離婚時の財産分与で共有名義不動産はどうする?共有名義の解消方法や財産分与の手順

離婚時にマイホームなど共有名義の不動産がある場合、「どのように財産分与すればよいのか」と悩んでいる方もいるでしょう。

財産分与では、婚姻期間中に夫婦で協力して築いた財産は2分の1ずつの割合で分配するのが原則です。そのため、共有持分の割合にかかわらず、共有名義の不動産も2分の1ずつで分配することになります。

しかし、不動産は預貯金などとは異なり2分の1ずつで分配するのが難しい財産です。そのため、財産分与の際には以下3つの方法のいずれかで共有名義を解消のうえ、財産を分配することになります。

- 夫婦の一方が物件に住む場合:住む側の単独名義に変更のうえ、住まない側が住む側から代償金をもらう

- 離婚後に居住の予定がない場合:不動産を売却して売却益を2分の1ずつ分配する

- 共有不動産が土地のみの場合:土地を分筆して夫婦それぞれが土地を取得する

なお、離婚後も共有名義の状態が続いていると、不動産の活用が自由にできなかったり維持管理費に関するトラブルが起きたりする恐れがあります。

そのため、夫婦の一方が不動産に住み続ける場合は離婚時に共有名義を解消し、単独名義に変更するようにしましょう。

単独名義に変更する場合、住む側が住まない側に代償金として不動産の価値と同等の代償金を支払う必要があります。土地を分筆する方法であれば代償金の支払いは生じませんが、建物がある場合、こちらの方法は選択できません。

また不動産を売却するとしても代償金を支払うとしても、共有不動産の価値を知ることは大切なので、不動産会社などに依頼のうえ相場を調べるようにしましょう。

本記事では、離婚時の財産分与で共有名義不動産を分配する方法や、共有名義を解消する方法などについて詳しく解説します。

共有名義の不動産を財産分与することで発生する税金についても解説するため、離婚の財産分与で悩んでいる方は、ぜひ参考にしてください。

目次

離婚時の財産分与で共有名義不動産は半分ずつで分与されるのが一般的

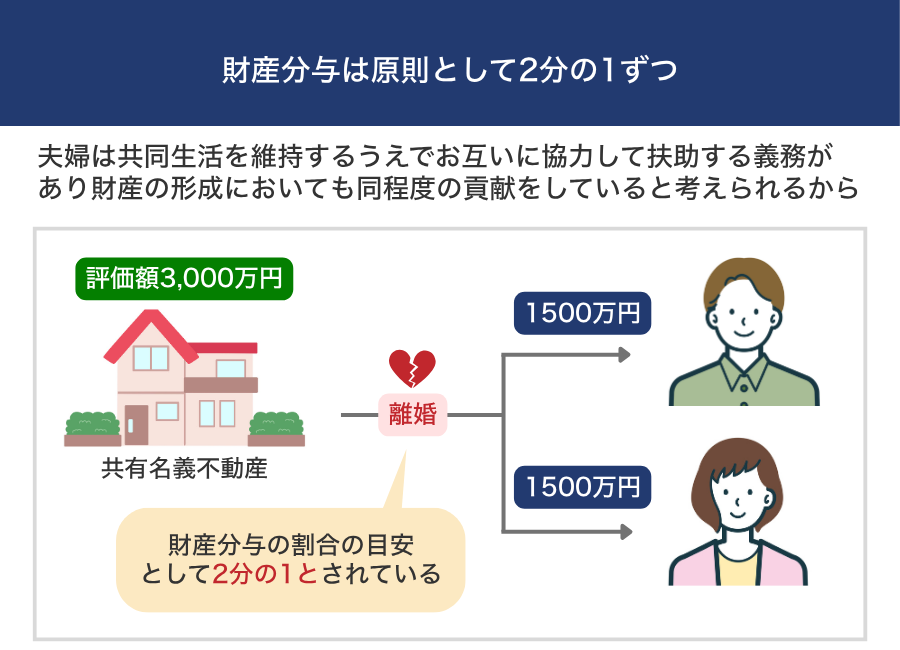

離婚時の財産分与では、共有名義不動産の共有持分には関係なく夫婦それぞれ2分の1ずつで分配するのが一般的です。

財産分与の割合は、基本的にお互い2分の1ずつと考えられているからです。仮に夫婦の一方が専業主婦(主夫)だったとしても、財産分与は原則として2分の1ずつになります。

なぜなら夫婦は共同生活を維持するうえでお互いに協力して扶助する義務があり、財産の形成においても同程度の貢献をしていると考えられるからです。

たとえば評価額が3,000万円の共有名義不動産を財産分与する場合、基本的には夫婦それぞれに1,500万円ずつ分配されます。

ただし、財産分与の割合は法律などで定められているわけではなく、あくまで夫婦間での話し合いで決定されます。

財産分与の割合の目安として2分の1とされているだけであり、お互いが合意しているのであればどのように財産を分配しても問題ありません。

財産分与で共有名義の不動産を分ける方法

財産分与で共有名義の不動産を分ける方法は、主に以下の3つがあります。

- 売却して現金を分け合う

- 一方が不動産を取得して、不動産の価値と同等の代償金を支払う

- 分筆してそれぞれが土地を取得する

一般的には、売却して現金を分け合う方法か、一方が不動産を取得する方法かのいずれかが選択されることが多いです。土地の分筆は建物がない場合に限られるうえ、面積や形状などによっては実行できない場合もあるためです。

それぞれの方法について詳しく解説するので、ぜひチェックしてみてください。

売却して現金を分け合う

財産分与で共有名義不動産を分ける際にもっともわかりやすいのは、不動産を売却して売却益を夫婦で分け合う方法です。

売却すれば現金で均等に分配できるため、財産分与の際に揉める可能性も低くなるでしょう。

なお、共有名義の不動産を売却するためには、共有者全員の合意が必要です。そのため、夫婦の一方が売却に反対した場合は売却ができません。

また売却の際には夫婦で協力して進めていかなければならないため、相手と顔を合わせたくない方にとってはデメリットといえるでしょう。

夫婦双方が不動産の売却に合意しており、問題なく手続きを進められそうな場合におすすめの方法です。

一方が不動産を取得して、不動産の価値と同等の代償金を支払う

夫婦の一方がそのまま共有名義の不動産に住み続ける場合、一方が不動産を取得して代償金を支払うという方法が考えられます。

たとえば評価額が3,000万円の不動産を夫が取得する場合、代償金として妻に1,500万円を支払う必要があります。

預貯金や有価証券など不動産以外の財産がある場合は、妻が1,500万円に相当する財産を受け取ったうえで、残った財産を夫婦で均等に分配すれば問題ありません。

反対に、不動産以外の財産が評価額の半分に満たない場合は、足りない分を自分の資産から代償金として支払う必要があります。

どちらか一方が引き続き不動産に住み続ける場合、代償金の支払いが必要になることを押さえておきましょう。

分筆してそれぞれが土地を取得する

住宅ではなく共有名義の土地がある場合は、土地を2分の1に分筆してそれぞれが取得するという方法もあります。

たとえば200㎡の土地を所有している場合は、100㎡ずつに分筆するという形になります。分筆すればそれぞれ単独名義の土地となるため、建物を建てたり売却したり、自分の意思のみで自由に土地を活用できる点がメリットです。

注意点として、土地を分筆すると面積が狭くなる分、建築の制限を受けたり売却が困難になったりしてしまいます。

建物を建築するためには市区町村ごとに決められている最低敷地面積以上の広さが必要なのですが、分筆することでその基準をクリアできなくなる可能性があるためです。

一般的に最低敷地面積は100㎡と定められている地域が多いため、土地が200㎡以下の場合、分筆は難しいと考えておきましょう。

また土地の形状が正方形や長方形ではなく歪な形の場合、きれいに分筆することが難しくなります。

つまり、土地をきれいに分筆するためには、面積と形状の両方の条件をクリアしなければなりません。

条件を満たしていない場合は、先に紹介した売却して現金を分け合う方法か、一方が土地を取得して代償金を支払う方法を取りましょう。

財産分与の種類によって共有名義不動産の分配が変わる

財産分与は原則として夫婦で2分の1ずつ分配されますが、財産分与の種類によっては共有名義不動産の分配の割合が異なるため、注意が必要です。

財産分与の種類と概要は以下のとおりです。

| 財産分与の種類 | 概要 |

|---|---|

| 清算的財産分与 | 結婚生活の間に夫婦で協力して築いた共有財産を2分の1ずつ公平に分配する方法 |

| 扶養的財産分与 | 離婚によってどちらかの生活が困窮する場合、経済的に余裕がある方がより多く共有財産を渡す方法 |

| 慰謝料的財産分与 | 離婚に際して慰謝料請求がある場合に、慰謝料金額を加味して分配を決める方法 |

多くのケースでは清算的財産分与が選択されますが、「相手が専業主婦(主夫)である」といった場合には扶養的財産分与、「慰謝料の請求問題が起きている」という場合は慰謝料的財産分与が取られるのが一般的です。

ここからは、財産分与の3種類について、それぞれ詳しく解説していきます。

清算的財産分与:2分の1ずつが原則

「財産分与の際には原則2分の1ずつ共有財産が分配される」と前述しましたが、これは清算的財産分与に基づいた考え方です。

清算的財産分与(せいさんてきざいさんぶんよ)とは、結婚生活の間に夫婦で協力して築いた共有財産を夫婦それぞれの貢献度に応じて公平に分配する方法のことです。離婚の財産分与の際には、主に清算的財産分与の考え方が取られます。

清算的財産分与を簡単にまとめると、「収入や不動産購入の出資金額などで夫婦間に差があったとしても、財産分与の割合は2分の1になる」というものです。そのため、共働きであっても専業主婦(主夫)であっても、共有財産は基本的に2分の1ずつ分配されます。

たとえば配偶者が働いており自身に収入がない場合、配偶者の収入によって生計を立てることになります。だからといって、自身の共有財産の割合が極端に少なくなるわけではありません。

配偶者が仕事に専念できたのは、もう一方の配偶者が家事や育児などを負担して家庭に貢献したからだと考えられるためです。

そのため清算的財産分与においては、収入や共有持分の割合にかかわらず、共有名義不動産を含めた財産を半分受け取れます。

扶養的財産分与:経済的に弱い立場が多く分配される

扶養的財産分与(ふようてきざいさんぶんよ)とは、離婚によってどちらかの生活が困窮する場合、経済的に余裕がある方がより多く共有財産を渡す方法のことです。

清算的財産分与の考えから2分の1ずつ共有財産を分配すると、離婚後の生活が経済的に困窮してしまう場合があります。そのような場合、離婚後の生活が経済的に苦しくなる人に対して、共有財産を2分の1以上渡して財産分与が行われるのです。

具体的には、下記のようなケースで扶養的財産分与が取られるのが一般的です。

- どちらかが専業主婦(主夫)であり収入がない

- どちらかが病気によってすぐに働けない状態にある

- 高齢であるため就職先が見つかりづらく、働くのが難しい

- 子どもが幼いため、離婚後すぐに働くのが難しい

扶養的財産分与による共有財産の分配割合は、夫婦間の話し合いによって決定されます。「離婚後の生活がどの程度困窮するのか」などを考慮したうえで、「共有財産を2分の1ずつ分配して、離婚後も一定期間⚪︎⚪︎円を一方が支払う」のような内容になるのが一般的です。

慰謝料的財産分与:慰謝料も考慮して分配される

離婚する原因が不倫やDVなどである場合、夫婦間で慰謝料の請求問題が起きるケースがあります。そのような際には、慰謝料的財産分与の考えをもとに財産分与が行われるのが一般的です。

慰謝料的財産分与(いしゃりょうてきざいさんぶんよ)とは、慰謝料請求としての意味も持つ財産分与の方法のことです。

前提として、慰謝料の請求と財産分与は、基本的にそれぞれ別の法律問題として考えられます。しかし、離婚の原因に対する慰謝料の請求については、その事情を考慮して財産分与を行うのが妥当とされています。

具体的には、「慰謝料の支払い義務がある方が共有財産を多く渡す」「共有財産を2分の1で分配したうえに金銭や自動車、家などを渡す」といった形で慰謝料的財産分与が行われます。

財産分与で慰謝料に相当する金額分を多めに受け取ることにより、慰謝料を相殺するという形になります。慰謝料的財産分与によって十分な賠償が行われたと判断された場合、慰謝料を二重請求することはできないため、注意しておきましょう。

不動産の共有名義状態を解消する方法

不動産の共有名義状態を解消する方法には、主に以下の2つの方法が挙げられます。

- 夫婦のどちらかが物件に住む場合は単独名義に変更する

- 離婚後に居住の予定がなければ不動産を売却する

ここからは、不動産の共有名義状態を解消する方法について、それぞれ詳しく解説していきます。

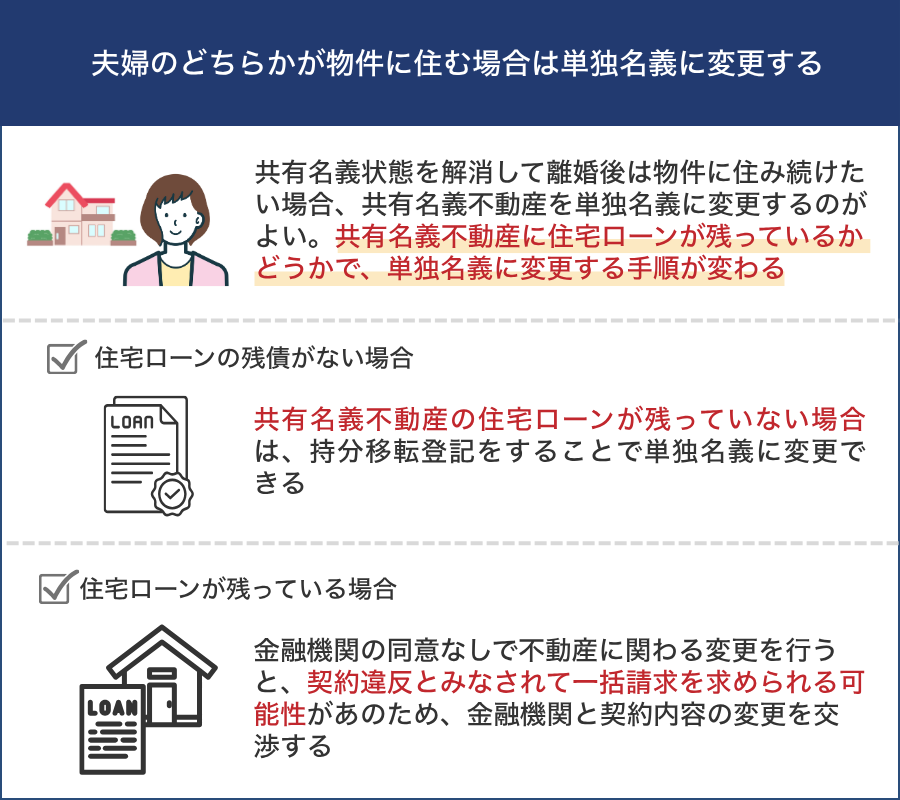

夫婦のどちらかが物件に住む場合は単独名義に変更する

共有名義状態は、持分移転登記をすることで単独名義にできます。

「共有名義状態を解消して離婚後は物件に住み続けたい」という場合には、共有名義不動産を単独名義に変更するのがよいでしょう。

ただし、共有名義不動産に住宅ローンが残っているかどうかで、単独名義に変更する手順が変わります。そのため、共有名義不動産を単独名義に変更したい場合、住宅ローンの残債があるか否かに対応した手順を確認してみてください。

住宅ローンの残債がない場合は持分移転登記を行う

共有名義不動産の住宅ローンが残っていない場合は、持分移転登記をすることで単独名義に変更できます。持分移転登記とは、不動産の一部の名義を変更するための手続きのことです。

たとえば、共有名義不動産を「夫が3分の2」「妻が3分の1」と所有しているケースを想定します。このケースで財産分与によって夫が単独所有する場合、妻の持分である3分の1を夫に移転する持分移転登記をする必要があります。

なお、財産分与の際には基本的に1:1となるように財産が分配されるため、単独名義のために持分を移転させる場合、それと同等の財産を受け取れるのが一般的です。たとえば1,000万円の持分を移転させた場合、約1,000万円分自動車や預貯金などを受け取れます。

持分移転登記は、不動産があるエリアを管轄する法務局で手続き可能です。不明な点があれば窓口で相談も可能なため、持分移転登記の際には最寄りの法務局に問い合わせてみるとよいでしょう。

住宅ローンが残っている場合は金融機関との交渉が必要

住宅ローンが残っている場合、金融機関の同意なしで不動産に関わる変更を行うと、契約違反とみなされて一括請求を求められる可能性があります。

そのため、共有名義不動産の住宅ローンが残っている場合は、まず金融機関と契約内容の変更を交渉して、そのうえで単独名義のための手続きをするようにしましょう。

契約内容を変更する交渉については、名義人の変更を認めてもらえるかを相談してみてください。金融機関によって名義変更の条件は異なりますが、安定した収入があれば認めてもらえる可能性が高いです。

離婚後に不動産に住む予定の人だけを名義人として設定できれば、その人を単独名義にすることで契約違反にはならず、共有名義状態も解消できます。

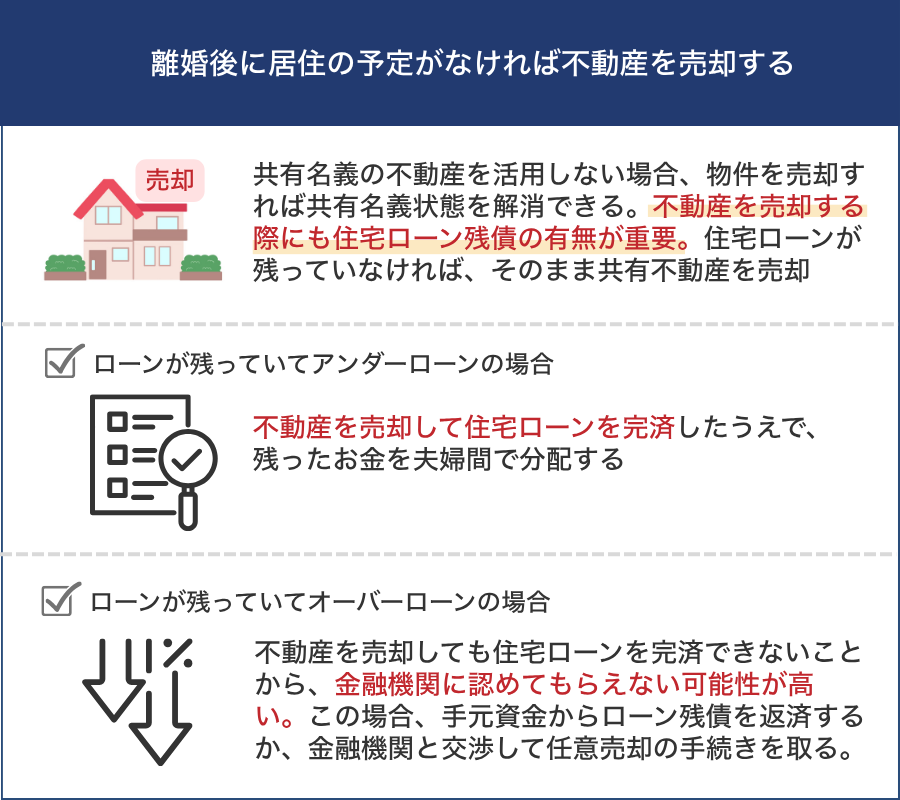

離婚後に居住の予定がなければ不動産を売却する

離婚後に居住や賃貸借などで共有名義の不動産を活用しない場合、物件を売却すれば共有名義状態を解消できます。

不動産全体の売却であれば、共有名義状態を解消できるだけでなく、不動産における財産分与を公平に行えるメリットもあります。

なお、不動産を売却する際にも住宅ローン残債の有無が重要です。住宅ローンが残っていなければ、そのまま共有不動産を売却するのみで問題ありません。

一方、住宅ローンが残っている場合は、まずオーバーローンなのかアンダーローンなのかを確認しましょう。

アンダーローンであれば、不動産を売却して住宅ローンを完済したうえで、残ったお金を夫婦間で分配する形になります。

一方、オーバーローンの場合は不動産を売却しても住宅ローンを完済できないことから、金融機関に認めてもらえない可能性が高いです。この場合、手元資金からローン残債を返済するか、金融機関と交渉して任意売却の手続きを取ることになります。

任意売却や手元資金で返済しても住宅ローンの完済ができなければ、引き続き住宅ローンを返済していく必要があります。そのため、オーバーローンの場合は売却による財産分与が難しいと認識しておきましょう。

共有名義の不動産などの共有財産を財産分与する流れ

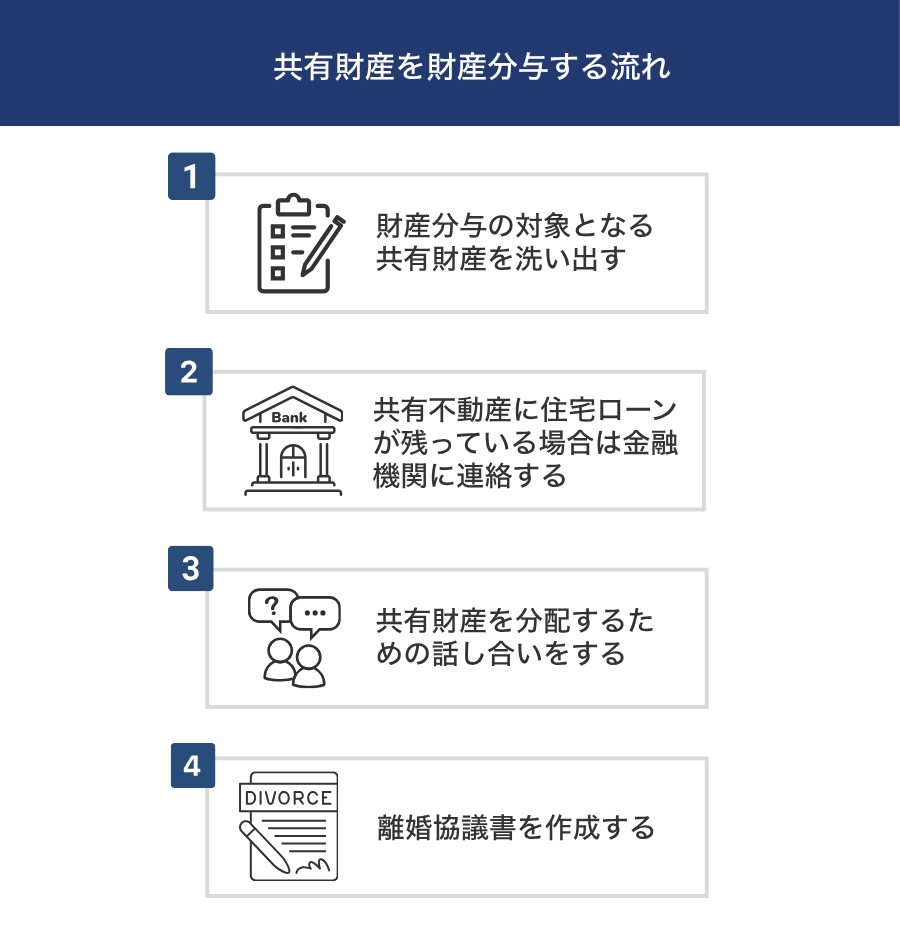

共有名義の不動産を含む共有財産を財産分与する流れをまとめました。

- 財産分与の対象となる共有財産を洗い出す

- 共有不動産に住宅ローンが残っている場合は金融機関に連絡する

- 共有財産を分配するための話し合いをする

- 離婚協議書を作成する

ここからは、共有名義の不動産などの共有財産を財産分与する流れについて、それぞれ解説していきます。財産分与の流れがわからない場合には参考にしてみてください。

1.財産分与の対象となる共有財産を洗い出す

財産分与の際には、まず財産分与の対象となる共有財産を洗い出してリストアップしておきます。リストアップしたものを「財産目録」といいます。

「財産目録はこのように作成しなければならない」のような定めはなく、夫婦間だけで作成も可能です。イメージとしては下記のように財産目録は作成されます。

引用元:国税庁「「財産目録」の書き方」

財産分与の対象となる共有財産には、結婚生活の間に夫婦で形成した財産すべてが該当します。共有名義の不動産のようにプラスの財産だけではなく、住宅ローンなどのマイナスの財産も該当するため注意が必要です。

一例にはなりますが、財産分与の対象になり得る共有財産には下記が挙げられます。

| 例 | |

|---|---|

| 財産分与の対象 |

・不動産 ・現金 ・預貯金、定期預金 ・株式、有価証券 ・自動車 ・生命保険の返戻金 ・退職金 ・住宅ローン、自動車ローン、教育ローンなどの借金 |

| 財産分与の対象外 |

・相続や贈与により取得した財産 ・婚姻する前から持っていた財産 ・別居中に作った財産 |

財産分与の対象になるのは、夫婦の協力で形成された財産であるため、「結婚前から持っていた」「親からもらった」などの財産は財産分与の対象にはなりません。

なお、不動産は購入価格ではなく、財産分与を行う時点での評価額に基づいて分配します。そのため、リストアップの時点で不動産会社などに査定を依頼し、共有不動産の相場を調べておきましょう。

財産分与のリストアップや財産目録は、弁護士や司法書士に作成を依頼することも可能です。目安として5万円~10万円ほどの費用がかかりますが、「財産が多すぎてリストアップが難しい」というような場合には弁護士や司法書士への依頼を検討してみてもよいでしょう。

2.共有不動産に住宅ローンが残っている場合は金融機関に連絡する

共有名義の不動産に住宅ローンの残債がある場合には、その金融金機関への連絡が必要です。

住宅ローンが残っているにもかかわらず、金融機関の同意なしで不動産の名義人を変更したり、契約者や保証人が物件から出ていってしまったりすると、契約違反となり残債の一括返済を求められる可能性があるためです。

そのため、財産分与の前には住宅ローンの金融機関に連絡をして、「今後は誰が主債務者となるのか」「連帯保証人はどうするのか」などを交渉しておく必要があります。

なお、共有名義の不動産に住宅ローンが残っている場合、下記のいずれかで契約していることが考えられます。

| ローンの種類 | 概要 |

|---|---|

| ペアローン | 夫婦ともに債務者となり、1つの不動産に対して2つの住宅ローンが契約されている状態 |

| 連帯保証型 | 夫妻の一方が債務者となり、他方が連帯保証人となっている状態 |

| 連帯債務型 | 夫婦ともに債務者となり、一方が主債務者で他方が連帯債務者として1つの不動産に1つの住宅ローンが契約されている状態 |

どの方法でローン契約をしていたとしても、金融機関に連絡をしなければ契約違反になってしまうため、注意しておきましょう。

3.共有財産を分配するための話し合いをする

前述したように、財産分与の分配割合は清算的財産分与の考えから、2分の1ずつで分配するのが原則です。そのため、リストアップした共有財産を2分の1ずつで分配できるように、どのように財産を分けるかを夫婦間で話し合いましょう。

たとえば、下記のように共有財産を所有している場合を想定します。

- 資産価値3,000万円の共有名義不動産で、住宅ローンが1,500万円残っている

- 預貯金が1,000万円、資産価値500万円の自動車を所有している

このケースの場合、夫が共有名義不動産と住宅ローンの残債(合計1,500万円)、妻が預貯金と自動車(合計1,500万円)を受け取ることで、2分の1の割合で共有財産を分配できます。

なお、扶養的財産分与や慰謝料的財産分与の考えから財産分与をする場合、財産分与の分配割合は2分の1にならないケースもあります。

あくまで夫婦間での話し合いによって分配割合は決定されるため、お互いが納得できるように話を進めていきましょう。

4.離婚協議書を作成する

話し合いだけでは後にトラブルが起きる可能性があるため、財産分与の際には離婚協議書を作成しておくのがよいでしょう。

離婚協議書とは、夫婦間での離婚条件を整理し確認するための合意書のことです。一方が勝手に作成することはできず、夫婦間での合意があってから作成できます。

離婚協議書は司法書士や弁護士に依頼せず、夫婦間だけで作成することも可能です。書式に法的な定めはなく、下記のように作成されます。

夫⚪︎⚪︎(以下甲という)と妻⚪︎⚪︎(以下乙という)は、甲乙間の離婚の解消に関する件で、以下のとおり合意する。

第○条 (離婚の合意)

甲及び乙は、本日協議離婚をすることに合意し、本協議書作成後、離婚届に所定の記載をして各自署名押印するものとする。

第○条 (財産分与)

甲は乙に対し、財産分与として、金⚪︎円の支払義務があることを認め、これを一括し

て、令和⚪︎年⚪︎月末日限り、乙名義の⚪︎銀行⚪︎支店の普通預金口座(口座番号:⚪︎⚪︎⚪︎)に振り込む方法で支払う。

離婚時の財産分与で共有名義状を解消するべき理由

離婚の財産分与をする人のなかには、「登記手続きなどが面倒だから共有状態のまま放置しよう」と考えている人もいるかもしれません。

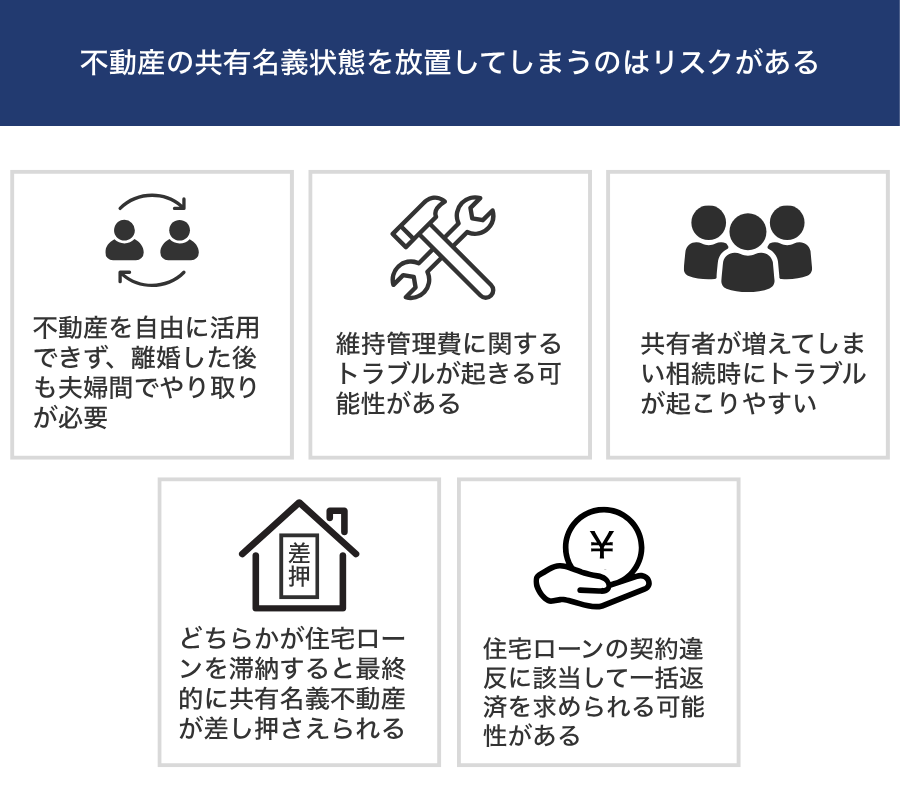

結論からいえば、離婚時の財産分与では、不動産の共有名義状態を放置せずに解消するべきといえます。不動産の共有名義状態を放置してしまうことには、下記のようなリスクがあるためです。

- 不動産を自由に活用できず、離婚した後も夫婦間でやり取りが必要

- 維持管理費に関するトラブルが起きる可能性がある

- 共有者が増えてしまい相続時にトラブルが起こりやすい

- どちらかが住宅ローンを滞納すると最終的に共有名義不動産が差し押さえられる

- 住宅ローンの契約違反に該当して一括返済を求められる可能性がある

ここからは、離婚時の財産分与では共有名義状態を放置せずに解消するべき理由を、それぞれ詳しく解説していきます。

不動産を自由に活用できず、離婚した後も夫婦間でやり取りが必要

共有名義不動産を売却したり賃貸に出したりなど、何かしらの活用するためには、共有者の同意が必要になります。

共有名義不動産を活用する際の権利は、共有持分の割合によって異なります。具体的な活用方法と必要な共有持分の割合は以下のとおりです。

| 行為 | 必要な持分割合 | 具体例 |

|---|---|---|

| 変更行為 | 共有持分のすべて | ・売却 ・建物の取り壊し ・大規模なリフォーム ・抵当権の設定 ・長期賃貸借契約 ・分筆 |

| 管理行為 | 共有持分の過半数 | ・短期賃貸借契約 ・賃貸借契約解除 ・小規模なリフォーム |

| 保存行為 | 単独 | ・修繕を目的とした工事 ・不法占拠者に対する明け渡し請求 ・抹消登記請求 |

| 使用行為 | 単独 | ・自分の共有持分の売却 |

たとえば夫婦で1/2ずつ共有持分を所有している場合、売却や賃貸借などを行う場合には、元配偶者に同意を得なければなりません。

離婚後も共有名義状態を解消しないまま放置していると、活用の度に配偶者に連絡を取って合意を取らなければならなくなります。もしも元配偶者が反対した場合、不動産を活用できず負の財産になる恐れもあります。

また、共有持分の売却は合意を得ずに実行できるため、離婚後に元配偶者が共有持分を第三者に売却し、見知らぬ人が共有者になるというリスクも生じます。

共有名義のまま放置するのは危険であるため、離婚時に単独名義へ変更するようにしましょう。

維持管理費に関するトラブルが起きる可能性がある

不動産を所有している場合、下記のような維持管理費がかかります。

- 固定資産税

- 都市計画税

- 物件の修繕費

- 火災保険料

- 地震保険

これらの費用は共有名義の代表者に支払い義務があり、その不動産に居住しているかどうかにかかわらず支払いをしなければなりません。

財産分与後に代表者が共有名義不動産に住んでいる場合であれば、大きな問題にはならないでしょう。しかし、代表者が共有名義不動産に住まない場合、維持管理費のトラブルが起きる可能性が高いです。

具体的には、「支払書が届いていることを代表者に伝えなかったため、滞納してしまった」「住んでいない不動産の納税はしたくないと支払いを拒否された」といったケースが考えられます。

このようなトラブルが起きるのを未然に防ぐためにも、離婚の財産分与の際には共有名義状態を解消しておくのが得策です。

共有者が増えてしまい相続時にトラブルが起こりやすい

不動産は、遺産相続の対象となる財産です。万が一、共有名義状態で共有者のどちらかが死亡した場合、その親族も不動産の共有者となります。

そのため、共有名義を解消せずに放置すると不動産の共有者が増えてしまい、権利や管理の関係でトラブルが起こりやすくなるリスクがあるのです。

たとえば、共有名義状態を放置して離婚後に夫が亡くなったケースを想定します。夫の再婚後の配偶者や子どもがおり誰も相続放棄をしなければ、その全員が不動産の共有者となります。

共有名義状態の不動産を売却したり、賃貸借したりするには、共有者からの同意が必要です。そのため、夫の再婚後の配偶者や子ども全員に連絡をして、同意をもらう必要があります。

さらに、その配偶者や子どもから同意を得られなければ、共有名義の不動産を活用したくてもできないという状態になります。

現状よりも不動産を活用しづらいうえに、トラブルの原因にもなり得るため、共有名義状態は解消しておくべきといえるでしょう。

どちらかが住宅ローンを滞納すると最終的に共有名義不動産が差し押さえられる

財産分与のパターンとして、「一方が共有名義状態の不動産に住み、出ていく他方が住宅ローンの残債を負担する」というケースが考えられます。

このケースでは、自分が住んでいないなどの理由から、住宅ローンの負担者が返済をしなくなる可能性が非常に高いです。

住宅ローンの滞納が数か月続いてしまうと、最終的に共有名義不動産が差し押さえられてしまい、物件を手放さなければなりません。

住居を失ってしまい、生活に悪影響を及ぼしてしまうリスクもあるため、離婚の財産分与をするのであれば共有名義状態は解消しておくのが得策です。

住宅ローンの契約違反に該当して一括返済を求められる可能性がある

夫婦ともに契約者となる「ペアローン」や「連帯債務型」では、「契約者が物件に住んでいること」が条件として定められているケースが一般的です。

もしも上記の条件で契約をしており、離婚によってどちらかが不動産から出ていく場合、契約内容に違反することになります。

もしも夫婦の一方が住んでいないことが金融機関に知られたら、契約違反として住宅ローンの残債の一括返済を求められることも考えられます。

なお、このようなリスクを回避したいからといって、住宅ローンの債権者となる金融機関に連絡せずに単独名義に変更することは認められません。

そのため、住宅ローンが残っている場合、まずは金融機関に連絡をして契約内容の変更などを交渉したうえで、共有名義状態を解消するようにしましょう。

財産分与や共有名義状態の解消が難しいときの対処法

夫婦の話し合いがまとまらず、財産分与や共有名義の解消が難しいときは、以下の対処を取りましょう。

- 離婚問題に詳しい弁護士に相談する

- 共有持分のみを専門の買取業者に売却する

それぞれの対処法について詳しく解説していきます。

離婚問題に詳しい弁護士に相談する

財産分与は夫婦間の話し合いで行われ、お互いの合意のもとでどのように財産を分配するのかを決定します。「絶対に〇〇のように分配する」と定められているわけではないため、場合によっては夫婦間で話がこじれてしまうこともあります。

夫婦間だけで財産分与が解決できない場合、弁護士に相談することも検討してみましょう。

弁護士に依頼することで、依頼者の代理人として配偶者との交渉を行ってもらえるため、夫婦間での話し合いが難航した場合には得策です。

また、離婚問題が調停や裁判に発展してしまった場合には、依頼者の代理人としてさまざまな手続きを代行してもらえます。

具体的に、以下のような状況に陥っており配偶者と話し合いができない場合は、弁護士に相談しましょう。

- 財産分与に関してお互いの意見がまとまらず、話し合いで解決できる状態ではない

- 相手がストーカーのような状態になっている

- 離婚の原因がDVなどで、相手に会って話し合うことすら難しい

共有持分のみを専門の買取業者に売却する

「離婚相手に関わりたくない」「住宅ローンの残債があって単独名義にできなかった」など、共有名義状態の解消が難しいケースもあることでしょう。このような場合、自分の共有持分のみを専門の買取業者に売却することも一つの手段です。

共有持分であれば、ほかの共有者の同意を得ることなく自由に売却が可能です。そのため、離婚相手に関わることなく、自身は共有名義状態から抜け出せます。

また、共有持分のみだと需要の低さから一般的な買取業者に売却するのは難しいですが、共有持分を専門とする買取業者であればスムーズな売却が期待できます。

さらに、「共有持分を現金化できる」「専門業者であればほかの業者よりもスピーディーな売却に期待できる」といったメリットもあります。

基本的に、共有持分を専門とする買取業者では、「自身の所有する共有持分が売却できるのか」「いくらほどで売却できそうか」などを無料で相談できます。

共有名義状態の解消が難しい場合、共有持分のみを専門の買取業者に売却することを検討してみてください。

共有名義不動産の財産分与によって発生する税金

離婚時に共有名義の不動産を財産分与する場合、状況によっては以下のような税金が発生することがあります。

- 単独名義に変更する場合:登録免許税がかかる

- 財産分与後に物件を所有する場合:固定資産税や都市計画税がかかる

- 共有名義不動産を売却する場合:譲渡所得税がかかる可能性がある

決して少額とはいえないほどの金額にもなり得るため、共有名義不動産の財産分与をする場合はあらかじめ税金について把握しておくことも大切です。

ここからは、共有名義不動産の財産分与によって発生する税金について、それぞれ解説していきます。

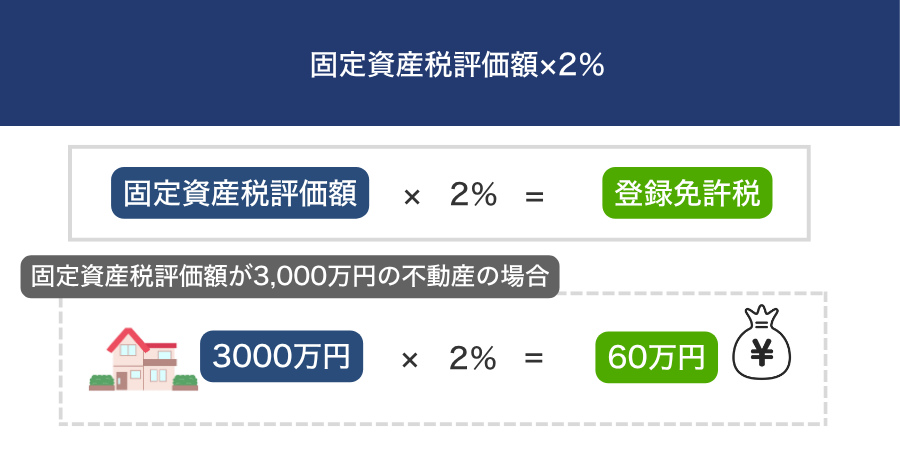

単独名義に変更する場合は登録免許税がかかる

共有名義の不動産を単独名義に変更する場合、不動産があるエリアを管轄する法務局で名義変更の手続きをしなければなりません。その手続きをする際には、「登録免許税」という税金を納める必要があります。

登録免許税の金額は手続き内容によって変わりますが、共有名義の不動産を単独名義に変更する際には「固定資産税評価額×2%」の式で算出されます。

3,000万円×2%=60万円

固定資産税評価額とは、固定資産税を決定する基準となる評価額のことです。各市区町村が定めており、納税通知書や固定資産税評価証明書から確認できます。

財産分与後に物件を所有する場合は固定資産税や都市計画税がかかる

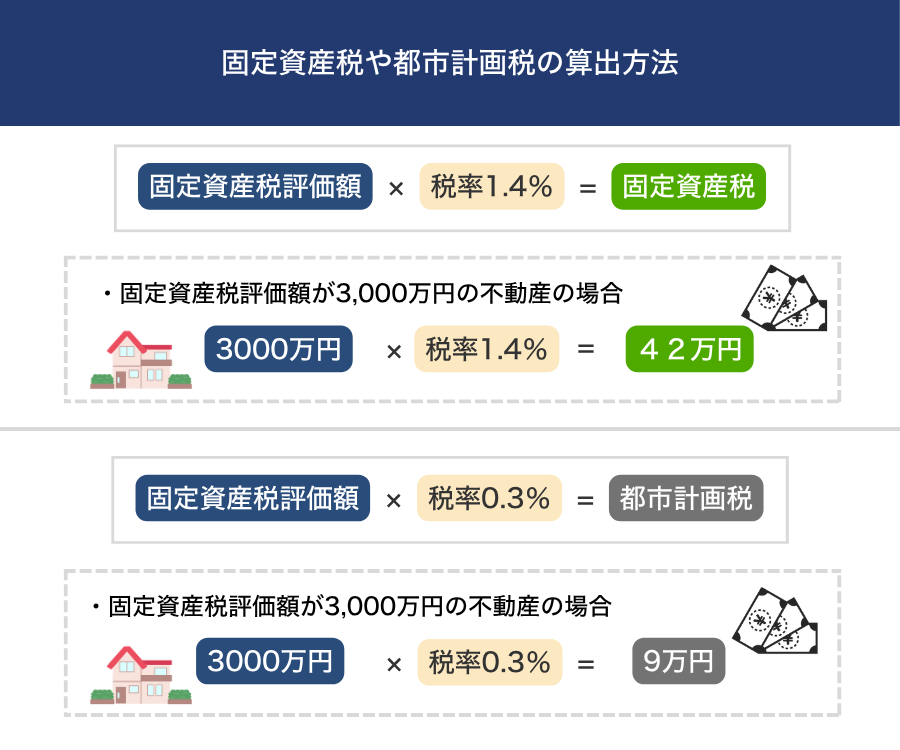

「離婚後は共有名義状態だった不動産に住みたい」と考える場合もあることでしょう。このように、財産分与後に物件を所有する場合は固定資産税や都市計画税が毎年かかります。

固定資産税や都市計画税は、固定資産税評価額に一定の税率をかけることで算出できます。

- 固定資産税:固定資産税評価額×税率1.4%

- 都市計画税:固定資産税評価額×税率0.3%

たとえば、固定資産税評価額が3,000万円の不動産の場合には、固定資産税が「3,000万円×1.4%=42万円」、都市計画税が「3,000万円×0.3%=9万円」と計算できます。

なお、一般的な一戸建てやマンションの場合、固定資産税などの特例控除が適用されているのが一般的です。そのため、上記の計算式を用いて算出した金額よりも、実際に納税する金額は少なくなることが予測されます。

共有名義不動産を売却する場合は譲渡所得税がかかる可能性がある

離婚後は共有名義不動産に住まずに売却することを検討している場合、譲渡所得税がかかる可能性があることを覚えておきましょう。

譲渡所得税とは、不動産の売却によって得た利益(譲渡所得)に課税される税金のことです。譲渡所得税は下記の計算式で算出が可能です。

- {不動産の売却による収入金額ー(取得費+譲渡費用)}×一定の税率

譲渡所得税は、共有名義不動産を売却したことで得られた金額から物件の取得や譲渡にかかった費用を差し引いた金額に課税されます。簡単にいえば、不動産の売却によって得られた利益が多ければ多いほど譲渡所得税が増える仕組みです。

譲渡所得税を算出する際の一定の税率については、共有名義の不動産を所有している期間によって下記のように変動します。

| 種類 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63% |

| 長期譲渡所得 | 5年超 | 20.32% |

| 10年超え所有軽減税率適用 | 10年超 | 14.21% |

参照元:国税庁「短期譲渡所得の税額の計算」「長期譲渡所得の税額の計算」「マイホームを売ったときの軽減税率の特例」

なお、共有名義不動産の売却にかかる税金の詳細については、税務署に相談することで調べられます。共有名義不動産を売却する場合、売却によってどの程度の譲渡所得税がかかるのかを事前に調べておくのもよいでしょう。

まとめ

離婚時の財産分与では、お互いの収入や共有持分の割合にかかわらず、2分の1ずつで財産を分け合うのが一般的です。そのため、共有名義の不動産も2分の1ずつ分配する形になります。

不動産は現預金のように綺麗に分割するのが難しいため、売却して現金を分け合うか、一方が不動産を取得して他方が多めに財産を取得するという形を取りましょう。

なお、財産分与を早く終わらせたいからといって、共有名義状態のまま離婚するのはおすすめできません。共有名義のまま不動産を放置すると、離婚後に不動産を活用できなかったり、維持管理費を請求されたりなどトラブルに発展する恐れがあるためです。

もしも配偶者と話し合いができず財産分与が上手くいかないときは、弁護士に相談のうえで財産分与の手続きを進めていきましょう。不動産を手放したい場合は、専門の買取業者に自分の共有持分を買い取ってもらうという方法もあります。

ぜひ本記事で紹介した内容を参考に、共有名義を解消したうえで財産分与を行い、後々のトラブルを防止してください。

離婚の財産分与での共有名義不動産におけるFAQ

共有名義状態を解消したいのですが、手続きのための時間が取れない時はどうするべきでしょうか?

手続きの時間が取れないときは、弁護士に依頼することを検討してみてください。依頼人の代理人として、離婚相手や金融機関との交渉や離婚協議書の作成などを代行してもらえます。

離婚時に共有名義の不動産を売却するタイミングはいつが適切ですか?

基本的には離婚前に不動産の売却手続きを行い、財産分与の内容をすべて決定するようにしましょう。離婚した後でも財産分与は可能ですが、相手の財産を調べにくくなったり、連絡が取りにくくなったりなどのデメリットがあるためです。また離婚後2年間が経過すると財産分与を請求する権利がなくなるため、早めに売却手続きを済ませるのがベストです。