再建築不可物件の固定資産税は安いが6倍になるリスクも!調べ方や売却方法を解説

「再建築不可物件」を相続などで取得した方のなかには、「再建築不可物件に固定資産税はかかるのか」「固定資産税が安いと聞いたけど本当か」と疑問に思う方も多いのではないでしょうか。

再建築不可物件も、通常の不動産と同様に固定資産税がかかります。ただし、再建築不可物件は「建物が建てられない」「古い建物が多い」などが原因で評価額が低くなりやすく、固定資産税も安くなる傾向が見られます。

しかし一方で、再建築不可物件は住宅用地の特例が外れやすく、固定資産税が最大6倍に跳ね上がるリスクがあるので注意が必要です。更地にしたり特定空き家に指定されたりすると、特例措置が解除されてしまいます。

加えて、再建築不可物件には倒壊による損害賠償や、固定資産税以外の維持管理費の継続的な支払いのリスクも想定されます。「持っている再建築不可物件のせいで、思った以上にお金がかかって困る」と、弊社に相談いただくケースも増えています。

本記事では、再建築不可物件の固定資産税が安くなる理由や最大6倍になる原因、具体的な計算方法などを徹底解説します。また、再建築不可物件を所有するリスクや売却する方法などもまとめました。

目次

再建築不可物件でも所有していると固定資産税は発生する

再建築不可物件とは、敷地内での建物の建て替えや増改築などが制限されている不動産です。

再建築不可物件も通常の不動産と同じく、固定資産税が発生します。

| 固定資産税の基本情報 | 概要 |

|---|---|

| 固定資産税とは | ・不動産などの固定資産を所有している人に課せられる地方税 ・都市計画区域内にある不動産については都市計画税もかかる |

| 納税義務者 | 毎年1月1日時点で固定資産を所有している人 |

| 納税額の計算方法 | ・固定資産税評価額×税率 ・都市計画税も同様 |

| 税率 | ・標準税率1.4%が基本で自治体ごとに変わる可能性あり ・都市計画税の場合は標準が0.3%で自治体ごとに変わる可能性あり |

| 免税点について | 不動産の固定資産税評価額の合計が一定未満の場合に免税になる制度 ・土地30万円、家屋20万円、償却資産150万円 |

| その他 | ・固定資産税評価額は3年に1回評価替えがおこなわれる ・土地と建物はそれぞれ別で固定資産税を計算する ・共有名義だった場合は共有者の共有持分割合に応じて負担する ・納税額計算時に100円未満の端数が出たときは切り捨てする |

たとえば固定資産税評価額3,000万円、標準税率1.4%なら、固定資産税は42万円になります。都市計画税は、標準税率0.3%で9万円です。

不動産には、固定資産税がかからない3つのケースがあります。再建築不可物件が以下のいずれかに該当するなら、固定資産税がゼロになります。

- 不動産が外気分断性・土地への定着性・用途性の3つの課税要件を満たしていない

- 前年に取り壊した、売却したなどで1月1日時点で建物が存在していない

- 固定資産税評価額が免税点に満たない

再建築不可物件の固定資産税が安くなりやすい

相談者様が再建築不可物件に関して弊社を利用される際に、「再建築不可物件の固定資産税って安いと聞きました」と質問をいただく機会があります。

再建築不可物件の固定資産税に相場はないものの、通常の不動産と比較して安くなりやすいのは事実です。固定資産税が安くなる理由は、次の通りです。

- もともとの資産価値が低いから

- 老朽化した建物が多く「経年減点補正率」が適用されるから

なお、あくまで安くなりやすいという傾向の話であり、必ずしも安価になるわけではありません。

もともとの資産価値が低いから

再建築不可物件はもともとの資産価値が一般的に低く、算出される固定資産税評価額も低くなりやすいことから、固定資産税が安価になる傾向が見られます。

固定資産税が安くなる具体的な理由は、次の通りです。

- 再建築不可物件の土地には「不整形地補正率」「間口狭小補正率」「奥行価格補正率」「奥行長大補正率」などの補正率が適用されやすい

- 「再建築ができない」「使い方が限られる」などが原因で固定資産税評価額が低くなりやすい

補正率とは、標準的な土地と比較して利用価値が低い土地の実態を反映するために適用する割合です。それぞれの補正率の概要を紹介します。

| 補正率 | 概要 |

|---|---|

| 不整形地補正率 | 角地、三角地、旗竿地などの不整形地に対する補正 |

| 間口狭小補正率 | 土地と道路と接地している幅の狭さに対する補正 |

| 奥行価格補正率 | 土地の奥行きの距離の極端な長短に対する補正 |

| 奥行長大補正率 | 間口距離に対して奥行距離が2倍以上ある場合に対する補正 |

老朽化した建物が多く「経年減点補正率」が適用されるから

経年減点補正率とは、「建物は時間が経過すると価値が下がる」という考えのもと、建築してからの年数に応じて反映する減価割合です。

再建築不可物件の建物は老朽化したものが多く、「経年減点補正率」が適用されるケースが実務上多くなっています。

再建築不可物件のほとんどは、1950年以前に建てられた古い建物だからです。なぜそのようなことがわかるかと言うと、再建築不可の原因が1950年に設けられた「接道義務」の違反が多数を占めているからです。

経年減点補正率は、建物の築年数が古いほど減価割合が大きくなります。木造の場合は27年以上、木造以外の場合は45年以上経過していると、下限の0.2%になります。

建物の固定資産税評価額は「再建築費用評点×経年減点補正率」で計算するため、割合が低いほど固定資産税も低くなります。

たとえば再建築費用評点3,000万円で木造5年と27年だと、それぞれの固定資産税は以下の通りです。

- 【木造5年】(3,000万円×0.64)×1.4%=26万8,000円

- 【木造27年】(3,000万円×0.2)×1.4%=8万4,000円

※再建築費用評点とは、同じ建物をもう一度新築すると仮定した場合にかかる建築費です。

このように、再建築不可物件も経年減点補正率が下限に近くなりやすいことから、固定資産税も安くなる傾向が見られます。

再建築不可となる条件には、他にも「市街化調整区域に建てられていること」があります。市街化調整区域とは、都市計画法に基づき、市街化を抑制すべきと定められた地域です。

参考:法務局「経年減価補正率表」

特例が外れて再建築不可物件の固定資産税が6倍になるケース

再建築不可物件の固定資産税は安くなりやすい一方で、6倍に跳ね上がるリスクも存在します。

6倍になるケースとは、再建築不可物件の土地に「住宅用地の特例」が適用されていて、その特例が外れたときです。

住宅用地の特例とは、地方税法第349条に定められている「人が住むために使用されている土地の固定資産税が最大6分の1になる特例措置」です。簡単に言えば、土地の上に住宅が建っていればほとんどのケースで住宅用地扱いになります。

200㎡以下の部分を「小規模住宅用地」、200㎡超の部分を「一般住宅用地」とし、以下の区分にしたがって固定資産税評価額を減額してくれます。

| 住宅用地の区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地 | 6分の1 | 3分の1 |

| 一般住宅用地 | 3分の1 | 3分の2 |

参考:e-Gov法令検索「地方税法」

たとえば土地が200㎡で固定資産税評価額が3,000万円だった場合、特例が適用された固定資産は7万円、適用されない場合は42万円と35万円もの差が生まれます。

ここで注意したいのが、住宅用地の特例は途中で適用外になる可能性がある点です。とくに再建築不可物件の場合は、通常の物件よりも外れやすくなっています。

再建築不可物件の住宅用地の特例が適用外になる理由は、主に次の通りです。

- 建物の解体や倒壊などで更地になる

- 建物が「特定空き家」または「管理不全空き家」に指定される

建物の解体や倒壊などで更地になる

もし再建築不可物件に指定されている敷地の建物が、解体や倒壊で消失して更地になってしまうと、固定資産税が6倍になるリスクがあります。

まず更地になると、住宅用地の特例の適用条件である「人が住むために使用されていること」から外れます。そして再建築不可物件の場合は、建物がなくなった後も再建築ができないので、住宅用地に戻すこともできません。

これまで弊社も「再建築不可物件を解体してしまったのですが、もう一度特例措置を受けることはできませんか」とご相談いただくことがありました。

しかし正直なところ。再建築不可物件を解体してしまうと、土地のセットバックなどで再建築不可状態を解消しない限りはもとに戻せません。その再建築不可物件が処分できず持ち続けることになれば、高額の固定資産税がかかり続けるリスクがあります。

基本的に、再建築不可物件の解体は目的がない限りは慎重に判断したほうがよいでしょう。とはいえ、建物を解体しないまま手入れせず放置しても、倒壊の危険性や後述する特定空き家の指定などが原因で特例が外れる可能性が高くなります。

建物が「特定空き家」または「管理不全空き家」に指定される

再建築不可物件を放置し続けると、「特定空き家」または「管理不全空き家」に指定され、住宅用地の特例の適用外になるケースがあります。

特定空き家や管理不全空き家は、2015年5月に施行された「空家等対策特別措置法」にて定められた建物の区分です。

| 概要 | |

|---|---|

| 特定空き家 | そのままの状態で放置していると、建物の倒壊、衛生的な問題、周辺の景観の破壊、不審者や害獣などの治安の悪化などが懸念されるとして、自治体が指定する空き家のこと |

| 管理不全空き家 | そのままの状態で放置していると、特定空き家に指定されるリスクがあるに対して、自治体が指定する空き家のこと |

参考:NPO法人 空家・空地管理センター「特定空家とは」

参考:NPO法人 空家・空地管理センター「新たに定義された、「管理不全空家」とは?」

指定されたのが再建築不可物件だった場合だと、「解体したところで固定資産税6倍は免れない」「大幅な改築が必要だができない」「費用をかけてリフォームや修繕対応したところで活用が難しい」など、改善自体のハードルが上がります。

固定資産税の計算方法

不動産の固定資産税の計算式は、「固定資産税評価額×標準税率」です。固定資産税評価額を算出する方法は、土地と建物で異なります。

固定資産税の納税額は、自治体が計算してくれる「賦課課税方式」が採用されています。自分で計算する必要は、原則としてありません。

しかし弊社への相談者様のなかには、「固定資産税の計算方法を知っておきたい」という方も何人かおられました。そこでここからは、土地・建物それぞれの固定資産税の計算方法を紹介します。

「計算が面倒くさいから、おおまかな金額の目安だけ知りたい」という方は、「土地は地価公示価格の70%」「建物は建築費の50~60%」と覚えておくのがよいでしょう。地価公示価格は、国土交通省「不動産情報ライブラリ」や一般財団法人資産評価システム研究センター「全国地価マップ」などで検索できます。

土地の固定資産税評価額の計算方法

土地の固定資産税評価額の計算は、「路線価方式」または「標準宅地比準方式」のいずれかを使って計算されます。一般的には路線価方式、都市部から離れた田舎などは標準宅地比準方式が用いられます。

| 計算方法 | 概要 |

|---|---|

| 路線価方式 | ・市区町村が定めている「固定資産税路線価(※)」に応じて土地の価格を計算する方法 ・道路に面した1㎡あたりの土地の評価額である「路線価」や、土地の形状などに応じた補正をかける「評点」を用いて計算 |

| 標準宅地比準方式 | 土地の周辺にある類似した標準的な土地の単価を基に土地の価格を計算する方法 |

※相続税の計算で使用する相続税路線価とは別になるので注意しましょう。

路線価方式の計算式は、「固定資産税路線価×土地面積×評点」です。

・路線価:1㎡あたり40万円

・土地面積:100㎡

・評点:0.85

40万円×100×0.85=固定資産税評価額3,400万円

3,400万円×1.4%=47万6,000円

住宅用地の特例の対象なら(3,400万円×1/6)×1.4%≒7万9,300円

標準宅地比準方式の計算式は、「自治体が定める標準的な宅地の単価×土地面積×補正率」です。

・宅地の単価:1㎡あたり30万円

・土地面積:150㎡

・評点:0.7

30万円×150×0.7=固定資産税評価額3,150万円

3,150万円×1.4%=44万1,000円

住宅用地の特例の対象なら(3,150万円×1/6)×1.4%=7万3,500円

建物の固定資産税評価額の計算方法

建物の固定資産税評価額の計算は、「再建築費用評点×経年減点補正率×評点1点あたりの数値」です。おおまかには、「再建築費用×50~70%」が、建物の固定資産税評価額になると言われています。

再建築費用を正確に算出するには、設計費、建築費、材料・構造・寸法・立地などに応じた細かい計算が必要です。経年減点補正率については、「老朽化した建物が多く「経年減点補正率」が適用されるから」をご覧ください。

次に評点1点あたりの数値は、1円とするのが原則です。そこに、物価水準や設計監理などの要素を考慮した補正がかかります。

・再建築費用評点:1,000万円

・経年減点補正率:0.7

・評点:0.99

1,000万円×0.7×0.99=693万円

693万円×1.4%=9万7,020円

ここまで解説しましたが、固定資産税は個人が正確に計算するのは難しいのが正直なところです。あくまで算出根拠を知るための情報として留め、実際の金額は納税通知書などで確認することを推奨します。

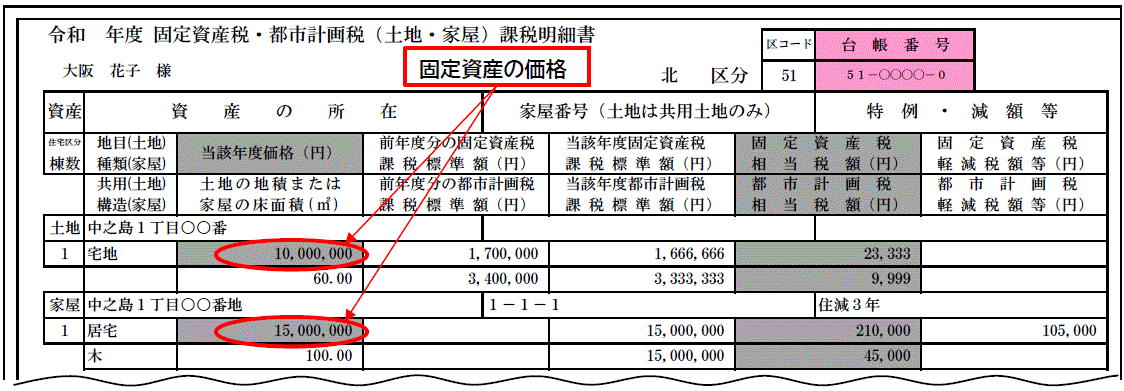

再建築不可物件の固定資産税額の調べ方

再建築不可物件の固定資産税額は、以下3つの方法で調べられます。

- 自治体から送付される納税通知書を確認する

- 自治体の役所にて固定資産課税台帳を確認する

- 自治体の役所から固定資産評価証明書を取得する

自治体から送付される納税通知書を確認する

自治体から送付される納税通知書に、固定資産税額が記載されています。納税通知書は土地や建物の名義人(共有名義の場合は代表者)へ、4~6月に送付されます。

また、納税通知書に同封されている課税証明書でも確認が可能です。

自治体の役所にて固定資産課税台帳を確認する

再建築不可物件が所在する自治体の役所にて、固定資産課税台帳を確認する方法があります。

固定資産課税台帳とは、固定資産税の対象となる土地・建物などに関して、所有者、所在、評価額、面積などの情報をまとめた帳簿です。各市区町村に備えられており、固定資産税の納税義務者が申請して閲覧できます。

一般的には、自治体の窓口にて申請書を提出すれば確認が可能です。手数料が300円前後かかります。

自治体の役所から固定資産評価証明書を取得する

再建築不可物件が所在する自治体の窓口にて、固定資産評価証明書を取得して確認する方法があります。

固定資産評価証明書とは、固定資産課税台帳に登録されている不動産の資産価値を証明する書類です。発行手数料として300円前後かかります。

自治体によっては、郵送での受け取りやコンビニでの取得も可能です。

固定資産税が安くても再建築不可物件を持つリスクが高い理由

再建築不可物件は固定資産税が安くなりやすい一方で、所有しているだけでさまざまなリスクが想定されます。実際に弊社へも、「再建築不可物件を持っているだけで大変だから売却したい」とよくご相談いただきます。

ここからは、クランピーリアルエステートの相談事例のなかでも、とくに多く見られる「再建築不可物件の持つリスク」を紹介します。

- 倒壊や景観破壊などで周辺住民とトラブルになる

- 更地にすると建物が建てられなくなる

- 建築確認申請が必要なリフォームができず活用が難しい

- 固定資産税以外の維持管理費も継続的にかかる

- 子どもや孫の代に相続させることになる

倒壊や景観破壊などで周辺住民とトラブルになる

再建築不可物件の多くは、建築してから数十年以上の時間が経過し老朽化しているうえに、増改築や大規模修繕などが制限されています。そのため、通常の不動産よりも自然災害や経年劣化などで倒壊するリスクが高くなります。

もし建物自体が倒壊してしまうと、倒壊した壁や屋根の落下などが原因で周辺住民に死傷者がでるかもしれません。死傷者が出てしまうと、関係者からの損害賠償請求も想定されます。

実際に民法第717条でも、土地の所有者としての責任が定められています。

(土地の工作物等の占有者及び所有者の責任)

第七百十七条 土地の工作物の設置又は保存に瑕疵があることによって他人に損害を生じたときは、その工作物の占有者は、被害者に対してその損害を賠償する責任を負う。ただし、占有者が損害の発生を防止するのに必要な注意をしたときは、所有者がその損害を賠償しなければならない。

e-Gov法令検索 民法第717条

たとえば、「NPO法人空家・空き地管理センターが公表する公益財団法人日本住宅総合センターの試算」では、建物の倒壊や慰謝料などの損害額が数千万円~数億円に上るとの結果が出ています。

NPO法人空家・空き地管理センター 放置空き家がもたらす被害

また、再建築不可物件の放置を続けると、周辺の景観を損なう恐れがあります。建物の外壁や屋根が崩れる、雑草が高く伸びる、不法投棄が横行する、不審者が忍び込むなど、周辺住民にも悪影響を及ぼす問題も想定されるでしょう。

このように、再建築不可物件の放置によって周辺住民ともトラブルになるリスクが高まります。

更地にすると建物が建てられなくなる

前述した通り、再建築不可物件を更地にすると、そのままでは敷地内に新しく建物を建てられません。更地にしたところで、接道義務違反など、建築基準法上の制約を解消できないケースが大半だからです。

そして更地にしてしまうと、建物が建てられない土地として資産価値が一気に低下します。

住宅ローンの担保評価が低く、金融機関の住宅ローンを利用できないケースがほとんどです。前述した通り、住宅用地の特例が適用外になって固定資産税が6倍になるリスクも想定されるでしょう。

つまり更地にしてしまうと、買い手を見つけづらいうえに自分で活用するのも難しくなるリスクがあります。

建築確認申請が必要なリフォームができず活用が難しい

再建築不可物件には、建築確認申請が必要なリフォームや修繕ができないため、自分で居住するなどの活用も難しくなるデメリットがあります。

建築確認とは、不動産の新築や増改築などを行う際に、建築予定の建物が建築基準法などの法令に適合しているかを審査する手続きです。

当然ながら、再建築不可物件は建築基準法に適合していないため、建築確認の審査を通過することはありません。そのため、再建築不可物件に施工できるのは建築確認が不要な規模のリフォームや修繕のみです。

建築確認が必要なリフォーム・修繕は、次の通りです。

- 増改築や敷地内での移転をおこなう

- 壁・柱・床・梁・屋根・階段などの主要構造部を、2分の1を上回る範囲で修繕や模様替えをおこなう

2025年4月からの法改正によって4号特例が縮小された結果、これまで建築確認を省略できていた4号特例に該当した木造住宅にも審査が必要になりました。

つまり、これまで4号特例が適用されていた再建築不可物件も、建築確認が必要ない規模のリフォームや修繕しか実質できなくなっています。

固定資産税以外の維持管理費も継続的にかかる

不動産を所有していると、固定資産税以外の維持管理費も継続的にかかります。再建築不可物件は通常の不動産よりも老朽化が進んでいるケースが多いこともあり、維持管理費がより高額になるリスクがあります。

固定資産税以外でかかる維持費の例は、次の通りです。

- 雨漏りや外壁のひび割れ・塗装剥がれなどの修繕費

- 草木の除草費

- 建物の清掃費

- 水道光熱費の基本料金

- 火災保険料

子どもや孫の代に相続させることになる

再建築不可物件を所有したまま亡くなってしまうと、子どもや孫の代まで相続され続ける可能性があります。

ここまで解説した通り、再建築不可物件の所有を続けることにはさまざまなリスクが存在します。その再建築不可物件を子ども以降の代に残してしまうと、子ども以降の代が「どうやって処分すべきか」「維持管理のコストがきつい」などの悩みを抱えさせることになるでしょう。

固定資産税の支払いやリスクから逃れたいときは売却も1つの手

「再建築不可物件の固定資産税や維持管理費の支払いから逃れたい」「所有を続けるリスクを回避したい」とお考えであれば、再建築不可物件の処分を検討してみましょう。

再建築不可物件の処分方法の1つとして、再建築不可物件の売却が挙げられます。「再建築不可物件は本当に売れるの?」と思われるかもしれませんが、通常の不動産と同じく売却が可能です。

再建築不可物件は、「再建築不可状態を解消してから売る」または「再建築不可のままで売る」のいずれかの方法で売却できます。再建築不可状態を解消できるなら仲介業者、再建築不可のままなら買取業者の利用が向いているでしょう。

仲介業者・買取業者の主な特徴を比較しました。

| 買取業者 | 仲介業者 | |

|---|---|---|

| 買主 | 買取業者自身 | 仲介を通じてマッチングした買主 |

| 売却価格 | 仲介業者より安め | 市場価格通りで交渉次第では高値で売れる可能性あり |

| 契約 | 買取業者との売買契約 | ・仲介業者との媒介契約 ・買主との売買契約 |

| 平均売却スピード | ・1週間~1か月 ・速いところなら即日査定・翌日決済なども可能 |

3~6か月 |

| 仲介手数料 | なし | あり |

売却以外だと、贈与や自治体への寄付などで処分する方法が考えられます。とはいえ、一般の個人および法人からの需要の低さを考えると、贈与も寄付も相手がいない可能性も非常に大きいです。そのため、再建築不可物件を処分したいときは基本的に売却となります。

再建築不可状態を解消して仲介業者に依頼して売却する

再建築不可状態を解消できれば、通常の不動産と同じ扱いでの売却を期待できます。

通常の不動産扱いで売却できるなら、買取業者よりも高値での売却が期待できる、仲介業者の利用がよいでしょう。

以下では、再建築不可を解消する方法を紹介します。

| 再建築可能にする方法 | 概要 |

|---|---|

| セットバックする | 道路と敷地の境界を後退させる工事をおこない、接道義務を満たす方法 |

| 隣接地を購入する | 隣接地の所有者と交渉して買い取り、間口を広げるなどして接道義務を満たす方法 |

| 隣接地を借地にする | 隣接地の所有者と借地契約を結んで土地を借り、間口を広げるなどして接道義務を満たす方法 |

| 土地の一部交換 | 自分の土地と隣接地の一部を入れ替えることで接道義務を満たす方法 |

ただし、再建築不可状態を解消するには、数百万円の工事費用や隣接地の所有者の交渉が必要になります。

また、売買取引が成立するまでに平均3~6か月程度かかる傾向にあり、ケースによっては1年以上買主が見つからないかもしれません。再建築可能となっても、そもそも建物自体が老朽化して資産価値が低下している可能性も大いにあるからです。

再建築不可状態の解消については、以下の関連記事をぜひご覧ください。

再建築不可物件のままで買取業者に依頼して売却する

再建築不可物件のままでの売却を検討するなら、不動産買取業者への依頼を検討してみてください。

買取業者とは、不動産を自ら買い取った後、賃貸運用や転売などによって収益を得る会社です。不動産のリフォーム・修繕、賃貸運営、転売などに関する独自ノウハウを持っており、一般の個人相手では売却できなかった不動産でも買い取ってくれる傾向があります。

そして買取業者のなかには、再建築不可物件を専門に買取を実施しているところがあります。再建築不可状態での売却なら、専門の買取業者の利用を検討してみてください。

再建築不可物件の買取業者を利用するメリットは、次の通りです。

- 再建築不可物件に特化した再生・転売ノウハウを駆使し、適切な金額での買取対応ができる

- 一般の個人の需要がない再建築不可物件でも収益化できるため、仲介業者に扱いを断られたものでも買取を期待できる

- 買取業者と直接交渉して売却するため、1週間~1か月、スピード対応のところなら数日での現金化が期待できる

- 再建築不可状態や老朽化がひどくてもそのままの状態で売れる「現況有姿買取」に対応している

- 売却後の契約解除や損害賠償のリスクを軽減できる「契約不適合責任免責」での取引ができる

ただし、専門の買取業者であっても売却価格は仲介業者を利用したときよりも低くなる傾向があります。「提供サービスにかかる諸経費」「現況有姿や契約不適合責任に関するリスク負担費」などの諸経費が、査定額に反映されるからです。

とはいえ買取業者には、普通の市場では売却が困難な再建築不可物件であっても、売買をサポートしつつ迅速に買い取ってくれる強みがあります。トラブルなくスムーズに再建築不可物件を売却したいときは、買取業者の利用が向いているでしょう。

まとめ

再建築不可物件であっても、通常の不動産と同じく固定資産税がかかります。ただし、再建築不可物件自体の資産価値の低さや経年劣化などの影響で、固定資産税の納税額は通常の不動産より安くなりやすいのも事実です。

とはいえ、再建築不可物件の所有を続けると「倒壊による損害賠償」や「高額の維持管理費の支払い」などのリスクを背負うことになります。

もし再建築不可物件の固定資産税などのコストを支払いたくないときは、再建築不可物件の売却を検討するのも1つの手です。買取業者なら、再建築不可状態を解消しないままそのままでの状態で売却できます。

よくある質問

再建築不可物件を活用する方法はありますか?

再建築不可物件のままで活用する方法として、以下のものが考えられます。