亡くなった親の土地の名義変更の費用は?司法書士に依頼するかの判断基準、費用を抑える対策

「亡くなった親の土地の名義変更って、いくらかかるの?」

相続が発生したあと、多くの方が最初につまずくのが、この費用面の問題でしょう。司法書士に依頼すると高そう、自分でやれば安く済むと聞いたことはあるけれど、実際にどれくらい違うのか分からず、不安を感じている方も多いのではないでしょうか。

実際、私たちが相続不動産の相談を受ける中でも、この「費用感が分からない」という悩みは非常に多く寄せられます。

相続による土地の名義変更には、主に次のような費用が発生します。

- 必要書類の取得費用:約5,000円〜1万円程度

- 登録免許税:固定資産税評価額 × 0.4%

- 司法書士報酬:7~10万円程度

たとえば、固定資産税評価額が2,000万円の土地の場合、自分で手続きを行えば9万円程度、司法書士に依頼した場合は16~19万円程度が1つの目安になります。

この金額差だけを見ると、「司法書士に頼まずに自分でやった方が費用を抑えられるのでは」と考える方もいることでしょう。確かに、亡くなった親の土地名義変更は司法書士を通さずに行うことも不可能ではなく、その場合は費用を抑えることも可能です。

ただし、その一方で、戸籍の収集や申請書の作成、法務局とのやり取りなどに相応の手間と時間がかかるのも事実です。

相続人が少なく、遺産分割の内容もすでに決まっているなど、相続関係がシンプルなケースであれば、自分で対応できる場合もあります。

一方で、相続人が多い、遺産分割協議がまとまっていない、期限が迫っているといったケースでは、司法書士のサポートを受けたほうが結果的にスムーズかつ確実に進むことも少なくありません。実務上も、「不動産の売却前提で登記手続きを進めていたが、自分では難しかった」という方から相談を受けることもあり、その場合提携する司法書士をご紹介するケースもあります。

本記事では、亡くなった親の土地の名義変更で発生する費用の内訳や相続税の考え方、司法書士に依頼すべきかどうかの判断基準、費用を抑えるための対策について解説します。あわせて、相続発生から名義変更までの流れ、手続きを放置するリスク、土地が不要な場合の対処法についても、専門家の視点からわかりやすく整理していきます。

目次

亡くなった親の土地の名義変更で発生する費用

亡くなった親の土地の名義変更(相続登記)には、主に次のような費用が発生します。

- 必要書類の取得費用:約5,000円〜1万円程度

- 登録免許税:固定資産税評価額 × 0.4%

- 司法書士報酬:7~10万円程度

たとえば、土地の固定資産税評価額が2,000万円の場合、登録免許税は8万円になります。自分で手続きを行う場合は、書類の取得費用を合わせても、9万円程度で手続きが可能です。

一方で、司法書士に依頼すると司法書士報酬が加算されるため、総額の目安は16~19万円程度となります。

実際の金額は、不動産の数や相続関係の複雑さ、依頼する業務範囲によって前後しますが、名義変更にかかる費用感を把握する際の目安として参考にしてみてください。

必要書類の取得費用:約5,000円〜1万円程度

亡くなった親の土地の名義変更を行うためには、被相続人や相続人の戸籍謄本、住民票、固定資産評価証明書など、複数の書類を用意する必要があります。

これらの書類は、市区町村役場や法務局で取得でき、1通あたり数百円程度の手数料がかかります。取得する書類の枚数は相続関係によって異なりますが、一般的には合計で5,000円〜1万円程度に収まるケースが多いでしょう。

相続人が多い場合や、本籍地が複数に分かれている場合は、取得する書類が増える分、追加で費用がかかることもあります。特に、被相続人の転籍が多いケースでは、想定以上に戸籍が必要になることもあります。

名義変更に必要な書類や取得方法については、「法務局で相続登記を行う」で詳しく解説しますが、主な書類と取得費用の目安は次のとおりです。

| 書類 | 取得費用の目安(1通) |

|---|---|

| 戸籍謄本 | 450円 |

| 除籍謄本 | 750円 |

| 改製原戸籍謄本 | 750円 |

| 住民票の除票 | 300~400円 |

| 戸籍の附票 | 300~400円 |

| 住民票 | 200~300円 |

| 印鑑証明書 | 200~300円 |

| 不動産の固定資産評価証明書 | 200~400円 |

| 登記事項証明書 |

窓口請求:600円 郵送請求:600円 + 切手代・返信用封筒代 オンライン(窓口受取):480~490円 オンライン(郵送受取):500~520円 + 切手代・返信用封筒代 |

※手数料は自治体や取得方法によって異なる場合があります。

登録免許税:固定資産税評価額 × 0.4%

登録免許税とは、不動産の所有権を移転する際に国へ納める税金です。亡くなった親の土地を相続して名義変更を行う場合は、次の計算式で登録免許税を算出します。

たとえば、土地の固定資産税評価額が2,000万円の場合は「2000万円 × 0.4%」で計算し、登録免許税は8万円となります。

土地の固定資産税評価額は、毎年4~6月頃に送付される「固定資産税課税明細書」で確認できます。書類が見当たらない場合は、市区町村の窓口で「固定資産評価証明書」を取得することで確認可能です。

なお、土地の固定資産税評価額が100万円以下の場合は非課税となり、登録免許税は発生しません。実務では、この非課税措置が見落とされているケースもあるため、事前に評価額を確認しておくことが重要です。

今回のケースでは、亡くなった親から相続するケースがほとんどのため、原則として0.4%の税率が適用されますが、名義変更の原因が相続以外の場合は異なる税率が適用されます。

名義変更の原因ごとの登録免許税率は、次のとおりです。

| 名義変更の原因 | 税率(土地) | 税率(建物) |

|---|---|---|

| 売買 |

2% 令和8年3月31日までは1.5% |

2% |

| 贈与 | 2% | 2% |

| 放棄(持分放棄) |

2% 令和8年3月31日までは1.5% |

2% |

| 土地の分筆 | 新しく増える筆1つにつき1,000円 | ー |

司法書士報酬:7~10万円程度

相続登記を司法書士に依頼した場合は、登録免許税や書類取得費用とは別に、司法書士への報酬が発生します。

日本司法書士会連合会の「報酬アンケート結果(2024年(令和6年)3月実施)」によると、土地1筆・建物1棟(固定資産税評価額の合計1,000万円)について、相続による所有権移転登記を司法書士に依頼し、次の業務を含めた場合の平均報酬は74,888円とされています。

・登記原因証明情報(遺産分割協議書・相続関係説明図)の作成

・登記申請手続の代理

※法定相続人は3名で、うち1名が単独相続した場合

依頼内容や不動産の数、相続関係の複雑さによって報酬は前後しますが、おおむね7~10万円程度を目安に考えておくと良いでしょう。

なお、必要書類の取得や遺産分割協議書の作成などをまとめて依頼する場合は、報酬が別途発生することもあります。司法書士事務所ごとに料金設定は異なるため、事前に見積もりを確認したうえで依頼することが大切です。

司法書士に依頼せず、自分で相続登記を進めることも可能ですが、書類の収集や申請書の作成などに手間と時間がかかります。費用を抑えたいか、手続きをスムーズに進めたいかによって、選択は変わります。実務では、「時間」と「確実性」を重視して専門家に依頼される方も多いのが実情です。

どちらが自分に合っているか迷う場合は、「亡くなった親の土地の名義変更を自分で行うか・司法書士に依頼するかの判断基準」もあわせて参考にしてみてください。

亡くなった親の土地の名義変更前に確認したい「相続税の有無」

亡くなった親の土地を相続して名義変更を行う場合は、登記費用だけでなく、相続税が発生するかどうかも事前に確認しておくことが重要です。

実務では、名義変更の準備を進めている途中で「相続税の申告期限が迫っていることに気づいた」というケースも少なくありません。

相続税とは、被相続人から土地や建物、預貯金などの財産を引き継いだ際に課される税金です。相続税が発生する場合、「相続の開始を知った日の翌日から10ヵ月以内」に申告・納付しなければなりません。

ただし、すべての相続で相続税がかかるわけではありません。相続税が発生するかどうかは、次の計算式で求められる「課税価格」によって判断します。

課税価格がゼロ、またはマイナスになる場合は、相続財産の総額が基礎控除額の範囲内に収まるため、相続税は発生しません。

たとえば、相続財産の合計が4,000万円で、法定相続人が子ども3人の場合は、次のように計算され、相続税が発生しません。

⇒課税価格がマイナスとなるため、相続税がゼロ

一方で、相続財産の合計が5,000万円、法定相続人が子ども3人の場合は、次のように計算でき、20万円の相続税が発生します。

200万円(課税価格) × 10%(1,000万円以下の相続税率) = 20万円(相続税)

このように、基礎控除額をわずかに超えるだけでも相続税が発生する点は、実務上よくある見落としポイントです。

相続税の税率と控除額は、次のとおり定められています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

亡くなった親の土地の名義変更を自分で行うか・司法書士に依頼するかの判断基準

土地の名義変更(相続登記)は、自分で進めることも可能ですが、実際には書類の収集や申請書の作成、法務局とのやり取りなど、想像以上に時間と労力がかかる手続きです。費用をできるだけ抑えたいのか、それとも確実性やスピードを重視したいのかによって、選択は大きく変わります。

どちらが向いているかは、次の考え方を目安にしてみてください。

| 自分で手続きするのが向いているケース | 司法書士に依頼するのが向いているケース |

|---|---|

|

・相続人が少なく、全員と連絡が取れている場合 ・相続人同士の話し合いがまとまっている場合 ・遺言書がある、または遺産分割協議がすでに完了している場合 ・名義変更する不動産が少ない場合 ・被相続人の本籍地の移動が少なく、戸籍の収集が簡単な場合 ・平日に時間を確保でき、法務局の相談窓口を利用できる場合 |

・相続人が多い、または疎遠な相続人がいて調整が必要な場合 ・遺産分割協議がまとまっていない場合 ・相続する土地が自宅から遠い場合 ・名義変更する不動産が複数ある、共有持分が絡んでいる場合 ・戸籍の収集や書類作成に不安がある場合 ・時間に余裕がなく、平日に法務局へ行くのが難しい場合 ・早めに名義変更する必要がある場合 |

自分で手続きするのが向いているケース

自分で進める最大のメリットは、司法書士報酬を抑えられる点です。次のようなケースであれば、自分での手続きが向いているでしょう。

- 名義変更にかかる費用を抑えたい場合

- 相続人が少なく、全員と連絡が取れている場合

- 遺言書がある、または遺産分割協議がすでに完了している場合

- 相続する土地が自宅から近い場合

- 名義変更する不動産が少ない場合

- 被相続人の本籍地の移動が少なく、戸籍の収集が簡単な場合

- 平日に時間を確保でき、法務局の相談窓口を利用できる場合

このようなケースでは、相続関係がシンプルで、必要書類や手続きの工程も最小限で済むことが多いため、初めての相続登記でも対応しやすいでしょう。法務局の相談窓口を活用すれば、申請書の書き方や添付書類を確認しながら進めることができます。

ただし、書類に不備があると申請が差し戻され、その分だけ手続きが長引く点には注意が必要です。途中で負担が大きいと感じた場合は、無理に自分で完結させず、司法書士への依頼に切り替えるのも1つの判断です。

司法書士に依頼するのが向いているケース

司法書士に依頼すると費用はかかりますが、手続きを確実かつスムーズに進められます。次のようなケースに該当する場合は、司法書士に依頼して手続きを進めるのが向いています。

- 早めに名義変更する必要がある場合

- 相続人が多い、または疎遠な相続人がいて調整が必要な場合

- 遺産分割協議がまとまっていない場合

- 相続する土地が自宅から遠い場合

- 名義変更する不動産が複数ある、共有持分が絡んでいる場合

- 戸籍の収集や書類作成に不安がある場合

- 時間に余裕がなく、平日に法務局へ行くのが難しい場合

これらのケースでは、必要書類が多くなったり、相続人間の調整が必要になったりするため、手続きを個人で進めるのは負担が大きくなりがちです。

司法書士に依頼すれば、遺産分割協議書の作成、戸籍収集や書類作成、登記申請まで一括して任せられるため、時間や精神的な負担を大きく軽減できます。

特に、相続登記の期限が迫っている場合は、確実に期限内に名義変更を完了させるという点でも、司法書士への依頼は有効な選択といえるでしょう。

亡くなった親の土地の名義変更の費用を抑える対策

亡くなった親の土地の名義変更では、書類の取得費用や登録免許税に加え、司法書士に依頼する場合は報酬も発生します。

相続登記は内容によって費用差が出やすいため、進め方を少し工夫するだけで、数万円単位の差が出ることも珍しくありません。

少しでも費用を抑えたい場合は、次のような対策が有効です。

- 相続登記のみを司法書士に依頼する

- 必要のない書類を無駄に取り寄せない

- 名義変更の原因を相続にする

- 利用できる特例制度がないかを確認しておく

相続登記のみを司法書士に依頼する

司法書士報酬は、「どこまで業務を依頼するか」によって大きく変わります。

実務上も、相続手続きをすべて一括で依頼するケースと、相続登記のみを依頼し、戸籍の収集や事前準備を相続人自身で行うケースとでは、費用に差が出ることが少なくありません。

たとえば、戸籍謄本の取得や相続関係説明図の作成、遺産分割協議書の作成まで含めて依頼すると、その分司法書士報酬は高くなりやすくなります。

一方、相続人が少なく、相続関係が比較的シンプルな場合は、登記申請部分のみを専門家に任せることで、必要最低限の費用で名義変更を進めることも可能です。

ただし、実務では「費用を抑えたい」という理由で準備を進めたものの、書類の不足や内容の不備により、修正や再提出が必要になるケースも多くみられます。その結果、手続きが長引き、かえって時間や負担が増えてしまうこともあります。

相続人が多い場合や、遺産分割協議書の作成に不安がある場合は、無理に自分で進めず、専門家のサポートを受けたほうが結果的にスムーズなことも少なくありません。

見積もりを取る際は、「相続登記のみを依頼した場合」と「相続手続きを一式で依頼した場合」の費用をそれぞれ確認し、自分の状況に合った依頼範囲を選ぶことが大切です。

必要のない書類を無駄に取り寄せない

相続登記では、戸籍謄本や除籍謄本など複数の書類が必要になりますが、必要以上に書類を取り寄せてしまうと、その分だけ費用がかさんでしまいます。

実務上よく見られるのが、「念のため」と判断して、被相続人の古い戸籍を過剰に取得してしまうケースです。戸籍は1通ごとに数百円とはいえ、枚数が増えると意外に負担になります。

実際には、相続関係を証明するために必要な範囲の戸籍がそろっていれば足りるため、やみくもに取得する必要はありません。事前に「どこからどこまでの戸籍が必要か」を整理しておくことが、無駄な出費を防ぐポイントです。

法務局の相談窓口や司法書士に事前相談しておけば、必要書類の範囲を確認できるため、不要な書類取得を避けられる場合もあります。

その結果、書類取得費用を数千円程度抑えられることもあり、費用面だけでなく手続きの効率化にもつながります。

名義変更の原因を相続にする

土地の名義変更では、「相続」を原因とするか、「贈与」や「売買」を原因とするかによって、登録免許税の税率が大きく変わります。

相続による名義変更の場合、登録免許税は固定資産税評価額の0.4%ですが、贈与や売買を原因とする場合は、原則として2%が適用されます。原因の選択を誤るだけで、税額が数倍になる点には注意が必要です。

たとえば、本来は相続で取得できる土地を、生前に贈与という形で名義変更してしまうと、登録免許税が高くなるだけでなく、贈与税の課税対象になる可能性もあります。結果として、相続時に名義変更するよりも、総額の負担が大きくなるケースは少なくありません。

費用面を重視するのであれば、相続が発生してから「相続登記」として名義変更を行うのが基本的な考え方です。特別な事情がない限り、安易に贈与や売買を選ばず、どの原因で登記するのが最適かを事前に確認しておくことが重要です。

利用できる特例制度がないかを確認しておく

相続の内容や土地の状況によっては、登録免許税や相続税の負担を軽減できる特例制度が利用できる場合があります。

たとえば、登録免許税については、一定の要件を満たす場合に非課税または軽減措置が適用されるケースがあります。

代表的なのが、固定資産税評価額が100万円以下の土地について、相続による名義変更を行う場合は登録免許税が非課税となる特例です。評価額が低い土地については、相続登記をしても登録免許税がかからないため、事前に評価額を確認しておくことで無駄な支出を防げます。

また、相続により土地を取得した方が、相続登記をしないまま亡くなった場合に適用される登録免許税の免税措置もあります。この場合、亡くなった相続人名義への相続登記については、一定の要件のもと登録免許税が非課税となります。

相続税についても、小規模宅地等の特例を適用できれば、土地評価額を最大80%減額でき、結果として相続税額を抑えられる可能性があります。

こうした特例は、自動的に適用されるものではなく、要件を確認したうえで申告や手続きを行う必要があります。制度を知らないまま手続きを進めてしまうと、本来であれば支払わずに済んだ税金や費用を負担してしまうことも少なくありません。

特例が使えるかどうかは、土地の利用状況や相続人の関係、相続後の使い道などによって判断が分かれます。判断に迷う場合は、登記は司法書士、税金は税理士といった形で専門家に一度確認しておくことで、不要な負担を避けやすくなります。

参照:国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

亡くなった親の土地の相続から名義変更までの流れ

亡くなった親の土地の名義変更(相続登記)は、次のような流れで進めていきます。

- 相続する土地の権利関係を確認する

- 遺言書もしくは遺産分割協議で土地を相続する人を決める

- 必要書類を準備する

- 法務局で相続登記を行う

- 登記識別情報通知を受け取る

遺産分割協議を行わずに、相続人の1人が独断で相続登記を進めてしまうと、後から登記のやり直しが必要になることもあります。トラブルを防ぐためにも、必ず手順を踏んで進めることが重要です。

相続する土地の権利関係を確認する

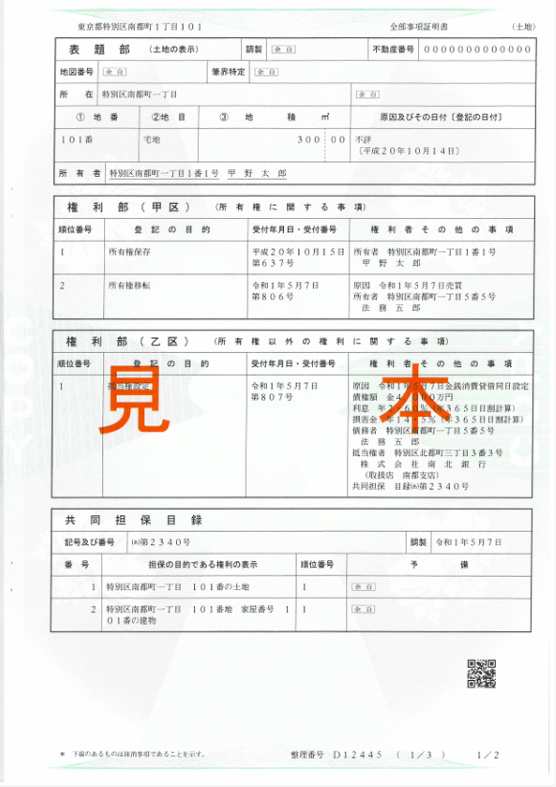

まずは、相続の対象となる土地の権利関係を確認します。

実務では、「親の単独名義の不動産だと思っていたが、実は他の親族の名義も入った共有名義だった」というケースも少なくありません。そのため、法務局で登記事項証明書を取得し、名義や持分の状況を確認します。

画像引用:法務省|全部事項証明書の見本

登記簿の「所有者欄」に被相続人である親の氏名のみが記載されていれば単独名義です。一方、被相続人以外の名前が記載されている場合は共有名義となり、相続の対象は土地全体ではなく、被相続人が持っていた共有持分のみとなります。

共有名義の土地について知りたい場合は、次の記事も参考にしてみてください

遺言書もしくは遺産分割協議で土地を相続する人を決める

相続人が1人であれば問題ありませんが、複数いる場合は、誰が土地を相続するのかを決める必要があります。

遺言書がある場合は、その内容が最優先されます。たとえば「土地は長男に相続させる」と記載されていれば、そのとおりに名義変更を行います。

一方、遺言書がない場合は、相続人全員で話し合う「遺産分割協議」によって、土地を相続する人を決めます。遺産分割協議は、相続人全員の合意が必要で、1人でも欠けたり反対があったりすると成立しません。

遺産分割の方法に相続人全員が合意した際は、相続人全員が署名し、実印を押した「遺産分割協議書」を作成しておくことで、後々のトラブルを防げます。

なお、土地を複数人で相続し、共有名義にすることも可能ですが、実務上はトラブルになりやすい形態です。売却や活用のたびに共有者との調整が必要になるため、できる限り単独名義にまとめることが望ましいといえます。

土地の相続で意見が分かれた場合の対処法や、共有名義にするデメリットについては、次の記事も参考にしてみてください。

必要書類を準備する

土地を相続する人が決まったら、名義変更(相続登記)に必要な書類を準備します。主な書類は次のとおりです。

| 書類 | 内容 | 取得先 |

|---|---|---|

| 登記申請書 | 相続登記するための申請書。法務局のホームページで申請書と記載例をダウンロード可能。 | 相続人本人が作成(司法書士に依頼可) |

| 亡くなった方の出生から死亡までの戸籍謄本 | 法定相続人を確定するための書類。出生から死亡までのすべての戸籍をそろえる。 | 各本籍地の市区町村役場(広域交付制度の利用が可能) |

| 相続人全員の現在の戸籍謄本 | 相続人が生存していることを証明するための書類。 | 各相続人の本籍地の市区町村役場(広域交付制度の利用が可能) |

| 被相続人の住民票の除票または戸籍の附票(広域交付制度の利用不可) | 登記簿上の住所と死亡時の住所のつながりを証明するための書類。 | 亡くなった方の住所地または本籍地の市区町村役場 |

| 新しい名義人の住民票 | 誰に名義を移すのかを示す書類。 | 名義人となる相続人の住所地の市区町村役場(コンビニ交付可) |

| 不動産の固定資産評価証明書 | 登録免許税の計算に必要な書類。固定資産税の課税明細書で代用できる場合もある。 | 不動産所在地の市区町村役場 |

| 遺言書 | 被相続人が作成した書類。財産の分け方が記載されている場合は、その内容に沿って遺産分割を行う。登記の際に提出する。 | 被相続人が作成 |

| 遺産分割協議書 | 相続人全員で話し合った財産の分け方をまとめた書類。遺言書がない場合や、相続人全員で別の分け方を決めた場合に作成する。 | 相続人で作成(司法書士に依頼可) |

| 相続人全員の印鑑証明書 | 遺産分割協議書に押された実印が本人のものかを証明するための書類。 | 各相続人の住所地の市区町村役場(コンビニ交付可) |

法務局で相続登記を行う

書類がそろったら、相続する土地を管轄する法務局で相続登記を行います。

申請方法は窓口申請、郵送申請のほか、登記・供託オンライン申請システムを利用したオンライン申請も可能です。自分で手続きを行う場合は、相談しながら進められる窓口申請が安心です。

なお、申請時には登録免許税の納付が必要となるため、あらかじめ費用の準備もしておきましょう。

相続登記については、次の記事でも詳しく解説しています。

登記識別情報通知を受け取る

法務局での審査期間は、通常1週間〜10日程度です。申請書や添付書類に不備がなければ、審査完了後に名義変更(相続登記)が完了し、新しい名義人に「登記識別情報通知」が交付されます。

登記識別情報通知は、不動産を売却したり、担保に入れたりする際に必要となる重要な書類です。紛失しないよう、大切に保管しておきましょう。

亡くなった親の土地の名義変更を放置するリスク

亡くなった親の土地は、すみやかに相続人の名義へ変更する必要があります。手続きを行わずに放置すると、次のようなリスクが生じます。

- 手続き期限を過ぎると、10万円以下の罰金の対象になる

- 親名義のままでだと、土地の売買・建築・担保設定ができない

- 長期間放置すると権利関係が複雑になり、名義変更が難しくなる

- 親名義のままでも、管理責任や納税義務は発生する

- 他の相続人が借金した場合、相続分を差し押さえられるおそれがある

手続き期限を過ぎると、10万円以下の罰金の対象になる

2024年4月1日より、相続不動産の名義変更(相続登記)が義務化されており、原則として「相続が発生したことを知った日から3年以内」、または「遺産分割協議で所有者が決まった日から3年以内」に手続きを行う必要があります。

正当な理由なく期限を過ぎた場合は、不動産登記法第164条に基づき、10万円以下の過料が科される可能性があります。

(過料)

第百六十四条 第七十六条の二第一項若しくは第二項又は第七十六条の三第四項の規定による申請をすべき義務がある者が正当な理由がないのにその申請を怠ったときは、十万円以下の過料に処する。

引用元 e-Gov法令検索|不動産登記法 第164条

なお、相続登記(名義変更)が3年以内に行えなかった場合でも、期限内の手続きが難しい「正当な理由」があると認められれば、過料の対象にはなりません。

正当な理由があるかどうかは、登記官が個別の事情を考慮して判断します。目安として、法務省の「相続登記の申請義務化に関するQ&A」では、次のようなケースが例示されています。

- 相続人が多く、戸籍の収集や確認に時間を要する場合

- 遺言の有効性や遺産の範囲をめぐって争いがある場合

- 相続登記の申請義務者が病気や高齢などで手続きが難しい場合

- DV被害などで避難生活を送っており、連絡や申請が困難な場合

- 経済的に困っており、登記費用をすぐに準備できない場合

このような事情がある場合は、「期限内に登記を行うことが難しい正当な理由がある」と判断され、過料を科されない可能性があります。判断に迷う場合は、事前に法務局へ相談しておくと安心です。

一方で、「義務化されていることを知らなかった」「忙しくて手続きを後回しにしていた」といった理由は、正当な理由として認められません。

3年以内に手続きを済ませるのが難しい場合は「相続人申告登記」を行う

相続人申告登記とは、相続登記(名義変更)を3年以内に完了できない場合に、相続人であることを法務局へ申告する手続きです。この申告を行うことで、期限内に名義変更ができていない場合でも、過料の対象外となります。

遺産分割協議がまとまっていない場合や、他の相続人と連絡が取れない場合など、すぐに正式な名義変更ができないときの猶予措置として利用できます。

手続きは、土地の所在地を管轄する法務局で行います。窓口での申出書の提出のほか、郵送やオンラインでの手続きも可能です。

申請時には、主に次のような書類が必要になります。

- 相続人申告登記の申出書

- 被相続人の戸籍謄本もしくは除籍謄本

- 相続人の戸籍謄本

- 相続人の住民票

相続人申告登記は比較的簡易な手続きで、登録免許税などの費用はかかりません。3年以内に名義変更を行うのが難しい場合は、過料を避けるためにも、早めに相続人申告登記を検討すると良いでしょう。

ただし、この手続きを行っても、土地の名義は被相続人のままです。あくまで一時的な対応に過ぎないため、将来的には相続登記を行う必要があります。

親名義のままでだと、土地の売買・建築・担保設定ができない

民法第177条では、不動産の権利を第三者に主張するためには、登記が必要であると定められています。

そのため、土地を売却したり、建物を建築したり、金融機関からの借入れの担保として利用したりするには、その土地が自分の所有物であることを登記簿上で証明する必要があります。

土地が親名義のままでは、たとえ実際に相続していたとしても、買主や不動産会社、金融機関に対して「自分の土地である」と法的に主張することができません。

名義変更を行っていない状態では、土地の活用や処分が大きく制限されてしまいます。将来的に売却や活用を検討している場合は、できるだけ早めに名義変更の手続きを済ませておくことが重要です。

長期間放置すると権利関係が複雑になり、名義変更が難しくなる

土地の名義変更を行わないまま時間が経つと、相続が繰り返されるたびに関係する相続人が増え、権利関係が徐々に複雑になっていきます。

たとえば、夫婦と子ども2人の家庭で夫が亡くなった場合、法定相続人は妻と子どもA・Bの3人です。この時点で相続登記を行わないまま、さらに子どもA・Bも亡くなったとします。すると、その権利はA・Bの配偶者や子どもへと引き継がれ、土地に関わる相続人が増えていきます。実際、弊社でも10人以上の相続人が関係する不動産に対応したことがあります。

土地を単独名義にまとめたい場合や土地を売却したい場合には、相続人全員の同意が必要です。相続人が増えるほど、連絡が取れない人が出てきたり、協力が得られなかったりするケースも多く、話し合いが進まない原因になります。

また、長期間放置されていた土地については、亡くなった人の分までさかのぼって登記をやり直さなければならず、戸籍の収集範囲が広がります。その結果、必要書類の数や手続きの手間が増え、名義変更にかかる費用も高くなりがちです。

名義変更を後回しにすると、子どもや孫の世代にまで負担を残すことになりかねません。そのため、相続が発生した段階で早めに名義変更を行い、土地の所有関係を明確にしておくことが重要です。

親名義のままでも、管理責任や納税義務は発生する

親が亡くなった時点で、土地の所有権は法定相続人全員に引き継がれます。そのため、土地の名義が親のままであっても、相続人には土地を適切に管理する責任や、固定資産税を支払う義務が発生します。

たとえば、親名義の土地が空き地の状態で放置されていると、雑草の繁茂によって、近隣住民とのトラブルにつながるおそれがあります。状況によっては、行政から指導や是正を求められるケースもあります。

また、固定資産税の納税通知書が故人名義で届いていたとしても、支払い義務がなくなるわけではありません。納税を怠ると滞納扱いとなり、延滞金が発生する可能性があります。長期間放置すれば、税負担が大きく膨らむおそれもあります。

さらに、名義変更をしていない場合でも、自治体は相続人を調査したうえで納税義務者を特定し、代表者に通知を行います。この場合、代表者がいったん固定資産税を立て替えて支払う必要が生じたり、後から相続人同士で費用負担の精算を行ったりするなど、調整が必要になります。

相続人の人数が多いほど、「誰がいくら負担するのか」「いつ精算するのか」といった話し合いが難航し、納税をめぐるトラブルに発展するケースも少なくありません。

このように、土地が親名義のままであっても、責任や義務を免れることはできません。管理トラブルや税金の滞納を防ぐためにも、相続が発生した段階で早めに名義変更を行うことが重要です。

他の相続人が借金した場合、相続分を差し押さえられるおそれがある

相続人の中に借金をしている人がいる場合、その人の相続分が差し押さえられる可能性があります。名義変更を行わず、土地を相続人全員の共有状態のまま放置していると、このリスクが高まります。

たとえば、相続人が3人いて、そのうち1人に借金があり返済が滞っている場合、債権者は借金の回収を目的として、その相続人が持つ土地の相続分に目を向けます。相続登記がされていない土地であっても、相続人が本来取得するはずだった持分については差し押さえの対象となり得ます。

その結果、相続人以外の第三者が土地の権利関係に関与することになり、土地の管理や処分が一気に難しくなります。

本来、特定の相続人が土地を取得する予定であったとしても、名義変更を行わずに共有状態を続けていると、他の相続人の借金による影響を受けてしまいます。差し押さえが入ると、売却や名義整理を進めたくても手続きが止まってしまうケースも少なくありません。

このようなリスクを避けるためにも、相続が発生したら早めに名義変更を行い、土地の所有者を明確にしておくことが重要です。

なお、相続するのが土地だけでなく建物も含まれる場合は、別のリスクも生じます。詳しくは次の記事も参考にしてみてください。

亡くなった親の土地が不要な場合の対処法

亡くなった親の土地を「使う予定がない」「管理が難しい」と感じた場合でも、放置するのはおすすめできません。

状況に応じて、次のような方法で土地を手放すことが可能です。

- 相続放棄する

- 売却する

- 国や自治体に引き渡す

ただし、相続放棄や国・自治体に引き渡す方法を選ぶと、手元に財産は残りません。土地を少しでも現金化したい場合は、売却を選択するのが現実的といえるでしょう。

相続放棄する

相続放棄とは、亡くなった親の財産を一切引き継がない選択をすることです。「相続開始を知った日から3ヵ月以内」に家庭裁判所に申し立てることで手続きできます。

相続放棄を行えば、土地の名義変更を行う必要はなく、固定資産税の支払いや管理責任も負わずに済みます。

ただし、相続放棄は「土地だけを放棄する」ことはできず、預貯金などのプラスの財産もすべて相続できなくなります。

そのため、預貯金などのプラスの財産があり、土地だけが不要な場合は、一旦相続してから土地を売却するほうが、結果的に有利になるケースもあります。

売却する

土地を利用する予定がない場合は、名義変更を行ったうえで売却する方法があります。売却できれば、固定資産税や管理の負担から解放されるだけでなく、現金化することも可能です。

土地を売却する際は、仲介と買取の2つの方法があります。それぞれの違いは次のとおりです。

| 仲介 | 買取 | |

|---|---|---|

| 特徴 | 仲介業者が買主を探し、売買を成立させる方法 | 買取業者が直接不動産を買い取る方法 |

| メリット | 市場価格に近い価格で売却できる可能性がある | 直接買い取ってくれるため、スピーディーに売却できる。業者によっては、即日~1週間程度で現金化可能 |

| デメリット | 地方やアクセスの悪い立地では、買主が見つからない可能性がある | 売却価格が市場価格の6〜8割程度になることが多い |

| 向いているケース |

・市場価格に近い価格で売却したい場合 ・売却までに時間がかかっても問題ない場合 ・都心や駅近など立地条件が良く、買主が見つかりやすい場合 |

・売却価格よりもスピードを重視したい場合 ・できるだけ早く土地を手放したい場合 ・地方やアクセスの悪い場所で、仲介では売却が難しい場合 |

どちらの方法が向いているかは、「価格を重視するか」「スピードを重視するか」、また立地条件によって異なります。向いているケースを参考に、売却方法を決めると良いでしょう

訳あり不動産や相続不動産の買取を行っている弊社「株式会社クランピーリアルエステート」では、土地の買取相談にも対応しています。「仲介では買主が見つからなかった」といったケースにも多数対応してきた実績があるため、土地の処分でお悩みの場合はお気軽にご相談ください。

相続した土地の売却については、次の記事も参考にしてみてください。

国や自治体に引き渡す

売却が難しい土地については、一定の条件を満たせば「相続土地国庫帰属制度」を利用して国に引き渡すことができます。この制度を利用すると、土地を手放し、将来的な管理や税金の負担をなくすことが可能です。

ただし、実務上はこの制度が積極的に利用されるケースは多くありません。理由として、制度の利用には費用や手間がかかり、事前審査も厳しい点が挙げられます。

まず、どのような土地でも引き取ってもらえるわけではありません。管理や処分に多くの費用や労力がかかる土地、国が有効活用できないと判断した土地は対象外となります。

たとえば、次のような土地は制度の利用ができません。

- 建物が建つ土地

- 抵当権などの担保権、地上権や地役権、賃借権などの使用収益権が設定された土地

- 通路その他の他人の利用が予定されている土地

- 特定有害物質により土壌が汚染されている土地

- 境界が明らかでない土地

- 所有権の存否、帰属または範囲について争いがある土地

また、申請時には審査手数料(1万4,000円)がかかり、承認後は負担金(20万円〜)を納付する必要があります。制度の利用を検討する場合は、事前に条件や費用を確認しておくことが重要です。

まとめ

亡くなった親の土地の名義変更にかかる費用は、司法書士に依頼するかどうかによって大きく変わります。自分で手続きを行う場合は、司法書士報酬がかからない分、7~10万円程度の費用を抑えることが可能です。

ただし、名義変更には戸籍や評価証明書などの書類取得、登記申請書の作成といった専門的な手続きが必要となり、手間や時間がかかります。不備があると手続きが進まず、何度も修正を求められるケースも少なくありません。

そのため、できるだけスムーズに名義変更を進めたい場合や、手続きに不安がある場合は、司法書士に相談するのが安心といえるでしょう。

また、相続不動産の名義変更は義務化されており、原則として3年以内に手続きを行う必要があります。期限内に対応しない場合、過料の対象となるだけでなく、将来的に土地の売却や活用が難しくなるなど、不利益が生じるおそれがあります。

相続が発生し、財産に土地が含まれている場合は、費用や手続きの負担を踏まえたうえで、できるだけ早めに名義変更を進めることが大切です。

よくある質問

亡くなった親の土地の名義変更の費用は誰が払う?

原則として、亡くなった親の土地を相続し、新たに名義人になる人が、名義変更にかかる費用を負担します。

ただし、相続人同士の話し合いによって合意が得られれば、費用を分担したり、相続財産から支払ったりすることも可能です。

親が生きてるうちに土地の名義変更をすることは可能?

生前贈与という形で土地の名義変更は可能ですが、贈与税(10~55%)が課せられる可能性があります。

贈与税には年間110万円の基礎控除がありますが、実務上、土地の評価額はこの基礎控除額を超えるケースが多く、贈与税の発生を想定しておく必要があります。

贈与税の負担を抑える方法として、相続時精算課税制度を利用できる場合もあります。ただし、この制度を利用した贈与分は相続時に相続財産へ合算されるため、結果的に相続税が発生する可能性がある点には注意が必要です。

そのため、生前贈与による名義変更を検討する場合は、税理士などの専門家に相談しながら進めることをおすすめします。