不動産担保ローンは共有名義でも借入できる?具体的な借入方法と融資額の相場も解説

共有名義の不動産を所有している人のなかには、「共有名義の不動産でも担保にして借入できないか」と考えている人もいることでしょう。

結論として、共有名義であっても、共有名義専門の不動産担保ローンであれば、借入できる可能性があります。

一般的な金融機関の不動産担保ローンでは絶対に借入できないわけではありませんが、共有名義不動産は権利関係が複雑かつ売却や活用が難しいため、担保としての評価が伸びにくいのが実情です。

実際、「担保として認められない」「希望する金額まで融資が出ない」といった方から共有持分の買取相談を受けることも珍しくありません。

そのため、借入が必要な場合は、共有名義専門の不動産担保ローンを利用するのが現実的な選択肢となります。

共有名義や共有持分を専門に取り扱うローン会社は、権利関係の複雑さや将来の売却方法、回収コストまで踏まえて担保価値を評価します。共有状態による制約を踏まえた評価ができることから、一般的な金融機関では対応が難しいケースでも、融資に対応できる可能性があります。

なお、「不動産全体を担保にするか」「共有持分のみを担保にするか」によって、借入額や審査の難易度は異なります。

弊社でも共有名義不動産や共有持分の買取を日常的に行っていますが、実務上の評価は「不動産全体>共有持分」となるのが基本です。不動産全体であれば通常物件のように売却できる一方、共有持分は他の共有者の存在により処分や活用が制限されるためです。

この考え方は不動産担保ローンにおいても共通しているとみられ、不動産全体を担保にする場合の方が審査に通りやすく、借入額も大きくなりやすい傾向があります。

それぞれを担保にした際の条件や特徴は次のとおりです。

| 不動産全体を担保にする場合 |

・共有者全員の同意が必要となる ・物上保証人・連帯保証人が求められるケースが多い ・持分だけよりも融資額は高くなるのが基本 ・借入額の目安は「不動産評価額の60~80%程度」 |

|---|---|

| 共有持分のみを担保にする場合 |

・借入できる金融機関が限られる ・持分割合が少ない場合は担保として認められないことがある ・担保価値が低い分、融資額が低くなる ・他の共有者に内緒で借入できる可能性がある ・借入額の目安は「不動産評価額 × 持分割合 × 1/3~1/2程度」 |

端的にいえば、持分のみよりも不動産全体を担保にした方が高額融資が期待でき、持分のみの場合は融資額が低くなりやすいという傾向があります。

当記事では、共有名義不動産を担保にした借入について、実際に共有名義不動産・共有持分の評価を行っている当社の実務視点も踏まえながら、利用できるローンや借入額の目安、審査で見られやすいポイント、注意すべきリスクまでわかりやすく解説します。

目次

不動産担保ローンは共有名義でも借入できる?

共有名義不動産でも、不動産担保ローンを利用すること自体は可能です。

ただし、一般的な金融機関では借入が難しく、借入できるのは一部の専門業者に限られるのが実情です。条件によっては、こうした専門業者でも利用できない場合があります。

【共有名義での借入は慎重に検討すべき】

共有名義不動産を担保にした借入は可能ですが、実務上はトラブルにつながるケースが非常に多いです。そのため、リスクを十分に理解していないまま借入することは推奨できません。

共有名義不動産を担保にする場合は、「不動産全体」または「共有持分のみ」を担保に入れる方法があります。

不動産全体を担保にする場合は他の共有者の同意が必要となり、この段階で調整が難航するケースがあります。また、返済が滞った場合には不動産全体が競売の対象となる可能性があるため、共有者への説明が不十分だとトラブルにつながることもあります。

一方、共有持分のみであれば単独で借入できる可能性がありますが、返済が滞ると競売などにより第三者が関与する可能性があり、結果として共有者間の関係悪化につながることもあります。

実際に当社へ寄せられる買取相談のなかでも、「担保設定に他の共有者から反対されて関係が悪化してしまったため、持分だけでも売却したい」「共有持分を担保に借入をしたものの、共有者との関係が悪化してしまい、売却による完済や権利関係の整理を検討したい」といったケースが見られます。

ただし、こうしたケースは全体からみると多いわけではありません。実務上の感覚では全体の1割程度にとどまりますが、その多くがトラブルを抱えているのが実情です。

とくに、共有者間の関係性が良好でない場合や、将来的に売却や整理を検討している場合は、借入によって権利関係がさらに複雑化し、解決が難しくなる可能性があります。

借入を検討する際は、「本当に今この方法を選ぶべきか」まで含めて慎重に判断することが重要です。

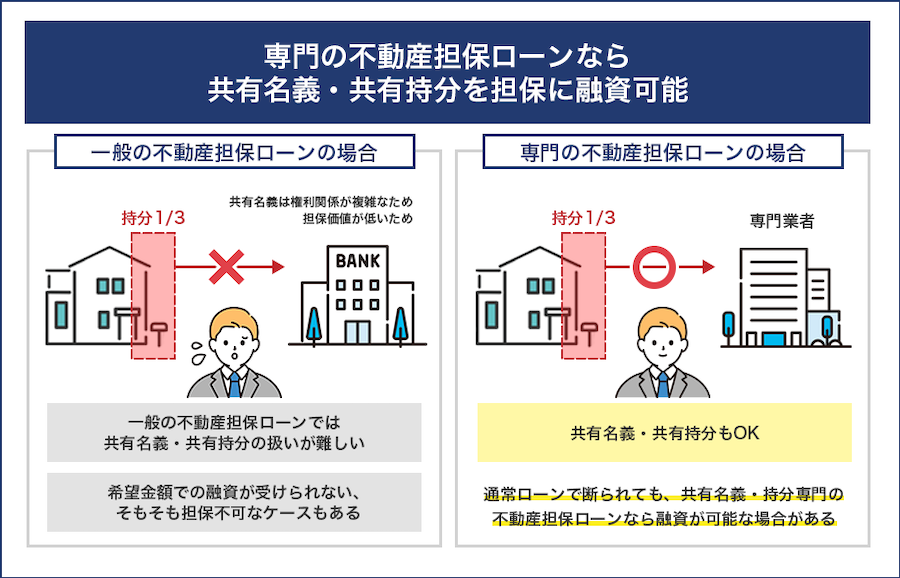

専門の不動産担保ローンであれば共有名義でも借入できる

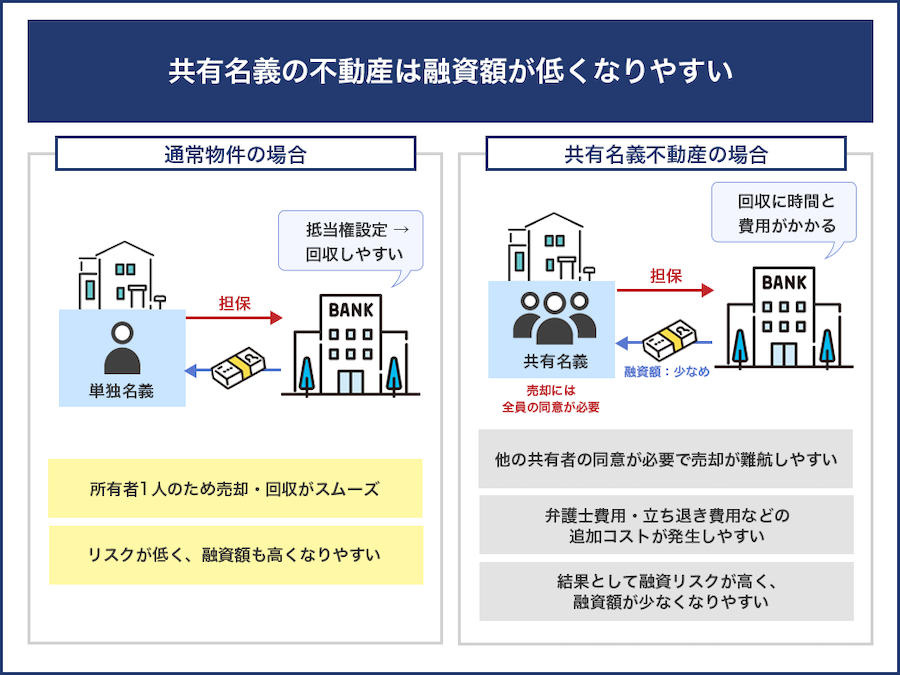

前提として、共有名義不動産は他の共有者と共有している不動産であることから、通常の不動産よりも権利関係が複雑になりやすく、自由に処分・活用ができない特徴があります。そのため、一般の買主からは敬遠されやすく、結果として資産価値も低く評価されがちです。

つまり、共有名義不動産は通常物件に比べて需要が低く、担保としての評価も厳しくなりやすい不動産といえます。

不動産担保ローンは、「不動産の価値をもとに融資額が決まる仕組み」です。そのため、共有名義不動産の場合は「資産価値の低さからそもそも担保にできない」「希望通りの融資が受けられない」といったケースも珍しくはありません。

そこで現実的な選択肢となるのが、「共有名義や共有持分を専門に扱う不動産担保ローン」です。

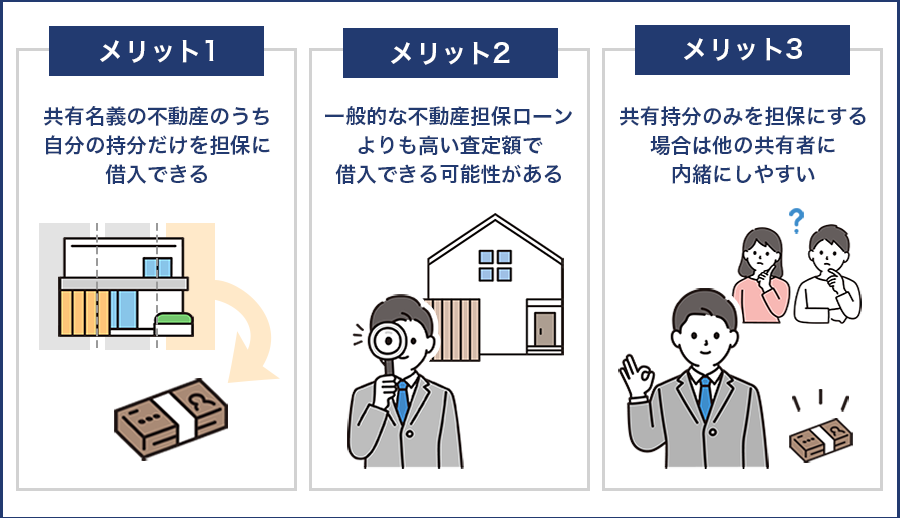

こうした専門業者は、共有状態によって売却先が限定される点や、権利関係の調整にかかるコストまで踏まえて担保価値を評価するため、不動産全体だけでなく、自分の持分のみを担保にした借入にも対応できるのが特徴です。

たとえば、返済が滞った場合でも「他の共有者と交渉して持分を集約する」「不動産全体として売却・活用する」といった方法で回収を図るノウハウがあるため、一般的な金融機関よりも柔軟に対応できるとされています。

たとえば、以下のような業者が代表的です。

- 株式会社大手町フィナンシャル

- 丸の内AMS株式会社

まずは専門業者に相談し、自分の条件で借入が可能かを確認することが現実的な第一歩といえるでしょう。

一般の不動産担保ローンでは借入が難しい

銀行や信用金庫などが提供する一般的な不動産担保ローンでは、共有名義不動産を担保にした借入は難しいのが実情です。

その理由は、共有名義不動産には次のようなリスクがあるためです。

- 不動産の売却や活用に他の共有者の同意が必要になる

- 共有者間でトラブルが発生する可能性がある

- 単独で処分できないため、担保としての流動性が低い

金融機関から見ると「いざというときに現金化しづらい担保」であるため、評価が低くなりやすいのです。

実際に、弊社へご相談いただくケースでも「銀行に相談したが共有名義という理由で断られた」という声は少なくありません。

また、不動産全体を担保にする場合は共有者全員の同意が必要となり、1人でも反対すると契約自体が成立しないケースもあります。こうした手続き面のハードルも、一般の不動産担保ローンで敬遠される理由のひとつです。

そのため、共有名義不動産は担保として扱いづらく、取り扱いに消極的な金融機関が多い傾向です。実際に借入できるケースは限られているため、事前に対応可否を確認することが重要です。

不動産担保ローンは「共有名義不動産全体」「持分のみ」で融資額や融資の厳しさが変わる

共有名義不動産でも不動産担保ローンの利用は可能ですが、「不動産全体を担保にするか」「共有持分のみを担保にするか」によって、融資額や審査の難易度は異なります。

買取業者の実務目線で見ると、不動産全体のほうが査定額は高く評価されるのが一般的です。一方、共有持分はあくまで不動産の一部に過ぎず、通常物件のような活用や売却が難しいため、査定額は低くなりやすい傾向があります。

ただし、手続きのハードルという観点では逆の側面があります。不動産全体を担保にする場合は他の共有者の同意が必要となるため手続きの難易度が上がる一方、共有持分であれば自分の意思のみで担保設定が可能です。

金融機関の評価においても同様に、不動産全体は担保価値が高く融資額も伸びやすい反面、共有者全員の同意が前提となります。これに対し、共有持分は単独で担保設定できるものの、担保価値が低く評価されるため融資額は抑えられる傾向があります。

まずは全体像を整理するために、「不動産全体」と「共有持分のみ」の違いを一覧で確認しておきましょう。

| 項目 | 共有名義不動産全体 | 自身の共有持分のみ |

|---|---|---|

| 担保にするために必要な同意 | 共有者全員の同意が必須 | 他の共有者の同意は不要 |

| 担保とする不動産の評価 | 単独所有に比べると低くなりがちだが、持分のみよりは高い評価を期待できる | 不動産全体の評価に比べて低くなる |

| 融資額の傾向 | 単独所有に比べると低くなりがちだが、持分のみよりは高額の融資を期待できる | 不動産全体を担保にする場合よりも、融資額は低くなる傾向がある |

| 信用力の調査対象 | 共有者全員になるケースもある | 借入する本人および連帯保証人 |

| 手続きのハードル | 共有者全員の同意形成が必要なためハードルが高い | 自己判断で進められるので比較的スムーズ |

| 対応している金融機関 | 一般的な金融機関でできるケースもある | 共有持分専門の業者が基本 |

| 内緒で進められるか | 不可 | 内緒で借入しやすい (返済できなかった場合は他の共有者にばれる) |

| 返済できなかった場合のリスク | 不動産全体が競売になるため、共有者全員が持分を失う | ・自身の持分のみを失う ・内緒にしていた場合は他の共有者にばれる ・新たな共有者となった第三者とトラブルになる可能性がある |

大きな違いは、「借入額は全体担保の方が有利」「手続きのしやすさは持分担保の方が有利」という点です。ただし、実務上はそれぞれに異なるハードルがあるため、状況によって適した選択は変わります。

不動産全体を担保にする場合|高額借入が可能だがハードルが高い

不動産全体を担保にする場合は、持分のみよりも担保価値が高くなるため、比較的高額な借入が可能です。ただし、その分だけ手続きや条件のハードルは高くなります。

- 共有者全員の同意が必要となる

- 物上保証人・連帯保証人が求められるケースが多い

- 担保価値が高い分、融資額は高くなる

実務上の感覚では、同意や保証人の調整ができずに借入を断念するケースも一定数見られ、体感では3〜4割程度にのぼる印象です。

共有者全員の同意が必要となる

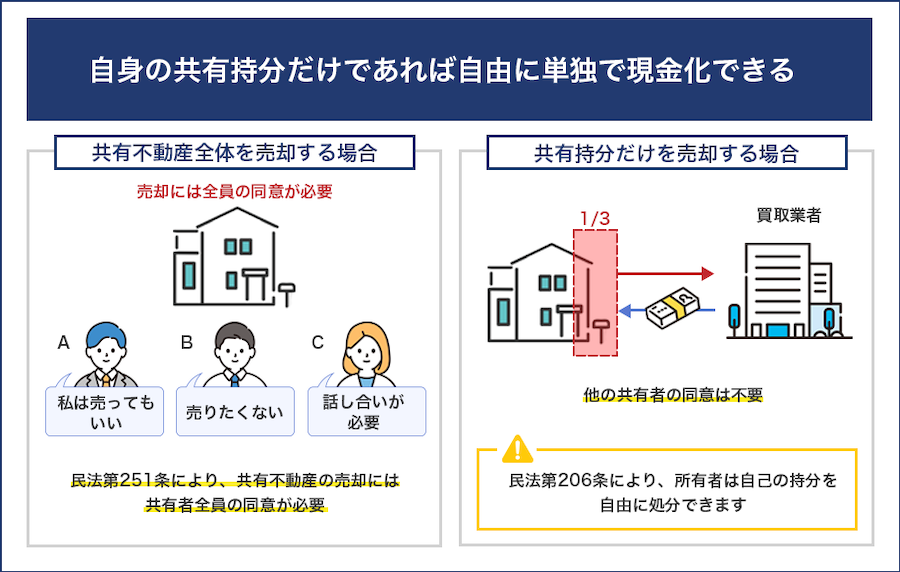

共有名義不動産は、共有者全員に使用する権利があるため、共有者であっても単独名義の不動産のように自由な活用・処分はできません。

共有名義不動産全体を担保にする行為は、民法第251条に定める変更行為に該当するため、共有名義者全員からの同意を得る必要があります。

第二百五十一条

各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない

引用元:民法 | e-Gov 法令検索

そのため、他の共有者に無断で担保設定を行うことはできず、必ず事前に合意形成が必要です。

また、交渉の際には単に承諾をもらうだけでなく、担保設定の内容に加え、返済不能時の影響など、リスクについても共有者に説明し、理解を得る必要があります。

交渉の結果、たとえ1人でも反対する共有者がいれば、不動産全体を担保にしてローンを組むことはできなくなります。

実務上の感覚では、共有者間の関係性や利害関係の違いから、スムーズに同意がまとまらないケースも多く見られます。「すぐ同意が取れると思っていたが、話し合いが長期化して断念した」というケースも多く、最初のハードルになりやすいポイントです。

物上保証人・連帯保証人が求められるケースが多い

共有名義不動産は、単独名義よりも担保評価が低く見られやすいため、補完として物上保証人や連帯保証人を求められるケースが多い傾向にあります。

物上保証人とは、他人の債務に自分の財産を担保として提供する人のことです。ローンの契約者に担保として提供できる財産がなかったり、担保の資産価値が低いと判断されたりした場合に必要となります。

共有名義不動産を担保にする場合は、ローンの契約者以外の共有名義者が物上保証人になるのが一般的です。

さらに、金融機関によっては共有者全員が連帯保証人になることを条件とする場合もあります。

連帯保証人とは、契約者本人が返済できなくなった場合、代わりに返済義務を負う人のことです。

そのため、「全員の同意」だけでなく「全員に一定の信用力があること」まで求められるケースもあり、ここで審査に通らないことも少なくありません。

とくに、共有者の中に収入状況が不安定な人や信用情報に懸念がある人が含まれる場合、担保価値とは別の理由で審査に通らないケースも見られます。

あくまで一例ですが、連帯保証人になれない可能性がある人には下記が挙げられます。

- 給料や年金などの安定した収入がない

- 過去に債務整理の経験がある

実務上の感覚では、保証人の条件を満たせずに借入を断念するケースも一定数見られ、ここが大きなハードルになることも少なくありません。

なお、すべての不動産担保ローンで連帯保証人が必要になるわけではないため、まずはローンの契約条件を確認しておくとよいでしょう。

担保価値が高い分、融資額は高くなる

共有名義不動産全体を担保にする場合は、持分のみと比べて担保価値が高く評価されるため、融資額も高くなる傾向があります。

借入額の目安としては、共有不動産全体を担保にする場合は「不動産評価額の60~80%程度」、共有持分のみを担保にする場合は「不動産評価額 × 持分割合 × 1/3~1/2程度」が一つの基準となります。

借入額の目安については、「【早見表】いくら借りられる?不動産の評価額・持分別の借入額一覧」で解説しますが、不動産全体を担保にした方が、融資額の面で有利となります。

ただし、共有名義である以上、単独所有の不動産と比べると評価はやや下がり、それに伴って借入額も低くなるのが一般的です。実務では「想定していた金額の半分程度しか借りられなかった」など、資金計画にズレが生じるケースも見られます。

共有持分のみを担保にする場合|単独借入が可能だが融資額が低い

共有持分のみを担保にする場合は、他の共有者の同意が不要なため、単独で借入手続きを進められるのが大きな特徴です。ただし、その分担保価値が低く評価されるため、融資条件は厳しくなります。

- 借入できる金融機関が限られる

- 持分割合が少ない場合は担保として認められないことがある

- 担保価値が低い分、融資額が低くなる

弊社へのご相談の傾向では、借入自体は可能と判断されたものの、条件が厳しく最終的に利用を見送るケースも一定数見られ、体感では2〜3割程度にのぼる印象です。

借入できる金融機関が限られる

「一般の不動産担保ローンでは借入が難しい」でも解説しましたが、共有名義不動産を担保とした融資は、一般的な金融機関では取り扱いが少なく、現実的な選択肢は専門業者が中心となります。

この傾向は不動産全体よりも共有持分のみを担保にした方が顕著で、そもそも相談できる金融機関自体が限られるのが実情です。

借入できる専門業者が見つかった場合でも、共有名義不動産全体を担保にする場合と比べて、共有持分のみを担保とする場合は、担保としての流動性が低く評価される傾向があります。

そのため、金利が高めに設定されることがあるほか、借入期間が短めに設定されるなど、条件が厳しくなりやすいです。

また、融資額や審査条件についても個別性が高く、同じ不動産であっても条件によって大きく差が出るケースも見られます。

持分割合が少ない場合は担保として認められないことがある

金融機関によっては、「持分割合○%以上」などの条件が設けられているケースもあります。

具体的な基準は金融機関ごとに異なりますが、持分割合が50%以上であることを目安とするケースもあり、割合が低い場合はそもそも審査対象外となることもあります。

持分割合が低い場合は共有者の人数が多くなる傾向があり、権利関係が複雑になることから、担保としての評価がさらに厳しくなるケースも見られます。

また、不動産全体の評価額や立地条件も影響します。担保として評価されるのは「持分単体」ではなく「不動産全体の価値を前提とした持分」であるためです。

実際に「持分割合は足りているのに借入できない」というケースもみられるため、個別の事情で審査されることを念頭においておきましょう。

持分割合については、次の記事も参考にしてみてください。

担保価値が低い分、融資額が低くなる

共有名義不動産を担保にする場合は通常物件よりも融資額が低くなるのが基本です。これは担保を回収する際に時間や費用がかかりやすく、スムーズに売却できない可能性があることから、金融機関側が被るリスクが高いと判断されやすいためです。

担保が「不動産全体」「共有持分のみ」のどちらかによっても融資額は異なり、持分のみの場合は資産価値が低い分、融資額も低くなります。

また、次のようなケースでは融資額が低くなる傾向があります。

- 共有者が多く権利関係が非常に複雑

- 他の共有者との関係性が険悪

- 所在不明で連絡が取れない共有者がいる

実務では「想定していた金額の半分以下しか借りられず、別の資金調達手段を検討することになった」というケースも見られます。

他の共有者に内緒で借入できる可能性がある

共有名義不動産全体を担保にする場合は、他の共有者全員から同意を得る必要があります。

同意を得る過程で不動産全体を担保にすることを伝える必要があるため、他の共有者に内緒にしたまま借入をすることはできません。

一方で、共有持分のみであれば自分の持分の範囲で担保設定ができるため、他の共有者の同意は不要です。そのため、他の共有者に内緒のまま借入を進められる可能性があります。

なお、内緒のままで済むのは問題なく返済できた場合に限られます。返済が滞ると、持分が競売などによって第三者に移転することがあります。

その結果、他の共有者に知られるだけでなく、見知らぬ第三者が共有者となり、関係が悪化するなどのトラブルに発展するケースもあります。

共有持分を担保にするリスクについては、次の記事でも詳しく解説しています。

【早見表】いくら借りられる?不動産の評価額・持分別の借入額一覧

共有名義不動産を担保にした場合の借入額は、不動産の評価額や持分割合によって大きく変わります。

買取業者として日々の査定や売却相談に対応するなかでも、不動産全体の売却では、売主様が想定されている価格に近い水準で成約するケースが多い一方、共有持分のみの売却では、条件によって評価額に差が出るケースも見られます。これは、共有持分が単独では活用や売却が難しく、評価が下がりやすいためです。

不動産担保ローンにおいても同様に、不動産全体であれば担保価値が高く評価され、希望に近い融資額となりやすい一方、共有持分のみの場合は担保価値が低く見積もられるため、融資額は抑えられる傾向があります。

ここでは、そうした実務感も踏まえ、不動産評価額ごとの借入額の目安を一覧でまとめました。

| 不動産評価額 | 不動産全体担保の借入額 | 持分担保の借入額 |

|---|---|---|

| 1,000万円 | 600万~800万円程度 |

持分1/2:160万~250万円程度 持分1/3:110万~170万円程度 |

| 2,000万円 | 1,200万~1,600万円程度 |

持分1/2:330万~500万円程度 持分1/3:220万~330万円程度 |

| 3,000万円 | 1,800万~2,400万円程度 |

持分1/2:500万~750万円程度 持分1/3:330万~500万円程度 |

| 5,000万円 | 3,000万~4,000万円程度 |

持分1/2:830万~1,250万円程度 持分1/3:550万~830万円程度 |

| 7,000万円 | 4,200万~5,600万円程度 |

持分1/2:1,160万~1,750万円程度 持分1/3:770万~1,160万円程度 |

| 1億円 | 6,000万~8,000万円程度 |

持分1/2:1,660万~2,500万円程度 持分1/3:1,100万~1,660万円程度 |

なお、上記はあくまで目安であり、実際の借入額は不動産の立地や共有者の状況、既存ローンの有無などによって変動します。また、共有持分のみを担保とする場合、金融機関によっては、持分割合1/2以上を条件としていることもあります。

そのため、借入の可否や、具体的な融資額を知りたい場合は、個別に査定を受けることが重要です。

共有名義で不動産担保ローンからの借入額を計算する方法

買取業者と金融機関では、不動産全体と共有持分に対する評価の考え方が概ね共通しています。個別の事情によって評価に差はあるものの、不動産全体は評価が高くなりやすく、不動産の一部である共有持分は評価が低くなりやすい傾向です。

金融機関ごとに融資条件や算出方法は異なりますが、こうした評価の考え方を踏まえると、共有名義不動産を担保にした際の借入額の目安は、次の計算式で把握できます。

共有持分のみ:不動産評価額 × 持分割合 × 1/3~1/2程度

たとえば、不動産評価額が3,000万円・持分が2分の1の場合、全体を担保にすれば1,800万~2,400万円程度が借入額の目安となるのに対し、持分のみでは500万~750万円程度となるのが一般的です。

このように、同じ不動産であっても「全体を担保にするか」「持分のみとするか」で借入額には大きな差が生じます。なお、実際の借入額は不動産の立地や共有者の状況、既存のローン残高などによって変動するため、あくまで目安として考えておくことが重要です。

共有名義で不動産担保ローンを利用した際の借入額のシミュレーション

共有名義不動産を担保にした場合の借入額の目安は「共有不動産全体を担保にする場合」と「共有持分のみを担保にする場合」で大きく異なります。

たとえば、買取査定においては、不動産全体は査定額が高くなりやすい一方、共有持分は通常物件のような活用や売却が難しいことから、評価が調整されやすい傾向にあります。

不動産担保ローンにおいても同様に、金融機関は担保の換価性、つまり現金化のしやすさを重視して評価を行います。そのため、不動産全体と比べて共有持分は担保価値が低く見積もられやすく、借入額も抑えられる傾向があります。

ここからは、それぞれのケースにおける借入額の目安について解説していきます。

共有不動産全体:「不動産評価額の60~80%程度」が借入額の目安

共有名義不動産全体を担保にすれば、万が一返済が滞って競売になったとしても、共有状態が解消された「通常物件」として市場に出せます。

通常物件であれば、複雑な権利関係はないことから買い手がつきやすく、相場に近い価格で売却できる可能性があります。買取の現場でも、不動産全体であれば活用や再販がしやすいため、相場に近い査定額を出すケースが大半です。

金融機関にとっても、不動産全体を担保にした場合は「担保を現金化しやすい状態」であるため、回収リスクが比較的低く見積もられます。そのため、持分のみを担保にした場合と比べて評価が高くなりやすく、不動産本来の価値が評価額・融資額に反映されやすくなるのです。

あくまで一般的な目安ですが、不動産全体を担保にする場合の借入額は不動産評価額の60~80%程度になるケースが多いです。

不動産評価額の計算方法は土地と建物それぞれでいくつかの方法があり、金融機関がどの計算方法を選択するかによっても評価額は大きく異なります。

建物の評価額を計算する主な方法は、以下の3種類です。

| 原価法 | 現時点で同じ建物を再建築する場合の原価から、 経年劣化による価値の減少分を差し引いて建物の評価額を求める方法 |

|---|---|

| 取引事例比較法 | 面積や築年数など条件が類似する近隣物件の過去の取引事例を参考に、評価額を求める方法 |

| 収益還元法 | 不動産が将来生み出すと予測される収益に基づいて評価額を求める方法 |

居住用物件の評価額は「原価法」「取引事例比較法」のいずれか、投資用物件の評価額は「収益還元法」を用いて算出するのが一般的です。土地の評価額については、以下のいずれかの価格に基づいて算出するケースが多いです。

| 公示地価 | 全国約26,000点の標準値における、毎年1月1日時点の1平方メートルあたりの価格。 国土交通省が毎年3月下旬に発表。 |

|---|---|

| 基準地価 (都道府県地価調査) |

都道府県が選定した基準値における、毎年7月1日時点の1平方メートルあたりの価格。 各都道府県が毎年9月下旬に発表。 |

| 路線価 | 道路に面する宅地1平方メートルあたりの価格(公示地価の80%程度が目安)。 国税庁が毎年7月1日に発表。 |

土地の評価額の目安は、その土地の面積に1平方メートルあたりの価格を乗じることで算出できます。公示地価・基準地価・路線価は、それぞれ以下のサイトで確認できます。

| 公示地価 | 国土交通省「不動産情報ライブラリ」 一般財団法人資産評価システム研究センター「全国地価マップ」 |

|---|---|

| 基準地価(都道府県地価調査) | 国土交通省「不動産情報ライブラリ」 各都道府県のホームページ 一般財団法人資産評価システム研究センター「全国地価マップ」 |

| 路線価 | 国税庁「財産評価基準書 路線価図・評価倍率表」 一般財団法人資産評価システム研究センター「全国地価マップ」 |

評価額3,000万円の共有不動産全体を担保にした場合のシミュレーション

ここからは、評価額が3,000万円の共有不動産全体を担保にした場合に借入額はいくらになるのか、シミュレーションしてみます。

相続により兄弟で共有名義となった不動産を所有

・不動産評価額:3,000万円

・共有者全員の同意あり

・既存ローンなし(抵当権なし)

この場合、借入額は、不動産の評価額に担保掛け目(担保に対する融資額の割合)を乗じて算出します。

担保掛け目は、一般的な目安である60~80%を適用します。

| 担保掛け目 | 借入額 |

|---|---|

| 60% | 1,800万円 |

| 70% | 2,100万円 |

| 80% | 2,400万円 |

このように、評価額が3,000万円の共有不動産全体を担保にした場合の借入額は、1,800万~2,400万円が目安になります。

ただし、実務では既存の住宅ローンが残っている場合や、共有者の信用状況に問題がある場合、また物件の立地や流動性が低い場合などには、担保評価が下がり、この水準よりも借入額が低くなるケースも少なくありません。

そのため、実際の借入額は「評価額×60~80%」よりも低くなるケースがある点には注意が必要です。

共有持分のみ:「不動産評価額 × 持分割合 × 1/3~1/2程度」が借入額の目安

共有持分のみを担保にする場合は、自身の持分割合によって借入額が変動します。

共有持分の理論上の評価額は、「共有名義不動産全体の評価額 × 自身の持分割合」で算出できます。

ただし、共有持分は理論上の評価額どおりに融資額が決まるケースは多くありません。条件に応じて評価が調整されるケースが一般的です。

買取査定においても、単純に「共有名義不動産全体の評価額 × 持分割合」で価格を算出することは少なく、物件の状況や共有関係を踏まえて評価が調整されます。

あくまで一般的な目安ですが、共有持分のみを担保にする場合の借入額は「共有名義不動産全体の評価額 × 自身の持分割合」で算出した金額の1/3~1/2程度になると考えておくとよいでしょう。

なお、持分割合が低い場合や共有者が多い場合、この水準よりさらに低く評価されることもあります。

ローンなし|評価額6,000万円の不動産の共有持分を担保にした場合のシミュレーション

ここからは、ローンを使わず出資のみで購入した共有名義不動産の共有持分を担保にした場合に、借入額がいくらになるのかシミュレーションしてみます。

今回は、夫婦で合計5,000万円を共同出資して購入した不動産の共有持分を担保にすると仮定して、借入額を算出します。

夫婦で共同出資し、マンションを5,000万円で購入

・夫の出資額:3,000万円

・妻の出資額:2,000万円

・不動産評価額(時価):6,000万円

まずは、共有持分の評価額を算出するための持分割合を算出します。出資のみで購入した共有名義不動産の持分割合は出資額に応じて決まるため、このケースでの持分割合はそれぞれ以下のようになります。

- 夫の持分割合:3,000万円÷5,000万円=3/5

- 妻の持分割合:2,000万円÷5,000万円=2/5

持分割合が分かれば、それを不動産評価額に乗じることで共有持分の評価額が分かります。

- 夫の共有持分の評価額:6,000万円×3/5=3,600万円

- 妻の共有持分の評価額:6,000万円×2/5=2,400万円

実際の借入額は理論上の評価額の1/3~1/2程度になるのが一般的であるため、このケースでの借入額の目安はそれぞれ以下のようになります。

- 夫の持分を担保にした場合の借入額:1,200万~1,800万円

- 妻の持分を担保にした場合の借入額:800万~1,200万円

このように、同じ不動産であっても持分割合によって借入額は大きく変わります。また、金融機関によって審査基準は異なり、持分割合や物件条件によって融資自体が難しいケースもあります。

ローンあり|評価額6,000万円の不動産の共有持分を担保にした場合のシミュレーション

次に、ローンも利用して購入した共有名義不動産の共有持分を担保にした場合に、借入額がいくらになるのかシミュレーションしてみます。

今回は、夫婦で共同出資しつつ夫がローンを契約して5,000万円で購入した不動産の共有持分を担保にすると仮定して借入額を算出します。

夫婦で頭金を共同出資しつつ、住宅ローンも利用してマンションを5,000万円で購入

夫が出資した頭金:1,000万円

妻が出資した頭金:1,000万円

夫が契約した住宅ローンの借入額:3,000万円

不動産評価額(時価):6,000万円

まずは、共有持分の評価額を算出するための持分割合を算出します。ローンも利用して購入した共有名義不動産の持分割合は、出資額とローンの負担額の合計額に応じて決まるため、このケースでの持分割合はそれぞれ以下のようになります。

- 夫の持分割合:(1,000万円+3,000万円)÷5,000万円=4/5

- 妻の持分割合:1,000万円÷5,000万円=1/5

持分割合が分かれば、それを不動産評価額に乗じることで共有持分の評価額が分かります。

- 夫の共有持分の評価額:6,000万円×4/5=4,800万円

- 妻の共有持分の評価額:6,000万円×1/5=1,200万円

実際の借入額は理論上の評価額の1/3~1/2程度になるのが一般的であるため、このケースでの借入額の目安はそれぞれ以下のようになります。

- 夫の持分を担保にした場合の借入額:1,600万~2,400万円

- 妻の持分を担保にした場合の借入額:400万~600万円

ただし、既存の住宅ローンが残っている場合は、評価額から既存ローン残高を差し引いた「担保余力」が考慮されるため、ここで算出した金額よりも借入額が下がるケースもあります。

共有名義の不動産担保ローンの審査で見られやすいポイント

これまで解説してきた借入額はあくまで理論上の目安であり、実際の審査ではさまざまな要素を総合的に判断して融資可否や借入額が決まります。

とくに共有名義不動産の場合は、単独所有の不動産と比べてリスク要因が多いため、不動産の価値だけでなく、権利関係や共有者の状況までチェックされる傾向にあります。

金融機関ごとに基準は異なりますが、実務上は以下のようなポイントが重視される傾向があります。

- 不動産の担保価値|評価額や持分割合で借入額が決まる

- 契約者の返済能力|年収・職業・信用情報などで審査される

- 借入条件や既存債務|資金用途や既存ローンの影響を受ける

- 共有者との関係性|同意の可否やトラブルリスクが判断される

体感としては、これらの条件が揃っていないケースでは審査に通らない、または希望額まで借りられずに断念するケースが2~3割程度は見られます。

不動産の担保価値|評価額や持分割合で借入額が決まる

共有名義の不動産担保ローンでは、担保となる不動産の評価額と、担保に入れる持分割合が重要な判断基準となります。

まず、不動産全体の評価額は立地や需要によって大きく左右されます。たとえば、駅から近い・都心部にある・需要が高いエリアの不動産は評価が高くなりやすく、持分であっても一定の担保価値が認められる可能性があります。

一方で、駅から遠い・地方にある・需要が見込みにくいエリアの不動産は評価額が低くなりやすく、持分のみでは十分な担保価値が認められないケースも少なくありません。

なお、不動産全体を担保に入れる場合は持分のみと比べて担保価値が高く評価されやすく、審査や融資条件の面でも有利に働くのが一般的です。

共有持分のみを担保とする場合は持分割合が重視されます。割合が多いほど評価額が高くなるため、審査や借入額も有利になりやすいです。

実務上の感覚としても、持分割合が1/2以上あると担保として扱いやすく、1/3以下になると借入が難しくなるケースが増える傾向があります。

そのため、同じ不動産であっても「どのエリアにあるか」「どの程度の持分を持っているか」によって借入額には大きな差が生じます。

契約者の返済能力|年収・職業・信用情報などで審査される

担保価値が十分であっても、契約者本人の返済能力が低いと判断されれば、融資は受けられません。

具体的には、以下のような項目が総合的にチェックされます。

- 年収・収入の安定性

- 勤務形態(正社員・契約社員・自営業など)

- 勤続年数・事業継続年数

- 信用情報(延滞履歴・債務整理の有無など)

- 既存の借入状況(他社借入・カードローンなど)

- 返済負担率(年収に対する返済額の割合)

とくに共有名義不動産の場合は、担保としての不確実性がある分、通常の不動産担保ローンよりも「返済能力」を重視される傾向があります。

実務上の傾向として、返済能力の観点から審査結果には以下のような違いが見られます。

| 審査に通りやすいケース |

・安定した収入があり、勤続年数が長い ・他社借入が少なく、返済負担率に余裕がある ・過去に延滞や金融事故がない |

|---|---|

| 審査が厳しくなるケース |

・転職直後・個人事業で収入変動が大きいなど、収入が不安定である ・他社借入が多く、返済負担率が高い ・過去に延滞や債務整理の履歴がある |

個人的な感覚に過ぎませんが、「担保は問題ないが年収や信用情報で否決された」というケースは一定数あり、全体の1~2割程度はこの段階で借入を断念している印象です。

借入条件や既存債務|資金用途や既存ローンの影響を受ける

借入の目的や既存の借入状況も、審査に大きく影響します。

たとえば、事業資金や借換えなど明確な用途がある場合は評価されやすい一方で、用途が不明確な場合やリスクの高い使途と判断される場合は、審査が厳しくなることがあります。

また、既存の住宅ローンや他の借入がある場合は、不動産の評価額から既存債務を差し引いた「担保余力」が減少するため、借入額が大きく制限される傾向があります。

実務では「評価額ベースでは十分に借入できる想定だったが、既存ローンの影響で大幅に減額された」というケースも多く、資金計画にズレが生じる原因になりやすいポイントです。

共有者との関係性|同意の可否やトラブルリスクが判断される

共有名義不動産特有の審査ポイントとして、共有者との関係性も重要視されます。不動産全体を担保にする場合は共有者全員の同意が必要になるため、そもそも同意が得られるかどうかが審査以前のハードルになります。

実務上も、「同意が得られない」「途中で話がこじれる」といった理由で借入を断念するケースは非常に多く、体感では3~4割程度がこの段階で止まってしまう印象です。

さらに、金融機関は担保回収の観点から、共有者との関係性にも注目しています。たとえば、親族間で関係が良好なケースと、疎遠・対立関係にあるケースでは、リスク評価が大きく異なります。

あくまで目安ではありますが、実務上は以下のような水準で評価が調整されるケースも見られます。

- 共有者が親族で協力的な場合:10~30%程度の減額

- 共有者との関係が希薄・不明な場合:30~50%程度の減額

- トラブルや利用制限がある場合:50~70%程度の減額

実際、共有者との関係性や利用状況によって評価が大きく変わるため、「同じ持分割合でも借入額に差が出る」ケースは珍しくありません。

共有名義で不動産担保ローンを利用するリスク

共有名義不動産であっても、共有名義や共有持分を専門に扱う不動産担保ローンを利用すれば、借入自体は可能です。

ただし、共有名義で不動産担保ローンを利用する場合、単独所有の不動産にはない特有のリスクが伴います。

とくに、権利関係の複雑さや担保としての制約が影響し、想定どおりに資金調達が進まない、または後々トラブルに発展するケースも少なくありません。

共有名義で不動産担保ローンを利用する主なリスクは以下のとおりです。

- 返済が滞ると不動産や持分が競売にかけられる可能性がある

- 共有者との関係性が悪化しトラブルに発展することがある

- 想定より借入額が少なく資金計画が崩れることがある

- 金利や返済条件が厳しく返済負担が重くなることがある

返済が滞ると不動産や持分が競売にかけられる可能性がある

不動産担保ローンでは、返済が滞ると担保として設定した不動産が競売にかけられる可能性があります。

共有名義不動産の場合は、不動産全体または共有持分が売却対象となります。不動産全体が競売にかけられた場合は、共有者全員が不動産を失うことになります。

一方で、共有持分のみが競売にかけられた場合は、第三者が新たな共有者として関与することになり、権利関係がさらに複雑化するリスクがあります。

どちらのケースであっても、競売に至れば共有者との関係悪化や新たなトラブルの発生につながりかねません。

そのため、共有名義で不動産担保ローンを利用する際は、返済の見通しが十分に立っているかを慎重に確認することが重要です。

あわせて、不動産全体を担保にする場合は、他の共有者にも競売リスクを含めて十分に説明し、納得を得たうえで進める必要があります。

【事例】共有持分の競売をきっかけに第三者が関与しトラブルになったケース

ローンの返済が滞り、共有持分のみが競売にかけられた場合、第三者が共有者として参入することで、思わぬトラブルに発展するケースがあります。

兄は借入の事実を知らないまま時間が経過し、弟の返済が滞ったことで、共有持分のみが競売にかけられることになりました。競売の結果、持分を取得した第三者が、兄に対して持分の買取や不動産全体の売却を強く求める連絡が入るようになりました。

突然、見知らぬ第三者と共有状態になったうえ、対応を迫られる状況となり、精神的な負担も大きくなっていきました。

「知らない間に権利関係が変わっていた」「このままでは落ち着いて生活できない」といった不安から、最終的に弊社にご相談が寄せられました。

共有者との関係性が悪化しトラブルに発展することがある

共有名義不動産では、不動産全体を担保にする場合に共有者全員の同意が必要となります。そのため、共有者間の関係性が良好でない場合、同意形成が進まず、借入自体が頓挫するケースも少なくありません。

また、共有持分のみを担保にする場合であっても、他の共有者にとっては「将来的に第三者が関与する可能性がある」「不動産全体の処分に影響が出る」といった懸念が生じるため、借入の話自体がトラブルの火種になるケースも見られます。

共有名義不動産を専門に扱う買取業者としての実務感になりますが、共有名義に関するご相談では「売却するかどうか」といった基本的な方針ですら意見がまとまらないケースが多く見られます。

そのため、不動産を担保として失うリスクや、第三者と共有関係になる可能性を伴う借入については、共有者の理解を得るハードルがさらに高くなるといえるでしょう。

【事例】共有者の同意が得られず借入を断念したケース

共有名義で不動産担保ローンを利用する場合、共有者の意向が一致しないことで、資金調達そのものが進められなくなるケースがあります。

兄は自身の事業資金を確保するため、不動産全体を担保にした借入を検討していました。しかし、妹は「万が一返済できなかった場合に不動産を失うリスクがある」「自分の生活にも影響が出る可能性がある」といった理由から、担保設定に強く反対。結果として、同意が得られず、不動産全体を担保にした借入は断念せざるを得ませんでした。

その後、兄は自身の共有持分のみを担保にした借入も検討しましたが、提示された融資額が想定より大幅に低く、資金調達としては現実的ではない状況となりました。

「このままでは事業資金も確保できず、不動産も活用できない」という状況から、最終的に弊社にご相談が寄せられました。

想定より借入額が少なく資金計画が崩れることがある

共有名義不動産では、担保評価が低く見積もられやすいため、想定よりも借入額が大きく下がるケースがあります。

とくに共有持分のみを担保にする場合は、不動産全体の評価額ではなく、持分割合や流動性リスクを加味した評価となるため、融資額が大きく圧縮される傾向があります。

さらに、実際の審査では「共有者の人数が多く、権利関係が複雑」「持分割合が小さい」「共有者との関係性に懸念がある」といった個別事情も加味されるため、想定よりも評価が下がるケースも少なくありません。

そのため、机上の計算では十分な借入が可能に見える場合でも、実際には評価が調整され、必ずしも相場どおりの融資額になるとは限らない点には注意が必要です。

実務でも「評価額ベースでは十分に借入できる想定だったが、実際には大幅に減額された」というケースは珍しくないため、事前に金融機関へ相談し、どの程度の借入が可能かを確認したうえで、無理のない資金計画を立てることが重要です。

【事例】3,000万円借りる想定だったが1,000万円程度しか借りられなかったケース

共有名義不動産の評価を前提に借入額を予想し、資金計画を立てていたものの、実際の査定で借入額が大きく下振れするケースもあります。

相談者様は不動産の評価額から試算し、3,000万円程度の借入が可能と見込んでいましたが、共有者からは「トラブルになりそうで不安」「安易に同意できない」といった理由で同意が得られず、不動産全体を担保にすることは断念しました。

その結果、共有持分のみを担保とする形となり、評価が大きく減額され、最終的に提示された融資額は1,000万円前後にとどまりました。この影響で当初予定していた資金計画は成立せず、別の資金調達手段を検討せざるを得ない状況となりました。

「想定していた金額と大きく乖離しており、このままでは計画が進められない」という判断から、最終的に弊社にご相談が寄せられました。

金利や返済条件が厳しく返済負担が重くなることがある

共有名義不動産、とくに共有持分のみを担保にする場合は、一般的な不動産担保ローンと比べてリスクが高いと判断されるため、金利が高めに設定される傾向があります。

また、借入期間が短く設定されるケースもあり、毎月の返済額が想定以上に高くなることで、返済負担が重くなる可能性があります。

たとえば、同じ1,000万円の借入でも、金利や返済期間によって毎月の返済額は大きく変わります。

仮に、不動産担保ローンを年利3〜5%前後・15~25年程度の返済期間で借りた場合は、月々の返済額は5万~8万円程度になります。

一方で、共有持分を担保にする場合はリスクが高いと判断され、金利が上がる傾向があり、年利5〜10%前後・10年前後の短期返済となると、月々の返済額が10万円前後、条件によってはそれ以上になるケースも見られます。

このように、借入額だけでなく「金利」「返済期間」の条件によって、実際の負担は大きく変わる点に注意が必要です。

実務でも「借入自体はできたものの、返済額が想定より大きく、資金繰りを圧迫してしまった」という相談は少なくありません。とくに余裕のない状態で借入を行った場合、返済が滞り、最終的に担保不動産の売却や競売につながるリスクもあります。

【事例】想定より金利条件が厳しく、借入を断念したケース

金利条件を踏まえた返済シミュレーションを行った結果、想定よりも返済負担が大きくなり、借入を断念したケースもあります。

相談者様は当初、資金調達を優先して借入を前提に検討していましたが、金融機関に相談したところ、共有持分担保であることから金利が高めに設定される可能性があると説明を受けました。

実際に提示された条件で返済シミュレーションを行った結果、想定していた返済額よりも月数万円程度負担が増える見込みとなり、資金繰りへの影響が懸念される状況となりました。そのため、無理に借入を行うのではなく、別の資金調達手段を検討する方針に切り替えることとなりました。

「この条件で借りても返済が続かない可能性がある」と判断し、より現実的な選択肢として弊社にご相談が寄せられました。

共有名義で不動産担保ローンを利用する際の流れ

共有名義不動産を担保に不動産担保ローンを利用する場合は、一般的なローンの手続きに加えて、共有者との関係性や同意状況の確認が重要になります。

全体の流れは次のとおりです。

| 1.他の共有者の同意を得る | 不動産全体を担保にする場合は、共有者全員の同意が必要です。なお、共有持分のみを担保にする場合でも、事前に共有者へ伝えておくことでトラブル防止につながります。 |

|---|---|

| 2.金融機関へ相談 | 共有名義であることや持分割合、利用目的などを伝え、借入の可否や条件の目安を確認します。 |

| 3.申込・必要書類の提出 | 本人確認書類や収入証明、不動産関連書類などを提出し、正式に申込みを行います。 |

| 4.不動産の査定・審査 | 担保となる不動産の評価に加え、共有者との関係性や同意状況、契約者の返済能力なども含めて総合的に審査されます。 |

| 5.審査結果の通知 | 借入の可否や融資額、金利などの条件が提示されます。条件によっては、この段階で借入を見送るケースもあります。 |

| 6.契約手続き | 契約内容に同意のうえ、正式に契約を締結します。不動産全体を担保にする場合は、共有者の同席や追加書類の提出が求められるケースもあります。 |

| 7.融資実行・入金 | 契約完了後、指定口座に融資金が振り込まれます。 |

共有名義不動産の場合は、とくに「他の共有者の同意を得る」と「不動産の査定・審査」が大きなハードルとなりやすく、共有者間の関係性や不動産の状況によっては手続きが進まないケースもあります。

そのため、事前に共有者と担保設定の可否や条件について話し合っておく、金融機関に相談して借入の目安を把握しておくなどの準備が重要です。

共有名義で不動産担保ローンを利用する際の必要書類

共有名義不動産を担保に借入する場合、所有する不動産や利用するローンなどによりますが、一般的には下記のような書類の提出が求められます。

- 身分証明書

- 印鑑証明書と実印

- 権利書などの共有名義不動産に関する書類

- 収入があることを証明できる書類

- その他の追加書類(住民票・戸籍謄本)

ここからは、共有名義不動産を担保に借入する際に提出する書類について解説していきます。スムーズに手続きを進めるためにも、提出が必要な書類を事前に把握しておくとよいでしょう。

身分証明書

共有名義不動産を担保に借入する際は、契約者の身分証明書が必須です。身分証明書として認められる書類は金融機関によって変わる可能性はありますが、下記であればいずれも身分証明書として認められます。

- 運転免許証

- パスポート

- マイナンバーカード

- 特別永住者証明書

- 在留カード

なお、連帯保証人や物上保証人が必要な不動産担保ローンの場合、その人の身分証明書の提出も求められる可能性があります。

印鑑証明書と実印

共有名義か単独名義かにかかわらず、不動産担保ローンを契約する際には、契約書への押印が求められます。そのため、印鑑証明書と実印も用意しておきましょう。

印鑑証明書については、発行から3か月以内であるものを求められるのが一般的です。市区町村の役所で発行可能なため、共有名義不動産を担保に借入する前には準備しておくようにしましょう。

なお、不動産全体を担保にする場合は共有者全員分の印鑑証明書が必要になるケースもあるため、早めに準備を依頼しておくと手続きがスムーズです。

権利書などの共有名義不動産に関する書類

共有名義不動産を担保に借入する際には、権利書などの共有名義不動産に関する書類の提出も求められます。一般的には下記のような書類が必要です。

- 登記事項証明書

- 登記済権利証

- 登記識別情報

- 固定資産評価証明書

- 公図

- 地積測量図

- 建物図面

なお、不動産の条件や借入する人の状況などによって、共有名義不動産を担保に借入する際に必要な書類は異なります。

そのため、共有名義不動産を担保に借入したい場合、利用予定の金融機関の担当者に提出が必要な書類を事前に尋ねたうえで書類を集めるとよいでしょう。

収入があることを証明できる書類

不動産担保ローンに限りませんが、ローンを利用した場合、原則毎月返済が必要です。返済できない人に融資をすると貸し倒れとなってしまうため、「返済能力があること」が不動産担保ローンを利用する条件となります。

返済能力を判断する材料はさまざまありますが、「安定した収入があるかどうか」は基準の1つです。そのため、共有名義不動産を担保に借入するには、収入があることを証明できる書類の提出が必要となります。

収入があることを証明できる書類は金融機関によって変わりますが、一般的には下記のような書類が該当します。

- 源泉徴収票

- 給与明細書

- 特別徴収税額通知書

- 登記識別情報

- 確定申告書

- 税額通知書

なお、収入があることを証明できる書類は、原則いずれも最新年度のものに限られます。また、状況によっては複数の書類の提出が必要なケースもあるため、共有名義不動産を担保に借入したい場合は収入を証明できる書類を複数用意しておくのもよいでしょう。

その他の追加書類

共有名義不動産を所有している場合、登記簿に記載されている住所や氏名などの情報が現在と異なるケースもあることでしょう。その場合、住所氏名などを変更する登記が必須なため、下記の追加書類の提出も必要となります。

- 住民票

- 戸籍謄本

たとえば、結婚や離婚などが原因で登記簿の情報と不動産所有者の氏名が異なる場合、戸籍謄本と住民票が必要になるのが一般的です。住所のみが異なる場合であれば、住民票のみの提出で問題ないケースもあります。

ただし、そもそも自身が共有者として登記されていない場合は事前に登記を済ませておかなければなりません。たとえば、共有名義不動産を相続したものの、名義変更の登記を済ませていなかった場合が該当します。

2024年4月1日以降は、相続を知った日から3年以内に相続登記を申請することが義務付けられていますが、それ以前は相続時に登記をしなくても特に罰則はありませんでした。

そのため、2024年以前に相続した場合は名義変更の登記をしていない可能性もあります。相続登記がされていないと、所有者と認められないためローンが組めないほか、相続を知った日から3年が経過すると10万円以下の罰則金がかかります。

相続で得た共有持分や不動産を担保にする場合は、事前に相続登記が済んでいるかも確認しておきましょう。

相続登記については、次の記事も参考にしてみてください。

不動産担保ローン以外で資金調達する方法

共有名義不動産は、他の共有者の権利関係などが原因で通常の物件よりも資産価値が低くなりやすいです。そのため、場合によっては共有名義不動産を担保にできず、借入が難しいケースもあるでしょう。

このような場合、他の方法で資金調達することも検討してみましょう。不動産担保ローン以外で資金調達する方法の一例をまとめましたので参考にしてみてください。

- 共有持分を売却する

- フリーローンなどの無担保ローンを利用する

- 公的融資制度を利用する

- 日本政策金融公庫の融資制度を利用する

共有持分を売却する

共有持分だけであれば自由に処分が可能であり、前述の通り需要は低いですが、持分のみを売却することも不可能ではありません。

そのため、「共有持分のみを担保に借入できない」「必要なお金を調達できそうにない」といった場合は、自身の共有持分を売却して現金化するのも1つの選択肢です。

共有持分は所有者の意思で自由に処分できるため、共有名義不動産全体を売却する場合とは異なり、他の共有者からの同意を得なくても売却できます。

しかし、共有持分は市場での需要が極めて低いため、仲介での売却は難しいのが実情です。実際の買取相談でも、「仲介会社に断られた」「仲介に出したけど買主が見つからなかった」といった理由で、共有持分の売却先として買取業者を検討されるケースは多く、筆者の個人的な感覚でも5割〜6割程度がこのような相談です。

共有持分を現金化する場合は、専門の買取業者に売却するのが現実的な選択肢となります。

専門の買取業者が、共有持分のような扱いの難しい不動産にも対応し、比較的高い水準で買い取れるのは、共有持分特有のリスクやコストを正確に見積もれる体制があるためです。

共有持分の取り扱いに慣れている業者であれば、買取後に必要となる「共有者との交渉」や「共有物分割請求訴訟」にかかる手間・費用・期間を見越したうえで、実績に基づいた査定額を算出できます。

一方で、こうした取り扱い実績が少ない業者の場合は、コストの見通しが立てづらく、その分リスクを上乗せして査定額を低く見積もる傾向があります。

実際の査定でも、本来1,000万円程度で評価できるケースが、900万円〜950万円といった水準に抑えられてしまうケースは少なくありません。このような差は、業者ごとの体制や資金力によっても生じます。

弊社では、共有名義や共有持分の取り扱い実績が豊富であることに加え、自社資金による直接買取を行っているため、銀行融資に伴う金利コストが発生しません。

融資を受けて買い取りを行う業者の場合、金利による利息も考慮して査定を行いますが、弊社ではこのコストを抑えられる分、査定額に還元できます。そのため、数十万円〜数百万円ほど高く査定額に反映できるケースもあります。

また、全国で1,500以上の弁護士と連携していることから、法的トラブルにもスムーズに対処できます。より適正な価格での買取が期待できるため、「共有持分のみを担保に借入できない」「必要なお金を調達できそうにない」といった場合は、ぜひご相談ください。

共有持分の売却については、次の記事も参考にしてみてください。

フリーローンなどの無担保ローンを利用する

銀行などの金融機関は、担保を必要としない無担保ローンも提供しています。無担保ローンは利用者の信用によって融資が行われるため、共有名義不動産を担保にせず借入が可能です。

無担保ローンの例には、下記が挙げられます。

| 無担保ローンの例 | 概要 |

|---|---|

| フリーローン | 主に銀行が提供している資金使途が原則自由のローン。必要な資金を一括で借りられ、契約時に定められた返済計画通りに返済をしていくローン。追加借入は原則不可。 |

| カードローン | 主に銀行や消費者金融が提供している資金使途が原則自由のローン。利用者の返済能力などに応じて利用限度額が定められ、その金額の範囲内であれば何度も借入が可能。 |

| クレジットカードのキャッシング | 主にクレジットカード会社が提供している資金使途が原則自由のローンサービス。クレジットカードの利用限度額の範囲内であれば、何度も借入が可能。 |

無担保ローンは、主に銀行や消費者金融、クレジットカード会社が提供しています。個人の信用によって借りられる金額が決定されるため、不動産担保ローンのような有担保ローンよりも借りられる金額は低くなるのが一般的です。

あくまで目安にすぎませんが、数十万円程度の金額を借りたい場合には無担保ローンの利用を検討してみてもよいでしょう。

ただし、無担保ローンの資金使途は原則自由と定められているのが一般的ですが、「事業性資金を除く」とされている傾向があります。そのため、事業資金を借りたい場合には無担保ローンの利用は向かないといえます。

「一時的に少額を補いたい」という場面に向いている方法で、手続きが簡易なのも魅力です。しかし、金利は高めになりやすいため、借入額と返済負担のバランスを確認したうえで利用することが大切です。

公的融資制度を利用する

国が用意している公的制度には、生活や事業のための資金を融資する制度もあります。あくまで一例ですが、国が用意する公的融資制度には下記が挙げられます。

| 公的融資制度の例 | 概要 |

|---|---|

| 生活福祉資金貸付制度 | 生活が困窮している世帯に生活や福祉、教育にかかる費用の貸付を行うための制度 |

| 教育一般貸付(国の教育ローン) | 保護者を対象に子どもの教育にかかる費用を貸付するための制度 |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の児童を扶養している配偶者のない女子または男子、寡婦などを対象にした貸付制度。事業資金や修学にかかる費用などを借りられる。 |

| 求職者支援資金融資制度 | ハローワークで職業訓練を受講しており、給付金だけでは生活費が足りない人を対象にした貸付制度 |

※各公的制度名をタップ・クリックすることで、公式サイトを確認できます。

公的融資制度は、さまざまな状況下で経済的に苦しい場合を想定して用意されています。自身の状況に合った制度が用意されている可能性もあるため、共有名義不動産を担保にして借入できない場合には、公的融資制度の利用も視野に入れてみてください。

生活費や教育費など使途が明確で、公的制度の対象に当てはまる場合は、民間ローンよりも条件面で有利になる可能性があります。

なお、市区町村の役所では、自身の状況で利用できる公的融資制度を紹介してもらえます。利用できる公的融資制度を探したい場合には、最寄りの役所に出向いてみるのもよいでしょう。

日本政策金融公庫の融資制度を利用する

共有名義不動産を担保にした借入を検討していた場合、事業資金の融資を希望している人もいることでしょう。その場合、日本政策金融公庫の融資制度も視野に入れてみてください。

日本政策金融公庫とは、主に中小企業や小規模事業者に向けて事業資金の貸付を行っている政府系金融機関のことです。日本政策金融公庫はさまざまな融資制度を用意しています。

「共有名義不動産を担保にした借入は難しかったが、日本政策金融公庫の融資制度なら事業資金を借りられそう」という場合も考えられるため、事業資金の融資を希望している場合は、日本政策金融公庫の公式サイトから融資制度を探してみるのもよいでしょう。

まとめ

共有名義不動産の場合、一般的な不動産担保ローンからの借入が難しくなるケースがあります。

さらに、共有持分のみを担保にする場合は条件が厳しくなるため、借入を検討しているのであれば、専門の不動産担保ローンの利用を検討するとよいでしょう。

ただし、共有名義不動産は、通常物件よりも資産価値が認められづらく、不動産担保ローンからの融資額も低くなりやすいです。

借入を検討しているのであれば、事前に不動産担保ローンの担当者に相談して、どの程度の融資額を期待できるのかを尋ねておくことが大切です。また、「返済条件が現実的か」といった点も確認しておきましょう。

なお、資金調達の方法には共有持分の売却、公的融資制度や無担保ローンの利用などもあります。「所有する物件を担保にできなかった」「借りたい金額に融資額が届かなかった」といった場合、不動産担保ローン以外の方法を検討してみるのもよいでしょう。

共有名義不動産を担保にした借入でよくある質問

専門の不動産担保ローンを利用するメリットはありますか?

専門の不動産担保ローンを利用するメリットは、共有名義不動産でも柔軟に融資を受けられる点です。

一般的な銀行や信用金庫の不動産担保ローンでは、共有持分のみを担保にするケースはほとんど認められません。共有持分は単独での売却が難しく、活用や処分にも制限があるため、担保価値が低いと判断されやすいためです。そのため、仮に融資が可能であっても、借入額はかなり抑えられる傾向があります。

一方で、共有名義や共有持分を専門に扱う不動産担保ローンでは、共有不動産特有のリスクを前提にした審査・回収スキームが整っています。たとえば、返済が滞った場合でも、他の共有者と交渉して不動産を一体化して売却したり、収益化したりすることで資金回収を図ることが可能です。

こうした背景から、一般的な不動産担保ローンよりも担保価値を高く評価してもらえるケースがあり、結果として借入額が大きくなる可能性があります。

また、条件次第では自分の持分のみを担保にして単独で借入できる点や、他の共有者に内緒で借入しやすい点もメリットといえるでしょう。

担保にする共有持分の割合はどこで確認できますか?

共有持分の割合は、「登記事項証明書(登記簿謄本)」で確認できます。法務局の窓口のほか、オンライン申請でも取得可能です。

登記事項証明書の「権利部(甲区)」に、不動産の所有者ごとの持分割合が「持分〇分の〇」といった形で記載されています。たとえば「持分2分の1」と記載されていれば、その不動産の半分の権利を所有していることになります。

なお、手元にある売買契約書や相続関係書類にも持分割合が記載されている場合がありますが、最新の情報を確認するためには登記事項証明書を取得するのが確実です。持分割合は借入額の目安にも影響するため、事前に正確に把握しておきましょう。

自分以外の名義でも不動産担保ローンを利用できますか?

自分以外の名義の不動産でも不動産担保ローンを利用することは可能ですが、原則としてその不動産の所有者の同意が必要です。

不動産を担保に入れる場合、所有者は「物上保証人」として契約に関与することになります。そのため、親や配偶者など他人名義の不動産を担保にする場合でも、本人の意思確認や書面での同意、契約への署名・押印が求められます。

また、金融機関によっては、同意だけでなく連帯保証人になることを条件とするケースもあり、審査のハードルが上がることもあります。無断で担保に設定することはできないため、「家族名義だから自由に使える」というわけではない点に注意が必要です。