共有名義不動産のリフォームで贈与税がかかるケースとは?計算式や減らす方法を解説

夫婦や親子などで所有する共有名義不動産をリフォームする際に、自分でも気づかない形で「贈与税」が発生するという落とし穴があります。

具体的には、共有者が「共有持分割合(所有権の割合)」を超えてリフォーム費用を負担した場合に、その超過分の負担がみなし贈与として課税対象になってしまう可能性が高いです。

本来、リフォーム費用1,000万円の支払いがある場合、共有持分を50%持つ人の負担は500万円です。しかし、この人が1,000万円を全額肩代わりすると、税務上「他の共有者のリフォーム費用500万円を贈与した」という扱いになり、差額の500万円に対して贈与税が課せられます。

こういった「家族や知人の親切心によるリフォーム援助の申し出が、思わぬ形の負担につながる」というケースは、不動産実務上珍しくありません。

共有名義のリフォームに関する贈与税のトラブルを避けるには、「共有名義のリフォームで贈与税が発生する原理は何か」「贈与税を回避・軽減する方法はないか」をしっかり把握しておくことが大切です。

贈与税を回避・軽減する方法は、以下の通りです。

| 共有名義のリフォームで贈与税を回避・軽減する方法 | 概要 |

|---|---|

| 持分割合とリフォーム費用の負担比率を合わせる | 持分割合50:50でリフォーム費用1,000万円であれば、500万円ずつ支払う |

| リフォーム前に持分を移転する | 持分割合50:50でリフォーム費用を8:2にしたい場合は、共有持分を30%移転して80:20にしておく |

| リフォーム後に代物弁済する | 持分割合50:50でリフォーム費用1,000万円を全額支払った場合は、500万円分の共有持分の譲渡を受ける |

| リフォーム費用分を貸付として処理する | 他の共有者のリフォーム費用を500万円負担した場合は、「他の共有者に500万円を貸し付けた」という契約を締結し、その後返済を受ける |

| 贈与税の基礎控除110万円の範囲に抑える | リフォーム費用の負担分を110万円以下に抑えれば、持分割合とリフォーム費用の負担比率を一致しなくても贈与税を回避できる |

| 住宅取得等資金の非課税制度を利用する | 省エネ等住宅であれば1,000万円、それ以外の住宅であれば500万円まで贈与税を非課税にできる |

| 相続時精算課税を活用する | 相続財産との兼ね合いによっては、大規模リフォームなどの費用を大きく節税できる可能性がある |

ただし、上記の方法は「別途不動産取得税や司法書士報酬がかかる」「税申告の負担が増える」「相続税が高くなる」といった別の問題が出るリスクがあります。

「自分に合う贈与税への対策方法は何か」「素直に贈与税を支払ったほうがよいのか」といった判断は、事前に税理士などの専門家に相談しておくとよいでしょう。

本記事では、共有名義のリフォームで発生する贈与税の仕組み・計算方法や発生するケース、税金を回避・軽減する方法などを解説します。

目次

共有名義のリフォームの贈与税は「持分割合とリフォーム費用の負担比率が一致しない場合」に発生

増改築などを含む共有名義不動産のリフォームで贈与税が発生する原因は、「共有者の共有持分割合」と「共有者1人あたりのリフォーム資金の負担比率」が一致しないことです。

これは民法第253条で、「共有者は、自分の持分割合に応じて、管理費用やその他共有物に関する負担を負いましょう」とはっきりと決まっていることが根拠です。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

e-Gov法令検索 民法第253条

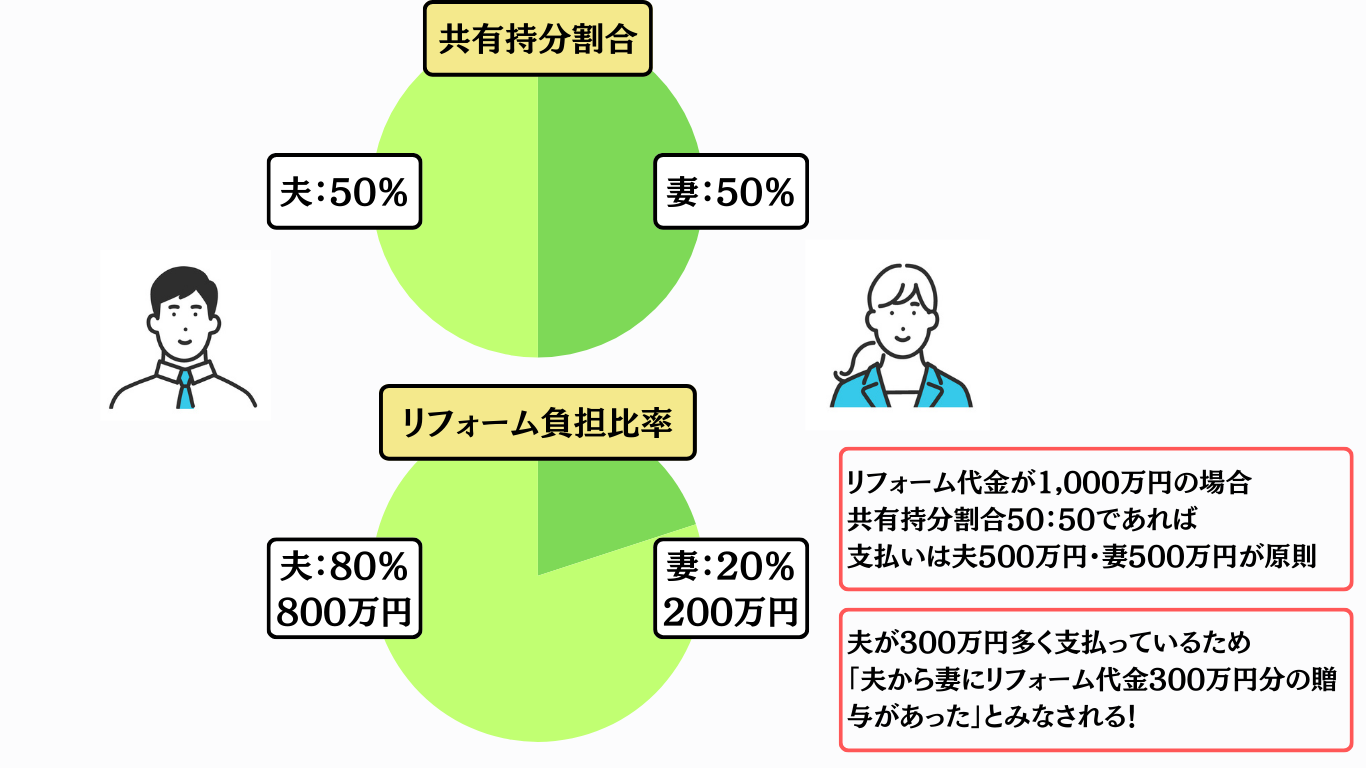

文章だけではわかりづらいと思うので、夫婦の共有持分割合が50:50で、1,000万円かかるリフォームを進めるケースを具体例として見ていきます。

まず、不動産の共有持分割合が50:50であれば、リフォーム費用は夫と妻でそれぞれ500万円ずつ負担するのが原則です。

ここで夫が妻の分を一部負担して800万円支払うと、リフォーム資金の負担比率は夫80:妻20になります。この場合、税法上は「妻が負担するべきリフォーム費用300万円を、夫から妻に贈与した」という扱いになります。

こういった「お互いに贈与の合意がなくても、実質的には贈与扱いになる」という「みなし贈与」は、税務署からの通知によって初めて本人が気づくケースも珍しくありません。

このリフォーム費用を負担するパターンは、直接お金を渡していないうえに、当事者間でお金のやり取りがあったという意識を持ちにくいのが非常に難儀なのです。

・共有持分を市場価格よりも著しく安く売却した

・息子が支払うべき固定資産税を全額払ってあげた

・夫が全額負担してマイホームを購入したのに、妻と50:50の共有名義で登記した

みなし贈与は親族間のやり取りで発生するのが一般的ですが、実際には第三者の個人が相手でも発生する可能性があります。

弊社の過去の相談事例のなかにも、「みなし贈与について知らなくて共有者と言い合いになった」「長男に共有持分を安く売ったら、贈与税が発生して自分が責められた」など、贈与税がきっかけで共有者間の関係性が悪化したケースがいくつか見られます。

共有状態にある不動産のリフォームは、当事者が知らない間に贈与税が発生しないよう注意して進めましょう。

よく疑問に思われるのが、「夫婦で同じ家に住んでいて同じ口座からお金を出しているのだから、贈与にはあたらないのでは?」という点です。夫婦間の財産のやり取りで贈与税がかからないのは、相続税法第21条の3に規定された非課税財産である生活費や教育費です。

一方で、住宅のリフォームにかかる費用は原則として非課税財産として扱われません。夫婦だからといって特別扱いもなく、「共有者の1人が、他の共有者のリフォーム代金を援助した」として、基本的には贈与税の対象になります。

「長く住んでいる」「多く使っている」などは贈与税額に関係しない

共有名義不動産のリフォーム費用に関してみなし贈与になるかどうかは、あくまで共有持分割合で判断します。税務の世界では、「長く住んでいる」「よく使っている」といった感情や事情は、基本的に贈与税の計算に一切関係しません。

たとえば、「Aしか住んでいないのだから、Aが多めに負担すべきだ」「Bがアパートをうまく経営して黒字化しているので、Bの負担は少なくてよい」といった主張は、原則として無効です。

持分割合と負担比率が一致すれば原則として贈与税はかからない

共有名義不動産のリフォームで贈与税をなくすには、共有持分割合とリフォーム費用の負担比率を素直に一致させておくのがよいでしょう。共有持分割合が50:50でリフォーム費用が1,000万円であれば、500万円ずつ支払えば贈与税が課税されません。

とはいえ、実務上は「他の共有者がすぐに資金を準備できない」「親の援助がどうしても必要になる」などの理由から、他の共有者の資金力に頼らざるを得ない状況も少なくないでしょう。

そういった場合は、贈与税分をそのまま負担するか、または「共有名義のリフォームで贈与税を回避・軽減する方法」で解説している方法が使えないかを検討してみてください。

みなし贈与の判断基準となる「著しく低い価額」については、実を言うと相続税法を含め、明確に定めた条文がありません。

一応、東京地方裁判所平成19年8月23日の判決などから、時価の80%未満はみなし贈与とする判断基準があります。とはいえ、これらは個別の事案に対する判決であり、税務署が同じ判断を下すかどうかは別です。

リフォーム費用に関しても、「この金額までの負担なら問題ない」と安易に判断することなく、持分割合に応じて支払う、または回避・軽減方法が使えないか検討することを推奨します。

共有名義不動産のリフォームでかかる贈与税の計算方法

贈与税とは、個人から不動産や現金などの財産が贈与された際に、贈与財産の価額に応じて課せられる税金です。

共有名義不動産のリフォームで発生する贈与税は、前述した通り「共有持分割合とリフォーム費用の負担比率が一致しない場合」に発生します。仮に妻が本来支払うべきリフォーム費用300万円を夫が代わりに支払ったのであれば、その300万円が贈与税の対象になります。

具体的な計算方法を解説する前に、まずは贈与税について簡単に情報を整理しておきましょう。

| 贈与税について | 解説 |

|---|---|

| 一般贈与財産と特例贈与財産の違い | ・父母や祖父母などから贈与された場合は特例贈与、それ以外は一般贈与財産として扱う ・同じ価額であれば、特例贈与財産のほうが贈与税が安くなる |

| 暦年課税と相続時精算課税 | ・基本的には、「年間に贈与された財産の合計額」で計算する暦年課税を適用する ・もう1つの「相続時精算課税」は、60歳以上の父母または祖父母から18歳以上の子または孫に対して財産を贈与した場合に選択できる制度 |

| 基礎控除 | ・暦年課税・相続時精算課税ともに年間110万円の基礎控除がある ・その年の贈与財産の総額が110万円以下であれば贈与税がかからない |

以下では、暦年課税における贈与税の計算方法について解説します。なお、計算をシンプルにするために、リフォーム費用関係以外の贈与は一切なかったものとみなします。

リフォーム費用が特例贈与財産に該当する場合

贈与者が父母や祖父母といった「直系尊属」であり、受贈者が「贈与を受けた年の1月1日時点で18歳以上」だった場合は、贈与した財産を「特例贈与財産(特例税率)」として扱います。

たとえば、親子で不動産を共有しており、親がリフォーム費用を全額負担した場合は特例贈与財産扱いでの贈与です。

特例贈与財産は、一般贈与財産と比較して贈与税率が低く設定されています。

| 基礎控除後の贈与財産の価額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

共有名義不動産のリフォームにおいて、800万円分が特例贈与財産として贈与税の対象になった場合、贈与税額は次のように計算できます。

(800万円 – 基礎控除110万円) × 30% – 90万円 = 贈与税額117万円

リフォーム費用が一般贈与財産に該当する場合

特例贈与財産に該当しない場合は、「一般贈与財産(一般税率)」を用いて贈与税を計算します。

たとえば、夫婦のどちらか一方が共有名義不動産のリフォーム費用を全額負担した場合は一般贈与財産です。他にも、共有者が兄弟や友人、共同経営者といった場合は一般贈与財産扱いになります。

| 基礎控除後の贈与財産の価額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

共有名義不動産のリフォームにおいて、800万円分が一般贈与財産として贈与税の対象になった場合、贈与税額は次のように計算できます。

(800万円 – 基礎控除110万円) × 40% – 125万円 = 贈与税額151万円

共有名義のリフォーム費用に贈与税が発生するケースと計算シミュレーション

共有名義不動産のリフォーム費用に贈与税が発生するケースでよく挙げられるのは、以下の通りです。

- 夫婦のどちらかがリフォーム費用を全額負担した

- 不動産に住んでいる人がリフォーム代金を多めに負担した

- 親がリフォーム費用を負担した

上記のケースは、不動産実務上、弊社でもよく耳にする事例です。「始めから贈与税を隠そうとした」のではなく、「リフォームした後に贈与税がかかることに気付いた」というのが、いずれのケースでも多い傾向があります。

では実際に、共有名義のリフォーム費用に贈与税が発生するケースの詳細や、贈与税額の計算シミュレーションを解説していきます。

夫婦のどちらかがリフォーム費用を全額負担した

夫婦でマイホームを購入する場合、ペアローンなどを利用したりお互いにお金を出し合ったりすると、共有名義でマイホームが登記されます。

そして夫婦の共有名義のマイホームをリフォームする際、夫婦のうち経済力が高いほうが全額を負担することは実務上珍しくありません。この場合、全額を負担してもらった側に、その分の贈与税が課せられます。

「夫婦の持分割合が50:50」「リフォーム費用1,200万円を夫が全額負担」というケースであれば、一般贈与財産の贈与があったとして、以下のように贈与税を計算します。

(600万円 – 基礎控除110万円) × 30% – 65万円 = 贈与税額82万円

.png)

不動産に住んでいる人がリフォーム費用を多めに負担した

リフォーム費用は共有持分割合に応じて負担すべきとはいえ、そのルールを知らずに、共有者同士の経済力や関係性で支払い金額を変えることはよく見受けられます。

たとえば、「親子で持分割合が50:50のアパートを経営」「リフォーム費用2,000万円」というケースであれば、負担割合は親子で1,000万円ずつです。その際、実質の管理者である親が1,800万円負担した場合は、親から子(18歳以上)に800万円の特例贈与財産があったとみなされます。

(800万円 – 基礎控除110万円) × 30% – 90万円 = 贈与税額117万円

.png)

夫婦の親がリフォーム費用を負担した

マイホームを購入した夫婦の親が、子どもや孫のためにリフォーム費用を負担するケースでも、贈与税が課せられるリスクがあります。

援助金額を贈与税額が上回ることは構造上ありませんが、子どもに余計な税務手続きを強いることになるかもしれません。

妻の親が妻にリフォーム費用を援助し妻が全額支払う

妻の親が妻にリフォーム費用を援助し、その援助分で夫の負担分も支払う場合、贈与税が発生するタイミングが2回あります。

- 妻の親から妻に対する贈与

- 妻から夫に対する贈与

具体例として、「夫婦の共有持分割合が50:50」「リフォーム費用が1,000万円」「妻の親が1,000万円を妻に対して援助(特例贈与財産)」というケースを見ていきましょう。

(1,000万円 – 基礎控除110万円) × 30% – 90万円 = 贈与税額177万円

(500万円 – 基礎控除110万円) × 20% – 25万円 = 贈与税額53万円

発生する贈与税は、夫婦で合計230万円になります。

.png)

夫婦の両方の親がそれぞれの子どもに持分割合分を負担するケース

夫婦の両方の親が、それぞれの子どもにリフォーム費用を持分割合分だけ負担するケースもシミュレーションします。

条件は、「夫婦の共有持分割合が50:50」「リフォーム費用が1,000万円」「夫と妻の親がそれぞれの子どものリフォーム費用を500万円ずつ負担(特例贈与財産)」とします。

結論から言えば、このケースで贈与税が発生するタイミングは「親から子への贈与」の1回のみです。なぜなら、共有持分割合とリフォーム費用の負担比率がどちらも50:50であり、夫婦間でみなし贈与が発生しないためです。

(500万円 – 基礎控除110万円) × 15% – 10万円 = 贈与税額48万5,000円

【贈与税額計算(妻の親から妻への特例贈与財産の贈与)】

(500万円 – 基礎控除110万円) × 15% – 10万円 = 贈与税額48万5,000円

夫婦のどちらも500万円ずつの支払いで、共有持分割合50:50と一致するため贈与税は発生しない

発生する贈与税は、夫婦で合計97万円になります。

.png)

共有名義のリフォームで贈与税を回避・軽減する方法

共有名義不動産でリフォームを行う場合、共有持分の移動や非課税制度をうまく利用することで贈与税を回避・軽減できる可能性があります。

贈与税は、生前贈与による「相続税逃れ」を防ぐために設けられた税金です。そのため、比較的税率が高めに設定されており、そのまま支払うと大きな負担になってしまいます。

工夫して贈与税を節税することで、手元に残る金額が数十万円〜数百万円程度変わる可能性があります。

ただし、実際に節税効果があるか、他の費用も含めて本当に得かどうかは、専門知識がなければ自分だけで判断するのは困難です。贈与税の節税については、早めに税理士に相談するのがよいでしょう。

以下では、共有名義のリフォームで贈与税を回避・軽減する一般的な方法を解説します。

- リフォーム前に共有持分を移転する

- リフォーム後に現金や持分などで代物弁済する

- リフォーム資金を貸付として処理する

- 贈与税の基礎控除110万円の範囲に抑える

- 住宅取得等資金の非課税制度を利用する

- 相続時精算課税を活用する

リフォーム前に共有持分を移転する

リフォームを行う前に、リフォームの費用負担に応じて共有持分を移転することで、贈与税を軽減できる可能性があります。

たとえば、共有持分割合50:50の不動産で、リフォーム費用1,000万円の負担を8:2にしたい場合、先に共有持分30%を移転させて80:20にします。この方法であれば、リフォーム費用の負担が800万円:200万円になっても贈与税が発生しません。

「共有持分を他の共有者に譲渡したら、その分の贈与税がかかるのでは」と思われるかもしれません。しかし、現金でリフォーム費用を贈与するより、所有権移転によって発生した贈与税のほうが安く済む可能性があります。

まず、建物の譲渡で発生する贈与税は、固定資産税評価額が計算のベースになります。

この固定資産税評価額は、原則として築年数が増えるほど下がります。仮に木造建築で築年数が20~25年の場合、原則として固定資産税評価額は新築時と比較して約20%になります。

リフォームが必要な共有名義不動産は、築年数が経過しているケースも多いでしょう。つまり、固定資産税評価額が下がった持分を移転する場合は、リフォーム費用を現金で贈与するより、贈与税の負担が小さくなりやすい傾向があります。

ただし、共有持分の移転には「持分移転登記(所有権移転登記)にかかる登録免許税や司法書士報酬」や、「不動産取得税」など、贈与税以外の費用がかかります。これらの費用も含めて総合的に考え、リフォーム前の持分移転が得になるかを検討してください。

【売買による共有持分移転について】

リフォーム前に共有持分を移転する方法として、他の共有者に売却する方法があります。この方法の場合、「持分の受贈者(持分を受け取る方)に贈与税」ではなく、「売却益に応じて売主側(持分を手放す方)に譲渡所得税」が課せられます。

ただし、「市場価格1,000万円の共有持分を200万円で売却する」など、著しく低い金額で売買した場合は、市場価格との差額分のみなし贈与があったと判断されるかもしれません。

贈与で移転すべきか売買で移転すべきか迷った場合は、不動産に強い専門家に相談することを推奨します。

リフォーム後に持分で代物弁済する

代物弁済とは、債務をお金で返済する代わりに、別のものを給付して弁済する方法です。

共有名義不動産のリフォーム費用の代物弁済は、共有者の1人が他の共有者の分のリフォーム費用を支払った後、負担した分の共有持分を譲渡してもらうことで成立します。たとえば、500万円分のリフォーム費用を負担後、他の共有者から500万円分の共有持分を受け取ります。

代物弁済であれば、贈与税の負担を回避できます。とはいえ、この方法では持分の移転時に不動産取得税や登録免許税、司法書士報酬が発生するため、実務上は優先度が高い方法とは言いづらいでしょう。

また、代物弁済で共有持分を手放した場合、その分の譲渡所得税が発生するリスクがあります。

リフォーム費用分を貸付として処理する

負担したリフォーム費用が贈与とみなされないよう、「負担したリフォーム費用を、他の共有者に貸し付けた」という扱いで処理する方法があります。

たとえば、共有持分割合50:50でリフォーム費用1,000万円を一方が全額負担した場合は、「他の共有者に500万円を貸し付けた」旨の金銭消費貸借契約書(借用書)を作成し、契約を締結します。こうすれば、500万円分のみなし贈与を回避できます。

ただし、この方法を用いる場合は、契約を形骸化せず500万円の返済を確実に履行しなければなりません。

契約だけ締結していつまでも返済が行われない場合、税務署から「贈与税逃れの目的の貸し借りである」と指摘されるリスクがあります。

たとえ夫婦間など親しい間柄であっても、リフォーム費用分の負担を貸付として処理する場合は、正式な金銭消費貸借契約を締結したうえで、返済履歴が客観的に残る方法で返済してください。

贈与税の基礎控除110万円の範囲に抑える

贈与税の基礎控除である110万円までなら、共有持分割合とリフォーム費用の負担比率が一致せずとも贈与税が発生しません。他に贈与された財産がない場合であれば、リフォーム費用の負担を110万円以下に抑えることで贈与税を回避できます。

大規模なリフォームでは難しいですが、壁紙や床の張替え、洗面化粧台の交換といった軽微なリフォームであれば、年間のリフォーム費用を110万円以内に抑えられるでしょう。ただし、リフォームを数回に分けたことで気づいたら110万円を超えてしまった、リフォーム費用以外にも援助を受けて110万円を超えてしまったといったケースには注意が必要です。

住宅取得等資金の非課税制度を利用する

父母や祖父母など「直系尊属」にあたる親族からリフォーム資金の援助を受けた場合、非課税にできる方法もあります。そもそも、年間110万円までの援助であれば贈与であっても非課税となりますが、非課税制度の利用によって110万円を超えた分も非課税にできます。

この非課税制度は「住宅取得等資金贈与の特例」といい、最大1,000万円までの贈与が非課税の対象です。リフォームのほか、住宅の購入や新築も適用範囲となります。なお、「住宅取得等資金贈与の特例」における非課税限度額は、以下のとおりです。

| 贈与対象の住宅 | 非課税限度額 |

|---|---|

| 省エネ等住宅 | 1,000万円 |

| それ以外の住宅 | 500万円 |

国が提示する省エネ等基準に適合し、住宅性能証明書など一定の書類を贈与税の申告書に添付することで、省エネ等住宅であることが証明されます。

詳細な要件については、国税庁の「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」をご覧ください。

なお、2026年時点の適用期限は、2026年12月31日までに受けた贈与までです。例年の傾向を踏まえると、今後も延長される可能性があります。

相続時精算課税を活用する

贈与税の暦年課税ではなく、「相続時精算課税」を活用してリフォーム費用の負担分を節税する方法があります。

相続時精算課税とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫に対して、財産の贈与を行う場合に暦年課税に代わって選択できる制度です。

一言で言えば、「生前に贈与した財産への贈与税を先送りにして、贈与者が亡くなった際に相続税としてまとめて清算する」という仕組みです。

この制度を選ぶと、2,500万円まで累計で使える非課税枠を適用できます。

2,500万円の枠に収まる限りは、原則として贈与税が1円もかかりません。枠を超えた分については、一律20%の税率で計算します。

わかりづらいと思うので、以下で親から3年間毎年1,000万円の贈与があったと仮定して簡単に見ていきましょう。

【1年目に1,000万円の贈与】

・1,000万円 – 基礎控除110万円 = 890万円が課税対象

・非課税枠2,500万円を適用し、その年の890万円は非課税になる

・残りの非課税枠は2,500万円 – 890万円 = 1610万円

【2年目に1,000万円の贈与】

・1,000万円 – 基礎控除110万円 = 890万円が課税対象

・非課税枠の残り1,610万円を適用し、その年の890万円は非課税になる

・残りの非課税枠は1,610万円 – 890万円 = 720万円

【3年目に1,000万円の贈与】

・1,000万円 – 基礎控除110万円 = 890万円が課税対象

・非課税枠の残り720万円を適用し、890万円 – 720万円 = 170万円がその年の贈与税の対象

・170万円 × 20% = 贈与税額34万円

【贈与者が亡くなった】

・相続財産の価額に、非課税とした2,500万円分を合計して相続税を計算する

・すでに支払った贈与税額34万円は、相続税額から控除する

相続時精算課税を利用すれば、その年のリフォーム費用が2,500万円 + 110万円 = 2,610万円まで非課税になります。

あくまで相続時までの先送りではあるのですが、相続税の基礎控除は「3,000万円 + (法定相続人の人数 × 600万円)」と高額です。「「相続財産 + 2,500万円」がこの基礎控除の枠内に収まる、または少しだけしか枠内から出ないのであれば、暦年課税よりも節税できる可能性があります。

「今は家計が厳しいけれど、将来の相続税なら支払える」といったケースや、数千万円かかるフルリノベーションを行う場合は、検討の余地があるでしょう。

逆に、親の財産が相続税の基礎控除を大きく上回るほど裕福だった場合、かえって税金が高くなるリスクが想定されます。相続税は財産価額が多いほど税率が上がる「累進課税」であり、相続財産に2,500万円を足し戻して課税価格が高額になると、相続税率が上がって相続税額も増えるためです。

このように相続時精算課税は複雑な制度であるため、実際に節税につながるかどうかは、税の専門家である税理士に相談しましょう。

また、一度相続時精算課税を選ぶと、その贈与者からの贈与はすべて相続時精算課税となり、暦年課税には戻れない点も注意が必要です。

不動産会社やリフォーム会社の営業マンが「この税制度を使えばリフォーム分の税金がタダになりますよ」と提案してくることがあります。しかし、私たち不動産会社は不動産のプロであって、税金のプロではありません。

万が一、不動産会社やリフォーム会社から節税などに関する提案があった場合は、鵜呑みにせず必ず税理士に相談してください。

贈与税が発生した場合や非課税制度を利用する場合は税務署に申告が必要

共有名義のリフォームで贈与税が発生する場合は、所得税の確定申告とは別に贈与税の申告が必要です。また、住宅取得等資金の非課税制度を適用する年や、相続時精算課税を選択する年も、申告を行う必要があります。

一方で、贈与税の基礎控除110万円以下の贈与しかなかった場合は不要です。

たとえば、共有持分割合を超えて負担したリフォーム費用が100万円であれば、基礎控除110万円以下であるため、贈与税の申告をしなくても問題ありません。

贈与税の申告は、贈与税用の申告書で行うため、書式を誤らないようにしましょう。贈与税の申告期限は、贈与があった年の翌年2月1日~3月15日までです。

バレないと思って無申告のままだと追徴課税が課せられる

過去に弊社に相談いただいた相談者様のなかには、「リフォーム費用のみなし贈与なんて、税務署にバレるわけがない」と考えている方が何人かおられました。

弊社は税務実務の専門家でなく、個別に具体的な税務アドバイスはできないのですが、そのようなご相談を受けた場合は「一般的には把握される前提で申告すべき」とお伝えしています。万が一、税務署に贈与税の無申告が把握された場合、無申告加算税や重加算税といった追徴課税が課されるためです。

実務上、壁紙・床の張替えやキッチンの交換といった数百万円規模の内装リフォームであれば、持分移転や固定資産税評価額の変更が行われないため、税務署が直ちに把握することは困難と考えられます。

しかし、その不動産を売却した際の譲渡所得税の計算時や、相続が発生した際の過去の預金移動の調査など、将来的にみなし贈与が発覚するルートは多数存在します。

近年ではネットバンキングや行政・税務管理の電子化などが浸透し、税務署もお金の流れを追いやすくなりました。前述の通り、共有名義不動産のリフォームでも贈与税が発生しない方法や回避・軽減する方法もあるため、バレないと過信せず正しい税申告を心がけてください。

まとめ

共有名義不動産のリフォームを行った場合、共有持分割合とリフォーム費用の負担比率が一致しなければ、負担額が少ない側に贈与税が課せられます。

「マイホームのリフォームで妻の分も負担した」「子どものリフォーム費用を出した」という理由で、知らず知らずのうちに贈与税が発生するケースは、不動産実務でも珍しくありません。

共有名義不動産のリフォームで贈与税を回避・軽減するには、「持分割合通りにリフォーム費用を負担する」「事前に共有持分を移転させる」「住宅取得等資金の非課税制度や相続時精算課税を利用する」といった方法が考えられます。

不動産のリフォームや増改築の費用は、決して安くありません。共有名義のリフォームについて正しい知識を持ち、数十万円~数百万円の余計な贈与税がかからないよう、計画的に対策を進めましょう。

共有名義のリフォームの贈与税についてよくある質問

親名義の実家を子どもが全額支払ってリフォームした場合も贈与税はかかりますか?

リフォーム費用を負担してもらった親に贈与税が課せられます。法律上は「子どもが親へリフォーム費用を贈与した」とみなされるためです。

親名義の家のリフォーム資金を子どもが出す場合は、事前に親の持ち分を子へ移すなどの対策を検討するのがよいでしょう。

共有名義のリフォームには共有者の同意が必要になるのですか?

実施するリフォームや増改築の規模に応じて、共有者全員または共有持分の過半数の同意が必要になります。

たとえば、「柱・壁・床・梁・屋根・階段といった建物の主要構造部のいずれか1種類以上の過半数を修繕・模様替えする大規模リフォーム」は、民法第251条における「変更行為」として、共有者全員の同意が求められます。

一方で、形状や効用の著しい変更を伴わない「軽微な変更」と判断されるリフォームは、民法第252条における「管理行為」として、共有者の共有持分割合の過半数の同意が必要です。

なお、簡単な修繕・修理は「保存行為」に該当し、他の共有者の同意なく単独行為で実施できます。