「土地は借地、家は持ち家」とは?所有するメリット・デメリットから手放す方法まで解説

「土地は借地、家は持ち家」とは、土地の所有権は地主にあり、建物は自分の所有となっている状態を指します。このような不動産は「借地権付き建物」と呼ばれます。

借地権付き建物には、土地の固定資産税がかからないといったメリットがある一方で、地代や更新料の負担、建て替えや売却時に地主の承諾が必要になるなど、さまざまな制約も存在します。

| メリット | デメリット |

|---|---|

|

・土地の固定資産税・都市計画税がかからない ・完全所有権の不動産より安価な場合がある |

・「地代」が毎月発生する ・契約更新時に「更新料」が必要な場合がある ・売却や建て替えに地主の承諾が必要 ・住宅ローンが借りにくい |

こうした特徴から、借地権付き建物が相続財産に含まれている場合、「相続すべきかどうか」と迷う人も少なくありません。

とはいえ、相続では特定の財産だけを放棄することはできません。つまり、「借地権付き建物だけを放棄して、預貯金だけを相続する」といった選択はできないのです。

そのため、マイナスの財産が多くて相続放棄を検討している場合を除き、一旦借地権付き建物を相続し、その後に手放すことをおすすめします。

借地権付き建物を手放す主な方法は以下のとおりです。

- 地主へ借地権を返還する

- 地主へ借地権を売却する

- 借地権付き建物として第三者へ売却する

- 借地権と底地の同時売却をおこなう

「借地権の返還」は、借地契約の終了時を除き、建物の解体費用がかかるうえ、手元にお金が残らないためおすすめできません。

「地主へ借地権を売却」「借地権と底地の同時売却」は現金化が可能ですが、地主の合意が必要となります。

実現性が高いのは「第三者への売却(買取業者への売却)」です。借地権を専門とする不動産買取業者であれば、売却時に必要な地主への承諾交渉も含めてサポートしてくれるため、スムーズに借地権付き建物を手放せます。

本記事では、借地権付き建物の概要からメリット・デメリット、相続時の注意点、手放す具体的な方法まで詳しく解説します。また、相続後によくあるトラブルや対処法についても紹介します。

目次

「土地は借地、家は持ち家」の状態を「借地権付き建物」と呼ぶ

土地を地主から借りて、その土地に自分の家を建てて所有している状態を「借地権付き建物」といいます。建物は自分の所有物ですが、土地は他人のものであるため、土地については借地契約を結び、地代(毎月の土地の使用料)を支払って利用します。

借地権とは、建物を建てる目的で他人の土地を借りる権利のことです。この借地権とよく似たものに「地上権」がありますが、性質が少し異なります。

- 地上権:土地を使う「物権」(ものに対する強い権利)で、地主の許可がなくても転貸や建物の売却ができる

- 借地権:地主との「契約」に基づく権利であり、建物の建て替えや売却には地主の承諾と承諾料が必要なケースが多い

実際の住宅用地では、ほとんどが借地権(賃借権)の契約で、地上権が設定されている例は少数です。

さらに、借地権には「普通借地権」「定期借地権」「旧法借地権」の3種類に分けられます。それぞれの内容や契約の特徴は以下のとおりです。

| 種類 | 契約期間 | 更新の有無と期間 | 契約終了後の対応 | 主な特徴 |

|---|---|---|---|---|

| 普通借地権 | 30年以上 |

自動更新あり (初回20年、以降10年ごと) |

借主が希望すれば更新可能 | 長期にわたって土地を使える。更新のたびに条件見直しや承諾料が必要な場合もある。 |

| 定期借地権 | 50年以上 | 更新なし | 契約満了時に、借主が更地にして返還 | 更新できないため、地主・借主ともに将来の土地活用計画が立てやすい。契約期間が長くても自宅の永続利用には不向き。 |

| 旧法借地権 |

木造20年 RC造30年 |

自動更新あり (借主の意思で継続可能) |

借主が希望すれば更新可能 | 借地借家法(1992年8月1日施行)以前の契約に適用。借主の権利が強く、半永久的に借り続けられるケースも多い。 |

このように、「土地は借地、家は持ち家」のケースでは、契約している借地権の種類によって権利の強さや契約期間、更新の有無が大きく変わります。

借地上の建物だけでなく「借地権」も相続の対象となる

「土地は借地、家は持ち家」という状態で所有者が亡くなった場合、相続の対象になるのは建物だけではありません。土地を借りる権利である「借地権」も相続財産として引き継がれます。

相続が発生した際に建物の相続登記を行えば、地主に対して借地権を主張することが可能です。これは、建物に借地人名義の登記があることで、借地権の存在が外形的に認められるためです。

ただし、登記の扱いは建物と借地権で異なります。建物の名義を相続登記で変更しても、借地権の登記までは自動で切り替わりません。

とはいえ、借地権の登記は法律で義務付けられていないため、実際には登記されていないケースが多いといえます。

そのため、まずは現在の登記状況を確認し、借地権登記があるかどうかを把握することが大切です。もし亡くなった所有者が借地権の登記をしている場合は、建物と同様に相続登記による名義変更を行いましょう。

【借地権付き建物の登記とは別に、借地権の登記も行った方が良い?】

借地権付き建物の登記と異なり、借地権の登記は義務ではありません。借地権が登記されていなくても、地主との契約関係がある限り権利が失われることはなく、ペナルティもありません。

とはいえ、登記がないと第三者に対して権利を主張できないリスクがあります。

たとえば、借地契約の期間中に建物が滅失し、滅失登記を行うと、外から見て借地権の存在が分からなくなります。この状態で第三者(新しい地主など)と争いになった場合、登記がないことで借地権を主張できなくなる可能性があります。

建物がなくなっても契約期間中であれば土地を使い続ける権利自体は残りますが、こうしたリスクを避けるためにも借地権の登記をしておくことが有効な対策です。

なお、借地権の登記には地主の協力が必要になるため、事前に契約書の内容を確認し、地主との調整を行ってから進めるようにしましょう。

借地権付き建物を所有するメリット

借地権付き建物は、土地を所有せずに建物だけを持つ形態のため、地主への地代の支払いなど、通常の不動産とは異なる点があります。

そのため、相続財産に借地権付き建物が含まれている場合や、購入を検討している場合には、「取得すべきかどうか」迷うこともあるでしょう。

判断の材料として、まずは借地権付き建物を所有するメリットを紹介します。

- 土地の固定資産税・都市計画税がかからない

- 完全所有権の不動産より安価な場合がある

土地の固定資産税・都市計画税がかからない

借地権付き建物では、土地の所有権は地主にあるため、土地にかかる固定資産税や都市計画税を負担する必要がありません。

土地の税金は以下のように計算されます。

- 固定資産税=固定資産税評価額 × 1.4%(標準税率)

- 都市計画税=固定資産税評価額 × 0.3%(標準税率)

- 固定資産税評価額=公示価格 × 約70%(目安)

公示価格とは、国が土地の適正な価格を示すために国土交通省が毎年発表している土地価格です。不動産の売買価格や税金の計算など、さまざまな場面で基準として使われます。

国土交通省の「東京圏の市区の住宅地の平均価格等」によると、東京都の都区部平均は、1㎡あたり771,600円、坪単価にすると約225万円/坪です。

この場合、固定資産税評価額は「225万円 × 坪数 × 70%」で算出でき、土地の所有者(地主)には次のような税負担が発生します。

| 坪数 | 固定資産税(目安) | 都市計画税(目安) |

|---|---|---|

| 30坪 | 約66.2万円 | 約14.2万円 |

| 40坪 | 約88.2万円 | 約18.9万円 |

| 50坪 | 約110.3万円 | 約23.6万円 |

| 60坪 | 約132.3万円 | 約28.4万円 |

地価が高い都区部では、土地を所有しているとこれだけの税負担が発生します。一方、借地権付き建物の場合は土地を所有していないため、こうした税金の負担がない点が大きなメリットです。

完全所有権の不動産より安価な場合がある

借地権付き建物は、土地を所有しない分、購入価格を抑えられます。同じ立地・同じ規模の建物でも、通常の土地付き戸建ての6〜8割程度で取引されるケースが一般的です。

土地の価格が高い都市部や人気エリアでは、予算の都合で土地付き戸建ての購入を諦める人も少なくありません。そうしたなかで、借地権付き建物は「立地にこだわりながら、コストを抑えて一戸建てを持てる選択肢」となります。

また、借地権付き建物は価格が安い分、買主が見つかりやすいという側面もあります。相続した借地上の建物を売却する際にも、価格面のメリットを活かした販売戦略が有効になるケースがあります。

借地権付き建物を所有するデメリット

借地権付き建物には土地の固定資産税がかからないといったメリットがある一方で、所有するうえで注意すべき点もあります。相続で引き継ぐ場合や、購入を検討している場合には、事前にデメリットについても理解しておくことが大切です。

- 「地代」が毎月発生する

- 契約更新時に「更新料」が必要な場合がある

- 売却や建て替えに地主の承諾が必要

- 住宅ローンが借りにくい

「地代」が毎月発生する

地代とは、土地を利用する対価として地主に支払う賃料です。借地上に建物を所有する場合は、基本的にこの地代を毎月支払う必要があります。

年間の地代の金額は、土地にかかる固定資産税・都市計画税をもとに決められることが多く、固定資産税・都市計画税の3〜5倍程度に設定されるのが一般的です。

たとえば、地主が年間10万円の固定資産税・都市計画税を支払っている場合、年間30〜50万円ほどの地代を借地人が負担するイメージになります。

先ほどの東京都・都区部の平均地価(1㎡あたり771,600円/坪単価約225万円)を基準に、固定資産税評価額をもとにした地代の目安を算出すると、以下のようになります。

| 坪数 | 年間地代(目安) |

|---|---|

| 30坪 | 約241〜402万円 |

| 40坪 | 約321〜536万円 |

| 50坪 | 約402〜669万円 |

| 60坪 | 約482〜803万円 |

都市部では土地の価格が高いため、地代も高額になる傾向があります。借地権付き建物の購入や相続を検討する際は、地代が毎月の大きな負担になる可能性がある点をしっかり把握しておく必要があります。

契約更新時に「更新料」が必要な場合がある

借地契約を更新する際には、更新料が必要になるケースがあります。更新料の金額は法律で一律に決まっているわけではありませんが、相場としては借地権価格の5%前後に設定されることが多いです。

たとえば、借地権価格が2,000万円だった場合、更新料として100万円ほどを支払うことになります。契約更新のたびに発生するため、長期的に借地を利用する場合は負担が大きくなる点に注意が必要です。

更新料の目安は以下の計算式で求められます。

借地権価格 = 路線価 × 土地の面積 × 借地権割合

路線価とは、道路に面する土地1㎡あたりの価格で、国税庁の「財産評価基準書 路線価図・評価倍率表」で調べることが可能です。

また、借地権割合とは、土地の評価額に対する借地権の割合のことで、こちらも国税庁の「財産評価基準書 路線価図・評価倍率表」から確認できます。借地権割合は地域によって異なり、都心部では高く設定されているケースが多く、結果的に更新料も高額になる傾向があります。

【更新料は必ず払わなければいけないの?】

更新料は法律で義務付けられているものではなく、あくまで「慣習」として設定されている費用です。契約書にその旨が明記されていない場合には、基本的に支払う義務はありません。

ただし、過去に更新料を支払った実績がある場合や、その地域で支払いが慣習化している場合は、契約の一部とみなされて支払い義務が発生するケースもあります。実際に判例でも、こうした支払いが有効とされた事例があります。

そのため、借地に建つ実家を相続した場合や、新たに購入を検討している場合には、契約書の内容・過去の更新時のやり取り・地域の慣習をしっかり確認しておくことが重要です。

売却や建て替えに地主の承諾が必要

借地上の建物を建て替えたり売却したりするには、原則として地主の承諾が必要です。承諾なく進めると契約違反となり、最悪の場合は契約解除や明け渡しを求められるおそれがあります。

建て替えや売却を行う際は地主に相談し、承諾書を取り交わすのが基本です。多くのケースでは、このとき「承諾料」の支払いが求められます。建物の増改築や大規模リフォーム、借地条件の変更(例:木造から鉄筋コンクリート造への建て替え)といった場合も同様に、承諾料が発生するのが一般的です。

承諾料の目安は以下のとおりです。

- 譲渡承諾料(建物の売却時):借地権価格の約10%

- 建て替え承諾料:更地価格の3〜5%程度

- 増改築承諾料:更地価格の2〜3%程度

- 大規模リフォーム承諾料:更地価格の3〜5%程度

- 借地条件変更承諾料:更地価格の10%程度

なお、承諾料の金額は地域や契約内容、過去の取り決め、地主との関係性によって異なります。一律に決まっているものではなく、個別の交渉や調整が必要になる点を理解しておきましょう。

万が一、地主から承諾を得られない場合は、裁判所に申し立てを行い、承諾に代わる許可を得る方法もあります。ただし、専門的な知識や手続きが必要となり、時間もかかるため、裁判に発展する前の段階で地主との関係を築いておくことが大切です。

そのためには、日頃から地主とのコミュニケーションを取り、信頼関係を築いておくことが有効です。建て替えや売却の計画は、いきなり書面で伝えるのではなく、早い段階で相談することで承諾を得やすくなるケースもあります。

相続や購入を検討している段階から、契約内容の確認と地主との関係構築を進めておくことで、「相続後に売却したい場合」「購入後に大規模リフォームしたい場合」などにも手続きや交渉がスムーズになり、余計なトラブルを未然に防ぐことができます。

住宅ローンが借りにくい

不動産を購入する場合、多くの人は住宅ローンを利用します。しかし、借地権付き建物の場合は、土地付きの戸建てと比べて住宅ローンを借りにくいのが実情です。

これは、単に購入時の負担に影響するだけではありません。将来的に売却したいと考えたときも、買主がローンを組みにくい不動産であるため、なかなか売却につながらない可能性があります。

住宅ローンが借りにくくなる主な理由は次の3点です。

| 理由 | 説明 |

|---|---|

| 担保価値が低い |

借地権は土地そのものではなく「土地を借りる権利」のため、担保としての評価額が低くなります(土地価格の約6割が目安)。 金融機関からすると、返済が滞った際に「競売できる不動産の価値が低い」ということになるため、融資額を抑える、もしくは審査を落とす判断につながります。 |

| 借地契約が解除されるリスク |

地代の滞納や無断の増改築などがあると、地主が契約を解除できる可能性があります。 契約解除となれば担保価値がなくなるため、金融機関は融資に慎重になります。 |

| 抵当権の設定に地主の協力が必要 |

金融機関は、担保価値や債務不履行時のリスク管理の観点から、借地権に抵当権を設定する際に地主の承諾を求めるケースが多いです。 そのため、承諾が得られなければ融資が難しくなることがあります。 |

このように、借地権付き建物は住宅ローンの利用ハードルが高いため、購入時だけでなく、相続後に売却する場合にも買主が見つかりにくくなる点に注意が必要です。購入や相続を検討する際は、価格面だけでなく、融資面での制約も見据えた判断をすることが大切です。

借地権付き建物の相続に向いているケース

借地権付きの建物を相続することになった場合、「相続すべきか、それとも手放すべきか」を冷静に見極めることが大切です。

以下のようなケースに当てはまる場合は、相続することが向いているケースといえるでしょう。

- その家に住みたい、または活用したいと考えている

- 立地が良い

その家に住みたい、または活用したいと考えている

相続した家に自分で住む、あるいは有効活用したいと考えている場合は、借地権付き建物を相続することが向いているケースといえます。

住む以外の選択肢として、第三者に賃貸するという方法もあります。借地権そのものを貸す場合は地主の承諾が必要になりますが、借地上の建物を貸すだけであれば地主の承諾は不要です。建物を貸し出すことで、空き家の活用や家賃収入の確保といったメリットも得られます。

ただし、居住や建物の賃貸にあたってリフォームや建て替えを行う場合には、地主の承諾が必要になり、併せて承諾料の支払いが発生することもあります。

自分で使うのか、貸すのか、譲渡するのかによって必要な手続きや費用が異なるため、あらかじめ活用方針を明確にしておきましょう。

立地が良い

立地が良い場合は、土地の活用の幅が広がるため、相続するのが向いているケースといえます。自分が住む場合は、駅に近いエリアや生活利便性の高い地域に、土地付きの一戸建てよりもコストを抑えて住むことができます。

自分では住まない場合でも、立地が良ければ買主や借主が見つかりやすく、売却や賃貸といった活用もしやすくなります。借地権付きの物件は一般的に需要が限られますが、人気エリアであれば購入希望者や賃貸希望者が複数現れ、想定以上の価格や収益につながるケースもあります。

最終的には、居住・売却・賃貸といった複数の視点から、その土地が魅力的な立地であるかを見極めながら、相続するかどうかを判断することが大切です。

借地権付き建物の相続に向いていないケース

次のような状況に当てはまる場合は、相続を慎重に検討するか、相続したうえで借地権を売却して手放す選択肢も考えておきましょう。

- 活用予定がなく空き家として放置する予定の場合

- 地代や更新料の支払いが経済的に難しい場合

- 建物が著しく老朽化している場合

- 地主との関係が悪化している場合

活用予定がなく空き家として放置する予定の場合

借地権付き建物を相続しても、活用する見込みがなく空き家のまま放置するなら、相続後に所有し続けるのは避けた方が良いでしょう。

土地の固定資産税は原則として地主が負担しますが、建物の固定資産税や維持費は相続人が支払う必要があります。建物を使わなくても、固定資産税・修繕費・清掃費・地代といった費用が毎年発生するため、放置すればするほど負担が積み重なります。

さらに、建物の管理が行き届いていないと、自治体から「管理不全空家」や、危険・不衛生などの状態では「特定空家」に認定されるおそれがあります。特定空家に認定されると、地主に適用されていた土地の固定資産税の軽減(住宅用地特例)が外れ、税額が更地と同等の最大6倍に跳ね上がる場合もあります。

この固定資産税の増額は地主の負担ですが、借地権者にとっても無関係ではありません。地主が税負担の増加を理由に、次のような対応をしてくるリスクがあります。

- 地代の値上げを求めてくる

- 契約更新や条件交渉が厳しくなる

- 売却・建て替えなどの承諾交渉で不利になる

さらに、自治体から勧告を受けたにもかかわらず空き家の状態が改善されない場合は、借地権者自身に対しても50万円以下の過料が科される可能性があります。

こうしたリスクを踏まえると、活用予定がない場合は、相続後に早めに売却・賃貸・解体などの方針を決め、放置しないことが現実的な対応といえます。

地代や更新料の支払いが経済的に難しい場合

借地権付きの建物は、土地の固定資産税がかからない代わりに、毎月の「地代」や契約更新時の「更新料」の支払いが発生します。こうした費用の負担が難しい場合は相続しない、もしくは相続後に手放すことを検討した方が良いでしょう。

地代は契約期間中ずっと支払い続ける必要があり、長期的には所有権物件の固定資産税よりも高くなる可能性もあります。さらに、契約更新時や地主の判断によって値上げされる可能性もあり、将来的な負担が増えるリスクもあります。

また、更新料は法律で義務付けられているものではありませんが、慣習として支払いが求められるケースが多く、契約書に明記されている場合には法的な支払い義務が生じます。

なお、地代や更新料の支払いが滞ると債務不履行とみなされ、借地契約を解除される可能性があります。実際に、地代や更新料の不払いを理由に契約解除が認められた裁判例もあります。

契約が解除された場合、借地人には建物の買取請求権は認められず、建物を解体して更地にして返還するのが原則です。解体費用は木造で坪単価4〜5万円、鉄骨造で坪単価6〜7万円、RC(鉄筋コンクリート)造で坪単価6〜8万円が相場とされ、30坪の木造住宅なら120〜150万円ほど必要になります。

このように、支払いが難しい状態を放置すると、契約解除や解体費用といった追加負担が重なり、経済的なダメージが大きくなるおそれがあります。相続前から支払い能力や資金計画をしっかりと確認しておくことが重要です。

建物が著しく老朽化している場合

建物の老朽化が進んでいる場合は、相続して所有を続けるハードルが高くなります。相続後に自分で住むにせよ、第三者に賃貸するにせよ、安全性や居住水準を確保するために、建て替えや大規模なリフォーム、増改築が必要になることが多いためです。

借地上で建て替えや増改築を行うには、原則として地主の承諾が必要です。併せて承諾料が求められるのが一般的で、目安は次のとおりです。

- 建て替え承諾料:更地価格の3〜5%程度

- 増改築承諾料:更地価格の2〜3%程度

- 大規模リフォーム承諾料:更地価格の3〜5%程度

承諾が得られないと計画が進まないこともあるため、老朽化が著しい場合は、「必要な工事内容と総費用」「地主の承諾が得られる見込み」「承諾料の負担感」を事前に確認することが重要です。条件が合わなければ相続しない、もしくは相続後に売却するといった選択肢も検討しましょう。

地主との関係が悪化している場合

地主との関係が悪化している場合は、借地権付き建物を相続して所有し続けることが大きな負担になる可能性があります。関係の悪化をきっかけに、地代の値上げ交渉や立ち退き要求、名義変更料の請求など、トラブルに発展しやすいためです。

本来、相続による名義変更の際に地主の承諾や名義変更料の支払いは原則として不要であり、地代の値上げや立ち退き要求についても、地主側に正当な理由がなければ応じる必要はありません。

しかし、借地契約は長期にわたる関係となるため、実務上は地主との信頼関係が非常に重要です。たとえ法的な支払い義務がなくても、良好な関係を維持するために少額の名義変更料を支払うといった柔軟な対応が求められるケースもあります。

地主との関係がこじれていると、契約更新や建て替え、売却時の承諾交渉がスムーズに進まない可能性が高くなります。その結果、余計な時間や費用がかかるリスクも増すため、関係改善の見込みがない場合は、相続せずに手放す、あるいは相続後に売却するといった選択肢を検討することをおすすめします。

借地権と借地権付き建物を相続する流れ

借地権付き建物を相続する場合は、被相続人から相続人に名義を変える「相続登記」が必要です。相続登記を行わないと権利関係が不明確になり、将来的に売却や活用が難しくなるおそれがあるため、早めの対応が重要です。

以下は、借地権付き建物を相続する際の基本的な手続きの流れです。

- 遺言書の有無を確認

- 【遺贈の場合】地主から借地権を相続する承諾を得る

- 相続人と相続財産の調査・借地権の内容を確認

- 遺産分割協議を実施

- 相続する旨を地主へ連絡

- 法務局で建物の相続登記を実施

なお、2024年4月1日より相続登記が義務化され、相続人は不動産を取得したことおよび相続の開始を知った日から3年以内に登記を行う必要があります。義務化前の相続についても対象となり、これらは2028年3月31日までに登記を済ませなければなりません。

遺産分割協議で争いがある、相続人が多いなどの正当な理由がないまま期限内に登記を行わなかった場合、10万円以下の過料が科される可能性があります。相続が決まった段階で早めに手続きを進めることが重要です。

遺言書の有無を確認

地権付き建物を相続する際は、まず最初に遺言書の有無を確認することが重要です。遺言書があれば、その内容に従って相続手続きを進めます。法定相続人から異議がなければ、遺言の内容がそのまま優先されます。

遺言書の確認方法はいくつかあります。自筆証書遺言の場合、法務局の「自筆証書遺言保管制度」を利用しているケースもあるため、最寄りの法務局で確認します。公正証書遺言の場合は、公証役場の検索システムを使って存在を調べることが可能です。

公的な制度を利用していない場合は、自宅のタンスや金庫、仏壇、金融機関の貸金庫などを探す、あるいは家族や関係者に確認する必要があります。

遺言書の有無は、その後の手続きの進め方に大きく影響します。不明点がある場合は、司法書士や弁護士などの専門家に相談するとスムーズに進められます。

また、自筆証書遺言を見つけた場合は、家庭裁判所での「検認」という手続きが必要になるため、勝手に開封してはいけません。検認を経ずに開封すると、5万円以下の過料が科される可能性もあります。

【遺贈の場合】地主から借地権を相続する承諾を得る

借地権を遺贈する場合は、通常の相続と異なり、地主の承諾が必要になります。遺贈とは、遺言書で特定の人に財産を譲る方法であり、法定相続人以外の第三者に譲ることも可能です。

遺贈の場合、地主の承諾と併せて承諾料の支払いが求められるのが一般的です。承諾料の目安は「借地権価格の約10%程度」とされていますが、契約内容や事情によって金額は変わります。

承諾を得るタイミングには特に決まりはありません。被相続人が生前に地主から承諾を得ていれば、その承諾書が証拠となり、相続手続きがスムーズになります。生前に承諾を得ていない場合は、遺贈を受ける人が地主に連絡し、承諾料を支払った上で承諾を得る必要があります。

もし地主の承諾が得られない場合は、家庭裁判所に申し立てを行い、地主の承諾に代わる許可を得ることができます。これは「借地非訟」と呼ばれる手続きです。承諾が得られない場合でも、法的な手段があるため、専門家に相談しながら対応することが大切です。

相続人と相続財産の調査・借地権の内容を確認

相続する際には、最初に「誰が相続人になるのか」と「どんな財産があるのか」を正確に把握する必要があります。また、借地権の契約内容は不動産の活用や将来的な売却にも大きく関わるため、早い段階でしっかりと確認しておくことが重要です。

まず、相続人を確定するためには、被相続人の出生から死亡までの戸籍謄本をすべて取得し、法定相続人を確認します。元配偶者との子どもや認知した子どもも相続人となる場合があるため、戸籍をさかのぼって調査することが必要です。戸籍の取得には時間がかかることもあるため、早めに手続きを始めると良いでしょう。

次に、借地権付き建物以外に相続する財産があるかも確認します。借地権付き建物の評価やその他の資産状況を把握することで、相続の方向性を判断しやすくなります。建物の評価については、不動産会社や不動産鑑定士に依頼するのが一般的です。

さらに、借地権そのものの内容については以下のポイントを確認します。

- 権利の形態(賃借権・地上権)

- 借地権の種類(普通借地権・定期借地権・旧法借地権)

- 地代の金額

- 契約更新の時期

- 更新料の有無

- その他の特約や条件

借地契約の内容は、登記事項証明書(登記簿謄本)や契約書で確認できます。ただし、1992年(平成4年)8月1日以前の旧法借地権の場合は契約書が存在しないケースもあります。この場合は、地主に連絡して契約内容を確認しましょう。

相続人や財産、借地権の内容をしっかり調べておくことで、相続後の活用や売却、契約更新などの判断をスムーズに進められます。

遺産分割協議を実施

遺言書がない場合、または遺言書の内容に相続人の誰かが異議を申し立てた場合は、相続人全員で「遺産分割協議」を行い、他の遺産も含めて誰が借地権付き建物を引き継ぐのかを話し合う必要があります。

なお、遺産分割協議は、法定相続人の「全員が参加」して合意することが前提です。1人でも合意しない相続人がいると、協議は成立しません。

借地権付き建物の場合、借地権と建物の所有権はセットで相続するのが基本です。そのため、建物だけを誰かが、借地権だけを別の人が引き継ぐといった分け方はできません。

借地権付き建物を含む不動産の遺産分割には、主に以下の4つの方法があります。

- 代償分割:特定の相続人が借地権と建物を相続し、他の相続人に代償金を支払う

- 換価分割:借地権と建物を売却し、その売却代金を分ける

- 現物分割:複数の不動産がある場合に物理的に分ける方法。借地権付き建物では難しい

- 共有資産:複数の相続人で共有名義にする

ただし、共有名義にすると売却やリフォーム・建て替えの際に全員の同意が必要になるため、後々トラブルにつながる可能性があります。将来的な活用を考えると、代償分割や換価分割など、できるだけ単独名義にするか、現金化して分配する方法をとる方がスムーズです。

円滑な遺産分割を行うためにも、相続人全員で事前に方向性を話し合い、必要に応じて専門家のサポートを受けると良いでしょう。

相続する旨を地主へ連絡

借地権付き建物を相続する際に、地主の承諾を得る必要はありませんが、地主との関係維持のためにも相続する旨を連絡しておくことをおすすめします。

地主にとっても「誰が新たな借地人になったのか」がわからない状態は不安要素となるため、相続人から直接連絡を入れておくことで信頼関係を築きやすくなります。

また、早い段階で連絡しておくと、今後の地代の支払いや更新手続きなど、各種やり取りがスムーズになります。

借地契約は長期的な関係になるため、相続後の良好なスタートを切るうえでも、地主との情報共有は欠かせないステップです。

法務局で建物の相続登記を実施

借地権付き建物を相続した場合、最終的に法務局で建物の相続登記を行う必要があります。

すでに説明したとおり、2024年4月から相続登記は義務化されており、不動産を取得したことおよび相続の開始を知った日から3年以内に登記をしなければなりません。正当な理由がないまま期限を過ぎると、10万円以下の科料が科されるおそれがあるため注意が必要です。

また、借地権が登記されている場合は、建物の名義変更と併せ、借地権の名義変更手続きも行います。

以下に、相続登記に必要な主な書類とその費用の目安をまとめました。

| 書類の種類 | 取得先 | 料金(目安) |

|---|---|---|

| 被相続人の戸籍謄本(出生から死亡まで) | 本籍地の市区町村役場 | 450円/通 |

| 相続人全員の戸籍謄本(現時点) | 本籍地の市区町村役場 | 450円/通 |

| 被相続人の住民票の除票または戸籍の附票 | 住所地の市区町村役場 | 300円/通 |

| 相続人の住民票または戸籍の附票 | 住所地の市区町村役場 | 300円/通 |

| 遺産分割協議書または遺言書 | 相続人作成または公証役場 | - |

| 相続人全員の印鑑証明書(遺産分割協議書を作成する場合) | 住所地の市区町村役場 | 300円/通 |

| 固定資産税評価証明書 | 不動産所在地の市区町村役場 | 300円/通 |

| 委任状(司法書士に依頼する場合) | 相続人が用意 | - |

住民票や印鑑証明書は、マイナンバーカードを利用したコンビニ交付で200円になるケースもあります。

なお、相続登記を行う際には登録免許税も必要です。登録免許税は「不動産の固定資産税評価額 × 0.4%」で計算します。

たとえば、評価額2,000万円の借地権付き建物であれば、登録免許税は8万円になります。評価額が高い物件ほど費用負担も大きくなるため、事前に確認しておきましょう。

また、相続登記を司法書士に依頼する場合は、5~10万円程度の司法書士報酬が必要です。専門家に依頼すれば、書類の不備や申請ミスを防ぎ、スムーズに登記を進められるメリットがあります。

借地権付き建物を相続する場合にかかる費用・税金

借地権付き建物を相続する際には、相続登記の費用に加え、以下の費用や税金が発生します。

- 相続税(相続時)

- 譲渡承諾料(遺贈の場合)

また、相続後に所有を続ける場合は、ランニングコストとして「地代」「借地契約の更新料」「建物の固定資産税」も発生します。

なお、土地の固定資産税は地主が負担するものであり、借地人(相続人)が支払う必要はありません。

相続税(相続時)

借地権付き建物も、他の財産同様に相続税の課税対象となります。相続税は、相続の開始を知った日の翌日から10ヵ月以内に納める必要があり、期限を過ぎると延滞税や加算税などのペナルティが発生するため注意が必要です。

ただし相続税には、一定額までは課税されない「基礎控除」が用意されています。基礎控除額は次の式で計算されます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば相続人が2人の場合は、「3,000万円 + 600万円 × 2人」で4,200万円が基礎控除額です。借地権付き建物を含むすべての財産が、この金額以下の遺産であれば、相続税はかかりません。

借地権付き建物の相続税の計算方法

基礎控除内の財産かどうかを確認するためには、借地権付き建物の相続税評価額を計算する必要があります。なお、借地権付き建物では、借地権と建物をそれぞれ別に評価して相続税額を計算します。

【借地権の相続税評価額の計算方法】

借地権は、借りている土地の「更地としての評価額」に「借地権割合」を掛けて計算します。計算式は次のとおりです。

借地権の相続税評価額 = 更地としての土地の評価額 × 借地権割合

借地権割合は、土地の所在地ごとに30〜90%の範囲で国税庁が定めています。国税庁「財産評価基準書 路線価図・評価倍率表」で確認可能です。

【建物の相続税評価額の計算方法】

建物部分は、以下のように利用状況によって評価方法が異なります。

- 被相続人が自宅として使っていた場合:固定資産税評価額

- 第三者に貸していた場合:固定資産税評価額 ×(1 − 借家権割合)※借家権割合は全国一律30%

- 賃貸アパートなどの場合:固定資産税評価額 ×(1 − 借家権割合 × 賃貸割合)

【相続税の税率】

相続税の税率は、取得金額によって段階的に変わります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

上記の計算式を踏まえ、具体例を紹介します。

■条件

相続財産:預貯金2,000万円、借地権付き建物

土地評価額:3,000万円

借地権割合:60%

建物評価額:1,000万円

相続人:2人(配偶者なし、子2人)

■借地権の評価額

3,000万円 × 0.6 = 1,800万円

■建物の評価額

1,000万円

■相続財産の合計

1,800万円(借地権) + 1,000万円(建物) + 2,000万円(預貯金) = 4,800万円

■基礎控除額

3,000万円 + 600万円 × 2人 = 4,200万円

■課税対象額

4,800万円 - 4,200万円 = 600万円

■相続税の計算

600万円 × 10% = 60万円

実際は、相続人に配偶者がいれば「配偶者控除」、一定の条件を満たせば「小規模宅地等の特例」などを使用でき、相続税が下がる可能性もあります。そのため、相続税の計算を行う場合は、税理士に相談することをおすすめします。

譲渡承諾料(遺贈の場合)

「【遺贈の場合】地主から借地権を相続する承諾を得る」でも説明したとおり、借地権を遺贈する場合には譲渡承諾料が発生する可能性があります。

借地権の「相続」と「遺贈」には明確な違いがあります。相続人が引き継ぐ場合は譲渡にはあたらないため、承諾料の支払いは不要です。

一方で、法定相続人以外の人へ借地権を渡す「遺贈」は譲渡とみなされるため、地主の承諾と併せて譲渡承諾料の支払いが必要になるケースがあります。

譲渡承諾料の支払いは法律上の義務ではありませんが、実務上は円滑に承諾を得るために支払うケースが多いのが実情です。相場は「借地権価格の約10%程度」が目安とされています。たとえば、借地権価格が2,000万円だった場合は、承諾料として200万円を地主に支払うイメージです。

遺贈を予定している場合は、早い段階で地主に確認しておくと、承諾交渉や手続きをスムーズに進めやすくなります。

借地権付き建物を相続した後によくあるトラブル

借地権付き建物は、土地を所有する地主との関係が切り離せないため、地主と借地人の間でトラブルが起こるケースもあります。

実務でもよく見られる相続後のトラブルには、次のようなものがあります。

- 地代の値上げを要求される

- 立ち退きを求められる

- 名義変更料を請求される

なお、相続後に地代や立ち退きなどのトラブルが発覚し、「このまま借地権を持ち続けるのは難しい」と感じた場合は、不動産買取業者に相談して売却するという選択肢もあります。

①地代の値上げを要求される

借地権付き建物を相続した後、地主から「地代を上げたい」と言われるケースはよくあります。これは、相続によって代が替わるタイミングが交渉のきっかけになることが多いためです。

借地借家法第11条では、「地主は、土地の価格変動や経済事情、近隣の地代との不均衡などがある場合に、地代の増額を請求できる」と定められています。たとえば次のようなケースです。

- 土地の価格が大きく上昇した

- 固定資産税など土地にかかる税金が増えた

- 近隣の地代に比べて借地人の地代が著しく安い

ただし、地主が請求できるのはあくまで「増額の申し入れ」であり、借地人が同意しない限り、地代は一方的に上げられません。契約書に増額の特約がある場合を除き、値上げには必ず話し合いが必要です。

もし値上げを要求された場合は、まず以下のように対応するのが基本です。

- 地主に値上げの根拠を確認する(固定資産税や近隣相場など)

- 契約書を見直して、地代に関する特約があるかどうかを確認する

- 感情的にならず、冷静に交渉する

- 必要に応じて、不動産会社や弁護士などの専門家に相談する

交渉が長引いたり合意に至らなかった場合でも、従来どおりの地代を支払い続けていれば、借地人は転居や退去に応じる必要はありません。地主側が一方的に契約を打ち切ることはできないため、落ち着いて対応することが大切です。

さらに、地主が地代の受け取りを拒否した場合には、法務局への「供託」という方法を利用して支払いを継続できます。供託をしておけば、支払いの義務を果たしていることになり、法的なトラブルを回避しやすくなります。

また、交渉がこじれそうな場合や、地主との直接のやり取りに不安がある場合は、早めに専門家へ相談することをおすすめします。話し合いで解決できず、民事調停や裁判で地代の増減額を判断してもらう場合も、弁護士など専門家に相談すると安心です。

②立ち退きを求められる

借地権付き建物を相続した後、地主から「立ち退いてほしい」と言われるケースも少なくありません。特に、相続をきっかけに地主側が土地の活用を見直し、立ち退きを申し入れてくることがあります。

ただし、借地権は借地借家法で強く保護されており、地主が一方的に立ち退きを迫ることはできません。立ち退きが認められるかどうかは、借地借家法第28条で定められた以下の「正当事由」の有無をもとに、地主と借地人双方の事情を踏まえて総合的に判断されます。

- 地主がその土地に自分の建物を建てるなど、土地を必要としている場合

- 建物が老朽化し、倒壊の危険などがある場合

- 土地が長期間有効活用されていない場合

- 地主が立ち退き料の支払いを申し出ている場合

立ち退きの申し入れを受けた場合は、まずこの条件に当てはまるかを冷静に確認しましょう。もし相続した建物に住む予定がない場合は、地主に借地権の買い取りを打診するのも1つの方法です。地主にとっても土地活用の自由度が上がるため、交渉がまとまりやすいケースもあります。

③名義変更料を請求される

借地権付き建物を相続した後、地主から「名義変更料を払ってほしい」と言われるケースがあります。相続登記を進める際や、地主に相続を知らせたタイミングで請求されることが多いです。

名義変更料とは、借地権を第三者に譲渡したり転貸したりする際に、地主に承諾を得るための対価として支払うお金です。

しかし、相続によって借地権を取得する場合には、地主の承諾も名義変更料の支払いも原則として必要ありません。相続では、亡くなった人の権利が自動的に相続人へ移るため、地主の承諾が必要になる「譲渡」にはあたらないためです。

一方で、「遺贈」の場合は第三者への譲渡とみなされ、地主の承諾とともに名義変更料(譲渡承諾料)が必要になるケースがあります。

なお、法的には支払い義務がなくても、少額の名義変更料であれば地主との関係維持のために支払うケースもあります。

一方的な請求に応じる必要はありませんが、長期的な関係性も踏まえた判断が重要です。請求に納得できない場合や対応に迷う場合は、弁護士や不動産の専門家に相談してから判断すると安心です。

借地権付き建物を手放したいときの対処法

借地権付き建物は、相続後に維持管理や費用負担の問題から「手放したい」と考えるケースも少なくありません。 実際、借地契約の更新料や地代の支払い、建物の老朽化対応などが重荷となることもあります。

借地権付き建物を手放したいときの主な対処法は以下のとおりです。

- 地主へ借地権を返還する

- 地主へ借地権を売却する

- 借地権付き建物として第三者へ売却する

- 借地権と底地の同時売却をおこなう

地主へ借地権を返還する

借地権付き建物を手放す方法の1つが、地主へ借地権を返還することです。 ただし、借地人が一方的に返還できるわけではなく、返還時期や条件について地主と交渉し、承諾を得る必要があります。

返還方法には主に次の2つがあります。

- 更地にして返還する

- 建物買取請求権を行使して買い取ってもらう

更地にして返還する

借地上の建物を自費で解体・撤去し、何もない状態(更地)にして地主へ土地を返す方法です。借地契約には多くの場合、「原状回復義務」が定められており、これは土地を借りたときの状態に戻して返すという考え方に基づいています。

建物の解体費用は借地人の負担となり、建物の規模や構造によっては数百万円以上になることもあります。返還にあたって金銭的な対価を受け取ることは基本的にないため、実質的には権利を放棄する形になります。

返還の時期や、どこまで撤去するかといった原状回復の範囲などは、あらかじめ地主と十分に話し合い、合意しておくことが重要です。

なお、この方法では費用だけが発生し、手元に資金が残らないため、借地人の負担が大きく、実務上はあまり選ばれない方法です。

ただし、以下のような特定の状況では、この方法が現実的な選択肢になることもあります。

- 建物が老朽化していて、売却先が見つかりにくい場合

- 地主との関係性を円満に終わらせたい場合

- 相続人が遠方に住んでおり、土地を維持できない場合

- 契約内容や地主の意向により、返還しか選択肢がない場合

建物買取請求権を行使して買い取ってもらう

借地借家法第13条では、借地契約の終了時に、借地人は地主に対して建物を時価で買い取るよう請求できる「建物買取請求権」が定められています。

この権利を行使すれば、地主は原則として買い取りを拒否できません。ただし、地代の滞納などの契約違反によって契約が解除された場合には、この権利は行使できないため注意が必要です。

また、建物買取請求権の要件を満たさない場合でも、地主との交渉によって買い取りに応じてもらえるケースもあります。法的な強制力はありませんが、地主が早期に土地を活用したいと考えている場合などには有効な手段となります。

この方法は、借地権を手放すタイミングが借地契約の終了時期に近い場合に有効です。更地返還のように解体費用だけが発生するケースと比べると、対価を得られる可能性がある点もメリットといえます。

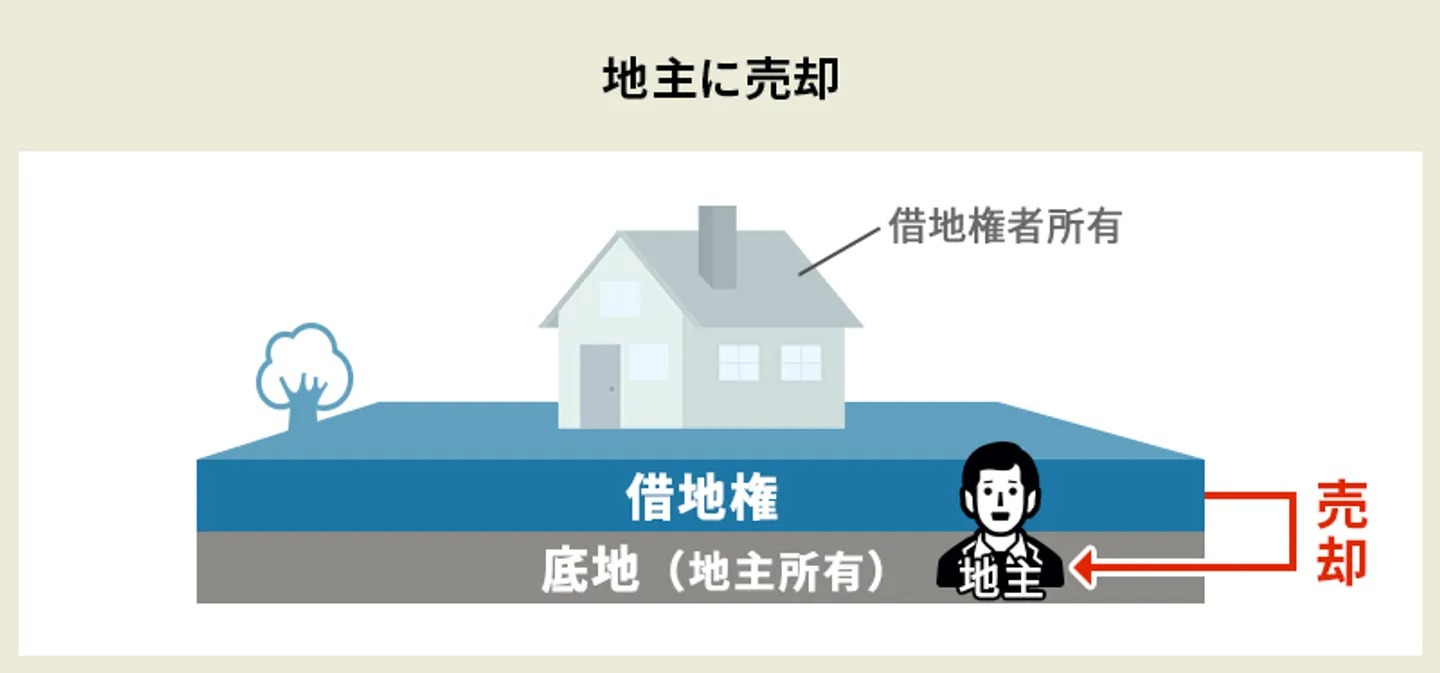

地主へ借地権を売却する

借地権付き建物を手放す方法として、地主に借地権を買い取ってもらう方法があります。地主はすでに土地を所有しているため、借地権を買い取ることで「土地の所有権と利用権」を一本化でき、土地を自由に使えるようになるメリットがあります。

そのため、地主が「自分で土地を活用したい」「新たな建物を建てたい」と考えている場合は、交渉がスムーズに進む可能性があります。

一方で、地主には借地権を買い取る義務はないため、合意が得られなければ売却は成立しません。地主が買い取りに消極的な場合は、地代収入を維持することを選ぶケースもあります。

なお、地主に借地権を売却する際の価格は「更地価格の約5割」が目安とされています。ただし、地主からそれ以下の金額を提示される可能性もあるため、他の方法と比較検討のうえで決断することをおすすめします。

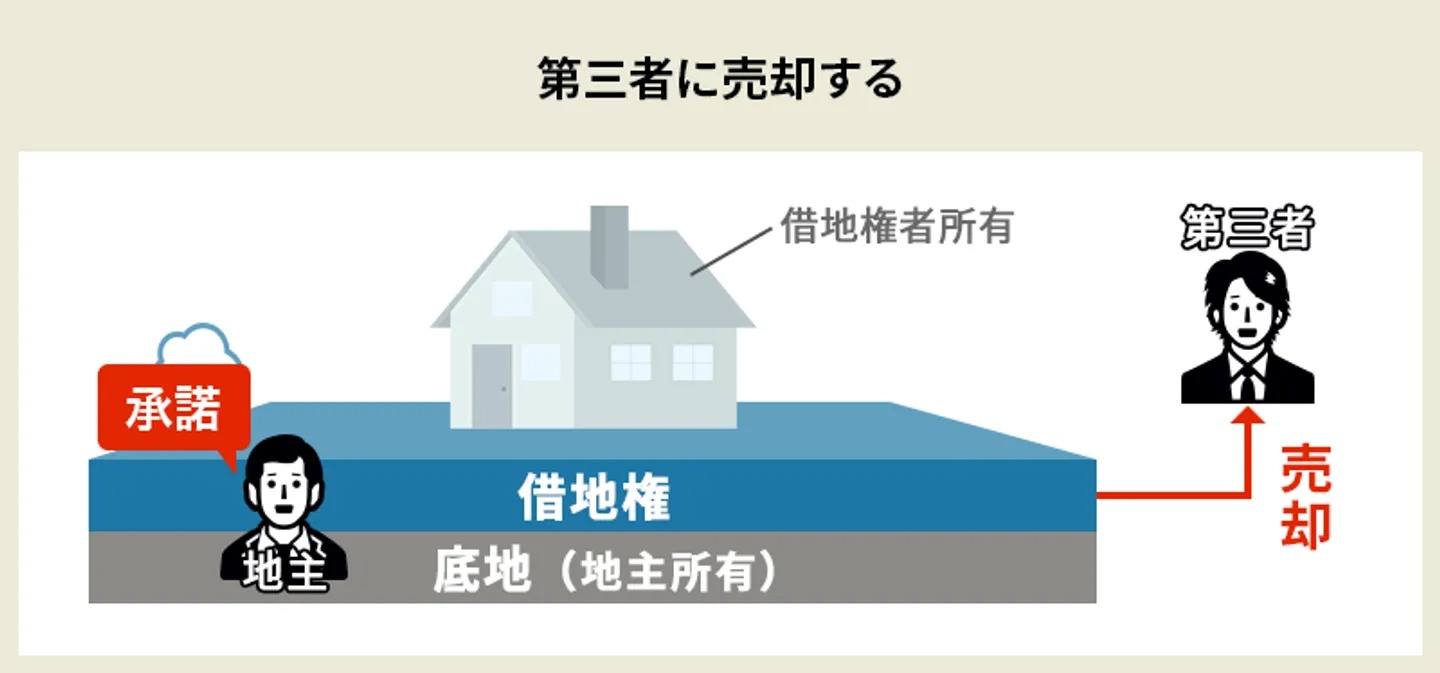

借地権付き建物として第三者へ売却する

地主ではなく第三者へ売却する方法もあります。自分で活用する予定がない場合や、地主が買い取りに応じない場合、または解体せずにそのまま売却したい場合に有効な選択肢で

一般の買主へ売却する場合は、まず借地契約の内容を整理し、不動産会社に依頼して売却活動を進めるのが一般的です。借地権付き物件は通常の土地付き建物よりも説明事項が多く、契約書や公正証書の内容を正確に把握・共有しておくことが重要です。特に、契約満了時に解体費用が発生する可能性など、買主が引き継ぐ条件は事前に明確にしておきましょう。

また、第三者に借地権を売却する場合には、地主からの承諾が必要になります。併せて、譲渡承諾料(借地権価格の約10%が目安)を支払って許可を得るのが一般的です。

買主が建て替えを希望する場合は、地主の建て替え承諾(承諾料は更地価格の3〜5%程度)も取得しておくと、取引がスムーズに進みます。

なお、地上権である場合は地主の承諾なしに売却することも可能です。ただし、関係を悪化させないためにも、事前に地主へ一言伝えておくのが実務上の慣例です。

借地権付き建物は一般の買主が見つかりにくいのが実情です。買主が付きやすいのは、都心部や駅から近いなど立地条件の良い物件や、建物の状態が良いケースに限られる傾向があります。スムーズな売却を目指すなら、借地権の取扱いに慣れた不動産会社に相談することをおすすめします。

手放せずに悩んでいるなら、買取専門業者への売却も選択肢のひとつ

地権付き建物は、一般の不動産に比べて売却のハードルが高く、思うように手放せないケースが多いのが実情です。

地権付き建物を手放せない理由は、次のとおりです。

- 買い手がなかなか見つからない

- 地主が譲渡を承諾してくれず、交渉が難航する

- 建物を解体してから返却しなければならず、解体費用の負担が大きい

実務でも、こうした理由から「売りたくても売れない」という状況に陥る人が多く見られます。

そこで選択肢となるのが、借地権付き建物の買取実績がある買取業者への売却です。買取業者は借地権の仕組みに精通しており、地主との承諾交渉や必要な手続きも含めて対応してくれるため、通常よりもスムーズに売却できる可能性があります。

さらに、専門業者は弁護士・税理士・司法書士といった専門家とのネットワークを持っているケースが多く、複雑な相続やトラブルを抱えた借地権でも対応が可能です。地主の承諾交渉や法的手続きなども任せられます。

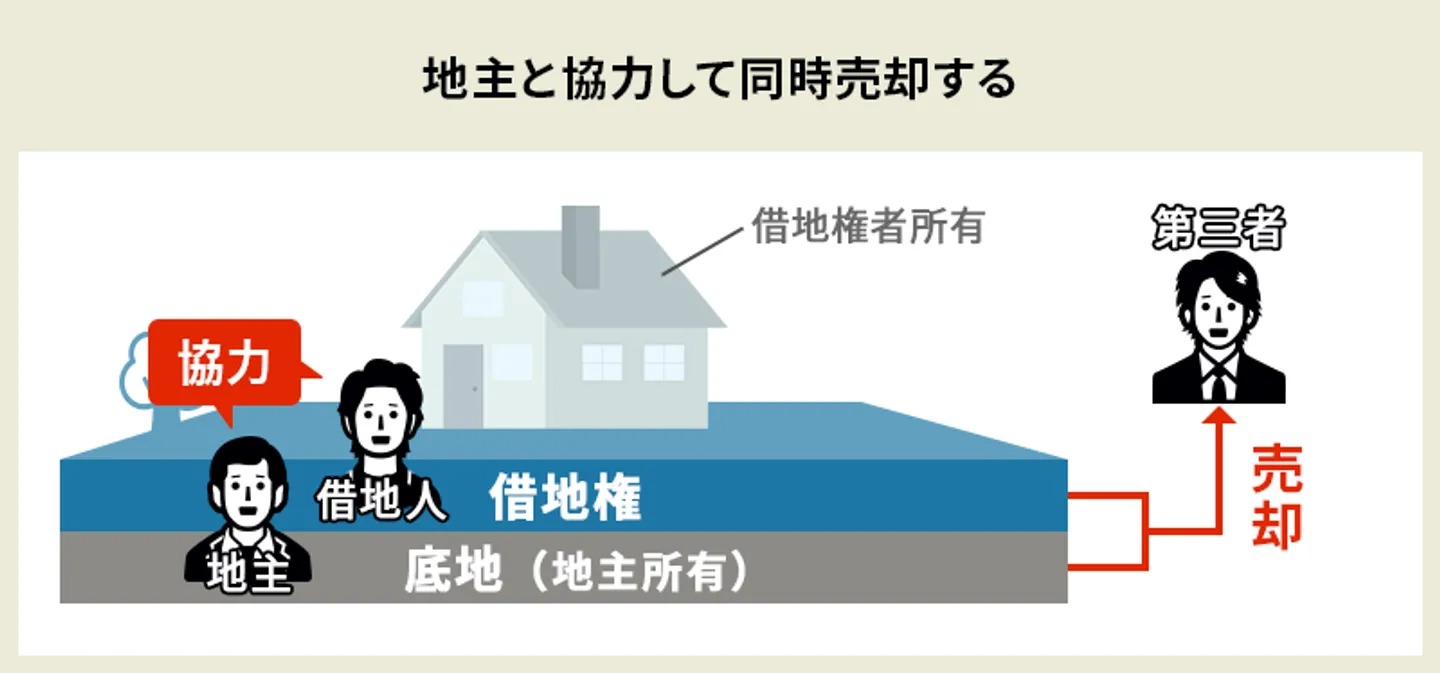

借地権と底地の同時売却をおこなう

地主も土地(底地)を手放す意思がある場合は、「借地権と底地の同時売却」という選択肢もあります。

借地権と底地の同時売却とは、借地人と地主が協力し、それぞれの権利をまとめて第三者に売却する方法です。借地人は譲渡承諾料の支払いが不要になるため、余計なコストをかけずに売却でき、地主にとっても権利関係が整理されることで高値での売却が期待できます。

また、借地権だけ、あるいは底地権だけを売却するよりも買主が見つかりやすく、近隣相場に近い価格での売却も期待できます。

同時売却では、買主は通常の所有権と同じように土地と建物を自由に活用できます。担保としての価値も通常の不動産と変わらないため、住宅ローンの審査も通りやすくなります。

ただし、同時売却では以下のようなトラブルが起きやすいです。

- 売買代金の配分で揉める

- 解体費用の負担割合で揉める

売買代金は借地権と底地権の評価をもとに分配しますが、明確な基準がないため話し合いが難航するケースもあります。さらに、建物を解体して更地で売却する場合は、誰がどの程度解体費用を負担するかも争点になります。

こうしたリスクを避けるには、あらかじめ不動産鑑定士や弁護士などの専門家に相談し、評価や条件を明確にしておくことが重要です。地主と借地人の双方にとってメリットの大きい方法だからこそ、冷静な準備と丁寧な合意形成が欠かせません。

【要注意】相続放棄するとほかの財産の相続権も手放すことになる

相続放棄をすると、借地権付き建物だけでなく、預貯金や自動車などを含む被相続人のすべての財産を受け取る権利を失います。借地権だけ放棄して、預貯金だけ受け取るといった選び方はできません。

なお、「借地権付き建物しか財産がない」「マイナスの財産が多い」などの理由で相続放棄する場合は、相続の開始および自分が相続人になったことを知った日から原則3ヵ月以内に、家庭裁判所で手続きを行います。

事情によっては期間の延長申立ても可能ですが、期限を過ぎると単純承認となり、すべての財産を相続したとみなされるため、早めの判断が重要です。

また、相続放棄をしても、他に相続人がいない場合や相続人全員が相続放棄をした場合には、民法第940条に基づき、現にその家や財産を占有している人(同居していた子など)に、一時的な管理義務が発生します。

この管理義務から解放されるには、家庭裁判所に申し立てをして「相続財産管理人」を選任する必要があります。管理人が選任されると、以後の財産管理や清算は管理人が行います。なお、申し立てには予納金などの費用がかかります。

「他に受け取りたい財産がある」「管理義務や手続き負担を避けたい」といった場合には、相続してから借地権付き建物を売却するなど、別の選択肢も比較検討することをおすすめします。判断に迷う場合は、早い段階で弁護士や司法書士、税理士などの専門家に相談し、資産全体を見た上で最適な対応を検討しましょう。

土地の完全所有権を取得する手段もある

借地権付き建物は、土地の所有者が地主であるため、建て替えや売却のたびに地主の承諾が必要となり、活用の自由度が低い不動産といえます。

しかし、地主の同意を得られる場合には、土地の完全所有権を取得して権利関係を一本化することも可能です。主な方法としては、以下の2つがあります。

- 土地を分筆して借地権と底地を等価交換する

- 地主から底地を買い取る

土地の所有権を取得すれば、地主との権利関係が解消され、土地や建物を自由に活用できるようになります。資産価値も高まり、将来の売却や相続の選択肢が広がります。

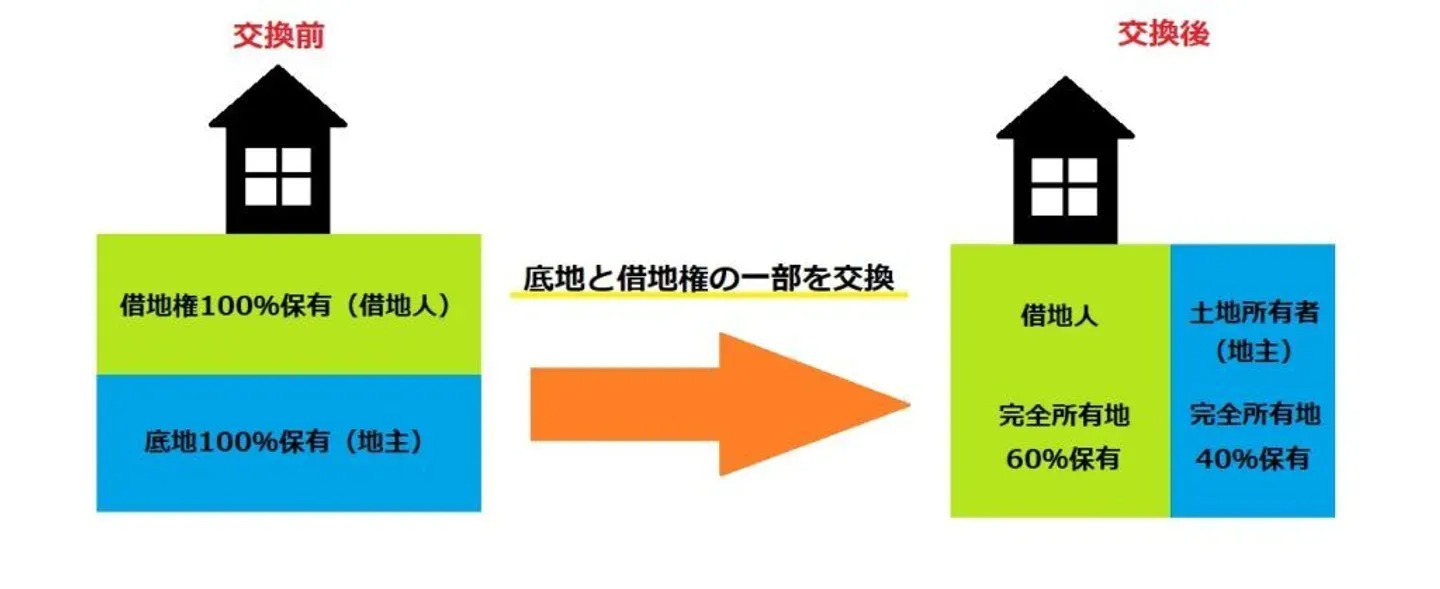

土地を分筆して借地権と底地を等価交換する

地主と借地人が合意できれば、土地を分筆(分割)して、借地権と底地を「等価交換」することで、それぞれが独立した完全所有権の土地を取得することも可能です。

この方法では、借地権と底地の評価額に基づいて分割割合を算出し、双方の持ち分が釣り合うように調整します。また、交換にあたっては、以下のような費用が発生します。

| 税・費用の種類 | 支払い時期 | 計算方法・金額の目安 | 備考 |

|---|---|---|---|

| 固定資産税 | 等価交換した翌年以降(初年度は日割精算) | 固定資産税評価額 × 1.4%(標準税率) | 毎年課税。所有者が継続的に負担 |

| 都市計画税 | 等価交換した翌年以降(初年度は日割精算) | 固定資産税評価額 × 税率(上限0.3%) | 市街化区域内の土地に課税される |

| 登録免許税 | 所有権移転登記の申請時 | 固定資産税評価額 × 2% | 土地を取得する双方が対象になる |

| 不動産取得税 | 不動産取得から数ヵ月後 | 取得した土地の固定資産税評価額 × 3% | 一度きりの支払い |

| 印紙税 | 交換契約書の作成時 | 200円~(契約金額に応じて変動) | 契約書1通ごとに課税 |

等価交換は、地主・借地人双方にとってメリットが大きい一方で、デメリットもあります。以下の表にそれぞれの立場からの特徴をまとめました。

| 立場 | メリット | デメリット |

|---|---|---|

| 地主側 |

・完全所有権の土地を取得でき、自由に活用しやすくなる ・資産価値が上がり、売却しやすくなる |

・土地の一部を手放すため、保有面積が減る ・地代や更新料といった収益がなくなる |

| 借地人側 |

・完全所有権に切り替わり、地代・更新料が不要になる ・資産価値が上がり、売却しやすくなる |

・土地の固定資産税や都市計画税の負担が発生する ・建物の解体や整地が必要になる場合がある |

等価交換は、地主・借地人の双方にとって「権利関係を整理しながら資産価値を高められる方法」です。ただし、評価額の算定や分筆登記、税務処理が複雑になるため、不動産鑑定士や税理士、司法書士などの専門家に相談しながら進めることをおすすめします。

地主から底地を買い取る

地主と交渉して底地を買い取れば、土地と建物を一体で所有できる「完全所有権」を取得できます。「地主の了承が得られる」「買い取るための資金がある」ことが前提となりますが、成功すれば借地権に伴う制約から解放され、土地活用の自由度が大きく広がります。

この方法は、地主が「土地よりも現金化を望んでいる」「後継者がいない」といった場合に進めやすく、相続や世代交代をきっかけに話が進むケースもあります。

底地を買い取ることで得られる主なメリットは以下のとおりです。

- 将来にわたって地代や更新料を支払う必要がなくなる

- 建て替えや増築などを地主の承諾なしで自由に行える

- 資産価値が高まり、将来的に売却しやすくなる

底地を買い取るには地主との価格交渉が必要です。地主は将来的な地代収入を失うため、高めの金額を提示するケースもあります。借地人はできるだけ安く買いたいため、交渉では意見が対立しやすいのが実情です。

借地人が底地を買い取る場合は、目安として「更地価格の50%前後」で取引されるケースが多くあります。たとえば、更地価格が2,000万円の土地であれば、底地の買取価格はおよそ1,000万円程度になる計算です。

相場よりも大きな差がある場合には、冷静な交渉が必要となるため、最初に不動産会社へ査定を依頼して、適正価格を把握しておくと安心です。

なお、買い取り後は所有権移転登記が必要となり、不動産取得税や登録免許税などの費用も発生します。交渉から登記・税金の手続きまでをスムーズに進めるためには、借地権に詳しい不動産会社や弁護士、司法書士、税理士などの専門家に相談しながら進めることをおすすめします。

まとめ

借地権付き建物は、土地の固定資産税は発生しないものの、地主への地代の支払いや契約更新時の更新料など、継続的な費用負担が発生します。

さらに、建て替えや売却を行う際には地主の承諾が必要になるため、通常の不動産に比べて権利関係が複雑で、自由な活用がしづらいといえます。

相続財産として借地権付き建物を引き継ぐ場合は、こうした制約や費用負担を踏まえて慎重に判断することが大切です。

なお、相続放棄をすると、借地権付き建物だけでなく、預貯金や自動車などの他の財産を相続する権利も失ってしまいます。そのため、「所有する気がない」という場合も、一度相続したうえで売却することをおすすめします。

ただし、借地権は一般の不動産と比べて需要が低く、立地や条件によっては買主が見つからないケースも少なくありません。そのような場合には、弊社のような借地権の買取に特化した買取業者への売却も検討してみてください。

借地権付き建物に関するよくある質問

建物の解体にはどのような費用がかかる?

借地権付き建物を手放す場合は、建物の解体と登記簿から建物を抹消する「建物滅失登記」が必要になります。

建物滅失登記は自分で行うことも可能で、その場合の費用は1,000〜3,000円程度に抑えられます。ただし、戸籍などの必要書類を揃え、法務局へ申請する手間がかかります。手続きを土地家屋調査士に依頼する場合は、報酬としておよそ5万円が目安です。

建物の解体費用は建物の構造によって大きく異なります。木造で坪単価4〜5万円、鉄骨造で坪単価6〜7万円、RC(鉄筋コンクリート)造で坪単価6〜8万円が相場です。

以下は、20坪〜40坪の住宅を想定した一般的な解体費用の目安です。

| 建物の構造 | 20坪 | 30坪 | 40坪 |

|---|---|---|---|

| 木造 | 約80〜100万円 | 約120〜150万円 | 約160〜200万円 |

| 鉄骨造 | 約120〜140万円 | 約180〜210万円 | 約240〜280万円 |

| RC造(鉄筋コンクリート) | 約120〜160万円 | 約180〜240万円 | 約240〜320万円 |

なお、立地条件によっては重機が使えず、手作業が増えることで費用が上がることもあります。外構やアスベスト撤去などの追加工事が必要な場合も、別途費用がかかります。