再建築不可物件は相続するべき?所有するリスクや相続するべきかの判断ポイントなど解説

「実家を相続したいが、再建築不可物件なので迷っている」「相続したものの使い道がなくどうすれば良いのかわからない」などのご相談をいただくことがあります。

再建築不可物件は建て替えや大規模リフォームができず、固定資産税や維持管理の負担が重くなるといったリスクがあります。弊社でもこれまで再建築不可物件を多数取り扱ってきましたが、通常の物件と比べて相続するリスクは高く、実際にトラブルに巻き込まれた事例も報告されています。

そのため、再建築不可物件のような訳あり物件を専門とする弊社としては、再建築不可物件自体を相続することは避けるのが無難と考えています。例えば、下記のような対処法をとることで再建築不可物件自体の所有は避けられます。

- 売却して現金を分け合う(換価分割)

- 取得を希望する相続人に相続してもらい、代わりに現金を支払ってもらう(代償分割)

- 負債が多くプラスの財産がほぼない場合は、相続放棄を検討する

相続人同士で合意が取れそうであれば、再建築不可物件を売却して現金を分け合う「換価分割」という方法が向いています。一方、売却に反対する相続人がいれば、その人に取得してもらい、代わりに現金を支払ってもらう「代償分割」を提案してみましょう。

相続放棄は最終手段になりますが、「プラスの財産がほぼない」「負債を相続したくない」などのケースで有効です。

すでに相続が完了している場合は、以下のように再建築不可物件を活用、または処分することも検討するのが良いでしょう。

- 自身や親族で住む

- 手続きをして再建築可能にする

- リフォームをして賃貸に出す

- 訳あり物件専門の買取業者に依頼する

- 自治体に寄付する

- 空き家バンクを利用して買主や貰い主を探す

本記事では、再建築不可物件を相続するリスクや実際の相談事例、相続するべきかどうかの判断ポイントを詳しく解説します。また、再建築不可物件を相続しないための方法や、相続後の活用・処分の方法についてもあわせて紹介するので、ぜひ参考にしてください。

目次

再建築不可物件を相続するリスク

そもそも再建築不可物件とは、建築基準法の「接道義務」を満たしていないために、建て替えや増改築ができない不動産を指します。

建築基準法が制定されたのは1950年のことであり、その際に上記の接道義務が明文化されました。その結果、法律の施行以前に建築された接道義務を満たさない物件が「再建築不可物件」として扱われるようになりました。

そのため、再建築不可物件は1950年以前に建てられた古い物件が大半を占めています。

現存する再建築不可物件は建物自体が古いうえに建て替えが困難であることから、資産価値が低く評価されるのが基本です。そのため、相続の場面では「本当に引き継ぐべきか」と悩む方が多いです。

再建築不可物件の相続には、以下のようなリスクが伴います。

- 建て替えや増改築などができない

- 更地になると固定資産税が最大6倍になる

- 老朽化が進めば近隣住民に被害が及んでしまう可能性がある

- 自分の子どもや孫に負の遺産を残してしまう

建て替えや増改築などができない

再建築不可物件の最大のリスクは、一度建物を取り壊すと二度と建て替えができない点にあります。

現在の建物が残っているうちは小規模の修繕をしながら住み続けることは可能ですが、火災や地震などの災害でダメージを受けてしまったときに、新しく建て替えはできません。

場合によっては災害によって突然住まいを失い「別の土地で住宅を購入する」「新たに賃貸住宅を探す」といった選択を強いられてしまうリスクもあるのです。

また、建物を解体した場合や災害によって更地になってしまった場合にも、その土地の用途は大きく制限されます。たとえば、駐車場や家庭菜園などの限られた活用方法しか選べず、住宅地としての価値は著しく低下します。

さらに、利用価値が限られるため買主が見つかりにくく、売却を希望しても思うように進まないことが多いのが実情です。

このように、建て替えや増改築ができないという制約は、生活の安定だけでなく資産価値にも大きな影響を及ぼします。再建築不可物件を相続する際には、住み続けられるかどうかだけでなく、将来的に起こり得るリスクまで考慮する必要があります。

2025年の建築基準法改正によって大規模リフォームも実質不可になった

再建築不可物件といっても、すべてのリフォームができないわけではありません。内装の変更や設備の交換といった軽微な工事であれば、基本的には実施できます。

しかし、一定の規模を超えるリフォームには自治体への「建築確認申請」が必要です。建築確認申請を行うこと自体は可能ですが、再建築不可物件の場合は申請が却下されることが大半です。

そのため、再建築不可物件を大規模リフォームすることは、実質不可能になったともいえます。具体的に、建築確認申請が必要になるリフォームの範囲は以下のとおりです。

- 10㎡以上の増改築・移転をおこなうケース(防火・準防火地域外の場合)

- 主要構造部(壁・柱・床・梁・屋根・階段など)の2分の1を超える修繕や模様替えをおこなうケース

お住まいの地域が防火・準防火地域である場合、10㎡未満の増改築であっても建築確認申請が必要になるため、小規模なリフォームでも実施できません。

なお、これまでは「4号建築物」に該当する戸建てであれば「4号特例」によって建築確認申請の一部が省略され、再建築不可物件でも一定のリフォームは可能でした。

しかし、2025年4月の法改正により4号特例が廃止され、従来は許可が不要だった建築物の工事にも申請が必要となっています。その結果、再建築不可物件では大規模リフォームが事実上できなくなり、できる工事は小規模な補修や模様替えに限られるようになりました。

再建築不可物件は「解体しても新築できない」という制約に加え、「大規模なリフォームも事実上できない」という制限もあり、相続する際のリスクは一層大きくなっています。

更地になると固定資産税が最大6倍になる

再建築不可物件に建っている建築物を取り壊して更地にした場合、翌年の固定資産税が最大6倍になるリスクがあります。

建物がある土地には「住宅用地の特例」が適用され、固定資産税が最大6分の1にまで軽減されるのですが、更地にすると特例の対象外となるためです。住宅用地の特例率は以下のとおりです。

| 区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地 (200㎡以下の部分) |

6分の1 | 3分の1 |

| 一般住宅用地 (200㎡超の部分) |

3分の1 | 3分の2 |

固定資産税は「固定資産税評価額×標準税率1.4%」で計算されます。たとえば、固定資産税評価額が1,200万円で、200㎡以下の小規模住宅用地の場合で考えてみましょう。

1,200万円 × 1/6 × 1.4% = 約2万8,000円

【更地にした場合】

1,200万円 × 1.4% = 約16万8,000円

上記のケースでは、建物を解体して更地になると年間14万円もの差額が生まれ、税額が6倍にまで膨れ上がります。固定資産税評価額が高い土地であれば、金額面での差はさらに大きくなります。

老朽化した建物の倒壊リスクを避けるために解体を検討するケースも多いですが、再建築不可物件を更地にすると税負担が重くなります。安易に解体してしまうと、税金の支払いが家計を圧迫する可能性があるため、慎重に判断しなければなりません。

老朽化が進めば近隣住民に被害が及んでしまう可能性がある

再建築不可物件を相続したまま放置すると、老朽化が進み周辺に被害を及ぼすリスクがあります。築年数が古い住宅は地震や台風などの自然災害で屋根や外壁が崩れ落ちやすく、隣家を損傷させたり通行人に怪我を負わせたりする危険性が高いです。

このような事故が発生した場合、所有者が適切に修繕を行っていなければ民法第717条の「土地工作物責任」に基づき、損害賠償請求を受ける可能性があります。

(土地の工作物等の占有者及び所有者の責任)

第七百十七条 土地の工作物の設置又は保存に瑕疵があることによって他人に損害を生じたときは、その工作物の占有者は、被害者に対してその損害を賠償する責任を負う。ただし、占有者が損害の発生を防止するのに必要な注意をしたときは、所有者がその損害を賠償しなければならない。

引用元: 民法|e-Gov 法令検索

請求額は損害の大きさによって数百万円から数千万円単位に及ぶこともあり、想定以上の経済的負担を背負う事態になりかねません。

民法第717条に係る判例として、以下のようなものがあります。

結果として所有者の「土地工作物の保存の瑕疵」が認められ、建物・動産の滅失、家賃・引越し代、慰謝料、弁護士費用など合計約364万円の損害賠償が命じられました。

民法第717条(土地の工作物等の占有者及び所有者責任)に係る判例 (2)|日本住宅総合センター

倒壊までいかなくても、老朽化した空き家が近隣に不安を与えることで、住民から苦情が寄せられたり、改善を求められたりするケースもあります。実際、弊社でも「再建築不可物件を相続したものの、使い道がなく放置した結果、近隣住民からクレームが寄せられて困っている」というご相談をいただいたことがあります。

このように、再建築不可物件は「使わなければ問題ない」というものではありません。適切に管理しなければ近隣住民に被害を与え、損害賠償を負うリスクがあるため、相続するかどうかは慎重に判断する必要があります。

自分の子どもや孫に負の遺産を残してしまう

再建築不可物件を放置して相続すると、子どもや孫に負の遺産を残すことになります。その理由は、これまで説明してきたリスクが次の世代にもそのまま引き継がれるからです。

建て替えや大規模リフォームができないために建物はどんどん老朽化していき、倒壊すれば損害賠償責任を負う恐れがあります。また、建物を解体して更地にすれば固定資産税が最大6倍に増えるため、継続的に大きな税負担を抱えることになります。

このような状況を放置すると、子や孫は管理費や税金を支払い続けながら危険な不動産を所有せざるを得ず、金銭的・精神的な重荷を抱えることになります。

親世代が対処しないまま相続を繰り返せば、負担は孫世代へと連鎖的に広がっていきます。

つまり、再建築不可物件は放置するほど子孫に大きな負担を残すことになり、世代を超えて負の遺産となってしまうのです。

再建築不可物件を相続しても一般の人へ売却するのは難しい

再建築不可物件は、相続しても一般の不動産市場では売却が難しい不動産です。

通常の不動産業者は、マイホームを探している一般の個人を対象に売却活動をおこないます。しかし、建て替えや大規模リフォームができず、住宅ローンの利用も難しい再建築不可物件は一般の買主にとって魅力が乏しく、購入候補にすらならないケースが大半です。

物件を探している方の多くは、購入した家に長く住み続けることを前提にしています。そのため、老朽化が進んでも建て替えができず、リフォームにも制限がある再建築不可物件は実務上でも敬遠されやすいです。

また、再建築不可物件は担保評価が低いため住宅ローンが組めないことも多く、現金での購入が前提となり、買主がさらに限られてしまいます。

実際に、当社へ寄せられる相談の中にも「他の不動産会社に売却を断られた」「何か月も売却活動を続けたが、買主が見つからなかった」という声がありました。

このような事例からもわかるように、再建築不可物件を相続した場合、一般の個人へ売却できる可能性は非常に低いと認識しておきましょう。

そのため、「一旦相続して不要になったタイミングで売却すればいい」と安易に判断してしまうと、いつまでも買主が見つからず、リスクのみを負い続ける結果になりかねません。

再建築不可物件を相続するべきかを判断する際のポイント

ここまで、再建築不可物件のリスクやデメリットについて説明してきました。それらを踏まえたうえで、相続するべきかどうかは以下のポイントを基準に判断しましょう。

- 相続した後も適切に管理ができるか

- 建物や土地を賃貸に出して収益化できるか

- 再建築不可物件以外の財産を相続できなくても問題ないか

- 固定資産税や維持管理費を負担し続けられるか

相続した後も適切に管理ができるか

不動産を相続すると、所有者にはその物件を適切に管理する義務が生じます。これは、建築基準法の第八条において以下のように定められています。

(維持保全)

第八条 建築物の所有者、管理者又は占有者は、その建築物の敷地、構造及び建築設備を常時適法な状態に維持するように努めなければならない。

引用元: 建築基準法|e-Gov 法令検索

適切な管理とは、倒壊や事故を防ぐだけでなく、街の景観や衛生環境を保つための取り組みも含まれます。具体的な内容は以下のとおりです。

- 劣化している部分の修繕・交換

- 雨漏りの点検

- 郵便物の確認・整理

- 定期的な草刈りや剪定

- 建物内部の清掃・換気

- アスベストの除去

- 不用品の処分

- 野生動物・シロアリの駆除

管理方法についての詳細は、国土交通省が公開している「空き家管理チェックリスト」もあわせて参考にしてみてください。

空き家を管理せず放置してしまうと、自治体から「管理不全空き家」や「特定空き家」に指定される可能性があり、思わぬ不利益を受けることになります。

管理不全空き家とは、1年以上人が住んでおらず、屋根や外壁の破損、草木の繁茂などにより安全性や衛生環境に悪影響を及ぼす恐れがある住宅を指します。改善が見られない場合は、将来的に特定空き家に指定されます。

特定空き家は、長期間放置された結果、倒壊の危険性や衛生面での問題が顕著な住宅を指します。管理不全空き家よりもペナルティが重く、指定された場合は早急な対応が必要です。

管理不全空き家や特定空き家に指定されると、行政から修繕や管理を求める指導が入り、それでも改善されなければ「勧告」へと段階が進みます。勧告を受けても空き家の状態が改善されない場合、住宅用地の特例の対象外となり、翌年の固定資産税が最大6倍になってしまいます。

管理不全空き家であれば「勧告」までですが、特定空き家の場合は、次の段階として行政から空き家の状態を改善するよう「命令」を受けます。

命令に従わなければ50万円以下の過料が科され、最終的には「行政代執行」によって空き家が強制的に解体されます。この場合、解体費用は所有者の負担になるため、解体費用として数百万円を一括請求されるリスクがあります。

このように、相続した物件はただ持っているだけでは済まず、継続的な管理が不可欠です。

とくに再建築不可物件は古い物件が多く、管理不全空き家や特定空き家として指定されるリスクも高いため、相続後に本当に管理できるかどうかが判断基準の大事なポイントとなります。

建物や土地を賃貸に出して収益化できるか

再建築不可物件であっても、賃貸として活用できる見込みがあれば相続する価値があります。管理コストや税負担を補えるだけの収益が得られるのであれば、所有を続ける判断材料となるでしょう。

たとえば、過去にリフォームをしており建物の状態が良い場合は、そのまま居住用物件として貸し出すことが可能です。また、立地条件が良く、駅や商業施設に近い場所であれば、建物を解体して駐車場として貸し出す方法も考えられます。

ほかにも収益化できる可能性としては、以下のような活用方法があります。

- シェアハウスや下宿としての利用

- 店舗や事務所として貸し出し

- トランクルームや倉庫の設置

- 民泊として短期利用に対応

このように、物件の状態や立地などの条件次第では、賃貸としての活用方法を見つけられます。

一方、建物が著しく老朽化している、土地が狭い、交通の便が悪いといった場合は借主が見つからず、収益化が難しいケースが多いです。建て替えをせずに再建築不可物件を賃貸として有効活用できそうかどうか、相続する前に検討してみると良いでしょう。

再建築不可物件以外の財産を相続できなくても問題ないか

再建築不可物件を相続しない場合は、相続放棄の手続きを取ることになります。相続放棄とは、被相続人の財産を一切受け継がない手続きであり、家庭裁判所に申し立てることでおこないます。

注意しなければならないのは、相続放棄をすると再建築不可物件だけでなく、預貯金や有価証券などのプラスの財産も含めてすべて放棄しなければならない点です。つまり、プラスの財産が多い場合には、相続放棄をすることで損をしてしまう可能性があります。

このような場合には、一度相続をしたうえで、再建築不可物件だけを訳あり物件に対応できる専門業者へ売却する方法も検討しましょう。

一方、プラスの相続財産がほとんどなく、借金やローンなどマイナスの財産の方が大きい場合には、相続放棄を選んでも問題はありません。

また、相続放棄をした後の空き家の管理義務についても注意が必要です。

相続放棄の直前までその物件に住んでいた、あるいはメンテナンスなどをおこなっていた場合、法律上はその不動産を「現に占有している」状態とみなされ、相続放棄後にも管理義務が残ります。

反対に、遠方に住んでおり空き家に関与していない場合には、相続放棄をすれば管理義務も発生しません。

このように、再建築不可物件を相続するかどうかは、他の財産とのバランスや管理義務の有無を踏まえて判断する必要があります。

固定資産税や維持管理費を負担し続けられるか

再建築不可物件を相続すると、実際に住むかどうかに関わらず、所有者には固定資産税を納める義務があり、加えて維持管理のための費用も発生します。

とくに老朽化が進んでいる場合は修繕や清掃、草木の手入れなども必要となり、思いのほか出費がかさむのが実情です。

固定資産税の金額は土地の評価額や建物の規模によって異なりますが、住宅用地の特例が適用されて最大6分の1にまで軽減されていても、年間で数万円から十数万円程度は発生します。さらに、物件の状態によっては修繕費や清掃費が重なり、合計で年間数十万円単位の負担となるケースも珍しくありません。

このように、再建築不可物件は活用が難しい一方で維持コストだけは確実に発生します。固定資産税や維持管理費を長期にわたって支払い続けられるかどうかも、相続の判断において重要なポイントです。

再建築不可物件を相続した人からの相談事例

弊社では、再建築不可物件を相続した人から「他の不動産会社では売却できなかった」「売却できず維持管理費の負担だけがかかっている」などのご相談をいただくことがあります。

ここでは、再建築不可物件を相続した人からの相談事例をピックアップして紹介します。

- 築古アパートを相続したが修繕費が重荷になっていたケース

- 住む予定がなく固定資産税の負担だけがかかっていたケース

- 共有名義で売却の合意が取れずトラブルになったケース

- 老朽化した戸建てで近隣から苦情を受けたケース

築古アパートを相続したが修繕費が重荷になっていたケース

築40年以上の木造アパートを兄弟で相続した事例です。

兄弟間では「家賃収入を得られる可能性があるから残したい」という意見と「これ以上維持できないから処分したい」という意見が対立し、話し合いは平行線を辿ります。

最終的には管理の限界を感じ、弊社にご相談いただく流れとなりました。

このように、再建築不可物件は家賃収入が途絶えて修繕費ばかりが発生することがあり、相続によって大きな負担を抱える結果につながる可能性があります。

「現時点では家賃収入があるから」といって安易に相続を決めるのではなく、将来的な維持管理のリスクも踏まえ、冷静に見極めることが大切です。

住む予定がなく固定資産税の負担だけがかかっていたケース

地方にある築50年以上の戸建てを相続した方の事例です。

不動産仲介業者に売却を相談したものの「一般の買主は見つからない」と断られ、打開策が見つからないまま時間が経過します。最終的に困り果て、弊社へご相談いただく流れになりました。

このように、使い道のない再建築不可物件を相続すると、固定資産税や管理費だけがかかり、日常生活にまで支障をきたすことがあります。

活用の見込みが立たない場合、安易に相続せず慎重に判断することが大切です。

共有名義で売却の合意が取れずトラブルになったケース

祖父の家を兄妹の共有名義で相続した事例です。

共有名義の不動産は売却の際に共有者全員の同意が必要となるため、身動きの取れない状態になり、最終的に弊社へご相談いただくことになりました。

このように、不動産を共有名義で相続すると、意見の相違から売却が進まない状態に陥ってしまうリスクがあります。とくに再建築不可物件は老朽化した物件が多いため、管理不全や近隣トラブルにつながるケースも少なくありません。

相続前に再建築不可物件をどのように扱うのかを相談し、意見が食い違っているときは自分の持分のみ売却することを検討するのも一つの手段です。

老朽化した戸建てで近隣から苦情を受けたケース

築55年の戸建てを相続したものの、老朽化により近隣から苦情を受けた事例です。

さらに役所からも「空き家対策特別措置法の対象になる可能性がある」と指摘を受け、固定資産税の優遇措置が外れる不安も抱えていたとのことです。加えて解体費用は300万円以上と試算され、個人での対応が難しい状況に陥り、最終的に弊社へ買取のご相談をいただきました。

再建築不可物件を長期間放置すると老朽化が進み、近隣住民とのトラブルや行政からの指導につながります。管理不全空き家や特定空き家に指定されると、住宅用地の特例の対象外となり、固定資産税の負担が最大6倍になるリスクもあります。

再建築不可物件を相続する際には、管理や解体にかかる費用まで考慮して判断しなければなりません。

再建築不可物件を含めた財産を相続するための手順

再建築不可物件を売却するまでの大枠の流れとしては、以下が基本です。

- 遺書が残されているかを確認する

- 誰が相続人にあたるのかを調査する

- 再建築不可物件以外の相続財産を確認する

- 遺産分割協議を行う

- 相続登記を行う

1. 遺書が残されているかを確認する

再建築不可物件を含む不動産を相続する際、最初に確認すべきなのは遺言書の有無です。

遺言書は、被相続人が自分の財産を「誰にどのように引き継がせるのか」を示した正式な書面であり、原則としてその内容が相続手続きにおいて最優先されます。

たとえば「自宅(再建築不可物件)は長男が引き継ぎ、預貯金は次男と三男で分ける」と記載されていれば、自宅は長男の単独名義で相続することになります。

このように遺言書の内容は強い効力を持ちますが、相続人全員が合意すれば遺産分割協議をおこない、遺言書とは異なる形で財産を分けることも可能です。

ただし、遺言書を確認しないまま遺産分割協議を進めると、後になって遺言書が発見された際に、手続きが最初からやり直しになってしまうことがあります。そのため、まずは遺言書が存在するかどうかを確認し、そのうえで次の手続きに進みましょう。

2. 誰が相続人にあたるのかを調査する

再建築不可物件を相続するにあたって、遺言書の確認の次に取り組むべきなのが「相続人調査」です。

相続人が揃っていなければ遺産分割の話し合いを進めることができず、もし後になって漏れていた相続人が見つかれば、協議が無効になってしまいます。相続のトラブルを避けるためにも、早い段階で相続人を正確に調べておかなければなりません。

相続人の範囲については、民法第887条から第890条にかけて以下のように定められています。

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹(配偶者の相続権)

第八百九十条 被相続人の配偶者は、常に相続人となる。

引用元: 民法|e-Gov 法令検索

配偶者は最優先で相続人となり、同時に誰と相続するのかは民法で定められた順位に基づいて決定します。具体的には、最初に優先されるのが被相続人の子ども、子どもがいない場合は父母などの直系尊属、それもいなければ兄弟姉妹が相続人となります。

たとえば父親が亡くなった場合、「相続人は母親と子どもの自分たちだけだろう」と思いがちですが、調査を進めると意外な相続人が判明することもあります。実際に存在した事例を挙げると、「父親が過去に離婚しており、相続権を持つ子どもが他にも存在した」という事実が発覚し、相続がやり直しになったというケースがありました。

このような見落としを防ぐためには、被相続人の出生から死亡までの戸籍を連続して取り寄せ、相続人を漏れなく確認する「戸籍調査」が必要になります。

スムーズに相続を進めるためにも、被相続人の戸籍を取り寄せ、誰が相続人なのかを早めに確定させましょう。

3. 再建築不可物件以外の相続財産を確認する

再建築不可物件を相続するかどうかを判断する際には、その他の財産や負債を含めて全体像を確認する必要があります。

相続の対象となるのは、預貯金などプラスの財産だけでなく、借金や住宅ローンなどマイナスの財産も含まれます。具体的な財産の例は以下のとおりです。

| プラスの財産 | マイナスの財産 |

|---|---|

| ・預貯金 ・不動産 ・不動産の権利(借地権や抵当権など) ・有価証券 ・自動車、バイク ・貴金属、美術品、骨董品など ・損害賠償請求権 ・生命保険の解約返戻金 |

・借金 ・各種ローン ・未払いの税金や医療費 ・損害賠償債務 |

不動産は基本的にはプラスの財産ですが、前述したとおり再建築不可物件は多数のリスクを抱えていることから、実務上はマイナスの財産とみなされることも多いです。

もしもプラスの財産が少なく、再建築不可物件に加えて借金やローンなどマイナスの財産が多い場合には、この段階で相続放棄をすることも検討する必要があります。

相続放棄の手続きには期限があり、「相続の開始を知った日から3か月以内」に家庭裁判所で申し立てをしなければなりません。期限を過ぎると、再建築不可物件や借金も含め、すべてを相続するものと扱われてしまいます。

再建築不可物件の相続は負担が大きくなりやすいため、他に残された財産や負債と合わせて全体のバランスを確認し、相続するべきかどうかを判断しましょう。

4. 遺産分割協議を行う

遺言書がないときや、遺言書があっても相続人全員が協議に合意したときには「遺産分割協議」をおこないます。

遺産分割協議で対象となるのは不動産だけでなく、預貯金や株式などの金融資産、さらには借金などの負債も含まれます。再建築不可物件は扱いに困ることも多いため、「誰が相続するか」「どのように処分するか」を明確にしておかなければ、後々の管理や売却でトラブルに発展しかねません。

遺産分割の方法は以下のとおりです。

| 分割方法 | 概要 |

|---|---|

| 現物分割 | 相続財産をそのままの状態で分配する方法 |

| 代償分割 | 1人の相続人が相続財産を取得し、他の相続人に代償金を支払う方法 |

| 換価分割 | 相続財産を売却し、売却金を相続人同士で分ける方法 |

| 共有分割 | 相続人同士で不動産を共有状態にする方法 |

上記のうち、共有分割を選ぶと管理や処分の際に共有者全員の同意が必要となり、売却が進まないまま放置されるリスクが高まります。そのため、基本的にはその他の分割方法を選ぶようにしましょう。

遺産分割協議には法的な期限はありませんが、相続税の申告は相続開始から10か月以内におこなう必要があります。そのため、税務上の手続きに支障が出ないよう、できるだけ早めに遺産分割協議を終わらせましょう。

5. 相続登記を行う

再建築不可物件を相続する際には、遺産分割協議が終わったあとに「相続登記」をおこなう必要があります。

相続登記をおこなう際の流れは、以下が基本となります。

- 相続登記に必要な書類を準備する

- 登記申請書に必要事項を記入する

- 管轄の法務局に相続登記を申請する

- 登記完了後に登記識別情報通知を法務局で受け取る

提出した書類に不備がなければ、通常1〜2週間程度で登記が完了し、最後に登記識別情報通知が交付されます。

自分で申請すれば費用を抑えることも可能ですが、書類の準備や法務局とのやり取りには多くの時間と労力がかかるため、実際には司法書士へ依頼するケースが多いです。司法書士によって費用感は異なりますが、相続登記であれば5万円〜10万円程度になります。

なお、相続登記は2024年4月から法律で義務化されており、不動産の所有権を取得したことを知った日、または遺産分割が成立した日から3年以内に手続きを終える必要があります。

正当な理由なく申請を怠ると10万円以下の過料が科されるため、再建築不可物件を相続する場合は必ず相続登記を完了させましょう。

参照:相続登記が義務化されました(令和6年4月1日制度開始)|法務局

再建築不可物件を相続した場合にかかる税金

再建築不可物件を相続すると、いくつかの税金が発生します。主な税金の種類は以下のとおりです。

| 税金 | 概要 |

|---|---|

| 相続税 | 被相続人の財産を引き継ぐ際に課される税金 |

| 登録免許税 | 不動産の名義を相続人へ変更する際に発生する税金 |

| 固定資産税 | 不動産を所有していると毎年発生する税金 |

相続税

相続税とは、被相続人から財産を引き継ぐ際に課される税金です。課税対象は現金や預貯金だけでなく、不動産や株式、貴金属など幅広く、不動産の中には再建築不可物件も含まれます。

つまり、再建築不可で利用価値が限定されている土地や建物であっても、相続財産として評価されれば相続税の計算に組み込まれることになります。

計算方法は、まずすべての財産の合計額を算出し、そこから基礎控除額を差し引いて課税価格を求めます。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。

上記で算出した課税価格に対し、相続税率を当てはめて納税額が決まります。相続税は累進課税方式であり、課税価格が大きくなるほど高い税率が適用される仕組みです。

基礎控除額は「3,000万円+600万円×2人=4,200万円」となり、遺産総額から差し引いた後の課税価格は「1,800万円」となります。

課税価格1,000万円超から3,000万円以下の税率は15%であるため、相続税は「270万円」です。

なお、不動産の評価額を計算するためには複雑な計算式を用いることになるため、実際には税理士に依頼することが多いです。

相続税の申告と納税は、被相続人の死亡を知った日の翌日から10か月以内に終える必要があります。期限を過ぎると延滞税や加算税を課せられるため、早めに対応しましょう。

登録免許税

登録免許税とは、不動産の名義を変更する際に必要となる税金です。相続登記や所有権移転登記などの手続きを法務局でおこなう際に必ず課されるもので、再建築不可物件を相続する場合も例外ではありません。

税額は「不動産の固定資産税評価額 × 税率」で算出されます。税率は土地と建物で異なっており、また時限的に軽減措置が設けられています。

| 売買の対象 | 軽減税率 | 本則税率 |

|---|---|---|

| 土地 | 1.5% ※令和8年3月31日まで |

2% |

| 建物(住宅用家屋) | 0.3% ※令和9年3月31日まで |

2% |

たとえば、相続した建物の固定資産税評価額が1,500万円だった場合、住宅用家屋の軽減税率0.3%を用いると「1,500万円 × 0.3%=4万5,000円」となります。軽減措置が適用されず、本則税率の2.0%がかかれば「1,500万円 × 2.0%=30万円」となり、負担額は大きく変わります。

登録免許税の申請手続きは自分で進めることも可能ですが、必要書類の準備や法務局への申請には手間がかかります。そのため、実務上は司法書士に依頼し、登録免許税とあわせて手続きを進めるケースが多いです。

固定資産税

固定資産税とは、土地や建物などの固定資産を所有している人に毎年課される税金です。

所有者は1月1日時点の名義人とされ、固定資産の所在する市町村に納めることになります。徴収された税金は道路や上下水道の整備、福祉サービスの充実など、地域の公共事業に幅広く活用されています。

税額は「固定資産税評価額 × 税率(原則1.4%)」で求められます。評価額は国の基準に基づいて市町村が決定し、土地・建物・償却資産ごとに方法が異なります。

土地は地価公示価格を参考にした水準で、建物は新築した場合の価格に経過年数などを考慮して算出され、3年に1回の頻度で見直しがおこなわれる仕組みです。

実際の納付額については、毎年4〜5月頃に自治体から送られる納税通知書で確認します。

再建築不可物件を相続した場合でも、固定資産税は必ず発生するため、活用予定がないまま放置してしまうと負担だけが続く点に注意が必要です。

再建築不可物件を相続しないための方法

再建築不可物件を相続しないための方法は以下のとおりです。

| 方法 | 概要 |

|---|---|

| 代償分割 | 他の相続人が再建築不可物件を取得し、その代わりに現金などで補填を受ける方法 |

| 換価分割 | 不動産を売却して現金化し、その代金を相続人同士で分ける方法 |

| 相続放棄 | 再建築不可物件を含む一切の財産・負債を受け継がない方法 |

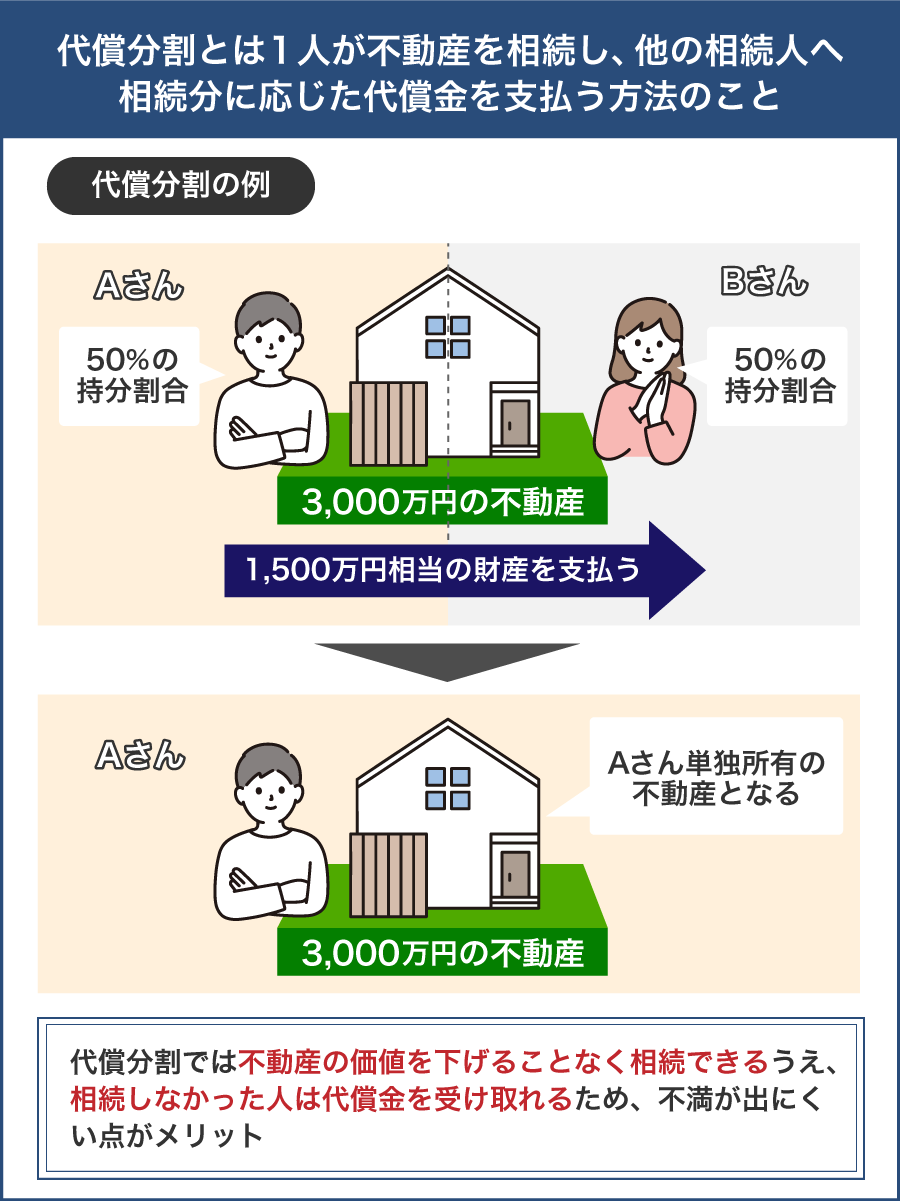

代償分割

代償分割とは、相続人のうち特定の一人が不動産を取得し、代わりに他の相続人へ現金を支払うことで遺産を公平に分ける方法です。土地や建物のように分筆や分割が難しい資産でも、代償金を用いることで不公平感を抑えて調整できます。

通常であれば1人あたり800万円分を受け取る権利がありますが、長女が不動産をすべて取得すると、他2人の相続人にとって不公平な相続となります。

そこで、代償金として長女が弟と妹にそれぞれ800万円を支払えば、公平な相続が可能です。

代償分割のメリットは、利用価値が低いとされる再建築不可物件でも「活用を希望する相続人」が取得できる点にあります。また、他の相続人も現金を受け取るため、トラブルに発展しにくいことも利点です。

デメリットとして、不動産の評価額の算定で意見が食い違いやすいこと、また代償金を用意する資金力が相続人に必要となる点が挙げられます。支払う側に十分な資金がなければ成立しないため、現実的に選べないケースも多いものです。

代償分割は、相続人の中に「再建築不可物件を将来的に利用したい」「代償金を支払えるだけの資金力がある」という人がいる場合に向いています。

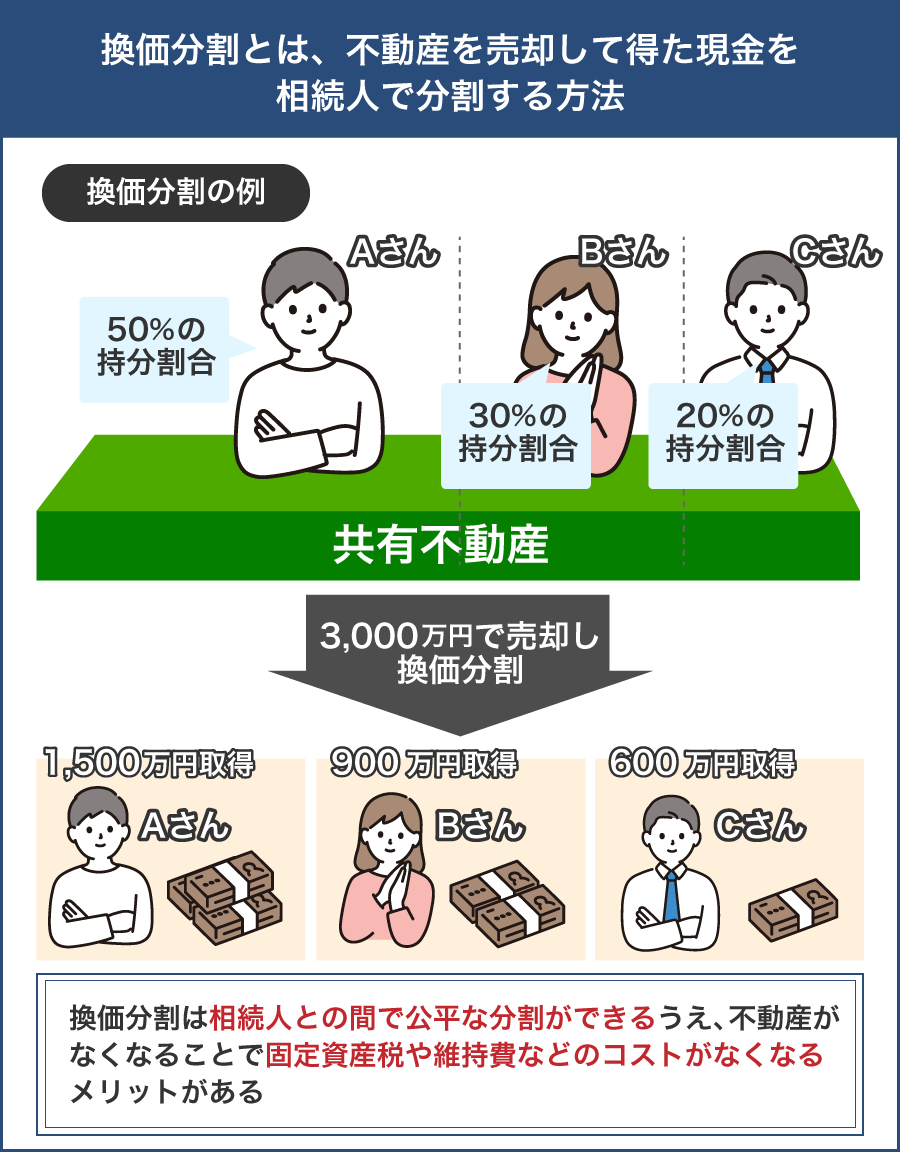

換価分割

換価分割とは、不動産を売却して現金に換え、その金額を相続人同士で分け合う方法です。土地や建物のように分けにくい資産でも、現金化すれば平等に分配できるため、多くの相続人が関わる場合でも合意形成が進みやすい特徴があります。

換価分割のメリットは、公平に分けやすい点に加え、相続税の納税資金を確保できることです。不動産を現金にすればスムーズに分割ができ、相続後に発生する支払いにも困らずに済むでしょう。

一方、売却を急ぐと市場価格より安く手放さざるを得ないことも多く、さらに仲介手数料や測量費用などの諸経費もかかります。

また、再建築不可物件は需要が限られるため、一般の不動産業者では買主が見つからず、換価分割そのものが成立しにくいケースも少なくありません。その場合、後ほど紹介する「訳あり物件専門の買取業者に依頼する」ことも検討してみてください。

換価分割は、相続人全員が現金での分配を希望しているときや、相続税の納税資金を準備したい場合に向いている方法です。

相続放棄

相続放棄とは、家庭裁判所に申し立てをおこない、再建築不可物件を含めて一切の財産や負債を相続しないと決める手続きです。相続が発生したことを知った日から3か月以内に申立てを行う必要があり、期限を過ぎると相続したものとみなされます。

再建築不可物件を相続せずに済むのがメリットですが、相続放棄は安易に選ぶべきではありません。

前述したとおり、相続放棄をすると再建築不可物件だけでなく、預貯金や株式などプラスの財産まで放棄することになるからです。また、不動産に住んでいたり管理をしていたり、現に物件を占有しているとみなされる状態の場合、相続放棄をしても管理義務が残り、倒壊や事故が起きたときに責任を問われてしまいます。

一方で、以下のようなケースであれば、相続放棄をするメリットがあります。

- 相続財産の大半が再建築不可物件や負債で占められている

- 遠方に住んでおり、再建築不可物件の居住や管理に関わっていない

- 相続人同士で揉めており、遺産分割に関わりたくない

相続放棄はあくまでも最終手段と捉え、他の方法が利用できず、上記のようなケースに当てはまる場合にのみ検討してみてください。

相続した再建築不可物件を活用するための方法

相続した再建築不可物件を活用する方法は以下のとおりです。

- 自身や親族で住む

- 再建築可能にする

- リフォームをして賃貸に出す

自身や親族で住む

相続した再建築不可物件を活用するもっともシンプルな方法は、自身や親族が住むことです。建物が使用可能な状態であれば、法律上は通常の住宅と同じように居住でき、生活の拠点として利用できます。

実際、再建築不可であることは「建て替えられない」という制約にすぎず、現に建物が残っている間は住むことに問題はありません。むしろ、相場より固定資産税が低めに抑えられるため、都心部や都市近郊で住宅を持てる点は一つのメリットともいえます。

ただし、火災や地震などで建物が全壊すると、新たに建築することができないため、その土地に再び住むことは不可能です。また、更地になれば固定資産税が最大6倍に増えるリスクもあります。

住み続けるにあたっては、水回り設備や配管、屋根の防水など最低限の修繕を施しておくことが重要です。適切にメンテナンスをしておけば、建物の劣化を防げるだけでなく、将来的に賃貸活用を検討する際にも役立ちます。

再建築可能にする

再建築不可物件であっても、一定の条件をクリアすれば再建築可能な状態にできます。再建築可能になれば建て替えができるようになり、通常の不動産と同じように売却することも可能です。

再建築可能な状態にする主な方法は以下のとおりです。

- 敷地の一部を後退させて接道義務を満たす(セットバック)

- 隣地の一部を買い取って接道義務を満たす

- 隣地と土地の等価交換をおこなって接道義務を満たす

- 43条但し書きの許可を申請する

しかし、上記の手続きは高度な専門知識を要し、自治体の審査も厳格です。申請が認められないケースも多く、条件を満たせそうな状況であっても、必ず成功するとは限らない点に注意が必要です。

再建築可能にできれば活用の幅は大きく広がりますが、実現するためには難易度が高い手続きが伴います。そのため、再建築可能にする際には不動産会社や建築の専門家に相談し、手続きを進めても問題ないかどうかを慎重に判断しましょう。

リフォームをして賃貸に出す

再建築不可物件は建て替えこそできませんが、内装の補修や設備交換などの小規模なリフォームは可能です。そのため、ある程度の修繕をおこなえば、賃貸物件として貸し出して家賃収入を得る方法も選択肢のひとつとなります。

ただし、前述したとおり、2025年の建築基準法改正によって「4号特例」が廃止され、これまで認められていた大規模なリフォームは事実上できなくなりました。現在できる工事は壁紙の張り替えや水回り設備の交換、軽微な補修などに限られており、大規模なリノベーションで資産価値を高める方法は取りにくくなっている点に注意が必要です。

また、再建築不可物件は接道条件を満たしていないことが多く、工事車両や重機の進入が難しいケースもあります。資材搬入の手間や工期の長期化によってリフォーム費用が通常より高額になりやすい傾向にあります。

さらに賃貸需要の乏しい地域では空室になるリスクもあり、修繕費や設備交換費用も管理者の負担となるため、初期投資を回収できない可能性もあります。

このように、リフォームを前提に賃貸活用を検討する場合は、立地条件や需要、費用対効果をしっかりと考える必要があります。

再建築不可物件を相続後に処分する方法

再建築不可物件を相続したものの、活用する予定がない場合は、以下いずれかの方法での処分を検討してみてください。

- 訳あり物件専門の買取業者に依頼する

- 自治体に寄付する

- 空き家バンクを利用して買主や貰い主を探す

訳あり物件専門の買取業者に依頼する

再建築不可物件は、一般の不動産会社ではなかなか売却が進まず、長期間買主が見つからないケースが多くあります。しかし、訳あり物件を専門に扱う買取業者であれば、建物を解体したり大規模な修繕をしたりする必要がなく、そのままの状態でも売却が可能です。

訳あり物件専門の買取業者は、再建築不可物件を収益化するノウハウを持っているためです。「訳あり物件を買い取り、リフォームなどしてから再販する」という仕組みが確立されているため、他社では難しい物件でも好条件で買い取ってもらえる可能性があります。

上記のほか、訳あり物件専門の買取業者に依頼するメリットは以下のとおりです。

- スピーディ-に現金化が可能

- 業者に直接買い取ってもらうため、仲介手数料が不要

- 契約不適合責任が免除される

- 士業と連携している業者であれば、相続登記なども一任できる

自治体に寄付する

再建築不可物件を手放す方法のひとつとして、所在する自治体に寄付を申し出るという手段があります。ただし、単純に「寄付がしたい」という申し出だけで受け入れてもらうことはできません。

自治体にとって不動産は「固定資産税」という大切な税収の対象です。寄付を受け入れることは、その税収を自ら手放すことを意味するため、基本的には消極的な姿勢を取ります。

そのため、実際に寄付が認められるのは、公共の利益につながる土地や施設と判断された場合に限られます。たとえば、道路拡張や公共用地としての利用価値があると認められたケースなどです。

このような事情から、自治体への寄付は「試しに相談してみる程度」の選択肢に留まると認識しておきましょう。寄付を受け入れるかどうかは自治体の判断次第となるため、期待し過ぎない程度に相談してみるのも一つの手段です。

空き家バンクを利用して買主や貰い主を探す

空き家バンクとは、自治体や民間企業が運営する「空き家を所有する人と利用希望者をつなぐサービス」です。

売却や賃貸を希望する物件を登録すると、移住を検討している人や安価な住まいを探している人に情報が公開されます。再建築不可物件であっても、空き家という条件を満たせば登録が可能です。

ただし、登録できたからといって必ず買主や借主が見つかるわけではありません。空き家バンクには再建築可能な物件も多く登録されているため、比較されると条件が見劣りし、なかなか選ばれにくいのが実情です。

実際には、相場よりかなり安く提示しなければ成約につながらなかったり、登録から長期間経過しても問い合わせが全くなかったりするケースも少なくありません。

そのため、空き家バンクの利用は処分方法のひとつとして考えておく程度が現実的です。登録しておけば買主や貰い主が見つかる可能性もありますが、すぐに解決策になると過度な期待はせず、専門業者への売却や他の活用法とあわせて検討しましょう。

まとめ

再建築不可物件を相続すると、建て替えや大規模リフォームができない、固定資産税の負担が増える、老朽化による被害が生じる恐れがあるなど、多くのリスクが伴います。さらに、一般の買主には売却が難しく、子どもや孫に負の遺産を残してしまいかねません。

そのため、相続前の段階であれば、代償分割や換価分割、相続放棄といった方法を検討し、再建築不可物件を引き継がない選択を取るようにしましょう。

一方、すでに相続してしまった場合で活用の予定がないなら、空き家バンクや自治体への寄付も手段のひとつです。しかし、現実的には難しい方法のため、早期に解決を図りたい方には訳あり物件専門の買取業者への依頼がおすすめです。

よくある質問

再建築不可物件かどうかはどのように確認できますか?

再建築不可物件に該当するかどうかは、その物件を管轄する自治体の窓口で確認できます。また、各自治体の公式サイトで「指定道路図」などのデータが公開されていれば、こちらでも確認が可能です。

再建築不可物件の相続税は安くなりますか?

再建築不可物件は相続税評価額が低くなりやすいことから、相続税も安くなるケースが多いです。ただし、土地の立地や利用状況によって評価額は変わるので、減額されるとは限りません。

再建築不可物件を更地にして駐車場にすれば収益化できますか?

立地条件や周辺の需要によっては収益化できる場合があります。ただし、更地にすると固定資産税が最大6倍になるリスクがあるため、工事費や維持費、賃料の相場などを考慮したうえで慎重に判断しましょう。