共有名義でローンは夫・頭金は妻の場合はどうするべき?贈与税対策や持分の計算、将来のリスク

住宅ローンは夫の単独名義で組み、妻が頭金を出すケースでは、税務調査や将来の名義整理で問題になりにくい方法として、出資割合に応じた持分で共有名義にするケースが実務上は多く見られます。

出資割合と登記上の持分割合が異なると、その差額について「実質的に贈与があったのでは」と見られやすく、結果として贈与税の論点になりがちです。弊社の実務経験上でも、資金の出所が追える場面(売却・相続・離婚など)で指摘が入りやすい典型例だと感じています。

出資割合と登記上の持分割合が異なると、その差額分について「夫婦間で贈与があった」と判断され、贈与税が発生する可能性があり、実務上は税務署から指摘を受けやすい典型的なパターンといえます。

実際に贈与税が発生するかどうかは、登記の内容によって次のように分かれます。

| 登記上の名義 | 具体例 | 贈与税の有無 |

|---|---|---|

| 適切な持分割合の共有名義 | 夫が住宅ローンで3,000万円、妻が頭金で1,000万円を出したケースで、夫の持分3/4、妻の持分1/4として登記 | 出資割合と持分割合が一致しているため、通常は贈与税の論点になりにくい |

| 誤った持分割合の共有名義 | 夫が住宅ローンで3,000万円、妻が頭金で1,000万円を出したケースで、夫の持分1/2、妻の持分1/2として登記 | 妻が出資額以上の持分をもつため、「夫から妻へ、持分相当額1,000万円を贈与した」とみなされる可能性がある |

| 夫婦どちらかの単独名義 | 夫が住宅ローンで3,000万円、妻が頭金で1,000万円を出したケースで、夫の単独名義で登記 | 妻が持分をもたないため、「妻から夫へ、頭金1,000万円を贈与した」とみなされる可能性がある |

「ローンは夫・頭金は妻」のケースで、贈与税が問題になりやすいポイントを避けるには、実際の出資割合と登記上の持分割合を一致させ、資金の流れも説明できる状態にしておくことが重要です。

また、すでに誤った持分割合や単独名義で登記してしまった場合でも、

当初から実際の出資割合と登記内容が食い違っていた「誤り」であることを説明できる場合には、「更正登記」によって正しい持分割合へ修正できる可能性があります。登記内容に不安がある場合は、不動産に詳しい司法書士へ相談すると安心です。

一方で、共有名義には、将来的に不動産の活用や売却で意見が分かれやすいといったリスクや、頭金を出した妻が住宅ローン控除を受けられないといった注意点もあります。

そのため、贈与税だけでなく、家計全体や将来設計も踏まえたうえで、出資方法や名義を検討することが大切です。

本記事では、「ローンは夫・頭金は妻」の場合の贈与税の考え方や対策、共有名義にする際の持分割合の計算方法を解説します。あわせて、共有名義ならではのリスクや注意点についても詳しく紹介します。

目次

「ローンは夫・頭金は妻」は出資割合に合わせて共有名義にすべき

不動産の名義は、「誰がどれだけお金を出したか」という実際の出資割合に合わせるのが原則です。

そのため、住宅ローンは夫の単独名義で組み、妻が頭金を出すケースでは、実務上は出資割合に応じた持分で共有名義にしておく方が、後々の説明がしやすいケースが多いです。

「大黒柱の夫名義にするのが普通だろう」「夫婦だからなんとなく共有でいいだろう」という安易な判断で名義を決めてしまうと、実際の出資割合と登記上の持分割合が一致せず、贈与税が発生する可能性があります。

たとえば、妻が独身時代に貯めた貯金から頭金を出したにもかかわらず、夫の単独名義で登記してしまうと、登記内容や資金の流れを確認する相続・離婚・住宅売却時の調査などをきっかけに、税務署から「妻から夫へ、頭金相当額を贈与した」と指摘されるケースがあります。

また、「妻も頭金を出したから」という理由で、持分1/2ずつで登記するのも危険です。夫名義の住宅ローンで購入費用の大半を負担しているにもかかわらず、同じ持分割合にすると、「夫から妻へ、持分相当額を贈与した」と判断されるおそれがあります。

「ローンは夫・頭金は妻」の贈与税の考え方

不動産の名義は、出資割合に応じた持分で登記するのが、税務上の原則です。出資割合と登記上の持分割合が一致していない場合、その差額分について「夫婦間で財産を無償で渡した」と判断され、贈与税が発生する可能性があります。

住宅ローンは夫の単独名義で組み、妻が頭金を出すケースで贈与税が発生するかどうかは次のとおりです。

- 適切な持分割合の共有名義|贈与税は発生しない

- 誤った持分割合の共有名義|贈与税が発生する可能性がある

- 夫婦どちらかの単独名義|贈与税が発生する可能性がある

適切な持分割合の共有名義|贈与税は発生しない

夫の住宅ローンの借入額と妻の頭金といった「夫婦それぞれの出資割合」と「登記上の持分割合」が一致していれば、通常は贈与税の課税対象にはなりにくいです。

たとえば、4,000万円の物件に対し、夫が住宅ローンで3,000万円、妻が頭金で1,000万円を出した場合、出資割合は「夫3:妻1」です。

この割合と一致するように、夫の持分3/4、妻の持分1/4として登記すれば、自分が出したお金の分だけ自分の権利にしたことになるため、資金の流れも整合していれば、税務上の説明は通しやすいでしょう。

誤った持分割合の共有名義|贈与税が発生する可能性がある

「夫婦それぞれの出資割合」と「登記上の持分割合」が一致していない、つまり出資額以上の持分をもたせて登記してしまうと、贈与税が発生する可能性があります。

たとえば、夫が住宅ローンで3,000万円、妻が頭金で1,000万円を出したケースで、持分を半分ずつにしてしまうと、妻は出資額(1,000万円)以上の権利(2,000万円分)をもつことになります。

この差額の1,000万円分は、「夫から妻へ、持分相当額を贈与した」とみなされる可能性があります。夫婦間の贈与は一般贈与として扱われ、贈与額が1,000万円の場合、2026年現在の税率では231万円の贈与税が発生します。

「夫婦だから半分ずつが公平そう」「将来のことを考えて共有にしたい」といった理由で持分を決めてしまうと、意図せず贈与税の対象になってしまうことがあるため、正しい持分割合で登記することが重要です。

夫婦どちらかの単独名義|贈与税が発生する可能性がある

妻も頭金を支払っているのにもかかわらず、「ローンを払っていくのは夫だから」という理由で夫の単独名義にしてしまうと、贈与とみなされる可能性があります。

たとえば、夫が住宅ローンで3,000万円、妻が頭金で1,000万円を出したケースで、夫の単独名義にしてしまうと、妻の出した1,000万円が夫への贈与と判定され、贈与税が課せられる可能性があります。

ただし、贈与税には年間110万円の基礎控除額が設けられているため、この範囲内の頭金であれば、贈与税を回避できます。基礎控除額を超える額を頭金として出資する場合は、出資割合に応じた持分で共有名義にしましょう。

「ローンは夫・頭金は妻」で贈与税を回避するための対策

住宅ローンは夫の単独名義で組み、妻が頭金を出すケースでは、名義やお金の管理方法を誤ると、意図せず贈与税の対象になってしまうことがあります。

そのため、次のような対策を意識することが重要です。

- 出資割合に合わせた持分で共有名義にする

- 生活費・教育費以外の貯金は個別の口座で管理する

- 登記済の場合は「更正登記」で訂正する

- 贈与税の配偶者控除を利用する

出資割合に合わせた持分で共有名義にする

住宅ローンは夫の単独名義で組み、妻が頭金を出すケースで贈与税を回避するためには、夫婦の共有名義で登記し、出資割合に応じた持分を設定することが重要です。

「誤った持分割合の共有名義|贈与税が発生する可能性がある」で解説したとおり、誤った持分割合で登記してしまうと、出資額以上の権利をもつことになるため、夫婦間の贈与とみなされる可能性があります。

そのため、出資割合と持分割合が一致するように登記しましょう。たとえば、夫が住宅ローンで3,000万円、妻が頭金で1,000万円を出すのであれば、出資割合と一致するように、夫の持分3/4、妻の持分1/4として登記すれば、贈与税を回避できます。

生活費・教育費以外の貯金は個別の口座で管理する

生活費・教育費以外の貯金は、夫婦それぞれの名義の口座で管理することが重要です。

家賃や食費、光熱費といった生活費、子どもの学費や塾代などの教育費については、夫婦間でお金を渡したり、口座間で移動させたりしても、原則として贈与にはあたりません。一方で、それ以外の貯金については、税務上の扱いに注意が必要です。

税務調査では、「そのお金が誰の収入・貯金なのか」というお金の出所が重視されます。そのため、すべての資金を共同口座にまとめてしまうと、頭金の原資が夫のものなのか、妻のものなのか区別がつきにくくなります。

将来の住宅購入に備える貯金は、それぞれ自分名義の口座で管理し、資金の流れを明確にしておくことが、「贈与ではない」と説明するための大切なポイントです。

登記済の場合は「更正登記」で訂正する

「すでに誤った持分割合で登記してしまった」という場合でも、「更正登記(こうせいとうき)」という手続きを行えば、あとから正しい持分割合に修正することが可能です。

更正登記は、実際の出資割合と登記内容が一致していない場合に、その誤りを正すための手続きです。売却や相続などの手続きが具体化してからでは、更正ではなく持分移転扱いになることもあるため、誤りに気づいた段階での対応が重要です。

ただし、更正登記は「最初から登記内容が実態とズレていた場合」に限って認められる手続きです。あとから夫婦間の話し合いで持分を変更したい場合や、実質的に贈与と評価される場合には、更正登記ではなく「持分移転(贈与・売買)」として扱われる可能性があります。

また、更正登記には登録免許税などの実費や、司法書士へ依頼する場合の報酬がかかります。そのため、できるだけ最初の登記の段階で、正確な出資割合をもとに持分を計算しておくのが理想です。

更正登記については、次の記事で詳しく解説しています。

贈与税の配偶者控除を利用する

婚姻期間が20年以上の夫婦であれば、「贈与税の配偶者控除(通称:おしどり贈与)」を利用できる可能性があります。

居住用不動産やその購入資金の贈与について、最大2,000万円まで贈与税がかからなくなります。毎年の基礎控除額110万円もあわせて利用できるため、合計2,110万円まで非課税枠が広がります。

なお、この制度を利用するためには、婚姻期間が20年以上であることに加え、贈与を受ける配偶者が実際にその住宅に住むことや、同じ配偶者控除を過去に使っていないことなど、いくつかの要件を満たす必要があります。

長く連れ添った夫婦で、「家を買うタイミングで、夫が長年支えてくれた妻にも持分を多めに渡したい」といった場合に有効な手段です。

ただし、婚姻期間が20年以上というハードルがあるため、若い世代の夫婦が住宅を購入するケースでは、最初から出資割合に合った持分で登記する方が現実的といえるでしょう。

「ローンは夫・頭金は妻」で共有名義にする際の持分割合の計算方法

住宅ローンは夫の単独名義で組み、妻が頭金を出すケースで共有名義にする場合、それぞれの出資割合に応じた正しい持分割合で登記する必要があります。

持分割合は、実際に負担した出資額をもとに計算します。

夫の出資額:住宅ローンの借入額(※実際の返済原資が夫の収入であることが前提)

妻の出資額:自分の預貯金や、親からの援助で用意した頭金

たとえば、4,000万円の住宅を購入し、夫が住宅ローンで3,000万円、妻が頭金として1,000万円を出した場合の持分割合は次のように計算し、夫3/4・妻1/4の割合で共有名義にするのが適切です。

妻:1,000万円 ÷ 4,000万円 = 1/4

出資割合と持分割合が一致していれば、「夫婦間で財産を贈与した」とはみなされず、贈与税を回避できます。

【親からの援助がある場合の注意点】

親から住宅資金の援助を受ける場合は、「住宅取得等資金の贈与税の非課税」特例を利用できる場合があります。一定の要件を満たすことで、省エネ住宅であれば1,000万円まで、一般住宅であれば500万円まで、贈与税がかかりません。

ただし、この特例を利用するためには、贈与を受けた本人の名義を登記することが条件です。たとえば、妻の親からの援助を頭金として使う場合は、その援助額に応じた妻の持分を登記しなければなりません。

妻が親から援助を受けているにもかかわらず、その分を夫の持分として登記してしまうと、「妻の親から夫への贈与」と扱われ、非課税特例を適用できなくなります。

また、たとえ贈与税が0円になる場合でも、税務署への贈与税の申告は必須です。申告を忘れると特例が適用されず、通常の贈与税が課されてしまうため、期限内の申告を忘れないようにしましょう。

「ローンは夫・頭金は妻」で共有名義にするリスクや注意点

住宅ローンは夫の単独名義で組み、妻が頭金を出すケースで、贈与税を回避したい場合は、出資割合に応じた持分で共有名義にする必要があります。

しかし、1つの不動産を複数人で所有する「共有名義」は、将来的にトラブルへ発展するリスクもあります。そのため、共有名義を選ぶ際は、次のような共有名義ならではのリスクや注意点を事前に理解しておくことが大切です。

- 夫婦のどちらかが反対すると、不動産の活用・売却が難しくなる

- 固定資産税や維持管理費の負担で揉める可能性がある

- 相続の際に権利関係が複雑になりやすい

- 離婚の際に財産分与が複雑になる

- 妻は「住宅ローン控除」を受けられない

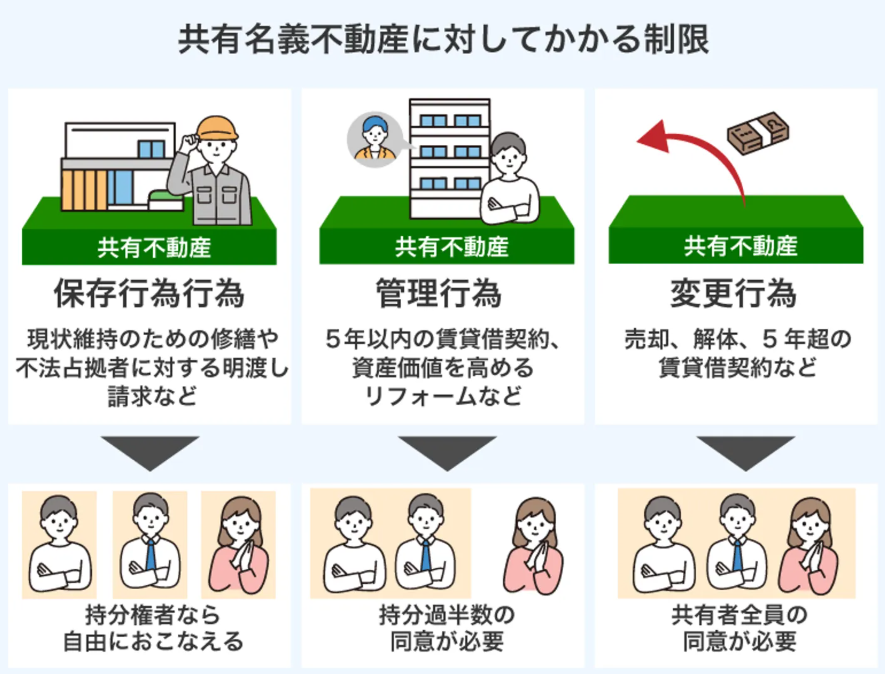

夫婦のどちらかが反対すると、不動産の活用・売却が難しくなる

共有名義の不動産は、売却や賃貸、建て替えなどの重要な判断を行う際に、共有者との調整が必要になります。単独名義の不動産と比べて、意思決定に時間がかかりやすい点が特徴です。

行為の内容によって必要となる同意の範囲は、次のように異なります。

| 行為の種類 | 具体例 | 条件 |

|---|---|---|

| 変更行為 |

・不動産の売却 ・建物の解体・建て替え・増改築 ・長期の賃貸借契約(建物:3年超/土地:5年超) ・不動産への抵当権設定 |

共有者全員の同意が必要 |

| 管理行為 |

・大規模なリフォーム ・短期の賃貸借契約(建物:3年以内/土地:5年以内) ・宅地の整地 |

共有持分の過半数分の同意が必要 |

| 保存行為 |

・建物の修繕 ・軽微なリフォーム ・不法占拠者への明け渡し請求 ・無権利者名義の抹消登記請求 ・火災や災害時の建物滅失登記 |

共有者の合意は不要 |

夫婦関係が良好なうちは問題になりにくいものの、将来的に一方が「家を売って住み替えたい」と考え、もう一方が「思い出があるから売りたくない」と反対した場合、必要な同意が得られず、手続きが進まなくなることがあります。

また、婚姻中は話し合いで意見をそろえられる場合でも、離婚後は状況が大きく変わります。離婚後も共有名義のままの場合、連絡が取りづらくなったり、感情的な対立が生じたりして、不動産の活用や売却が長期間ストップしてしまうケースは、実務でも少なくありません。

こうしたリスクを避けるためにも、購入時点で将来の売却や住み替えの方針を夫婦で話し合い、必要に応じて持分割合や名義の在り方を慎重に検討しておくことが重要です。

共有名義ならではのトラブルについて知りたい場合は、次の記事も参考にしてみてください。

固定資産税や維持管理費の負担で揉める可能性がある

固定資産税や修繕費、管理費といった維持管理にかかる費用は、持分割合を目安に負担するのが一般的です。

しかし、固定資産税の納付書は、共有名義であっても代表者1人にまとめて届くため、実務では、一方が立て替えて支払っているケースも少なくありません。

夫婦であれば問題にならないこともありますが、負担割合をあいまいにしたままにしておくと、「どちらがどれだけ払っているのか」が分かりづらくなり、不公平感が生じやすくなります。

とくに、共働きで生活費を折半している夫婦の場合は、固定資産税や管理費の扱いが夫婦喧嘩の原因になることもあります。

また、外壁や屋根の修繕費、設備の交換費用など、まとまった金額が必要になる場面では、負担割合をめぐって意見が食い違い、話し合いが難航するケースも珍しくありません。

こうしたトラブルを避けるためにも、固定資産税や維持管理費の負担割合について、夫婦で話し合うことが重要です。双方が合意していれば、負担割合は柔軟に調整できるため、家計のバランスを見ながら無理のない形を選ぶと良いでしょう。

共有名義の固定資産税については、次の記事も参考にしてみてください。

相続の際に権利関係が複雑になりやすい

夫婦のどちらかが亡くなった場合、その人がもっている持分は相続財産になります。残っている配偶者に自動的に持分が移るわけではないため、思わぬ相続人が関わり、権利関係が複雑になるリスクがあります。

たとえば、子どものいない夫婦で夫が亡くなった場合、夫の持分は妻だけでなく、夫の親や兄弟姉妹にも相続される可能性があります。その結果、家の一部が配偶者の親族の権利となり、将来売却や活用をしようとした際に、親族全員の同意が必要になってしまいます。

また、子どもがいる場合でも、配偶者と子どもで相続したあと、さらに次の世代へと相続が重なることで、持分が細かく分かれていく可能性があります。世代を重ねるごとに共有者が増え、不動産に関する意思決定に時間がかかりやすくなります。

こうしたリスクを避けるためにも、どちらかが亡くなった場合に持分を残された配偶者へ引き継ぐ内容の遺言書を作成するなど、相続を見据えた対策を事前に考えておくことが大切です。

共有名義の不動産の相続トラブルや対策は、次の記事も参考にしてみてください。

離婚の際に財産分与が複雑になる

離婚時に不動産がある場合、家を売却して現金で分けるのか、どちらかが住み続けて相手に清算金を支払うのかなど、財産分与の方法をめぐって揉めるリスクがあります。

とくに共有名義の場合は、双方の意見がそろわないと売却に進めないため、トラブルになりやすい点に注意が必要です。一方が売却を希望し、もう一方が住み続けたいと主張した場合、手続きが長期間ストップしてしまうこともあります。

また、夫名義の住宅ローンが残っている間に、登記上の名義を妻へ変更するのは簡単ではありません。多くの住宅ローン契約では、ローン契約者がその住宅に居住していることを条件としています。そのため、名義変更や住む人を変えるには金融機関の承諾が必要となり、手続きが難航することもあります。

一方で、共有名義のまま離婚することにもリスクがあります。たとえば、妻が住み続け、夫が家を出た場合でも、住宅ローンは夫名義のまま残るため、返済が滞るリスクが生じます。

さらに、共有名義を解消しないままにしておくと、将来、元配偶者が亡くなった際に、その持分が相続され、元配偶者の親族と共有関係になるといった事態に発展する可能性もあります。

共有名義にする場合には、「もしもの時の取り決め」をあらかじめ話し合っておくと良いでしょう。

たとえば「離婚時には家を売却してローンを完済し、残った現金を分ける」「加齢や病気などで、どちらかが住み続けられなくなった場合は、売却や持分の整理を検討する」と決めておけば、将来のリスクや生活の変化にも柔軟に対応しやすくなります。

離婚時に共有名義不動産がある場合の対処や財産分与については、次の記事も参考にしてみてください。

妻は「住宅ローン控除」を受けられない

住宅ローンは夫の単独名義で組み、妻が頭金を出すケースでは、妻側は住宅ローン控除を利用できません。住宅ローン控除は、実際にローンを借りて返済している人が対象となる制度のためです。

たとえ、妻が頭金を出し、登記上は共有名義であっても、住宅ローンの契約者または連帯債務者でない限り、妻は「返済義務を負っていない」と扱われるため、住宅ローン控除の対象外となります。

もし夫婦共働きで、2人とも住宅ローン控除を受けたいのであれば、夫婦それぞれがローンを契約する「ペアローン」や、夫婦で連帯して債務を負う「連帯債務型」も検討すると良いでしょう。これらのローンであれば、夫婦双方が控除の恩恵を受けることが可能です。

まとめ

夫がローン、妻が頭金という形で負担が分かれる場合、実務上は「出資割合と登記持分をそろえる」ことが、後の売却・相続・離婚局面で説明を通しやすくする出発点になります。

出資割合と持分割合を一致させておけば、夫婦間の贈与と判断されるリスクを回避できます。

すでに単独名義で登記してしまっている場合でも、出資実態と登記内容が一致していなければ、更正登記によって修正できる可能性があります。早めに対応を検討することが大切です。

一方で、共有名義には注意点もあります。不動産の売却や活用には共有者との協議が必要となり、維持管理費や固定資産税の負担をめぐって揉めることもあります。また、相続や離婚の際には権利関係が複雑になりやすい点にも注意が必要です。

さらに、住宅ローンが夫の単独名義である場合、妻が頭金を出して共有名義にしていても、妻は住宅ローン控除を受けられません。税制上のメリット・デメリットを含めて、家計全体でどの方法が適しているかを検討することが重要です。

よくある質問

「ローンは夫・頭金は妻」で共有名義にしたら確定申告が必要ですか?

住宅ローンを借りている夫は、住宅ローン控除を受けるために、原則として初年度は確定申告が必要です。会社員の場合、2年目以降は年末調整で対応できます。

一方、妻は住宅ローンを借りておらず、控除の対象にもならないため、共有名義であっても基本的に確定申告は不要です。

贈与税はどのくらいかかる?

贈与税は、1年間に受け取った贈与額から基礎控除額110万円を差し引いた金額に、税率をかけて計算します。

税率は、贈与をする人と受け取る人の関係によって異なります。「ローンは夫・頭金は妻」のような夫婦間の贈与は、一般贈与として扱われ、下記の一般贈与の税率表が適用されます。

【一般贈与の税率表】

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

たとえば、夫から妻へ1,000万円の贈与があった場合、課税価格は890万円(1,000万円 − 110万円)となり、税率40%・控除額125万円が適用されるため、贈与税は231万円となります。

夫名義の住宅ローンを妻が支払ったら贈与税が発生する?

原則として、夫名義の住宅ローンは夫が返済すべきものです。仮に、妻が夫名義の住宅ローンを支払った場合、その支払額は「妻から夫への贈与」とみなされる可能性があります。

とくに実務で問題になりやすいのが繰上返済です。仮に妻の貯金からまとまった額を返済すると、その時点で贈与と判断されるケースは実務上少なくありません。

住宅ローンは、夫の単独名義と夫婦の共有名義のどちらが良い?

どちらが良いかは、現在の収入状況だけでなく、将来のライフプランによって判断することが大切です。

夫婦の共有名義で住宅ローンを組む場合、収入を合算できるため借入可能額が増え、希望に合った住宅を選びやすくなるほか、夫婦それぞれが住宅ローン控除を受けられる点がメリットです。

一方で、出産や退職などにより、どちらかの収入が減った場合は、返済負担が重くなる可能性があります。

将来の働き方がまだ定まっていない場合や、売却・相続時の手続きをできるだけシンプルにしたい場合は、夫の単独名義を選ぶ方が安心なケースもあります。

夫婦の住宅ローンの選択肢については、次の記事でも詳しく解説しています。