共有名義の固定資産税のルール!誰が払う・負担割合・支払い方法・滞納リスクとトラブル対策

共有名義不動産の固定資産税について、「誰が払うのか」「持分割合どおりに負担しなければならないのか」「代表者だけが支払えばよいのか」と悩む方もいるでしょう。

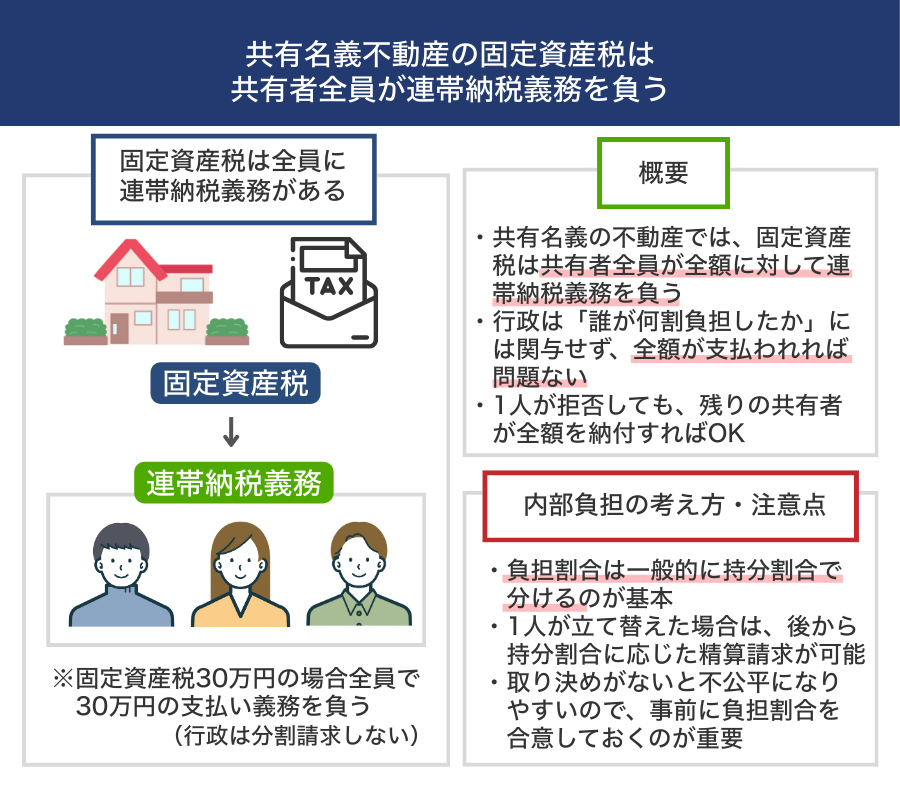

結論からいうと、共有名義不動産の固定資産税は、共有者全員が連帯して納税義務を負います。ただし、実務上は代表者に納税通知書が届き、代表者がまとめて納付したうえで、共有者間で負担分を精算するケースが一般的です。

共有名義の固定資産税に関する基本ルールをまとめると、次のとおりです。

| 項目 | 基本ルール |

|---|---|

| 共有名義の固定資産税の納税者 | 共有者全員が連帯して納税義務を負う |

| 納税通知書の送付先 | 自治体が把握している代表者宛に送付されるケースが多い |

| 固定資産税の負担額 | 自治体への納税義務とは別に、共有者間では持分割合や話し合いで決めた負担割合に応じて精算する |

| 固定資産税の支払いの流れ | 代表者が各共有者の負担分を集めて納付する、または代表者が先に納付してあとから精算する |

| 固定資産税の納付期限 | 自治体が定める納期限に従って納付する。年4期に分けて納付するほか、一括納付できる場合もある |

| 固定資産税の納付先 | 原則として不動産所在地の市区町村へ納付する。東京23区内の固定資産税は東京都へ納付する |

| 固定資産税の支払い方法 | 納付書払い・口座振替・クレジットカード・スマホ決済などがあるが、対応方法は自治体によって異なる |

| 滞納した場合のリスク | 延滞金が発生し、納付されない状態が続くと、共有者全員に徴収や差し押さえのリスクが及ぶ可能性がある |

共有名義不動産では、固定資産税を「誰が納付するか」だけでなく、「共有者間でどう精算するか」も重要です。精算方法が曖昧なままだと、代表者の立て替えが続いたり、他の共有者が負担分を支払わなかったりして、トラブルに発展することがあります。

トラブルを防ぐには、代表者任せにせず、納税通知書や領収書の共有、負担割合・精算期限・支払い方法の取り決めをしておくことが大切です。

本記事では、共有名義の固定資産税の納税者や負担割合、支払い方法、滞納リスク、起こりやすいトラブルと対策、固定資産税が払えない場合や負担が大きい場合の対処法について、共有名義不動産・共有持分の買取を行う弊社の実務情報も踏まえてわかりやすく解説します。

目次

共有名義の固定資産税は誰が払う?

共有名義の不動産にかかる固定資産税は、代表者だけでなく共有者全員が連帯して納税義務を負います。

前提として、固定資産税は、原則として毎年1月1日時点で登記簿または固定資産課税台帳などに所有者として登記・登録されている人に課されます。共有名義の場合は、複数の共有者が所有者として扱われるため、共有者全員が不動産全体にかかる固定資産税について連帯して納税義務を負います。

実務上は、納税通知書や納付書が代表者に送付されるのが一般的ですが、代表者はあくまでも自治体からの通知を受け取る窓口であり、代表者が1人で固定資産税を負担するわけではありません。

たとえば、兄弟3人で共有している不動産について長男に納付書が届いたとしても、長男だけが固定資産税を負担する義務を負うわけではありません。実務では、長男が代表して納付し、他の兄弟とは事前に集金する、または納付後に精算するなど、共有者間で決めた方法に沿って負担することがあります。

【固定資産税は共有者全員で負担しなければならない?】

共有者全員に納税義務があるといっても、実際に誰がいくら負担するかは、共有者間で決めることができます。

自治体との関係では、共有名義不動産にかかる固定資産税が全額納付されていればよく、共有者のうち誰がいくら負担したか、どのように精算したかまでは基本的に関与しません。

そのため、共有者同士で話し合ったうえで、共有者間の内部的な精算ルールとして、不動産に住んでいる共有者が固定資産税を全額負担するという取り決めにすることも可能です。

ただし、何の取り決めもないまま代表者や一部の共有者が全額を立て替えていると、後から「誰がいくら負担するのか」をめぐってトラブルになることがあります。

自治体は共有者間の負担割合までは決めてくれないため、負担額や精算期限は共有者同士であらかじめ決めておきましょう。

【状況別】共有名義不動産の固定資産税は誰に納税義務がある?

共有名義不動産の固定資産税は、原則として毎年1月1日時点の所有者に課され、共有名義の場合は共有者全員が連帯して納税義務を負います。

ただし、相続登記が済んでいない場合や、共有者の1人が死亡した場合などは、「誰が納税義務者になるのか」がわかりにくくなることがあります。

まずは、状況別に固定資産税の納税義務者と実際の納付方法を確認しましょう。

| 状況 | 納税義務者 | 実際の納付方法 |

|---|---|---|

| 夫婦・親子・兄弟で共有名義にしている場合 | 共有者全員 | 代表者宛ての納付書でまとめて納付し、持分割合や共有者間で決めた割合に応じて精算する。 |

| 共有者の1人だけが不動産に住んでいる場合 | 共有者全員 | 代表者宛ての納付書で納付し、共有者間の合意に応じて精算する。居住者が多めに負担する、または全額負担する取り決めも可能。 |

| 登記名義人が死亡し、相続登記が済んでいない場合 | 亡くなった人の相続人など | 相続人代表者宛てなどに届く納付書で納付し、相続人間で負担分を精算する。相続人が複数いる場合は、誰が通知を受け取り、誰がいつまでにいくら負担するかを決めておく。 |

| 共有名義のまま共有者の1人が死亡した場合 | 残りの共有者と、亡くなった共有者の相続人など | 代表者宛ての納付書でまとめて納付し、亡くなった共有者の持分に相当する負担分は相続人側で整理する。 |

| 離婚後も元夫婦の共有名義が残っている場合 | 共有名義が残っている限り、元夫婦の双方 | 代表者宛ての納付書で納付し、元夫婦間で持分割合や合意内容に応じて精算する。住み続けている側が多めに負担する取り決めも可能。 |

納税義務者になることと、実際に誰がいくら負担するかは別の問題です。自治体との関係では、共有名義不動産にかかる固定資産税が全額納付されることが重要であり、共有者間の負担割合や精算方法は、基本的に共有者同士で整理する必要があります。

実務上、とくにつまずきやすいのは「相続登記が済んでいない場合」と「共有者の1人が死亡した場合」です。

相続登記が済んでいない場合でも、登記名義が亡くなった人のままであることを理由に、固定資産税の課税が止まるわけではありません。たとえば、親名義の不動産を兄弟3人で相続したものの相続登記をしていない場合、兄弟3人で固定資産税の負担方法や納付窓口を決める必要があります。

共有者の1人が死亡した場合は、残りの共有者だけでなく、亡くなった共有者の相続人も固定資産税の負担に関わります。兄弟2人で2分の1ずつ共有していた不動産で兄が亡くなった場合、兄の持分に応じた負担分を今後誰が支払うのか、兄の相続人側で整理しておく必要があります。

なお、上記のように登記名義人や共有者が死亡している場合は、1月1日時点の状況によって固定資産税の扱いが変わります。1月1日より前に亡くなっている場合は、その時点で不動産を現に所有している相続人などが納税義務者として扱われます。一方、1月1日後に亡くなった場合は、亡くなった人に課されたその年度分の納税義務を相続人が承継します。

実務でも、固定資産税の支払いは共有者間・相続人間のトラブルの火種になりやすい部分です。納税義務者と実際の負担方法を整理し、「誰がいつまでにいくら支払うのか」を共有者間・相続人間で決めておきましょう。

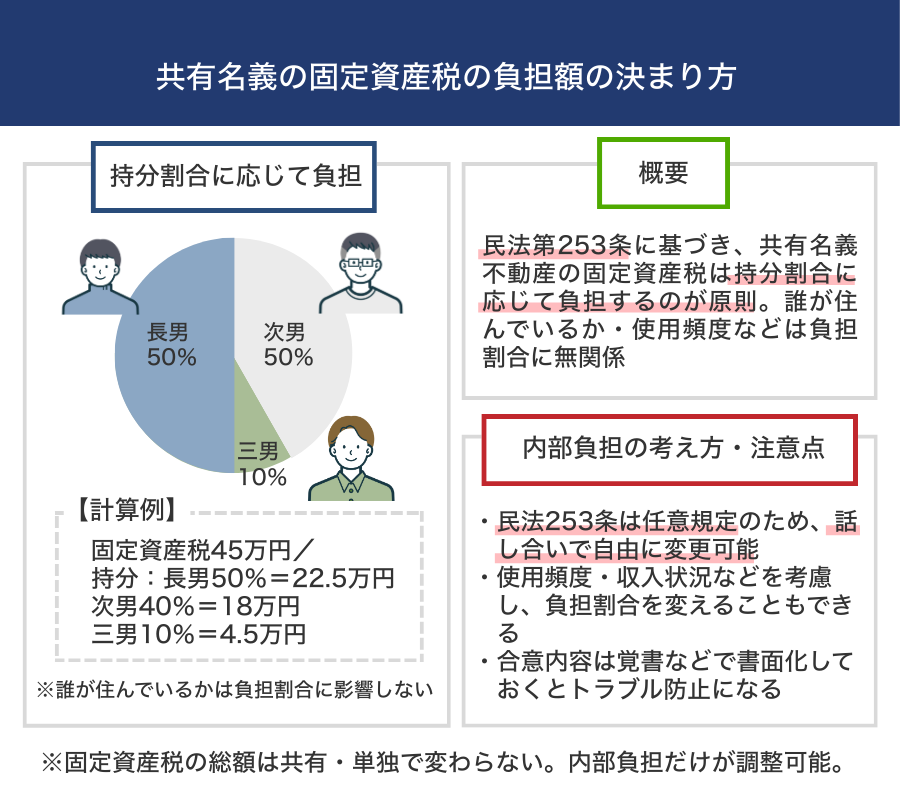

共有名義の固定資産税の支払額はどうやって決める?

共有名義不動産の固定資産税は、共有者全員が連帯して納税義務を負います。ただし、これは自治体に対する関係であり、共有者間で最終的に誰がいくら負担するかとは分けて考える必要があります。

共有者間の負担額は、原則として持分割合を基準にします。ただし、共有者同士で合意できる場合は、利用状況や管理負担などを踏まえて別の負担割合にすることも可能です。

- 持分割合に応じて負担額を決める

- 共有者同士の話し合いで負担額を決める

どちらの方法を選ぶ場合でも、代表者に納税通知書や納付書が届き、代表者がまとめて納付したうえで共有者間で精算するケースが多いです。そのため、負担割合だけでなく、誰がいつまでに支払うのか、納付後にどう精算するのかまで決めておくことが大切です。

持分割合に応じて負担額を決める

まず原則として、共有名義不動産に関する費用負担は、共有者間の内部負担としては民法第253条に従い、各共有者の持分割合に応じて負担します。固定資産税についても、共有者間では持分割合を基準に負担額を決めるケースが一般的です。

たとえば、固定資産税が45万円で、共有持分が「長男50%、次男40%、三男10%」の場合、それぞれの負担額は次のようになります。

- 長男:45万円 × 50% = 22.5万円

- 次男:45万円 × 40% = 18万円

- 三男:45万円 × 10% = 4.5万円

持分割合で分ける方法は、登記上の権利割合をもとに計算できるため、共有者間で説明しやすいのがメリットです。共有者ごとの利用状況に大きな差がない場合や、固定資産税の負担について特別な取り決めがない場合は、まず持分割合を基準に負担額を考えるとよいでしょう。

ただし、持分割合で負担する場合でも、自治体が共有者ごとに納付書を分けてくれるわけではありません。実際には、代表者宛ての納付書でまとめて納付し、事前に集金する、または納付後に他の共有者から負担分を精算してもらう流れになります。

弊社に寄せられる共有持分の買取相談でも、代表者が固定資産税を毎年立て替えているものの、他の共有者から負担分を回収できず、共有持分の売却を検討されるケースがあります。

持分割合で分ける場合でも、金額だけでなく「誰がいつまでに支払うのか」まで決めておくことが重要です。

共有者同士の話し合いで負担額を決める

固定資産税の負担額は、共有者同士の話し合いで持分割合とは異なる内容に決めることも可能です。

たとえば、次のような取り決めが考えられます。

- 不動産に住んでいる共有者が固定資産税を全額、または多めに負担する

- 賃料収入を受け取っている共有者が固定資産税を全額、または多めに負担する

- 共有名義の空き家の管理を担っている共有者の負担を考慮し、固定資産税の負担割合を調整する

たとえば、親子共有名義の不動産に親だけが住み続けている場合は、親が固定資産税を全額負担する取り決めにすることがあります。

また、共有名義の空き家について、特定の共有者が草刈りや郵便物の確認、換気・清掃、近隣対応などを続けている場合は、その管理負担を考慮して固定資産税の負担を軽くすることもあります。

ただし、話し合いで負担割合を変える場合は、口約束のままにしないことが大切です。実務上も、最初は「住んでいる人が払う」「管理負担を踏まえて税負担を調整する」といった認識で一致していても、数年後に固定資産税や修繕費の負担が増えたり、管理の手間が偏ったりして、共有者間で不満が出るケースがあります。

負担割合に加え、誰が納付するのか、いつまでに精算するのか、固定資産税以外の管理費・修繕費をどう扱うのかまで決めておきましょう。合意内容は、後から確認できるように書面で残しておくことが重要です。

共有名義の固定資産税の負担額シミュレーション

固定資産税は、原則として課税標準額に税率をかけて計算される税金です。課税標準額は不動産の評価額をもとに決まりますが、土地については住宅用地特例などによって評価額より低くなることがあります。

共有名義の場合でも、不動産全体に対して固定資産税が課される点は単独名義の場合と同じです。共有者間の負担額は、納税通知書に記載された固定資産税額をもとに決めます。

ここでは、持分割合に応じて負担する前提で、課税標準額をもとに固定資産税の負担額をシミュレーションします。

・固定資産税率は標準税率の1.4%で計算する

・共有者間では、持分割合に応じて負担する前提で計算する

・土地については住宅用地特例が適用される前提で、一般住宅用地は評価額の3分の1、小規模住宅用地は評価額の6分の1を課税標準額として計算する

なお、以下のシミュレーションは、上記条件に基づく簡易的な試算です。共有者ごとの負担額は、持分割合や共有者間の取り決めなどによって異なります。

また、固定資産税額は、物件の評価額、課税標準額、住宅用地特例の適用状況などによって変わります。正確な税額は、自治体から届く納税通知書や課税明細書の「評価額」「課税標準額」「税額」で確認しましょう。

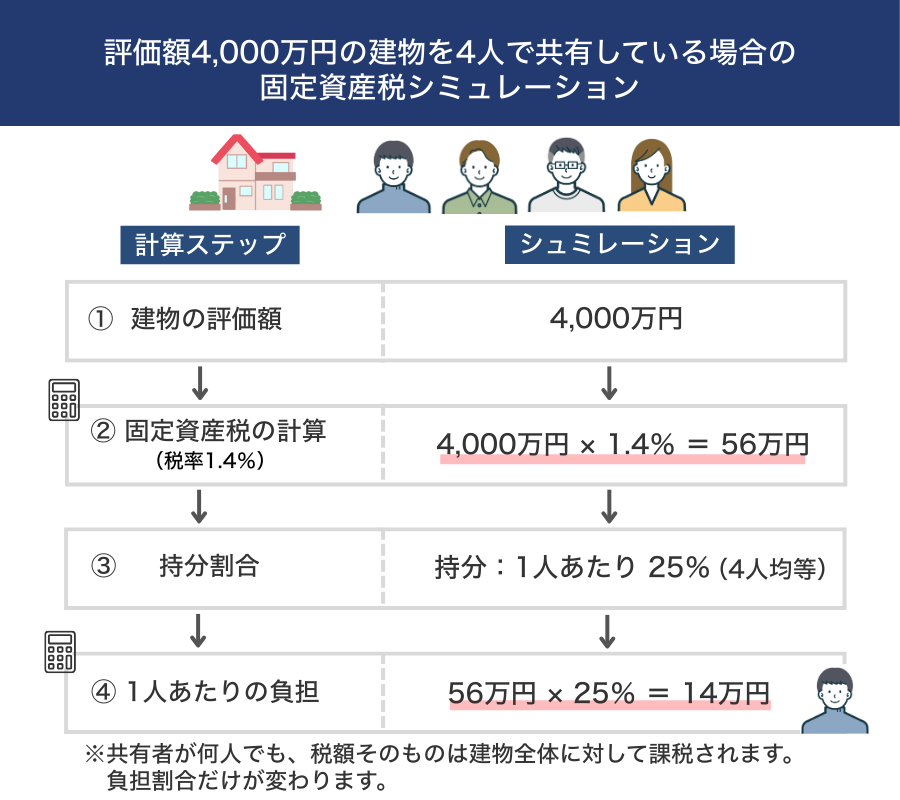

課税標準額4,000万円の建物を4人で共有している場合

まずは、課税標準額4,000万円の建物を4人で共有しているケースです。ここでは、共有者4人が均等に持分を持っているため、1人あたりの持分割合は25%として計算します。

建物の課税標準額:4,000万円

固定資産税率:1.4%

共有者:4人

持分割合:1人あたり25%

建物の固定資産税は、課税標準額に固定資産税率をかけて計算します。

固定資産税額が56万円で、共有者4人の持分割合が25%ずつの場合、1人あたりの負担額は次のとおりです。

このケースでは、1人あたりの年間負担額は14万円が目安になります。

ただし、これは持分割合に応じて負担する前提での試算であり、共有者間で合意している場合は、建物を使用している共有者が多めに負担するなど実際の負担額が変わることもあります。

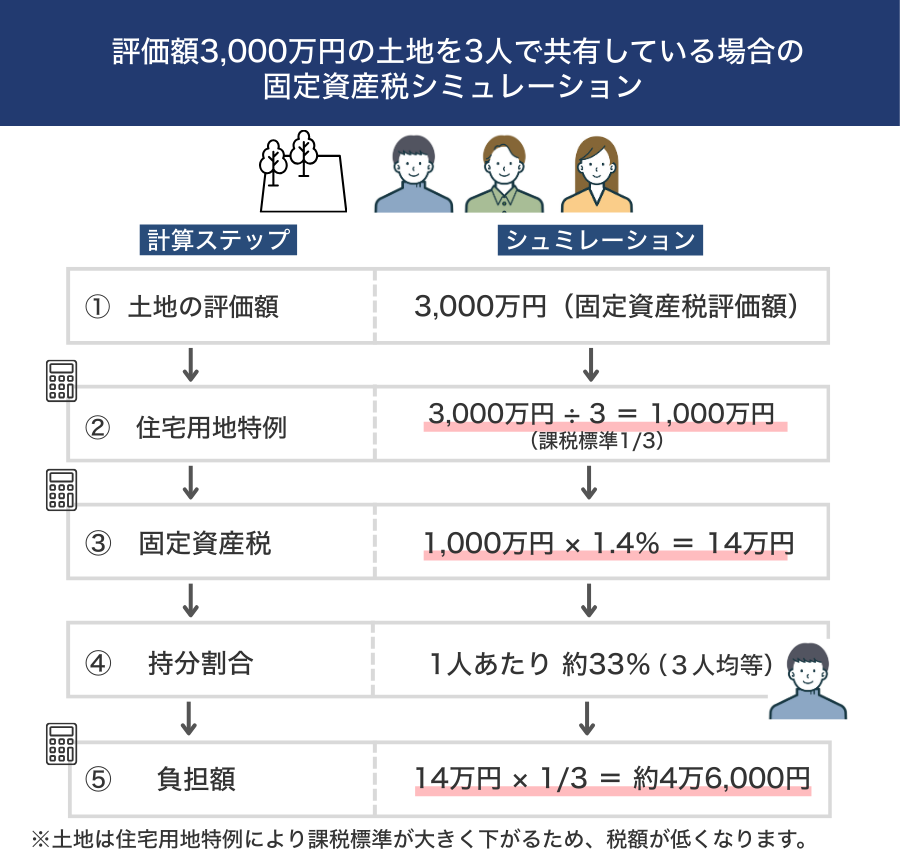

評価額3,000万円の土地を3人で共有している場合

次に、評価額3,000万円の土地を3人で共有しているケースです。土地については、住宅用地特例によって課税標準額が下がることがあります。ここでは、一般住宅用地として評価額の3分の1を課税標準額とする前提で試算します。

土地の評価額:3,000万円

住宅用地特例:一般住宅用地として評価額の3分の1を課税標準額とする

固定資産税率:1.4%

共有者:3人

持分割合:1人あたり約33%

まず、住宅用地特例を反映した課税標準額と固定資産税額を計算します。

固定資産税額:1,000万円 × 1.4% = 14万円

固定資産税額が14万円で、共有者3人が均等に持分を持っている場合、1人あたりの負担額は次のとおりです。

このケースでは、1人あたりの年間負担額は約4万6,000円が目安になります。土地の固定資産税は、評価額そのものだけでなく、住宅用地特例によって課税標準額がどれだけ下がるかで大きく変わります。

ただし、これは持分割合に応じて負担する前提での試算です。共有者間で合意している場合は、土地を駐車場や資材置き場として主に利用している共有者が多めに負担するなど、実際の負担額が変わることもあります。

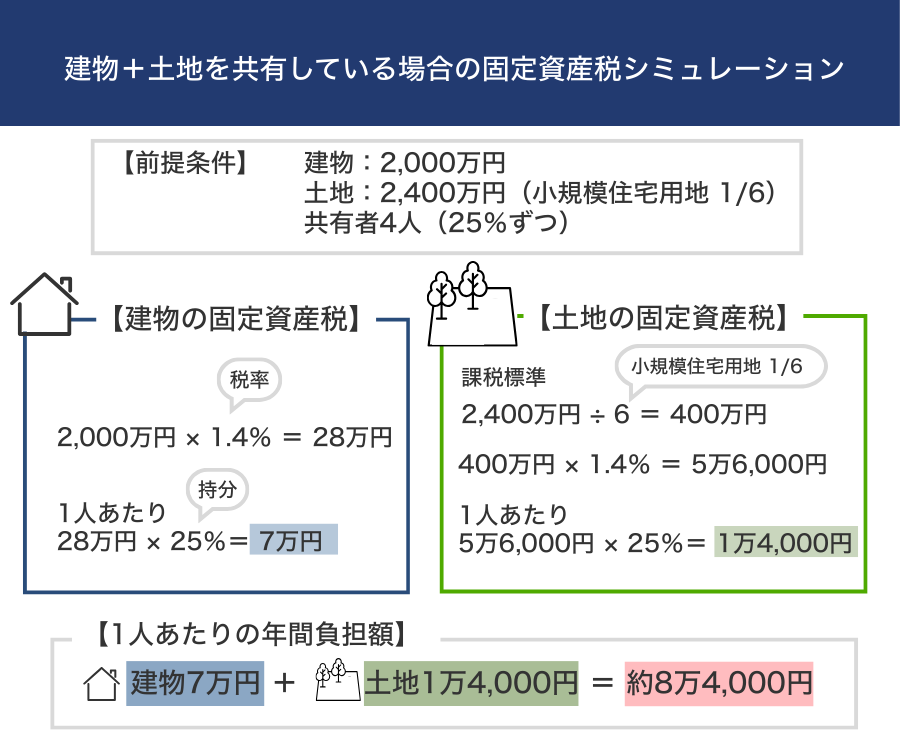

課税標準額2,000万円の建物・評価額2,400万円の土地を4人で共有している場合

最後に、建物と土地の両方を4人で共有しているケースです。実務では、建物だけ・土地だけではなく、建物と土地の両方が共有名義になっているケースも多くあります。

建物の課税標準額:2,000万円

土地の評価額:2,400万円

住宅用地特例:小規模住宅用地として評価額の6分の1を課税標準額とする

固定資産税率:1.4%

共有者:4人

持分割合:1人あたり約25%

まず、建物と土地の固定資産税を計算します。建物は課税標準額2,000万円、土地は小規模住宅用地として評価額の6分の1を課税標準額とする前提です。

固定資産税額: 2,000万円 × 1.4% = 28万円

1人あたりの負担額:28万円 × 25%(1/4)= 7万円

【土地の固定資産税】

課税標準額:2,400万円 ÷ 6 = 400万円

固定資産税額:400万円 × 1.4% = 5万6,000円

1人あたりの負担額:5万6,000円 × 25% = 1万4,000円

上記を合計すると、1人あたりの年間負担額は次のとおりです。

建物:7万円

土地:1万4,000円

1人あたりの年間負担額:合計 約8万4,000円

このように、建物と土地の両方を共有している場合は、建物分と土地分を分けて計算し、持分割合に応じて負担額を算出します。

土地については住宅用地特例の有無や種類によって税額が大きく変わるため、実際の負担額を確認するときは、納税通知書や課税明細書の「評価額」「課税標準額」「税額」を確認しましょう。

ただし、これは持分割合に応じて負担する前提での試算です。共有者間で別の負担割合に合意している場合は、建物に住んでいる人や土地を主に利用している人が多めに負担するなど、実際の負担額はその合意内容に応じて変わります。

共有持分の固定資産税の計算方法については、次の記事でも詳しく解説しています。

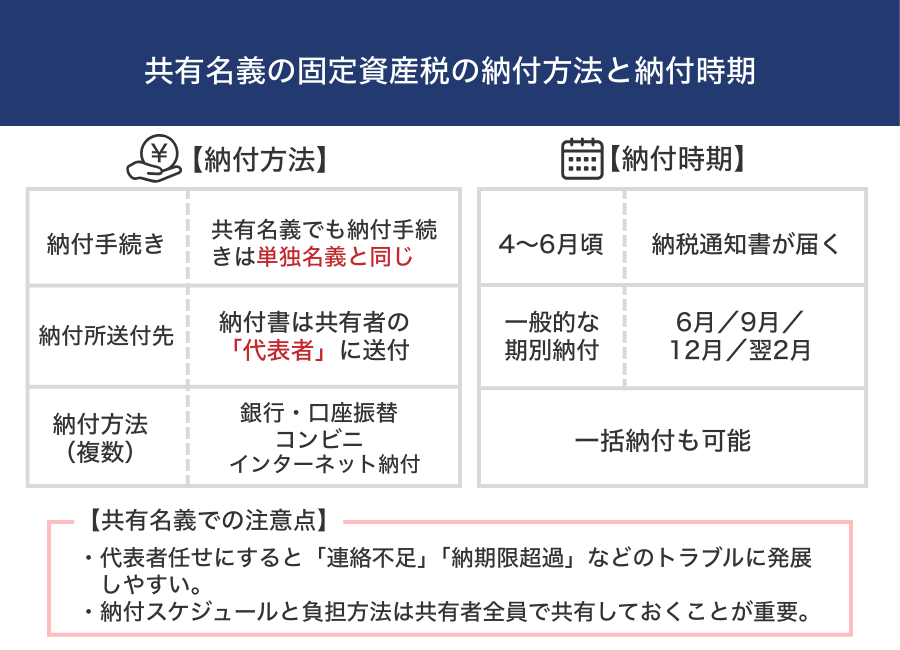

共有名義の固定資産税の納付期限と支払い方法

共有名義の固定資産税は、代表者宛てに届いた納付書で納付し、事前に負担分を集める、または納付後に共有者間で精算するのが一般的です。

納付方法は通常の固定資産税と同じで、金融機関・コンビニ・口座振替・インターネット納付など、自治体が用意している方法を利用できます。

近年は、納付書に印字されたeL-QRやeL番号を使い、地方税お支払サイトからクレジットカード・インターネットバンキング・ペイジーなどで納付できる場合もあります。なお、支払い方法によっては手数料がかかることがあります。

納付時期は自治体によって異なりますが、毎年4月〜6月頃に納税通知書が届き、年4回の期別納付または一括納付で支払うのが一般的です。

期別納付の場合は、6月・9月・12月・翌年2月のように分けて納付する自治体もあります。具体的な納期限は自治体ごとに異なるため、納税通知書や自治体の案内で確認しましょう。

共有名義の場合、納付書は代表者に届くのが一般的であるため、他の共有者が納付額や支払い状況を把握していないケースもあります。

代表者任せにすると、「他の共有者が納期限を知らないまま期限を迎えた」「代表者が納付したのに負担分を精算してもらえない」といったトラブルにつながりやすくなります。納税通知書が届いたら、税額・納期限・支払い方法を共有者全員で確認しておきましょう。

共有名義の固定資産税を納付する流れ

共有名義の固定資産税は、代表者宛てに届いた納付書で納付し、共有者間で負担分を精算するのが一般的です。

ただし、代表者に納付書が届くからといって、代表者だけが固定資産税を負担するわけではありません。

「誰がいくら負担するのか」「いつまでに精算するのか」で揉めないよう、代表者が通知内容を共有し、共有者間で負担額と精算期限を確認しながら進めましょう。

1.代表者が納税通知書を受け取る

まず、自治体から固定資産税の納税通知書や納付書が代表者宛てに送付されます。

なお、代表者に納付書が届くのは、行政との連絡・通知をスムーズにするためです。納付書が誰に届いたとしても、固定資産税について共有者全員が連帯して納税義務を負う点は変わりません。

実務上、代表者だけが通知内容を把握しており、他の共有者が納期限や税額を知らないまま精算が遅れるケースがあります。納税通知書が届いたら、代表者は税額・納期限・納付方法を確認し、共有者全員に共有しましょう。

代表者は持分割合・居住地・登記の順番などをもとに決まる

代表者は、自治体の基準により選ばれるのが一般的です。たとえば、持分割合が多い人、不動産がある市区町村に住んでいる人、登記簿の記載順が早い人などが代表者になるケースがあります。

ただし、代表者は一度決まったら変更できないものではありません。現在の代表者が高齢で納付管理が難しい場合や、遠方に住んでいて納税通知書の確認が遅れやすい場合は、実際に管理しやすい共有者へ変更できないか自治体に確認するとよいでしょう。

代表者を変更したい場合は、「共有代表者変更届」や「代表者指定(変更)届」などを不動産所在地の自治体へ提出するのが一般的です。提出先は、資産税課・税務課など固定資産税を担当する窓口で、変更が翌年度の課税から反映される自治体もあります。

なお、届出書の名称や必要な同意者は自治体によって異なります。共有者全員の同意が必要な自治体もあれば、新旧代表者の署名・同意を求める自治体もあるため、事前に固定資産税の担当窓口へ確認しましょう。

また、共有名義の固定資産税について、持分ごとに別々の納付書を発行してもらうことは原則できません。そのため、代表者に納付管理の負担が偏っている場合は、代表者の変更だけでなく、共有者間で精算方法や支払期限を決めておくことも大切です。

2.代表者がまとめて納付し、共有者間で精算する

納税通知書の内容を確認したら、代表者宛ての納付書で固定資産税を納付します。納付方法は、金融機関・コンビニ・口座振替・インターネット納付など、自治体が用意している方法から選びます。

共有者間の精算方法は、事前に負担分を集めてから代表者が納付する方法と、代表者が先に納付してから他の共有者に請求する方法があります。

ただし、代表者が先に立て替える場合は、他の共有者から負担分を回収できないことがあります。とくに親族間や相続後の共有名義では、少額だからと請求を先延ばしにしたり、関係悪化を避けて言い出せなかったりして、未精算分が積み重なるケースがあります。

実務でも、代表者が毎年固定資産税を立て替えていたものの、他の共有者に請求しづらいまま数年分が未精算となり、共有持分の売却を検討するケースがあります。

未精算を防ぐには、納付前に各共有者から負担分を集める方法も有効です。代表者が立て替える場合でも、納付前に負担額・支払期限・振込先を共有しておきましょう。

共有者ごとの負担額と精算期限を確認しておく

共有者ごとの負担額は、持分割合に応じて決める方法と、共有者間の合意で決める方法があります。実務では、まず持分割合に応じた金額を負担額のベースにし、不動産の利用状況や管理負担を踏まえて調整するケースがあります。

仮に、固定資産税が20万円で、共有者2人の持分が2分の1ずつであれば、1人あたり10万円が負担額を決める際のベースになります。実務では、この金額を出発点にしつつ、不動産の利用状況や管理負担を踏まえて調整するケースがあります。

たとえば、共有名義不動産が空き家で、一方の共有者だけが草刈り・換気・郵便物の確認・近隣対応などを担っている場合は、共有者間で合意のうえ、管理している共有者を5万円、管理をしていない共有者を15万円とすることも考えられます。

もちろん、このような調整は一方的に決められるものではありません。固定資産税の負担割合は、共有者同士が納得できる形で決めることが大切です。

また、親族間では支払いの期限が曖昧になりやすく、後から「いつ払う話だったのか」で揉めることがあります。最初に精算期限を決めておけば、翌年以降も同じ流れで確認・請求しやすくなります。

精算時に揉めないためには、少なくとも次の内容を共有者間で確認しておきましょう。

- 固定資産税の総額

- 各共有者の負担額

- 代表者が先に納付するのか、納付前に負担分を集めるのか

- 精算期限

- 振込先や支払い方法

共有名義の固定資産税を滞納した場合のリスク

※上記の延滞金割合は、主に納期限後1ヵ月以内の目安です。延滞金の割合は毎年見直され、1ヵ月を超えると異なる割合が適用されるため、実際の割合や金額は自治体の案内で確認してください。

固定資産税を滞納すると、名義が単独か共有かにかかわらず、延滞金が発生し、自治体から督促や差し押さえなどの徴収手続きが進められることがあります。

共有名義の場合に注意したいのは、「代表者にお金を渡したから自分は関係ない」とは言い切れない点です。共有者間では代表者に負担分を渡していたとしても、自治体に固定資産税が納付されていなければ、共有者全員に滞納リスクが及ぶ可能性があります。

実務でも、代表者が納付を忘れていた、共有者間で精算できないまま納期限を過ぎていた、代表者に渡した負担分が実際には納付されていなかった、といった事情から滞納につながるケースがあります。代表者任せにせず、共有者全員で納付状況を確認しておきましょう。

延滞金が発生する

固定資産税を納期限までに納付しないと、滞納した日数に応じて延滞金が加算されます。

延滞金の割合は毎年見直され、納期限からの経過日数によっても異なります。具体的な割合は自治体の案内で確認が必要ですが、例として東京都小平市では、令和8年中の延滞金割合について、納期限の翌日から1ヵ月を経過する日までは年2.8%、1ヵ月を経過した日以降は年9.1%と案内されています。

仮に、固定資産税20万円を納期限から3ヵ月程度滞納した場合、令和8年中の延滞金割合を前提にすると、延滞金は単純計算で3,500円前後になる可能性があります。ただし、実際の金額は滞納日数やその年の延滞金割合、端数処理によって変わるため、正確な金額は自治体に確認しましょう。

滞納期間が長くなるほど延滞金は増えていくため、固定資産税そのものだけでなく、延滞金の負担を誰が負うのかも問題になることがあります。とくに共有名義では、代表者が納付を忘れていた場合でも、自治体との関係では共有者全員が連帯して納税義務を負います。

そのため、共有者間では「代表者のミスだから代表者が負担すべきなのか」「共有者全員で負担するのか」を別途話し合う必要があり、親族間の対立につながることがあります。

納税通知書は代表者宛てに届くのが一般的なため、他の共有者は納期限に気づきにくいことがあります。トラブルを防ぐためにも、4月〜6月頃の納税通知書が届く時期になったら、代表者だけでなく共有者全員が固定資産税の納付時期を意識しておくことが大切です。

最終的には財産を差し押さえられる可能性がある

固定資産税を滞納したまま放置すると、自治体から督促状が届き、それでも納付されない場合は財産を差し押さえられる可能性があります。

差し押さえの対象は、預貯金・給与・生命保険・不動産などです。共有名義の固定資産税では共有者全員が連帯して納税義務を負うため、代表者以外の共有者に対しても納付を求められたり、徴収手続きが進められたりする可能性があります。

一般的な差し押さえまでの流れは、次のとおりです。

- 納期限を過ぎても固定資産税が納付されない

- 自治体から督促状が届く

- それでも納付されない場合、預貯金・給与・生命保険・不動産などの財産調査が行われる

- 滞納額や財産状況に応じて、差し押さえ処分が行われる

差し押さえ後も滞納が解消されない場合は、差し押さえられた財産が公売により売却されることがあります。公売とは、税金の滞納を回収するために、自治体などが差し押さえた財産を売却し、その代金を滞納税や延滞金に充てる手続きです。

対象となる財産は不動産に限られませんが、共有名義不動産や共有持分が差し押さえられた場合は、公売によって強制的に売却される可能性があります。

なお、滞納を解消するための納付は、必ずしも代表者本人が行う必要はありません。共有者の1人が滞納額をまとめて納付すれば、自治体に対する未納は解消できます。

納税通知書や納付書が手元にない場合は、代表者に写しを共有してもらうか、不動産所在地の自治体の固定資産税担当窓口に相談しましょう。滞納が続くほど延滞金や差し押さえリスクが大きくなるため、代表者任せにせず、早めに納付状況を確認することが大切です。

共有名義の固定資産税で起こりやすいトラブルを相談事例とともに紹介

共有名義不動産の固定資産税は、共有者全員が連帯して納税義務を負います。実務上は代表者に納税通知書が届き、代表者がまとめて納付したうえで共有者間で精算するケースが一般的です。

しかし、共有者が複数いる以上、納付状況や負担額の認識にズレがあると、固定資産税の支払いをきっかけにトラブルへ発展することがあります。

具体的には、次のようなトラブルが起きやすいです。

- 代表者による納付漏れで延滞金が発生する

- 共有者の一部が固定資産税を払わず、代表者の立て替えが続く

- 不動産の利用状況と負担割合が合わず不満が生じる

- 他の共有者と連絡が取れず、立て替え分を精算できない

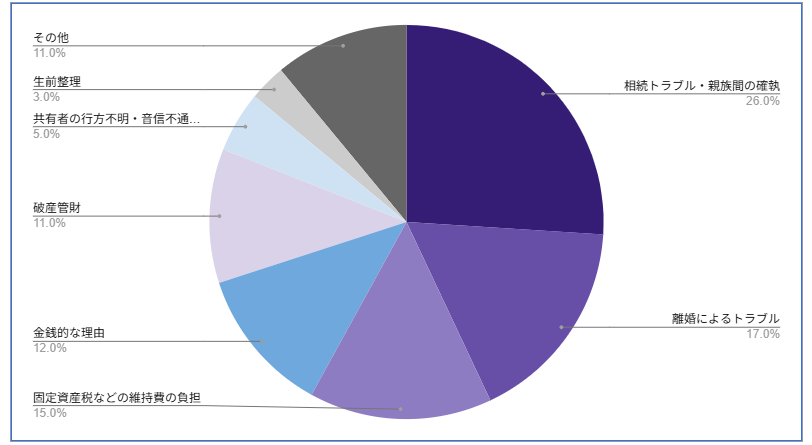

弊社クランピーリアルエステートでは、共有持分の買取相談を累計10,000件以上受けています。問い合わせ理由を大まかに集計したところ、固定資産税などの維持費負担を理由とする相談は全体の15%でした。

固定資産税などの維持費負担は、相続トラブル・親族間の確執の26%、離婚によるトラブルの17%に次いで多い相談理由です。弊社への相談実績でも、共有名義不動産における固定資産税などの維持費負担は、共有者間のトラブルにつながりやすい要因の一つといえます。

データ集計方法:弊社に寄せられた共有持分に関する問い合わせデータを集計

※複数の事情が含まれる相談もあるため、主な問い合わせ理由をもとに分類しています。

ここからは、共有名義の固定資産税で起こりやすいトラブルを、弊社に寄せられた相談事例も交えながら紹介します。

代表者による納付漏れで延滞金が発生する

共有名義不動産の固定資産税は、納税通知書を受け取った代表者がまとめて納付するケースが一般的です。そのため、他の共有者が納付状況を確認していないと、代表者の払い忘れに気づかないまま納期限を過ぎてしまうことがあります。

また、共有者が代表者に自分の負担分を渡していたとしても、それだけで自治体への納付が完了したことにはなりません。代表者が実際には納付していなかった場合、固定資産税そのものは滞納状態となり、延滞金が発生する可能性があります。代表者以外の共有者も連帯納税義務を負うため、「代表者に負担分を渡したから自分には関係ない」とは言い切れません。

弊社でも、次のような相談が寄せられたことがあります。

兄弟3人で共有していた実家について、固定資産税の納付を代表者である長男に任せていたケースです。

他の兄弟は、毎年それぞれの負担分を長男に支払っていました。しかし、実際には固定資産税が期限内に納付されておらず、後日、延滞金が発生していることがわかりました。

他の兄弟からすると「負担分は支払っていたのに、なぜ納付されていないのか」という不信感が強くなり、固定資産税だけでなく、今後の実家の管理や売却についても話し合いが進まなくなったとのことです。

最終的には、今後も固定資産税や管理のことで関わり続けるのは難しいとして、自分の共有持分だけでも売却できないかという相談につながりました。

延滞金の発生を防ぐには、代表者だけに納付管理を任せきりにしないことが重要です。納付書を受け取った時点で共有者全員に共有し、納付期限や負担額、精算期限を確認できる仕組みを作っておくとよいでしょう。

また、代表者の住所や生活状況が変わり、納税通知書の受け取りや納付管理が難しくなっている場合は、自治体に送付先や代表者変更の手続きについて確認しておくことも大切です。代表者を変更する場合、自治体によっては届出や共有者の署名が必要になることもあります。

共有者の一部が固定資産税を払わず、代表者の立て替えが続く

共有名義不動産では、代表者が固定資産税をまとめて納付したあと、他の共有者から負担分を回収するケースがあります。

しかし、共有者の一部が負担分を支払わない場合、代表者だけが固定資産税を立て替え続ける状態になってしまいます。とくに、相続した実家や土地を共有しているケースでは、「自分は住んでいない」「土地を使っていない」といった理由で、固定資産税の負担に納得してもらえないことがあります。

弊社でも、次のような相談が寄せられたことがあります。

兄弟4人で相続した土地について、固定資産税の納税通知書は代表者である長男のもとに届いていたケースです。

長男は毎年、固定資産税などをまとめて納付していました。しかし、次男は「自分は土地を使っていないのに負担するのは納得できない」として支払いに応じず、三男も遠方へ転居して連絡が取りにくい状況でした。

その結果、長男は「とりあえず自分が払うしかない」と考え、数年にわたって他の共有者の負担分を立て替え続けていました。立て替え分が20万円を超えたころ、長男が精算を求めたところ、「そんなに払う約束はしていない」「そもそも負担割合が正しいのか」と意見が割れ、話し合いが進まなくなったとのことです。

最終的には、今後も固定資産税の立て替えや精算のことで揉め続けるのは避けたいとして、自分の共有持分を売却できないかという相談につながりました。

共有者の一部が固定資産税を支払わない場合でも、代表者が立て替えた分については、他の共有者に内部負担分を請求できる可能性があります。

まずは、持分割合や事前の取り決めをもとに本来の負担額を整理し、納付書・領収書・やり取りの記録を残したうえで、電話や書面などで支払いを求めましょう。

それでも支払いに応じてもらえない場合は、弁護士に依頼し、内容証明郵便での請求や、支払い督促・訴訟などの法的手続きを検討することになります。立て替えが長期化するほど解決しにくくなるため、早い段階で請求の意思を示しておくことが重要です。

共有者が固定資産税を払わないときの対処や請求方法については、次の記事でも詳しく解説しています。

不動産の利用状況と負担割合が合わず不満が生じる

共有名義不動産の固定資産税は、持分割合に応じて負担するケースもあれば、共有者同士の話し合いで負担方法を決めるケースもあります。

たとえば、共有者の1人だけが居住・使用している場合は、その共有者が多めに負担するなど、利用状況に応じて調整することもあります。

一方で、利用状況を考慮せずに持分割合だけで負担額を決めていると、実際には不動産を使っていない共有者から不満が生じやすくなります。

弊社でも、次のような相談が寄せられたことがあります。

兄弟3人で共有していた実家に、長男だけが結婚後も住み続けていたケースです。

次男と三男はすでに独立して他県に住んでおり、実家を利用する機会はほとんどありませんでした。それにもかかわらず、固定資産税は兄弟3人で持分割合に応じて負担していたため、次男と三男は「実家を使っているのは長男だけなのに、同じように固定資産税を負担するのは納得できない」と不満を抱くようになりました。

長男は「相続で持分を分けた以上、固定資産税も持分割合で負担するのが当然」と考えていました。一方で、次男と三男は「住んでいる人が多く負担すべき」「家賃相当額を払ってほしい」と主張し、毎年の精算時に話し合いが紛糾するようになったとのことです。

最終的には、次男と三男から弊社へ、今後も固定資産税の負担や実家の利用をめぐって揉め続けるなら、自分たちの共有持分だけでも売却できないかという相談が寄せられました。

利用状況と負担割合のズレを放置すると、固定資産税の精算だけでなく、不動産全体の売却や管理方針をめぐる対立に発展する可能性があります。

このようなトラブルを防ぐには、固定資産税の負担割合だけでなく、誰が不動産を利用しているのかも踏まえて負担方法を決めておくことが重要です。

持分割合に応じて負担するのか、居住している共有者が多めに負担するのかなどを話し合い、合意内容は書面で残しておきましょう。

他の共有者と連絡が取れず、立て替え分を精算できない

共有名義不動産では、相続をきっかけに共有者が増えたり、共有者の一部が遠方に住んでいたりして、連絡が取りにくくなることがあります。

このような状態で代表者が固定資産税を立て替えていると、誰にいくら精算を求めればよいのか整理できず、代表者だけが負担を抱え続けてしまうケースがあります。

また、共有者の住所や連絡先がわからない場合、固定資産税の精算だけでなく、不動産の管理や売却についても話し合いを進めにくくなります。

弊社でも、次のような相談が寄せられたことがあります。

相続した実家を兄弟姉妹で共有していたものの、その後、一部の兄弟が亡くなり、その持分を配偶者や子どもが相続したケースです。

代表者となっていた長女は、毎年固定資産税をまとめて納付していました。しかし、相続によって共有者が増えたうえ、遠方に住んでいる共有者や長年連絡を取っていない共有者もいたため、立て替えた固定資産税を誰にいくら請求すればよいのか整理できない状態になっていました。

長女は「少額だから」と数年間は自分で負担していましたが、固定資産税のほか、草木の管理費や修繕費もかかるようになり、負担が重くなっていったとのことです。

最終的には、今後も連絡の取れない共有者の分まで費用を負担し続けるのは難しいとして、連絡の取れる共有者が保有する共有持分だけをまとめて売却できないかという相談につながりました。

固定資産税の精算トラブルを防ぐには、共有者ごとの負担額や精算状況を記録し、連絡先や持分割合を整理しておくことも大切です。

相続によって共有者が増えている場合は、登記事項証明書などで現在の共有者や持分割合を確認し、連絡先が変わった共有者がいないかも整理しておきましょう。

共有名義の固定資産税トラブルを防ぐ方法

共有名義不動産の固定資産税は、代表者宛に納税通知書が届く場合でも、共有者全員が連帯して納税義務を負います。そのため、代表者だけに納付や精算を任せきりにせず、共有者全員が支払い状況を確認できる状態にしておくことが重要です。

実際、弊社が実施した共有名義不動産に関するアンケート調査でも、費用負担や管理ルールについて次のような意見が寄せられています。

- 今は仲が良くても、将来は不動産の管理や費用負担をめぐって意見が分かれるかもしれない

- 家族だから話し合えるだろうと期待しすぎるのは危険。口約束ではなく、最初の段階で費用分担や管理ルールを書面に残しておくべき

- 固定資産税や管理費の負担をあいまいにすると、後から不満が出やすい

調査日:2026年3月5日〜3月26日

調査方法:インターネット調査

調査対象:共有名義の不動産を所有する全国の男女

有効回答数:492名

こうした声からも、共有名義不動産では、費用負担や管理ルールをあいまいにしたままにすると、後から認識のずれが表面化する可能性があります。固定資産税トラブルを防ぐには、口約束に頼らず、支払い方法や精算ルールを共有者全員が確認できる形で残しておくことが大切です。

具体的には、次のような対策が挙げられます。

- 固定資産税の管理・納付を任せられる人を代表者にする

- 各共有者がいつまでにいくら負担するかを決めておく

- 納税通知書や領収書を共有者全員が確認する

- 共有名義不動産の使い方や処分方針を決めておく

- 支払いルールや精算状況を書面・メッセージで残しておく

- 代表者や共有者の住所・連絡先が変わったら早めに共有する

実務では、納税通知書や領収書が共有されていなかったり、代表者が立て替えた金額を後からまとめて請求したりすることで、共有者間に不信感が生じ、トラブルに発展するケースがあります。

そのため、納税通知書が届いたら、税額・納付期限・各共有者の負担額・精算期限を共有者全員で確認できるようにしておきましょう。納付後は、領収書や納付済み画面などを共有し、実際に納付が完了しているかまで確認することが大切です。

固定資産税の管理・納付を任せられる人を代表者にする

共有名義不動産の固定資産税では、代表者宛に納税通知書が届くケースが一般的です。そのため、代表者が納税通知書を確認できていなかったり、納付期限を管理できていなかったりすると、納付漏れにつながるおそれがあります。

代表者には、納税通知書を確実に受け取れる人、納付期限を管理できる人、他の共有者へ税額や納付状況を共有できる人が適しています。

たとえば、代表者が遠方に住んでいる、高齢で郵便物の確認が遅れがち、長期出張や単身赴任で自宅を空けることが多いといった場合は、納税通知書の確認が遅れる可能性があります。

現在の代表者が納付管理を続けるのが難しい場合は、他の共有者を代表者にできないか、自治体に確認しておきましょう。代表者変更の届出書名や必要な同意者、変更が反映される時期は自治体によって異なるため、納付期限に間に合うよう早めに固定資産税の担当窓口へ確認しておくことが大切です。

各共有者がいつまでにいくら負担するかを決めておく

共有名義不動産では、代表者に納税通知書が届いたあと、共有者間で固定資産税を精算するケースが一般的です。そのため、各共有者がいくら負担し、いつまでに代表者へ支払うのかをあらかじめ決めておくことが重要です。

とくに、持分割合どおりに負担するのか、不動産を使用している共有者が多めに負担するのかは、トラブルになりやすいポイントです。たとえば、共有者の1人だけが実家に住んでいる場合、他の共有者から「使っている人が多く払うべきではないか」と不満が出ることがあります。

共有者間で合意できるのであれば、持分割合を基準にしつつ、利用状況や管理負担に応じて負担額を調整することも可能です。

反対に、負担方法を決めないまま代表者が立て替えを続けると、数年後にまとめて請求した際に「そんな金額を払うとは聞いていない」と揉めやすくなります。固定資産税の納付前に、負担割合・精算期限・支払い方法を共有者全員で確認しておきましょう。

なお、一度決めたルールを必ず続けなければならないわけではないため、利用状況や負担感に変化がある場合は、改めて話し合って負担額を調整することも可能です。

特定の共有者だけが不動産を使用している場合や、一部の共有者に負担が偏っている場合は、毎年の納付時期にあわせて負担方法を見直すルールを作っておくとよいでしょう。

納税通知書や領収書を共有者全員が確認する

固定資産税の納付状況は、代表者だけで管理せず、共有者全員が確認できるようにしておくことが重要です。

共有者が代表者に自分の負担分を支払っていたとしても、それだけで自治体への納付が完了したことにはなりません。代表者が納付を忘れていた場合や、実際には納付されていなかった場合、固定資産税そのものは滞納状態となり、延滞金が発生する可能性があります。

そのため、納税通知書が届いたら、代表者は税額・納付期限・各共有者の負担額を共有し、他の共有者も内容を確認しておきましょう。納付後も、代表者が領収書や納付済み画面、口座振替の記録などを共有し、共有者全員で実際に納付が完了しているか確認することが大切です。

実務上も、代表者に任せきりにしていたことで、納期限を過ぎてから他の共有者が滞納に気づくケースがあります。LINEのグループチャットやメールで納税通知書と領収書を共有するだけでも、納付漏れや精算漏れの予防につながります。

共有名義不動産の使い方や処分方針を決めておく

固定資産税の負担や精算をめぐるトラブルは、共有状態が続く限り毎年起こる可能性があります。そのため、毎年の支払いルールを決めるだけでなく、共有名義不動産を今後誰が使うのか、いつまで共有状態を続けるのかも話し合っておくことが重要です。

共有名義不動産の買取を行っている弊社の実務感としては、利用予定がない不動産や、固定資産税・管理方針をめぐって意見が分かれやすい不動産では、共有状態を長期間続けることで負担や対立が大きくなるケースがあります。

共有名義不動産は、修繕・管理・売却などの場面でも共有者同士の調整が必要になります。共有者の人数が増えたり、連絡が取りにくい共有者がいたりすると、不動産に関する意思決定に時間がかかりやすくなります。

たとえば、不動産全体を売却したくても、共有者全員の同意がそろわず、話し合いが止まってしまうことがあります。

また、利用していない不動産であっても、共有者である以上、固定資産税や管理費の負担は続きます。そのまま放置すると、相続によって子どもの代まで共有関係や費用負担が引き継がれる可能性もあります。

不動産の使い方がある程度決まっている場合は、将来的な出口もあわせて考えておくとよいでしょう。具体的には、長男だけが実家に住み続けるなら、将来的に長男が他の共有者の持分を買い取って単独名義にする方法があります。

誰も住んでいない実家であれば、「何年後までに売却する」「一定期間使わなければ共有者全員で不動産全体の売却を検討する」など、処分方針を決めておくことも有効です。

固定資産税の負担だけを毎年調整するのではなく、将来的に共有関係をどう整理するのかまで話し合っておくことが、長期的なトラブル予防につながります。

共有名義から単独名義へと変更する方法については、次の記事で詳しく解説しています。

支払いルールや精算状況を書面・メッセージで残しておく

共有者間で固定資産税の負担方法を決めたら、その内容を書面やメッセージで残しておくことも重要です。

この対策の目的は、ルールを決めることではなく、後から確認できる形で証拠化しておくことです。口頭だけで済ませていると、数年後に「いくら払う約束だったか」「誰が立て替えたのか」「どの年の分が未精算なのか」がわからなくなりやすいです。

先述した共有名義不動産に関するアンケートでも、権利や費用負担のルールを最初の段階で明確にしておくべきという意見が寄せられています。

- 後から揉めると大きな負担になるため、最初の段階で慎重に話し合っておくべき

- 権利関係や費用負担については、口約束ではなく書面に残しておくべき

- 共有名義不動産では、感情に頼るよりも明確なルールを決めておくことが大事

金額が大きい場合や数年分を精算する場合は、覚書などの書面に残しておくとよいでしょう。少額の精算であっても、共有者全員が確認できるメールやメッセージで残しておくことで、後日の認識違いを防ぎやすくなります。銀行振込で精算する場合は、振込記録も残るため、現金でやり取りするよりも確認しやすいです。

たとえば、次のような内容は記録しておくとよいでしょう。

- 固定資産税の総額

- 各共有者の負担額

- 代表者が立て替えた日

- 各共有者の支払い期限

- 実際に精算が完了した日

- 未精算の共有者と金額

実務でも、固定資産税の立て替えが何年分も積み上がっているものの、記録が残っておらず、共有者間で精算額を確認できないケースがあります。支払いのたびに記録を残しておくことが、後のトラブル防止につながります。

代表者や共有者の住所・連絡先が変わったら早めに共有する

代表者や共有者の住所・電話番号・メールアドレスが変わった場合は、早めに他の共有者へ共有しておきましょう。

代表者の住所が古いままだと、納税通知書が届かない、届いても確認が遅れるといった理由で、固定資産税の納付漏れにつながる可能性があります。代表者が転居した場合は、納税通知書の送付先変更や代表者変更の手続きが必要ないか、自治体の固定資産税担当窓口へ確認しておくとよいでしょう。

代表者以外の共有者についても、固定資産税の精算に必要な連絡手段は共有者間で把握しておくことが重要です。電話番号やメールアドレスがわからないと、固定資産税の負担額を伝えられない、立て替え分の精算を依頼できない、納付状況を確認できないといったトラブルにつながります。

固定資産税のトラブルは、金額そのものよりも「連絡が取れない」「誰が払うのかわからない」といった状態から深刻化することがあります。住所や連絡先の変更は見落とされやすい部分ですが、共有名義不動産を管理するうえでは早めに共有しておきましょう。

【住所が変わった場合は住所変更登記も必要】

代表者かどうかにかかわらず、不動産の登記名義人の住所が変わった場合は、住所変更登記が必要です。

2026年4月1日からは、登記名義人の住所・氏名などに変更があった場合、変更日から2年以内に住所等変更登記を申請することが義務化されています。

また、2026年4月1日より前に住所や氏名が変わっている場合も義務化の対象となり、変更登記をしていない場合は2028年3月31日までに申請が必要です。正当な理由なく申請をしない場合、過料の対象となる可能性もあるため注意しましょう。

なお、固定資産税の納税通知書の送付先変更と、法務局で行う住所変更登記は別の手続きです。転居した場合は、住所変更登記だけで固定資産税の送付先変更まで完了したと考えず、自治体の固定資産税担当窓口にも確認しておきましょう。

共有名義の固定資産税が払えない・負担が大きいときの対策

固定資産税の支払いが一時的に難しい場合や、毎年の負担が重いと感じている場合は、状況に応じた対処が必要です。

まず、納期限までに納付するのが難しいときは、滞納したままにせず、不動産所在地の自治体の固定資産税担当窓口に相談しましょう。

自治体によって対応は異なりますが、納付方法や納付時期について相談できる場合があります。すでに滞納している場合は、延滞金の有無や現在の滞納額、今後の徴収手続きの見通しも確認しておくことが大切です。

ただし、自治体に相談して納付方法を調整できたとしても、共有者間の負担割合や未精算の問題まで解決できるわけではありません。

実務でも、共有者の一部が負担分を支払わない、使っていない不動産の税金を払い続けているといった事情から、代表者や一部の共有者に固定資産税の負担が偏るケースが見られます。

このような場合は、共有状態を整理する方法として、次のような選択肢を検討することもあります。

- 共有者全員で不動産全体を売却する

- 自分の共有持分だけを売却する

不動産や共有持分を手放し、翌年1月1日時点で所有者でなくなれば、原則として翌年度以降の固定資産税や、今後発生する管理費用の負担から外れられます。毎年の支払い・立て替え・精算をめぐる悩みを整理しやすくなる点もメリットです。

ただし、売却した年の固定資産税や、すでに滞納している固定資産税・延滞金については、売却によって自動的に解消されるものではありません。売買契約の内容や納付状況に応じて、別途精算が必要になることがあります。

共有者全員で不動産全体を売却する

共有者全員が不動産を手放すことに合意できる場合は、不動産全体を売却する方法があります。

不動産全体を売却できれば、共有者全員が所有関係から離れられるため、固定資産税・管理費用・修繕費用などの負担をまとめて整理しやすくなります。

また、自分の共有持分だけを売却する場合に比べて買主が見つかりやすく、市場価格に近い金額で売却しやすいため、共有者全員の合意が得られるなら、まずは不動産全体の売却を検討するとよいでしょう。

売却代金は、原則として共有者それぞれの持分割合に応じて分けるのが一般的です。ただし、固定資産税や修繕費の立て替え分、これまでの管理負担などを踏まえ、共有者全員が合意できる範囲で配分や精算方法を調整するケースもあります。

もっとも、売却代金の配分は共有者間で意見が分かれやすい部分です。弊社の買取実務でも、不動産全体の売却自体には前向きでも、配分や精算方法で折り合いがつかず、話し合いが止まってしまうケースがあります。

不動産全体の売却を検討する場合は、売却活動を始める前に、最低売却価格・売却代金の分け方・固定資産税や管理費の精算方法を共有者全員で確認しておきましょう。

不動産全体の売却に反対された場合の対処については、次の記事で詳しく解説しています。

共有持分を売却する

不動産全体を売却できれば、共有者全員が固定資産税や管理費用の負担から離れられるため、有力な選択肢になります。

しかし、不動産全体の売却には共有者全員の同意が必要です。実務でも、売却価格・売却時期・処分方針で意見が分かれ、全体売却を進められないケースがあります。

弊社が実施したアンケート調査でも、共有名義が原因で困ったことやトラブルがあると回答した方が42%にのぼり、その悩みの内訳では、売却の可否・売却価格・代金配分・将来の処分方針などの「売却・処分」に関する内容が32%と最も多い結果でした。

調査日:2026年3月5日〜3月26日

調査方法:インターネット調査

調査対象:共有名義の不動産を所有する全国の男女

有効回答数:492名

この結果からも、共有名義不動産では「売るかどうか」「いつ売るか」「いくらで売るか」といった出口の部分で悩みやすいことがわかります。

不動産全体の売却が難しい場合は、自分の共有持分だけを売却することも選択肢になります。自分の共有持分だけであれば、他の共有者の同意がなくても売却できます。

ただし、共有持分を購入しても、買主は不動産全体を自由に使ったり売却したりできるわけではありません。そのため、一般の個人買主を見つけるのは難しく、現実的な売却先は主に「他の共有者」または「買取業者」になります。

他の共有者に売却する

共有者間の関係が良好な場合や、他の共有者が不動産を使い続けたい場合は、自分の共有持分を他の共有者に買い取ってもらう方法があります。

他の共有者に売却できれば、第三者が新たに共有関係へ入ることなく、共有状態を整理できます。買い取る側にとっても、持分を増やすことで不動産を管理・処分しやすくなるため、双方にメリットがある方法です。

価格面では、「不動産全体の市場価格 × 持分割合」を交渉の出発点にしやすい点も特徴です。たとえば、不動産全体の市場価格が3,000万円で、自分の持分が2分の1であれば、単純計算では1,500万円が目安になります。

実際の売買価格は共有者間の話し合いで決まりますが、共有者がその不動産を使い続けたい場合や、共有状態を整理したい意向が強い場合には、相場に近い価格でまとまるケースもあります。

共有者に共有持分を売却する方法が向いているのは、次のようなケースです。

- 他の共有者に買い取る資金力がある場合

- 売却価格や支払時期について話し合える関係にある場合

- 不動産を使い続けたい共有者がいる場合

- 第三者を入れずに共有関係を整理したい場合

ただし、共有者間の売買では、売買価格だけでなく、支払時期・登記費用の負担・固定資産税や修繕費の未精算分をめぐって話が止まることがあります。

実務上も、口頭では合意していたものの、支払期限や必要書類、登記協力の段階で話が進まなくなるケースがあります。共有者に売却する場合は、売買価格・支払時期・精算方法・登記費用の負担者を事前に決め、契約書などの書面に残しておきましょう。

売却価格や条件面に不安がある場合は不動産会社に、登記手続きや必要書類については司法書士に相談しておくとよいでしょう。

買取業者に売却する

不動産全体の売却や、他の共有者への持分売却が難しい場合は、買取業者に共有持分を売却する方法もあります。

買取業者は共有持分を直接買い取るため、共有者間の話し合いが進まない場合でも、現金化を進めやすい点が特徴です。

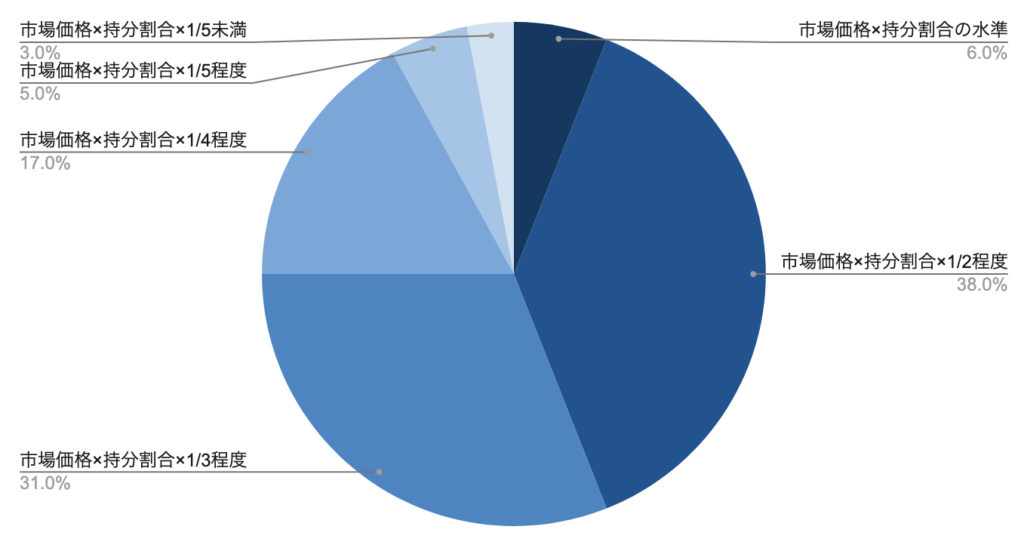

ただし、共有持分の買取価格は、「不動産全体の市場価格 × 持分割合」で計算した金額より低くなるのが一般的です。買取業者は、取得後に他の共有者との調整や共有物分割などのリスクを負うため、その分が価格に反映されます。

弊社の買取実績を見ても、最終的な買取価格は「市場価格 × 持分割合 × 1/3〜1/2」程度に収まるケースが多い傾向があります。実際に、「市場価格 × 持分割合 × 1/2程度」となったケースが38%、「市場価格 × 持分割合 × 1/3程度」となったケースが31%でした。

たとえば、不動産全体の市場価格が3,000万円で、自分の持分が2分の1の場合、理論上の持分価格は1,500万円です。買取業者に売却する場合は、その1/3〜1/2程度である500万円〜750万円が1つの目安になります。

他の共有者に売却する場合と比べると価格は低くなりやすいものの、他の共有者との話し合いがまとまらなくても売却を進めやすい点は大きなメリットです。固定資産税の負担が重い場合や、共有者との連絡・精算が難しい場合には、共有関係から離れるための現実的な選択肢になります。

買取業者への売却が向いているのは、次のようなケースです。

- 不動産全体の売却に反対している共有者がいる場合

- 他の共有者への持分売却が難しい場合

- 利用していない不動産の税金や管理費を払い続けている場合

- 共有者と連絡が取れず、固定資産税の精算が進まない場合

- 価格よりも、共有関係から早期に離れることを優先したい場合

まずは不動産全体の売却を検討し、それが難しい場合は他の共有者への売却を検討しましょう。共有者との話し合いが進まない場合や、早期に共有関係から離れたい場合は、買取業者への売却も現実的な選択肢になります。

共有持分を買取業者に売却する際の流れや売却事例については、次の記事でも詳しく解説しています。

まとめ

共有名義の不動産にかかる固定資産税は、持分割合にかかわらず、代表者だけでなく共有者全員が連帯して納税義務を負います。納税通知書や納付書は代表者に送付されるのが一般的ですが、代表者だけが固定資産税を負担するわけではありません。

共有者間の負担額は持分割合を目安に決めるのが一般的ですが、話し合いによって別の負担割合にすることも可能です。

ただし、これは共有者間の内部的な取り決めであり、自治体が共有者ごとに固定資産税を分割して請求してくれるわけではありません。

固定資産税のトラブルを防ぐには、納付スケジュールや負担割合、精算方法を共有者全員で確認し、支払いルールを書面で残しておくことが大切です。

共有者同士の協力が得られない場合や、毎年の税負担・立て替えが大きい場合は、共有状態そのものを見直すことも選択肢になります。共有者全員の合意が得られる場合は不動産全体を売却する方法があり、合意が難しい場合でも、自分の共有持分だけを他の共有者や買取業者に売却する方法があります。

実務では、その年の固定資産税の負担や精算を整理しても、共有関係が続く限り、翌年以降も同じ悩みが生じるケースがあります。

納付状況・負担割合・共有者との連絡状況を整理し、支払いルールの見直しで足りるのか、共有持分の売却や名義変更など、共有状態そのものの整理まで検討すべきなのかを早めに判断しましょう。

共有名義の固定資産税に関するよくある質問

代表者が固定資産税を滞納すると、他の共有者にも督促状が届きますか?

代表者に送付された納付書で固定資産税が納期限までに完納されない場合、他の共有者にも督促状が届くことがあります。

共有名義不動産の固定資産税は、代表者だけでなく共有者全員が連帯して納付する義務を負います。そのため、固定資産税が納期限までに納付されない場合、自治体は代表者以外の共有者に対しても督促や徴収を進めることがあります。

実際に、鎌倉市では、共有名義の固定資産税・都市計画税が納期限までに完納されない場合、代表者だけでなく共有者全員に督促状を送付すると案内しています。

ただし、督促状の送付方法や共有者への通知の扱いは自治体によって異なります。代表者任せにせず、納税通知書・納付状況・領収書を共有者全員で確認できる状態にしておくことが大切です。

相続登記をしていない共有名義不動産でも、固定資産税は発生しますか?

相続登記をしていない不動産でも、課税対象である限り固定資産税は発生します。

固定資産税は、原則として毎年1月1日時点の所有者に課される税金です。登記名義人が亡くなったあと相続登記をしていない場合でも、固定資産税がなくなるわけではありません。相続登記が完了するまでの間は、亡くなった人の相続人などが「現所有者」として納税義務者に扱われます。

相続登記をしないまま放置すると、誰がいくら負担するのか、誰が代表者として納付するのかが曖昧になり、後からトラブルになるおそれがあります。また、相続登記は義務化されているため、固定資産税の負担方法を話し合うだけでなく、必要に応じて相続登記や名義整理も進めましょう。

共有者が死亡した場合、固定資産税は誰が払いますか?

共有者が死亡した場合、その人が負担すべき固定資産税は、原則として相続人に引き継がれます。

共有者の1人が亡くなった場合でも、固定資産税の納税義務がなくなるわけではありません。亡くなった共有者の持分については、相続登記が完了するまでの間、相続人が固定資産税の負担に関わることになります。

相続人が複数いる場合は、納税通知書などを受け取る代表者について、自治体から相続人代表者指定届や固定資産現所有者申告書などの提出を求められることがあります。提出がない場合は、自治体が相続人のうち1人を代表者として扱い、その人に納税通知書を送付することもあります。

ただし、納税通知書を受け取る代表者に選ばれたからといって、その人だけが固定資産税を負担するわけではありません。代表者はあくまで自治体からの通知を受け取る窓口であり、固定資産税の負担方法は相続人同士で決めておく必要があります。

共有者が亡くなった際の固定資産税の扱いについては、次の記事でも詳しく解説しています。