固定資産税は名義人死亡後そのままにすると危険?放置するリスクと対処法

不動産の名義人が死亡した後、「固定資産税の納付書が死亡した名義人宛に届いているけどそのまま売却できるの?」「滞納していても買取は可能?」というご相談は、不動産実務の現場でも非常に多いものです。

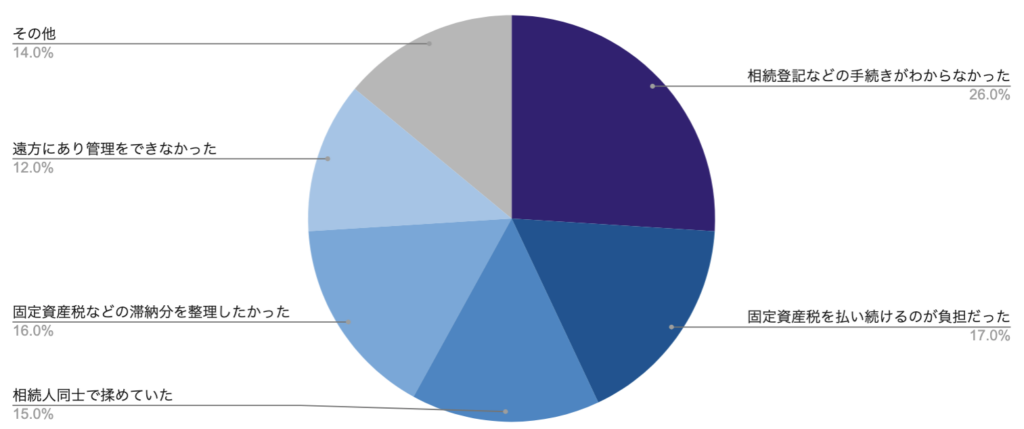

実際にクランピーリアルエステートへ寄せられた相続不動産の売却相談でも、「滞納していた固定資産税を支払うため」など、固定資産税に関する悩みが相続不動産の売却相談につながるケースが一定数あります。

※相談内容をもとに、売却相談に至った主な理由を分類しています

※複数の理由がある場合は、相談時にもっとも強く表れていた理由を1つに分類しています

※「その他」には、相続放棄を検討していた、建物の老朽化で管理できなかった、相続人と連絡が取れなかったなどの相談を含みます

まず大前提として、固定資産税の納税義務は所有者の死亡によって消滅するものではなく、現所有者となる相続人が承継することになります。自治体は名義人の死亡を理由に固定資産税の課税を止めることはなく、相続人を現所有者とみなして課税が継続されるため、支払いを止めることはできません。

納期限を過ぎた後もそのまま放置すれば、年率2.4%〜8.7%の延滞金が課されるほか、最悪のシナリオとしては資産の差し押さえといった滞納処分に踏み切られるリスクもあります。専門家の立場としては、二次的な不利益を避けるためにも、まずは納期限までの立て替え払いを優先するべきといえます。

なお、相続人が複数名いる場合は、原則として全員が連帯して固定資産税を支払う義務があります。実際のご相談事例では、連帯納付の認識不足から親族間トラブルに発展するケースが多くみられるため、「誰が一時的に負担し、後にどう精算するか」の擦り合わせが必要です。

また、今後は固定資産税の支払いで揉めないよう、誰が不動産を相続するのかを協議したうえで不動産の相続登記(名義変更)を完了させることも大切です。

本記事では、固定資産税を名義人死亡のままにした場合の法的リスクから、実務的に取るべき相続登記の進め方まで、プロの視点で詳しく解説します。現在の状況が適切なのか、次に何をするべきなのかを判断基準として、ぜひ本記事をご活用ください。

目次

固定資産税は名義人が死亡した後も請求される

不動産の名義人が死亡した後も、そのまま固定資産税の課税が停止することはありません。固定資産税は、毎年1月1日時点で不動産を所有している人を基準に課税される税金であり、年の途中で名義人が亡くなった場合でも、その年度分の固定資産税は通常どおり発生します。

市区町村側の運用で見ても、「名義人が死亡した」という事実のみをもって課税を免除したり、請求を取り下げたりする仕組みは存在しません。

自治体側が戸籍などで死亡の事実を把握していたとしても、その情報が法務局の登記情報に自動的に反映されるわけではありません。そのため、実務上は固定資産税を名義人死亡のまま、あるいは相続人宛てに納税通知が行われることになります。

この際、法律上は「名義人が死亡した不動産は、その相続人が現所有者として承継したもの」と解釈され、各相続人が連帯して納税義務を負う扱いとなります。地方税法第10条および第343条では、固定資産税の連帯納付義務について以下のように定められています。

(連帯納税義務)

第十条の二 共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

(固定資産税の納税義務者等)

第三百四十三条 固定資産税は、固定資産の所有者(中略)に課する。

2 前項の所有者とは、土地又は家屋については、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者(中略)として登記又は登録がされている者をいう。

引用元: 地方税法|e-Gov 法令検索

相続登記が未了であることや、当該不動産の使用・管理実態がないことは、課税を回避する理由にはならない点に注意が必要です。

したがって、固定資産税の支払いをせずに放置したり、名義変更の手続きを先延ばしにしたりしても、税負担が免除されることは一切ありません。

むしろ、対応を先送りにしたことで延滞金のリスクが高まったり、不動産の取り扱いをめぐって相続人同士で揉めてしまうという事例を実務の現場で数多く見てきました。名義人が死亡した時点で、「固定資産税や不動産をそのままにしておくのはリスクが高い」と認識することが大切です。

死亡した名義人宛てに納税通知書が届いている場合でも、「亡くなった人宛てだから支払わなくてよい」とは考えないようにしましょう。実務上は、相続人側で納付状況を確認し、必要に応じて自治体へ相続人代表者の届出を行う必要があります。

固定資産税を名義人死亡のまま放置することのリスク

名義人が死亡しているにもかかわらず、固定資産税や名義の整理を行わないまま放置するのは、非常にリスクの高い状態といえます。

実際によくある事例が「まだ相続が終わっていないから」「誰が払うか決まっていないから」といった理由で対応を先送りにしてしまうケースです。こうした判断は一時的には楽に思えるものの、以下のようなリスクが生じるおそれがあります。

- 固定資産税の未納による延滞金が発生する

- 放置が続けば最終的に不動産が差し押さえられる

ここでは、固定資産税を名義人死亡のまま放置することのリスクについて、専門家の視点で詳しく解説します。

固定資産税の問題とあわせて注意しておきたいのが、不動産の相続登記(名義変更)を放置すること自体のリスクです。

2024年4月から相続登記は義務化されており、不動産を相続したことを知った日から3年以内に正当な理由なく登記をしなかった場合、10万円以下の過料の対象となります。

相続登記を先送りにした結果、二重で相続が発生して権利関係が複雑化し、後から負担が大きくなるケースも見受けられます。固定資産税の対応を考える際には、相続登記の問題も切り離さずに進めることが大切です。

固定資産税の未納による延滞金が発生する

固定資産税を納期限までに完納せず、滞納状態が継続すると、法的ペナルティとして延滞金が課されます。これは、名義人が死亡しているケースでも例外ではなく、たとえ遺産分割協議の途中であったとしても、延滞金そのものが免除されることはありません。

延滞金の割合は、そのときの金利状況に応じて毎年変動することが地方税法によって定められています。最新の2026年においては、納期限の翌日から1か月以内は年2.8%、1か月を経過した後は年9.1%と、昨今の金利上昇を反映した高い利率が適用されています。

一例として、固定資産税15万円を1年間滞納した場合のシミュレーションは以下のとおりです。

2ヶ月~12ヶ月:15万円×9.1%×335日÷365日=12,526円

15万円の税金を1年間放置するだけで、約1万2,500円の延滞金が積み上がります。

とくに警戒すべきは、名義人が死亡していることを理由に安易に支払いを止めてしまうケースです。相続人が固定資産税の納付義務を知らず、数年後に延滞金が膨れ上がった状態で一括請求を突きつけられるという事例も実際にありました。

相続人の間で話し合いが終わっていない場合でも、固定資産税の納税通知書が届いた段階で、いったん立て替えて支払っておくことが結果的にリスクを抑える対応となります。

放置が続けば最終的に不動産が差し押さえられる

延滞金が発生しているにもかかわらず、固定資産税を支払わずに放置していると、最終的には不動産や預金口座などを差し押さえられるリスクがあります。

固定資産税は私的な債権ではなく「公租公課」であり、一定の手続きを踏めば、市区町村は強制的に回収を進めることができるためです。

実務上の流れを追うと、納期限を過ぎた後は、期限からおおむね20日以内に督促状が送付されます。この段階では「うっかり支払いを忘れていた」というケースも多く、速やかに納付すれば大きな問題に発展することは実際の事例でもほぼありません。

しかし、督促後も支払いが行われない場合、電話や文書、場合によっては訪問による催促が行われます。それでも対応せずに放置し続けると、自治体は滞納処分に向けた調査を開始し、差し押さえの対象となる財産を特定したうえで「差押予告通知書」を送付してきます。

差押予告通知書をそのまま放置すれば、執行は時間の問題となってきます。最終的には不動産だけでなく、預金や給与などが差し押さえられるケースもあり、名義人が死亡している不動産であっても、連帯納税義務を負う相続人個人の資産が対象となるリスクは免れません。

なお、固定資産税の滞納だけで即座に不動産の差し押さえまで至るケースは、実際には多くありません。ただし、自治体が差し押さえを行う法的権限を持っていることは事実であり、「放っておいても大丈夫だろう」と考えて納期限を軽視するのは危険です。

名義人が死亡している場合でも、固定資産税の納期限は必ず厳守するようにしましょう。

名義人が死亡した場合に固定資産税は誰が払う?

固定資産税は、毎年1月1日時点で不動産を所有している人に対して課税される税金です。名義人がすでに死亡している場合でも、課税基準に変わりはありません。

そのため、相続登記が未了の不動産については、法定相続人が承継したものとみなされ、実質的な所有者として扱われることになります。

相続人が1人なのか、複数いるのかによって負担の考え方は異なりますが、いずれの場合でも「相続人には固定資産税に関する義務が生じる」という点を押さえておくことが大切です。

相続人が2人以上いる場合、法律上は相続人全員が固定資産税の納税義務者となります。ただし、相続人それぞれが自分の持分に応じて個別に支払っているケースは多くありません。

実際には、相続人のうち誰か1人が固定資産税をまとめて支払い、後から相続人同士で精算するか、最終的な遺産分割の中で調整するといった対応が取られることが大半です。

たとえば、配偶者が代表して支払っているケースや、当該不動産に同居している相続人が納税しているケース、兄弟のうち代表者が支払うケースなどがよく見受けられます。

ここでは、相続人が1人の場合と、2人以上いる場合に分けて、固定資産税の納税義務が誰に生じるのかを解説します。

固定資産税は相続人が支払う義務がありますが、相続放棄をした場合はどうなるのでしょうか。

相続放棄は、借金や税金などのマイナスの財産を含め、相続に関する一切の権利義務を引き継がないという意思表示です。そのため、家庭裁判所で相続放棄が受理されれば、原則として固定資産税の納税義務も負わない立場になります。この場合、固定資産税の納税義務は他の相続人、もしくは次順位の相続人へと移ることになります。

ただし、実務上で注意したいのは、相続放棄をしていても、市区町村の課税台帳に名前が残っている間は固定資産税の納税通知書が届いてしまう可能性があるという点です。そのため、相続放棄をした場合は、家庭裁判所で受理されたことを証明する書類をもとに、市区町村へ申請して課税台帳から除外してもらう必要があります。

相続人が1人の場合:不動産を相続する場合は相続人が納税者になる

相続人が1人しかいない場合、不動産を相続するのであれば、その相続人が固定資産税の納税者になります。相続関係が単純な分、「誰が払うのか」といった議論は不要ですが、対応を誤ると後々トラブルにつながることもあります。

もっとも典型的なのは、被相続人の配偶者がすでに他界しており、一人っ子が名義人の死亡に伴い、不動産を含む全遺産を承継するケースです。ここで見落としがちなのが、相続登記が未了の段階であっても、固定資産税は発生し続けるという実務上の現実です。

なお、相続人が相続放棄を選択した場合、事態はより複雑化します。相続放棄が受理されると、その人は「最初から相続人ではなかった」ものとみなされ、納税義務を含む一切の権利義務は、次順位の相続人に引き継がれることになります。

配偶者と同時に相続する人は、「子ども(または孫)」「両親(または祖父母)」「兄弟姉妹」の順番で優先される仕組みです。

つまり、固定資産税の納税義務も次順位の相続人が負うことになり、ある日突然、疎遠な親族の元へ納税通知書が届いてしまうのです。

相続人が1人の場合で相続放棄をすると、誰が相続人なのかがわかりにくくなり、固定資産税の請求先をめぐって混乱が生じることもあります。仮に次順位の人に相続放棄した旨を伝えていなければ、急に督促を受けた親族との間で修復不可能なトラブルに発展するケースも少なくありません。

親族間のトラブルを回避するためには、相続放棄の判断を単独で行わず、次順位の相続人や市区町村へ速やかに状況を共有するのが得策です。

相続人が2人以上の場合:原則は相続人全員が納税義務者となる

相続人が2人以上いる場合、固定資産税については、原則として相続人全員が連帯して負担することになります。相続登記が完了するまでの間、不動産は相続人全員の共有とみなされるため、各相続人は自己の持分に関わらず、税額全額について納税の責任を負います。

弊社が携わってきた事例で典型的なのは、親の死亡後に兄弟姉妹で実家を相続するケースです。仮に兄弟が3人いる場合、親族間では「3分の1ずつ平等に負担しよう」と取り決める場合が多いですが、これはあくまで身内でのルールに過ぎません。

法律上は、自治体から「相続人の誰か1人」に対して全額の請求が行われても、それを拒むことはできない点に注意が必要です。

実務上、自治体は相続人全員に別々に請求を送るような煩雑な事務は行いません。相続人のうち1人を代表者として取り決め、その人宛に全額分の納税通知書をまとめて送付するのが通例です。

現実的な対応としては、代表者(例:長男)がいったん全額を立て替えて完納し、その後に他の兄弟へ各自の負担分を請求するか、あるいは遺産分割の際に精算する形を取ります。この際、固定資産税を名義人死亡のまま誰が立て替えたのかを明確にするため、領収書を大切に保管しておきましょう。

なお、相続人のうち誰かが相続放棄をした場合、その人は固定資産税の納税義務から解放されます。残された相続人は、相続放棄した人の分も含めた固定資産税の全額について、そのまま新たな連帯納税義務として引き継ぐことになります。

専門家としては、名義人が死亡した直後の段階で、「誰が代表して納税し、どのように清算するのか」を相続人全員の共通認識として明確にしておくことを推奨します。

相続人代表者は、あくまで納税通知書を受け取る窓口であり、その人だけが固定資産税を負担するという意味ではありません。弊社の相談事例でも、代表者が全額を支払った後に他の相続人が精算に応じず、親族間トラブルに発展するケースがあります。代表者を決める際は、誰が一時的に支払い、いつ・どの割合で精算するのかまで決めておくことが大切です。

名義人が死亡してから相続登記を完了させるまでの流れ

不動産の名義人が死亡した後の手続きは、単なる名義の変更だけで完結するものではありません。

もっとも注意すべきは、名義人が死亡してから相続登記が完了するまでの空白期間に発生し続ける固定資産税の扱いです。相続登記を放置すれば過料が科され、固定資産税を放置すれば延滞金や差し押さえのリスクが高まるため、速やかに対応することが大切です。

ここでは、実務的な優先順位に則って、名義人が死亡してから相続登記を完了させるまでの流れを解説していきます。

- 固定資産税が未納かどうかを確認する

- 未納にならないように誰が固定資産税を立て替えるかを決定する

- 相続人の整理・遺産分割の方向性を決める

- 相続登記を進める

1. 固定資産税が未納かどうかを確認する

不動産を相続するにあたって、手続きの一歩目となるのが、現時点での納付状況を正確に把握することです。名義人の死亡後に固定資産税の支払い状況を確認したところ、未納分が発生していたというケースは実務上でも珍しくありません。

とくに、被相続人が振替納税を利用していた場合、名義人の死亡により口座が凍結されると支払いが自動的にストップし、知らない間に滞納していたというケースが見受けられます。振替口座が相続人の口座へ自動で引き継がれるわけではないため、注意が必要です。

まずは固定資産税の納税通知書や領収書が保管されていないかを確認し、支払い状況がどうなっているのかを把握しましょう。該当の書類が見当たらなければ、自治体の窓口で照会を行うことも可能です。

2. 未納にならないように誰が固定資産税を立て替えるかを決定する

未納の有無を確認した後は、速やかに「誰が固定資産税を一時的に負担するか」を相続人同士で話し合って決定します。

前述したとおり、相続登記が完了するまでの間、固定資産税は相続人全員の連帯納税義務となります。相続人それぞれに個別で請求されるわけではないため、こちらで話し合って代表者を取り決め、期限までに固定資産税全額を納める必要があります。

なお、今年度分の固定資産税が支払われていれば立て替えの必要はありませんが、相続登記が年をまたことも想定し、あらかじめ代表者を決めておくことをおすすめします。

弊社の実務経験では、「想定していたよりも相続登記に時間がかかり、翌年度の固定資産税が発生してしまった」という事例が過去にありました。スムーズに相続登記を終えるためにも、誰が立て替えるのかを事前に決定しておくことを推奨します。

3. 相続人の整理・遺産分割の方向性を決める

固定資産税を納税する目途が立ったら、次に「誰が、どの不動産を、どのような形で引き継ぐのか」を話し合う遺産分割協議を進めていきます。

まずは被相続人の戸籍謄本を取り寄せ、相続人を洗い出すところから始めます。自分の知らない相続人が存在する可能性もあるため、「相続人は身内だけだろう」と安易に判断せず、必ず戸籍をもとに調べることが大切です。

相続人の整理が終わったら、全員で集まって遺産分割の方向性について話し合います。

ここで共有名義不動産の専門家として強く推奨するのは、「誰が不動産を相続するか決まらないから、いったんは共有にしよう」などの理由で、安易に共有名義にするのは避けたほうが良いという点です。

よくある事例として「兄弟3人で均等に共有すれば公平」と考え、共有名義で相続登記をしてしまうケースがありますが、そうすると将来的に売却・賃貸などで活用する際に共有者全員の同意が必要となります。

相続時はトラブルなく共有名義で相続したものの、後から活用方針をめぐって口論になってしまったという事例を弊社はこれまでに多数見てきました。また、固定資産税の支払いについても、共有者が増えるほど「誰が管理費を出すのか」で揉める火種を残すことになりかねません。

そのため、遺産分割協議の場面ではできるだけ単独で不動産を相続することを目指し、誰が最終的な所有者になるのかをしっかりと話し合うことが大切です。

4. 相続登記を進める

遺産分割協議が終わり、誰が不動産を相続するのかが確定したら、最後に法務局で相続登記(名義変更)の手続きを行います。

遺産分割協議で決まった新しい所有者へと名義を変更することで、固定資産税の納税義務者も確定することになります。

なお、相続登記は自分で行うこともできますが、専門知識が必要となることから、相続に詳しい司法書士に依頼するのが実務上の基本となります。

相続登記が完了すれば、翌年以降の納税通知書は新しい所有者のもとへ届くようになります。単独名義で相続すればその人に、共有名義で相続すれば代表者1名のもとに納税通知書が送付されます。

専門家として共有名義での相続は推奨できませんが、事情がありどうしても共有名義にする場合は、あらかじめ誰を代表者とするのか、また立て替え後の請求方法はどうするのかを決めておきましょう。

名義人死亡後に固定資産税をそのままにしたことで起きたトラブル事例

名義人の死亡後も固定資産税をそのままにしてしまうと、実務上さまざまなトラブルに発展しやすいです。

実際に相続不動産に関する相談では、「誰が固定資産税を払うのか決まらないまま放置していた」「滞納がある状態で売却したい」といったケースも少なくありません。

ここでは、名義人死亡後に固定資産税をそのままにしたことで起きやすいトラブルについて、実際に弊社へ寄せられた相談事例を紹介します。

死亡した親名義の納付書を放置し、延滞金が発生したケース

相続人である長男は、「亡くなった父宛ての納付書なので、相続登記を済ませてから対応すればよい」と考え、しばらく支払いをせずに放置していました。

しかし、固定資産税は名義人が死亡したからといって課税が止まるわけではありません。相続登記が終わっていない場合でも、相続人が現所有者として納税義務を負うことになります。

結果として、数年分の固定資産税が未納となり、延滞金を含めた金額をまとめて請求されることになりました。今後も使わない不動産に固定資産税だけを払い続けることに不安を感じ、相続登記を進めたうえで売却できないかという相談に至ったとのことです。

名義人死亡後の固定資産税を放置していると、税負担が増えるだけでなく、「このまま不動産を持ち続けるべきか」という問題にもつながります。住む予定や活用予定がない不動産であれば、納税状況を整理したうえで、早めに相続登記や売却の方針を検討することが大切です。

口座凍結で固定資産税の引き落としが止まり、滞納に気づかなかったケース

相続人は「これまで自動で引き落とされていたから、固定資産税も支払われているはず」と思い込んでおり、滞納に気づいたのは自治体から督促状が届いた後でした。

被相続人の口座が凍結されると、固定資産税の口座振替も止まることがあります。口座振替の設定が、相続人の口座へ自動的に引き継がれるわけではありません。

このケースでは、相続人が遠方に住んでいたため、実家の郵便物や納付状況をこまめに確認できていませんでした。さらに、実家は空き家のまま老朽化が進んでおり、固定資産税だけでなく、草木の管理や近隣対応の負担も発生していました。

督促をきっかけに相続人が状況を確認したところ、「今後も住む予定がない不動産を管理し続けるのは難しい」と判断し、滞納分を整理したうえで空き家を売却できないかという相談に至ったとのことです。

名義人が死亡した後は、納税通知書が届いているかだけでなく、口座振替が継続されているかも確認する必要があります。とくに遠方の実家や空き家では、固定資産税の滞納に気づくのが遅れやすく、売却を検討する段階で未納が判明することもあります。

兄弟のうち1人だけが固定資産税を立て替え続け、後から精算で揉めたケース

当初は「とりあえず長男が払っておく」という曖昧な話し合いだけで済ませており、誰がいくら負担するのか、いつ精算するのかまでは決めていませんでした。

その後、長男が実家の売却を提案した際、過去に立て替えた固定資産税の精算を求めたところ、他の兄弟から「自分は住んでいない」「売却にも反対していた」と主張され、負担割合をめぐって揉めてしまいました。

このケースでは、固定資産税の精算だけでなく、実家を売却するか残すかについても兄弟間で意見が分かれていました。長男としては、今後も自分だけが固定資産税や管理費を負担し続けることに納得できず、共有状態を解消する方法として売却相談に至ったとのことです。

相続人が複数いる場合、固定資産税は原則として相続人全員が関係する問題です。ただし、実務上は代表者の1人がまとめて納付するケースが多いため、後から精算方法をめぐってトラブルになることがあります。

このようなトラブルを避けるには、固定資産税を立て替える段階で、領収書や振込記録を残しておくことが重要です。あわせて、他の相続人に支払い状況を共有し、遺産分割協議や売却代金の分配時にどのように精算するかを決めておく必要があります。

固定資産税の滞納により差押えの通知が届き、慌てて売却相談に至ったケース

相続人は遠方に住んでおり、実家を利用する予定もなかったため、固定資産税の支払いを後回しにしていました。しかし、滞納が続いたことで延滞金が加算され、最終的に自治体から差押えの可能性を示す通知が届きました。

この段階になって初めて、相続人は「このまま持ち続けても固定資産税や管理費の負担が増えるだけ」と判断しました。建物は老朽化しており、通常の不動産会社に相談しても売却が難しいと言われたため、滞納分の整理も含めて買取相談に至ったとのことです。

固定資産税の滞納がある場合でも、直ちに売却できないと決まるわけではありません。ただし、差押えが入っている場合や、滞納額が大きくなっている場合は、売却手続きに影響する可能性があります。

そのため、売却を検討する際は、まず固定資産税の滞納額、延滞金、差押えの有無を確認することが重要です。状況によっては、売却代金から滞納分を精算する方法を検討できるケースもあります。

固定資産税の滞納や相続登記未了の状態でも、売却に向けた事前相談は可能です。相続人の範囲や滞納状況を整理したうえで、どの手順で登記・納税・売却を進めるべきか確認しておきましょう。

まとめ

固定資産税は名義人が死亡した後でも支払わなければならず、そのままにしておくと延滞金や財産の差し押さえといったペナルティを受けるおそれがあります。

また、相続登記についても2024年4月から義務化されており、不動産の所有権を取得したことを知った日から3年以内に済ませなければ、10万円以下の過料の適用対象となります。

そのため、不動産の名義人が死亡後はそのままにせず、速やかに固定資産税の支払いと相続登記の手続きを進めることが大切です。何もせず放置していると、相続人同士でトラブルが発生し、修復不可能なほど親族関係が悪化してしまうというリスクも否めません。

「何から始めれば良いのかわからない」という場合、相続の専門家である司法書士に相談のうえ、手続きのアドバイスや相続登記まで一任することをおすすめします。

よくある質問

固定資産税の納付書が届かないのですが、放置しても大丈夫ですか?

固定資産税の納付書が届かない場合でも、放置してはいけません。納付書が正しく届かない理由はさまざまですが、そのような場合であっても納税義務が免除されることはないからです。

そのままにしておくと知らないうちに滞納扱いとなり、延滞金が加算されてしまいます。不動産を管轄する市区町村の役所に問い合わせ、納税状況や今後の対応についての案内を受けましょう。

固定資産税を支払うと相続放棄ができなくなるというのは本当ですか?

相続財産から固定資産税を支払うと、相続について単純承認したものとみなされ、相続放棄ができなくなります。一方、相続人自身の固有資産から支払ったのであれば、相続を承認したとはみなされないケースが多く、支払い後でも相続放棄ができる可能性があります。

実務上、よくみられるケースが「相続財産から固定資産税を精算すれば良いだろう」と考え、安易に支払いをしてしまうケースです。その後に財産調査を進めた結果、多額の借金が発覚して後悔したという事例もあります。

もしも固定資産税の納期限が迫っている場合、役所には相続放棄を検討している旨を伝え、支払いを待ってもらえないかどうかを確認しましょう。