共有名義の不動産所得はどうすればいい?計算方法や確定申告のやり方を解説

夫婦で投資用アパートを購入したり、兄弟で相続したマンションを賃貸に出したりと、共有名義で所有する不動産を貸し出して「不動産所得」を得るケースは実務上よく見受けられます。

しかし、「家賃収入や経費は共有者の間でどのように分ければよいのか」と頭を悩ませている大家さんや投資家の方々を、これまで数多くお見受けしてきました。

結論から申し上げますと、共有名義の不動産から生じた不動産所得は、登記上の「共有持分の割合(持分割合)」に応じて各共有者に切り分けて考えます。

例えば、「家賃収入 – 必要経費」で算出した全体の不動産所得が500万円で、持分割合が50%ずつであれば、250万円ずつをそれぞれの不動産所得として計算します。

そして各共有者は、自分に分配されたその不動産所得をベースに、給与など他の所得や控除額を計算して個別に確定申告を行わなければなりません。

「代表者が一括で対応してくれたら楽なのに」と思われるかもしれませんが、共有名義不動産の所得については、各共有者が自分の持分に対応する所得を基に、個別に確定申告を行うのが原則です。そのため、税理士に依頼する場合も、各共有者ごとの申告内容を分けて作成・申告してもらう必要があります。

また、赤字を他の所得から差し引く「損益通算」や、最大65万円を差し引ける「青色申告特別控除」などの制度についても、各共有者が個別に適用していくことになります。

青色申告の手続きや計算は少し複雑ではあるものの、適用できれば数十万円以上の大きな節税につながる可能性があるため、わからない部分は税務署や税理士に相談しつつ、適用する方向で進めるのがおすすめです。

当記事では、共有名義不動産における不動産所得の考え方や計算方法、使える節税制度、確定申告の具体的な流れについて解説します。

目次

共有名義の不動産所得は共有者の持分割合に応じて分ける

共有名義不動産で家賃収入が発生し、その分の不動産所得を計算する際には、共有者の登記上の持分割合に応じて分けて考えます。例えば、3人で共有する不動産の不動産所得が2,000万円の場合、以下の通りに分けられます。

- 共有持分50%のA:2,000万円 × 50% = 1,000万円

- 共有持分30%のB:2,000万円 × 30% = 600万円

- 共有持分20%のC:2,000万円 × 20% = 400万円

「1つの建物からの利益なのに、なぜバラバラに分けるのか」と不思議に思うかもしれません。しかし法律上、「名義人全員」が正式な持ち主であるため、特定の1人に不動産所得が集中することはありません。

実際に民法の原則では、不動産から生じた利益や必要経費は、共有者の持分に応じて分けるよう定められています。

税務上の細かな根拠や個別事情まで踏み込むと複雑になりますが、共有名義の不動産所得は、原則として各共有者の持分割合に応じて計算し、それぞれが申告すると理解しておくと実務上わかりやすいでしょう。

なお、不動産所得を分ける際に、「誰がアパートの掃除を毎日しているか」「誰が管理会社とやり取りしているか」といった実務の貢献度は、税務上では考慮されません。

「共有持分50%のAが不動産実務のすべてを担当し、BとCは実務を一切行っていない」という場合でも、不動産所得は持分割合に応じて分けるのが法律上の原則です。

また、代表者の口座に家賃収入を集めてから各共有者に分配する形式であっても、不動産所得の扱いは同じになります。代表者の口座に全額が振り込まれたからといって、代表者が全額を計算する必要はないということです。

【不動産所得を持分割合で分ける法律的な根拠】

持分割合で分ける法律的な根拠を補足しますと、まず民法第88条2項に「物の使用の対価として受け取るべき金銭その他を法定果実とする」と記載されています。

2 物の使用の対価として受けるべき金銭その他の物を法定果実とする。

e-Gov法令検索 民法第88条2項

家賃収入は、この法定果実に該当します。この法定果実という法律上の概念があるため、アパートなどから発生した利益を、所有者が法的に取得できるという原則が成り立つのです。

また、民法第249条では、「各共有者は、共有物の全部について、その持分に応じた使用をすることができる」と定められています。

共有物の使用)

第二百四十九条 各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

e-Gov法令検索 民法第249条

条文にある「使用」には法律上の利益も含まれます。つまり、法定果実である家賃収入などの不動産所得は、原則として持分割合に応じて分け合うという法解釈ができるというわけです。

不動産所得の確定申告が必要になるケース

不動産所得の確定申告が必要になるケースは、家賃収入などを得ている人の現在の働き方によって変わります。最初に、収入や所得といった言葉の意味の違いをおさらいしておきます。

- 収入:給与の額面や事業売上など、手元に入ってくるお金

- 必要経費:家賃収入や事業売上を得るために支出した経費や税金など

- 所得:総収入金額から必要経費を差し引いた金額

例えば、「年間の家賃収入が300万円」「かかった経費が50万円」であれば、不動産所得は「300万円 – 50万円」で250万円です。

上記を念頭に置きつつ、以下では不動産所得の確定申告が必要なケースについて、「会社員の場合」と「給与所得を得ていない個人事業主や専業主婦(主夫)の場合」に分けて解説します。

●会社員の場合

本業が会社員やアルバイトで、勤務先で年末調整を受けている場合、給与所得とは別で得ている不動産所得が20万円を超えると確定申告が必要です。ぴったり20万円以下の場合は不要ですが、20万1円以上は確定申告を行います。

ただし、この20万円の枠の対象になるのは不動産所得だけではありません。自分の事業や副業で別の所得(副業先からの給与所得や事業所得など)を得ていた場合は、その所得と不動産所得を合算した金額が20万円を超えると確定申告が必要になります。

| 給与所得とその他の所得の状況 | 確定申告の必要性 |

|---|---|

| 会社員で不動産所得が20万円以下 | 不要 |

| 会社員で不動産所得とその他の所得の合計が20万円以下 | 不要 |

| 会社員で不動産所得が20万円超 | 必要 |

| 会社員で不動産所得とその他の所得の合計が20万円超 | 必要 |

なお、勤務先で年末調整を受けていないアルバイトや日雇い労働の人は、どちらにせよ給与所得を含めて確定申告が原則として必要です。ただし、このケースであっても「不動産所得や他の所得の合計が20万円以下」「総給与収入 – 給与所得控除の計算結果が基礎控除以下」であれば確定申告が不要になります。

●給与所得を得ていない個人事業主や専業主婦(主夫)などの場合

個人事業主や専業主婦(主夫)など、本業が会社員ではない人が不動産所得を得た場合、その不動産所得が基礎控除額を超えると確定申告が必要です。

ここで基礎控除について注意しておきたいのが、税制改正によって、2025年度以降の基礎控除の金額が変更されている点です。給与所得を得ていない個人事業主や専業主婦の方は、不動産所得と他の所得の合計が95万円以下であれば、確定申告が不要になります。

参考:国税庁「No.1199 基礎控除」

また、住民税の基礎控除額は、合計所得金額が2,400万円以下であれば43万円であり、これまでと変更がないため、住民税の申告だけは必要になるケースがあります。

共有者全員の合計ではなく個別で判定と申告を行う

共有名義不動産の不動産所得で確定申告が必要になるかどうかは、「共有名義不動産全体の不動産所得」ではなく、「不動産所得を共有者の持分割合に応じて分けた後の金額」で判定を行います。

例えば、会社員AとBの共有名義アパートで発生した不動産所得の合計が100万円で、持分割合が80%と20%だった場合の例を見ていきましょう。

- 共有持分80%のA:不動産所得が80万円であるため確定申告が必要

- 共有持分20%のB:不動産所得が20万円であるため確定申告が不要

このように、同じ物件のオーナーであっても、持分割合によって申告義務が変わる点には注意が必要です。

事業所得や譲渡所得と混同しないように注意する

親族でアパート経営をしている方や、会社員大家さんと情報交換をしていると、「不動産を活用していると、所得の種類が多すぎて混乱する」という話題をよく耳にします。

実際のところ、不動産から生み出されるすべての収益が不動産所得に分類されるわけではありません。確定申告時に混同しないためにも、事前に違いを整理しておきましょう。

アパート経営などにおける不動産所得と事業所得の違い

不動産所得に該当する利益は、「土地や建物などの不動産の貸付」や「借地権などの不動産の上に存する権利の設定・貸付」などです。しかし、これは「事業所得または譲渡所得に該当するものを除く」と決まっています。

不動産所得とは、次の(1)から(3)までの所得(事業所得または譲渡所得に該当するものを除きます。)をいいます。

(1) 土地や建物などの不動産の貸付け

(2) 借地権など不動産の上に存する権利の設定および貸付け

(3) 船舶や航空機の貸付け

国税庁 No.1370 不動産収入を受け取ったとき(不動産所得)

とくに混同しやすいのは、不動産所得と事業所得です。では、どのような場合に不動産所得ではなく事業所得になるのでしょうか。

よく挙げられるのは、不動産の貸付と一緒に「人的なサービス」を提供しているケースです。

たとえば、下宿のように定期的に食事を提供したり、ホテル・旅館のようにスタッフが常駐して清掃サービスを行ったりする場合は、事業所得や雑所得に分類される可能性が高くなります。

もう1つ注意しておきたいのは、「アパートの規模が大きくなって事業レベルになれば、事業所得に変わる」という誤解です。

仮に、個人の不動産投資といった枠を超えて不動産貸付事業を展開したとしても、不動産所得は事業所得に変わることはありません。大型のタワーマンションを100室以上貸し出して利益を得たとしても、単に場所を貸して家賃収入を得るだけであれば、不動産所得に分類されます。

不動産所得が事業所得に変わることはありませんが、「不動産所得が事業的規模かどうか」の判断については注意しておきましょう。もし不動産貸付が事業的規模と認められた場合、青色申告による最大65万円控除、青色事業専従者給与などの税制上の優遇措置が受けられる可能性があります。

この事業的規模の目安として、国税庁は「5棟10室基準」というわかりやすいラインを公表しています。

- アパートやマンションの部屋を貸し出す場合は、貸与できる独立した部屋が10室以上

- 独立した戸建てを貸し出す場合は、5棟以上

- 駐車場を貸し出す場合は、50台以上

これはあくまで目安であるため、最終的には経営状況などを総合的に見て判断されます。ご自身での判断が難しい場合は、事前に税理士や管轄の税務署へ相談しておくのが確実です。

譲渡所得は「不動産を売却して得た利益」のこと

不動産実務における譲渡所得とは、主に「土地や建物などの不動産を売却して得た利益のこと」です。要するに、不動産の貸付によって発生する不動産所得とは、根本的に性質が異なります。

「相続した実家を売却した」「自分の共有持分だけを買い取ってもらった」といった一時的な売却益は、この譲渡所得として計算しなければなりません。売却で発生する税金の詳細については、以下の関連記事をご覧ください。

この章の最後に、不動産賃貸業の法人化について補足します。

事業を法人化すると、家賃収入も別事業の売上も、すべて会社の「ひとつの事業部からの売上」として合算されます。これは、法人化して得た収入には所得税法ではなく、法人税法が適用されることが理由です。

例えば、同一事業内で「不動産貸付による家賃収入」と「不動産販売による売却益」がある場合でも、不動産所得と譲渡所得に分けずに同じ所得として処理します。

法人化すると、適用される税率や税制上のルール、経理処理といった実務面で大きな違いが生じます。

共有名義の不動産所得の計算方法とシミュレーション

ここまで不動産所得の基本的な解説をしてきましたが、税務関係の話は、実際の手順や計算を見ていただくほうがわかりやすいと思われます。

そこで、ここからは共有名義の不動産所得や不動産所得にかかる税金の計算について、一般的な流れに沿った解説とシミュレーションを行います。

共有名義の不動産所得の計算手順は、次の通りです。

- 持分割合に応じて不動産所得を計算する

- 給与所得や事業所得などの所得と合計する

- 損益通算や所得控除が適用できるなら適用する

- 課税所得金額から所得税を計算する

持分割合に応じて不動産所得を計算する

家賃収入などにかかる所得税を計算するためには、まず共有名義不動産全体の不動産所得を計算し、その後に共有者の持分割合に応じて分けます。

共有名義不動産で発生した年間の総収入 – 経費総額

共有名義不動産全体の総収入が1,000万円、経費総額が400万円であれば、不動産所得は600万円です。

共有者がAとBの2人で共有割合がA70%、B30%なら、それぞれの不動産所得は次のようになります。

- Aの不動産所得:600万円 × 70% = 420万円

- Bの不動産所得:600万円 × 30% = 180万円

共有者1人あたりの不動産所得が確定したら、各共有者が個別に所得税の計算と確定申告を行います。

不動産貸付が事業的規模であり、各共有者がそれぞれ青色申告の承認を受けたうえで、複式簿記・期限内申告・電子申告等の要件を満たす場合は、青色申告特別控除の適用を検討できます。

なお、共有名義不動産であっても、青色申告特別控除が自動的に共有者全員へ適用されるわけではなく、各共有者ごとに要件を満たす必要があります。

例えば、A・Bの双方がそれぞれ65万円控除の要件を満たしている場合には、Aは「420万円 – 65万円 = 355万円」、Bは「180万円 – 65万円 = 115万円」と計算します。

青色申告特別控除については、「青色申告特別控除を適用する」で詳細をご覧ください。

不動産所得の計算における収入の種類

不動産所得の計算における収入の種類を、以下の表にまとめました。

| 不動産所得の計算における収入の種類 | 概要 |

|---|---|

| 貸付による各種賃貸料収入 | ・建物の貸付で得られる家賃 ・土地の貸付で得られる地代 |

| 共益費 | マンションやアパートなどの集合住宅の共有部分の維持管理に使用する費用 |

| 更新料 | 入居者や借地人の契約更新の際に受け取る料金 |

| 礼金 | ・賃貸借契約締結時に、入居者から支払われる返還の必要がない一時金 ・返還の必要がない敷金や保証金も含む |

| 名義書換料・承諾料 | 借地権や借家権の譲渡・転貸時に受け取った料金 |

| 駐車場賃料 | 駐車場の貸付で得られる賃料 |

| 販売手数料 | 貸し付けている不動産の敷地内に設置した自動販売機に関する手数料 |

不動産所得の計算における必要経費の種類

不動産所得の計算における必要経費の種類を、以下の表にまとめました。

| 不動産所得の計算における必要経費の種類 | 概要 |

|---|---|

| 不動産の取得や経営にかかわる各種税金 | ・不動産取得税 ・印紙税 ・固定資産税 ・都市計画税 ・登録免許税 ・事業用資産に関して納付する消費税 など |

| 保険料 | ・火災保険料 ・地震保険料 |

| 業務委託料 管理委託料 |

不動産管理会社に管理業務を委託する際に支払う料金 |

| 減価償却費 | 年月の経過に応じて減少した資産価値分の金額 |

| 修繕費 | 貸し出した不動産の維持管理や原状回復のために支出した費用 |

| 広告宣伝費 | 賃貸物件の入居者募集のために支出した費用 |

| 仲介手数料 | 入居者募集を仲介業者に依頼し、新しい賃貸借契約を結べた際に支払う手数料 ・賃貸用の不動産購入に関して発生した仲介手数料は必要経費にできない(不動産の取得価格に含めるため) |

| 水道光熱費 | 賃貸物件の共用部や空き室のオーナー負担分 |

| ローン金利 | 賃貸物件の取得の際に組んだローンから発生する利息分 |

| 専門家報酬 | 税理士や司法書士などの専門家に不動産経営にかかわる仕事を依頼する際に支払う報酬 |

給与所得や事業所得などの所得と合計する

不動産所得は「総合課税」の対象です。

総合課税とは、所得税の対象となる各種所得をすべて合算し、その合計額を元に所得税を計算する方式です。「不動産の利益が30万円だから、その分の税金を払えば終わり」という単純な話にはならないため、注意しましょう。

不動産所得と同じく、総合課税の対象になる所得を以下で紹介します。

| 総合課税の対象 | 概要 |

|---|---|

| 利子所得 | ・銀行の預貯金や国債・社債の利子、公社債投資信託の分配金などに関する所得 ・あらかじめ源泉徴収されているものや、平成28年1月1日以後に支払いを受けるべき特定公社債等の利子等を除く |

| 配当所得 | ・株式配当金を始めとする、株主や出資者が法人から受け取る剰余金や利益の配当などのこと ・平成28年1月1日以後に支払いを受けるべき特定上場株式等の配当等について、申告分離課税を選択したものは除く |

| 譲渡所得 | 土地・建物や株式など以外のものを譲渡した際に発生した所得 |

| 事業所得 | 個人事業(法人化していない事業)から得る売上から必要経費を差し引いて計算した所得 |

| 給与所得 | 企業と雇用契約を結んでいる人や、法人の役員などが受け取る、給料、賃金、賞与、歳費、その他これらの性質を有する給与にかかる所得 |

| 一時所得 | ・懸賞、福引の賞金、競馬の払戻金など、営利目的の継続的な行為以外で得た、労務や役務の対価としての性質や資産の譲渡による対価の性質を有していないもの ・あらかじめ源泉徴収されているものは除く |

| 雑所得 | 公的年金、副業の原稿料、講演料、暗号資産の利益など、上記の所得には該当しないもの |

前述のシミュレーションを基に、「会社員を本業とする共有者A(不動産所得420万円)」と「他に所得を得ていないB(不動産所得180万円)」の例を見ていきましょう。

- Aの給与所得が400万円、雑所得が30万円、株主配当金の配当所得10万円(源泉徴収あり)

- Bは他の所得なし

- Aの総所得金額 = 420万 + 400万 + 30万 = 850万円

- Bの総所得金額 = 180万円

損益通算や所得控除が適用できるなら適用する

不動産所得を計算できたら、次に損益通算や所得控除を適用できるか確認しましょう。損益通算や所得控除が適用できれば、課税対象となる金額を減らせるため、税負担を軽減できます。

例えば、前述したシミュレーションを基に、2026年時点の基礎控除や社会保険料控除を適用した場合の総所得金額は次の通りです。

- Aの総所得金額:850万 – 基礎控除58万 – 社会保険料控除55万円 = 737万円

- Bの総所得金額:180万 – 基礎控除88万 – 社会保険料控除20万円 = 72万円

総所得金額から所得控除を差し引いて残った金額が、所得税の算出ベースとなる「課税所得金額」です。

損益通算やその他控除制度については、「共有名義の不動産所得の計算で使える節税方法」で詳しく解説します。

課税所得金額から所得税を計算する

最後に、課税所得金額から実際に納める所得税の金額を計算してみましょう。所得税額は、「課税所得金額 × 課税所得金額に応じた税率 – 控除額」で計算します。

所得税率は、課税所得金額が大きいほど税率が高くなる「累進課税制度」が採用されています。

参考:国税庁「No.2260 所得税の税率」

前述のシミュレーションを基に、以下では納税すべき所得税額の計算結果を見ていきましょう。

- Aの所得税額:737万 × 23% – 63万6,000円 = 105万9,100円

- Bの所得税額:72万 × 5% – 0円 = 3万6,000円

なお、不動産所得を基に算出される税金には、所得税の他にも住民税(課税所得金額 × 原則10%)と復興特別所得税(所得税額 × 2.1%)があります。

例えば上記のシミュレーションのAの場合、住民税額は約75万円、復興特別所得税は約2万2,200円です。

ただし住民税に関しては、所得税の確定申告を行えば税務署が各自治体にデータを共有し、自治体が納税額を計算してくれます。確定した住民税は、毎年5月~6月に自宅へ届く納税通知書を使って自分で納めるか、勤務先の給与から自動的に天引きされます。

所得税の確定申告の詳細については、「共有名義の不動産所得の確定申告の流れ」をご覧ください。

共有名義の不動産所得における所得税の節税方法

共有名義不動産の不動産所得を計算する際、税制上のさまざまなルールを正しく活用することで、合法的に税負担を軽減できます。

これらの節税制度は、確定申告の際に、自ら申告して初めて適用されます。つまり、制度を知っているかどうかで、手元に残るお金が数十万円、場合によっては数百万円単位で変わってくるのです。

弊社が提携する税理士の先生からも、確定申告の時期が近くなるほど、アパート経営者や不動産投資家の人に節税の助言をすることが多いとお伺いしています。

節税制度を適用できるかは、個人の状況や毎年の税制改正によって変わるため、一度、税務の専門家である税理士へ相談してみるのが確実です。

以下では、共有名義不動産の不動産所得における所得税の節税方法について、一般的な法解釈を解説します。

損益通算で赤字分を控除する

アパート経営や不動産投資においては、「家賃収入を、修繕費や減価償却費などの必要経費が上回る」という赤字状態に陥るケースがあります。

不動産所得が赤字(0円未満)の場合、その分の所得税は発生しません。そして、この赤字の金額分は、給与所得や事業所得などの黒字の所得から差し引くことができます。

不動産所得の赤字分を他の所得から差し引ける税法上の制度を、「損益通算」と呼びます。

例えば、アパート経営の家賃収入が100万円で、修繕費や維持管理費などの必要経費が200万円かかった場合、赤字は100万円です。

もし給与所得など他の黒字が500万円の場合であれば、損益通算を適用することで、赤字100万円を500万円から差し引いて課税所得金額を400万円に下げられます。

このケースでは、所得税額が57万2,500円から37万2,500円に下がるため、20万円の所得税節税につながります。住民税や復興特別所得税も合わせて考えると、非常に大きな節税効果が期待できると言えるでしょう。

なお、収益不動産が共有名義であれば、赤字は持分割合に応じて分けた後、それぞれの共有者において適用します。共有者2人の持分割合がそれぞれ50%で、赤字が100万円であれば、それぞれの共有者が50万円の赤字を、自身の他の所得と損益通算できます。

純損失の繰越控除で最大3年間赤字を繰り越す

不動産所得における節税方法としてもう1つ重要になるのが、「純損失の繰越控除」です。

純損失の繰越控除とは、損益通算しても引ききれなかった赤字(純損失)を、翌年以後3年間にわたって繰り越し、将来の黒字から差し引ける制度です。文章だけでは伝わりづらいので、以下ではリスト形式で簡単にまとめました。

- アパート経営で初期投資がかさんで赤字が1,000万円になった

- その年の課税所得金額300万円を損益通算で0円にし、残りの純損失700万円を繰り越す

- 翌年の課税所得金額500万円から繰り越していた純損失を差し引いて0円にし、残りの純損失200万円を繰り越す

- さらに翌年の課税所得金額700万円から繰り越していた残り200万円を差し引き、課税所得金額を500万円に減少させる

純損失の繰越控除を適用するには、青色申告での確定申告が必要です。仮に不動産所得について事業的規模に該当せず、10万円の青色申告特別控除しか適用できない場合でも、青色申告さえすれば純損失の繰越控除を使えます。

共有名義の場合は、損益通算と同じく、赤字を持分割合に応じて分けて考えます。差し引き後に残った純損失も、共有者それぞれで独立して繰り越すことが可能です。

青色申告特別控除を適用する

不動産所得を青色申告で確定申告した場合、青色申告特別控除が適用できます。

青色申告特別控除とは、青色申告者が一定の要件を満たして確定申告を行う場合に、10万円・55万円・65万円のいずれかを所得金額から控除できる制度です。

まず、以下の要件を満たした場合は55万円、満たさなかった場合は10万円になります。

- 税務署に青色申告承認申告書を提出している

- 不動産貸付が事業的規模(5棟10室基準)であると認められる

- 上記の不動産所得に関する取引を複式簿記で記帳している

- 複式簿記で記帳した内容を基に貸借対照表・損益計算書を作成し確定申告書と一緒に提出する

- 期限内(2月16日~3月15日)に確定申告を行う

55万円の要件を満たしたうえで、確定申告をe-Taxによる電子申告で行うと、控除額は最大65万円になります。65万円の所得控除が適用できれば、数万円~数十万円レベルで納税額の軽減が可能です。

また、事業的規模で青色申告の確定申告をした場合は、青色申告特別控除以外にも以下の節税制度を使えるかもしれません。

- 青色事業専従者給与:アパートやマンション経営で配偶者や親族に給与を支払っている場合に、相当と認められた金額を全額必要経費に計上できる制度

- 家事按分:アパートやマンション経営に関する業務を事務所にしている自宅で行っている場合、床面積や業務時間を基準に家賃や水道光熱費の一部を必要経費に計上できる制度

青色申告を行うために必要な開業届と青色申告承認申告書の提出は、共有者がそれぞれ個別に対応する必要があります。代表者が1人だけ書類を提出しても、青色申告が認められるのはその代表者のみです。

不動産所得が増えてきたら法人化を検討する

アパート経営や不動産投資を行っている人のなかには、数千万円~数億円レベルの不動産所得を得ている人が何人もおられます。明らかに個人のレベルを超えた不動産所得が出ている場合は、不動産貸付について法人化を検討するのがよいでしょう。

共有名義不動産の不動産貸付を法人化する場合は、資産管理用の法人を1つ設立し、共有者全員が法人の役員になるケースが一般的です。

不動産貸付を法人化するメリットは、次の通りです。

- 法人税の税率は23.2%(所得800万円超)で頭打ちになるため、所得が増えるほど、累進課税制度の所得税より納税額が低くなりやすい

- 法人から役員として役員報酬を受け取る形にすれば、給与所得控除が適用できるため、節税効果が期待できる

- 個人事業よりも計上できる必要経費の幅が広くなる

とはいえ、法人化すると「数十万円の設立費用がかかる」「会計・事務処理や決算申告の手続きが複雑化する」「事業で得た利益の使い道の自由度が下がる」といったデメリットも存在します。

法人化を検討する場合は、「法人化したほうが節税につながるのか」「法人を維持できるほどの時間と人手は足りているか」などを税理士や中小企業診断士などの専門家に相談することを推奨します。

共有名義の不動産所得の確定申告の流れ

共有名義不動産で発生した不動産所得については、必要書類を準備した上で、税務署への確定申告が必要です。共有名義不動産の場合は、各共有者が個別で対応しなければなりません。

弊社に不動産買取について相談いただいた人の中にも、「経理作業や確定申告の負担も、アパートを売却しようと思った理由だった」というケースがいくつかあります。

ただ、弊社は税務の専門家ではありませんが、不動産所得の確定申告は、手順や必要書類を把握すれば自分で対応できるケースもあります。一方で、共有者が複数いる場合や、青色申告・減価償却・損益通算が絡む場合は、税理士に確認したほうが安全なことも少なくありません。

これまで数多くの大家さんや投資家の方のお話を伺ってきましたが、ほぼ全員が追徴課税などのペナルティを受けることなく、数年から数十年にわたって不動産貸付の事業を継続されていました。

仮に1人での作業が難しい場合でも、不動産実務に強い税理士へ依頼すれば、確定申告の代理や記帳代行にもスムーズに対応してもらえるはずです。

弊社の経験上、不動産所得の確定申告における最大の敵は、「未知の作業に対する食わず嫌い」だと言えます。以下で確定申告の具体的な流れと方法を解説しますので、ぜひ苦手意識の払拭にお役立てください。

必要書類を準備する

不動産所得の確定申告をスムーズに進めるために一番大切な作業は、必要書類の準備です。不動産所得の確定申告では、専用の青色申告決算書(白色申告の場合は収支内訳書)が必要になるため、あらかじめ確認しておきましょう。

まず、青色申告の確定申告手続きに必要な書類をまとめました。

| 不動産所得の確定申告に必要な書類 | 入手場所(リンクあり) |

|---|---|

| 確定申告書第一表・第二表 | 国税庁の公式サイトや税務署の窓口 |

| 青色申告決算書(不動産所得用) | ・国税庁の公式サイトや税務署の窓口 ・白色申告の場合は収支内訳書(不動産所得用)を使用する |

| 本人確認書類 | ・マイナンバーの記入が必要になるため、マイナンバーカードが推奨 ・マイナンバーカードがない場合は「個人番号通知カードまたはマイナンバー記載の住民票」 + 「運転免許証、保険証、パスポートなどの身元確認書類」の組み合わせ |

次に、家賃収入や必要経費などを確認するために必要な代表的な書類も紹介します。以下の書類を準備しておけば、不動産所得の計算をスムーズに進めやすくなるでしょう。

- 賃貸借契約書・土地賃貸借契約書

- 家賃や地代の振込先となっている預金口座の通帳

- 賃貸物件購入時に組んだローンの借入返済表など

- 源泉徴収票

- 保険料控除証明書

- 修繕費・広告宣伝費・業務委託料などがわかる領収書など

- 所得税の減価償却資産の償却法の届出書

不動産所得や給与所得を各申告書に記入する

不動産所得や給与所得など、確定申告関係の各申告書に、所得金額や納税額を記入していきましょう。不備があると、書類の再提出や誤った金額での納税といったリスクが生じます。

以下では、不動産所得関係の確定申告で、申告者による作成が必要な書類を紹介します。

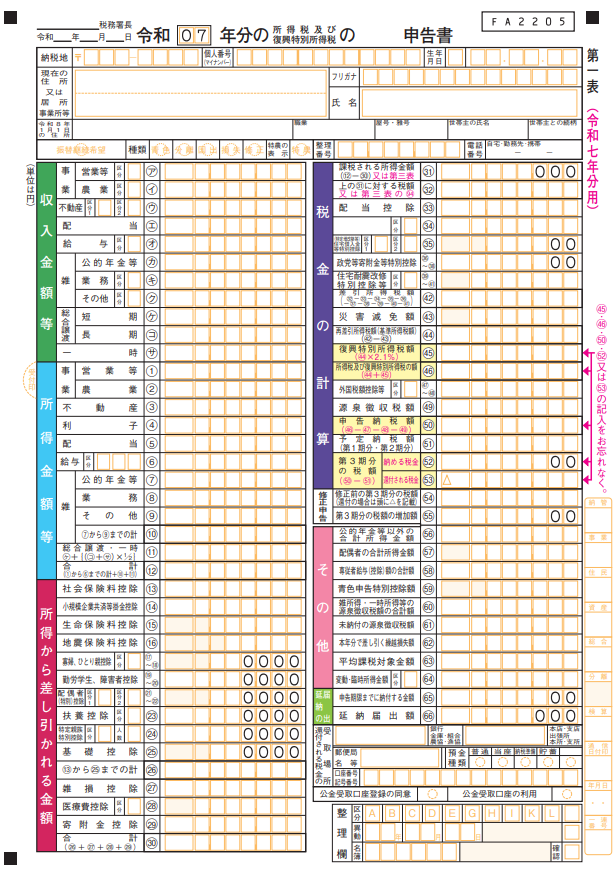

確定申告書

不動産所得の確定申告書は、給与所得や事業所得と同じ書式を使用し、総合課税となるものの金額をすべて記入します。

出典:国税庁「確定申告書第一表・第二表」

「収入金額等」や「所得金額等」に不動産所得や給与所得の欄があるため、該当する欄にそれぞれの金額を記入しましょう。

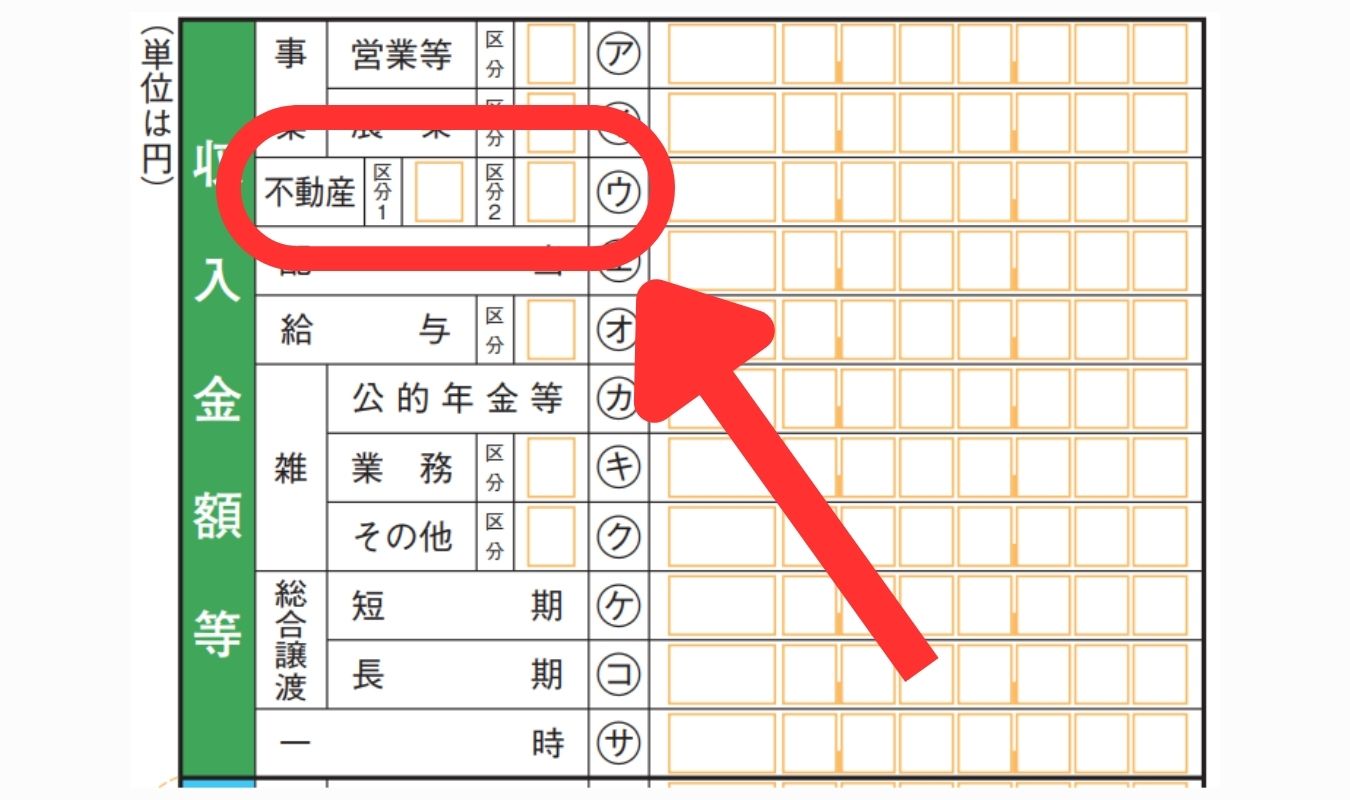

ここで1つ注意したいのが、収入金額等の不動産の欄にある区分1・区分2の部分です。

区分1に関しては、国内の不動産であれば記入しなくて問題ありません。一方で区分2は、記帳・帳簿をどのように保存しているかによって、1~5のうちいずれかの数値を記入します。

具体的な区分は、次の通りです。

| 区分番号 | 記帳・帳簿の保存状況 |

|---|---|

| 1 | 電子帳簿保存法の規定に基づく優良な電子帳簿の要件を満たし、電磁的記録による保存にかかる届出書(または電磁的記録に係る承認申請書)を提出し、総勘定元帳、仕訳帳、その他必要な帳簿について電磁的記録による備付けおよび保存を行っている場合 |

| 2 | 1に該当する場合を除いた、会計ソフト等の電子計算機を使用して記帳している場合 |

| 3 | 1または2に該当する場合を除いた、総勘定元帳、仕訳帳、その他必要な帳簿を備え付け、日々の取引を複式簿記に従って記帳している場合 |

| 4 | 2に該当する場合を除き、日々の取引を複式簿記以外の簡易な方法で記帳している場合 |

| 5 | 上記のいずれにも該当しない場合、記帳の仕方がわからない場合 |

その他不動産所得や所得から差し引かれる金額の欄については、前述した「共有名義の不動産所得の計算方法とシミュレーション」などを参考に、計算結果や控除額を記入していきましょう。

収入、控除、所得などの金額は、次で解説する青色申告決算書に記入した内容を転記するのが基本です。

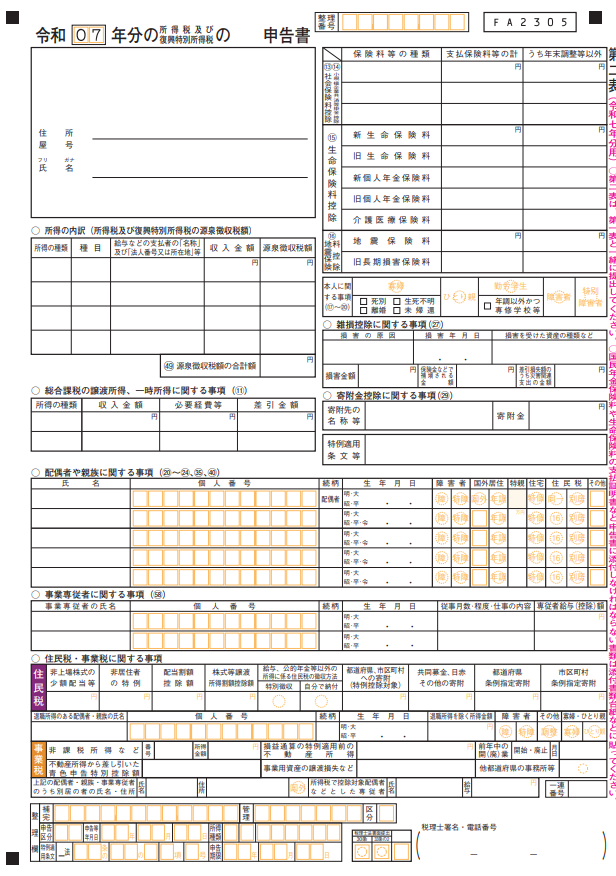

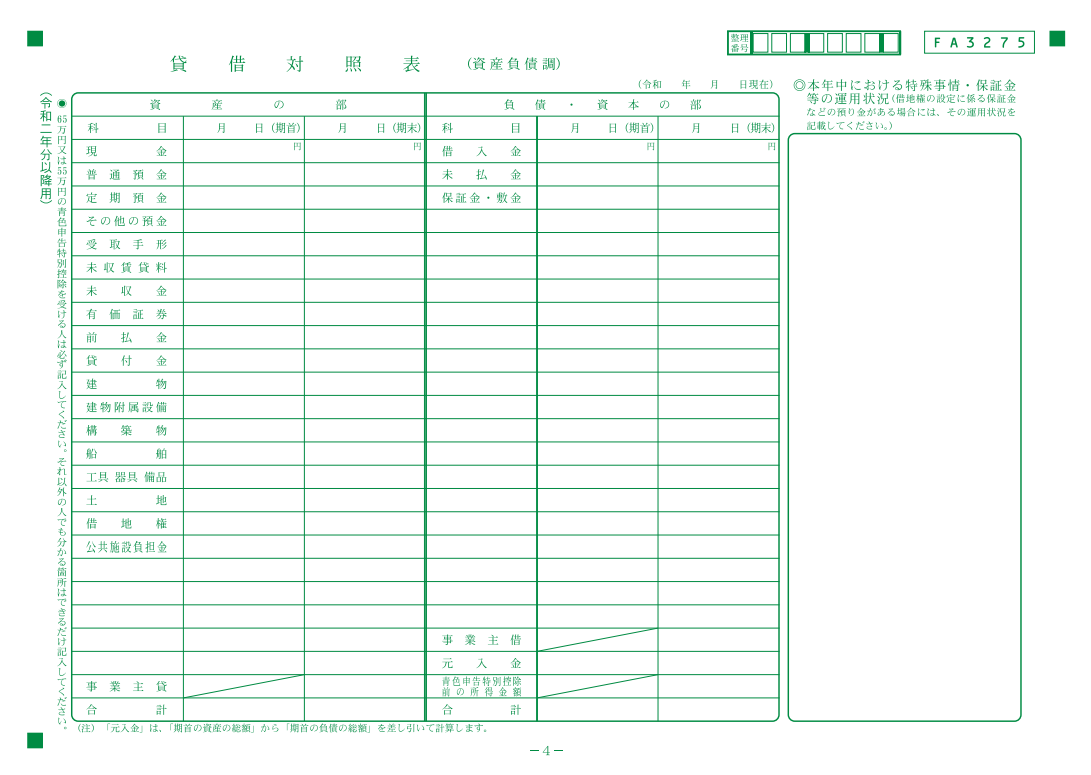

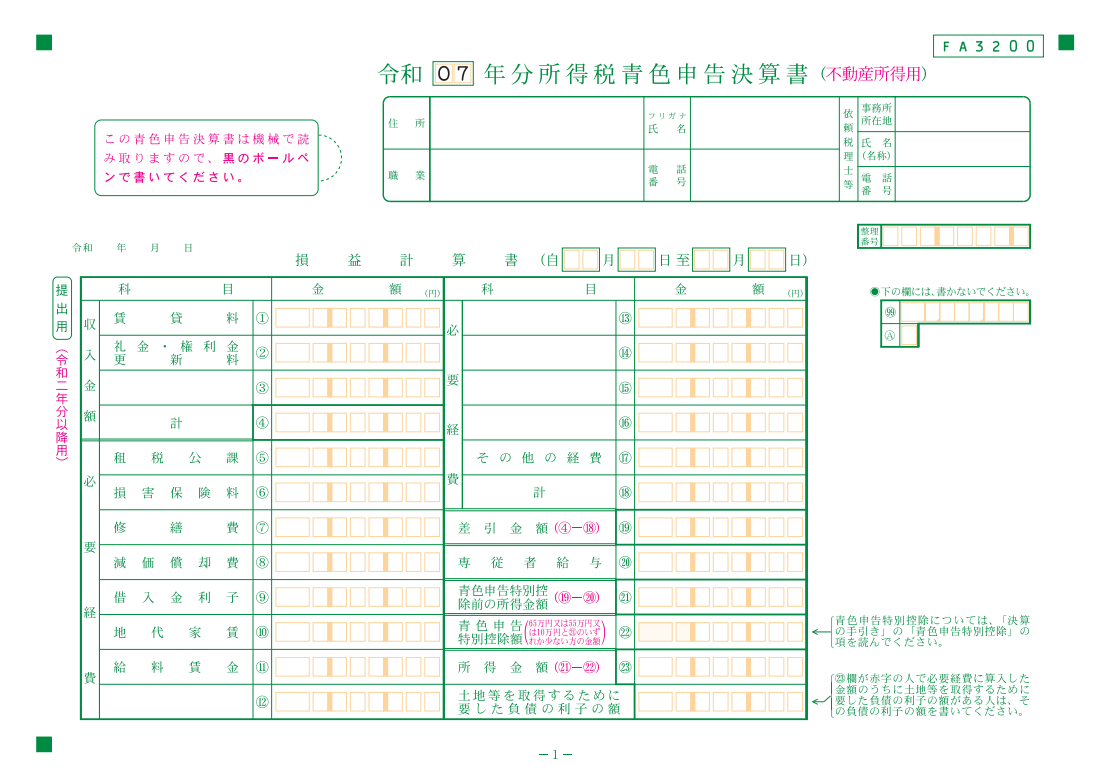

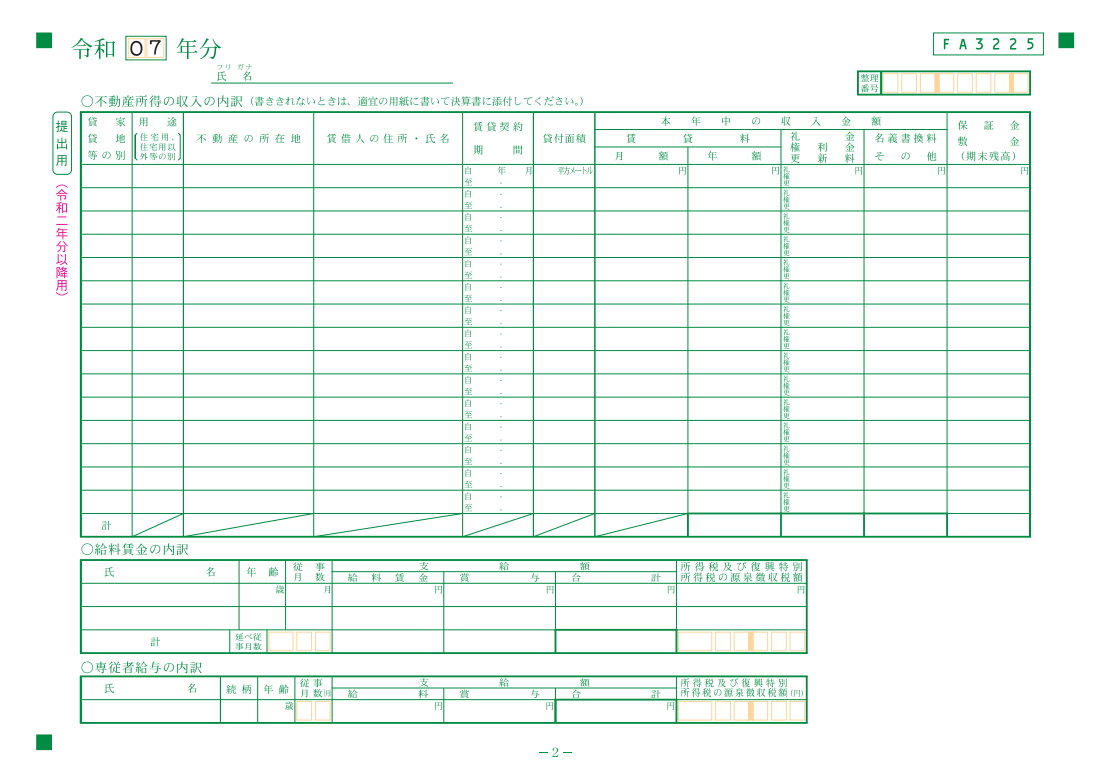

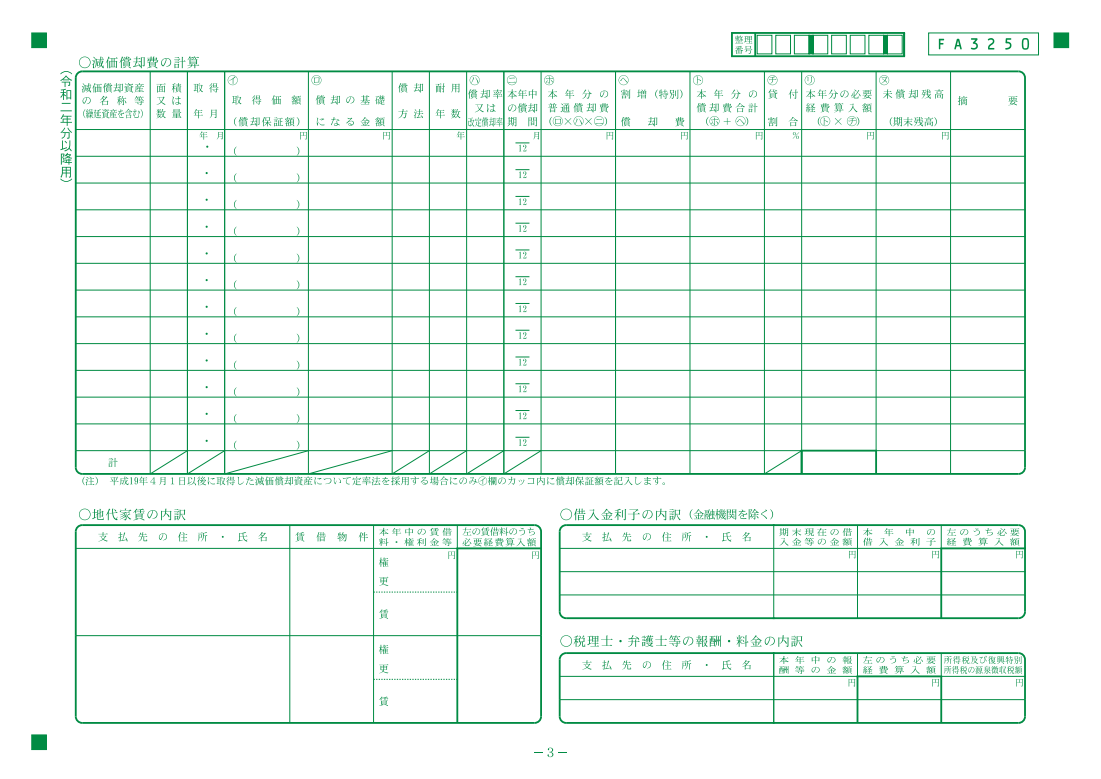

青色申告決算書(不動産所得用)

青色申告決算書とは、貸借対照表と損益計算書のことです。不動産所得の申告に関しては、不動産経営に特化した項目が設けられた、不動産所得専用の書式を使用しましょう。

【貸借対照表】

出典:国税庁「青色申告決算書」

【損益計算書】

出典:国税庁「青色申告決算書」

事業所得と不動産所得の両方がある場合は、それぞれ専用の用紙を使って作成します。

不動産所得と事業所得を同時に得ている場合、青色申告特別控除は先に不動産所得から差し引かれます。不動産所得で引ききれない場合は、残りの控除額を事業所得から差し引きます。

例えば、「青色申告特別控除額が65万円」「不動産所得が50万円」「事業所得が100万円」だった場合、先に不動産所得50万円から控除し、残った15万円を事業所得から差し引いて85万円とします。

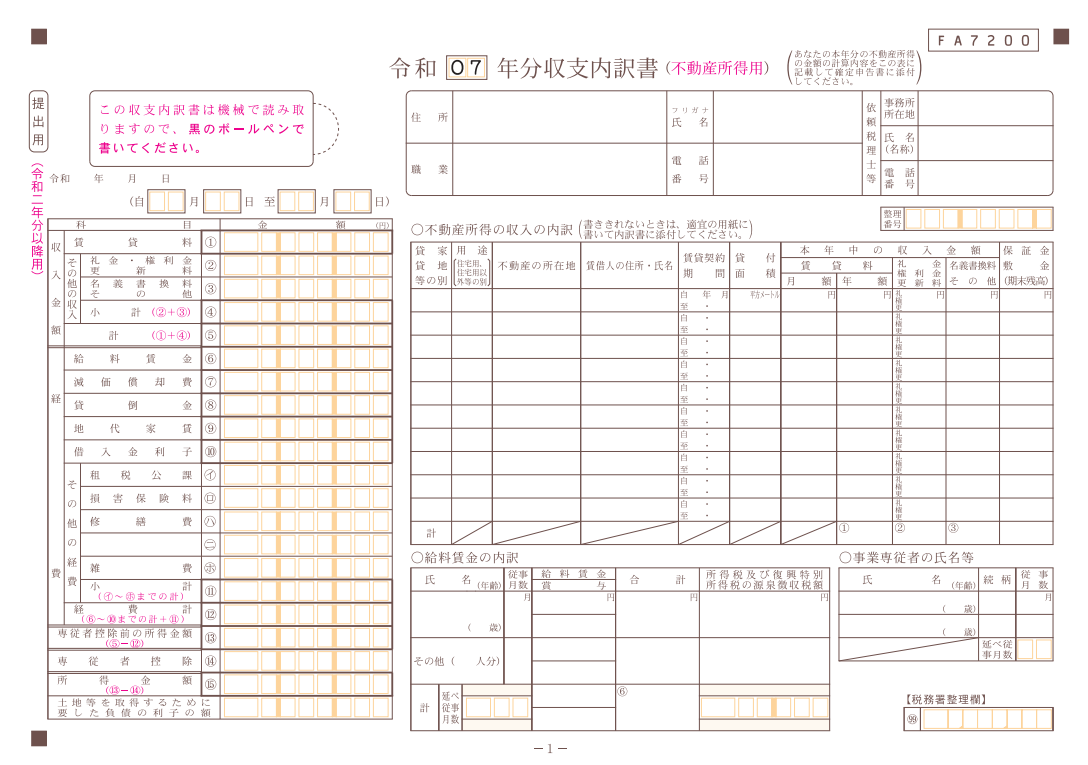

収支内訳書(不動産所得用)

青色申告ではなく白色申告を行う場合は、青色申告決算書の代わりに収支内訳書を作成します。収支内訳書も、不動産所得用のものを使用します。

出典:国税庁「収支内訳書」

特別な控除枠などはなく、記入内容自体は青色申告決算書とそこまで大きく変わることはありません。

確定申告書などの必要書類を税務署に提出する

必要書類の準備と作成が無事に終わったら、最後は期限内に管轄の税務署へ提出を行いましょう。

不動産所得を含めた所得税の確定申告期間は、原則として「所得が発生した年の翌年2月16日から3月15日まで」と定められています。

確定申告書の提出先は、納税地を管轄する税務署です。どこが管轄の税務署かは、国税庁「税務署の所在地などを知りたい方」のページで、郵便番号や住所を入力すれば調べられます。

確定申告書の提出方法は、「税務署の窓口への直接提出(時間外収受箱への投函)」「税務署への郵送」「e-Taxを利用した電子申請」の3つです。

推奨する方法は、e-Taxを利用した電子申請です。

e-Taxによる青色申告であれば、最大65万円の青色申告特別控除が適用されるうえに、自宅のパソコンやスマートフォンから24時間いつでも作成・提出ができるメリットがあります。確定申告の時期の税務署の混み合いを避けられるのも、嬉しいポイントの1つです。

近年では、クラウド会計ソフトとe-Taxをシームレスに連携させられるため、ソフト上で作成した確定申告書や青色申告決算書を、そのまま電子申告できるようになっています。

「税務署の人に1から相談しながら作成したい」という人は、税務署が開催する事前相談会や作成会場を利用するのも一つの手です。より自身の状況に踏み込んだ節税対策などを相談したい場合は、税理士のサポートを受けることをおすすめします。

期限内に確定申告できなかった場合のペナルティ

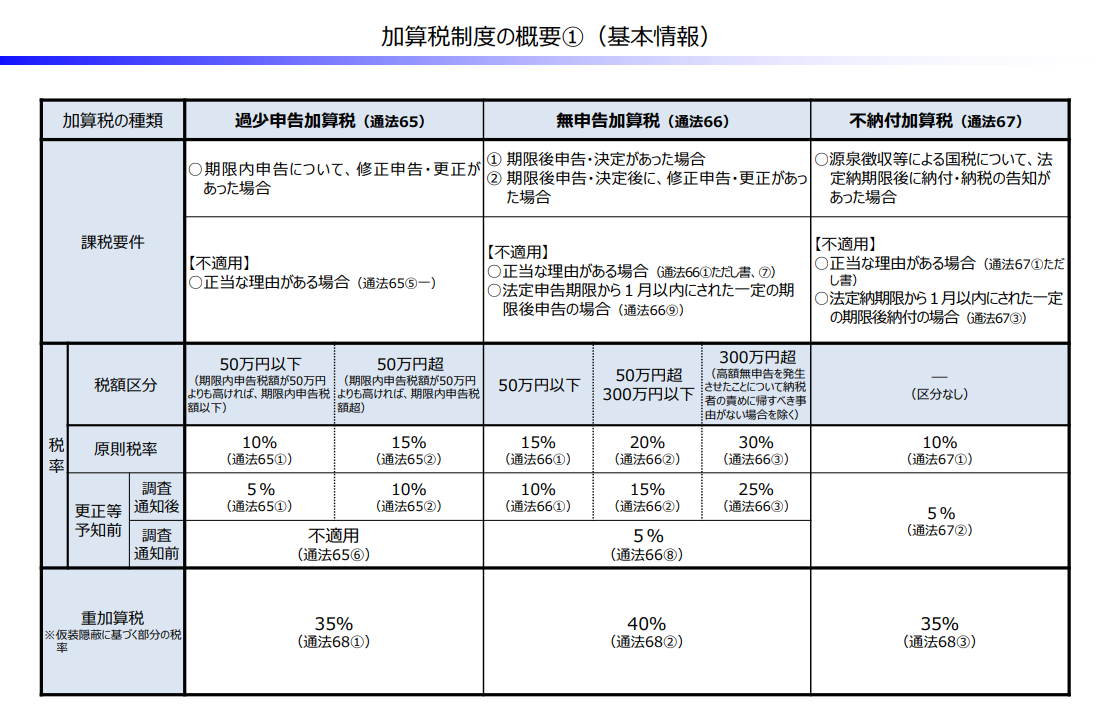

出典:財務省「加算税制度の概要」

期限内に確定申告が終わらなかった場合、本来納めるべき税金に加えて「追徴課税」の支払いが必要になります。追徴課税には、主に以下の種類があります。

- 無申告加算税:期限後に、正当な理由なく遅れて申告した場合

- 過少申告加算税:本来納めるべき税額よりも、少ない金額で申告していた場合

- 重加算税:架空の経費計上や家賃収入などの所得隠しなど、仮装隠蔽と呼ばれる悪質な不正を行った場合は、上記の加算税に代わって課されるもっとも重いペナルティ

期限後に正当な理由なく申告しなかった場合は「無申告加算税」、本来納めるべき納税額よりも低い金額で申告した場合は「過少申告加算税」です。さらに、「仮装隠蔽(売上の除外や架空経費の計上)などで意図的に不正をした」と認められた場合は、これらに代わって「重加算税」と呼ばれる極めて重いペナルティが課されます。

近年では、「5年以内にまた無申告があった」「2年連続で無申告だった」といった場合に、ペナルティが重くなる加重措置が設けられました。確定申告は、必ず期限内に終わらせるようにしましょう。

「一緒に不動産を共有している人が申告をサボったら、自分もペナルティが課されるのでは」と心配になる人も少なくありません。

結論から申し上げると、その心配は無用です。所得税や住民税のペナルティについては、あくまで申告に問題があった共有者本人のみが責任を問われます。固定資産税や相続税などに設けられた、共有者同士の連帯納税義務のような仕組みはありません。

共有名義の不動産所得を正しく申告するための注意点

2025年に不動産所得を含む確定申告を行った人は、全国の確定申告人員約2,339万人中、約150万人と決して多くはありません。

そのうち、共有名義不動産に関するものとなると、さらに人数は少なくなるでしょう。「不動産所得の計算方法や確定申告のやり方はわかったけれど、スムーズな申告やトラブル回避のノウハウが調べてもわからない」と悩む人も多いのではないでしょうか。

そこで最後に、弊社に相談いただいた人や提携中の税理士などから伺った話を基に、共有名義不動産の不動産所得を正しく申告するための注意点を紹介します。

基本的には青色申告での確定申告を行う

「青色申告は難しそうだから、とりあえず白色申告で十分」と思われる人も多いかもしれませんが、基本的に不動産所得の確定申告は青色で行うことを推奨します。

青色でしか適用できない節税制度の存在はもちろんのこと、近年では青色申告と白色申告でかかる労力がそこまで変わらないというのが、青色申告を勧める大きな理由です。

以前の白色申告には、記帳の義務がないという独自のメリットがありました。

しかし、2014年1月以降はすべての白色申告者に対しても記帳および帳簿の保存が義務化されたため、白色申告であっても経理作業の労力が青色と比較して、そこまで大きく変わらなくなってしまいました。

とくに青色申告特別控除10万円の申告と白色申告は、記帳方法も含めてほとんど同じです。

また、最大65万円控除を狙って複式簿記で記帳する場合でも、現在はクラウド会計ソフトや確定申告書等作成コーナーなどを利用すれば、簿記の知識がそこまでなくても対応できるようになっています。

以上のことから、不動産所得の確定申告は、白色よりも青色を推奨します。

家賃収入や必要経費の割合は共有者同士でしっかり決めておく

税法上における家賃収入や必要経費の負担割合は、共有者の持分割合に応じます。原則として、実務における分配も持分割合に応じるよう共有者同士でしっかりと決めておきましょう。

もし持分割合を超えて、「共有者Aが全額の家賃収入を得ている」「共有者Bが必要経費をすべて支払った」といった行為が行われると、「みなし贈与」が発生するリスクがあります。

みなし贈与とは、契約に基づいた贈与でなくても、税務署が実質的に贈与が行われたと判断する行為です。

例えばAとBの2人で持分割合が50%ずつの場合、Bが修繕費500万円の全額を支払うと、「Aが本来負担すべき250万円分をBから贈与してもらった」という扱いになります。そのため、この250万円に対してAに贈与税が課せられることになります。

こうした税務上の理由に加えて、実務の面でも家賃収入や必要経費の割合は明確にしておくべきです。共有者同士の理解を得ていなければ、「なぜ自分が負担しなければならないのか」「実務は自分が担当しているのだから、家賃収入を多めにもらうべきだ」といった認識のズレが生じるリスクがあります。

共有者の1人が家賃を独占していても持分割合分の確定申告を忘れないようにする

共有名義不動産における家賃収入でよくあるトラブルに、共有者の1人が家賃を独占して他の共有者に分配しないというケースがあります。

この実務上のトラブル自体は解決すべきではあるのですが、ここで税務上の対応を間違えないように注意が必要です。

仮に他の共有者が家賃を独占しており、自分の手元に1円も振り込まれていなくても、自分が本来得られるはずの取り分について確定申告をしなければなりません。

このような理不尽な状況でも確定申告が必要な理由は、収入が発生した(収入を得る権利を得た)時点で収益を計上する「発生主義」での記帳が原則であるためです。

AがBに支払うべき家賃30万円を払わなかった場合でも、税務上は「Bは30万円を受け取る権利がある」と見なされ、30万円分の収益を計上する必要があります。

お店でカード払いをした時、実際に銀行口座からお金が引き落とされるのは翌月でも、「買い物をした(経費が発生した)」のはその日ですよね。

家賃もこれと同じで、「契約上の支払い日が来た時点」で、全員に権利(売上)が発生したとみなされるルールになっているのです。

受け取っていない家賃については、民法上の「不当利得返還請求権」を行使し、自分の持分割合分の家賃を支払うよう請求しましょう。

このケースの小規模事業者とは、「その年の前々年分の不動産所得の金額および事業所得の合計金額が300万円以下である事業者」です。

毎月の家賃収入・必要経費の管理者や口座を明確にしておく

共有名義の確定申告を一番スムーズに行うコツは、不動産貸付の収支を管理する専用口座を1つ作っておくことです。入居者からの家賃の受け取りも、修繕費や固定資産税の支払いも、すべてその管理口座に集約させます。

お金の出入りが1つの口座にまとまっていれば、「この通帳の履歴を見ながら計算すればいい」という状態になり、共有者全員の経理作業を効率化できます。

1人で対応が難しい場合は税理士に相談する

共有名義不動産で発生する不動産所得は、単独名義と比べて共有者同士のトラブルや計算の複雑さが付きまといます。

もし「確定申告作業が難しくて進まない」「節税制度が使えるのかわからない」と行き詰まってしまった場合は、早めに税理士に相談するのがよいでしょう。

不動産実務に強い税理士であれば、専門知識を基にした、記帳や節税に関する客観的なアドバイスをもらえます。数十万円程度の報酬はかかりますが、共有者間の感情的なもつれに第三者の専門家の意見を取り入れることで、スムーズに話がまとまりやすくなるでしょう。

また、不動産貸付の規模が大きくなり、取り扱う家賃収入や必要経費などが多くなった場合は、税理士に記帳作業や申告手続きを任せて営業・管理活動に集中するのも効果的です。

まとめ

共有名義不動産で発生した不動産所得は、共有者の持分割合に応じて分けるのが原則です。分けた後の不動産所得が、会社員の場合は20万円超、個人事業主や専業主婦の場合は基礎控除を超えると、確定申告が必要になります。

不動産所得の計算や確定申告は、慣れないうちは難しい作業かもしれません。しかし、正しい手順と計算の仕組みさえ理解すれば、専門家に頼らずとも、自身の手で青色申告を完了させることが十分に可能です。

ただし、申告作業に不備が出ると、確定申告書の訂正や追徴課税などが生じるリスクがあります。「やり方がわからない」「事業規模が大きくなって1人では手が回らない」といった状況になった場合は、無理をせず税理士などの専門家に早めに相談するのがよいでしょう。

共有名義の不動産所得に関するよくある質問

共有名義の場合は不動産所得を持分割合に応じて分けるのですか?

共有名義の不動産所得は、共有者の持分割合に応じて分けます。各共有者は、算出された不動産所得を基に、それぞれ所得税や住民税の申告を行います。

共有持分を持っていないのに家賃収入を得ている場合は確定申告が必要ですか?

所得税の確定申告は必要ありませんが、贈与税の申告が必要になる可能性があります。共有持分を持たない人への家賃収入の振り込みは、みなし贈与に該当するケースがあるためです。

ただし、その家賃収入が不動産管理に対する正当な報酬だった場合は、所得税の対象になる可能性があります。

家賃を代表者の口座で一括で受け取っている場合、確定申告はどうすればいいですか?

代表者の口座で家賃を一括で受け取っていても、各共有者が自分の持分を申告します。帳簿をつける際は、口座に振り込まれた総額のうち、自分の持分に相当する金額だけを「売上」として拾い上げて計算してください。

不動産所得ではなく売却による譲渡所得が出た場合は持分割合に応じて分けるのでしょうか?

共有不動産を売却して譲渡所得を得た場合も、不動産所得と同様に持分割合で利益を分け合い、共有者が個別に確定申告を行います。ただし、不動産の譲渡所得は申告分離課税であるため、他の所得と合算せずに税金を計算します。