夫から妻へ家の名義変更をする方法!相続・贈与・財産分与の手続きや書類など徹底解説

夫から妻へ家の名義変更を考えたとき、「自分の場合、どんな手続きをすればいいのか」「そもそも今の状況で名義変更できるのか」と不安に思う方は多いでしょう。

実務上、名義変更が進まなくなる原因の多くは、手続きのミスではなく「住宅ローンが残っている」「遺産分割が終わっていない」など、名義変更の前提条件が整っていないことにあります。

夫から妻への名義変更は、状況に合わせて「生前贈与」「離婚に伴う財産分与」「夫の死亡に伴う相続」のいずれかで行い、それぞれ法務局へ「所有権移転登記」を申請する必要があります。

| 名義変更の方法 | タイミング | 注意点・確認すべきこと |

|---|---|---|

| 贈与 | 婚姻中に、夫名義の家を妻へ無償で移したい場合 | ・夫婦間でも贈与税・登録免許税・不動産取得税の対象となる ・婚姻期間20年以上の場合は、贈与税の配偶者控除を使える可能性がある |

| 財産分与 | 離婚時に、財産分与として夫名義の家を妻へ移す場合 | ・離婚協議書や財産分与の合意書に、家を妻が取得することを明確に記載する必要がある ・住宅ローンが残っている場合は、金融機関への確認も必要 |

| 相続 | 夫の死亡後、妻が相続によって家を取得する場合 | ・夫が亡くなっても自動的に妻名義になるわけでない ・遺言書の有無や他の相続人との遺産分割協議を確認したうえで、相続登記を行う |

夫婦間の名義変更であっても、単に「名義を変えたい」という理由だけで登記できるわけではありません。登記の際には、贈与・財産分与・相続など、所有権が移転する原因を明確にしたうえで、法務局に所有権移転登記を申請する必要があります。

また、夫から妻への名義変更では、住宅ローンや税金、相続人を確認しないまま進めると、途中で手続きが止まったり、想定外の費用が発生したりすることがあります。

たとえば、生前贈与では贈与税や不動産取得税、離婚時の財産分与では住宅ローン、相続では他の相続人との協議が問題になりやすい点に注意が必要です。

本記事では、家の名義変更を夫から妻にする方法について、共有名義や相続不動産など権利関係が複雑な不動産を扱う立場から、贈与・財産分与・相続のケース別に解説します。

手続きの流れや必要書類、費用・税金、利用できる控除・特例、よくある失敗まで紹介するので、夫から妻への名義変更を検討している方は、ぜひ参考にしてください。

目次

家の名義変更を夫から妻にする方法

夫から妻への名義変更は、法務局で「所有権移転登記」を行います。

実際に妻が住んでいる場合や、夫婦間で名義変更について合意している場合でも、登記簿上の名義が夫のままであれば、外部からは夫名義の不動産として扱われます。妻が取得した権利を登記簿にも反映させるためには、所有権移転登記を行う必要があります。

このとき重要になるのが、「なぜ夫から妻へ名義変更するのか」という登記原因です。登記では、単に「妻名義にしたい」という理由だけでは申請できず、贈与や離婚に伴う財産分与、相続など、具体的な原因を明確にする必要があります。

法律上はいずれの場合も所有権移転登記を行いますが、登記原因によって必要書類や税金、金融機関への確認事項は大きく変わります。そのため、まずは、夫から妻への名義変更がどのケースにあたるのかを確認しておきましょう。

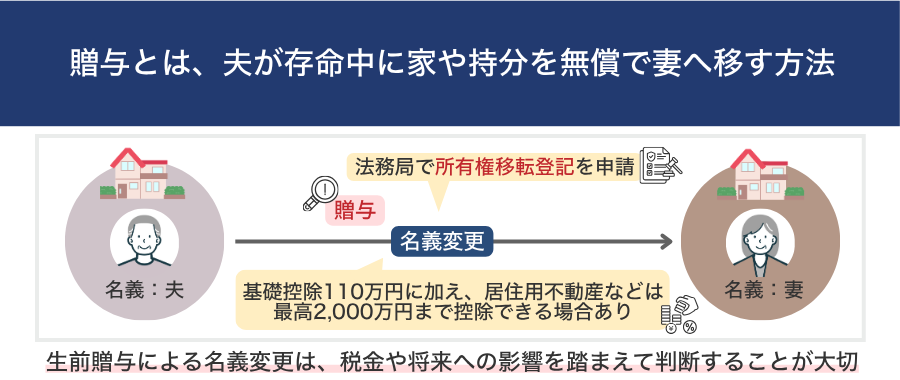

生前に夫から妻へ渡す場合は贈与による名義変更

生前に夫から妻へ家を渡す場合は、贈与による名義変更を行います。

贈与とは、夫が存命中に家や持分を無償で妻へ移す方法です。家全体を妻名義にする場合だけでなく、夫の持分の一部を妻へ無償で移して共有名義にする場合も、贈与として扱われます。

この場合、登記原因は「贈与」となり、法務局で所有権移転登記を申請することで夫から妻の名義に変更します。

夫婦間の名義変更は「家族だから税金はかからない」と思われがちですが、不動産の贈与では贈与税が発生する可能性があります。

また、贈与による名義変更では、登記時に「固定資産税評価額×2.0%」の登録免許税もかかります。登録免許税の税率は、相続による名義変更では固定資産税評価額の0.4%であるため、生前贈与をすると負担が大きくなる点には注意が必要です。

さらに、生前贈与で不動産を取得した場合は、不動産取得税も原則として課税対象になります。不動産取得税は都道府県税であり、住宅の築年数や床面積などの要件を満たせば、軽減措置を受けられる場合があります。

なお、婚姻期間が20年以上の夫婦の間で、居住用不動産を取得するための贈与が行われた場合、贈与税の配偶者控除が適用できる可能性があります。これは「おしどり贈与」とも呼ばれるもので、基礎控除110万円とは別に、居住用不動産または居住用不動産の取得資金について最高2,000万円まで控除を受けられます。

ただし、配偶者控除はあくまでも贈与税の控除です。適用できたとしても、登録免許税や不動産取得税まで控除の対象になるわけではありません。また、適用するためには贈与税の申告が必要になるほか、贈与を受けた家に実際に住むことなど、一定の要件も満たす必要があります。

住宅ローンが残っている家を贈与する場合は、金融機関への確認が欠かせません。ローン契約では、金融機関の承諾なく所有者を変更することが制限されている場合があり、違反すると一括返済を求められるリスクもあります。

生前贈与による名義変更は、夫婦間で合意していれば進められる手続きではあるものの、税金やローン、将来の相続・売却への影響まで確認したうえで判断することが大切です。

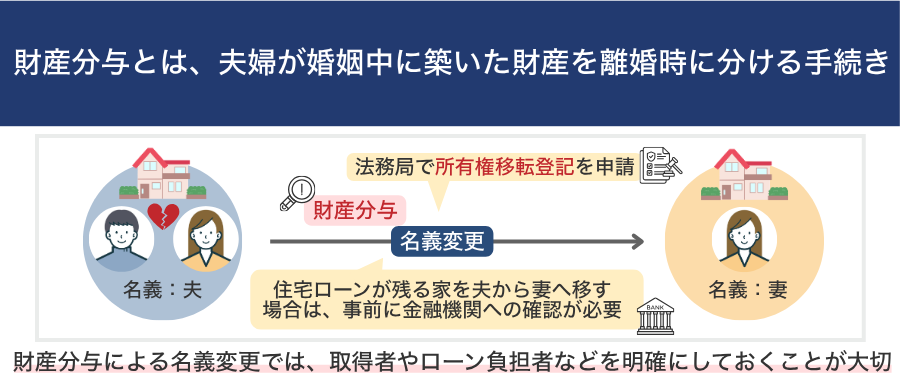

離婚時に夫から妻へ渡す場合は財産分与による名義変更

離婚時に夫から妻へ家を渡す場合は、財産分与による名義変更を行います。

財産分与とは、夫婦が婚姻中に築いた財産を離婚時に分ける手続きです。離婚に際して夫名義の家を妻が取得する場合、登記原因は「財産分与」となり、法務局で所有権移転登記を申請します。

財産分与による名義変更では、夫婦が婚姻中に築いた財産を清算する目的、いわゆる清算的財産分与であれば、通常、妻に贈与税や不動産取得税はかかりません。単に夫から妻へ無償で財産を渡すのではなく、共有財産を分ける手続きとして扱われるためです。

ただし、財産分与の名目であっても、慰謝料としての意味合いが強い場合や、離婚後の生活保障として行われる場合は、不動産取得税などが課税対象になる可能性があります。また、清算的財産分与として非課税になる場合でも、都道府県税事務所への申告や必要書類の提出が求められることがあるため、名義変更後の税務手続きまで確認しておくことが大切です。

なお、不動産を財産分与として妻へ移す場合、家を渡す夫側に譲渡所得税が発生するケースがあります。税務上は、財産分与時の時価で不動産を譲渡したものとして扱われるため、購入時より価値が上がっている家では注意が必要です。

財産分与による夫から妻への名義変更でとくに注意したいのが、住宅ローンが残っている家を妻名義にするケースです。家の所有者を妻に変える手続きと、住宅ローンの債務者を変更する手続きは別物です。

住宅ローンが残っている場合でも、夫婦間の合意や登記に必要な書類がそろっていれば、所有権移転登記自体は申請できるケースがあります。ただし、多くの住宅ローン契約では、金融機関の承諾なく所有者を変更することが制限されています。

承諾を得ないまま名義変更を進めると、契約違反として一括返済を求められたり、借り換えや債務者変更を求められたりするリスクがあります。そのため、住宅ローンが残っている家を夫から妻へ移す場合は、登記の前に金融機関へ確認しておくことが重要です。

実務上、夫名義の住宅ローンを残したまま、所有者だけを妻に変更することは簡単ではありません。名義変更について金融機関と交渉する場合、ローンの完済や妻名義での借り換えを条件として提示されることもあります。

妻が家を取得して住宅ローンの名義が夫のまま残ると、離婚後の返済トラブルにつながるおそれがあります。そのため、財産分与で家の名義変更をする場合は「誰が家を取得するのか」「ローンを誰が負担するのか」「いつ登記を行うのか」などを離婚協議書などに明確に記載しておくことが大切です。

名義変更を後回しにすると、離婚は成立していても不動産の権利関係だけが整理されないまま残ってしまうことがあります。

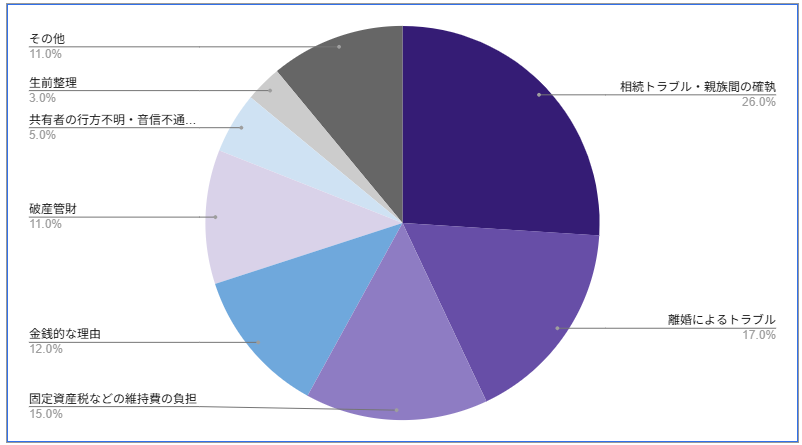

実際、弊社の「共有持分買取相談」に寄せられた理由を大まかに集計した結果、「離婚によるトラブル」が全体の17%を占めていました。

※データ集計日:2018年2月21日〜2025年12月31日

※実施方法:社内での買取データを集計

離婚時に適切な権利調整を行わなかったために、あとからトラブルになっているケースも決して少なくないことが伺えます。

そのため、財産分与で家の名義変更をする場合は、「誰が家を取得するのか」「ローンを誰が負担するのか」「いつ登記を行うのか」などを離婚協議書などに明確に記載しておくことが大切です。

離婚に伴う名義変更は、贈与による名義変更より税務上の負担を抑えやすい点が特徴です。ただし、住宅ローンや離婚後の対応などを曖昧にしたまま進めると、後からトラブルにつながるおそれがあるため、登記を進める前に財産分与の内容について夫婦間でしっかり話し合いましょう。

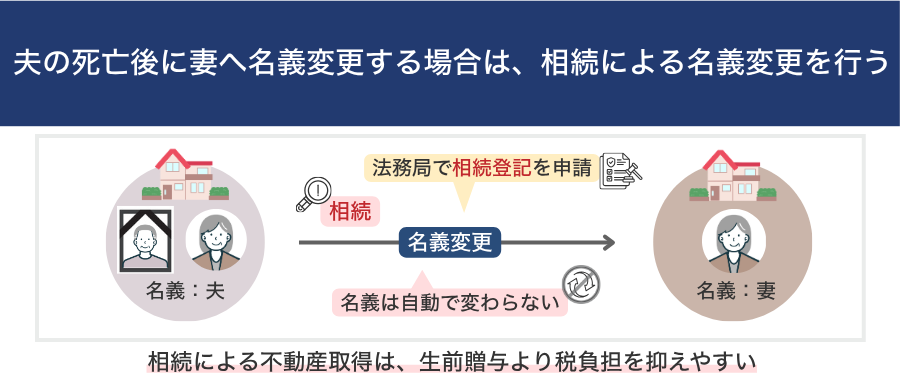

夫が亡くなった場合は相続による名義変更

夫が亡くなったときに、夫から妻へ名義変更するには、相続による名義変更を行います。

夫の死亡がきっかけで妻へ家の名義を変更する場合、登記原因は「相続」となり、相続登記(所有権移転登記)を行う必要があります。この場合、「夫名義の家は当然に妻のものになる」と誤解されることもあるのですが、実務上は自動的に名義が変わることはありません。

妻がそのまま住み続ける場合でも、登記名義が夫のままであれば、法的には名義変更が完了していない状態です。そのまま手続きを後回しにすると、後から修繕や売却、次の相続が発生したタイミングで問題が表面化することがあります。

相続が発生した時点で名義や権利関係を整理しないままにすると、時間の経過とともに相続人が増えたり、関係者との協議が難しくなったりするおそれがあります。

遺言書などで取得者が指定されていない場合、誰が家を取得するかが決まるまでは、相続人全員が法定相続分に応じて権利を持つ状態になります。そのため、妻が同居していた場合や、実際に家を管理していた場合であっても、相続手続きをせずに妻名義に変更することはできません。

遺言書がない場合、夫名義の家を誰が取得するかは、相続人同士で話し合って決める必要があります。たとえば夫婦に子どもがいる場合は、妻と子ども全員が相続人となります。この場合、妻が家を単独で取得するためには、原則として遺産分割協議で相続人全員の合意を得なければなりません。

相続による不動産の取得は、生前贈与と比べて税負担を抑えやすいという特徴があります。

たとえば、登録免許税の税率は贈与が固定資産税評価額の2.0%であるのに対し、相続では0.4%です。また原則として不動産取得税もかかりません。相続税が発生する可能性はあるものの、贈与税と比べて基礎控除の枠が大きく、さらに「配偶者の税額軽減」が適用できれば大幅に税負担を抑えられます。

ただし、必ずしも「生前贈与よりも相続のほうが税負担が少ない」とは限らないため、税理士などの専門家に相談しながら節税対策について考えることも検討してみてください。

相続登記を放置すると、次の相続が発生して相続人が増え、権利関係がさらに複雑になるリスクがあります。

不動産全体を売却するには、原則として共有者全員の同意が必要です。そのため、相続登記を放置して相続人が増えると、売却に必要な合意を取るまでに時間がかかったり、話し合いがまとまりにくくなったりすることがあります。

なお、法律上は自分の共有持分だけであれば、他の共有者の同意がなくても売却できます。ただし、共有持分のみの売却は買い手が限られやすく、不動産全体を売却する場合より価格が下がりやすい点に注意が必要です。

夫の死亡により相続が発生したときは、早い段階で夫から妻へ名義変更をするための手続きについて確認し、必要に応じて弁護士や司法書士などの専門家に相談しましょう。

○相続登記は原則として期限内の申請が義務付けられている

相続登記は2024年4月1日から義務化されており、原則として「相続によってその不動産の所有権を取得したことを知った日」から3年以内に申請する必要があります。また、遺産分割が成立した場合には、「遺産分割が成立した日から3年以内」に登記申請が必要です。

正当な理由なく相続登記をしなかった場合は、10万円以下の過料の適用対象となるため、注意が必要です。夫の死亡により妻への名義変更が必要な場合、期限までに申請を済ませましょう。

夫から妻への家の名義変更でよくある失敗と実務上の注意点

夫から妻への家の名義変更は、手続きの種類さえわかれば進められるように見えます。しかし実際には、住宅ローンや税金、相続人の有無などを確認しないまま進めたことで、途中で手続きが止まってしまうケースも見られます。

とくに夫婦間の名義変更では「家族だから税金はかからない」「夫が亡くなれば妻名義になる」「離婚協議書に書けば名義変更できる」といった思い込みがトラブルの原因になることがあります。

夫から妻への名義変更でも、事前に確認すべきことを整理しないまま進めると、税金や住宅ローン、相続人との協議で問題が表面化するおそれがあります。名義変更の前に、どの手続きに該当するのか、誰の同意や確認が必要なのかを明確にしておくことが大切です。

弊社は400超の司法書士事務所・200超の税理士事務所と提携しており、名義変更や不動産の権利関係について相談を受ける中で、専門家から実務上つまずきやすい事例を共有いただくことがあります。

ここからは、提携している司法書士・税理士から共有された実務上の注意点も踏まえながら、夫から妻への家の名義変更で起こりやすい失敗を解説します。

- 住宅ローンが残っている家について、金融機関に確認せず名義変更を進めようとする

- 夫婦間なら税金がかからないと思い、生前贈与を進めてしまう

- 夫が亡くなれば自動的に妻名義になると思い、相続登記を放置してしまう

- 妻だけで相続できると思っていたが、他の相続人との協議が必要になる

住宅ローンが残っている家について、金融機関に確認せず名義変更を進めようとする

住宅ローンが残っている家については、夫婦間で合意していても、金融機関に確認せず名義変更を進めるのは避ける必要があります。

提携している司法書士事務所から共有された事例では、離婚後も妻が子どもと一緒に現在の家へ住み続ける予定でした。夫婦間では「家は妻が取得する」と話し合いがまとまっており、離婚協議書にもその内容を記載していました。

しかし、登記内容を確認したところ、自宅には夫名義の住宅ローンが残っており、金融機関の抵当権も設定されていました。妻は「夫婦間で合意していれば、家の名義だけ先に変更できる」と考えていましたが、実際には住宅ローン契約との関係を確認しないまま進めることはできません。

ここで重要なのは、「不動産の名義変更」と「住宅ローンの債務者変更」は別の問題であるという点です。家の所有者を妻に変更しても、住宅ローンの債務者が自動的に妻へ変わるわけではありません。夫名義のローンが残ったまま妻へ名義変更を進めようとすると、金融機関との交渉が必要になります。

この事例でも、司法書士からは、まず金融機関へ名義変更の可否やローンの取り扱いを確認するよう案内しました。その結果、妻が住宅ローンを引き継ぐには金融機関の審査が必要となり、名義変更はローンの借り換えや債務者変更の可否を確認したうえで進める流れになりました。

離婚協議書に「家は妻が取得する」と記載していても、金融機関がその内容に必ず従うわけではありません。

住宅ローンが残っている家を夫から妻へ名義変更する場合は、登記書類を作成する前に、ローン残債や抵当権、債務者、金融機関の承諾の有無を確認しておきましょう。

夫婦間なら税金がかからないと思い、生前贈与を進めてしまう

夫婦間の名義変更であっても、生前に夫名義の家を妻へ無償で移す場合は、原則として贈与にあたります。「夫婦だから税金はかからないだろう」と考えて進めると、想定外の贈与税や登記費用が発生することがあります。

提携している税理士事務所から共有された事例では、夫名義の自宅を、将来の相続対策として妻名義に変更したいという相談がありました。

相談者である夫婦は長年同じ家に住んでおり、「夫婦間の名義変更なら税金はかからないだろう」と考えていました。夫が高齢になってきたこともあり、自分が元気なうちに自宅の名義を妻へ移しておきたいという意向でした。

しかし、夫婦間であっても、自宅を無償で妻に移す場合は贈与として扱われます。不動産の評価額によっては贈与税が発生する可能性があり、さらに所有権移転登記を行う際の登録免許税や、不動産取得税も別途確認しなければなりません。

相談者は「夫婦なのに贈与税がかかるのか」と驚いていましたが、税理士からは、婚姻期間20年以上などの要件を満たせば、贈与税の配偶者控除を使える可能性があることを説明しました。ただし、配偶者控除を使う場合でも、贈与税の申告が必要になります。

その後、このケースでは、贈与税の配偶者控除を使えるか、不動産取得税や登録免許税がいくらかかるか、将来の相続税にどのような影響があるかを整理したうえで、本当に今名義変更すべきかを検討する流れになりました。

生前贈与は、夫が存命中に妻へ家を移せる方法ですが、「夫婦間だから非課税」ということにはなりません。

夫から妻へ家の名義変更をする場合は、贈与税だけでなく、登録免許税や不動産取得税、相続まで待つ場合との違いも含めて確認しておきましょう。

夫が亡くなれば自動的に妻名義になると思い、相続登記を放置してしまう

夫が亡くなったあとも、何も手続きをしないまま自宅に住み続けているケースはあります。しかし、夫の死亡によって登記簿上の名義が自動的に妻へ変わるわけではありません。

提携している司法書士事務所から共有された事例では、夫が亡くなったあとも、自宅の名義を夫のままにしていた妻から相談がありました。

相談者である妻は、夫の死亡後も自宅に住み続けていました。固定資産税の納付書も届き、税金も支払っていたため、「このままでも問題ないだろう」と考えていたそうです。

ところが、数年後に自宅の一部をリフォームしようとした際、金融機関から登記名義の確認を求められ、夫名義のままになっていることが分かりました。相談者は「夫が亡くなれば、自動的に妻名義になるものだと思っていた」と話していました。

実際には、登記上の所有者は夫のままであり、妻名義にするには相続登記が必要です。また、このケースでは夫婦に子どもがいたため、妻が単独で家を取得するには、遺言書の有無や相続人間での遺産分割協議も確認しなければなりませんでした。

その後、夫の出生から死亡までの戸籍、相続人の戸籍、住民票、固定資産評価証明書などを収集し、相続関係を整理したうえで相続登記を進めることになりました。

今回の事例のように、夫名義の家に妻が住み続けていると、名義変更の必要性に気づきにくいケースがあります。しかし、登記名義が夫のままだと、リフォーム資金の借入れや売却、次の相続が発生した際に手続きが複雑になってしまいます。

夫から妻へ相続によって家の名義変更をする場合は、固定資産税を支払っているかどうかではなく、登記簿上の名義が誰になっているかを確認することが大切です。夫が亡くなったあとは、早めに相続人や必要書類を確認し、相続登記を進めましょう。

妻だけで相続できると思っていたが、他の相続人との協議が必要になる

夫が亡くなった場合でも、妻が当然に自宅を単独で相続できるとは限りません。夫に子どもがいる場合は、妻だけでなく子どもも法定相続人になるため、遺言書がない限り、遺産分割協議が必要になることがあります。

提携している司法書士事務所から共有された事例では、夫が亡くなったため、自宅を妻名義に変更したいという相談がありました。

相談者である妻は、夫と長年住んでいた自宅について、「夫婦で住んでいた家なので、自分がそのまま相続できるだろう」と考えていました。子どもはすでに独立しており、自宅に住む予定もなかったため、妻は自宅を自分の単独名義にしたいと希望していました。

しかし、法定相続人には妻だけでなく子どもも含まれていました。夫の遺言書も見つからなかったため、妻が自宅を単独で取得するには、子どもを含めた相続人全員で遺産分割協議を行い、その内容を遺産分割協議書にまとめる必要がありました。

当初、妻は「子どもは家に住まないから問題ない」と考えていましたが、子どものうち1人が「自宅はいらないが、その分の代償金を受け取りたい」と希望したため、話し合いはすぐにはまとまりませんでした。

このように、他の相続人が自宅に住む予定がない場合でも、その人の相続権がなくなるわけではありません。妻が自宅を取得する代わりに、子どもへ代償金を支払う、預貯金など他の財産で調整する、不動産を売却して分けるといった対応が必要になることもあります。

夫から妻へ相続で家の名義変更をする場合は、まず遺言書の有無と相続人の範囲を確認することが大切です。妻が住み続けている家であっても、他の相続人との協議が必要になるケースがあるため、相続登記を進める前に、誰が自宅を取得するのか、代償金の有無、他の財産との調整方法を整理しておきましょう。

【状況別】家の名義変更を夫から妻にする手続きの流れ

夫から妻へ家の名義変更を行う場合、相続・生前贈与・財産分与のどれに該当するかによって、確認すべき内容や必要書類、税金の扱いが変わります。ここからは、夫から妻へ家の名義変更をする手続きの流れについて、それぞれの状況別に解説します。

- 相続で夫から妻に家の名義変更をする場合の手続きの流れ

- 生前贈与で夫から妻に家の名義変更をする場合の手続きの流れ

- 財産分与で夫から妻に家の名義変更をする場合の手続きの流れ

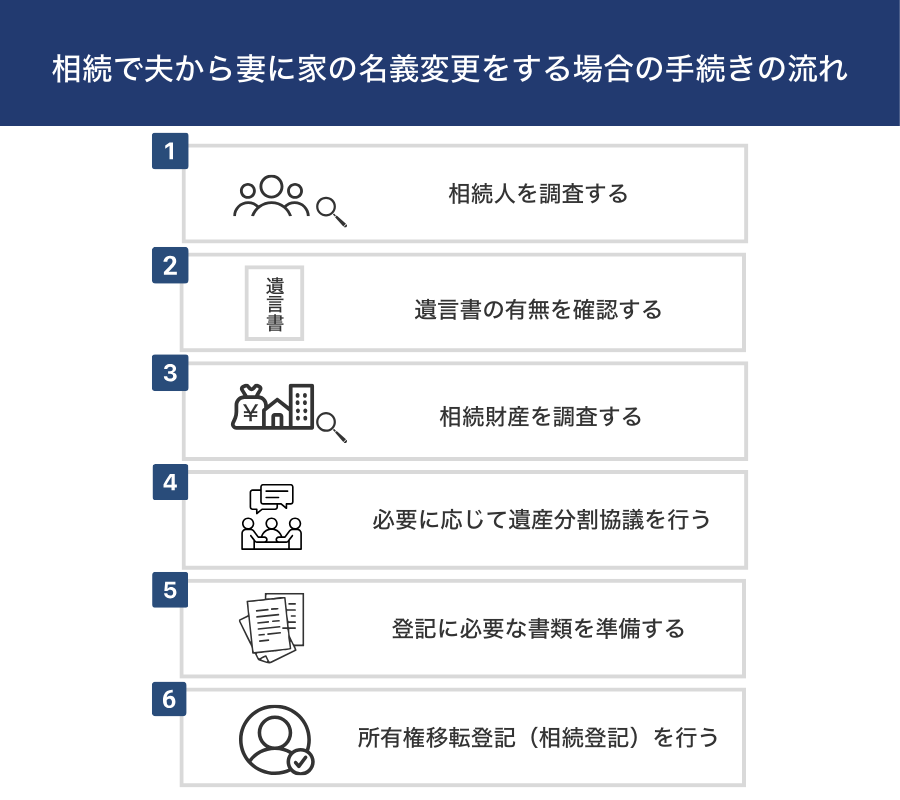

相続で夫から妻に家の名義変更をする場合の手続きの流れ

相続を原因として夫から妻へ家の名義を変更する場合は、まず「誰が相続人になるのか」「遺言書は残されているのか」を確認するところから始まります。

ここで重要なのは、夫名義の家に妻が住んでいたとしても、夫が亡くなっただけで自動的に妻名義へ変わるわけではないという点です。遺言書の有無や他の相続人との関係によっては、妻が家を取得するために遺産分割協議が必要になることもあります。

相続登記では、相続人や相続財産の確認が不十分なまま申請すると、必要書類がそろわず手続きが止まることがあります。まずは遺言書の有無を確認し、相続人と財産を調査したうえで、名義変更に必要な手続きを進めましょう。

- 遺言書の有無を確認する

- 相続人を調査する

- 家を含めた相続財産を調査する

- 必要に応じて遺産分割協議を行う

- 法務局で相続登記を申請する

1. 遺言書の有無を確認する

相続手続きを進める際は、まず夫が遺言書を残していないかを確認します。

遺言書の有無によって、夫から妻へ家の名義変更をする手続きの進め方が変わるため、必ず最初に確認するようにしましょう。

たとえば、「家は妻に相続させる」といった内容の遺言書が残されていれば、原則としてその内容に沿って相続登記を進めます。

一方、遺言書がない場合は、相続人全員で遺産分割協議を行い、家を誰が取得するのかを決める必要があります。妻がその家に住んでいたとしても、他に相続人がいる場合は、妻だけの判断で名義変更を進めることはできません。

遺言書の有無を確認する際は、自宅や金庫、書斎など思い当たる場所を探してみましょう。

もし自宅で見つからない場合、公正証書遺言を残していないかどうかを念のため公証役場に問い合わせて確認します。自筆証書遺言については、法務局の「自筆証書遺言書保管制度」を利用していないかをあわせて確認してみてください。

なお、法務局で保管されていない自筆証書遺言や秘密証書遺言が見つかった場合は、家庭裁判所で検認を受ける必要があります。とくに、封がしてある遺言書は、家庭裁判所の手続き前に開封しないよう注意が必要です。

遺産分割協議や相続登記を進めた後に遺言書が見つかると、手続きの見直しが必要になることがあります。二度手間を防ぐためにも、相続による名義変更では、最初に遺言書の有無を確認しておくことが大切です。

2. 相続人を調査する

相続人調査では、夫の法定相続人が誰なのかを確定させます。

夫から妻へ家の名義変更をしたい場合でも、妻だけが相続人とは限りません。遺言書が残されておらず、かつ他に相続人がいる場合は、原則として遺産分割協議で合意を得る必要があるため、法定相続人の範囲を正確に確認することが大切です。

法定相続人について、被相続人の配偶者は常に相続人となり、同時に相続する人は以下の順で優先されます。

- 第1順位:子ども(子どもがすでに死亡している場合は孫などの直系卑属)

- 第2順位:両親(両親がすでに死亡している場合は祖父母などの直系尊属)

- 第3順位:兄弟姉妹(兄弟姉妹がすでに死亡している場合は甥姪)

相続人を調べる際は、夫の出生から死亡までの戸籍謄本、除籍謄本、改製原戸籍などを連続して取得します。夫が亡くなった時点の本籍地から戸籍を取り寄せ、婚姻や離婚、転籍、戸籍の改製などによって分かれている過去の戸籍を順番にさかのぼって確認します。

戸籍調査の際には、前婚の子ども、認知した子ども、養子などがいないかの確認がとくに重要です。実務経験においては、後から知らない子どもの存在が明らかになり、相続手続きがやり直しになるというケースもまれに見られます。

なお、2024年3月1日からは戸籍証明書等の広域交付制度が始まり、本籍地以外の市区町村窓口でも一定の戸籍謄本や除籍謄本を請求できるようになりました。ただし、請求できる人や証明書の種類には制限があり、電子化されていない古い戸籍など対象外のものは、これまでどおり本籍地の市区町村で請求する必要があります。

戸籍調査に不安がある場合や、前婚・養子縁組・代襲相続など複雑な事情がある場合は、司法書士などの専門家に確認してもらい、相続人漏れがないように進めましょう。

3. 家を含めた相続財産を調査する

相続によって夫から妻へ家の名義変更をする場合でも、夫名義の家だけを確認すればよいわけではありません。遺産分割協議では、家を含めた相続財産全体を把握したうえで、誰がどの財産を取得するのかを決める必要があるためです。

まずは、不動産の登記事項証明書や固定資産評価証明書、名寄帳などを確認し、夫名義の不動産を洗い出します。家といっても、登記上は土地と建物が別々に扱われるため、建物だけでなく敷地の土地、私道持分、共有持分の有無なども確認しておきましょう。

相続財産には、家などの不動産や預貯金、有価証券、自動車といったプラスの財産だけでなく、住宅ローンや借入金などの負債も含まれます。住宅ローンが残っている場合は、団体信用生命保険によって残債が完済されるのか、連帯債務やペアローンとして妻にも返済義務が残るのかを金融機関に確認しておくことが大切です。

財産と負債の調査が終わったら、不動産、預貯金、有価証券、借入金などを一覧にした財産目録を作成しておくと、その後の遺産分割協議を進めやすくなります。

もし財産よりも負債のほうが多い場合は、相続放棄を検討するケースもあります。相続放棄とは、プラスの財産も負債も含めて一切相続せずに手放す手続きのことです。原則として、相続の開始を知った日から3か月以内に家庭裁判所へ申述する必要があります。

ただし、相続放棄をすると夫名義の家も取得できなくなります。さらに、妻が相続放棄をした場合、子ども、親、兄弟姉妹など、他の相続人や次順位の相続人に影響が及ぶことがあります。

また、妻がその家に住み続けている場合や、事実上管理している場合は、相続放棄をしたからといって直ちに家の問題から離れられるとは限りません。相続放棄後の住まいや明渡し、管理責任についても確認が必要です。

負債の状況だけでなく、今後その家に住み続けられるのか、誰が家を管理するのかまで含めて、弁護士や司法書士に確認したうえで慎重に判断しましょう。

4. 必要に応じて遺産分割協議を行う

遺言書がない場合や、遺言書で指定されていない財産がある場合は、必要に応じて相続人全員で遺産分割協議を行います。遺産分割協議では、夫が残した財産について「誰がどの財産を取得するのか」を確定させます。

夫名義の家がある場合は、その家を誰が取得するのかを相続人同士の話し合いで決定します。夫の単独名義であれば不動産全体を誰が相続するのか、夫婦の共有名義であれば夫の共有持分を誰が引き継ぐのかを話し合うことになります。

遺産分割協議によって妻が家を取得する内容で相続登記をするためには、相続人全員の合意が必要です。相続人のうち1人でも反対している場合、夫から妻への名義変更を進めることはできません。

なお、妻が家を取得する方針で話がまとまった場合でも、他の相続人との調整が必要になることがあります。たとえば「妻が家を取得する代わりに、子どもが預貯金を取得する」「妻が他の相続人へ代償金を支払う」といったパターンが見られます。

協議がまとまったら、合意内容を遺産分割協議書として書面に残します。遺産分割協議書には相続人全員が実印で押印し、印鑑証明書を添付して相続登記の際に提出する流れとなります。

もし話し合いがまとまらない場合は、無理に当事者だけで進めようとせず、弁護士へ相談することも検討しましょう。当事者間で解決できない場合は、家庭裁判所の遺産分割調停を利用して、分割方法を決めていく方法もあります。

5. 法務局で相続登記を申請する

遺産分割協議がまとまったら、次に不動産の所在地を管轄する法務局で相続登記を申請します。相続登記を行うことで、夫名義だった家が登記簿上も妻名義に変更されます。

相続登記の申請方法は、主に法務局の窓口に持参する方法、郵送する方法、オンラインで申請する方法の3つがあります。自分で申請する場合は、事前に法務局の登記手続案内を利用し、必要書類や申請書の形式を確認しておくとよいでしょう。

なお、相続登記に必要な書類は、遺言書の有無や遺産分割協議の内容によって変わります。たとえば、遺言書によって妻が家を取得する場合と、相続人全員の遺産分割協議によって妻が単独で取得する場合では、添付書類が異なります。

以下は、実務でもよく見られる「遺産分割協議により、妻が夫名義の家を単独で取得するケース」を想定した相続登記申請書のひな形です。

登記の目的 所有権移転

原因 令和〇年〇月〇日 相続

被相続人 〇〇 〇〇

(最後の住所)〇〇県〇〇市〇丁目〇番〇号

相続人 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

不動産の表示

(登記簿どおりに記載)

所 在 〇〇県〇〇市〇丁目

地 番 〇番〇

地 目 宅地

地 積 〇〇・〇〇㎡

所 在 〇〇県〇〇市〇丁目〇番地

家屋番号 〇番〇

種 類 居宅

構 造 木造〇階建

床面積 〇階 〇〇・〇〇㎡

添付書類

・被相続人の出生から死亡までの戸籍謄本、除籍謄本、改製原戸籍

・被相続人の住民票除票または戸籍の附票

・相続人全員の戸籍謄本

・家を取得する相続人の住民票

・遺産分割協議書

・相続人全員の印鑑証明書

・固定資産評価証明書

・必要に応じて相続関係説明図

登録免許税 金〇〇円

申請日 令和〇年〇月〇日

申請先 〇〇法務局

申請人 住所 〇〇県〇〇市〇丁目〇番〇号

氏名 〇〇 〇〇 ㊞

※本ひな形は、一般的な相続を前提とした参考例です。相続関係が複雑な場合や、不動産が複数ある場合には、内容が適合しないこともあるため、必要に応じて司法書士等の専門家に確認したうえで使用してください。

相続登記の実務において補正を求められやすいのは、申請書の内容と添付書類の内容が一致していないケースです。

弊社と提携している司法書士によれば、「登記原因の日付を遺産分割協議の日にしてしまう」「被相続人や相続人の氏名・住所が、戸籍や住民票の記載と一致していない」といったミスがよく見られます。とくに、相続登記の原因日付は、遺産分割協議が成立した日ではなく、被相続人である夫が亡くなった日を記載する点に注意が必要です。

また、登記簿上の夫の住所と死亡時の住所が異なる場合は、住民票の除票や戸籍の附票などで住所のつながりを証明しなければならないことがあります。この確認が抜けていると、申請後に追加書類を求められることがあります。

相続登記については自分で進めることも可能ですが、実務上は司法書士に依頼するのが基本となります。とくに、相続人が多い場合や不動産が複数ある場合、登記簿上の住所と最後の住所がつながらない場合など、複雑なケースでは司法書士への依頼を検討しましょう。

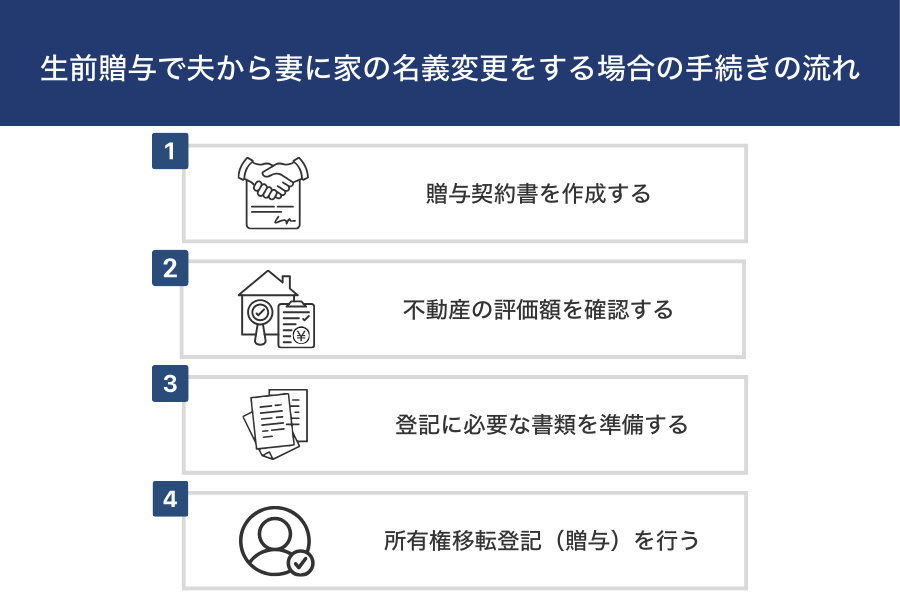

生前贈与で夫から妻に家の名義変更をする場合の手続きの流れ

生前に夫から妻へ家の名義を変更する場合、登記原因は「贈与」となり、法務局で所有権移転登記を行います。

相続と同じく名義を移す手続きではありますが、生前贈与は税金や住宅ローンへの影響が大きくなりやすい点に注意が必要です。夫婦間の合意があれば登記自体は進められても、贈与税や登録免許税、不動産取得税の負担が後から問題になることがあります。

また、生前贈与で妻名義に変更したあとに、「税金が想定より高かった」「相続まで待ったほうがよかった」と気づいても、簡単に元の状態へ戻せるわけではありません。

そのため、生前贈与による名義変更では、いきなり手続きを開始するのではなく、まず移転する不動産や持分、評価額、税金、ローンの状況を確認したうえで進めることが大切です。

ここからは、生前贈与で夫から妻へ家の名義変更をする場合の手続きの流れを解説します。

- 夫から妻へ名義変更する不動産や持分を決める

- 不動産の評価額と贈与税の有無を確認する

- 住宅ローンや抵当権の有無を確認する

- 贈与契約書を作成する

- 法務局で所有権移転登記を申請する

1. 夫から妻へ名義変更する不動産や持分を決める

生前贈与で夫から妻へ家の名義変更をする場合は、まず「どの不動産を、どの範囲で妻へ移すのか」を決めます。

一口に家といっても、登記上は土地と建物が別々の不動産として扱われます。そのため、建物だけを妻名義にするのか、土地と建物の両方を妻名義にするのか、または夫の持分の一部だけを妻へ移すのかを明確にしておきましょう。

あくまでも一例ですが、「夫の持分の2分の1を妻へ移す」「土地と建物のうち建物だけを妻名義にする」など、移転する範囲によって登記内容は異なってきます。

夫名義の不動産全体を妻へ贈与すれば、妻の単独名義になりますが、夫の持分の一部だけを妻へ贈与する場合は、夫婦の共有名義になります。

「とりあえず夫から妻名義にする」と漠然と進めるのではなく、相続対策なのか、将来の売却を見据えた権利調整なのかなど、名義変更の目的に合わせて判断することが大切です。

移転する不動産や持分が曖昧なままだと、贈与契約書や登記申請書を正しく作成できません。生前贈与による名義変更を進める際は、最初に登記簿上の名義と持分を確認し、夫から妻へ名義変更する不動産や持分を明確にしておきましょう。

2. 不動産の評価額と贈与税の有無を確認する

名義変更する不動産や持分が決まったら、次に不動産の評価額と贈与税の有無を確認します。

夫から妻へ家を生前贈与する場合、贈与税は贈与された不動産の評価額をもとに判断します。家全体を贈与するのか、夫の持分の一部だけを贈与するのかによって課税対象となる金額も変わるため、登記を進める前に税負担の見通しを立てておくことが大切です。

ここで注意したいのが、不動産の評価方法には複数の種類がある点です。贈与税を計算する際は、建物は固定資産税評価額、土地は路線価方式または倍率方式による評価額をもとに判断するのが基本です。ただし、登録免許税や不動産取得税では固定資産税評価額が基準になります。

また、実勢価格は実際に売却する場合の価格目安であり、税金の計算にそのまま使うとは限りません。固定資産税評価額、相続税評価額、実勢価格を混同すると、贈与税や登記費用の見込みを誤る原因になります。

とくに、対象がマンションなどの居住用の区分所有財産である場合は、評価方法に注意が必要です。令和6年1月1日以後に相続・贈与などで取得した居住用の区分所有財産については、従来の評価額に加えて、築年数や総階数、所在階、敷地持分などをもとにした区分所有補正率を反映して評価します。

そのため、マンションを夫から妻へ生前贈与する場合、固定資産税評価額や路線価だけを見て贈与税を判断すると、税額を見誤るおそれがあります。特に都心部のマンションや高層マンションなどは評価額が変わる可能性があるため、贈与前に税理士へ確認しておきましょう。

なお、婚姻期間が20年以上の夫婦であれば、贈与税の配偶者控除、いわゆる「おしどり贈与」を利用できる場合があります。一定の要件を満たせば、基礎控除110万円と合わせて最大2,110万円まで贈与税がかかりません。

不動産の評価額や贈与税の計算、軽減措置の適用可否などは専門知識がなければ判断が難しいため、必要に応じて税理士や司法書士に相談しながら進めましょう。

3. 住宅ローンや抵当権の有無を確認する

生前贈与で夫から妻へ家の名義変更をする場合は、住宅ローンや抵当権の有無を事前に確認しなければなりません。

夫婦間で贈与に合意していても、住宅ローンが残っている場合は、名義変更に際して金融機関との交渉が必要になるためです。金融機関の承諾を得ないまま名義変更を進めると、契約内容によっては違反行為となってしまうため注意が必要です。

そのため、住宅ローンが残っている場合は金融機関と交渉し、夫から妻へ家の名義変更をしても問題ないかどうかの確認を取りましょう。金融機関によって判断は異なりますが、実務上は「一括返済を求められる」「妻名義でローンの借り換えを求められる」などの対応が見られます。

また、妻名義で借り換える場合も、妻自身の収入や信用情報をもとに審査されるため、必ず認められるわけではありません。また、ペアローンや連帯債務、妻が連帯保証人になっている場合は、保証関係も含めて金融機関に確認する必要があります。

次に抵当権の有無ですが、不明な場合は法務局で登記事項証明書を取得して確認しましょう。抵当権は、住宅ローンの担保として設定される権利であり、ローンを完済すれば外すことができます。

ただし、すでに住宅ローンを完済していても、抵当権抹消登記をしていなければ登記簿上は抵当権が残った状態のままになっています。そのため、住宅ローンを完済している場合でも、抵当権抹消登記の手続きをした記憶がなければ、登記事項証明書で確認することを推奨します。

4. 贈与契約書を作成する

生前贈与で夫から妻へ家の名義変更をする場合は、贈与契約書を作成しておくのが基本です。贈与契約書は、夫から妻へ家を無償で渡したことを証明するための書類です。

所有権移転登記を申請する際には、贈与を原因として所有権が移ったことを示す登記原因証明情報としても添付することになります。

夫婦間で贈与について合意していても、口約束だけでは「いつ、どの不動産を、どの範囲で贈与したのか」を第三者に証明することが難しくなります。登記や贈与税申告の際には贈与が成立した事実を証明する必要があるため、夫から妻へ生前贈与をするときは、書面で贈与の内容を残しておきましょう。

あくまで例ですが、夫から妻へ生前贈与をする想定の贈与契約書のひな形は以下のとおりです。

贈与者(以下「甲」という)と受贈者(以下「乙」という)は、

下記不動産の贈与について、次のとおり契約を締結する。

第1条(贈与の内容)

甲は、自己が所有する下記不動産を、無償で乙に贈与し、

乙はこれを受諾する。

第2条(贈与の対象不動産)

所在:〇〇県〇〇市〇丁目〇番〇号

地番:〇番〇

地目:宅地

地積:〇〇・〇〇㎡

(建物がある場合)

所在:〇〇県〇〇市〇丁目〇番地

家屋番号:〇番〇

種類:居宅

構造:木造〇階建

床面積:〇階 〇〇・〇〇㎡

第3条(贈与日)

本贈与は、令和〇年〇月〇日をもって行うものとする。

第4条(合意の成立)

本契約の成立を証するため、本書2通を作成し、

甲および乙が署名押印のうえ、各自1通を保有する。

令和〇年〇月〇日

贈与者(甲)

住所:〇〇県〇〇市〇丁目〇番〇号

氏名:〇〇 〇〇 ㊞

受贈者(乙)

住所:〇〇県〇〇市〇丁目〇番〇号

氏名:〇〇 〇〇 ㊞

※本ひな形は、夫婦間の生前贈与を想定した参考例です。贈与税の取扱いや特例の適用可否は個別の事情によって異なるため、実際に使用する際は、税務面も含めて内容を確認したうえで作成してください。

贈与契約書を作成する際は、贈与する不動産を登記事項証明書どおりに特定することが大切です。登記簿を参照しながら、所在・地番・家屋番号などを正確に記載しましょう。また、夫の持分だけを妻へ贈与する場合は、「持分2分の1」など、贈与する割合も明記する必要があります。

贈与日については、登記申請書の原因日や贈与税申告の対象年にも関係します。贈与契約書、登記申請書、税務申告の内容にズレが出ないよう、いつ贈与するのかを明確に記載しておきましょう。

贈与契約書の作成が完了したら、夫婦双方が署名・押印し、それぞれ1通ずつ保管しておくことで、後から贈与の内容を確認しやすくなります。夫婦間の贈与であっても、登記や税務手続きで使うことを見据え、内容に不備がないか確認したうえで作成することが大切です。

5. 法務局で所有権移転登記を申請する

贈与契約書を作成し、登記に必要な書類がそろったら、不動産の所在地を管轄する法務局で所有権移転登記を申請します。

贈与による所有権移転登記は、夫と妻が共同で申請するのが原則です。この場合、贈与者である夫が登記義務者、受贈者である妻が登記権利者になります。

申請方法は、法務局の窓口に持参する方法、郵送する方法、オンラインで申請する方法があります。自分で申請する場合は、事前に法務局の登記手続案内を利用し、必要書類や申請書の形式面を確認しておくとよいでしょう。

以下は、夫婦間の生前贈与を想定した所有権移転登記申請書のひな形です。

登記の目的 所有権移転

原因 令和〇年〇月〇日 贈与

贈与者 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

受贈者 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

不動産の表示

(登記簿どおりに記載)

所 在 〇〇県〇〇市〇丁目

地 番 〇番〇

地 目 宅地

地 積 〇〇・〇〇㎡

所 在 〇〇県〇〇市〇丁目〇番地

家屋番号 〇番〇

種 類 居宅

構 造 木造〇階建

床面積 〇階 〇〇・〇〇㎡

添付書類

・登記原因証明情報(贈与契約書などをもとに作成)

・登記識別情報または登記済権利証

・贈与者の印鑑証明書

・受贈者の住民票

・固定資産評価証明書

・必要に応じて司法書士への委任状

登録免許税 金〇〇円

(固定資産評価額 × 2.0%)

申請日 令和〇年〇月〇日

申請先 〇〇法務局

申請人 住所 〇〇県〇〇市〇丁目〇番〇号

氏名 〇〇 〇〇 ㊞

※本ひな形は、夫婦間の生前贈与を想定した参考例です。贈与の内容や不動産の状況によっては、税務上・法務上の取扱いが変わることがあるため、実際に使用する際は、個別の事情に応じて内容を調整してください。

贈与による名義変更でつまずきやすいのが、原因日や登録免許税の記載です。登記申請書の原因日は、贈与契約書に記載した贈与日と一致させる必要があり、日付が食い違っていると、法務局から補正を求められることがあります。

生前贈与の場合、登録免許税は「固定資産評価額×2.0%」となります。固定資産評価証明書を確認のうえ、計算した金額を「金〇〇円」という形で申請書に記載しましょう。

不動産の表示も、固定資産税の納税通知書ではなく、登記事項証明書どおりに記載する必要があります。土地の所在や地番、建物の家屋番号などに誤りがあると、補正の対象になってしまうためです。

生前贈与で所有権移転登記の申請をする際は、贈与契約書や登記申請書、固定資産評価証明書、登記簿上の情報が一致しているかを必ず確認しましょう。

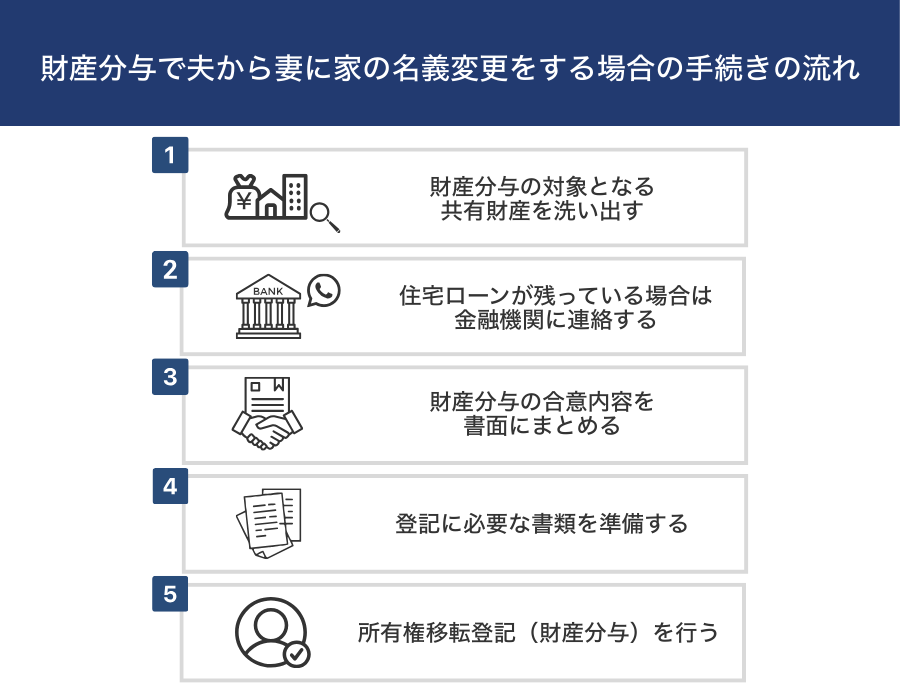

財産分与で夫から妻に家の名義変更をする場合の手続きの流れ

離婚に伴って夫から妻へ家の名義を変更する場合、登記原因は「財産分与」となります。相続や贈与と同じく所有権移転登記を行いますが、離婚時の名義変更では、登記の前に確認すべき内容が多くなります。

とくに重要なのは、「夫名義の家を本当に妻が取得するのか」「住宅ローンは残っているのか」「離婚後に誰が返済を続けるのか」という点です。

夫婦間で「家は妻のものにする」と合意していても、住宅ローンや抵当権が残っている場合は、金融機関との契約内容を確認しないまま進めるのは危険です。無断で所有者を変更すると、契約違反として一括返済を求められるリスクがあります。

また、財産分与の内容が曖昧なまま離婚してしまうと、あとから名義変更やローンの負担をめぐってトラブルになるおそれがあります。離婚届を提出する前後で感情的な対立が起こるケースもあるため、家の取得者、ローンの負担者、登記の時期などはできるだけ具体的に決めるようにしましょう。

ここからは、財産分与によって夫から妻へ家の名義変更をする場合の手続きの流れを解説します。

- 夫名義の家を妻が取得するか話し合う

- 住宅ローンや抵当権の有無を確認する

- 必要に応じて金融機関に名義変更の可否を確認する

- 財産分与の内容を離婚協議書などにまとめる

- 法務局で所有権移転登記を申請する

1. 夫名義の家を妻が取得するか話し合う

財産分与では、夫婦が婚姻中に築いた財産をどのように分けるかを決める必要があります。離婚時に夫から妻への名義変更を検討する場合は、まず「本当に妻が家を取得するのか」を夫婦間で話し合います。

専業主婦であっても、家事や育児などが婚姻中の財産形成に貢献していると考えられるため、原則として財産分与を受ける権利があります。

夫名義の家であっても、婚姻中に夫婦の収入や共有財産をもとに購入した家であれば、財産分与の対象になるのが基本です。

一方、夫が結婚前から所有していた家や、夫が相続・贈与で取得した家は、原則として夫の特有財産となり、清算的財産分与の対象にはなりません。ただし、夫婦間の合意により、離婚後の住まいや代償金の調整を含めて、妻が家を取得する形で話し合うことはあります。

また、財産分与の際には家だけで判断するのではなく、預貯金や退職金、借入金など、ほかの財産や負債とのバランスも見て分け方を決めなければなりません。

夫名義の家を妻が取得するかどうかが曖昧なままだと、離婚協議書の作成や所有権移転登記の段階で手続きが進めにくくなります。まずは、妻が家を取得する必要性、ほかの財産との調整を確認したうえで、財産分与の方針を決めましょう。

2. 住宅ローンや抵当権の有無を確認する

夫名義の家を妻が取得することが決まったら、次に住宅ローンや抵当権の有無を確認します。

夫婦間で「家は妻が取得する」と合意していても、住宅ローンが残っている場合は金融機関からの承諾が必要です。当事者同士の合意だけで、不動産の名義や住宅ローンの契約内容を自由に変更できるわけではありません。

あわせて、現在の住宅ローンの債務者が夫だけなのか、夫婦の連帯債務なのか、妻が連帯保証人になっているのかも確認します。

また、ペアローンを組んでいる場合は、夫婦それぞれが別々に住宅ローンを借りている形態のため、夫のローンだけでなく妻自身のローン契約も確認する必要があります。さらに、互いの持分に抵当権が設定されていることが多く、夫の持分を妻へ移す場合でも、金融機関の承諾や借り換えの可否が問題になります。

抵当権については、登記事項証明書を取得して確認します。すでに住宅ローンを完済していても、抵当権抹消登記をしておらず抵当権が残ったままになっているケースがまれに見られるため、念のため確認しておきましょう。

住宅ローンや抵当権の確認を後回しにすると、名義変更が滞ってしまうおそれがあります。離婚協議書や登記書類を作成する前に、ローン残債、債務者、抵当権、金融機関の承諾が必要かどうかを確認しておきましょう。

3. 必要に応じて金融機関に名義変更の可否を確認する

住宅ローンが残っている場合は、必要に応じて金融機関に名義変更の可否を確認します。

名義変更の可否は、金融機関の方針やローンの契約内容、残債額、妻の返済能力などによって異なります。実務上、夫婦間の合意だけで簡単に名義変更が認められるわけではありません。

金融機関との調整では、ローンの完済、妻単独名義での借り換え、夫から妻への債務引受、妻を連帯保証人・連帯債務者に加える対応などが検討されることがあります。ただし、どの方法が認められるかは金融機関の審査次第であり、夫婦間で合意していても希望どおりに進むとは限りません。

また、住宅ローンの債務者変更や妻名義での借り換えを行う場合は、妻の収入や勤務状況、信用情報なども確認されます。そのため、離婚協議書や登記書類を作成する前に、金融機関へ相談しておくことが大切です。

住宅ローンが残っている家を夫から妻に名義変更する場合、金融機関の回答を踏まえて、財産分与の内容や登記のタイミングを決めましょう。

4. 財産分与の内容を離婚協議書などにまとめる

財産分与によって夫から妻へ家の名義変更をする場合は、夫婦間で合意した内容を書面に残しておく必要があります。

夫婦間で「家は妻が取得する」と口頭で合意していても、それだけでは登記手続きの際に財産分与の内容を証明することができません。所有権移転登記を申請する際には、財産分与を原因として所有権が移転したことを示す書類が必要になります。

書面の形としては、離婚条件全体をまとめた離婚協議書、財産分与だけをまとめた合意書、公正証書などがあります。

注意したいのは、「家は妻がもらう」といった抽象的な表現では、登記の根拠として不十分になる点です。財産分与として所有権を移転すること、不動産の内容、代償金の有無、登記手続きに協力することなどを明確に記載しておく必要があります。

あくまで参考ですが、財産分与の内容を書面にまとめる際には、下記のように作成します。

夫(以下「甲」という)と妻(以下「乙」という)は、

離婚に伴う財産分与について、次のとおり合意する。

第1条(財産分与の対象)

甲および乙は、下記不動産が婚姻期間中に形成された共有財産であり、

財産分与の対象となることを相互に確認する。

第2条(不動産の表示)

所在:〇〇県〇〇市〇丁目〇番〇号

地番:〇番〇

地目:宅地

地積:〇〇・〇〇㎡

(建物がある場合)

所在:〇〇県〇〇市〇丁目〇番地

家屋番号:〇番〇

種類:居宅

構造:木造〇階建

床面積:〇階 〇〇・〇〇㎡

第3条(取得者)

甲は、本条に定める財産分与として、

上記不動産の所有権を乙に移転することに合意する。

第4条(代償金)

本件財産分与にあたり、乙は甲に対し、

代償金として金〇〇〇〇円を、令和〇年〇月〇日までに支払う。

(※代償金がない場合は「代償金の支払いは行わない」と記載)

第5条(登記手続)

甲および乙は、本件財産分与に基づく所有権移転登記手続に

相互に協力するものとする。

本合意の成立を証するため、本書2通を作成し、

甲および乙が署名押印のうえ、各自1通を保有する。

令和〇年〇月〇日

甲(夫)

住所:〇〇県〇〇市〇丁目〇番〇号

氏名:〇〇 〇〇 ㊞

乙(妻)

住所:〇〇県〇〇市〇丁目〇番〇号

氏名:〇〇 〇〇 ㊞

※本ひな形は、一般的な財産分与を想定した参考例です。離婚条件や不動産の状況によっては記載内容の調整が必要になるため、実際に使用する際は個別の事情を踏まえて作成してください。

合意書を作成する際は、不動産の表示を登記事項証明書どおりに記載することが重要です。

住所だけで記載すると、登記で使用する書類として不十分になることがあります。土地であれば所在・地番・地目・地積、建物であれば所在・家屋番号・種類・構造・床面積を確認しておきましょう。

住宅ローンが残っている場合は、金融機関との協議内容と矛盾しない内容にすることも大切です。夫婦間の合意書に記載しても、金融機関の承諾がなければローン契約の内容を変更できないため、事前に確認した内容を踏まえて作成しましょう。

財産分与としての内容が不明確だと、登記手続きで補正や追加説明が必要になることがあります。離婚協議で合意するだけでなく、登記で使える内容になっているかまで確認したうえで、書面を作成しましょう。

5. 法務局で所有権移転登記を申請する

書面の作成や必要書類の準備が終わったら、不動産の所在地を管轄する法務局で所有権移転登記を申請します。

財産分与の合意書や離婚協議書を作成しただけでは、登記簿上の名義は夫のままです。所有権移転登記が完了してはじめて、家の名義が夫から妻へ正式に変更されます。

財産分与による所有権移転登記でも、夫と妻が共同で申請するのが原則です。この場合、元の所有者である夫が登記義務者、家を取得する妻が登記権利者になります。

財産分与による名義変更で重要なのは、登記原因が「財産分与」であることを明確に示すことです。合意書の内容が曖昧だと、登記手続きで補正を求められたり、税務上も贈与ではないかと確認が必要になったりする可能性があります。

以下は、財産分与を想定した所有権移転登記申請書のひな形です。

登記の目的 所有権移転

原因 令和〇年〇月〇日 財産分与

元所有者 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

新所有者 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

不動産の表示

(登記簿どおりに記載)

所 在 〇〇県〇〇市〇丁目

地 番 〇番〇

地 目 宅地

地 積 〇〇・〇〇㎡

所 在 〇〇県〇〇市〇丁目〇番地

家屋番号 〇番〇

種 類 居宅

構 造 木造〇階建

床面積 〇階 〇〇・〇〇㎡

添付書類

・財産分与の合意書(離婚協議書・公正証書など)

・登記識別情報(または登記済権利証)

・元所有者の印鑑証明書

・新所有者の住民票

・固定資産評価証明書

登録免許税 金〇〇円

(固定資産評価額 × 2.0%)

申請日 令和〇年〇月〇日

申請先 〇〇法務局

申請人 住所 〇〇県〇〇市〇丁目〇番〇号

氏名 〇〇 〇〇 ㊞

※本ひな形は、一般的な財産分与を想定した参考例です。離婚条件や不動産の状況によっては記載内容の調整が必要になるため、実際に使用する際は個別の事情を踏まえて作成してください。

実務上、財産分与による名義変更でつまずきやすいのは、登記申請書の原因欄と、財産分与の合意書に書かれている内容が一致していないという点です。

弊社が提携している司法書士によれば、合意書では「財産分与」としているのに申請書の原因欄が別の表現になっていたり、不動産の表示が合意書と登記事項証明書でずれていたりするケースはよく見られるとのことです。

財産分与の登記原因日は、離婚成立日や財産分与の合意内容と一致している必要があります。離婚前に合意書を作成している場合でも、登記原因日を単純に合意書の作成日にすればよいとは限らないため、離婚日や合意の効力発生日を確認したうえで記載しましょう。

不動産の表示は、固定資産税の納税通知書ではなく、登記事項証明書どおりに記載します。土地の所在・地番、建物の家屋番号などに誤りがあると、申請後に修正が必要になることがあります。

財産分与の登記では、「原因が明確か」「書面同士が噛み合っているか」の2点を最終チェックとして確認したうえで申請することが、失敗せずに登記まで進めるためのポイントになります。

家の名義変更を夫から妻にする際の必要書類

夫から妻へ家の名義変更をする際は、登記原因に応じた必要書類をそろえる必要があります。

同じ所有権移転登記でも、相続・生前贈与・財産分与のどれに該当するかによって、用意する書類は異なります。必要書類に不備があると、法務局で補正を求められたり、名義変更の手続きが途中で止まったりする可能性があるため、事前に内容をしっかりと確認しましょう。

ここからは、夫から妻へ家の名義変更をする際の必要書類を、相続・生前贈与・財産分与のケース別に解説します。

- 相続による名義変更の必要書類一覧

- 生前贈与による名義変更の必要書類一覧

- 財産分与による名義変更の必要書類一覧

相続による名義変更の必要書類一覧

相続登記の必要書類は、遺言書によって取得する場合、法定相続分どおりに登記する場合、遺産分割協議で取得者を決める場合によって異なります。

ここでは、遺産分割協議によって妻が夫名義の家を取得するケースを想定し、一般的に必要となる書類と入手先をまとめました。

| 書類名 | 入手先 |

|---|---|

| 被相続人の戸籍謄本・除籍謄本・改製原戸籍 | 本籍地の市区町村役場 |

| 被相続人の住民票の除票または戸籍の附票 | 最後の住所地の市区町村役場または本籍地の市区町村役場 |

| 相続人全員の戸籍謄本 | 各相続人の本籍地の市区町村役場 |

| 不動産を取得する相続人の住民票 | 住所地の市区町村役場 |

| 遺産分割協議書 | 相続人間で作成 |

| 相続人全員の印鑑証明書 | 各相続人の住所地の市区町村役場 |

| 固定資産評価証明書 | 不動産所在地の市区町村役場 |

| 登記事項証明書 | 法務局 |

※遺言書がある場合は、遺言書や検認済証明書などが必要になることがあります。

書類準備で注意したいのは、必要な書類を集めるだけでなく、登記に使える内容になっているかまで確認することです。

たとえば「夫の戸籍が出生から死亡までそろっていない」「遺産分割協議書に相続人全員の実印が押されていない」「不動産の地番や家屋番号が登記事項証明書と一致していない」といった不備があると、法務局から補正や追加書類の提出を求められる原因になります。

また、登記簿上の夫の住所と死亡時の住所が異なる場合は、住民票の除票や戸籍の附票などで住所のつながりを証明する必要があります。

相続人が多い場合や遠方に住んでいる相続人がいる場合は、戸籍や印鑑証明書の取得、遺産分割協議書への押印だけでも時間がかかります。夫から妻へ家の名義変更を行う場合は、書類の内容に不備がないか確認しながら、早めに準備を進めましょう。

生前贈与による名義変更の必要書類一覧

生前贈与では、所有者である夫が登記義務者、家を取得する妻が登記権利者として手続きに関与します。そのため、夫の登記識別情報または登記済権利証、印鑑証明書などの書類をそろえる必要があります。

生前贈与による名義変更で必要となる書類と入手先は次のとおりです。

| 書類名 | 入手先 |

|---|---|

| 登記原因証明情報(贈与契約書など) | 当事者間で作成 |

| 登記識別情報(または登記済権利証) | 贈与者(夫)が保管 |

| 贈与者(夫)の印鑑証明書 (※発行から3か月以内のもの) |

住所地の市区町村役場 |

| 受贈者(妻)の住民票 | 住所地の市区町村役場 |

| 固定資産評価証明書 | 不動産所在地の市区町村役場 |

| 登記事項証明書 | 法務局 |

書類準備でとくに注意しておきたいのが、登記識別情報または登記済権利証の有無です。

登記識別情報とは、不動産登記が完了した際に法務局から通知される12桁の英数字の情報で、以前の登記済権利証に代わるものです。2005年の不動産登記法改正以降は、登記済権利証に代わって登記識別情報が通知されるようになりました。

取得時期が古い不動産は、登記識別情報や登記済権利証をどこに保管しているかわからなくなっているケースも見られるため、名義変更を進める前に確認しておきましょう。

なお、登記識別情報や登記済権利証を紛失している場合でも、登記ができないわけではありません。ただし、司法書士による本人確認情報の作成や事前通知制度など、通常より手続きや費用が増えることになります。

生前贈与による名義変更では、必要書類を集めるだけでなく、登記簿上の情報と現在の書類の内容が一致しているかも確認しておきましょう。

財産分与による名義変更の必要書類一覧

財産分与も、相続や贈与と同じく所有権移転登記を行います。財産分与では、合意書や登記申請書を見たときに、贈与ではなく財産分与として所有権を移すことがわかる内容にしておく必要があります。

そのため、書類を集めるだけでなく、財産分与の内容が登記に使える形で記載されているかも確認しておきましょう。とくに、離婚日や財産分与の合意日、登記申請書の原因日などにズレがある場合は、手続きの際に確認が必要になることがあります。

財産分与による名義変更で必要となる書類と入手先は以下のとおりです。

| 書類名 | 入手先 |

|---|---|

| 登記原因証明情報(財産分与の合意書・離婚協議書・公正証書など) | 当事者間で作成または公証役場 |

| 離婚日を確認できる書類(戸籍謄本など) | 本籍地の市区町村役場 |

| 登記識別情報(または登記済権利証) | 元の所有者(夫)が保管 |

| 登記義務者(夫)の印鑑証明書 (※発行から3か月以内のもの) |

住所地の市区町村役場 |

| 登記権利者(妻)の住民票 | 住所地の市区町村役場 |

| 固定資産評価証明書 | 不動産所在地の市区町村役場 |

| 登記事項証明書 | 法務局 |

実務において、財産分与による名義変更で注意したいのは、合意書の内容です。

たとえば「財産分与として所有権を移転することが明記されていない」「不動産の表示が登記事項証明書と一致していない」といった場合は、補正や作り直しが必要になることがあります。

また、財産分与であることを確認するために、戸籍謄本など離婚日を確認できる書類の添付も必要です。合意書だけでなく、離婚の事実や日付を確認できる書類もあわせて準備しておきましょう。

家の名義変更を夫から妻にする際の費用・税金一覧

夫から妻へ家の名義変更をする際に、事前に確認しておきたいのが「どの費用がいくらかかるのか」「どの税金が発生するのか」という点です。

同じ所有権移転登記でも、名義変更の原因が相続・生前贈与・財産分与のどれにあたるかによって、登録免許税の税率や、不動産取得税・贈与税・相続税の扱いは大きく変わります。

ここからは、夫から妻へ家の名義変更をする際にかかる費用や税金を、相続・生前贈与・財産分与のケース別に解説します。

- 相続による名義変更にかかる費用・税金

- 生前贈与による名義変更にかかる費用・税金

- 財産分与による名義変更にかかる費用・税金

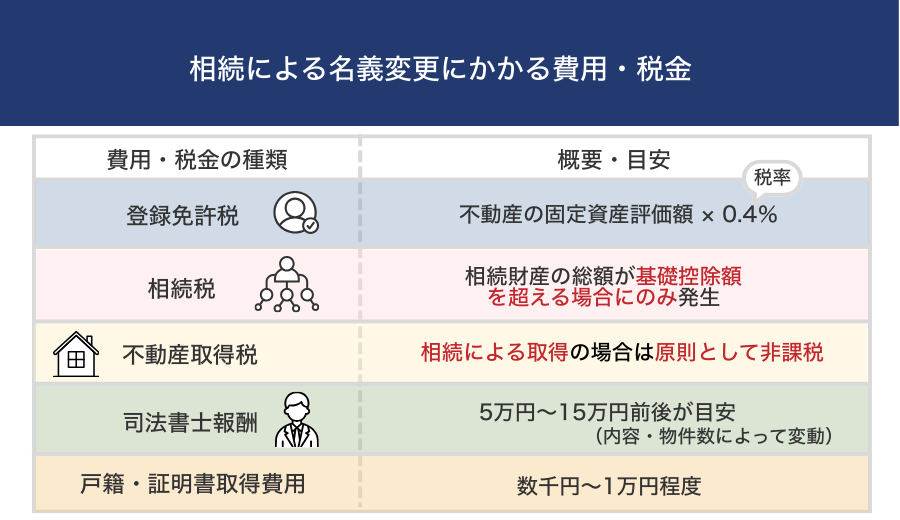

相続による名義変更にかかる費用・税金

夫の死亡により妻へ家の名義を変更する場合は、生前贈与や財産分与に比べて税負担を抑えやすい傾向があります。

ただし、相続による名義変更でも全く費用がかからないわけではありません。登録免許税や戸籍・証明書の取得費用、司法書士に依頼する場合の報酬が発生します。また、相続財産の総額によっては相続税の申告や納税が必要になります。

相続による名義変更で、発生する主な費用・税金は次のとおりです。

| 費用・税金の種類 | 計算方法 | 目安 |

|---|---|---|

| 登録免許税 | 固定資産税評価額×0.4% | 固定資産税評価額が2,000万円の場合は約8万円です。相続による名義変更は、贈与や財産分与より登録免許税の税率が低く設定されています。 |

| 相続税 | 正味の遺産額が「3,000万円+600万円×法定相続人の数」を超える場合に課税 | 基礎控除内に収まれば相続税はかかりません。妻が相続する場合は、配偶者の税額軽減により税負担を抑えられるケースがあります。 |

| 不動産取得税 | 相続による取得は原則として非課税 | 夫の死亡により妻が相続で家を取得する場合、通常は不動産取得税はかかりません。 |

| 司法書士報酬 | 依頼先や相続関係、不動産の数によって変動 | 5万円〜15万円前後が目安です。相続人が多い場合や不動産が複数ある場合は、費用が高くなることがあります。 |

| 戸籍・証明書取得費用 | 戸籍謄本、除籍謄本、住民票、印鑑証明書、固定資産評価証明書などの発行手数料 | 数千円〜1万円程度が目安です。被相続人の出生から死亡までの戸籍を集める必要があるため、本籍地の移転が多い場合は費用や時間がかかります。 |

相続税がかかるかどうかは、家だけでなく、預貯金や有価証券、生命保険金などを含めた相続財産全体で判断します。

妻が家を相続する場合は配偶者の税額軽減を利用できることがありますが、課税遺産総額によっては相続税申告が必要になるため、判断ができない場合は税理士に確認しましょう。

生前贈与による名義変更にかかる費用・税金

生前に夫から妻へ家の名義を変更する場合、手続き自体は相続よりqかりやすく見える一方で、税金の負担が大きくなりやすい点に注意が必要です。

夫婦間の贈与であっても、贈与税や登録免許税、不動産取得税の負担は発生するものです。とくに不動産は評価額が大きくなりやすいため、「家族間だから税金はかからないだろう」と考えて進めると、想定以上の負担が生じることがあります。

生前贈与による名義変更で、主に発生する費用・税金は次のとおりです。

| 費用・税金の種類 | 計算方法 | 目安 |

|---|---|---|

| 登録免許税 | 固定資産税評価額×2.0% | 固定資産税評価額が2,000万円の場合は約40万円です。相続による名義変更より税率が高くなるため、生前贈与では登記時の負担が大きくなりやすいです。 |

| 贈与税 | 贈与された不動産の評価額から基礎控除110万円を差し引いた金額に税率をかけて計算 | 不動産の評価額によっては高額になることがあります。婚姻期間20年以上の夫婦で要件を満たす場合は、贈与税の配偶者控除により、基礎控除と合わせて最大2,110万円まで贈与税がかからない可能性があります。 |

| 不動産取得税 | 原則として固定資産税評価額×税率で計算 | 住宅の場合は税率3%が目安です。ただし、住宅や土地の要件を満たせば軽減措置を受けられる場合があります。 |

| 司法書士報酬 | 依頼先や不動産の数、登記内容によって変動 | 5万円〜15万円前後が目安です。贈与契約書の確認や住所変更登記などが必要な場合は、費用が加算されることがあります。 |

| 贈与契約書作成費用 | 自作する場合は原則無料。専門家に依頼する場合は別途費用が発生 | 専門家に依頼する場合は数万円程度が目安です。登記や贈与税申告に使うことを想定し、内容に不備がないか確認しておく必要があります。 |

| 税理士相談・申告費用 | 相談内容や贈与税申告の有無によって変動 | 贈与税の申告や配偶者控除の適用を確認する場合に発生します。費用は依頼内容によって異なるため、事前に見積もりを確認しておくとよいでしょう。 |

生前贈与では、贈与税の控除を使えるかどうかだけでなく、登録免許税や不動産取得税まで含めた総額で判断することが大切です。

相続まで待つ場合と比べて費用負担が大きくなることもあるため、名義変更を進める前に、税理士や司法書士へ確認することをおすすめします。

財産分与による名義変更にかかる費用・税金

財産分与によって夫から妻へ家の名義変更をする場合、適正な範囲の財産分与であれば、妻に贈与税や不動産取得税はかからないのが基本となります。

ただし、「離婚に伴う名義変更だから税金や費用は一切かからない」というわけではありません。所有権移転登記を行う以上、登録免許税はかかります。さらに、司法書士へ登記を依頼する費用や、離婚協議書・財産分与合意書を公正証書にする費用がかかることもあります。

財産分与による名義変更で、主に確認すべき費用・税金は次のとおりです。

| 費用・税金の種類 | 計算方法 | 目安 |

|---|---|---|

| 登録免許税 | 固定資産税評価額×2.0% | 固定資産税評価額が2,000万円の場合は約40万円です。相続登記の0.4%とは税率が異なるため、混同しないよう注意が必要です。 |

| 贈与税 | 原則として課税されません | 離婚に伴う適正な財産分与であれば、妻に贈与税はかからないのが通常です。ただし、財産分与として過大な場合や、税金を避ける目的の離婚と判断される場合は課税される可能性があります。 |

| 不動産取得税 | 財産分与の性質によって判断 | 婚姻中に形成した財産を清算する財産分与であれば、課税されない方向で扱われることがあります。ただし、慰謝料的・扶養的な性質が強い場合などは課税対象になる可能性があります。 |

| 譲渡所得税 | 分与時の時価-取得費-譲渡費用などをもとに計算 | 不動産を渡す夫側に発生する可能性があります。購入時より分与時の時価が上がっている場合は、譲渡所得税の確認が必要です。 |

| 司法書士報酬 | 依頼先や不動産の数、登記内容によって変動 | 5万円〜15万円前後が目安です。合意書の内容確認や住所変更登記などが必要な場合は、費用が加算されることがあります。 |

| 合意書作成に関する費用 | 自作する場合は原則無料。専門家に依頼する場合や公正証書にする場合は別途費用が発生 | 専門家に依頼する場合は数万円程度、公正証書にする場合も内容や金額に応じて費用がかかります。 |

財産分与では、妻側の贈与税だけでなく、登録免許税や夫側の譲渡所得税まで含めて確認することが大切です。とくに不動産の評価額が高い場合や、購入時より価格が上がっている場合は、登記前に税理士や司法書士へ確認しておくとよいでしょう。

家の名義変更を夫から妻にする際に確認したい税金の控除・特例

夫から妻へ家の名義変更をする場合、登記原因によって利用できる控除や特例が異なります。控除・特例を利用できれば税負担を抑えられる可能性がありますが、適用要件や申告の有無を確認しないまま進めると、本来使える制度を見落としてしまうこともあります。

夫から妻へ家の名義変更をする際に確認しておきたい主な控除・特例は、以下のとおりです。

| 控除・特例 | 主な対象ケース | 概要 |

|---|---|---|

| 贈与税の基礎控除 | 生前贈与 | 年間110万円までの贈与であれば、原則として贈与税はかからない |

| 贈与税の配偶者控除 | 生前贈与 | ・婚姻期間が20年以上の夫婦間で居住用不動産などを贈与する場合、基礎控除110万円とは別に最高2,000万円まで控除できる制度 ・要件を満たせば、最大2,110万円まで贈与税がかからない |

| 配偶者の税額軽減 | 相続 | 妻が相続で取得した正味の遺産額が「1億6,000万円」または「法定相続分相当額」のいずれか多い金額までであれば、相続税がかからない制度 |

| 小規模宅地等の特例 | 相続 | ・夫婦で住んでいた自宅の土地などについて、一定の要件を満たすと相続税評価額を減額できる制度 ・相続税評価額を最大80%減額できる |

| 相続登記の登録免許税の免税措置 | 相続登記 | 一定の土地について、相続登記の登録免許税が免税になる制度 |

贈与税の基礎控除

贈与税の基礎控除とは、1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、110万円を差し引ける制度です。

夫から妻へ家や持分を生前贈与する場合でも、贈与税の基礎控除は利用できます。もし妻がその年に受けた贈与の合計額が110万円以下であれば、原則として贈与税はかかりません。

しかし、不動産は評価額が大きくなりやすいため、家全体を夫から妻へ贈与する場合、基礎控除110万円だけで税負担を抑えるのは難しいものです。土地や建物の評価額が110万円の範囲を超える場合は、基礎控除を差し引いても課税対象額が残ります。

また、基礎控除の110万円は「贈与する人ごと」ではなく、「贈与を受ける人ごと」に計算されます。

この場合、210万円から基礎控除110万円を差し引いた100万円が贈与税の課税対象になります。

なお、「毎年110万円以内で少しずつ持分を移す」という方法もありますが、これには注意が必要です。最初から複数年にわたって一定の持分を移す合意があったと判断されると、定期贈与として扱われ、まとまった金額に対して贈与税が課される可能性があるためです。

さらに、不動産の持分を贈与するたびに所有権移転登記が必要になり、その都度、登録免許税や司法書士報酬もかかります。

夫から妻へ家の名義変更をする場合は、贈与税の基礎控除だけで判断せず、贈与税の配偶者控除や、相続まで待つ場合の税負担も含めて比較することが大切です。税務上問題のない進め方か不安がある場合は、事前に税理士へ確認しておきましょう。

贈与税の配偶者控除(おしどり贈与)

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦間で、居住用不動産を取得するための贈与をした場合に使える制度です。通称で「おしどり贈与」と呼ばれることもあります。

贈与税の配偶者控除を利用できる場合、贈与税の基礎控除110万円とは別に、最高2,000万円まで控除を受けられます。つまり、要件を満たせば最大2,110万円まで贈与税がかからないということになります。

贈与税の配偶者控除を利用するための主な要件は、以下のとおりです。

- 婚姻期間が20年を過ぎたあとに贈与が行われていること

- 贈与の対象が、居住用不動産そのもの、または居住用不動産を取得するための金銭であること

- 贈与を受けた妻が、贈与を受けた年の翌年3月15日までにその家へ住み始めており、その後も引き続き住み続ける見込みがあること

- 同じ配偶者から、過去に贈与税の配偶者控除を受けていないこと

なお、贈与税の配偶者控除は自動的に適用される制度ではありません。夫から妻へ名義変更する家の評価額が控除内に収まっており、贈与税が0円になる見込みでも、税務署へ贈与税の申告が必要です。

注意したいのは、おしどり贈与で軽減できるのはあくまでも贈与税のみである点です。登録免許税や不動産取得税など、その他の税金は控除の対象ではありません。

夫から妻への生前贈与で配偶者控除を使えば、贈与税の負担を大幅に抑えられるため、生前贈与を検討している場合は、贈与税の配偶者控除を利用できるかどうかを必ず確認しましょう。

相続税の配偶者の税額軽減

相続税の配偶者の税額軽減とは、夫が亡くなり妻が財産を相続する場合に、妻の相続税負担を大きく抑えられる制度です。具体的には、妻が相続によって取得した正味の遺産額が、以下のいずれか多い金額までであれば、妻に相続税はかかりません。

- 1億6,000万円

- 妻の法定相続分相当額

妻の法定相続分は、同時に相続する人が誰なのかによって異なります。具体的な割合は以下のとおりです。

| 相続人 | 配偶者の相続分 | 他の相続人の相続分 |

|---|---|---|

| 配偶者のみ | すべて | – |

| 配偶者と子 | 1/2 | 1/2 |

| 配偶者と直系尊属(両親など) | 2/3 | 1/3 |

| 配偶者と兄弟姉妹 | 3/4 | 1/4 |

もし妻が取得する遺産が1億6,000万円を超えていたとしても、上記に基づく法定相続分の範囲に収まるのであれば、原則として相続税は発生しません。

実務においては、夫から妻へ家の名義変更をする場合、相続税の配偶者の税額軽減が利用できることから、生前贈与より相続のほうが税負担を抑えやすいケースが多いです。

なお、配偶者の税額軽減は自動的に適用される制度ではなく、利用するためには相続税の申告書を提出する必要があります。相続税の申告期限までに分割されていない財産は原則として税額軽減の対象にならないため、注意が必要です。

小規模宅地等の特例

小規模宅地等の特例とは、相続した土地のうち、一定の要件を満たす宅地(土地)について相続税評価額を減額できる制度です。

夫婦で住んでいた自宅の敷地を妻が相続する場合、特定居住用宅地等として、330㎡までの部分について相続税評価額を80%減額できる可能性があります。たとえば、対象となる土地の相続税評価額が3,000万円の場合、要件を満たせば評価額を600万円まで下げられる計算です。

夫から妻へ名義変更をする場合、小規模宅地等の特例を使えるかどうかは、主に以下の点で判断されます。

- 妻が被相続人の配偶者として自宅の敷地を相続すること

- 相続税の申告期限までに、特例を使う土地の分割が終わっていること

- 税務署に相続税の申告を行うこと

配偶者が自宅の敷地を取得する場合は、同居していたかどうかや、相続後に住み続けるかどうかは基本的に問われません。ただし、対象となる土地が特定居住用宅地等にあたるか、申告期限までに分割が済んでいるかなど一定の要件を満たす必要があります。

また、建物だけを妻が相続し、土地を別の相続人が取得する場合は、小規模宅地等の特例を適用できない可能性があります。さらに、賃貸併用住宅や二世帯住宅、夫が老人ホームに入居していた場合なども、要件の確認が複雑になりやすいので注意が必要です。

夫から妻へ相続で家の名義変更をする際は、小規模宅地等の特例を使えるかどうかによって、相続税の負担が大きく変わります。自宅の土地が対象になりそうな場合は、相続税申告の要否も含めて税理士に確認しておきましょう。

相続登記の登録免許税の免税措置

相続による名義変更では、通常、登録免許税として固定資産税評価額の0.4%がかかりますが、相続登記の登録免許税の免税措置を適用できれば負担を抑えられます。

現在、相続登記において設けられている主な免税措置は、以下の2つです。

- 相続により土地を取得した人が、相続登記をしないまま亡くなった場合の免税措置

- 不動産の価額が100万円以下の土地に係る相続登記の免税措置

1つ目は、夫が相続で土地を取得したものの、その土地を夫名義に変更しないまま亡くなった場合に関係する免税措置です。

2つ目は、不動産の価額が100万円以下の土地に関する免税措置です。夫から妻へ名義変更する土地の価額が100万円以下であれば、登録免許税が免税になる場合があります。

共有持分を妻が相続する場合は、土地全体の価額ではなく、土地全体の価額に妻が取得する持分割合をかけた金額で判断します。たとえば、土地全体の評価額が200万円で、妻が夫の2分の1の持分を相続する場合、持分に対応する価額は100万円となるため、免税を受けられる可能性があります。

これらの免税措置は、平成30年4月1日から令和9年3月31日までの間に受ける登記が対象です。通常であれば土地の価額に対して0.4%の登録免許税がかかりますが、要件を満たす場合は免税になります。

なお、上記の免税措置は土地を対象とする制度であり、建物は対象外です。夫から妻へ自宅を相続で名義変更する場合でも、土地部分は免税措置の対象になり、建物部分には通常どおり登録免許税がかかるため、注意が必要です。

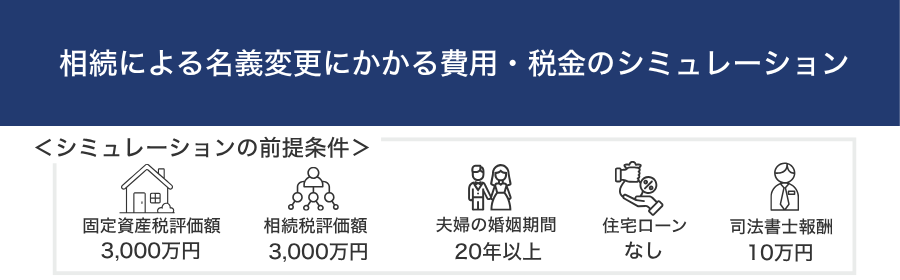

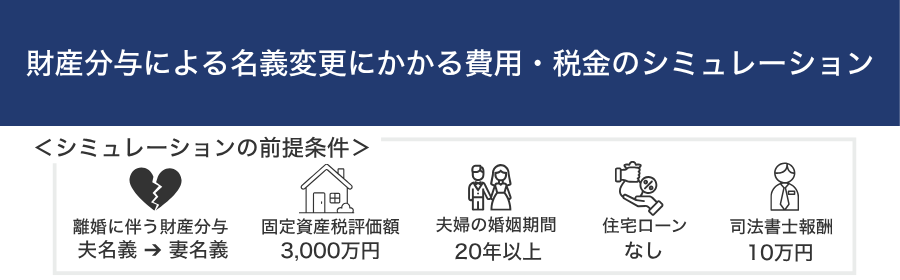

家の名義変更を夫から妻にする際の費用・税金シミュレーション

夫から妻へ家の名義変更をする際の費用や税金は、相続・生前贈与・財産分与のどれに該当するかによって大きく変わります。

ここでは、夫から妻へ自宅を名義変更するケースを想定し、一定の前提条件をもとに費用・税金の目安をシミュレーションします。

- 建物の固定資産税評価額:3,000万円

- 建物の相続税評価額:3,000万円(固定資産税評価額と同額として計算)

- 夫婦の婚姻期間:20年以上

- 住宅ローン:なし

- 司法書士報酬:10万円

なお、実際の費用や税金は、不動産の評価額、土地の面積、家族構成、住宅ローンの有無、利用できる控除・特例によって変わります。以下はあくまでも目安として参考にしてください。

相続による名義変更にかかる費用・税金のシミュレーション

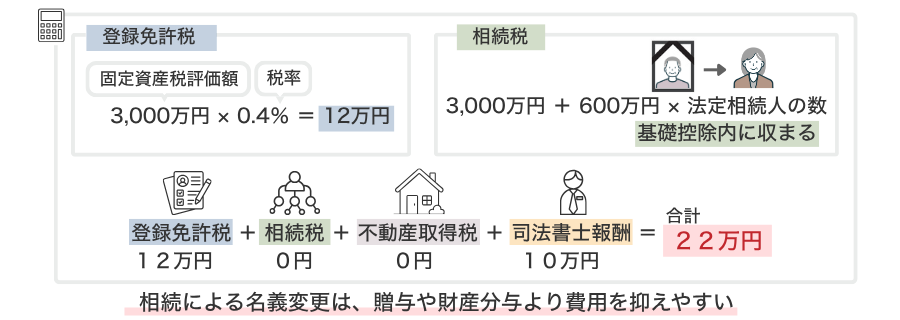

夫が亡くなり、妻が相続によって夫名義の家を取得する場合を想定して、費用・税金をシミュレーションします。

相続による所有権移転登記では、登録免許税が固定資産税評価額の0.4%で計算されるため、「3,000万円×0.4%=12万円」となります。

次に、相続税を確認します。今回の前提では、建物の相続税評価額は3,000万円です。相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

たとえば、法定相続人が妻と子ども1人の計2人であれば、基礎控除額は4,200万円です。今回のように建物の相続税評価額が3,000万円で、ほかに相続財産がなければ、基礎控除内に収まるため、相続税はかからないことになります。

また、預貯金や有価証券などを含めた相続財産全体が基礎控除を超える場合でも、妻は相続税の配偶者の税額軽減を利用できます。妻が取得する正味の遺産額が1億6,000万円または法定相続分相当額までであれば、相続税はかかりません。

以上をまとめると、今回のシミュレーション結果は以下のとおりです。

| 項目 | 金額 |

|---|---|

| 登録免許税 | 12万円 |

| 相続税 | 0円 |

| 不動産取得税 | 0円 |

| 司法書士報酬 | 10万円 |

| 合計 | 22万円 |

相続による名義変更は、登録免許税の税率が低く、不動産取得税も原則としてかからないため、生前贈与や財産分与と比べて費用を抑えやすいことが特徴です。

ただし、相続税は家だけでなく、預貯金や有価証券、生命保険金などを含めた相続財産全体で判断します。夫名義の家以外にも財産がある場合や、配偶者の税額軽減を使う場合は、税理士に確認しておくとよいでしょう。

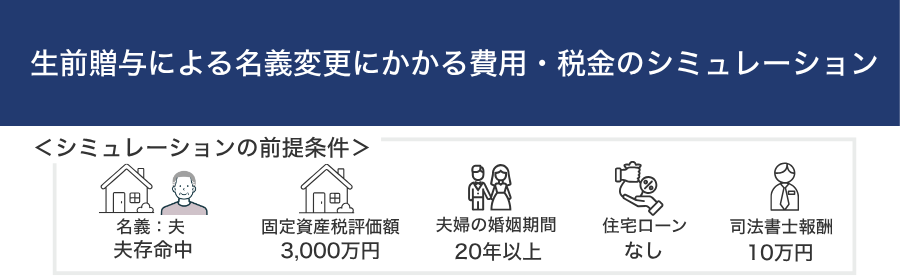

生前贈与による名義変更にかかる費用・税金のシミュレーション

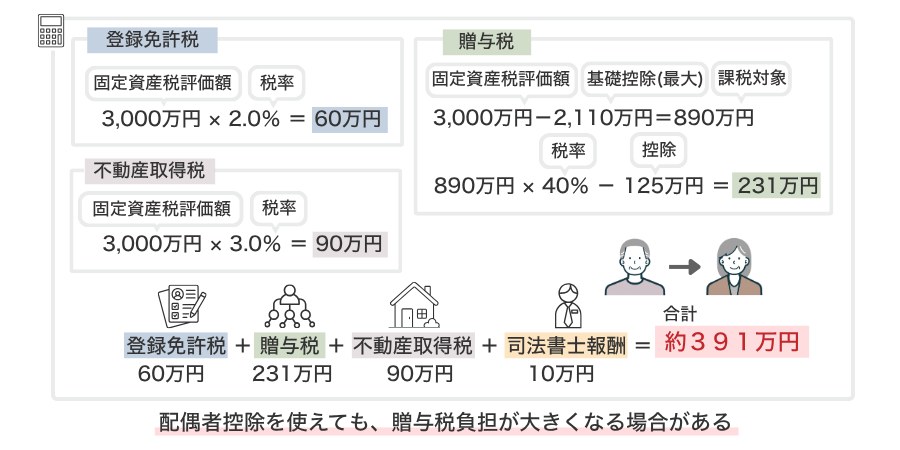

夫が存命中に、夫名義の建物を妻へ生前贈与する場合を想定して、費用・税金をシミュレーションします。

まず生前贈与による所有権移転登記では、登録免許税が固定資産税評価額の2.0%で計算されるため、「3,000万円×2.0%=60万円」となります。同じ建物でも、相続による名義変更では登録免許税が12万円だったため、生前贈与では登記の負担が大きくなります。

次に、贈与税を確認します。今回の前提では、夫婦の婚姻期間が20年以上のため、贈与税の配偶者控除(おしどり贈与)を使えることを想定します。

贈与税の配偶者控除を使う場合、基礎控除110万円と合わせて最大2,110万円まで控除できます。そのため、課税対象額は「3,000万円-2,110万円=890万円」となります。

今回は夫婦間での贈与となるため、一般贈与財産として計算すると、課税対象額890万円は「税率40%、控除額125万円」の区分に該当します。贈与税の計算式は以下のとおりです。

また、生前贈与で建物を取得する場合、不動産取得税も原則として課税対象になります。住宅の税率は3.0%であるため、今回のケースでは不動産取得税は「3,000万円×3.0%=90万円」です。

なお、不動産取得税は建物の築年数や床面積などの要件を満たせば、軽減措置を受けられる場合があります。そのため、実際にいくらかかるかは都道府県税事務所などで確認が必要です。

以上をまとめると、今回のシミュレーションは以下のとおりです。

| 項目 | 金額 |

|---|---|

| 登録免許税 | 60万円 |

| 贈与税 | 約231万円 |

| 不動産取得税 | 90万円 |

| 司法書士報酬 | 10万円 |

| 合計 | 約391万円 |

このように、贈与税の配偶者控除を使える場合でも、贈与税の負担が大きくなる可能性がある点には注意が必要です。生前贈与で夫から妻へ名義変更する場合は、総額でいくらかかるのかを事前に確認しておきましょう。

財産分与による名義変更にかかる費用・税金のシミュレーション

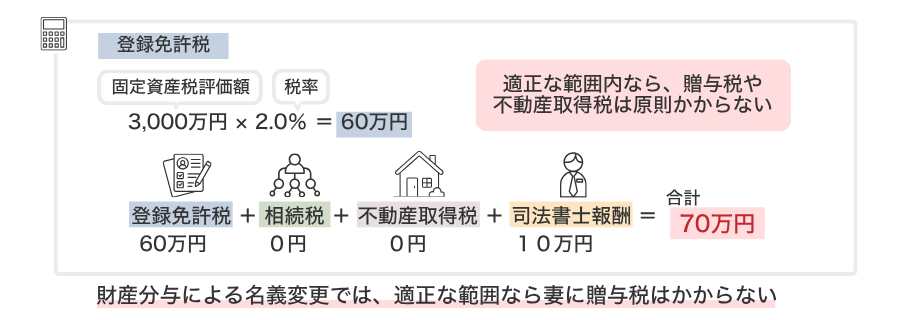

離婚に伴う財産分与として、夫名義の建物を妻へ移す場合を想定して、費用・税金をシミュレーションします。

まず財産分与による所有権移転登記では、登録免許税が固定資産税評価額の2.0%で計算されるため、「3,000万円×2.0%=60万円」となります。

離婚時の財産分与で夫から妻に名義変更をする場合、適正な範囲内であれば贈与税や不動産取得税は原則としてかかりません。そのため、今回のシミュレーションでは0円とします。

以上をまとめると、今回のシミュレーションは以下のとおりです。

| 項目 | 金額 |

|---|---|

| 登録免許税 | 60万円 |

| 贈与税 | 0円 |

| 不動産取得税 | 0円 |

| 司法書士報酬 | 10万円 |

| 合計 | 70万円 |

※上記は家を取得する妻側の費用を中心にしたシミュレーションです。不動産を財産分与として渡す夫側には、譲渡所得税が発生する場合があります。実際の税負担は個別の事情によって変わるため、必要に応じて税理士へ確認しましょう。

財産分与による名義変更では、適正な財産分与として扱われる場合、妻側の贈与税はかからない前提で進められます。

登録免許税は固定資産税評価額の2.0%かかるため、相続による名義変更より登記費用は高くなります。離婚協議書や財産分与の合意書を作成する際は、登録免許税や司法書士報酬を含めた費用負担も確認しておきましょう。

まとめ

夫から妻へ家の名義変更をする場合、まず確認すべきなのは、相続・生前贈与・財産分与のどれに該当するかです。同じ所有権移転登記であっても、登記原因によって必要書類や税金、確認すべき相手は大きく変わります。

相続による名義変更では、遺言書の有無や相続人の範囲を確認し、必要に応じて遺産分割協議を行ったうえで相続登記を申請します。相続登記は義務化されているため、期限内に手続きを進めることが大切です。

生前贈与による名義変更では、夫婦間であっても贈与税や登録免許税、不動産取得税の対象となります。婚姻期間20年以上であれば贈与税の配偶者控除を使える場合がありますが、控除の対象は贈与税に限られます。相続まで待つ場合と比べて、どちらが負担を抑えられるかを確認しておきましょう。

離婚に伴う財産分与では、家を妻が取得することを離婚協議書や財産分与の合意書に明確に残す必要があります。住宅ローンが残っている場合は、夫婦間の合意だけで進めず、金融機関に名義変更や借り換えの可否を確認することが大切です。

夫から妻への名義変更は、単に登記簿の名前を変えるだけの手続きではありません。今後その家に住み続けるのか、管理していくのか、将来的に売却するのかまで考えるきっかけにもなります。

夫から妻へ家の名義変更を検討している場合は、自分の状況に合った方法を確認し、必要に応じて司法書士や税理士などの専門家へ相談しながら進めましょう。

夫から妻への家の名義変更に関してよくある質問

夫から妻への家の名義変更は自分でできますか?

夫から妻への家の名義変更は、自分で手続きすることも可能です。

ただし、相続・生前贈与・財産分与のどれに該当するかによって、必要書類や登記原因、税金の扱いが変わります。書類の不足や記載ミスがあると、法務局から補正を求められることがあります。

とくに、相続人が複数いる場合、住宅ローンが残っている場合、贈与税や財産分与の税務判断が必要な場合は、自分だけで進めるのは難しくなります。

手続きに不安がある場合は、登記は司法書士、税金は税理士に相談しながら進めるとよいでしょう。

夫から妻へ家の名義変更をするにはどれくらい期間がかかりますか?

夫から妻へ家の名義変更をする期間は、原因によって異なります。

生前贈与や財産分与で必要書類がそろっている場合は、法務局へ申請してから1〜2週間程度で登記が完了することが多いです。

相続による名義変更では、戸籍収集や遺産分割協議が必要になるため、1〜3か月程度かかることがあります。相続人が多い場合や、遠方に住んでいる相続人がいる場合は、さらに時間がかかることもあります。

また、住宅ローンが残っている場合は、金融機関への確認や借り換え審査が必要になり、名義変更までの期間が長くなりやすいです。

離婚前でも夫から妻へ家の名義変更はできますか?

離婚前でも、夫から妻へ家の名義変更をすること自体は可能です。

ただし、離婚前に無償で名義変更する場合は、原則として生前贈与として扱われます。そのため、贈与税・登録免許税・不動産取得税が発生する可能性があります。

離婚に伴う財産分与として名義変更する場合は、離婚成立後または離婚に向けた合意内容として整理したうえで進めるのが一般的です。財産分与として扱うには、離婚との関連性や合意内容を離婚協議書などに明確に残しておく必要があります。

住宅ローンが残っている場合は、離婚前か離婚後かにかかわらず、金融機関への確認も必要です。

家の名義変更はいつまでにすればいいですか?

家の名義変更の期限は、名義変更の原因によって異なります。

相続の場合は、相続登記が義務化されており、不動産を相続で取得したことを知った日から原則として3年以内に申請する必要があります。

一方、生前贈与や財産分与による名義変更には、相続登記のような一律の期限はありません。ただし、期限がないからといって後回しにしてよいわけではありません。

名義変更を先延ばしにすると、相続人が増えて権利関係が複雑になったり、住宅ローンや売却の手続きで支障が出たりすることがあります。

夫から妻へ家の名義変更をする必要がある場合は、形式的な期限だけでなく、今後その家に住み続けるのか、売却するのか、誰が管理するのかを踏まえて、早めに手続きを進めましょう。

離婚後、夫名義の家に妻が住み続けることはできますか?

離婚後、夫名義のまま妻が住み続けること自体は可能です。

ただし、住宅ローンが残っている場合、夫名義のまま妻が住み続けると金融機関との契約上問題になるおそれがあります。無断で居住者や利用状況を変えると、契約違反として一括返済を求められるリスクもあるため、必ず事前に金融機関へ確認しましょう。

また、離婚協議書に「妻が住み続ける」と記載していても、それは基本的に夫婦間の合意です。もし夫が家を第三者へ売却した場合、新しい所有者に対して住み続ける権利を法的には主張できません。

離婚後も妻が家に住み続ける場合は、基本的に夫から妻へ名義変更をしておいた方が良いと考えましょう。