住宅ローンは共有名義と夫のみのどちらがおすすめ?メリット・デメリットを解説

住宅ローンを組む際に、「不動産は夫婦の共有名義でもローンは夫のみにできるのか」と考えることもあるでしょう。

夫婦の共有名義でも住宅ローンは夫のみで組むことは可能です。ただし、住宅ローンは「共有名義」「夫のみ」のどちらが適しているかは、夫婦の働き方や収入状況、今後のライフプランによって異なります。

例えば、単独名義の住宅ローンは、契約者が団体信用生命保険に加入することで、配偶者に債務を残すことがありません。「収入が片方に偏っている」「将来的に一方が専業主婦(主夫)になる可能性がある」といった場合は、単独名義の住宅ローンの方が安心です。

一方、共有名義の住宅ローン(連帯保証型)は、夫婦2人の収入を合算して審査を受けられる分、借入額を増やせるメリットがあります。住宅ローン控除も夫婦2人で受けられるため、共働きの夫婦に向いているといえるでしょう。

以下に、住宅ローンは夫のみの単独名義と共有名義のどちらがいいのかを考える際の目安をまとめました。

| 夫のみの単独名義がおすすめのケース | 共有名義がおすすめのケース |

|---|---|

|

・片方が専業主婦(夫)になる可能性のある場合 ・片方が収入の安定しづらい雇用形態の場合 ・離婚時の財産分与のトラブルを回避したい場合 ・相続が原因の共有によるトラブルを回避したい場合 ・死別時にローンが残る可能性を無くしたい場合 |

・住宅ローンで借りられる金額を増やしたい場合 ・二人分の住宅ローン控除を受けたい場合 ・相続税対策をしたい場合 |

本記事では、住宅ローンの単独名義と共有名義の違いやメリット・デメリット、名義ごとのおすすめのケース、夫婦で組める住宅ローンの種類について詳しく解説します。

なお、すでに共有名義の不動産を所有している状態で離婚をする場合、のちのトラブルを防ぐためにも、夫婦での共有状態は解消しておくのが大切です。離婚時に共有名義不動産を所有している場合の対処法についても「離婚する場合は共有名義の住宅ローンや不動産はどうなる?」で解説していくので参考にしてみてください。

目次

住宅ローンの単独名義と共有名義の違いとは?

住宅ローンを組む際には、単独名義と共有名義の2つの選択肢があります。単独名義は1人の名義でローンを組むのに対し、共有名義は複数人の名義でローンを組みます。

ここで混同しがちなのが、「不動産の登記名義」と「住宅ローンの名義」の違いです。

| 登記名義 |

不動産の所有者を法的に示すもの。 単独名義であれば所有者が1人、共有名義であれば所有者が複数人。 夫婦2人の名前が登記されていれば、共有名義。 |

|---|---|

| 住宅ローン名義 |

金融機関との契約に基づく「借入人」、つまり返済義務を負う人を示すもの。 単独名義であれば返済義務を負う人が1人、共有名義であれば返済義務を負う人が複数人。 夫婦連名で住宅ローンを組めば、共有名義。 |

「不動産の登記名義」と「住宅ローンの名義」は似て非なるもので、必ずしも一致するとは限りません。例えば、住宅ローンが夫の単独名義であっても、不動産の登記が夫婦の共有名義となっているケースもあります。「登記名義=所有者」「住宅ローン名義=返済者」という違いを理解したうえで、名義の持ち方を決めることが大切です。

以下では、単独名義と共有名義の住宅ローンの違いを表で整理しています。

| 単独名義の住宅ローン | 共有名義の住宅ローン | |

|---|---|---|

| 特徴 | 夫もしくは妻1人の名義で組むローン。名義人1人の収入でローン審査を受ける。 |

夫婦2人の名義で組む「連帯債務型」のローンを指す。夫婦の収入を合算して、ローン審査を受ける。 厳密には共有名義と異なるが、夫婦それぞれが単独名義で組む「ペアローン」、夫婦の一方が債務者、もう一方が連帯保証人となって組む「連帯保証型ローン」も、夫婦の収入を合算して審査することから、共有名義の住宅ローンのように扱われることが多い。 |

| ローン審査 | 夫もしくは妻1人の収入のみで審査する | 夫と妻の収入を合算して審査する |

| 返済義務 | 夫もしくは妻1人が返済義務を負う | 夫婦2人が返済義務を負う |

| 不動産の名義 | ローンを組んだ人の単独名義 |

連帯債務型:夫婦2人の共有名義 ペアローン:夫婦2人の共有名義 連帯保証型:債務者の単独名義 |

「ペアローン」「連帯保証型ローン」は、共有名義の住宅ローンとして取り上げられがちですが、厳密には共有名義ローンとは異なります。とはいえ、どちらも夫婦の収入を合算して借入額を増やせるという点では共通しているため、ローンを組む際にはそれぞれの仕組みや違いをしっかり理解しておくことが大切です。

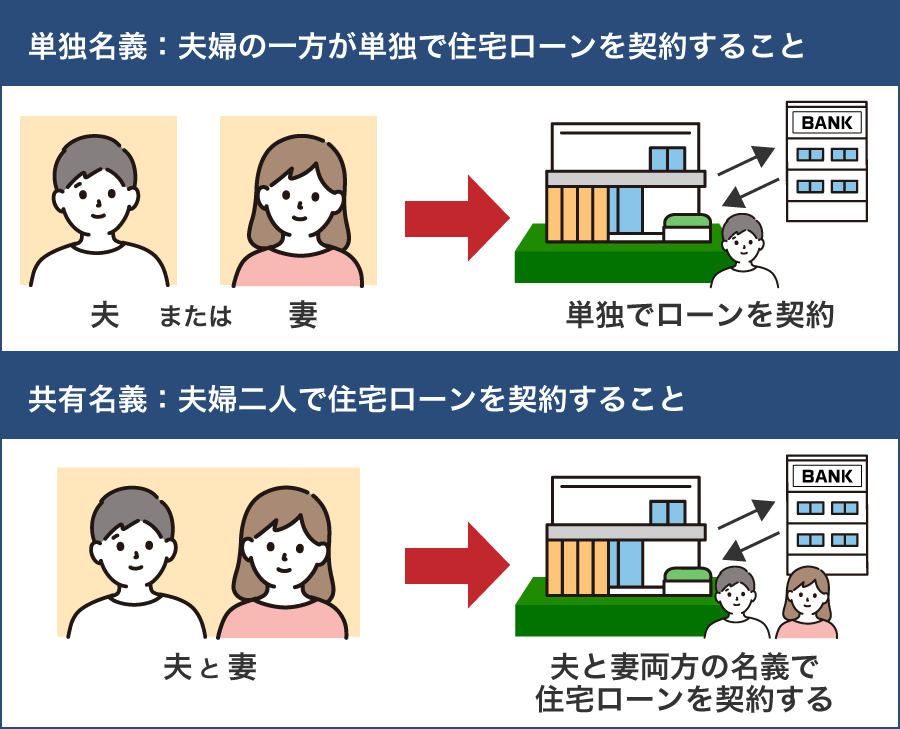

単独名義:夫婦の一方が単独で住宅ローンを契約する

単独名義の住宅ローンとは、夫または妻のどちらか一方だけが契約者となる住宅ローンです。

ローンの審査は、契約者本人(名義人)の収入だけを基準に行われます。そのため、夫婦2人の収入で審査を受ける共有名義に比べて、借入額は少なくなる傾向があります。

ただし、名義人以外には返済義務が発生しないため、支払いの責任が名義人に限定されます。また、多くの住宅ローンでは団体信用生命保険(団信)への加入が必須となっており、名義人が死亡または高度障害を負った場合、残りのローンが完済扱いになります。

なお、不動産の登記名義も、住宅ローンの契約者の単独名義で行うのが一般的です。

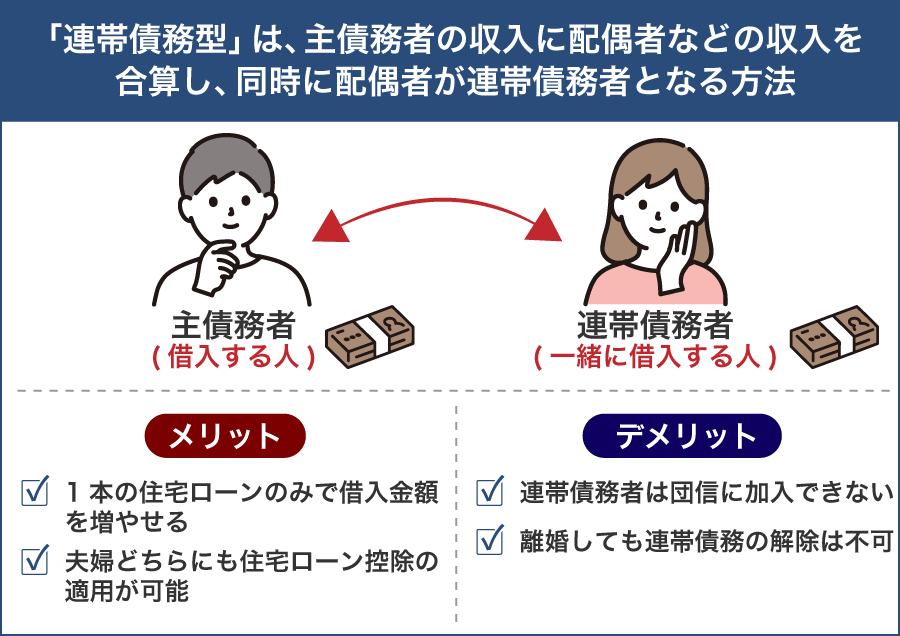

共有名義:夫婦二人で住宅ローンを契約する

共有名義の住宅ローンとは、夫婦が連名で契約し、1本のローンを共同で返済していく「連帯債務型ローン」を指します。

夫婦2人の収入を合算して審査を受けられるため、単独名義よりも高額な借入が可能になります。ただし、どちらも返済義務を負うため、どちらかの収入が減少すると、返済に影響が出るリスクもあります。

また、共有名義の住宅ローン(連帯債務型ローン)と似ているのが、「ペアローン」「連帯保証型ローン」です。夫婦で住宅ローンを組み、夫婦の収入を合算して審査できる点が似ています。

- ペアローン:夫婦それぞれが単独名義で組む住宅ローンです。住宅ローンを2つ組み、それぞれの収入で審査するため、単独名義よりも借入額を増やせます。不動産の登記名義も、夫婦の共有名義となります。

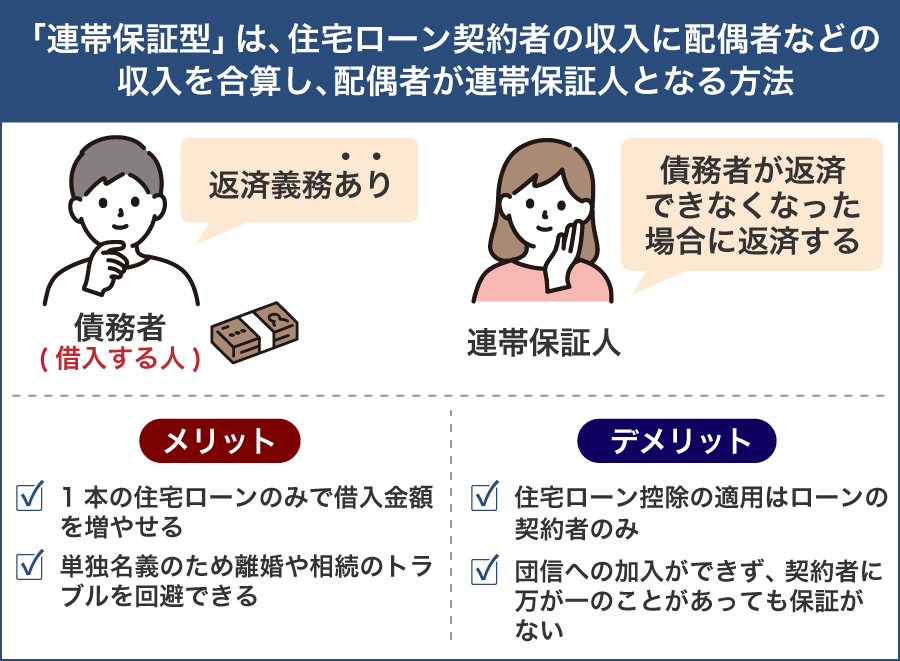

- 連帯保証型ローン:夫婦の一方が債務者、もう一方が連帯保証人となって組む住宅ローンです。債務者が返済不能となった場合に、連帯保証人が返済義務を負います。連帯保証人の収入の約半分を合算して審査を受けられるため、借入額を増やすことが可能です。不動産の登記名義は、債務者の単独名義となります。

「不動産もローンも共有名義」「ローンは夫のみの単独名義」になるケース例

住宅を購入するとき、不動産の名義と住宅ローンの名義は同じになると思われがちですが、実際には必ずしも一致するとは限りません。

不動産の名義は「誰が購入資金を負担したか」を基準に決める一方、住宅ローンの名義は「誰が返済義務を負うか」で決まるため、両者が変わるケースはよくあります。

とくに注意が必要なのが、頭金の負担が夫婦で異なる場合です。

たとえば妻が頭金を出している場合、不動産の持分に妻の負担分を反映する必要がありますが、住宅ローンは夫のみが契約することもあります。こうした資金負担と名義の組み合わせが、最も誤解や税務上のトラブルを招きやすい部分です。

このように、不動産名義・ローン名義・頭金の負担はそれぞれ別で決まるため、状況によって名義の組み合わせが変わります。以下では、代表的な3つのパターンに分けて、それぞれどのように名義が設定されるのかを解説します。

- 不動産と住宅ローンのどちらも夫婦の共有名義になるパターン

- 不動産は夫婦の共有名義で住宅ローンは夫のみになるパターン

- 不動産も住宅ローンも夫のみの単独名義になるパターン

不動産と住宅ローンのどちらも夫婦の共有名義になるパターン

不動産と住宅ローンのどちらも夫婦の共有名義になるパターンとしては、夫婦どちらも住宅ローンの返済義務を負う場合が挙げられます。

夫婦で組める住宅ローンの種類については「夫婦で組める住宅ローンの種類」の見出しで解説しますが、夫婦それぞれがローンを契約する「ペアローン」や、2人で返済していく前提の「連帯債務型」のローンでは、夫婦のどちらも返済義務を負います。

そのため、この場合は不動産の名義も住宅ローンの名義も夫婦の共有名義になるのです。

なお、夫婦の共有名義の場合、どのように費用を負担するかによって不動産の所有割合(持分割合)が決まるという点も重要です。持分割合とは、住宅の購入価格に対して、誰がどれだけお金を負担したかを表すものです。

たとえば、頭金の一部を妻が出し、残りを夫婦のローン返済でまかなう場合、その負担した金額に応じて妻・夫それぞれの持分を設定します。

3,000万円の住宅で、妻が頭金300万円を負担し、残りを夫婦の返済で等分にするのであれば、妻の持分は「頭金+返済負担分」に応じた割合になります。

このように、夫婦でローンを組むと、費用の負担がそのまま不動産の持分に反映されるのが基本的な考え方です。

不動産は夫婦の共有名義で住宅ローンは夫のみになるパターン

不動産は夫婦の共有名義になる一方で、住宅ローンは夫のみの単独名義で契約するケースは実務でもよく見られます。

たとえば、妻が頭金の一部を負担したことで不動産の持分を持つことになり、登記上は夫婦の共有名義になるケースです。ただし、住宅ローンは「返済する人が契約者になる」という仕組みのため、夫のみがローン契約を担当する形になります。

このように、不動産の名義と住宅ローンの名義は必ずしも一致するわけではありません。

妻が資金を負担していれば不動産の所有権は当然共有になりますが、住宅ローン自体の申し込み・審査を夫の単独で行っているのであれば、住宅ローンは夫のみの単独名義になるのです。

さらに、当初は夫婦でローンを組む予定だったものの、夫婦どちらかの審査が通らず、最終的にローン契約者が単独になるケースもあります。資金負担に応じて不動産の共有名義となること自体は変わりませんが、ローン単独名義との組み合わせは実務上も珍しいものではありません。

不動産も住宅ローンも夫のみの単独名義になるパターン

家の購入資金を夫がすべて負担する場合は、不動産もローンも夫だけの名義になります。

たとえば、頭金もローン返済も夫が行う場合はこれに該当します。また、妻の収入が不安定でローンを契約できない場合や、夫が結婚前に家を購入していたケースも、夫のみの単独名義になります。

注意したいのは、妻が頭金を負担しているにもかかわらず、不動産を夫のみの単独名義にしてしまうケースです。

不動産の持分は本来「誰がお金を負担したか」で決まるため、妻が頭金を出している場合は、その負担分に応じて妻の持分を設定するのが基本です。

登記によって夫のみの単独名義にしてしまうと、妻が出した頭金は夫にあげたお金とみなされてしまい、税務上は贈与と判断される可能性があります。つまり、妻が頭金を負担したにもかかわらず不動産を夫の単独名義にすると贈与税の対象となることもあるため、非常に注意が必要です。

特に「妻が頭金を出し、ローンは夫のみ」という組み合わせは誤解されやすく、「ローンが夫名義だから不動産も夫名義でよい」と判断してしまいがちです。しかし、ローン契約と不動産名義は別のものです。資金負担に応じた持分を確実に設定しないと、後から持分を修正する際にも贈与とみなされるおそれがあります。

そのため実務では、家の購入費用を夫だけが負担している場合に限って、夫単独名義にするのが一般的です。

住宅ローンを夫のみと共有名義にするメリット・デメリット

住宅ローンを「夫のみの単独名義」にするか、「夫婦の共有名義(連帯債務型ローン)」のどちらにするか迷う方も多いでしょう。それぞれにメリット・デメリットがあるため、収入状況やライフプランに合わせて、どのローンを組むかを検討することが大切です。

なお、「ペアローン」「連帯保証型ローン」も、夫婦の収入を合算して借入額を増やせる点では共通しており、共有名義に近い扱いになります。それぞれのメリット・デメリットを理解したうえで、住宅ローンを選びましょう。

住宅ローンを夫のみにするメリット・デメリット

住宅ローンを夫の単独名義にする場合、不動産の登記も夫の単独名義になります。ローンも登記も手続きがシンプルではありますが、審査や控除の面で不利になることもあります。

具体的なメリット・デメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

|

・住宅ローン、不動産の登記のどちらも単独名義で、手続きの手間や費用が少ない ・団体信用生命保険に加入することで、名義人以外の人が返済義務を負わずに済む ・権利関係が1本化されていることで、離婚・相続時などに調整がしやすい |

・名義人1人の収入で審査するため、借入額が少ない ・名義人以外は住宅ローン控除を受けられない |

住宅ローンを共有名義にするメリット・デメリット

共有名義の住宅ローン(連帯債務型ローン)では、夫婦2人の収入を合算して審査を受けられるため、借入額を大きく増やせます。

また、「住宅ローン控除」を夫婦それぞれが利用でき、年末のローン残高の0.7%を13年間にわたり所得税(一部は翌年の住民税)から控除できるため、節税効果も期待できます。さらに、不動産を売却する際の「3,000万円の譲渡所得特別控除」も、持分に応じて夫婦それぞれが適用可能です。

一方で、共有名義にすると夫婦の双方が返済義務を負うため、どちらか一方の収入に頼ることが難しくなります。また、団体信用生命保険に加入できるのは基本的にどちらか一方のみであるケースが多く、もう一方に保障が及ばないおそれがあります。

なお、ペアローン、連帯保証型ローンも、夫婦2人の収入を合算して審査を受けられるため借入額を増やせます。ペアローンであれば、団体信用生命保険に夫婦それぞれが加入できるメリットもあります。

具体的なメリット・デメリットは以下のとおりです。

| メリット | デメリット | |

|---|---|---|

| 共有名義の住宅ローン(連帯債務型ローン) |

・夫婦2人の収入で審査するため、借入額を増やせる ・一定の要件を満たせば、「住宅ローン控除」を夫婦それぞれが受けられる ・一定の要件を満たせば、売却時に「3,000万円の特別控除」を夫婦それぞれが受けられる ・不動産の登記も共有名義となるため相続税対策ができる |

・夫婦2人が返済義務を負うため、どちらかの収入が減ると返済が苦しくなる ・団体信用生命保険は1人しか加入できない場合がある ・ローン解消がしづらく、離婚や相続時の調整が複雑になる |

| ペアローン |

・夫婦2人の収入で審査するため、借入額を増やせる ・一定の要件を満たせば、「住宅ローン控除」を夫婦それぞれが受けられる ・夫婦それぞれが、団体信用生命保険に加入できる ・一定の要件を満たせば、売却時に「3,000万円の特別控除」を夫婦それぞれが受けられる ・不動産の登記も共有名義となるため相続税対策ができる |

・夫婦2人が返済義務を負うため、どちらかの収入が減ると返済が苦しくなる ・ローン契約が2つとなるため、手続きに手間や費用がかかる ・ローン解消がしづらく、離婚や相続時の調整が複雑になる |

| 連帯保証型ローン |

・連帯保証人の収入の約半分を合算して審査するため、借入額を増やせる ・債務者が団体信用生命保険に加入することで、債務者の死亡・高度障害によるリスクに備えられる |

・債務者の返済が滞った際に、連帯保証人に返済義務が生じる ・連帯保証人が住宅ローン控除を受けられない ・連帯保証人が団体信用生命保険に加入できない |

共有名義の住宅ローン(連帯債務型ローン)、ペアローン、連帯保証型ローンについては、「夫婦で組める住宅ローンの種類」でも、詳しく解説します。

住宅ローンは「夫のみ」と「共有名義」のどちらが良いのか?

「夫のみの単独名義」「夫婦の共有名義(連帯債務型ローン)」のどちらを選ぶべきかは、夫婦の収入バランスや将来のライフプランによって異なります。それぞれの住宅ローンの特徴を踏まえたうえで、自分たちの状況に合った選択をすることが大切です。

以下を参考に、自分たちに合う住宅ローンを選びましょう。

| 夫のみの単独名義がおすすめのケース | 共有名義がおすすめのケース |

|---|---|

| ・片方が専業主婦(夫)になる可能性のある場合 ・片方が収入の安定しづらい雇用形態の場合 ・離婚時の財産分与のトラブルを回避したい場合 ・相続が原因の共有によるトラブルを回避したい場合 ・死別時にローンが残る可能性を無くしたい場合 |

・住宅ローンで借りられる金額を増やしたい場合 ・二人分の住宅ローン控除を受けたい場合 ・相続税対策をしたい場合 |

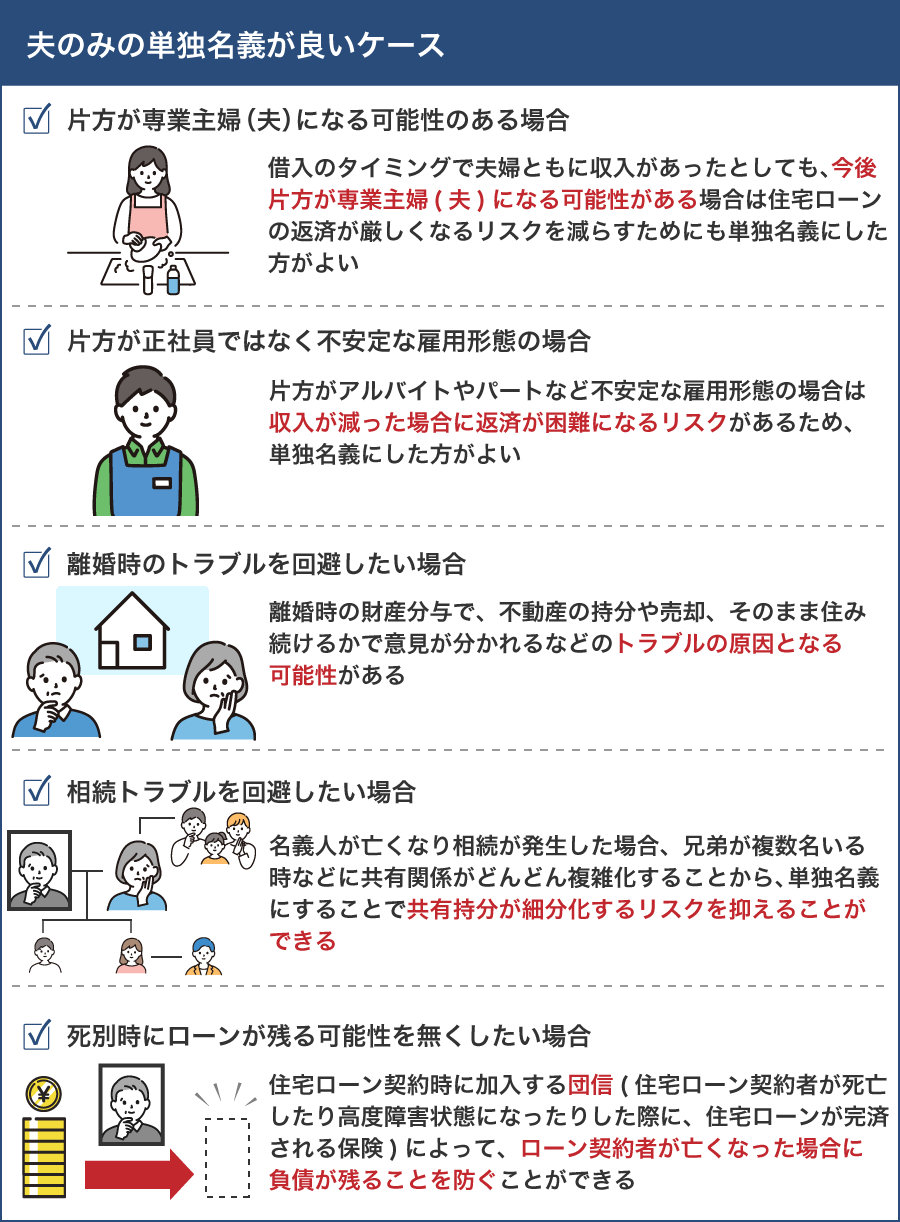

住宅ローンは夫のみの単独名義がおすすめのケース

単独名義がおすすめのケースは以下のとおりです。

- 片方が専業主婦(夫)になる可能性がある場合

- 片方が収入の安定しづらい雇用形態の場合

- 離婚時の財産分与のトラブルを回避したい場合

- 相続が原因の共有によるトラブルを回避したい場合

- 死別時にローンが残る可能性を無くしたい場合

それぞれのケースについて、詳しく見ていきましょう。

片方が専業主婦(夫)になる可能性のある場合

借入時点では夫婦ともに収入があっても、将来的にどちらかが専業主婦(主夫)になる可能性がある場合は、単独名義で住宅ローンを組むほうが安心です。

共有名義の住宅ローンは、単独名義よりも借入額を増やせますが、住宅ローン契約後に片方が退職して収入が減ると、返済が家計の大きな負担になるおそれがあります。

例えば、夫婦共働きで共有名義の住宅ローンを組み、返済を月10万円ずつ負担していたとします。その後、妻が出産を機に退職して専業主婦になった場合、夫が妻の分も含めて月20万円を支払うことになります。

さらに、夫婦の共有名義で住宅を購入しているにもかかわらず、実際には夫だけがローン返済を続けているような場合、夫が妻の返済分を「贈与」したとみなされ、贈与税が発生するリスクもあります。

一方、同じ状況ではじめから夫の単独名義で住宅ローンを組んでいた場合、妻が退職しても返済義務は最初から夫のみとなります。夫が1人で返済を続けるのは当然とされるため、贈与税が課されるようなこともなく、法的にも実務的にもシンプルです。また、単独名義の場合は1人分の収入でローン審査が行われるため、無理のない借入額となり、返済に困るリスクも比較的低く抑えられます。

住宅ローンを選ぶ際は、将来のライフスタイルの変化を踏まえたうえで、現実的な収入や返済負担に見合ったローン設計を行うことが重要です。

片方が収入の安定しづらい雇用形態の場合

夫婦のうち一方がパートやアルバイト、契約社員など、収入に波が出やすい働き方をしている場合は、単独名義の住宅ローンを検討するのがおすすめです。

前提として、パートやアルバイト、契約社員といった非正規雇用であっても、住宅ローンの融資に対応している金融機関はあります。ただし、正社員に比べて収入の変動リスクがある分、審査が不利になることも考えられます。また、住宅ローンは長期間の返済が前提となるため、共有名義の住宅ローンで審査が通ったとしても、将来的に収入が変動した際に返済が厳しくなるリスクもあります。

一方、単独名義の住宅ローンであれば、共有名義よりも借入額が抑えられているため、一方の収入が減っても返済を続けやすいといえます。仮に、勤務先の倒産や転職による収入減、産休・育休での一時的な収入減少といった状況になっても、元から単独名義であれば配偶者の収入でカバーしやすく、結果として家計のバランスをとりやすくなります。

例えば、夫が正社員で安定した収入があり、妻がパート勤務というケースを考えてみましょう。この場合、共有名義で住宅ローンを組んでしまうと、妻が出産や体調不良などで退職した場合、夫が実質的に2人分の返済を担うことになります。結果として、家計の負担が予想以上に重くなるリスクがあります。

一方で、はじめから夫の単独名義で住宅ローンを組んでいれば、借入額は低くなるものの、夫の収入に見合った現実的な金額に抑えられるため、長期的にも安定した返済がしやすくなります。

離婚時の財産分与のトラブルを回避したい場合

離婚時に財産分与のトラブルを避けたいのであれば、住宅ローンは単独名義で組むのがおすすめです。

夫婦の共有名義で住宅ローンを組む場合、出資割合に応じた持分で登記するのが一般的です。例えば、夫が3,000万円、妻が2,000万円を出資した場合は、夫が5分の3、妻が5分の2の持分で登記します。

しかし、離婚時の財産分与では、登記された持分割合にかかわらず、婚姻中に築いた財産を原則として「2分の1ずつ」分け合います。そのため、持分と分与割合が一致せず、どちらが多く受け取るべきかで揉める可能性もあります。

なお、登記上の持分が半々であっても、離婚時に不動産を売却するか否かで対立するおそれがあります。共有名義の住宅ローンを組み、登記上も共有名義である場合は、売却の際に夫婦2人の同意が必要です。そのため、「夫は売りたいが、妻は住み続けたい」といった意見の違いから話がこじれることもあります。

加えて、共有名義の住宅ローン(連帯債務型ローン)、ペアローン、連帯保証型ローンを組んだ場合、離婚後も夫婦それぞれに住宅ローンの返済義務が残ります。連帯債務型ローンでは夫婦どちらも全額の返済責任をもち、ペアローンでは互いが連帯保証人となります。

また、連帯保証型でも債務者でない方が連帯保証人として責任を問われます。さらに、住宅ローン返済中の名義変更は、基本的に金融機関が認めないため、離婚後も債務の清算に関するトラブルが発生しやすく、トラブルの火種になる可能性があります。

その点、住宅ローンも登記も単独名義であれば、売却などの意思決定を名義人が単独で行えるため、離婚後の調整がスムーズです。また、単独名義の住宅ローンであれば、名義人のみに返済義務が生じるため、債務の清算に関するトラブルが発生しにくくなります。

相続が原因の共有によるトラブルを回避したい場合

相続トラブルを回避したい場合も単独名義がおすすめです。

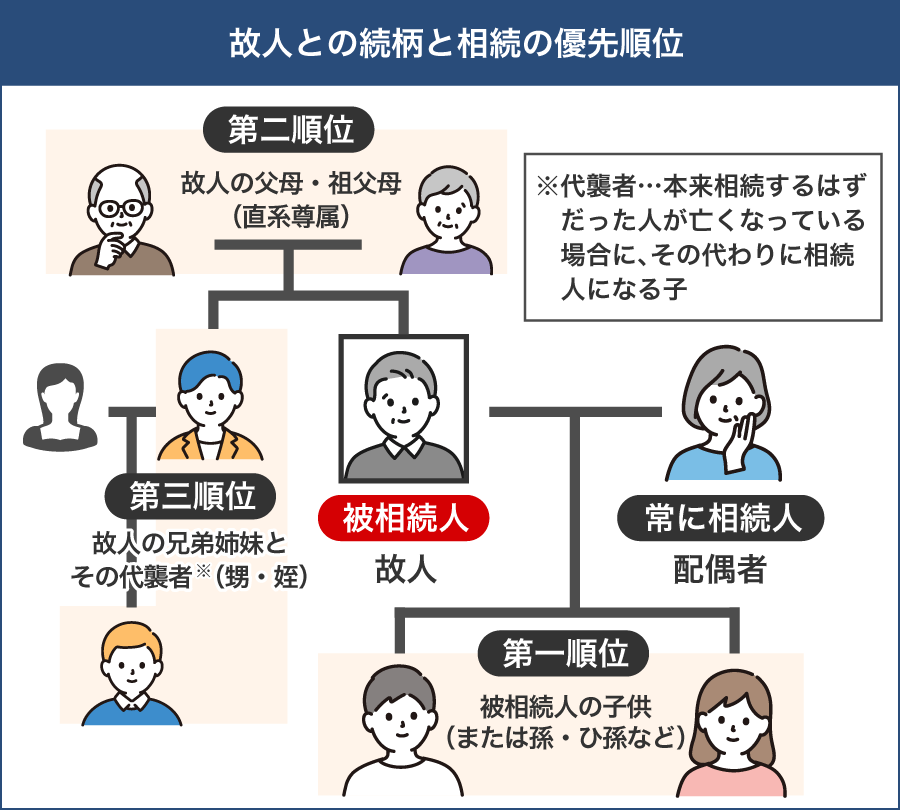

不動産の名義人が亡くなって相続が発生した場合、遺言がない限り、法定相続人がその不動産を相続します。配偶者は常に相続人となりますが、その他の法定相続人は以下の順位で決まります。

- 第1順位:被相続人の子供

- 第2順位:被相続人の両親(子供がいない場合)

- 第3順位:被相続人の兄弟姉妹(子供も両親もいない場合)

例えば、子供がいない夫婦で、夫婦共有名義の不動産を所有していた場合を考えてみましょう。夫が亡くなると、夫の共有持分は妻と夫の両親が相続する可能性があります。その後、夫の両親も亡くなれば、今度は夫の兄弟姉妹がその持分を相続します。さらに、兄弟姉妹も他界すれば、甥や姪に相続が引き継がれることになります。

<具体例>

・妻50%、夫50%の共有名義で家を購入

・夫が亡くなり、夫の持分50%を【妻25%】【夫の父25%】で相続

・数年後、夫の父が亡くなり、その25%を【夫の兄12.5%】【夫の妹12.5%】で相続

・さらに夫の妹が亡くなり、12.5%が【夫の妹の息子6.25%】【夫の妹の娘6.25%】に分かれる

結果、6人が1つの不動産を共有する状態になり、相続のたびに持分がさらに細分化していきます。

このように、面識の薄い親族が共有者として関わることになり、売却や管理の際に意見がまとまらずトラブルが生じるリスクがあります。上記のようなケースは決して珍しくなく、実際の現場では「10人以上で共有している物件」も存在します。

単独名義にしておけば、こうした持分の細分化や意思決定の煩雑化を回避できるため、特に子供がいない夫婦は単独名義を検討すると良いでしょう。

共有者が亡くなった場合の共有名義不動産の相続については、下記の記事も参考にしてみてください。

死別時にローンが残る可能性を無くしたい場合

万が一、夫婦のどちらかが亡くなった際に住宅ローンの返済を残したくない場合は、単独名義がおすすめです。

住宅ローンを契約する際、多くの民間金融機関では「団体信用生命保険」への加入が義務付けられています。フラット35の場合は任意加入ですが、大半の方が加入を選択しています。

団体信用生命保険は、契約者が死亡または高度障害状態になったときに住宅ローンを完済する保険です。単独名義で住宅ローンを契約している場合、契約者に万が一のことが起きても、団体信用生命保険によってローンは完済されるため、家族に返済の負担がかかる心配はありません。

共有名義の住宅ローン(連帯債務型ローン)も、団体信用生命保険に加入できますが、原則として加入できるのは「主債務者のみ」です。そのため、連帯債務者が亡くなった場合、ローン残債がなくならず、主債務者1人で返済を負うことになります。

ペアローンに関しては、夫婦それぞれが住宅ローンの契約、団体信用生命保険に加入します。仮に夫が亡くなった場合は、完済されるのは夫のローンのみで、妻のローンは引き続き返済が必要です。

なお、夫婦どちらかが亡くなった場合でも、住宅ローン全額が完済される「夫婦連生団信」に対応している金融機関もあります。ただし、加入する際に金利の上乗せがあるため、住宅ローンの利息総額が増えます。

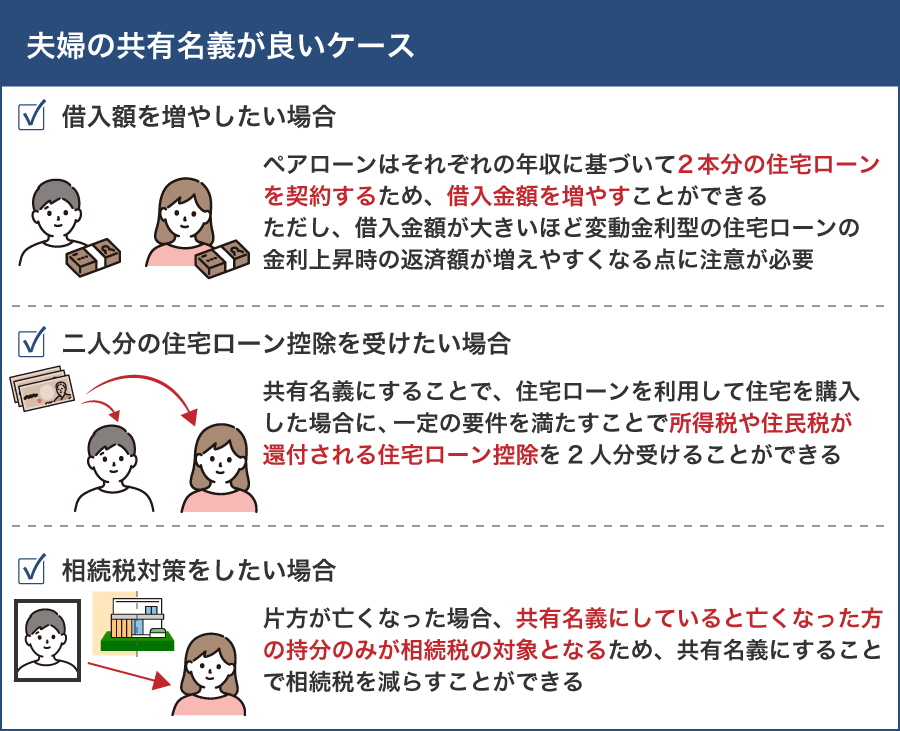

住宅ローンは夫婦の共有名義がおすすめのケース

一方で、共有名義がおすすめのケースは以下のとおりです。

- 住宅ローンで借りられる金額を増やしたい場合

- 二人分の住宅ローン控除を受けたい場合

- 相続税対策をしたい場合

共有名義がおすすめのケースについて、次の項目から詳しく解説します。

住宅ローンで借りられる金額を増やしたい場合

住宅購入の予算を広げたい場合は、夫婦の収入を合算できる「共有名義の住宅ローン(連帯債務型ローン)」がおすすめです。夫婦2人の収入を合算して審査が行われるため、単独名義よりも高額の借入が可能になります。

同様に、ペアローンでもそれぞれの収入に応じて2本のローンを組むため、合計の借入額を増やすことが可能です。連帯保証型ローンも、債務者の収入に加えて連帯保証人(配偶者)の収入の約半分を合算して審査できるため、連帯債務型やペアローンほどではないものの、借入枠を拡大できます。

借入額が増えれば、その分「立地が良い」「広さにゆとりがある」「設備グレードが高い」といった、より条件の良い物件を選びやすくなります。

各住宅ローンの借入可能額のシミュレーションは以下のとおりです。

| ローンタイプ | 審査に利用する収入 | 想定借入可能額の目安 |

|---|---|---|

| 単独名義の住宅ローン | 夫:年収500万円 | 約4,090万円 |

|

共有名義の住宅ローン (連帯保証型ローン) |

夫:年収500万円 妻:年収500万円 合計1,000万円 |

約8,190万円 |

| ペアローン |

夫:年収500万円 妻:年収500万円 合計1,000万円 |

約8,190万円 |

| 連帯保証型ローン |

夫:年収500万円 妻:年収500万円の50% 合計750万円 |

約6,140万円 |

※変動金利1%、35年返済、元利均等返済の場合のおおよその目安です。金融機関により審査条件は異なります。

共有名義の住宅ローン(連帯保証型ローン)やペアローン、連帯保証型ローンを利用すれば、借入額を増やせますが、借り過ぎになるのは要注意です。

変動金利型の住宅ローンなど、返済期間中に金利上昇リスクがある住宅ローンの場合、借入額が大きいほど金利上昇時の返済額は増えやすく、家計に対する影響も大きくなります。

また、返済が困難となって売却を検討する際、借入額が大きすぎるとオーバーローン(住宅ローン残債が物件価格を上回る状態)に陥り、売却が困難になることもあります。生活費や子育て費用、将来のライフプランを踏まえ、無理のない借入額を設定しましょう

二人分の住宅ローン控除を受けたい場合

共働きの家庭で夫婦どちらも住宅ローン控除を活用したい場合は、共有名義の住宅ローン(連帯債務型ローン)やペアローンがおすすめです。

住宅ローン控除とは、住宅ローンを利用してマイホームを購入した際に、一定の条件を満たせば年末のローン残高の0.7%を上限に、最大13年間にわたって所得税(一部は住民税)から控除される制度です。

単独名義でも住宅ローン控除は利用できますが、控除額は名義人1人分の所得税・住民税からの控除に限られます。そのため、年収によっては控除枠を十分に使い切れないケースもあります。

一方、共有名義の住宅ローン(連帯債務型ローン)やペアローンであれば、夫婦それぞれに控除が適用されるため、控除枠を最大限に使用できます。1人あたり最大35万円の限度額を、2人分の70万円まで使用することが可能です。

仮に、以下のような条件で住宅ローン控除を受けた場合、単独名義では使い切れない控除枠を、共有名義の住宅ローン(連帯債務型ローン)やペアローンではしっかりと控除できます。

|

共有名義の住宅ローン(連帯債務型ローン) ペアローン |

単独名義の住宅ローン | |

|---|---|---|

| 年収 |

夫:400万円 妻:300万円 合計700万円 |

夫:400万円 |

| 控除額(13年) | 268.2万円 | 236.6万円 |

※2025年7月入居、4,000万円の借入額、変動金利1%、返済期間35年、新築物件、省エネ水準適合住宅、扶養親族なし、夫婦どちらかが40歳未満という条件での控除額の目安です。

住宅ローン控除の額は、借入額や年収、名義人の数によって異なるため、事前に試算を行い、最も効果的な組み方を選びましょう。

相続税対策をしたい場合

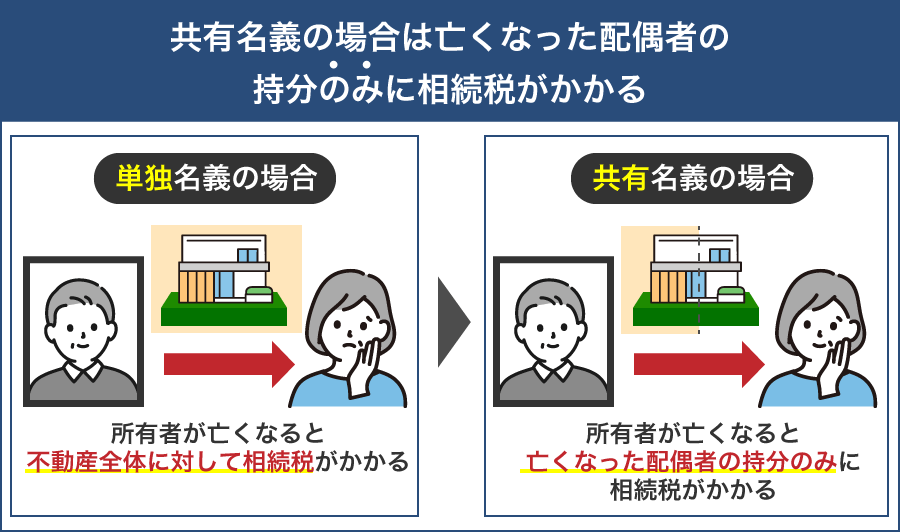

共有名義の住宅ローンを組み、登記名義も共有名義にしておくと、将来の相続税対策になります。

- 単独名義:所有者が亡くなると、不動産全体に対して相続税が課税される

- 共有名義:亡くなった所有者の持分のみに課税され、もう一方の持分には課税されない

相続税の税率は「1,000万以下であれば10%」「3,000万円以下では15%」と、相続対象となる遺産総額が多くなるほど上がっていきます。そのため、亡くなった所有者の持分のみが相続対象となる共有名義であれば、相続税も抑えられます。

単独名義と共有名義の相続税のシミュレーションは、以下のとおりです。

■条件

不動産の評価額:6,000万円

その他の遺産:2,000万円

被相続人:夫

相続人:妻と子1人(法定相続割合=1/2ずつ)

基礎控除額: 3,000万円 + 600万円×法定相続人2人 = 4,200万円

■単独名義の場合(不動産も遺産全体も夫名義)

遺産総額:6,000万円(不動産)+2,000万円(その他)= 8,000万円

妻の取得分:1/2 × 8,000万円 = 4,000万円

子の取得分:1/2 × 8,000万円 = 4,000万円

→それぞれ「4,000万円 − 2,100万円(基礎控除分配)= 1,900万円」が課税対象

妻:「配偶者の税額軽減」適用により、妻の相続税は0円

子:1,900万円 × 15%(税率) − 50万円(控除額) = 235万円が相続税として発生

■共有名義の場合

遺産総額:3,000万円(不動産の夫の持分)+2,000万円(その他)= 5,000万円

妻の取得分:1/2 × 5,000万円 = 2,500万円

子の取得分:1/2 × 5,000万円 = 2,500万円

→それぞれ「2,500万円 − 2,100万円(基礎控除分配)= 400万円」が課税対象

妻:「配偶者の税額軽減」適用により、妻の相続税は0円

子:400万円 × 10%(税率) = 40万円が相続税として発生

上記のシミュレーションでは、配偶者は「配偶者の税額軽減」により相続税がかかりませんが、子どもが負担する相続税には大きな差が出ています。具体的には、単独名義の場合は235万円、共有名義の場合は40万円と、約195万円もの差が生じています。共有名義にすることで、課税対象となる遺産が抑えられ、相続税の負担を大幅に軽減できる可能性があるのです。

続いて、相続税で利用できる「配偶者の税額控除」「小規模宅地等の特例」についても紹介していきます。

配偶者の税額控除

「配偶者の税額軽減」とは、配偶者が相続または遺贈によって取得した遺産のうち、次のいずれか多い金額までであれば、相続税が非課税となる制度です。

- 1億6千万円

- 配偶者の法定相続分相当額

配偶者の税額軽減を利用すれば、最低でも1億6,000万円までは相続税が課されません。さらに、これを超える金額であっても、配偶者の法定相続分の範囲内であれば相続税は非課税となります。

ただし、この制度を活用して遺産の大半を配偶者に集中させた場合、将来的に配偶者が亡くなった際の二次相続で、相続税が重くなる可能性があります。そのため、一次相続だけでなく、二次相続も見据えた分配を検討することが重要です。

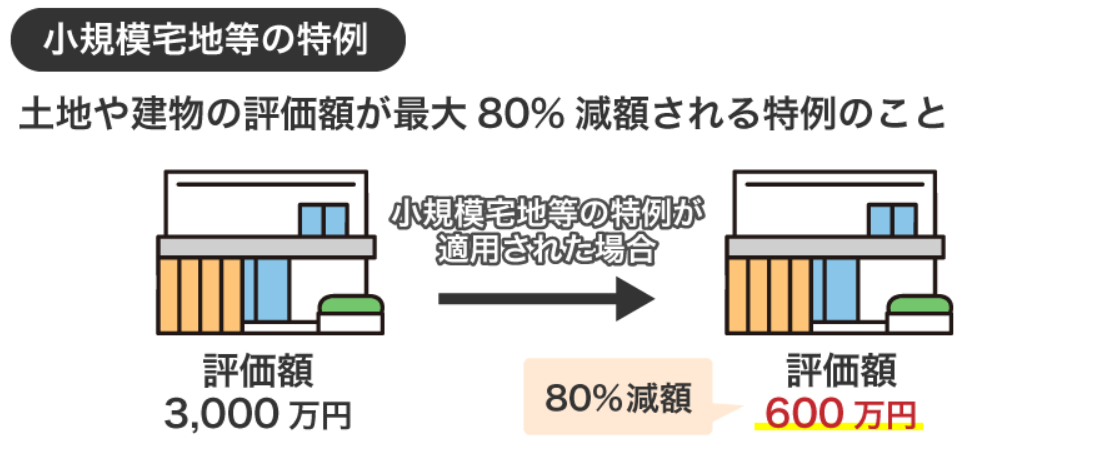

小規模宅地等の特例

相続した不動産を自宅に使用している場合、「小規模宅地等の特例」が適用され、相続税を軽減できます。小規模宅地等の特例とは、330㎡を限度面積として、不動産の評価額を80%引き下げる軽減措置の制度です。

小規模宅地等の特例を利用した計算例は以下のとおりです。

【評価額3,000万円の宅地の相続で、小規模宅地等の特例を適用した場合】

3,000万円 ×(1−0.8)= 600万円

実際の相続税評価額は 600万円 に抑えられ、相続税の負担を大幅に軽減できます。

小規模宅地等の特例を活用すれば、相続人がそのまま住み続けるための資金負担が軽くなり、住まいの確保と節税の両立が可能になります。

なお、共有名義不動産の相続税申告については、以下の記事を参考にしてみてください。

夫婦で組める住宅ローンの種類

夫婦で住宅ローンを組む際には、主に以下の3つのローンから選択します。

- 夫婦それぞれが個別にローンを契約する「ペアローン」

- どちらかが主債務者となり、もう一方が連帯債務者となる「連帯債務型ローン」

- 片方が契約者となり、もう片方が連帯保証人となる「連帯保証型ローン」

どのタイプのローンを選ぶかによって、住宅ローン控除の適用範囲や、団体信用生命保険の保障、名義の持ち分などが変わります。以下の表で、それぞれの違いを比較しながら、夫婦にとって最適な住宅ローンの形を検討してみてください。

| ローンの特徴 | 審査 | 住宅ローン控除 | 団体信用生命保険 | 不動産の名義 | |

|---|---|---|---|---|---|

| ペアローン | 夫婦それぞれの単独名義。各々が返済義務を負う | 夫婦の収入を個別に審査する | 2人分 | 夫婦それぞれが加入する | 共有名義 |

| 連帯債務型 | 夫婦2人の共有名義。夫婦2人で返済義務を負う | 夫婦の収入を合算して審査する | 2人分 | 原則1人のみ加入する(例外あり) | 共有名義 |

| 連帯保証型 | 夫もしくは妻の単独名義で、もう一方は連帯保証人。債務者の返済が滞った際は、連帯保証人が返済義務を負う | 名義人の収入と、連帯保証人の収入の半分程度を合算して審査する | 1人分 | 名義人のみ加入する | 単独名義 |

ペアローン、連帯債務型ローン、連帯保証型ローンの特徴やメリット・デメリット、向いているケースなどを紹介していきます。

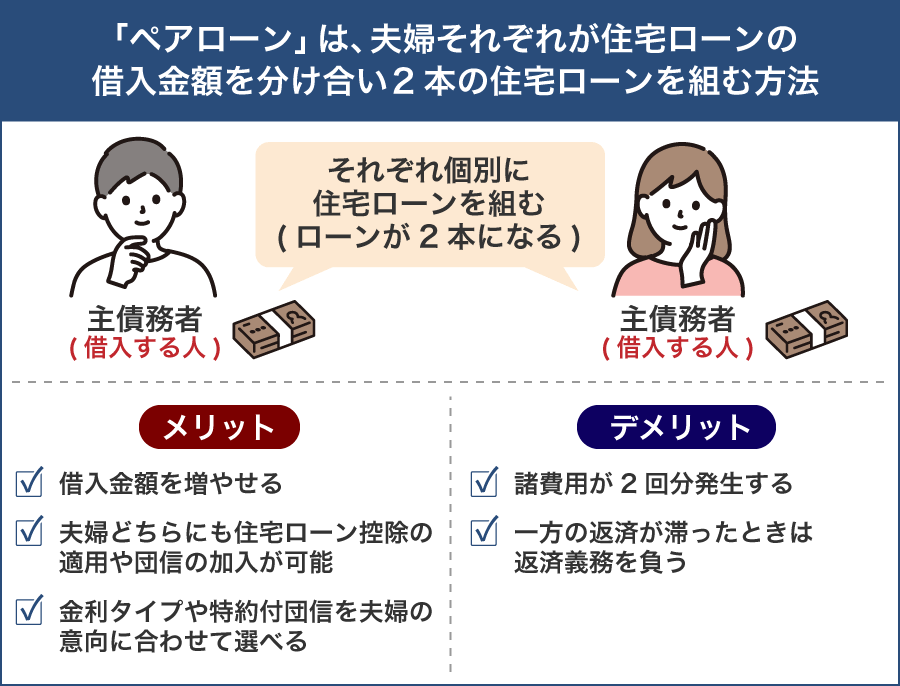

夫婦それぞれがローンを組む「ペアローン」

ペアローンとは、夫婦それぞれが別々に住宅ローン契約を結び、2つのローンで1つの物件を購入する方法です。収入をそれぞれで審査するため、借入可能額を大きくしやすく、共働き夫婦に適した選択肢といえるでしょう。

ペアローンの特徴やメリット・デメリットは以下のとおりです。

| ペアローン | |

|---|---|

| ローンの名義 | 夫の単独名義のローン、妻の単独名義のローン |

| 審査 | 個別の収入で審査する |

| 住宅ローン控除 | 夫婦それぞれ受けられる |

| 団体信用生命保険 | 夫婦それぞれが加入できる |

| 不動産の名義 | 夫婦の共有名義 |

| メリット |

・借入額を増やせる ・夫婦それぞれが団体信用生命保険に加入でき、死亡リスクに備えられる ・夫婦それぞれが住宅ローン控除を受けられる ・夫婦それぞれの意向に合わせた住宅ローンを選べる ・登記も共有名義なので相続税対策になる |

| デメリット |

・ローン契約が2つとなるため、諸費用が2回分発生する ・お互いに連帯保証人となるため、一方の返済が滞ったときは返済義務を負う |

| 向いているケース |

・共働きで収入が安定している場合 ・単独名義だと借入額が不足する場合 ・夫婦で異なるタイプの住宅ローンを選択したい場合 ・夫婦2人とも団体信用生命保険に加入したい場合 ・節税を重視したい場合 ・夫婦2人とも住宅ローン控除を活用したい場合 |

ペアローンの大きな特徴は、夫婦それぞれが異なるローン商品を選べる点です。例えば、以下のような選択により、リスク分散と金利のバランスを考えた設計ができます。

- 夫:変動金利型で低金利の恩恵を受ける

- 妻:全期間固定金利型で金利上昇リスクをカバーする

さらに、死亡や高度障害に加えて、がん・三大疾病などにも対応する特約付き団体信用生命保険も、希望に応じて契約できます。

夫婦連名でローンを組む「連帯債務型ローン」

連帯債務型ローンは、夫婦のうち一方が「主債務者」となり、もう一方が「連帯債務者」となって組む住宅ローンです。収入合算によって借入額を増やしながらも、契約自体は1本にまとまるため、ペアローンよりも諸費用を抑えたい人や、手続きをシンプルにしたい人に向いているローンといえます。

連帯債務型ローンの特徴やメリット・デメリットは以下のとおりです。

| 連帯債務型 | |

|---|---|

| ローンの名義 | 夫婦の共有名義のローン |

| 審査 | 夫婦の収入をすべて合算して審査する |

| 住宅ローン控除 | 夫婦それぞれ受けられる |

| 団体信用生命保険 | 原則、主債務者1人のみが加入する 金融機関によっては連帯債務者も加入できる場合がある |

| 不動産の名義 | 夫婦の共有名義 |

| メリット |

・借入額を増やせる ・夫婦それぞれが住宅ローン控除を受けられる ・1本の住宅ローンで済むため、ペアローンより諸費用が安い ・登記も共有名義なので相続税対策になる |

| デメリット |

・連帯債務者は団体信用生命保険に加入できない場合が多い ・離婚しても連帯債務の解除ができない |

| 向いているケース |

・共働きで収入が安定している場合 ・単独名義だと借入額が不足する場合 ・1本の住宅ローンで手続きをシンプルにしたい場合 ・節税を重視したい場合 ・夫婦2人とも住宅ローン控除を活用したい場合 |

ペアローンとの大きな違いは、住宅ローン契約が1本にまとまる点と、団体信用生命保険の加入人数の違いです。「諸費用をできるだけ抑えたい」「管理しやすさや手続きを重視したい」という夫婦に適しています。

夫婦の一方が連帯保証人になる「連帯保証型ローン」

連帯保証型ローンは、夫婦の一方が契約者(主債務者)、もう一方が連帯保証人となって組む住宅ローンです。配偶者の収入の約半分程度を合算して審査が受けられるため、単独名義では借入額が足りないケースでも、ある程度の増額が期待できます。

ペアローンや連帯債務型ローンと異なるのが、住宅ローン控除や団体信用生命保険の加入が契約者に限られる点です。また、不動産の登記も単独名義となります。借入額を増やしつつ、単独名義の登記により、離婚や相続時のトラブルに備えておきたい方に向いています。

連帯保証型ローンの特徴やメリット・デメリットは以下のとおりです。

| 連帯保証型 | |

|---|---|

| ローンの名義 | 夫もしくは妻の単独名義のローン |

| 審査 | 連帯保証人の収入の約半分を合算して審査する |

| 住宅ローン控除 | ローンの名義人のみ受けられる |

| 団体信用生命保険 | ローンの名義人のみ加入できる |

| 不動産の名義 | 夫もしくは妻の単独名義 |

| メリット |

・連帯保証人の収入の半分程度を合算して審査でき、借入可能額を上げられる ・ローン契約が1本で済むため、ペアローンより手間・費用が少ない ・名義人が死亡・高度障害を負った場合は、団体信用生命保険により住宅ローンが完済される ・登記は単独名義になるため、離婚や相続時のトラブル対策ができる |

| デメリット |

・連帯保証人には住宅ローン控除が適用されない ・連帯保証人は団体信用生命保険に加入できない ・名義人の返済が滞った際は、連帯保証人が返済義務を負う |

| 向いているケース |

・連帯保証人をつけて借入額を増やしたい場合 ・連帯債務型・ペアローンでは審査がおりない場合 ・生活が夫婦片方の収入に依存している場合 ・不動産の登記を単独名義にしておきたい場合 |

連帯保証型ローンは、借入可能額の拡大と不動産の単独名義を両立できる住宅ローンです。共働き世帯であっても名義を1人にしたい場合や、将来の相続・離婚に備えて登記を単独名義にしておきたい場合に適しています。

ただし、連帯保証人は住宅ローン控除を受けられず、団体信用生命保険にも加入できないため、契約者以外の保障や税制メリットは限定的です。

他のローンタイプ(ペアローン・連帯債務型)と比べて、どの選択が自分たちのライフプランや家計に合っているかを総合的に判断することが大切です。

離婚する場合は共有名義の住宅ローンや不動産はどうなる?

離婚にともない、共有名義不動産や住宅ローンをどう扱うかは大きな問題です。共有状態のままにしておくと、ローン返済や固定資産税、管理費の支払いなどでトラブルに発展するおそれがあります。 そのため、離婚時には共有状態をしっかり解消しておくことが重要です。

具体的には、下記のような方法で共有状態を解消できます。

- 一方が不動産を取得し、もう一方に代償金を支払う

- 共有名義不動産を売却して、売却益を分ける

- 自分の共有持分のみを買取業者に売却する

一方が不動産を取得し、もう一方に代償金を支払う

どちらかが離婚後もその不動産に住み続ける場合は、不動産の名義を単独名義に変更し、もう一方に代償金を支払う方法があります。代償金とは、不動産の評価額のうち、相手が持っていた共有持分に相当する金額のことです。

例えば、不動産評価額が3,000万円で、夫婦が2分の1ずつ所有している共有名義の不動産を夫が単独で取得する場合、妻の持分に相当する1,500万円を「代償金」として支払う形になります。

なお、単独名義にして財産分与を行う場合、住宅ローンの残債の有無で手続きの流れが異なります。

住宅ローンの残債がない場合の流れ

住宅ローンの返済がすでに完了している場合、共有名義の不動産をどちらか一方が取得するには、まず財産分与についての協議を行う必要があります。協議では、どちらが不動産を取得するかや、代償金の金額について話し合います。

その後、離婚届を提出し、取得者の単独名義へと変更する「持分移転登記」を行います。最後に、合意した代償金を相手方に支払うことで、不動産の単独所有化と財産分与が完了します。

住宅ローンの残債がある場合

住宅ローンが残っている場合は、原則として「不動産に住む人=住宅ローンの債務者」である必要があります。

そのため、共有名義でローンを組んでいる場合には、居住者となる人が単独でローンを組み直す「借り換え」や、金融機関の承諾を得たうえでの債務者の変更などの手続きが求められます。ローンと不動産の名義を一致させたうえで、持分移転登記による単独名義への変更、代償金を含む財産分与を進めることが可能になります。

離婚時の共有名義不動産の扱い、単独名義への変更については、以下の記事でも詳しく解説しています。

共有名義不動産を売却して、売却益を分ける

夫婦どちらも共有名義不動産に住まない場合は、その不動産を売却し、得られた売却益を分け合う方法を検討するのが良いでしょう。ただし、売却には夫婦双方の合意が必要です。

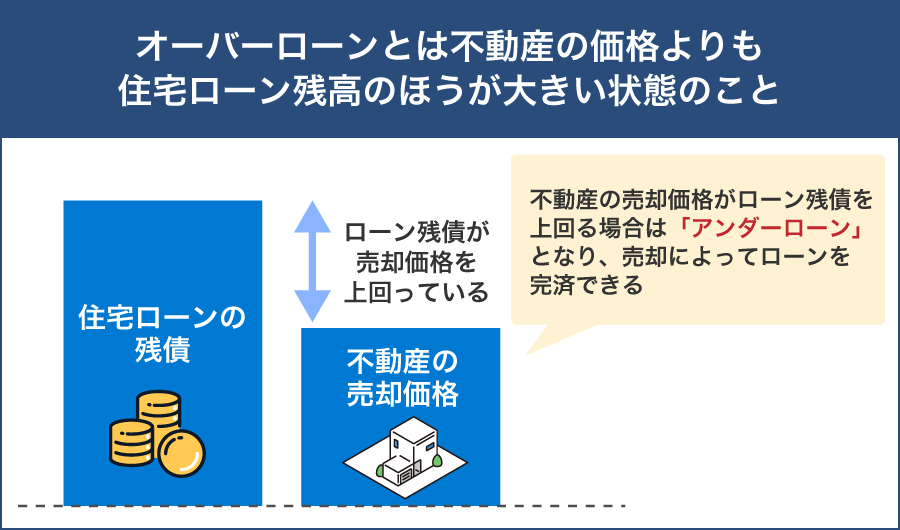

住宅ローンの残債よりも売却価格が高い「アンダーローン」の状態であれば、売却益を財産分与するだけで済み、手続きも比較的スムーズに進みます。

一方で、ローン残高が売却価格を上回る「オーバーローン」の状態では、金融機関の同意がなければ原則として売却はできません。このようなケースでは、住宅ローンを完済せずに不動産を売却する「任意売却」という手続きを金融機関と相談しながら進める必要があります。

自分の共有持分のみ買取業者に売却する

離婚後も共有名義の不動産について相手と協議がまとまらず、共有状態を解消できない場合は、自分の「共有持分」のみを第三者へ売却するという選択肢もあります。自分の共有持分の売却については、他の共有者(配偶者)の同意を必要としません。そのため、単独で自分の持分だけを現金化することが可能です。

ただし、共有持分のみでは市場での流通性が低く、一般的な不動産市場での売却は困難です。そのため、共有持分専門の買取業者に相談することをおすすめします。

買取業者であれば、複雑な権利関係がある物件でも買取に応じてくれるケースが多く、スムーズに売却ができます。

なお、財産分与前に共有持分を売却した場合、その売却代金も夫婦の共有財産として扱われる可能性があります。財産分与前である場合は、事前に法律の専門家と相談することをおすすめします。

まとめ

夫のみの単独名義で住宅ローンを組むべきか、配偶者と共有名義にすべきかは、借入時の状況やそれぞれのメリット・デメリットを踏まえて判断する必要があります。

住宅ローンを単独名義で組む場合、専業主婦になったり一方の収入が不安定になったりした場合でも無理なく返済を続けていけるでしょう。また離婚や相続、死別時のトラブルを最小限に抑えられます。

一方、借入金額を増やしたい場合は、夫婦の収入を合算して共有名義で住宅ローンを組む方法がおすすめです。ほかにも住宅ローン控除を二人分適用できたり、相続税対策になったり等のメリットがあります。

住宅ローンは長期間の返済を前提とするものであるため、返済中に状況が変わる可能性も考えられます。単独名義、共有名義それぞれの特徴を踏まえ、どのような形で住宅ローンを組むのかを検討してみてください。

共有名義の住宅ローンに関するよくある質問

共有名義とペアローンの違いは何ですか?

共有名義とペアローンは「不動産の名義」と「住宅ローンの借り方」が異なります。

共有名義とは、不動産の所有者が複数人になっている状態を指します。一方、ペアローンは、夫婦それぞれが住宅ローンを契約し、2本のローンを組む仕組みです。

「不動産は共有名義、ローンは夫のみ」は、ペアローンではありません。この場合、不動産は夫婦の共有ですが、住宅ローンの債務者は夫のみです。妻はローンを借りていないため、返済義務はありませんが、名義上は所有者の一人になります。

まとめると、ペアローンは「夫婦それぞれが借主」、共有名義+ローンは夫のみは「所有は共有・借金は夫のみ」という違いがあります。「共有名義 ローンは夫のみ」の状態はトラブルになりやすいため、将来を見据えて名義とローンの関係を整理しておくことが重要です。

共有名義で住宅ローンを組んだ後に夫のみに名義変更することはできますか?

住宅ローンを共有名義で組んだ後、夫のみの単独名義に変更するためには、妻の分の住宅ローンを完済する必要があります。

基本的に、住宅ローンが残っている状態で単独名義に変更することはできません。

ただし、金融機関によっては預貯金や夫の収入などの状況に応じて、単独名義への変更を認めてもらえる場合もあります。

ローンの一括返済が難しい場合は、一度金融機関に相談してみましょう。

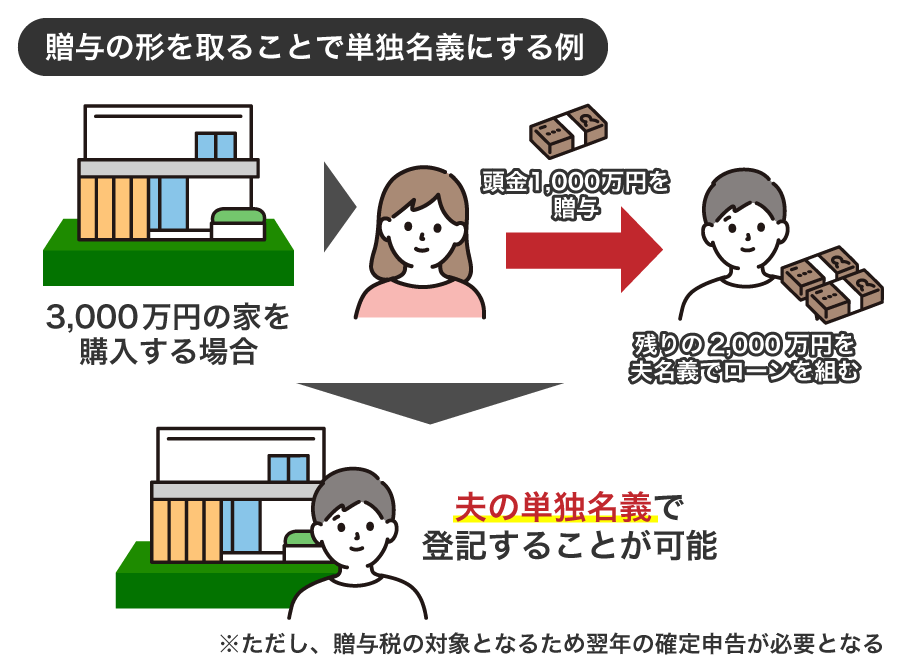

妻が頭金を出しても、夫の単独名義にできますか?

妻が頭金を負担した場合は、その出資割合に応じて夫婦の共有名義にするのが基本です。しかし、頭金を「贈与」として扱えば、単独名義にすることも可能です。

例えば、3,000万円の物件の頭金1,000万円を妻が出し、残りの2,000万円を夫が住宅ローンで支払うケースでは、本来であれば持分は夫が3分の2、妻が3分の1になります。しかし、妻から夫への贈与として処理すれば、夫単独名義で登記することもできます。

ただし、贈与扱いにする場合は贈与税の課税対象となり、翌年に確定申告が必要になります。なお、贈与税には年間110万円の基礎控除があるため、その範囲内であれば課税も申告も不要です。

このように、妻が出資した資金の扱い方によって登記の名義も変わるため、税務上のリスクや今後の相続・売却も見据えたうえで判断することが大切です。必要に応じて税理士や司法書士への相談も検討しましょう。