共有名義人が片方死亡した場合の相続はどうなる?相続の基本的な流れやトラブル防止方法も解説

共有名義の不動産を所有している方の中には、「片方の名義人が死亡したら、持分は残された共有者のものになるのか」「まず何から手続きを進めればよいのか」と不安に感じている方も多いのではないでしょうか。

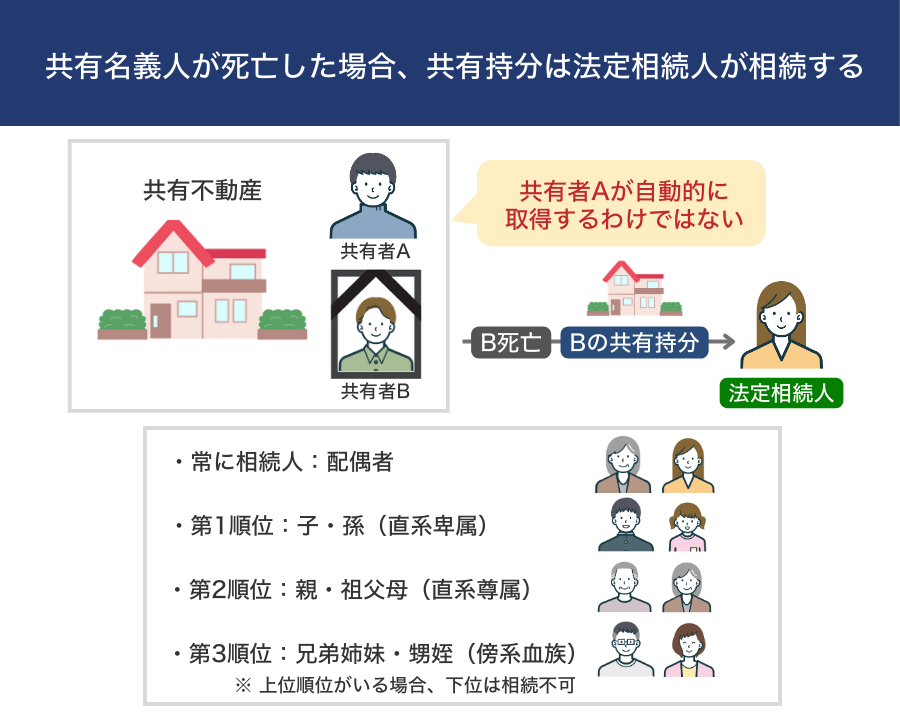

結論から述べると、共有名義人の片方が死亡しても、亡くなった方の持分が自動的に残された共有者へ移るわけではありません。死亡した方の共有持分は相続財産となり、原則として遺言書や遺産分割協議の内容に応じて、配偶者や子どもなどの相続人へ引き継がれます。

共有名義人の片方が死亡した場合、まず行うべきことは、遺言書の有無を確認し、相続人を確定することです。そのうえで、相続財産や住宅ローン・団体信用生命保険の加入状況を調査し、遺産分割協議や相続登記(名義変更)の手続きへ進みます。

相続登記は、原則として不動産を相続で取得したことを知った日から3年以内に申請しなければなりません。また、遺産分割協議によって取得者が決まった場合は、遺産分割が成立した日から3年以内に、その内容に応じた登記を行う必要があります。

なお、共有名義の不動産は、相続によって新たな共有者が加わると、売却や管理、固定資産税の負担をめぐって話し合いがまとまりにくくなることがあります。

より具体的には、「相続登記をしないまま放置して売却できなくなった」「相続人同士で意見が合わず共有状態から抜けられない」といった理由から共有持分の買取相談に至る人は決して少なくありません。

共有名義人の片方が死亡した場合は、持分を誰が取得するかだけでなく、相続をきっかけに共有状態を解消できるかどうかまで含めて考えることが大切です。

本記事では、共有名義人の片方が死亡した場合に持分がどうなるのか、相続手続きの流れ、発生する税金、共有トラブルを防ぐ方法について解説します。

共有名義や共有持分を専門に扱う立場から、実際の相談事例や実務上の注意点も交えて解説しているため、共有名義の不動産を相続する可能性がある方や、すでに相続手続きで悩んでいる方は参考にしてください。

□記事で使用するデータ・アンケート結果について

◯弊社の問い合わせ・買取に関するデータ

・データ集計日:2018年2月21日〜2025年12月31日

・データ集計方法:社内での買取データを集計

◯アンケート

・アンケート実施日:2026年03月12日

・アンケート方法:オンラインクラウドソーシングサービス「クラウドワークス」

・アンケート対象者:計500人

・アンケート実施元:クランピーリアルエステート

目次

共有名義で片方死亡した場合、持分は原則「法定相続人」が相続する

共有名義の不動産で片方が死亡した場合、亡くなった方の持分は自動的にもう片方の共有者へ移るわけではありません。

死亡した方が所有していた持分は、預貯金などと同じように相続財産として扱われます。遺言書で別の指定がない場合は、配偶者や子どもなどの法定相続人が相続権を持ち、そのうえで遺産分割協議などによって、最終的に誰が持分を取得するのかを決めます。

夫婦や親子で共有名義にしている場合、「一緒に住んでいたからそのまま家を引き継ぐことができる」「共有者だから全部取得できる」と考えてしまう方もいます。しかし実際には、「共有者であること」と「相続人として取得できる不動産の割合」は別問題です。

たとえば、以下のようなケースを見てみましょう。

・父親と長男で共有名義の不動産を所有していた

・共有持分は父親1/2、長男1/2

・父親が死亡した

・相続人は母親・長男・次男の3人

この場合、相続の対象となるのは「父親が持っていた1/2の持分」です。法定相続分に従って持分を分ける場合、配偶者である母親が1/2、子どもである長男と次男がそれぞれ1/4ずつの取得割合となります。

そのため、父親の持分1/2を法定相続割合で分けると、母親は1/4、長男は1/8、次男は1/8を取得することになります。もともと長男は1/2の持分を所有していたため、相続で取得した1/8を加えると、最終的な持分は5/8になります。

最終的に、相続後の共有持分の割合は以下のようになります。

- 母親:1/4

- 長男:5/8

- 次男:1/8

今回のケースでは、当初は父親と長男の2人で所有していた共有不動産ですが、相続によって共有者が3人へ増えることになりました。

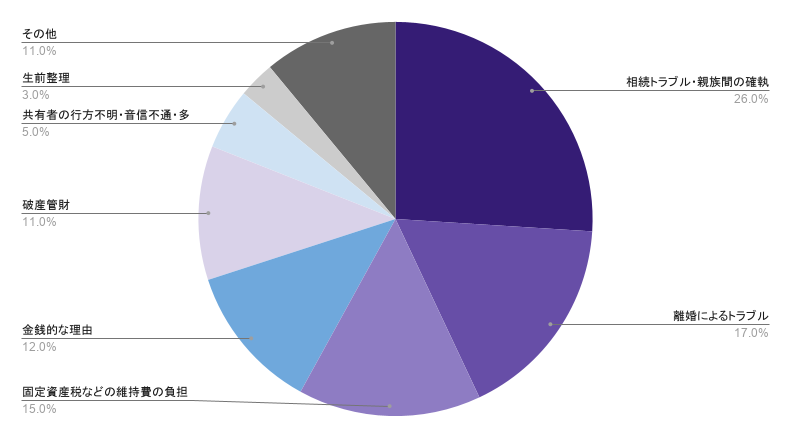

さらに、共有状態を解消しないまま次の相続が発生すると、共有者がさらに増えてしまうこともあります。世代をまたいで共有状態が複雑化し、「誰と話し合えばいいのかわからない」「一部の共有者と連絡が取れない」といった問題につながることも珍しくありません。

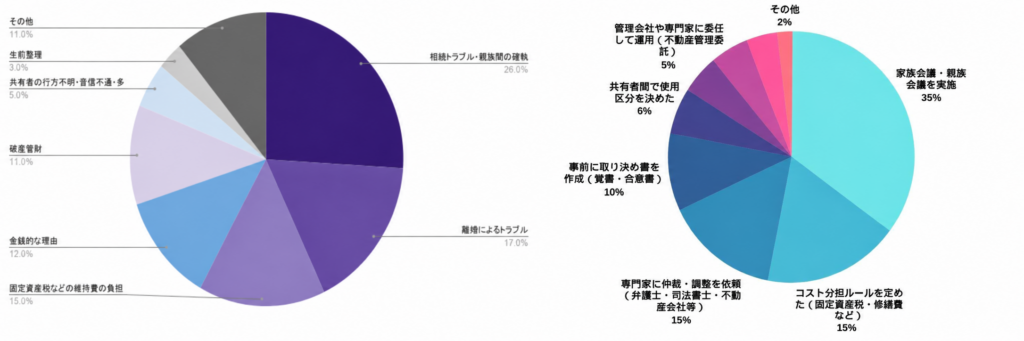

実際の共有持分トラブルのデータにおいても、「共有者の行方不明・音信不通・多人数化」が原因で行き詰まるケースが約5%発生しています。(※下記グラフの左側参照)

また、共有名義不動産の所有者へのアンケートでは、約46%がトラブル回避のために「特に何もしていない」と回答しています。無意識のうちに将来の複雑化リスクを放置してしまっている状況がうかがえます。(※下記グラフの右側参照)

なお、法定相続分はあくまで民法上の目安であり、必ずその割合で相続しなければならないわけではありません。遺言書の内容や、相続人全員による遺産分割協議によって、実際の取得割合が変わることもあります。

ただし、共有者だった長男が同居していた場合でも、他に相続人である母親や次男が存在する以上、父親の持分が長男へ自動的に移転することはありません。

まれに見受けられる誤解として「長男が親の面倒を見ていたのだから、そのまま不動産を引き継ぐはず」と考えてしまうケースがあります。しかし、実際には他の相続人との遺産分割協議が必要となり、トラブルへ発展するケースもあります。

また、相続人の範囲は家族構成によっても大きく変わるため、まずは「誰が相続人になるのか」を調査することが大切です。

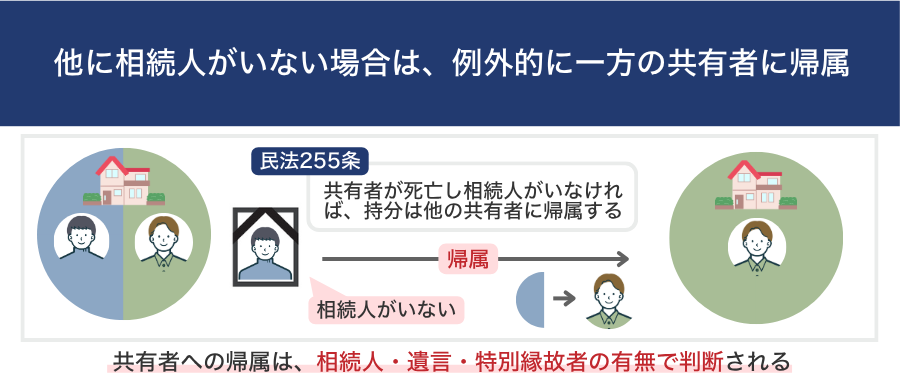

他に相続人がいない場合は例外として片方の共有者に帰属する

共有名義の不動産では、死亡した方の持分は原則として法定相続人が相続します。

民法255条では、共有者の1人が死亡し、相続人がいない場合には、その持分が他の共有者に帰属すると定められています。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

引用元: 民法|e-Gov 法令検索

ただし、相続人がいないからといって、すぐに持分が共有者のものになるというわけではありません。

共有者へ持分が帰属するかどうかは、法定相続人の有無だけでなく、遺言によって財産を受け取る人が指定されていないか、特別縁故者への財産分与が認められないかなども踏まえて判断されます。

そのため、戸籍上の相続人が見当たらない場合でも、直ちに他の共有者が持分を取得できるとは限りません。実際には、相続財産清算人の選任、相続人や受遺者の有無の確認、相続債権者への弁済、特別縁故者への財産分与の可能性などを経て、最終的な帰属先が決まることになります。

たとえば、第三者同士で共有名義の不動産を所有しており、亡くなった共有者に相続人がいないケースでは、最終的にもう一方の共有者へ持分が帰属する余地があります。ただし、特別縁故者の存在には注意が必要です。

特別縁故者とは、亡くなった方と生計を同じくしていた人、療養看護に努めた人、その他特別な関係があった人などを指します。

家庭裁判所が認めた場合には、相続人がいなくても、特別縁故者に対して財産の一部または全部の分与が認められる場合があります。そのため、不動産を共有しているからといって、必ず共有者が優先的に取得できるとは限りません。

実際の相続手続きでは「相続人がいないと思っていたが、後から配偶者が認知していた子どもがいたことが判明した」「特別縁故者の申立てが行われた」といったケースもあり得ます。

このように、共有者へ持分が移るケースはあくまで例外的な扱いであり、相続人がいないことだけを理由に共有者が取得できるわけではありません。「相続人がいないはずだから共有者である自分が取得できる」と自己判断で進めてしまうと、後から相続人や特別縁故者の存在が判明し、手続きや権利関係が複雑になるおそれがあります。

共有名義人の片方が死亡した場合は、まず戸籍調査や遺言書の確認を行い、相続人や受遺者の有無を慎重に確認することが大切です。

共有名義で片方が死亡した場合の相続の例

共有名義人の片方が死亡した場合、亡くなった方の持分を誰が引き継ぐのかは、家族構成や相続人の範囲によって変わります。

以下では、共有名義人の片方が死亡した場合にどのような相続が発生するのか、具体例を3つ紹介します。

- 夫婦の共有名義で片方が死亡した場合の相続例

- 親子の共有名義で片方が死亡した場合の相続例

- 兄弟の共有名義で片方が死亡した場合の相続例

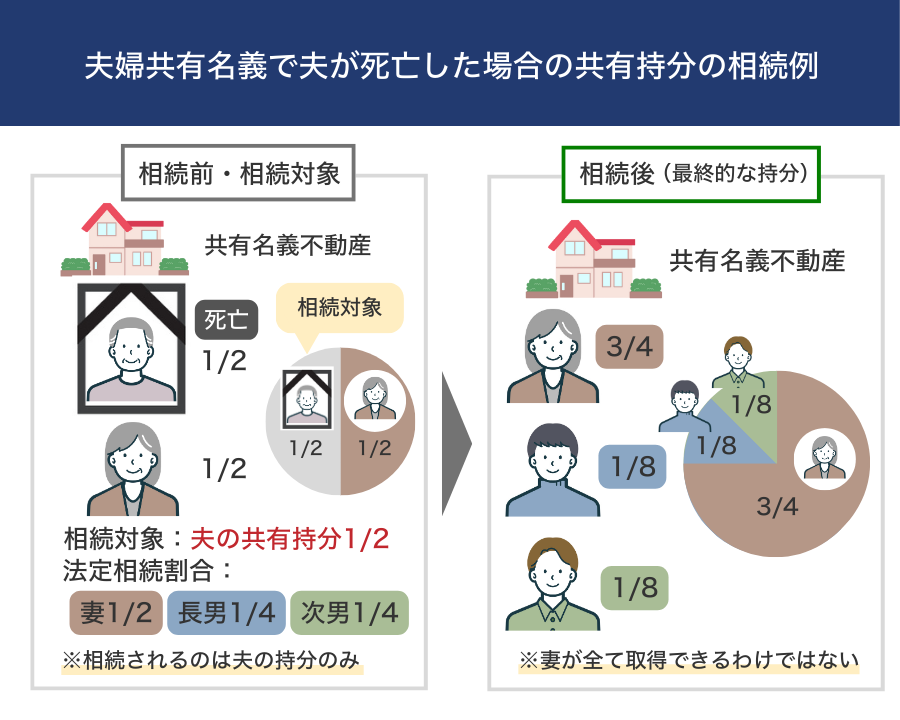

夫婦の共有名義で片方が死亡した場合の相続例

夫婦で共有名義にしていた不動産であっても、亡くなった配偶者の持分は相続財産として扱われます。そのため、夫婦で住んでいた家であっても、残された配偶者がすべての持分を取得できるとは限りません。

たとえば、以下のようなケースで考えてみましょう。

・夫婦で共有名義の不動産を所有していた

・共有持分は夫1/2、妻1/2

・夫が死亡した

・法定相続人は妻・長男・次男の3人

この場合、相続の対象となるのは、亡くなった夫が所有していた1/2の持分のみです。妻がもともと所有している1/2の持分は、妻自身の財産であるため、遺産分割の対象にはなりません。

配偶者と子どもが相続人になる場合、法定相続分は配偶者が1/2、子ども全体で1/2です。子どもが長男・次男の2人であれば、子どもの相続分はそれぞれ1/4ずつになります。夫の持分1/2を法定相続分どおりに分けると、妻は1/4、長男は1/8、次男は1/8を取得します。

妻はもともと1/2の持分を持っているため、相続で取得する1/4を加えると、最終的な持分は3/4になります。つまり、相続後の共有持分は以下のとおりです。

- 妻:3/4

- 長男:1/8

- 次男:1/8

法定相続分どおりに持分を分ける場合、夫婦共有で注意したいのは、相続によって「夫婦2人の共有」から「妻と子どもたちの共有」に変わる点です。

妻がそのまま住み続けるつもりでも、長男や次男が持分を取得すれば、売却や名義整理、形状・効用に大きな影響を与える工事などを行う際に、共有者である子どもの同意や署名押印が必要になることがあります。

もし子どもがすでに独立している場合や、家に住んでいない場合には「親には住み続けてほしいが、不動産の持分は持ち続けたくない」「将来的には売却して現金化したい」といった意向が出るケースもあります。

将来のトラブルを見越して共有状態を避けたい場合は、遺産分割協議で夫の持分を妻に集約する方法も検討しましょう。ただし、妻が夫の持分をすべて取得するためには、相続人全員の同意が必要となるため、事前に不動産の将来的な活用方針や意向を親族間で共有しておくと、協議を進めやすくなります。

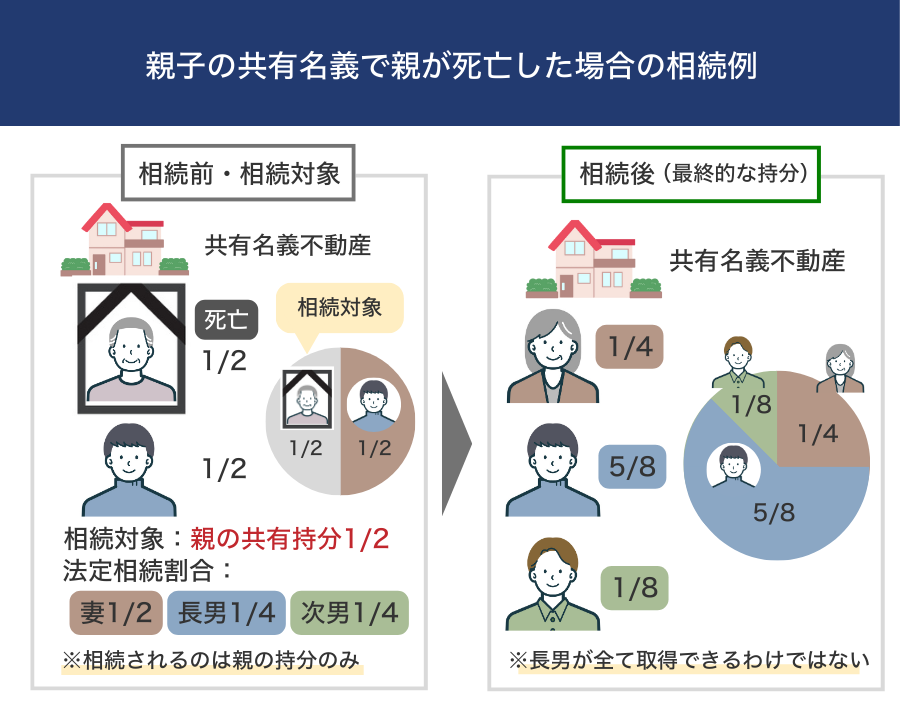

親子の共有名義で片方が死亡した場合の相続例

親子で共有名義にしていた不動産でも、亡くなった親の持分は相続財産になります。そのため、共有者である子どもが、親の持分をすべて取得できるわけではありません。

たとえば、以下のようなケースで考えてみましょう。

・父親と長男で共有名義の不動産を所有していた

・共有持分は父親1/2、長男1/2

・父親が死亡した

・法定相続人は母親・長男・次男の3人

この場合、相続の対象となるのは、亡くなった父親が所有していた1/2の持分のみです。長男がもともと所有している1/2の持分は、長男自身の財産であるため、遺産分割の対象にはなりません。

配偶者と子どもが相続人になる場合、法定相続分は配偶者が1/2、子ども全体で1/2です。子どもが長男・次男の2人であれば、子どもの相続分はそれぞれ1/4ずつになります。父親の持分1/2を法定相続分どおりに分けると、母親は1/4、長男は1/8、次男は1/8を取得します。

長男はもともと1/2の持分を持っているため、相続で取得する1/8を加えると、最終的な持分は5/8になります。つまり、相続後の共有持分は以下のとおりです。

- 母親:1/4

- 長男:5/8

- 次男:1/8

今回のケースの場合、もともとは父親と長男の共有でしたが、相続によって母親・長男・次男の3人に共有者が増えた形になります。

このようなケースで注意したいのは、長男が父親と同居していた場合や、二世帯住宅として不動産を購入していた場合には、「自分がこの家を引き継ぐもの」と考えている可能性がある点です。

また、長男が住宅ローンの返済や固定資産税、修繕費などを負担していた場合、「お金を出してきたのは自分なのに、なぜ今さら権利を主張されるのか」と感じ、他の相続人と感情的な対立につながるおそれがあります。

実際に、弊社へ寄せられた共有持分に関する問い合わせ理由を大まかに集計すると、「固定資産税などの維持費の負担」が15%を占めています。

共有名義不動産では、名義上の持分割合だけでなく、誰が実際に費用を負担してきたのかという感情面も、相続時の話し合いを難しくする要因になります。

しかし、同居や費用負担の事実のみで、父親の持分を長男が自動的に取得できるとは限りません。もし母親や次男が持分の取得を希望しない場合でも、「不動産以外の相続財産で調整する」「代償分割で長男が代償金を支払う」など、相続人全員が納得できる分け方を話し合う必要があります。

話し合いがまとまらないまま「とりあえず家族で共有」という形にすると、将来の売却や建て替え、大規模修繕などの際に共有者の同意が得られず、トラブルになるおそれがあります。そのため、相続の段階で不動産の活用方針も含め、認識をすり合わせておくことが大切です。

また、母親が亡くなった際には、母親の持分について再び相続が発生するため、共有関係がさらに複雑になる可能性もあります。将来的な相続発生も踏まえて持分の分け方を考えるようにしましょう。

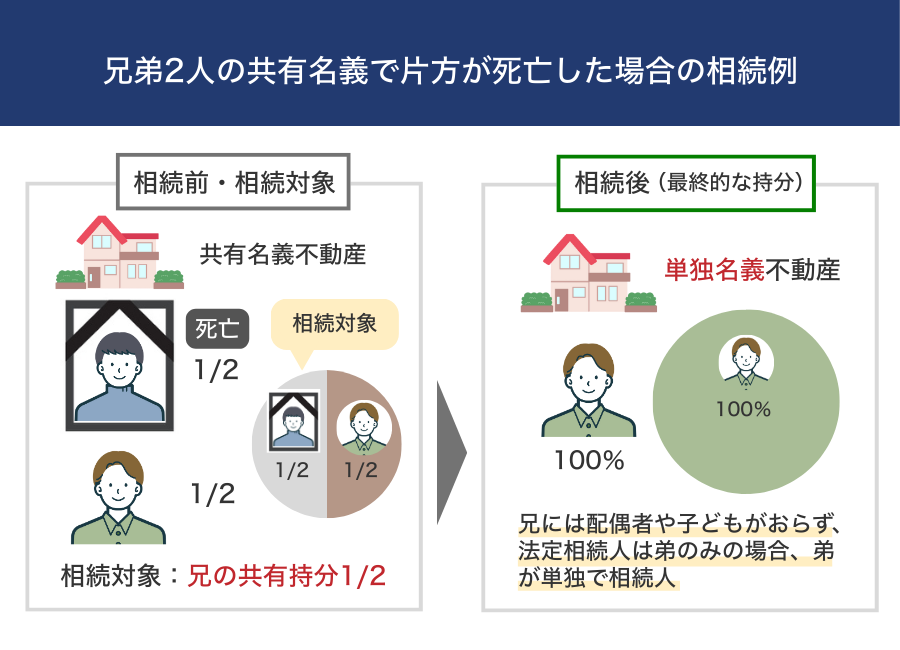

兄弟の共有名義で片方が死亡した場合の相続例

兄弟で共有名義にしていた不動産でも、亡くなった兄弟の持分は相続財産になります。

ただし、兄弟姉妹は、配偶者や子どもと同じように、常に相続人になるわけではありません。相続では、配偶者は常に相続人となりますが、配偶者以外の法定相続人には相続順位があります。

第1順位は子どもや孫などの直系卑属、第2順位は父母や祖父母などの直系尊属、第3順位が兄弟姉妹です。兄弟姉妹が法定相続人になるのは、第1順位および第2順位がいない場合に限られます。配偶者は常に相続人となるため、配偶者がいる場合は「配偶者と兄弟姉妹」が共同で相続することになります。

たとえば、以下のようなケースで考えてみましょう。

・兄と弟で共有名義の不動産を所有していた

・共有持分は兄1/2、弟1/2

・兄が死亡した

・兄には配偶者・子ども・父母・祖父母がいない

・法定相続人は弟のみ

今回のケースでは、弟が唯一の法定相続人であるため、兄の共有持分1/2を弟が単独で相続します。弟はもともと1/2の持分を持っているため、兄から相続した1/2を加えることで、不動産の権利を100%取得し、単独所有になります。

この場合、弟が兄の持分を取得できる理由は、「もともと共有者だったから」ではありません。兄に弟以外の法定相続人がいないため、唯一の相続人として兄の持分を引き継ぐ形になります。

兄弟共有で注意したいのは、相続人の範囲が思わぬところまで広がるケースがある点です。

たとえば、すでに亡くなっている兄弟姉妹に子どもがいる場合には、甥や姪が代襲相続人になることがあります。また、見落としやすいのが異父兄弟・異母兄弟の存在です。戸籍を確認した結果、自分が存在を知らなかった兄弟姉妹が法定相続人として判明するケースもあります。

兄弟は、夫婦や親子とは異なり、それぞれの生活や家計が完全に分かれていることが多い関係です。そのため、「使わない不動産に固定資産税を払いたくない」「早期に現金化して分けたい」「思い入れがあるから売りたくない」といった個人の事情がぶつかり、話し合いが難航することもあります。

また、兄弟で不動産を共有している場合でも、片方が死亡したからといって、残された兄弟が亡くなった人の持分を当然に取得できるわけではありません。亡くなった兄弟に配偶者や子どもがいれば、その人たちが相続人となり、共有持分を取得する可能性があります。

その結果、もともとは兄弟間だけで話し合えばよかった不動産に、兄弟の配偶者や子ども、場合によっては甥・姪などが関わることがあります。共有者や利害関係者が増えると、不動産の売却、管理費・固定資産税・修繕費の負担、将来の処分方針について、意見をそろえることが難しくなります。

実際、弊社が実施した共有名義不動産に関するアンケートでも、共有名義を経験した方から、次のような声が寄せられています。

- 「共有名義は、思っている以上に身動きが取れなくなります。家族だから話し合えるだろう、という期待は結構危険で、最初に、誰が管理するのか。費用はどう分担するのか。将来どう処分するのか。を必ず話し合っておいて、書面に残す事を強くお勧めします。」

- 「兄弟や親戚同士で仲が良いから大丈夫と思っていても、いざお金(税金や修繕費)が絡んだり、世代が変わったりすると必ずトラブルの元になります。」

- 「共有名義にすると、いざ売却しようとした時に全員の同意が必要になるという面倒さをしっかり理解しておくべきでした。身内だから後でどうにでもなるだろうと甘く考えていたのが失敗です。」

- 「どんなに仲の良い家族であっても、不動産を共有名義にすることだけは避けた方が賢明です。相続の際は、売却して現金で分ける『換価分割』にするか、どちらかが単独で所有し、もう一人に現金を支払う『代償分割』にするなど、出口戦略を明確にしてから取得することをおすすめします。」

※実施方法:インターネットアンケート

※アンケート対象者:計500人

※掲載にあたり、回答内容の趣旨を変えない範囲で、誤字脱字の修正および個人が特定されないよう一部表現を調整しています。

これらの声からもわかるように、共有名義不動産の問題は、最初から大きな対立がある場合だけでなく、管理費・固定資産税・修繕費・売却方針などの負担や判断が積み重なることで表面化することがあります。

特に兄弟の共有名義で片方が死亡した場合は、亡くなった共有者の法定相続人を確認し、そのうえで共有持分を誰が取得するのか、不動産を売却するのか、誰かが単独で引き取るのかを早めに整理することが重要です

。共有状態をそのまま放置すると、次の相続でさらに共有者が増え、売却や管理の判断がより難しくなるおそれがあります。

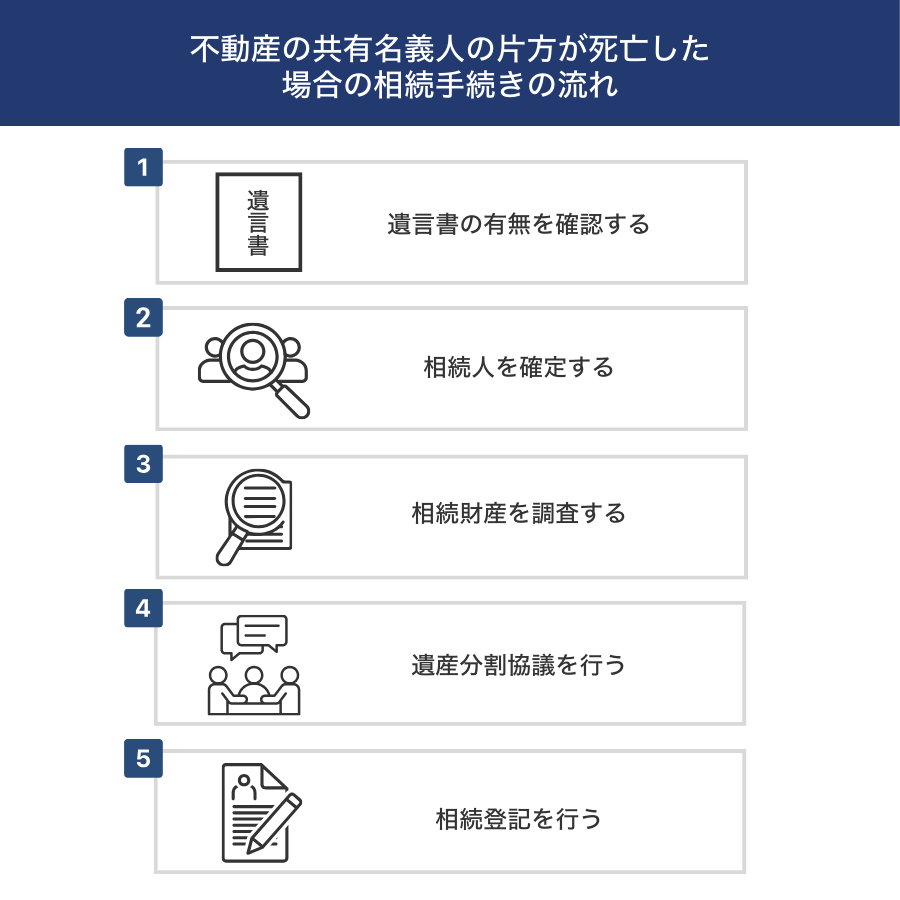

共有名義で片方死亡した場合の相続手続きの流れ

不動産の共有名義人の片方が死亡した場合の相続手続きの流れは以下のとおりです。

- 遺言書の有無を確認する

- 相続人を確定する

- 相続財産を調査する

- 遺産分割協議を行う

- 相続登記を行う

相続税の申告が必要な場合には、原則として相続の開始があったことを知った日の翌日から10か月以内に申告と納税を行う必要があります。基本的には、被相続人が死亡したことを知った日の翌日から起算します。そのため、相続が発生した時点で早めに手続きを進めるようにしましょう。

1. 遺言書の有無を確認する

共有名義人の片方が死亡した場合は、まず「亡くなった共有者に遺言書があるかどうか」を確認しましょう。遺言書の有無によって、被相続人の共有持分を誰が相続するのかが大きく変わるためです。

また、共有者が相続人ではない場合でも、遺言によって共有持分を遺贈する内容になっていれば、その共有者が持分を取得する可能性があります。

一方、別の相続人に持分を相続させる内容になっていれば、残された共有者とは別の人が新たな共有者として加わることになります。

遺言書がある場合、原則として遺言の内容が優先されるため、相続人同士で話し合いを始める前に、遺言書の有無を確認しておくことが欠かせません。遺産分割協議に入る前に、自宅の金庫や仏壇、貸金庫、公証役場などを確認しておきましょう。

遺言書は大きく以下の3種類に分けられます。

| 遺言書の種類 | 特徴 |

|---|---|

| 公正証書遺言 | 2人の証人が立ち合い、公証人が遺言書を作成する方式(検認不要) |

| 自筆証書遺言 | 遺言者が自筆で遺言書を作成する方式 |

| 秘密証書遺言 | 遺言の内容を秘密にしたまま、遺言書の存在を公証役場で証明してもらう方式 |

自筆証書遺言や秘密証書遺言が見つかった場合は、原則として家庭裁判所で検認を受ける必要があります。ただし、法務局の自筆証書遺言書保管制度を利用している場合や、公正証書遺言の場合は検認が不要です。

なお、検認は遺言書の存在や内容を相続人に知らせ、偽造や変造を防ぐための手続きであり、遺言書の有効性を確定させるものではない点には注意が必要です。内容に不備がある場合や、公序良俗に違反している場合など、検認を受けた後でも遺言書が無効になるケースがあります。

また、遺産分割協議を終えた後に遺言書が見つかると、内容によっては共有持分の帰属や相続登記の手続きを見直さなければならないことがあります。相続手続きをやり直す事態を避けるためにも、共有名義人の片方が死亡したら、最初に遺言書の有無を確認しましょう。

2. 相続人を確定する

遺言書の確認が完了したら、次に相続人が誰なのかを調査して確定させる流れになります。相続人が1人でも漏れたまま相続手続きを進めると、協議がやり直しになったり、相続登記が進められなくなったりするおそれがあるため、相続人調査は必須です。

相続人の範囲は家族構成によって決まります。配偶者は常に相続人となり、血族については以下の順位で決まります。

- 第1順位:子どもや孫(直系卑属)

- 第2順位:父母や祖父母(直系尊属)

- 第3順位:兄弟姉妹

相続人を確定するには、亡くなった方の出生から死亡までの戸籍謄本を集めて、家族関係を確認します。現在の戸籍だけでは、過去の結婚や離婚、認知、養子縁組、転籍などを確認できないためです。

なお、2024年3月1日からは、本籍地以外の市区町村窓口でも戸籍証明書等を請求できる広域交付制度が始まりました。ただし、一部の古い戸籍・除籍などは対象外となるため、従来どおり本籍地の市区町村へ請求が必要になる場合もあります。

戸籍の収集や相続登記に必要な書類の整理に不安がある場合は、司法書士に依頼する方法があります。一方、相続人同士で意見が対立している場合や、遺産分割協議の進め方で法的な判断が必要な場合は、弁護士へ相談することを検討しましょう。

3. 相続財産を調査する

相続人の調査が終わったら、次に相続財産の調査を進めます。共有名義で片方が死亡した場合、相続の対象になるのは、不動産全体ではなく亡くなった方が所有していた共有持分のみです。

なお、相続財産の調査対象は、亡くなった方が持っていた共有持分に加え、単独名義の預貯金や有価証券、さらには住宅ローンや未払いの税金といった負債まで含まれます。実務でもよく見られる代表的な財産を以下にまとめました。

| プラスの財産 | マイナスの財産 |

|---|---|

| ・現金や預貯金 ・家や土地などの不動産(共有持分含む) ・株式や投資信託などの有価証券 ・自動車や貴金属などの動産 |

・住宅ローンの残債 ・消費者金融などの借金 ・未払いの税金 ・未払いの医療費 |

不動産については登記事項証明書や固定資産税の納税通知書、ローンについては金融機関の残高証明書などで確認します。

共有名義で片方死亡した不動産以外の所有状況がわからない場合は、亡くなった方が不動産を所有していた可能性のある市区町村で名寄帳を取得する方法があります。

ただし、名寄帳で確認できるのは原則としてその市区町村内の固定資産に限られるため、他の自治体にある不動産までは把握できません。そのため、固定資産税通知書や権利証、登記事項証明書などもあわせて確認しておきましょう。

なお、プラスの財産よりも負債の方が多い場合は、相続放棄や限定承認を検討することもあります。

亡くなった方の財産や負債を一切引き継がない手続きであり、各相続人が個人の判断で行えます。

ただし、共有持分だけを放棄することはできず、預貯金などのプラスの財産も含めてすべて放棄することになります。

【限定承認とは】

相続で取得した財産の範囲内で、亡くなった方の負債を引き継ぐ手続きです。

負債の額がはっきりしない場合に検討されることがありますが、相続人全員で行う必要があるため、相続放棄よりも手続きは複雑になりがちです。

相続放棄や限定承認は、原則として「自己のために相続の開始があったことを知った時」から3か月以内に、家庭裁判所で手続きをする必要があります。

多くのケースでは、被相続人の死亡を知り、自分が相続人であることを把握した時点から期間を考えます。ただし、先順位の相続人が相続放棄したことで後順位の人が相続人になる場合などは、起算点が問題になることもあります。

そのため、亡くなった方の財産や負債の調査は、相続が発生してからできるだけ早めに進めておきましょう。

住宅ローン・団体信用生命保険(団信)の加入を確認しておくべき

共有名義の不動産に住宅ローンが残っている場合は、亡くなった共有者が借入人になっているか、団体信用生命保険(団信)に加入しているかを必ず確認しておきましょう。

その結果、亡くなった共有者の持分については、住宅ローン残債の負担を考慮せずに相続手続きを進められることがあります。

なお、共有名義の不動産では、住宅ローンの契約形態によって相続後の扱いが変わります。確認すべき主な内容は、以下のとおりです。

- 亡くなった方のみが債務者だったのか

- 生存している共有者が連帯債務者や連帯保証人になっているのか

- ペアローンでそれぞれ別のローンを組んでいるのか

- それぞれがどの範囲まで団信の保障対象になっているのか

たとえばペアローンでは、夫婦や親子がそれぞれ別々に住宅ローンを組みます。そのため、亡くなった方のローンだけが団信で完済され、生存している共有者自身のローンはそのまま残るケースがあります。

連帯債務の場合も、団信の保障対象がローン全額なのか、一部なのかによって返済負担が変わります。一方、亡くなった方が団信に加入していない場合や、団信の保障対象外となる場合は、ローン残債を踏まえて相続放棄や限定承認を検討することもあります。

実務では、「団信で完済されると思っていた」「自分には返済義務がないと思っていた」といった認識違いが生じているケースも少なくありません。

共有名義人の片方が死亡したら、遺産分割協議に入る前に、住宅ローンの契約内容と団信の有無を金融機関へ確認しておきましょう。

4. 遺産分割協議を行う

相続人と相続財産を確認したら、亡くなった共有名義人の持分を誰が取得するのかを相続人全員で話し合います。残された共有者が不動産の名義人であっても、亡くなった方の持分については、相続人全員の合意がなければ決められません。

共有名義で片方死亡した際の持分の相続では「共有者に持分を集約して単独名義にする方法」「公平に持分を分配する方法」「不動産を売却して代金を分ける方法」などが選択肢となります。

また、共有名義の不動産では「誰が住み続けるのか」「固定資産税や修繕費を誰が負担するのか」「将来的に売却する予定があるのか」といった点も、あわせて確認しておきましょう。

協議の進め方は対面に限らず、オンラインミーティングや電話、メールなどで進めることも可能ですが、最終的には相続人全員の合意が必要です。相続人が1人でも反対している状態では、遺産分割協議が成立しません。その場合、共有持分の名義変更や不動産売却などの手続きを進められなくなります。

遺産分割協議で合意した内容は、「遺産分割協議書」として書面にまとめます。遺産分割協議書には、不動産の所在地や地番、亡くなった方の持分割合、誰がその持分を取得するのかなどを記載します。

記載内容に不備があると、相続登記や金融機関の手続きの途中で補正を求められ、遺産分割協議書の修正が必要になります。遺産分割協議書の書き方に不安がある場合は、司法書士や弁護士などの専門家に確認しながら進めるとよいでしょう。

5. 相続登記を行う

遺産分割協議で話し合いがまとまり、誰が共有名義の持分を取得するのかが確定したら、相続登記を行って名義変更をします。

共有名義で片方が死亡した際、法務局で相続登記を申請しなければ、登記簿上の名義は死亡した方のままで残り続けてしまいます。たとえ残された共有者が固定資産税を全額支払い続けていたとしても、名義変更をしたことにはなりません。

相続登記を放置すると、次の相続が発生して共有者がさらに増えたり、面識のない親族が共有者になったりするリスクがあります。結果として、不動産を売却したくても全員の同意が得にくくなり、不動産の売却や活用が困難な状況に陥るおそれがあります。

相続登記は2024年4月1日から義務化されており、原則として不動産の所有権の取得を知った日から3年以内に手続きしなければなりません。また、遺産分割協議によって持分の取得者が決まった場合は、その成立日から3年以内に登記する必要があります。

正当な理由なく期限を過ぎると、10万円以下の過料の適用対象となるため、注意が必要です。

法律の専門家が関与する案件でも対応に悩む場面があるため、相続人だけで判断して放置するのは避けるべきといえます。遺産分割協議がまとまったら、早めに司法書士などへ相談し、相続登記の手続きを進めましょう。

共有名義で片方死亡した際の相続で生じる税金

共有名義人の片方が死亡し、亡くなった共有者の持分を相続した場合には、状況に応じて以下の税金が関係してきます。

| 税金の種類 | 概要 | かかるタイミング |

|---|---|---|

| 相続税 | 不動産や預貯金など、相続財産の総額に応じて課税される税金 | 共有持分も相続財産として評価され、基礎控除を超える場合は申告が必要 |

| 登録免許税 | 相続登記を行う際にかかる税金 | 固定資産税評価額をもとに計算され、相続登記の申請時に納付 |

相続税|不動産や預貯金など相続財産の額に応じて課税される

相続税は、亡くなった共有名義人の共有持分を含め、預貯金などの相続財産の合計額に応じて課税される税金です。共有名義の不動産では、不動産全体ではなく、亡くなった方が所有していた持分のみが相続税の対象になります。

たとえば、相続税評価額4,000万円の不動産を夫婦で1/2ずつ共有していた場合、夫が亡くなったときに相続財産として扱われるのは、原則として夫の持分にあたる2,000万円分となります。

相続税がかかるかどうかは、亡くなった方の相続財産の合計額によって決まります。ただし、すべての相続で相続税が発生するわけではなく、一定額までは課税されない「基礎控除」が設けられています。基礎控除額は、以下の計算式で求めます。

相続財産の合計額が基礎控除以下であれば、原則として相続税はかかりません。

たとえば、以下のようなケースで考えてみましょう。

・相続人:妻・長男・次男の3人

・共有不動産:相続税評価額4,000万円の不動産を夫と妻で1/2ずつ共有

・相続財産:夫の共有持分2,000万円+預貯金3,000万円

・負債:なし

この場合、以下のように基礎控除を計算し、課税遺産総額を求めます。

・基礎控除額:4,800万円(3,000万円+600万円×3人)

・課税遺産総額:5,000万円-4,800万円=200万円

課税遺産総額が算出できたら、以下の相続税の速算表を用いて税額を計算します。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

先ほどのケースでは、課税遺産総額200万円を法定相続分で分けると、妻100万円、長男50万円、次男50万円です。いずれも1,000万円以下のため税率10%が適用され、相続税の総額は20万円となります。

なお、共有持分などの財産を配偶者が取得する場合、一定の要件を満たしていれば「配偶者の税額軽減」という優遇制度を利用できます。

ただし、配偶者の税額軽減を使って税額が0円になる場合でも、原則として相続税の申告は必要です。弊社と提携している税理士の話によれば、「税金がかからないなら申告も不要」と考えてしまい、後から税務上の問題につながったケースも実際にあるようです。

相続税の計算や特例の適用は複雑になりやすいため、基礎控除を超えそうな場合や、不動産評価額の判断に迷う場合は、税理士へ相談しながら進めましょう。

登録免許税|相続登記をする際に課税される

共有名義人の片方が死亡し、亡くなった共有者の持分について相続登記を行う場合は、登録免許税がかかります。登録免許税は、不動産全体ではなく、亡くなった方が所有していた持分部分を基準に計算されます。

計算時に用いられるのは市場価格ではなく、固定資産税評価額です。固定資産税評価額は、毎年自治体から送付される固定資産税納税通知書などで確認できます。

共有持分を相続した場合の登録免許税は、以下の計算式で算出します。

一例として、固定資産税評価額が4,000万円の共有名義不動産を相続するケースで考えてみましょう。

- 固定資産税評価額:4,000万円

- 亡くなった方の共有持分:1/2

- 登録免許税の対象額:2,000万円

- 登録免許税:2,000万円×0.4%=8万円

相続登記の登録免許税は、法務局へ登記申請を行う際に納付する必要があり、登記申請書へ収入印紙を貼付して納める方法が基本となります。

なお、登記手続きを司法書士へ依頼する場合は、登録免許税とは別に司法書士報酬が発生します。相続登記の場合は5万円~15万円程度が一つの目安ですが、相続人の数や不動産の数、戸籍収集の有無などによっても変わります。司法書士事務所によって料金体系は異なるため、依頼前に見積もりを取りましょう。

実務では、司法書士に相続登記を依頼する場合、登録免許税の費用もあわせて支払い、申請と同時に代わりに納めてもらう流れになります。

共有名義で片方死亡した場合の相続時の税金シミュレーション

共有名義で片方が死亡した場合、不動産全体ではなく、亡くなった方が所有していた共有持分のみが相続税や登録免許税の対象になります。

ここでは、夫婦共有の自宅を例に、実際にどの程度の税金が発生するのかをシミュレーションしてみましょう。前提条件は、以下のとおりです。

- 被相続人:夫

- 相続人:妻・長男・次男の3人

- 共有不動産:相続税評価額4,000万円の自宅を夫婦で1/2ずつ共有

- 夫の共有持分:2,000万円(妻が取得)

- 預貯金:3,000万円(長男・次男で1/2ずつ取得)

- 借入やローン残債:なし

- 特例など:配偶者の税額軽減を適用

まず、相続財産の合計額は「2,000万円(夫の共有持分)+3,000万円(預貯金)=5,000万円」となります。そして、法定相続人は「妻・長男・次男」の3人であるため、相続税の基礎控除額は「3,000万円+600万円×3人=4,800万円」です。

今回のケースでは、相続財産5,000万円から基礎控除額4,800万円を差し引いた200万円が、相続税計算上の課税遺産総額になります。

課税遺産総額200万円を法定相続分で分けると、妻100万円、長男50万円、次男50万円です。いずれも1,000万円以下のため税率10%が適用され、相続税の総額は20万円となります。各相続人の納税額は、それぞれが取得した財産の割合に応じて按分して計算します。

- 妻:20万円×2,000万円÷5,000万円=8万円

- 長男:20万円×1,500万円÷5,000万円=6万円

- 次男:20万円×1,500万円÷5,000万円=6万円

ただし、妻が共有持分を相続する場合は、一定の要件を満たすことで「配偶者の税額軽減」を利用できる可能性があります。

配偶者の税額軽減を適用すると、配偶者が実際に取得した正味の遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のどちらか多い金額までであれば、配偶者には相続税がかかりません。今回のシミュレーションでいうと、適用できれば妻の相続税額8万円は控除され、納税額は0円になります。

ただし、配偶者の税額軽減を利用するには、原則として相続税の申告が必要です。また、申告期限までに遺産分割がまとまっていない財産は、原則として配偶者の税額軽減の対象にならないため、共有持分の取得者が決まっていない場合は注意が必要です。

相続登記を行う際には、登録免許税も発生します。相続税の計算では相続税評価額を用いますが、相続登記の登録免許税は、原則として固定資産税評価額をもとに計算します。

たとえば、相続登記の対象となる夫の共有持分について、固定資産税評価額ベースの価額が2,000万円であれば、登録免許税は以下のようになります。

ただし、相続税評価額と固定資産税評価額は必ずしも同じではありません。実際に登録免許税を計算する際は、固定資産税納税通知書や固定資産評価証明書などで評価額を確認しておきましょう。

登録免許税の負担者について法律で明確に決まっているわけではありませんが、基本的には当事者が支払うことになるため、今回のシミュレーションの場合は妻の負担となります。

このため、最終的な負担としては「妻が登録免許税の8万円」、長男と次男がそれぞれ「相続税の6万円」を納税する形となります。

共有名義人が死亡した際の相続では共有状態を解消することも検討する

共有名義人の片方が死亡すると、相続によって新たな共有者が増え、共有関係がさらに複雑になることがあります。

その場合、不動産の共有状態が続いてしまい、共有不動産全体の売却や、形状・効用に大きな影響を与えるリフォームなどを単独で進めることはできません。また、賃貸や修繕などについても、内容によって必要な同意の範囲が変わるため、共有者同士で方針を確認しておく必要があります。

各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。)を加えることができない。

引用元: 民法|e-Gov 法令検索

さらに、今後相続が発生するたびに共有者が増えてしまうと、権利関係がより複雑になるため、可能であれば不動産の共有状態は早めに解消しておくことが望ましいといえます。

共有状態を解消する方法には、遺産分割の段階で検討する方法と、相続後に共有者として持分を整理する方法があります。主な選択肢は以下の6つです。

- 代償分割を行う

- 換価分割を行う

- 共有名義の土地なら現物分割を行う

- 新たに共有者となった相続人に自分の持分を売却する

- 自分の持分を買取業者などの第三者に売却する

- 共有物分割請求訴訟を起こす

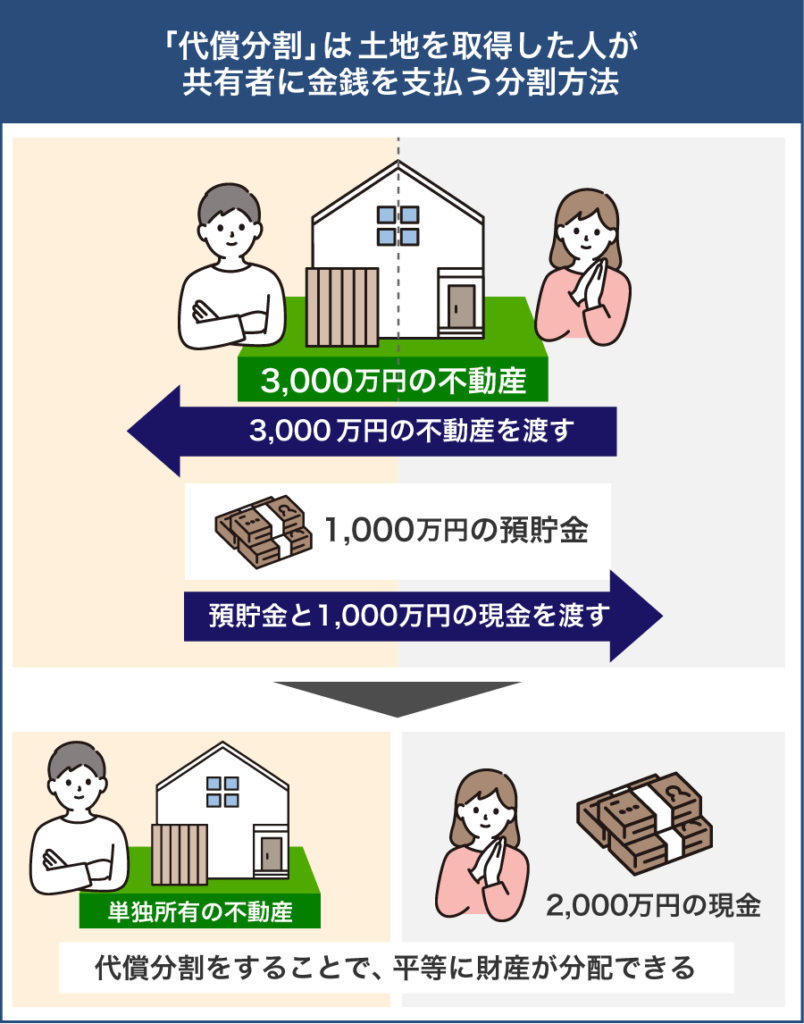

代償分割を行う

代償分割とは、特定の相続人が亡くなった共有者の持分を取得し、その代わりに他の相続人へ金銭(代償金)を支払うことで、相続分の差を調整する方法です。共有名義の不動産では、すでに持分を持っている相続人が亡くなった方の持分を単独で取得することで、共有状態を解消することが可能です。

たとえば、以下のようなケースで考えてみましょう。

・父親と長男が不動産を1/2ずつ共有

・不動産全体の評価額は4,000万円

・父親の共有持分は2,000万円

・相続人は長男と次男の2人

・父親の相続財産は共有持分2,000万円のみ

この場合、相続の対象となるのは、父親が所有していた共有持分2,000万円です。長男と次男の法定相続分はそれぞれ1/2ずつであるため、相続財産2,000万円を公平に分けるなら、長男・次男の取得分はそれぞれ1,000万円ずつになります。

しかし、不動産の共有持分をそのまま半分ずつ相続すると、長男と次男の共有状態が残ってしまいます。そこで、長男が父親の共有持分2,000万円をすべて取得し、その代わりに次男へ1,000万円の代償金を支払います。

この方法であれば、長男はもともと所有していた1/2の持分に加えて、父親の1/2の持分も取得できるため、不動産を単独所有にできます。次男は不動産の持分を取得しない代わりに、金銭で相続分に相当する利益を受け取れるため、相続人間のバランスを調整しやすくなります。

代償分割は、相続人の1人が不動産に住み続けたい場合や、共有状態を解消して名義を一本化したい場合に向いている方法といえます。

ただし、持分を取得する相続人には、代償金を支払うだけの資力が必要です。また、代償金をいくらにするかは、不動産の評価額によって変わります。

固定資産税評価額や相続税評価額、実際の売却見込み額のどれを基準にするかで金額が変わるため、相続人間で意見が分かれることもあります。代償金を支払う側は評価額を低く見積もりたい一方、受け取る側は高く見積もりたいと考えやすいため、評価額をめぐって意見が分かれることがあります。

話し合いがまとまらない場合は、弁護士などの専門家に相談し、代償金の決め方や協議の進め方についてのアドバイスを受けましょう。

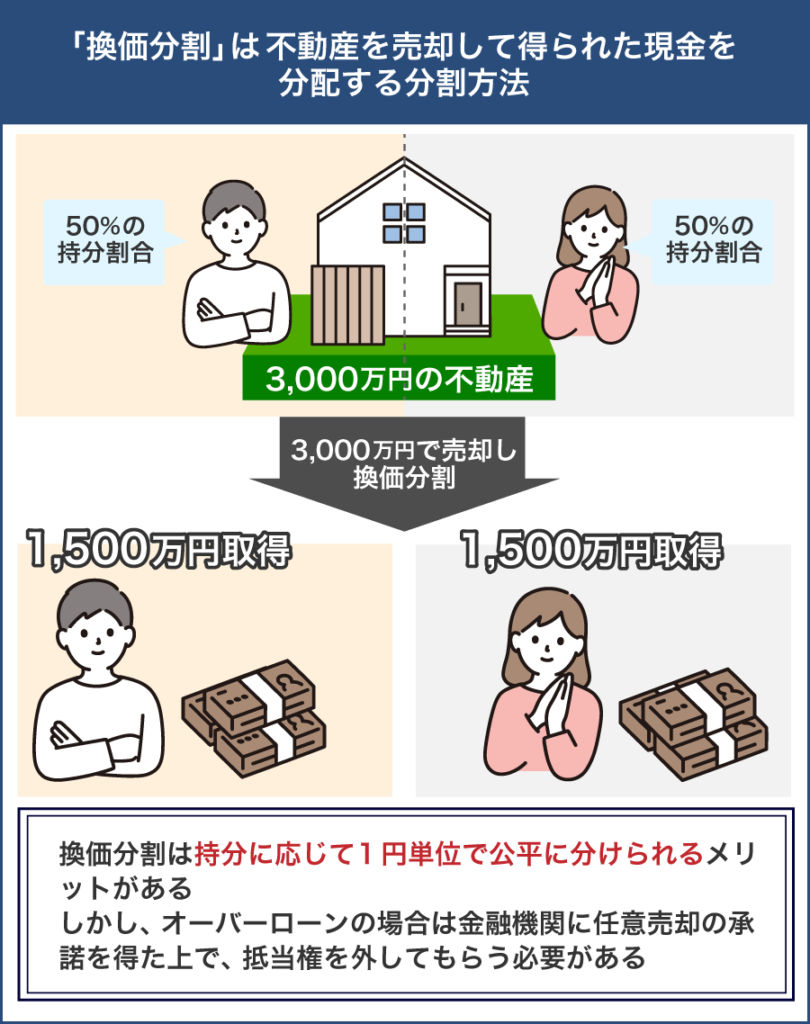

換価分割を行う

換価分割とは、相続した不動産を売却して現金化し、売却代金を相続人の間で分ける方法です。

共有名義人の片方が死亡したケースで換価分割を検討する場合、相続人が分けられるのは、亡くなった方の共有持分に対応する部分のみとなります。不動産全体を売却して現金で分けるには、亡くなった方の持分を承継する相続人だけでなく、もともと持分を持っている片方の共有者の同意も必要になります。

夫と妻が1/2ずつ共有していた不動産について、夫が亡くなり、相続人が妻・長男・次男の3人だったとします。共有不動産を4,000万円で売却できた場合、妻はもともと持っていた1/2の持分に対応する2,000万円を受け取ります。

そのうえで、亡くなった夫の持分1/2にあたる2,000万円を、妻・長男・次男で法定相続分に応じて分けます。

・妻:2,000万円+1,000万円=3,000万円

・長男:500万円

・次男:500万円

このように、もともと共有持分を持っていた人は「自分の持分を売却した分」と「亡くなった方の持分を相続した分」を受け取ります。一方、もともと共有者ではなかった相続人は、亡くなった方の持分に対応する売却代金から、自分の相続分を受け取る形になります。

換価分割は、代償金を用意できる相続人がいない場合や、不動産を残すよりも現金で分けたいと相続人全員が考えている場合に向いています。

不動産を現金化できれば、共有状態を残さずに相続財産を分けやすくなります。一方、任意で不動産全体を売却する場合は、関係者のうち誰か1人でも反対していると、売却手続きは進めにくくなります。

実務上は、売却価格に納得できない相続人がいる場合や、実家を手放すことに抵抗がある相続人がいる場合も、話し合いが難航しやすくなります。

換価分割を検討する際は、売却価格や分配方法だけでなく、残された共有者と相続人全員が売却に同意できるかを早い段階で確認しておくことが大切です。

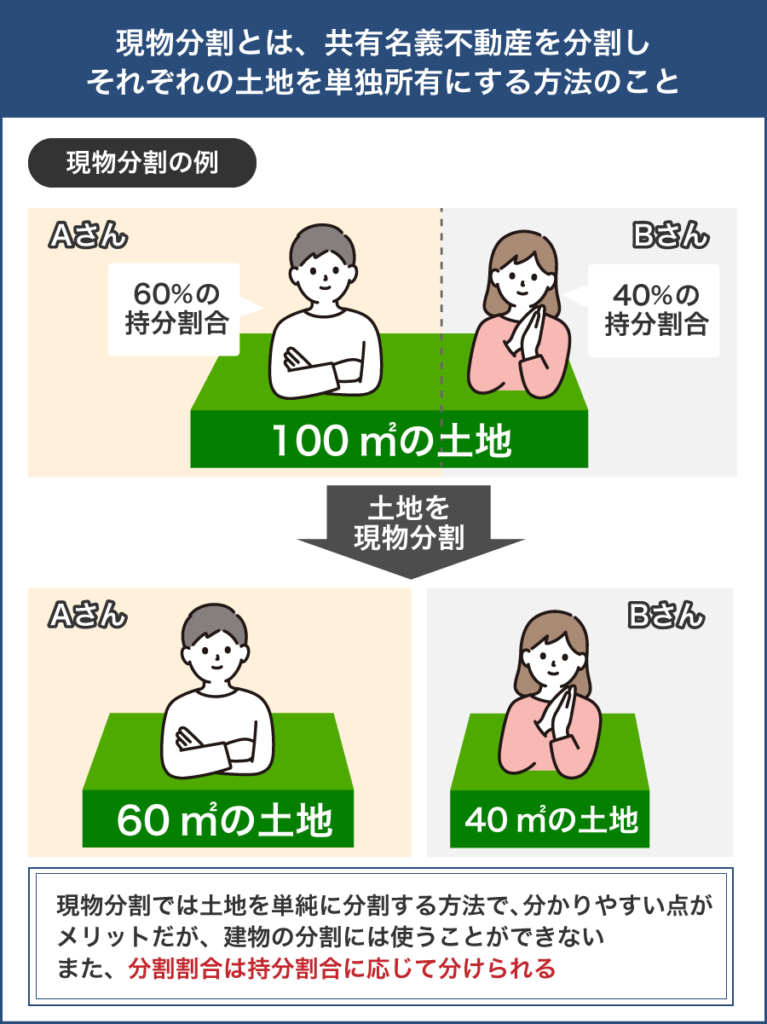

共有名義の土地なら現物分割を行う

現物分割とは、相続財産をそのままの形で分ける方法です。共有名義で片方死亡した不動産が土地であれば、物理的に土地を切り分け、それぞれの相続人が別々の土地として取得することになります。

たとえば、父親と長男で共有していた土地について、父親の死亡後に長男と次男が相続人になった場合、土地を2つに分けて、それぞれが単独名義で取得する形です。

現物分割ができれば、共有状態を残さずに済むため、相続後は各自が自分の土地として管理や活用、売却しやすくなります。

現物分割はすべての不動産で使いやすい方法ではなく、実務上は土地で検討されることが多い方法です。なぜなら、建物は物理的に分けることが難しく、戸建て住宅やマンションを相続人ごとに分割して取得するのは現実的ではないためです。

もっとも、土地であっても必ず分筆できるわけではありません。分筆後の土地が道路に接しているか、建物を建てられる面積や形状を確保できるか、境界が明確になっているかなどを確認する必要があります。

また、面積を半分に分けたとしても、土地の価値がどちらも同じになるとは限りません。道路に面している土地と奥まった土地では、同じ面積でも使いやすさや評価額が大きく変わることがあるためです。

さらに、分筆するには測量や境界確定、分筆登記が必要になるため、土地家屋調査士や司法書士などへの依頼費用も考慮しなければなりません。

現物分割は、土地が十分に広く、分筆後もそれぞれの土地を問題なく利用できる場合に向いている方法です。分筆が難しそうなときは、無理に現物分割を行うよりも、代償分割や換価分割によって共有状態を解消する方法を検討したほうがよいでしょう。

新たに共有者となった相続人に自分の持分を売却する

共有名義人の片方が死亡し、相続によって新たな共有者が加わった場合、自分の持分をその相続人に売却して、共有関係から抜ける方法もあります。

家族間で売買を完結させたい場合や、新たに共有者となった相続人が不動産の取得を希望している場合に検討しやすい方法といえます。相続人同士で売買する形であれば、第三者へ売却するよりも条件を調整しやすく、親族以外の人が新たな共有者になることも避けられます。

持分売買を成立させるには、買い取る側が価格や条件に合意していることが前提です。相手に持分を買い取るだけの資力がない場合は、お互いに売買の意思があっても話が進みにくくなる点には注意が必要です。

また、共有持分の価格は「不動産全体の価格×持分割合」で単純に決まるわけではありません。共有持分は、単独で不動産全体を自由に使える権利ではないため、利用状況や共有者同士の関係、将来的な売却のしやすさなども価格に影響します。

親族間で持分を売買する場合は、税務上の扱いにも注意が必要です。著しく低い価格で売買すると、時価との差額が贈与とみなされ、買い取った側に贈与税がかかる可能性があります。価格を決める際は、不動産評価額や査定結果など、金額の根拠となる資料を残しておくとよいでしょう。

家族間の売買は条件を調整しやすい反面、価格の決め方によって感情的な対立が生じることもあります。実際、弊社の買取相談でも「家族同士で持分の買取価格がまとまらなかった」といったお話を聞くことがあります。

新たに共有者になった相続人に持分を売却する方法は、家族間で売買を完結させたい場合や、持分を買い取るだけの資力がある場合に向いている方法です。価格や税務面に不安がある場合は、税理士や不動産会社などに確認しながら進めましょう。

自分の持分を買取業者などの第三者に売却する

共有名義で片方死亡した後、相続人同士で話し合いがまとまらない場合は、自分の共有持分を買取業者などの第三者へ売却する方法もあります。

共有名義の不動産全体を売却する際には共有者全員の同意が必要ですが、自分が単独で所有している共有持分だけであれば、他の共有者の同意がなくても売却できます。

ここでいう「自分の共有持分」とは、もともと自分が所有していた持分や、遺言書・遺産分割協議などによって取得することが確定した持分を指します。

相続によって取得する持分を売却する場合は、誰がどの持分を取得するのかを先に確認しておく必要があります。遺産分割がまとまっておらず、自分が取得する持分が確定していない段階では、売却できる権利の範囲がはっきりしないため、手続きを進めにくくなります。

そのため、相続した共有持分の売却を検討する場合は、必要に応じて相続登記まで済ませたうえで進めましょう。

たとえば、新たに共有者となった相続人が買い取りに応じない場合や、価格交渉がまとまらない場合でも、自分の持分だけを売却すれば、共有関係から抜け出すことが可能です。

共有関係から離れることで、将来的な固定資産税や修繕費の負担を抑えられるほか、共有者同士で話し合いを続ける精神的な負担も軽減できます。共有者と連絡が取れない、話し合いのたびに対立してしまうといった状況では、持分売却が現実的な解決策になるでしょう。

共有持分を第三者へ売却する場合は、売却価格にも注意が必要です。共有持分は不動産全体を自由に使える権利ではないため、一般の買主からの需要は限られます。買主は投資家や共有持分を扱う買取業者が中心になりやすく、不動産全体を売却する場合と比べると、売却価格は低くなる傾向があります。

金額だけを見ると不利に感じる場合でも、共有状態から早期に抜け出せることや、他の共有者との協議を続けずに済むことも含めて判断することが大切です。

第三者へ共有持分を売却すると、買取業者などが新たな共有者になります。親族間の共有不動産では、「突然知らない業者が共有者になった」として、他の共有者との関係が悪化する可能性があります。自分の持分だけであれば法的には他の共有者の同意がなくても売却できますが、親族間の関係悪化を避けたい場合は、事前に事情を伝えておくことも検討しましょう。

買取業者へ相談する場合は、共有持分の買取実績があるか、査定額の根拠を説明してくれるか、契約を急かさないかを確認することが大切です。極端に安い価格を提示されたり、十分な説明がないまま契約を迫られたりする場合は、すぐに契約せず、複数社の査定を比較しましょう。

共有物分割請求訴訟を起こす

共有物分割請求訴訟とは、共有者同士で不動産の分け方について合意できないときに、裁判所へ共有状態の解消を求める手続きのことです。

共有名義で片方が死亡した際、持分を誰が取得するかについて遺産分割協議がまとまらない場合は、まず遺産分割調停や審判による解決を図ります。一方、遺産分割や相続登記を経て共有者が確定した後も、不動産の利用方法や売却方針について合意できない場合には、共有物分割請求訴訟を検討することがあります。

民法第256条において、各共有者は原則として、いつでも共有物の分割を請求できます。

(共有物の分割請求)

第二百五十六条 各共有者は、いつでも共有物の分割を請求することができる。ただし、五年を超えない期間内は分割をしない旨の契約をすることを妨げない。

引用元: 民法|e-Gov 法令検索

共有物分割請求訴訟は、共有者が売却に反対しておりどうしても折り合いがつかない場合や、代償金の金額で決まらない場合、共有者と連絡が取れず協議が進まない場合などに検討されます。

ただし、共有物分割請求訴訟は裁判所を通じて進める法的手続きであり、不動産会社や買取業者が訴訟代理を行うことはできません。実際に訴訟を検討する場合は、弁護士に相談し、手続きの見通しや費用、想定される分割方法を確認する必要があります。

共有物分割請求訴訟では、裁判所が不動産の状況や共有者の意向、利用状況などを踏まえ、現物分割や換価分割、代償分割などの方法を検討します。話し合いでまとまらない場合には、最終的に判決によって分割方法が示されることになります。

注意が必要なのは、分割方法はあくまでも裁判所の判決次第となるため、自分の意向通りに決まるとは限らない点です。たとえば「自分が不動産を取得したい」と考えていても、代償金を支払う資力がなければ、換価分割による売却が選ばれることもあります。

また、共有物分割請求訴訟は、共有状態を法的に解消できる手段である一方、弁護士費用や裁判費用がかかり、解決まで時間を要します。とくに、親族間の共有不動産では、訴訟によって関係がさらに悪化するリスクもあるため、安易に選ぶのは避けましょう。

共有物分割請求訴訟を検討する前に、まずは専門家へ相談し、他の方法で解決できないか確認することが大切です。

法的な解決や他の共有者との代理交渉を望む場合は、弁護士への相談が必要です。一方、自分の持分だけを売却して共有関係から離れたい場合は、共有持分に詳しい不動産買取業者へ相談する方法もあります。

訴訟はあくまで話し合いで解決できない場合の最終手段として考え、目的に応じて相談先を使い分けましょう。

共有名義で片方が死亡したときにやってはいけないこと

共有名義人の片方が死亡した場合、持分の相続や名義変更だけでなく、住宅ローンや固定資産税、不動産の利用方法などについても考える必要があります。

対応を後回しにしたり、一部の相続人だけで話を進めたりすると、相続登記ができない、売却手続きが進まない、親族間の対立が深まるといったトラブルにつながるおそれがあります。

ここでは、共有名義で片方が死亡したときに避けるべき対応を解説します。

- 相続登記をしないまま放置する

- 住宅ローンや団信を確認せずに相続放棄の期限を過ぎる

- 一部の相続人だけで売却や名義変更を進めようとする

- 不動産の利用者・固定資産税の負担者を曖昧にしたままにする

相続登記をしないまま放置する

共有名義人の片方が死亡したとき、相続登記をしない限り、登記簿上の名義は被相続人のまま残ります。固定資産税を支払っていたり、不動産に住み続けていたりしても、それだけで名義変更が完了するわけではありません。

前述したとおり、相続登記は2024年4月1日から義務化されており、原則として不動産を相続で取得したことを知った日から3年以内に申請する必要があります。また、遺産分割協議で不動産の取得者が決まった場合は、遺産分割が成立した日から3年以内に、相続登記を行わなければなりません。

正当な理由なく期限内に相続登記をしなかった場合、10万円以下の過料の適用対象となります。

また、共有名義の不動産で相続登記を放置すると、次の相続が発生したときに共有者がさらに増えるおそれがあります。

共有名義の相続では、相続人同士の話し合いがまとまらず、登記が後回しになるケースも見られますが、放置するほど共有関係は複雑になり、時間が経つほど手続きの負担が大きくなります。

相続登記は単なる名義変更ではなく、共有状態を今以上に複雑化させないための手続きでもあります。不動産をすぐに売却する予定がない場合でも、共有名義人が死亡したら速やかに相続登記の準備を進めましょう。

住宅ローンや団信を確認せずに相続放棄の期限を過ぎる

共有名義の不動産に住宅ローンが残っている場合は、相続放棄の期限を意識しながら、早めにローン残債や団体信用生命保険の加入状況を確認することが大切です。

相続放棄や限定承認は、原則として相続の開始があったことを知ったときから3か月以内に家庭裁判所で手続きしなければなりません。正当な理由なく期限を過ぎた場合は、原則として相続放棄の手続きが認められなくなります。

住宅ローンなどマイナスの財産が残されているかどうかは、相続放棄を検討するうえで重要な判断材料となるため、必ず期限内に確認するようにしましょう。

住宅ローンが残っていても、団体信用生命保険に加入していれば、借入人の死亡時に保険金でローンが完済されるのが基本です。一方、団信に加入していない場合や保障対象外となる場合は、住宅ローンの返済義務が残ることになります。

「団信で完済されると思っていた」「ローンは残らないと思っていた」と考えていたものの、実際には返済義務が残っていた場合、相続放棄すべきだったと後悔することにもなりかねません。

3か月以内に住宅ローンや団信の状況を確認しきれない場合は、家庭裁判所へ相続放棄の期間延長を申し立てる方法もあります。ただし、すべてのケースにおいて延長が認められるわけではなく「相続人や財産が多く調査に時間がかかる」「所在不明の相続人がいる」など特殊な事情がある場合に限られます。

また、相続放棄を検討している段階では、亡くなった方の預貯金を使ったり、不動産を処分したりしないよう注意が必要です。相続財産を処分したと判断されると、相続を承認したものとして扱われるおそれがあります。

共有名義の不動産に住宅ローンが残っている場合は、相続開始後すぐに金融機関へ連絡し、ローン残債や団信の加入有無、連帯債務や保証の内容を確認しておきましょう。

一部の相続人だけで売却や名義変更を進めようとする

共有名義人の片方が死亡した場合、被相続人の持分について、一部の相続人だけで売却や名義変更を進めようとすると、後から手続きが止まるおそれがあります。

残された共有者が不動産に住んでいる場合や、固定資産税を負担している場合でも、不動産全体を売却するには、元の共有者と相続人全員の同意が必要です。また、被相続人の持分を誰か1人の名義に変更したり、被相続人の持分全体をまとめて売却したりするには、遺産分割協議で相続人全員の合意を得る必要があります。

遺産分割前であっても、各相続人が自分の法定相続分にあたる権利のみを第三者へ売却できる場合はあります。ただし、遺産分割前の相続分の処分は、最終的な遺産分割や他の相続人との関係に影響するため、自己判断で進めるのは避けましょう。

遺言書がない場合は、まず相続人全員で遺産分割協議を行い、誰が共有持分を取得するのかを決めます。相続人が1人でも欠けた状態で遺産分割協議を進めると、協議は有効に成立しません。後から別の相続人が判明した場合は、すでに作成した書類や合意内容を見直す必要があり、相続登記や売却手続きが止まる原因になります。

そのため、「早く売却したい」「名義を自分に変えたい」という事情があったとしても、相続人全員の確認や合意を得たうえで進めることが大切です。相続人調査を怠ると、結果的に手続きが途中で止まってしまい、かえって売却や名義変更までの時間が長引くおそれがあります。

まずは相続人を確定し、全員に連絡を取ったうえで、遺産分割協議、相続登記、売却や名義整理の順に進めましょう。

不動産の利用者・固定資産税の負担者を曖昧にしたままにする

共有名義人の片方が死亡した場合は、名義変更だけでなく、「相続後に誰が不動産を使うのか」「固定資産税や修繕費を誰が負担するのか」といったことも決めておきましょう。

実務上、共有名義の不動産では、「実際に住んでいる人」と「持分を持っている人」が一致しないことがあります。

たとえば、父親が亡くなった後も母親が自宅に住み続けているものの、長男や次男が相続によって共有持分を取得するケースなどが該当します。この場合、母親のみが不動産を使っていても、長男や次男も共有者として権利を持つことになります。

そのため、相続の時点で固定資産税や修繕費の負担方法を決めておかなければ「住んでいないのに税金だけ払わされている」「使っている人だけが得をしている」といった不満につながりやすくなります。

反対に、誰も住まず空き家になる場合でも、管理の問題は残ります。草木の手入れや建物の修繕、防犯対策、近隣への対応などを誰が行うのかを決めておかなければ、管理が行き届かず、時間が経つにつれて負担が大きくなっていきます。

そのため、共有名義の不動産を相続する際は、遺産分割協議の段階で次のような点を確認しておきましょう。

- 誰が不動産を使うのか

- 固定資産税を誰が負担するのか

- 修繕費や管理費をどのように分担するのか

- 費用を立て替えた場合はどのように精算するのか

- 空き家になる場合は誰が管理するのか

- 将来的に売却するのか、単独名義にするのか

共有名義の相続では、名義を誰にするかだけでなく、相続後の使い方や費用負担まであらかじめ決めておくことが大切です。

共有名義で片方死亡時に相続トラブルを回避する対策

共有名義の不動産を所有している場合、相続の際にトラブルが生じるケースが見られます。とくに、相続によって共有者が増えてしまうと、売却や持分整理を進めるにも関係者全員の同意が必要になり、話し合いが長期化する要因となります。

将来、共有名義人の片方が死亡したときの相続トラブルを防ぐため、生前から以下のような対策を検討しておくことが重要です。

- 生前に共有名義を解消しておく

- 遺言書を作成して誰が相続するかを明確にしておく

- 配偶者が住み続けたい場合は配偶者居住権の活用も検討する

- 生前贈与を行い名義変更をしておく

生前に共有名義を解消しておく

共有名義の不動産は、共有者の片方が死亡すると、亡くなった方の持分が相続人に引き継がれます。もともとは夫婦2人や親子2人だけの共有だった不動産でも、相続をきっかけに子どもや兄弟姉妹などが新たな共有者になることがあります。

共有者が増えると、売却やリフォーム、賃貸としての活用などを進める際に、共有者からの同意を得られず手続きが滞ってしまうというリスクがあります。そのため、相続後のトラブルを防ぐには、生前のうちに共有名義を解消しておくことも検討しましょう。

具体的には、「片方の共有者がもう一方の持分を買い取る」「不動産全体を売却して代金を分ける」「自分の共有持分を第三者へ売却する」などの方法があります。

たとえば、夫婦共有で配偶者が住み続けたい場合は、生前にどちらか一方の単独名義にしておくことで、死亡後に子どもとの共有状態になるリスクを抑えやすくなります。

ただし、生前に持分を移す場合は、税金や費用にも注意が必要です。売買であれば譲渡所得税、贈与であれば贈与税、名義変更に伴う登録免許税や不動産取得税などが発生する場合があります。

また、住宅ローンが残っている不動産では、持分移転にあたって金融機関への確認が必要になることもあります。

生前に共有名義を解消する際は、誰が住み続けるのか、誰が持分を買い取るのか、税金やローンの負担をどうするのかまで確認しておくことが大切です。相続が発生してから相続人全員で調整するよりも、生前の段階で共有状態を見直しておくほうが選択肢は多くなります。

遺言書を作成して誰が相続するかを明確にしておく

共有名義で片方が死亡した際に備え、生前に遺言書を作成しておけば、自分の共有持分を誰に相続させるのかを指定できます。共有持分の行き先をあらかじめ決めておくことで、相続後に新たな共有者が増え、権利関係が複雑になるリスクを抑えやすくなります。

親子共有の場合も、同居している子どもに持分を相続させ、別居している子どもには預貯金など別の財産を相続させる形にすれば、共有状態の複雑化を防ぎやすくなります。

ただし、遺言書を作成すれば必ずトラブルを防げるわけではありません。

配偶者や子どもなど、遺留分を持つ相続人がいる場合、遺言の内容によっては「遺留分侵害額請求」を受ける可能性があります。

法定相続人のうち、配偶者や子ども、両親(直系尊属)などには遺留分が認められますが、兄弟姉妹には認められていません。

遺留分を侵害しているからといって遺言書が無効になるわけではありませんが、後から金銭の請求を受けるリスクがある点には注意が必要です。

また、遺言書は形式不備があると無効になるおそれがあります。共有名義の不動産を相続させる場合は、所在地や地番、家屋番号、持分割合などを正確に記載しなければなりません。

遺言書は個人でも作成できますが、内容や形式に不安がある場合は、公正証書遺言を検討するとよいでしょう。公正証書遺言であれば、公証人が作成に立ち会い、さらに原本も公証役場で保管されるため、形式不備や紛失、改ざんのリスクを抑えられます。

共有名義の相続トラブルを防ぐためには、単に遺言書を作るだけでなく、遺留分や他の相続財産とのバランスまで考えた内容にしておくことが大切です。

配偶者が住み続けたい場合は配偶者居住権の活用も検討する

夫婦で住んでいた共有名義の自宅に、残された配偶者が住み続けたい場合は、配偶者居住権の活用も検討できます。配偶者居住権とは、亡くなった方が所有していた建物に、残された配偶者が一定期間または終身で住み続けられる権利のことです。

配偶者居住権を利用すると、自宅の「所有権」と「住む権利」を分けて考えられます。たとえば、子どもが自宅の所有権を取得し、配偶者は配偶者居住権によって住み続けるといったケースが該当します。

配偶者が自宅の所有権をすべて取得しようとすると、不動産の評価額が大きくなり、預貯金など生活資金として必要な財産を十分に取得できない場合があります。配偶者居住権を活用すれば、配偶者の住まいを確保しながら、他の相続人との財産の分け方を調整しやすくなるというメリットがあります。

配偶者居住権を取得するには、主に以下のような条件を満たす必要があります。

- 残された配偶者が、法律上の配偶者であること

- 相続開始時に、亡くなった方が所有していた建物に住んでいたこと

- 遺産分割、遺贈、死因贈与、家庭裁判所の審判のいずれかによって配偶者居住権を取得すること

ただし、共有名義の自宅で配偶者居住権を検討する場合は、建物の名義や持分関係を確認する必要があります。あくまでも実務経験上の一例ですが、土地だけが共有名義になっている場合や、建物の所有関係が複雑な場合には、配偶者居住権を設定できるかどうかの判断が難しくなることがあるためです。

配偶者居住権はメリットの多い制度ですが、所有権を持つ相続人は、その建物を自由に売却したり活用したりしにくくなるという注意点もあります。また、固定資産税や修繕費を誰が負担するのかについても、相続人間で事前に話し合っておかなければトラブルの元になりかねません。

配偶者居住権は、残された配偶者の住まいを守るための制度ですが、現在の状況で適用できるのかどうかも含め、司法書士や弁護士などの専門家に相談しながら検討しましょう。

生前贈与を行い名義変更をしておく

生前贈与とは、共有名義人が生存しているうちに、自分の共有持分を配偶者や子どもなど特定の人へ無償で移す方法です。相続が発生する前に名義変更まで済ませておけば、共有名義で片方死亡した後、共有者が増えてしまうリスクを抑えやすくなります。

ただし、生前贈与は相続対策として有効な場面がある一方、税金や他の相続人との公平性に注意が必要です。

まず、不動産の共有持分は高額になりやすいため、贈与税が発生する可能性があります。贈与税には年間110万円の基礎控除がありますが、共有持分の評価額が大きい場合は、控除額を超える部分に対して贈与税がかかります。

また、生前贈与で名義変更をする場合は、贈与による所有権移転登記が必要です。相続登記と比べて登録免許税の税率が高くなるほか、不動産取得税がかかる場合もあるため、贈与税以外の費用も含めて慎重に検討しなければなりません。

さらに、相続人の1人だけが生前に共有持分を受け取っていると、相続発生後に「特別受益」を受けていたとして問題になることがあります。

特別受益とは、相続人の一部が被相続人から生前贈与などで特別な利益を受けていた場合に、相続人間の公平を図るため、その利益を相続分の計算に反映させるものです。こちらは民法第903条に基づいた考え方となります。

(特別受益者の相続分)

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

引用元: 民法|e-Gov 法令検索

たとえば、長男だけが親の共有持分を生前に贈与されていた場合、親の死亡後に次男から「その分も相続分の計算に入れるべきだ」と主張される可能性があります。贈与の内容によっては、遺留分をめぐるトラブルにつながるおそれがあるため、注意が必要です。

そのため、生前贈与を行う際は「誰に」「どの持分割合で」贈与するのかを慎重に決めることが大切です。

特別受益として相続財産に持ち戻されるのを避けたい場合は、遺言書などで「持ち戻し免除の意思表示」をしておく方法もあります。ただし、持ち戻し免除の意思表示をしても、遺留分の算定では贈与分が考慮されることがあるため、他の相続人の遺留分を侵害しないか確認しておく必要があります。

必要に応じて税理士や弁護士などの専門家へ相談し、相続発生後の影響まで見据えて進めましょう。

まとめ

共有名義人の片方が死亡しても、亡くなった方の持分が自動的に残された共有者へ移るわけではありません。亡くなった方の共有持分は原則として相続財産となり、遺言書や遺産分割協議の内容に応じて相続人へ引き継がれます。

そのため、相続人が複数いる場合は、新たな共有者が増えて権利関係が複雑になる可能性があります。

共有状態を放置すると、売却や活用、修繕、固定資産税の負担などをめぐって話し合いがまとまりにくくなることがあります。そのため、相続の段階で誰か1人に持分を集約できないか、売却して現金で分けられないかなど、将来的な管理・処分まで見据えて考えることが大切です。

共有状態を解消したい場合、代償分割や換価分割、現物分割などの方法があります。すでに自分の共有持分を所有しており、他の共有者との話し合いがまとまらない場合は、自分の持分のみを売却する方法も選択肢になります。

相続後に話し合いが難航する前に、必要に応じて弁護士や司法書士、税理士、不動産会社などへ相談し、自分たちの状況に合った方法を検討しましょう。

共有名義で片方死亡した場合の相続でよくある質問

共有名義の不動産を相続放棄することは可能?

共有名義の不動産で片方が死亡した場合でも、相続放棄は可能です。

ただし、相続放棄をすると、亡くなった方の共有持分だけでなく、預貯金などを含むすべての相続財産を承継する権利を失います。不動産の持分だけを放棄し、預貯金だけを相続するといった選択はできません。

また、相続放棄は、原則として自己のために相続が開始したことを知った日から3か月以内に家庭裁判所で手続きを行う必要があります。共有名義の不動産に住宅ローンや借入金が残っている場合は、期限を過ぎる前に財産と負債の状況を確認しておきましょう。

共有名義の片方死亡と単独名義の相続では何が変わりますか?

共有名義の片方が死亡した場合と、単独名義の不動産を相続する場合では、相続の対象になる範囲が異なります。

単独名義の不動産では、不動産全体が相続財産になりますが、共有名義の不動産では、相続の対象になるのは亡くなった方が所有していた共有持分のみです。

たとえば、夫婦で1/2ずつ共有している自宅で夫が亡くなった場合、相続財産になるのは夫の持分1/2だけです。妻がもともと持っている1/2の持分は、妻自身の財産であり、相続の対象にはなりません。

また、共有名義では、相続によって新たな共有者が加わる可能性があります。もし夫の持分を妻・子どもが相続すれば、もともと夫婦2人の共有だった不動産が、妻と子どもの共有に変わります。

そのため、共有名義の片方死亡では、単独名義の相続以上に「誰が持分を取得するのか」「共有状態を続けるのか、解消するのか」といったことを早めに決めておくことが大切です。

共有名義人の片方が死亡した後、残された共有者はそのまま住み続けられますか?

共有名義人の片方が死亡しても、残された共有者が直ちに住めなくなるわけではありません。ただし、亡くなった方の共有持分は相続財産となり、相続人と共有する形になる可能性があります。

そのため、残された共有者がそのまま住み続ける場合でも、新たに共有者となった相続人との間で、不動産の利用方法や固定資産税・修繕費の負担について話し合っておくことが大切です。

ただし、相続人の中に「不動産を売却したい」「持分を買い取ってほしい」と考える人がいる場合は、住み続けることをめぐって意見が分かれるおそれがあります。残された配偶者が自宅に住み続けたい場合は、遺産分割協議で持分を取得して単独名義にしたり、配偶者居住権を活用したりする方法も検討しましょう。

共有名義の片方が死亡した場合、相続登記は誰が申請しますか?

共有名義の片方が死亡した場合、相続登記は、亡くなった方の共有持分を相続する人が申請します。

たとえば、夫婦共有の自宅で夫が死亡し、夫の持分を妻が相続する場合は、妻が相続登記を行うのが基本です。複数人で共有持分を相続する場合は、共有者となる相続人全員で申請するのが原則です。

なお、相続登記は司法書士に依頼することも可能です。戸籍収集や遺産分割協議書の作成、登記申請に不安がある場合は、司法書士へ相談しながら進めましょう。

共有名義の片方が死亡した場合、遺産分割協議前に不動産を売却できますか?

共有名義の片方が死亡した場合、遺産分割協議が終わる前に不動産全体を売却することは原則としてできません。亡くなった方の共有持分を誰が取得するのか決まらなければ、売却に必要な権利関係が確定しないためです。

不動産全体を売却するには、相続人を確定し、遺産分割協議で共有持分の取得者を決めたうえで、相続登記を行う必要があります。ただし、自分がもともと持っている共有持分だけであれば、他の共有者の同意がなくても法的には売却が可能です。

被相続人の持分や不動産全体を売却する場合は、先に相続登記を済ませましょう。