相続した土地をすぐに売却する方法!売却が向いているケースや具体的な手順を紹介

「相続した土地をすぐに売却したい」といった場合は、相続手続きをすみやかに完了させるのが第一歩です。

誰が不動産を相続するかを話し合う「遺産分割協議」、不動産の名義を被相続人(亡くなった人)から相続人へと変更する「相続登記」が完了していないと、土地の売却に進めないためです。

相続した土地を売却するまでの主な手順は以下のとおりです。

- 遺言書があるかを確認する

- 相続人を確定させる

- 相続財産を調査する

- 遺産分割協議を行う

- 相続登記をする

- 不動産会社に査定を依頼する

- 依頼する業者と売買契約を結び、土地を引き渡す

- 売却代金を相続人で分配する

遺産分割協議に合意していない相続人がいたり、不動産の名義が故人のままだったりする場合は、手続きをやり直す必要があるため、結果として、土地の売却が遅れてしまいます。早期に売却手続きに進むためにも、手順どおりに丁寧に進めましょう。

なお、相続した土地を早期に売却することには、以下のようなメリットがある

- 現金化することで遺産分割しやすくなる

- 土地の売却益を相続税の支払いに充てられる

- 譲渡所得税を軽減する特例を活用しやすい

- 固定資産税・都市計画税の負担を軽減できる

不動産は現金のようにそのまま分けられないため、売却して現金に変えることで公平な遺産分割が可能になります。また、財産の多くが不動産で現金が少ない場合でも、売却すれば相続税の納税資金を確保できます。

さらに、相続から一定期間内の売却で使える税制優遇(取得費加算の特例・空き家特例など)が適用しやすくなる点もメリットです。

土地の売却方法には「仲介」と「買取」があります。できるだけ高く売りたい、売却までの時間に余裕がある場合は仲介が向いています。立地条件が良い土地であれば、買主も見つかりやすいでしょう。

一方で、相続税の支払い期限が迫っている、なるべく早く現金化したい、立地が悪く仲介では買い手がつきにくそう、といった場合はスピーディーに売却できる買取業者が適しています。

本記事では、相続した土地をすぐに売却するための条件や手順、早期売却のメリットや向いているケースを解説します。また、土地の相続から売却までにかかる税金や、弊社で対応した相続不動産の売却に関するトラブル事例にも触れていきます。

目次

相続した土地をすぐに売却するための条件

土地を相続したからといって、すぐに売却できるわけではありません。売却を進めるためには、以下のような条件を満たしておく必要があります。

| 条件 | 理由 |

|---|---|

| 相続登記が済んでいること | 登記名義を相続人に変更していなければ、売主としての権利を証明できず、売却手続きが進められないため |

| 遺産分割協議が完了していること | 土地を誰が相続するのか、または共有で相続するのかが確定していない状態では、所有者が決まらず、売却契約に進めないため |

| 共有名義で土地を相続した場合は共有者全員からの同意を得ていること | 共有名義の不動産の売却には、共有者全員の同意が必要と民法で定められているため |

相続登記が済んでいること

相続した土地をすぐに売却するには、まず「相続登記」を済ませておく必要があります。相続登記とは、不動産の名義を被相続人(亡くなった人)から相続人へと変更する手続きです。

この登記が完了していないと、土地の名義が故人のままの状態になります。そのままでは買主や不動産会社に「自分の土地である」と証明できないため、売却の契約を進めることができません。

したがって、相続した土地を売却する前には、必ず相続登記を行い、自分の名義に変更しておきましょう。登記を済ませることで、正式な所有者として売却手続きを進められます。

【相続登記の義務化について】

相続登記は、土地を売却するかどうかに関係なく行う必要があります。

2024年4月1日から相続登記が義務化されており、原則として「相続が発生したことを知った日から3年以内」、または「遺産分割協議で所有者が決まった日から3年以内」に手続きを行わなければなりません。(不動産登記法 第76条)

登記を怠った場合は、10万円以下の過料が科される可能性もあります。(不動産登記法 第164条)

また、2024年4月より前に発生した相続であっても義務化の対象です。過去に相続が発生している場合は、2027年3月31日までの猶予期間が設けられているため、それまでに登記を済ませておきましょう。

実務では「相続登記の義務化を知らなかった」「登記の手続きが複雑で後回しにしている」といったケースもみられますが、登記を済ませなければ、第三者に所有権の主張ができません。そのため、相続が発生したら早めに相続登記を済ませることをおすすめします。

遺産分割協議が完了していること

相続した土地をすぐに売却するためには、相続人全員で「誰が土地を相続するのか」を話し合い、その結果をまとめた遺産分割協議を完了させておく必要があります。

遺産分割協議とは、相続人同士が遺産(不動産や預貯金など)をどのように分けるかを決める話し合いです。この協議で、土地を誰が相続するのか、または共有で相続するのかが確定していない場合、所有者が明確でない状態になります。

そのまま売却手続きを進めると、契約が無効になったり、他の相続人から売却差止めや損害賠償を求められるなど、トラブルに発展するおそれがあります。

協議がまとまったら、内容を書面にした「遺産分割協議書」を作成します。書面として残しておくことで、「言った・言わない」といった争いを防げます。また、所有者を明確に示す証拠となるため、相続登記や売却をスムーズに進められます。

なお、遺産分割協議は相続人全員が参加し、全員が合意することが必要です。1人でも欠けた状態で行われたり、財産の分け方に反対する人がいたりする場合は、協議が無効となります。

もし、相続人の中に連絡が取れない人がいたり、意見がまとまらなかったりする場合は、家庭裁判所に「遺産分割調停」を申し立てることで解決を図ることができます。調停でも合意に至らなければ、裁判官が判断を下す「遺産分割審判」に移行します。

ただし、調停や審判には半年から1年ほどかかることも多く、すぐに土地を売却したい場合は時間がかかってしまいます。できるだけ相続人同士の話し合いで協議をまとめ、早めに遺産分割協議を完了させることが理想です。

共有名義で土地を相続した場合は共有者全員からの同意を得ていること

複数人で相続した土地は、共有名義になります。たとえば、親が亡くなり、子ども3人が共有者となって土地を相続する場合などが該当します。

共有名義の土地を売却する際は、共有者全員の同意が必要です。(民法 第251条)共有者のうち1人でも売却に反対すれば、売却を進めることはできません。

そのため、共有者全員が納得したうえで売却の方針を決め、必要に応じて書面で同意を残しておくことが大切です。

【共有者の同意を得られず、売却が進まない場合の選択肢】

共有者の中に連絡が取れない人や、売却に反対する人がいる場合でも、次のような方法で売却を進めることが可能です。

- 他の共有者に自分の共有持分を売却する

- 買取業者に自分の共有持分を売却する

- 共有者で土地を分けて(分筆)、自分の土地のみを売却する

- 家庭裁判所で共有物分割請求を申し立て、土地を現金化する

他の共有者に売却できるのが理想的ですが、難しい場合は買取業者に売却する方法があります。買取業者は直接共有持分を買い取ってくれるため、スピーディーな現金化が叶います。

土地が広く、分けやすい形状なら、分筆によって各共有者が自分の土地を持つ形に変更する方法もあります。自分名義で登記すれば、その部分を単独で売却できるようになります。

一方、共有物分割請求は家庭裁判所で行う法的手続きで、いわば最終手段です。土地を物理的に分ける「現物分割」、1人が他の持分を買い取る「代償分割」、土地を競売にかけて得た代金を分ける「換価分割」などの方法で、土地が分割・現金化されます。

ただし、希望通りの分割方法になるとは限らず、費用や時間もかかります。手間や時間、費用をかけずに共有持分を手放したいのなら、買取業者への売却をおすすめします。

土地に限らず、共有名義の不動産はトラブルが起きやすいのが実情です。弊社にも「他の共有者が反対して売却できない」「共有者の一部が固定資産税を負担してくれない」「1人の共有者だけが不動産を使用している」といった相談が多く寄せられています。

そのため、明確な売却方針や共有者全員の意思確認ができていない場合は、相続の段階で共有名義を避けることが望ましいでしょう。

相続した土地をすぐに売却するための手順

相続した土地をすぐに売却するには、相続手続きをすみやかに完了させ、土地の相続登記を済ませる必要があります。相続手続きから売却完了までの流れを正しく理解しておけば、スムーズに手続きを進められ、余計なトラブルや時間のロスを防ぐことができます。

相続した土地を売却する際の主な流れは、以下のとおりです。

- 遺言書があるかを確認する

- 相続人を確定させる

- 相続財産を調査する

- 遺産分割協議を行う

- 相続登記をする

- 不動産会社に査定を依頼する

- 依頼する業者と売買契約を結び、土地を引き渡す

- 売却代金を相続人で分配する

1. 遺言書があるかを確認する

まずは、遺言書の有無を確認します。遺言書が見つかり、「土地は長男に相続」「預貯金は次男に相続」など、財産の分け方が明記されている場合は、その内容に従って相続手続きを進めます。

遺言書の確認をせずに遺産分割協議を進め、後から遺言書が見つかった場合は、協議の内容が無効になるリスクがあります。相続手続きが長期化する原因になるため、必ず遺言書が残されていないかを丁寧に確認しましょう。

自宅に遺言書が保管されている場合は、机や引き出し、タンス、鍵付きの収納、金庫、仏壇の奥の引き出しなどで見つかるケースが多いです。

なお、自宅で自筆遺言書を見つけても、すぐに開封してはいけません。家庭裁判所で「検認」という手続きを行わなければなりません。検認とは、遺言書の形式や署名などを確認し、偽造や変造を防ぐための手続きです。

検認をせずに開封したり、提出が遅れたりすると、相続手続きに遅れが生じ、結果として土地の売却になかなか進めないおそれがあります。遺言書を見つけたら、できるだけ早めに家庭裁判所に提出しましょう。

また、自宅で遺言書が見つからない場合は、以下のような場所で保管されている可能性があります。

- 法務局(自筆証書遺言の保管制度を利用している場合)

- 公証役場(公正証書遺言を作成している場合)

- 銀行の貸金庫

- 信託銀行

- 行政書士や弁護士事務所

2020年7月から「自筆証書遺言の保管制度」が始まり、法務局で遺言書を安全に保管できるようになりました。同じ自筆の遺言書でも、こちらは検認の手続きが必要ありません。

2. 相続人を確定させる

相続手続きでは、「誰が相続人なのか」をしっかりと調べることも重要です。自分たちで把握している相続人だけを前提に手続きを進めてしまうと、後から新たな相続人が見つかり、相続の話し合いや登記のやり直しが必要になるリスクがあります。

相続人を確定するには、被相続人(亡くなった人)の出生から死亡までのすべての戸籍謄本を取り寄せて確認します。戸籍をたどることで、被相続人の結婚や離婚、養子縁組などの履歴も分かるため、思いがけない相続人が判明するケースもあります。

以前は、本籍地のある役所に直接請求しなければ戸籍を取得できませんでしたが、2024年3月1日施行の「戸籍証明書等の広域交付制度」により、現在は一部の古い戸籍を除き、全国どこの市区町村役場でも戸籍をまとめて請求できるようになりました。

この制度を利用すれば、複数の役所に請求する手間が省けるため、相続人の確定作業を短縮できます。請求できるのは、本人・配偶者・直系尊属(父母や祖父母)・直系卑属(子や孫)に限られますが、手続きが以前よりも格段に簡単になっています。

3. 相続財産を調査する

「どんな財産があるのか」を正確に調査することも重要です。相続では、預貯金や不動産などの「プラスの財産」だけでなく、借金などの「マイナスの財産」もすべて引き継ぐことになります。

マイナスの財産の方が多い場合は、相続放棄した方が良いケースもあります。相続放棄は「相続が開始されたことを知った日から3ヵ月以内」に家庭裁判所へ「相続放棄申述書」を提出する必要があります。

相続財産の全体の確認に加え、相続するか・放棄するかの判断をするためにも、すみやかに相続財産の調査を進めましょう。

主な相続財産の調査方法は以下のとおりです。

| 相続財産の種類 | 調べ方 |

|---|---|

| 預貯金 |

遺品の中から通帳・キャッシュカード・金融機関からの郵便物などを探します。取引先の銀行や信用金庫が分かったら、残高証明書の発行を依頼します。証明書の基準日は、原則として被相続人の死亡日を指定します。 費用:500~1000円/期間:約1〜2週間 |

| 有価証券 |

株主総会の案内状、配当金の通知書、証券会社からの郵便物などから、取引先の証券会社を特定します。どの会社か分からない場合は、証券保管振替機構(ほふり)に情報開示請求を行うことで取引先を確認できます。証券会社が判明したら、死亡時点での残高証明書を依頼します。 費用:1件目6,050円(2件目以降は1100円追加)/期間:約2〜3週間 |

| 不動産 |

固定資産税の納税通知書や登記済証・権利証などを手がかりに、不動産の所在地と名義を確認します。書類が見つからない場合は、市区町村役場で「名寄帳(なよせちょう)」を取得すると、被相続人名義の不動産を一覧で把握できます。 不動産の場所が分かったら、法務局で登記事項証明書(登記簿謄本)を取得し、持分割合や抵当権の有無を確認します。評価額を知りたいときは、固定資産税評価額通知書や国税庁の路線価を参考にしましょう。 【名寄帳】費用:200~400円/期間:2〜3週間 【登記事項証明書】費用:窓口は600円・オンラインは500円/期間:窓口は即日・オンラインは数日~1週間 |

| 生命保険(死亡保険金) |

被相続人の郵便物や通帳の入出金履歴を確認します。保険会社からの「契約内容のお知らせ」や「保険証券」が残っていることもあります。保険契約者・被保険者・受取人を確認し、該当する場合は保険会社に連絡して死亡保険金の請求手続きを行います。 ※受取人が指定されている場合は「相続財産」ではなく、受取人固有の財産となりますが、相続税の課税対象に含まれる場合があります。 期間:1週間程度 |

| 車・バイク |

車検証・自動車保険の書類・駐車場契約書などを確認します。名義変更をしないと売却できないため、陸運局で名義変更や廃車手続きを行います。 費用:数百円〜数千円程度(手続き内容により異なる)/期間:即日〜1週間程度 |

| 借金 |

契約書、請求書、督促状、通帳の引き落とし記録などを確認して、借入先を特定します。どこから借りているか分からない場合は、信用情報機関(JICC・CIC・全国銀行個人信用情報センター)に開示請求を行い、ローンやクレジットの利用履歴を確認します。 費用:500~1500円/期間:オンライン開示は即日~数日・郵送は1週間~10日 |

| クレジットカードの利用残高 |

クレジットカードでのショッピング・キャッシング利用分は、名義人の死亡後も支払い義務が残ります。カード会社からの請求書や口座引き落とし履歴を確認しましょう。 費用:無料〜500円程度(証明書発行料)/期間:1〜2週間 |

| 未払い債務(税金・医療費・公共料金など) |

被相続人が生前に支払っていなかった税金・医療費・介護費・公共料金などは、すべて相続人が引き継ぐ義務があります。 固定資産税や所得税の未納があると、土地の登記や売却手続きが滞ることもあるため注意が必要です。 病院・市区町村・税務署・水道局・電力会社などから届く請求書・督促状・口座引き落とし記録を確認し、早めに清算しておきましょう。 |

| 個人保証・連帯保証債務 |

被相続人が他人の借入の保証人や連帯保証人になっていた場合、その債務も相続の対象になります。契約書や金融機関からの通知を確認し、金額が大きい場合は相続放棄や限定承認の検討も必要です。金融機関に確認書類を依頼する場合もあります。 費用:無料〜1000円程度(開示請求書類)/期間:1〜3週間 |

財産の種類が多い場合や、遠方の不動産や複数の銀行口座を確認する必要がある場合は、相続に詳しい税理士や弁護士などの専門家に依頼するのがおすすめです。

専門家に依頼することで、相続人や相続財産の調査、相続登記を進められるため、結果的に土地の売却開始までの期間を短縮できます。

4. 遺産分割協議を行う

遺言書がない場合は、相続人全員で「どの財産を誰が引き継ぐのか」を話し合う遺産分割協議を行う必要があります。

預貯金や不動産、車など、相続財産のすべてについて分け方を決めなければ、相続登記や土地の売却に進めません。土地を売却して、売却益を相続人で分け合うのであれば、分配割合などについても決めておきましょう。

遺産分割協議は、相続人全員が参加し、全員の同意を得ることが原則です。1人でも欠けたまま行われた協議や、誰かが反対している状態での合意は無効となり、手続きをやり直すことになって売却が遅れるリスクがあります。

どうしても話し合いがまとまらない場合は、家庭裁判所に「遺産分割調停」を申し立てる方法もあります。ただし、調停には半年から1年程度かかるケースも多く、早期売却を希望する場合はできる限り当事者間で合意を目指すのが理想です。

相続人全員が合意したら、その内容を遺産分割協議書にまとめます。協議書には、相続人全員が署名し、実印を押します。書面として残しておくことで、後から「言った・言わない」といったトラブルを防げます。

また、相続登記や土地の売却の際にも正式な証明書類として利用できるため、スムーズに次の手続きへ進めます。

5. 相続登記をする

遺産分割協議で財産に分け方が決まったら、土地の相続登記を行います。相続登記とは、不動産の名義を被相続人(亡くなった人)から相続人へと変更する手続きです。

土地の名義が故人のままでは売却ができないため、すみやかに手続きを進めましょう。登記は、相続する土地の所在地を管轄する法務局で手続きします。法務局の窓口や郵送での申請の他、「登記・供託オンライン申請システム」によるオンライン申請も利用可能です。

申請時には以下の書類を用意します。

| 書類 | 概要 | 取得先 |

|---|---|---|

| 登記申請書 | 相続登記を申請するための書類。法務局のホームページで申請書と記載例をダウンロードできる。 | 相続人本人が作成(司法書士に依頼可) |

| 亡くなった方の出生から死亡までの戸籍謄本 | 法定相続人を確定するための書類。出生から死亡までのすべての戸籍をそろえる。 | 各本籍地の市区町村役場(広域交付制度の利用可) |

| 相続人全員の現在の戸籍謄本 | 相続人が生存していることを証明する書類。 | 各相続人の本籍地の市区町村役場(広域交付制度の利用可) |

| 被相続人の住民票の除票または戸籍の附票(広域交付制度の利用不可) | 登記簿上の住所と死亡時の住所のつながりを証明する書類。 | 亡くなった方の住所地または本籍地の市区町村役場 |

| 新しい名義人の住民票 | 誰に名義を移すのかを証明する書類。 | 名義人となる相続人の住所地の市区町村役場(コンビニ交付可) |

| 不動産の固定資産評価証明書 | 登録免許税の計算に必要な書類。固定資産税の課税明細書で代用できる場合もある。 | 不動産所在地の市区町村役場 |

| 遺言書 | 財産の分け方が記載された書類。遺産分割協議書よりも優先度が高く、登記の際に提出する。 | 被相続人が作成 |

| 遺産分割協議書 | 相続人全員で話し合った財産の分け方をまとめた書類。遺言書がない場合や、相続人全員で別の分け方を決めた場合に作成する。 | 相続人が作成(司法書士に依頼可) |

| 相続人全員の印鑑証明書 | 協議書に押された実印が本人のものかを証明するための書類。 | 各相続人の住所地の市区町村役場(コンビニ交付可) |

書類の取得費用は、5,000円~1万円の範囲に収まるケースが多いです。司法書士に手続きを依頼した場合は、報酬として5万~15万円程度の費用が発生します。

相続人の人数や不動産の数が多いほど、費用は高くなる傾向があります。司法書士報酬は事務所によって異なるため、見積もりをとってから依頼すると安心です。

法務局での審査は、書類に不備がなければ1週間~10日程度で完了します。完了後は、新しい名義人のもとに「登記識別情報通知(権利証)」が交付されます。

【不動産の売却の有無に関係なく、相続登記は必要】

相続登記は、2024年4月1日から義務化されています。「不動産を相続したことを知った日」または「遺産分割協議が成立した日」から3年以内に手続きを完了しなければなりません。正当な理由なく期限を過ぎると、10万円以下の過料が科される可能性があります。

なお、2024年4月より前に発生した相続も対象であり、過去の相続については2027年3月31日までの猶予期間内に登記を済ませる必要があります。古い相続でも「放置すれば罰則対象」になるため、早めの対応が安心です。

6. 不動産会社に査定を依頼する

相続登記が完了したら、いよいよ土地の売却に進めます。売却方法には「不動産仲介」と「不動産買取」の2つがあります。

どちらに依頼する場合も、複数社に査定を依頼して比較検討することが大切です。査定額の違いだけでなく、対応の早さや売却までのサポート体制などもチェックしましょう。

仲介業者と買取業者の特徴やメリット・デメリット、向いているケースは以下のとおりです。

| 仲介業者 | 買取業者 | |

|---|---|---|

| 特徴 | 媒介契約を結び、買主を探してもらう方法。買主が見つかったら、売主と買主で売買契約を結び、売却が成立する。相場に近い価格で売却できる可能性が高い。売却期間は3~6ヵ月が目安だが、立地条件によってはそれ以上の期間がかかる場合がある。 | 売買契約を結び、直接不動産を買い取ってもらう方法。売主と買取業者の二者間で売買が成立するため、スピーディーに売却できる。現状のまま買い取りを行うため、買取後に土地の測量や整地などが必要な土地の場合は、その分のコストが査定額から差し引かれる可能性がある。最短数日~1週間で売却が完了する。 |

| メリット | ・近隣相場に近い価格で売却できる |

・すぐに土地を現金化できる ・現状のまま土地を売却できる |

| デメリット |

・地方やアクセスの悪い土地などの場合、売却期間が長引く可能性がある ・売却の際に、「売買価格 × 3% + 6万円 + 消費税」を上限とする仲介手数料が発生する |

・仲介よりも売却価格は低くなる傾向にある |

| 向いているケース |

・相場に近い価格で売却したい場合 ・売却期間に余裕がある場合 ・立地が良く、買主がすぐに見つかる土地の場合 |

・土地をすぐ売却したい場合 ・手間や費用をかけずに売却したい場合 ・立地が悪く、買主からの需要が低い土地の場合 |

相続不動産の売却は士業と連携している買取業者に依頼するのも得策

「土地をすぐに売却したい」「現金化のスピードを優先したい」といった場合は、士業と連携している買取業者に依頼するのも1つの手です。

相続不動産の売却は、相続人の確定や遺産分割協議、相続登記など、売却までに必要な手続きが多いため、通常の不動産会社では対応に時間がかかったり、途中で追加の専門家を探したりする必要が出てくる場合があります。

その点、士業と連携している買取業者であれば、士業の紹介から売却までサポートしてもらえます。相続手続きは士業が、不動産売却は業者が対応してくれ、窓口が1つで相続不動産の売却を完了させることも可能です。

また、買取業者は買主探しが不要なため、最短で数日〜1週間ほどで売却が可能です。売却後のトラブルも起きにくく、相続で不安や負担を感じている人にとっても安心感があります。

7. 依頼する業者と売買契約を結び、土地を引き渡す

査定結果を比較し、依頼する業者を選んだら、実際の売却手続きに進みます。仲介業者、買取業者それぞれの売却までの流れは以下のとおりです。

| 仲介業者 | 買取業者 |

|---|---|

|

1.仲介業者と媒介契約を結ぶ 2.不動産会社が広告・販売活動を行う 3.購入希望者の内見対応や条件交渉を行う 4.買主が決まったら売買契約を締結する 5.決済・土地の引き渡しを行う |

1.業者から提示された買取価格を確認する 2.価格に合意すれば、そのまま売買契約を締結する 3.決済・土地の引き渡しを行う |

仲介は相場に近い価格で売却できる一方、買主を探す必要があるため、売却完了までに時間がかかる傾向があります。

一方で買取業者の場合は、買主を探す工程がないため流れがシンプルで、最短数日〜1週間ほどで土地を現金化できます。

「相続した土地をできるだけ早く売却したい」「手続きに時間をかけたくない」という場合は、スピード感のある買取が向いています。一方で、売却価格を重視する場合は仲介を選ぶなど、目的に応じて最適な方法を選びましょう。

8. 売却代金を相続人で分配する

土地の売却が完了したら、最後に売却代金を相続人同士で分配します。分配の方法は、遺言書の内容、または遺産分割協議で取り決めた割合に従って行います。

売却代金は、一般的には代表者となる相続人の口座に一旦まとめて振り込まれ、その後、他の相続人へ振り分ける形で精算します。

共有名義で相続しており、「全員の口座にそれぞれ直接振り込んでほしい」といった希望がある場合は、売買契約の段階で不動産会社や買取業者へ事前に伝えておくとスムーズです。

また、売却代金の分け方を遺産分割協議の段階で明確にしておけば、売却後に改めて協議する必要がなくなり、精算までの時間を短縮できます。売却までに発生した仲介手数料や測量費、司法書士報酬などの諸費用をどのように負担するかも決めておくと、分配時のトラブルも防げます。

相続した土地をすぐに売却することのメリット

「相続した土地の活用予定がない」「土地売却で得た現金を相続人で分け合いたい」のであれば、すぐに売却することをおすすめします。早期に売却することで以下のようなメリットを得られます。

- 現金化することで遺産分割しやすくなる

- 土地の売却益を相続税の支払いに充てられる

- 譲渡所得税を軽減する特例を活用しやすい

- 固定資産税・都市計画税の負担を軽減できる

現金化することで遺産分割しやすくなる

相続した土地をすぐに売却すれば、遺産分割がしやすくなります。

不動産は現金とは違い、そのままでは平等に分けることが難しく、相続トラブルの原因になりやすい資産です。売却して現金化してしまえば、売却益を相続人で分け合うことができるため、スムーズな遺産分割につながります。

なお、「公平に分け合うため」と、土地を複数人で相続するのはおすすめできません。この場合、土地は共有名義となり、いざ売却しようとしたときに共有者全員の同意が必要になります。1人でも反対すれば売却できません。

実務でも、共有名義にしたことで「売りたい人と売りたくない人で意見が割れた」「固定資産税や管理費だけ負担が続いている」といったトラブルは少なくありません。

さらに共有名義のまま次の相続が発生すると、相続人がそのまま共有者となり、共有者がどんどん増えてしまいます。関係者が増えれば増えるほど同意を得ることが難しくなり、いざ売りたいと思っても売れないケースもあります。

こうしたトラブルを避けるためにも、使う予定のない土地は早いうちに売却して現金化しておくのが得策です。早めに整理しておくことで、将来の相続手続きもスムーズになり、家族の負担を減らすことにつながります。

土地の売却益を相続税の支払いに充てられる

相続した土地を早めに売却すると、相続税の納税資金を確保しやすくなります。

「相続税」は、相続財産の合計が、基礎控除額「3,000万円+600万円×法定相続人の数」を超えた場合に発生する税金です。申告と納税の期限は「相続開始を知った日の翌日から10ヵ月以内」で、期限を過ぎると延滞税などのペナルティが発生するおそれがあります。

問題になりやすいのは、財産のほとんどが土地で、手元に現金が少ないケースです。評価額は高いものの、すぐに現金化できないため、納税資金が不足することがあります。

たとえば、相続人が4人の場合、基礎控除額は5,400万円です。相続財産の合計がこれを超えると相続税が発生しますが、財産の大半が不動産で現金が少ないケースでは、納税資金の準備に困ることもあります。

こうしたリスクを避けるためにも、土地を早めに売却しておけば、売却益をそのまま納税資金に充てられ、期限内の支払いが無理なく進められます。

譲渡所得税を軽減する特例を活用しやすい

相続した土地や空き家を売却すると、利益が出た場合に「譲渡所得税」がかかります。ただし、相続から一定期間以内に売却すれば、税負担を大きく減らせる特例を利用できる可能性があります。

代表的な特例は次の3つです。

| 特例名 | 内容 | 適用期限の目安 |

|---|---|---|

| 相続財産を譲渡した場合の取得費の特例 | 相続税として支払った一部の金額を「取得費」に加算できる制度。取得費が増えることで譲渡所得が減り、税額を軽減できる。 | 相続税の申告期限(相続開始から10ヵ月)から3年以内 |

| 被相続人の居住用財産(空き家)を売ったときの特例 |

相続した空き家と土地を売却した際、譲渡所得から最大3,000万円を控除できる制度。利用する際に以下のような要件を満たす必要がある。 ・昭和56年5月31日以前に建築された住宅である ・相続開始直前に被相続人以外の居住者がいなかった ・売却代金が1億円以下である ・売却が2027年12月31日までに完了している |

相続開始から3年を経過する年の12月31日まで(特例の期限は2027年12月31日まで) |

| マイホームを売ったときの特例 | 親と同居していた実家と土地を売却した場合、譲渡所得から最大3,000万円の控除が受けられる制度。 | 住まなくなった日から3年を経過する年の12月31日まで |

譲渡所得が発生しているかどうかは、次の計算式で判断します。

「相続財産を譲渡した場合の取得費の特例」を使うと取得費に相続税を加算できるため、差し引きできる金額が増え、譲渡所得がゼロまたはマイナスになれば、譲渡所得税はかかりません。

また、「被相続人の居住用財産(空き家)を売ったときの特例」「マイホームを売ったときの特例」では、最大3,000万円を譲渡所得から控除できます。仮に、5,000万円で土地と建物を売却し、取得費・譲渡費用が合わせて2,000万円の場合、本来の譲渡所得は3,000万円ですが、特例で3,000万円控除すれば税額はゼロになります。

参考:国税庁|No.3267 相続財産を譲渡した場合の取得費の特例

参考:国税庁|No.3306 被相続人の居住用財産(空き家)を売ったときの特例

固定資産税・都市計画税の負担を軽減できる

相続した土地をそのまま所有し続けると、毎年「固定資産税」「都市計画税」といった税金を支払わなければなりません。土地を使う予定がない場合でも必ず発生するため、相続した土地を早めに売却することで、この税負担を抑えることができます。

固定資産税は土地や建物の評価額に応じて課税される税金、都市計画税は、道路・公園・上下水道などの街の整備に使われる税金です。地域や住宅の規模によって費用は異なりますが、年間10~20万円程度の金額になるケースが多く、土地の所有期間が長くなるほど毎年

の維持コストが大きくなってしまいます。

なお、相続登記をしないで故人名義のままにしていても、実際には相続人に納付書が届き、支払い義務は発生します。

また、土地を売却する際の税金(日割りの固定資産税など)は、引き渡し日までの分を売主が負担するのが一般的です。売却が遅れるほど無駄な税金が積み上がっていくため、土地活用の予定がない場合は、早めに売却するのが賢い選択といえます。

相続した土地をすぐに売却するのが適しているケース

相続した土地は、状況によっては早期に売却した方が維持費や税金の負担を減らし、将来的なトラブルを避けられます。特に次のようなケースでは、早めに売却することが有効です。

| 適しているケース | すぐに売却した方が良い理由 |

|---|---|

| 土地の活用予定がない場合 | 土地は所有しているだけで固定資産税や草刈り・維持管理の手間がかかります。活用予定がないまま持ち続けると費用負担が続くだけなので、早めに売却して負担を断つ方が合理的です。 |

| 現金が少なく、相続税の支払いが難しそうな場合 | 相続税は「相続開始を知った日の翌日から10ヵ月以内」に納税が必要です。不動産が多く現金が少ない場合は納税資金が不足しやすいため、土地売却で現金化すれば期限内に無理なく納税できます。 |

| 現金化して相続人で分け合いたい場合 | 不動産は均等に分けにくく、共有名義は後々トラブルにつながりやすい資産です。売却して現金に換えれば、公平に分配しやすく、遺産分割の負担が軽くなります。 |

| 固定資産税や管理費の負担を軽減したい場合 | 活用しない土地でも毎年の固定資産税がかかり、管理の手間も必要です。早めに売却することで、将来にわたるランニングコストを大幅に抑えられます。 |

| 譲渡所得税を控除できる特例を利用したい場合 | 「取得費加算の特例」や「空き家3,000万円特別控除」などは相続から一定期間内の売却が要件となります。早めに売却するほど特例を使いやすく、節税につながります。 |

土地の相続から売却までにかかる税金

土地の相続から売却までには、以下のような税金が発生する可能性があります。

- 相続税:相続財産の合計から、基礎控除額「3,000万円+600万円×法定相続人の数」を引いた金額に対して発生する税金

- 譲渡所得税:土地の売却によって利益(譲渡所得)が出た場合に発生する税金

- 登録免許税:相続登記の際に発生する税金

- 印紙税:売買契約書を作成する際に発生する税金

相続税や譲渡所得税は、基礎控除や特例の活用によって課税されないケースもあります。事前に「どの税金が発生しそうか」「どのくらいの金額になりそうか」を把握しておくことで、売却までの資金計画を立てやすくなり、手続きもスムーズに進められます。

相続税

相続税は、預貯金や不動産などの相続財産の合計額から、基礎控除額「3,000万円+600万円×法定相続人の数」を差し引いた金額に対して課税される税金です。

申告と納付の期限は「相続開始から10ヵ月以内」で、期限を過ぎると延滞税や加算税が発生するおそれがあります。

相続税がかかるかどうかは、次の式で判断できます。

簡単にいえば、土地を含む相続財産の合計が基礎控除以内であれば、相続税は発生しません。たとえば、法定相続人が子ども3人の場合、基礎控除額は「3,000万円+(600万円×3人)=4,800万円」です。相続財産が4,800万円以下であれば相続税はかかりません。

同じ条件で、相続財産が6,000万円あった場合は「6,000万円 − 4,800万円 = 1,200万円」が課税対象となります。子ども3人が400万円ずつ相続したと仮定し、国税庁の相続税の速算表に基づく税率10%で算出すると、相続税の合計は120万円(1人あたり40万円)となります。

なお、相続税の税率は、法定相続分に応じた取得金額によって以下のように変動します。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

譲渡所得税

譲渡所得税とは、不動産の売却して利益が発生した際に課される税金です。税率は、不動産の所有期間によって以下のように変動します。

- 不動産の所有期間が5年超:20.315%

- 不動産の所有期間が5年以下:39.63%

譲渡所得税は「利益が出たときのみ」発生します。利益(=譲渡所得)は次の計算式で求めます。

取得費:不動産を取得したときの購入代金や建築費、設備・改良費、登録免許税や印紙税など。相続した土地の場合は、被相続人が土地を購入した際の取得費を引き継ぐ

譲渡費用:仲介手数料や測量費、登記費用など売却時にかかった費用

土地の売却価格が1,000万円でも、取得費や譲渡費用の合計が1,500万円の場合は、譲渡所得はマイナスとなるため、譲渡所得税は発生しません。

また、土地の売却額が高く利益が出た場合でも、「譲渡所得税を軽減する特例」を利用することで課税対象額を大きく減らせます。条件を満たせば、最終的に譲渡所得税がゼロになるケースもあります。

登録免許税

登録免許税とは、不動産の登記を行うときにかかる税金です。相続した土地を売却するには、まず名義を故人から相続人へ変更する「相続登記」が必要で、この際に登録免許税が発生します。

相続登記の税額は次の計算式で求められます。

たとえば、評価額2,000万円の土地を相続登記する場合は、「2,000万円 × 0.4%」で8万円の登録免許税がかかります。

また、売却を進める際には、土地や建物に設定されている「抵当権」を抹消する必要があります。抵当権は住宅ローンや借入などの担保として付いているもので、ローンを完済しても自動では消えません。

抵当権抹消登記の登録免許税は、1棟・1筆につき1,000円です。土地と建物の両方の抵当権を抹消する場合は、2,000円かかります。司法書士に手続きを依頼する場合は、1件あたり1~2万円程度の費用が発生します。

なお、売却時には買主に所有権を移す「所有権移転登記」を行いますが、こちらの登録免許税は買主が負担するのが一般的です。

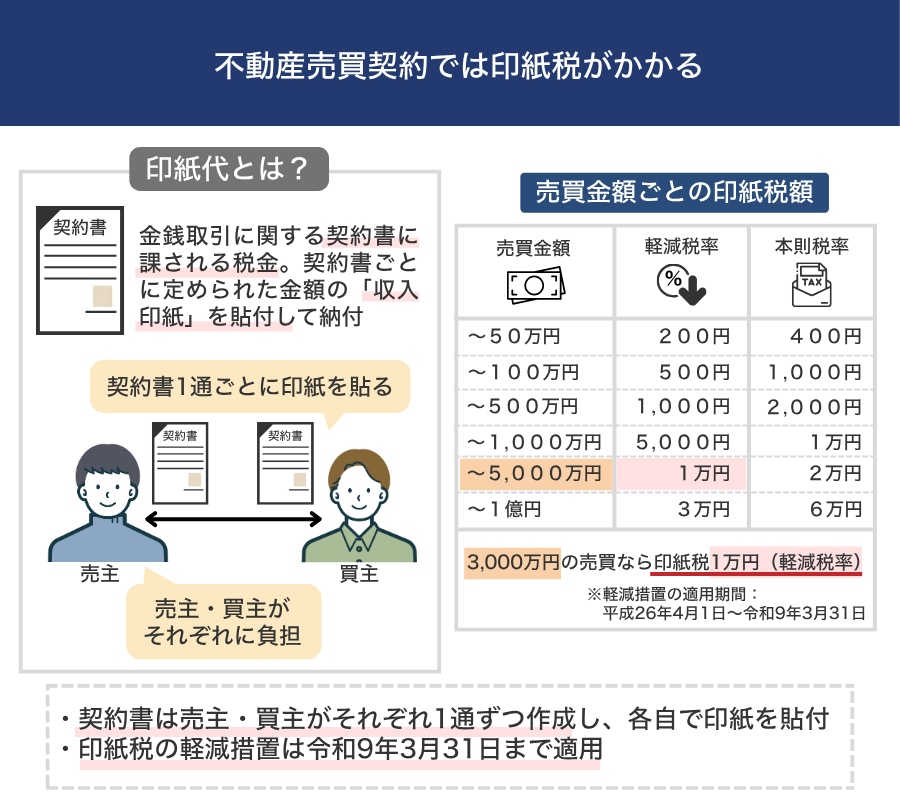

印紙税

印紙税とは、一定の経済取引を証明する「課税文書」を作成した際に課される税金です。土地を売却する場合も例外ではなく、不動産売買契約書の作成時に印紙税が発生します。売買契約書に、売却金額に応じた金額の収入印紙を貼付することで納税します。

不動産売買契約書にかかる印紙税額は、次のとおりです。

| 売却金額 | 税額 |

|---|---|

| 100万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 5,000円 |

| 1,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 3万円 |

参照:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁

相続した土地の売却に関するトラブル事例

相続した土地を「売却して現金化し、相続人で分け合いたい」と考えていても、実際には相続人同士の意見が食い違い、手続きが思うように進まないケースは少なくありません。弊社でも相続不動産の買取を多数行う中で、こうしたトラブルに直面することが多くあります。

ここでは、実際に弊社が対応した「相続不動産の売却時に起きやすいトラブル事例」と、その解決策を紹介します。

- 共有者と意見が対立してしまい売却が遅れてしまった事例

- 売却代金の配分をめぐって売却が遅れてしまった事例

共有者と意見が対立してしまい売却が遅れてしまった事例

兄は「早く売却して固定資産税の負担をなくしたい」と考えていた一方、弟は「土地は残しておきたい」と主張。共有名義の土地は共有者全員の同意がなければ売却できないため、話し合いは平行線のまま膠着状態に。

その後、弟が海外に移住して連絡がつかなくなり、兄は固定資産税を1人で負担し続ける状況となり、精神的にも追い込まれていました。

共有者が所在不明・音信不通で協議ができない場合でも、「不在者財産管理人」を選任すれば、代理人を通じて売却手続きを進めることが可能です。

売却代金の配分をめぐって売却が遅れてしまった事例

ご相談者様は「早く売却して負担を減らしたい」と考えていましたが、他の相続人の主張が食い違い、遺産分割協議がまったくまとまらない状況が続いていました。

一部の相続人は「介護をしていた分を考慮してほしい」、別の相続人は「生前贈与の分を調整すべきだ」と主張し、話し合いは1年以上停滞。その間も固定資産税や管理費が増え続け、維持が大きな負担となっていました。

このような法的な協議が必要となる場面では、当社から相続に詳しい弁護士をご紹介し、遺産分割協議の進め方や分配方法について専門家に対応いただきました。

売却そのものには全員が同意していても、「売却益をどう分けるか」という段階で揉めるケースは意外と多く見られます。協議が長引けば長引くほど売却に踏み切れず、固定資産税や管理費などの負担だけが続いてしまいます。

相続人同士で話し合いが難しい場合には、早い段階で相続に詳しい弁護士を交えて協議を進めることをおすすめします。

まとめ

相続した土地を売却するには、まず遺産分割協議や相続登記などの相続手続きを済ませておく必要があります。これらの手続きが完了していない状態では、売却に進むことはできないため、正しい順序で進めることが重要です。

土地の売却方法には、仲介業者を通じて買主を探す方法と、買取業者に直接買い取ってもらう方法の2つがあります。売却までの時間に余裕があり、できるだけ高く売りたい場合は仲介が向いています。

一方で、相続税の支払いに充てたい、早く現金化したい、といった場合はスピーディーに取引できる買取業者がおすすめです。

また、弁護士・司法書士・税理士と連携している買取業者であれば、遺産分割協議や相続登記など専門家が必要となる手続きは提携士業に依頼し、不動産の査定・売却は弊社が担当することで、相続から売却までを一つの流れとして進めることができます。

複雑な相続案件でも、法的手続きと不動産手続きを並行して進められるため、結果としてスムーズな売却につながります。

売却価格、売却までの期間、専門家サポートの有無など、希望や状況に合わせて自分に最適な方法・業者を選び、滞りのない相続と売却を目指しましょう。

相続した土地をすぐに売却することのよくある質問

相続した土地の売却を急がなくても良いケースは?

相続した土地は、慌てて売却する必要がないケースもあります。たとえば、相続税が発生しない、または納税資金が十分にある場合は、早期売却で利用できる特例(取得費加算の特例)を意識する必要がなく、売却時期も自由に決められます。

また、相続人同士の話し合いがスムーズに進み、単独所有になったケースでは、活用方法を検討してから売却しても問題ありません。相続で引き継いだ土地はローン返済などの負担がなく、駐車場・賃貸・太陽光といった活用の選択肢も広がるため、売却と活用の両面からじっくり検討できる資産です。

急ぐ必要がない状況では、活用の可能性も含めて最適なタイミングを見極めましょう。

相続した土地を売却したら、確定申告は必要?

相続した土地を売却して利益(譲渡所得)が出た場合は「確定申告」が必要です。一方で、売却益が出ず譲渡所得がゼロまたはマイナスの場合は、原則として確定申告は不要です。

ただし、取得費加算の特例や空き家の3,000万円控除などの特例を利用する場合は、税金がゼロであっても必ず確定申告が必要になるため注意しましょう。

確定申告は毎年2月16日〜3月15日の期間に税務署へ提出します。必要書類は「確定申告書B」「申告書第三表(分離課税用)」「譲渡所得の内訳書(確定申告書付表)」の3つで、いずれも税務署や国税庁のサイトから入手できます。

相続した不動産の売却は、特例の適用可否や計算方法が複雑になるケースが多いため、不安があれば早めに税理士へ相談すると安心です。

売却しやすい土地にはどんな特徴がある?

売却しやすい土地は、次のような条件を満たす土地です。

- 駅から近い(目安:徒歩10分以内、地方なら車で10分以内)

- 商業施設・学校・病院などがそろっていて生活しやすい

- 治安が良く、落ち着いた住宅環境にある

こうした条件の土地は、一般の買主からの問い合わせが多く、仲介業者に依頼すれば相場に近い価格でスムーズに売却できる傾向があります。特に、人気エリアの土地は早期売却が見込めるため、取得費加算の特例や空き家特例など、期限のある節税制度も利用しやすくなります。

一方で、駅から遠い・周辺に生活施設が少ない・治安が悪いなど、買主からの需要が低い土地は、仲介では売却しづらいのが実情です。このような土地は、個人よりも企業が購入するケースが多いため、早く確実に売りたい場合は買取業者への依頼が向いています。

売却しやすさは立地によって大きく変わるため、相続した土地がどちらのタイプに当てはまるかを確認したうえで、仲介か買取かを選ぶことがスムーズな売却につながります。