持分割合の決め方・計算方法は?購入する場合と相続する場合に分けて解説

不動産を2人以上で購入したり、複数人で相続したりすると、それぞれの共有持分が生じるケースがあります。

共有持分とは、不動産を複数人で所有する場合のそれぞれの持分割合のことです。

不動産を取得する際の共有持分割合は、購入なのか相続なのかによって決め方が異なります。

| 取得方法 | 決め方 |

|---|---|

| 購入 | ・基本的には購入する際の出資割合に応じて決める ・親から資金援助を受ける場合は、贈与・借入・出資のいずれかで対応が異なる |

| 相続 | ・遺言書がある場合は遺言書の内容に従って決める ・遺言書がない場合は遺産分割協議で話し合うか、法定相続分で割合を決める |

購入の場合は購入資金の負担割合に合わせて決めることが原則とされています。なぜなら、負担割合と持分が異なると贈与税が生じたり、住宅ローン控除を適用できなかったりする可能性があるためです。

また、親から住宅資金の提供を受ける場合、「贈与を受ける」「借入する」「出資してもらう」という方法がありますが、贈与税が生じないように注意して持分割合を決めなければなりません。

一方、相続で不動産を取得する場合、基本的には遺言書の内容に従って共有持分割合を決定します。遺言書がなければ、相続人全員で遺産分割協議をするか、法定相続分に従って持分割合を決める形になります。

本記事では、共有持分の割合の決め方や計算方法、持分割合を決める際の注意点について解説するので、ぜひ参考にしてください。

不動産購入時の共有持分の割合の決め方・計算方法

不動産を複数人で購入した際の共有持分割合の決め方について、以下の項目に分けて詳しく解説します。

- 基本的には購入費用の負担割合と同じ割合で設定する

- 住宅ローンを利用して不動産を購入した場合

- 親から不動産購入の資金援助を受けた場合

基本的には購入費用の負担割合と同じ割合で設定する

不動産を複数で購入する場合、共有持分は基本的に出資割合にあわせて決めることになります。

なぜなら、出資割合と異なる共有持分を設定すると贈与税が生じる可能性があるためです。

たとえば4,000万円の不動産を購入する場合に、夫が3,000万円、妻が1,000万円を出資したとします。この場合、共有持分割合の計算方法は以下のようになります。

・妻の共有持分:1/4(1,000万円÷4,000万円)

上記のように、出資割合に応じて共有持分を設定すれば贈与税が発生することはありません。

一方、夫婦で共有持分割合を均等することを目的に、夫婦それぞれで1/2ずつの割合で設定をすると夫から妻への贈与があったとして贈与税が発生する可能性があります。

上記の例でいうと、妻は出資割合の分を超えて2,000万円分の共有持分を持つことになります。これにより、「夫から妻へ1,000万円分の贈与があった」とみなされるためです。

贈与税の対策をするためにも、出資割合に応じて共有持分を決めるケースが一般的です。

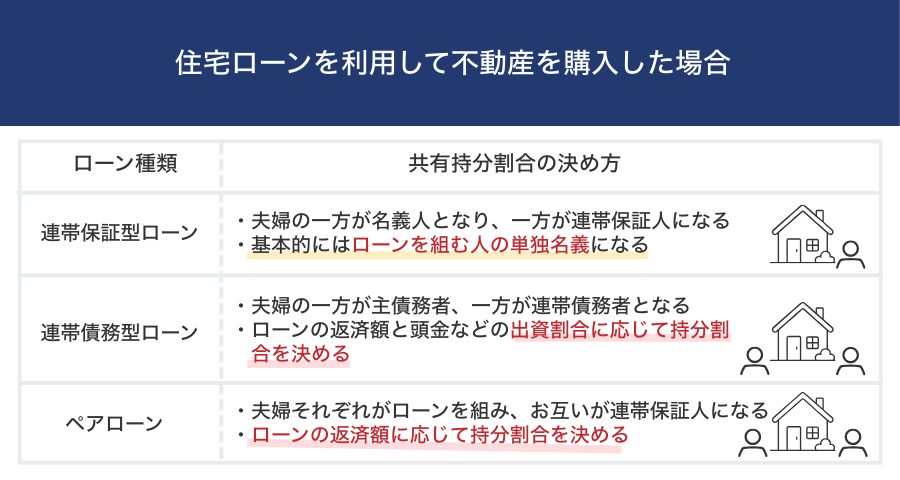

住宅ローンを利用して不動産を購入した場合

夫婦など2人の収入で住宅を購入する方法には、大きく分けて収入合算とペアローンがあります。収入合算は、さらに連帯保証型と連帯債務型に分けられます。

各ローンの概要と共有持分割合の決め方は、以下のとおりです。

| ローン種類 | 共有持分割合の決め方 |

|---|---|

| 連帯保証型ローン | ・夫婦の一方が名義人となり、一方が連帯保証人になる ・基本的にはローンを組む人の単独名義になる |

| 連帯債務型ローン | ・夫婦の一方が主債務者、一方が連帯債務者となる ・ローンの返済額と頭金などの出資割合に応じて持分割合を決める |

| ペアローン | ・夫婦それぞれがローンを組み、お互いが連帯保証人になる ・ローンの返済額に応じて持分割合を決める |

各ローンの共有持分割合の決め方について、次の項目から詳しくみていきましょう。

連帯保証型:基本的にローン契約者の単独名義になる

連帯保証型は、夫婦の一方が住宅ローン契約者(債務者)となり、夫婦の他方が連帯保証人となるタイプのローンです。債務者が返済できなくなった場合、連帯保証人は返済義務を負うことになります。

連帯保証型の場合、2人の収入を合算して借入金額を増やすことはできるものの、基本的には債務者の単独名義となるため、連帯保証人に共有持分は設定しません。

たとえば3,800万円の家を購入する際に、200万円の諸費用(取得費)がかかるとします。この場合、住宅購入資金は3,800万円+200万円=4,000万円です。

債務者が200万円の諸費用を自己資金で支払い3,800万円のローンを組む場合、連帯保証人の共有持分はなく、債務者の単独名義となります。

一方、連帯保証人が共有持分を持つためには、頭金などの資金を出資することが必要です。

たとえば先の事例で連帯保証人が頭金を1,000万円出資したとします。債務者が残りの諸費用200万円と住宅ローン2,800万円(3,800万円-1,000万円)を借り入れた場合、共有持分は次のようになります。

・連帯保証人:1,000万円÷4,000万円=1/4

このように、連帯保証人が頭金などを負担することによって、夫婦2人で共有持分を設定できます。

連帯保証型の注意点として、団体信用生命保険(以下「団信」)の対象となるのは住宅ローン契約者だけであり、連帯保証人には適用されません。

また、住宅ローン控除の対象となる収入は債務者の収入のみであり、連帯保証人の収入は対象とならないため、留意しておきましょう。

連帯債務型:出資割合やローン返済額に合わせて決める

連帯債務型は、主債務者と連帯債務者が連帯して住宅ローンを支払うタイプのローンです。

連帯債務者も主債務者と同様に住宅ローン全額の返済義務を負うため、出資割合や住宅ローン返済額に応じて共有持分を設定することになります。

共有持分割合の決め方については、頭金の出資割合やローンの返済額に応じて決めることが一般的です。

たとえば4,000万円の住宅ローンを組み、妻が頭金の500万円を出資したとします。残りの3,500万円のローンを夫が主債務者として3,000万円、妻が連帯債務者として500万円の割合で返済していく場合、夫婦の共有持分割合は以下のとおりです。

・妻(連帯債務者)の共有持分:(500万円+500万円)÷4,000万円=1/4

なお、連帯債務型の場合、主債務者だけでなく連帯債務者の収入も住宅ローン控除の対象となるため、所得税や住民税など還付される税額が増える場合がある点はメリットです。

ただし、連帯債務型の場合、金融機関によって連帯債務者に団信が適用されない場合があります。

連帯債務者も団信に加入したい場合は、「連生団信」と呼ばれる主債務者と連帯債務者とともに加入できる団信を取り扱っている金融機関でローンを組みましょう。

ペアローン:出資割合に応じて決める

ペアローンは、必要な住宅資金を分割して夫婦それぞれが住宅ローンを組む方法です。夫婦の収入を合算するため、1人でローンを組むよりも借入金額を増やせる点がメリットです。

たとえば4,000万円の住宅を購入する場合に、それぞれが2,000万円ずつ2本のローンを組むとします。この場合は夫婦で均等にローンを負担しているため、共有持分割合は1/2ずつとなります。

ペアローンはそれぞれが独立した住宅ローンのため、住宅ローン控除も団信もそれぞれに適用されます。また、それぞれが違う金利タイプや団信の内容を変えてローンを組むことも可能です。

基本的には夫婦がお互いの連帯保証人となるため、返済期間中に一方が病気や失業などで返済が困難になった場合は、他方が返済義務を負うことになります。

夫婦それぞれに安定した収入がある場合に選択されることが多い住宅ローンです。

親から不動産購入の資金援助を受けた場合

ここでは親から住宅購入資金の贈与や借入した場合の持分割合について解説します。

- 贈与してもらう場合は自分の負担額として計上する

- 借入金として援助してもらう場合も自分の負担額として計上する

- 共同出資してもらう場合は親も共有持分を取得する

贈与してもらう場合は自分の負担額として計上する

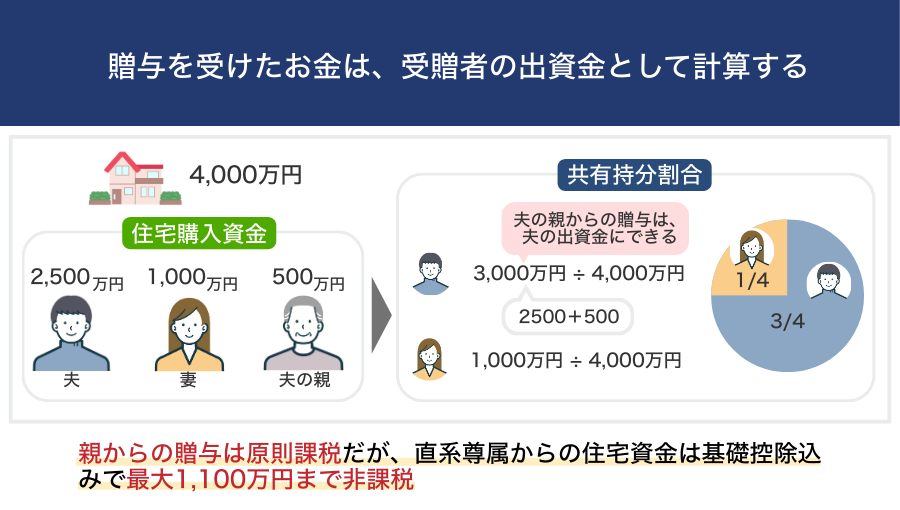

親から住宅購入資金の贈与を受ける場合、贈与を受けたお金は、受贈者(贈与を受けた人)の出資金として計算します。

たとえば次のような形で4,000万円の住宅購入資金を準備するとします。

・妻:1,000万円

・夫の親からの資金援助:500万円

この場合、夫の親からの贈与500万円は夫の出資金として計上できるため、夫の出資金合計額は3,000万円(2,500万円+500万円)となります。

そのため、それぞれの共有持分は、夫:3/4(3,000万円÷4,000万円)、妻:1/4(1,000万円÷4,000万円)です。

なお、夫の親からの贈与については贈与税の対象となります。ただし、両親や祖父母など直系尊属から住宅資金の贈与を受ける場合、一定の要件を満たすことで省エネ住宅は1,000万円、その他の住宅は500万円の非課税枠となります。

贈与税には110万円の基礎控除額もあるため、特例を活用すれば610万円~1,100万円までの贈与が非課税です。

参照:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

借入金として援助してもらう場合も自分の負担額として計上する

住宅資金として親から借り入れするケースでは、贈与と同様に借り入れした人の出資金として計上します。

たとえば夫の親からお金を借り入れる場合、借入金額は夫の出資金として形状したうえで共有持分割合を設定することになります。

借り入れをする際の注意点として、口約束のみで返済内容を決めるのではなく、必ず借用書を作成しなければなりません。借入金であることを証明できなければ、贈与税がかかる可能性があるためです。

借用書の内容に基づいて返済をしていけば、贈与とみなされることはありません。

借用書(金銭消費貸借契約書)の一般的な記載事項は次のとおりです。

- 貸主と借主の氏名

- 借入金額

- 返済期限・返済方法

- (利息がある場合は)利率

- 契約日

- 貸主と借主の署名・捺印

借用書に決まった様式はありませんが、項目に抜け漏れがあると無効になる可能性があります。

自分で作成することが難しい場合、行政書士や弁護士などに依頼してもよいでしょう。

共同出資してもらう場合は親も共有持分を取得する

夫婦以外にも親が住宅資金の一部を出資する場合、親も出資割合に応じて共有持分を持つことになります。この場合は贈与にはあたらないため、贈与税が生じることもありません。

ただし、共有者が夫婦2人から親を加えた3人に増えると権利関係は複雑になり、のちのちトラブルになりやすくなる点には注意が必要です。

たとえば家を売却する場合には共有者全員の同意が必要なのですが、夫婦が売却を望んでいても親が反対すれば売却できない状況になってしまいます。

また、自宅を賃貸したいとなった場合は、民法252条の管理行為にあたり共有持分の過半数以上の同意が必要です。

そのため共有者が多いほど意見の違いによって揉めやすく、不動産の処分や活用がしにくいといえるでしょう。

また、共有持分を所有する親が亡くなったときは配偶者と子供が相続権を持つことになるため、共有者が増えて権利関係が複雑化する恐れもあります。

そのため、親から資金援助を受ける際はなるべく自己資金として計上し、共有者を増やさないようにした方がよいでしょう。

相続時の共有持分の割合の決め方・計算方法

相続が発生した場合は、遺言書の有無によって共有持分割合の決め方が異なります。

- 遺言書がある場合は遺言に従って分ける

- 遺言書がない場合は法定相続分か遺産分割協議で割合を決める

それぞれ詳しくみていきましょう。

遺言書がある場合は遺言に従って分ける

被相続人が遺言書を残している場合、遺産分割は遺言書に従って行います。

たとえば遺言内容が「不動産は配偶者に、預貯金は配偶者と子供で半分ずつ譲る」となっているとします。

この場合、不動産は配偶者の単独名義となるため、共有持分を設定する必要はありません。また、預貯金は配偶者と子供で均等に分け合う形になります。

遺言に従う際の注意点として、兄弟姉妹以外の法定相続人(配偶者、子供、直系尊属)には遺留分が認められているため、遺言が遺留分を侵害していないかの確認が必要です。

遺留分を侵害された法定相続人は、遺産を相続する人に対して遺留分侵害請求を行うことができます。

なお、遺言書が残されていても、相続人全員が合意すれば遺言書とは異なる内容で遺産分割をしても問題はありません。遺留分が侵害されているなど、遺言書の内容に問題がある場合は、以下で紹介する法定相続分か、遺産分割協議で割合を決めましょう。

遺言書がない場合は法定相続分か遺産分割協議で割合を決める

遺言書が残されていない場合、法定相続分で分けるか、遺産分割協議で話し合って共有持分割合を決める形になります。それぞれの決め方について具体的に解説します。

法定相続分による共有持分割合の決め方

相続が発生した場合、遺言がなければ法定相続分に従って遺産分割するのが原則です。

民法では、法定相続人と相続順位を定めています(民法900条)。被相続人の配偶者は常に相続人となります。配偶者と同時に相続人になる人と順位は、以下のとおりです。

| 相続順位 | 相続人となる人 |

|---|---|

| 第1順位 | 子もしくは代襲相続人 |

| 第2順位 | 両親、祖父母(直系尊属) |

| 第3順位 | 兄弟姉妹もしくは代襲相続人 |

第1順位の相続人がいない場合に第2順位が相続人となり、第1順位、第2順位の相続人がいない場合に第3順位が相続人となります。

代襲相続とは、相続人が亡くなっている際に、その子どもが代わりに相続をすることです。たとえば被相続人の子どもが亡くなっている場合は、被相続人の孫、兄弟姉妹が亡くなっている場合は甥・姪が相続人となります。

法定相続分の割合は以下のとおりです。

| 配偶者と子が相続人の場合 | 配偶者:1/2 子:1/2 |

|---|---|

| 配偶者と直系尊属が相続人の場合 | 配偶者:2/3 直系尊属:1/3 |

| 配偶者と兄弟姉妹が相続人の場合 | 配偶者:3/4 兄弟姉妹:1/4 |

子どもや兄弟姉妹が複数いる場合、それぞれの相続分は均等です。たとえば配偶者と子どもが2人(長男と長女)いる場合、法定相続分は以下のようになります。

・長男:1/2×1/2=1/4

・長女:1/2×1/2=¼

法定相続分で遺産を分ける場合は、共有持分割合も法定相続分と同じ割合で決めるとよいでしょう。

共有者を増やしたくない場合は、配偶者が不動産を単独名義で取得し、不動産取得分を加味したうえで残りの遺産を法定相続分に従って分けるという方法でも問題ありません。

遺産分割協議による共有持分割合の決め方

遺産分割協議とは、相続人全員で遺産分割の内容について話し合うことです。遺言がなく法定相続分以外で遺産を分けたい場合には、遺産分割協議を行うことになります。

遺産分割協議の場合、相続人全員の合意があれば自由に遺産分割の内容を決めることが可能です。

たとえば残されている遺産が不動産のみで配偶者が居住しており、子どもがすでに自立して家を出ているとします。この場合、居住している配偶者が共有持分をすべて取得し、子どもは遺産を相続しないという形にしても問題はありません。

遺産分割協議で遺産分割に合意ができれば、遺産分割協議書を作成します。書式が決まっているわけではありませんが、次のような事項を記載します。

- 被相続人の死亡日・住所・氏名

- 各相続人が取得する相続財産の具体的な内容

- 相続人全員が合意していること

- 作成後に新たな相続財産が見つかった場合の取扱い

- 相続人全員の署名・捺印

不動産を複数人で共有する場合は、それぞれの共有持分についても記載しておきましょう。

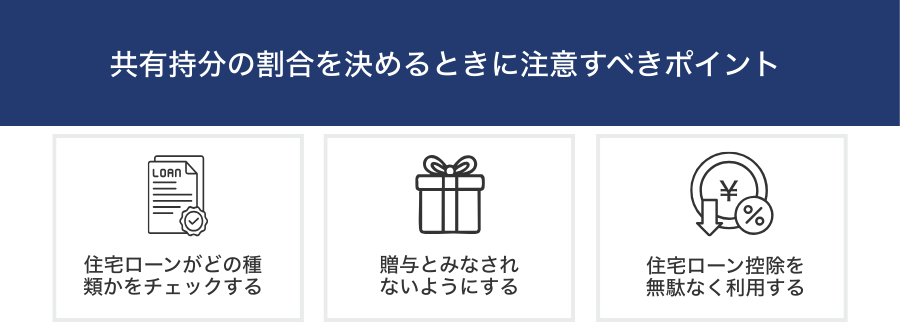

共有持分の割合を決めるときに注意すべきポイント

共有持分を決めるときに注意すべきポイントについて解説します。

- 住宅ローンがどの種類かをチェックする

- 贈与とみなされないようにする

- 住宅ローン控除を無駄なく利用する

住宅ローンがどの種類かをチェックする

住宅ローンの組み方として、収入合算における連帯保証型と連帯債務型、ペアローンについて紹介しました。

組み方によって共有持分は左右されるため、どの方法でどういった割合で住宅ローンを借りるかをしっかり確認しておきましょう。

連帯保証型であれば単独名義にすることが可能である一方、ペアローンで夫婦それぞれの収入にあわせて借入金額を設定すると、共有持分も均等になるケースがあります。

2人の収入で住宅ローンを組む場合、借入金額の設定の仕方で共有持分が変わる可能性がある点を意識しながら検討することが大切です。

贈与とみなされないようにする

夫婦2人の収入で住宅を購入する場合、それぞれの負担割合と共有持分割合が異なると贈与税が生じる場合があります。

基本的に共有持分は出資割合に応じて決めればよいのですが、出資割合通りだと割り切れないケースがあるため注意が必要です。

たとえば6,000万円の家を購入するために、夫4,080万円、妻1,920万円を出資したとします。出資割合に応じて共有持分を設定すると、夫が4080/6000、妻が1920/6000と、わかりにくい数字になってしまいます。

上記のとおりに持分を登記することもできますが、キリの良い数字にしたい場合は、共有持分割合を夫4000/6000(2/3)、妻2000/6000(1/3)にすることが考えられます。

すると、妻の持分が本来の出資額より増える分、夫から妻へ贈与があったものとみなされ贈与税の対象となります。

ただし、贈与税には年間110万円の基礎控除があるため、贈与とみなされる金額を110万円以内に抑える形で共有持分割合を調整すれば、贈与税は発生しません。

住宅ローン控除を無駄なく利用する

住宅ローン控除を有効に活用できるように共有持分に注意することが必要です。

住宅ローン控除とは、13年間あるいは10年間にわたって、住宅ローンの年末残高の0.7%が所得税や住民税から控除される制度です。

控除対象となる金額は購入する住宅によって変わり、最大5,000万円の住宅ローン残高が対象となります。

たとえば4,000万円の住宅ローン残高がある年であれば、28万円(4,000万円×0.7%)の税金の還付を受けられる可能性があります。最大13年間の控除期間があるため、経済的メリットは大きいといえるでしょう。

もしも住宅ローンの金額が5,000万円を超える場合は、夫婦2人でローンを組むことによりさらなる恩恵を得られます。単独名義だと住宅ローン控除は35万円(5,000万円×0.7%)が限度ですが、夫婦でローンを組めば2人分の住宅ローン控除を受けられるためです。

ただし、夫婦2人で住宅ローン控除を適用させる場合、共有持分と借入金額の設定に注意が必要です。

仮に次のような形で夫婦で住宅ローンを組んで、それぞれの持分を登記したとします。

夫婦それぞれの借入残高:夫が3,000万円、妻が1,000万円

共有名義の持分割合:夫:1/2 妻:1/2

この場合、夫の住宅ローン控除の対象は3,000万円のため、一見すると控除額は3,000万円×0.7%=21万円となると考えられます。

しかし、夫の負担分が多いにもかかわらず持分割合を均等に設定しているため、1,000万円分を妻に贈与している形になります。贈与分は住宅ローン控除が適用されないことから、夫の住宅ローン控除の対象額は2,000万円となり、控除額は2,000万円×0.7%=14万円になってしまいます。

一方、妻の住宅ローン控除の対象となる額についても贈与分は考慮されず、借入残高である1,000万円となります。あくまでも住宅ローン控除は「住宅購入資金の借入金」に対して税金が還付される制度だからです。

このように、借入金額と共有持分の設定で住宅ローン控除額に影響が出てしまうため、贈与にならないように持分割合を設定することが大切です。

なお、実際に住宅ローン控除で還付される金額は、支払っている所得税や住民税額、借入金額によって変わります。

共有持分割合によって権利が異なる

共有持分の所有者には、主に「変更行為」「管理行為」「保存行為」「使用行為」が認められているのですが、持分割合によって実行できる権利が異なります。

具体的な事例は以下のとおりです。

| 権利 | 共有持分割合 | 具体例 |

|---|---|---|

| 変更行為 | 全員の合意が必要 | ・売却 ・解体や取り壊し ・リフォーム ・抵当権の設定 ・長期賃貸借契約 ・分筆 |

| 管理行為 | 過半数の合意が必要 | ・短期賃貸借契約 ・賃貸借契約解除 ・使用方法の設定 |

| 保存行為 | 単独で実行可能 | ・補修工事 ・不法占拠者に対する明け渡し請求 ・抹消登記請求 |

| 使用行為 | 単独で実行可能 | ・自分の共有持分の売却 |

住宅を売却したり解体したりするのは管理行為に該当するため、共有者全員の合意が必要です。夫婦の一方が反対すれば、管理行為を実行することはできません。

賃貸借契約などの管理行為であれば共有者持分の過半数の合意で実行できるため、たとえば夫2/3、妻1/3の割合で所有している場合、夫の独断で実行が可能です。

不動産を維持することを目的とした補修工事や、自分の共有持分の売却はほかの共有者の同意を得ずに単独で行えます。

共有名義不動産の持分割合を確認する方法

最後に、共有名義の不動産の持分割合を確認する方法について解説します。

- 登記簿情報を確認する

- 固定資産税通知書を確認する

登記簿情報を確認する

不動産の共有持分を含めた権利関係を知るためには、法務局で登記事項証明書を取得する方法があります。登記制度は、不動産取引の安全のために不動産の情報や権利関係を公示する制度のため、誰でも閲覧可能です。

登記事項証明書を取得あるいは閲覧する方法として、次の4つがあります。

- 法務局の窓口で申請

- インターネットで申請し、窓口あるいは郵送で取得

- 郵送で申請し、窓口や郵送で取得

- オンラインでダウンローンして閲覧

それぞれの方法に応じて手数料が必要です。なお、オンラインでダウンロードして閲覧する場合、登記事項の確認は可能ですが、証明書としての効力はありません。

参照:法務局「登記事項証明書等の請求にはオンラインでの手続が便利です」

固定資産税通知書を確認する

固定資産税納税通知書あるいは固定資産税評価証明書で共有持分を確認できます。

固定資産税納税通知書は、毎年1月1日時点の所有者に対し、4月~6月ごろに送付されます。ただし、共有名義の場合、共有者全員に送られるわけではなく、登記時に申し出た代表者に送付されます。

また、納税通知書がない場合でも、市区町村役場(東京都は都)には、固定資産の評価額を証明する固定資産税評価証明が備えられています。不動産の情報として、所有者と持分も記載されているため、共有持分の確認が可能です。

ただし、固定資産税評価証明を取得できるのは、原則として所有者本人あるいはその関係者(同居人や相続人など)に限られます。

まとめ

不動産の購入で共有持分割合を設定する場合、出資割合に応じて持分割合を決めることが原則です。

出資割合以外で持分割合を決めることも可能ですが、贈与税が発生したり、住宅ローン控除を最大限に活用できなかったりなどのデメリットがあります。

相続の場合は遺言書があれば基本的にその内容に従って遺産分割を行います。一方、遺言書がなければ、法定相続分に従って分けるか、遺産分割協議で話し合って割合を決めることになります。

複数人で不動産を共有する際の注意点として、売却やリフォームの際にほかの共有者の同意が必要になることから、自由に不動産を活用できない可能性があります。

そのため、購入や相続の際には共有者の数は最小限に抑え、不動産を自由に活用できる状態にしておきましょう。

共有不動産を取得する際は、贈与や住宅ローン控除、将来のことも踏まえたうえで持分割合を設定してください。