共有名義の固定資産税は誰が払う?納付方法や税額シミュレーションなど徹底解説

相続などで不動産を共有名義で所有している場合、「共有名義の固定資産税は誰が払うのだろう」と考える人もいることでしょう。

結論として、共有名義の不動産において、固定資産税は原則として持分割合に応じて共有者全員が負担します。

共有名義の固定資産税には、共有者全員が連帯で納税義務があります。これを「連帯納税義務」といい、各共有者の持分割合に関わらず、共有者である以上は原則全員が固定資産税を納付しなければなりません。

共有名義の固定資産税について、主要なポイントをまとめましたので参考にしてみてください。

| ポイント | 概要 |

|---|---|

| 固定資産税の納税義務者 | 法律上は共有者全員が納税者になる |

| 固定資産税の負担額 | 各共有者の持分割合に応じて負担するのが原則 |

| 固定資産税の納付書の送付先 | 共有者のうちの代表者。「不動産がある市町村内に居住している人」「共有持分割合が多い人」「登記順序が早い人」といった基準で自治体が決定するが、共有者間の話し合いで変更することも可能 |

相続の場面や兄弟間で不動産を共有しているケースでは、固定資産税の負担や納付方法をめぐって意見が食い違うことも珍しくありません。特に、代表者のもとにのみ納付書が届く仕組みや、利用状況とは関係なく持分割合で負担するという原則が十分に理解されていないと、後々トラブルに発展しやすくなります。

こうした問題を避けるためには、共有者全員がそれぞれの負担義務を正しく理解したうえで、納付スケジュールの共有や負担方法の取り決めを話し合っておくことが重要です。また、負担が大きい場合や共有状態そのものが負担になっている場合には、共有持分の売却などを通じて共有状態から抜け出す方法を検討することも大切です。

当記事では、共有名義の固定資産税の基本的な仕組みから、具体的な負担方法、よくあるトラブル事例、滞納時のリスク、負担が重いときの対策まで、専門家の視点からわかりやすく解説します。

目次

共有名義不動産の固定資産税は共有者全員が連帯納税義務を負う

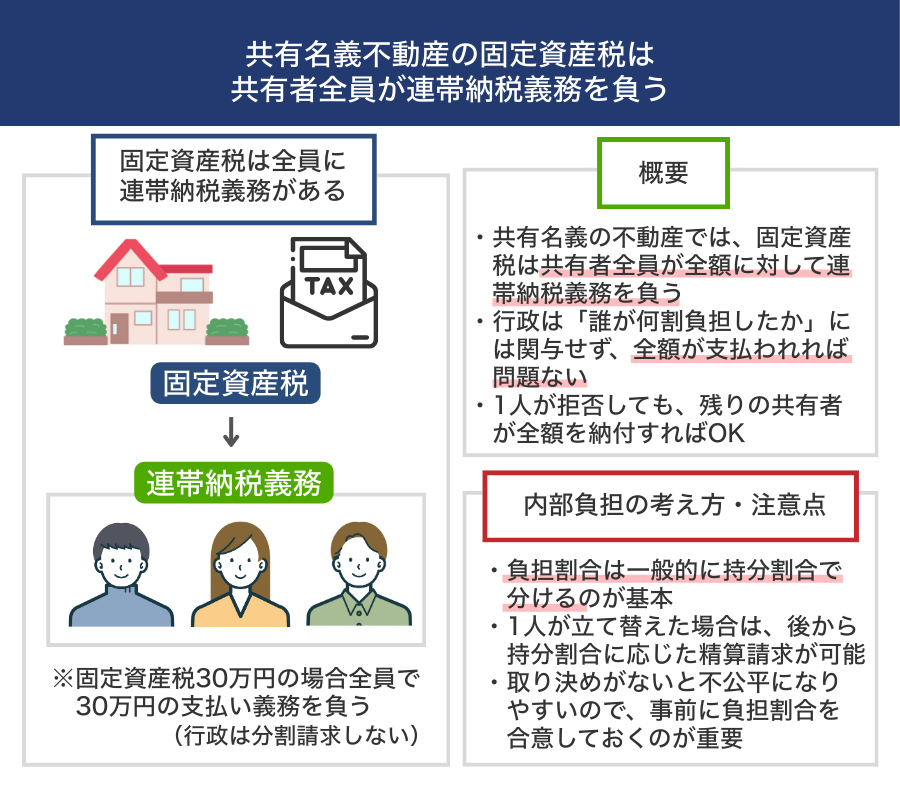

まず結論として、共有名義の不動産にかかる固定資産税では、共有者全員が不動産全体に対して連帯して納税義務を負います。

前提として、固定資産税では、登記簿に所有者として記載されている人が納税義務者になります。共有名義の場合、登記簿に複数の所有者が記載されているため、その全員が不動産全体の納税義務者として扱われるのです。

仮に、共有名義不動産の固定資産税が30万円の場合、その30万円については共有者全員が連帯して納税義務を負います。

ここで重要なのは、行政はそれぞれの共有者に税金を分割して請求するわけではなく、「共有者全員が固定資産税全額について納税義務を負う」という点です。

行政としては、その共有名義不動産の固定資産税が全額納付されればよいため、誰がどの割合で負担するかについては一切関与しません。それぞれの共有者がどのように固定資産税を負担しているのかについては行政には影響しないのです。

たとえば、4人で共有している不動産で1人が支払いを拒んだとしても、残りの共有者3人で全額を負担すれば、固定資産税の納付は完了します。

とはいえ、共有者間で何の取り決めもなければ、固定資産税の負担に不公平が生じるおそれがあります。そのため、実務上は持分割合に応じて負担額を分けるのが一般的で、共有者同士の内部的なルールとして負担割合をあらかじめ決めておくことが多いです。

また、仮に誰か一人が全額を立て替えて納付した場合でも、後から他の共有者に対して持分割合に応じた精算を求めることができます。

共有名義における固定資産税の納付方法

共有名義の不動産であっても、固定資産税の納付方法は基本的に単独名義の場合と大きく変わりません。

ただし、共有名義特有の仕組みもあるため、固定資産税の納付については正しく理解しておくことが重要です。

共有名義の固定資産税の納付書は代表者宛に届く

共有名義の不動産にかかる固定資産税の納税通知書(納付書)は、共有者全員には送付されず、代表者として指定された共有者にまとめて送付されます。これは、複数の共有者に同じ書類を重複して送ると管理が複雑になるため、自治体が最初に送付先を1名に決めているためです。

ただし、行政が決めた代表者は固定されたものではなく、共有者同士で話し合ったうえで誰を代表者にするかを決め、自治体に申し出れば変更できます。あくまで連絡窓口としての代表者に納付書が届くだけで、代表者だけが納税義務を負うわけではありません。

なお、代表者に納付書が届くのは、あくまで行政との連絡・通知をスムーズにするためのものです。そのため、納付書が誰に届いたとしても、固定資産税に対して共有者全員が納付の責任を負う点は変わりません。

共有名義の固定資産税は代表者がまとめて納付する

共有名義の不動産では、納付書が代表者に送られるため、実務上は代表者が固定資産税をまとめて納付するケースが一般的です。

行政としては「納税通知書に記載された税額が全額納付されればよい」という立場であり、誰が支払うかについては一切関与しません。そのため、代表者が一旦全額を支払い、その後に共有者間で持分割合に応じて精算するのが基本です。

なお、代表者が立て替えて支払うことになるため、後から他の共有者に対して負担分を適切に請求できるよう、事前に負担割合や精算方法について取り決めておくことが重要です。この取り決めが曖昧なまま支払いが進むと、後日「支払いに応じてもらえない」「負担割合で揉めた」といったトラブルになるケースも珍しくありません。

共有名義の固定資産税の負担額の決まり方

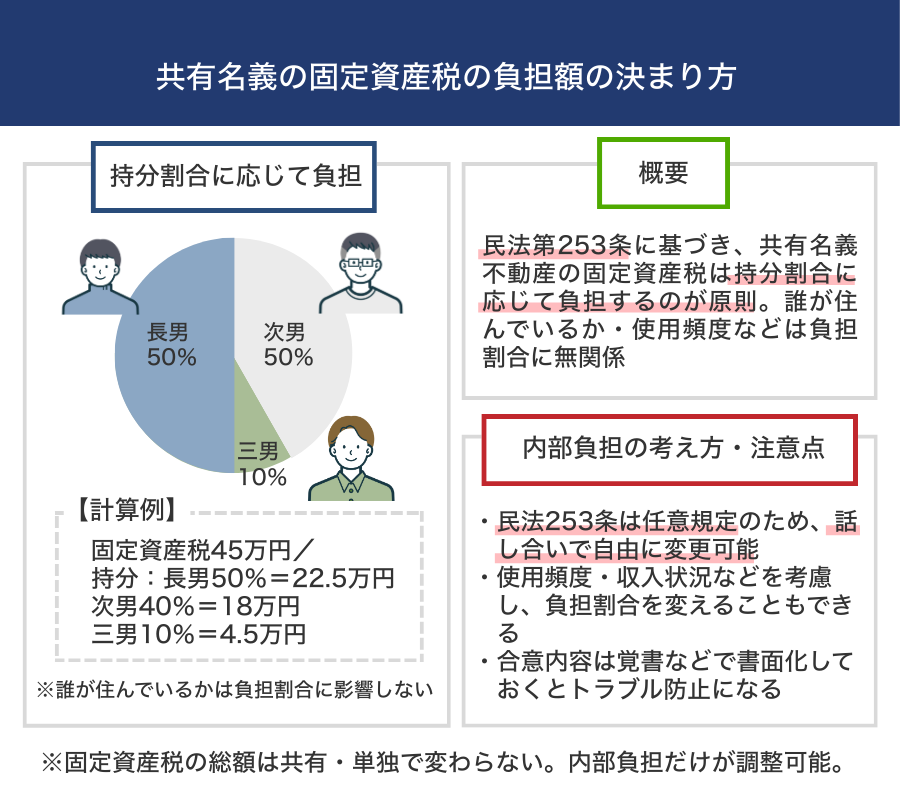

共有名義の不動産では、固定資産税そのものは不動産全体に対して課されるため、単独か共有かどうかで税額そのものが変わることはありません。共有者1人あたりの固定資産税の負担額は、「法律に基づく原則」「共有者同士の合意」の2つの方法で決められます。

まず原則として、共有名義の不動産に関する費用負担は民法第253条に従い、各共有者の持分割合に応じて負担するのが原則とされています。実務上も、固定資産税の負担割合は持分割合を基準に決めるケースが一般的です。

たとえば、固定資産税が45万円で、共有持分が「長男50%、次男40%、三男10%」という場合には、各自が負担すべき固定資産税の金額は次のようになります。

- 長男:45万円 × 50% = 22.5万円

- 次男:45万円 × 40% = 18万円

- 三男:45万円 × 10% = 4.5万円

なお、「共有名義不動産をどれだけ使っているか」「家に誰か住んでいるのか」などは、固定資産税の負担割合を決定するうえで影響しません。たとえ1人の共有者だけが不動産に住んでいたとしても、民法上の原則では共有者全員が持分割合に応じて固定資産税を負担する義務があります。

もっとも、共有者全員が合意すれば、固定資産税の負担割合を自由に調整することができます。民法第253条は任意規定であり、当事者間で別の取り決めがある場合には、その合意内容が優先されます。

たとえば、「利用頻度が高い人の負担を増やす」「収入状況を踏まえて一時的に負担割合を変更する」といった柔軟な決め方も可能です。

実務上は、実態に即した負担ルールを共有者全員で話し合い、事前に整理しておく方がトラブルを避けやすい傾向があります。合意内容については、覚書などの形で書面化しておくと、後々の誤解や争いを防ぐことにつながります。

共有名義の固定資産税の税額シミュレーション

固定資産税は、不動産の評価額をもとに算出される税金です。共有名義の場合でも、不動産全体に対して課税される金額は単独名義のときと変わりません。

ここからは、建物・土地・両方を共有しているケースについて、固定資産税の目安額と、共有者1人あたりの負担額がどれくらいになるのかを具体的にシミュレーションします。

なお、計算に使用する固定資産税率は標準税率である1.4%とし、土地については住宅用地特例(一般住宅用地:1/3、小規模住宅用地:1/6)を考慮したうえで試算しています。

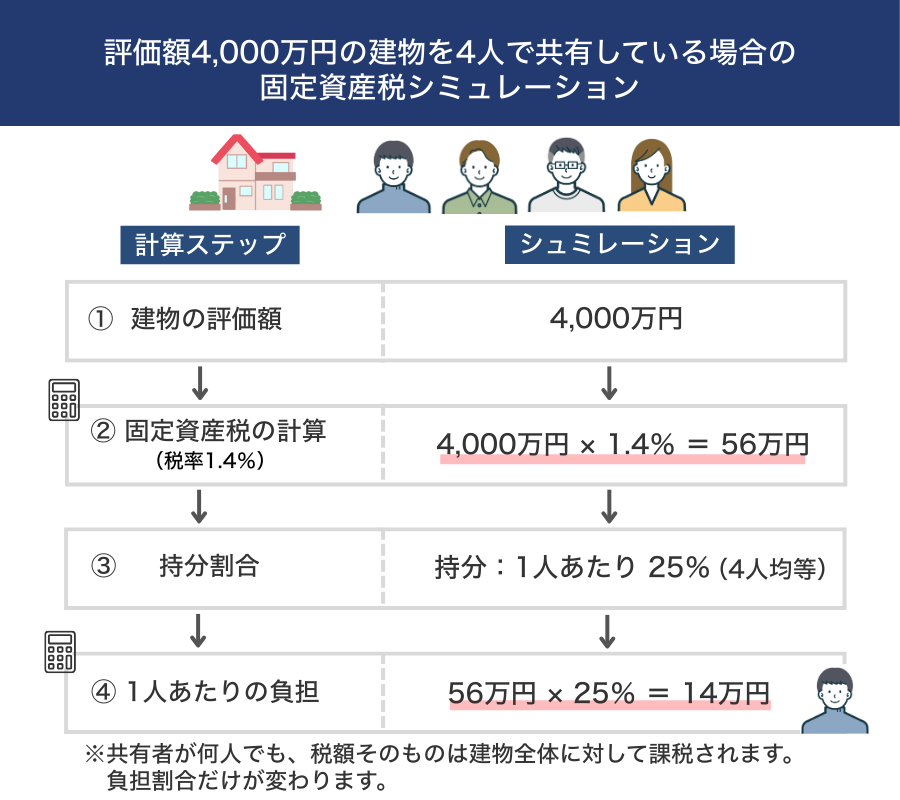

評価額4,000万円の建物を4人で共有している場合の税額シミュレーション

まず、建物の評価額が4,000万円の場合の固定資産税を計算します。

そして、今回のシミュレーションでは、共有名義の建物を4人で均等に共有しており、その場合はそれぞれの共有持分は25%となります。この場合の1人あたりの固定資産税負担額は下記のように計算されます。

建物のみを共有しているケースでは、シンプルに固定資産税率をかけた金額を持分割合で按分する形となります。

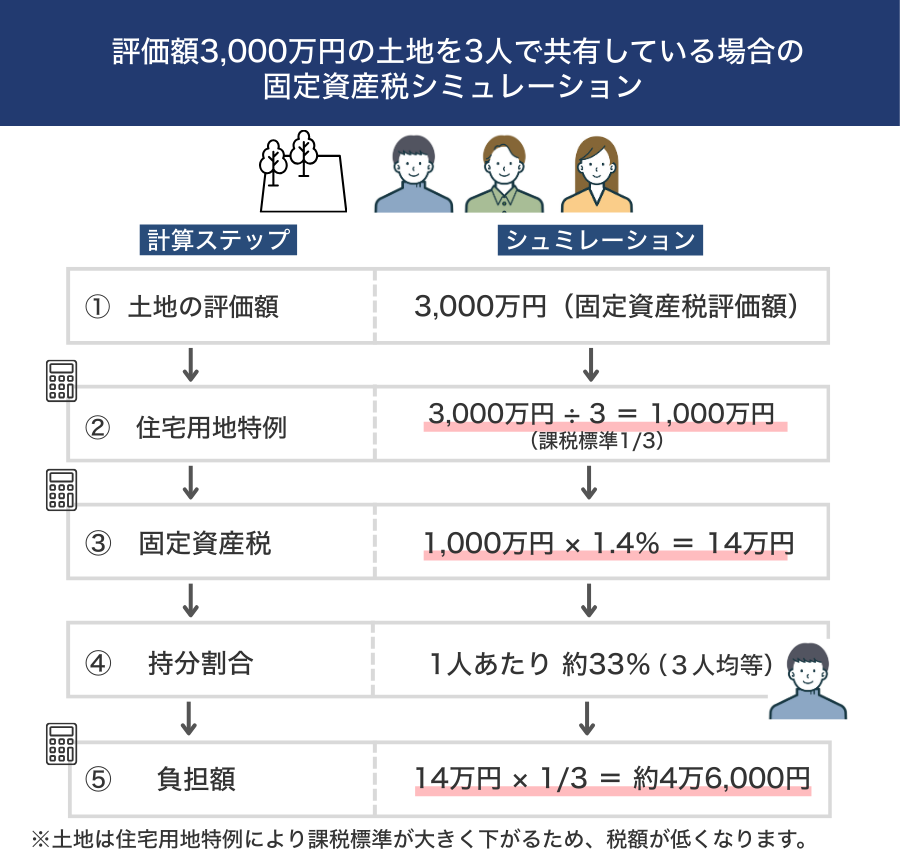

評価額3,000万円の土地を3人で共有している場合の税額シミュレーション

土地の場合は、住宅用地特例によって課税標準が大きく軽減される点が特徴です。ここでは、一般的な住宅用地(課税標準1/3)として試算します。

まず課税標準額を計算します。

固定資産税額:1,000万円 × 1.4% = 14万円

そして、今回のシミュレーションでは、共有名義の土地を3人で均等に共有しており、その場合はそれぞれの共有持分は約33%となります。この場合の1人あたりの固定資産税負担額は下記のように計算されます。

土地の固定資産税は、評価額そのものよりも特例によって課税標準がどれだけ下がるかで税額が大きく変わります。

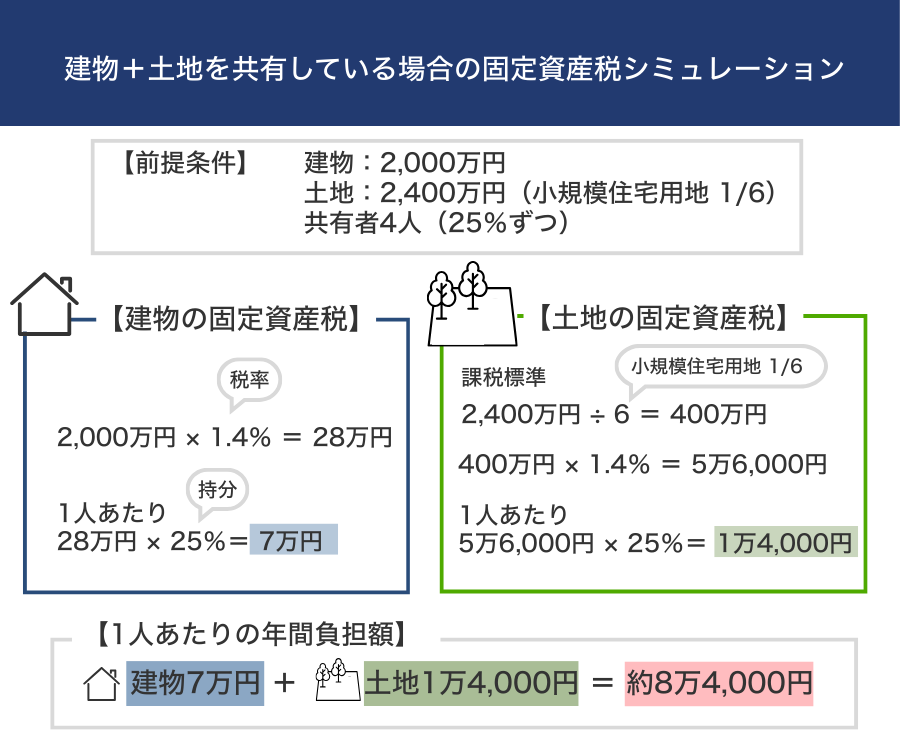

建物と土地を共有している場合の税額シミュレーション

実務上最も多いのが、建物と土地の両方が共有名義になっているケースです。ここでは例として、次の前提条件で試算します。

- 建物の評価額:2,000万円

- 土地の評価額:2,400万円(小規模住宅用地:課税標準1/6)

- 共有者:4人(持分割合は25%ずつ)

2,000万円 × 1.4% = 28万円

1人あたり:28万円 × 25%(1/4)= 7万円

課税標準:2,400万円 ÷ 6 = 400万円

固定資産税額:400万円 × 1.4% = 5万6,000円

1人あたり:5万6,000円 × 25% = 1万4,000円

建物:7万円

土地:1万4,000円

1人あたりの年間負担額:合計 約8万4,000円

建物・土地をセットで所有している場合、建物の評価額と土地の特例の影響が合わさるため、全体の税負担はこうした組み合わせで決まります。

共有名義では固定資産税のトラブルが起こりやすい!実際の相談事例を紹介

共有名義の固定資産税は、共有者全員が連帯納付義務を負います。民法上は持分割合に応じて各共有者が負担するように定められていますが、実務では「実際に利用している人と不公平がある」「固定資産税を払ってくれない」といったトラブルは非常に起こりやすいです。

弊社クランピーリアルエステートは共有持分を専門とする買取業者であり、共有名義における固定資産税のトラブルが起きた方から相談が寄せられることが多々あります。ここからは、その相談事例を3つ紹介していきます。

代表者に納付書が届かず、気づいたときには延滞金が発生していた事例

兄弟3人で共有していた実家の固定資産税について、自治体に登録されていた代表者が長期間の単身赴任中で、納付書が放置されていました。誰も気付かないまま数か月が経過し、延滞金が数千円単位で発生。兄弟間で「どうして連絡しなかったのか」と責任の押し付け合いになり、関係が悪化したという相談です。

このようなケースでは、代表者の住所・生活状況の変化に応じて代表者を変更したり、納付書を受け取った際に必ず共有者全員に共有したりする仕組みを作ることが一般的な対処法となります。

共有者の一部が負担を拒否し、代表者が立て替え続けた事例

4人で相続した土地を共有していたケースで、自治体からの納付書は代表者に指定されていた長男のもとに届いていました。長男は毎年固定資産税をまとめて納付していましたが、次男が「自分は全く土地を使っていないのに負担するのは納得できない」と支払いを拒否。三男も数年前に遠方へ転居してしまい、連絡が取りにくく、長男は「とりあえず自分が払うしかない」と毎年立て替えを続けていました。

しかし、3年分の税金と都市計画税が積み上がった結果、総額は20万円以上に。長男が「そろそろ精算したい」と共有者全員に話を切り出したところ、「そんなに払う約束はしていない」「そもそも負担割合が正しいのか」などと意見が割れ、話し合いがまったく前に進まない状態に。最終的には、「誰がどれだけ使っているか」と「法律でどう負担が決まるのか」が混同されていたため、感情的な対立に発展していました。

共有名義では、誰かが固定資産税を支払わないと代表者の立て替えが積み重なりやすいのが特徴です。

一般的な解決策としては、持分割合に応じて負担する原則を共有者全員で改めて確認し、年1回の精算日を設け、ルールを文書化することが挙げられます。立て替えが長期化すると返済交渉が難航するため、早い段階で負担方法を取り決めておくことが重要です。

利用状況の偏りが原因で負担割合への不満が高まってしまった事例

兄弟3人が共有する実家は、長男が結婚を機にそのまま居住し、次男・三男は独立して他県に住んでいました。数年経ったころ次男と三男が「実家を使っているのは長男だけなのに、どうして同じ持分割合のまま固定資産税を負担する必要があるのか」と不満を募らせるようになり、年1回の精算時に長男へ不満をぶつけるようになりました。

長男は「相続で持分を分けたのだから、税金も持分で負担するのが当然だ」と主張。一方で次男と三男は「利用している人の負担が多くなるべきだ」と譲らず、毎年のように負担割合の話し合いが紛糾。しまいには「住民票を抜いてくれ」「家を売ってほしい」など、固定資産税の負担を超えて問題が広がっていきました。

共有名義の不動産では、利用状況と負担が一致しないケースが多く、典型的な争点となります。

一般的には、持分割合がどうなっているかを全員で確認したうえで、実態に合わせて負担割合を調整する協議を行うことがトラブル防止につながります。合意した内容を覚書として残しておくことも、後の誤解を避けるために有効です。

共有名義の固定資産税の納付方法と納付時期

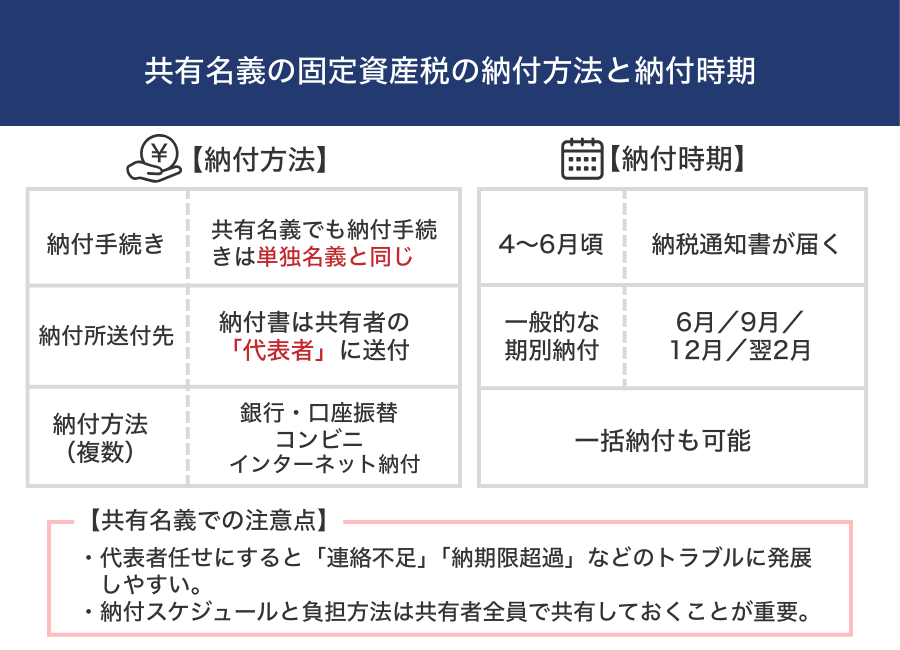

共有名義の不動産であっても、固定資産税の納付手続き自体は単独名義の場合と同様に行われます。前述の通り、納付書は共有者のうち代表者に送付され、代表者が納付書を受け取る仕組みです。

納付方法も一般の固定資産税と同じで、金融機関・コンビニ・口座振替・インターネット納付など、自治体が用意している支払方法を利用できます。

納付時期については、全国的にほぼ共通のスケジュールで運用されています。毎年4月〜6月頃に自治体から納税通知書が送付され、その後は次のいずれかで納付するのが一般的です。

- 年4回の期別納付(第1期〜第4期)

- 全額を一括で納付する方法

期別納付の納期限は自治体により多少異なりますが、多くの自治体では「6月・9月・12月・翌年2月」のように年4回で設定されています。

共有名義の場合は代表者のもとに納付書が届くため、共有者全員で納付スケジュールを共有しておくことが大切です。

代表者任せにすると「いつの間にか納期限が過ぎていた」「連絡がなかった」などのトラブルにつながりやすいため、納付方法や精算方法について事前に話し合っておくことが大切です。

共有名義の固定資産税を滞納した場合はどうなる?

固定資産税を滞納すると、名義が単独か共有かにかかわらず、自治体は法令に基づいて厳格に徴収手続きを進めます。

共有名義の場合でも、行政から見れば共有者全員が納税義務者であるため、誰か一人の事情で滞納が発生すると、共有者全員に影響が及ぶ点に注意が必要です。

ここからは、滞納が発生した際の一般的な流れと、共有名義特有のリスクを解説します。

延滞金が発生する

固定資産税を納期限までに納付しないと、滞納した日数に応じて延滞金が加算されます。延滞金の割合は毎年見直されますが、近年はおおむね年2〜3%台程度で推移しています。

そのため、延滞が長く続くほど、税額に対して数%分の延滞金が追加されることになります。

延滞金は滞納期間が長くなるほど増えていき、滞納が複数年に及ぶと数万円規模になるケースもあります。前述したように、共有名義では共有者全員が納税義務者のため、延滞金を含めた滞納額全体について共有者全員が責任を負うことになります。

納付書が代表者のもとに届く関係で、「代表者が気づかないまま期限を過ぎてしまう」というケースも起こりやすいため、共有者全員で納付スケジュールを共有し、早めの納付を心がけることが重要です。

最終的には財産を差し押さえられる

固定資産税を滞納したまま放置すると、自治体は督促状の送付や催告を経て、最終的に財産の差し押さえを行うことがあります。

差し押さえの対象は預貯金・給与・不動産など多岐にわたりますが、共有名義の場合でも行政は税額を回収することを優先するため、共有不動産そのものが差し押さえの対象になる可能性があります。

差し押さえの流れは次のように進むのが一般的です。

- ① 納期限を過ぎても納付がない

- ② 督促状が発送される(通常は納期限から約1か月以内)

- ③ 納付がなければ、預貯金・給与などの財産を順次調査

- ④ 差し押さえ可能な財産があれば差し押さえ処分を実行

- ⑤ 不足する場合は、不動産の差し押さえへ移行

共有名義の不動産が差し押さえられる場合、「共有者の持分だけが差し押さえられるのか」「不動産全体が差し押さえられるのか」は状況により異なります。税金の滞納が深刻で他の財産で回収できないと判断された場合、共有名義不動産全体の差し押さえに及ぶこともあります。

差し押さえ後も滞納が解消されないまま放置されると、不動産が公売にかけられ、強制的に売却されることがあります。公売によって売却された代金の中から滞納した税金と延滞金が優先的に回収され、残った金額が共有者に分配される仕組みです。

共有者の一部が固定資産税を滞納した場合でも、他の共有者が納付すれば滞納は解消されるため、直ちに不動産全体が差し押さえられるわけではありません。ただし、連帯納税義務があるため、誰か1人の支払いが滞り、他の共有者も負担をしない状態が続くと、共有持分や不動産全体が差し押さえの対象となることがあります。

共有名義の固定資産税の負担が苦しい時の対策

共有名義の不動産では、所有している限り毎年必ず固定資産税が発生します。

「固定資産税を払ってくれない共有者がいて自分が負担している」「利用もしていない不動産に税金を払い続けている」といった場合、負担感は非常に大きくなりがちです。

このような状況が続くようであれば、共有持分を売却することで共有状態から抜け出せるため、固定資産税の支払いも不要になります。ここでは、共有持分を売却する方法として、「第三者に売却する」「共有者に売却する」の2つの方法を解説していきます。

共有持分を第三者に売却する

共有名義不動産の固定資産税の負担が重い場合、現実的な方法としては所有している共有持分そのものを第三者に売却する方法が挙げられます。

共有持分だけの売却は一見難しそうに思えますが、不動産買取業者の中には弊社のような共有持分を専門に買取する業者も存在し、共有者間で合意が得られない場合でも単独で売却できます。

第三者への売却には次のようなメリットがあります。

- 固定資産税・管理費用などの負担からすぐに解放される

- 利用していない不動産に支払い続けるストレスがなくなる

- 他の共有者と揉めている場合でも、自分の意思だけで手放せる

- 現金化により生活費・老後資金・相続対策などに回せる

共有名義の不動産は、共有者同士の関係性が悪化すると固定資産税の負担だけでなく、管理・修繕・将来の売却などあらゆる場面でトラブルの原因になりやすいため、共有状態から抜け出せるこの方法は有効な対策です。

共有持分を共有者に売却する

共有者間の関係が良好であったり、誰か1人が不動産を使い続けたいという意向がある場合には、他の共有者に自分の共有持分を買い取ってもらう方法もあります。

この場合、不動産全体の共有状態が整理されるため、将来の管理や売却がスムーズになり、共有者全員にとってもメリットがある方法です。

共有者に共有持分を売却することには次のような特徴があります。

- 買い手が身近なため、話がまとまりやすい傾向がある

- 共有状態が整理され、不動産の扱いがシンプルになる

- 売却後は完全に関係が切れるため、固定資産税の負担もゼロになる

- 不動産を利用したい共有者がいる場合には双方にメリットがある

ただし、共有者の1人が買い取れる資金力を持っている必要があり、価格交渉が感情的になるケースもあるため、必要に応じて不動産業者や専門家を交えて進めることが望ましい方法です。

まとめ

共有名義の不動産にかかる固定資産税は、共有者全員が連帯して納税義務を負うため、誰か一人の判断や負担状況が他の共有者に直接影響します。納付書は代表者だけに届く仕組みであることや、持分割合が負担額の基本となること、利用状況とは関係なく負担義務が発生することなど、共有名義ならではの特徴があります。

こうした仕組みを正しく理解していないと、負担割合の不満、立て替え精算、滞納による督促状など、トラブルにつながりやすいのが実情です。

固定資産税のトラブルは、共有者間の連絡不足や負担方法の曖昧さが原因となることが多く、納付スケジュールの共有や負担方法の書面化によって未然に防ぐことができます。

しかし、共有者同士の協力が得られず、負担が大きくなり続ける場合には、共有持分を売却して共有状態から抜けるという根本的な対策も有効です。

第三者への売却や、共有者への買い取りなど、状況に応じた選択肢を検討することで、毎年続く税負担やトラブルから抜け出せます。共有名義の固定資産税について悩みを抱えている場合は、状況を整理し、どの方法が最も現実的で負担を軽減できるのかを早めに検討することが大切です。

共有名義の固定資産税に関するよくある質問

共有名義の固定資産税は必ず持分割合で払わないといけませんか?

法律上の原則(民法第253条)は持分割合に応じた負担ですが、任意規定のため、共有者全員の合意があれば別の負担割合に変更することも可能です。利用状況や収入事情に応じて調整するケースも多くあります。

共有者の1人が払ってくれない場合、どうすればいいですか?

行政は共有者全員を連帯納税義務者として扱うため、誰かが立て替えて納付することも可能です。立て替えた分は後から法的に請求できます。長期間の滞納は督促状や差し押さえにつながるため、早めに話し合いを行い、負担方法を文書化することが重要です。

共有者の誰かが滞納すると、他の共有者にも督促状が届きますか?

はい、届く場合があります。固定資産税は共有者全員に対する連帯納税義務のため、自治体は未納があれば共有者全員に対して徴収を進めることができます。納付状況を共有し、滞納が起きた時点で協議することが大切です。

相続したまま放置している共有名義の不動産でも、固定資産税は発生しますか?

はい、利用していなくても所有しているだけで固定資産税は毎年発生します。共有名義の場合、共有者全員が納税義務者になるため、早めに負担方法の取り決めや名義整理を行うことが重要です。