共有持分は同意なしで売却できる?無断で売るリスクとトラブル回避策

共有持分は、他の共有者の同意を得ずに売却できます。事前に通知する法的な義務もなく、他の共有者から反対されている場合でも、その反対だけを理由に売却を止められることはありません。

ただし、法律上は問題がなくても、他の共有者に何も知らせずに第三者へ売却すると、「なぜ事前に相談しなかったのか」「知らない相手と共有したくない」などと苦情を受け、関係が悪化する可能性があります。

また、他の共有者への売却が難しい場合は、共有持分を取り扱う買取業者への売却が現実的です。しかし、買取後に他の共有者へ強引な交渉を行う業者を選ぶと、売却後にトラブルへ発展し、その影響が売主に及ぶこともあります。

そのため、共有持分を同意なしで売却したい時には、可能であれば他の共有者へ事前に伝えることや、買取後の対応方針まで確認して業者を選ぶことが大切です。

なお、弊社クランピーリアルエステートは、共有持分のみの買取に対応しています。ご相談内容や売却についての秘密を厳守することはもちろん、1,600を超える士業ネットワークと連携し、売却後に他の共有者との問題が生じにくいよう配慮しながら対応いたします。

査定のみでも承りますので、共有持分の売却を検討している場合にはお気軽にご相談ください。

本記事では、共有持分を同意なしで売却できる理由や現実的な売却先、売却後に起こり得るリスク、トラブルを避けるための対策について詳しく解説します。

目次

共有持分の売却は他の共有者の同意なしでできる

自分が所有する共有持分だけであれば、他の共有者の同意なしで売却できます。共有者へ事前に通知する法的な義務もなく、他の共有者から反対されている場合でも、その反対だけを理由に持分の売却を止められることはありません。

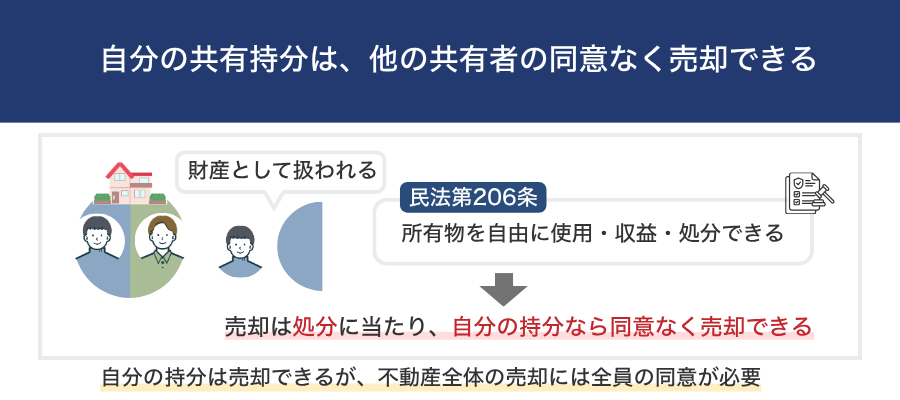

同意なしで売却できるのは、共有持分が各共有者の財産として扱われるためです。

共有持分とは、複数人で所有する不動産について、それぞれの共有者が有する所有権の割合を指します。たとえば、兄弟2人が実家を2分の1ずつ相続した場合、兄弟それぞれが実家に対して2分の1の共有持分を所有します。

これは、建物の右半分と左半分をそれぞれ所有しているという意味ではありません。兄弟のどちらも、不動産全体に対して2分の1の割合で所有権を持っている状態です。

民法第206条では、所有者は法令の制限内において、所有物を自由に使用・収益・処分できると定められています。

所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。 e-Gov法令検索 民法第206条

共有持分の売却も「処分」に当たるため、自分の持分だけであれば、他の共有者の同意を得ずに売却できます。また、自分の共有持分だけを売却する場合、売買契約や所有権移転登記に他の共有者の署名や実印は必要ありません。

ただし、同意なしで売却できるのはあくまで自分の共有持分だけであり、共有名義不動産全体を売却する場合には、原則として共有者全員の同意が必要です。

共有名義不動産全体の売却には共有者の同意が必要になる

共有名義不動産全体を通常の売買で売却するには、原則として共有者全員の同意が必要です。

不動産全体を売却するには、他の共有者が所有する持分もまとめて買主へ移転しなければなりません。そのため、一部の共有者だけで売却を決めることはできず、原則としては共有者全員が売主として手続きに参加するか、売却手続きを委任する必要があります。

民法では、共有不動産に対して行う行為の内容によって、必要な共有者の同意が次のように異なります。

| 変更行為(民法第251条) | 管理行為 | 保存行為 | |

|---|---|---|---|

| 具体例 |

・不動産全体の売却 ・建物部分の取り壊し ・不動産に抵当権を設定する |

・建物の改装や宅地の整地 ・短期の賃貸契約 |

・建物の修繕 ・不法占拠者への明け渡し請求 ・不動産の状態維持のための行為 |

| 共有者からの同意 | 共有者全員からの同意が必要 | 共有持分の過半数からの同意 | 各共有者が単独で可能 |

| 定められている民法の条文 | 民法第251条 | 民法第252条 | 民法第252条5項 |

共有名義不動産の売却は民法の「変更行為」に該当します。そのため、誰か1人でも売却に反対する共有者がいる場合、共有名義不動産全体を売却することはできません。

なお、共有不動産を第三者に賃貸するなどの「管理行為」は、共有持分の過半数の同意でできます。また、共有不動産を修繕したり、相続登記したりする「保存行為」であれば、各共有者が単独で行えます。

共有持分を同意なしで売却する場合の売却先は?

共有持分の売却自体は他の共有者の同意なしで可能ですが、実務的には「誰に売却するか」が問題になりやすいです。

共有持分だけを購入しても、買主が不動産全体を自由に使用したり売却したりできるわけではありません。購入後は他の共有者と不動産の使用方法や管理、共有状態の解消について話し合う必要があるため、一般的な不動産と比べて買主が限られます。

このような背景から、共有持分の現実的な売却先は主に次の2つです。

- 他の共有者

- 共有持分を取り扱う買取業者

共有持分の主な売却先は「他の共有者」または「共有持分を取り扱う買取業者」となります。まずは他の共有者への売却を検討し、買取の合意が得られない場合や、関係性が悪く話し合いが難しい場合には、専門の買取業者へ売却するのが実務的には基本の考えになります。

ここからは、それぞれの売却先の特徴や、どのような場合に適しているのかを解説します。

なお、共有持分の売却方法に関する情報をまとめて確認したい場合は、下記の記事もあわせてご覧ください。

買取を打診できる共有者がいれば優先的に検討する

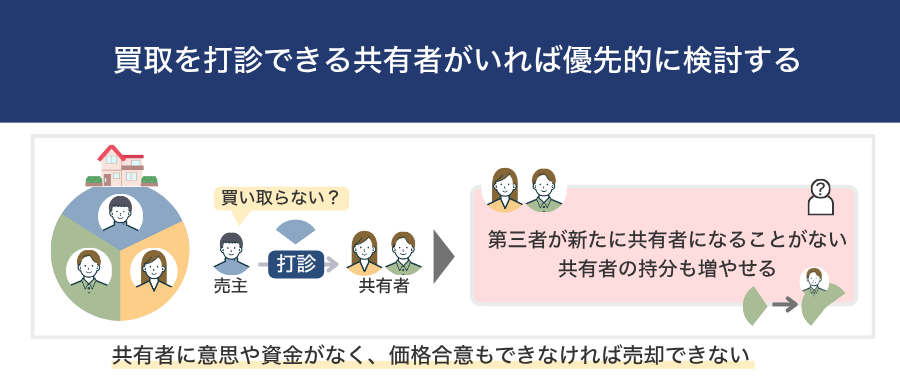

「3人で共有していて、1人は同意が得られる状況ではないが、1人とは話し合いができる」のような状況であれば、まずその共有者に共有持分を買い取ってもらえないか打診してみるとよいでしょう。

共有者へ売却すれば、見知らぬ第三者が新たに共有関係へ加わることがありません。

そして持分を買い取った共有者は自身の所有割合を増やせるため、将来的に不動産を利用・管理・売却しやすくなります。複数の共有者から持分を集めて単独所有にできれば、共有状態そのものを解消することも可能です。

たとえば、不動産を3人で共有しており、それぞれの持分割合は1/3のケースを想定します。このケースで共有者に1/3の持分を買い取ってもらうことで、その共有者の持分割合は2/3になります。

持分割合が2分の1を超えれば、短期の賃貸借など、共有物の管理に関する事項を決めやすくなるメリットがあります。

また、共有持分を専門業者へ売却する場合は、買取後の交渉や共有物分割にかかる費用・リスクなどが査定額から差し引かれます。一方、すでに不動産を利用している共有者であれば、持分を取得するメリットがあるため、買取業者よりも高い価格で売却できるのが一般的です。

なお、特定の共有者へ自分の持分を売却する場合も、買主となる共有者以外から同意を得る必要はありません。売主と買主の間で価格などの条件に合意できれば、売買を進められます。

ただし、共有者に購入する意思や資金がない場合や、売却価格について合意できない場合には、売買は成立しません。関係が悪化していて話し合いが難しい場合も、無理に交渉を続けず、共有持分を取り扱う買取業者への売却を検討するのが現実的です。

共有者への売却が難しい場合は買取業者が現実的

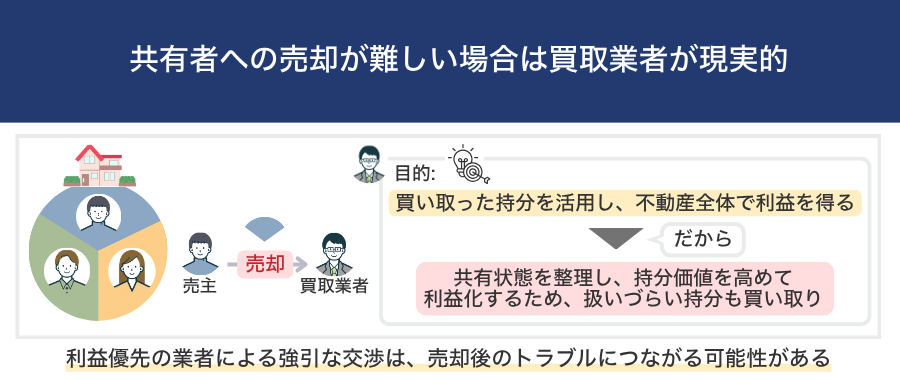

他の共有者への売却が難しい場合には、共有持分を取り扱う買取業者への売却が現実的です。

共有持分の買取業者は、買い取った持分を足がかりに、その共有不動産全体で利益を生み出すことを目的にしています。

たとえば、他の共有者の持分を買い取って不動産を単独所有にし、不動産全体として売却する方法があります。そのほかにも、買い取った持分を他の共有者へ売却したり、共有者全員に不動産全体の共同売却を提案したりする方法があります。

つまり、共有状態を整理して、買い取った持分をより高く売却できる状態にすることで収益を得る仕組みが買取業者では取られています。このような体制があるからこそ、一般の買主には扱いづらい共有持分でも、権利関係や不動産の状況を踏まえて買い取っています。

また、買取業者自身が買主になるため、仲介のように購入希望者が見つかるまで待つ必要がありません。売買と所有権移転登記が完了すれば、売主は共有関係から抜けられるため、他の共有者から売却に反対されている場合でも、自分の持分を売却した後の交渉を買取業者に任せられます。

ただし、買取後に他の共有者へどのような交渉を行うかは、業者によって異なります。なかには利益を優先し、他の共有者へ強引な交渉を行う業者もあり、売却後に他の共有者から売主へ苦情が入るなどのトラブルにつながる可能性があります。

具体的なリスクは後述しますが、共有持分を売却する際は査定額だけで判断せず、買取後の対応方針まで確認して業者を選ぶことが重要です。

一般個人への仲介売却は買主が見つかりにくい

共有持分は買取だけでなく、仲介で売却することも可能です。実際、弊社も共有持分の買取を主としつつも、共有持分の仲介を承るケースもあります。

ただし、通常物件のように、一般個人から購入希望者を見つけるのは難しいのが実情です。

一般の個人が不動産を購入する主な目的は、自ら居住したり土地や建物を利用したりすることです。しかし、共有持分だけを購入しても、特定の部屋や土地の一部を自分だけで使用できるわけではないため、一般的なマイホーム購入者の需要には合いません。

また、共有持分は不動産全体と比べて担保として評価されにくく、購入資金の融資を受けにくい傾向があります。現金で購入でき、なおかつ他の共有者との交渉や権利関係の整理まで引き受けられる買主に限られるため、仲介で買主を募っても成約は難しいです。

なお、投資家が購入するケースもありますが、収益化の見込みが高いなど条件のよい持分に限られます。そのため、一般個人への仲介売却は選択肢の一つではあるものの、確実性の高い売却方法とはいえないのが実情です。

共有持分を第三者に同意なしで売却するリスク

共有持分を第三者に売却すると、売主は共有関係から抜けられる一方で、他の共有者は新しい買主との共有関係を続けることになります。

買主も共有者として、不動産を使用する権利や共有状態の解消を求める権利を持つため、売却後は他の共有者に対して、使用料の請求や持分売買の交渉などを行う可能性があります。その結果、他の共有者から売主に苦情が入ったり、親族関係が悪化したりするケースもあります。

ただし、第三者へ売却したからといって、必ずトラブルになるわけではありません。トラブルの起こりやすさは、売却前に他の共有者へ説明していたか、買主が買取後にどのような対応をするかによって大きく変わります。

ここでは、共有持分を第三者へ同意なしで売却した場合に起こり得る主なリスクを解説します。

他の共有者から売主に苦情が入り、関係性が悪化する可能性がある

他の共有者に何も伝えずに持分を売却すると、売却後に「なぜ事前に相談しなかったのか」「知らない業者と共有したくない」と苦情を受けてしまう可能性があります。

共有持分の売却について、他の共有者へ事前に知らせる法的な義務はありません。しかし、残された共有者からすると、これまで親族や元配偶者などと共有していた不動産に、突然見知らぬ第三者が加わることになります。

とくに、買主からの電話や書面によって初めて売却を知った場合には、共有者が「黙って業者に売られた」と感じやすく、売主に対する不信感につながりやすいです。売主はすでに共有関係から抜けていても、共有者から売買の取り消しを求められたり、買主との交渉について対応を求められたりすることがあります。

他の共有者が同意していないという理由だけで売買が無効になるわけではありませんが、相続した実家など親族間で共有している不動産では、その後の人間関係に影響が残る可能性があります。

弊社が共有持分を買い取った案件で、売買成立後、他の共有者から売主様に執拗な連絡が届くというご相談がありました。売主様はもともと共有者と疎遠な関係にありましたが、売却をきっかけに関係性が悪化し、「売却されたことが気に入らない」といった感情的な理由で頻繁に連絡を受ける事態に陥りました。

このケースでは、「連絡があっても対応は不要です」とお伝えしたうえで、以後のやり取りはすべて弊社が代行しました。売主様に直接の負担が及ばないよう、速やかに対応しました。

共有名義不動産を単独で使用する共有者が使用料を請求される可能性がある

共有名義不動産に一部の共有者だけが住んでいたり、土地全体を単独で使用していたりする場合、持分を取得した買主から使用料を請求される可能性があります。

民法第249条第2項では、別段の合意がある場合を除き、共有物を使用する共有者は、自己の持分を超えて使用している部分について、他の共有者に対価を支払う義務を負うと定められています。

たとえば、兄弟が実家を2分の1ずつ共有し、兄だけが実家全体に住んでいる状態で、弟が自分の持分を買取業者へ売却したとします。買取業者も実家を使用できる権利を取得しますが、実際には兄が建物全体を使用しているため、兄に対して持分に応じた使用料を求めることがあるのです。

使用料は、一般的に不動産の賃料相当額や持分割合、実際の利用状況などを踏まえて話し合われます。話し合いで金額が決まらなければ、買主から支払いを求める訴訟を起こされる可能性もあります。

他の共有者が買主から共有状態の解消を求められることがある

共有持分を取得した買主は、他の共有者に対して共有状態の解消を求めることがあります。

具体的には、次のような提案が考えられます。

- 買主が取得した持分を買い取ってほしいと提案する

- 他の共有者の持分を買い取りたいと提案する

- 共有者全員で不動産全体を売却するよう提案する

これらの提案に他の共有者が応じなければ、買主が共有物分割請求を行う可能性もあります。民法第256条では、共有者は原則としていつでも共有物の分割を請求できると定められており、話し合いがまとまらない場合には、裁判所へ共有物分割訴訟を提起できます。

裁判では、不動産を物理的に分ける「現物分割」や、一部の共有者が他の共有者の持分を取得して金銭を支払う「価格賠償」が検討されます。これらの方法で分割できない場合や、不動産の価値が大きく下がる場合には、競売によって不動産全体を売却し、売却代金を持分割合に応じて分けるよう命じられることもあります。

買主が持分を取得しただけで、他の共有者を直ちに退去させたり、持分の売却を一方的に強制したりできるわけではありません。しかし、買主には共有状態の解消を求める法的な権利があるため、交渉がまとまらなければ裁判に発展し、最終的に不動産全体の競売につながる可能性があります。

共有持分売却を同意なしで進める際にトラブルを避けるためのポイント

共有持分の売却後にトラブルが起こる主な原因は、他の共有者へ事前に知らせないまま売却ことと、売却先の買取業者が他の共有者に強引な交渉を行うことです。

そのため、共有持分売却を同意なしで進める際にトラブルを避けるには、可能であれば売却前に共有者へ事情を伝えるとともに、買取後の対応方針まで確認して売却先を選ぶのが大切です。具体的には、次の3点を意識しましょう。

- 可能であれば共有者に売却予定を伝えておく

- 直接の話し合いが難しい場合は専門家を介する

- 買取後の対応方針を確認して業者を選ぶ

ここからは、それぞれのポイントを詳しく解説します。

同意は得られなくても、共有者とは事前の話し合い・通知をしておく

他の共有者と話し合える状況であれば、持分を売却する前に、その予定を伝えておきましょう。

共有者の同意を得る必要はありませんが、何も知らせずに第三者へ売却すると、買主からの連絡によって初めて売却を知ることになり、反発を受けやすくなります。

また、売却予定を伝えたことで、他の共有者から「自分が買い取りたい」と申し出があるかもしれません。価格などの条件で合意できれば、第三者を共有関係に加えることなく持分を売却できます。

ただし、共有者が反対している場合に、売却の承諾を得るまで話し合いを続ける必要はありません。売却予定を伝えても反発される場合には、買取業者への売却を検討しましょう。

共有者と直接話せない場合は無理に連絡せず専門家や買取業者を介する

共有者との関係が悪化している場合や、連絡によって口論や嫌がらせが起こるおそれがある場合は、無理に直接話し合う必要はありません。

売却そのものについては共有持分を扱う買取業者へ相談し、共有者との法的な交渉や紛争への対応が必要な場合は弁護士へ相談しましょう。

なお、買取業者は売主の代理人として共有者と法的な交渉を行う立場ではありません。査定や売買手続きは買取業者、すでに発生している紛争への対応は弁護士というように、相談内容に応じて使い分けることが大切です。

買取後に他の共有者へどのように対応する業者なのか確認する

買取業者へ売却する場合は、買取後に他の共有者へどのように対応するのかも確認しましょう。事前に確認をしておくことで、共有者への強引な交渉をするような買取業者かどうかを見極める材料になります。

契約前には、主に次の点を質問しておくのが良いでしょう。

- 他の共有者へどのような方法で連絡するのか

- 持分の売買や不動産全体の売却について、どのように提案するのか

- 提案を断られた場合にどのような対応を取るのか

- 使用料請求や共有物分割請求を行う可能性があるのか

- 売却後に共有者から苦情が入った場合も相談できるのか

買取後の方針を具体的に説明せず、契約を急かす業者には注意が必要です。他の共有者の事情も確認しながら段階的に話し合う業者を選ぶことで、売却後のトラブルを抑えやすくなります。

共有持分の買取業者とのトラブルや業者選びの基準については、下記の記事で詳しく解説しています。

共有持分売却を同意なしで進める場合に必要な書類

自分の共有持分だけを売却する場合、原則として必要なのは売主本人に関する書類です。他の共有者の実印や印鑑登録証明書、委任状などを用意してもらう必要はありません。

共有持分の売却で必要となる書類や持ち物は、次のとおりです。

| 必要書類・持ち物 | 概要 |

|---|---|

| 本人確認書類 | 運転免許証やマイナンバーカードなど、売主本人であることを確認できる書類 |

| 実印・印鑑登録証明書 | 売買契約や所有権移転登記に使用するもの。印鑑登録証明書は原則として発行から3か月以内のものを用意する |

| 登記識別情報通知・登記済権利証 | 一般に「権利証」と呼ばれ、売主が登記名義人本人であることを確認するために使用する |

| 固定資産税納税通知書・課税明細書など | 固定資産税の精算や登録免許税の計算などに使用する |

| 住民票・戸籍の附票など | 登記簿上の住所と現在の住所が異なる場合に、住所のつながりを証明するために使用する |

必要書類は物件や登記の状況によって異なります。相続登記が済んでいない場合や、登記簿上の住所・氏名が現在と異なる場合は、売却前に登記手続きが必要です。

また、権利証を他の共有者が保管していて手元にない場合でも、司法書士による本人確認情報や法務局の事前通知制度を利用して、売却を進められることがあります。

確定測量図や境界確認書も、共有持分の売却に必ず必要な書類ではありません。書類が不足している場合は、他の共有者へ連絡する前に、売却先や司法書士へ代替手続きで対応できるか確認しましょう。

共有持分を同意なしで売却する場合の流れ

共有持分を同意なしで売却する場合も、基本的な流れは通常の不動産売却と大きく変わりません。自分の持分だけを売却するのであれば、他の共有者に契約へ同席してもらったり、書類へ署名・押印してもらったりする必要もありません。

共有持分の売却は一般的に次のような流れで進めます。

| 手順 | 概要 |

|---|---|

| 1.売却先へ査定を依頼する | 他の共有者や共有持分を取り扱う買取業者へ査定を依頼します。買取業者へ売却する場合は、査定額だけでなく買取後の対応方針も比較しましょう。 |

| 2.売却条件を確認する | 売却価格、決済日、必要書類、測量や残置物撤去の負担などを確認します。 |

| 3.売買契約を締結する | 契約内容に問題がなければ、売主と買主の間で売買契約を締結します。 |

| 4.代金受領と所有権移転登記を行う | 売買代金を受け取るのと同時に、売却した共有持分を買主名義へ変更します。登記は司法書士へ依頼するのが一般的です。 |

| 5.必要に応じて確定申告を行う | 共有持分の売却によって利益が出た場合は、売却した翌年に譲渡所得の確定申告を行います。 |

なお、共有持分の売却の詳しい流れや売却後のトラブル対策まで含めた全体の進め方については、共有持分の売却方法をまとめた記事で詳しく解説しています。

売却以外に他の共有者の同意なく共有状態を解消する方法

共有持分の売却以外にも、他の共有者の同意を得ずに共有状態の解消を目指す方法として、「共有持分の放棄」と「共有物分割請求」があります。

| 方法 | 概要 | 注意点 |

|---|---|---|

| 共有持分を放棄する | 自分の持分を放棄し、他の共有者へ帰属させる方法です。放棄の意思表示自体に、他の共有者の同意は必要ありません。 | 持分を売却した代金は得られません。また、所有権移転登記は他の共有者との共同申請になるため、協力を拒まれた場合は登記引取請求訴訟が必要になることがあります。 |

| 共有物分割請求を行う | 他の共有者に対して、共有状態の解消を求める方法です。話し合いで解決できなければ、共有物分割請求訴訟を起こせます。 | 裁判では、持分の買取りや不動産全体の売却などによる解決が検討されます。共有者全員を巻き込むことになり、費用や時間もかかるため、一般的には話し合いや売却が難しい場合の手段です。 |

どちらも手続きを始めるために他の共有者の同意は必要ありませんが、自分だけで簡単に完結できる方法とは限りません。

とくに共有持分の放棄は、対価を得られないうえ、登記手続きで他の共有者の協力が必要になる場合があります。共有物分割請求も、裁判に発展すれば費用や時間がかかります。そのため、まずは売却した場合の価格や条件を確認し、放棄・共有物分割請求と比較したうえで判断するとよいでしょう。

共有持分売却の同意に関するよくある質問

共有持分を売却する前に他の共有者へ知らせる義務はありますか?

共有持分の売却予定を通知せずに契約を進めても、そのことだけを理由に売買が無効になることはありません。

ただし、他の共有者が買主からの連絡で初めて売却を知ると、売主への苦情や関係悪化につながる可能性があります。話し合える関係であれば、トラブルを避けるために売却予定を伝えておくとよいでしょう。

他の共有者に共有持分を優先的に買い取る権利はありますか?

他の共有者に、自分の持分を第三者よりも優先して買い取れる法的な権利は原則としてありません。先に他の共有者へ買取を打診しなければならないという決まりもなく、売主は自分の判断で売却先を選べます。

ただし、共有者間で「持分を売却するときは、先に他の共有者へ提示する」などの取り決めをしている場合は、その内容を確認する必要があります。

離婚した元配偶者の同意なしでも共有持分を売却できますか?

離婚した元配偶者と不動産を共有している場合でも、登記上自分が所有する共有持分だけであれば、元配偶者の同意なしで売却できます。元配偶者から売却に反対されていても、その反対だけで売却を止められるわけではありません。

ただし、財産分与について争っている場合や、裁判所による処分禁止の仮処分などが行われている場合は、自由に売却できない可能性があります。また、住宅ローンが残っている場合は、金融機関との調整も必要になるため、売却前に登記や契約の状況を確認しましょう。

他の共有者が行方不明でも自分の共有持分は売却できますか?

他の共有者が行方不明でも、自分の共有持分だけであれば、その共有者の同意を得ずに売却できます。行方不明者を探し出したり、不在者財産管理人を選任したりする必要も原則としてありません。

一方、行方不明者の持分を含めて不動産全体を売却する場合は、自分の持分だけを売る場合とは異なります。行方不明の共有者がいる場合の売却方法については下記記事で詳しく解説していますので参考にしてみてください。

住宅ローンや抵当権が残っていても同意なしで売却できますか?

住宅ローンや抵当権が残っているからといって、共有持分を売却できないわけではありません。ただし、抵当権が付いたままでは、返済が滞った際に買主の持分が競売の対象となるため、買主は見つかりにくくなります。

そのため、通常は売却前に金融機関へ相談し、ローン返済と抵当権抹消の可否を確認します。

売却後に他の共有者から契約の取り消しを求められることはありますか?

他の共有者から「売却を取り消してほしい」と求められることはあるかもしれませんが、同意を得なかったという理由だけで、売買契約を取り消したり無効にしたりすることは原則としてできません。

自分の持分だけを正当な所有者が売却したのであれば、売買契約の当事者ではない他の共有者が、一方的に契約を解除することもできません。最高裁判所も、各共有者の持分は所有権の一種であり、第三者への移転に共有者全員の同意は不要と示しています。

ただし、他の共有者の署名を偽造した場合や、自分の持分を超えて不動産全体を無断で売却した場合などは別です。また、売主と買主の契約に詐欺や意思能力の欠如などの問題があれば、契約の有効性が争われる可能性があります。

まとめ

自分の共有持分だけであれば、他の共有者の同意なしで売却できます。売却前に通知する法的義務もなく、反対されている場合でも、その反対だけを理由に売却を止められることはありません。

ただし、何も知らせずに第三者へ売却すると、他の共有者から苦情を受けたり、売却先との交渉をめぐって関係が悪化したりする可能性があります。そのため、話し合える状況であれば、同意までは得られなくても、事前に売却予定を伝えておくとよいでしょう。連絡したことで、他の共有者が持分の買取を希望するケースもあります。

なお、買取業者に共有持分を売却する場合は、買取後に他の共有者へどのように対応するのかも確認することが大切です。同意なしで売却できることと、トラブルなく売却できることは別であるため、共有者との関係や売却後の影響まで踏まえて売却方法を選びましょう。