兄弟間の土地の名義変更をするには?必要書類・申請手続き・かかる税金など徹底解説

兄弟間で土地の名義変更をしようと考えているものの、方法や必要書類などが複雑であることから、悩んでいる方も多いでしょう。兄弟間の土地の名義変更をする方法は、主に以下の3つがあります。

| 方法 | 概要 | 手続きの流れ |

|---|---|---|

| 相続 | 親の土地などを兄弟で相続する | 1.遺産分割協議で土地の分け方を話し合う 2.遺産分割協議書を作成する 3.法務局で名義変更を申請する 4.相続税を支払う |

| 贈与 | 兄弟が所有する土地を無償で他の兄弟に譲渡する | 1.兄弟間で贈与の条件を話し合う 2.贈与契約書を作成する 3.法務局で名義変更を申請する 4.贈与税などを支払う |

| 売買 | 兄弟が所有する土地を他の兄弟に売却する | 1.売買価格や決済日などの条件を決める 2.売買契約書を作成する 3.法務局で名義変更を申請する 4.譲渡所得税などを支払う |

どの方法で土地を譲渡するのかにより、名義変更の手順や税金などが異なります。共通しているのは、兄弟間の土地の名義変更をするためには法務局で登記の申請が必要であるという点です。

法務局への登記申請は自分でもできますが、手続きが複雑であるため、兄弟間の土地の名義変更を効率的に進めたい場合は、司法書士への依頼を検討してみてください。

当記事では、兄弟間の土地の名義変更をする方法をテーマに、必要書類や申請手続き、税金などを解説していきます。

目次

兄弟間の土地の名義変更をする方法は「相続」「贈与」「売買」の3つ

兄弟間の土地の名義変更をする方法は、主に以下の3つに分けられます。

- 相続によって兄弟間の土地の名義変更をする方法

- 贈与によって兄弟間の土地の名義変更をする方法

- 売買によって兄弟間の土地の名義変更をする方法

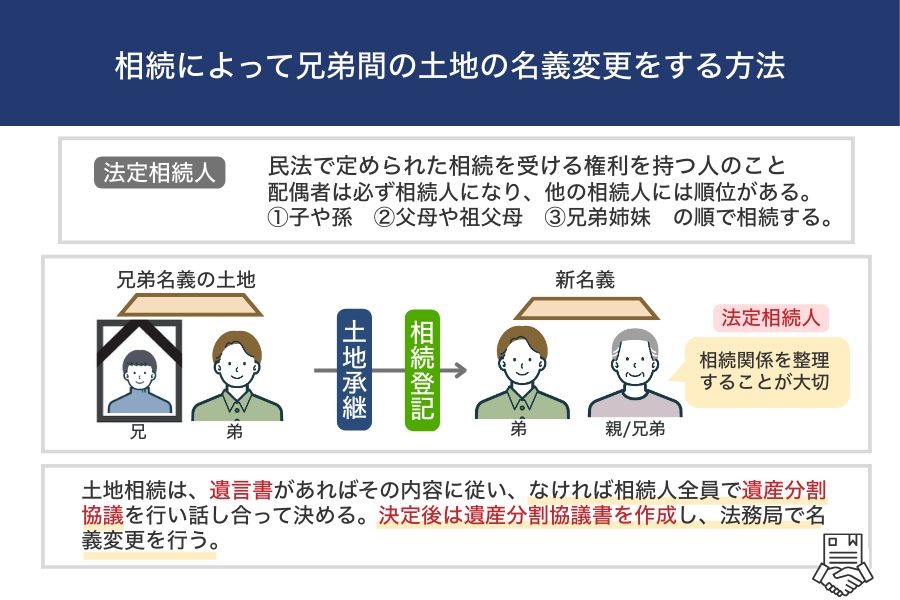

相続によって兄弟間の土地の名義変更をする方法

相続によって兄弟間で土地の名義を変更する場合、被相続人が亡くなった時点で相続人が土地を承継し、その後に相続登記を行うことで正式な名義変更となります。

相続によって兄弟間の土地の名義変更をするケースは、「親が被相続人になるケース」と「兄弟が被相続人になるケース」のいずれかが多いものです。どちらの場合でも、誰が法定相続人に該当するかによって土地の承継者が異なるため、まずは相続関係を整理することが大切です。

配偶者は常に相続人となりますが、同時に相続する人には優先順位があり、第一順位は直系卑属(子どもや孫)、第二順位は直系尊属(父母や祖父母)、第三順位が兄弟姉妹となります。

被相続人が親の場合、子どもである兄弟全員が法定相続人となります。一方、被相続人が兄弟の場合は第一順位・第二順位の人が1人もいない場合に、兄弟姉妹が法定相続人に繰り上がります。

相続による兄弟間の土地の名義変更で、具体的なケースの例は以下のとおりです。

- 被相続人である親の相続で、法定相続分どおりに兄弟の共有名義にしたケース

- 被相続人である親が遺言を残しておらず、遺産分割協議の結果として兄弟の共有名義になったケース

- 被相続人である兄弟に子どもや親がおらず、法定相続人が兄弟になるケース

- 被相続人である兄弟の遺言書に「土地は兄弟に相続させる」と記載されたいたケース

- 被相続人である兄弟の相続人全員が相続放棄をし、兄弟が法定代理人に繰り上がったケース

土地を相続する際、遺言書があれば原則としてその内容に従いますが、なければ相続人全員で遺産分割協議を行い、誰が土地を相続するのかを話し合います。

話し合いがまとまったら遺産分割協議書を作成し、その後に法務局で名義変更の申請を行うことで、相続した土地が正式に兄弟の名義となります。

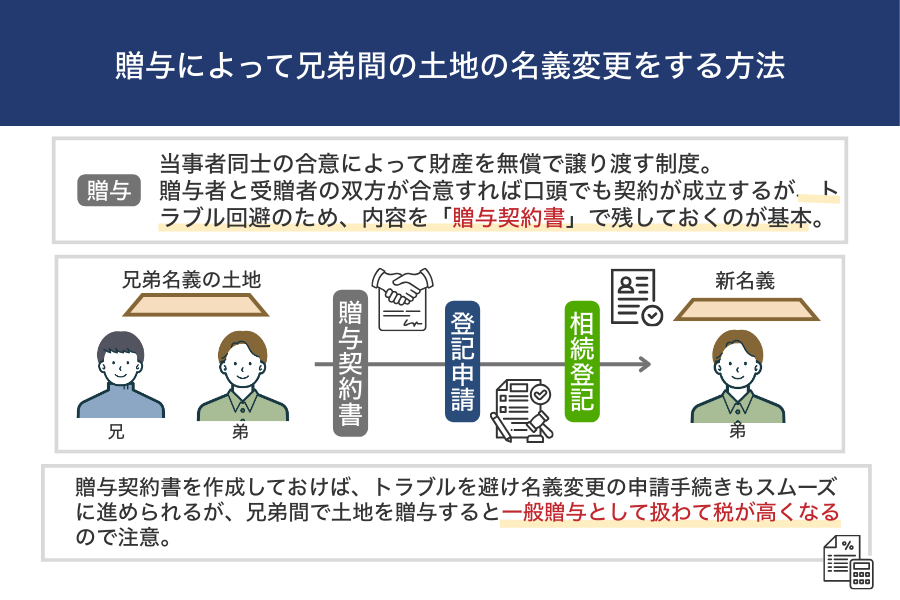

贈与によって兄弟間の土地の名義変更をする方法

贈与とは、当事者同士の合意によって財産を無償で譲り渡す制度であり、贈与者と受贈者の双方が合意すれば口頭でも契約が成立します。

ただし、後々の誤解やトラブルを避けるため、兄弟間であっても契約内容を「贈与契約書」として残しておくのが基本です。贈与契約書を作成しておけば、贈与の条件が明確になり、名義変更の申請手続きもスムーズに進められます。

兄弟間で贈与が選ばれる場面には、主に以下のようなケースがあります。

- 兄弟の共有名義になっている土地をどちらか一方の単独名義にしたいケース

- 土地を利用している兄弟に名義を集約して管理を簡潔にしたいケース

- 遺産分割協議後に親から相続した土地を兄弟間で調整したいケース

- 無償で土地を兄弟に譲りたい事情があり、贈与を選択するケース

土地を贈与する際は、まず贈与契約書を作成し、その内容に沿って名義変更の登記申請を進めます。法務局での登記が完了すれば、土地の名義が正式に変更され、受贈者である兄弟の名義となります。

なお、兄弟間で土地を贈与すると、受け取った側に贈与税が課されます。兄弟間の贈与には親子間のように税負担を軽減できる「相続時精算課税制度」が適用されず、一般贈与として扱われるため、税率が高くなる点に注意が必要です。

土地の評価額が高いほど税負担も増えるため、贈与を選ぶ場合は事前に税務面の確認をしておきましょう。

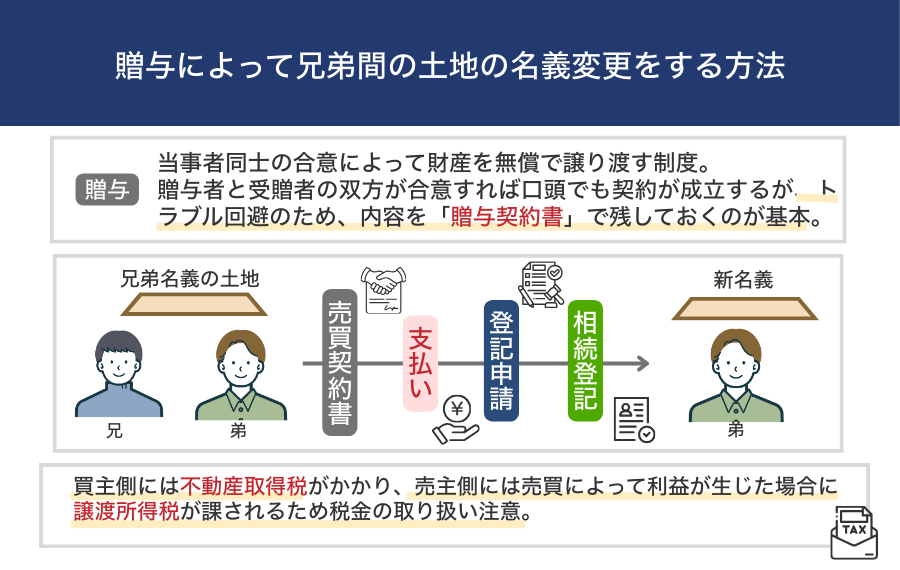

売買によって兄弟間の土地の名義変更をする方法

兄弟間で土地の名義を変更する方法として、当事者同士の合意による売買を選択するケースがあります。

売買契約は兄弟間であっても一般の不動産取引と同じ扱いになるため、双方が合意すれば成立します。口頭でも契約としては有効ですが、代金の支払い方法や引き渡しの条件を明確にするため、土地の売買では必ず売買契約書を作成します。

兄弟間で売買を選ぶ場面には、主に以下のようなケースがあります。

- 兄弟の共有名義になっている土地をどちらか一方が買い取り単独名義にしたいケース

- 土地を利用する予定がある兄弟が他の兄弟に代金を支払い、自分の土地にしたいケース

- 贈与ではなく売買にすることで、税負担を調整したいケース

- 売却後のトラブル防止のため、無償譲渡ではなく明確な契約関係にしたいケース

売買で名義を変更する際は、まず兄弟間で契約内容を確認したうえで売買契約書を作成し、代金の支払いと同時に登記申請を進めます。登記手続きは兄弟間でも通常の不動産売買と変わらず、売主と買主がそれぞれが必要書類をそろえて法務局に申請する流れとなります。

なお、土地を売買でやり取りする際には、税金の取り扱いに注意が必要です。買主側には不動産取得税がかかり、売主側には売買によって利益が生じた場合に譲渡所得税が課されます。

一方、相場より大幅に低い価格で売買すると、税務上「みなし贈与」と判断される可能性があります。この場合は売買ではなく贈与とみなされ、買主側に贈与税が課されることになるため、適正な価格で取引することが大切です。

必要に応じて不動産会社や税理士などの専門家にも相談しつつ、節税対策を取りながら売買を進めましょう。

兄弟間の土地の名義変更をする具体的なケース例と対処法

兄弟間の土地の名義変更をする具体的なケースの例は以下のとおりです。

- 兄弟の共有名義にしたが管理や税負担が偏ったため単独名義にしたいケース

- 兄弟のどちらかが土地を利用したいために単独名義に変更したいケース

- 親名義のまま相続登記をしていなかった土地の名義を整理したいケース

- 兄弟の共有名義で相続した土地を売却するために単独名義に変更したいケース

- 兄弟との関係悪化や連絡困難によって名義変更をしたいケース

兄弟の共有名義にしたが管理や税負担が偏ったため単独名義にしたいケース

兄弟で共有名義にしていた土地でも、実際にはどちらか一方が管理業務を担っていたり、固定資産税を継続的に支払っていたりするケースは少なくありません。このように特定の兄弟に負担が偏ると、「管理している側に名義をまとめたい」という希望が生じやすくなり、名義変更を検討する場面が多くみられます。

このケースでは、贈与または売買によって単独名義に変更する方法を選ぶことになります。

兄弟間で無償で名義を移す場合は贈与、有償で名義を取得する場合は売買となります。どちらの方法を選ぶかは「兄弟間で金銭の授受を行うかどうか」「税負担を考えるとどちらがお得なのか」によって判断するのが妥当です。

贈与は手続きが比較的シンプルですが、受け取る側に贈与税が発生します。また、土地を共有する兄弟が無償での譲渡を拒否した場合、贈与は成立しません。

一方で売買の場合、購入する側には不動産取得税が必ず発生し、売却する側には譲渡所得税が発生する可能性があります。また、売買金額をどのように決めるのかで兄弟と意見が分かれると、関係性が悪化するおそれがあります。

共有名義の土地を特定の兄弟の単独名義に変更する場合は、まず兄弟間で同意を得ることが前提となります。税負担のことも含めて兄弟と話し合い、贈与と売買のどちらにするのかを決めましょう。

兄弟のどちらかが土地を利用したいために単独名義に変更したいケース

親から相続した土地について、兄弟のどちらかが「土地を利用したい」と希望するケースも多くみられます。たとえば「自宅を建てたい」「賃貸として収益化したい」「将来的な活用計画がある」などの理由から、土地の利用を希望する人に名義を一本化することがあります。

このようなケースでは、「相続前」か「相続後」かによって取るべき名義変更の方法が異なります。

相続前の段階であれば、遺産分割協議で土地を誰が取得するかを話し合い、単独名義にするのが基本です。土地を利用する予定の兄弟が単独で相続するのを相続人全員が合意すれば、後から贈与や売買を行う必要がなく、手続きや税負担も最小限に抑えられます。

一方で、すでに相続が完了し、兄弟の共有名義になっている場合は、売買または贈与によって単独名義に変更する方法を選ぶことになります。

無償で土地を譲り受けるのであれば贈与、金銭の支払いをするのであれば売買となり、どちらを選ぶかは兄弟間の合意内容や税務面の扱いによって判断します。

土地を利用したいという明確な目的がある場合でも、相続のタイミングや税負担によって適切な方法が異なるため、現状に合った名義変更の方法を選ぶようにしましょう。

親名義のまま相続登記をしていなかった土地の名義を整理したいケース

親が亡くなった後、そのまま相続登記をせずに親名義の状態が続いている土地は珍しくありません。2024年4月から相続登記が法律で義務化されたこともあり、放置していた土地の名義変更の手続きを進めている人も多くみられます。

このような場合、まずは相続人全員で遺産分割協議を行い、土地を誰が取得するのかを話し合うのが基本です。親名義のままでは法的な所有者が確定していないため、相続人全員で合意形成をし、その内容を遺産分割協議書にまとめたうえで相続登記を行う流れになります。

なお、親が亡くなってから年数が経過している場合は、代襲相続が発生している可能性がある点に注意が必要です。

たとえば、本来の相続人である兄弟がすでに亡くなっている場合、その子ども(被相続人の孫)が相続人として繰り上がるため、当初想定していたよりも相続人が多くなる可能性があります。

遺産分割協議は相続人全員で行わなければ無効になるため、被相続人の出生から死亡までの戸籍を取得し、誰が相続人なのかを正確に把握することが大切です。

兄弟の共有名義で相続した土地を売却するために単独名義に変更したいケース

相続によって兄弟の共有名義になった土地を売却したい場合、「共有のままでは売却手続きが進めづらい」という理由から、まず単独名義に変更したいというケースがあります。

共有名義の不動産は、売買契約や価格交渉などの手続きの際に共有者全員の同意が必要となり、売却を進めるうえでの負担が大きくなるためです。また、土地を担保に融資を受ける場合にも、共有者全員の同意が必要となります。

このようなケースでは、兄弟のどちらか一方が相手の持分を買い取り、売買によって単独名義に変更する方法が基本となります。売買で持分を取得して名義を単独にすることで、贈与税の負担を避けつつ、売却に関する権限を1人にまとめることができます。

たとえば、兄弟で2分の1ずつの割合で不動産を取得している場合、不動産評価額の半分に相当する金額を相手に支払うことで持分の買取を行います。その後、土地を単独名義で取得した兄弟が第三者に土地全体を売却する流れとなります。

単独名義になっていれば売却手続きの判断を1人で行えるため、契約から引き渡しまでスムーズに進められる点が大きなメリットです。

兄弟との関係悪化や連絡困難によって名義変更をしたいケース

相続した土地について、兄弟との関係が悪化していたり連絡が取れない状態になっていたりすると、土地の活用や管理方針について同意が得られず、名義変更をしたいと考えるケースがあります。

共有名義のままでは、売却や増改築、賃貸などの活用をする際に共有者の同意が必要となるため、関係性が悪いほど手続きが進まず、管理負担だけが増える状況になりやすいです。

このような状況で名義変更を検討する場合、「遺産分割協議を済ませているかどうか」によって取るべき対応が大きく異なります。

親の死亡後、まだ遺産分割協議をしていない場合は、土地の取得者を決めるために相続人全員で遺産分割協議を行う必要があります。しかし、兄弟との関係悪化で話し合いができない場合や、連絡が完全に取れないケースでは協議が成立しません。

このような場合は、家庭裁判所に遺産分割調停を申し立てることで、調停委員を交えて話し合いを進めることができます。連絡が取れない兄弟がいる場合には、不在者財産管理人の選任を申し立て、管理人が協議に参加する形で手続きを進めることが可能です。

一方、すでに遺産分割協議を終えており、兄弟の共有名義で相続している場合、名義変更をするためには売買または贈与の手続きが必要になります。

しかし、関係性が悪い状況では贈与が難しいことが多く、実際には対価を支払って持分を取得する売買が選ばれやすいです。連絡が取れない共有者がいる場合、不在者財産管理人を選任し、家庭裁判所の許可を得たうえで持分の取得手続きを進めることになります。

兄弟との関係が悪化していたり、連絡困難になっていたりする場合は手続きが複雑化しやすいため、司法書士や弁護士などへの依頼がおすすめです。

兄弟間の土地の名義変更をする手順

兄弟間の土地の名義変更をする手順について、以下3つの方法に分けて解説します。

- 相続で兄弟間の土地の名義変更をする手順

- 贈与で兄弟間の土地の名義変更をする手順

- 売買で兄弟間の土地の名義変更をする手順

相続で兄弟間の土地の名義変更をする手順

相続で兄弟間の土地の名義変更をする手順は以下のとおりです。

- 遺言書の有無を確認する

- 相続財産と相続人の調査を行う

- 遺産分割協議で土地の取得者を決める

- 法務局で相続登記の申請をする

1.遺言書の有無を確認する

相続で兄弟間の土地の名義変更をする際には、まず被相続人が遺言書を残していないかを確認しましょう。遺言書が遺されている場合、原則としてその記載内容に従って相続手続きを進めることになります。

なお、遺言書には以下3つの種類があります。

| 遺言書の種類 | 概要 |

|---|---|

| 自筆証書遺言 | 被相続人が自分で作成し、自宅などに保管しておく方法 |

| 秘密証書遺言 | 被相続人が自分で作成し、内容を秘密にしたまま公証役場で遺言書の存在だけを証明してもらう方法 |

| 公正証書遺言 | 公証役場で公証人が作成し、公証役場と自宅のそれぞれで保管する方法 |

自筆証書遺言と秘密証書遺言は、勝手に開封すると違法行為となってしまうため、家庭裁判所で検認を受けて開封する必要があります。一方、公正証書遺言は家庭裁判所での検認を受けずに開封できるため、発見した時点でそのまま開封しても問題ありません。

遺言書は自宅の金庫や机の引き出しなどに、貴重品と一緒に保管されているケースが多いです。

あとから遺言書が見つかった場合には遺産分割協議がやり直しになるため、土地の名義変更を進める前に、心当たりのある場所を丁寧に探しましょう。また、念のため公証役場に遺言書の有無を問い合わせてみてください。

2.相続財産と相続人の調査を行う

次に、相続財産と相続人を正確に把握する必要があります。

相続の対象となる財産は、土地や預貯金などのプラスの財産だけではなく、借金や未払いの税金といったマイナスの財産もすべて含まれます。

土地だけに着目して手続きを進めてしまうと、後になって想定していなかった負債が判明することもあるため、財産全体の調査が欠かせません。

相続人調査では、被相続人の出生から死亡までの戸籍謄本を取得して、法定相続人に漏れがないかを確認します。

たとえば、被相続人が親の場合、婚外の子どもが存在するというケースがまれにみられます。被相続人が兄弟の場合には、代襲相続などが発生していないかを確認し、自分が法定相続人に該当するかどうかを丁寧に確認しましょう。

もしも後から相続財産や相続人の漏れが判明すると、後から相続手続きをやり直さなければならず、土地の名義変更もスムーズに進みません。トラブルを防ぐためにも、遺産分割協議前の段階で相続関係を正確に整理しておくことが大切です。

3.遺産分割協議で土地の取得者を決める

相続人が確定したら、兄弟を含む相続人全員で遺産分割協議を行い、どの相続人が土地を取得するのかを話し合います。

土地は分割が難しい財産であるため、遺産分割協議でも揉めやすいポイントのひとつです。特定の兄弟が単独で土地を取得する場合は、以下のいずれかの方法が選ばれることが多いです。

- 特定の相続人が土地を取得し、他の相続人は現預金などを多めに取得する

- 特定の相続人が土地を取得し、他の相続人に代償金を支払う

土地以外の財産が多めに遺されている場合は、特定の相続人が土地を取得し、他の相続人は現預金などを多めに取得するといった形で調整できます。たとえば、兄弟2人で親の遺産を相続する場合、兄が評価額1,000万円相当の土地を取得するなら、弟は1,000万円分の現預金を取得するといった形です。

一方、土地以外の財産が少ない場合は、土地の取得者が他の相続人に代償金を支払う「代償分割」という方法が考えられます。上記のケースでいうと、兄が評価額1,000万円の土地を取得した場合、弟に1,000万円の現金などを渡すことで公平な分配となります。

兄弟の共有名義で土地を相続する方法もありますが、売却など重要な決定をする際に共有者の同意が必要となり、管理方針が定まらないケースも多いため、基本的には相続の段階で単独名義にするのがおすすめです。

遺産分割協議がまとまり全員の意見が一致したら、遺産分割協議書を作成します。遺産分割協議書には「土地を誰が取得し、そのほかの財産をどのように分けるのか」を明確に記載し、相続人全員が署名・捺印します。

遺産分割協議書は土地の名義変更の手続きを進める際に必要となるため、作成後は大切に保管しておきましょう。

4.法務局で相続登記の申請をする

遺産分割協議書が完了したら、合意した内容に基づいて法務局へ相続登記の申請を行います。相続登記は、兄弟の誰が土地を取得するのかを正式に登記簿へ反映するための手続きであり、名義変更を完了させるためには欠かせません。

相続登記の申請では、遺産分割協議書のほか、被相続人の戸籍謄本や相続人の戸籍・住民票、固定資産評価証明書など、必要書類を揃えて法務局に提出します。提出書類に不備がなければ、通常は1〜2週間ほどで登記が完了し、土地の名義が正式に変更されます。

なお、相続登記は2024年4月1日から不動産登記法で義務化されています。相続によって土地を取得した相続人は所有権を取得したことを知った日から3年以内、または遺産分割が成立した日から3年以内に相続登記を申請しなければなりません。

正当な理由なく期限に遅れた場合、10万円以下の過料の対象となるため、兄弟間での土地の名義変更を検討している場合は早めに手続きを進めましょう。

参照:相続登記が義務化されました(令和6年4月1日制度開始)|法務局

贈与で兄弟間の土地の名義変更をする手順

贈与で兄弟間の土地の名義変更をする手順は以下のとおりです。

- 兄弟間で土地の贈与に関する合意形成をする

- 贈与契約書を作成する

- 法務局で所有権移転登記の申請をする

1.兄弟間で土地の贈与に関する合意形成をする

贈与によって兄弟間で土地の名義変更を行う場合、まずは当事者同士で贈与の条件について合意することが前提となります。

贈与は、贈与者が土地を無償で渡す意思を持ち、受贈者がそれを受け取る意思を示すことで成立するため、どちらか一方の意思だけでは成立しません。

たとえば「兄が弟に土地を譲りたい」という気持ちがあっても、弟がそれを受け取る意思を示さなければ贈与契約にはなりません。反対に、弟が土地を取得したいと思っていても、兄が応じなければ手続きは進められないため、兄弟双方が土地の贈与について納得する必要があります。

なお、土地の贈与について兄弟で話し合う際には、贈与のタイミングや贈与税の負担についても認識をすり合わせておくと、後の手続きがスムーズに進みます。

2.贈与契約書を作成する

兄弟間で土地の贈与について合意ができたら、その内容を証明するために贈与契約書を作成します。

贈与は口頭でも成立しますが、後々の誤解やトラブルを防ぐため、書面に残しておくことが非常に重要です。また、土地の名義変更をする際には法務局へ贈与契約書を提出する必要があるため、合意が取れた時点で作成しておきましょう。

贈与契約書には、贈与する土地の所在地や、贈与者と受贈者の氏名、贈与の時期など、基本的な事項を記載します。

自筆での署名や捺印は義務ではありませんが、客観的に贈与の事実を証明するためにも、署名・捺印をしておくのが望ましいでしょう。

3.法務局で所有権移転登記の申請をする

次に法務局で所有権移転登記の申請を行い、兄弟間での土地の名義変更を進めます。

贈与による名義変更では、贈与契約書のほか、登記識別情報通知や印鑑証明書、固定資産評価証明書などの書類が必要になります。

所有権移転登記の流れそのものは相続登記と大きく変わらず、書類に不備がなければ通常1〜2週間ほどで名義変更が完了します。登記簿の所有者欄が受贈者に書き換わることで、正式に兄弟間の土地の名義変更が完了します。

贈与による名義変更は、相続のように遺産分割協議が不要な分、手続き自体はシンプルです。ただし、贈与税の発生がネックとなるケースが多いため、実際に贈与を行う際には、税理士などの専門家に相談することをおすすめします。

売買で兄弟間の土地の名義変更をする手順

売買で兄弟間の土地の名義変更をする手順は以下のとおりです。

- 兄弟間で売買価格や条件についての合意形成をする

- 売買契約書を作成する

- 決済と所有権移転登記を同時に行う

1.兄弟間で売買価格や条件についての合意形成をする

売買によって兄弟間で土地の名義変更を進める場合、まずは売買条件についての合意形成を進めましょう。兄弟間であっても、売買は通常の不動産取引となるため、売却価格や引き渡し日、決済方法などについて細かく決める必要があります。

まず売却価格について、共有名義の土地の持分を買い取る形で名義変更をする場合、「不動産の評価額×持分割合」で計算します。

不動産の評価額は、路線価や固定資産税評価額、公示価格、実勢価格(時価)などで算出する方法があり、どの方法を採用するのかによって価格が異なります。

売買契約を結ぶ兄弟の双方が合意すればどの方法を採用しても問題ありませんが、「安く買いたい」「高く売りたい」という思惑が交差することが多く、揉めやすい部分でもあります。なお、実際の不動産取引では国土交通省の「不動産情報ライブラリ」で公開されている公示価格が参考にされることが多いです。

必要に応じて不動産会社などにも相談しながら、兄弟の双方が納得できる価格を決めましょう。

2.売買契約書を作成する

兄弟間で土地の売買条件について合意ができたら、その内容を明確にするために売買契約書を作成します。売買契約は口頭でも成立しますが、土地の名義変更では法務局へ提出する必要があるため、契約書の作成は必須と考えておきましょう。

売買契約書には、土地の所在地や面積、売買価格、引き渡し日、固定資産税の負担区分など、兄弟間で合意した内容を具体的に記載します。

売買契約書を作成しておくことで、後になって合意内容を覆されるトラブルを防げるうえ、税務署や法務局でも取引の正当性を確認しやすくなります。

なお、売買契約書は自分で作成しても問題ありませんが、不動産会社に仲介を依頼することで作成を代行してもらえます。手続きを効率的に進めたい場合は、不動産会社への依頼も検討しましょう。

3.決済と所有権移転登記を同時に行う

兄弟間で売買契約を締結したら、決済と所有権移転登記の申請を同時に進めます。兄弟間の売買でも、一般的な不動産取引と同じように、売買代金の支払いと名義変更を同時履行するのが原則です。

具体的には、買主である兄弟が売買代金を支払い、それと同時に法務局での登記手続きを申請します。所有権移転登記が受理されれば、法務局から登記済権利証が交付されるため、買主の兄弟が受け取って名義変更は完了です。

なお、売買による名義変更では税金の取り扱いにも注意が必要です。不動産を取得した側には不動産取得税が課され、売却した兄弟には利益が発生した場合に譲渡所得税がかかることがあります。

兄弟間での売買だからといって税金が免除されるわけではないため、あらかじめ税負担も踏まえて売買条件を決めておきましょう。

兄弟間の土地の名義変更で必要な書類一覧

兄弟間の土地の名義変更を法務局に申請する際には、主に以下の書類が必要となります。

| 書類 | 必要な場面 | 取得方法 |

|---|---|---|

| 登記申請書 | 相続・贈与・売買 | 法務局の窓口 または公式サイト |

| 被相続人の戸籍謄本 | 相続 | 本籍地の市区町村 |

| 相続人全員の戸籍謄本 | 相続 | 本籍地の市区町村 |

| 被相続人の除籍謄本 | 相続 | 本籍地の市区町村 |

| 遺産分割協議書 | 相続 | 相続人が作成 |

| 相続人全員の印鑑登録証明書 | 相続 | 住所地の市区町村 |

| 固定資産評価証明書 | 相続・贈与・売買 | 土地が所在する市区町村 |

| 贈与契約書 | 贈与 | 受贈者と贈与者が作成 |

| 登記識別情報通知 | 相続・贈与・売買 | 法務局の窓口または公式サイト |

| 印鑑登録証明書 | 贈与・売買 | 住所地の市区町村 |

| 売買契約書 | 売買 | 買主と売主が作成 |

なお、以下で紹介する雛形はあくまでもサンプルであるため、実際に書類作成をする際には司法書士に相談してください。

登記申請書

登記申請書は、法務局で名義変更(所有権移転登記)を行う際に必ず提出する書類です。

兄弟間で土地の名義変更を進める場合、相続・贈与・売買のいずれの方法であっても、登記申請書を作成して提出する必要があります。

登記申請書には、名義変更の理由(相続・贈与・売買など)、登記を行う土地の所在や地番、面積、新しく所有者となる兄弟の氏名・住所といった基本情報を記載します。

一例として、相続によって兄弟間で名義変更をする場合の登記申請書の書き方は以下のとおりです。

登記の目的 所有権移転

原因 令和○年○月○日 相続

相続人 住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 次郎

被相続人 住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 太郎

令和○年○月○日死亡

不動産の表示 (例:土地の場合)

所 在 〇〇県〇〇市〇〇町

地 番 〇番〇

地 目 宅地

地 積 〇〇平方メートル

添付情報 ・登記原因証明情報(被相続人の戸籍一式、相続人の戸籍、遺産分割協議書 等)

・被相続人の住民票の除票または戸籍の附票

・相続関係説明図(任意)

・固定資産税評価証明書

・代理人による申請の場合は委任状

課税価格 金〇〇円

登録免許税 金〇〇円

(※課税価格 × 0.004(相続登記の税率0.4%)で計算)

申請日 令和○年○月○日

申請人(相続人)

住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 次郎 ㊞

電話番号 〇〇〇-〇〇〇-〇〇〇〇

〇〇法務局 御中

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

登記申請書は法務局の窓口で書式を入手できるほか、法務局の公式サイトからダウンロードすることもできます。

手書きでもパソコン作成でも問題ありませんが、内容に誤りがあると補正の指示が出て手続きが遅れることがあります。名義変更をスムーズに進めるためにも、提出前に記載内容をよく確認しましょう。

被相続人の戸籍謄本

相続によって兄弟間で土地の名義変更を行う場合、被相続人の出生から死亡までの戸籍謄本を取得する必要があります。

戸籍謄本は、誰が法定相続人に該当するのかを確認するための重要な資料であり、相続人調査の際に必ず取得します。

また、兄弟が相続人となるケースでは代襲相続が発生して相続人の範囲が広がる可能性もあるため、戸籍を途中で省略せず、必ず出生から死亡までを通しで取得しましょう。

一例として、出生から死亡までの戸籍謄本には以下のような内容が記載されています。

氏名 山田 太郎

戸籍事項 【改製日】平成〇年〇月〇日

戸籍改製 【改製事由】平成〇年法務省令第51号附則第2条第1項による改製

戸籍に記録

されている者 【名】太郎

(除籍) 【生年月日】昭和〇年〇月〇日

【父】山田 一郎

【母】山田 花子

【続柄】長男

身分事項

出生 【出生日】昭和〇年〇月〇日

【出生地】〇〇県〇〇市

【届出日】昭和〇年〇月〇日

【届出人】父

婚姻 【婚姻日】昭和〇年〇月〇日

【配偶者】山田 光子

【従前戸籍】〇〇県〇〇市

死亡 【死亡日】令和〇年〇月〇日

【死亡時分】午後〇時〇分

【死亡地】〇〇県〇〇市

【届出日】令和〇年〇月〇日

【届出人】親族 山田 光子

—-以下、配偶者や子どもなど戸籍に記録されている者の情報が記載—-

法務局で相続登記を申請する際にも、被相続人の戸籍謄本の提出が求められるため、相続人調査で取得した後は大切に保管しておきましょう。

戸籍謄本は、被相続人の本籍地がある市区町村役場で取得できます。郵送請求も可能なので、遠方の場合は郵送での取得を検討すると良いでしょう。

相続人全員の戸籍謄本

相続人全員の戸籍謄本は、被相続人との相続関係を証明するために必要な書類で、相続登記の申請時に法務局へ提出します。

兄弟間で土地を相続する場合でも、法定相続人が誰であるのかを戸籍によって証明する必要があり、確認が取れなければ登記手続きを進めることができません。

取得する際には、各相続人の本籍地がある市区町村で請求します。相続人が別々の場所に本籍を置いている場合は、それぞれの自治体から戸籍謄本を取り寄せる必要があります。遠方に住んでいる相続人がいる場合、郵送請求や代理取得を検討しましょう。

被相続人の除籍謄本

除籍謄本とは、戸籍に記載されていた全員が転籍・死亡・婚姻などによりいなくなった状態の戸籍のことです。

相続においては「出生から死亡までの戸籍謄本」または「除籍謄本」のいずれかを取得する必要があります。

除籍謄本は、被相続人の本籍地がある市区町村役場で取得できます。遠方の場合は、郵送で該当の市区町村に請求しましょう。

遺産分割協議書

遺産分割協議書とは、相続人全員で合意した遺産分割協議の内容をまとめた書面です。兄弟間で相続によって土地の名義変更をする場合、遺言書がないケースでは、相続登記の際に遺産分割協議書の提出を求められます。

遺産分割協議書を作成するタイミングは、相続人調査と相続財産の調査が終わり、相続人全員で話し合いがまとまった段階です。

一例として、親の土地を兄弟の1人が相続する場合の遺産分割協議書の書き方を紹介します。

被相続人

氏名:山田 太郎

生年月日:昭和〇年〇月〇日

死亡年月日:令和〇年〇月〇日

本籍地:〇〇県〇〇市〇〇町〇丁目〇番〇号

被相続人、〇〇〇〇の遺産について、相続人全員が協議し、下記の通り遺産分割を行うことに合意した。

1.相続人 山田 次郎 が取得する遺産

【土地】

所在:〇〇市〇〇町〇〇丁目

地番:〇番

地目:宅地

地積:〇〇.〇㎡

2.相続人 山田 三郎 が取得する遺産

【預貯金】

〇〇銀行 〇〇支店 普通預金 口座番号〇〇〇〇〇〇 全額

3.上記以外の被相続人にかかる遺産が新たに発見された場合、相続人 山田 次郎 が相続する

以上のとおり、相続人全員による遺産分割協議が成立したので、本協議書を2通作成し、署名捺印のうえ、各1通ずつ保管する。

令和〇年〇月〇日

住所:〇〇県〇〇市〇〇町〇丁目〇番〇号

相続人氏名:山田 次郎(自署・捺印)

住所:〇〇県〇〇市〇〇町〇丁目〇番〇号

相続人氏名:山田 三郎(自署・捺印)

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

相続人や相続財産が増えると遺産分割協議書の記載方法も複雑化するため、誤りがないよう法務局へ提出する前にしっかりとチェックしましょう。

相続人全員の印鑑登録証明書

印鑑登録証明書とは、市区町村に登録した実印が本人のものであることを証明するための書類です。登録されている実印の印影のほか、氏名・住所・生年月日・性別・証明書の発行日などが記載されています。

印鑑登録証明書には、遺産分割協議書に押された実印が本人のものかどうかを確認する役割があります。そのため、遺産分割協議によって土地の取得方法を決めた場合、相続登記の際に相続人全員の印鑑登録証明書を法務局へ提出しなければなりません。

印鑑登録証明書は住所地の市区町村で取得できるほか、マイナンバーカードを利用したコンビニ交付にも対応しています。

なお、遺言書の内容に従って土地を相続する場合には、遺産分割協議自体が不要となるため、印鑑登録証明書の提出も求められません。

固定資産評価証明書

固定資産評価証明書とは、市区町村が毎年行う固定資産評価に基づき、土地や建物の評価額を証明する書類です。土地の所在地や地積、価格、課税標準額、所有者の情報などが記載されています。

兄弟間で土地の名義変更を行う場合、相続・贈与・売買のどの方法であっても、固定資産評価証明書を法務局へ提出する必要があります。

固定資産評価証明書は、名義変更にかかる登録免許税を計算する際の根拠となるためです。登録免許税は「固定資産評価額 × 税率」で算出されるため、登記申請の際には必ず添付しなければなりません。

固定資産評価証明書は、土地の所在地を管轄する市区町村役場で取得できます。役所の窓口で直接取得するほか、郵送請求にも対応している自治体が多いため、遠方の土地を相続する場合には取り寄せをすると良いでしょう。

贈与契約書

贈与契約書とは、相手に財産を無償で譲り渡すことに合意した内容を記録した書面のことです。兄弟間で土地を贈与する場合にも、贈与契約書を作成し、贈与者と受贈者の双方が内容に同意したことを明確にする必要があります。

土地の名義変更を贈与によって行う場合、法務局への登記申請時に贈与契約書を提出することで、土地が無償で移転したことを証明できます。口頭の合意だけでは、「本当に贈与に合意しているのか」を客観的に証明できないため、必ず書面を作成しておきましょう。

一例として、兄弟間で土地を贈与する場合の贈与契約書の書き方を紹介します。

贈与者〇〇(以下、甲という)と受贈者〇〇(以下、乙という)は、以下のとおり甲の財産について贈与契約を締結した。

第1条 甲は、所有する不動産(以下、本件不動産という)のすべてを乙に贈与し、乙はこれを承諾した。

<土地>

所在 〇〇県〇〇市〇〇町〇丁目

地番 〇番

地目 宅地

地積 〇.〇㎡

第2条 甲は、令和〇年〇月〇日までに、本件不動産を乙に引き渡し、かつその所有権移転登記を行う。当該登記に必要な一切の費用は乙の負担とする。

第3条 本件不動産に係る公租公課は、所有権移転登記の日までに相当する部分は甲の負担とし、手続き完了以降は乙の負担とする。

以上の合意が成立した証として、甲及び乙は本書を2部作成し、署名押印のうえ、各1通を保有するものとする。

令和〇年〇月〇日

贈与者(甲)

住所 ______________________

氏名 ______________________ ㊞

受贈者(乙)

住所 ______________________

氏名 ______________________ ㊞

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

贈与契約書は、兄弟同士が当事者として作成する書類であり、土地の所在地や地番、贈与日、兄弟の氏名などを記載します。将来的な争いを避けるためにも、贈与の内容や贈与日を明確にし、実印を押しておくのが基本です。

登記識別情報通知

登記識別情報通知とは、土地の名義人となった際に法務局から交付される書類です。兄弟間で土地の名義変更を行う場合、相続・贈与・売買のいずれの方法でも、本人確認として登記識別情報通知が必要になります。

一例として、登記識別情報通知には以下のような内容が記載されています。

次の登記の登記識別情報について、下記のとおり通知します。

【不動産】

〇〇県〇〇市〇〇町〇丁目〇番〇号

【不動産番号】

1234567890123

【登記の目的】

所有権移転

【登記名義人】

〇〇県〇〇市〇〇町〇丁目〇番〇号

山田太郎

記

登記識別情報

123 456 ABC DEF

相続の場合は被相続人が自宅で保管していたケースが多いため、遺品の中から探してみましょう。贈与や売買で土地を譲渡する場合は、現在の所有者である兄弟(贈与者または売主)が用意します。

登記識別情報通知を紛失している場合でも名義変更は可能ですが、法務局による「事前通知制度」や「本人確認情報の提供」など別の手続きが必要となります。再発行はされないため、見つからない場合は早めに法務局へ相談に行きましょう。

印鑑登録証明書

贈与や売買によって兄弟間で土地の名義変更を行う場合にも、印鑑登録証明書の提出が求められます。

贈与や売買では、土地の権利を失う側(贈与者・売主)が本当に自身の意思で契約したかを確認するため、登記申請時に実印と印鑑登録証明書で本人確認が行われます。

そのため、法務局に提出する印鑑登録証明書は土地の権利を失う兄弟のものを添付します。買主や受贈者の印鑑登録証明書は原則として不要ですが、法務局に提出を求められたときは対応しましょう。

売買契約書

売買契約書とは、土地の売買に関して当事者同士が合意した内容を記録した書類で、売主と買主の間で正式に契約が成立したことを証明する役割を持ちます。

兄弟間で土地の名義変更を売買によって行う場合も、売買契約書が必要となり、法務局へ所有権移転登記を申請する際に提出します。

一例として、兄弟間で土地を売買する場合の売買契約書の書き方を紹介します。

土地売買契約書

売主〇〇〇〇(以下、甲という)と買主〇〇〇〇(以下、乙という)との間に、土地売買に関して以下のとおりのとおり売買契約を締結する。

第1条(本契約)

甲は甲の所有する、本件土地を金○○○○万円で売り渡し、乙はこれを買い受ける。

第2条(手付金)

本契約締結と同時に、乙は甲に対し手付金として〇〇万円を支払い、甲はこれを受領した。

この手付金は後に定める残余金授受のときに売買代金の一部に充当するものとする。

第3条(引渡義務)

甲は乙に対し、令和〇年〇月〇日までに本件土地の所有権の移転登記申請の手続を完了しなければならない。

第4条(支払方法)

乙は甲が第3条所定の手続一切を完了するのと引き換えに、甲に対して残余金〇〇万円を支払わなければならない。

(物件の表示)

〇〇県〇〇市〇〇町〇丁目〇番〇号 宅地 〇平方メートル

以上のとおり、契約が成立したので、本契約書を2通作成し、各自署名押印のうえ、 各1通を保有する。

令和〇年〇月〇日

売主(甲)

住所 ______________________

氏名 ______________________ ㊞

買主(乙)

住所 ______________________

氏名 ______________________ ㊞

売買契約書は、売主と買主の兄弟が作成しても良いですが、不動産会社へ仲介を依頼することも可能です。

不動産会社に依頼すると仲介手数料は発生するものの、売買契約書の作成や条件の整理、価格の妥当性などのサポートを受けられるため、兄弟間でのトラブルを防止したい場合におすすめです。

兄弟間の土地の名義変更をする際にかかる税金・費用の一覧

兄弟間の土地の名義変更をする際には、主に以下のような税金・費用が発生する可能性があります。

| 税金 | 必要な場面 |

|---|---|

| 登録免許税 | 相続・贈与・売買 |

| 譲渡所得税 | 売買 |

| 不動産取得税 | 贈与・売買 |

| 贈与税 | 贈与 |

| 司法書士への報酬 | 相続・贈与・売買 |

| 印紙税 | 売買 |

登録免許税

登録免許税とは、兄弟間で土地の名義変更を行う際に、所有権移転登記や相続登記を申請するときに必要となる税金です。

名義変更の方法によって税率が異なる点が特徴で、兄弟間の手続きでも一般の取引と同じように算定されます。具体的な税率は以下のとおりです。

- 相続:固定資産税評価額の0.4%

- 贈与・売買:固定資産税評価額の2%

たとえば、固定資産税評価額が1,600万円の土地を兄弟間で名義変更するケースを考えてみましょう。

1,600万円×0.4%=6万4,000円

【贈与・売買の場合】

1,600万円×2%=32万円

このように、相続での名義変更と贈与・売買での名義変更では登録免許税に大きな差が生じます。登録免許税は、土地を取得する人が支払うケースが多いです。

登録免許税は登記申請時の一括納付が原則となっており、金融機関で支払った領収書を登記申請書に添付して提出します。あらかじめ固定資産税評価額を確認のうえ、どの程度の登録免許税がかかりそうなのかを計算しておきましょう。

譲渡所得税

譲渡所得税とは、兄弟間で土地を売買した際に、売主側に利益(譲渡所得)が発生した場合に課される税金です。通常の不動産売買と同様に課税されるため、兄弟間の取引であっても税負担が生じる可能性があります。

まず土地の売買で利益が発生するかどうかの計算は、以下の計算式で行います。

取得費には土地を取得した際の購入代金や登記費用など、譲渡費用には売買にかかった仲介手数料などが含まれます。

税率は所有期間によって変わり、5年を超えていれば長期譲渡所得、5年以下なら短期譲渡所得として扱われます。具体的な税率は以下のとおりです。

| 種類 | 所有期間 | 税率 |

|---|---|---|

| 長期譲渡所得 | 5年超 | 20.315% (所得税15.315%+住民税5%) |

| 短期譲渡所得 | 5年以下 | 39.63% (所得税30.63%+住民税9%) |

たとえば、兄弟間で土地の売買を行ったケースを想定し、以下の条件でシミュレーションしてみましょう。

- 土地の売却価格:2,000万円

- 所有期間:10年

- 持分の取得費:1,200万円

- 譲渡費用:80万円

この場合の計算は以下のとおりです。

譲渡所得税:720万円×20.315%=146万2,680円

上記のケースの場合、売却によって720万円の利益が発生しているため、約146万円の譲渡所得税が発生します。なお、売却価格が取得費と譲渡費用の合計を下回る場合は利益が生じないため、譲渡所得税はかかりません。

譲渡所得税が発生した場合、売却した翌年に確定申告が必要です。申告期間は原則として2月16日〜3月15日までとなるため、確定申告後に納付をするまでは資金を残しておきましょう。

不動産取得税

不動産取得税とは、兄弟間で土地を贈与または売買によって取得した際に、都道府県に納める必要がある税金です。

相続の場合は、本人の意思で不動産を取得したとはみなされないため、不動産取得税は一切かかりません。しかし、共有名義で相続した後に兄弟から自分の意思で土地を買い取ったり、贈与を受けたりした場合は課税対象になります。

不動産取得税の計算方法は以下のとおりです。

不動産取得税の税率は原則4%ですが、令和9年3月31日までは軽減措置が適用され、土地については3%で計算されます。

たとえば、固定資産税評価額が2,400万円の土地を兄弟からの贈与によって取得した場合、不動産取得税は以下のように計算します。

土地の評価額が高いほど税額も大きくなるため、売買や贈与によって兄弟間の土地の名義変更をする場合、事前に固定資産税評価証明書で評価額を確認し、納税資金を準備しておきましょう。

土地を取得してから数か月以内に都道府県から納税通知書が送付されるため、そのタイミングで不動産取得税を納める流れになります。

参照:不動産取得税|総務省

贈与税

贈与税とは、兄弟間で土地を無償で譲り受けた際に課される税金のことで、1年間(1月1日~12月31日)に受け取った財産の合計金額が110万円を超える場合に発生します。

兄弟間の贈与は「一般贈与財産」として扱われるため、親子間などの贈与と比べて税率が高くなる点が特徴です。一般贈与財産の税率は以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

土地を兄弟から贈与によって取得する場合、贈与税の計算式は以下のとおりです。

たとえば、兄弟から2,000万円の土地を贈与によって取得した場合の贈与税をシミュレーションしてみましょう。

土地の評価額が高くなるほど税金も大きくなるため、贈与の際には「贈与税を支払えるかどうか」を慎重に検討する必要があります。場合によっては売買にしたほうが節税になるケースもあるため、税理士にも相談するのがおすすめです。

司法書士への報酬

兄弟間で土地の名義変更を行う際に、司法書士へ手続きを依頼すると報酬が発生します。司法書士は、登記申請書の作成や必要書類の収集、法務局との手続きなどを代行する専門家です。

司法書士への報酬は、名義変更をする理由(相続・贈与・売買)によって異なります。日本司法書士会連合会の調査によると、2024年度の平均的な司法書士報酬は以下のとおりです。

- 相続:約74,000円

- 贈与:約53,000円

- 売買:約56,000円/li>

相続の場合は必要書類が多く、また戸籍調査などの追加業務が発生することもあり、平均費用がやや高めになっています。

司法書士へ依頼すれば費用は発生するものの、登記申請の負担を大幅に軽減できるうえ、不備などによる差し戻しを防ぐことが可能です。

名義変更は自分で行うことも可能ですが、初めての方にとっては手続きの負担が大きく、とくに相続の場合は必要書類が多く複雑になりがちです。効率や確実性を重視する場合は、司法書士への依頼も検討してみてください。

印紙税

印紙税とは、不動産の売買契約書など、法律で定められた「課税文書」を作成する際に課される税金です。兄弟間で土地を売買する場合には売買契約書を作成するため、印紙税をあわせて納める必要があります。

印紙税は、売買契約書に収入印紙を貼り付けることで納付します。売主と買主のどちらが支払うかは定められていませんが、実際の契約では折半するケースが多いです。

印紙税の金額は「売買契約書に記載された金額」によって変わり、契約書の規模が大きくなるほど税額も高くなります。具体的な金額は以下のとおりです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超50万円以下 | 400円 | 200円 |

| 50万円を超100万円以下 | 1,000円 | 500円 |

| 100万円を超500万円以下 | 2,000円 | 1,000円 |

| 500万円を超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円を超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円を超1億円以下 | 60,000円 | 30,000円 |

| 1億円を超5億円以下 | 100,000円 | 60,000円 |

| 5億円を超10億円以下 | 200,000円 | 160,000円 |

| 10億円を超50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

令和9年3月31日までに作成された売買契約書であれば、上記の軽減税率が適用されます。

たとえば、土地の売買金額が2,000万円の場合、売買契約書に10,000円分の収入印紙を貼り付ける形で印紙税を納めます。

売買金額が大きくなるほど印紙税も高額になるため、事前にいくらの収入印紙が必要になるのかを確認しておきましょう。

兄弟間の土地の名義変更をする際にかかる税金・費用のシミュレーション

兄弟間の土地の名義変更をする際にかかる税金・費用について、相続・贈与・売買に分けてシミュレーションを行います。シミュレーションの条件は以下のとおりです。

- 土地の固定資産税評価額:1,500万円

- 土地を手放す人:兄

- 土地を取得する人:弟

- 司法書士:依頼する

なお、以下のシミュレーションはあくまでも目安であるため、実際に土地の名義変更をする際には税理士に相談してみてください。

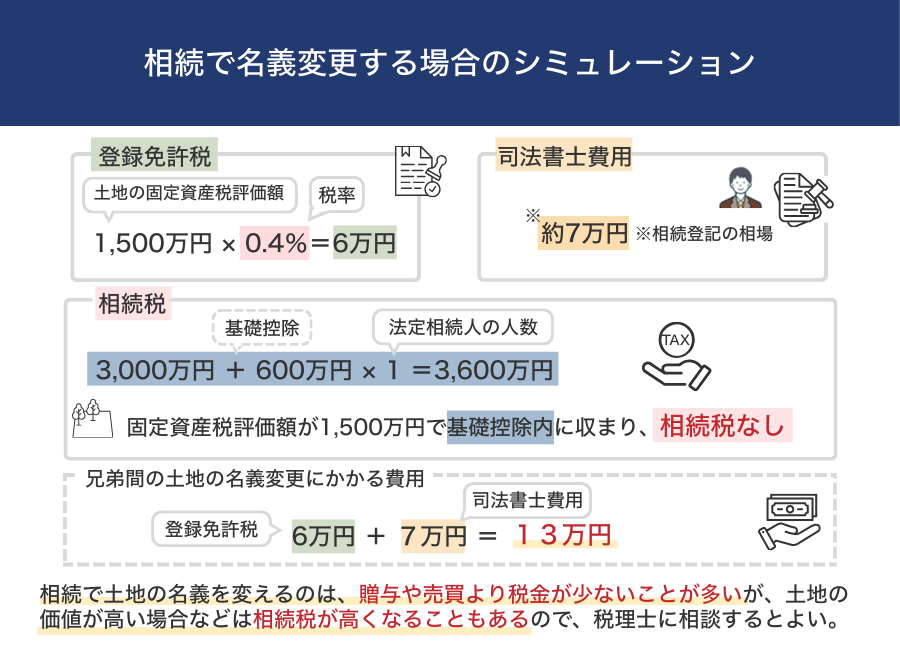

相続で名義変更する場合のシミュレーション

兄が亡くなり、弟が相続人として土地を相続するケースを想定してみましょう。相続人が弟のみの場合、遺産分割協議は不要で、そのまま相続登記の手続きを進めていきます。

このケースで発生する費用は以下のとおりです。

1,500万円×0.4%=6万円

まずは以下の計算式で基礎控除額を計算します。

3,000万円+600万円×1人(法定相続人の人数)=3,600万円

相続する土地の評価額は1,500万円なので、基礎控除内に収まり、相続税は発生しません。

司法書士費用は、相続登記の相場である約7万円が発生したとします。結果として、兄弟間の土地の名義変更にかかる費用は合計13万円となります。

相続による土地の名義変更は、贈与や売買などと比べて税負担が少ない方法になります。ただし、土地の評価額が高い場合や、土地以外にも相続財産がある場合は相続税が高額になる可能性があるため、税理士に相談のうえ正確な税金を把握しておきましょう。

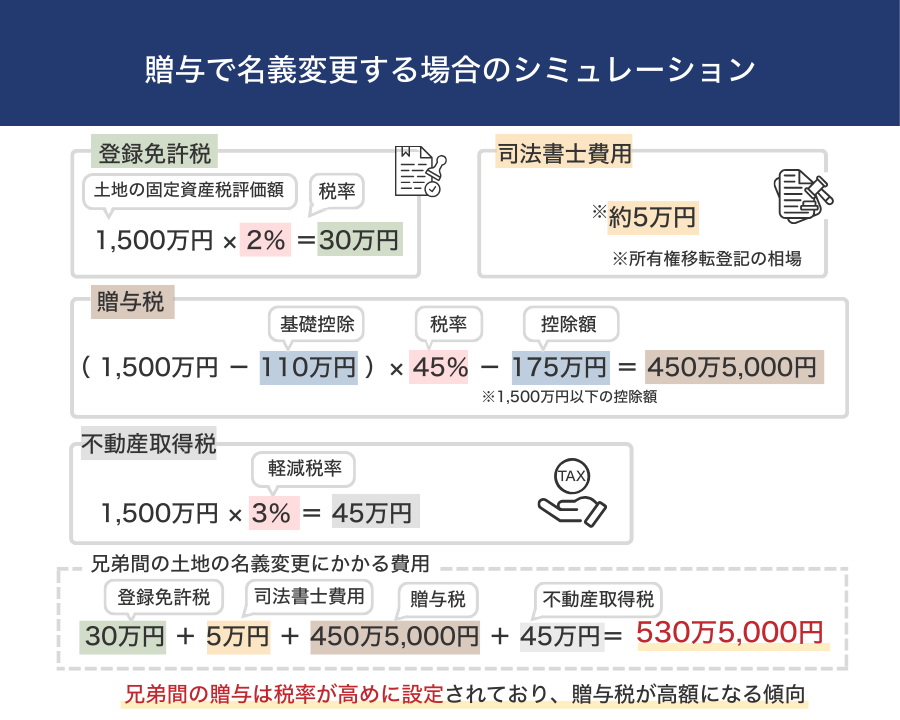

贈与で名義変更する場合のシミュレーション

兄が所有している土地を弟へ無償で贈与するケースを想定してみましょう。

このケースで発生する費用は以下のとおりです。

1,500万円×2%=30万円

(1,500万円-110万円)×45%-175万円=450万5,000円

1,500万円×3%(軽減税率)=45万円

司法書士費用は、所有権移転登記の相場である約5万円が発生したとします。結果として、兄弟間の土地の名義変更にかかる費用は530万5,000円となります。

なお、登録免許税は土地を取得する人が支払うケースが多いですが、法的に定められているわけではないため、贈与者と折半にしても問題はありません。しかし、贈与税と不動産取得税については、受贈者(今回のケースでは弟)が支払う必要があります。

兄弟間の贈与は税率が高めに設定されており、贈与税が高額になる傾向にあります。贈与を受ける際にはあらかじめ税金の計算をしておき、納税資金を必ず確保しておきましょう。

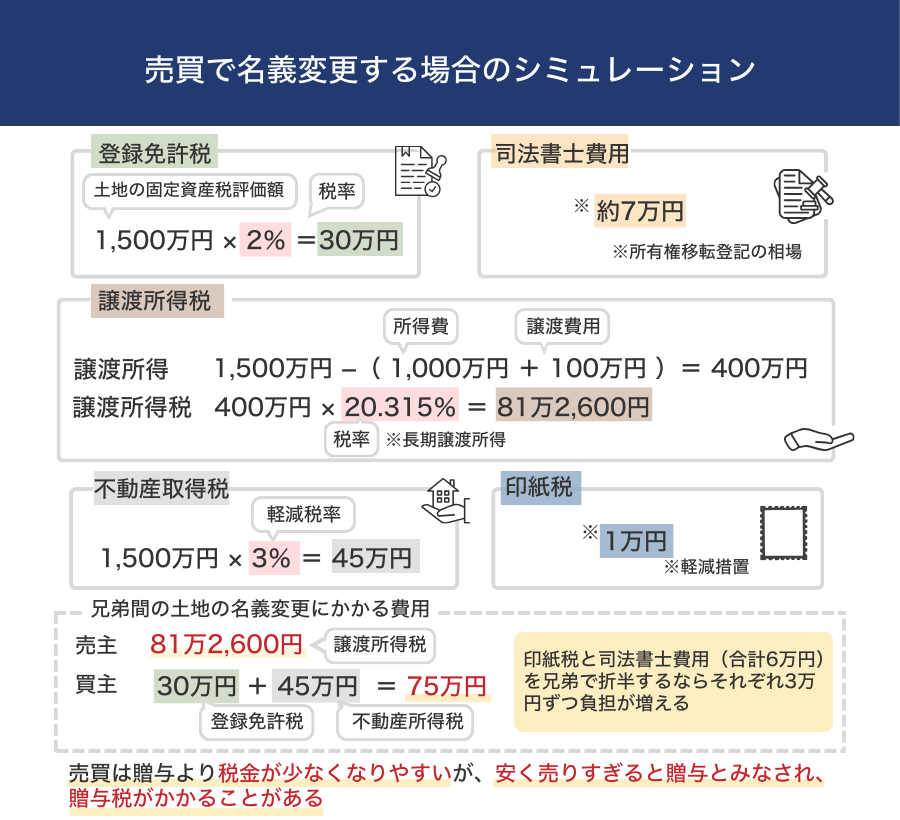

売買で名義変更する場合のシミュレーション

兄が所有している土地を弟に売却するケースを想定してみましょう。

売却金額1,500万円、取得費1,000万円、譲渡費用100万円、所有期間10年以上と仮定します。このケースで発生する費用は以下のとおりです。

1,500万円×2%=30万円

譲渡所得:1,500万円 −(1,000万円+100万円)=400万円

譲渡所得税:400万円 × 20.315%=81万2,600円

1,500万円×3%(軽減税率)=45万円

売買金額が1,500万円なので、印紙税は1万円(軽減措置)となります。司法書士費用は、所有権移転登記の相場である約5万円が発生したとします。

この場合、土地の売主である兄が負担する税金は81万2,600円(譲渡所得税)、買主である弟が負担する税金は合計75万円(登録免許税+不動産取得税)となります。印紙税と司法書士費用(合計6万円)を兄弟で折半するのならそれぞれ3万円ずつ負担が増えます。

売買は贈与と比べて税負担が抑えられる傾向にありますが、売買金額を不当に安くするとみなし贈与とみなされ、贈与税が課されるリスクがあります。そのため、売買金額を決める際には不動産会社や税理士に相談してみてください。

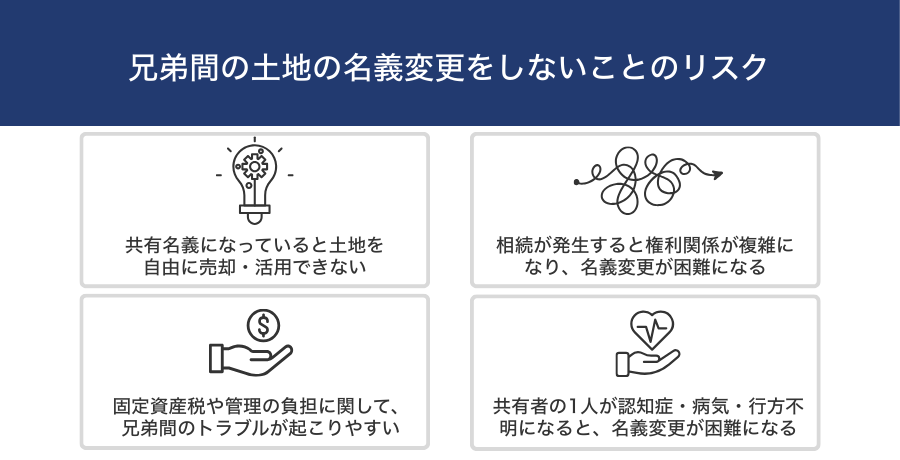

兄弟間の土地の名義変更をしないことのリスク

兄弟間で土地の名義変更を行わずに放置していると、時間の経過とともに権利関係が複雑化し、相続や売却の場面で大きなトラブルにつながる可能性があります。

具体的には、以下のようなリスクが発生します。

- 共有名義になっていると土地を自由に売却・活用できない

- 相続が発生すると権利関係が複雑になり、名義変更が困難になる

- 固定資産税や管理の負担に関して、兄弟間のトラブルが起こりやすい

- 共有者の1人が認知症・病気・行方不明になると、名義変更が困難になる

とくに、親の土地を兄弟の共有名義で相続しているケースなどでは、上記のリスクが起こりやすくなります。

共有名義の土地は、単独名義の不動産と比べて自由度が大きく制限されます。売却や賃貸などをするためには共有者の同意が必要となり、兄弟から反対されると手続きが進みません。

また、名義変更をしないまま相続が発生すると、共有者が世代を超えて増えてしまい、権利関係が複雑化します。兄弟の子どもや孫が相続人となることで、従来より多くの相続人と連絡を取る必要が生じ、話し合いが長期化することも珍しくありません。

さらに、共有不動産は固定資産税の支払いや維持管理などを誰がどの程度負担するのか曖昧になりやすく、負担が偏ることで兄弟間の関係悪化につながるケースもあります。

将来的に土地を売却したり活用したりする可能性がある場合は、早めに名義変更をしておくことがトラブルの防止につながります。

まとめ

兄弟間で土地の名義変更を行う場合は、相続・贈与・売買の3つの方法から状況に合った手続きを選ぶことになります。

それぞれで必要となる書類や発生する税金、費用の負担が大きく異なるため、事前にそれぞれの違いを理解しておくことが大切です。また、名義変更を放置すると権利関係が複雑化し、売却や活用ができなくなるなどのリスクも生じます。

兄弟間の土地の名義変更で迷ったときは、司法書士や税理士などの専門家へ相談しながら手続きを進めましょう。司法書士には登記手続きの代行や必要書類の収集、税理士には節税対策に関するアドバイスや確定申告の代行などを依頼できます。

よくある質問

遠方に住んでいる兄弟同士でも名義変更の手続きはできますか?

名義変更の際は、土地を管轄する法務局へ登記申請を行う必要がありますが、オンライン申請や郵送でも手続きが可能なため、兄弟が遠方に住んでいても名義変更は可能です。また、司法書士へ依頼する場合も、土地の所在地は問われないケースが多いです。

兄弟間の名義変更は司法書士に依頼すべきですか?

兄弟間の名義変更は自分で手続きを行うことも可能ですが、登記申請書の作成や必要書類の確認など専門的な作業が多く、慣れていないと不備で手続きが差し戻されることもあります。そのため、スムーズに土地の名義変更を進めたい場合は、司法書士へ依頼することをおすすめします。

また、登記原因が相続・贈与・売買のどれに該当するかによって必要書類も異なるため、司法書士に任せることで手続きの負担を大幅に減らせます。