共有名義不動産売却にかかる税金はいくら?計算方法や確定申告の書き方まで徹底解説

共有名義不動産を売却する際、「税金はいくらかかるのか」「単独名義の売却と何が違うのか」と疑問に思う方は多いのではないでしょうか。実際、弊社でも買取のご相談を受ける中で、税金についてのご質問をいただくことがあります。

共有名義不動産を売却する場合でも、課される税金の種類は単独名義の不動産と基本的に変わりません。共有名義だからといって特別な税金が追加で発生するわけではなく、単独名義と同じように「譲渡所得税・住民税」「登録免許税」「印紙税」などの税金が発生します。

ただし、共有名義不動産は、「税額の計算方法」「確定申告の方法」が単独名義と大きく異なります。共有名義の場合は、売却によって生じた利益を共有者の持分割合に応じて分けて計算し、それぞれの共有者が自分の税金を個別に申告・納付する必要があります。

共有名義不動産を売却した場合、税金は共有者の持分割合に応じて計算するのが原則です。

税務上は「各共有者が自分の持分だけを売却した」と考えて譲渡所得を計算し、それぞれが確定申告を行います。たとえば、持分60%と40%で所有している不動産を売却した場合、60%の共有者は売却価格の60%、40%の共有者は40%を基準として税額を計算します。

また、不動産売却によって譲渡所得が発生した場合は確定申告が必要です。さらに、居住用財産の3,000万円控除などの特例を利用する場合、税額が0円になる場合であっても確定申告を行わなければ適用されません。

共有名義や共有持分を専門に扱う弊社では、日々の業務のなかで共有不動産や共有持分の評価・売却相談に数多く対応しています。本記事では、そうした実務での知見も踏まえながら、共有名義不動産の売却時に押さえておきたい税金の仕組みや注意点、利用できる特例などを解説していきます。

共有名義不動産の売却を検討している人は、ぜひ参考にしてください。

目次

共有名義不動産の売却で発生する税金一覧

共有名義不動産の売却で発生する税金種類は、単独名義の不動産と変わりありません。ただし、共有名義不動産の場合、「各共有者が持分割合に応じた税額を個別で計算・納付しなければならない」というルールがあります。

まずは共有名義不動産の売却において、主な税金の種類・発生タイミング・税率を一覧でまとめました。

| 税金名 | 発生する場面 | 税率・税額 |

|---|---|---|

| 譲渡所得税・住民税 | 共有不動産の売却で利益がでたとき | 【不動産の所有期間が5年超】 1人あたりの譲渡所得×20.315% 【不動産の所有期間が5年以下】 |

| 印紙税 | 契約時 | 200円〜48万円まで、売買金額に応じて変動する ※軽減税率適用時 |

| 登録免許税 | 登記申請時 | 【抵当権抹消登記】 不動産1つにつき1,000円 【所有権移転登記】 ・土地の税率:1.5% |

| 消費税 | 仲介手数料・司法書士報酬・工事費用などを支払うとき | 10% |

| 固定資産税・都市計画税 | 固定資産税:評価額×1.4%(原則) 都市計画税:評価額×0.3%(最大) |

実務上、売買契約書を作成する際に支払う印紙税や、売却益が出た場合の譲渡所得税・住民税はほとんどのケースで発生します。

もっとも金額が大きくなりやすいのが譲渡所得税・住民税です。売却価格や取得費、所有期間などによって税額は大きく変わりますが、場合によっては数十万円から数百万円になるケースもあります。

共有名義不動産の売却では、税金ごとに納税義務者や申告義務の有無が異なります。とくに譲渡所得税については、共有者ごとに税額や適用できる特例が変わることもあるため、売却前に全体像を把握しておくことが大切です。

ここからは、それぞれの税金について、負担者や注意点を詳しく解説します。

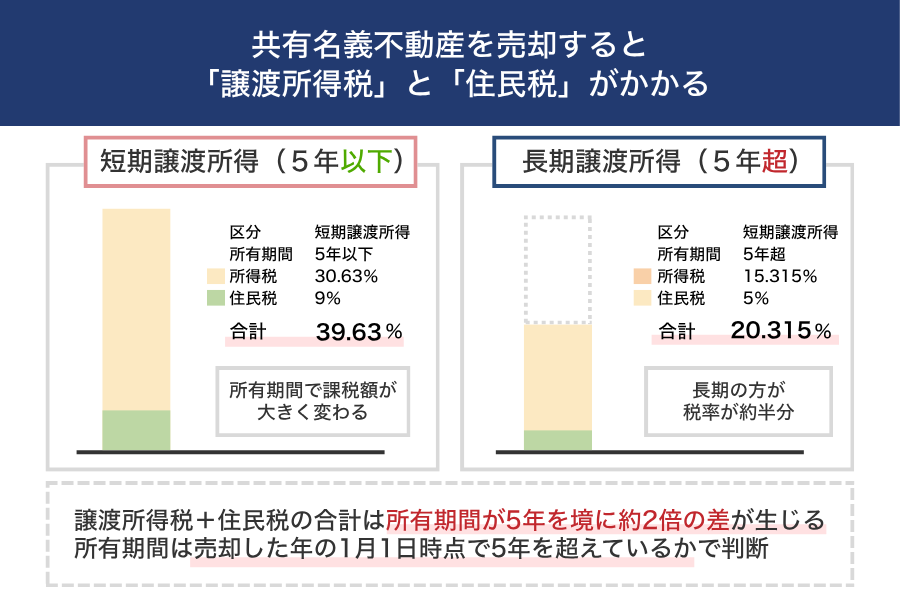

譲渡所得税・住民税

共有名義の不動産を売却して譲渡所得(売却益)が生じた場合には、「譲渡所得税」と「住民税」が課税されます。共有名義であっても課税対象や税率、譲渡所得の算出方法は単独名義の不動産売却と同じですが、税額は共有者それぞれの持分割合に応じて計算される点が大きな特徴です。

たとえば夫婦2人で共有している不動産を売却した場合、売却益や取得費、譲渡費用などはすべて持分割合で按分し、各共有者がそれぞれの譲渡所得を計算します。そのため、税金も共有者ごとに個別に課税され、確定申告もそれぞれが行う必要があります。

譲渡所得は、次の計算式で求めます。

取得費とは、不動産を購入したときの価格や購入時の諸費用などを指し、譲渡費用には仲介手数料や測量費など売却のためにかかった費用が含まれます。共有名義の場合は、これらの金額も持分割合に応じて按分して計算します。

税率は、不動産を所有していた期間が5年を超える「長期」か、5年以下の「短期」かによって異なります。

| 所得の区分 | 所有期間 | 税率 |

|---|---|---|

| 長期譲渡所得 | 5年超 |

所得税:15.315%(うち復興特別所得税含む) 住民税:5% 合計:20.315% |

| 短期譲渡所得 | 5年以下 |

所得税:30.63%(うち復興特別所得税含む) 住民税:9% 合計:39.63% |

不動産の所有期間は、売却日ではなく売却した年の1月1日時点で5年を超えているかで判断します。

しかし、判定の基準は「売却した年の1月1日時点」であるため、2024年1月1日時点では購入から4年9か月しか経過しておらず、この場合は短期譲渡所得として扱われます。長期譲渡所得の適用を受けるためには、2025年1月1日以降まで売却時期を調整する必要があります。

また相続で不動産を取得した場合は、もともとの所有者(被相続人)がその不動産を取得した時点から所有期間を数えます。たとえば、親が10年前に購入した家を相続した場合、自分が取得してすぐに売却しても「被相続人の取得日が引き継がれるため」10年以上所有していたとみなされます。

実務上、共有名義不動産の売却では、相続によって取得したケースが多くみられます。そのため、「取得費がわからない」「共有者ごとに税率や特例の適用条件が異なる」といった問題が生じることも少なくありません。

譲渡所得税・住民税を計算する際には、当記事で後述する「居住用財産を譲渡した場合の3,000万円の特別控除」や「所有期間10年超のマイホーム売却時の軽減税率」などの特例が適用できないかも確認しておきましょう。特例が使える場合、譲渡所得税・住民税を大きく節税できます。

なお、譲渡益が発生した場合は、確定申告をして税金を納めなければなりません。共有名義の不動産では、代表者がまとめて申告することはできないため、共有者それぞれが自分の持分に応じた譲渡所得を計算し、個別に確定申告を行う必要があります。

詳しい要件や注意点は「確定申告が必要なときとは?」で解説しています。

印紙税

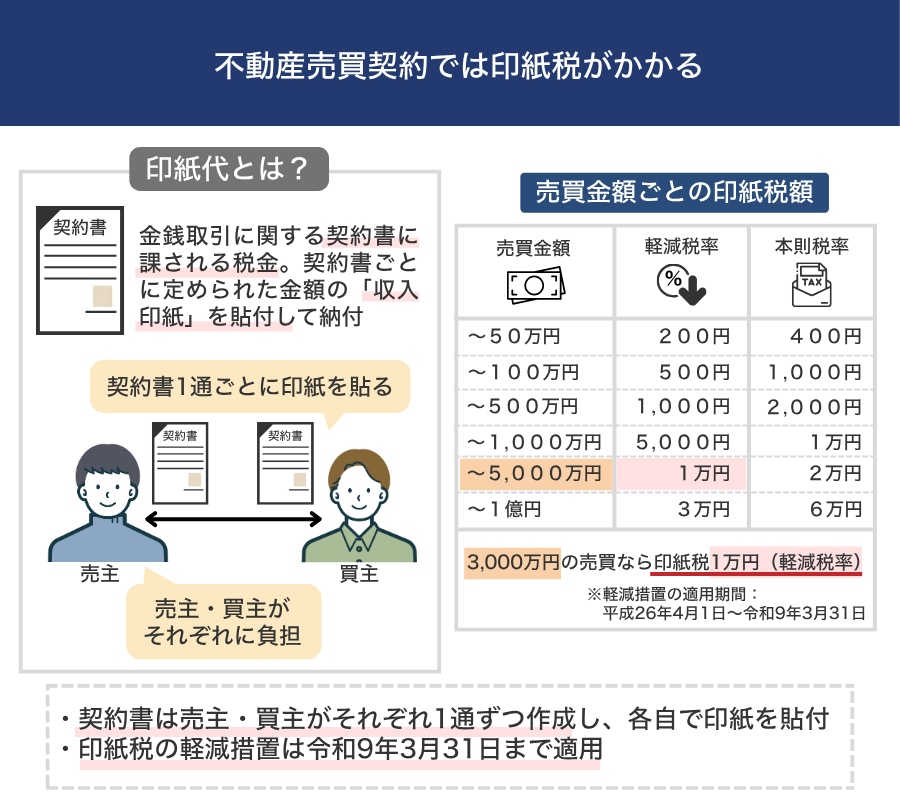

共有名義不動産に限らず、不動産を売却する際は「印紙税」がかかります。

印紙税とは、契約書や領収書など、金銭の授受を伴う取引に関する文書を作成した際に課される税金であり、不動産売買では売買契約書がその対象になります。売買契約書に収入印紙を貼り付け、割印または消印を行うことで納税したことになります。

共有名義の不動産であっても、印紙税の仕組み自体は通常の不動産売買と変わりません。印紙税は「契約書1通ごと」に課税されるため、共有者が複数いる場合でも税額が人数分増えるわけではありません。

不動産売買契約では通常、契約書を2通作成し、売主と買主がそれぞれ1通ずつ保管します。そのため、それぞれが自分の保有する契約書に貼る収入印紙の分を負担するのが基本です。

共有名義のケースでも、契約書は売主全員をまとめた1通として作成される場合が多く、売主側の印紙税を共有者間で分担する形になります。

印紙税の額は、売買契約書に記載された売買金額に応じて決まり、取引金額が高くなるほど税額も高くなります。

| 売買金額 | 軽減税率 | 本則税率 |

|---|---|---|

| 10万円超50万円以下 | 200円 | 400円 |

| 50万円超100万円以下 | 500円 | 1,000円 |

| 100万円超500万円以下 | 1,000円 | 2,000円 |

| 500万円超1,000万円以下 | 5,000円 | 1万円 |

| 1,000万円超5,000万円以下 | 1万円 | 2万円 |

| 5,000万円超1億円以下 | 3万円 | 6万円 |

| 1億円超5億円以下 | 6万円 | 10万円 |

| 5億円超10億円以下 | 16万円 | 20万円 |

| 10億円超50億円以下 | 32万円 | 40万円 |

| 50億円超 | 48万円 | 60万円 |

たとえば、軽減税率が適用されるケースで、共有名義不動産の売買価格が3,000万円なら、1万円の印紙税がかかります。一方で、軽減措置がない場合は本則税率となり、2万円の負担となります。

国土交通省の「不動産情報ライブラリ」のデータを見ると、取引価格の中央値は5,000万円台となっており、筆者の個人的な感覚でも3,000万円〜5,000万円程度の価格帯の売買は比較的多く見られます。

このため、印紙税は1万円~2万円程度に収まることが多いですが、実際の税額は不動産の売買価格によって異なるため、必ず事前に確認しましょう。

なお、軽減税率の適用条件は以下のとおりです。

- 不動産の譲渡に関する契約書であること

- 売買金額が10万円を超えるものであること

- 平成26年4月1日〜令和9年3月31日に作成されたものであること

上記の条件を満たす契約書には、令和9年3月31日まで軽減税率が適用されます。

また、近年は電子契約を採用する不動産会社も増えており、紙の契約書を作成しない場合には印紙税が課されません。印紙税の負担を避けたい場合は、不動産会社に相談する際に電子契約に対応しているかどうかを確認してみるとよいでしょう。

参考:取引先にメール送信した電磁的記録に関する印紙税の取扱い|国土交通省

登録免許税

共有名義不動産を売却する際には、「登録免許税」が発生する場合があります。

登録免許税とは、不動産の権利に関する登記を申請する際に国へ納める税金であり、所有権移転登記や抵当権抹消登記などの手続きごとに課税されます。

| 登記の種類 | 概要 | 各登記にかかる税額 |

|---|---|---|

| 所有権移転登記 | 売主から買主へ不動産の所有権を移す登記 | 不動産の価額 × 税率(下表参照) |

| 抵当権抹消登記 | 不動産に設定された住宅ローンなどの抵当権を消すための登記 | 1筆(棟)あたり1,000円 |

不動産売却で発生する登録免許税の負担者は、登記の種類によって異なります。

通常の売買では、所有権移転登記の登録免許税は買主が負担し、売主が負担するのは抵当権抹消登記の費用のみというケースがほとんどです。共有名義の不動産であっても、基本的な仕組みは単独名義の売却と変わりません。

所有権移転登記の登録免許税は一律ではなく、「不動産の固定資産税評価額×税率」で計算します。

固定資産税評価額とは、土地や家屋など固定資産の価値を評価した価額であり、毎年1月1日に各市区町村で評価が行われます。なお、新築などで評価額がまだ登録されていない場合には、評価証明書などをもとに税額が算定されることもあります。

登録免許税を計算する際の税率は以下のとおりです。

| 売買の対象 | 軽減税率 | 本則税率 |

|---|---|---|

| 土地 | 1.5% ※令和11年3月31日まで |

2% |

| 建物(住宅用家屋) | 0.3% ※令和9年3月31日まで |

2% |

たとえば、1,000万円の土地に軽減税率1.5%が適用される場合、登録免許税は「1,000万円×1.5%=15万円」となります。2,000万円の住宅に軽減税率0.3%が適用される場合は、「2,000万円×0.3%=6万円」です。

一方、抵当権抹消登記は「1筆(棟)あたり1,000円」が課税されます。たとえば、土地1筆・建物1棟を同時に抹消する場合は合計2,000円です。

しかし、見た目は1つの土地でも登記上は複数の筆に分かれているケースもあり、その場合は筆数分の税額が課されます。たとえば土地が3筆に分かれている場合は、「土地3筆+建物1棟」で合計4,000円の登録免許税がかかります。

とくに、相続した不動産は取得時期が古いこともあり、土地が複数の筆に分かれているケースがあります。

筆者がこれまで対応した共有不動産の買取相談でも、登記簿を確認すると土地が複数に分かれており、その分だけ抵当権抹消登記の費用が増えるケースが稀に見られました。そのため、事前に想定していたよりも抵当権抹消登記の費用が増えることがあります。

所有権移転登記や抵当権抹消登記は自分で申請することも可能ですが、専門知識が必要となるため、実務では司法書士に依頼するのが基本となります。司法書士費用は事務所によって異なりますが、所有権移転登記は約4万円〜6万円、抵当権抹消登記は約1万3,000〜1万8,000円が相場です。

明確な定めがあるわけではありませんが、弊社の実務経験上、所有権移転登記は買主、抵当権抹消登記は売主が司法書士費用を負担するケースが大半を占めています。

消費税

不動産売却において「消費税」が課税されるケースはありますが、譲渡所得税などとは異なり、自分で手続きをして消費税を別途納めることはほぼありません。

まず、不動産の売買において、土地部分は消費税の非課税取引とされています。建物部分は本来課税対象ですが、売主が事業者ではない個人の場合は消費税の課税対象になりません。そのため、マイホームや相続した不動産などを個人が売却する場合、売却価格そのものに消費税がかかることは基本的にありません。

共有名義の不動産売却でも仕組みは同じで、弊社の実務経験上も、一般的な個人の売却では消費税が発生しないケースが大半です。

ただし、不動産売却の過程では消費税がかかる費用が発生することがあります。代表的なものは以下のとおりです。

- 不動産会社へ支払う仲介手数料

- 司法書士への報酬

- 解体工事やリフォームなどの工事費用

上記はあくまでも一例ですが、サービスに対する対価であるため、通常の取引と同様に消費税が課税されます。

固定資産税・都市計画税

固定資産税・都市計画税は、不動産を所有している人に毎年課される税金です。

これらの税金は、毎年1月1日時点の所有者に対して課税されます。税率は自治体によって異なりますが、基本的には固定資産税が1.4%、都市計画税が最大0.3%となっており、固定資産税評価額を基準に計算されます。

共有名義の不動産の場合でも課税の仕組みは同じですが、実務上は共有者のうち1人が「代表者」として納税通知書を受け取ります。ただし、代表者のみが負担するのではなく、共有者全員が持分割合に応じて負担するのが原則です。

不動産を売却して年の途中で所有者が変わる場合でも、法律上の納税義務者は1月1日時点の所有者である売主です。

そのため、不動産売買の実務では、引き渡し日を基準として固定資産税・都市計画税を日割り計算し、買主が残りの期間分を清算金として売主へ支払う形で精算するケースがあります。

固定資産税・都市計画税は不動産売却によって新たに発生する税金ではありませんが、売却時には買主との精算が行われることが多いため、実務上は売却に関連する費用として扱われることもあります。

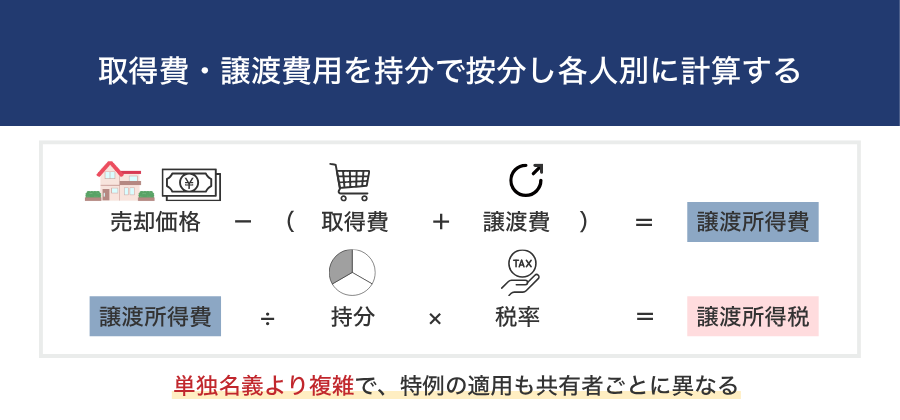

共有名義不動産を売却したときにかかる譲渡所得税の計算方法

共有名義の不動産を売却した場合、譲渡所得税の計算は単独名義の不動産よりも複雑になる傾向があります。

というのも、売却価格だけでなく取得費や譲渡費用を正しく計算したうえで共有者ごとの持分割合に応じて按分し、それぞれ個別に計算する必要があるためです。また、特例の適用可否も共有者の立場によって異なります。

譲渡所得税の計算は、取得費や譲渡費用、所有期間など複数の要素をもとに算出する必要があり、不動産売却のなかでもとくに計算が複雑です。実務でも計算方法を誤ってしまうケースは多く、弊社でも買取まで至った方のうち、8割以上から譲渡所得税に関するご相談を受けます。

また、弊社は1,500以上の士業と連携しており、その中には税理士も含まれています。提携税理士からも「取得費の計算や特例の適用を誤ったまま確定申告してしまうケースがある」といった話を聞くことがあります。

譲渡所得税を計算する際の手順は、以下の4ステップです。

- 譲渡所得を計算し、「不動産売却によっていくら利益を得られたか」を確認する

- 特例を利用する前に共有者それぞれの持分割合で譲渡所得を按分する

- 要件を満たしているなら共有者それぞれが控除・特例を利用する

- 譲渡所得に所有期間に応じた税率をかけ、譲渡所得税を算出する

ここからは、それぞれのステップについて、実務で間違えやすいポイントも含めて解説します。

1. 譲渡所得を計算し「不動産売却によっていくら利益を得られたか」を確認する

まずは、不動産売却によってどれだけの利益が発生したのかを確認するために「譲渡所得」を計算します。

譲渡所得とは、土地や建物などの資産を売却した際に得られる利益のことで、譲渡所得税を計算するための基礎となる金額です。計算方法は以下のとおりです。

取得費とは、不動産を取得した際にかかった費用のことです。具体的には、購入代金のほか、仲介手数料や登録免許税、不動産取得税、印紙税などが挙げられます。

ただし、相続した不動産などでは、購入時の契約書や領収書が残っておらず取得費が不明瞭なケースも少なくありません。その場合は、売却価格の5%を「概算取得費」として計算することが認められています。

しかし、概算取得費では通常よりも取得費が低く見積もられるため、結果として譲渡所得が大きくなり、税額が増えることがあります。実務でも、古い不動産を売却する際には「取得費の資料が見つかるかどうか」で税額が変わるケースがみられます。

実際、弊社が連携している税理士からも、「相続した不動産の売却では取得費がわからず、概算取得費で申告してしまうケースがある」といった話を稀に聞くことがあります。

譲渡費用とは、不動産を売却するために直接かかった費用です。代表的なものとしては、仲介手数料、測量費用、境界確定費用、立退料、建物の解体費用などがあります。これらは売却のために必要な費用として譲渡所得の計算時に差し引くことができます。

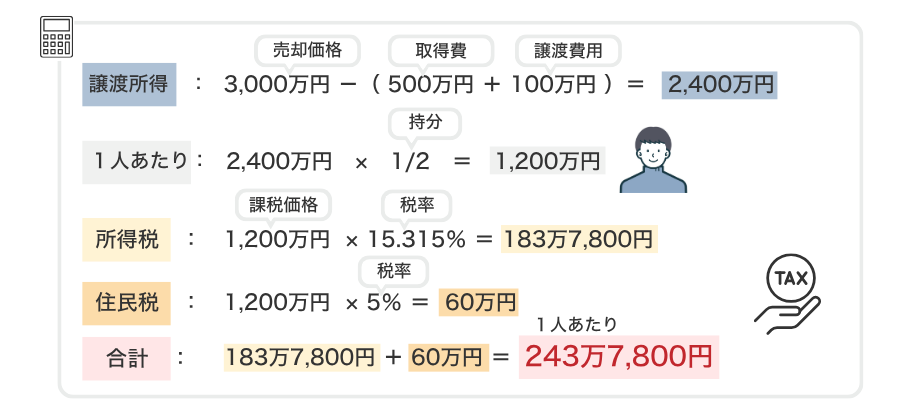

一例として、以下の条件で譲渡所得を計算してみましょう。

・共有名義不動産の売却価格:3,000万円

・取得費:500万円

・譲渡費用:100万円

この場合の譲渡所得は次のとおりです。

この段階では、不動産全体の譲渡所得が2,400万円であることが分かりました。次のステップでは、この金額を共有者それぞれの持分割合に応じて分配していきます。

2. 特例を利用する前に共有者それぞれの持分割合で譲渡所得を按分する

不動産全体の譲渡所得を算出したら、次に共有者それぞれの持分割合に応じて利益を按分します。

共有名義不動産の場合、譲渡所得税は不動産全体に対して課税されるのではなく、各共有者が自分の持分割合に応じた譲渡所得を計算し、それぞれ個別に納税する仕組みになっています。そのため、まずは譲渡所得を持分割合に応じて按分する必要があります。

注意点として、実際に計算する際には譲渡所得だけを按分するのではなく、売却価格・取得費・譲渡費用などの各項目も持分割合に応じて分けることになります。最終的に算出された譲渡所得をもとに、共有者それぞれが確定申告を行うという流れです。

前の例と同じ条件で、実際に計算してみましょう。

・共有名義不動産の売却価格:3,000万円

・取得費:500万円

・譲渡費用:100万円

【譲渡所得】

3,000万円ー(500万円+100万円)=2,400万円

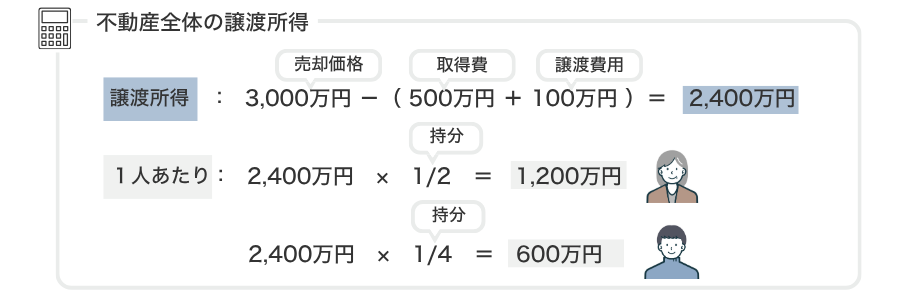

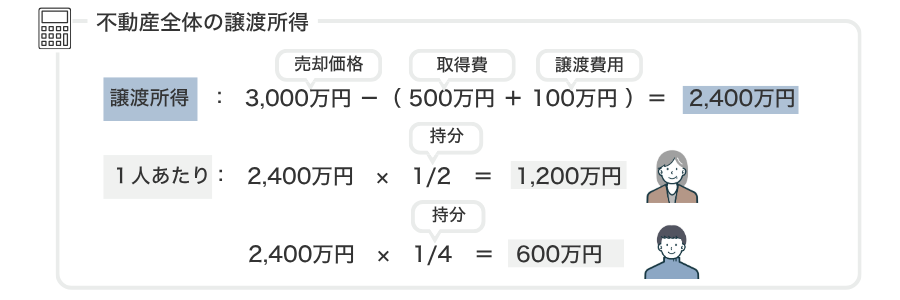

たとえば、共有者が3人でそれぞれの持分が1/3の場合、それぞれの譲渡所得は以下のように按分されます。

また、共有者が3人で、持分割合が以下のように異なるケースを想定してみます。

- A:1/2

- B:1/4

- C:1/4

この場合の譲渡所得は次のように計算します。

・BとC:2,400万円×4分の1=600万円ずつ

このように、まず共有者ごとの譲渡所得を算出したうえで、それぞれが利用できる控除や特例を適用していきます。特例の適用条件については、次のステップで詳しく解説します。

共有者それぞれの持分割合で按分する際には、実際に受け取った金額ではなく「登記上の持分割合」を基準とします。

たとえば、不動産を3,000万円で売却し、共有者が2人で持分がそれぞれ1/2ずつだったとします。この場合、税務上の譲渡所得は原則として1/2ずつに分けて計算します。

仮に、売却代金の振込を「Aが2,000万円、Bが1,000万円」のように分けたとしても、登記上の持分が1/2ずつであれば、税務上の譲渡所得も1/2ずつで計算する必要があります。

基本は持分割合に従って売却代金を分けるケースが大半ですが、例外的に持分割合と異なる割合で分けるケースもあるため、注意しておきましょう。

3. 要件を満たしているなら共有者それぞれが「3,000万円控除」を利用する

譲渡所得を持分割合で按分したら、共有者ごとに「居住用財産を譲渡した場合の3,000万円の特別控除」が適用できるかを確認しましょう。

この特例は、マイホーム(居住用財産)を売却したときに、譲渡所得から最大3,000万円まで控除できる制度です。所有期間の長さに関係なく適用できるため、条件を満たせば譲渡所得税を大きく減らせる可能性があります。

共有名義不動産の売却において重要なのは「共有者全員で3,000万円」ではなく「適用を受けられる共有者1人につき最大3,000万円」まで控除できるという点です。たとえば、夫婦で共有しているマイホームを売却し、双方が特例の要件を満たしている場合は、それぞれ3,000万円ずつ、合計6,000万円まで控除を受けられます。

ただし、自動的に共有者全員が特例を使えるわけではありません。詳細は「被相続人の居住用財産(空き家)売却時の特別控除の特例」で解説しますが、適用を受けるためには、共有者本人が居住用財産として利用していたことなど、一定の要件を満たす必要があります。

そのような場合、居住していた共有者は控除を利用できても、他の共有者は利用できない可能性があります。結果的に、共有者ごとに課税される譲渡所得税の額が大きく異なるケースもあります。

弊社が連携している税理士からも、「共有名義の不動産売却では、3,000万円控除が全員に適用できると誤解しているケースが多い」という話を聞くことがあります。実際には、居住していたかどうかなどの要件を共有者ごとに個別に判断するため、適用できる人とできない人では税額が大きく変わります。

具体例として、以下の条件で計算してみましょう。

・按分前の譲渡所得:2,400万円

・共有者:3人

・持分割合:それぞれ3分のずつ

【1人あたりの譲渡所得】

2,400万円÷3=800万円

【特別控除後の譲渡所得】

800万円ー3,000万円=△2,200万円

このように、特例を適用して結果的に譲渡所得がマイナスになる場合、その共有者には譲渡所得税は課税されません。

なお、この制度を含め、ほかにも要件を満たせば利用できる控除・特例があります。詳細は「共有名義不動産の売却で適用される特例一覧」を参考にしてください。

4. 譲渡所得に所有期間に応じた税率をかけ、譲渡所得税を算出する

共有者ごとの譲渡所得が算出できたら、その金額に不動産の所有期間に応じた税率をかけて、最終的な譲渡所得税を計算します。

譲渡所得税は、不動産の売却価格や不動産全体の利益に対して課税されるわけではなく、共有者それぞれの譲渡所得に対して課税される点が重要です。

なお、税率の詳細については「譲渡所得税・住民税」の項目で解説しています。

譲渡所得を持分割合で按分し、共有者それぞれが個別に税金を計算する流れをみてみましょう。

・1人あたりの譲渡所得:800万円

・不動産の所有期間:7年(長期譲渡所得)

・特例は利用できない

【譲渡所得税・住民税】

800万円 × 15.315% = 122万5,200円(所得税)

800万円 × 5% = 40万円(住民税)

合計:162万5,200円

このように、譲渡所得税は不動産全体の売却価格(3,000万円)や不動産全体の譲渡所得(2,400万円)に税率をかけるのではなく、共有者ごとに計算された譲渡所得に対して税率をかけて算出します。

なお、共有名義の場合は共有者ごとに所有期間の判定が異なるケースがある点に注意が必要です。たとえば、共有者Aは相続によって不動産を取得し、共有者Bは後から持分の贈与や売買によって取得しているケースがあったとします。この場合、共有者ごとに取得時期が異なるため、所有期間の判定も共有者ごとに個別に行われます。

共有名義の不動産であっても、確定申告は共有者全員がそれぞれ個別に行う必要があります。代表者がまとめて申告することはできないため、各共有者が自分の譲渡所得と税額を計算したうえで申告する点にも注意しましょう。

確定申告の詳しい手順は、後述の「共有名義不動産を売却したときの確定申告の流れ」をご参照ください。

共有名義不動産の売却で適用される特例一覧

共有名義不動産の売却では、税負担が軽減される特例が適用できるケースがあります。

特例を適用するためには一定の要件を満たす必要があり、また共有名義不動産の場合は共有者ごとに適用可否が判定される仕組みです。

共有不動産の売却では税務判断が必要になる場面も多く、提携している税理士からは「本来は適用できる特例があるにもかかわらず、知らないまま申告してしまうケースがある」ということもよく聞きます。

以下に、共有名義不動産を売却する際に利用できる主な特例の名称と概要をまとめました。

| 特例名 | 概要 |

|---|---|

| 被相続人の居住用財産(空き家)売却時の特別控除 | 相続した空き家を一定要件のもとで売却すると、譲渡所得から最大3,000万円を控除できる |

| 所有期間10年超のマイホーム売却時の軽減税率 | 10年超保有した居住用不動産を売却した場合、譲渡所得に対する税率が軽減される |

| 特定のマイホームの譲渡損失に係る損益通算・繰越控除 | 住宅ローンが残っている状態で売却し損失が出た場合、ほかの所得と通算・繰越控除できる |

| 特定のマイホームを買い換えたときの特例 | マイホームを買い換えた場合、譲渡所得の課税を将来に繰り延べできる |

| 相続税額の取得費加算の特例 | 相続で取得した不動産を一定期間内に譲渡した場合、納付した相続税の一部を取得費に加算できる |

それぞれの特例について詳しく解説します。

被相続人の居住用財産(空き家)売却時の特別控除の特例

被相続人が住んでいた住宅を相続し、その空き家を売却した場合には「被相続人の居住用財産(空き家)売却時の特別控除の特例」を利用できる可能性があります。これは、一定の要件を満たした場合に、譲渡所得から最大3,000万円を控除できる制度です。

あくまでも筆者の経験ですが、空き家の3,000万円特別控除は、とくに相続した実家を売却する場合に検討されることが多いです。実際、提携している税理士からも、相続した実家の売却ではこちらの特例が検討されるケースが多いと聞いています。

ただし、適用できるかどうかは細かい要件によって判断されるため、まずは以下の適用条件を確認することが重要になります。

- 相続開始直前まで被相続人が1人で住んでいた戸建て住宅(区分所有建物を除く)

- 相続後、居住や賃貸などに使用されていない状態で売却されたこと

- 売却額が1億円以下であること

- 相続開始から3年を経過する日の属する年の12月31日までに売却すること

- 建物が一定の耐震基準を満たしている、または建物を取り壊して更地として売却していること

まず前提となるのは、「被相続人が亡くなる直前まで1人で居住していた住宅」であることです。対象となるのは戸建て住宅が基本であり、マンションなどの区分所有建物は原則として対象外となります。

また、相続後は空き家の状態で売却する必要があります。相続後に相続人が住んだり、賃貸として貸し出したりした場合は、特例を利用できない可能性があるため注意が必要です。

なお、この特例は旧耐震基準(昭和56年5月31日以前に建築確認を受けた住宅)の空き家を対象とした制度であり、新耐震基準の空き家には適用できません。旧耐震住宅の場合は、耐震改修を行うか建物を取り壊して売却することで、要件を満たすことが可能です。

共有名義で相続した不動産でも、要件を満たしていれば特例を利用できます。

たとえば兄弟で共有相続した場合、それぞれが要件を満たしていれば各自の譲渡所得から最大3,000万円の控除を受けられます。ただし、2024年1月1日以降の売却分からは「相続人が3人以上の場合は1人につき最大2,000万円」と、人数によって控除額に制限がかかる点に注意が必要です。

実際の不動産売却でもよくあるケースを例に、軽減税率の計算方法を見てみましょう。

住宅は旧耐震基準の建物であり、売却前に耐震基準を満たすリフォームを行ったため、特例の適用要件を満たしていました。その結果、譲渡所得から最大3,000万円の特別控除を利用することができました。

また、この特例は「相続税額の取得費加算の特例」など一部の制度とは併用できません。自身のマイホーム売却時に使える「居住用財産の3,000万円特別控除」と併用する場合でも、両方合わせて最大3,000万円までという限度額が設けられています。

実際、提携している税理士からも、「相続不動産の売却では複数の特例が関係するため、どの制度を選択するかで税額が大きく変わるケースが多い」といった話を聞きます。特例の適用可否や併用関係は制度ごとに細かく定められているため、税務面も踏まえて慎重に判断することが重要です。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

所有期間10年超のマイホーム(居住用財産)売却時の軽減税率の特例

マイホーム(居住用財産)を売却した場合には、一定の条件を満たすことで譲渡所得に対する税率が軽減される「軽減税率の特例」を利用できる可能性があります。

長期間住んでいた自宅を売却する人の税負担を軽くするためのもので、所有期間が10年を超えるマイホームを売却した場合に適用されます。

通常、長期譲渡所得の税率は20.315%ですが、特例を利用すると譲渡所得6,000万円以下の部分については税率が「14.21%」にまで引き下げられます。なお、6,000万円超の部分は通常どおり20.315%の税率が適用されます。

実務でもよく見られるケースを例に、税額の計算方法を確認してみましょう。

この場合、6,000万円までは軽減税率が適用され、それを超える部分には通常の長期譲渡所得の税率が適用されます。

・6,000万円 × 14.21% = 852万6,000円

・残り2,000万円 × 20.315% = 406万3,000円

合計:1,258万9,000円

この特例を受けるためには、以下のような要件を満たす必要があります。

- 譲渡した年の1月1日時点で、所有期間が10年を超えていること

- 譲渡した不動産が自分の居住用財産であること

なお、こちらの特例は「居住用財産の3,000万円特別控除」と併用できるため、実務では3,000万円控除を適用したあとの譲渡所得に対して軽減税率を適用するケースがあります。一方、「特定のマイホーム買換え特例」や「譲渡損失の損益通算・繰越控除」などの制度とは併用できないため、どの制度を利用するかは慎重に判断しなければなりません。

また、共有名義の不動産を売却する場合には、共有者ごとに特例を適用できるかどうかを判断します。たとえ夫婦共有名義であっても、「住んでいる夫は適用対象」「別居中などで住んでいない妻は適用対象外」という具合に、居住実態の有無によって税額に大きな差が出る点には注意が必要です。

特例が適用できるかどうかは、「その不動産に実際に住んでいたか」「所有期間が10年を超えているか」という2つのポイントを確認すると判断しやすくなります。売却時期や併用する特例の組み合わせによって税額が大きく変わることもあるため、売却前の段階で制度の適用可否を確認しておくことが大切です。

No.3305 マイホームを売ったときの軽減税率の特例|国税庁

特定のマイホーム(居住用財産)の譲渡損失の損益通算および繰越控除の特例

マイホームを売却した際に、購入時よりも価格が下がって譲渡損失が発生することがあります。

このような場合、一定の条件を満たせば、損失を給与所得など他の所得と相殺して所得税や住民税の負担を軽減できる制度があります。これが「譲渡損失の損益通算および繰越控除の特例」です。

損益通算によって控除しきれなかった損失については、翌年以降に繰り越して控除することも可能で、最大3年間にわたり税負担を軽減することが可能です。

なお、こちらの制度は「特定のマイホームの譲渡損失の損益通算および繰越控除の特例」と「マイホームを買換えた場合の譲渡損失の損益通算および繰越控除の特例」の2つに分かれています。それぞれに共通する適用条件は以下のとおりです。

- 売却した不動産が自分が住んでいたマイホームであること

- 売却した年の1月1日時点で所有期間が5年を超えていること

- 過去2年以内に「3,000万円特別控除」など他の特例を受けていないこと

- 売却相手が親族など特別な関係者ではないこと

- 売却した年の合計所得金額が3,000万円以下であること

それぞれの特例ごとの要件は以下のとおりです。

| 特例の名称 | 適用されるケース | 繰越可能な年数 |

|---|---|---|

| 特定のマイホームの譲渡損失の損益通算および繰越控除の特例 | ・マイホームに10年以上の住宅ローン残高が残っている ・マイホームを売却しても住宅ローンを完済できない(新居の買い換えは不要) |

最大3年 |

| マイホームを買換えた場合の譲渡損失の損益通算および繰越控除の特例 | ・マイホーム売却後に一定の要件を満たす新居を購入する ・新しく買う家のために10年以上の住宅ローンを組む |

最大3年 |

なお、共有名義の住宅を売却する場合、特例は共有者一人ひとりに適用できるかどうかを判定します。損益通算ができるのは「実際にその住宅に住んでいた共有者」のみです。たとえ名義を持っていても、別居している親族などは「マイホームの売却」とはみなされないため、その人の持分に応じた損失については、特例を受けることができません。

それでは、実務でもよく見られるケースをもとに、損益通算の計算方法を確認してみましょう。

まず、実際の譲渡損失は次のとおりです。

損失:5,000万円 -(2,300万円+200万円)=2,500万円

この特例では「住宅ローン残高 − 売却価格」で算出される金額が損益通算できる上限となります。

控除の限度額:3,000万円 - 2,300万円 = 700万円

この制度では、実際の赤字額と控除限度額を比較し、低い方の金額が損益通算の対象となります。そのため、今回のケースでは700万円が控除の限度額となります。

なお、新居を購入した場合の譲渡損失の特例は、住宅ローン控除との併用が可能です。

また、これらの特例を利用するためには確定申告が必要になります。会社員であっても年末調整で適用することはできず、自分で確定申告を行わなければなりません。

確定申告時には、住宅ローン残高証明書や売買契約書などの書類提出も求められるため、あらかじめ用意しておきましょう。

No.3392 「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」の対象となる「譲渡資産」及び「特定譲渡」とは|国税庁

特定のマイホームを買い換えたときの特例

マイホームを売却して新しい住宅へ住み替える場合、「特定のマイホームを買い換えたときの特例」を利用できる場合があります。売却によって生じた譲渡益に対する課税について、将来に繰り延べることができる特例です。

ここで重要なのは、この特例は税金が免除されるわけではなく、課税を将来に先送りする制度であるという点です。売却時に発生した譲渡所得はその時点では課税されず、新しく購入した住宅を将来売却する際に、今回の譲渡益と合わせて課税される仕組みになっています。

実務でもよく見られる住み替えのケースを例に、特例の仕組みを確認してみましょう。

代わりに、新しく購入した住宅を将来売却する際に、その譲渡益と合算して課税されます。

売却時点では税負担を抑えられる一方で、将来住宅を売却した際の譲渡所得が大きくなり、結果として税額が増える可能性もあります。特例を利用する際は、将来の売却まで含めて税負担を考えることが大切です。

「特定のマイホームを買い換えたときの特例」が適用される主な要件は、以下のとおりです。

- 売却した年の1月1日時点で、所有期間と居住期間の両方が10年を超えていること

- 売却価格が1億円以下であること

- 旧住宅を売却した年の前年から翌年までの期間に新しい住宅を取得すること

- 新しく購入した住宅が、自分で居住するための住宅であること

共有名義の住宅を売却する場合、特例は共有者ごとに個別に適用可否を判断します。実際にその住宅に居住していた共有者のみが対象となるため、名義を持っていても同居していない親族などは、特例を利用することはできません。

なお、新しく購入した住宅の価格が売却価格よりも低い場合、差額に相当する譲渡益は繰り延べの対象にならず、売却時に課税されます。たとえば、5,000万円で売却した住宅の利益を繰り延べる場合でも、4,000万円の住宅へ買い換えた場合には、差額に対応する利益はその時点で課税されることになります。

さらに、この特例は「居住用財産の3,000万円特別控除」や「10年超所有軽減税率の特例」と併用できません。どの制度を利用するかによって税額が異なるため、売却前の段階でそれぞれの制度を比較し、どの方法が有利か検討しておくことが重要です。

特例を使うには確定申告が必要です。主に以下の書類を準備しましょう。

- 売却した住宅と購入した住宅の売買契約書

- 登記事項証明書(登記簿謄本)

- 住民票など、実際に居住していることを示す書類

「No.3355 特定のマイホームを買い換えたときの特例|国税庁」

相続税額の取得費加算の特例

相続または遺贈によって取得した不動産を売却する場合、「相続税額の取得費加算の特例」を利用できる場合があります。

この制度は、相続の際に支払った相続税の一部を不動産の取得費に加算できる仕組みで、譲渡所得を抑えることで売却時の税負担を軽減することを目的としています。

特例を利用するための主な要件は、以下のとおりです。

- 相続または遺贈によって取得した財産であること

- 相続税の申告期限(被相続人の死亡から10か月)の翌日以後3年以内に売却すること

- 加算できる相続税額は、譲渡した財産に対応する相続税に限ること

なお、こちらの特例は相続税を実際に納付している場合に利用できる制度です。相続税が基礎控除内で発生していない場合は、取得費加算の対象にはなりません。

また、複数の財産を相続している場合、相続税は遺産全体に対して計算されています。そのため、不動産を売却する際に取得費へ加算できる相続税額は、売却する不動産の評価額が相続財産全体に占める割合に応じて按分計算する必要があります。

取得費加算の計算方法について、具体例を用いて確認してみましょう。

この場合、相続財産全体に占める不動産の割合は50%となります。そのため、納付した相続税3,000万円のうち、50%にあたる1,500万円を不動産の取得費(経費)として加算することが可能です。

相続開始の翌日から3年10ヶ月以内に不動産の売却を完了すれば、譲渡所得の計算において1,500万円を経費に含めることができ、結果として譲渡所得税や住民税の負担を大幅に抑えられます。

なお、この特例は「被相続人の居住用財産(空き家)売却時の3,000万円特別控除」とは併用できません。どちらの制度が有利になるかは、不動産の評価額や相続税額、売却益の大きさによって異なるため、事前にシミュレーションして検討しておきましょう。

また、共有名義の不動産を売却する場合、この特例は共有者一人ひとりに適用できるかどうかを判断します。相続によって持分を引き継いだ方は対象となりますが、以前から持分を持っていた方や、贈与など相続以外の方法で持分を取得した共有者は、特例を利用することはできません。

適用を受けるためには確定申告が必要です。主に以下のような書類を準備します。

- 相続税申告書の写し

- 相続財産明細書など、対象不動産に対応する相続税額を証明できる書類

- 売却や取得時の売買契約書

「No.3267 相続財産を譲渡した場合の取得費の特例|国税庁」

共有名義不動産の売却にかかる税金のシミュレーション

共有名義不動産を売却する場合、税金は不動産全体でまとめて課税されるわけではなく、共有者それぞれが自分の持分に応じて譲渡所得を計算し、個別に納税する仕組みになっています。

そのため、同じ不動産を売却しても、持分割合や所有状況によって1人あたりの税負担が大きく異なるというのは実務上でもよくあることです。

ここでは、共有名義不動産を売却した場合の税金の目安をイメージしやすいように、以下のケースをもとにシミュレーションを行います。

- 兄弟2人で相続した共有名義不動産を売却した場合の税金シミュレーション

- 兄弟と母親の3人で相続した共有名義不動産を売却した場合の税金シミュレーション

- 夫婦の共有名義不動産を売却した場合の税金シミュレーション

兄弟2人で相続した共有名義不動産を売却した場合の税金シミュレーション

兄弟2人で相続した共有名義不動産を売却する場合、まずは不動産全体の譲渡所得を計算し、その後に持分割合に応じて各共有者の所得を算出します。そのうえで、それぞれが個別に税率をかけて譲渡所得税を計算する流れになります。

ここでは、兄弟2人が1/2ずつの持分で相続したケースを想定して、具体的な税額をシミュレーションしてみましょう。シミュレーションの条件は以下のとおりです。

・相続した不動産の売却価格:3,000万円

・取得費:500万円

・譲渡費用:100万円

・共有者:兄弟2人(持分1/2ずつ)

・所有期間:7年(長期譲渡所得)

・特例は利用しない

まず、不動産全体の譲渡所得を計算します。

3,000万円-(500万円+100万円)=2,400万円

次に、2,400万円の譲渡所得を持分割合に応じて按分します。今回のケースでは兄弟がそれぞれ1/2ずつの持分を保有しているため、1人あたりの譲渡所得は以下のとおりです。

つまり、兄弟それぞれが1,200万円の譲渡所得を得たものとして税金を計算します。

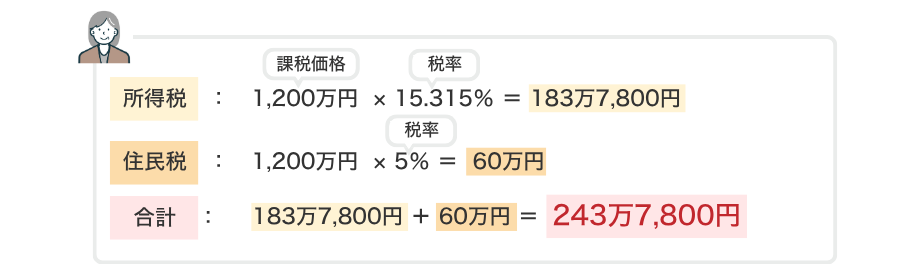

長期譲渡所得の税率は、所得税15.315%、住民税5%です。これをもとに、1人あたりの税額を計算してみましょう。

【所得税】

1,200万円 × 15.315% = 183万7,800円

【住民税】

1,200万円 × 5% = 60万円

【合計税額】

183万7,800円+60万円=243万7,800円

したがって、今回のケースでは兄弟それぞれが243万7,800円の譲渡所得税・住民税を負担することになります。不動産全体を売却する場合は2人で合計478万5,600円、兄弟のどちらかが持分のみを売却するなら合計243万7,800円の負担です。

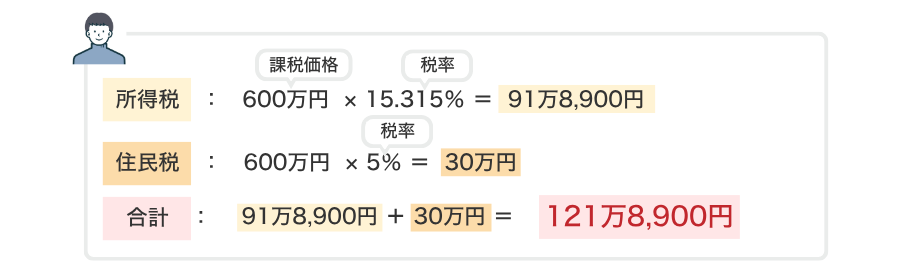

兄弟と母親の3人で相続した共有名義不動産を売却した場合の税金シミュレーション

兄弟と母親の3人で相続した不動産を売却する場合も、まずは不動産全体の譲渡所得を計算し、その後に持分割合に応じて各共有者の譲渡所得を算出します。

ここでは、母親と兄弟2人の3人で相続したケースを想定し、持分割合が母親1/2、兄弟がそれぞれ1/4ずつの場合の税金をシミュレーションしてみましょう。

【前提条件】

・相続した不動産の売却価格:3,000万円

・取得費:500万円

・譲渡費用:100万円

・共有者:母親1/2、兄弟2人がそれぞれ1/4

・所有期間:7年(長期譲渡所得)

・特例は利用しない

まず、不動産全体の譲渡所得を計算します。

3,000万円-(500万円+100万円)=2,400万円

次に、2,400万円の譲渡所得について、持分割合に応じて按分します。

【母親(持分1/2)】

2,400万円 × 1/2 = 1,200万円

【兄弟(持分1/4)】

2,400万円 × 1/4 = 600万円ずつ

それぞれの譲渡所得が算出できたら、各共有者が個別に税率をかけて税額を計算します。ここでは長期譲渡所得として、所得税15.315%、住民税5%の税率を適用します。

まず母親の税額を計算します。

【所得税】

1,200万円 × 15.315% = 183万7,800円

【住民税】

1,200万円 × 5% = 60万円

【合計税額】

183万7,800円+60万円=243万7,800円

次に兄弟の税額を計算します。

【所得税】

600万円 × 15.315% = 91万8,900円

【住民税】

600万円 × 5% = 30万円

【合計税額】

91万8,900円+30万円=121万8,900円

今回のケースでは、不動産全体の譲渡所得は2,400万円ですが、持分割合に応じて按分されるため、母親の税負担が最も大きくなる結果となりました。

不動産全体を3人で売却する場合は合計487万5,600円の税負担となり、持分のみを売却する場合、母親なら243万7,800円、兄弟なら121万8,900円を負担する形となります。

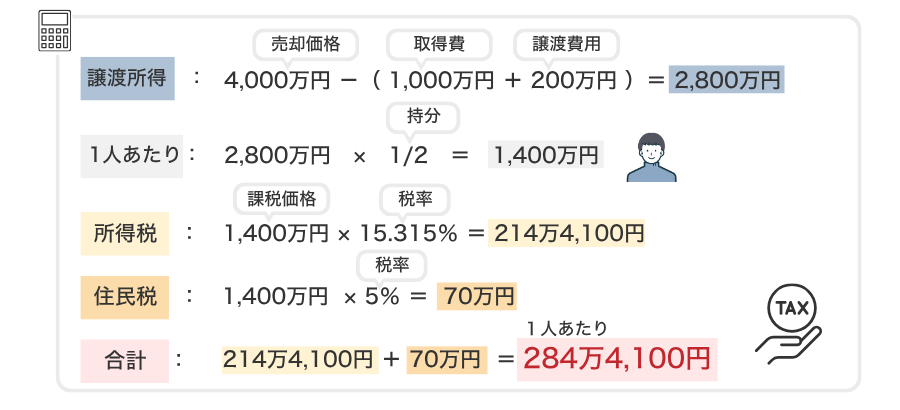

夫婦の共有名義不動産を売却した場合の税金シミュレーション

夫婦で共有名義にしている不動産を売却する場合も、基本的な税金の計算方法は同じです。まずは不動産全体の譲渡所得を計算し、その後に持分割合に応じて夫婦それぞれの譲渡所得を算出し、各自が税率をかけて税額を計算します。

ここでは、夫婦がそれぞれ1/2ずつの持分で不動産を所有しているケースを想定して、税金のシミュレーションをしてみましょう。

【前提条件】

・不動産の売却価格:4,000万円

・取得費:1,000万円

・譲渡費用:200万円

・共有者:夫1/2、妻1/2

・所有期間:12年(長期譲渡所得)

・特例は利用しない

まず、不動産全体の譲渡所得を計算します。

4,000万円-(1,000万円+200万円)=2,800万円

次に、2,800万円の譲渡所得を持分割合に応じて夫婦で按分します。持分がそれぞれ1/2ずつのため、夫婦それぞれの譲渡所得は次のとおりです。

1,400万円に対して、長期譲渡所得の税率(所得税15.315%、住民税5%)をかけて税額を計算します。

【所得税】

1,400万円 × 15.315% = 214万4,100円

【住民税】

1,400万円 × 5% = 70万円

【合計税額】

214万4,100円+70万円=284万4,100円

したがって、今回のケースでは夫婦それぞれが284万4,100円の譲渡所得税・住民税を負担することになります。不動産全体を売却する場合は夫婦で合計568万8,200円、夫婦のどちらかが持分1/2のみを売却する場合は284万4,100円の税負担です。

共有名義不動産の売却で起こりやすい税金トラブル

共有名義不動産を売却する場合、税金の計算は共有者それぞれが個別に行う必要があるため、単独名義の不動産を売却する場合よりもトラブルが起こりやすい傾向があります。

ここでは、共有名義不動産の売却時に起こりやすい代表的な税金トラブルを紹介します。

- 取得費が不明で譲渡所得税が高くなる

- 共有者ごとに税率が違うことで共有者とトラブルになる

- 譲渡費用にできるものを計上していない

取得費が不明で譲渡所得税が高くなる

共有名義不動産の売却でよくある税金トラブルのひとつが、取得費が分からないために譲渡所得税が想定より高くなるケースです。

前述したとおり、譲渡所得は「売却価格−取得費−譲渡費用」の計算式で求められます。

なかでも重要となるのが「取得費」です。取得費とは、不動産を購入したときの代金や仲介手数料など、取得時にかかった費用を指します。取得費が大きいほど譲渡所得は小さくなり、結果として税負担も軽くなります。

しかし、相続した不動産では、購入時の資料が残っていないことも少なくありません。取得費を証明する資料がない場合、税務上は「概算取得費」として売却価格の5%を取得費として計算することになります。

たとえば、売却価格が3,000万円で、本来の取得費が2,000万円の不動産を相続したとします。この場合、本来の譲渡所得は「3,000万円−2,000万円=1,000万円」となります。

ところが、取得費を証明できる資料がない場合は概算取得費が適用され、譲渡所得は以下のようになってしまいます。

譲渡所得:3,000万円−150万円=2,850万円

本来であれば1,000万円の利益として課税されるはずが、取得費を証明できないだけで2,850万円が課税対象になってしまうため、税負担が大きく増えてしまうのです。

概算取得費の制度が設けられている理由は、取得費を証明できない場合に0円として扱うと税負担が非常に大きくなってしまうためです。最低限の取得費として、売却価格の5%を計上できる仕組みになっています。

もっとも、取得費は必ずしも購入時の売買契約書だけで証明する必要はありません。実務では、複数の資料を組み合わせて取得費を合理的に説明できれば、税務上認められる可能性があります。

売買契約書のほかには、以下のような資料が取得費の確認に役立つ可能性があります。

- 住宅ローンの契約書

- 当時の通帳の取引履歴

- 固定資産税評価額の資料

- リフォームや増改築の記録

相続した不動産を売却する場合は、上記のような資料が残っていないか事前に確認しておきましょう。

共有者ごとに税率が違うことで共有者とトラブルになる

共有名義不動産を売却する際は、共有者全員に同じ税率が適用されるとは限りません。譲渡所得税の税率は「不動産の所有期間」によって決まるため、共有者ごとに取得時期が異なる場合、税率や税額が大きく変わることがあります。

譲渡所得税の税率は以下のとおりです。

- 所有期間5年以下(短期譲渡所得):39.63%

- 所有期間5年超(長期譲渡所得):20.315%

ここで注意したいのは、共有名義の不動産でも「所有期間は共有者ごとに判定される」という点です。つまり、同じ不動産を売却しても、取得時期が異なる共有者は別々の税率で課税されることになります。

実務でも比較的多いのが、夫婦共有名義のケースです。

夫:10年前に不動産を購入(長期譲渡所得)

妻:3年前に贈与で持分を取得(短期譲渡所得)

上記の不動産を売却して、売却益が1,000万円だったとします。夫婦が1/2ずつの持分であれば、それぞれの譲渡所得は500万円です。

この場合の税額は次のように変わります。

妻(39.63%):約198万1,500円

このように、共有名義不動産では共有者ごとに税率が異なることで、税負担のバランスが崩れ、共有者同士でトラブルになるケースもあります。とくに、売却後に税額の違いが判明すると「なぜ自分だけ税金が高いのか」と不満が生じやすくなるため注意が必要です。

トラブルを避けるためには、売却前に税率を確認し、タイミングを調整することも大切です。

たとえば、短期譲渡所得に該当する共有者がいる場合は、所有期間が5年を超えるまで売却を待つことで、税率を大きく下げられます。また、贈与や売買によって持分を取得する場合は、その時期が将来の税率に影響する点も踏まえて検討しましょう。

共有名義の不動産では、不動産全体の利益だけでなく「共有者ごとにどの税率が適用されるか」を個別に確認することが重要です。共有名義は全体で一つの財産のように見えても、税務上はあくまで共有者ごとに計算されるため、それぞれの状況を踏まえた判断が求められます。

譲渡費用にできるものを計上していない

共有名義不動産の売却では、譲渡費用として計上できる支出を漏らしてしまい、結果的に税金を多く支払ってしまうケースも少なくありません。

譲渡所得は「売却価格−取得費−譲渡費用」で計算されるため、譲渡費用を正しく計上できれば、その分だけ課税対象となる譲渡所得を減らすことができます。

譲渡費用とは、不動産を売却するために直接かかった費用のことです。実務では、以下のような支出が該当します。

- 仲介手数料

- 測量費

- 建物の解体費用

- 立退料

上記のような費用を計上していない場合、本来よりも多くの税金を負担する可能性があります。

たとえば、売却時に200万円の譲渡費用が発生していたにもかかわらず、計上しなかったとします。譲渡所得の税率が約20%の場合、200万円の費用を計上しないだけで、「200万円 × 20% = 約40万円」の差額が生じることになります。

つまり、本来であれば40万円程度減らせたはずの税金を余分に支払うことになります。

このようなミスが起こる理由のひとつは、「売却にかかった費用も税金の計算に影響する」という点が十分に理解されていないためです。とくに、相続した不動産を売却する場合は、売却準備のために発生した費用を見落としてしまうケースも実際にあります。

トラブルを防ぐためには、売却に関連する費用を事前に調べておくことが重要です。不動産会社への仲介手数料だけでなく、測量費や解体費、立退料なども含めて、売却のために発生した支出を事前に洗い出しておきましょう。また、領収書や契約書などの書類も必ず保管しておくことが大切です。

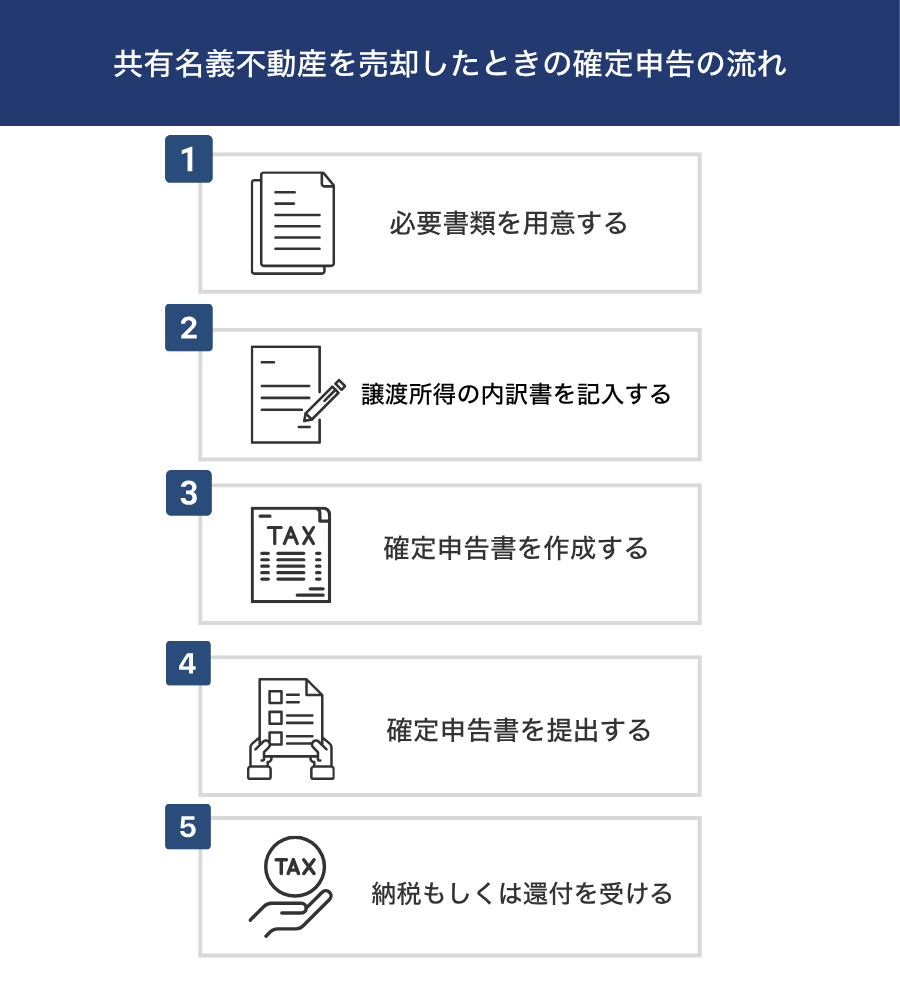

共有名義不動産を売却したときの確定申告の流れ

不動産売却によって譲渡所得(利益)が発生した場合は、確定申告が必要になります。反対に、売却益が出ない場合や譲渡損失が発生する場合は原則として申告は不要ですが、3,000万円特別控除などの特例を利用する場合は申告が必要です。

共有名義不動産を売却した場合、確定申告は共有者全員がそれぞれ行う必要があります。たとえ不動産が1つでも、税務上は共有者ごとに譲渡所得を計算し、持分割合に応じて個別に申告する仕組みです。

ここでは、共有名義不動産を売却したときの確定申告の流れと、手続きでつまずきやすいポイントについて解説します。

- 必要書類を用意する

- 譲渡所得の内訳書を記入する

- 確定申告書を作成する

- 確定申告書を提出する

- 納税もしくは還付を受ける

1. 必要書類を用意する

まずは、確定申告に必要な書類を揃えましょう。共有名義不動産の売却では、主に以下の書類が必要になります。

| 書類名 | 入手場所・備考 |

|---|---|

| 確定申告書第一・第二表 | 税務署・市役所の窓口、または国税庁のホームページ |

| 確定申告書第三表(分離課税用) | 譲渡所得がある場合に必要。第一・第二表と一緒に提出する |

| 譲渡所得の内訳書(申告書付表兼計算明細書) | 譲渡内容を記載する書類。税務署・ホームページ・売却後の案内でも入手可能 |

| 売買契約書のコピー(取得時) | 手元のコピーを使用。手元にない場合は、当時の通帳履歴や住宅ローンの契約書などの代替資料を探す。 ※なくても申告できるが、税金計算時に不利になる可能性あり |

| 取得費がわかる書類(請負契約書、領収書など) | 取得費が不明な場合は概算で5%を適用。ただし資料があれば実費計上が有利 |

| 売買契約書のコピー(不動産売却時) | 手元のコピーを使用。不足分は売主や仲介業者に依頼して再発行(必須) |

| 譲渡費用の領収書(仲介手数料・測量費・解体費・立退料など) | 譲渡に直接要した費用が対象。コピーで可。漏れなく準備する(必須) |

| 登記事項証明書 | 法務局の証明書発行窓口・オンラインで取得可能 |

| 本人確認書類(運転免許証・マイナンバーカードなど) | e-Taxでマイナンバーカード方式を利用する場合は原則提出不要。ただし、書面提出やID・パスワード方式では提出が必要なケースもある。 |

| 源泉徴収票 | ・給与所得者は勤務先から取得 ・提出は必要ないものの、給与所得などの情報を確認するのに使用 |

| 住民票・戸籍附票など(居住実績の証明書類) | 市区町村役場やコンビニで取得可能 |

確定申告書や譲渡所得の内訳書は、税務署や市役所で入手できるほか、国税庁の「確定申告書等作成コーナー」からオンラインで作成することもできます。e-Taxを利用すれば、自宅から確定申告書の作成と提出を行うことも可能です。

共有名義の場合に注意したいのが、売買契約書や領収書などの書類の扱いです。仲介手数料の領収書や売買契約書の原本は1部しか発行されないのが基本ですが、確定申告は共有者それぞれが行う必要があります。そのため、売却手続きが完了した段階で、契約書や領収書のコピーをあらかじめ共有者全員分用意しておくと、確定申告の時期に慌てずに済みます。

売却時の契約書や譲渡費用の領収書も税額計算に直接影響するため、必ず揃えておきましょう。紛失している場合は、不動産会社や仲介業者に再発行を依頼してみてください。

また、前述したとおり、実務でとくにつまずきやすいのが「取得費がわかる書類」です。本来の取得費を証明できれば譲渡所得を小さくできるため、税額にも大きく影響します。

ただし、相続した不動産などでは購入時の契約書が見つからないケースも少なくありません。そういった場合でも、以下のような資料があれば取得費を合理的に説明できる可能性があります。

- 住宅ローンの金銭消費貸借契約書

- 抵当権の設定額が記載された登記事項証明書

- 購入代金の支払いが確認できる通帳の履歴や明細書

これらの資料を組み合わせて取得費を説明できれば、税務署に認められる可能性があります。反対に、取得費を証明できる資料がない場合は、売却価格の5%を「概算取得費」として計算することになります。

たとえば、実際に1,000万円で購入した不動産でも、概算取得費として50万円(売却額の5%)しか認められず、本来より数十万円単位で譲渡所得が増え、税額が高くなるおそれがあります。

なお、古い不動産の場合、実際の取得費がわかっていても、それが売却価格の5%より低いケースがあります。取得費は実費と概算取得費のどちらか有利な方を選べるため、両方の金額を計算して比較することが大切です。

所得税法により、上記の書類には確定申告後も5年または7年の保存義務があります。紛失した場合に税務調査などで説明がつかなくなるおそれがあるため、適切に保管しておきましょう。

2. 譲渡所得の内訳書を記入する

必要書類を揃えたら、次に「譲渡所得の内訳書(申告書付表兼計算明細書)」を作成します。これは、不動産売却による譲渡所得を計算するための書類で、売却価格・取得費・譲渡費用などを記載するものです。

確定申告書を作成する前に、内訳書で譲渡所得を計算するのが基本的な流れになります。

給与所得や事業所得の確定申告では使用しませんが、不動産売却による所得は分離課税で計算されるため、専用の計算書としてこの内訳書の提出が必要になります。ここで計算した譲渡所得の金額が、そのまま確定申告書の税額計算の基礎になります。

内訳書に記載する主な項目は以下のとおりです。

- 売却した不動産の情報(所在地・売買契約日など)

- 取得費(購入代金や建築費、取得時の諸費用)

- 譲渡費用(仲介手数料・測量費・解体費など)

- 譲渡所得金額

- 特例を利用する場合の情報(買換え特例など)

共有名義不動産の場合は、共有者それぞれが自分の持分に応じた譲渡所得を計算する必要があります。

たとえば、夫婦共有で持分が2分の1ずつの場合、売却価格や取得費、譲渡費用なども2分の1ずつ按分して計算し、各自がそれぞれ内訳書を作成して確定申告を行います。共有者が複数いる場合は人数分の内訳書を作成することになるため、計算内容を事前に共有しておくと作業をスムーズに進められます。

実務では、共有者のうち1人が代表して計算を行い、その内容をもとに各共有者が持分割合で数字を分けて内訳書を作成する方法が取られることがあります。全員が別々に計算すると金額がズレることもあるため、あらかじめ計算結果を共有しておくと申告時のトラブルを防ぎやすくなります。

なお、実際と異なる金額や事実と違う内容を記載した場合や、期限までに納付が間に合わなかった場合は、以下のようなペナルティを受けるリスクがあります。

| 無申告加算税 | 期限までに確定申告をしなかったときに受けるペナルティ。

・納付額50万円まで:15% 本来の納付額に加え、上記の金額が上乗せされる。 |

|---|---|

| 過少申告加算税 | 確定申告したものの、本来の納付額より少なかったときに受けるペナルティ。

本来の納付額との差額×10%〜15% ただし、自主的に修正申告すれば課税されない。 |

| 重加算税 | 税金を意図的に隠したり、帳簿を改ざんしたりしたときに受けるペナルティ。

・少なく申告したとき:過少申告加算税+本来の納付額の35% |

| 延滞税 | 確定申告は期限内に行ったものの、期限より遅れて納付したときに受けるペナルティ。

・期限翌日から2ヵ月以内:期限翌日から納付までの日数×2.4% ※令和4年1月1日〜令和7年12月31日の税率 |

ペナルティを受けないよう、売買契約書や領収書などの資料を確認しながら正確に記入することが大切です。

譲渡所得の内訳書の様式は、税務署の窓口で入手できるほか、国税庁の「確定申告書等作成コーナー」でも作成できます。

e-Taxを利用する場合は、画面の案内に従って売却価格や取得費などを入力すると譲渡所得が自動計算されるため、書類作成の手間を減らすことができます。

3. 確定申告書を作成する

譲渡所得の内訳書を作成したら、計算結果をもとに確定申告書を作成します。不動産売却による所得は「分離課税」として扱われるため、確定申告書第一・第二表に加えて、第三表(分離課税用)を使用して申告を行います。

基本的な流れとしては、譲渡所得の内訳書で算出した譲渡所得の金額を確定申告書へ転記し、税額を計算します。したがって、確定申告書の作成では新しく計算するというよりも、内訳書で整理した内容を申告書へ反映させる作業になります。

共有名義不動産を売却した場合は、共有者それぞれが自分の持分割合に応じた金額で確定申告書を作成します。たとえば、持分が2分の1ずつの夫婦共有であれば、売却価格・取得費・譲渡費用などの金額をすべて2分の1に按分し、それぞれが自分の譲渡所得として申告します。

確定申告書の作成方法は、主に以下の3つです。

- 国税庁の「確定申告書等作成コーナー」から申告する

- 確定申告ソフトを使用する

- 手書きで作成する

不動産買取の専門家としては、国税庁の「確定申告書等作成コーナー」を利用する方法がおすすめです。

売却価格や取得費、譲渡費用などの金額を入力すると税額が自動計算され、確定申告書や内訳書をまとめて作成でき、手間を減らせるためです。e-Taxを利用すれば、そのままオンラインで申告することもできます。

また、確定申告書の作成中に不明点がある場合は、税務署などの相談窓口を利用することもできます。主な相談先は以下のとおりです。

- 国税庁の「確定申告電話相談センター」や最寄りの税務署

- 税務署の確定申告相談会(※予約制の場合あり)

- 国税庁のチャットボット「ふたば」やQ&Aサイト「タックスアンサー」

確定申告の時期である2月〜3月は、税務署の相談窓口が非常に混雑するため、利用する場合は事前に予約の有無や受付方法を確認しておくとよいでしょう。

4. 確定申告書を提出する

確定申告書が完成したら、期限内に税務署へ提出します。

不動産を売却した際の確定申告は、売却した年の翌年2月16日から3月15日までが提出期限です。期限を過ぎると無申告加算税や延滞税などのペナルティが課される可能性があるため、余裕をもって提出することが大切です。

なお、共有名義不動産を売却した場合は、共有者それぞれが自分の持分に応じて確定申告を行う必要があります。1人がまとめて申告することはできないため、各共有者がそれぞれ確定申告書を提出する点に注意しましょう。

確定申告書の主な提出方法は以下の3つです。

| 提出方法 | 特徴 |

|---|---|

| 窓口に持参する | ・税務署の窓口で提出する方法 ・書類の形式的な不備があればその場で確認してもらえる ・確定申告の時期は窓口が混雑することが多く、長時間待つこともある |

| 郵送する | ・税務署へ郵送で提出する方法 ・税務署に行く必要がないため手間が省ける ・郵送の場合は消印の日付が提出日として扱われるため、期限当日の消印でも期限内申告として認められる |

| e-Taxを利用する | ・インターネットを通じて電子申告を行う方法 ・自宅から24時間提出でき、控えの保存や管理もしやすい ・マイナンバーカードを利用すれば、スマートフォンやパソコンから申告が可能 |

現在は、国税庁の「確定申告書等作成コーナー」とe-Taxを利用した電子申告が広く利用されています。画面の案内に従って入力するだけで申告書を作成でき、そのままオンラインで提出が可能なため、税務署へ行ったり郵送したりする手間を省くことができます。

窓口に持参する場合、確定申告の期限が近づくと税務署の利用者が増えるため、直前になるほど手続きが混雑しやすくなります。提出期限に間に合わなくなるリスクを避けるためにも、できるだけ早めに確定申告書を作成し、余裕をもって提出することが大切です。

5. 納税もしくは還付を受ける

確定申告書を提出した後は、計算結果に応じて税金を納付するか、還付を受けることになります。不動産売却による所得が発生した場合、主に課税されるのは「所得税(復興特別所得税含む)」と「住民税」の2つです。

まず、所得税は確定申告の期間である2月16日から3月15日までの間に納付します。確定申告書で計算された税額をもとに納付する仕組みになっており、e-Taxによる電子納付や振替納税、金融機関での納付などの方法を利用できます。

一方、住民税は確定申告の内容をもとに自治体が自動的に計算し、売却した年の翌年6月頃に納税通知書が送付されます。通知書が届いたら、記載されている期限までに納付を行います。確定申告とは別に住民税の申告を行う必要はありません。

住民税の徴収方法には、以下の2つがあります。

- 普通徴収:自治体から送られてくる納付書などを使い、自分で納付する方法

- 特別徴収:会社などの給与から毎月天引きされる方法

不動産売却による譲渡所得にかかる住民税は、会社員であっても基本的に普通徴収として請求されるため、翌年に届く納税通知書を見落とさないよう注意しましょう。

共有名義不動産を売却した場合は、税金も共有者それぞれの持分割合に応じて課税されます。たとえば持分が2分の1ずつの夫婦共有であれば、売却益や税額もそれぞれ2分の1ずつ計算され、各自が納税または還付を受けることになります。

なお、特例の適用などによって税額が0円になる場合は、確定申告書を提出すれば手続きは完了します。

還付が発生する場合は、確定申告後に税務署から指定した銀行口座へ振り込まれます。通常は申告から1〜2か月程度で入金されるため、確定申告後は口座への入金も確認しておきましょう。

共有名義不動産売却の確定申告書の書き方

共有名義不動産を売却した場合の確定申告では、譲渡所得の内訳書で計算した内容をもとに確定申告書へ記入していきます。

基本的な記入方法は単独所有の不動産売却と大きく変わりませんが、共有名義の場合は売却価格・取得費・譲渡費用などを持分割合で按分して記載する点がポイントです。

また、確定申告書では主に「第一表」「第二表」「第三表(分離課税用)」の3つを使用します。不動産売却による所得は分離課税となるため、第三表の記入が必須です。

共有名義不動産の売却に関する確定申告で、記入が必要になる主な項目と書き方のポイントをまとめました。

| 記入項目 | 記入内容 | 書き方のポイント |

|---|---|---|

| 売却した不動産の情報 | 所在地・売買契約日・引渡日など | ・売買契約書の内容を確認しながら記入 ・契約日や所在地の記載ミスが多いため注意 |

| 売却価格 | 売買契約書に記載されている売却金額 | 共有名義の場合は不動産全体の価格ではなく、自分の持分に対応する金額を記入 |

| 取得費 | 購入代金・建築費・取得時の仲介手数料など | ・共有名義の場合は取得費も持分割合で按分 ・資料がない場合は概算取得費(売却価格の5%)を使用することも可能 |

| 譲渡費用 | 仲介手数料・測量費・解体費など | ・売却のために直接かかった費用を記入 ・共有者で費用を分担している場合は自分の負担分のみ計上 |

| 譲渡所得金額 | 売却価格 − 取得費 − 譲渡費用 | ・譲渡所得の内訳書で計算した金額を転記 ・税額計算の基礎になるため計算ミスに注意 |

| 特例の適用 | 3,000万円特別控除など | 特例は申告しないと適用されないため、該当する場合は忘れずに記入 |

| 共有持分の確認 | 持分割合に応じた金額 | ・売却価格・取得費・譲渡費用すべてを持分割合で按分 ・共有者ごとに計算がズレないよう事前に共有しておく |

確定申告書の作成では、譲渡所得の内訳書で計算した内容をもとに、確定申告書へ転記していくのが基本です。売却価格や費用の金額を誤って記入すると税額が変わる可能性があるため、売買契約書や領収書などの資料を確認しながら作成しましょう。

また、共有名義の場合は、共有者それぞれが同じ売却内容をもとに確定申告を行うことになります。売却価格や費用の按分方法が共有者ごとに異なると税務署から確認を求められることもあるため、計算内容を共有したうえで確定申告書を作成することが大切です。

共有名義不動産の売却で確定申告するときの注意点

弊社でも、共有名義不動産の売却に関するご相談の中で、確定申告に関するお問い合わせをいただく機会が多くあります。なかでも、誤解や申告ミスが生じやすいポイントを、実務上の注意点として整理しました。

事前に確認しておくことで、確定申告の手続きを円滑に進めやすくなります。

- 居住用財産の3,000万円控除は「建物の所有者に適用される」ため、原則「土地のみの売却」では利用できない

- 不動産を売却した際にかかる譲渡所得は「分離課税」に該当するため、ほかの所得と区分して計算しなければならない

それぞれ解説します。

居住用財産の3,000万円控除は原則「土地のみの売却」では利用できない

不動産売却でよく利用される特例に「居住用財産を譲渡した場合の3,000万円特別控除」があります。

ただし、こちらの特例は原則として土地だけを売却する場合には適用できない点に注意が必要です。なぜなら、居住用財産の3,000万円控除は「自分が住んでいたマイホーム(家屋)」または「家屋とその敷地」を売却した場合に適用される制度だからです。

一方、現在は更地になっている土地であっても、以前そこに自宅が建っていた場合には特例を利用できる可能性があります。たとえば、マイホームを取り壊したあとに土地を売却するケースなどです。

この場合、以下のような要件を満たしていれば3,000万円控除の対象になることがあります。

- もともと自分が居住していた家屋の敷地であること

- 家屋を取り壊した場合、取り壊しから1年以内に売却契約を締結していること

- その土地を、居住しなくなった日から3年を経過する年の12月31日までに売却していること

- 家屋の取り壊し後、売却までの間にその土地を駐車場など別用途に使用していないこと

このように、土地のみの売却であっても、元々マイホームの敷地だった場合には、例外的に特例が認められるケースがあります。ただし、適用には細かな要件が定められているため、特例の利用を検討する場合は国税庁の公式サイトなども確認しておくとよいでしょう。

なお、共有名義の不動産では、土地と建物の名義が異なるケースも少なくありません。

たとえば、建物は夫名義、土地は妻名義というようなケースです。このようなケースでも、夫婦が居住していた自宅を土地と建物あわせて売却するなど一定の条件を満たしていれば、土地のみの名義人である妻も3,000万円控除を利用できる場合があります。

なお、「更地であれば利用できる」と誤解されることもありますが、単に空き地を売却するだけでは特例は適用されません。あくまでも居住用として使っていたマイホームの敷地であることが前提になる点を理解しておきましょう。

税額は他の所得と区分して計算する

不動産を売却したときに発生する譲渡所得税は、給与所得や事業所得などとは分けて計算する「分離課税」が適用されます。給与所得などは所得を合算して税率が決まる「総合課税」が基本ですが、不動産売却による所得は異なる扱いになります。

分離課税とは、特定の所得をほかの所得と区別して課税する制度です。不動産売却では、売却益が一時的に大きくなるケースもあるため、給与所得などと合算せずに別枠で税率を適用する仕組みになっています。

ただし、確定申告の手続き自体はほかの所得とまとめて行います。確定申告書の中で所得ごとに計算欄が分かれており、不動産売却による譲渡所得は「第三表(分離課税用)」で計算することになります。

共有名義不動産の売却でかかる税金以外の費用

共有名義不動産を売却する際には、譲渡所得税や住民税といった税金だけでなく、さまざまな費用が発生します。共有名義不動産の場合は、費用を共有者同士でどのように負担するかを事前に決めておくことも大切です。

共有名義不動産の売却でかかる税金以外の主な費用について、それぞれ詳しく解説します。

| 費用の項目 | 発生するケース |

|---|---|

| 仲介手数料 | 不動産会社に仲介を依頼して取引が成立したとき |

| 測量費・境界確定費 | 土地の境界線の測定を専門家に依頼したとき |

| 建物の解体費用 | 売却予定の建物を解体したとき |

| 抵当権抹消費用 | 住宅ローンの抵当権を法務局の手続きで抹消するとき |

| ハウスクリーニング | 売却予定の建物の清掃を業者に依頼するとき |

仲介手数料

不動産会社に仲介を依頼して共有名義不動産を売却する場合は、成功報酬として仲介手数料が発生します。

仲介手数料は宅地建物取引業法で上限が定められており、売却価格に応じて以下のように計算します。

| 売却価格 | 計算方法 |

|---|---|

| 売却価格200万円以下の部分 | 売却価格 × 5% |

| 売却価格200万円超400万円以下の部分 | 売却価格 × 4% |

| 売却価格400万円超の部分 | 売却価格 × 3% |

筆者の体感として、不動産売却では取引価格が400万円を超えるケースが大半を占めているため、以下の速算式を用いることが多いです。

たとえば、共有名義の不動産を3,000万円で売却した場合、仲介手数料の上限は以下のとおりです。

共有名義不動産の場合、仲介手数料は共有者で分担するのが基本です。たとえば持分が2分の1ずつの夫婦共有であれば、それぞれ52万8,000円ずつ負担する形になります。ただし、実際の負担方法は共有者同士の話し合いによって決めることもできます。

なお、仲介手数料は不動産売却に直接かかった費用として「譲渡費用」に計上できるため、確定申告に備えて領収書を保管しておきましょう。

測量費・境界確定費

共有名義不動産を売却する際には、土地の境界を明確にするために「測量費」や「境界確定費」が発生することがあります。

測量や境界確定は、土地家屋調査士などの専門家に依頼して行います。隣接する土地の所有者と立ち会いを行い、境界標の確認や設置を行ったうえで、境界確定図などの書類を作成する流れになります。

費用は土地の広さや形状、隣地の数などによって変わりますが、筆者の実務経験による体感的に、おおよその目安は以下のとおりです。

- 現況測量のみ:約10万円〜30万円

- 境界確定測量:約30万円〜60万円

土地が広い場合や隣地が多い場合は、さらに費用が高くなることもあるため、上記はあくまでも目安として参考にしてください。

建物の解体費用

共有名義不動産を売却する際、建物の状態や買主の希望によっては、建物を解体して更地にしてから売却するケースがあります。

この場合に発生するのが「建物の解体費用」です。老朽化した住宅や空き家の場合、建物を残したままでは売却が難しいことも多く、更地にして売却することで買主が見つかりやすくなることがあります。

建物の解体費用は、建物の構造や大きさ、立地条件などによって大きく変わります。基本的には、建物の延床面積に応じて以下の単価を目安に計算されます。

- 木造住宅:1坪あたり約3万円〜5万円

- 鉄骨造住宅:1坪あたり約4万円〜6万円

- 鉄筋コンクリート造:1坪あたり約5万円〜8万円

たとえば、延床面積30坪の木造住宅を解体する場合「30坪 × 3万円〜5万円 = 約90万円〜150万円」が目安になります。

また、解体工事では建物本体の撤去費用だけでなく、以下のような費用が追加されることもあります。

- ブロック塀やカーポートなど付帯設備の撤去費用

- アスベスト調査や処理費用

- 廃材の処分費用

- 整地費用

これらを含めると、実際の解体費用は約100万円〜300万円になるケースも珍しくありません。建物を解体する場合は、どのように費用を分担するのかを事前に共有者同士でしっかりと話し合っておきましょう。

抵当権抹消費用

共有名義不動産に住宅ローンなどの借入が残っている場合、売却時には「抵当権抹消登記」を行う必要があります。

抵当権とは、金融機関が住宅ローンの担保として不動産に設定する権利のことです。住宅ローンを完済しても自動的には消えないため、法務局で抹消手続きを行う必要があります。

抵当権抹消登記では、主に以下2つの費用が発生します。

- 登録免許税

- 司法書士への報酬(依頼する場合のみ)

登録免許税は法律で定められており、不動産1件につき1,000円です。土地と建物の両方に抵当権が設定されている場合は、それぞれに課税されるため、合計2,000円になります。

さらに、抵当権抹消登記を司法書士へ依頼する場合は、報酬として1万円〜2万円程度の費用がかかります。基本的な報酬に加え、登記事項証明書の取得費用や郵送費などの実費がかかることもあります。

実務上の流れとして、抵当権抹消登記は売買の決済と同日に行われるのが基本であり、通常は司法書士が売却手続きとあわせて対応します。売却をスムーズに進めるためにも、事前に金融機関や司法書士と手続きの流れを確認しておきましょう。

ハウスクリーニング

不動産を売却する際には、室内の印象を良くするためにハウスクリーニングを行うケースもあります。

ハウスクリーニングは、専門業者がキッチンや浴室、床、窓などを清掃するサービスで、内覧時の印象を改善する目的で実施されることがあります。

費用は部屋の広さや清掃内容によって変わりますが、おおよその目安は以下のとおりです。

- 1R~2DK:約2万円〜4万円

- 2LDK〜3LDK:約5万円~13万円

- 4LDK以上:約7万円~16万円以上

なお、ハウスクリーニングは必ずしも実施しなければならないわけではありません。しかし、室内が汚れていると買主の印象が悪くなり、売却価格や売却期間に影響する可能性があります。

そのため、空き家や長期間使用していない物件では、売却前にハウスクリーニングを実施することを推奨します。

まとめ

共有名義不動産を売却すると、印紙税や登録免許税、譲渡所得税・住民税などの税金が発生します。なかでも譲渡所得税は、売却価格から取得費や譲渡費用を差し引いて計算するため、取得費の把握や費用の計上によって税額が大きく変わります。

また、共有名義の不動産を売却する場合は、売却益を持分割合に応じて按分し、共有者それぞれが自分の譲渡所得を計算して確定申告を行う必要があります。共有者ごとに所有期間や適用できる特例が異なることもあるため、税額に差が生じるケースもあります。

譲渡所得が発生した場合は確定申告が必要であり、申告期限は不動産を売却した年の翌年2月16日から3月15日までです。期限を過ぎると無申告加算税や延滞税が課される可能性があるため、余裕をもって準備を進めましょう。

なお、居住用財産の3,000万円控除や取得費加算の特例など、税負担を軽減できる制度もあります。ただし、これらの特例は確定申告を行わなければ適用されないため、税額が0円になる場合であっても申告手続きは必要です。

共有名義不動産の売却による税金は、物件の条件や取得費・特例の適用可否によって大きく異なります。まずは、物件の価値を把握することが、正確な税額を知る第一歩です。

よくある質問

共有持分だけを売却する場合も税金はかかりますか?

持分のみを売却した場合でも、取得価格より高く売れれば譲渡所得税や住民税の対象になります。反対に損失が出た場合は、一定の条件を満たせば損益通算や繰越控除の適用を受けられるケースもあります。

なお、これらの特例を使うには「居住用であったこと」「所有期間が5年以上あること」などの要件を満たす必要があります。共有者ごとに適用可否が判断されるため、事前に確認しておくとよいでしょう。

共有不動産を使用していなくても税金はかかるのでしょうか?

実際に不動産を使用していない場合でも、売却して利益が出れば税金は発生します。不動産の使用状況(居住・未使用・賃貸など)は、譲渡所得税や住民税が課されるかどうかには直接影響しません。

ただし「3,000万円特別控除」などの特例は「居住用財産」であることが要件のため、実際に居住していない場合は適用できない可能性があります。

夫婦で共有している不動産でも、夫婦それぞれに税金はかかりますか?

夫婦で共有している場合でも、それぞれの持分に応じて個別に課税されます。たとえば、夫婦が持分を1/2ずつ所有していれば、売却益も1/2ずつにわけ、それぞれが譲渡所得税・住民税を納付します。

また「3,000万円特別控除」も、共有だからといって合算されるわけではなく、要件を満たせば夫婦それぞれに適用されます。

共有名義不動産の売却で税理士に相談する必要はありますか?

必ずしも税理士へ依頼しなければならないわけではありませんが、不動産売却は税金の計算が複雑になるため、依頼することを推奨します。

とくに、取得費が不明な場合や特例の適用可否が判断しづらい場合は、税理士に相談することで申告ミスを防げます。

また、相続した不動産や共有者の人数が多いケースでは税額計算がさらに複雑になるため、不安がある場合は税理士に相談しましょう。