共有持分の税金を徹底解説!固定資産税の計算方法や納付方法も紹介

共有持分にまつわる相談をお受けする際、相談者様が抱える問題として共有者関係に次いで多いのが税金の問題です。「固定資産税の負担が重い」「売りたいけど、かかる税金や手続きのやり方がわからない」と、共有持分の税金について悩んでいる人も多いのではないでしょうか。

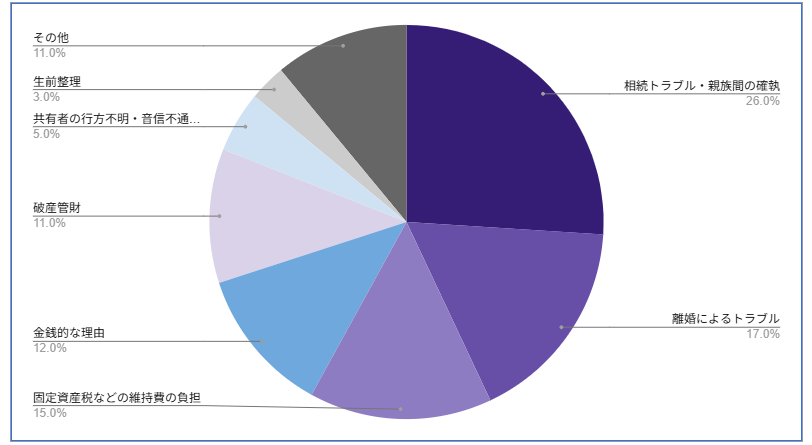

例えば、弊社にこれまで寄せられた共有持分の買取相談のうち15%が「固定資産税などの維持費の負担」が理由でした。

また、「売却時の税金がいくらなのか不安」と悩まれていた方の中でご希望があった場合は、弊社と提携している税理士を紹介し、税金関係の不安を解消してもらったうえで売買するか否かを検討いただくケースもいくつかあります。このように、共有持分にまつわる税金は、共有持分を所有する多くの方にとって関心が深い話題です。

共有持分に関係する税金には、主に以下の種類があります。

| 共有持分の税金 | 概要 |

|---|---|

| 固定資産税・都市計画税 | 毎年1月1日時点で共有持分の対象となる土地や家屋を所有している人に課される地方税 都市計画税は原則として市街化区域内の土地や家屋が対象 |

| 賃料収入などに対してかかる所得税・住民税 | 家賃や駐車場代などの賃料収入を得ている場合に課される可能性がある税金 |

| 共有持分の売却益に対してかかる所得税・住民税 | 共有持分を売ったときに発生した売却益に課される可能性がある税金 |

| 印紙税 | 不動産売買契約書に記載された売却価格に応じて課される国税 |

| 登録免許税 | 抵当権抹消登記、所有権移転登記、相続登記などを行う際に支払う国税 |

| 消費税 | 不動産を事業用に貸し付けたり、課税事業者として事業用建物を売却したりする場合に課されることがある間接税 |

| 不動産取得税 | 共有持分を贈与や売買など、相続以外の方法で取得した際に課される地方税 |

| 贈与税 | 共有持分を贈与によって取得した際に課される可能性がある国税 |

| 相続税 | 共有持分を相続によって取得した際に課される可能性がある国税 |

税金の種類は、一般的な不動産とほぼ同じです。ただし、共有持分割合に応じた負担の按分や、固定資産税などの連帯納税義務といった、共有持分を所有しているからこそ知っておきたい法律上・実務上のルールがあります。

また、各税金の申告方法や納税方法も異なるため、トラブルを避けるためにも事前に理解しておくことが大切です。

本記事では、共有持分の税金の種類・計算方法・納付方法について、「所有しているとき」「売却するとき」「取得するとき」の3つのタイミングに分けて詳しく解説します。

目次

共有持分を所有・売却・取得したときにかかる税金一覧

共有持分に関する税金は、「所有する」「売却する」「取得する」という3つのタイミングで発生する可能性があります。

| 共有持分にかかる税金の種類 | |

|---|---|

| 所有するとかかる税金 | ・固定資産税、都市計画税 ・所得税、住民税(賃貸収入を得ている場合) ・消費税(課税事業者が事業用建物などを貸し付けている場合) |

| 売却するとかかる税金 | ・譲渡所得にかかる所得税や住民税 ・印紙税 ・登録免許税(抵当権抹消登記) ・消費税(課税事業者が事業用建物などを売却する場合) |

| 取得するとかかる税金 | ・不動産取得税 ・登録免許税(相続登記や持分移転登記) ・相続税 ・贈与税 |

※ 課税事業者とは、基準期間(2年前または2期前)の課税売上高が1,000万円を超える場合など、消費税を申告・納付する義務がある事業者のことです。

発生する税金の種類自体は、単独名義不動産とほとんど変わりません。ただし、共有持分の場合は、「税法上の納税義務」と「実務上の共有者間の負担割合」を分けて考える必要があります。

例えば、自己持分が30%の場合、自分が関係する部分はその30%で、残り70%は他の共有者の負担分になるのが実務上一般的です。

実際に、民法253条1項で「各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う」と定められています。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

e-Gov法令検索 民法第253条

ただし、上記はあくまで「他に取り決めがない場合のルール」という位置づけの条文です。共有者同士で別途「住んでいる人が全額支払う」といった合意している場合は、当事者間ではその合意内容に従って負担割合を自由に決められます。

ここで注意したいのが、民法第253条の規定であって、税法の決まりはまた別ということです。

仮に「共有者Aさんが支払う固定資産税をその家に住んでいないBさんが負担する」と合意している場合、民法上は問題なかったとしても、税法上では「AさんがBさんに肩代わりしてもらった=Bさんから贈与を受けた」と判断され、贈与財産として扱われる可能性があります。

Aさんが固定資産税30万円を全額Bさんが肩代わりして、全額が見なし贈与と判断された場合は、30万円の贈与扱いになります。

なお、あくまで「課せられる可能性」であり、実際にみなし贈与かどうかは、共有者同士の関係性、居住実態、使用貸借契約の有無といった事情を総合的に見て税務署が判断します。

贈与税については、贈与税の見出しをご覧ください。

共有持分を所有しているときにかかる税金

共有持分を所有しているときにかかる可能性がある税金は、「固定資産税」「都市計画税」「所得税」「住民税」「消費税」です。

一般的な自宅や土地の共有持分を所有している場合は、主に固定資産税や都市計画税がかかります。一方、共有名義不動産を賃貸して家賃収入や駐車場収入などを得ている場合は、その収入が所得税や住民税の対象になることがあります。

消費税は、自分が課税事業者で、なおかつ事業用建物や駐車場などを貸し付けている場合に課税対象になることがある税金です。一般の人の住居として貸している場合は、原則として非課税になります。

| 共有持分を所有しているときにかかる税金 | 概要 |

|---|---|

| 固定資産税 | ・毎年1月1日時点で土地や家屋などを所有する人に、不動産の課税標準額に応じて課される地方税 ・課税標準額 × 原則として1.4% |

| 都市計画税 | ・原則として市街化区域内に土地や家屋を所有している人に、不動産の課税標準額に応じて課される地方税 ・課税標準額 × 最大0.3% |

| 賃料収入などにかかる所得税・住民税 | ・共有名義不動産を賃貸して家賃収入などを得ている場合に、不動産所得に応じて課される税金 ・不動産所得は、原則として総収入金額から必要経費を差し引いて計算する |

| 消費税 | ・課税事業者が事業用建物や駐車場などを貸し付けている場合に、賃料収入などへ課されることがある税金 ・居住用住宅の貸付けは、原則として消費税の課税対象外 ・駐車場でも住宅の貸付けに付随するものとして非課税になる場合がある |

共有持分を売却したときにかかる税金

共有持分を売却したときにかかる可能性がある税金は、「譲渡所得にかかる所得税や住民税」「印紙税」「登録免許税」「消費税」です。

共有持分を売却して利益が出た場合は、譲渡所得に対して所得税・住民税・復興特別所得税がかかります。また、売買契約書を作成する際には印紙税、住宅ローンなどの抵当権を抹消する場合には登録免許税がかかります。

なお、個人がマイホームや土地の共有持分を売却する場合、通常は消費税を気にする必要はありません。ただし、売主が課税事業者として事業用建物などを売却する場合は、消費税がかかる可能性があります。

| 共有持分を売却したときにかかる税金 | 概要 |

|---|---|

| 譲渡所得にかかる所得税や住民税 | ・共有持分を売却して利益が出た場合に、譲渡所得に対して課される税金 ・譲渡所得は、原則として売却価格から取得費や譲渡費用などを差し引いて計算する |

| 印紙税 | ・共有持分の売買契約書を作成する際に課される税金 ・契約書に記載された売買金額に応じて税額が決まる |

| 登録免許税 | ・売却時に抵当権抹消登記などが必要な場合に課される税金 ・抵当権抹消登記の登録免許税は、不動産1個につき1,000円 |

| 消費税 | ・売主が課税事業者として事業用建物などを売却する場合に課されることがある税金 ・土地の売却や、個人がマイホームを売却する場合は原則として消費税の課税対象外 |

共有持分を取得したときにかかる税金

共有持分を取得したときにかかる可能性がある税金は、「不動産取得税」「登録免許税」「相続税」「贈与税」です。

共有持分を売買や贈与によって取得した場合は、不動産取得税がかかる可能性があります。相続登記や持分移転登記を行う際には、登録免許税がかかります。

また、相続によって共有持分を取得した場合は、共有持分を含めた相続財産全体が相続税の対象になります。一方、贈与によって共有持分を取得した場合は、贈与を受けた財産の価額に応じて贈与税が問題になることがあります。

| 共有持分を取得したときにかかる税金 | 概要 |

|---|---|

| 不動産取得税 | ・売買や贈与などで共有持分を取得した場合に課されることがある地方税 ・相続によって共有持分を取得した場合は、原則として不動産取得税はかからない |

| 登録免許税 | ・相続登記や持分移転登記など、不動産の登記を行う際に課される国税 ・相続による所有権移転登記は固定資産税評価額 × 0.4%、贈与などによる所有権移転登記は固定資産税評価額 × 2%が目安 |

| 相続税 | ・相続によって共有持分を取得した場合に、共有持分を含む相続財産全体に応じて課されることがある税金 ・正味の遺産額が基礎控除額を超える場合に、相続税の申告や納税が必要になる |

| 贈与税 | ・贈与によって共有持分を取得した場合に、取得した財産の価額に応じて課されることがある税金 ・他の共有者が共有持分を放棄した場合も、持分が増えた共有者に贈与税が問題になる可能性がある |

共有持分を所有しているときにかかる税金

共有持分を持ち続けている場合、共有持分が属する不動産にかかる税金や、不動産から発生する利益に対して発生する税金が継続して課せられます。

課せられる税金の種類は、次の通りです。

- 固定資産税・都市計画税

- 所得税・住民税

- 消費税

弊社の体感として、相談者の5人に1~2人程度は、固定資産税や賃料関係の税金に関する何かしらのトラブルを抱えています。トラブルを避けるためにも、法律上の原則と実務上の扱いはぜひ頭の片隅に置いておいてください。

消費税に関しては、自分が課税事業者に該当し、事業用建物や駐車場の貸付けなど課税対象となる取引をしている場合に問題になります。一般的な自宅や居住用住宅の貸付けであれば、過度に気にする必要はないでしょう。

固定資産税・都市計画税

固定資産税や都市計画税は、毎年1月1日時点で土地や家屋などを所有している人に課される地方税です。

所有期間や居住状況などに関係なく、あくまで1月1日時点で所有権を有している人が納税義務者として、不動産が所在する市区町村に納めます。

| 税金の種類 | 概要 |

|---|---|

| 固定資産税 | 土地、建物、償却資産などを所有する人から、市区町村の学校、道路、公園、そのほか公共施設の整備や行政サービスなどの費用に充てる税金 |

| 都市計画税 | 都市計画事業や土地区画整理事業を行う市区町村が、その事業に必要となる費用に充てる税金 |

固定資産税は、原則として土地や家屋などの固定資産に課される一方、都市計画税は主に市街化区域内に所在する土地や家屋が対象です。

都市計画税の対象になる地域の場合、固定資産税と都市計画税の両方を納めなければなりません。

共有持分の固定資産税・都市計画税の計算方法

固定資産税・都市計画税の税額は、自分で計算せずとも自治体が毎年送付する「固定資産税納税通知書」に記載してくれています。

事前に税額の目安を把握したい場合は、以下の計算方法で確認してみてください。

| 税金の種類 | 計算方法 |

|---|---|

| 固定資産税 | 課税標準額 × 標準税率(基本的には1.4%だが、自治体により異なる) |

| 都市計画税 | 課税標準額 × 税率0.3%以下(税率は自治体により異なるが、最も高い場合でも0.3%に制限されている) |

※ 課税標準額は、固定資産税評価額をもとに、住宅用地の特例や負担調整措置などを反映して算定されます。

自身が所有する共有持分に対する税額の目安は、不動産全体にかかる固定資産税・都市計画税に持分割合を掛け合わせることで算出できます。

例えば、固定資産税だけを例にすると、固定資産税額が50万円で自己持分が20%の場合、自分が負担する固定資産税額の目安は「50万円 × 20% = 10万円」です。

共有持分の固定資産税・都市計画税の納付方法

固定資産税・都市計画税は、不動産の所有者に対して課される税金です。2人以上で不動産を共有している場合、共有者全員が固定資産税・都市計画税の納税義務を負います。

前述した通り、共有者間では、持分割合に応じて固定資産税・都市計画税を負担するのが民法上の原則です。ただし実務上は、共有名義ごとに代表者へ納税通知書が送付され、その代表者が一旦まとめて納付するケースが多くみられます。

誰が代表者になるのかは、自分たちで話し合って決めることが可能です。話し合いで代表者を決めた場合は、「共有資産代表者選定届」などを自治体の窓口に提出します。

一方、自分たちで代表者を決めない場合は、自治体が代表者を決定することがあります。代表者を決める基準は自治体ごとに異なりますが、以下のような基準を用いて代表者を選定していることがあります。

- 課税対象の不動産や償却資産がある自治体に住んでいる人

- 共有持分が多い人

- 登記の記載が上位にある人

代表者が決定すると、毎年4月~6月頃に代表者へ固定資産税納税通知書が送付されます。

なお、固定資産税・都市計画税には連帯納税義務がある点に注意が必要です。共有者の一部が負担分を支払わない場合でも、自治体に対する納税義務は残ります。

第十条の二 共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

2 共有物、共同使用物、共同事業又は共同行為に係る地方団体の徴収金は、特別徴収義務者である共有者、共同使用者、共同事業者又は共同行為者が連帯して納入する義務を負う。

3 事業の法律上の経営者が単なる名義人であつて、当該経営者の親族その他当該経営者と特殊の関係のある個人で政令で定めるもの(以下本項において「親族等」という。)が事実上当該事業を経営していると認められる場合においては、前項の規定の適用については、当該経営者と当該親族等とは、共同事業者とみなす。

e-Gov法令検索 地方税法第10条の2

自治体に対する固定資産税・都市計画税の納付が滞ると、延滞金が発生したり、共有者の財産が差押えの対象になったりする可能性があります。

一方で、代表者が税金を立て替えて納付したにもかかわらず、他の共有者が負担分を支払わない場合は、自治体との関係ではなく、共有者間の清算トラブルとして問題になります。

トラブルを避けるためにも、共有者間で負担割合や支払方法を事前に確認しておきましょう。

共有持分の固定資産税・都市計画税が軽減・非課税になるケース

共有持分が属する不動産の状況によっては、固定資産税や都市計画税が免除・減免されることがあります。主なケースは以下の通りです。

| ケース | 概要 |

|---|---|

| 固定資産税の課税標準額が免税点に届かない | ・同一市町村内で同一人が所有する固定資産の課税標準額が一定額未満の場合は固定資産税が課されない ・免税点は土地30万円、家屋20万円、償却資産150万円 |

| 共有している土地が公共の用に供する私道などに該当する | ・不特定多数の人が通行する私道などは固定資産税・都市計画税が非課税になる場合がある ・非課税の対象になるかは自治体の基準によって異なり、申告が必要になることが多い |

| 災害により固定資産が被害を受けた | ・地震、台風、水害、火災などで固定資産に被害が出た場合は減免を受けられることがある ・適用要件や申請期限は自治体によって異なるため、固定資産がある自治体への確認が必要 |

| 住宅用地の特例の適用対象である | ・住宅用地は固定資産税・都市計画税の課税標準額が軽減される ・小規模住宅用地にあたる200㎡以下の部分は、固定資産税が1/6、都市計画税が1/3に軽減される ・一般住宅用地にあたる200㎡を超える部分は、固定資産税が1/3、都市計画税が2/3に軽減される |

| 一定の条件を満たす新築住宅を取得した | ・一定の新築住宅は、家屋部分の固定資産税が一定期間減額されることがある ・床面積や住宅の種類、適用期間などの要件を満たす必要がある |

| 農地として評価・課税される土地である | ・農地は宅地とは異なる評価・課税方法が用いられることがある ・固定資産税を下げる目的だけで農地転用を行えるわけではなく、現況や法令上の要件確認が必要 |

| 省エネ改修工事を行った | ・一定の省エネ改修工事を行った住宅は、翌年度分の固定資産税が1/3減額されることがある ・対象は1戸あたり120㎡相当分まで ・減額を受けるには、原則として改修工事完了後3か月以内に自治体へ申告する必要がある |

参考:国土交通省「省エネ改修に係る固定資産税の減額措置」

参考:東京都主税局「不動産と税金」

賃料収入などに対する所得税・住民税

共有名義不動産から賃料収入などを得ている場合、賃料収入そのものではなく、必要経費を差し引いた不動産所得をもとに所得税・住民税を計算します。所得金額や他の所得の状況によっては、所得税の確定申告が必要です。

固定資産税・都市計画税のように代表者へ納税通知書が届く税金とは異なり、所得税・住民税は各共有者が自分の不動産所得に応じて個別に申告・納付します。

賃貸不動産の共有持分における所得税・住民税の計算方法

共有名義不動産を賃貸している場合、所得税・住民税は、賃料収入の金額にそのまま税金がかかるわけではありません。「賃料収入 – 必要経費」で算出する「不動産所得」をもとに計算します。

具体的には、賃料収入などの総収入金額から、固定資産税、修繕費、損害保険料、減価償却費などの必要経費を差し引いて計算します。

不動産所得を含む課税所得に乗じる所得税の税率は、金額に応じて以下のように定められています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参考:国税庁「No.2260 所得税の税率|国税庁」

共有持分の場合は、原則として共有名義不動産全体の賃料収入や必要経費を持分割合に応じて按分し、各共有者の不動産所得を計算します。

例えば、賃料収入300万円、必要経費100万円、共有持分50%、給与所得500万円だった場合、所得税の計算イメージは以下の通りです。

- (300万円 – 100万円) × 50% = 不動産所得100万円

- 不動産所得100万円 + 給与所得500万円 = 課税所得金額600万円

- 600万円 × 20% – 42万7,500円 = 所得税額77万2,500円

一方で、住民税の所得割の目安は、一般的に課税所得に対して10%の税率で計算されます。所得控除を考慮しない簡易試算で均等割を4,000円と仮定した場合は、「600万円 × 10% + 4,000円 = 住民税額60万4,000円」です。

ただし、実際の住民税額は、所得控除額や均等割額、自治体の取り扱いによって異なります。

賃貸不動産の共有持分における所得税・住民税の納付方法

共有名義不動産から賃料収入を得ている場合、不動産所得の金額や他の所得の状況によっては、所得税の確定申告が必要です。

所得税の確定申告は、原則として毎年2月16日から3月15日までに行う必要があります。期限に遅れないように注意しましょう。

期限に遅れてしまうと、無申告加算税や延滞税といった追徴課税のペナルティが発生します。

納付方法には、以下のように複数の方法があります。

| 所得税の納付方法 | 概要 |

|---|---|

| 振替納税 | ・事前に手続きをしておくことで、指定した預貯金口座から自動で引き落とされる納付方法 ・振替日は法定納期限とは別に設定されるため、事前に国税庁や税務署の案内を確認する |

| ダイレクト納付 | ・e-Taxで申告したあと、届出済みの預貯金口座から即時または指定日に納付する方法 ・利用には、事前に税務署へ届出を行う必要がある |

| インターネットバンキング等 | ・e-Taxや金融機関のインターネットバンキングを利用して納付する方法 ・利用する金融機関が対応しているか事前に確認する必要がある |

| クレジットカード納付 | ・専用サイトからクレジットカードを使って納付する方法 ・納付税額に応じた決済手数料がかかる |

| スマホアプリ納付 | ・国税スマートフォン決済専用サイトから、対応するスマホ決済アプリで納付する方法 ・納付税額が30万円以下の場合に利用できる |

| コンビニ納付 | ・QRコードまたはバーコードを利用して、コンビニエンスストアで納付する方法 ・利用できる金額や手続き方法に制限があるため、事前に確認が必要 |

| 窓口納付 | ・金融機関または所轄税務署の窓口で、納付書を添えて現金で納付する方法 ・窓口の受付時間や納付書の準備に注意が必要 |

なお、スマホアプリ納付は、納付税額が30万円以下の場合に利用できる方法です。30万円を超える税額をスマホアプリで納付する目的で、複数回に分けて納付することは避ける必要があります。

住民税については、所得税の確定申告を行った場合にその申告内容が市区町村に連携されるため、通常は住民税の申告を別途行う必要はありません。市区町村が申告内容をもとに住民税額を計算し、納税通知書などにより納付します。

ただし、所得税の確定申告が不要な場合でも、賃料収入などによる所得があるときは、住民税の申告が必要になることがあります。不安な場合は、自分が住んでいる市区町村に申告が必要かどうかを確認しましょう。

住民税の納付方法には、主に「特別徴収」と「普通徴収」があります。

特別徴収とは、勤務先が毎月の給与から住民税を差し引き、本人に代わって自治体へ納める方法です。通常は、6月から翌年5月までの12回に分けて給与から天引きされます。

一方、普通徴収とは、自治体から送付される納税通知書に基づき、本人が住民税を納める方法です。個人事業主や給与から住民税が差し引かれない人などが対象になり、多くの自治体では年4回に分けて納付します。

賃貸不動産の共有持分で必要経費にできる主な費用

賃貸不動産における不動産所得を計算する際には、以下の費用を必要経費として算入できる可能性があります。

| 必要経費にできる主な費用 | 概要 |

|---|---|

| 固定資産税・都市計画税 | ・賃貸不動産にかかる固定資産税や都市計画税 ・共有持分の場合は、原則として持分割合に応じた負担分のうち、賃貸部分に対応する金額を必要経費にする |

| 修繕費 | ・賃貸物件の維持管理や原状回復のために支払った費用 ・資産価値を高める大規模工事は、修繕費ではなく資本的支出になる場合がある |

| 損害保険料 | ・賃貸不動産にかけている火災保険料や地震保険料など ・家事上の経費と区分できる、賃貸部分に対応する保険料が必要経費になる |

| 減価償却費 | ・建物や設備などの取得費を、法定耐用年数に応じて複数年に分けて経費化するもの ・土地は減価償却の対象にならない |

| 管理委託費 | ・管理会社に支払う管理手数料など ・賃貸経営に必要な範囲で必要経費にできる |

| 借入金利子 | ・賃貸不動産の取得や修繕のための借入金にかかる利息 ・借入金の元本返済部分は必要経費にならない |

| 広告宣伝費 | ・入居者募集のために支払った広告費や募集費用 ・賃貸経営に直接関係する範囲で必要経費にできる |

| 税理士報酬 | ・賃貸不動産の確定申告や帳簿作成を依頼した場合の報酬 ・賃貸経営に関係する部分が必要経費になる |

共有持分の場合、必要経費も原則として持分割合に応じて按分します。ただし、自宅部分や個人的な支出など、賃貸経営と関係しない費用は必要経費にできません。

賃料収入などに対する消費税

自分が課税事業者に該当し、賃貸不動産を事務所、店舗、倉庫、駐車場など事業用に貸し出している場合、賃料収入が消費税の課税対象になることがあります。

貸し出している賃貸不動産の賃料に消費税がかかる場合は、その消費税を他の売上にかかる消費税とあわせて申告・納付します。

- 個人事業者:翌年3月31日まで

- 法人:課税期間終了日の翌日から2か月以内

一方、居住用住宅として賃貸不動産を貸し出している場合、貸付期間が1か月未満の場合などを除き、家賃収入は原則として非課税です。

ただし、住宅の貸付けとして非課税になるのは、契約上または貸付けの状況から、住宅用に供されていることが明らかなものに限られます。

共有持分を売却したときにかかる税金

自分が所有している共有持分を売却した場合、以下の税金がかかる可能性があります。

- 譲渡所得にかかる所得税や住民税

- 印紙税

- 抵当権抹消登記にかかる登録免許税

- 売主が課税事業者の場合は消費税

共有持分を売却した後、譲渡所得が発生した場合は、所得税や住民税の申告や納税が必要になる可能性があります。

また、売買契約書に記載された売却価格に応じた印紙税、共有持分に抵当権が設定されていた場合に必要な登録免許税があります。

売主が課税事業者の場合は、消費税が課されるケースがあります。ただし、土地の売却は非課税であり、個人がマイホームを売却するようなケースでは、消費税を気にする必要はありません。

譲渡所得にかかる所得税や住民税

共有持分を売却して利益が出た場合は、譲渡所得に対して所得税・住民税・復興特別所得税がかかります。

共有持分の売却益に対する税金は、原則として売却によって所得を得た共有者本人が申告・納付します。

固定資産税のように共有者全員が連帯して納税義務を負うものではないため、他の共有者に発生した譲渡所得税等を負担する必要はありません。

共有名義不動産全体を売却した場合は、原則として各共有者が自分の持分に応じた譲渡所得を計算し、それぞれ申告・納付します。

共有持分の譲渡所得税等の計算方法

共有持分の譲渡所得税等を計算する場合は、まず課税譲渡所得を以下の式で計算します。

| 項目 | 概要 |

|---|---|

| 売却価格 | 共有持分の売却により得た金額 |

| 取得費 | ・売却した共有持分を取得したときにかかった金額 ・共有持分の購入価格、購入時の仲介手数料、印紙代、司法書士への報酬、登録免許税、不動産取得税など |

| 譲渡費用 | ・共有持分の売却時にかかった金額 ・売却時の仲介手数料、印紙税、建物の取り壊しにかかった解体費用、建物の損失額など |

共有名義不動産全体を売却する場合は、売却価格・取得費・譲渡費用を持分割合に応じて按分し、各共有者の課税譲渡所得を計算するのが一般的です。

一方、自分の共有持分だけを売却する場合は、実際に自分が受け取った売却価格をもとに、自分の持分に対応する取得費や譲渡費用を差し引いて計算します。

例えば、共有名義不動産全体の売却価格4,000万円、取得費3,000万円、譲渡費用500万円、特別控除0円、持分割合が30%だった場合の計算式は以下の通りです。

{4,000万円 – (3,000万円 + 500万円) } × 30% = 課税譲渡所得150万円

課税譲渡所得が計算できたら、所有期間に応じた税率を乗じて税額を計算します。

| 区分 | 所有期間 | 所得税 | 復興特別所得税 | 住民税 | 合計 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 売却した年の1月1日時点で所有期間が5年以下 | 30% | 0.63% | 9% | 39.63% |

| 長期譲渡所得 | 売却した年の1月1日時点で所有期間が5年超 | 15% | 0.315% | 5% | 20.315% |

課税長期譲渡所得3,000万円を想定した場合、所得税・住民税・復興特別所得税は次のように計算できます。

- 所得税:3,000万円 × 15% = 450万円

- 住民税:3,000万円 × 5% = 150万円

- 復興特別所得税:3,000万円 × 0.315%または450万円 × 2.1% = 9万4,500円

- 合計:609万4,500円

譲渡所得にかかる税金の申告・納付方法

共有持分を売却して課税譲渡所得が出た場合や、3,000万円特別控除などの特例を使う場合は、原則として確定申告が必要です。確定申告は、譲渡した年の翌年2月16日から3月15日までに行います。

納税方法は、当記事「賃貸不動産の共有持分における所得税・住民税の納付方法」の見出しをご覧ください。

共有持分売却時に使える主な特例

共有持分の譲渡所得税の軽減措置で利用しやすいものとして、以下の制度が挙げられます。

| 軽減措置・特例 | 概要 |

|---|---|

| 居住用財産の3,000万円特別控除 | ・自分が住んでいたマイホームを売却した場合に、譲渡所得から最高3,000万円を控除できる特例 ・所有期間の長短にかかわらず適用を受けられる可能性がある ・適用を受けるには、親子や夫婦など特別な関係にある人への売却ではないことなど、一定の要件を満たす必要がある |

| 10年超所有軽減税率の特例 | ・売却した年の1月1日時点で所有期間が10年を超えるマイホームを売却した場合に使える特例 ・居住用財産の3,000万円特別控除と併用できる ・3,000万円特別控除を差し引いた後の課税長期譲渡所得について、6,000万円以下の部分に軽減税率が適用される ・課税長期譲渡所得の6,000万円以下の部分は、所得税10%・住民税4%で計算され、復興特別所得税は別途かかる |

| 被相続人の居住用財産に係る3,000万円特別控除 | ・亡くなった人が住んでいた一定の空き家やその敷地を、相続人が売却した場合に使えることがある特例 ・要件を満たすと、譲渡所得から最高3,000万円を控除できる ・相続開始直前に被相続人が1人で住んでいた家屋であることなど、建物や居住状況に関する要件がある ・耐震基準を満たす建物として売却する場合や、建物を取り壊して敷地を売却する場合などが対象になる ・相続人が3人以上いる場合は、控除額が最高2,000万円になるケースがある |

参考:国税庁「No.3302 マイホームを売ったときの特例」

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

「マイホームを売ったときの特例」などを適用する際の大きな特徴は、共有者ごとに適用可否を判断する点です。例えば、3人で所有する共有名義不動産を売却して譲渡所得が発生した場合でも、特例を利用できるかどうかは各共有者ごとに判定します。

そのため、3人全員が要件を満たしていれば、それぞれの確定申告で特例を利用できる可能性があります。一方で、居住実態や所有状況などの要件を満たしていない共有者は、同じ不動産の共有者であっても特例を利用できない場合があります。

印紙税

印紙税とは、一定の契約書や領収書などの文書を作成したときに課される税金です。

不動産の売買契約書は、印紙税の課税文書に該当します。共有持分を売却する際に売買契約書を作成する場合、契約書に記載された売買金額に応じて印紙税がかかります。

なお、不動産の譲渡に関する契約書については、平成26年4月1日から令和9年3月31日までに作成されるもののうち、契約金額が10万円を超えるものについて印紙税の軽減措置が設けられています。

| 契約金額 | 印紙税額(本則) | 印紙税額(軽減後) |

|---|---|---|

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1,000円 | 500円 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

参考:国税庁「不動産売買契約書の印紙税の軽減措置」

参考:国税庁「No.7140 印紙税額の一覧表」

印紙税の納付方法は、契約金額に応じた収入印紙を売買契約書に貼り付け、契約書と印紙にまたがるように消印することです。収入印紙を貼っただけでは足りず、再使用を防ぐために消印まで行って納付したと見なされます。

一般的には、売主用・買主用の契約書をそれぞれ作成する場合、各自が保管する契約書に必要な収入印紙を貼付して納付します。なお、印紙代の負担方法は当事者間の取り決めによって異なるため、あらかじめ確認しておいてください。

抵当権抹消登記の登録免許税

売却する共有持分や共有名義不動産に抵当権が設定されている場合、売却時に抵当権抹消登記が必要になることがあります。

抵当権を抹消する場合は、売却前または売却時の決済にあわせて抵当権抹消登記を行います。抵当権抹消登記の登録免許税は、不動産1個につき1,000円です。

登録免許税の納付方法は、主に次の通りです。

- 金融機関などで現金納付する

- 収入印紙を申請書に貼り付ける

- インターネットバンキング等を利用する

- クレジットカード等を利用する

登記の申請方法や手続きの種類によって利用できる納付方法が異なるため、実際に手続きする際は法務局や司法書士に確認しましょう。

抵当権抹消登記を司法書士に依頼する場合は、登録免許税とは別に司法書士報酬がかかります。報酬額は事務所や手続き内容によって異なりますが、1件あたり数万円程度を見込んでおくのがよいでしょう。

なお、共有持分単体に抵当権が設定されているケースは、弊社の経験上あまり多くありません。一般的には、不動産全体を住宅ローンで購入する際などに、不動産全体へ抵当権が設定されます。

売主が課税事業者の場合は消費税

売主が課税事業者に該当し、事業用資産として使っていた建物や賃貸用建物などの共有持分を売却すると、建物部分の売却代金に消費税がかかることがあります。

一方、土地や借地権の譲渡は原則として消費税の非課税取引に該当します。土地付き建物の共有持分を売却する場合でも、消費税が問題になるのは主に建物部分です。

なお、個人が自宅として使っていた不動産の共有持分を売却するようなケースでは、通常、消費税を気にする必要はありません。消費税の課税関係は、売主が課税事業者に該当するか、売却する不動産が事業用資産に当たるかによって変わります。

共有持分を取得するとかかる税金

これから共有持分を取得する人は、取得方法などに応じて以下の税金がかかる可能性があります。

- 不動産取得税

- 相続登記や持分移転登記などの登録免許税

- 贈与税

- 相続税

- 印紙税

売買や贈与で共有持分を取得した場合は、不動産取得税が課されることがあります。また、相続によって共有持分を取得した場合は相続税、贈与によって取得した場合は贈与税が発生する可能性があります。

印紙税については、「印紙税」の見出しをご覧ください。

不動産取得税

不動産取得税とは、売買・贈与・交換などによって不動産や共有持分を取得した人に対して、一度だけ課される地方税です。

共有名義不動産を取得した場合は、取得した不動産全体について不動産取得税が課されます。共有で取得した不動産にかかる不動産取得税については、共有者全員が連帯して納付する義務を負います。

ただし、実務上は共有者が取得している持分割合に応じて負担するのが一般的です。

一方で、既存の共有不動産について共有持分だけを取得した場合は、取得した人がその持分に応じて不動産取得税の対象になります。共有者間で負担を調整する場合は、取得した持分割合に応じて清算するのが一般的です。

共有持分の不動産取得税の計算方法

共有持分の不動産取得税は、次の式で計算できます。

税率は原則4%ですが、令和9年3月31日までに取得した土地や住宅については3%に軽減されています。非住宅の家屋は4%です。

共有持分の場合は、不動産の課税標準額を持分割合で按分した金額に税率を乗じます。例えば、特例適用後の課税標準額が2,000万円の土地で持分割合が40%であれば、不動産取得税は「2,000万円 × 40% × 3% = 24万円」です。

共有持分の不動産取得税の納付方法

共有持分の不動産取得税は、不動産が所在する都道府県に納めます。不動産を取得したあと、都道府県税事務所などから納税通知書が送付されるため、記載された納期限までに納付しましょう。

既存の共有持分不動産の共有持分を単体で取得した場合は、取得者本人の下に届くケースが通常だと思われます。ただし、都道府県によっては代表者に送られるケースも想定されるため、事前に都道府県に確認しておくのがよいでしょう。

不動産取得税の納付方法は、金融機関や都道府県税事務所の窓口、スマホアプリ納付、クレジットカード納付といった、他の税金と同じような方法が設けられています。

とはいえ、申告期限や納付方法、納税通知書の送付方法の細かい部分は都道府県ごとに異なるため、不動産が所在する都道府県税事務所の案内を確認してください。

共有持分の不動産取得税の軽減措置

取得した共有持分が属する不動産が一定の要件を満たす住宅や住宅用土地に該当する場合は、不動産取得税の軽減措置を受けられる可能性があります。

実務上も適用できるケースは少なくないため、共有名義不動産を取得する場合や、共有持分単体で取得する場合のいずれにおいても、確認しておくことをおすすめします。

| 軽減措置 | 概要 |

|---|---|

| 新築住宅を取得した場合の軽減措置 | ・一定の要件を満たす新築住宅を取得した場合、住宅の課税標準額から1,200万円を控除できる ・床面積などの要件を満たす必要がある ・共有持分を取得した場合も、取得した持分に応じて軽減措置を受けられる可能性がある |

| 中古住宅を取得した場合の軽減措置 | ・一定の要件を満たす中古住宅を取得した場合、新築された時期に応じた控除を受けられることがある ・自己居住用として取得することや、床面積、耐震基準などの要件を満たす必要がある ・賃貸用や事業用として取得した中古住宅は、対象外になる場合がある |

| 認定長期優良住宅を取得した場合の軽減措置 | ・一定の認定長期優良住宅を取得した場合、通常の新築住宅より控除額が大きくなることがある ・新築住宅の控除額1,200万円に対し、認定長期優良住宅では1,300万円が控除上限になる ・適用期限や床面積要件などがあるため、最新の制度内容を確認する必要がある |

| 住宅用土地を取得した場合の軽減措置 | ・住宅とあわせて一定の土地を取得した場合、不動産取得税が軽減されることがある ・宅地や宅地評価土地については、令和9年3月31日までに取得した場合、課税標準額が1/2に軽減される ・一定の要件を満たす住宅用土地では、税額から一定額を控除できる場合がある |

なお、不動産取得税の軽減措置を受けるには、都道府県税事務所への申告や必要書類の提出が必要になる場合があります。

相続登記や持分移転登記などの登録免許税

相続・売買・贈与などによって共有持分を取得し、所有権移転登記を行う場合は、登録免許税がかかります。

土地・建物それぞれの登録免許税の税率は次の通りです。

| 土地の登記内容 | 税率 | 軽減税率 |

|---|---|---|

| 売買による所有権の移転登記 | 2.0% | 令和11年3月31日までの間に登記を受ける場合:1.5% |

| 相続、法人の合併または共有物の分割による所有権の移転登記 | 0.4% | - |

| その他の所有権の移転登記(贈与・交換・収用・競売等) | 2.0% | - |

| 建物の登記内容 | 税率 | 軽減税率 |

|---|---|---|

| 所有権の保存登記 | 0.4% | 個人が、令和9年3月31日までの間に住宅用家屋を新築または建築後使用されたことのない住宅用家屋を取得し、自己の居住の用に供した場合の保存登記:0.15% |

| 売買または競落による所有権の移転登記 | 2.0% | 個人が、令和9年3月31日までの間に住宅用家屋の取得(売買および競落に限ります。)をし、自己の居住の用に供した場合の移転登記:0.3% |

| 相続または法人の合併による所有権の移転登記 | 0.4% | - |

| その他の所有権の移転登記(贈与・交換・収用等) | 2.0% | - |

参考:国税庁「No.7191 登録免許税の税額表」

参考:国税庁「登録免許税の税率の軽減措置に関するお知らせ」

納付方法については、「抵当権抹消登記の登録免許税」の見出しをご覧ください。

贈与税

贈与税とは、個人から財産の贈与を受けた場合に課される税金です。不動産の共有持分の贈与を受けた場合も、贈与された持分の評価額によっては贈与税がかかることがあります。

贈与税を申告・納付するのは、原則として贈与を受けた本人です。贈与税は所得税とは別の税金であるため、不動産所得や給与所得などとは合算せず、贈与を受けた財産の価額をもとに計算します。

なお、共有者の1人が共有持分を放棄した場合も、他の共有者に贈与税がかかる可能性があります。共有持分の放棄によって他の共有者が利益を受ける場合、税務上は「その利益を贈与により取得したもの」として、原則は取り扱われるためです。

共有持分の放棄については、以下の記事で詳しく解説しています。

共有持分の贈与税の計算方法

共有持分の贈与税の計算には、相続税と同じく相続税評価額を用います。土地は路線価方式または倍率方式、建物は原則として固定資産税評価額をもとに評価します。課税方法には「暦年課税」と「相続時精算課税」の2種類がありますが、当記事では基本となる暦年課税について見ていきましょう。

暦年課税では、1年間に贈与を受けた財産の合計額から基礎控除110万円を差し引き、課税価格を計算します。

まず共有持分単体の評価額は、不動産全体の相続税評価額に、贈与された持分割合を乗じて計算します。

共有持分の評価額を計算したら、その年に贈与された他の財産と合算し、基礎控除の110万円を差し引きます。

贈与税の課税価格が計算できたら、金額に応じた税率と控除額を適用して、最終的な贈与税額を計算します。

「贈与を受けた年の1月1日において18歳以上の者」が、「父母や祖父母などの直系尊属」からの贈与の場合だと、課税価格に適用する税率と控除額が優遇される特例贈与財産として扱われます。それ以外の場合は、一般贈与財産の税率と控除額を適用します。

| 基礎控除後の課税価格 | 特例贈与財産用の税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超〜400万円以下 | 15% | 10万円 |

| 400万円超〜600万円以下 | 20% | 30万円 |

| 600万円超〜1,000万円以下 | 30% | 90万円 |

| 1,000万円超〜1,500万円以下 | 40% | 190万円 |

| 1,500万円超〜3,000万円以下 | 45% | 265万円 |

| 3,000万円超〜4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

| 基礎控除後の課税価格 | 一般贈与財産用の税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超〜300万円以下 | 15% | 10万円 |

| 300万円超〜400万円以下 | 20% | 25万円 |

| 400万円超〜600万円以下 | 30% | 65万円 |

| 600万円超〜1,000万円以下 | 40% | 125万円 |

| 1,000万円超〜1,500万円以下 | 45% | 175万円 |

| 1,500万円超〜3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)|国税庁」

なお、同じ年に特例贈与財産と一般贈与財産の両方が存在する場合は、それぞれの財産に対応する税額を按分して計算します。

相続時精算課税については以下の記事で詳細を解説しています。

共有持分の贈与税の納付方法

共有持分の贈与税は、贈与を受けた年の翌年2月1日から3月15日までに申告・納付します。

贈与税の納付方法には、主に次のような方法があります。

- 金融機関または税務署の窓口での納付

- クレジットカード納付

- e-Taxを利用したダイレクト納付

- インターネットバンキングを利用した納付

- スマホアプリ納付(30万円まで)

- コンビニエンスストアでの納付(30万円まで)

共有持分の贈与税の軽減措置:配偶者控除

共有持分の贈与税では、夫婦間で居住用不動産の共有持分を贈与した場合に、配偶者控除を適用できることがあります。

夫婦の間で居住用不動産を贈与したときの配偶者控除とは、以下の要件を満たした場合に、基礎控除110万円に加えて最高2,000万円まで控除できる特例です。

- 夫婦の婚姻期間が20年を過ぎた後に行われた贈与であること

- 配偶者から贈与された財産が、居住用不動産または居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産、または贈与を受けた金銭で取得した居住用不動産に贈与を受けた人が住んでいること

- 贈与を受けた年の翌年3月15日以後も、その居住用不動産に引き続き住む見込みであること

- 同じ配偶者からの贈与について、過去にこの配偶者控除の適用を受けていないこと

なお、この特例は自動的に適用されるわけではありません。配偶者控除を受けるには、贈与税の申告書を提出し、以下のような書類を添付する必要があります。

- 贈与を受けた日から10日を経過した日以後に作成された戸籍の謄本または抄本

- 贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

- 居住用不動産の登記事項証明書など、贈与を受けた人がその不動産を取得したことを証明する書類

- 居住用不動産の評価明細書など、不動産の評価額を確認できる書類

共有持分の贈与でも、贈与された持分が居住用不動産に該当し、上記の要件を満たす場合は配偶者控除を利用できる可能性があります。ただし、適用可否は居住実態や贈与内容によって変わるため、不安がある場合は税理士や税務署に確認しましょう。

参考:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」

相続税

「1つの不動産を2人以上で相続した」「亡くなった親が共有持分を所有していた」といったケースでは、共有持分を含めた相続財産全体に対して相続税がかかる可能性があります。

共有持分にかかる相続税の納税義務者は、実際に持分を引き継いだ相続人です。

1つの不動産を共有名義で相続した場合は、不動産全体の相続税評価額を自分の持分割合で按分し、預貯金や有価証券など他に取得した財産と合算して相続税の判定を行います。

なお、相続税は所得税とは別の税金であるため、給与所得や不動産所得などとは合算せず、相続財産の価額をもとに計算します。

共有持分の相続税の計算方法

共有持分に相続税がかかるかの判定は、持分単体の評価額のみで行われるわけではありません。共有持分を含めて合計した正味の遺産額が、相続税の基礎控除額を超える場合に相続税の申告・納税が必要になります。

例えば、法定相続人が2人の場合、基礎控除額は4,200万円です。共有持分の評価額が2,000万円で基礎控除額以下であっても、正味の遺産額が5,000万円であれば、「5,000万円 – 4,200万円 = 800万円」が課税遺産総額となって相続税が発生する可能性があります。

不動産の遺産としての評価額として用いるのは、「相続税評価額」です。共有持分単体の評価額を算出したい場合は、共有名義不動産全体の相続税評価額を計算した後、自分の持分割合を乗じます。

土地・建物それぞれの相続税評価額の算出方法は、次の通りです。

- 建物:原則として固定資産税評価額と同じ

- 土地:「路線価方式」や「倍率方式」を用いて算出

なお、相続税は相続方法、遺言書の内容、軽減措置といったさまざまな要因が絡む非常に複雑な税金です。相続人・相続財産調査や遺産分割協議といった他の相続手続きも適切に行う必要があるため、実務上は相続に強い税理士に計算や申告のサポートを依頼するのが一般的です。

共有持分の評価額などについては、以下の記事で詳しく解説しています。

共有持分の相続税の納付方法

共有持分の相続税の申告・納付は、原則として相続人ごとに行います。とはいえ実務上は、代表者が他の相続人の納税資金を預かり、まとめて納付するケースもあります。

申告・納付期限は、原則として相続の開始があったことを知った日の翌日から10か月以内です。たとえば、1月10日に被相続人が亡くなり、その日に相続の開始を知った場合は、11月10日が申告・納付期限になります。

納付方法は、所得税や贈与税と同じく窓口納付やクレジットカード納付などです。納付方法によっては事前手続きや利用上限、手数料などがあるため、国税庁や税務署の案内を確認してください。

共有持分の相続税の軽減措置

共有持分を相続した場合に、要件を満たせば利用できる可能性がある相続税の軽減措置・控除は以下の通りです。

| 軽減措置・控除 | 概要 |

|---|---|

| 配偶者の税額軽減 | ・配偶者が相続した財産について、法定相続分相当額または1億6,000万円のいずれか多い金額まで相続税がかからない制度 ・適用を受けるには、原則として相続税の申告が必要 |

| 未成年者控除 | ・相続人が18歳未満の未成年者の場合に使える税額控除 ・18歳になるまでの年数1年につき10万円を相続税額から控除できる |

| 障害者控除 | ・相続人が障害者の場合に使える税額控除 ・85歳になるまでの年数1年につき10万円、特別障害者の場合は1年につき20万円を控除できる |

| 相次相続控除 | ・10年以内に続けて相続が発生した場合に使えることがある税額控除 ・前回の相続で課された相続税の一部を、今回の相続税額から控除できる |

| 小規模宅地等の特例 | ・被相続人の自宅敷地などを相続した場合に、土地の相続税評価額を減額できる制度 ・特定居住用宅地等に該当すれば、330㎡まで80%減額できる可能性がある |

相続税の軽減措置については、以下の記事で詳しく解説しています。

共有持分を相続してから売却した場合の税金のシミュレーション

最後に、共有持分を相続してから一定期間所有し、その後売却した場合の税金を簡単にシミュレーションしてみましょう。

ここでは、以下の条件で計算します。

- 相続人:子ども2人

- 遺産総額:8,000万円

- 共有名義不動産の相続税評価額:6,000万円

- その他の遺産:2,000万円

- 相続割合:子ども2人が1/2ずつ相続

- 自分が相続した共有持分:40%

- 相続後の所有期間:3年

- 被相続人の不動産所有期間:20年

- 共有持分の売却価格:3,000万円

- 取得費・譲渡費用の合計:500万円

- 特別控除:なし

相続時にかかる相続税

相続時には、共有持分を含めた相続財産全体をもとに相続税を計算します。

今回のケースでは、共有名義不動産全体の相続税評価額が6,000万円、その他の遺産が2,000万円で、遺産総額は8,000万円です。法定相続人は子ども2人とします。

まず、相続税の基礎控除額と課税遺産総額を計算します。

- 基礎控除額:3,000万円 + 600万円 × 2人 = 4,200万円

- 課税遺産総額:8,000万円 – 4,200万円 = 3,800万円

次に、課税遺産総額3,800万円を、法定相続分に応じて2分の1ずつ取得したものとして相続税の総額を計算します。

- 3,800万円 × 1/2 = 1,900万円

- 1,900万円 × 15% – 50万円 = 235万円

- 235万円 × 2人 = 相続税の総額470万円

そして今回のケースでは、自分ともう1人の相続人が4,000万円ずつ相続しているため、取得割合はそれぞれ50%です。

そのため、自分が負担する相続税は以下のようになります。

- 470万円 × 50% = 235万円

したがって、このケースで自分が負担する相続税は、簡易的には235万円です。

所有中にかかる固定資産税・都市計画税

相続後、共有持分を所有している間は、固定資産税や都市計画税がかかります。

固定資産税・都市計画税は、固定資産税評価額をもとに算定される課税標準額に税率をかけて計算します。

土地の場合、相続税評価額は公示価格の8割程度、固定資産税評価額は公示価格の7割程度が目安です。さらに、土地については住宅用地の特例や負担調整措置などが反映され、課税標準額が固定資産税評価額より低くなるケースがあります。

今回のシミュレーションでは、共有名義不動産全体の相続税評価額6,000万円に対して、土地の固定資産税評価額を3,150万円、建物の固定資産税評価額を2,400万円と仮定して計算します。

- 建物の固定資産税評価額:2,400万円

- 土地の固定資産税評価額:3,150万円

- 自己持分:40%

- 固定資産税率:1.4%

- 都市計画税率:0.3%

- 住宅用地の特例:土地が小規模住宅用地に該当するものとして計算

まず、建物部分は住宅用地の特例の適用外です。そのため、建物部分の固定資産税および都市計画税は次の通りです。

- 固定資産税額:2,400万円 × 1.4% = 33万6,000円

- 都市計画税額:2,400万円 × 0.3% = 7万2,000円

次に、土地がすべて小規模住宅用地に該当する場合、土地部分の課税標準額は固定資産税では評価額の1/6、都市計画税では評価額の1/3に軽減されます。

- 固定資産税の土地課税標準額:3,150万円 × 1/6 = 525万円

- 都市計画税の土地課税標準額:3,150万円 × 1/3 = 1,050万円

そのうえで、土地部分の固定資産税・都市計画税は次の通りです。

- 固定資産税額:525万円 × 1.4% = 7万3,500円

- 都市計画税額:1,050万円 × 0.3% = 3万1,500円

建物・土地の固定資産税・都市計画税を合計すると、51万3,000円です。

そして、自分が相続した共有持分は40%であるため、自分の毎年の負担分は原則として「51万3,000円 × 40% = 20万5,200円」になります。課税標準額が3年間変わらない状態で所有を続けた場合は、総額61万5,600円が目安です。

売却時にかかる譲渡所得税等

最後に、相続した共有持分を3年間所有したあと、3,000万円で売却した場合の税金を計算します。

このケースでは、売却価格3,000万円、取得費・譲渡費用の合計500万円、特別控除なしとして計算するため、課税譲渡所得は「3,000万円 – 500万円 = 2,500万円」です。

不動産を相続した場合、原則として被相続人の取得時期を引き継いで所有期間を判定します。今回は、被相続人が20年前に取得した不動産を相続した前提のため、相続後の所有期間が3年でも、所有期間23年の長期譲渡所得として計算します。

長期譲渡所得に該当する場合の税率は、所得税15%、住民税5%、復興特別所得税0.315%です。

- 所得税:2,500万円 × 15% = 375万円

- 住民税:2,500万円 × 5% = 125万円

- 復興特別所得税:375万円 × 2.1% = 7万8,750円

- 所得税・復興特別所得税は100円未満を切り捨てるルールであるため、382万8,700円

- 合計:507万8,700円

したがって、このケースでは売却時の譲渡所得にかかる税金は507万8,700円です。

売買契約書にかかる印紙税

共有持分を売却する際に売買契約書を作成する場合は、印紙税もかかります。

売却価格が3,000万円の場合、契約金額は「1,000万円を超え5,000万円以下」の区分に該当します。

不動産の譲渡に関する契約書について軽減措置が適用される場合、印紙税は1万円です。

このケースで発生する税金の目安

今回のシミュレーションで発生する税金をまとめると、以下の通りです。

| 税金の種類 | 税額の目安 |

|---|---|

| 相続税 | 235万円 |

| 固定資産税・都市計画税 | 3年間で61万5,600円 |

| 譲渡所得にかかる所得税・住民税・復興特別所得税 | 507万8,700円 |

| 印紙税 | 1万円 |

| 合計 | 805万4,300円 |

なお、実際の税務実務においては、小規模宅地等の特例、取得費加算の特例、3,000万円特別控除などを利用できるケースもあります。

特例の適用可否によって税額は大きく変わるため、相続した共有持分を売却する場合は、事前に税理士へ相談することをおすすめします。

まとめ

共有持分にかかる税金には、主に以下のようなものがあります。

- 固定資産税・都市計画税

- 所得税・住民税

- 譲渡所得にかかる所得税・住民税

- 印紙税

- 登録免許税

- 不動産取得税

- 相続税

- 贈与税

共有持分の税金で注意したいのは、税法上の納税義務と共有者間の負担割合を分けて考える必要がある点です。固定資産税・都市計画税のように連帯納税義務がある税金では、共有者の一部が負担分を支払わない場合でも、他の共有者に納付を求められる可能性があります。

一方で、譲渡所得税や贈与税のように、原則として所得や財産を得た本人が申告・納付する税金もあります。

税金の種類によって計算方法、申告期限、納付方法、軽減措置の有無が異なるため、自分がどの場面に該当するのかを確認することが大切です。

「共有持分を持ち続けるメリットがあまり感じられない」といった場合は、共有持分の売却や放棄を検討するのも一つの方法です。

税額や特例の適用可否は個別事情によって変わるため、不安がある場合は税理士に相談しましょう。

不動産の共有持分に関するよくある質問

国税の種類によって申告方法は変わるのですか?

共有持分に関係する国税でも、税金の種類によって申告方法や申告期限は異なります。

| 場面 | 申告の種類 | 原則の申告期限 |

|---|---|---|

| 賃料収入を得ている場合 (不動産所得) |

所得税の確定申告 総合課税であるため他の対象所得と合算して申告 |

翌年2月16日〜3月15日 |

| 共有持分を売却した場合 (譲渡所得) |

所得税の確定申告 分離課税であるため給与所得などとは分けて申告 |

譲渡した年の翌年2月16日〜3月15日 |

| 共有持分を相続した場合 | 相続税の申告 | 相続開始を知った日の翌日から10か月以内 |

| 共有持分の贈与を受けた場合 | 贈与税の申告 | 贈与を受けた年の翌年2月1日〜3月15日 |

確定申告に必要な書類は何ですか?

共有持分に関する確定申告で必要になる書類は、申告内容によって異なります。例えば、賃貸不動産の共有持分から不動産所得がある場合は、主に以下のような書類を用意します。

- 確定申告書

- 本人確認書類

- 源泉徴収票など、給与所得が分かる書類

- 家賃収入が分かる資料

- 固定資産税、修繕費、管理費、損害保険料など必要経費が分かる書類

- 減価償却費を計算するための取得時資料

共有持分を売却して譲渡所得の確定申告をする場合は、追加で以下のような書類が必要になります。

- 確定申告書第三表(分離課税用)

- 譲渡所得の内訳書

- 売却時の売買契約書の写し

- 取得時の売買契約書の写し

- 譲渡費用や取得費が分かる領収書、請求書など

- 登記事項証明書

- 特例を使う場合は、その適用要件を確認できる書類

共有持分の税金を滞納したらどうなりますか?

共有持分に関する税金を滞納すると、延滞税や延滞金が加算される可能性があります。

| 納付が遅れた期間 | 延滞税率の考え方 |

|---|---|

| 納期限の翌日から2か月を経過する日まで | 原則年7.3%、または延滞税特例基準割合+1%のいずれか低い割合 |

| 納期限の翌日から2か月を経過した日以後 | 原則年14.6%、または延滞税特例基準割合+7.3%のいずれか低い割合 |

共有者が税金の支払いを拒否したときはどのように対処すればよいですか?

連帯納税義務がある税金について共有者が負担分の支払いを拒否している場合でも、自治体や税務署に対する納税義務は残ります。

もしも自治体からの督促・催告を無視して滞納を続けた場合、他の共有者の財産が差し押さえ対象になる可能性があります。

共有名義不動産では、固定資産税・都市計画税のほか、共有で不動産を取得した場合の不動産取得税や、相続税で連帯納税義務が問題になることがあります。