共有持分譲渡を徹底解説!譲渡方法から税金・費用の計算まで紹介

共有持分を所有している方の中には、「自分の持分だけを譲渡することはできるのか」「他の共有者の同意は必要なのか」と疑問に思う方も多いのではないでしょうか。

また、「共有者と顔を合わせたくない」「将来の相続トラブルを今のうちに避けたい」といった、共有名義ならではの悩みを抱えている方も少なくありません。実際に、これまでの買取相談の中でも、共有者との関係性や将来の相続を見据えた不安から、共有持分を手放したいというご相談は比較的多く寄せられます。

結論から述べると、共有持分は自分の持分のみあれば、他の共有者の同意がなくても売却や贈与といった形で譲渡することが可能です。

共有持分の譲渡は法律上は自由に行える一方で、実務上は親族間の感情や税金の問題が絡み合う、難易度の高い手続きでもあります。第三者へ譲渡したことで関係が悪化したり、想定外の税負担が発生したりするなど、トラブルに発展するケースも少なくありません。

また、筆者の体感としては、共有持分は相続によって譲渡されるケースが多い傾向がある印象です。相続は費用面での負担を抑えやすい反面、共有者が増えて権利関係が複雑化しやすく、将来的なトラブルの原因となることもあります。

このように、共有持分の譲渡はどの方法を選ぶのかにより、方法や費用負担、トラブルに発展するリスクなどが異なるため、仕組みや注意点を正しく理解したうえで進めることが大切です。

本記事では、共有持分の譲渡方法として代表的な売却・贈与・相続の違いや、それぞれにかかる税金や費用、起こりやすいトラブルと対処法について詳しく紹介します。共有名義や共有持分を専門に扱う立場から専門的に解説しているため、共有持分の譲渡を検討している方はぜひ参考にしてください。

目次

共有持分は譲渡できる?

共有持分の譲渡とは、自分が持っている不動産の持分を売買や贈与といった方法で、他人に移転することを指します。たとえば、兄弟で共有している不動産について、自分の持分だけを第三者に売却したり、兄弟間で贈与したりするケースがこれに該当します。

結論から述べると、法律上は自分の共有持分のみであれば、他の共有者の同意がなくても譲渡することが可能です。

共有持分については、条文上で「自由に処分できる」と明確に規定されているわけではありません。しかし、判例および通説において、各共有者は自らの持分を独立した財産として処分できると解されています。

また、民法第206条では、所有者はその所有物を自由に処分できるとされており、共有持分についてもこの考え方が及ぶものと理解されています。このような解釈から、共有者は他の共有者の同意がなくても、自身の持分のみを売却や贈与といった形で譲渡することが可能とされています。

(所有権の内容)

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

引用元: 民法|e-Gov 法令検索

ここで重要なのは、共有持分は「不動産の一部(例:1階部分など)」ではなく、それぞれの共有者が持つ独立した権利であるという点です。物理的に各共有者の区画が定められるわけではありませんが、法律上はあくまで「自分の財産」として扱われるため、持分のみを切り離して譲渡することが認められています。

一方、不動産全体を売却する場合は扱いが異なります。共有不動産全体の譲渡は、他の共有者の権利にも直接影響するため、共有者全員の同意が必要です。これは、不動産全体の売却が民法上の「変更行為」に該当し、単独で決定できる範囲を超えるためです。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

2 共有者が他の共有者を知ることができず、又はその所在を知ることができないときは、裁判所は、共有者の請求により、当該他の共有者以外の他の共有者の同意を得て共有物に変更を加えることができる旨の裁判をすることができる。

引用元: 民法|e-Gov 法令検索

実務上は「共有名義の不動産は、他の共有者の同意がなければ何もできない」と誤解されているケースも少なくありません。

実際、買取に関するご相談を受ける中で、「共有状態の不動産があるが、他の共有者と話し合いがまとまらないから売却できないのでは」と考える方も一定数見られます。しかし、実際には自分の持分だけであれば売却できるため、そのことをご説明して初めて手続きを進められるケースもあります。

ただし、法律上は自由に譲渡できるとはいえ、実務上はいくつか注意点があります。

まず、住宅ローンが残っている場合は、原則として金融機関の承諾が必要となります。多くのローン契約では、無断で不動産の権利を譲渡した場合に一括返済を求められる条項が含まれているため、事前に金融機関へ確認せずに進めるのは避けましょう。

また、第三者に共有持分を譲渡する場合、法律上は自由であっても、実際に一般の個人が共有持分のみを購入するケースは限られるものです。そのため、現実的には共有持分を専門に扱う不動産買取業者が主な買主となります。

このように、共有持分は単独で譲渡できるという特徴がある一方で、実際の進め方や相手によってはトラブルにつながるおそれがあります。そのため、単に「譲渡できるかどうか」だけでなく、「どの方法で譲渡するのが適切か」を踏まえて判断することが大切です。

共有持分の譲渡方法は主に3つある

共有持分が自分以外の人に移る場面は、大きく分けると「売却」「贈与」「相続」の3つです。

このうち、売却と贈与は自分の意思で持分を移す譲渡方法ですが、相続は所有者が亡くなったことによって権利が承継される場面を指します。そのため、厳密には性質が異なるものの、この記事では「共有持分が移転する代表的な場面」として整理して解説します。

それぞれ手続きや税金の扱いが異なるため、目的や状況に応じて適切な方法を選びましょう。

| 譲渡方法 | 概要 | 特徴・注意点 |

|---|---|---|

| 売却 | 有償で持分を譲る方法 | ・現金化できる ・相手次第で価格が大きく変わる |

| 贈与 | 無償で持分を譲る方法 | ・親族間で使われる ・贈与税が重くなりやすい |

| 相続 | 相続時に他の共有者へ承継する方法 | ・遺産分割の内容によって持分が決まる ・相続人間の合意が必要 |

このように、同じ譲渡でも方法ごとに特徴が大きく異なります。実務上も、方法の選び方によって「想定外の税負担が発生する」「共有者との関係が悪化する」といったトラブルにつながるケースがあるため、事前に各方法の特徴を把握することが大切です。

ここでは、共有持分の譲渡方法について詳しく解説していきます。

贈与(無償譲渡)

-1.png)

共有持分の贈与(無償譲渡)とは、自分が持っている持分について、対価を受け取らずに他者へ譲り渡す方法です。自分の持分のみであれば他の共有者の同意なく譲渡することができ、贈与契約の締結と持分移転登記によって手続きが完了します。

ただし、贈与は一方的に成立するものではなく、相手が受け取る意思を示して初めて成立します。そのため、受贈者が負担やリスクを理由に受け取りを拒否した場合、手続きを進めることはできません。

筆者の体感としては、親子や夫婦などの親族間で権利関係を整理したい場合や、特定の共有者に持分を集約したい場合に利用されることが多い方法です。一方で、現金化ができないことや税負担の影響から、積極的に選ばれるケースはそれほど多くありません。

共有持分を贈与によって譲渡するメリットとデメリットを以下の表にまとめました。

| 項目 | 内容 |

|---|---|

| メリット | ・譲渡先を自由に選べる ・親族間で生前贈与ができる ・特定の共有者に集約できる ・手続きが売買よりシンプル |

| デメリット | ・受贈者に贈与税などが発生する可能性がある ・現金化できない ・相手の同意が必要 ・将来の相続トラブルが起きるリスクが高まる |

実務上の観点では、贈与は譲渡先を自由に選べるため、特定の相手に持分を集中させやすい点がメリットです。たとえば、親から子どもに不動産の権利をまとめたい場合や、将来の管理を見据えて所有者を整理したい場面で有効に機能します。

とくに注意すべきなのは税負担で、持分の評価額が年間110万円の基礎控除を超える場合、受贈者に贈与税が課されます。さらに、贈与税だけでなく不動産取得税や登録免許税といった他の税負担も発生するため、想定以上にコストがかかるケースもあります。

こうした事情から、実務では贈与ではなく、あえて低額で売買する「親族間売買」が検討されることもありますが、この場合も時価との差額が贈与とみなされるリスクがあるため注意が必要です。

また、親族間での贈与は一見すると円満な解決方法に見えますが、将来の相続時に「特定の人だけが利益を得ている」と評価され、遺留分や特別受益をめぐるトラブルの原因になるおそれもあります。

なお、共有持分を手放す方法としては放棄もありますが、この場合は持分が他の共有者に持分割合に応じて自動的に帰属するのに対し、贈与は特定の相手に譲渡できるという違いがあります。

このように、贈与は特定の相手に持分を移したい場合には有効な手段ですが、税務面や相手の意向、将来の相続への影響まで踏まえて慎重に判断することが重要です。

売却(有償譲渡)

.png)

共有持分の売却(有償譲渡)とは、自分が持っている持分を対価を受け取って他者へ譲り渡す方法です。自分の持分のみであれば他の共有者の同意なく売却でき、売却代金はすべて自分の収入として現金化できます。

筆者の体感として、共有持分を手放す方法としては、売却が最も現実的かつ選ばれやすい手段です。贈与のように相手の同意や税負担に左右されにくく、不動産という資産を現金化できる点が大きな特徴です。

ただし、共有持分は「不動産の一部だけの権利」であるため、一般の個人が購入するケースはほとんどありません。購入したとしても自由に使用・処分できるわけではなく、さらに他の共有者との調整や交渉も必要となり、メリットが少ないからです。

実務上、共有持分の主な売却先は「他の共有者」または「共有持分の買取に対応する不動産会社」です。ケースによっては親族や投資家などが買主になることもありますが、一般の個人が市場で広く購入する類型ではありません。

このうち、他の共有者に売却できる場合は身内に持分を集約できるというメリットがある一方、共有者に購入の意思がなければ成立しません。結果として、実際には買取業者などの第三者へ売却するケースが多くなります。

共有持分を売却によって譲渡するメリットとデメリットを以下の表にまとめました。

| 項目 | 内容 |

|---|---|

| メリット | ・現金化ができる ・他の共有者の同意なく進められる ・買取業者の場合は比較的早く手放せる |

| デメリット |

・売却価格が低くなりやすい ・譲渡所得税などの税負担が発生する場合がある ・売却後に買主と他の共有者間でトラブルが発生するリスクがある |

売却による譲渡は、共有持分の現金化に期待できる点が大きなメリットです。とくに、共有持分の買取に対応する不動産会社に売却する場合は、一般市場で買主を探すより現金化しやすい傾向があります。他の共有者との合意が得られない場合でも単独で手続きを進められるため、共有関係から離脱したいときの手段のひとつとなります。

実務上、最も重要なポイントは「共有持分は売却価格が市場価格より低くなりやすい」という点です。共有持分は単独で利用できない権利であり、他の共有者との関係や将来的なトラブルに発展するリスクを含んでいるため、買主側はその分のリスクを価格に反映させます。

これは、買主側が他の共有者との交渉や共有関係の整理、場合によっては共有物分割請求などの対応コストを見込むためです。実務経験上は、買取業者が持分を取得した後に共有関係の解消を進めていき、単独名義の不動産として管理・売却して利益を得るのが基本の流れとなります。

また、売却によって利益が出た場合には譲渡所得税や住民税が課されるため、手元に残る金額は少なくなります。

なお、売却する際にはトラブルが発生しないよう注意が必要です。筆者の経験上、とくにご相談いただくことが多いトラブルは「相場よりも低い価格で買い取られてしまった」「売却後に他の共有者との関係が悪化した」などのケースです。

そのため、共有持分を売却する際は、必ず複数の専門業者から査定を取り、条件を比較したうえで判断することが重要です。

このように、売却は共有持分を現金化できる有効な方法ですが、「誰に売るか」「どの条件で売るか」によって結果が大きく変わります。リスクとメリットの両方を踏まえたうえで、慎重に進めましょう。

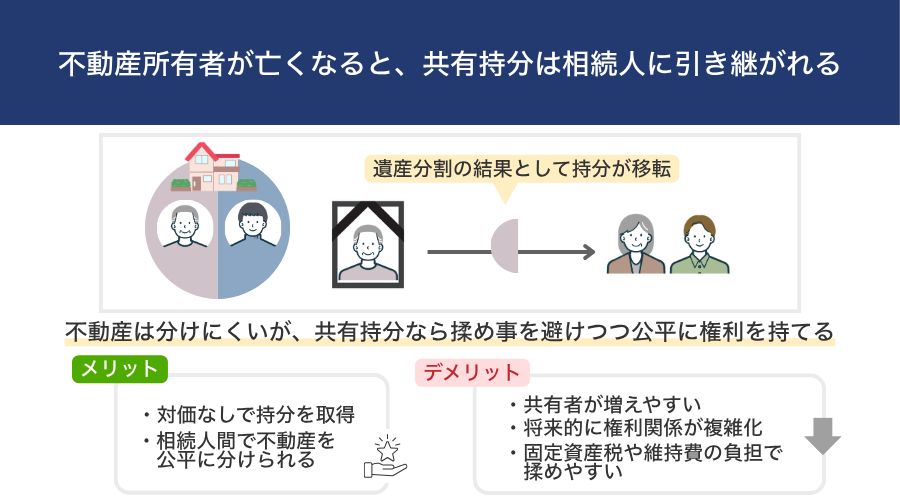

相続による移転

相続による移転とは、不動産の所有者が亡くなった際に、共有持分が相続人へ引き継がれることを指します。売却や贈与のように自分の意思で譲渡するものではなく、遺産分割の結果として持分が移転する点が特徴です。

実務上、共有状態が発生する最も多い原因が相続です。筆者の実務経験上では、親が所有していた不動産を複数の相続人で分けた結果、兄弟姉妹で共有状態になるケースが非常に多く見られます。

とくに、遺産分割協議がまとまらず法定相続分のまま共有になるケースや、話し合い自体を先送りにした結果として共有持分が生じるケースはよくあります。一見すると公平な分け方に見えますが、後のトラブルにつながりやすい点には注意が必要です。

共有持分を相続するメリットとデメリットを以下の表にまとめました。

| 項目 | 内容 |

|---|---|

| メリット | ・対価を払わず持分を取得できる ・相続人で公平に不動産を分けることができる |

| デメリット | ・共有者が増えやすい ・将来的に権利関係が複雑になる ・固定資産税や維持費の負担で揉めやすい |

相続による譲渡は、相続人同士で公平に不動産を分けやすい点がメリットといえます。不動産は物理的に分けることが難しい財産ですが、共有持分を設定すれば話し合いでの揉め事を避けつつ、公平に不動産の権利を得ることが可能です。

ただし、相続による共有化は、後から問題が顕在化しやすい状態ともいえます。とくに注意すべきなのは、共有者がさらに増えていくリスクです。

たとえば、兄弟2人で相続した不動産があり、その後に兄が亡くなったとします。兄の持分は相続人(配偶者や子どもなど)に引き継がれることになるため、当初よりも共有者が増えてしまいます。

このように、関係性の薄い人が相続人になることで、共有不動産に関する話し合いがまとまりにくくなるリスクがあります。さらに、「固定資産税はどう負担するのか」「誰が不動産に住むのか」といった問題も生じやすくなり、関係性が悪化するケースも少なくありません。

そのため、不動産の相続ではなるべく共有状態にしないことが大切です。たとえば、特定の相続人が不動産を取得し、他の相続人には代償金を支払う「代償分割」や、不動産を売却して現金で分ける「換価分割」といった方法を選択することで、共有状態を避けられます。

共有持分を専門に取り扱う弊社としましても、相続による共有名義不動産のトラブルを数多く見ているため、基本的には単独名義での相続を推奨しております。将来のトラブルや手続きの負担を避けるためにも、安易に共有にするのではなく、相続の段階で適切な分け方を検討することが大切です。

共有持分の譲渡方法はどう選ぶ?状況別チェックリスト

共有持分の譲渡方法は複数ありますが、「どの方法が最適か」は状況によって大きく異なります。たとえば、現金化の必要性や共有者との関係性、手続きにかけられる時間によって、選ぶべき方法は変わります。

実務でよくある判断基準をもとに、状況に応じたチェックリストをまとめたので、ぜひ参考にしてみてください。

| 判断ポイント | YESの場合 | NOの場合 |

|---|---|---|

| すぐに現金化したいか | 売却(買取業者を含む) | 次へ進む |

| 他の共有者と良好な関係で話し合いができるか | 共有者への売却を検討 | 次へ進む |

| できるだけ早く手放したいか | 買取業者への売却 | 次へ進む |

| 親族間で権利関係を整理したいか | 贈与を検討 | 次へ進む |

| 持分割合が小さい・単独利用が難しいか | 買取業者への売却 | 次へ進む |

| 他の共有者が居住しているか | 第三者への売却は難しいため 共有者または業者へ売却 | 状況に応じて売却方法を選択 |

上記はあくまで判断基準の目安に過ぎませんが、共有持分の譲渡は「誰に、どのような条件で譲りたいのか」によって選ぶべき方法が異なります。

他の共有者との関係性や不動産の利用状況によっては、想定どおりに進まないケースもあるため、複数の選択肢を比較しながら慎重に判断することが大切です。

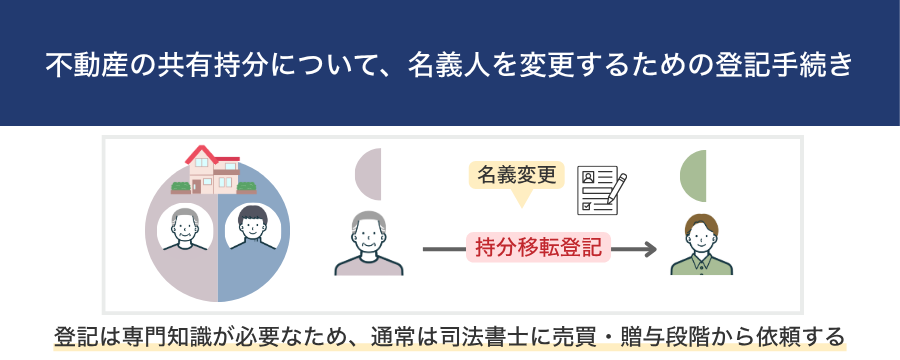

共有持分の譲渡には持分移転登記が必要

共有持分を売却や贈与などで譲渡した場合、法務局での「持分移転登記」が必要となります。

持分移転登記とは、不動産の共有持分のみについて、名義人を変更するための登記手続きのことです。仮に売買や贈与が成立していても、登記を行わないままでは、譲渡先が正当な所有者であることを第三者に対して証明できません。

登記手続きには複数の種類がありますが、共有持分のみを移転する場合は、持分移転登記を行います。不動産全体ではなく、特定の共有者が持つ持分のみの名義を変更する場合に取られる手続きです。

持分移転登記の手続きは、基本的に以下の流れで進めます。

- 売買契約・贈与契約などを締結する

- 売買契約書や贈与契約書などを作成する

- 必要書類を用意する

- 法務局で登記申請を行う

登記手続きには専門知識が必要となるため、実務上は司法書士に依頼し、売買契約や贈与契約の段階から対応してもらうのが基本となります。

持分移転登記をする際の注意点として、手続きの際には登録免許税などの税金が発生します。詳しくは後述しますが、登記手続きにあたっては、ある程度の資金を確保する必要があります。

なお、相続によって共有持分を取得する場合にも持分移転登記が必要となり、通称で「相続登記」とも呼ばれます。2024年4月からは法改正によって相続登記が義務化されており、正当な理由なく登記を行わない場合には10万円以下の過料が科されます。

また、相続登記を行わないままでは、その後の売却や贈与といった譲渡手続き自体が進められません。そのため、相続が発生した際は放置せず、速やかに持分移転登記を済ませるようにしましょう。

このように、共有持分を譲渡するにあたっては、売買契約や贈与契約、遺産分割協議だけでなく、その後の登記手続きが必要となります。

登記手続きは司法書士、税額の確認は税理士、売却価格や売却方法の比較は共有持分の取扱実績がある不動産会社に確認しながら進めると、判断を誤りにくくなります。

持分移転登記については、以下の記事で詳細を解説しているため、あわせて参考にしてみてください。

共有持分の譲渡に必要な税金の種類と計算方法

共有持分の譲渡では、選択する方法によって発生する税金の種類が大きく異なります。

同じ譲渡であっても、売却・贈与・相続のどれで持分移転登記をするのかによって負担する税金や金額が変わるため、事前に確認しておきましょう。

| かかる税金 | 売却による譲渡 | 贈与による譲渡 | 相続 |

|---|---|---|---|

| 譲渡所得税 | ○ | × | × |

| 贈与税 | × | ○ | × |

| 不動産取得税 | ○ | ○ | × |

| 登録免許税 | ○ | ○ | ○ |

| 印紙税 | ○ | ○ | × |

| 相続税 | × | × | ○ |

譲渡所得税

譲渡所得税とは、不動産を売却して利益(譲渡所得)が出た場合に、その利益に対して課される税金です。具体的には、所得税・住民税・復興特別所得税を合わせたもので、共有持分を売却した場合は売主に課税されます。

譲渡所得税は、給与所得などとは分けて計算する「分離課税」となっており、確定申告によって納税する必要があります。

譲渡所得税を計算するためには、まず利益(譲渡所得)を計算します。計算式は以下のとおりです。

取得費は不動産の購入代金や購入時の諸費用など、譲渡費用は不動産会社に支払う仲介手数料など売却にかかった費用が該当します。

なお、実務上は「取得費がわからない」ということが少なくありません。筆者の体感では、相続した不動産は購入時期が古いことから、取得費が不明なケースが多く見られます。この場合は概算で売却金額の5%を取得費として計上することになり、結果として差し引ける費用が少なくなってしまい、譲渡所得税が多くなる可能性があります。

譲渡所得が計算できたら、次に税率をかけて譲渡所得税を求めます。譲渡所得税の税率は、不動産の保有期間によって大きく変わります。

- 所有期間が5年以下(短期譲渡所得):約39.63%

- 所有期間が5年超(長期譲渡所得):約20.315%

なお、相続によって取得した不動産の場合は、被相続人の所有期間を引き継ぐことができます。そのため、相続してすぐに売却する場合でも、長期譲渡所得の税率を適用できる可能性があります。

では上記の計算方法の流れを踏まえ、譲渡所得税のシミュレーションをしてみましょう。

【シミュレーションの条件】

・共有持分の売却価格:2,500万円

・取得費:200万円

・譲渡費用:300万円

・特別控除なし

・長期譲渡所得

譲渡所得=2,500万円-200万円-300万円=2,000万円

譲渡所得税額=2,000万円×20.315%=約406万円

この場合、売却価格2,500万円に対して約406万円が税金として差し引かれるため、手元に残る金額は約2,094万円となります。

共有持分の売却価格にもよりますが、譲渡所得税は金額が大きくなりやすいため、税金がいくらになるのかをしっかりと計算し、納税資金を残しておきましょう。譲渡所得税は、売却が完了した翌年の2月16日~3月15日の確定申告期間に申告をして支払います。

なお、譲渡所得税には「特別控除」が適用される場合があります。たとえば「マイホームを売ったときの特例」が適用されれば、3,000万円の控除が受けられるため、大幅に納税額を減らすことが可能です。

実際、弊社が提携している税理士からも「マイホームとして利用していた不動産の売却で、特例を適用することで納税額を大きく抑えられた」といった話を聞くことがあります。

「どの特例が適用できるか」「税額はいくらになるのか」などで迷ったときは、税理士に相談しながら確定申告を進めることを推奨します。

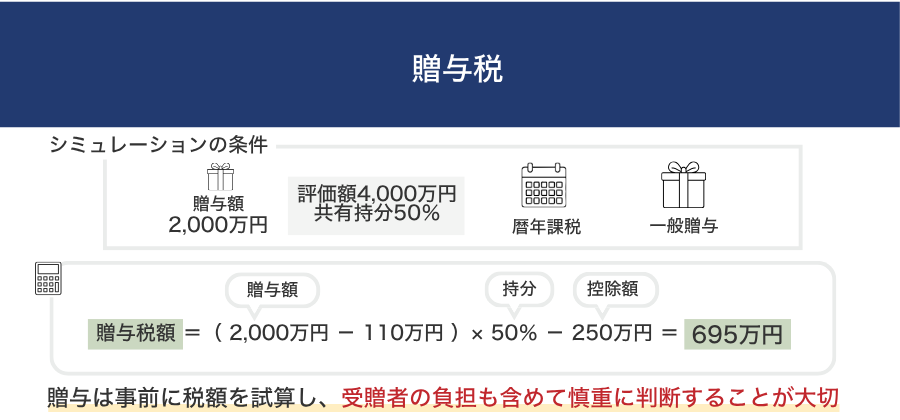

贈与税

贈与税とは、個人から財産を無償で受け取ったときに課される税金です。共有持分を贈与によって取得した場合は、持分を受け取った側(受贈者)に課税されます。

この点で重要なのは、贈与では現金が入ってこないにもかかわらず、税金だけが発生する可能性があるという点です。そのため、事前に税額を把握せずに進めてしまうと、想定外の負担につながり、納税資金が確保できないという自体に陥るおそれがあります。

また、売買の形をとっていても、時価より極端に低い金額で譲渡した場合には、その差額が贈与とみなされ、贈与税が課されることがあります。親族間だからといって安易に価格を下げると、税務上のリスクが生じるため注意が必要です。

贈与税の計算方法は以下のとおりです。

ここでいう評価額は、路線価や固定資産税評価額を基準に算出されます。どの基準を採用するのかによって税額が異なるため、不動産の専門家としては税理士に依頼して税金対策をしながら贈与の手続きを進めることを推奨します。

また、贈与税の税率は、贈与者と受贈者の関係によっても異なります。具体的には「親から18歳以上の子(祖父母から18歳以上の孫)」への贈与の場合は特例贈与財産用、その他の場合は一般贈与財産用の税率が適用されます。

【一般贈与財産用】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

【特例贈与財産用】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

では上記の計算方法の流れを踏まえ、贈与税のシミュレーションをしてみましょう。

【シミュレーションの条件】

・贈与額:2,000万円(評価額4,000万円、共有持分50%)

・暦年課税

・一般贈与

贈与税額=(2,000万円-110万円)×50%-250万円=695万円

今回のケースでは、受贈者は約695万円の贈与税を負担することになります。持分を受け取っただけで現金収入はないため、納税資金については自身の資産から用意しなければなりません。

実務上も、贈与税の負担を考慮せずに手続きを進めた結果、「こんなに税金がかかるとは思わなかった」とトラブルになるケースが見られます。そのため、贈与を検討する際は、事前に税額を試算し、受贈者の負担も含めて慎重に判断することが大切です。

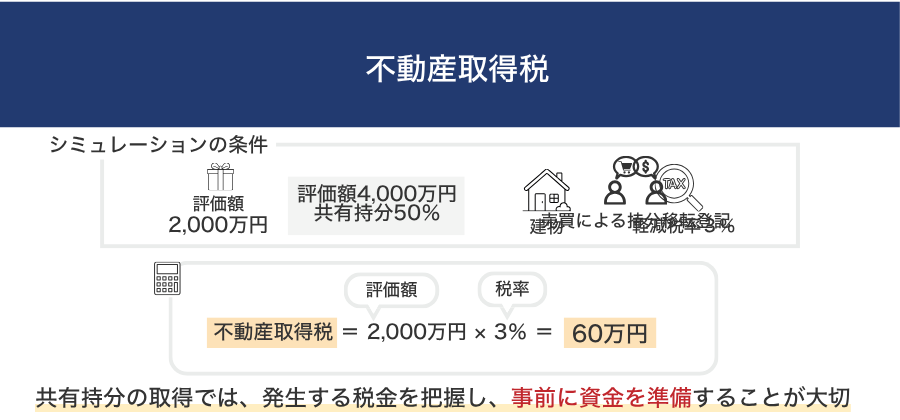

不動産取得税

不動産取得税とは、土地や建物などの不動産を取得した人に対して課される税金です。

共有持分の場合も同様で、売買や贈与など取得の理由を問わず、原則として持分を取得した側に課税されます。ただし、相続による取得については、本人の意思によって取得したものではないことから、原則として非課税です。

不動産取得税の計算方法は以下のとおりです。

税率は原則4%ですが、住宅用の土地や建物については軽減措置がもうけられています。具体的な税率は以下のとおりです。

| 取得する不動産の種類 | 税率 |

|---|---|

| 宅地 | 4% ※令和9年3月31日までの軽減税率の3% |

| 住宅用の建物 | 4% ※令和9年3月31日までの軽減税率の3% |

| 住宅用以外の土地建物 | 4% |

不動産取得税の注意点として、取得後すぐではなく後から請求が行われるという点が挙げられます。お住まいの地域によって異なりますが、通常は不動産を取得してから4〜6か月ほど経ってから都道府県より納税通知書が送られてきます。

そのため、あらかじめ不動産取得税を計算して納税資金を用意しておかなければ、支払いができないという事態に陥ってしまいます。

上記の計算方法の流れを踏まえ、不動産取得税のシミュレーションをしてみましょう。

【シミュレーションの条件】

・評価額:2,000万円(評価額4,000万円、共有持分50%)

・建物

・軽減税率3%

不動産取得税=2,000万円×3%=60万円

取得する共有持分の固定資産税評価額が高くなるほど税額も上がってしまうため、事前に必ず確認しておきましょう。

実際、「贈与税だけを想定していたが、不動産取得税の納税通知が後から届いて納税資金が足りなくなった」といったケースがあります。そのため、共有持分を取得する際は、発生する税金をまとめて把握し、事前に資金を準備しておくことが大切です。

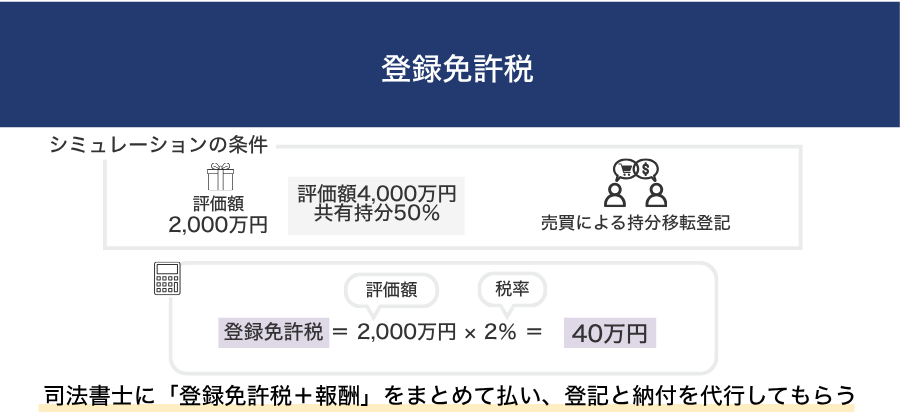

登録免許税

登録免許税とは、法務局で不動産の登記手続きを行う際に課される税金です。共有持分の売却や贈与、相続などで名義を変更する場合にも発生し、登記申請のタイミングで一括して納付します。

実務上は取得する側が負担することが多いものの、最終的な負担者は契約で定めることができます。

登録免許税は、固定資産税評価額(課税標準)に税率をかけて計算します。

税率については、取得の原因によって異なります。

| 登記の原因 | 税率 |

|---|---|

| 売買 | 2% (※土地は令和8年3月31日までに登記すれば1.5%の軽減措置あり) |

| 贈与 | 2% |

| 相続 | 0.4% |

相続による取得は税率が低く抑えられている一方、売買や贈与では高めの税率が適用されている点に注意が必要です。

上記の計算方法と税率を踏まえ、登録免許税のシミュレーションをしてみましょう。

【シミュレーションの条件】

・評価額:2,000万円(評価額4,000万円、共有持分50%)

・売買による持分移転登記

登録免許税=2,000万円×2%=40万円

登録免許税は登記のたびに発生するため、売却や贈与の際には必ずかかる費用となります。

なお、登記手続きを司法書士に依頼する場合は、登録免許税とは別に司法書士報酬が発生します。持分移転登記の場合、報酬はおおよそ3万円〜5万円程度が目安となり、登録免許税とあわせて事前に準備しておく必要があります。

実務では、司法書士に依頼する際に「登録免許税+報酬」をまとめて支払い、司法書士が登記申請と納付を代行するのが基本の流れとなります。

印紙税

印紙税とは、不動産の売買契約書や贈与契約書などを作成する際に課される税金です。収入印紙を契約書に貼付することで納税します。

共有持分の譲渡においては、売買の場合は契約書を作成するため、原則として印紙税が発生します。贈与についても契約書を作成する場合には課税対象となりますが、相続の場合は契約書を作成しないため、基本的に印紙税はかかりません。

また、印紙税は法律上「誰が負担するか」が明確に決められているわけではなく、当事者間の合意によって決まります。実務では、売主と買主で分担するケースや、それぞれが保管する契約書分を負担するケースが基本となります。

不動産の売買契約書にかかる印紙税額は、契約金額に応じて以下のとおりです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超、50万円以下 | 400円 | 200円 |

| 50万円超、100万円以下 | 1千円 | 500円 |

| 100万円超、500万円以下 | 2千円 | 1千円 |

| 500万円超、1千万円以下 | 1万円 | 5千円 |

| 1千万円超、5千万円以下 | 2万円 | 1万円 |

| 5千万円超、1億円以下 | 6万円 | 3万円 |

| 1億円超、5億円以下 | 10万円 | 6万円 |

| 5億円超、10億円以下 | 20万円 | 16万円 |

| 10億円超、50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

※不動産譲渡に関する契約書に記載された契約金額が10万円以下の場合は軽減税率の対象外(税額200円)、契約金額が1万円未満は非課税

※不動産の譲渡に関する契約書のうち、平成26年4月1日から令和9年3月31日まで作成される場合の軽減税率

たとえば売却価格が2,000万円の場合は、通常だと2万円、軽減だと1万円です。

一般的な贈与契約書は、記載金額のない第1号文書として200円の印紙税がかかる扱いになることが多いです。ただし、文書の記載内容によって判断が変わることがあるため、実際の契約書案で確認するのが安全です。

印紙税は、譲渡所得税や贈与税と比べると負担額は小さいものの、契約書を作成ごとに発生する点には注意が必要です。また、収入印紙の貼り忘れや金額不足があると、過怠税が課される場合があります。

なお、近年では電子契約を利用することで印紙税が不要となります。不動産の売買金額が大きくなりそうな場合は、電子契約書も検討してみてください。

相続税(相続のみ)

相続税とは、被相続人の財産を相続した際に課される税金です。共有持分も不動産の一部として評価されるため、相続によって取得した場合は課税対象に含まれます。

ただし、相続税はすべてのケースで発生するわけではありません。以下の基礎控除枠がもうけられており、遺産の総額がこの範囲内であれば課税されない仕組みになっています。

つまり、相続人の人数が多いほど非課税となる範囲も広がります。

相続税は共有持分単体ではなく、預貯金や有価証券など他の財産も含めた「遺産全体の総額」で判断される点が特徴です。そのため、共有持分だけを見ると少額であっても、他の財産と合算することで課税対象になるケースもあります。

遺産総額から基礎控除を差し引いた結果、課税対象額が基礎控除を上回る場合には、以下の税率をかけて相続税を算出します。相続税の税率と控除額は以下のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

上記の点を踏まえ、相続税のシミュレーションをしてみましょう。

.png)

・相続人:2人

・遺産総額:4,000万円

基礎控除=3,000万円+600万円×2人=4,200万円

この場合、遺産総額が基礎控除内のため、相続税は発生しません。

課税ケース-1.png)

・相続人:2人

・遺産総額:6,000万円

基礎控除=4,200万円

課税対象額=6,000万円-4,200万円=1,800万円

課税対象額1,800万円を法定相続分で2人に分けると、それぞれ900万円となります。

900万円は税率10%の区分に該当するため、1人あたりの相続税額は90万円となります。したがって、相続税の合計額は180万円です。

相続税は原則として現金で納付する必要があります。そのため、相続する財産の大半が不動産の場合、遺産の中から納税資金を確保することができず、相続税の支払いに困るケースもあります。

筆者の実務経験においても、不動産中心の相続で納税資金が不足し、やむを得ず不動産の売却を検討するケースが多く見られます。そのため、共有持分を含めた不動産を相続する場合は、事前に全体の資産状況を把握し、早めに納税資金を確保しておくことが大切です。

共有持分の譲渡にかかる税金と費用のシミュレーション

ここまで、共有持分の譲渡にかかる税金や費用について解説してきましたが、「実際には総額でどれくらいかかるのか」と感じる方も多いのではないでしょうか。

そこで、以下の同一の前提条件をもとに、「売却」「贈与」「相続」それぞれのケースで、どの税金・費用が発生し、どの程度の負担になるのかを具体的に見ていきます。

- 不動産の評価額:4,000万円

- 共有持分:2分の1(評価額2,000万円相当)

なお、実際の税額は、不動産の利用状況や取得経緯、適用できる特例などによって大きく変わります。ここで紹介する内容はあくまで目安として捉え、具体的な金額については税理士などの専門家に確認してみてください。

売却で共有持分を譲渡する場合

| 項目 | 金額(目安) | 内容 |

|---|---|---|

| 売却価格 | 2,000万円 | 共有持分(1/2)の売却価格 |

| 譲渡所得税 | 約372万円 | 取得費不明・長期譲渡の場合の概算 |

| 印紙税 | 約1万円 | 売買契約書に貼付(売主負担分) |

| 仲介手数料 | 約72万円 | 不動産会社への報酬 ※仲介会社を通じて2,000万円で売却した場合の上限目安。買取業者へ直接売却する場合は通常不要 |

| 手元に残る金額 | 約1,555万円 | 税金・費用を差し引いた金額 |

※登録免許税(約40万円)は通常買主負担となるため、売主の支出には含めていません。

※このシミュレーションの売却価格は、「共有者に持分割合相当額で売却できたケース」を想定した例です。第三者や買取業者へ売却する場合は、一般にこれより低い金額になることが多く、実際の価格は共有者との関係や物件状況によって大きく変わります。

※あくまでシミュレーションであり、実際の税額や費用は条件によって異なります。正確な金額は税理士などの専門家に確認してください。

売却による譲渡は、共有持分を現金化できる点が大きなメリットですが、実際には税金や費用が差し引かれるため、手元に残る金額は想定より少なくなる場合があります。

とくに影響が大きいのは譲渡所得税で、取得費が不明な場合には概算取得費(譲渡価額の5%)で計算されるため、課税対象額が大きくなりやすい傾向があります。今回のケースでも約370万円の税負担となっており、手残りに大きく影響しています。

また、不動産会社を通じて売却する場合は仲介手数料も発生します。売却価格2,000万円の場合、上限で約72万円となり、税金以外のコストとして無視できない金額です。

一方で、買取業者に直接売却する場合は仲介手数料がかからないというメリットがあります。さらに、業者が買主となるケースでは、契約書の印紙代を業者側が負担することもあり、費用面で有利になる場合もあります。

ただし、その分売却価格が低くなる傾向があるため、価格とコストを含めた手取りベースで比較することが重要です。

実務上も、「売却価格だけを見て判断した結果、最終的な手取りが想定より少なかった」というケースは少なくありません。そのため、共有持分を売却する際は、税金や費用を含めたトータルの収支を事前に把握しておくことが重要です。

贈与で共有持分を譲渡する場合

| 項目 | 金額(目安) | 内容 |

|---|---|---|

| 贈与税 | 約695万円 | (2,000万−110万)× 50% − 250万 |

| 不動産取得税 | 約60万円 | 評価額2,000万円 × 3%(住宅の場合) |

| 登録免許税 | 約40万円 | 評価額2,000万円 × 2% |

| 印紙税 | 200円 | 贈与契約書の作成時に一律で必要 |

| 受贈者の負担合計 | 約795万円 | 贈与を受ける側が支払う |

※贈与税は一般贈与(兄弟間など)を前提に算出しており、親子間などの場合は税率が異なるため、税額が変わる可能性があります。

※あくまでシミュレーションであり、実際の税額や費用は条件によって異なります。正確な金額は税理士などの専門家に確認してください。

贈与による譲渡は、共有持分を特定の相手に移転できる点が特徴ですが、受贈者に大きな税負担が発生する点に注意が必要です。

今回のケースでは、受贈者に約800万円の負担が発生しています。これは現金収入が伴わないにもかかわらず発生するため、実務上は非常に重い負担となります。

とくに影響が大きいのは贈与税で、税率は最大55%と高く設定されています。また、贈与者と受贈者の関係(親子か兄弟かなど)によって適用される税率が異なる点にも注意が必要です。

さらに、不動産取得税や登録免許税もあわせて発生するため、贈与税だけで判断すると実際の負担を見誤る可能性があります。

なお、不動産取得税は登記後すぐに請求されるわけではなく、登記手続きが終わってから4~6ヶ月後に納税通知書が届く流れとなります。贈与税を支払った後に追加で納税が必要になるため、資金計画を立てておかなければ資金繰りに大きな影響を与えます。

実務上も、「税金の負担を十分に理解しないまま贈与を進めた結果、受贈者が納税できずトラブルになる」といったケースは少なくありません。

そのため、贈与による譲渡を検討する際は、税負担を含めた全体のコストを事前に把握したうえで慎重に判断することが大切です。

相続で共有持分を譲渡する場合

| 項目 | 金額(目安) | 内容 |

|---|---|---|

| 相続税 | 0円 | 基礎控除=3,000万+600万×相続人2人=4,200万円 基礎控除内のため非課税 |

| 登録免許税 | 約8万円 | 評価額2,000万円 × 0.4% |

| 不動産取得税 | 0円 | 相続による取得は非課税 |

| 印紙税 | 0円 | 契約書を作成しないため不要 |

| 合計負担 | 約8万円〜 | 主に登記費用(※報酬別途) |

※あくまで目安であり、実際の税額や費用は相続人の人数や財産総額などによって異なります。正確な金額は税理士などの専門家に確認してください。

相続による譲渡は、他の方法と比べて費用負担が大幅に軽くなる点が特徴です。今回のケースでも、実質的な負担は登録免許税の約8万円程度に抑えられており、売却や贈与と比べてコスト面では大きな差があります。

これは、相続が財産の引き継ぎとして制度上優遇されているためであり、不動産取得税や印紙税がかからない点も負担を軽くしている要因です。

一方で、相続によって共有状態が生じる場合には注意が必要です。筆者の経験上、相続人が複数いる場合は「とりあえず共有で相続する」といったケースが多く、そうすると売却や活用には共有者全員の同意が必要になり、後から揉めるおそれがあります。

実務上も、「相続時は費用を抑えられたものの、その後に共有者同士の意見がまとまらず、不動産を処分できない」といったケースはよく見られます。共有関係を解消するために時間やコストがかかり、結果として負担が大きくなることもあるため、専門家としては共有での相続はおすすめできません。

税負担だけでなく、将来的な不動産の活用や、その後のトラブルなども踏まえたうえで判断しましょう。

共有持分の譲渡で起こりやすいトラブル

共有持分の譲渡は、売却や贈与、相続などの方法によって手続きを進めることができますが、いずれの方法でもトラブルに発展する可能性があります。

共有持分は権利関係が複雑になりやすいため、手続き自体は完了していても、その後の不動産の利用や処分で新たな問題が生じることもあります。

ここでは、譲渡方法ごとに起こりやすいトラブルの具体例を整理し、それぞれの特徴や注意点を確認していきます。

- 贈与による譲渡で起こりやすいトラブル

- 売買による譲渡で起こりやすいトラブル

- 相続による譲渡で起こりやすいトラブル

贈与による譲渡で起こりやすいトラブル

贈与による譲渡は、特定の相手に共有持分を移転できる反面、税金や認識のズレが原因となってトラブルに発展しやすい傾向があります。

弊社の実務経験上、主に以下のようなトラブルが見られます。

- 「税金がこんなにかかると思っていなかった」と受贈者が負担に耐えられず混乱する

- 現金収入がないにもかかわらず、納税額が数百万円になってしまう

- 特定の人だけに贈与したことで、他の親族から「自分たちの取り分が減る」と不満が出る

- 生前贈与が特別受益として問題となり、遺産分割で争点になる

- 持分を取得したことで、固定資産税や修繕費などの維持コストの分担をめぐり不満が生じる

このようなトラブルが起こる背景には、「贈与は無償で渡せる」というイメージと、実際の負担とのギャップがあります。贈与では受贈者に高額な贈与税が課されるうえ、現金収入がない状態で納税が必要になるため、負担の重さが想定以上になりやすいのが実情です。

さらに、一度持分を取得すると、その後は毎年の固定資産税や管理費、修繕費などを負担し続ける必要があります。このような維持コストまで十分に共有されていない場合、「もらったのに損をした」という不満につながることも少なくありません。

また、「将来この不動産はあげる」といった口約束だけで話を進めてしまうと、後になって認識のズレが生じ、紛争の火種になることもあります。

こうしたトラブルを防ぐためには、事前に税額や維持コストの目安を共有し、受贈者の資金状況も踏まえて判断することが大切です。あわせて、贈与の内容や条件を契約書として明確にしておくことで、「言った言わない」のトラブルを防ぐことができます。

さらに、親族間であっても一部の当事者だけで決めるのではなく、関係者全員で事前に話し合いの場をもうけておくことが、将来の相続トラブルを防ぐうえで有効です。

必要に応じて税理士などの専門家に相談し、税負担や相続への影響も含めて検討したうえで進めましょう。

売買による譲渡で起こりやすいトラブル

売買による譲渡は、共有持分を現金化する現実的な方法である一方、価格や共有者との関係をめぐるトラブルが発生しやすい傾向があります。とくに、第三者への売却を選択した場合には、その後の影響も含めて慎重に判断する必要があります。

弊社の実務経験上では、主に以下のようなトラブルが見られます。

- 想定よりも大幅に安い価格でしか売却できず、不満が生じる

- 買取業者へに売却で、市場価格を大きく下回る条件で契約を迫られる

- 他の共有者に十分な説明をしないまま売却し、関係性が悪化してしまう

- 第三者へ売却したことで、見知らぬ共有者との共有関係を強いられ、親族間の対立が深まる

- 売却先の第三者が他の共有者に対して共有物分割請求を行い、結果として不動産が競売にかけられる

- 「もっと良い条件で売れたのではないか」と後から後悔や不満が生じる

このようなトラブルが起こる背景には、共有持分が通常の不動産とは異なる性質を持っている点があります。共有持分は単独で自由に利用・処分できないため、購入希望者が限られやすく、売却価格が市場価格よりも低くなりやすいのが実情です。

また、共有状態にある不動産は複数の利害関係人が関わるため、1人の判断による売却であっても、他の共有者に大きな影響を与えます。そのため、無断での売却は信頼関係を大きく損なう原因となり、親族間の関係が修復困難な状態に陥るケースもあります。

さらに、第三者に売却した後は、買主が他の共有者に対して共有関係の解消を求めることがあります。最悪の場合、共有物分割請求によって不動産の競売を求めるケースもあり、結果的に他の共有者が住まいを手放さざるを得なくなるなど、深刻な問題に発展するおそれがあります。

このようなトラブルを防ぐためには、売却前に他の共有者へ意向を伝え、可能であれば事前に話し合いの場を設けることが重要です。法律上は単独で売却できる場合であっても、事前の一言や書面による通知があるかどうかで、その後の関係性は大きく変わります。

また、買取業者選びにおいても、単に査定額の高さだけで判断するのではなく、共有持分の取り扱い実績があり、他の共有者への配慮やその後の対応方針を丁寧に説明できる業者を選ぶことが大切です。

このように、売買は現金化できるというメリットがある一方、その影響は自分だけで完結しないケースもあるため、価格だけでなく人間関係や将来への影響も含めて総合的に判断しましょう。

相続による譲渡で起こりやすいトラブル

相続による譲渡は費用負担が軽い一方で、共有状態になりやすく、その後の管理や処分をめぐるトラブルが発生しやすい傾向があります。筆者の経験上、「とりあえず共有にしておく」という判断をすると、後々大きな問題につながるケースが多く見られます。

弊社の実務経験上では、主に以下のようなトラブルに関するご相談が寄せられることが多いです。

- 遺産分割がまとまらず、不動産が共有のまま放置される

- 実家に住んでいる相続人と住んでいない相続人との間で「家賃相当額を払うべきか」「親の面倒を見ていたのは誰か」といった不公平感から対立が生じる

- 固定資産税や管理費、修繕費の負担をめぐって押し付け合いになり、関係が悪化する

- 相続が重なることで共有者が増え、兄弟から面識のない親族へと広がり、合意形成が難しくなる

- 共有者全員の同意が得られず、不動産の売却や活用が事実上できない状態になる

- 最終的に共有物分割請求などの法的手続きに発展する

このようなトラブルが起こる背景には、相続時に不動産の扱いを決めきれず、「とりあえず共有」という選択が取られやすい点があります。

共有状態では、不動産の売却や活用にあたって原則として共有者全員の同意が必要となるため、1人でも意見が合わないと意思決定が進まなくなります。

また、時間の経過とともに相続が繰り返されることで共有者の数が増え、関係性も希薄になっていきます。その結果、共有者と連絡を取ること自体が難しくなり、不動産の処分や活用が実質的に困難になるケースも少なくありません。

さらに、現在は相続登記が義務化されており、相続から3年以内に登記を行わないと過料の対象となります。放置すると権利関係が複雑になるだけでなく、法的なリスクも伴うため、「とりあえず放置」という選択は避けるべきです。

こうしたトラブルを防ぐためには、相続の段階で不動産の取り扱いをできるだけ明確にしておくことが大切です。共有を避ける方法としては、1人が取得して他の相続人に金銭を支払う代償分割や、不動産を売却して現金で分ける換価分割などの選択肢もあります。

また、早い段階で関係者全員で話し合いを行い、方向性を共有しておくことも有効です。

相続は費用面では有利に見える一方、その後の対応を誤ると解決が難しくなるため、将来まで見据えた判断が求められます。

共有持分をスムーズに譲渡するためのポイント

共有持分の譲渡は、売却・贈与・相続など方法によって進め方が異なりますが、いずれの場合でも事前の準備が不十分だと手続きが滞ったり、思わぬトラブルに発展したりする可能性があります。

実務上も、「必要な情報が揃っていなかった」「関係者への共有が不十分だった」といった理由で手続きが長引くケースは少なくありません。

ここでは、共有持分を円滑に譲渡するために押さえておきたい基本的なポイントを解説します。

- 事前に譲渡することを他の共有者に伝えておく

- 持分割合・権利関係を事前に整理しておく

- 住宅ローンや担保の有無を確認しておく

- 必要書類を事前に把握しておく

事前に譲渡することを他の共有者に伝えておく

共有持分を譲渡する際は、事前に他の共有者へその旨を伝えておくことが重要です。

法律上、自分の持分のみであれば他の共有者の同意がなくても譲渡することは可能ですが、無断で進めると後々のトラブルにつながるおそれがあります。

とくに第三者へ売却した場合、他の共有者は見知らぬ相手と新たに共有関係を持つことになります。このような状況は心理的な抵抗も大きく、信頼関係の悪化や対立の原因になりやすいのが実情です。

また、譲渡後の手続きにおいては、内容によって他の共有者の協力が必要になるケースもあります。事前に何も説明がないまま進めてしまうと、必要な場面で協力が得られず、手続きが滞るリスクもあります。

こうしたトラブルを防ぐためにも、譲渡の意向や方法についてあらかじめ共有し、可能であれば簡単な説明や書面での通知を行っておくことが望ましいでしょう。

持分割合・権利関係を事前に整理しておく

共有持分を譲渡する際は、自身の持分割合だけでなく、不動産全体の権利関係を事前に整理しておくことが大切です。持分割合や共有者の構成を正確に把握していないと、査定や交渉がスムーズに進まないだけでなく、後から思わぬトラブルにつながるおそれがあります。

持分割合は登記簿謄本に記載されており、法務局で取得することで確認できます。あわせて、他の共有者の人数や持分の内訳、過去の相続や贈与の経緯なども把握しておくことで、不動産の状況をより正確に理解できます。

また、登記簿上の住所が現在の住所と一致していない場合には、譲渡の前に住所変更登記が必要となる点にも注意が必要です。こうした細かなズレを事前に確認しておくことで、手続きがスムーズに進みやすくなります。

さらに、登記簿に記載されている共有者がすでに亡くなっているケースもあり得ます。この場合、亡くなった人の相続人全員が新たな権利者となるため、想定以上に権利関係が複雑化している可能性があります。

事前に権利関係と不動産の状況を整理しておくことで、譲渡手続きが円滑に進むだけでなく、想定外のトラブルを防ぐことにもつながります。

住宅ローンや担保の有無を確認しておく

共有持分を譲渡する際は、住宅ローンの残債や、抵当権などの担保の有無を事前に確認しておきましょう。

まず押さえておきたいのは、住宅ローンの抵当権は通常、不動産全体に設定されているという点です。そのため、自分の持分だけを譲渡する場合であっても、住宅ローンを完済しない限り、基本的には抵当権を外すことができません。

また、筆者の経験上、共有不動産で住宅ローンが残っている場合、共有者同士が連帯保証人や連帯債務者になっているケースが多く見られます。この場合、持分を譲渡してもローン契約上の責任が自動的に消えるわけではなく、引き続き返済義務を負う可能性があります。

このような状況を防ぐためにも、事前に金融機関へ相談し、現在の残債額や契約内容、譲渡が可能かどうかを確認しておくことが不可欠です。

すでにローンを完済している場合でも、登記簿上で抵当権が抹消されていないケースがあります。この場合は抵当権抹消登記が必要となり、基本的には司法書士へ依頼して手続きを進めます。

なお、住宅ローン残債が売却価格を上回る場合には、金融機関の同意を得たうえで任意売却を検討することになります。売却代金を返済に充て、不足分については引き続き返済していく流れとなります。

このように、住宅ローンや担保の状況は譲渡の可否や進め方に大きく影響するため、事前に正確な情報を把握しておくことが大切です。不明点がある場合は早めに金融機関や専門家へ相談し、無理のない形で進められるよう準備しておきましょう。

必要書類を事前に把握しておく

共有持分を譲渡する際は、登記や手続きに必要となる書類を事前に把握しておきましょう。

たとえば、売買であれば「売買契約書」、贈与であれば「贈与契約書」、共有関係の整理であれば「共有物分割協議書(共有物分割合意書)」などを作成し、条件や合意内容を記録しておきましょう。

これらの書面を残していない場合、「売却代金が合意と異なる」「後から条件を変更された」など、認識のズレによるトラブルに発展するおそれがあります。そのため、書面を作成する前の段階で、関係者全員が納得するまで内容をすり合わせておくことが大切です。

また、実際の登記手続きでは、本人確認書類や印鑑証明書、登記識別情報(権利証)、固定資産税評価証明書などの提出が求められます。これらの書類が不足していると手続きが進められないため、あらかじめ必要書類を確認し、余裕をもって準備しておきましょう。

なお、登記識別情報(権利証)を紛失している場合でも、司法書士による本人確認情報の作成などの代替手段によって手続きを進めることは可能です。

また、印鑑証明書には「発行から3ヶ月以内」という有効期限がある点にも注意が必要です。早く準備しすぎると、契約時に期限切れとなってしまう可能性があるため、取得のタイミングも考慮しておきましょう。

共有持分を譲渡以外で手放す方法

共有持分を譲渡する際には、売却・贈与・相続のいずれかの方法が多いですが、それ以外にも手放す方法があります。ここでは、共有持分を譲渡以外で手放す方法について、詳しく解説します。

- 共有持分を放棄する

- 共有名義不動産を分割する

共有持分を放棄する

共有持分の放棄とは、民法第255条に基づき、自分の共有持分を手放す方法です。放棄された持分は特定の相手に渡るのではなく、他の共有者へ持分割合に応じて帰属します。

たとえば、A20%・B40%・C40%の共有状態でAが持分を放棄した場合、Aの20%はBとCに10%ずつ配分される形になります。

一見すると手続きがシンプルに見える方法ですが、実務上は注意すべき点も多く、状況によってはトラブルに発展する可能性があります。

| 項目 | 内容 |

|---|---|

| メリット | ・他の共有者の同意がなくても持分を手放す意思表示ができる ・譲渡先を探す必要がなく、共有関係から離脱できる |

| デメリット | ・登記は他の共有者との共同申請が必要で、協力が得られないと進まない ・他の共有者に贈与税や不動産取得税が課される ・人間関係の悪化やトラブルにつながるリスクがある ・持分の一部のみの放棄はできず、すべて手放す必要がある |

共有持分の放棄は、他の共有者や第三者との条件交渉が不要で、自分の意思で共有関係から離脱できる点が特徴です。売却のように買主を探す必要もなく、贈与のように相手との合意形成に時間をかける必要もないため、「とにかく早く手放したい」という場合には選択肢のひとつとなります。

一方で、実務経験においては、スムーズに進まないケースが多く見られます。

まず、放棄自体は単独で意思表示できますが、登記手続きは他の共有者との共同申請が必要となります。そのため、他の共有者の協力が得られない場合には手続きが進まず、最終的には登記引取請求訴訟といった法的対応が必要になる可能性があります。

また、放棄によって持分を取得した他の共有者には、贈与税や不動産取得税が課される可能性があります。事前の説明がないまま進めてしまうと、「突然税金負担が増えた」として大きな反発を招き、関係悪化の原因になる可能性があります。

このように、共有持分の放棄は一見シンプルな方法に見えるものの、実務上は他の共有者との関係や税負担などを考慮する必要があります。トラブルを避けるためにも、事前に共有者へ説明を行い、可能であれば合意を得たうえで進めることが重要です。

共有名義不動産を分割する

共有名義不動産を分割する方法は、共有状態を解消し、それぞれが単独で所有できる状態にする手段です。共有関係を根本的に解消できるため、将来的なトラブルを避けたい場合に検討される方法のひとつです。

分割を行う場合は、まず共有者同士で話し合いを行い、どのような方法で分割するかを決めます。合意が得られない場合には、共有物分割請求訴訟によって裁判で分割方法が決定されることになります。裁判になると時間や費用がかかるだけでなく、分割方法を自分で選べなくなる可能性もあるため注意が必要です。

共有不動産の分割方法は、主に以下の3つに分けられます。

現物分割とは、不動産を物理的に分けて、それぞれを単独名義とする方法です。基本的には土地の場合に用いられ、持分割合に応じて分筆することで分割します。

メリットは、それぞれが単独所有となるため、自由に活用や売却ができる点です。

一方、土地の形状や立地によっては公平に分けることが難しく、価値に差が生じる可能性があります。また、建物については原則として現物分割が難しい点にも注意が必要です。

換価分割とは、不動産全体を売却して現金化し、その代金を持分割合に応じて分配する方法です。

現金化するため共有者間で公平に分配しやすく、共有関係を完全に解消できる点がメリットです。また、通常の不動産売却と同様に市場価格で売却しやすい傾向があります。

一方、売却によって得た利益には譲渡所得税が課されるため、税負担が発生する点には注意が必要です。

代償分割とは、共有者のうち1人が不動産を単独で取得し、他の共有者に対して持分に応じた金銭を支払う方法です。

特定の人がそのまま不動産を利用したい場合に適しており、共有関係を解消しながら所有権を一人に集約できる点がメリットです。

ただし、不動産を取得する側にはまとまった資金が必要となる点には注意が必要で、また持分を譲渡する側には譲渡所得税が課される可能性があります。

このように、分割方法によって特徴や適したケースは異なります。たとえば、土地であれば現物分割、話し合いが難しい場合は換価分割、特定の人が引き続き利用する場合は代償分割が選ばれる傾向があります。

共有不動産の分割は、状況によって最適な方法が異なるため、関係者間で十分に話し合い、必要に応じて専門家へ相談しながら進めることが大切です。

まとめ

共有持分は通常の不動産とは異なり、権利関係が複雑になりやすく、放置するとトラブルに発展しやすくなります。共有者同士の意見が合わない場合や、相続によって関係者が増えた場合には、不動産の活用や処分が進まなくなるケースも少なくありません。

共有持分の譲渡方法としては、主に売却・贈与・相続の3つがあります。

売却は現金化できる一方で価格や相手の選定が重要となり、贈与は特定の相手に引き継げる反面、税負担や人間関係への影響に注意が必要です。相続は費用を抑えやすい方法ですが、共有状態が続くことで将来的なトラブルにつながるリスクがあります。

いずれの方法で共有持分を譲渡する場合でも、税金の負担や共有者との関係、手続きの進め方などを事前に整理しておくことが大切です。準備が不十分なまま譲渡を進めてしまうと、手続きが滞るだけでなく、想定外のトラブルを招く原因にもなります。

共有持分の譲渡は、早めに対応することで選択肢を広く持てるようになります。状況に応じた方法を選び、必要に応じて専門家へ相談しながら、無理のない形で整理を進めていきましょう。

よくある質問

共有持分を譲渡する際に司法書士への依頼は必須ですか?

司法書士への依頼は必須ではありませんが、登記手続きは専門性が高く、書類不備があると手続きが進まないため、基本的には依頼することになります。

とくに、共有不動産の場合は関係者が多く手続きも複雑になりやすいため、スムーズに進めるためにも司法書士への依頼を推奨しております。

共有持分を譲渡した場合、確定申告は必要になりますか?

売却によって利益(譲渡所得)が出た場合は、確定申告が必要です。一方、損失が出た場合でも申告することで税金の軽減につながるケースがあります。

贈与の場合は原則として譲渡した側の申告は不要ですが、受け取った側に贈与税の申告が必要となる場合があります。

共有持分の譲渡による確定申告は計算が複雑になりやすいため、税理士に相談しながら進めるようにしましょう。