夫から妻へ家の名義変更をする方法!相続・贈与・財産分与の手続きや書類など徹底解説

夫から妻へ家の名義変更をしたいと考えたとき、多くの方が最初につまずくのは「自分の場合、どんな手続きをすれば名義変更できるのか分からない」という点でしょう。

相続なのか、離婚なのか、それとも生前に名義を移したいのかなど、状況によって取るべき手続きは異なり、税金や必要書類も大きく変わります。

実務上、名義変更が進まなくなるケースの多くは、「手続きそのものを間違えている」ことよりも、名義変更するために必要な前提条件が整っていないことが原因です。

たとえば、相続であれば遺産分割が未了のまま手続きを進めようとしたり、離婚による財産分与であれば、合意内容を書面で整理しないまま登記を進めようとして、結果的に登記や税金の面で問題が生じるケースが実務ではよく見られます。

そこでまず確認してほしいのが、「自身の状況では、どの手続きで名義変更することになるのか」という点です。下の表では、夫から妻に家の名義変更をする代表的なケースごとに、「どうすれば名義変更できるのか」を整理しています。

| 状況 | 名義変更の方法 | まずやるべきこと |

|---|---|---|

| 夫が亡くなった | 相続を原因とする名義変更(相続登記) | 遺言書の有無を確認し、相続人を確定したうえで相続登記を行う |

| 離婚する・離婚した | 財産分与を原因とする名義変更 | 不動産を財産分与の対象とする合意内容を書面で整理する |

| 生前に名義を移したい | 贈与を原因とする名義変更 | 贈与契約書を作成し、税金負担を事前に確認する |

当記事では、夫から妻へ家の名義変更をするためのガイドとして、相続・離婚・生前贈与の3パターン別に名義変更の手続きを解説していきます。

目次

夫から妻に家の名義変更が必要なケースと対処法

夫から妻へ家の名義を変更する場合、必ず「所有権移転登記」が必要になります。

実際に妻が住んでいる、夫婦間で話がついているといった事情があっても、名義が夫のままである限り、法的な所有者は夫のままです。夫から妻へ名義変更するためには、登記によって所有権を正式に移転させる必要があります。

この所有権移転登記を行う際、実務上とても重要になるのが、「なぜ夫から妻に名義変更が必要になったのか」という原因(登記原因)を申告する点です。

登記では単に「名義を変えたい」という理由は通らず、相続なのか、生前贈与なのか、離婚に伴う財産分与なのかといった、具体的な原因を明確にしたうえで申請することになります。

法律上は、相続・贈与・財産分与のいずれであっても、行う登記は同じ「所有権移転登記」です。しかし実務では、この登記原因の違いによって、手続きの内容・必要書類・税金の扱いが大きく変わるため、ここを曖昧にしたまま進めることはできません。

本来であれば不要だった税金が課税されたり、登記をやり直すことになったりと、後から大きな負担が生じてしまう例も実務上よく見られます。

そのため、夫から妻に名義変更する場合、まずは自身の状況にあった登記原因を明確にしたうえで、どんな手続きが必要になるのかを把握するようにしましょう。

ここからは、下記3つのパターンに応じた名義変更の方法や登記原因を解説していきます。

- 夫の死亡により妻へ家の名義変更をする場合

- 生前に夫から妻へ家の名義変更をする場合

- 離婚に伴い夫から妻へ家の名義変更をする場合

夫の死亡により妻へ家の名義変更をする場合:相続

夫から妻に家の名義変更が必要なケースとして、夫が死亡した場合が挙げられます。

夫の死亡がきっかけで妻へ家の名義を変更する場合、登記原因は「相続」となり、相続登記を行う必要があります。この場合、「夫名義の家は当然に妻のものになる」と誤解されていることが多いのですが、実務上は自動的に名義が変わることはありません。

相続が発生すると、不動産は一旦「相続人全員の共有状態」として扱われます。たとえ妻が同居しており、実質的に家を管理していたとしても、法的には相続関係を整理しない限り、夫から妻へ名義変更することはできません。

特に子どもなど他の相続人がいる場合、遺産分割協議が必要になり、そこで合意が取れなければ名義変更自体が進まないケースも実務上よく見られます。

また、相続登記は原則として期限内の申請が義務付けられており、「落ち着いてから考えよう」「売る予定がないから後回しでいい」という判断はリスクになりやすいのが現場の実感です。

相続登記をしないまま時間が経つと、次の相続が重なって相続人が増え、権利関係が一気に複雑化するケースも少なくありません。

なお、相続による名義変更は、書類を提出して終わる単なる手続きではありません。不動産を「このまま保有するのか」「将来的に売却するのか」「誰が管理していくのか」といった方針を整理する最初のタイミングでもあります。

実務上、相続後も名義変更を先送りにした結果、相続が重なったことで関係者が膨れ上がったり、連絡が取れない人が出てきたりして、不動産を自由に動かせなくなってしまうケースが多く見られます。

だからこそ、夫の死亡により相続登記が必要な場合、早い段階で相続関係を整理し、名義をどうするのかを判断しておくことが重要になります。

○相続登記は原則として期限内の申請が義務付けられている

2024年4月1日から、相続によって不動産を取得した場合、相続登記は期限内に申請することが法律で義務化されています。「住み続けるだけだから」「今すぐ売る予定がないから」といった理由で放置しても、自動的に名義が変わることはありません。

相続によって不動産を取得した場合は、「被相続人が亡くなったことを知り、かつ自分が相続人であると知った日」から3年以内に、相続登記を申請する必要があります。また、遺産分割協議によって特定の相続人が不動産や共有持分を取得した場合には、「遺産分割で自分がその不動産を取得したと知った日」から3年以内が申請期限となります。

期限までに相続登記が済んでいない場合は、10万円以下の過料対象になります。夫の死亡により妻への名義変更が必要な場合、期限までに申請を済ませるように注意しましょう。

生前に夫から妻へ家の名義変更をする場合:贈与

夫から妻に家の名義変更が必要なケースとして、生前に家を贈与する場合(生前贈与)が挙げられます。

夫が存命中に妻へ家の名義を移す場合、登記原因は「贈与」となります。このケースは、「夫婦間だから問題ない」「家族間の移転だから税金はかからない」と思われがちですが、実務上は最も注意が必要な名義変更の一つです。

原則として、不動産の生前贈与には贈与税や不動産取得税が課されます。評価額によっては高額な税負担が生じることもあり、安易に進めると「夫から妻に名義は変わったが、想定外の税金が発生した」という結果になりかねません。

一方で、婚姻期間が20年以上の夫婦であれば、いわゆる「おしどり贈与」によって、居住用不動産またはその取得資金について最大2,000万円まで非課税の控除を受けられるケースがあります。

ただし、この特例は使える条件が限られており、誰にでも自動的に適用されるものではありません。

生前贈与による名義変更は、「今やるべきか」「他に選択肢はないか」を慎重に検討すべきケースです。将来の相続や売却まで見据えたうえで判断しないと、かえって不利な結果につながることが実務上よくあります。

離婚に伴い夫から妻へ家の名義変更をする場合:財産分与

夫から妻に家の名義変更が必要なケースとして、離婚をする場合が挙げられます。

離婚に伴って夫から妻へ家の名義を移す場合、登記原因は「財産分与」となります。この場合、法律上は夫婦が婚姻期間中に築いた財産を清算する行為として扱われるため、一定の条件を満たせば税金がかからない形で名義変更ができます。

ただし実務では、「離婚する=必ず名義変更できる」とは限らない点に注意が必要です。

特に問題になりやすいのが、住宅ローンが残っているケースです。詳しくは後述しますが、ローンの名義や金融機関との契約内容によっては、名義変更そのものが制限されることもあり、当事者同士の合意だけでは登記を進められない場面も少なくありません。

また、財産分与の内容が曖昧なまま名義変更を進めようとすると、「それは贈与ではないか」「分与の範囲を超えていないか」といった点が後から問題になることもあります。

離婚に伴う名義変更は、配偶者間の感情面の整理と法的な整理を同時に進めなければならないケースが多く、早い段階でどんな手続きが必要になるかを把握しておくことが重要です。名義変更はあくまで結果であり、その前提となる財産分与の整理が不十分だと、後から大きなトラブルに発展しやすくなります。

夫から妻へ家の名義変更ができないケースもある

家の名義変更は、当事者が合意していれば必ずできるものではなく、相続関係や住宅ローンの状況、税務上の制約などによっては、法的・実務的にストップがかかることがあります。この点を見落としたまま進めてしまうと、途中で手続きが止まり、時間や労力が無駄になってしまうこともあります。

そのため、夫から妻へ家の名義を変更する場合、名義変更の具体的な流れを知る前に、そもそも名義変更ができる状態かどうかを確認しておくことが、実務上はとても大切になります。

ここからは、実際の現場で特につまずきやすい代表的なケースとして、相続・離婚・生前贈与それぞれについて、なぜ名義変更が進められないのか、どこで問題になりやすいのかを具体的に解説していきます。

相続|遺産分割が未了・相続人全員の同意が取れない場合

相続を原因として夫から妻へ家の名義変更をする場合でも、必ずしもすぐに名義変更できるとは限りません。実務上、最も多く名義変更が止まる原因が、遺産分割が終わっていない、または相続人全員の同意が取れていないケースです。

前述したように、相続が発生すると、不動産は一旦「相続人全員の共有状態」として扱われます。たとえ妻が同居しており、生活の拠点として使っていたとしても、遺産分割協議によって誰がその不動産を取得するのかが確定しなければ、単独名義にはできません。

特に実務で多いのが、「妻以外にも子どもや親などの相続人がいる」「相続人の一部と連絡が取れない」「名義変更に反対する相続人がいる」といったケースです。このような状況では、話し合いがまとまらない限り、相続登記そのものが進められず、夫から妻に名義変更することも叶いません。

相談を受ける中でも、「妻が住み続ける前提で考えていたから問題ないと思っていた」「相続人同士で話はついているつもりだった」という状態のまま時間が経ち、いざ名義変更をしようとした段階で手続きが行き詰まるケースが見られます。

また、遺産分割を先送りにした結果、次の相続が発生して相続人が増え、当初よりもはるかに権利関係が複雑になってしまうことも珍しくありません。こうなると、名義変更だけでなく、将来的な売却や整理も難しくなりやすくなります。

相続で夫から妻に名義変更を検討する場合は、遺産分割がきちんと成立しているか、相続人全員の合意が取れているかを確認することが、実務上のスタートラインになります。

離婚|住宅ローンが残っており金融機関の承諾が得られない場合

法律上は、一定の条件を満たせば財産分与として名義変更が可能ですが、実務では住宅ローンが残っていることを理由に、名義変更ができないケースが多く見られます。

多くの住宅ローンでは、ローンの契約者と不動産の所有者が一致していることを前提としています。そのため、ローンが夫名義のまま残っている状態で、所有者だけを妻に変更することについて、金融機関が承諾しないケースは少なくありません。

当事者同士が合意していても、金融機関の承諾が得られなければ、名義変更は実務上ストップしてしまいます。

相談を受ける中でも、「離婚は成立しているのに、家の名義だけが変えられない」「財産分与の話はまとまったが、ローンの問題で登記が進まない」といった状況はよく見られます。

また、住宅ローンが残っているにもかかわらず、金融機関に無断で名義変更を進めようとすると、契約違反と判断されるリスクもあります。最悪の場合、ローンの一括返済を求められたり、その後の売却や借り換えに支障が出たりすることもあります。

離婚に伴って夫から妻に家の名義変更をする場合、財産分与として名義を移せるかだけでなく、ローン契約上、その名義変更が認められるかどうかを事前に確認しておくことが重要です。

この確認をせずに進めてしまうと、名義変更そのものが頓挫し、結果的に不動産を動かせない状態が続いてしまうこともあります。

生前贈与|税負担によって実務上おすすめできない場合

前提として、制度上は、夫婦間であっても生前贈与で夫から妻に家の名義変更は可能です。

しかし、実務では税負担の大きさから、結果的におすすめできないケースが多いのが実情であるため、生前贈与については「名義変更できない」ではなく、「変更は可能でもおすすめはできない」というケースがあるのです。

不動産の生前贈与では、原則として贈与税や不動産取得税が課されます。評価額が高い家の場合、夫から妻に名義変更はできても、数百万円単位の税金が発生することもあり、手続きを進めてから初めて負担の重さに気づくケースも少なくありません。

夫から妻に家の名義変更が必要な状況ごとの手続きの流れ

夫から妻へ家の名義変更を行う場合、相続・生前贈与・財産分与といった方法ごとに手続きの内容は異なりますが、実務上は共通して一定の順番で手続きを進めていくことが重要になります。

順番を誤ると、途中で手続きが止まったり、やり直しが発生したりするケースが少なくありません。名義変更は書類作業に見えますが、最初に状況整理をしないまま進めると、後戻りしやすい手続きでもあると言えます。

そこで、ここからは夫から妻へ家の名義変更をする手順について、相続・生前贈与・財産分与ごとで解説をしていきます。

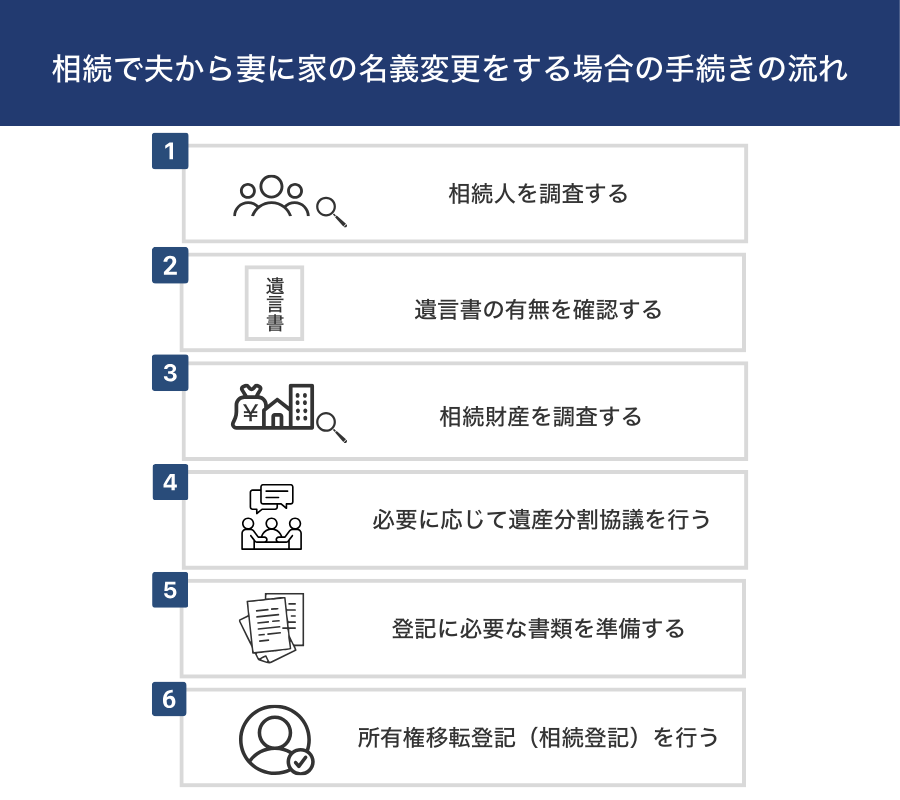

相続で夫から妻に家の名義変更をする場合の手続きの流れ

相続を原因として夫から妻へ家の名義を変更する場合、実務では段階を踏んで進めることが重要です。順番を飛ばしたり、途中の整理を曖昧にしたまま進めると、相続登記ができない、もしくは途中で完全に止まってしまうケースが少なくありません。

特に注意したいのは、「妻が住み続ける=名義変更できる」わけではないという点です。相続による名義変更は、相続関係の整理が前提になるため、まずは人と財産の関係を明確にするところから始まります。

- 相続人を調査する

- 遺言書の有無を確認する

- 相続財産を調査する

- 必要に応じて遺産分割協議を行う

- 登記に必要な書類を準備する

- 所有権移転登記(相続登記)を行う

1. 相続人を調査する

最初に行うべきなのが、誰が相続人になるのかを確定させる作業です。被相続人(夫)の戸籍を出生から死亡までたどり、法定相続人を漏れなく確認します。

実務ではまず、夫が亡くなった時点の本籍地で戸籍謄本(または除籍謄本)を取得し、そこから結婚・離婚・転籍などによって分かれている一つ前の戸籍をさかのぼって集めていきます。

この作業を、出生時の戸籍にたどり着くまで途切れなく行うことで、法定相続人を確定させます。

なお、実務上よくあるケースとしては、「前婚の子どもが後から判明する」「相続人を妻と子どもだけだと思い込んでいた」といったケースがあります。相続人が1人でも抜けていると、その後の遺産分割や登記がすべて無効になりかねません。

この段階は書類作業が中心ですが、戸籍の読み取りや相続関係の整理に不安がある場合は、早めに専門家が関与することが多い工程です。

2. 遺言書の有無を確認する

相続人の調査が済んだ後は、「夫が遺言書を残していないか」を確認する必要があります。遺言書があるかないかで、名義変更の進め方や必要な手続きが大きく変わるため確認しておく必要があります。

遺言書が存在する場合、原則としてその内容に沿って相続手続きを進めることになります。

たとえば、「家は妻に相続させる」等の遺言がある場合、原則として遺言内容に沿って相続登記が可能です。ただし、自筆証書遺言(法務局保管を除く)などは家庭裁判所の検認が必要になるため、先に確認・手続きを行います。

一方、遺言書がなければ相続人全員で遺産分割協議を行い、家を誰が引き継ぐのかを決めなければなりません。

遺言書は夫の金庫や書斎などに保管されていることがあるため、相続手続きを進める前に確認をしておきましょう。また、公正証書遺言を作成している可能性も考慮し、公証役場への問い合わせも必要です。

なお、遺産分割協議を終えたあとに夫の遺言書が見つかると、すでに決めた内容を見直さなければならない場合があります。家の名義変更がやり直しになるおそれもあるため、まずは遺言書の有無を確認するところから相続手続きを始めましょう。

3. 相続財産を調査する

次は、夫の死亡時点でどのような財産が残されていたのかを調査します。家の名義変更を夫から妻へ行う場合でも、遺産分割協議は相続財産の全体像を把握したうえで進める必要があります。

相続財産には、家などの不動産や預貯金といったプラスの財産だけでなく、住宅ローンや借入金などの負債も含まれます。夫名義の財産と負債がどの程度残っているのかを一つひとつ丁寧に確認しましょう。

調査がひととおり終わったら、不動産、現預金、負債などを一覧にした「財産目録」を作成しておくと、その後の遺産分割協議や相続登記を進めやすくなります。

もしも財産よりも負債のほうが上回る場合は、相続放棄を検討するケースもあります。相続放棄とは、夫の財産を一切相続せずに手放す権利のことです。ただし、相続放棄をすると家も手放すことになるため、司法書士などの専門家にも相談のうえ、慎重に判断しましょう。

4. 必要に応じて遺産分割協議を行う

遺言書がない場合、もしくは遺言書の内容に同意できない相続人がいる場合、必要に応じて相続人全員で遺産分割協議を行います。ここでは、相続財産について「誰がどの財産を、どのような割合で取得するのか」を具体的に決めていきます。

たとえば、家が夫の単独名義だった場合は「不動産全体を誰が相続するのか」、夫婦の共有名義だった場合は「夫の共有持分を誰が引き継ぐのか」などを遺産分割協議で確定させます。協議の内容に相続人全員が合意しなければ、家の名義変更をすることはできません。

相続人が複数人いる場合、「誰が家を相続するのか」をめぐって相続人同士でトラブルに発展するケースもみられます。どうしても話し合いがまとまらないときは、弁護士などの第三者に仲介してもらうことも検討してみてください。

協議の内容に相続人全員が合意すれば、話し合った内容を遺産分割協議書として書面に残し、署名捺印をします。遺産分割協議書は、夫から妻に家の名義変更をする際にも必要となるため、大切に保管しておきましょう。

5. 登記に必要な書類を準備する

相続人や遺産分割の整理ができたら、次に行うのが相続登記に必要な書類の準備です。単なる書類集めに見えますが、実務では書類の不足や不備によって登記が差し戻されるケースが非常に多いポイントでもあります。

相続による名義変更で一般的に必要となる書類とその入手先をまとめましたので参考にしてみてください。

| 書類名 | 入手先 |

|---|---|

| 被相続人の戸籍謄本・除籍謄本 | 本籍地の市区町村役場 |

| 相続人全員の戸籍謄本 | 各相続人の本籍地の市区町村役場 |

| 相続人全員の住民票 | 各相続人の住所地の市区町村役場 |

| 遺産分割協議書 | 相続人間で作成 |

| 相続人全員の印鑑証明書 | 各相続人の住所地の市区町村役場 |

| 登記事項証明書(登記簿謄本) | 法務局 |

| 固定資産評価証明書 | 不動産所在地の市区町村役場 |

※遺言書がある場合は、遺言書の写しや検認済証明書などが別途必要になることがあります。

実務で起こりがちなのは、「戸籍が出生までそろっていない」「遺産分割協議書に全相続人の実印が押されていない」「不動産の地番・家屋番号の記載が登記簿と一致していない」といったケースが挙げられます。

仮に1点でも不備があると、相続登記は受理されずに夫から妻に家の名義変更することはできません。また、相続人が多い場合や遠方に住んでいる場合は、印鑑証明書の取得だけでも時間がかかり、想定以上に手続きが長引くこともあります。

書類準備の段階では、登記に使える状態かどうかを確認しながら進めることが、実務上は非常に重要になります。

6. 所有権移転登記(相続登記)を行う

必要書類がそろったら、最後に行うのが所有権移転登記(相続登記)の申請です。この手続きをもって、はじめて法的にも妻が不動産の所有者として登記簿に反映されます。

相続登記は、不動産の所在地を管轄する法務局に対して、相続登記申請書と必要書類一式を提出することで行います。申請方法は、窓口持参・郵送・オンライン申請のいずれかですが、実務では内容確認がしやすい窓口または郵送が選ばれることが多いです。

なお、相続登記の申請書には決まった様式はありませんが、記載すべき項目と書き方はほぼ決まっています。以下は、実務で最も多い「夫死亡により妻が単独で相続するケース」を想定した相続登記申請書の雛形です。

登記の目的 所有権移転

原因 令和〇年〇月〇日 相続

被相続人 〇〇 〇〇

(最後の住所)〇〇県〇〇市〇丁目〇番〇号

相続人 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

不動産の表示

(登記簿どおりに記載)

所 在 〇〇県〇〇市〇丁目

地 番 〇番〇

地 目 宅地

地 積 〇〇・〇〇㎡

所 在 〇〇県〇〇市〇丁目〇番地

家屋番号 〇番〇

種 類 居宅

構 造 木造〇階建

床面積 〇階 〇〇・〇〇㎡

添付書類

・被相続人の戸籍(出生から死亡まで)

・相続人全員の戸籍謄本

・遺産分割協議書

・相続人全員の印鑑証明書

・固定資産評価証明書

登録免許税 金〇〇円

申請日 令和〇年〇月〇日

申請先 〇〇法務局

申請人 住所 〇〇県〇〇市〇丁目〇番〇号

氏名 〇〇 〇〇 ㊞

※本ひな形は、一般的な相続を前提とした参考例です。相続関係が複雑な場合や、不動産が複数ある場合には、内容が適合しないこともあるため、必要に応じて司法書士等の専門家に確認したうえで使用してください。

実務で起こりやすいミスとしては、申請書に書いた内容と、添付した書類の内容が食い違っているケースです。

たとえば、「原因の日付を遺産分割協議をした日にしてしまう」「不動産の表示を固定資産税の通知書の表記で書いてしまう」「被相続人や相続人の氏名が戸籍と完全に一致していない」といった点は、法務局から補正を求められやすいポイントです。特に原因の日付は、被相続人が亡くなった日(死亡日)を書く点に注意が必要です。

相続関係が単純で、不動産が1件のみといったケースであれば、この段階までを自力で進めることも可能です。一方で、相続人が多い場合や、不動産が複数ある場合、将来的な売却や整理も視野に入れている場合には、この登記申請の段階から専門家が関与するケースも実務上多く見られます。

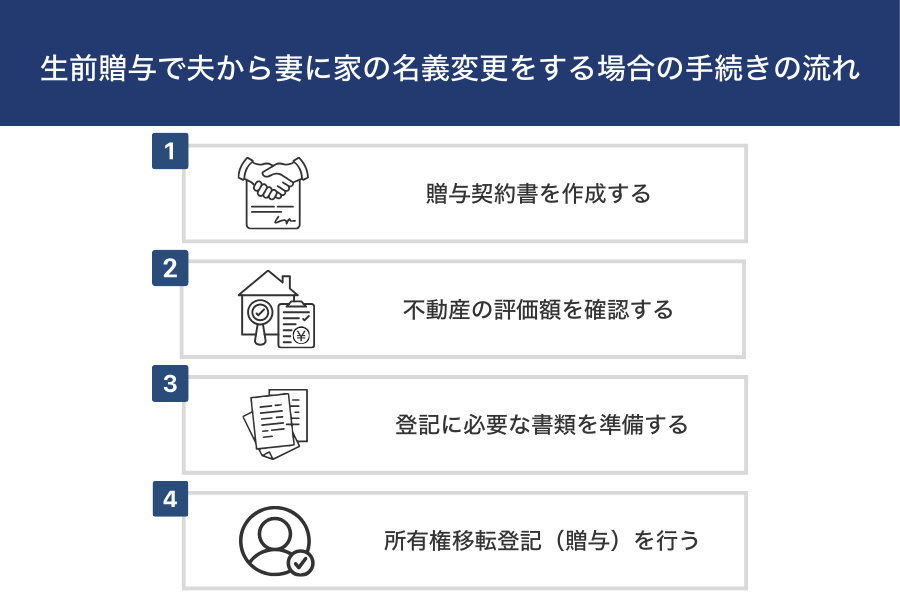

生前贈与で夫から妻に家の名義変更をする場合の手続きの流れ

生前に夫から妻へ家の名義を変更する場合、登記原因は「贈与」となり、所有権移転登記を行うことになります。形式だけを見ると相続と似ていますが、実務上はまったく別物として扱われる手続きです。

というのも、生前贈与は「名義変更そのものは比較的スムーズにできる一方で、税金の負担や将来の不利益が後から顕在化しやすい」という特徴があるからです。

また、生前贈与は一度登記をしてしまうと、「やっぱり相続に戻したい」「税金が高すぎたから取り消したい」といった後戻りができない点も、実務上の大きな注意点です。

そのため、生前贈与で夫から妻に家の名義変更をする際には、「手続きをどう進めるか」よりも先に、「本当に今やるべきか」を見極めることが重要です。その前提を踏まえたうえで、以下が実務で一般的に進められる手続きの流れになります。

- 贈与契約書を作成する

- 不動産の評価額を確認する

- 登記に必要な書類を準備する

- 所有権移転登記(贈与)を行う

1. 贈与契約書を作成する

生前贈与による名義変更では、まず贈与契約書を作成することが実務上の前提になります。夫婦間で合意していても、口約束だけでは「贈与があった事実」を第三者に証明できず、登記や税務の場面でトラブルになるケースが少なくありません。

そのため、生前贈与では必ず書面で贈与契約を残すことが重要になります。

あくまで例ですが、夫から妻へ生前贈与をする想定の贈与契約書の雛形は下記の通りです。

贈与者(以下「甲」という)と受贈者(以下「乙」という)は、

下記不動産の贈与について、次のとおり契約を締結する。

第1条(贈与の内容)

甲は、自己が所有する下記不動産を、無償で乙に贈与し、

乙はこれを受諾する。

第2条(贈与の対象不動産)

所在:〇〇県〇〇市〇丁目〇番〇号

地番:〇番〇

地目:宅地

地積:〇〇・〇〇㎡

(建物がある場合)

所在:〇〇県〇〇市〇丁目〇番地

家屋番号:〇番〇

種類:居宅

構造:木造〇階建

床面積:〇階 〇〇・〇〇㎡

第3条(贈与日)

本贈与は、令和〇年〇月〇日をもって行うものとする。

第4条(合意の成立)

本契約の成立を証するため、本書2通を作成し、

甲および乙が署名押印のうえ、各自1通を保有する。

令和〇年〇月〇日

贈与者(甲)

住所:〇〇県〇〇市〇丁目〇番〇号

氏名:〇〇 〇〇 ㊞

受贈者(乙)

住所:〇〇県〇〇市〇丁目〇番〇号

氏名:〇〇 〇〇 ㊞

※本ひな形は、夫婦間の生前贈与を想定した参考例です。贈与税の取扱いや特例の適用可否は個別の事情によって異なるため、実際に使用する際は、税務面も含めて内容を確認したうえで作成してください。

贈与契約書作成時のポイントは、「贈与する不動産を登記簿どおりに正確に特定する」「贈与日を明確に記載する」「夫婦双方が署名・押印する」の3点です。特に贈与日は、後の登記原因や贈与税申告の基準日になるため、登記や申告とズレない日付を記載することが重要です。

2. 不動産の評価額を確認する

次に行うのが、贈与税の計算を前提とした不動産の評価額の確認です。生前贈与では、名義変更の前に「どれくらいの税負担が生じるか」を把握しておくことが欠かせません。

実務では、「固定資産税評価額」「相続税評価額」「実勢価格」の違いを理解しないまま進めてしまい、想定外の贈与税が発生することも少なくありません。

特に、婚姻20年以上の夫婦が使える「おしどり贈与」の特例を検討する場合でも、適用条件を満たしているか、使うべきかどうかの判断が重要になります。「制度が使える=必ず得」とは限らない点は実務上よくある落とし穴です。

3. 登記に必要な書類を準備する

贈与契約書を作成し、不動産の評価額を確認できたら、次に行うのが贈与による所有権移転登記に必要な書類の準備です。

生前贈与の場合は現在の所有者(夫)が明確に意思表示をする登記になるため、登記識別情報(権利証)や印鑑証明書の不備が、そのまま手続きが止まることにつながりやすい点に注意が必要です。

生前贈与による名義変更で、一般的に必要となる書類と入手先は次のとおりです。

| 書類名 | 入手先 |

|---|---|

| 贈与契約書 | 当事者間で作成 |

| 登記識別情報(または登記済権利証) | 贈与者(夫)が保管 |

| 贈与者(夫)の印鑑証明書 | 住所地の市区町村役場 |

| 受贈者(妻)の住民票 | 住所地の市区町村役場 |

| 固定資産評価証明書 | 不動産所在地の市区町村役場 |

| 登記事項証明書(登記簿謄本) | 法務局 |

実務で特に注意したいのが、登記識別情報(権利証)の有無です。「どこに保管しているか分からない」「かなり昔の取得で、紙の権利証のままになっている」「名義変更の直前になって紛失に気づいた」といったケースは決して珍しくありません。

登記識別情報を紛失している場合でも登記自体は可能ですが、本人確認情報の作成など、追加の手続きや費用が発生することになります。そのため、生前贈与による名義変更では、「権利証が手元にあるかどうか」を早い段階で確認しておくことが、実務上非常に重要です。

4. 所有権移転登記(贈与)を行う

登記に必要な書類がそろったら、不動産の所在地を管轄する法務局で所有権移転登記を申請します。この手続きが完了してはじめて、登記簿上の家の名義が夫から妻へ正式に変更されます。

申請方法は、窓口持参・郵送・オンライン申請のいずれかですが、実務では内容確認や補正対応がしやすい窓口または郵送が選ばれることが多いのが実情です。

贈与による名義変更では、「原因」や「登録免許税の計算方法」が変わるため、ここでの記載ミスがそのまま差し戻しにつながりやすい点に注意が必要です。

登記の目的 所有権移転

原因 令和〇年〇月〇日 贈与

贈与者 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

受贈者 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

不動産の表示

(登記簿どおりに記載)

所 在 〇〇県〇〇市〇丁目

地 番 〇番〇

地 目 宅地

地 積 〇〇・〇〇㎡

所 在 〇〇県〇〇市〇丁目〇番地

家屋番号 〇番〇

種 類 居宅

構 造 木造〇階建

床面積 〇階 〇〇・〇〇㎡

添付書類

・贈与契約書

・登記識別情報(または登記済権利証)

・贈与者の印鑑証明書

・受贈者の住民票

・固定資産評価証明書

登録免許税 金〇〇円

(固定資産評価額 × 2%)

申請日 令和〇年〇月〇日

申請先 〇〇法務局

申請人 住所 〇〇県〇〇市〇丁目〇番〇号

氏名 〇〇 〇〇 ㊞

※本ひな形は、夫婦間の生前贈与を想定した参考例です。贈与の内容や不動産の状況によっては、税務上・法務上の取扱いが変わることがあるため、実際に使用する際は、個別の事情に応じて内容を調整してください。

実務で特につまずきやすいのが、原因欄と登録免許税の記載です。生前贈与の場合、登録免許税は「固定資産評価額 × 2%」となり、相続よりも負担が大きくなります。

また、贈与契約書に記載した贈与日と、登記申請書の原因日が食い違っていると、補正を求められることがあります。契約書・申請書・評価証明書の内容が一致しているかを確認したうえで申請することが重要です。

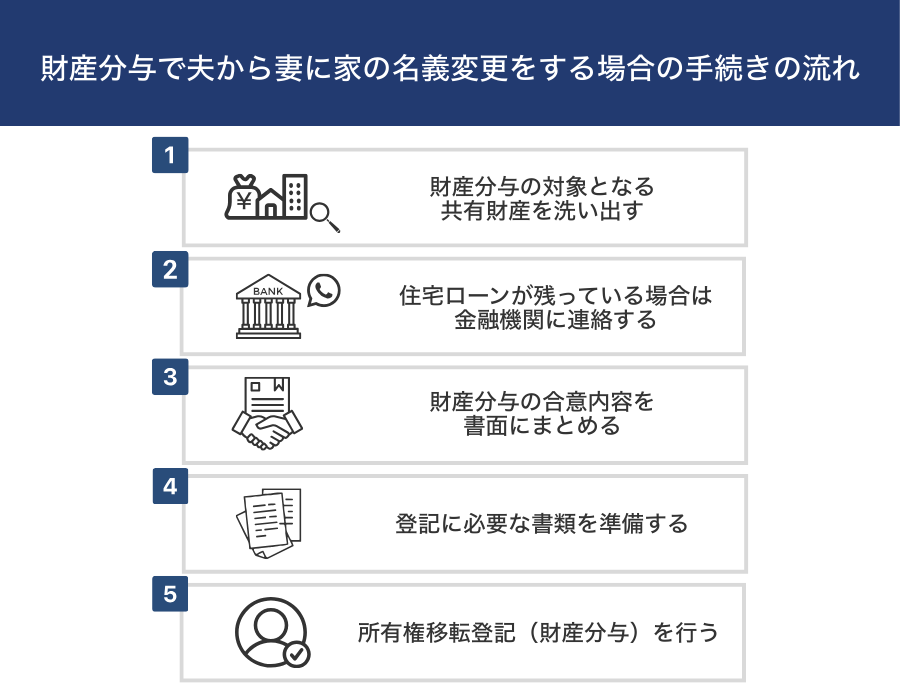

財産分与で夫から妻に家の名義変更をする場合の手続きの流れ

離婚に伴って夫から妻へ家の名義を変更する場合、登記原因は「財産分与」となります。相続や贈与と同じ所有権移転登記ではありますが、実務上は「最もトラブルになりやすい名義変更」がこの財産分与です。

というのも、財産分与は「不動産の名義」「住宅ローンの残債」「夫婦間の合意内容」がすべて絡み合うため、名義だけ先に動かそうとして手続きが止まるケースが非常に多いです。

現場では、「離婚は成立したが名義変更だけが何年も進んでいない」「名義を変えたいが、ローンの関係で動けない」といったケースも珍しくありません。そのため、財産分与による名義変更は、登記の前に整理すべきことが多いのが特徴です。

- 財産分与の対象となる共有財産を洗い出す

- 住宅ローンが残っている場合は金融機関に連絡する

- 財産分与の合意内容を書面にまとめる

- 登記に必要な書類を準備する

- 所有権移転登記(財産分与)を行う

1. 財産分与の対象となる共有財産を洗い出す

最初にやるべきなのは、その不動産が本当に「財産分与の対象」になるのかを確認することです。ここを曖昧にしたまま進めると、後の合意や登記がほぼ確実に止まります。

実務では、下記の点を確認するのが基本です。

- 不動産を取得した時期は「婚姻前」か「婚姻後」か

- 購入資金(頭金・ローン返済)はどちらが負担していたか

- 家の名義が単独か共有か

- 婚姻前の特有財産が混ざっていないか

たとえば、婚姻前に夫が単独で購入し、その後も夫の収入だけでローンを返済していた家は、形式上は結婚後も住んでいても、財産分与の対象にならないと考えるケースがあります。

この整理を飛ばすと、「財産分与だと思っていたが、そもそも対象外だった」「名義変更の直前で、前提が崩れる」といった事態が実務ではよく起こります。

2. 住宅ローンが残っている場合は金融機関に連絡する

財産分与で最も失敗が多いのが、住宅ローンの確認を後回しにするケースです。あくまで弊社の実務経験がもとになりますが、住宅ローンが残っている家は、名義変更できないことの方が多いです。

必ず確認すべきポイントは次のとおりです。

- 現在の債務者は誰か(夫のみ/連帯債務/連帯保証)

- 名義を妻に変える場合、ローンも引き継げるか

- 金融機関が債務者変更・借り換えを認めるか

実務では、「配偶者と名義変更の合意はできていて離婚も成立しているが、金融機関が承諾しない」という理由で、登記だけが何年も進まないケースが非常に多いです。

この段階で金融機関に確認せずに進めると、「書類も合意書も作ったのに、名義変更できない」という結果になりかねません。

3. 財産分与の合意内容を書面にまとめる

財産分与による名義変更では、夫婦間で合意した内容を書面に残すことが不可欠です。この書面は、「なぜこの名義変更が行われるのか」を示す登記の根拠資料になります。

実務では、「口頭では合意していて離婚自体は成立しているにもかかわらず、登記に使える書面がない」という理由で名義変更が進まないケースが多く見られます。

特に注意したいのは、「家は妻がもらう」といった抽象的な表現では、登記の根拠として不十分になる点です。あくまで参考ですが、財産分与の内容を書面にまとめる際には下記のように作成するのが良いでしょう。

夫(以下「甲」という)と妻(以下「乙」という)は、

離婚に伴う財産分与について、次のとおり合意する。

第1条(財産分与の対象)

甲および乙は、下記不動産が婚姻期間中に形成された共有財産であり、

財産分与の対象となることを相互に確認する。

第2条(不動産の表示)

所在:〇〇県〇〇市〇丁目〇番〇号

地番:〇番〇

地目:宅地

地積:〇〇・〇〇㎡

(建物がある場合)

所在:〇〇県〇〇市〇丁目〇番地

家屋番号:〇番〇

種類:居宅

構造:木造〇階建

床面積:〇階 〇〇・〇〇㎡

第3条(取得者)

甲は、本条に定める財産分与として、

上記不動産の所有権を乙に移転することに合意する。

第4条(代償金)

本件財産分与にあたり、乙は甲に対し、

代償金として金〇〇〇〇円を、令和〇年〇月〇日までに支払う。

(※代償金がない場合は「代償金の支払いは行わない」と記載)

第5条(登記手続)

甲および乙は、本件財産分与に基づく所有権移転登記手続に

相互に協力するものとする。

本合意の成立を証するため、本書2通を作成し、

甲および乙が署名押印のうえ、各自1通を保有する。

令和〇年〇月〇日

甲(夫)

住所:〇〇県〇〇市〇丁目〇番〇号

氏名:〇〇 〇〇 ㊞

乙(妻)

住所:〇〇県〇〇市〇丁目〇番〇号

氏名:〇〇 〇〇 ㊞

※本ひな形は、一般的な財産分与を想定した参考例です。離婚条件や不動産の状況によっては記載内容の調整が必要になるため、実際に使用する際は個別の事情を踏まえて作成してください。

実務では、「財産分与として所有権を移転することが明確に書かれているか」「不動産の表示が登記簿の内容と一致しているか」「代償金の有無や条件が曖昧になっていないか」が重要です。

ここが不十分だと、登記の段階で「これは贈与ではないか」「原因がはっきりしない」として補正を求められたり、書面の作り直しになるケースがあります。

財産分与による名義変更では、この合意書がそのまま登記の可否を左右すると言っても過言ではありません。この段階でしっかり書面を整えておくことが、後の登記手続きをスムーズに進めるうえで最も重要なポイントになります。

4. 登記に必要な書類を準備する

財産分与の合意内容を書面にまとめたら、次に行うのが財産分与を原因とする所有権移転登記に必要な書類の準備です。

財産分与は、相続や贈与と同じ「所有権移転登記」ではありますが、原因が「財産分与」であることを、書類全体から明確に読み取れる状態にしておく必要がある点が実務上の重要なポイントになります。

特に、合意書の内容がそのまま登記の可否を左右するため、「書類がそろっているか」だけでなく、「登記に使える内容になっているか」まで確認することが欠かせません。

財産分与による名義変更で、一般的に必要となる書類と入手先は次のとおりです。

| 書類名 | 入手先 |

|---|---|

| 財産分与の合意書(離婚協議書・公正証書など) | 当事者間で作成(または公証役場) |

| 登記識別情報(または登記済権利証) | 元の所有者(夫)が保管 |

| 元所有者(夫)の印鑑証明書 | 住所地の市区町村役場 |

| 新所有者(妻)の住民票 | 住所地の市区町村役場 |

| 固定資産評価証明書 | 不動産所在地の市区町村役場 |

| 登記事項証明書(登記簿謄本) | 法務局 |

実務で特に注意したいのが、財産分与の合意書の内容です。「合意書はあるが、不動産の記載が曖昧」「財産分与という文言が明記されていない」「不動産の表示が登記簿と一致していない」といった理由で、登記の直前で書面の作り直しになるケースは少なくありません。

また、登記識別情報(権利証)が見当たらない場合でも登記は可能ですが、本人確認情報の作成など、追加の手続きや費用が発生することになります。そのため、財産分与による名義変更では、早い段階で「権利証が手元にあるか」を確認しておくことが、実務上非常に重要です。

5. 所有権移転登記(財産分与)を行う

必要書類がすべてそろったら、不動産の所在地を管轄する法務局で所有権移転登記を申請します。この登記が完了して、はじめて登記簿上の名義が夫から妻へ正式に変更されます。

申請方法は、窓口持参・郵送・オンライン申請のいずれかですが、財産分与の場合も、実務では内容確認や補正対応がしやすい窓口または郵送が選ばれることが多いのが実情です。

財産分与による名義変更で重要なのは、「登記原因が財産分与であることを明確に示す」という点です。ここが曖昧だと、贈与として扱われてしまうおそれがあり、税務・登記の両面で問題が生じるケースがあります。

登記の目的 所有権移転

原因 令和〇年〇月〇日 財産分与

元所有者 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

新所有者 〇〇 〇〇

(住所)〇〇県〇〇市〇丁目〇番〇号

不動産の表示

(登記簿どおりに記載)

所 在 〇〇県〇〇市〇丁目

地 番 〇番〇

地 目 宅地

地 積 〇〇・〇〇㎡

所 在 〇〇県〇〇市〇丁目〇番地

家屋番号 〇番〇

種 類 居宅

構 造 木造〇階建

床面積 〇階 〇〇・〇〇㎡

添付書類

・財産分与の合意書(離婚協議書・公正証書など)

・登記識別情報(または登記済権利証)

・元所有者の印鑑証明書

・新所有者の住民票

・固定資産評価証明書

登録免許税 金〇〇円

(固定資産評価額 × 0.4%)

申請日 令和〇年〇月〇日

申請先 〇〇法務局

申請人 住所 〇〇県〇〇市〇丁目〇番〇号

氏名 〇〇 〇〇 ㊞

※本ひな形は、一般的な財産分与を想定した参考例です。離婚条件や不動産の状況によっては記載内容の調整が必要になるため、実際に使用する際は個別の事情を踏まえて作成してください。

実務で起こりやすいミスとしては、登記申請書の「原因」の書き方と、財産分与の合意書に書かれている内容が食い違っているケースです。

相談を受ける中でも、「合意書には「財産分与」と書いてあるが、申請書では別の表現になっている」「不動産の表示が合意書と登記簿で微妙にズレている」「財産分与なのに、贈与と誤解されかねない記載になっている」といった理由で、補正や書き直しになるケースが少なくありません。

また、財産分与による名義変更では、「登記が通れば終わり」ではない点にも注意が必要です。住宅ローンの整理や、将来の売却・処分まで含めて考えると、この登記はあくまで不動産を整理・動かすためのスタートラインにすぎません。

財産分与の登記では、「原因が明確か」「書面同士が噛み合っているか」の2点を最終チェックとして確認したうえで申請することが、失敗せずに登記まで進めるためのポイントになります。

夫から妻に家の名義変更をする際の費用・税金一覧

夫から妻へ家の名義を変更する際に、多くの方が一番不安に感じるのが「いくらかかるのか」「どんな税金が発生するのか」という点でしょう。

夫から妻に家の名義変更をする際の費用・税金は一律ではなく、名義変更の原因が「相続」「生前贈与」「財産分与」のどれに該当するかによって大きく異なります。

「名義変更の手続きは同じだから、費用もだいたい同じだろう」「夫婦間の名義変更なら、税金はほとんどかからないだろう」と考えてしまうケースがありますが、これは非常に危険です。

実際には、登記原因の違いによって、「登録免許税の税率」「贈与税・相続税の有無」「不動産取得税がかかるかどうか」「専門家に依頼した場合の費用感」がまったく変わってきます。

特に生前贈与の場合は、名義変更自体は問題なくできたものの、後から高額な贈与税の負担が発生してしまったというケースも、実務では決して少なくありません。

また、財産分与についても、「離婚だから非課税だと思っていたが、書き方を誤って贈与と判断されてしまった」というケースが実際に起きています。

ここからは「どのケースで、どんな費用・税金が、どの程度かかるのか」を整理していきます。

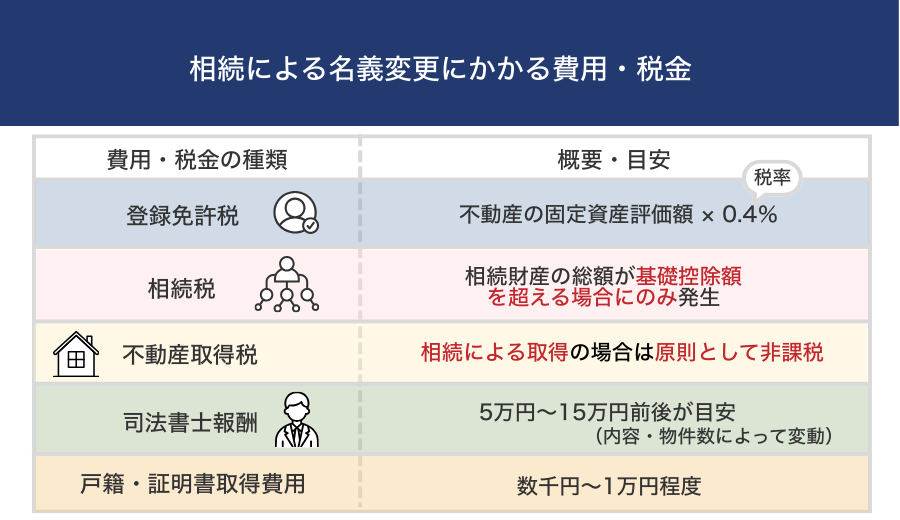

相続による名義変更にかかる費用・税金

夫の死亡により妻へ家の名義を変更する場合、他のケースと比べて税負担は比較的軽くなる傾向があります。

ただし、「相続ならお金はほとんどかからない」と思い込んでいると、登記費用・専門家費用・相続税の有無を見落としてしまうことがあります。

相続による名義変更で、一般的に発生する費用・税金は次のとおりです。

| 費用・税金の種類 | 概要・目安 |

|---|---|

| 登録免許税 | 不動産の固定資産評価額 × 0.4% 例:評価額2,000万円の場合 → 約8万円 ※相続による名義変更では、他の原因より税率が低く設定されています。 |

| 相続税 | 相続財産の総額が基礎控除額を超える場合にのみ発生 基礎控除:3,000万円+600万円×法定相続人の数 ※配偶者には「配偶者の税額軽減」があり、一定額まで非課税になるケースが多いです。 |

| 不動産取得税 | 相続による取得の場合は原則として非課税 名義変更をしても、不動産取得税はかかりません。 |

| 司法書士報酬 | 5万円〜15万円前後が目安(内容・物件数によって変動) 相続関係が単純な場合は比較的抑えやすい傾向があります。 |

| 戸籍・証明書取得費用 | 数千円〜1万円程度 被相続人の出生から死亡までの戸籍を集める必要があります。 |

生前贈与による名義変更にかかる費用・税金

生前に夫から妻へ家の名義を変更する場合、手続き自体は比較的シンプルである一方、税金面の負担が最も大きくなりやすい点に注意が必要です。

実務では、「夫婦間だから贈与税はかからないと思っていた」「名義変更さえできれば問題ないと考えていた」という認識のまま進めてしまい、後から高額な税金に直面するケースが少なくありません。

生前贈与による名義変更で、一般的に発生する費用・税金は次のとおりです。

| 費用・税金の種類 | 概要・目安 |

|---|---|

| 登録免許税 | 不動産の固定資産評価額 × 2.0% 例:評価額2,000万円の場合 → 約40万円 ※相続・財産分与に比べて税率が高く設定されています。 |

| 贈与税 | 原則として課税対象(基礎控除110万円) 評価額が高い不動産では、数百万円単位の税額になることもあります。 ※婚姻20年以上の場合は「配偶者控除(おしどり贈与)」により、最大2,000万円まで非課税となる可能性があります。 |

| 不動産取得税 | 原則として課税対象 税率:固定資産評価額 × 3%(住宅の場合) ※軽減措置の有無は物件条件によって異なります。 |

| 司法書士報酬 | 5万円〜15万円前後が目安 贈与契約書の内容確認や税務面の整理が必要になるケースでは、やや高くなることもあります。 |

| 贈与契約書作成費用 | 自作すれば費用はかからないが、実務上は専門家チェックを入れるケースが多い 専門家依頼の場合:数万円程度が目安 |

財産分与による名義変更にかかる費用・税金

財産分与は、正しく整理されていれば税負担を比較的抑えやすい方法ですが、実務では「離婚だから全部非課税」「名義を変えるだけだからお金はかからない」と誤解されやすいケースでもあります。

財産分与による名義変更で、一般的に発生する費用・税金は次のとおりです。

| 費用・税金の種類 | 概要・目安 |

|---|---|

| 登録免許税 | 不動産の固定資産評価額 × 0.4% 例:評価額2,000万円の場合 → 約8万円 ※相続と同じ税率で、贈与より大幅に低くなります。 |

| 贈与税 | 原則として非課税 ただし、財産分与の範囲を超えていると判断されると、 超過部分について贈与税が課税される可能性があります。 |

| 不動産取得税 | 原則として非課税 ※「離婚に伴う適正な財産分与」と認められることが前提です。 |

| 司法書士報酬 | 5万円〜15万円前後が目安 合意書の内容確認やローンの有無によっては、やや高くなることがあります。 |

| 合意書作成に関する費用 | 自作すれば費用はかかりませんが、実務では内容確認のため専門家が関与するケースが多い 公正証書にする場合は、別途数万円程度かかることがあります。 |

まとめ

夫から妻へ家の名義変更をする場合、最初に整理すべきなのは「自分の状況では、どの理由(相続・生前贈与・財産分与)による名義変更になるのか」という点です。

名義変更はいずれも所有権移転登記によって行われますが、相続・生前贈与・財産分与のどれに該当するかによって、必要な手続きや税金は大きく異なります。実務では、名義変更の理由に対する前提整理が不十分なまま進めてしまい、結果として想定外の税負担や手続きのやり直しが生じるケースが少なくありません。

相続による名義変更は、税負担が比較的軽い一方で、相続登記は原則として期限内の申請が義務付けられています。名義変更は単なる事務作業ではなく、その不動産を今後どう扱っていくのかを決める最初の整理作業でもあり、後回しにすると相続関係が複雑化しやすくなります。

生前贈与は、手続き自体は分かりやすいものの、登録免許税や贈与税、不動産取得税などの負担が重くなりやすい方法です。婚姻20年以上の場合には配偶者控除を使える可能性はありますが、名義変更後の売却や税務への影響まで含めて検討しなければ、結果的に不利になるケースもあります。

離婚に伴う財産分与は、正しく整理されていれば税負担を抑えやすい方法ですが、合意書の書き方や住宅ローンの扱いを誤ると、贈与と判断されたり、登記後にトラブルが生じたりすることがあります。離婚という事情があっても、登記原因として成立する形になっているかを冷静に確認することが欠かせません。

名義変更はゴールではなく、その不動産を売却・活用するためのスタートラインです。「共有だから大丈夫」「あとでまとめてやればいい」と判断を先送りすると、将来的に手続きや負担が増えるケースが実務ではよく見られます。

今の状況で何が最適か、将来まで見据えて判断することが大切です。

夫から妻へ家の名義変更することに関するよくある質問

夫が亡くなった場合、妻がそのまま住み続けていれば名義変更は不要ですか?

住み続けていても、名義は自動で変わりません。相続登記を行わないまま放置すると、次の相続が重なり、手続きが複雑になるリスクがあります。

夫から妻に名義変更しないとどうなりますか?

名義変更をしないままにしても、すぐに罰則があるわけではありませんが、時間が経つほど不動産の整理が難しくなるリスクが高まります。

実務では、名義が夫のまま死亡して相続が発生し、相続人が増えた結果、売却や処分に全員の同意が必要になってしまうケースが多く見られます。また、共有者の一部と連絡が取れなくなったり、次の相続が重なったりすると、名義変更そのものに時間や費用がかかるようになります。

名義変更は「いつかやればいい手続き」ではなく、不動産を自由に動かすための前提条件です。放置すればするほど、将来の選択肢が狭まる点には注意が必要です。

家の名義を夫から妻に変更するデメリットはありますか?

名義変更自体が必ずしもデメリットになるわけではありませんが、原因を誤って名義変更すると不利になるケースがあります。

たとえば、生前贈与として名義変更した場合、登録免許税や贈与税、不動産取得税の負担が大きくなりやすく、後から「相続まで待った方がよかった」と後悔する相談も少なくありません。

また、離婚に伴う財産分与でも、合意内容の書き方が不十分だと贈与と判断されるおそれがあります。

名義変更のデメリットは「名義を変えること」そのものではなく、名義変更の原因選びを間違えることにある、という点が実務上の重要なポイントです。

家の名義変更はいつまでにすればいいですか?

名義変更の期限は、原因によって異なります。

相続の場合は、相続登記が原則として期限内に行うことが義務付けられており、放置すると過料の対象になる可能性があります。一方、生前贈与や財産分与には明確な期限はありませんが、「後回しにしてよい」という意味ではありません。

実務では、名義変更を先延ばしにした結果、相続人の増加、共有関係の複雑化、住宅ローンや売却時の支障といった問題が後から一気に表面化するケースが多く見られます。

そのため、「いつまでに」という形式的な期限だけでなく、今後その不動産をどう扱うのかが決まった時点で、できるだけ早く名義を整理することが、後悔しない判断につながります。