共有名義で住宅ローンは夫のみのまま離婚しても大丈夫?リスクと判断ポイント、対処法を解説

「不動産の登記は共有名義、住宅ローンは夫のみ」の状態で離婚した場合、住宅ローンの返済義務は夫に残り、不動産の所有権は共有のままです。

住宅ローンの名義人である夫がそのまま住み続ける分には問題ありませんが、妻が住む場合は金融機関の承諾が必要になります。住宅ローンの名義変更は原則認められないため、妻が新たに住宅ローンを組まなければならない可能性もあります。

共有名義で住宅ローンは夫のみの状態のまま離婚しても大丈夫なのか、危険なのかの判断の目安は次のとおりです。

| 比較的「大丈夫」と判断されやすいケース | 放置するとトラブルになりやすい「危険なケース」 |

|---|---|

|

住宅ローンの返済が滞りなく続いている 不動産の売却価格がローン残債を上回っている(アンダーローン) 離婚後にどちらが住むか明確に決まっている 将来的に名義整理や売却を行う前提で合意ができている |

夫の収入が不安定で、今後ローン滞納のリスクがある 住宅ローンの残債が売却価格を上回っている(オーバーローン) 誰が住むか決まらないまま共有状態を続けている 元配偶者との連絡や合意が取りにくい状況になっている |

ただし、「今は大丈夫」と思える状況でも、共有名義のまま離婚すると、ローン滞納時の競売リスクや、売却・名義変更のたびに元配偶者の同意が必要になるなど、将来的なトラブルを抱えやすくなります。

そのため、離婚後に誰が住むのか(または誰も住まないのか)を基準に、登記と住宅ローンをできるだけ整理し、状況に応じて清算まで見据えた対処を行うことをおすすめします。

なお、名義変更や売却、財産分与の整理には専門的な判断が必要になるため、金融機関や司法書士・弁護士などの専門家に相談しながら進めると安心でしょう。

本記事では、共有名義のまま離婚しても大丈夫なケース・危険なケースを整理したうえで、離婚時の登記と住宅ローンの基本、共有名義のままにするかを判断するポイントを解説します。

さらに、共有名義のままにしておくリスク、財産分与の考え方とシミュレーション、住み方別の対処法、離婚後のトラブルを防ぐための対策まで、順を追って紹介します。

目次

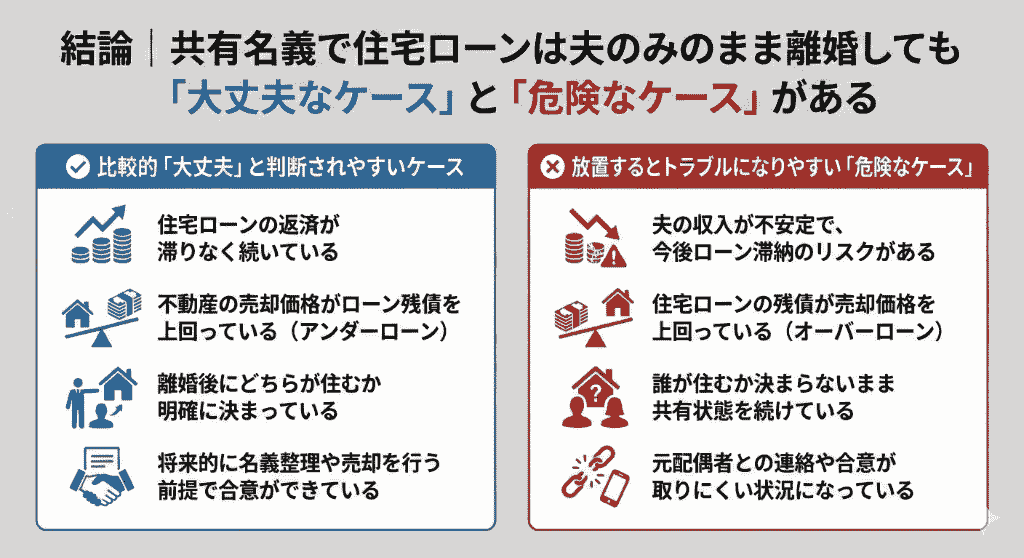

結論|共有名義で住宅ローンは夫のみのまま離婚しても「大丈夫なケース」と「危険なケース」がある

「不動産の登記は共有名義、住宅ローンは夫のみ」とは、土地や建物の名義は夫婦で共有している一方、住宅ローン契約は夫一人で組んでいる状態です。妻が頭金を出したり、妻側に親からの贈与や援助が入ったりし、持分を妻に付けたケースなどが該当します。

結論からいうと、この状態のまま離婚しても、すべてのケースで問題が起きるわけではありません。

ただし、離婚後しばらく経ってから金銭トラブルや売却トラブルに発展するケースが多いのも事実です。

判断の目安として、まずは以下の表で、比較的「大丈夫」と判断されやすいケース、放置するとトラブルになりやすい「危険なケース」を整理してみましょう。

| 比較的「大丈夫」と判断されやすいケース | 放置するとトラブルになりやすい「危険なケース」 |

|---|---|

|

住宅ローンの返済が滞りなく続いている 不動産の売却価格がローン残債を上回っている(アンダーローン) 離婚後にどちらが住むか明確に決まっている 将来的に名義整理や売却を行う前提で合意ができている |

夫の収入が不安定で、今後ローン滞納のリスクがある 住宅ローンの残債が売却価格を上回っている(オーバーローン) 誰が住むか決まらないまま共有状態を続けている 元配偶者との連絡や合意が取りにくい状況になっている |

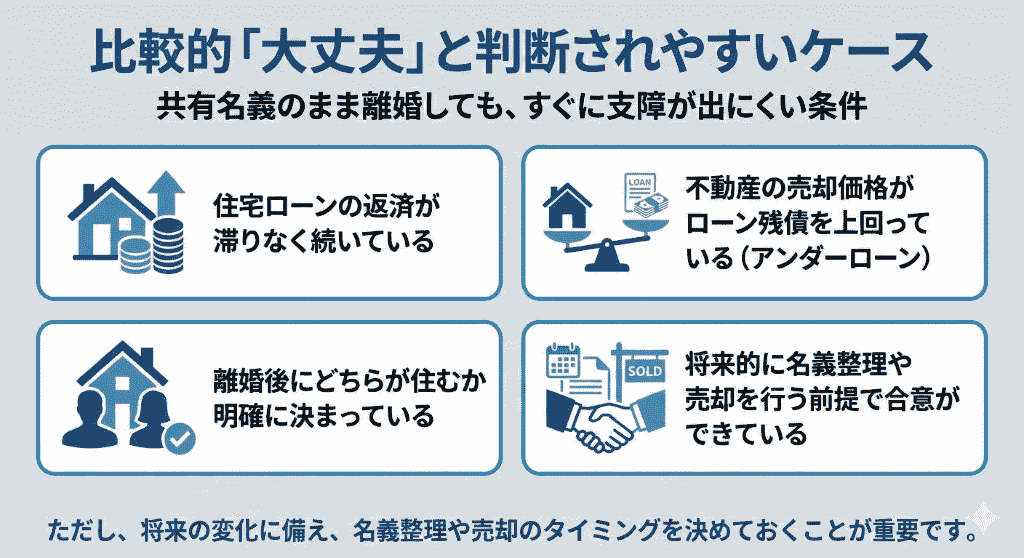

比較的「大丈夫」と判断されやすいケース

共有名義のまま離婚しても、すぐに支障が出るわけではありません。

以下のような条件がそろっている場合は、当面は大きな問題が起きにくいと判断されることが多いです。

- 住宅ローンの返済が滞りなく続いている

- 不動産の売却価格がローン残債を上回っている(アンダーローン)

- 離婚後にどちらが住むか明確に決まっている

- 将来的に名義整理や売却を行う前提で合意ができている

このようなケースでは、金融機関との契約関係や不動産の権利関係が、ひとまず安定している状態といえます。 特に、売却すればローンを完済できる状況であれば、いざというときの選択肢を確保できている点は大きな安心材料です。

ただし、「今は問題がない」というだけで、将来も安全とは限りません。返済状況や生活環境が変わったときに備え、名義整理や売却のタイミングについて、ある程度の目安を決めておくことが重要です。

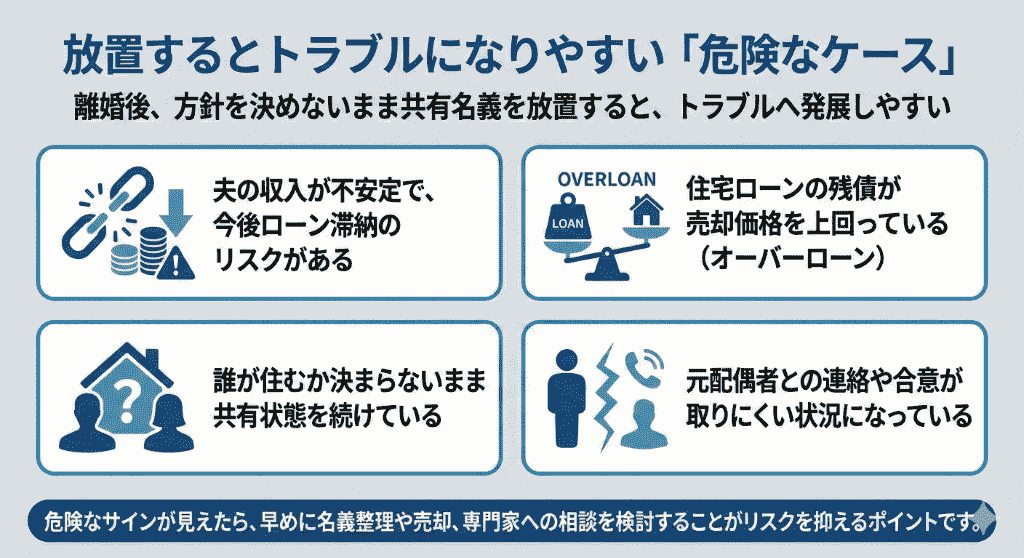

放置するとトラブルになりやすい「危険なケース」

離婚後も、名義や住宅ローンを今後どう整理するのかといった方針を決めないまま共有名義の状態を放置すると、トラブルへ発展しやすくなります。

特に次のような状況には注意が必要です。

- 夫の収入が不安定で、今後ローン滞納のリスクがある

- 住宅ローンの残債が売却価格を上回っている(オーバーローン)

- 誰が住むか決まらないまま共有状態を続けている

- 元配偶者との連絡や合意が取りにくい状況になっている

このような場合、住宅ローンを支払っていない側であっても、不動産の共有者として影響を受ける可能性があります。たとえば、夫が住宅ローンを滞納すると、最終的には不動産全体が競売の対象となり、市場価格よりも低い金額で手放さざるを得なくなるリスクがあります。

また、オーバーローンの状態では、不動産を売却しても住宅ローンを完済できないため、「売りたくても売れない」「住んでいなくても負担だけが残る」といった状況に陥りやすくなります。

さらに、共有名義の場合、売却や名義変更の手続きで共有者の同意が必要です。離婚後に元配偶者の協力が得られない場合は、不動産を動かせないまま問題が長期化するリスクもあります。

危険なサインが見えている場合は、できるだけ早い段階で名義整理や売却、専門家への相談を検討することが、将来のリスクを抑えるポイントです。

共有名義で住宅ローンは夫のみのまま離婚するとどうなる?共有名義と住宅ローンの基本

「不動産の登記は共有名義、住宅ローンは夫のみ」の状態で離婚する場合、「不動産の名義はどうなるのか」「住宅ローンは誰が返済するのか」といった疑問をもつ人もいるでしょう。

結論からいうと、離婚は夫婦関係が終わる手続きであり、不動産の登記(所有権)や、住宅ローン契約の名義が自動で書き換わるわけではありません。

まずは、次の2つのポイントを押さえておくことが大切です。

- 不動産の名義は離婚しても自動的には変わらずに共有名義のまま

- 住宅ローンの返済義務は原則として主債務者である夫にある

不動産の名義は離婚しても自動的には変わらずに共有名義のまま

離婚協議で「家は夫(妻)がもらう」と決めたとしても、不動産の登記名義は自動で変わりません。夫婦の共有名義であれば、離婚後も「元配偶者が共有者」という状態が続きます。

実際に名義を変えるには、法務局での登記手続き(名義変更)を行う必要があります。

また、共有名義の場合、名義変更や売却といった重要な手続きの際には、原則として共有者全員の同意が必要です。そのため、離婚後に勝手に名義変更を進めることはできず、実際に手続きする際には、元配偶者の協力が必要になります。

住宅ローンの返済義務は原則として主債務者である夫にある

住宅ローンの返済義務があるのは、金融機関と契約を結んだ「主債務者(ローンの契約者)」です。離婚を理由に契約内容が変更されることはないため、夫が主債務者であれば、離婚後も夫が返済を続けます。

わかりやすくいうと、「夫の単独名義の住宅ローン」かつ「妻が連帯保証人ではない」状態であれば、離婚後に妻に住宅ローンの返済義務が及ぶことはありません。

一方、離婚後に妻が返済義務を負う、義務が生じる可能性があるのは以下のようなケースです。

- 連帯債務型ローン:夫婦連名で契約する住宅ローン。離婚後も夫婦双方に返済義務が残ります。

- ペアローン:夫婦それぞれが単独名義で組む住宅ローン。離婚後も夫婦それぞれが自分名義の住宅ローンに関して返済義務を負います。

- 連帯保証型ローン:夫婦の一方が債務者、もう一方が連帯保証人となって組む住宅ローン。基本は主債務者が返済義務を負いますが、返済が滞ると連帯保証人も返済義務が生じます。

この点は誤解が多いので、次の章の「妻が連帯保証人のまま離婚をするとどうなる?」でも詳しく解説します。

また、「夫が払う約束だから妻は関係ない」と考えていても、夫の滞納が続けば家そのものに影響が出ることがあります。これは「妻が返済義務を負うか」とは別の問題として起こり得るため、「夫がローンを滞納すると不動産全体が競売対象になる」で詳しく解説します。

夫婦で組む住宅ローンの特徴や離婚時の対処法については、次の記事でも詳しく解説しています。

妻が連帯保証人のまま離婚をするとどうなる?

夫の単独名義の住宅ローンであっても、妻が連帯保証人となっているケースがあります。これは「連帯保証型ローン」と呼ばれる住宅ローンで、主債務者の単独名義ではあるものの、返済ができなくなった場合には、連帯保証人が代わりに返済義務を負います。

この状態のまま離婚すると、「もう夫婦ではないのだから、連帯保証人も外れるのでは?」と考えてしまいがちですが、実際にはそう簡単ではありません。

離婚しても、妻の連帯保証人としての立場は自動では消えません。連帯保証人であるかどうかは、夫婦関係ではなく、金融機関との住宅ローン契約によって決まっているためです。

離婚後であっても、夫の返済が滞れば、金融機関から妻に対して直接、返済を求められる可能性があります。

また、「離婚協議で、住宅ローンは夫がすべて払うと約束したから大丈夫」と考えるのも注意が必要です。夫婦間の取り決めは、あくまで元夫婦同士の約束にすぎず、金融機関に対しては効力がありません。金融機関との契約内容が変わらない限り、連帯保証人としての責任は残り続けます。

連帯保証人から外れるためには、金融機関の承諾を得たうえで、住宅ローン契約を変更する必要があります。

たとえば、夫の収入だけで再審査を受ける、別の保証人を立てる、住宅ローンを借り換えるといった方法があります。ただし、審査の結果によっては、必ずしも外れられるとは限りません。

このように、妻が連帯保証人のまま離婚すると、離婚後も住宅ローンのリスクを負い続けることになります。そのため、離婚を考える段階で、自分が住宅ローン契約の中でどの立場にあるのかを必ず確認し、可能であれば離婚前に金融機関へ相談しておくことが重要です。

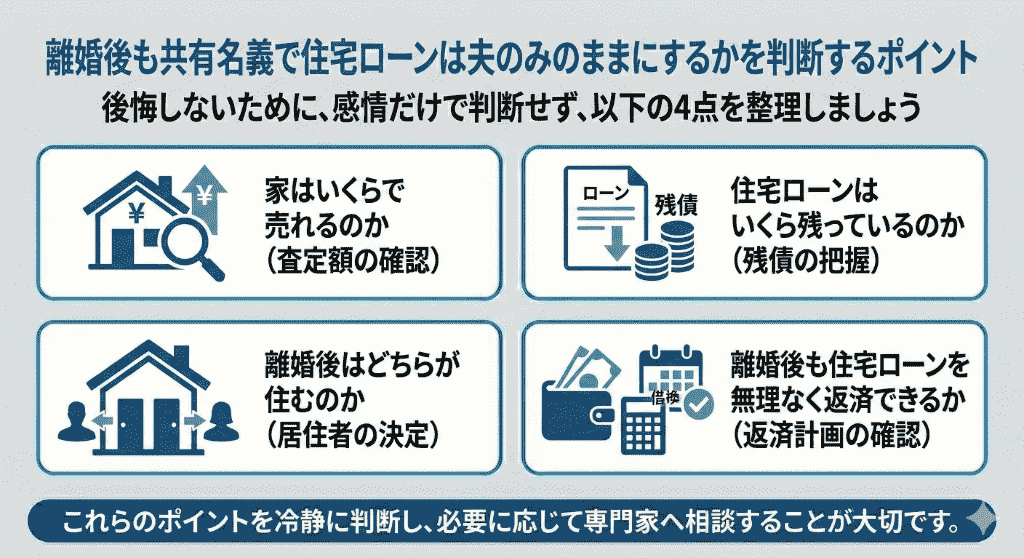

離婚後も共有名義で住宅ローンは夫のみのままにするかを判断するポイント

「不動産の登記は共有名義、住宅ローンは夫のみ」の状態は、離婚後もそのまま続けることが可能なケースもありますが、すべての人にとって安全な選択とは限りません。

「こんなはずではなかった」と後悔しないためにも、感情面だけで判断せず、次のポイントを整理して判断することが大切です。

- 家はいくらで売れるのか

- 住宅ローンはいくら残っているのか

- 離婚後はどちらが住むのか

- 離婚後も住宅ローンを無理なく返済できるか

① 家はいくらで売れるのか

まず確認したいのは、現在の家がいくらで売れるのかという点です。不動産の売却価格が住宅ローンの残債を上回るか下回るかによって、取れる選択肢は大きく変わるため、「売るかどうか」を決めていなくても把握しておくことをおすすめします。

売却してローンを完済できる見込みがあれば、将来的に共有名義を解消する選択肢を残すことができます。これは、売却価格が住宅ローン残高を上回っている状態で、「アンダーローン」と呼ばれます。

一方で、売却してもローンが残る場合は、売却自体が難しくなる可能性があります。売却価格が住宅ローン残高を下回る「オーバーローン」の場合、金融機関の同意がなければ売却できないためです。

一方で、売却しても住宅ローンが残ってしまう場合は注意が必要です。売却価格が住宅ローン残高を下回る状態は「オーバーローン」と呼ばれ、金融機関の同意がなければ売却自体が難しくなる可能性があります。

そのため、離婚の話し合いと並行して、不動産会社に査定を依頼し、おおよその売却価格を把握しておくことが大切です。机上の想定ではなく、現実的な金額を知っておくことで、冷静な判断がしやすくなります。

② 住宅ローンはいくら残っているのか

次に確認すべきなのが、住宅ローンの残債です。毎月の返済額を把握していても、残りの借入額を正確に把握していないケースは少なくありません。

住宅ローンの残債は、金融機関から届く返済予定表や残高証明書で確認できます。売却価格とローン残債を比較することで、「今売れば完済できるのか」「追加の負担が必要になるのか」といった判断が可能になります。

特に、ローン残債が売却価格を上回るオーバーローンの状態では、家を売っても住宅ローンを完済できないため、共有名義を解消しにくく、結果としてローンや不動産に関する問題を長期間抱え続けるリスクがあります。

③ 離婚後はどちらが住むのか

離婚後に、家に誰が住み続けるのかを明確にしておくことも欠かせません。夫が住むのか、妻が住むのか、それともどちらも住まないのかによって、注意点は大きく異なります。

たとえば、住宅ローンを組んでいる夫が住み続ける場合は比較的シンプルですが、ローンを組んでいない妻が住み続ける場合は、住宅ローン契約上の居住条件との関係で、金融機関とのトラブルが生じることがあります。

また、誰も住まない場合でも、固定資産税や維持費は共有者にかかり続けます。

住む人を曖昧にしたまま共有名義を続けると、後から「誰がどこまで負担するのか」で揉めやすくなります。離婚時点で、居住者と費用負担の考え方を整理しておくことが大切です。

夫(妻)が住む場合、夫婦のどちらも住まない場合のそれぞれの対処法については「共有名義で住宅ローンは夫のみのまま離婚する場合の対処法」で詳しく解説します。

④ 離婚後も住宅ローンを無理なく返済できるか

最後に重要なのが、離婚後も住宅ローンを無理なく返済できるかどうかです。離婚によって生活費や収入の状況が変わると、これまで問題なく返済できていたローンが、急に重荷になることもあります。

特に、養育費や生活費の負担が増える場合、返済計画の見直しが必要になるケースもあります。返済が滞れば、不動産全体が競売の対象になるおそれがあり、時価よりも低い価格で不動産を手放さなければならないリスクもあります。

「今は払えているから大丈夫」と考えるのではなく、将来の収入や支出も踏まえたうえで、無理のない返済が続けられるかを冷静に見極めることが、共有名義を続けるかどうかの重要な判断材料になります。

共有名義でローンは夫のみのまま離婚すると起きやすいリスク

「不動産の登記は共有名義、住宅ローンは夫のみ」の状態のまま離婚すると、離婚直後は問題がなくても、時間が経ってからトラブルに発展するケースがあります。

特に注意したい主なリスクは、次のとおりです。

- 夫がローンを滞納すると不動産全体が競売対象になる

- 夫名義のローンのまま妻が住むと契約違反になる可能性がある

- 共有名義のままでは売却・活用をする際に元配偶者の同意が必要になる

- 固定資産税や修繕費の負担が離婚後も続く

- 将来の相続で権利関係がさらに複雑化する

夫がローンを滞納すると不動産全体が競売対象になる

離婚時に、不動産を売却して財産分与を行うのが難しく、いったん共有名義のまま離婚するケースもあります。この場合、共有持分という形で資産を持ち続けることが、財産分与の一部と考えられることもあるでしょう。

しかし、夫の住宅ローン返済が滞った場合、不動産全体が競売の対象になる可能性があります。住宅ローンは夫名義であっても、担保となっているのは家全体であるためです。

競売では、市場価格よりも低い金額で売却されることが多く、本来得られたはずの財産価値を大きく下回る形で手放す結果になることも少なくありません。

このように、ローンの返済状況次第では「名義として資産を残しているつもりでも、結果的に持分ごと失う」可能性があります。

そのため、共有名義のまま離婚する場合でも、将来の競売リスクを踏まえ、できるだけ離婚時に不動産の扱いを整理・清算しておくことが望ましいといえます。

夫名義のローンのまま妻が住むと契約違反になる可能性がある

住宅ローンには「名義人本人が居住すること」を前提とした契約条件が定められていることが一般的です。そのため、夫が家を出て、妻だけが住み続ける場合、契約内容によっては契約違反と判断されるおそれがあります。

契約違反と判断された場合、金融機関から是正を求められるだけでなく、状況によっては住宅ローンの一括返済を求められる可能性もあります。実際に一括返済が必要になるかどうかは金融機関の判断によりますが、リスクとして知っておくことが重要です。

なお、住宅ローンの名義変更は原則として認められていないため、妻が住み続ける場合は、金融機関の承諾を得る必要があります。無断で居住者を変更するとトラブルに発展するリスクがあるため、事前に金融機関へ相談しておくことが大切です。

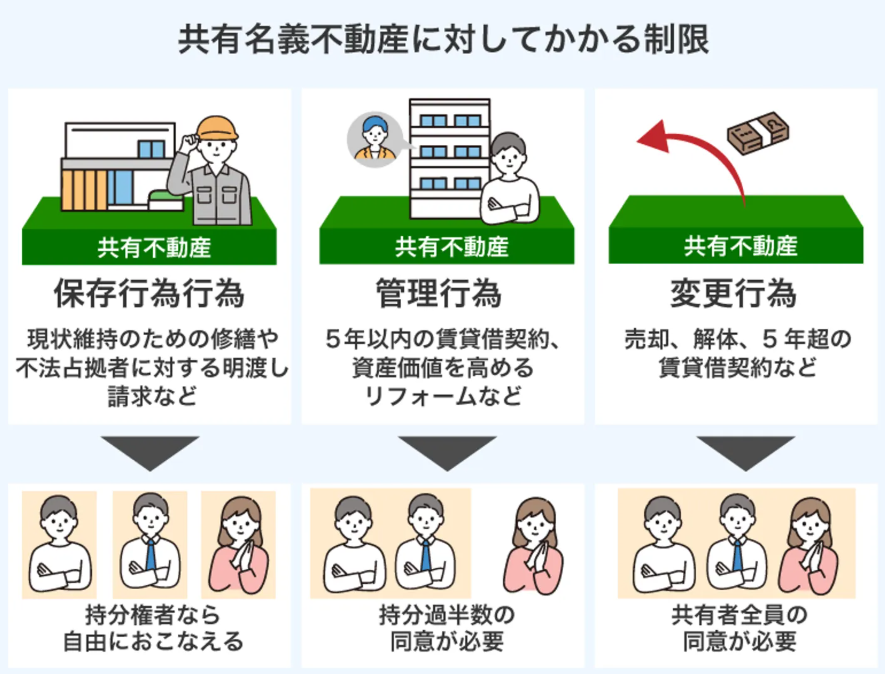

共有名義のままでは売却・活用をする際に元配偶者の同意が必要になる

共有名義不動産では、売却や賃貸、リフォームなどの重要な判断を行う際に、原則として共有者の同意が必要です。これは、離婚後であっても変わりません。

離婚後は、そもそも元配偶者と連絡を取りたくない、できれば関わりたくないと考える人も少なくありません。しかし、共有名義のままでは、不動産をどう扱うかを決めるたびに、元配偶者とのやり取りが避けられなくなります。

連絡が取りにくくなったり、意見が対立したりすると、不動産を活用したくても話が進まず、「売りたいのに売れない」「貸したいのに貸せない」「手を入れたいのに何もできない」といった状態に陥りやすくなります。

共有名義不動産では、行為の内容によって必要となる同意の条件が異なります。代表的な例は、次のとおりです。

| 行為の種類 | 具体例 | 必要な同意 |

|---|---|---|

| 変更行為 |

・不動産の売却 ・建物の解体 ・建物の建て替え・増改築 ・長期の賃貸借契約(建物:3年超/土地:5年超) ・不動産への抵当権設定 |

共有者全員の同意 |

| 管理行為 |

・大規模なリフォーム ・短期の賃貸借契約(建物:3年以内/土地:5年以内) ・宅地の整地 |

共有持分の過半数分の同意 |

| 保存行為 |

・建物の修繕(雨どいや屋根、配管の修理、外壁の補修など) ・軽微なリフォーム(壁紙の交換など) ・不法占拠者への明け渡し請求 ・無権利者名義の抹消登記請求 ・火災や災害時の建物滅失登記 |

同意は不要 |

このように、売却や活用といった大きな判断ほど、元配偶者の同意が不可欠になります。離婚後も共有名義を続ける場合は、「将来も元配偶者と話し合い続ける必要がある」という点を、現実的なリスクとして理解しておくことが重要です。

固定資産税や修繕費の負担が離婚後も続く

共有名義不動産に対して発生する固定資産税や、修繕費といった維持管理費の負担は、原則、共有者全員が持分割合に応じて負担します。共有名義のまま不動産を所有している限り、固定資産税や維持管理費の負担から逃れることはできません。

新たに賃貸住宅などで生活している場合、自分が住んでいない家の固定資産税を支払い続けることになり、住宅費が二重にかかる状態になり、家計への負担が大きくなります。

また、固定資産税の納税通知書は代表者に送付されますが、代表者が支払わない場合は、他の共有者に請求が及びます。実務では、「相手が支払っていると思っていたら、実際には未納で、ある日突然高額な請求が届いた」というトラブルも発生しています。

さらに、屋根や外壁などの修繕が必要になった際も、費用負担について元配偶者と協議しなければなりません。こうしたやり取りが発生することで、離婚後も金銭的な関わりが続き、精神的な負担になるケースもあります。

このような費用面・精神面の負担が長期的に続く可能性があることも踏まえ、離婚後も共有名義のままにするかどうかは、慎重に検討する必要があります。

将来の相続で権利関係がさらに複雑化する

共有名義の状態を解消しないまま年月が経つと、将来の相続で権利関係がさらに複雑になるおそれがあります。

たとえば、子どものいない家庭で、離婚した妻が亡くなった場合、その共有持分が妻側の親族に相続される可能性があります。すると、元夫にとっては面識のない第三者が、新たな共有者になることもあります。

共有名義不動産では、売却や賃貸などの重要な判断を行う際に、他の共有者の同意が必要です。そのため、元配偶者の親族など、面識のない相続人と調整を行わなければならず、話し合い自体が難航するケースも少なくありません。

さらに、相続を繰り返すことで共有者の人数が増えると、「誰が共有者なのか分からない」「連絡先が分からない人がいる」「一部の共有者が行方不明になっている」といった状況に陥ることもあります。

こうなると、共有者全員で協議すること自体が困難になり、不動産を売りたくても売れない、管理したくても決められないといった問題が生じやすくなります。

このようなトラブルを回避するためにも、将来の相続まで見据えたうえで、離婚時に共有名義を解消するかどうかを検討しておくことが重要です。

離婚時に共有名義のままにするリスクやトラブル事例については、以下の記事でも詳しく解説しています。

共有名義で住宅ローンは夫のみのまま離婚するときの財産分与の考え方

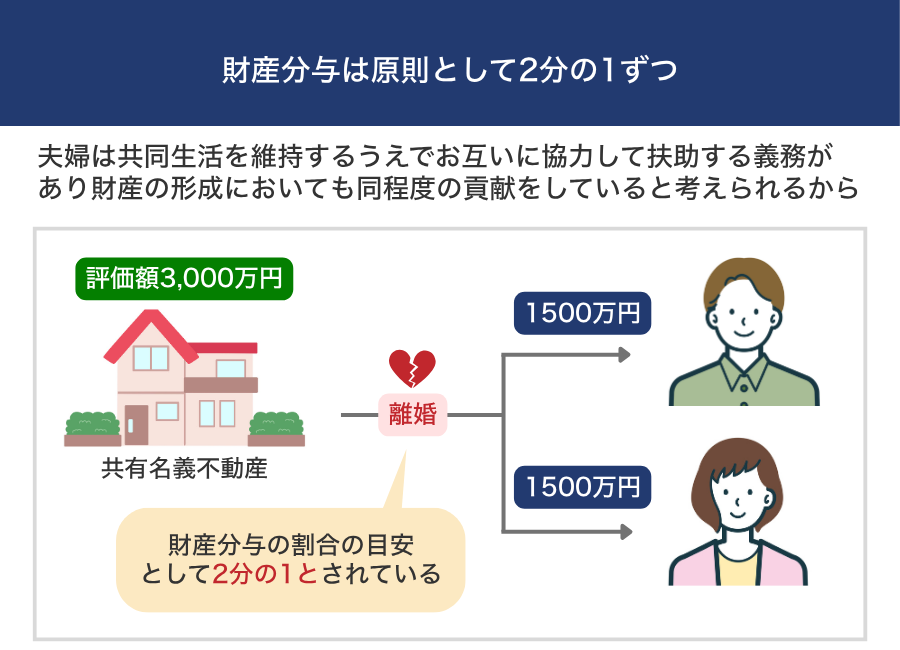

離婚時の財産分与では、原則として、婚姻期間中に夫婦が協力して築いた財産を1/2ずつ分けるのが基本的な考え方です。

この原則は、不動産についても同様で、「住宅ローンの名義が誰であるか」「登記上の名義割合がどうなっているか」に影響されることなく、財産分与は基本は折半です。

「不動産は共有名義、住宅ローンは夫のみ」のケースでも、財産分与では登記上の名義割合そのものではなく、不動産の時価から住宅ローン残債を差し引いた「実質的な財産価値」を基準に清算が行われます。

つまり、「いまこの家にどれくらいの価値が残っているのか」を計算し、その価値を夫婦で分ける、という考え方です。

ここでは、財産分与の対象を「家」と「住宅ローン」に限定したうえで、アンダーローンとオーバーローンの2つのケースに分けてシミュレーションを見ていきます。

アンダーローンの場合の財産分与のシミュレーション

アンダーローンとは、不動産の売却価格(時価)が住宅ローンの残債を上回っている状態を指します。この場合、不動産にはプラスの財産価値があるため、財産分与の対象になります。

たとえば、次のようなケースを想定します。

| 内容 | 金額 |

|---|---|

| 不動産の時価 | 4,000万円 |

| 住宅ローン残債 | 2,000万円 |

| 実質的な財産価値 | 2,000万円 |

※財産分与の対象が不動産のみのケースを想定したシミュレーションです。

このケースでは、不動産の実質的な財産価値は2,000万円です。財産分与は原則1/2ずつ行うため、1人あたりの取り分は1,000万円となります。

仮に、夫が家に住み続ける場合は、「夫が家を取得し、妻に対して1,000万円分を現金などで精算する」 という形になるのが典型的です。

一方で、不動産を売却する場合は、売却代金で住宅ローンを完済し、残った2,000万円を夫婦で1,000万円ずつ分けるという形になります。

このように、アンダーローンの場合は「不動産に残っている価値」を基準に、比較的シンプルに財産分与を考えることができます。

オーバーローンの場合の財産分与のシミュレーション

オーバーローンとは、不動産の時価よりも住宅ローンの残債が多い状態を指します。この場合、不動産には実質的なプラスの財産価値がありません。

たとえば、次のようなケースです。

| 内容 | 金額 |

|---|---|

| 不動産の時価 | 2,500万円 |

| 住宅ローン残債 | 3,000万円 |

| 実質的な財産価値 | マイナス500万円 |

※財産分与の対象が不動産のみのケースを想定したシミュレーションです。

このケースでは、不動産の実質的な財産価値はマイナスとなるため、原則として「分けるべきプラスの財産」は存在しません。

基本的には、住宅ローンを借りている主債務者である夫が、引き続きローンを返済していく形になります。妻がローンの返済義務を負うかどうかは、連帯保証人や連帯債務者になっているかどうかによって判断されます。

ただし、オーバーローンの状態でも、「どちらが家に住み続けるのか」「売却するのか」といった判断によって、実際の負担や調整方法は変わります。

いずれにしても、登記上の名義割合だけで機械的に分けるのではなく、実質的な財産価値があるかどうかを基準に考えることが重要です。

離婚時の財産分与で共有名義不動産がある場合の対処については、以下の記事も参考にしてみてください。

共有名義で住宅ローンは夫のみのまま離婚する場合の対処法

「不動産の登記は共有名義、住宅ローンは夫のみ」の状態は、離婚後もしばらく問題が表面化しないこともありますが、時間の経過とともにトラブルへ発展するリスクを抱えています。

そのため、離婚後に誰が家に住むのか、家をどう扱うのかに応じて、できるだけ早い段階で共有状態を整理することが重要です。

代表的な対処法は、次の3つです。

- 夫が住み続ける場合|財産分与時に家の名義を夫の単独名義にする

- 妻が住み続ける場合|借り換えを前提に家と住宅ローンの名義を妻の単独名義にする

- 夫婦のどちらも住まない場合|共有名義不動産を売却して住宅ローンを一括返済する<

夫が住み続ける場合|財産分与時に家の名義を夫の単独名義にする

夫が離婚後も家に住み続ける場合は、夫が住宅ローンを継続して返済しつつ、妻の共有持分を取得し、共有名義を解消する方法が一般的です。

この形であれば、住宅ローンの名義も居住者も夫となるため、住宅ローン契約上の条件に反することはありません。また、不動産の所有権と住宅ローンの返済義務が夫に一本化されるため、離婚後の財産関係がシンプルになり、将来的なトラブルを避けやすくなります。

この場合、形式としては「夫が妻の持分を買い取る」形になります。実務ではまず、登記上の持分割合をもとに持分の評価額を算出し、そのうえで財産分与として妥当な金額に調整する、という流れで整理されるのが一般的です。

具体的な数字を使って整理してみましょう。

・不動産の市場価格:4,000万円

・住宅ローン残債:1,000万円

・登記上の持分:夫3/4、妻1/4

この場合、登記上の評価では、妻の持分は「4,000万円 × 1/4 = 1,000万円」です。ただし、離婚に伴う財産分与では、単純に登記上の持分割合だけで判断されるわけではありません。

原則として、夫婦が1/2ずつ取得することを前提に、不動産の時価から住宅ローン残債を差し引いた「実質的な財産価値」を基準に清算が行われます。

上記の例では「4,000万円 − 1,000万円 = 3,000万円」が実質的な財産価値となり、財産分与の目安は1人あたり1,500万円です。

そのため、夫が家を取得する場合は、登記上の持分が1/4であっても、財産分与としては妻に1,500万円を支払って清算する形になります。このように、登記上の持分割合と、財産分与としての取り分が一致しないケースも少なくありません。

もっとも、持分を買い取るためには、夫側にまとまった資金が必要となり、金銭的な負担が大きくなる可能性があります。また、妻が高額な金額を求めた場合、金額面で折り合いがつかず、合意形成が難しくなるケースもあります。

そのため、この方法を選ぶ場合は、不動産の時価や住宅ローン残債を正確に把握したうえで、財産分与として妥当な金額を冷静に話し合うことが重要です。

妻が住み続ける場合|借り換えを前提に家と住宅ローンの名義を妻の単独名義にする

妻が離婚後も家に住み続けたい場合は、注意が必要です。住宅ローンの契約では、名義人本人が居住することを条件としているケースが多く、夫がローン名義人のまま妻だけが住み続けると、契約違反と判断される可能性があります。

実務上は、夫の返済が滞りなく続いている限り、居住状況が厳しく確認されないケースもありますが、契約上のリスクが残る状態であることに変わりはありません。そのため、原則として推奨される方法ではありません。

なお、現在の住宅ローンの名義を夫から妻へ直接変更することは、通常できません。そのため、妻が住み続けるためには、次のような対応が必要になります。

- 現在の住宅ローンの金融機関の承諾を得て、妻の居住を認めてもらう

- 妻が新たに住宅ローンを組み、夫の住宅ローンを完済する(借り換え)

借り換えを行う場合は、妻が新たに住宅ローンを組み、その借入金で現在の住宅ローンを一括返済します。その後、夫の共有持分を妻が取得し、不動産の名義を妻の単独名義に変更することで、住宅ローンの名義と不動産の所有者を一致させる形になります。

この方法であれば、契約違反の問題を解消できますが、住宅ローンを新たに組むために、妻に安定した収入や十分な信用力が求められます。また、夫の持分を取得するための資金が必要となるほか、財産分与との関係で金額調整が発生することもあります。

そのため、妻が住み続ける選択肢は、制度上は可能であっても、実際にはハードルが高いケースが多く、事前に現実的な実行可能性を慎重に検討することが重要です。

家の名義を夫から妻に変更する方法については、次の記事を参考にしてみてください。

夫婦のどちらも住まない場合|共有名義不動産を売却して住宅ローンを一括返済する

離婚後に夫婦のどちらも家に住まない場合は、不動産を売却して共有名義を解消する方法が、最もトラブルになりにくい選択肢です。

売却によって住宅ローンを完済し、残った金額や不足分を整理することで、離婚後に不動産やローンをめぐる金銭的な関係を持ち続ける必要がなくなります。

共有名義不動産を売却する場合は、アンダーローンとオーバーローンの場合で、対処の方法が次のように異なります。

- アンダーローンの場合|売却代金からローン完済し、残金を夫婦で分ける

- オーバーローンの場合|任意売却を検討する

アンダーローンの場合|売却代金からローン完済し、残金を夫婦で分ける

売却価格が住宅ローン残高を上回る「アンダーローン」の場合は、売却代金で住宅ローンを一括返済し、残った金額を夫婦で分けます。

この際も、分け方は登記上の持分割合ではなく、財産分与として原則1/2ずつとするのが一般的です。売却によって住宅ローンを完済できるため、追加の負担や複雑な調整が生じにくく、離婚後の関係を整理しやすいケースといえます。

不動産と住宅ローンを同時に清算できる点で、共有名義の解消方法の中でも、比較的スムーズに進めやすい選択肢です。

オーバーローンの場合|任意売却を検討する

売却価格が住宅ローン残高を下回る「オーバーローン」の場合、売却してもローンを完済できません。そのため、通常の売却だけでは問題を解決できず、別途対処が必要です。

住宅ローンの担保には、抵当権という権利が設定されています。これは金融機関がローンの返済を確保するための仕組みで、抵当権が付いている不動産は、原則として金融機関の同意がないと売却ができません。

このような状況で検討される方法が任意売却です。任意売却とは、債務者が金融機関に相談し、売却自体を認めてもらう手続きです。金融機関が任意売却を認めると、抵当権を外してもらったうえで物件を売却し、売却代金を住宅ローンの返済に充てることができます。

ただし、オーバーローンの状態で任意売却を行った場合でも、売却後に住宅ローンの返済義務が残るのが一般的です。この返済義務は、原則として住宅ローンの名義人(主債務者)である夫が負います。

また、任意売却の事実は信用情報機関に記録されることがあり、今後の住宅ローンや各種ローンの借り入れに影響する可能性があります。

なお、オーバーローンの場合は、売却を見送るという選択もあります。たとえば、不動産は売却せず夫が引き取り、その代わりに妻が預貯金など他の財産を多めに取得することで、全体のバランスを取るといった方法が取られることもあります。

一方で、不動産以外に十分な財産がない場合には、財産分与の調整が難しくなり、共有名義のまま残るケースもあります。その場合は、返済や将来の整理方法について、具体的に決めておくことが重要です。

共有名義・住宅ローン問題で離婚後のトラブルを防ぐための対策

離婚する場合は、本来、住宅ローンの契約者と実際の居住者が一致している状態、さらに登記も単独名義に整理して一本化しておくことが望ましいといえます。

しかし、離婚時に十分な整理ができず、「不動産の登記は共有名義、住宅ローンは夫のみ」という状態のまま離婚するケースも少なくありません。その場合、離婚後に思わぬトラブルが発生しやすくなるため、事前に次のような対策を取っておくことが重要です。

- 名義変更や売却の期限をあらかじめ決めておく

- >住宅ローンの支払い方法と滞納した場合の対応を明確にする

- 住宅ローンの内容変更や居住者変更は事前に金融機関へ相談する

- 離婚協議書で決めた内容は公正証書にしておく

名義変更や売却の期限をあらかじめ決めておく

共有名義のまま離婚すると、「いずれ名義を整理しよう」「落ち着いたら売却しよう」と先送りされがちですが、期限を決めないまま放置するとトラブルの原因になります。

たとえば、離婚後に連絡が取りにくくなったり、考え方が変わったりすると、名義変更や売却の話し合いが進まなくなるケースがあります。その結果、共有状態が長期間続き、固定資産税や修繕費の負担、売却時の同意取得などで問題が生じやすくなります。

そのため、「〇年以内に名義変更を行う」「〇年後を目安に売却する」など、名義整理や売却の期限をあらかじめ決めておくことが重要です。期限を明確にしておくことで、将来の対応を巡るトラブルを防ぎやすくなります。

住宅ローンの支払い方法と滞納した場合の対応を明確にする

「住宅ローンは夫が払う」と口約束だけで決めてしまうと、離婚後に返済が滞った場合の対応が曖昧になりがちです。

夫の住宅ローンの返済が滞れば、不動産全体が競売の対象になる可能性があり、妻にも影響が及びます。そのため、誰が毎月いくら負担するのか、支払いが遅れた場合にどう対応するのかを、離婚時点で具体的に決めておく必要があります。

たとえば、「一定期間滞納が続いた場合は売却を検討する」「連絡が取れない場合はどのように対応するか」など、想定される事態を踏まえて取り決めておくことで、離婚後の混乱を防ぎやすくなります。

住宅ローンの内容変更や居住者変更は事前に金融機関へ相談する

離婚後、妻が居住し、夫がローン返済を継続するといった場合は、事前に金融機関へ相談することが重要です。

住宅ローンは、名義人本人が居住することを前提として契約されているケースが多く、無断で居住者を変更すると契約違反と判断されるおそれがあるためです。

また、返済方法の変更や借り換えを検討する場合も、金融機関の承諾が不可欠です。「後で説明すれば大丈夫だろう」と自己判断せず、離婚を検討している段階から金融機関に相談し、どのような対応が可能かを確認しておくことが、リスク回避につながります。

離婚協議書で決めた内容は公正証書にしておく

離婚時に住宅ローンや不動産の取り扱いについて話し合っても、口約束や私的な合意書だけでは、後から守られなくなるケースがあります。

特に、住宅ローンの支払い義務や名義変更、売却の期限などは、トラブルになりやすいポイントです。こうした内容は、離婚協議書としてまとめたうえで、公正証書にしておくことが望ましいといえます。

公正証書にしておくことで、合意内容の証拠性が高まり、将来トラブルが生じた場合でも、冷静に対応しやすくなります。離婚後の不安を減らすためにも、書面による明確な取り決めを残しておくことが重要です。

離婚で夫婦の共有名義の家の名義を変更する際の費用

離婚に伴って、夫婦の共有名義の家を、夫または妻の単独名義に変更する場合には、名義変更の手続きだけでなく、税金や手数料などの費用が発生します。

事前にどのような費用がかかるのかを把握しておくことで、離婚後のトラブルを防ぎやすくなります。

離婚による名義変更で、主に発生する費用は次のとおりです。

| 項目 | 内容・目安 |

|---|---|

| 登録免許税 | 所有権移転登記(名義変更)にかかる税金。財産分与による所有権移転登記の登録免許税は、原則として固定資産評価額×2%(1000分の20)が目安。原因(売買・相続等)により税率が異なるため、登記原因に応じて確認が必要。 |

| 司法書士報酬 | 名義変更の登記手続きを司法書士に依頼した場合の報酬。5万円前後が一般的 |

| 譲渡所得税 | 財産分与で不動産を渡した場合でも、税務上は時価で譲渡したとみなされ、譲渡益が出た場合には課税される。税率は所有期間5年以下で39.63%、5年超で20.315%。居住用財産の3,000万円特別控除が適用され、結果的に課税されないケースも多い |

登録免許税や司法書士報酬は、名義変更を行う以上、原則として発生する費用です。離婚時には、これらの費用を「誰が負担するのか」についても、あらかじめ話し合って決めておくと、後のトラブルを防ぎやすくなります。

譲渡所得税については、「財産分与ではかからない」と誤解されがちですが、税務上は不動産を渡した側が時価で譲渡したものとして扱われます。そのため、購入時よりも価値が上がっている場合には、譲渡所得税の対象になることがあります。

実際には譲渡益が出ないケースや、居住用財産の3,000万円特別控除が適用されることで、結果的に税金がかからないケースが大半ですが、税理士などの専門家に確認しておくと安心です。

まとめ

「不動産の登記は共有名義、住宅ローンは夫のみ」の状態での離婚は、必ずしも問題が生じるわけではありません。

しかし、この状態のまま離婚すると、夫の住宅ローン返済が滞納した場合の競売リスクや、妻だけが住むことによる契約違反の可能性、さらには離婚後も不動産の扱いを巡って元夫婦のやり取りが続くといったリスクが残ります。

そのため、離婚後に誰が家に住むのかを明確にしたうえで、「住む人に合わせて登記や住宅ローンの名義を整理する」「誰も住まない場合は売却して清算する」など、状況に応じた対処を行うことをおすすめします。

やむを得ず、離婚後もしばらく共有名義の状態が続く場合には、将来の名義変更や売却の期限を決めておくこと、住宅ローンや居住状況について金融機関へ事前に相談しておくことなど、トラブルを防ぐための対策を忘れずに行いましょう。

よくある質問

共有名義でも必ず財産分与は半分?

財産分与は、原則として夫婦で1/2ずつ分けるのが基本です。ただし、共有名義であっても登記上の持分割合が必ずしも1/2ずつとは限りません。

そのため、家を売却する場合は、登記上の持分割合ではなく、原則として財産分与の割合を基準に売却代金を分けるなど、夫婦間で調整が必要になります。

離婚前と後、どちらで整理した方がいい?

離婚前に住宅ローンや不動産の整理を進めると、離婚手続きと一緒に名義変更や売却などの話をまとめられるため、離婚後のやり取りが少なくなりスムーズに進められることが多いです。

一方で、離婚後に整理する場合は、離婚が正式に成立してから不動産の価値を見直したり、売却時期の自由度を高めたりできる点がメリットです。たとえば、離婚後に時間をかけて売却価格を高めてから処分する、といった判断がしやすくなります。

どちらがよいかは状況によって異なりますが、以下のように目的に応じてタイミングを選ぶと良いでしょう。

- 早期に関係を清算したい・連絡を減らしたい場合は「離婚前」

- 売却価格や税金面などをじっくり検討したい場合は「離婚後」