共有名義は相続税対策になる?共有名義にするべきかどうかの判断ポイントも紹介

「共有名義で不動産を相続すれば、相続税対策になる」と聞いたことがある方も多いのではないでしょうか。

結論から述べると、共有名義が相続税対策として効果を発揮する場面はあります。共有名義の不動産は、土地や建物を1つの財産としてまとめて評価するのではなく、それぞれの共有者が所有する持分ごとに評価されるためです。

たとえば親子で2分の1ずつ共有している場合、相続時には不動産全体ではなく「親が所有する2分の1の持分」だけが相続税の計算対象になります。不動産の相続税評価額が半分になるため、その分だけ相続税を抑えることが可能です。

すでに共有名義の不動産を所有しているのであれば、不動産全体の相続が発生しないという点で、相続税の評価額を抑えられる可能性があります。

ただし、単独所有の不動産を共有名義にすると、新たに持分を取得した人には贈与税が発生することがあります。贈与税は相続税と比べて税率が高めに設定されているため、相続税対策で共有名義にすると、かえって高額な税金を支払うことになります。

また、共有名義で相続税対策として利用できる制度として、以下のようなものがあります。

| 制度 | 概要 |

|---|---|

| 相続税の基礎控除 | 「3,000万円 + (600万円 × 法定相続人の数)」を遺産総額から控除できる制度 |

| 小規模宅地等の特例 | 不動産の相続税評価額を最大80%減額できる制度 |

| 配偶者の税額軽減 | 「1億6千万円」または「配偶者の法定相続分相当額」いずれか多い金額まで配偶者に相続税が課されない制度 |

なお、上記は共有名義に限らず、単独名義の不動産でも適用できる制度です。そのため、相続税対策だけを目的に共有名義にしても、大きな節税効果を発揮しない可能性がある点には注意が必要です。

相続税対策で共有名義を検討している場合は、相続の実績が豊富な税理士への相談がおすすめです。税理士に相談すれば、不動産の相続が発生する際の節税対策について詳細なアドバイスを受けられます。

本記事では、共有名義が相続税対策になる理由や、税額シミュレーション、相続税対策として利用できる制度などについて詳しく紹介するので、ぜひ参考にしてください。

目次

共有名義が相続税対策になる理由

共有名義が相続税対策になると言われるのは、相続税が「不動産全体」ではなく「被相続人が所有する持分」を基準に計算される点にあります。

たとえば、親子で不動産を2分の1ずつ共有している場合、親が亡くなった際に相続税の課税対象となるのは、不動産全体ではなく親が持っていた2分の1の持分のみです。この時点で、単独名義で不動産を相続するケースと比べ、相続税の計算対象となる評価額は小さくなります。

さらに、共有持分は単独所有の不動産と比べて、価値が低いと評価される可能性があります。共有持分だけでは自由に売却や活用ができず、売買や賃貸を行うには他の共有者全員の同意が必要になるなど、利用面で多くの制約があるためです。市場価値が低いと判断されれば、相続税評価額が通常よりも小さく見積もられるケースもあります。

仮に不動産全体の相続税評価額が5,000万円だった場合、単独所有で相続すれば5,000万円すべてが課税対象になります。一方、2分の1ずつの共有名義であれば、課税対象は2,500万円となります。さらに、共有持分であることによる制約が考慮され、評価額が2,500万円より低く算定されるケースでは、その分相続税を抑えられます。

ただし、共有持分だからといって、必ず単独所有の場合より評価額が下がるわけではありません。不動産の利用状況や共有の形態、相続人の立場によっては、評価額にほとんど差が出ないこともあります。

相続税対策として共有名義を検討する際は、実際にどの程度の効果が見込めるのかを、事前に税理士へ相談することをおすすめします。

相続税対策のために共有名義にした場合の税額シミュレーション

相続税対策のために共有名義にした場合、単独名義と比べて相続税はどうなるのか、以下の2つのケースに分けてシミュレーションを行います。

- 3,500万円の土地を相続する場合の税額シミュレーション

- 5,000万円の建物を相続する場合の税額シミュレーション

相続人は子ども2人と仮定し、基礎控除(3,000万円+600万円×2人=4,200万円)のみ適用、その他の特例などは考慮しないものとします。

3,500万円の土地を相続する場合の税額シミュレーション

土地の相続税評価額が3,500万円で、相続人が子ども2人である場合の税額シミュレーションを行います。

相続財産の評価額は土地全体の3,500万円となり、基礎控除である4,200万円を下回ります。課税遺産総額は0円になるため、相続税は発生しません。

相続税の課税対象となるのは土地全体ではなく、親が持っていた2分の1の持分であるため、評価額は「3,500万円×2分の1」で1,750万円となります。こちらも基礎控除の範囲内であるため、課税遺産総額は0円となり、相続税はかかりません。

このように、相続税評価額が基礎控除額を下回るケースにおいては、単独名義で相続する場合でも、共有名義で持分のみを相続する場合でも、相続税に差が生じません。

ただし、上記のシミュレーションは、相続財産が3,500万円の土地のみである場合を想定したものです。実際の相続では、土地以外にも預貯金や有価証券、建物など、複数の財産をあわせて相続する可能性もあります。

たとえば、先ほどのケースに加えて、預貯金など土地以外の相続財産が1,000万円ある場合を考えてみましょう。

土地が単独名義で相続税評価額が3,500万円の場合、相続財産の合計額は4,500万円になります。ここから基礎控除4,200万円を差し引くと、課税遺産総額は300万円となります。

課税遺産総額が1,000万円以下なら税率は10%となるため、相続税は「300万円×10%=30万円」です。

相続の対象が親の持分のみである場合、土地の評価額は1,750万円となります。この場合の相続財産の合計額は2,750万円であるため、基礎控除の範囲内に収まり、相続税は発生しません。

土地以外に1,000万円の相続財産があるケースでは、単独名義と共有名義とで相続税に30万円の差額が生じています。相続財産が多くなるほど、税額の差は大きくなるものと認識しておきましょう。

5,000万円の建物を相続する場合の税額シミュレーション

次に、建物の相続税評価額が5,000万円で、相続人が子ども2人である場合の税額シミュレーションを行います。

相続財産の評価額は5,000万円となり、基礎控除4,200万円を差し引いた課税遺産総額は800万円となります。課税遺産総額が1,000万円以下で税率は10%となるため、相続税は「800万円×10%=80万円」です。

相続税の課税対象となるのは建物全体ではなく、親が持っていた2分の1の持分であるため、評価額は「5,000万円×2分の1 =2,500万円」となります。基礎控除4,200万円を下回るため、課税遺産総額は0円となり、相続税は発生しません。

今回のシミュレーションでは、単独名義と共有名義では80万円もの税額の差が生じました。不動産の評価額が高くなると基礎控除の枠内に収まり切らず、相続税額に大きな差が生じる傾向にあります。

そのため、不動産の評価額が高く、単独で相続すると相続税が高額になる可能性がある場合には、共有名義への変更を検討するのも一つの手段です。ただし、共有名義が相続税対策にならないケースもあるため、税理士に相談のうえで判断するようにしましょう。

参照:相続税の税率|国税庁

共有名義で相続税対策として利用できる制度

共有名義の不動産を相続する際に、相続税対策として利用できる主な制度は以下のとおりです。

| 制度 | 概要 |

|---|---|

| 相続税の基礎控除 | 「3,000万円 + (600万円 × 法定相続人の数)」を遺産総額から控除できる制度 |

| 小規模宅地等の特例 | 不動産の相続税評価額を最大80%減額できる制度 |

| 配偶者の税額軽減 | 「1億6千万円」または「配偶者の法定相続分相当額」いずれか多い金額まで配偶者に相続税が課されない制度 |

基礎控除

基礎控除とは、相続税を計算する際に、相続財産の総額から差し引くことができる非課税枠のことです。相続税は、相続した財産すべてに課されるわけではなく、まず基礎控除を差し引いたうえで、残った金額に対して課税される仕組みになっています。

基礎控除額の計算式は「3,000万円+(600万円×法定相続人の数)」です。法定相続人の人数が多いほど基礎控除額も大きくなり、相続税が発生しにくくなります。

たとえば、法定相続人が2人の場合、基礎控除は「3,000万円+(600万円×2人)=4,200万円」になります。不動産を含む相続財産の総額が4,200万円以下であれば、相続税は発生しません。反対に、相続財産が基礎控除を超えた場合には、その超えた部分に対して相続税が課されます。

一例として、評価額6,000万円の共有持分を相続人2人で相続するケースを考えてみましょう。この場合、相続財産の総額は6,000万円、基礎控除は4,200万円となるため、課税遺産総額は1,800万円です。1,000万円超から3,000万円以下の相続税率は15%であるため、相続税は「1,800万円×15%=270万円」となります。

基礎控除は相続税の有無や金額を左右する制度であるため、節税対策で共有名義にするかどうかを検討する際は、不動産含む相続財産の総額が基礎控除内に収まるかを確認しましょう。

小規模宅地等の特例

小規模宅地等の特例とは、相続や遺贈によって取得した土地のうち、被相続人が生前に事業や居住のために使用していた宅地について、相続税評価額を最大80%減額できる制度です。

減額される割合は土地の利用区分によって異なっており、事業用の宅地では50%または80%、居住用の宅地では80%となっています。

小規模宅地等の特例を適用するためには所定の要件を満たす必要がありますが、共有名義の土地でも利用可能です。この場合、特例が適用されるのは不動産全体ではなく、被相続人が所有していた持分に対応する部分のみとなります。

たとえば、土地全体の相続税評価額が8,000万円で、被相続人が2分の1の持分を所有していたケースを考えてみましょう。

特例を適用しない場合、相続の対象となる土地の評価額は4,000万円です。居住用宅地として小規模宅地等の特例が適用されると、4,000万円のうち80%が減額され、評価額は800万円になります。

法定相続人が1人の場合、基礎控除は3,600万円です。特例を適用しなければ、4,000万円から基礎控除を差し引いた400万円が課税対象となり、税率10%で相続税は40万円発生します。

一方で、小規模宅地等の特例を適用すると、評価額は800万円となり、基礎控除の範囲内に収まるため、相続税は発生しません。

小規模宅地等の特例は、共有名義の不動産でも相続税対策として利用されることが多い制度です。ただし、適用するための要件は細かく定められているため、事前に確認しておきましょう。

参照:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

配偶者の税額軽減

配偶者の税額軽減とは、被相続人の配偶者が遺産分割や遺贈によって実際に取得した遺産額について、一定の範囲まで相続税がかからないという制度です。

具体的には、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは、配偶者に相続税が課されません。

配偶者と同時に相続する人が子どもなら2分の1、被相続人の両親であれば3分の2、兄弟姉妹であれば4分の3が配偶者の法定相続分です。

配偶者以外に相続人がいない場合は、配偶者の法定相続分は1(全額)となります。

共有名義の不動産を相続する場合でも、配偶者の税額軽減は適用可能です。配偶者の税額軽減は、不動産が共有か単独かに関係なく、配偶者が実際に取得した遺産額を基準に判断されます。

たとえば、夫婦で不動産を2分の1ずつ共有しており、夫が亡くなったケースを考えてみましょう。不動産の相続税評価額が1億円の場合、相続の対象となるのは夫が所有していた2分の1の持分で、評価額は5,000万円です。5,000万円の持分を配偶者がすべて相続する場合、配偶者の税額軽減の「1億6,000万円」に収まっているため、相続税はかかりません。

なお、配偶者の税額軽減は、配偶者が遺産分割などによって実際に取得した財産を基に計算される点に注意が必要です。そのため、相続税の申告期限までに遺産分割が確定していない財産については、税額軽減が適用されません。

共有名義の不動産を相続する際に配偶者の税額軽減を適用したい場合、早めに遺産分割協議を終わらせて期限までに相続税申告を済ませましょう。

共有名義が相続税対策にならないケースもあるため注意

共有名義の不動産は相続税対策になる側面もある一方、すべてのケースにおいて相続税対策になるとは限りません。そのため、共有名義への変更を検討している場合は「本当に相続税対策になるのかどうか」を事前に確認することが大切です。

共有名義が相続税対策にならないケースの具体例は以下のとおりです。

- 共有持分の評価減が認められない場合

- 相続税が基礎控除内でおさまる場合

- 配偶者の税額軽減で十分に相続税が抑えられる場合

- 生前共有により贈与税が問題になる場合

共有持分の評価減が認められない場合

「共有名義が相続税対策になる」と言われる背景には「共有持分は単独所有の不動産と比べて自由に処分しにくく、市場価値が低く見られやすい」という考え方があります。共有名義にすれば不動産の価値が下がり、結果として相続財産の総額が減ることから、相続税対策になるとされています。

しかし、すべての共有持分が評価減を認められるわけではありません。共有名義の不動産であっても、状況によっては単独所有とほぼ変わらないものとして扱われ、評価額が下がらないケースがあります。

共有持分の評価減が認められないケースとして、以下のような例が挙げられます。

- 共有者全員が親族で利害関係が対立していない

- 売却や活用について、一体となって意思決定が可能な状況にある

- 名義上は共有でも管理や利用が単独所有とほぼ同じ状態で行われている

上記のようなケースでは、「共有だから価値が低い」とは評価されにくく、持分割合どおりの評価額で相続税が計算される可能性が高いです。

たとえば、評価額8,000万円の土地の2分の1を相続する場合、持分で按分した際の評価額は4,000万円です。

共有持分の評価減が認められ、仮に全体の2割が評価額から差し引かれれば評価額は3,200万円となり、基礎控除の範囲内に収まります。一方、評価減が認められなければ4,000万円の持分を相続する形となるため、相続税が発生する可能性が高くなります。

また、共有持分の評価減は自動的に行われるものではありません。相続税申告では、まず法定の評価方法に基づいて持分の評価額を算出し、そのうえで市場性の低さなどを考慮して評価額を調整できるかどうかを判断します。

共有であるという理由だけで一律に評価が下がる仕組みではなく、評価減を見込む場合は、その根拠をもとに税務署へ申告して認めてもらう必要があります。

そのため、「共有にすれば自動的に評価が下がる」という前提で手続きを進めてしまうと、実際の相続時に想定より相続税が下がらない結果になりやすい点に注意が必要です。

共有名義による相続税対策を検討する際は、評価額がどのように算出されるのか、過程まで含めて慎重に判断することが大切です。

相続税が基礎控除内でおさまる場合

不動産の相続税評価額がもともと低く、相続財産の合計が基礎控除の範囲内に収まりそうな場合には、共有名義でも単独名義でも相続税が変わらない可能性があります。相続税は、遺産総額が基礎控除額を超えた部分に対してのみ課されるためです。

たとえば、不動産の相続税評価額が2,000万円で、預貯金などその他の相続財産が合計500万円あるケースを考えてみましょう。この場合、相続財産の合計額は2,500万円です。

法定相続人が1人であれば、基礎控除は「3,000万円+600万円×1人=3,600万円」となるため、遺産総額は基礎控除内に収まり、相続税は発生しません。

このように、遺産総額が基礎控除に収まる場合には、単独名義と共有名義で相続税に差は生じません。そもそも課税対象にならないため、共有名義による相続税対策の効果はないといえます。

そのため、相続税対策として共有名義を検討する前に、まずは不動産やその他の財産を含めた遺産総額が基礎控除を超えるかどうかを確認しましょう。不動産の相続税評価額は、国税庁が公表している「路線価図・評価倍率表」で確認できます。

配偶者の税額軽減で十分に相続税が抑えられる場合

配偶者の税額軽減によって相続税を十分に抑えられる場合には、あえて共有名義にする必要がないケースもあります。

前述したとおり、配偶者が遺産分割や遺贈によって実際に取得した遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは相続税がかかりません。こちらの範囲を超えた部分にのみ、相続税が課される仕組みです。

そのため、相続財産の総額や分け方を考えた結果、配偶者が取得する財産が非課税枠の範囲内に収まりそうな場合には、相続税対策として共有名義にする必要性はほぼありません。

たとえば、配偶者が8,000万円分の不動産や現金を相続し、子どもが4,000万円分の財産を相続したケースで考えてみましょう。この場合、配偶者には税額軽減が適用され、子どもについても基礎控除の範囲内に収まるため、相続税は発生しません。

このようなケースでは、共有名義にしなくても相続税を抑えられます。無理に共有名義にすると、売却や活用が難しくなったり将来的に相続人が増えたりするリスクが生じるため、注意が必要です。

ただし、配偶者がほぼすべての遺産を相続すると、その時点の相続では税負担を軽減できても、次に配偶者が亡くなった際の「二次相続」で相続税が大きく増えるおそれがあります。

配偶者が取得した不動産や預貯金は、そのまま次の相続に引き継がれることが多いです。二次相続では相続人が子どもだけになることで基礎控除額が減り、結果として相続税が高額になるケースも少なくありません。

そのため、一次相続の際には「配偶者が単独名義で住宅を取得し、子どもがその他の財産を基礎控除の枠内で取得する」のように、相続財産を分散させることが大切です。事前に対策しておくことで、現在の相続税を抑えつつ、将来の二次相続で税負担が大きくなるのを防げます。

配偶者の税額軽減をどこまで使うべきか、共有名義にすべきかで迷う場合は、どのように遺産分割すれば相続税をもっとも抑えられるのかを税理士に相談してみましょう。

生前共有により贈与税が問題になる場合

相続税対策を意識して、生前に不動産を共有名義に変更するケースもありますが、この方法には注意が必要です。生前に持分を譲渡して共有名義に変更することで、高額な贈与税が発生する可能性があるためです。

たとえば、親が所有していた不動産の持分を無償で子どもに移した場合、評価額によっては贈与税が発生します。また、名義は子どもに変更したものの、実際の管理や使用は親が行っているケースや、固定資産税・維持費の負担関係が曖昧な場合など、形式上は共有名義であっても税務上は贈与と判断される可能性があります。

結果的に、相続税を抑えるつもりで行った生前共有が贈与として扱われ、高額な贈与税が課税されるおそれがあります。

(※受贈者が贈与を受けた年の1月1日時点で18歳以上で、贈与者が直系尊属(父母・祖父母など)の場合は、原則として特例税率が適用されます。)

課税対象額1,390万円に対しては、特例税率の税率40%、控除額190万円が適用されるため、贈与税額は「1,390万円×40%-190万円=366万円」となります。

一方、同じ不動産を相続で取得する場合には、最低でも3,600万円の基礎控除がもうけられているため、相続税がかからない可能性が高くなります。

このように、贈与税は基礎控除が低く、税率も相続税より高めに設定されています。贈与税が問題になりそうな場合は無理に共有名義にするのではなく、相続の際に単独名義で一括取得することも検討しましょう。

共有名義にする場合は相続税対策だけでなく今後のリスクも把握しておくべき

不動産を共有名義にすれば持分のみの相続となるため、相続税を抑えられる可能性はあります。

しかし、共有持分や共有名義不動産の買取を専門とする弊社では、「相続税対策だけを考えて共有にした結果、トラブルが発生した」という相談を受けることが非常に多いです。

そのため、不動産を共有名義にするときには、メリットだけでなく将来的なリスクも踏まえて判断するようにしましょう。弊社でも実際に相談が多いリスクの事例は以下のとおりです。

- 共有名義不動産全体の売却や活用がしづらくなる

- 固定資産税や維持管理費の負担で他の共有者と揉めやすい

- 共有状態から抜け出すために持分を売却したくても売却が難しい

- 相続があるたびに権利関係が複雑になる

共有名義不動産全体の売却や活用がしづらくなる

共有名義の不動産は、売却や大規模な修繕、増改築、長期の賃貸契約など重要な判断を行う際に、共有者全員の同意が必要になります。単独名義であれば1人で判断できる場面でも、共有名義の場合は話し合いが必要であるため、意思決定に時間がかかる傾向にあります。

そのため、相続税対策として共有名義にしたものの、共有者同士で意見が分かれ、売却や活用が思うように進まなくなるリスクがあります。

実際にあったトラブル事例として、親族間で共有している土地の3分の1の持分を所有していた方からのご相談を紹介します。

しかし、共有者全員の同意が得られないため、土地全体としての売却は難しく、結果として身動きが取れない状況に陥ってしまいます。最終的に弊社へご相談いただき、ご相談者様の持分を買い取る形で問題を解決しました。

今回の事例のように、共有者が親族であっても、不動産の活用や売却について意見が一致しないケースは多いです。

不動産の活用方針について共有者全員の同意を得るのが難しそうな場合、相続税対策だけを理由に共有名義にすると、将来的にトラブルが生じるおそれがある点に注意が必要です。

固定資産税や維持管理費の負担で他の共有者と揉めやすい

固定資産税や維持管理費は、原則として共有者全員が持分割合に応じて負担するものとされています。ただし、実際には不動産を利用している人がまとめて支払ったり、共有者の中から代表者を決めて一時的に立て替えたりなど、負担方法は共有者同士の話し合いで自由に決められます。

このような取り決めが曖昧なまま共有名義にしてしまうと、金銭面のトラブルが生じやすくなります。たとえば「一部の共有者が費用を支払わない」「代表者がすべての費用を負担し続けている」「代表者に費用を渡したのに実際には滞納が発生していた」などのケースです。

実際にあったトラブル事例として、姉と土地を共有しており固定資産税の負担で揉めた方のご相談を紹介します。

ご相談者様は今後その土地を利用する予定もなく、固定資産税や管理費だけが発生し続ける状況に不公平感を抱くようになります。そこで弊社までご相談いただき、ご相談者様の持分を買い取る形で問題を解決しました。

このように、土地を利用していないにもかかわらず、固定資産税や維持管理費の負担だけが続くと不満や不公平感が生じやすく、共有者間のトラブルにつながります。

共有者の人数が増えるほど利害関係も複雑になるため、将来的な負担や揉め事を避けたい場合には、相続税対策だけを理由に共有名義にするのは避けましょう。

共有状態から抜け出すために持分を売却したくても売却が難しい

共有名義の不動産全体を売却する場合は共有者全員の同意が必要ですが、自分が持っている持分だけであれば、他の共有者の同意がなくても自由に売却することが可能です。そのため、共有状態から抜け出す手段として、持分のみの売却を検討するケースもあります。

しかし、共有持分だけを購入しても不動産を自由に活用することができないため、一般の買主や不動産投資家からの需要は低く、仲介による売却は難しい傾向にあります。

実際にあったトラブル事例として、持分の売却を仲介業者に断られてしまった方のご相談を紹介します。

ご相談者様は現金化を希望されており、複数の仲介業者に相談したものの、「不動産全体でなければ売却は難しい」と断られ、身動きが取れない状況に陥っていました。最終的に弊社へご相談いただき、一括決済にてご相談者様の持分を買い取らせていただきました。

共有持分のみを売却する場合、仲介では買主が見つかりにくいため、専門の買取業者に依頼する方法が現実的な選択肢となります。しかし、買取業者に依頼すると仲介で売却するよりも、売却価格は低くなるのが基本です。

このように、共有名義にした後に共有者と揉めて持分のみの売却を選ばざるを得なくなった場合、通常よりも市場価値が下がってしまうリスクがあります。相続税対策だけを理由に安易に共有名義を選ぶと損をする可能性があるため、注意しておきましょう。

相続があるたびに権利関係が複雑になる

不動産を共有名義にすると、相続が発生するたびに権利関係が複雑になっていくリスクがあります。相続のたびに持分が次の世代へ引き継がれるため、時間の経過とともに共有者が増え、関係性も遠くなっていくためです。

たとえば、兄弟3人で親の土地を共有名義で相続した後、年月が経ち兄弟の1人が亡くなると、その持分は配偶者や子どもに引き継がれます。さらに相続が重なれば、関係性の薄い共有者が増え、当初は想定していなかった人と不動産を共有している状態になってしまいます。

実際にあったトラブル事例として、知らない間に代襲相続によって不動産の持分を取得していたケースを紹介します。

こちらの物件では数年前に代襲相続が発生しており、ご相談者様は16分の4の持分を取得していました。共有者には疎遠になっていた叔母が含まれていましたが、連絡先がわからない状態でした。

ご相談者様は物件の室内に入ったこともなく、鍵も所持していませんでしたが、管理費などの支払い義務だけは発生しており、大きな負担を感じていました。共有者と連絡を取る手段がないため、売却の話し合いもできず「このままでは次の世代に迷惑をかけてしまう」とのことで弊社へご相談いただきました。

このように、共有名義のまま不動産を放置すると、相続が枝分かれするたびに権利関係が複雑化し、最終的には孫や遠い親戚にまで負担をかけてしまうおそれがあります。

とくに、不動産の活用方針が決まっていないにもかかわらず、相続税対策だけを理由に共有名義にするとそのまま放置されやすく、問題が先送りにされる傾向にあります。

将来的な権利関係の複雑化を防ぎたいのであれば、最初から共有名義にしない方法を検討するのも一つの手段です。

相続税対策で共有名義にするべきかの判断ポイント

相続税対策として共有名義を検討する場合は、「節税になりそうだから」という理由だけで判断するのではなく、複数の観点から慎重に判断することが大切です。

ここまでの内容を踏まえ、相続税対策で共有名義にするべきかの判断ポイントは以下のとおりです。

| 判断ポイント | 概要 |

|---|---|

| 共有にすることで本当に相続税額が下がるか | 持分での分割や評価額減などにより、実際に課税遺産総額が減るかをシミュレーションする |

| 制度・特例で相続税をカバーできないか | 基礎控除、小規模宅地等の特例、配偶者の税額軽減などで相続税を抑えられないかを確認する |

| 共有後の管理や売却を想定できているか | 不動産の売却や活用方針について、相続人同士で事前に話し合っておく |

| 二次相続で状況が悪化しないか | 共有名義にすることにより、二次相続で共有者が増えるリスクがないかを確認する |

| 生前共有の場合、贈与税リスクをクリアできるか | 無償での譲渡や実態の伴わない名義変更により、高額な贈与税が発生しないかをシミュレーションする |

まず、共有にすることで本当に相続税が下がるかどうかを確認しましょう。共有持分は必ずしも評価減が認められるわけではなく、利用実態によっては単独所有とほぼ変わらない評価になる可能性もあります。

次に、共有名義にしなくても使える制度で十分かどうかを検討します。相続財産の総額が基礎控除や配偶者の税額軽減の範囲内に収まる場合には、あえて共有名義にする必要はないでしょう。

共有後の管理や売却を具体的に想定できているかも重要です。共有名義の不動産は、売却や処分の際に共有者全員の同意が必要になるため、将来のことも見据えておかなければなりません。

また、二次相続の発生によって相続人が増えるリスクがないか、共有名義にすることで贈与税が発生しないかどうかも、あわせて確認しておきましょう。

なお、相続税対策で共有名義にするべきか迷ったときは、相続の実績が豊富な税理士に相談するのが得策です。税理士に相談すれば、二次相続が発生したときのことも踏まえ、もっとも節税になる具体策を提示してもらえます。

共有名義以外の相続税対策を知りたい方は「新宿にある相続に強いマルイシ税理士法人)」の「相続税の節税対策9選

」も参考になるので、ぜひ合わせてご覧ください。

共有名義で相続せずに不動産を単独名義にする方法

共有名義で相続せず、不動産を単独名義にする方法は主に以下のとおりです。

- 被相続人が遺言書で分割方法を決めておく

- 生前に不動産を売却する

- 不動産を相続した人が他の相続人に代償金を支払って分割する(代償分割)

- 不動産を売却して現金を公平に分配する(換価分割)

- 土地の場合は物理的に分けて分配する(現物分割)

- 相続した後に共有持分を売却する

被相続人が遺言書で分割方法を決めておく

被相続人の生前に遺言書を作成してもらい、不動産の分割方法をあらかじめ決めておくことで、共有名義を避けて単独名義で相続することが可能になります。

遺言書では、不動産の相続人を指定するほか、預貯金や有価証券など、その他の財産をどのように分けるのかについても具体的に記載してもらいましょう。不動産は分けにくい財産であるため、単独での相続にしておき、他の財産でバランスを取る形にしておくと共有名義を回避しやすくなります。

相続においては、原則として遺言書の内容が遺産分割協議よりも優先されます。遺言書があれば、相続人全員で分割方法を話し合う必要がなく、遺言に沿って相続手続きを進めることが可能です。

そのため、被相続人が遺言書を残しておくことで、不動産を単独名義で相続できるだけでなく、遺産分割をめぐる揉め事を防ぐ効果も期待できます。相続税対策とあわせて、将来のトラブルを避けたい場合には、遺言書の作成を検討してみてください。

生前に不動産を売却する

被相続人の生前に不動産を売却してもらうことで、相続時に共有名義になるのを避ける方法もあります。

相続が発生する前に不動産を現金化しておけば、相続財産は現金として残るため、遺産分割の際に公平に分けやすくなります。現金は不動産と異なり分割が容易なため、誰がどの割合で取得するかをめぐって揉めにくい点が大きなメリットです。

不動産を使用していない場合や、今後も居住や賃貸などで活用する予定がない場合には、生前の売却が有効な選択肢となるでしょう。

なお、不動産を売却して取得価格より高い金額で売れた場合には、譲渡所得税が発生する可能性があります。まずは不動産会社や税理士などに相談のうえ、売却金額の見積もりや譲渡所得税の概算を出してもらいましょう。

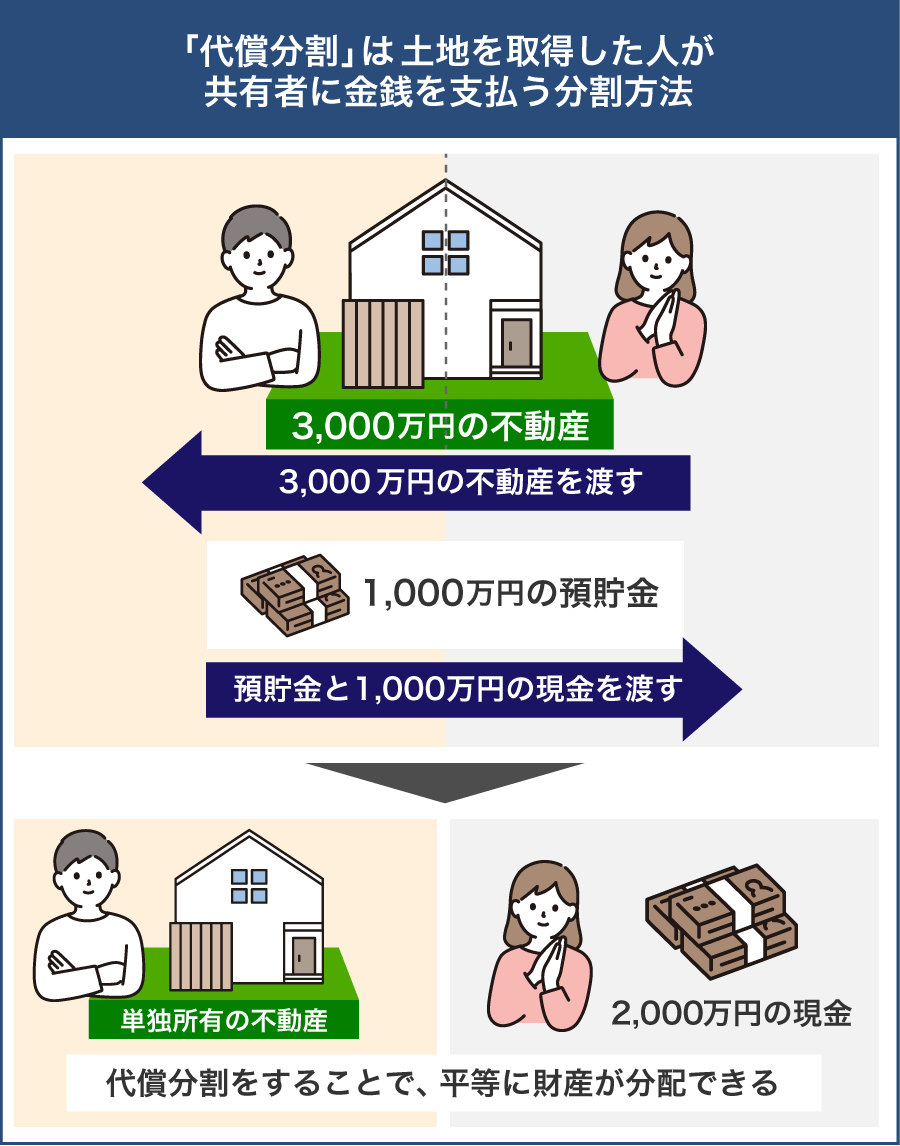

不動産を相続した人が他の相続人に代償金を支払って分割する(代償分割)

代償分割とは、特定の相続人が不動産を単独で相続し、その代わりに他の相続人へ代償金を支払って公平性を保つ分割方法です。不動産を共有名義にせず、単独名義で相続できる点が大きな特徴です。

たとえば、1,000万円の不動産が残されており、相続人が兄弟2人の場合を考えてみましょう。兄が不動産を単独で相続し、弟に500万円の代償金を支払えば、結果として兄弟それぞれが500万円ずつ取得したのと同じ状態になります。

代償分割は、「不動産に住み続けたい」「賃貸として活用したい」など、不動産を引き継ぐ明確な理由がある場合に向いている方法です。また、代償金を支払えるだけの預貯金や資力があることが前提条件となります。

不動産を単独で相続できる一方で、代償金の準備が負担となる可能性があるため、相続人の資金状況や不動産の評価額を踏まえて検討しましょう。

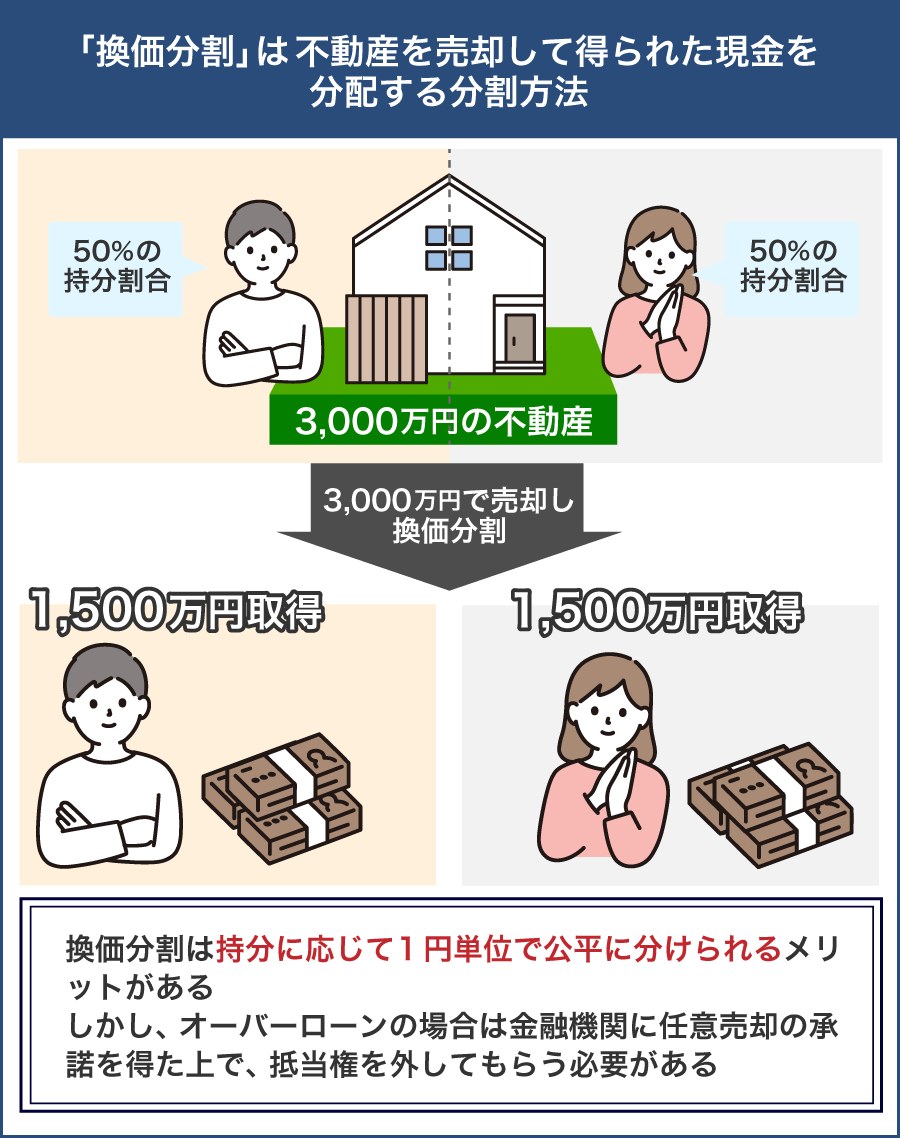

不動産を売却して現金を公平に分配する(換価分割)

換価分割とは、相続が発生した際に不動産を売却し、売却代金を相続人同士で公平に分配する方法です。不動産をそのまま相続するのではなく、現金に換えて分けるため、共有名義を避けることができます。

たとえば、兄弟3人が相続人となり、不動産を売却した結果、売却による利益が3,000万円だった場合、それぞれが1,000万円ずつ受け取る形になります。現金で分配することで、相続人全員が同じ価値を取得でき、分割方法をめぐる不満が生じにくくなります。

換価分割は、不動産を今後利用する予定がなく、できるだけ簡潔に相続を終えたい場合や、公平な分配を重視したい場合に向いている方法です。一方、不動産を手放すことになるため、将来的な活用を考えている場合には不向きでしょう。

なお、不動産の売却によって利益が出た場合には、相続人それぞれが翌年に確定申告を行い、譲渡所得税を納める必要があります。売却後の税負担も含め、手元に残る金額がいくらになるのかをシミュレーションしたうえで検討しましょう。

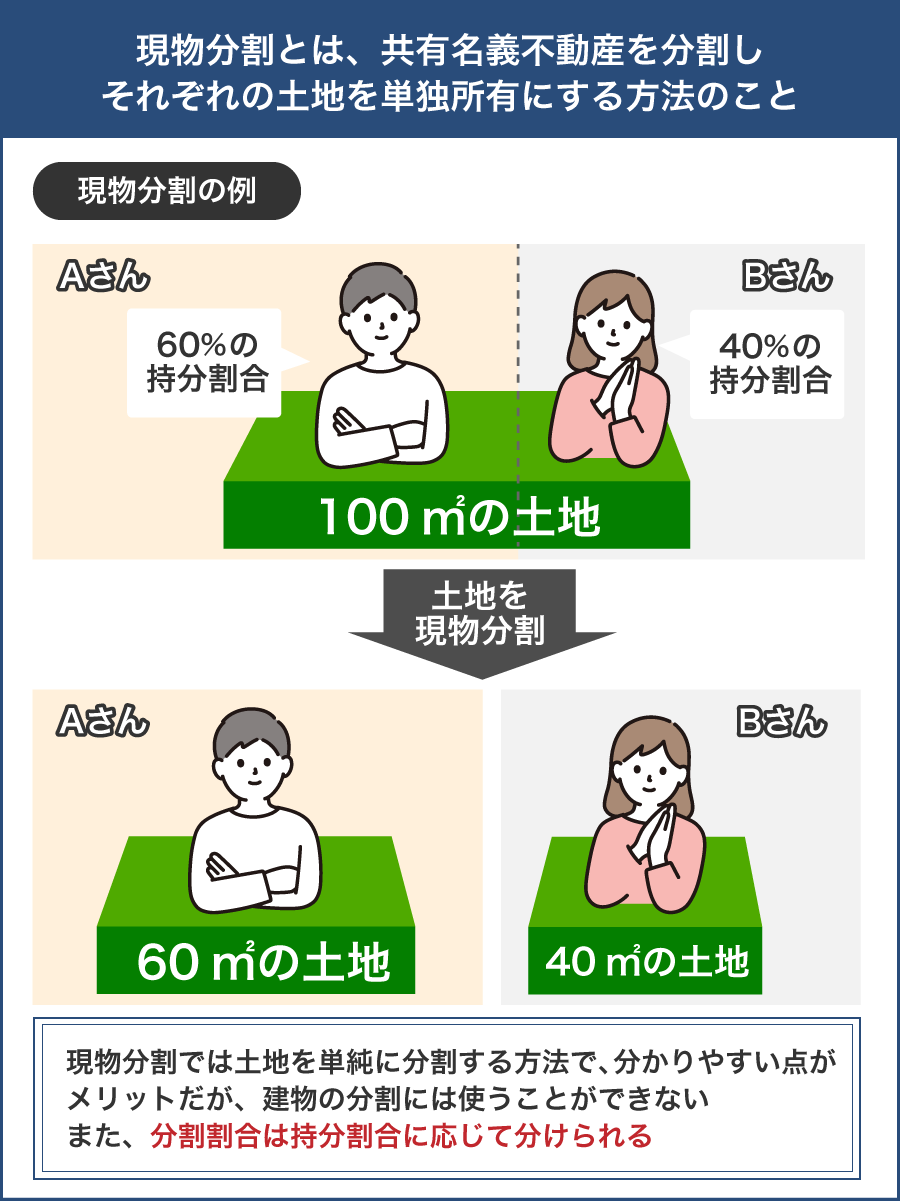

土地の場合は物理的に分けて分配する(現物分割)

現物分割とは、土地を物理的に分け、それぞれを単独名義で相続する方法です。共有名義にするのではなく、分筆によって土地そのものを切り分けるため、各相続人が単独の所有者として登記されます。

たとえば、300㎡の土地を2人で相続する場合、150㎡ずつに分筆し、それぞれを単独名義で登記する形になります。単独名義にすれば売却や賃貸、建替えなどについて、他の相続人の同意を得る必要がなく、個人の判断で自由に活用できる点がメリットです。

現物分割は、相続する不動産が土地であり、面積や形状に余裕があって物理的な分割が可能な場合に向いています。共有名義による管理や売却の制約を避けたい場合には、有効な選択肢といえるでしょう。

ただし、土地の分筆には測量や境界の確定など、専門的な手続きが必要になります。そのため、現物分割を行う際は、土地家屋調査士などの専門家に依頼して分筆登記を進めるのが基本です。専門家に依頼すると一定の費用が発生する点には注意しておきましょう。

相続した後に共有持分を売却する

一旦は共有名義で遺産分割を行い、相続登記を完了させたうえで、自分が所有する持分だけを売却するという方法もあります。

共有不動産全体を売却するには共有者全員の同意が必要ですが、自分の持分のみであれば、他の共有者の同意を得なくても売却することが可能です。

遺産分割協議が長引いている場合や、話し合いによるトラブルを避けたい場合、相続人同士の関係性が悪く早期に共有状態から抜け出したい場合などに向いています。

ただし、共有持分だけでは不動産を自由に活用できないため、一般の買主や不動産投資家からの需要は低く、仲介での売却は難航しやすいのが実情です。そのため、基本的には共有名義や共有持分を専門とする買取業者に依頼することになるでしょう。

相続後に共有持分を売却することで、共有関係を早期に解消できる一方、売却価格は不動産全体を売却する場合と比べて低くなるのが基本です。早めの解決を優先するのか、価格を重視するのかを踏まえたうえで、自身の状況に合った方法を選んでみてください。

まとめ

共有名義にすると不動産の持分が分割され、相続税の評価額が下がる可能性があるなど、相続税対策として有効に働く場合があります。とくに、評価額が高い不動産を相続するケースでは、共有名義によって遺産総額を抑えられることもあります。

一方で、すべてのケースにおいて共有名義が相続税対策になるとは限りません。共有持分であっても評価減が認められない場合や、そもそも基礎控除や配偶者の税額軽減などの制度で相続税がかからない場合もあります。

また、生前に共有名義へ変更した結果、高額な贈与税が発生してしまい、相続税よりも納税額が多くなってしまうケースも少なくありません。

さらに、共有名義には、売却や活用がしづらくなる、固定資産税や管理費の負担で揉めやすい、相続が重なるたびに権利関係が複雑になるといったリスクもあります。

相続税対策として共有名義を検討している場合は、本当に税額が下がるのかだけでなく、その後の管理や売却、次の相続まで見据えた判断をすることが大切です。判断に迷う場合は、相続税に詳しい税理士へ相談し、自身の状況に合った方法を検討してみてください。

よくある質問

生前贈与と相続なら節税対策になるはどちらですか?

生前贈与と相続のどちらが節税になるかは遺産総額や家族構成によって異なりますが、基本的には相続のほうが節税効果は高くなりやすい傾向があります。相続税には最低でも3,600万円の基礎控除があるのに対し、贈与税の基礎控除は年間110万円と少ないためです。

共有名義は長期的なリスクも抱えているため、相続税対策だけを理由に生前贈与で共有名義にするのは避けたほうが良いでしょう。

相続税対策をする場合、税理士にはどのタイミングで相談すれば良いですか?

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内と定められています。そのため、相続税対策を検討する場合は、できるだけ早い段階で税理士に相談するのが望ましいでしょう。目安としては、相続が発生してから3ヶ月以内に相談できれば、財産状況の把握や評価・分割方法の検討などを余裕を持って進められます。