共有持分の相続登記を徹底解説!登記申請書の書き方から申請方法

共有持分を相続する方のなかには「持分だけでも相続登記が必要なの?」と疑問に思う方もいるでしょう。

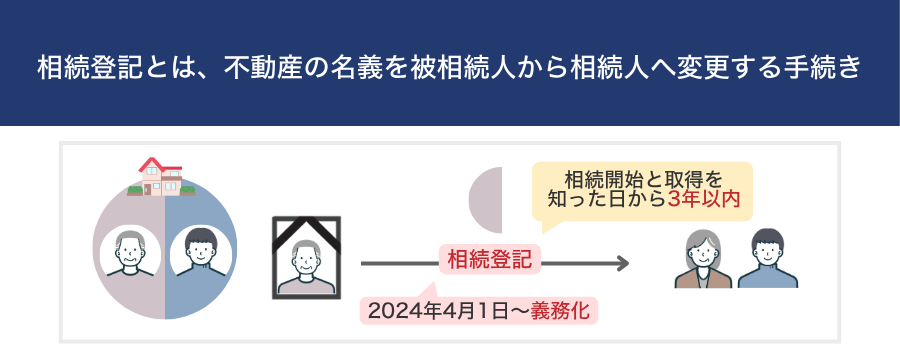

結論からいうと、共有持分を相続する場合も相続登記は必要です。2024年4月1日から相続登記が義務化されており、「不動産を相続したことを知った日」または「遺産分割協議が成立した日」から原則3年以内に申請しなければなりません。

正当な理由なく相続登記を怠った場合は、10万円以下の過料の対象になります。

また、相続登記をしないままでは名義が故人のままとなるため、そのままでは通常の売却手続きを進めにくく、実務上は先に相続登記が必要になるのが一般的です。弊社でも、相続登記が未了のままで買取相談に至る方は少なくありません。

さらに、自分の代で手続きを済ませないと、次の相続が重なって権利関係が複雑化し、子どもや孫の世代に大きな負担を残すおそれもあります。

そのため、共有持分を相続したら、できるだけ早く手続きを進めることが大切です。

もっとも、共有持分の相続登記は、相続人や相続財産の調査、遺産分割協議などを経て進めることになるため、すぐに申請できるとは限りません。実務でも相続人同士で意見がまとまらず、手続きが止まってしまうケースは多く見られます。

なお、期限内に相続登記が難しい場合は、法務局で相続人申告登記を行うことで、相続登記の申請義務違反による過料の対象とはならなくなります。

また、相続人が極めて多い場合など、手続きに時間がかかる正当な理由があると認められれば、過料の対象外となる可能性もあります。

本記事では、共有持分の相続登記を放置するリスク、期限内に手続きできない場合の対処法、相続から登記までの流れや申請書の書き方まで、共有名義・共有持分の買取業者である弊社が実務の視点も交えながらわかりやすく解説します。

目次

共有持分を相続したら原則3年以内に相続登記が必要

土地や建物などの不動産の共有持分を相続した場合は、「自己のために相続の開始があったことを知り、かつ、その不動産を取得したことを知った日」から3年以内に相続登記を申請する必要があります。

なお、遺産分割が成立した場合は、その成立日から3年以内に、その内容を踏まえた登記を申請する追加的な義務もあります。

具体的には、次のようなケースで共有持分の相続登記が必要となります。

- 親が単独名義で所有していた不動産を、配偶者と子どもで相続し、それぞれが持分を取得する場合

- 夫婦の共有名義で所有していた不動産で、夫が亡くなり、夫の持分を妻と子どもが相続する場合

- 夫婦の共有名義で所有していた不動産で、妻が唯一の相続人として持分を相続し、単独名義となる場合

- 兄弟の共有名義で所有していた不動産で、兄が亡くなり、配偶者や子どもがいないため、兄弟姉妹が持分を相続する場合

- 親子の共有名義で所有していた不動産で、親が亡くなり、親の持分を複数の子どもが法定相続分どおりに相続する場合

相続登記とは、不動産の名義を被相続人から相続人へ変更する手続きです。この手続きを行うことで、不動産に対する権利を第三者に対して主張できるようになり、法的な所有者として認められます。

なお、2024年4月1日から相続登記は義務化されており、正当な理由なく期限内に手続きを行わない場合は、10万円以下の過料が科される可能性があります。

また、この義務は施行日前に発生した相続にも適用されます。しかし、実務では「昔の相続はそのままで問題ないと思っていた」といった理由で、相続登記が行われていないケースは少なくありません。

弊社に寄せられる相談でも、相続登記が未了のまま長期間放置されている不動産は一定数見られ、体感としては全体の1~2割程度にのぼる印象です。なかには、祖父の代から名義変更がされていない不動産も見られます。

過去の相続については、2027年3月31日までの猶予期間が設けられているため、該当する場合は早めに手続きを進めることをおすすめします。

【不動産の相続は単独名義・共有名義のどちらがよい?】

親の不動産を相続する際に、兄弟で共有名義にするケースは実務上よく見られます。

しかし、日々、共有名義不動産や共有持分の買取を行っている弊社の立場からすると、共有名義での相続はあまりおすすめできません。

理由は、共有名義は複数人の所有者が存在する不動産であり、トラブルが起こりやすいためです。

実際に、弊社が共有名義の不動産を所有する全国の男女500名を対象に行ったアンケートでは、「共有名義不動産で困ったこと・トラブルがある」と回答した人は42%にのぼりました。

とくに多いのが、売却の可否や価格、分配方法をめぐる意見の対立です。共有名義の不動産は、売却する際に共有者全員の同意が必要となるため、実務でも「一部の共有者が反対して売却できない」といったケースは少なくありません。

また、固定資産税や維持管理費の負担をめぐるトラブルも多く見られます。本来、共有名義不動産の固定資産税や維持管理費は、共有者全員が持分割合に応じて負担するのが一般的です。

しかし、実務では「長年自分1人が固定資産税を支払っている」「共有者と連絡がとれず、固定資産税を払ってもらえない」といった声も多く、管理負担の大きさから、不動産を手放す相談につながるケースも非常に多いです。

こうしたトラブルを避けるためにも、安易に共有名義とするのは避けたいところです。

たとえば、親の不動産を相続する場合は、1人が単独で取得し、他の相続人には別の財産を分配する現物分割などを検討するとよいでしょう。

すでに共有名義となっている場合は、相続を機に持分を整理し、単独名義にまとめるといった対応も有効です。

共有名義で不動産を相続するメリット・デメリットについては、次の記事も参考にしてみてください。

共有持分を相続登記しないリスク

共有持分の相続登記は義務化されていますが、実務上は手続きが行われないまま放置されているケースも少なくありません。

弊社への相談でも、相続登記が済んでいないことが原因で売却手続きに進めず、提携する司法書士を紹介して登記から対応するケースが一定数見られ、体感としては全体の1~2割程度を占めています。

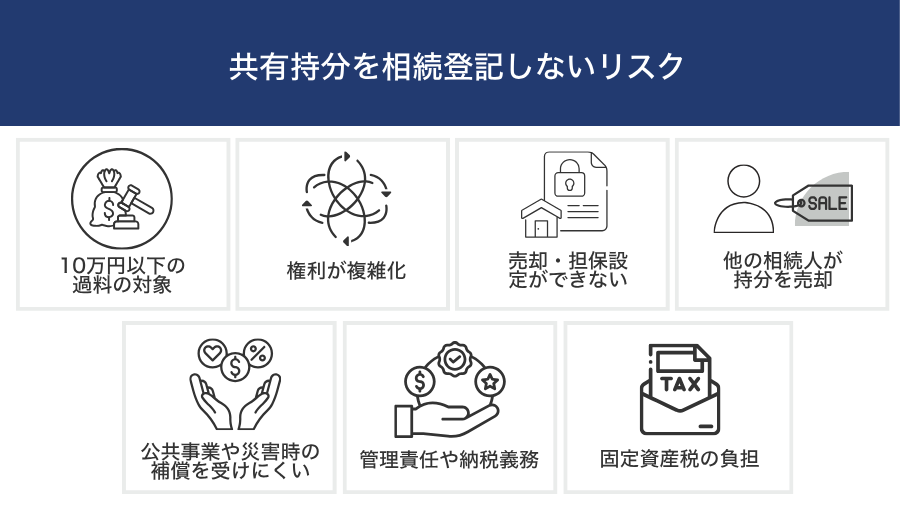

相続登記を行わないままにしておくと、次のようなリスクが生じます。

- 10万円以下の過料の対象になる

- 権利が枝分かれして複雑化する

- 売却・担保設定ができない

- 他の相続人が相続分を売却することがある

- 公共事業や災害時の補償を受けられない

- 管理責任や納税義務は生じる

- 「特定空き家」になると固定資産税の負担が重くなることがある

10万円以下の過料の対象になる

2024年4月1日から相続登記は義務化されており、共有持分の相続も対象となります。

「不動産を相続したことを知った日」または「遺産分割協議が成立した日」から、原則3年以内に登記手続きを行う必要があります。施行日以前に発生した相続についても対象となっており、2027年3月31日までに手続きを行う必要があります。

正当な理由なく登記を怠った場合は、10万円以下の過料が科される可能性があります。(不動産登記法 第164条)

ただし、すべてのケースで一律に過料が科されるわけではありません。

「期限を過ぎてしまった場合は「正当な理由」に該当するか確認する」でも詳しく解説しますが、「共有者と連絡が取れない」「経済的に手続きが難しい」「重い病気で対応できない」といった事情がある場合には、過料の対象とならない可能性があります。

なお、相続登記の義務化は比較的新しい制度であり、制度の運用状況にもよりますが、実際に過料が科される事例は、期限経過後の2027年4月以降に増えてくると見込まれます。

しかし、相続登記が行われないまま放置され、空き家となっている不動産が全国的に多い状況を踏まえると、今後は制度の運用が厳格化され、過料の適用が進む可能性もあります。そのため、相続登記は後回しにせず、期限内に手続きを済ませておくことが重要です。

権利が枝分かれして複雑化する

共有持分を相続登記しないまま放置すると、相続人が世代を超えて増え続け、権利関係が複雑化するおそれがあります。

たとえば、父と子ども3人の家庭で父が亡くなった場合、法定相続人は子どもA・B・Cの3人です。この時点で相続登記をしないまま、子どもA・B・Cも亡くなると、その持分はA・B・Cの配偶者や子どもへと引き継がれていきます。さらに放置を続けると、相続が繰り返されるたびに、相続人が増えていく状態になります。

実際に弊社に寄せられた相談事例では、京都府にある不動産において相続が繰り返された結果、最終的に16人で共有しているケースもありました。

このようなケースでは、「誰が共有者なのか把握できない」「連絡先が分からない」「協力が得られない」といった理由から、相続登記が進まなくなることがあります。

相続登記を済ませなければ売却にも進めないため、「活用できないマイナスの不動産」として放置されてしまうケースも、実務上は少なくありません。

また、相続が繰り返されている場合には、過去の相続にさかのぼって登記をやり直す必要があり、手続きの負担が大きくなります。

相続登記を放置すると、自分の子どもや孫の世代に余計な負担を残してしまうおそれがあります。そのため、相続が発生した際は、できるだけ早めに登記を行い、所有関係を明確にしておくことが重要です。

売却・担保設定ができない

相続登記を行わない場合、登記上の名義は被相続人のままとなるため、そのままでは共有持分の売却や担保設定を完了できず、実務上は先に相続登記が必要になります。

たとえ実際に相続していたとしても、登記をしていなければ、買主や不動産会社、金融機関などの第三者に対して、その不動産の所有者であることを証明できないためです。

実際に、弊社に寄せられる買取相談でも、相続登記が未了のままで、提携している司法書士を紹介して、登記から対応するケースが一定数見られます。

また、相続登記を長期間放置していた場合には、直近の相続だけでなく、過去の相続にさかのぼって登記をやり直す必要があり、手続きの負担が大きくなることもあります。

現時点では売却を検討していない場合でも、将来的に不動産を処分・活用する際の障害となるおそれがあるため、相続が発生した段階で相続登記を行っておくことが重要です。

他の相続人が相続分を売却することがある

相続登記をしないまま放置すると、他の相続人が自分の法定相続分を単独で登記し、その持分を第三者へ売却してしまうおそれがあります。

相続人はそれぞれ、自分の法定相続分については単独で相続登記の申請が可能です。つまり、他の相続人の同意がなくても自分の法定相続分については単独で相続登記を申請することができ、その持分を第三者に売却したり、借入れの担保として提供したりすることができます。

そのため、知らないうちに第三者が共有者として関与してしまうケースもあります。実務上も、「他の共有者が持分を売却していた」「面識のない第三者が共有者になっていた」といった相談は一定数見られます。

筆者の体感に過ぎませんが、共有持分に関するトラブル相談のうち、2〜3割程度はこのように第三者が関与しているケースです。

こうした事態を防ぐためにも、相続が発生した段階で相続人同士の意向を整理し、早めに相続登記を済ませておくことが重要です。

公共事業や災害時の補償を受けられない

共有持分の相続登記をしていない場合、公共事業や災害時の補償の手続きが進まない、または受領までに大きな支障が生じるおそれがあります。

理由は、登記簿上の名義が被相続人のままだと、行政側が正式な権利者を確認できないためです。共有持分の権利関係が不明確なままでは、補償金の支払い先や交渉の窓口を特定できず、手続き全体が滞る可能性があります。

具体的には、次のような場面で影響が出ることがあります。

- 道路拡張・区画整理などで、補償金の支払いや契約手続きが進まない

- 災害時に、支援金の受け取りや手続きが遅れる可能性がある

- 固定資産税の減免などの申請が認められない場合がある

実際、「補償や支援金の手続きを進めたい」「売却したい」といったタイミングで、相続登記が未了であることに気づくケースは少なくありません。

その場合、まずは相続登記から対応しなければならず、本来進めたい手続きに入るまでに一手間かかるため、結果として負担が大きくなります。買取の現場でも、売主様から「思っていたより手続きが増えて大変だった」といった声をいただくことがあります。

相続登記は後回しにされがちですが、将来の手続きに影響を及ぼす可能性があるため、相続した段階で早めに対応しておくことが重要です。

管理責任や納税義務は生じる

共有持分の相続登記をしていない場合でも、被相続人の死亡と同時に共有持分の権利は相続人に引き継がれるため、管理責任や固定資産税の納税義務は発生します。

相続人は、配偶者に加え、子ども・直系尊属・兄弟姉妹の順で決まります。このとき、相続登記をしていなくても、不動産を相続した人には管理上の対応が必要になります。また、固定資産税についても、自治体から現所有者としての申告や納付を求められることがあります。

なお、固定資産税の納税通知書は被相続人宛てに届くこともありますが、「名義が故人のままだから」と放置してしまうと滞納扱いとなり、延滞金が発生するおそれがあります。数年単位で支払いを放置した場合には、延滞金を含めて負担が大きくなることがあります。

弊社への買取相談でも、固定資産税の滞納が積み重なった結果、支払いが難しくなり、不動産の売却によって納税資金を確保するケースは一定数見られます。

また、相続登記をしていない場合でも、自治体によっては、戸籍や現所有者申告の内容などをもとに納税通知先を整理し、代表者に通知を送る運用がとられます。

その際、相続人同士で「誰がどの程度負担するのか」といった調整が必要になり、連絡が取れない相続人がいる場合や意見がまとまらない場合には、手続きが滞るケースも少なくありません。

さらに、空き家となった建物が老朽化し、倒壊や火災などで周囲に損害を与えた場合には、相続人全員が連帯して損害賠償責任を負う可能性があります。

このように、相続登記をしていなくても責任や義務が免除されることはありません。管理負担や税金トラブルを防ぐためにも、相続が発生した段階で早めに相続登記を済ませておくことが重要です。

「特定空き家」になると固定資産税の負担が重くなることがある

共有持分を相続登記していないケースでは、その不動産が空き家のまま放置されていることも少なくありません。

管理が行き届かない状態が続くと、建物の老朽化が進み、倒壊の危険や衛生・景観への悪影響が生じることがあります。このような状態になると、自治体から「特定空き家」として認定・勧告されるおそれがあります。

特定空き家の勧告を受けて小規模住宅用地の特例が適用されなくなることで、結果として固定資産税が最大で約6倍程度に増額される可能性があります。相続登記をしていない場合でも、納税義務は相続人にあるため、税負担が大きくなります。

また、空き家の管理が改善されない場合には、最終的に行政代執行によって建物が強制的に解体されるケースもあります。この場合、解体費用は相続人に請求されます。

一般的な木造住宅(30坪程度)であれば、解体費用は100万〜150万円前後が目安となり、まとまった出費となる可能性があります。

買取業者の立場からお伝えすると、空き家となる不動産は、できるだけ早い段階で売却を検討することをおすすめします。

特定空き家に該当していない場合でも、不動産は時間の経過とともに資産価値が下がる傾向があるため、保有期間が長くなるほど維持費だけがかさみやすくなります。

また、共有関係が長く続くほど、「意見がまとまらない」「連絡が取れない」といったトラブルが生じやすくなるのも実務上の特徴です。

そのため、共有持分を相続した際は、まず相続登記を済ませて権利関係を明確にし、早めに活用方針を検討することが重要です。

空き家となる場合は、共有者同士で協力して不動産全体の売却を検討しましょう。不動産全体での売却が難しい場合は、自分の共有持分のみを売却する方法も検討してみてください。

共有持分の相続登記を期限内にできないときはどうする?

共有持分の相続登記は、「不動産を相続したことを知った日」または「遺産分割協議が成立した日」から、原則3年以内に手続きを済ませる必要があります。期限内に申請しない場合は、10万円以下の過料が科される可能性があります。

しかし、実務では遺産分割協議がまとまらない、相続人が多く手続きが進まないといった理由で、期限内に相続登記ができないケースも少なくありません。

このような場合でも、一定の条件を満たせば、過料の対象外となる、または義務を履行したとみなされる制度が用意されています。具体的には次の2つが挙げられます。

- 期限を過ぎてしまった場合は「正当な理由」に該当するか確認する

- 期限内に登記が難しい場合はまず「相続人申告登記」を検討する

期限を過ぎてしまった場合は「正当な理由」に該当するか確認する

共有持分の相続登記は、原則3年以内に行う必要があります。しかし、期限を過ぎてしまった場合でも、やむを得ない事情があると認められれば、「正当な理由」として過料が科されない可能性があります。

具体的には、次のようなケースが該当します。

- 相続人が多く、戸籍収集や相続関係の整理に時間を要する場合

- 遺言の有効性や遺産分割をめぐって争いがあり、承継者が確定していない場合

- 相続人が重い病気などで手続きができない場合

- DV被害などにより避難生活を余儀なくされている場合

- 経済的に困窮しており、登記費用の負担が難しい場合

実務でも、共有持分の相続登記が長期間未了となっている不動産では、過去の相続までさかのぼって権利関係を整理する必要があり、戸籍収集だけで数ヵ月かかるケースも珍しくありません。

また、不動産の分け方をめぐって意見がまとまらず、遺産分割協議が長期化するケースも多く見られます。買取の現場でも、相続で揉めた結果、法定相続分で共有状態にしたものの、その後に再び揉めて売却相談に至るケースは一定数あります。

このように、相続手続きは必ずしもスムーズに進むとは限らず、結果として期限内に申請できないこともあります。その場合でも、法務局が「正当な理由がある」と判断すれば、過料の対象外となる可能性があります。

なお、「正当な理由」は事前に申告するものではなく、あくまで期限経過後の判断要素となります。そのため、判断に迷う場合や、確実にリスクを避けたい場合は、次に説明する相続人申告登記を利用しておくと安心です。

期限内に登記が難しい場合はまず「相続人申告登記」を検討する

相続人申告登記とは、共有持分の相続登記が期限内に間に合わない場合に、相続登記の義務を履行するための簡易的な制度です。2024年4月1日の制度改正とあわせて新設されました。

登記簿上の所有者の相続人であることを法務局に申告することで、正式な相続登記を行っていなくても義務違反とならず、過料の対象外となります。

他の相続人の協力がなくても単独で申出ができる点に加え、正当な理由の有無にかかわらず利用できる点が特徴です。

そのため、「遺産分割協議がまとまらない」「相続人と連絡が取れない」といったケースだけでなく、「義務化を知らなかった」「期限を過ぎてしまいそう」といった場合に、期限内に行う暫定対応として有効です。

申告時には、次のような必要書類が求められます。

- 被相続人の戸籍謄本または除籍謄本

- 申出をする相続人の戸籍謄本

- 申出をする相続人の住民票

また、申出自体に登録免許税などの費用はかかりません。他の相続人の分も含めた代理申出も可能です。

ただし、相続人申告登記はあくまで義務履行のための暫定的な措置であり、共有持分を売却したり、担保に入れたりする場合には、別途正式な相続登記が必要になります。

実務上も、「すぐに相続登記できると思っていたが、遺産分割で揉めて進まない」「想定より戸籍収集に時間がかかっている」といったケースは少なくありません。

このような場合には、まず相続人申告登記で基本的義務に関する過料リスクを回避し、その後に正式な相続登記へ進めるのが現実的な対応です。

共有持分の相続から相続登記までの流れ

共有持分の相続登記は、いきなり法務局で手続きを行えば完了するものではなく、事前に相続関係を整理する必要があります。

相続人が複数いる場合でも、まず法定相続分による相続登記を行うことは可能です。もっとも、最終的に特定の相続人が取得する内容で登記したい場合は、遺産分割協議や遺言の内容を踏まえた手続きが必要になります。

実務でも、「とりあえず登記だけ進めようとして手続きが止まる」「後から相続人が見つかり、やり直しになる」といったケースは少なくありません。弊社に寄せられる買取相談でも、相続登記の前段階でつまずいているケースは一定数見られます。

そのため、共有持分の相続登記は、次のような流れで段階的に進めていくことが重要です。

- 遺言書の有無を確認する

- 相続人を確定させる

- 相続財産を調査する

- 遺産分割協議を行う

- 相続登記を行う

- 登記完了後の通知を確認する

それぞれの手続きは専門的な知識が求められる場面も多く、思うように進まないケースもあります。

相続人同士で意見がまとまらない場合は弁護士、登記手続きに不安がある場合は司法書士など、必要に応じて専門家のサポートを受けることで、手続きをスムーズに進められる可能性があります。

1.遺言書の有無を確認する

まずは、遺言書の有無を確認します。遺言書がある場合は、その内容に従って相続を進めるのが基本です。

たとえば、「共有持分を妻の〇〇に相続させる」といった記載がある場合には、相続人が複数人いるケースでも、その内容に基づいて相続登記を行うことになります。

弊社の買取対応では、提携の弁護士や司法書士をご紹介し、相続手続きの初期段階から売主様と関わるケースもあります。そのなかで、「後から遺言書が見つかり、遺産分割協議をやり直すことになった」というお話をうかがうこともあります。

このように、最初に遺言書の有無を確認しておかないと、協議のやり直しが発生し、結果として共有持分の相続登記までの手続きが長期化してしまうおそれがあります。

そのため、まずは心当たりのある場所を丁寧に確認しておくことが重要です。遺言書は、主に次のような場所に保管されている可能性があります。

- 自宅(机の引き出し・タンス・金庫・仏壇など)

- 法務局(自筆証書遺言保管制度を利用している場合)

- 公証役場(公正証書遺言を作成している場合)

- 銀行の貸金庫

- 信託銀行

- 弁護士や司法書士事務所

なお、自宅で遺言書を見つけた場合は、家庭裁判所での検認手続きが必要となるため、原則として開封してはいけません。

無断で開封すると、偽造・改ざんの疑いを招くほか、民法第1,005条に基づき、5万円以下の過料に科される可能性があります。

2.相続人を確定させる

相続手続きでは、相続人を正確に把握することが重要です。

相続人を調べるには、被相続人の出生から死亡までの戸籍謄本を取得します。戸籍を順にたどることで、結婚・離婚・養子縁組などの履歴を確認でき、法律上の相続人を漏れなく特定できます。

相続人の調査が不十分なまま手続きを進めてしまうと、後から新たな相続人が判明し、共有持分の相続登記や遺産分割協議をやり直さなければならないケースもあります。

たとえば、親族が把握している範囲だけで相続人を確定させたところ、実は前妻との間に子どもがいたことが判明し、相続人が増えるといったケースです。

この場合、すでに遺産分割協議が成立していても、その内容は無効となり、あらためて協議をやり直す必要があります。

買取りの現場でも「相続人は把握できていると思っていたが、戸籍を取り寄せて初めて新たな相続人が判明した」というケースは一定数見られ、売却に進むまで時間がかかる事例はあります。

このような手戻りを防ぐためにも、相続手続きの初期段階で戸籍をしっかり収集し、相続人を正確に確定させておくことが重要です。

3.相続財産を調査する

共有持分の相続登記を進める前に、相続財産の全体像を把握することが重要です。

相続では、現金や預貯金、不動産といったプラスの財産だけでなく、借金や未払いの税金・医療費などのマイナスの財産も引き継ぎます。

特に、マイナスの財産が多い場合には「相続放棄」という選択肢もあるため、相続財産の調査は欠かせません。相続放棄は「相続の開始を知った日」から3ヵ月以内に家庭裁判所で手続きを行う必要があるため、相続開始後はできるだけ早く調査に着手することが重要です。

相続財産の主な種類と調査方法は、次のとおりです。

| 相続財産の種類 | 調査方法 |

|---|---|

| 預貯金 | 通帳、キャッシュカード、郵便物を確認し、金融機関で残高を照会する |

| 有価証券 | 証券会社からの通知を確認し、取引先に問い合わせる |

| 不動産 | 登記識別情報(登記済権利証)や固定資産税の通知書、登記事項証明書、名寄帳などで所有状況を確認する |

| 生命保険 | 保険証券や通帳履歴から契約の有無を確認する |

| 借入・負債 | 契約書や請求書、口座履歴から借入や未払いを確認する |

共有持分の相続登記においては、対象となる不動産の地番や地目、地積、現在の権利関係などを正確に把握しておく必要があります。これらの情報は、法務局で「登記事項証明書(1通490~600円程度)」を取得することで確認できます。

また、不動産が複数ある場合は、市区町村役場で名寄帳(200~400円程度)を取得するのがおすすめです。名寄帳を使えば、被相続人名義の不動産を一覧で確認できるため、親族が把握していない不動産の洗い出しにも役立ちます。

不動産の情報確認で、とくに注意したいのが「地番」です。地番は法務局が管理する不動産の所在地を示す番号であり、住民票上の住所とは異なります。

実務でも、「固定資産税の通知書はあるが地番が分からない」「複数の土地を所有していたが一部を把握できていなかった」といった理由で、共有持分の相続登記がスムーズに進まないケースは少なくありません。

買取の現場でも、登記事項証明書や名寄帳を取得し直し、不動産の全体像を整理するところから対応するケースは一定数見られます。

手続きをスムーズに進めるためにも、相続財産の調査段階で不動産の情報を正確に把握しておくことが重要です。

4.遺産分割協議を行う

遺産分割協議とは、相続人全員で話し合い、財産の分け方を決める手続きです。共有持分の相続登記では、この合意内容に基づいて登記を行うため、協議がまとまっていないと原則として手続きを進めることができません。

遺言書がある場合は、その内容に従って分割するのが基本です。ただし、相続人全員が合意すれば、遺言と異なる分け方にすることも可能です。

一方、遺言書がない場合は、相続人全員で遺産分割協議を行い、分け方を決めます。共有持分については、法定相続分に縛られず、相続人同士の合意で自由に割合や取得者を決められます。

たとえば、次のような分け方が考えられます。

- 複数人で共有する(例:AとBで2分の1ずつ取得)

- 1人がすべて取得し、他の相続人には現金などで調整する(代償分割)

- 不動産を売却し、売却代金を分ける(換価分割)

とくに相続財産が不動産のみの場合は、現金での調整が難しいため、「共有のままにするか」「1人にまとめるか」「売却するか」の判断が必要になります。

なお、買取の現場では「とりあえず共有にしたが、その後に意見が合わず売却できない」といったトラブルが非常に多く見られるため、将来の活用や売却も見据えたうえで分け方を決めることが重要です。

協議内容がまとまったら、分割内容を記載した遺産分割協議書を作成し、相続人全員が署名・押印します。原則として後から内容を変更できないため、事前によく確認しておきましょう。

遺産分割協議の作成については、次の記事でも詳しく解説しています。

5.相続登記を行う

共有持分を含む財産の分け方が決まったら、相続登記の手続きに進みます。基本的な流れは次のとおりです。

- 必要書類を集める

- 登記申請書を作成する

- 法務局に申請書類を提出する

戸籍の取り寄せや関係整理に数週間~1ヵ月以上かかるケースもあるため、時間がない場合や不安がある場合は、司法書士へ依頼することも検討しましょう。

必要書類を集める

まずは、共有持分の相続登記に必要な書類を収集します。役所や法務局で取得する書類と、自分で作成する書類があります。

| 書類 | 取得場所・費用 |

|---|---|

| 登記申請書 | 法務局の窓口、もしくは法務局のホームページで申請書と記載例をダウンロードして作成。 |

| 登記事項証明書 | 法務局で取得。提出書類ではないが、不動産情報の確認に必要。 費用:1通480~600円程度 |

| 被相続人の出生から死亡までの戸籍謄本 | 本籍地の市区町村役場で取得。本人・その配偶者・直系親族の戸籍謄本については最寄りの市区町村役場でも取得可能。 費用:1通450円前後 |

| 被相続人の住民票の除票または戸籍の附票 | 被相続人の最後の住所地、または本籍地の市区町村役場で取得。 費用:1通300~400円程度 |

| 相続人全員の戸籍謄本 | 本籍地の市区町村役場で取得。本人・その配偶者・直系親族の戸籍謄本については最寄りの市区町村役場でも取得可能。 費用:1通450円前後 |

| 共有持分を相続する人の住民票 | 住所地の市区町村役場で取得。マイナンバーカードがあればコンビニ交付可。 費用:1通200~300円程度 |

| 相続人全員の印鑑証明書 | 遺産分割協議書を添付する場合は、通常、相続人全員の印鑑証明書が必要。各相続人の住所地の市区町村役場で取得。マイナンバーカードがあればコンビニ交付可。 費用:1通200~300円程度 |

| 固定資産評価証明書 | 不動産所在地の市区町村役場で取得。 費用:1通300~400円程度 |

| 遺言書または遺産分割協議書 | 被相続人が作成した遺言書、もしくは相続人全員で合意し作成した遺産分割協議書。 |

相続人が多いほど必要書類も増え、手続きが複雑になる傾向があります。実務でも、「戸籍を集めるだけで数ヵ月かかった」「相続人の一部と連絡が取れず手続きが止まっている」といったケースは珍しくありません。

そのため、相続人が多い場合や手続きを急ぐ必要がある場合は、司法書士に依頼することをおすすめします。

登記申請書を作成する

必要書類が揃ったら、登記申請書を作成します。法務局の窓口、もしくは法務局のホームページから様式・記載例を確認できます。

共有持分の場合、登記申請書には必ず「持分〇分の〇」のように割合を記載する必要があります。とくに共有者が複数いる場合、割合の記載漏れや誤りがあると補正指示が出され、登記完了までに時間がかかる可能性があるため注意が必要です。

また、実務では次のようなミスも多く見られます。

- 住民票上の住所と混同し、地番の記載ミスをしている

- 相続人の住所や氏名の表記が住民票と一致していない

- 遺産分割協議書の内容と申請書の記載が一致していない

- 持分割合の記載漏れ・計算ミスがある

- 被相続人の表示(住所・氏名)が戸籍と一致していない

- 登録免許税の計算誤り・収入印紙の貼付漏れがある

実務でも、登記申請書の作成の段階で手続きが止まるケースは珍しくありません。不備がある場合は、法務局から補正指示が出され、結果として登記完了までに数週間以上遅れることもあります。提出前に内容をしっかり確認しておくことが重要です。

相続登記申請書の具体的な記載例については、「共有持分の相続登記申請書の書き方をケース別に紹介」を参考にしてみてください。

法務局に申請書類を提出する

書類が用意できたら、窓口申請・郵送申請・オンライン申請のいずれかの方法で書類を提出します。

| 申請方法 | 内容・特徴 |

|---|---|

| 窓口申請 | 管轄する法務局の窓口に必要書類を持ち込む方法。内容を確認しながら進められるため、初めてでも安心。軽微な不備はその場で指摘してもらえることもある。不動産の所在地を管轄する法務局で手続きする必要がある。 |

| 郵送申請 | 管轄する法務局に書類を郵送する方法。書留やレターパックなど追跡可能な方法で送るのが一般的。原本還付を希望する場合は返信用封筒と切手が必要。不動産の所在地が遠方の場合に向いている。不備があると補正対応に時間がかかる点に注意。 |

| オンライン申請 | 専用ソフトを利用して申請する方法。事前にソフトのインストールや利用者登録が必要。ただし戸籍謄本など一部書類は電子提出できず、別途郵送または持参が必要なため完全オンラインでは完結しない。実務での利用は限定的。 |

なお、共有持分の相続登記であっても、申請方法や手続きの流れ自体は単独所有の場合と大きく変わりません。

また、司法書士に依頼せず、自分で登記を進める場合は窓口申請を選ぶケースが多い傾向にあります。

6.登記完了後の通知を確認する

申請後は法務局で書類の審査が行われ、登記完了までの期間は法務局や時期によって異なりますが、補正がなければ1〜2週間程度がひとつの目安です。

登記が完了すると、法務局から「登記識別情報通知書」が交付されるため、内容に誤りがないか確認しておきましょう。

登記識別情報通知書とは、“12桁の英数字”で構成されたパスワード(登記識別情報)が記載された書類です。不動産の売却や抵当権の設定など、名義に関わる重要な手続きで必要となります。

また、登記識別情報は原則として再発行ができないため、紛失しないよう厳重に保管しておきましょう。

買取の現場でも「登記識別情報が分からない」「紛失してしまった」といったケースは一定数見られます。

こうした場合は、事前通知制度の利用や、司法書士による本人確認情報の作成といった別の方法で本人確認を行う必要があり、通常よりも手続きに時間や費用がかかることがあります。

共有持分の相続登記申請書の書き方をケース別に紹介

共有持分の相続登記を行う際は、登記申請書を自分で作成する必要があります。

申請書には、登記の目的や相続人の情報に加え、共有持分の場合は「持分〇分の〇」といった割合の記載も必要です。記載内容に不備があると補正が必要となり、登記完了までに時間がかかるため、事前にポイントを押さえておくことが重要です。

法務局の公式サイトでは、相続登記申請書の記載例が公開されていますが、初めて作成する場合は迷うケースも少なくありません。

司法書士に依頼すれば申請書の作成も任せられますが、実務でも「自分で対応したい」「費用を抑えたい」といった理由で、自力で作成する方も一定数見られます。

そこで本章では、次のケースを例に、共有持分の相続登記申請書の書き方を解説します。

- 親が単独所有していた不動産を兄弟で相続する場合

- 夫婦で共有していた不動産の持分を子どもが相続する場合

- 夫婦で共有していた不動産の持分を妻が相続する場合

親が単独所有していた不動産を兄弟で相続する場合

親が単独所有していた不動産を兄弟で相続するケースを例に解説します。

- 被相続人:田中 一夫(東京都新宿区在住、土地の単独所有者)

- 相続人:長男「田中 太郎」、次男「田中 次郎」、長女「田中 花子」

- 法定相続分:各3分の1でそのまま相続する

- 対象不動産:東京都世田谷区○○

登記の目的 所有権移転

原 因 令和6年6月1日 相続

相続人 東京都練馬区○○

田中 太郎 持分3分の1

東京都杉並区○○

田中 次郎 持分3分の1

東京都世田谷区○○

田中 花子 持分3分の1

不動産の表示

所 在 東京都世田谷区○○

地 番 123番

地 目 宅地

地 積 120.00㎡

添付書類

1 被相続人の戸籍一式

2 相続人の戸籍

3 相続人の住民票

4 相続関係説明図

5 固定資産評価証明書

登録免許税 課税価格 × 0.004

登記申請先 東京法務局 世田谷出張所

令和6年7月15日

申請人 東京都練馬区○○

田中 太郎

電話:03-XXXX-XXXX

今回のケースでは、被相続人が単独で所有していた不動産(100%の権利)が、相続によって複数の相続人に分割されて移転する形になります。

そのため、登記の目的は「所有権移転」となります。

また、法定相続分での相続であるため、持分割合はそれぞれ「持分3分の1」と記載します。なお、持分割合を記載する際は、「1/3」ではなく「3分の1」のように、日本語の文章表記に寄せて書くべきとされています。

夫婦で共有していた不動産の持分を子どもが相続する場合

夫婦で共有していた不動産で、亡くなった夫の持分を子どものみが相続するケースを例に解説します。

- 被相続人:山本 英夫(建物の持分2分の1を保有していた)

- もう1人の共有者:山本 和子(配偶者、持分2分の1を継続所有)

- 相続人:息子「山本 一郎」単独で英夫の持分2分の1を相続

- 対象不動産:東京都板橋区△△

登記の目的 山本英夫持分全部移転

原 因 令和6年4月10日 相続

相続人 東京都板橋区△△

山本 一郎 持分2分の1

不動産の表示

所 在 東京都板橋区△△

家屋番号 456番

種 類 居宅

構 造 木造2階建

床面積 1階 60.00㎡ 2階 55.00㎡

添付書類

1 被相続人の戸籍一式

2 相続人の戸籍・住民票

3 相続関係説明図

4 固定資産評価証明書

登録免許税 課税価格 × 0.004(持分2分の1分のみ)

登記申請先 東京法務局 板橋出張所

令和6年7月15日

申請人 東京都板橋区△△

山本 一郎

電話:03-YYYY-YYYY

今回のケースでは、夫婦で共有していた不動産のうち、被相続人が保有していた持分(2分の1)を子どもが相続する形になります。

そのため、登記の目的は「被相続人の持分全部移転」となります。これは、不動産全体の所有権ではなく、被相続人が有していた持分のみが相続人へ移転するためです。

また、配偶者がすでに2分の1の持分を所有しているため、子どもが取得する分の持分割合は「2分の1」と記載します。

夫婦で共有していた不動産の持分を妻が相続する場合

夫婦で共有していた不動産で、亡くなった夫の持分を妻が相続するケースを例に解説します。

- 被相続人:山田 太郎(建物の持分2分の1を保有していた)

- もう1人の共有者:山田 花子(配偶者、持分2分の1を保有)

- 相続人:配偶者「山田 花子」太郎の持分2分の1をすべて相続

- 対象不動産:東京都杉並区○○

登記の目的 山田太郎持分全部移転

原 因 令和6年5月10日 相続

相続人 東京都杉並区○○

山田 花子

不動産の表示

所 在 東京都杉並区○○

家屋番号 321番

種 類 居宅

構 造 木造2階建

床面積 1階 65.00㎡ 2階 60.00㎡

添付書類

1 被相続人の戸籍一式

2 相続人の戸籍・住民票

3 相続関係説明図

4 固定資産評価証明書

登録免許税 課税価格 × 0.004(持分2分の1分のみ)

登記申請先 東京法務局 杉並出張所

令和6年7月20日

申請人 東京都杉並区○○

山田 花子

電話:03-YYYY-YYYY

今回のケースでは、夫婦で共有していた不動産について、被相続人が保有していた持分(2分の1)を妻がすべて相続する形になります。

そのため、登記の目的は「被相続人の持分全部移転」となります。これは、不動産全体ではなく、被相続人が有していた持分のみが相続人へ移転するためです。

また、このケースでは相続人が1人のため、相続後は不動産が単独名義となります。共有状態が解消されることで、売却や活用の判断を単独で行えるようになる点が大きな特徴です。

共有持分の相続登記は自分でやるか・司法書士に依頼するかどっちがいい?

共有持分の相続登記は、自分で手続きを行うことも可能ですが、状況によっては司法書士に依頼した方がスムーズに進むケースもあります。

実務上も、「自分で進めようとしたが途中で手続きが止まってしまった」「結局、司法書士に依頼することになった」といったケースは一定数見られます。

そのため、最初の段階で自分に対応できる内容かを見極めておくことが重要です。次のような基準を目安に、自分で手続きするか、司法書士に依頼するかを判断するとよいでしょう。

| 判断基準 | 自分で手続きできるケース | 司法書士に依頼すべきケース |

|---|---|---|

| 相続人の数 | 少ない | 多い |

| 遺産分割 | すでに合意済み・争いなし | 協議がまとまらない・意見対立あり |

| 不動産の状況 | 1件のみ・権利関係が単純 | 複数物件・共有状態が複雑 |

| 書類収集 | 戸籍収集などに時間をかけられる | 戸籍が多い・遠方などで収集が難しい |

| 手続きの優先度 | 急ぎでない | 売却や担保設定など期限がある |

自分で手続きできるケース

次のようなケースであれば、自分で共有持分の相続登記に対応できる可能性があります。

- 相続人が1人、または2人程度で関係が明確な場合

- 遺産分割協議がすでにまとまっている場合

- 不動産が1件のみで権利関係がシンプルな場合

- 戸籍や必要書類を問題なく収集できる場合

- 手続きに十分な時間をかけられる場合

このようなケースであれば、法務局の記載例を参考にしながら進めることで、費用を抑えて相続登記を完了させることも可能です。

ただし、共有持分の相続登記は「持分割合の記載」「地番の特定」など細かいミスが起こりやすい手続きでもあります。

実務でも、「書類は揃えたものの申請書の不備で補正になった」「何度も法務局に足を運ぶことになった」といったケースは一定数見られます。

そのため、時間や手間をかけられるかどうかが、自分で対応できるかの一つの判断基準になります。

手続きに不安がある場合は、最初から郵送ではなく法務局の窓口で申請する方法を選ぶのも有効です。窓口であれば、提出時に内容の確認や簡単な指摘を受けられることもあり、初めての手続きでも進めやすくなります。

司法書士に依頼すべきケース

次のようなケースでは、司法書士への依頼を検討した方が手続きがスムーズに進みます。

- 相続人が多く、関係性が複雑な場合

- 相続人同士で連絡が取りづらい、または意見がまとまらない場合

- 戸籍の収集が広範囲にわたる場合(転籍が多いなど)

- 不動産が複数あり、権利関係の整理が必要な場合

- 売却や活用を前提としており、早期に登記を完了させたい場合

相続人が複数人いる場合、1人でも協力が得られないと相続や登記の手続きが進みません。実務でも「話がまとまらない」「連絡が取れない」「条件に納得しない」といった理由で、手続きが止まってしまうケースは非常に多く見られます。

弊社が不動産買取を行う際も、相続登記が未了のまま相談が寄せられ、司法書士を紹介して登記手続きから対応するケースは少なくありません。その際、売主様から「相続人が多く、自分で手続きを進めるのが難しかった」といった声をいただくこともあります。

そのため、「手続きを確実に進めたい」「売却予定だから早く登記を済ませたい」といった場合には、はじめから司法書士に依頼しておくことで、結果的にスムーズに進むケースも多いといえるでしょう。

費用はかかるものの、手続きの正確性やスピードを重視するのであれば、司法書士に依頼するメリットは大きいといえます。

共有持分の相続登記で発生する費用

共有持分の相続登記では、主に以下の費用が発生します。

- 登録免許税:固定資産税評価額 × 0.4%

- 必要書類を取得するための費用:5,000円~1万円

- 司法書士に支払う報酬:5万円〜10万円程度

相続登記にかかる費用は、一般的に不動産を相続する人が負担します。複数人で相続する場合は、相続財産の割合に応じて費用を分担するケースが一般的です。

実務では、費用負担の認識が曖昧なまま進めてしまい、あとからトラブルになるケースは少なくありません。あらかじめ誰がどこまで負担するのか整理しておくことが重要です。

登録免許税:固定資産税評価額 × 持分割合 × 税率0.4%

登録免許税とは、登記の手続きをするために国に納める税金です。

登記の理由によって税率は異なりますが、相続の場合は土地でも建物でも「固定資産税評価額の税率0.4%」が課されます。なお、遺言によって法定相続人ではない人に不動産を遺贈する場合の税率は2%です。

共有持分の場合は、評価額に持分割合を掛けた金額をもとに計算します。

たとえば、固定資産税評価額が3,000万円の土地を3人で均等に相続する場合、1人あたりの持分評価額は1,000万円です。登録免許税は「1,000万円 × 0.4%=4万円」となり、それぞれが4万円ずつ負担する計算です。

また、持分割合が均等でない場合も同様に計算します。

たとえば、Aが2分の1、BとCが4分の1ずつ持分を取得するとします。この場合、持分が2分の1の相続人は「3,000万円 × 50% × 0.4% = 6万円」、持分が4分の1の相続人は「3,000万円 × 25% × 0.4% = 3万円」ずつの支払いとなります。

なお、相続登記の登録免許税には期間限定で免税措置が設けられています。相続した土地の固定資産税評価額が100万円以下であれば、2027年3月31日までの間、0.4%の登録免許税が免税されます。

必要書類を取得するための費用:5,000円~1万円

法務局や市町村役場で書類を取得するためには、1通あたり数百円の費用がかかります。

相続人が妻と子どもだけというシンプルな相続でも、5〜10通の書類を発行しなければならないので、書類の収集にはトータルで5,000〜1万円の費用が必要になるでしょう。

被相続人の転籍が多い場合や、相続人が多い場合など、戸籍の取得範囲が広がるケースでは、書類の取得費用が高くなる傾向にあります。

| 書類 | 発行手数料 |

|---|---|

| 登記事項証明書・登記簿謄本 | 480~600円 |

| 戸籍謄本 | 1通450円 |

| 除籍謄本 | 1通750円 |

| 住民票・除票 | 1通200~400円 |

| 印鑑証明書 | 1通200~400円 |

| 固定資産評価証明書 | 1通200~400円 |

| 名寄帳 | 1通200~300円 |

※市町村役場で取得する書類の手数料は自治体によって異なる

司法書士に支払う報酬:5~10万円程度

相続登記の申請手続きを司法書士に依頼する場合、5~10万円程度の報酬が発生します。

日本司法書士連合会が2024年に行った「報酬に関するアンケート」によると、相続登記の司法書士の報酬の全体平均値は5万円~8万円台でした。

なお、報酬額は法律で定められていないため、依頼先の事務所や不動産の所在地、依頼内容、評価額などによって大きく変動します。

書類の収集代や交通費を別途請求する事務所もあるため、契約前には金額だけでなく対応業務の範囲も確認しておくことが大切です。

なお、費用を抑える目的で自分で手続きを進めるケースもありますが、書類不備による差し戻しが発生すると、結果的に時間や手間が増えることもあります。状況に応じて専門家の活用を検討するのが現実的です。

司法書士に依頼するかどうかは、「共有持分の相続登記は自分でやるか・司法書士に依頼するかどっちがいい?」を参考に判断してみてください。

共有持分の相続登記で起こりやすいトラブル

共有持分に限らないことですが、相続登記を行おうとすると、次のようなトラブルが起こり、手続きが進まないことがあります。

- 相続人同士で意見がまとまらず手続きが止まる

- 相続人の一部と連絡が取れず登記に進めない

- 相続人の範囲が確定できず登記に進めない

相続登記は、必要書類さえそろえれば機械的に終わる手続きだと思われがちです。しかし実務では、書類の不足よりも、相続人同士の調整や相続関係の確認で止まってしまうケースが少なくありません。

弊社では、共有持分の売却相談を受けた際に、相続登記が未了であれば、提携の司法書士を紹介し、相続登記の段階から売主様とかかわることがあります。そのなかで感じるのは、相続登記でつまずく案件の多くが、単なる手続きの問題ではなく、「人間関係」や「過去の相続の積み残し」によって複雑化しているということです。

そのため、相続登記をスムーズに終えるには、必要書類を集めるだけでなく、誰が相続人なのか、相続人同士で意思疎通が取れる状態かを早い段階で整理しておくことが重要です。

相続人同士で意見がまとまらず手続きが止まる

相続登記で特に多いのが、相続人同士で話し合いがまとまらず、手続きが止まってしまうケースです。

相続登記は「誰がどの不動産を取得するのか」「共有のままにするのか」「売却するのか」といった前提が決まっていなければ進めにくくなります。

実務上も「とりあえず共有で相続したい人」と「できれば売却したい人」とで考えが分かれ、そこで話し合いが止まってしまうケースは非常に多く見られます。弊社が司法書士とともに対応した案件でも、手続きが数ヵ月単位で進まない状態になったケースがありました。

また、相続人同士の関係性が良くない場合には、「誰が固定資産税を負担するのか」「今後、誰が管理するのか」といった論点まで重なり、登記だけでなく、その後の不動産の扱いまで決められなくなることがあります。

このような案件では、登記の問題というより、相続人間の意思調整が最大のハードルになります。

相続人同士の話し合いがまとまらない場合は、司法書士や弁護士などの専門家を間に入れることをおすすめします。第三者の立場から論点や手続きの進め方を整理してもらいやすくなり、結果として調整がスムーズに進むことがあります。

共有名義の固定資産税の負担については、次の記事を参考にしてみてください。

相続人の一部と連絡が取れず登記に進めない

相続人の存在はわかっていても、一部の相続人と連絡が取れず、相続登記に進めないケースもあります。

たとえば、兄弟姉妹で長年交流がない、前婚の子どもがいる、相続人の1人が遠方に住んでいるといった事情があると、必要書類の取り寄せや遺産分割協議への参加を求めても、すぐに対応してもらえないことがあります。

相続人が複数いる場合、1人でも協力が得られないと、手続き全体が止まりやすいのが実情です。「反対しているわけではないが返事がない」「書類を送っても署名押印が返ってこない」といった理由で、相続登記が長期化することは珍しくありません。

このような場合は、相続人本人だけで対応しようとせず、司法書士や弁護士を通じて連絡を試みる方法もあります。実務上も、親族間では返答がなかった相手でも、専門家から連絡が入ることで対応に応じ、手続きが進みやすくなるケースがあります。

相続人の範囲が確定できず登記に進めない

相続登記では、そもそも相続人が誰なのかを正確に確定できず、手続きに入れないことがあります。

相続人を確定するには、亡くなった人の出生から死亡までの戸籍をたどり、配偶者や子ども、場合によっては兄弟姉妹などの関係を確認する必要があります。

ところが、転籍が多い、再婚歴がある、認知した子どもがいる、過去の相続が未処理のまま残っているといった事情があると、想像以上に確認作業が複雑になることがあります。

また、共有持分の相続では、すでに不動産が共有状態になっていることが多く、前の世代の相続が未了のまま次の相続が発生しているケースも見られます。すると、今回の相続だけでなく、過去にさかのぼって権利関係を整理しなければならず、手続きの負担が一気に重くなります。

筆者の体感では、このタイプのトラブルは全体のなかで突出して多いわけではありませんが、ひとたび発生すると戸籍収集や関係整理に時間がかかりやすく、結果的にもっとも手間が大きくなりやすい印象です。

少しでも関係が複雑そうな場合や、前の相続が未処理の可能性がある場合は、最初から司法書士に相談した方が、結果的に早く進むこともあります。

また、再婚歴がある、前婚の子どもがいるなど、相続関係が複雑になりそうな場合は、被相続人の生前から家族関係を確認しておくだけでも、相続発生後の手続きを進めやすくなります。

共有名義不動産の相続トラブルについては、次の記事で詳しく解説しています。

共有名義不動産のトラブルを防ぐ方法

共有持分を相続するということは、共有名義の不動産に関わることでもあります。そのため、相続登記を終えた後も、共有名義ならではのトラブルに直面する可能性があります。

たとえば、「不動産全体を売却したいのに他の共有者が反対して話が進まない」「固定資産税や修繕費の負担で揉める」「相続や持分売却をきっかけに権利関係が複雑になる」といったケースは、実務上も少なくありません。

このようなトラブルを避けるには、次のような対策で共有名義を避けるのがよいでしょう。

- 生前に不動産を売却してもらう

- 換価分割を行う

- 代償分割を行う

- 現物分割により不動産の分割を行う

- 相続後に他の共有者の持分を買い取る

- 相続後に自分の持分を売却する

- 相続放棄する

共有持分のリスクや共有名義の解消方法については次の記事も参考にしてみてください。

方法①生前に不動産を売却してもらう

共有名義になると、売却・管理・活用のたびに共有者同士の調整が必要になるため、利用予定のない不動産であれば、生前のうちに売却してもらうのも有効な方法です。

たとえば、親が所有する空き家を生前に売却して現金化しておけば、相続時には現金を法定相続分に応じて分けるだけで済み、売却や名義変更の手間や費用を大幅に減らせます。

共有名義不動産や共有持分を専門に買い取る弊社でも、共有者間で意思がそろわず、売却が進まないといったご相談を多くいただきます。実際、売主様のなかには「親が生前に売っていれば、ここまで複雑にならなかった」と話される方も少なくありません。

共有持分として相続すると、管理や売却の判断も複雑になりやすいため、可能であれば生前のうちに整理してもらいましょう。

生前に不動産を売却してもらう方法が向いているケース・向いていないケースは以下のとおりです。

| 向いているケース | 向いていないケース |

|---|---|

| ・不動産を使う予定がなく、現金で遺産分割したい ・相続時の手続きを簡略化したい |

・不動産をそのまま利用したい、または残したい ・不動産の売却に家族の同意が得られない |

方法②換価分割を行う

換価分割とは、不動産全体を売却して、売却代金を相続人で分配する方法です。

たとえば、評価額3,000万円の不動産を3人の相続人で3分の1ずつ相続する場合、不動産を売却して得られた3,000万円をそれぞれ1,000万円ずつ受け取ります。

現金で分割できるため、相続人同士で不動産の利用方法を話し合う必要がなく、平等に分けやすい点が特徴です。

実務でも、相続人の誰も不動産を利用する予定がない場合は、換価分割によって早めに現金化した方が、その後のトラブルを避けやすいケースが少なくありません。

ただし、換価分割は相続人全員が売却に同意していることが前提で、1人でも反対すると進められません。また、希望どおりの価格で売却できるとは限らないため、価格面で意見が割れて手続きが止まるケースもあります。

換価分割が向いているケース・向いていないケースは以下のとおりです。

| 向いているケース | 向いていないケース |

|---|---|

| ・現金でスムーズに分けたい ・不動産の利用予定がない |

・相続人の中に不動産を残したい人がいる ・不動産を希望価格で売却できない可能性がある |

方法③代償分割を行う

代償分割とは、特定の相続人が不動産全体を取得し、不動産を取得する相続人が他の相続人に持分に見合った金銭(代償金)を支払う方法です。

たとえば、評価額3,000万円の不動産を3人で相続する場合、1人が不動産全体を取得し、残りの2人にそれぞれ1,000万円ずつ代償金を支払います。

不動産を残したい人と現金化したい人の両方の希望を満たせる方法ですが、代償金を用意できるだけの資金力が必要となります。

相続人の1人が不動産に住み続けたい、または手元に残したい場合には、代償分割が検討されることがあります。もっとも、実務では不動産の評価額に納得できず、代償金の金額で折り合えないケースも珍しくありません。

代償分割が向いているケース・向いていないケースは以下のとおりです。

| 向いているケース | 向いていないケース |

|---|---|

| ・不動産を手放さずに相続したい ・代償金を支払える資金がある |

・代償金の準備が難しい ・不動産の評価額に納得できない相続人がいる |

方法④現物分割により不動産の分割を行う

現物分割とは、登記簿上の1つの土地を分筆によって複数に分け、共有状態を解消したうえで、それぞれを単独名義で相続する方法です。

たとえば、600㎡の土地を3人で分ける場合、200㎡ずつに分筆し、それぞれの単独名義で登記します。建物は物理的に分けることが難しいため、主に土地の相続で用いられます。

実務でも、土地の面積にある程度余裕があり、それぞれが単独で利用しやすい形に分けられる場合には、現物分割が選択肢になることがあります。

ただし、分筆によって土地の形状や面積が変わると、使い勝手が悪くなったり、評価額が下がったりすることがあります。

また、接道条件や建築基準法上の要件を満たせず、建物を建てられなくなるケースもあるため、慎重に判断する必要があります。

現物分割が向いているケース・向いていないケースは以下のとおりです。

| 向いているケース | 向いていないケース |

|---|---|

| ・土地を単独名義で取得したい ・分筆できるだけの広い面積がある |

・土地の価値が下がるのを避けたい ・建物や狭小地などで不動産の分割が難しい |

分筆については、次の記事でも詳しく解説しています。

方法⑤相続後に他の共有者の持分を買い取る

複数人で相続し、相続後に他の共有者の持分を買い取ることで共有状態を解消し、不動産を単独名義にする方法です。単独名義になれば、その後の管理や活用、売却もしやすくなります。

たとえば、3人で均等に相続した3,000万円の不動産を1人がすべて取得したい場合、残り2人の持分(各1,000万円相当)をそれぞれに支払って買い取ります。

他の共有者と買取金額の合意を得られれば可能ですが、トラブルになっている場合や他の共有者が持分を所有し続けたい場合には向きません。

実務では、価格面で折り合えなかったり、そもそも売る意思がなかったりすると進めにくくなります。特に共有者同士の関係が悪い場合は、妥当と思われる金額を提示しても話し合いがまとまらないことがあります。

また、共有者同士で揉めていない場合でも、当事者間だけで価格交渉を進めると感情的な行き違いが起こることがあります。

そのため、共有持分の買取りを検討している場合は、不動産会社に仲介を依頼し、売買条件を整理しながら進めることをおすすめします。

相続後に他の共有者の持分を買い取る方法が向いているケース・向いていないケースは以下のとおりです。

| 向いているケース | 向いていないケース |

|---|---|

| ・不動産を単独で所有して活用したい ・共有者同士の関係が良好で、交渉がスムーズに進められる |

・共有持分の購入資金を用意できない ・妥当な買取価格を提示しているにもかかわらず納得してもらえない |

方法⑥相続後に自分の持分を売却する

相続後に、自分が取得した共有持分を売却する方法です。共有持分は自分の財産であるため、他の共有者の同意がなくても、単独で売却を進められます。

ただし、共有持分は一般の買主にとって利用しづらく、通常の仲介では売却できるケースがほとんどありません。そのため、現実的な売却先は、他の共有者または不動産買取業者になります。

他の共有者に売却する場合は「不動産の評価額 × 持分割合」を基準に、市場価格に近い水準で売却できる可能性があります。

一方、不動産買取業者は、買取後に必要となる共有者との交渉や共有物分割請求訴訟の可能性、さらに解決までにかかる手間・費用・期間を見込んだうえで査定額を算出します。そのため、共有持分の買取価格は「不動産の評価額 × 持分割合 × 1/3~1/2」が一つの目安になります。

他の共有者が買取を拒否した場合や金額の合意を得られない場合、他の共有者とやり取りせずに手放したいという場合は、不動産買取業者に売却するのがよいでしょう。

ただし、通常の不動産買取業者では共有持分のみの買取を行っていないことも多く、共有不動産専門の買取業者に相談するのがおすすめです。

弊社「株式会社クランピーリアルエステート」でも、共有持分の買取を専門に行っており、多数の買取実績があります。

実績に基づく査定はもちろん、自社資金による直接買取を行っているため、銀行融資に伴う金利コストがかからず、その分を査定額に反映しやすい点も特徴です。通常の不動産会社に断られた案件でも対応できる場合がありますので、お気軽にご相談ください。

相続後に自分の持分を売却する方法が向いているケース・向いていないケースは以下のとおりです。

| 向いているケース | 向いていないケース |

|---|---|

| ・共有関係からできるだけ早く抜け出したい ・他の共有者と売却条件の合意が得られない ・交渉や手続きの手間を減らしたい |

・不動産を将来的に活用する予定がある ・共有者が買取業者と同等の価格で共有持分の買取を希望している |

共有持分の売却については、次の記事も参考にしてみてください。

方法⑦相続放棄する

相続発生時に相続放棄をすることで、共有持分を相続しないという方法です。

不動産の共有持分を引き継がずに済みますが、相続放棄は不動産だけを対象にすることはできません。預貯金や株式などのプラスの財産、借金や税金などのマイナスの財産も含め、すべて放棄する必要があります。

そのため、「共有持分はいらないが、現金は受け取りたい」といった対応はできません。相続財産全体を見たうえで、放棄するかどうかを判断する必要があります。

また、相続放棄の手続きには期限があり、原則として相続開始から3ヵ月以内におこなわなければなりません。

買取業者の立場からお伝えすると、「共有持分がいらない」という理由だけで相続放棄を選ぶのはおすすめできません。

というのも、弊社のように共有持分を専門に扱う買取業者を利用すれば、相続後に持分のみを売却し、共有名義の状態から離れることが可能だからです。

そのため、相続全体に大きなマイナスがないのであれば、相続放棄だけでなく、相続後に共有持分を売却する方法もあわせて検討するのが望ましいでしょう。

相続放棄が向いているケース・向いていないケースは以下のとおりです。

| 向いているケース | 向いていないケース |

|---|---|

| ・不動産を含め、相続財産を一切引き継ぎたくない ・借金や税金などマイナスの財産が多い |

・不動産以外に相続したい財産がある |

相続放棄については、次の記事も参考にしてみてください。

まとめ

共有持分を相続した場合も、不動産を単独で相続した場合と同じく、原則として3年以内に相続登記を行う必要があります。放置すると、過料の対象になる可能性があるだけでなく、権利関係が複雑になり、売却や活用が難しくなるおそれがあります。

ただし、相続人が複数いる場合は相続登記の段階で話し合いがまとまらず、手続きが止まることも少なくありません。さらに、登記後も共有名義のままでは、管理や売却のたびに共有者同士の調整が必要になります。

そのため、共有持分を相続したときは、必要書類をそろえて早めに相続登記を進めるとともに、不動産を残すのか、売却するのかまで含めて検討することが大切です。状況によっては、司法書士などの専門家に相談しながら進めましょう。

よくある質問

共有持分の相続登記は自分だけで申請できますか?

共有持分の相続登記は、必ずしも相続人全員での共同申請が必要なわけではありません。

たとえば、自分が単独でその持分を相続することが、遺言や遺産分割協議で決まっている場合には、単独申請が可能です。

また、法定相続分どおりに登記する場合は、各相続人が単独で自己の持分について相続登記を申請できます。「他の相続人と連絡が取れない」「協議がまとまらない」といったケースでも、最低限の対応として登記を進められます。

一方で、遺産分割協議により複数の相続人で持分を分けて相続する場合は、相続人全員の合意内容を証明する遺産分割協議書が必要となり、結果として全員の署名・押印が求められます。この場合、全員の協力がなければ登記を進めることができません。

共有者が相続登記に協力しない場合はどうすれば良いですか?

共有者が相続登記に協力しない場合は、まずは話し合いによる解決を試みることが基本です。

まずは、相続登記を行わないままだと10万円以下の過料の対象となる可能性があることや、不動産の売却・活用ができなくなるリスクがあることを共有者に説明し、手続きを進める必要性を伝えることが有効です。自ら手続きを主導する姿勢を示すことで、協力を得やすくなるケースもあります。

しかし、実務では「連絡が取れない」「意見が対立している」といった理由で協議が進まないケースも少なくありません。

そのような場合は、法定相続分どおりに相続登記を行うことで、最低限の登記だけ先に済ませる方法もあります。この方法であれば、一部の相続人のみで申請することが可能です。

ただし、法定相続分で登記した場合でも、その後に遺産分割協議が成立すれば、あらためて登記をやり直す必要があります。

なお、遺産分割協議がまとまらない場合には、家庭裁判所で遺産分割調停を申し立てる方法もあります。調停でも合意に至らない場合は審判へ移行し、裁判所が分割内容を決定します。

審判によって分割内容が確定した場合は、遺産分割協議書の代わりに審判書を根拠として相続登記を行えます。

共有持分の相続はどんなケースで発生しますか?

共有持分の相続は、主に以下のようなケースで発生します。

| ケース | 内容 |

|---|---|

| 単独名義の不動産を複数人で相続する場合 |

親が単独で所有していた不動産を、配偶者や子どもなど複数の相続人で引き継ぐようなケースです。 たとえば、遺産分割協議がまとまらず、法定相続分どおりに持分を分ける場合などが該当します。 この場合、不動産は共有状態となり、それぞれが持分を取得することになります。 |

| 共有名義の不動産を複数人で相続する場合 |

共有者の1人が亡くなり、その持分を複数の相続人が引き継ぐケースです。 たとえば、兄弟の共有名義で兄が亡くなり、その持分を兄の配偶者と子どもが相続する場合などが該当します。 持分が細分化されて共有者が増えるため、権利関係が複雑化し、売却や管理の意思決定が難しくなる傾向があります。 |

| 共有名義の不動産を残った共有者1人で相続する場合 |

もともと夫婦や親子で共有していた不動産で、一方の共有者が亡くなり、その持分を1人の相続人が取得するケースです。 たとえば、残された配偶者や子どもが唯一の相続人である場合などが該当します。相続登記によって持分が統合されるため、結果的に不動産は単独名義となります。 |

なお、相続する不動産に私道が含まれている場合も、相続登記が必要です。私道は周辺の所有者と共有しているケースが多く、所有感覚が薄れやすいため、登記を忘れてしまうケースが少なくありません。

また、固定資産税が非課税になる私道もあり、納税通知書に記載されていない場合には、相続人が存在に気づかないこともあります。名義を放置すると、後にトラブルになる可能性もあるため注意が必要です。

私道の共有持分があるかどうかを確認するためには、名寄帳を利用するのが有効です。名寄帳では、同じ市町村内で被相続人が所有していた不動産を一覧で確認できます。市区町村の役所で申請すれば取得可能です。

共有者が亡くなったら、その持分は他の共有者に移りますか?

共有者が亡くなった場合、その持分は自動的に他の共有者へ移るわけではありません。

亡くなった共有者の持分は「相続財産」として扱われ、その相続人が引き継ぐことになります。そのため、他の共有者であっても、相続人でない限り持分を取得することはできません。

たとえば、兄弟の共有名義で兄が亡くなった場合、兄の持分は兄の配偶者や子どもといった相続人に引き継がれ、弟に相続されることはありません。

たとえば、兄弟の共有名義で兄が亡くなった場合、兄の持分は兄の配偶者や子どもといった相続人に引き継がれ、弟に相続されることはありません。

ただし、兄に配偶者や子どもがおらず、さらに親や祖父母などの直系尊属もすでに亡くなっている場合には、兄弟姉妹が相続人となるため、共有者である弟が持分を相続するケースもあります。