親名義の土地を兄弟で相続|基本ルールから相続するまでの流れなど徹底解説

親名義の土地を兄弟で相続する場合、基本的なルールや遺産分割の方法を把握しておかなければトラブルに発展するおそれがあります、実際、弊社でも「親の土地の相続で揉めている」「売却するか残すかで兄弟間で意見が分かれている」などのご相談をいただくことがあります。

親名義の土地を兄弟で相続する際には、まず遺言書の有無を確認のうえ、すべての相続財産を確定してから遺産分割の方法を決めていきます。遺言書があればその内容に従うのが原則ですが、なければ遺産分割協議で土地の相続方法を話し合います。

なお、親名義の土地は、兄弟で均等に分割するのが原則です。たとえば兄弟が2人の場合、2分の1ずつの割合で土地を取得することになります。

土地の遺産分割方法には、主に以下の4つがあります。

| 分割方法 | 概要 |

|---|---|

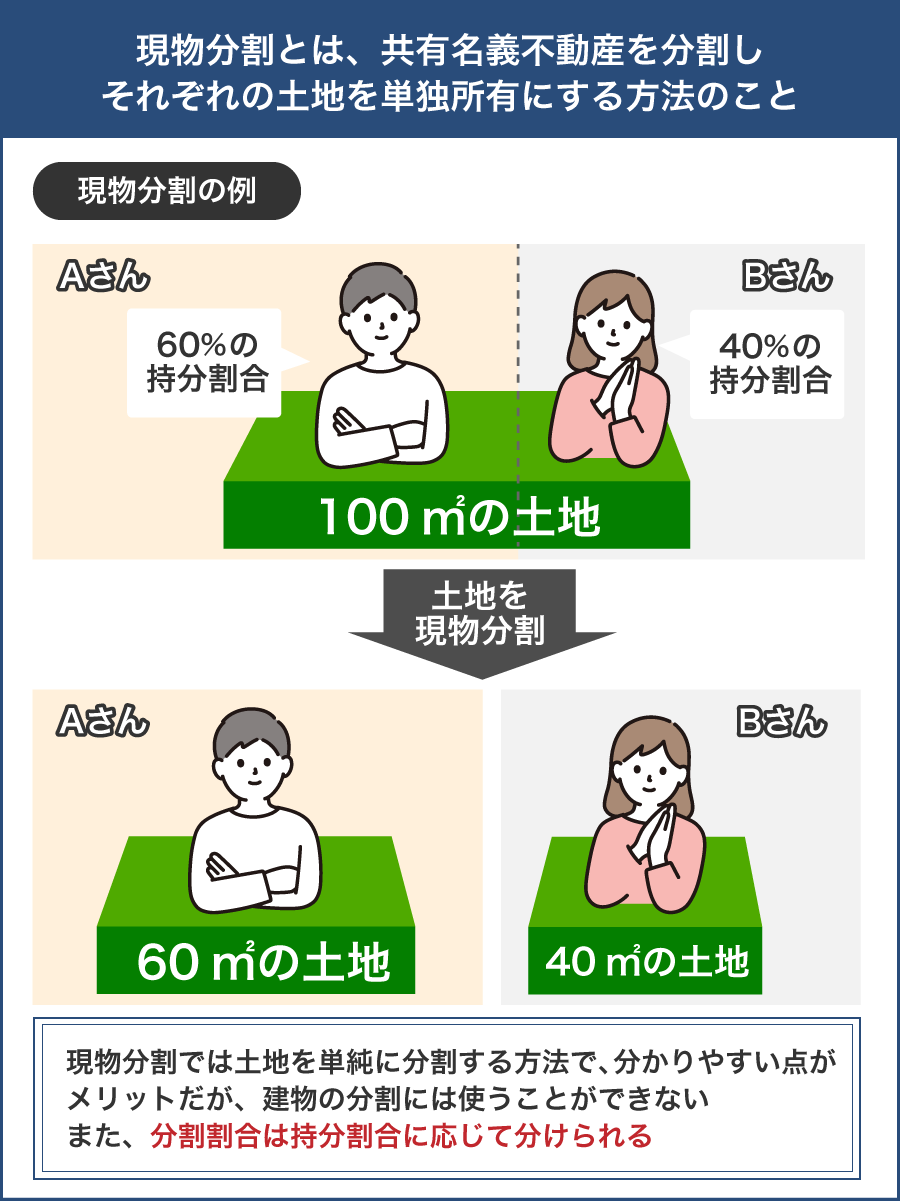

| 現物分割 | 親名義の土地を兄弟で物理的に分ける方法 |

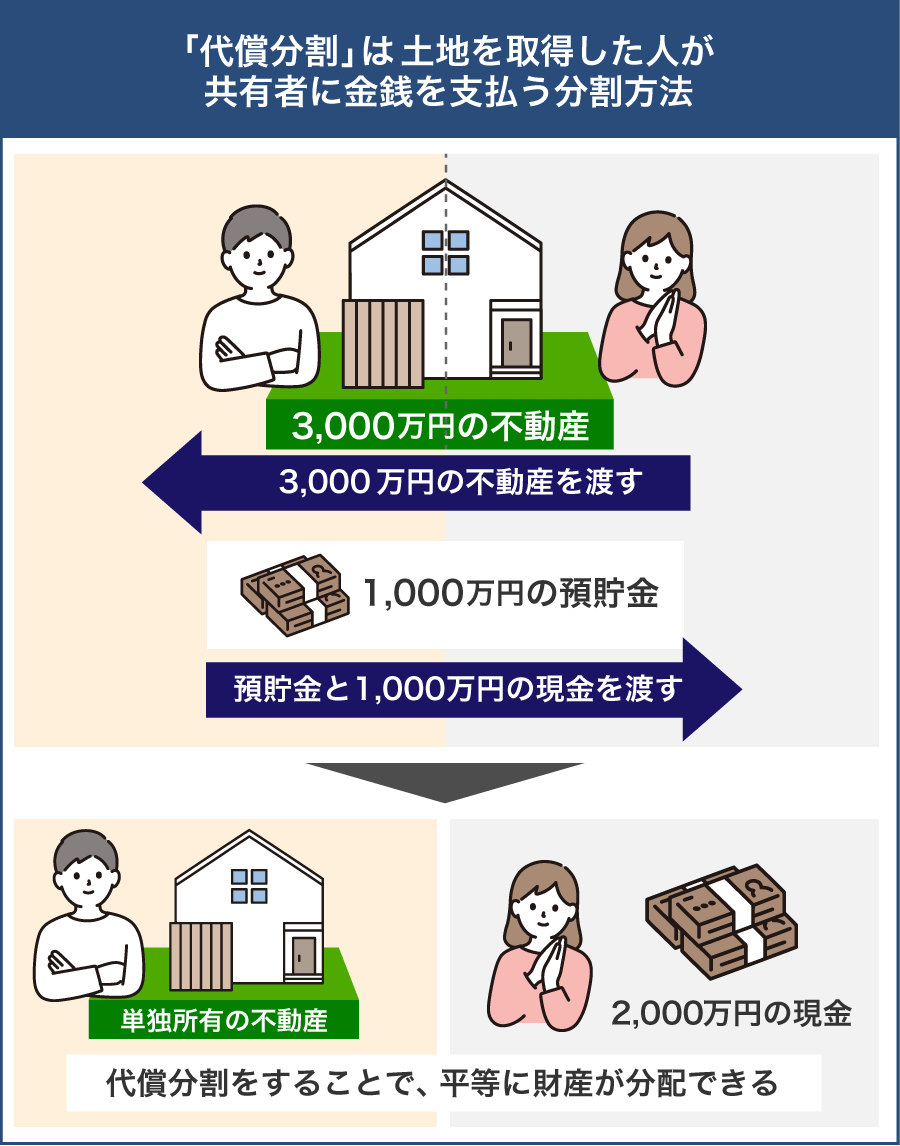

| 代償分割 | 親名義の土地を相続した人が片方に代償金を払う方法 |

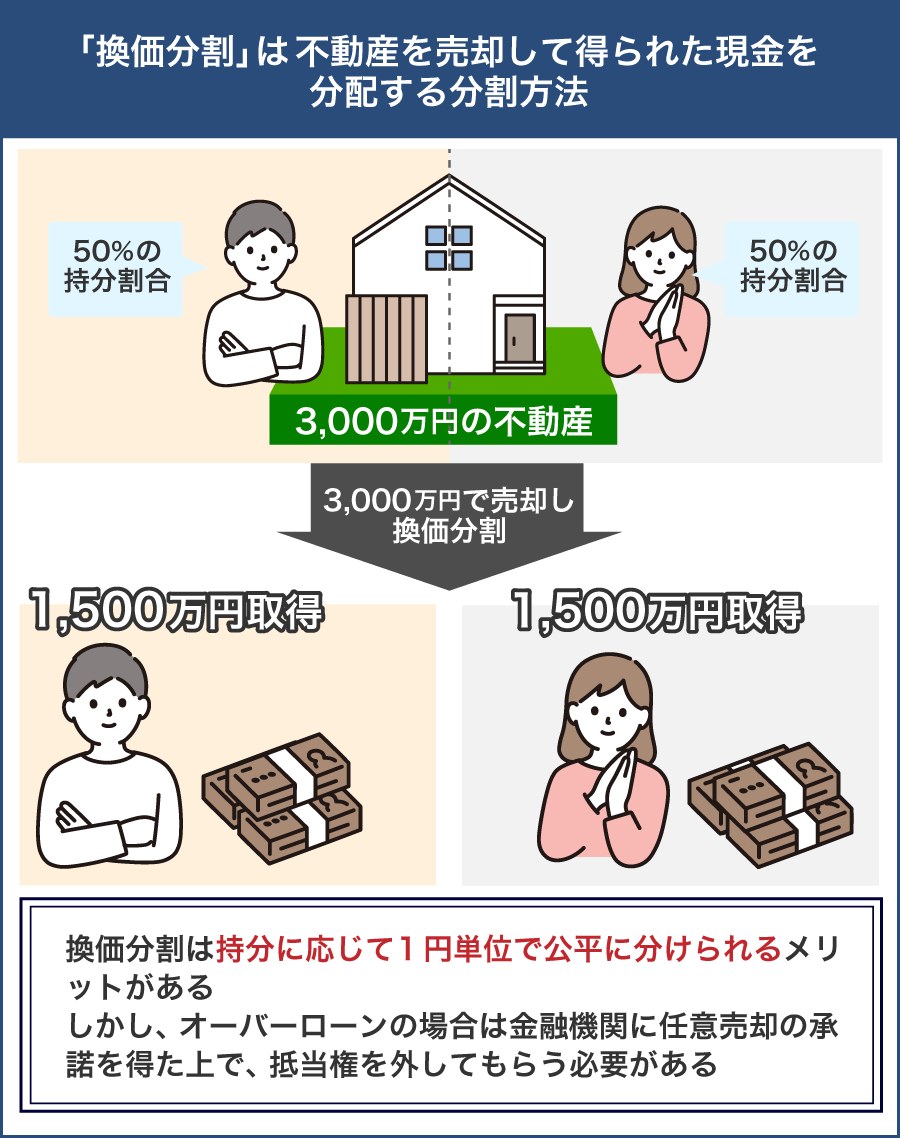

| 換価分割 | 親名義の土地の売却で得られたお金を兄弟で分ける方法 |

| 共有分割 | 親名義の土地を兄弟の共有名義で相続する方法 |

遺産分割方法が決まったら、その内容を「遺産分割協議書」に記載し、相続人となる兄弟全員が署名・捺印をします。最後に、土地を相続する人が法務局で相続登記の手続きをおこない、正式に所有権を移転させれば相続は完了です。

このように、親名義の土地を兄弟で相続するためには、多くの手順が必要となります。兄弟間で揉めそうな場合、司法書士などの専門家も交えながら手続きを進めていきましょう。

目次

親名義の土地を兄弟で相続する場合の基本的なルール

親名義の土地を兄弟で相続する際は、兄弟で均等に分割するのが原則です。

これは民法で定められた「法定相続分」に基づく考え方であり、兄弟が複数人いる場合は、それぞれ同じ割合で相続する必要があります。

(法定相続分)

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

引用元: 民法|e-Gov 法令検索

たとえば、被相続人の子ども(兄弟)が3人いれば、3分の1ずつの割合で遺産を分けるのが相続の基本的なルールです。

しかし、実際の相続では「寄与分」や「特別受益」などが考慮されるため、均等な分割にならないケースも存在します。

特別受益は、被相続人の生前に特定の相続人だけが大きな利益を受けていた場合に、その金額分を相続財産に戻して公平性を図る制度です。結婚資金の援助や生活費の贈与などが該当します。

上記はいずれも兄弟間の公平性を担保するための仕組みですが、具体的にどこまでが該当するのか判断が難しく、話し合いが紛糾しやすいポイントでもあります。

さらに、相続財産が土地である場合は、公平に分けるという原則を実務上そのまま適用するのが困難なことも多いです。土地は物理的に分割することも可能ですが、形状や立地によって価値が変わってしまうためです。

たとえば、同じ敷地内でも「道路に面している部分」と「奥まった部分」では市場価値が大きく異なります。理論上は土地を物理的に分割できても、兄弟全員が同じ価値で相続できるとは限りません。また、そもそも土地の面積が広くなければ物理的な分割もできません。

このように、親名義の土地を兄弟で相続する際には「均等に分ける」という原則だけでは判断できない要素が多々あります。寄与分や特別受益の有無、不動産の特性といった複数の観点から、全員が納得できる形を検討する必要があります。

親名義の土地を兄弟で相続するときの遺産分割方法

親名義の土地を兄弟で相続するときには、遺産分割の方法を決定する必要があります。主な遺産分割方法は以下のとおりです。

| 分割方法 | 概要 |

|---|---|

| 現物分割 | 親名義の土地を兄弟で物理的に分ける方法 |

| 代償分割 | 親名義の土地を相続した人が片方に代償金を払う方法 |

| 換価分割 | 親名義の土地の売却で得られたお金を兄弟で分ける方法 |

| 共有分割 | 親名義の土地を兄弟の共有名義で相続する方法 |

現物分割:親名義の土地を兄弟で物理的に分ける

現物分割とは、親名義の土地を物理的に分け、兄弟それぞれが独立した土地を取得する方法です。相続の場面では「分筆」という手続きをおこない、ひとつの土地を複数の区画に分けたうえで、それぞれの区画を兄弟ごとの単独名義にする形で登記します。

共有名義のように所有者同士で使い方を調整する必要がなくなるため、各自が自分の土地として自由に管理・売却できる点が大きな特徴です。

一方で、現物分割には注意点もあります。まず、土地の形状や広さによっては分筆自体が難しいケースもあり、その場合は別の分割方法を検討しなければなりません。

また、仮に区画を分けられたとしても、「面積が小さくなりすぎて建物が建てられない」「道路に接しない区画が生まれてしまう」など、土地としての価値が下がるケースもあります。さらに、土地の測量や分筆登記などの手続きには一定の費用と時間が発生します。

上記のことから、現物分割が向いているのは、土地が広く兄弟で分けても建物が建てられる場合や、形状的に分筆しても価値が大きく損なわれない場合などです。

代償分割:親名義の土地を相続した人が片方に代償金を払う

代償分割とは、兄弟のうち誰か1人が親名義の土地をそのまま相続し、代わりに他の兄弟へ現金などで価値の差を補う方法です。

土地そのものは分けずに済むため、「土地を残したい」「親が住んでいた家を守りたい」といった希望がある場合に選ばれやすい分割方法です。

代償分割のメリットは、兄弟それぞれが公平に遺産を受け取れるよう調整できる点にあります。土地を取得した側は不動産をそのまま保有でき、土地を相続しない兄弟は現金という形で取り分を確保できます。現物分割のように土地の価値が下がる心配もなく、実務でも多く利用される手法です。

ただし、代償分割は土地を単独で相続する兄弟に、代償金を支払えるだけの資力がなければ成立しません。

また、代償金の額を決めるためには土地の評価が必要になりますが、取得する側と受け取る側では評価額に対する思惑が異なるものです。代償金を支払う側は土地の評価額を下げたいと考える一方、受け取る側は土地の評価額を上げたいと考えるため、評価額をめぐって揉めるケースも少なくありません。

上記のことから、代償分割が向いているのは、「土地は手放したくないが、兄弟間の公平性も保ちたい」という場合や、「代償金を支払う資力がある」というケースです。土地が不要な場合や、代償金を支払う資力がない場合は、別の方法を検討しましょう。

換価分割:親名義の土地の売却で得られたお金を兄弟で分ける

換価分割とは、親名義の土地を一度売却し、その売却代金を兄弟で分ける方法です。

土地そのものを誰が持つかを決める必要がないため、「誰が相続するか」で争いが起きにくく、遺産を1円単位で公平に分配できるのが大きな特徴です。とくに、土地以外の遺産が少ない場合に、最もシンプルで公正な分け方として選ばれることが多い方法です。

換価分割のメリットは、土地の評価額をめぐる兄弟間の対立を避けられる点です。売却価格に基づいて均等に遺産を分割するため、代償分割のように「高く見積もるか」「低く見積もるか」といった主観的な争いが生まれることがありません。

また、兄弟の誰もその土地を使う予定がない場合や、固定資産税や管理の負担を引き継ぎたくない場合にも、換価分割が適しています。

ただし、換価分割は土地を完全に手放すことになるため、兄弟の中に「土地を残したい」と希望する人がいる場合には揉める可能性があります。そのようなケースでは、土地を取得したい相続人にあわせて代償分割を選ぶのが解決方法のひとつとなりますが、代償金を用意できるかどうかが大きな課題になります。

換価分割は「誰も土地を使う予定がない」「できるだけ公平に分けたい」という兄弟に向いている方法です。1人でも売却に反対する兄弟がいれば成立しないため、全員で足並みをそろえる必要があります。

共有分割:親名義の土地を兄弟の共有名義で相続する

共有分割とは、親名義の土地を兄弟全員の共有名義として相続する方法です。

たとえば兄弟が2人いれば、それぞれ2分の1ずつの持分を所有する形で土地を共有することになります。分割方法が決まらない場合に、暫定的な着地点として選ばれることも多い分割方法です。

共有分割のメリットは、土地を物理的に分けられない場合でも、兄弟全員が法定相続分に応じて公平に権利を持てる点です。「代償分割に必要な資金が用意できない」「土地の売却に反対する兄弟がいる」といったケースでは、当面の解決策として共有名義が選ばれることがあります。

ただし、共有名義はデメリットのほうが多い分割方法です。

共有名義の土地は、売却や大規模なリフォームなど重要な決定をする際に、共有者全員の同意が必要になります。兄弟のうち誰か1人でも反対すると話が進まず、「売りたい側」と「残したい側」で意見が割れた場合には、共有状態が長期化してしまうことも少なくありません。

このように、共有分割は問題点が多いことから、基本的には避けられる傾向にあります。どうしても他の分割方法で合意が取れないケース以外では、共有分割は避けるようにしましょう。

親名義の土地を兄弟で相続する際はトラブルに注意!揉めやすいケースは?

親名義の土地を兄弟で相続する場合には、トラブルに注意する必要があります。兄弟間で揉めやすいケースの事例を以下にまとめました。

- 遺言書がなく兄弟それぞれの希望が食い違うケース

- 親名義の土地以外に財産が少なく、分け方で揉めるケース

- 土地の評価額について兄弟で認識がずれるケース

- 親の介護・援助を巡って公平性について揉めるケース

- 共有名義で相続し、土地の使い方で意見が割れるケース

遺言書がなく兄弟それぞれの希望が食い違うケース

親名義の土地を相続する際に遺言書が残されていないと、「誰が土地を相続するのか」「売却するのか残すのか」といった方向性が決まらず、兄弟同士の意見がぶつかりやすくなります。

遺言書がない場合、兄弟全員で遺産分割協議をおこない、公平な分割方法を話し合う必要があります。しかし、土地は現金のように均等に分けにくいため、全員が納得する形を見つけるのが難しいのが実情です。

たとえば「土地を売却して公平に分けたい兄」と「将来のために土地を残したい弟」のように希望が食い違うと、話し合いが進まず協議が長期化してしまうことがあります。話し合いがまとまらないまま時間だけが過ぎてしまうケースも多く、遺言書がない相続ではトラブルが発生しやすい傾向にあります。

親名義の土地以外に財産が少なく、分け方で揉めるケース

親名義の土地以外にほとんど財産がない場合、兄弟同士で取り分のバランスが取りにくくなるため、相続時にトラブルが起きやすくなります。

現金のように平等に分けられる財産が少ないと、どうしても「土地を誰が相続するのか」という一点に負担が偏り、兄弟の間で不満が生まれやすい状況に陥ります。

そのため、このようなケースでは土地を売却して現金に換える換価分割が選ばれることが多くなります。ただし、「土地を残したい兄弟」と「公平性を重視して現金で分けたい兄弟」の希望がぶつかると、話し合いが難航してしまいます。

たとえば、「自分たちの思い出が詰まった土地だから残したい」と考える兄に対し、「現金が少ないのだから土地を売るしかない」と弟が主張し続けるようなケースです。

このように、親名義の土地が遺産の大部分を占める場合、分割方法をめぐる価値観の違いから兄弟間の争いにつながりやすくなります。

土地の評価額について兄弟で認識がずれるケース

親名義の土地を兄弟のうち誰か1人が相続し、他の兄弟に代償金を支払って調整する場合には、土地の評価額を正式に決める必要があります。しかし、土地の評価額について兄弟間で認識が食い違うと、話し合いが一気に進まなくなることがあります。

土地の価値は相続税評価額を基準にするのか、実際の市場価格を基準にするのかで大きく変わることがあり、どちらを採用するかで兄弟の利害が大きく分かれます。

土地を取得する側は代償金を少なくしたいため評価額は低いほうが都合がよく、反対に現金を受け取る側は少しでも高く評価してほしいと考えるものです。

そのため、たとえば「市場価格で計算すべきだ」と主張する兄と、「相続税評価額で十分だ」と考える弟が対立し、代償金の金額が決まらないまま協議が長引くといったケースが生じます。

このように、土地の評価基準の不一致により、兄弟間でトラブルに発展するケースもあります。

親の介護・援助を巡って公平性について揉めるケース

親名義の土地を兄弟で相続する際は、過去の介護負担や親への援助が不公平だったと感じる兄弟がいると、分割方法をめぐって意見がぶつかりやすくなります。

とくに、長期間にわたって介護をしてきた兄弟や、親の生活を支えるために時間やお金を費やしてきたようなケースでは「自分は他の兄弟より多く貢献した」という思いが強くなるものです。

しかし、他の兄弟から見ると「どれだけ貢献したのか」が明確にわからないこともあり、取り分を多く要求されても納得できないケースがあります。

たとえば、親と同居して介護をしてきた姉が「介護分を考慮して多めに相続したい」と主張し、遠方に住んでいた弟が「負担の程度がわからないから認められない」と反発するようなケースです。

このように、介護や援助に対する評価が一致せず、兄弟間で感情的な争いが起こることがあります。

固定資産税や維持管理の負担をめぐって揉めるケース

親名義の土地を兄弟で相続する場合、相続が完了するまでの間に発生する固定資産税や草刈り・境界の手入れなどの管理費用は、基本的に相続人全員で負担する必要があります。

しかし、兄弟の中に支払いを拒む人がいたり、遠方に住んでおり管理ができない兄弟がいたりすると、不公平感が生まれやすくトラブルにつながります。

管理作業を実際に担っている側と、負担をほとんどしない側の温度差が大きいと、後になって「自分ばかり損をしている」という不満が噴き出しやすくなるでしょう。

たとえば、兄が固定資産税を立て替え払いしているのに対し、弟が「後で精算すればいい」と考えて何も支払わず放置してしまい、兄弟の関係性が悪化するケースがあります。

このように、固定資産税や維持管理の偏りは、兄弟同士のトラブルを招く可能性があります。

親名義の土地を兄弟で相続したことで実際起きたトラブル事例

弊社では、親名義の土地を兄弟で相続する方々から、買取に関するご相談をいただくことが多くあります。ここでは、実際に弊社へ寄せられたご相談の中から、実際のトラブル事例をピックアップして紹介します。

- 兄弟間で誰が土地を相続するかで揉めた事例

- 相続時に土地を売却するかで揉めた事例

- 親の介護をしていた弟が不公平を感じたことから争いになった事例

- 固定資産税や管理費用の負担をめぐって対立した事例

- 兄弟の共有名義で相続した土地の管理方針で揉めた事例

- 兄弟の共有名義で相続した土地を売却するかで意見が対立した事例

兄弟間で誰が土地を相続するかで揉めた事例

兄弟それぞれが「自分が土地を相続すべきだ」と主張し、話し合いがまとまらなくなった事例です。

遺言書がなかったため、どちらも譲らず感情的な争いに発展してしまいます。協議が進まず、最終的には家庭裁判所で遺産分割調停に進むことになりました。

しかし、時間と費用の負担が重くなり始めた段階で、兄弟双方が納得できる形として土地を売却して現金で分ける方針へ転換することになりした。

当社にご相談いただき、売却をサポートすることで、関係がこれ以上悪化する前に解決へ進みました。

このように、遺言書が残されていないケースでは「誰が相続するか」をめぐって対立が起こりやすくなります。

生前に遺言書を用意してもらうのが最善ですが、すでに親が亡くなっている場合は、司法書士などの専門家に相談しながら、兄弟全員が納得できる分割方法を検討しましょう。

相続時に土地を売却するかで揉めた事例

兄弟間で「親名義の土地を売却するか、そのまま残すか」で意見が分かれ、協議が進まなくなってしまった事例です。

長男は「思い出のある土地だから残したい」と考えている一方で、次男は「遠方に住んでいて管理できないので早く売却したい」と主張します。

双方の意見が平行線のまま1年が経過し、その間に空き家の老朽化が進み、固定資産税の滞納まで発生してしまいました。

その後、当社までご相談いただき、劣化状況も踏まえて解体費用込みの買取をご提案しました。最終的に兄弟が納得できる形で売却が決まり、「やっと肩の荷が下りた」と安心していただけました。

このように、土地を「残すか売るか」の判断は兄弟の生活環境や価値観によって大きく分かれるため、話し合いが長期化しやすいポイントです。土地を残すことを希望する人が代償金を支払えれば解決できますが、資金を用意できない場合、とくに問題が長引きやすくなります。

話し合いが長引いて建物が老朽化すると倒壊のリスクが高まるため、早めに話し合いをまとめることが大切です。

親の介護をしていた弟が不公平を感じたことから争いになった事例

介護を担っていた弟が「取り分は多くあるべきだ」と感じ、兄と対立してしまった事例です。

一方、兄は「相続は法律上、兄弟平等が原則」と主張し、双方の主張がぶつかって協議は膠着してしまいます。ご相談者様は寄与分の主張を続け、兄も譲らず、話し合いは何ヶ月も前に進まない状況でした。

最終的には土地の維持費の負担が大きくなったことがきっかけで、売却して現金で分ける方向へ転換されます。当社が仲介役として手続きを一括で進めたことで、兄弟同士が直接対面せずに売却を完了でき、関係を悪化させずに解決へと至りました。

親の介護や生活費の負担などが特定の兄弟のみに偏っていると、相続の際に公平性をめぐってトラブルに発展することがあります。

寄与分が認められるかどうかの判断は当事者同士では難しい部分があるため、相続に詳しい弁護士に相談しながら遺産の分割方法について協議するのがおすすめです。

固定資産税や管理費用の負担をめぐって対立した事例

相続後の固定資産税や管理費用の分担をめぐって、兄弟が対立してしまった事例です。

兄は現地の草刈りや見回りを続けていたのですが、ご相談者様は「自分は使っていない土地だから負担する理由はない」と主張し、税金も管理費用も一切支払わない状態になります。その後はお互いの不満が積み重なり、兄弟間の関係は次第に悪化してしまいました。

そこで当社が間に入り、土地を一括で買い取って売却代金から滞納分や管理費用を清算する形をご提案しました。最終的には双方が納得する形で整理でき、長く続いていた対立に区切りをつけることができました。

>固定資産税や管理費用の負担に関する問題は、共有名義の相続ではトラブルになりやすいポイント兄弟の共有名義で相続した土地の管理方針で揉めた事例

共有名義にした土地の管理方法について兄弟の意見が合わず、行き詰まってしまった事例です。 共有名義は対立を避けて土地を相続できる方法ですが、共有状態になった後に意見が揃わないと管理が停滞しやすく、結果的に兄弟関係の悪化や近隣トラブルにつながることがあります。 できれば共有状態での相続は避け、兄弟の誰か1人が単独で相続するか、売却して現金を分ける形が望ましいでしょう。どうしても共有名義で相続する必要がある場合、管理方針を明確にしておくことが大切です。 共有名義の土地を「売るか残すか」で兄弟の意見が食い違い、協議が進まなくなってしまった事例です。 このように、兄弟の共有名義で土地を相続すると、売却をするのか残すのかで意見が対立するケースが多くみられます。売却を希望しているものの他の兄弟に反対されている場合、自分の持分だけを売却するのも一つの解決手段です。 親名義の土地を兄弟で相続するときの流れは、以下が基本となります。 親名義の土地を兄弟で相続する際、最初に確認すべきなのが「遺言書があるかどうか」です。 遺言書は、親が生前に「土地を誰に相続させるか」「どのような形で分けるか」を示すための重要な書類であり、原則として遺言の内容が最優先されます。 兄弟間での意見が食い違いやすい土地相続において、遺言書の存在はトラブルを避けるうえで非常に大きな役割を果たします。 なお、遺言書が残されている場合には、介護や家業などを担った兄弟への気持ちを示すために取り分が多めに示されていることもあります。そのため、まずは遺言書の有無をしっかり確認しましょう。 遺言書には主に次の3種類があり、作成方法や開封の手続きが異なります。 自宅に遺言書が見当たらない場合でも、公証役場に公正証書遺言が残されている可能性があります。念のため近くの公証役場に問い合わせ、登録されているかどうか確認しましょう。遺言書の有無がはっきりした段階で、次の相続手続きに進みます。 次に、「誰が相続人にあたるのか」と「どの財産が相続の対象になるのか」を正確に整理する必要があります。 相続人については、民法で定められた法定相続人を基準に判断します。被相続人の配偶者は常に相続人となり、同時に相続する人は子どもが最も優先されます。 そのため、親の土地を相続するケースでは、親のどちらか一方が存命の場合は「親と子ども(兄弟全員)」が相続人となります。>両親ともにすでに亡くなっている場合は、子どもだけが法定相続人となり、兄弟全員で相続する形土地や建物については、固定資産税納税通知書や売買契約書が手がかりになりますが、書類が見つからない場合は市区町村で名寄帳を取り寄せ、所有不動産の一覧を把握しましょう。 これらの調査が完了したら、すべての財産をまとめた「財産目録」を作成し、兄弟間で情報を共有しておくと、後の遺産分割協議がスムーズに進みます。 遺産分割協議では、親名義の土地だけでなく預貯金やその他の財産も含め、「誰が、どの財産を、どのような形で受け継ぐのか」を決めていきます。相続人のうち1人でも欠けた状態で進めた協議は無効になるため、兄弟全員が参加して合意形成を図ることが大前提です。 前述したとおり、相続財産は兄弟で均等に分けるのが原則です。預貯金や有価証券などはそのまま均等に分ければ問題ありませんが、土地は均等に分けるのが難しく、兄弟間で揉めやすいポイントでもあります。 まずは土地を残すのか、処分するのかについて話し合い、そのうえで分割方法について決定しましょう。相続における土地の分割方法は以下のとおりです。 共有名義にすると遺産分割協議での争いは避けやすいですが、後から土地の活用方針をめぐってトラブルに発展するおそれがあります。そのため、できるだけ共有分割は避け、その他の分割方法を検討してみてください。 遺産分割協議の内容がまとまったら、遺産分割協議書を作成し、相続人全員が署名・押印します。 兄弟間で親名義の土地を誰が引き継ぐかが決まったら、次に相続登記の手続きに進みます。 相続登記とは、これまで親の名義だった不動産の所有権を、正式に相続人の名義へ変更する手続きのことです。遺産分割の内容が決まっただけで名義は変わらないため、必ず相続登記の手続きをしなければなりません。 相続登記の申請は、必要書類をそろえたうえで法務局に提出します。主な必要書類は以下のとおりです。 法務局への申請方法は、窓口・郵送・オンラインの3つがあります。書類に不備がなければ、通常1~2週間程度で震災が完了し、登記完了証が交付されます。 なお、相続登記は2024年4月から義務化されており、親名義の土地の所有権を取得したことを知った日から3年以内、または遺産分割が成立してから3年以内に登記を行う必要があります。 正当な理由なく放置すると、10万円以下の過料が科される可能性があるため注意が必要です。兄弟間での相続内容が決まったら、できるだけ早めに相続登記まで進めておきましょう。 参照:相続登記が義務化されました(令和6年4月1日制度開始)|東京法務局

どちらの案も実行できないまま時間が過ぎ、土地は雑草が伸び放題になります。最終的には近隣から苦情が入るまで状況が悪化していました。

そこで弊社にご相談をいただき、兄弟それぞれの共有持分を買い取る形をご提案し、土地全体を引き取ることで問題を整理しました。兄弟同士でこれ以上対立することなく、区切りをつけることができました。

兄弟の共有名義で相続した土地を売却するかで意見が対立した事例

どちらも譲ることができず、話し合いは膠着状態になります。次第に管理費や固定資産税の支払いが滞り始め、状況が悪化しつつある中でご相談をいただきました。

そこで当社が仲介し、双方に税負担や今後起こり得るリスクを丁寧に説明しました。そのうえで、売却を希望していた弟様の持分を当社が買い取る形をご提案し、早期に問題を整理することができました。

親名義の土地を兄弟で相続するときの流れ

遺言書の有無を確認する

遺言書の種類

概要

開封方法

自筆証書遺言

遺言者が全文・日付・署名を自筆で書いて作成する方式

家庭裁判所での検認が必要

公正証書遺言

公証役場で公証人に内容を確認してもらいながら作成する方式

家庭裁判所での検認は不要

秘密証書遺言

内容を秘密にし、公証人に遺言書が存在することだけを証明してもらう方式

家庭裁判所での検認が必要

相続人と相続対象の財産を明確にする

遺産分割協議を行う

分割方法

概要

現物分割

親名義の土地を兄弟で物理的に分ける方法

代償分割

親名義の土地を相続した人が片方に代償金を払う方法

換価分割

親名義の土地の売却で得られたお金を兄弟で分ける方法

共有分割

親名義の土地を兄弟の共有名義で相続する方法

相続登記を行う

親名義の土地を相続した場合にかかる税金

親名義の土地を相続した際には、主に以下2つの税金が発生します。

| 税金 | 課税のタイミング | 税率 |

|---|---|---|

| 相続税 | 土地などの財産を相続したとき | 10%~55% |

| 登録免許税 | 法務局で相続登記の手続きをするとき | 固定資産税評価額の0.4% |

相続税

相続税とは、親が残した土地や預貯金などの財産を兄弟が受け継いだときに課される税金です。土地のような不動産も課税対象となりますが、財産の総額が一定額を超えない限り相続税はかかりません。

兄弟で親名義の土地を相続するときに、相続税が発生するかどうか、また発生する場合はいくらになるのかは、次の手順で計算します。

- 土地の課税価格を算出する

- 課税価格から基礎控除を差し引き、課税遺産総額を算出する

- 各相続人ごとの取得額に税率をかけて相続税を算出する

まずは、土地の課税価格を以下の式で算出します。

親名義の土地を含めた遺産総額を算出し、そこから墓地などの非課税財産、借金や未払い税金といったマイナスの財産、葬儀費用を差し引きます。

次に、課税価格から基礎控除額「3,000万円+(600万円×法定相続人の数)」を差し引き、課税遺産総額を求めます。たとえば、遺産総額が6,200万円で法定相続人が兄弟2人の場合は、以下のように計算します。

基礎控除=3,000万円+(600万円×2人)=4,200万円

課税遺産総額=5,700万円-4,200万円=1,500万円

今回のケースでは、課税遺産総額は1,500万円となります。最後に、税率をかけて兄弟それぞれが支払う相続税を計算します。相続財の税率は、遺産の取得金額によって異なります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参照:相続税の税率|国税庁

たとえば兄弟2人でそれぞれ750万円分の財産を取得する場合、税率は10%の区分となるため、相続税は「750万円×10%=75万円」となります。

相続税の申告と納付は、親が亡くなったことを知った日の翌日から10か月以内が期限です。土地の相続は現金化が難しいケースも多いため、相続税が発生しそうな場合は早めに納税資金の準備を進めておきましょう。

登録免許税

登録免許税とは、親名義の土地を相続して名義変更(相続登記)を行う際に支払う税金です。

相続の場合、登録免許税は「土地の固定資産税評価額 × 0.4%」で計算します。

たとえば、固定資産税評価額が 1,600万円 の土地を兄弟のうち1人が相続する場合、登録免許税は次のように計算できます。

上記の計算式で算出した税額を納付したうえで、相続登記を申請します。登録免許税は原則として現金での一括納付となり、金融機関で支払った領収書を登記申請書に添付する必要があります。

土地の固定資産税評価額によって税額が大きく変わるため、相続登記の前に金額を確認し、必要な資金を用意しておきましょう。

親名義の土地を兄弟で相続する際にトラブルを避けるため対策

親名義の土地を兄弟で相続する際には、トラブルを避けるためにも以下の対策を講じることをおすすめします。

- 生前に遺言書を作成してもらうように親へ頼んでおく

- 土地を売却して代金を公平に分配する

- 兄弟の共有名義で相続する場合には管理や売却などの方針を定期的に話し合うようにする

- 親名義の土地にどれだけの価値があるのかを相続前に把握しておく

生前に遺言書を作成してもらうように親へ頼んでおく

親名義の土地を兄弟で相続する際のトラブルを避けるためには、親の生前に遺言書を作成してもらうように頼んでおくことをおすすめします。

遺言書があれば、遺産の分割方法が明確になります。土地は公平に分けづらい財産のため、「誰が土地を相続するのか」「均等に分けられない場合にどう調整するのか」といった内容が決まっているだけでも、兄弟間の対立を避けやすくなるでしょう。

ただし、親が自由に書ける遺言書でも、法定相続人には「遺留分」という最低限の取り分が保障されています。

遺留分を考慮せずに財産を配分すると、後から金銭請求が発生し、結果的に兄弟間のトラブルにつながるおそれがあります。分け方に偏りが生じる場合は、その理由を「付言事項」として遺言書に添えてもらうと、受け取る側の理解も得やすくなります。

遺言書を書いてもらうためには、まず親に「遺言書がないとどのような争いが起き得るか」を丁寧に説明することが大切です。相続トラブルの事例を示したり、必要に応じて弁護士に相談してリスクを説明してもらったりすると、遺言書の必要性を理解してもらいやすくなります。

なお、遺言書は親本人の自由意思で作成するものであり、強要したり誘導したりすることは絶対に避けましょう。親の納得を得たうえで、本人の意思で書いてもらうことが大切です。

土地を売却して代金を公平に分配する

親が生きているうちに土地を売却し、現金化しておくという選択肢もあります。

現金化しておけば均等に分配しやすく、兄弟間の公平性を保ちやすいため、相続時の対立を未然に防ぐことが可能です。また、親自身が「売るか残すか」を判断できるため、相続人だけで議論するよりもスムーズに結論が出ることが多いです。

ただし、土地を生前に売却してしまうと、相続税の計算で有利といわれる「土地の評価額が時価より低くなりやすい」というメリットを活かせなくなる点には注意が必要です。

節税効果を優先するのか、それとも兄弟間のトラブル回避を優先するのかは、事前に家族で話し合って決めましょう。

なお、親名義の土地を生前に売却する場合、節税効果も含めて専門家に相談しながら進めるのがおすすめです。

兄弟の共有名義で相続する場合には管理や売却などの方針を定期的に話し合うようにする

親名義の土地の相続は単独名義での承継が最善ですが、分割方法が決まらず、兄弟の共有名義で土地を引き継ぐケースも少なくありません。

共有名義で相続をすると、将来的に活用や売却を検討するときに意見が食い違いやすいため、相続後も定期的に話し合う場をもうけることが大切です。話し合いの際には、以下の点について認識をすり合わせておきましょう。

- 固定資産税・維持管理費の負担割合はどうするか

- 実際に不動産を管理するのは誰か

- 老朽化が進んだ場合はどうするか

- 将来的に住んだり賃貸にしたりすることはあるか

- 売却するとしたらどのタイミングが良いか

共有名義の不動産は、共有者のうち1人でも反対する人がいれば、売却やリフォームなどを進めることができません。事前に管理や売却に関する方向性を共有しておくことで、後になって大きな対立が生まれにくくなります。

親名義の土地にどれだけの価値があるのかを相続前に把握しておく

親名義の土地を兄弟で相続する場合、あらかじめ「その土地がどれくらいの価値なのか」を把握しておくことも大切です。

価値が曖昧なまま話し合いを進めると、「評価額は妥当なのか」「取り分が少ないのではないか」といった不満が生まれやすく、協議がこじれる原因にもなります。

土地の大まかな金額を知る方法として、もっとも手軽なのが毎年届く「固定資産税の納税通知書」に記載されている固定資産税評価額です。評価額そのものが売買価格になるわけではありませんが、相続の話し合いを進めるうえでの基準として利用できます。

ほかにも、国土交通省が公開している「不動産情報ライブラリ」を利用すれば、地域ごとの地価や価格水準を確認できます。

ただし、実際の売買価格は市場の需要や周辺環境の変化などによって上下するため、評価額や公的データと一致しないこともあります。親名義の土地を実際に売却する際には、必ず複数の不動産会社で見積もりを取るようにしましょう。

まとめ

亡くなった親名義の土地を相続する際には、兄弟で均等に財産を分けるのが原則です。

しかし、土地は均等に分けるのが難しい財産のため意見がぶつかりやすく、感情的な対立に発展してしまうことも少なくありません。

このようなトラブルを避けるためには、親の生前に遺言書を書いてもらったり土地を売却して現金化したりなどの対策を打つのがおすすめです。共有名義で相続することになったときは、管理や売却の方針について定期的に話し合い、認識をすり合わせておきましょう。

もしも兄弟同士での話し合いが難しい場合や、すでにトラブルに発展している場合などは、司法書士や弁護士などの専門家に意見をもらいながら相続手続きを進めてみてください。

よくある質問

遺産分割の話し合いに兄弟が応じてくれないときはどうすればいいですか?

まずは内容証明郵便で「遺産分割協議をおこなう必要があること」を正式に伝えましょう。書面で通知することで、「話し合いの機会をもうけた」という履歴を残すことができます。

それでも返事がない、話し合いに応じてもらえないといった状況が続く場合は、家庭裁判所へ遺産分割調停を申し立てることになります。調停では、調停委員を介して分割方法を話し合えるため、当事者同士では進まないケースでも解決につながりやすいです。

遺言書がない場合でも、兄弟の1人が多めに相続することは可能ですか?

遺言書がなくても、寄与分がある場合は、兄弟のうち1人が多めに相続することが可能です。たとえば親の介護や家業の手伝いなどをし、遺産の維持や形成に貢献しているケースが挙げられます。

寄与分が認められるかどうかは、相続人同士の話し合いで合意するか、合意できない場合は遺産分割調停を申し立てて判断される流れになります。