親子共有名義のデメリットは?トラブルを防ぐ対処法、向いているケース・避けるべきケース

親子共有名義で不動産を購入しようと考えている方のなかには、「本当に共有名義にしても問題ないのだろうか」と不安を感じている方もいるのではないでしょうか。

親子共有名義は、親と子の収入を合算して住宅ローンを組めるため、借入額を増やしやすく、希望するエリアや広さの不動産を選びやすくなるというメリットがあります。

一方で、次のようなデメリットやリスクも潜んでいます。

- 親子リレーローンの場合、親の病気や死亡後に子の負担が増える

- ペアローンの場合、滞納するともう一方が返済義務を負う

- 親の死亡時に複数の相続人がいると、権利関係が複雑になる

- 子どもの離婚時に財産分与が複雑になる

- 固定資産税や維持管理費の負担で揉めやすい

- 不動産の売却や活用の際に、親子で意見を揃える必要がある

- 親が認知症になると、不動産の売却などが難しくなる

デメリットやリスクを十分に理解しないまま、「借入額を増やせるから」という理由だけで共有名義を選んでしまうと、将来、思わぬトラブルに発展するおそれがあります。

親子共有名義を検討する際は、ローンの種類や借入額が適切かどうかに加え、相続やライフプランの変化、共有名義ならではのリスクまで見据えた対策ができているかを確認することが重要です。

本記事では、親子共有名義で不動産を購入するデメリットとその対処法に加え、実際に弊社が対応したトラブル事例を紹介します。あわせて、親子共有名義のメリットや向いているケース・避けるべきケース、すでに共有名義にしてしまった場合の解消方法についても解説していきます。

目次

親子共有名義で不動産を購入するデメリットと対処法

親子共有名義は、住宅ローンを組みやすくなるなどのメリットがある一方で、ローンや相続、家族関係など、将来にわたってさまざまなトラブルが生じる可能性があります。

そのため、親子共有名義を検討する際は、目先のメリットだけで判断するのではなく、共有名義ならではのデメリットやリスクも事前に把握したうえで、自分達にとって適した選択かを見極めることが重要です。

親子共有名義で不動産を購入する際に起こりやすいデメリットと、その対処法は次のとおりです。

| デメリット | 対処法 |

|---|---|

| 親子リレーローンの場合、親の病気や死亡後に子の負担が増える | 親子リレーローンとペアローンのどちらが適しているか慎重に判断する |

| ペアローンの場合、滞納するともう一方が返済義務を負う | 親子それぞれの返済能力に見合った借入額に留める |

| 親の死亡時に複数の相続人がいると、権利関係が複雑になる | 遺言書の作成・持分売買・生前贈与などの相続対策を行う |

| 子どもの離婚時に財産分与が複雑になる | ライフプランが変わった場合の対応を事前に話し合っておく |

| 固定資産税や維持管理費の負担で揉めやすい | 固定資産税や維持管理費の負担割合を事前に決めておく |

| 不動産の売却や活用の際に、親子で意見を揃える必要がある | 将来の売却・活用方針をあらかじめ決めておく |

| 親が認知症になると、不動産の売却などが難しくなる | 家族信託や任意後見制度、単独名義化を検討する |

親子リレーローンの場合、親の病気や死亡後に子の負担が増える

親子リレーローンは、親と子で1つの住宅ローンを契約し、将来は子が返済を引き継ぐことを前提としたローンです。

借入額を増やせる、返済期間を長く設定できるといったメリットがある一方で、団体信用生命保険に加入できるのは子どものみとなり、親は加入できないケースが多い点に注意が必要です。

この場合、親が病気で働けなくなったり、死亡したりしてもローンは完済されず、親が支払う予定だった返済分を子どもが引き継ぐことになります。

たとえば、親が60歳まで返済を続ける予定だったものの、55歳で亡くなった場合には、想定よりも早いタイミングで子どもが返済を開始することになり、家計への負担が一気に重くなる可能性があります。

対処法|親子リレーローンとペアローンのどちらが適しているか慎重に判断する

親子リレーローンは返済期間を延ばせる反面、親に万が一のことがあった場合のリスクは大きくなります。

一方、ペアローンであれば、親子それぞれが団体信用生命保険に加入できるため、万が一に備えやすいというメリットがあります。ただし、ローン契約が2本になることで諸費用が増えることや、親子が互いに連帯保証人となる点には注意が必要です。

どちらの借入方法が適しているかは、親の健康状態や収入状況、万が一の際に子どもが単独で返済を続けられるかなどを踏まえて判断する必要があります。事前に複数のケースを想定し、無理のない返済計画を立てたうえで契約することが大切です。

ペアローンの場合、滞納するともう一方が返済義務を負う

ペアローンは、親と子がそれぞれ主債務者として、別々に住宅ローンを契約する借入方法です。それぞれが自分の借入分を返済しますが、多くの場合、親子は互いに連帯保証人となります。

そのため、どちらか一方が返済を滞納すると、もう一方に返済義務が及ぶ可能性があります。

自分のローンを滞りなく返済していても、相手の収入減少や病気などの事情によって、家計に影響が出る点はペアローン特有のデメリットといえるでしょう。

対処法|親子それぞれの返済能力に見合った借入額に留める

ペアローンを利用する場合は、親子それぞれの収入の安定性や、万が一相手の返済を肩代わりする事態になった場合に対応できるかを事前に確認しておくことが重要です。

「金融機関から借りられる額」を基準にするのではなく、「無理なく返せる額」を目安に借入額を設定することで、将来の返済リスクを抑えやすくなります。

親の死亡時に複数の相続人がいると、権利関係が複雑になる

親子共有名義で不動産を所有していても、親が死亡すると、親の持分は相続財産となります。兄弟姉妹がいるなど、相続人が複数になるケースでは、共有者である子がそのまま単独で家を相続できるとは限りません。

遺産分割協議がまとまらなければ、親の持分を他の相続人と共有することになり、権利関係が複雑になるリスクがあります。共有名義になると、売却や賃貸などの活用のたびに他の共有者との調整が必要になるため、不動産を自由に動かしづらくなります。

対処法|遺言書の作成・持分売買・生前贈与などの相続対策を行う

親の死亡時に不動産を巡って揉めないためにも、遺言書を作成や持分売買、生前贈与などの相続対策を行っておくことが重要です。

相続では、原則として遺言書の内容が最優先されます。そのため、「共有者である子に不動産を譲る」といった内容の遺言書を作成しておけば、親の死亡後、共有者である子が不動産を引き継ぎやすくなります。

また、親が元気なうちに、持分売買や生前贈与によって子どもの単独名義にしておく方法もあります。具体的な方法については、「親子共有名義を解消する方法」を参考にしてみてください。

親子共有名義で親が死亡した場合の手続きについては、次の記事で詳しく解説しています。

子どもの離婚時に財産分与が複雑になる

親子共有名義で不動産を所有している場合、子どもが離婚すると、財産分与が複雑になるリスクがあります。

たとえば、親と子がそれぞれ1/2ずつの持分で共有している不動産があるとします。子どもが離婚した場合、子どもの持分1/2は、原則として財産分与の対象になります。そのため、持分の評価額をもとに、配偶者との間で調整が必要になります。

現金での清算が難しい場合には、財産分与として、子どもの持分の半分を元配偶者に分けるケースも想定されます。すると、親が1/2、子が1/4、子の元配偶者が1/4の持分を持つといった形で、離婚した元配偶者という第三者が共有者に加わる可能性があります。

共有名義の不動産は、売却や賃貸などの活用を行う際に、共有者との調整が必要です。そのため、元配偶者との調整が必要になり、連絡が取れない、話し合いが進まないといった理由で、不動産を動かせなくなることも少なくありません。

また、離婚に限らず、結婚や転勤など、子どものライフプランの変化によって問題が生じるケースもあります。子どもが家を出ることになっても、住宅ローンが残っていれば、返済義務がなくなるわけではありません。

その結果、親子共有名義の家のローンと、新しい住まいの家賃などが重なり、居住費が二重にかかって、子どもの負担が大きくなるおそれがあります。

対処法|ライフプランが変わった場合の対応を事前に話し合っておく

将来、子どもが離婚した場合や、住まなくなった場合にどう対応するのかについては、事前に親子で話し合っておくことが重要です。

たとえば、以下のような方針を決めておくだけでも、いざという時の混乱を防ぎやすくなります。

- 子どもが離婚することになっても、親の住環境を守るために家は売却しない

- 子どもが住まなくなったら、親が持分を買い取る

- 親子のどちらも住まなくなった場合は売却する

また、子ども側だけでなく、親が高齢になって老人ホームへ入居するなど、住まい方が変わる可能性もあります。将来の変化を前提に、共有名義をどう整理するかまで含めて、親子で話し合っておくことが大切です。

固定資産税や維持管理費の負担で揉めやすい

共有名義の不動産にかかる固定資産税や維持管理費は、原則として持分割合に応じて負担するのが一般的です。

しかし、親子という近い関係の場合、「誰が、どの割合で支払うのか」が曖昧になりがちです。実務では、どちらか一方がまとめて支払っているうちに、不満が蓄積し、後になってトラブルに発展するケースも少なくありません。

また、固定資産税の納税通知書は、共有者全員ではなく代表者1人に送付されます。仮に親に通知書が届き、しばらくは親が支払っていたものの、途中で支払いが滞った場合には、子どもに未納分が請求されることもあります。

負担割合や支払い方法を決めないまま放置すると、知らないうちに固定資産税が滞納され、高額な請求を受けるリスクもあります。

対処法|固定資産税や維持管理費の負担割合を事前に決めておく

固定資産税や維持管理費は、持分割合に応じて負担するのが基本ですが、共有者間で合意できれば、負担割合を柔軟に決めることも可能です。

たとえば、「親が元気なうちは多めに支払う」「親が定年後は子どもが負担する」といった取り決めでも、親子双方が納得していれば問題ありません。

大切なのは、支払いのルールを曖昧にせず、事前に話し合って決めておくことです。あらかじめ取り決めておけば、感情的な対立を防ぎやすくなり、トラブル回避につながります。

共有名義不動産で発生する管理費用や固定資産税については、次の記事でも詳しく解説しています。

不動産の売却や活用の際に、親子で意見を揃える必要がある

共有名義の不動産は、売却や賃貸などの重要な判断を行う際に、共有者間の調整が必要です。

たとえば、親が老人ホームへ入居することになり、子どもも別の住まいに移ったため、共有名義の家を売却したいと考えたとします。この場合、子どもが単独で売却を進めることはできず、親の同意を得なければなりません。

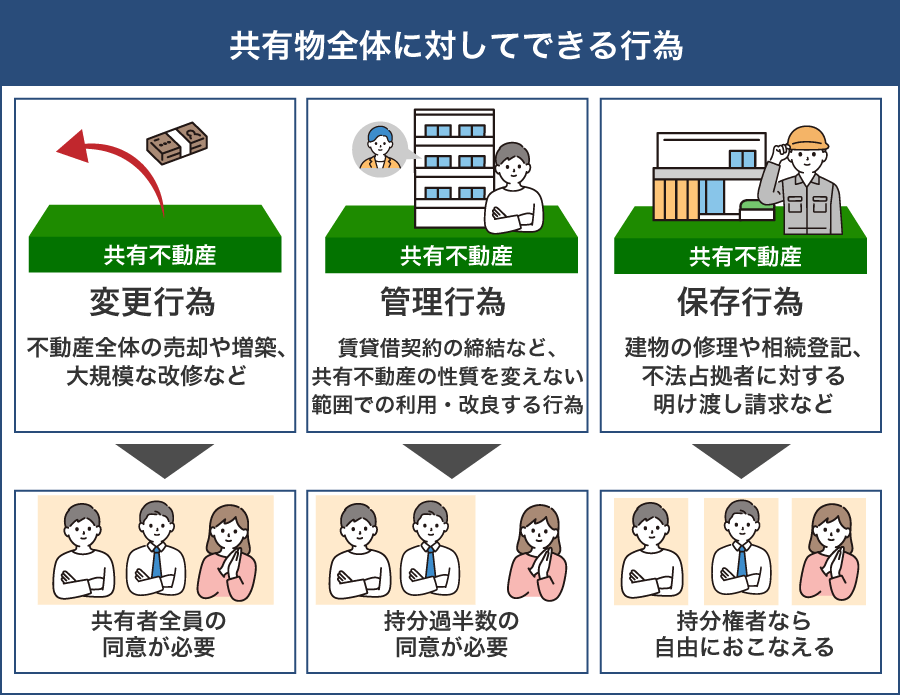

共有名義の不動産で、共有者の同意を必要としないのは、建物の修繕などの「保存行為」に限られます。売却や建物の解体といった「変更行為」、大規模なリフォームなどの「管理行為」については、共有者との調整が必要になる可能性があります。

そのため、親子で考え方が合わない場合、不動産を思うように動かせなくなる可能性があります。

共有名義不動産における主な行為と、必要な同意の条件は次のとおりです。

| 行為 | 具体例 | 同意の条件 |

|---|---|---|

| 変更行為 |

・不動産の売却 ・長期の賃貸借契約(建物:3年超/土地:5年超) ・建物の解体・建て替え・増改築 ・不動産への抵当権設定 |

共有者全員の同意が必要 |

| 管理行為 |

・大規模なリフォーム ・短期の賃貸借契約(建物:3年以内/土地:5年以内) ・宅地の整地 |

共有持分の過半数分の同意が必要 |

| 保存行為 |

・建物の修繕(雨どいや屋根、配管の修理、外壁の補修など) ・軽微なリフォーム(壁紙の交換など) ・不法占拠者への明け渡し請求 ・無権利者名義の抹消登記請求 ・火災や災害時の建物滅失登記 |

共有者の同意は不要 |

対処法|将来の売却・活用方針をあらかじめ決めておく

親子共有名義にする場合は、将来その不動産をどうするのかについて、事前に親子で話し合っておくことが重要です。

たとえば、次のような内容をあらかじめ決めておくと、判断が必要になった際のトラブルを防ぎやすくなります。

- 親が老人ホームに入居する場合は、家を売却する

- 築年数が一定以上になったら、リフォームや建て替えを検討する

- 将来的には、子どもの単独名義へ移行する

このように「出口戦略」を明確にしておくことで、いざ売却や活用を検討する場面でも、親子間で意見が対立しにくくなります。

親が認知症になると、不動産の売却などが難しくなる

共有者である親が認知症になると、法律行為を行うことができなくなります。その結果、不動産の売却や建て替え、長期の賃貸借契約などについて親の同意を得られず、不動産を動かせなくなるおそれがあります。

このような場合、原則として「成年後見制度」を利用する必要があります。ただし、成年後見制度では家庭裁判所への申立てが必要となり、手続きに時間や費用がかかります。

また、後見人は裁判所が選任するため、必ずしも家族が後見人に選ばれるとは限りません。

対処法|家族信託や任意後見制度、単独名義化を検討する

親が高齢の場合は、将来の認知症リスクに備えて、事前に対策を講じておくことが重要です。

家族信託を利用すれば、親の判断能力が低下した後でも、親の共有持分を含む財産の管理や処分を、子どもが担うことができます。不動産の売却や活用についても、信託契約の内容に基づいて対応することが可能です。

任意後見制度では、親が元気なうちに、将来の後見人として子どもを指定しておくことができます。成年後見制度と異なり、親自身が後見人を選べるため、判断能力が低下した後も、本人の意思が反映されやすい制度といえます。

その他の方法として、親の判断能力があるうちに、持分売買や生前贈与によって子どもの単独名義にしておくという選択肢もあります。単独名義にしておけば、将来的に子どもの判断だけで不動産を動かせるため、認知症リスクへの有効な対策となります。

持分売買や生前贈与の方法については、「親子共有名義を解消する方法」で詳しく解説します。

家族信託については、次の記事も参考にしてみてください。

親子共有名義の不動産のトラブル事例

親子共有名義の不動産は、思わぬトラブルに発展するケースも少なくありません。ここでは、弊社が実際に対応した、親子共有名義に関するトラブル事例を紹介します。

共有名義を検討されている方は、将来起こり得るリスクを具体的にイメージするための判断材料として、ぜひ参考にしてみてください。

- 親の死亡後、兄弟姉妹も共有者となり、不動産を処分できなくなった

- 固定資産税や修繕費の負担を巡り、親子関係が悪化した

- 子どもと親で意見が対立し、不動産を売却できなくなった

- 親が認知症を発症し、売却の同意を得られなくなった

事例1.親の死亡後、兄弟姉妹も共有者となり、不動産を処分できなくなった

生前は親と子の2人だけの共有名義だったため、大きな問題はありませんでした。しかし、親が亡くなったことで、親の持分が相続財産となり、他の兄弟姉妹が相続分を主張。結果として、不動産は複数人の共有名義となりました。

売却や活用を検討しても、共有者全員の同意が必要となり、意見がまとまらず、不動産を自由に処分できない状態に陥っていました。

相談者様は「別の住居へ移りたいが、このまま共有状態に縛られ続けるのは避けたい」と考えられ、最終的に弊社に相談が寄せられました。

相続人が複数人いるようなケースでは、遺言書の作成や、生前のうちに持分を整理して子どもの単独名義にしておくことが望ましいです。親が元気なうちに相続対策を行うことで、共有者が増えるリスクを抑えられます。

事例2.固定資産税や修繕費の負担を巡り、親子関係が悪化した

当初は、親が固定資産税を支払っていましたが、明確な取り決めがなかったため、次第に「本来はどちらが負担すべきか」で意見が対立するようになりました。

その結果、親子間で冷静な話し合いが難しくなり、共有名義を続けること自体が負担となっていきました。

その後、親御さんがシニア向けマンションへの住み替えを検討し始めたことを機に、「これ以上、親子間の対立を長引かせたくない」「権利関係を整理してスッキリさせたい」という思いから、弊社にご相談が寄せられました。

固定資産税や維持管理費の負担を曖昧にしたまま共有名義を続けると、金銭面の不満が積み重なり、親子関係そのものに影響を及ぼすことがあります。

親子だからと感覚的に決めるのではなく、持分割合や家計状況を踏まえた負担ルールを事前に決めておくことが、トラブル予防につながります。

事例3.子どもと親で意見が対立し、不動産を売却できなくなった

親の老人ホームへの入居をきっかけに、子どもは不動産の売却を検討していました。しかし、親は「お盆や正月には自宅に戻りたい」という思いが強く、長年住み慣れた家を手放すことに反対していました。

その結果、売却について話し合いが進まず、不動産は宙に浮いた状態に。共有名義である以上、どちらか一方の意思だけで判断できない点が、大きな壁となっていました。

子ども側は「親の気持ちを尊重したいが、自分だけが共有名義に縛られ続けるのは限界がある」と考え、共有状態から抜けたいというご相談が弊社に寄せられました。

共有名義にする場合は、将来の売却や活用について、あらかじめ方針を決めておくことが重要です。「いつ・どのタイミングでどうするのか」を話し合っておくことで、意見対立による行き詰まりを防げます。

事例4.親が認知症を発症し、売却の同意を得られなくなった

親が認知症になったことで施設に入居。相談者である子は「1人で住むには広すぎる」と考え、不動産の売却を希望していました。

しかし、認知症になると本人は法律行為を行えないため、売却に必要な同意が得られず、不動産は売却も賃貸もできない“凍結状態”に陥ってしまいました。

「このままでは空き家の管理費や固定資産税だけがかかり続けてしまう」という不安から、弊社にご相談が寄せられました。

認知症リスクに備えるには、家族信託や任意後見制度の活用、または判断能力があるうちに名義を整理しておくことが有効です。事前に対策を講じておくことで、不動産が「凍結」してしまい、身動きが取れなくなる事態を防ぎやすくなります。

共有者が認知症になった際の不動産の売却については、次の記事でも詳しく解説しています。

親子共有名義で不動産を購入するメリット

親子共有名義で不動産を購入することには、将来的なリスクがある一方で、購入時や返済期間における金銭的なメリットも存在します。

とくに、借入額の増額など、単独名義では得られない恩恵があるため、メリット・デメリットの両面を踏まえて、共有名義にするかを慎重に検討すると良いでしょう。

親子共有名義の具体的なメリットは次のとおりです。

- 住宅ローンの借入金額を増やせる

- 親子リレーローンであれば、返済期間を延ばせる

- ペアローンであれば、親子それぞれ住宅ローン控除を受けられる

住宅ローンの借入金額を増やせる

親子共有名義で不動産を購入する場合、親と子それぞれの収入を合算して住宅ローンを組めるため、借入金額を増やせる可能性があります。

住宅ローンの借入可能額の目安は、年収の5〜7倍程度といわれています。仮に、親の年収が600万円、子どもの年収が400万円のケースを考えてみましょう。

この場合、子ども単独で住宅ローンを組むと、借入可能額の目安は2,000万円~2,800万円程度です。一方、親子の収入を合算して住宅ローンを組む場合は、借入可能額の目安が5,000万円〜7,000万円程度まで広がります。

借入金額を増やせれば、希望するエリアや広さの物件を選びやすくなったり、建物や設備のグレードを上げられたりする可能性があります。

とくに、子どもの収入だけでは借入額が不足する場合、親の収入を活かせる点は魅力といえるでしょう。

ただし、借入額が増える分、将来の返済負担やリスクも大きくなるため、無理のない返済計画を立てることが前提となります。

親子リレーローンであれば、返済期間を延ばせる

親子リレーローンとは、親子で1つの住宅ローンを契約し、2世代にわたって返済していく借入方法です。最初は親が返済をスタートし、将来的に子どもがそのローンを引き継いで返済していきます。

通常、住宅ローンは完済時年齢が80歳未満に設定されていることが多く、親が単独で借りる場合は返済期間が短くなりがちです。

その点、親子リレーローンであれば、子どもの年齢を基準に返済期間を設定できます。親が高齢であっても、子どもの年齢が45歳以下であれば、35年の長期ローンを組める可能性もあります。

返済期間を延ばすことで毎月の返済額を抑えやすくなり、生活にゆとりを持たせながら返済を続けられる点はメリットといえるでしょう。

ただし、親子リレーローンでは、団体信用生命保険に加入できるのが子どものみとなるケースが多いです。そのため、親が死亡した場合でもローンは完済されず、子どもが返済を引き継ぐことになります。

親が早期に死亡した場合には、子どもが想定より早い段階で返済を始めることになるため、将来的な負担増のリスクについても十分に理解したうえで判断することが重要です。

ペアローンであれば、親子それぞれ住宅ローン控除を受けられる

親子がそれぞれ主債務者としてローンを組む「ペアローン」を選択した場合、一定の要件を満たせば、親子それぞれが住宅ローン控除を受けられます。

住宅ローン控除は、年末のローン残高に応じて、所得税や住民税が軽減される制度です。単独名義では控除を受けられるのは1人分のみですが、ペアローンであれば親子双方が控除対象となるため、世帯全体での節税効果が大きくなる可能性があります。

とくに、借入額が高額な場合、1人の納税額だけでは控除枠をすべて使い切れないケースも少なくありません。このような場合でも、親子で控除枠を分け合って利用することで、制度の恩恵を最大限に受けることができます。

ただし、住宅ローン控除を受けるためには、実際に居住していることなど、一定の要件を満たす必要があります。名義やローンの形だけを整えても適用されないケースがあるため、事前に条件を確認しておくことが重要です。

親子共有名義が向いているケース・避けるべきケース

親子共有名義は、借入額を増やせるなどのメリットがある一方で、将来的なリスクも伴います。自分たちが共有名義にすべきかどうか、以下の比較表で状況をチェックしてみましょう。

| 項目 | 向いているケース | 避けるべきケース |

|---|---|---|

| 家計・返済 |

・親に十分な収入・貯蓄があり、将来も返済に無理がない場合 ・ペアローンを利用し、親子それぞれが団体信用生命保険に加入する場合 |

・親子リレーローンで、親の収入に強く依存した返済計画になっている場合 ・親が団体信用生命保険に加入できず、万が一の備えが不十分な場合 |

| 家族構成 | ・相続人が1人(ひとりっ子)で、相続トラブルのリスクが極めて低い場合 | ・他にも兄弟姉妹がおり、将来の遺産分割が複雑になりそうな場合 |

| ライフプラン | ・将来的に子がその家に住み続けることがほぼ確実な場合 | ・子の将来(独身・転勤・結婚予定が未定)が流動的な場合 |

| 健康リスク | ・親が心身ともに健康で、判断能力がしっかりしている場合 | ・親の健康状態や判断能力に不安があり、認知症リスクが高い場合 |

| 意思疎通 | ・不動産の売却・活用・維持費などについて、親子でスムーズに話し合える場合 | ・維持費や固定資産税などの負担ルールが決まっておらず、親子でお金の話を避けがちな場合 |

| 将来の計画 | ・将来的に子の単独名義へ移行する計画があり、出口戦略が決まっている場合 | ・借入額の増額や住宅ローン控除などが目的で、将来のリスクを理解していない場合 |

共有名義を選んでも問題が起きにくいのは、将来の計画が明確なケースです。たとえば、子どもがひとりっ子であれば、将来的に親の持分をすべて相続することになり、権利が分散する心配はほとんどありません。

また、当初は共有名義で住宅ローンを組んだとしても、「5年後には子が親の持分を買い取る」「退職時に名義を整理する」など、あらかじめスケジュールが決まっていれば、リスクは最小限に抑えられます。

一方で、共有名義を避けるべきなのは「借入額を増やしたい」「借住宅ローン控除を最大限使いたい」といった、目先のメリットだけを理由に共有名義を選ぶケースです。

この場合、親が亡くなった際に子の返済負担が一気に増えたり、他の相続人から「自分の法定相続分を現金で支払ってほしい」と求められたりするリスクがあります。

親子共有名義を検討する際は、今のメリットだけで判断せず、10年後、20年後にその名義をどう整理するのかまで含めて、親子で合意しておくことが重要です。

親子共有名義を解消する方法

すでに親子共有名義で不動産を所有している方のなかには、「将来のトラブルに備えて、名義を一本化しておきたい」「親が元気なうちに、手続きを済ませたい」と考える方もいるでしょう。

親子共有名義を解消する主な方法は、次のとおりです。

- 親子間で持分売買を行い、子どもの単独名義にする

- 親から子へ共有持分を贈与し、子どもの単独名義にする

- 不動産全体を売却し、親子で売却代金を分け合う

親子間で持分売買を行い、子どもの単独名義にする

親が所有している共有持分を、子どもが買い取ることで、子どもの単独名義にする方法です。売買による名義変更であるため、贈与税を回避できます。

ただし、、親子間の売買であっても、双方の合意がなければ実現できない方法です。また、時価より著しく低い価格で売買した場合には、税務上「みなし贈与」と判断され、贈与税が課税されるリスクがあります。

そのため、個人間で価格を決めるのではなく、不動産会社に相談のうえ、適正価格で売買することをおすすめします。

さらに、この方法では、子ども側に親の持分を買い取る資力が求められます。現金での買取が難しい場合は、新たにローンを組んだり、現在契約している住宅ローンを見直して借り換えを検討する必要があります。

親子の共有名義から単独名義へと変更する方法については、次の記事で詳しく解説しています。

親から子へ共有持分を贈与し、子どもの単独名義にする

親の共有持分を子どもへ贈与することで、単独名義にする方法です。

売買に比べて手続きはシンプルですが、贈与税が課税される可能性が高い方法といえます。贈与税には年間110万円の基礎控除額がありますが、共有持分の評価額はこの金額を超えるケースが大半なためです。

贈与税の負担を抑える方法として、「相続時精算課税制度」や「暦年贈与」を活用できる場合があります。

ただし、これらの制度は使い方を誤ると、将来の相続税負担が増えたり、贈与として認められず課税されたりする可能性もあります。

相続時精算課税制度

相続時精算課税制度は、一定の要件を満たす親子間の贈与について、累計2,500万円まで贈与税をかけずに贈与できる制度です。

この制度を利用した場合、評価額が2,500万円までの共有持分であれば、贈与税の負担なく親から子へ贈与し、子どもの単独名義へ変更できます。

ただし、将来相続が発生した際には、贈与した財産が相続財産に加算され、相続税の計算対象となります。そのため、贈与時点では贈与税がかからなくても、最終的に相続税の負担が生じる可能性があります。

また、一度この制度を選択すると、年間110万円の基礎控除を利用する「暦年贈与」を利用できなくなります。

暦年贈与

暦年贈与は、年間110万円の基礎控除の範囲内で、毎年少しずつ贈与する方法です。

ただし、共有持分を暦年贈与で移転する場合、毎年少しずつ持分を移すことになるため、その都度、登記費用が発生します。

また、毎年同じ金額の贈与を続けていると、「最初から基礎控除額を超える額を贈与する意図があった」と判断され、定期贈与として扱われるリスクもあります。その場合、多額の贈与税が課税されるおそれがあります。

さらに、令和5年度の税制改正により、相続税の加算対象となる贈与の期間が「相続開始前3年間」から「7年間」へと延長されました。2024年1月1日以降の贈与から段階的に期間が延長され、2031年1月1日以降は完全に7年間となります。

この期間内に行われた贈与は相続財産として扱われるため、結果として基礎控除を活かせないケースもあります。

共有持分の贈与については、次の記事も参考にしてみてください。

不動産全体を売却し、親子で売却代金を分け合う

不動産を売却して現金化し、親子で売却代金を分け合うことで、共有関係そのものを解消する方法です。共有名義による将来的なトラブルを根本から回避できます。

ただし、不動産の売却には共有者全員の同意が必要となるため、親子のどちらかが売却に反対している場合には、実現できません。

住み替えを検討している場合や、親が老人ホームへの入居を予定している場合など、今後その不動産に住み続ける予定がないケースに向いている方法といえるでしょう。

共有名義の解消方法や、売却時に発生する税金については、次の記事を参考にしてみてください。

合意を得られない場合は、共有持分のみの売却を検討する

親子間で意見が対立し、持分の売買や贈与、不動産全体の売却について合意が得られない場合は、自分の共有持分のみを売却し、共有状態から抜け出す方法もあります。

共有持分は自分に所有権があるため、他の共有者の同意がなくても売却自体は可能です。

ただし、共有持分は不動産の権利の一部にすぎず、第三者から見ると使い勝手が悪いため、仲介業者に依頼しても一般の買主を見つけるのは難しいのが実情です。

そのため、現実的な売却先として挙げられるのは、共有持分を専門に扱う買取業者です。買取業者であれば、直接、共有持分を買い取ってもらえるため、短期間で共有持分を現金化できます。

なお、共有名義を解消する方法には、持分を無償で手放す「共有持分の放棄」や、裁判所を通して共有状態の解消を求める「共有物分割請求」といった方法もありますが、あまり現実的とはいえません。

共有持分の放棄は、登記上の持分を移す手続きの際に、他の共有者の協力が必要なうえ、現金が手元に残りません。共有物分割請求は、時間や手間、費用がかかるのに加え、親子関係が悪化するリスクが高いといえます。

そのため、話し合いによる解決が難しく、共有関係から早期に抜け出したい場合には、共有持分の売却をおすすめします。

共有物分割請求や共有持分の放棄について詳しく知りたい場合は、次の記事も参考にしてみてください。

まとめ

親子共有名義には、住宅ローンの借入額を増やせることや、住宅ローン控除を親子それぞれで利用できる可能性があるなど、資金面でのメリットがあります。

一方で、親子リレーローンによって子の返済負担が将来的に増えるリスクや、親の死亡時に相続が発生して権利関係が複雑になるリスクも伴います。

さらに、親が認知症になった場合に不動産を売却・活用できなくなったり、固定資産税や維持管理費の負担を巡って親子間でトラブルが生じたりするケースも少なくありません。

そのため、共有名義を検討する際は、目先のメリットだけで判断するのではなく、共有することで起こり得るトラブルや負担についても十分に理解しておくことが重要です。

向いているケース・避けるべきケースを参考にしながら、自分たちの家計状況やライフプラン、将来の相続まで含めて考え、親子共有名義が適しているかを慎重に判断しましょう。

よくある質問

親子共有名義の場合、親が死亡したら相続税はかかる?

親子共有名義の場合、相続税の課税対象となるのは、親が所有していた持分のみです。すでに子どもが所有している共有持分については、相続税はかかりません。

たとえば、評価額5,000万円の不動産を親子で1/2ずつ共有している場合、課税対象になるのは親の持分1/2(2,500万円)です。

ただし、相続税には基礎控除額(3,000万円 + 600万円 × 法定相続人の数)があります。親の持分を含めた相続財産の合計額が、基礎控除額の範囲内であれば、相続税は発生しません。

一方で、親の持分2,500万円に加えて、預貯金2,500万円があるようなケースでは、相続財産の合計は5,000万円となります。法定相続人が2人と想定した場合、基礎控除額は4,200万円です。この場合、基礎控除額を超えた800万円分に対して相続税が課税されます。

親子共有名義で親が死亡した場合、 子ども(共有者)の単独名義になる?

親子共有名義だからといって、親が死亡した際に、自動的に子ども(共有者)の単独名義になるわけではありません。

親が所有していた持分は、相続財産となります。そのため、相続人が複数いる場合は、子ども(共有者)以外の相続人も持分を取得し、共有名義となる可能性があります。

一方で、相続人が子ども(共有者)のみの場合、遺言書がある場合、または他の相続人から持分取得について合意を得られる場合には、子ども(共有者)が親の持分を引き継いで、単独名義ににできるケースもあります。

親子共有名義は、後から子どもの単独名義に変更できる?

不動産を親子共有名義で登記していても、親の合意が得られれば、後から子どもの単独名義に変更することは可能です。

単独名義にする際は、子どもが親の共有持分を買い取る、または親から子どもへ親の共有持分を贈与するといった方法が取られるのが一般的です。なお、贈与の場合は、贈与税が発生する可能性があります。

ただし、親名義の住宅ローンが残っている場合は、名義変更にあたって金融機関の承諾が必要となり、実務上は難しくなるケースもあります。