共有名義で不動産を相続するメリットやデメリットは?相続トラブルを避ける方法についても解説

不動産を所有していた人が亡くなり相続が発生すると、不動産を共有名義で相続することは珍しくありません。

共有名義の相続とは、複数の相続人で1つの不動産を相続することを指します。各相続人が法定相続分に応じた持分で相続し、1つの不動産を共有する状態です。例えば、相続人が配偶者と子ども2人の場合、配偶者が1/2、子どもそれぞれが1/4の持分を相続します。遺産の中で不動産の比重が大きく、現金のようにきれいに分けにくい場合には、共有名義が選択されることがあります。

共有名義の相続は一見公平に分けられる方法に見えますが、売却や活用には共有者全員の同意が必要となり、思うように動かせないという制約があります。実際に弊社にも「共有者と意見が対立して売却が進まない」「自分だけが固定資産税や維持費を負担している」といったご相談が多く寄せられています。

このように、共有名義はトラブルの火種になりやすいものです。共有持分の買取を専門とする弊社には、相続によって不動産を共有した人からの相談が数多く寄せられていることからも、共有は相続の際に選ぶ方法としておすすめできません。

下記の表に示すとおり、確かに公平性や節税効果といったメリットはあるものの、実際には合意形成の難しさや持分の細分化など、デメリットの方が大きいのが実情です。

| メリット | デメリット |

|---|---|

|

・公平に遺産を分けられる ・売却時の節税効果が高くなる |

・相続が発生するたびに共有者が増えていく ・共有者全員が合意しないと共有不動産全体を売却できない ・共有持分の過半数が合意しないと不動産を貸し出せない |

さらに、共有名義で相続すると以下のようなトラブルが起こりやすくなります。

- 固定資産税や維持費を支払わない共有者がいて、一部の人に負担が集中する

- 売却や活用に関して意見が割れ、不動産を動かせない

- 他の共有者が持分を第三者に売却し、知らない人と共有関係になる

- 1人の共有者だけが居住して利益を得る一方、他の共有者には何も還元されない

- 相続を重ねるごとに共有者が増え、処分や活用が困難になる

- 共有者の1人が家賃収入を独占してしまう

- 行方不明の共有者がいて、不動産を売却・活用できない

このようなリスクを避けるためには、相続の際に共有名義にせず、1人の相続人が単独で相続するか、不動産を売却して現金を分け合う方法が望ましいといえます。すでに共有状態となっている場合でも、できるだけ早めに不動産全体を売却する、あるいは持分売買によって単独名義にすることをおすすめします。

本記事では、共有名義での相続に関するメリット・デメリットや具体的なトラブル事例、さらにトラブルを避けるための対策などを詳しく解説していきます。

なお、共有名義から単独名義に変更する方法については、下記の記事も参考にしてみてください。

目次

相続で発生する不動産の共有とは

人が亡くなって不動産の相続が発生すると、遺産分割が終わるまでは、相続人全員が法律で決められた割合(法定相続分)に従って、その不動産を一緒に持つことになります。つまり、相続が発生した時点で不動産は自動的に「共有状態」になるのです。

遺産分割協議を行わなければ、そのまま「共有状態」が続きます。このとき、相続人が不動産に対して持つ権利を「共有持分」と呼びます。

相続によって不動産が共有状態となるのは、主に以下のようなケースです。

- 配偶者などの共有名義人の片方が死亡したことで相続があったケース

- 親の単独所有だった不動産を複数人で相続するケース

- 親子で共有名義の不動産でさらに相続があったケース

実際、相続による不動産の共有は、実務の現場でも珍しくありません。

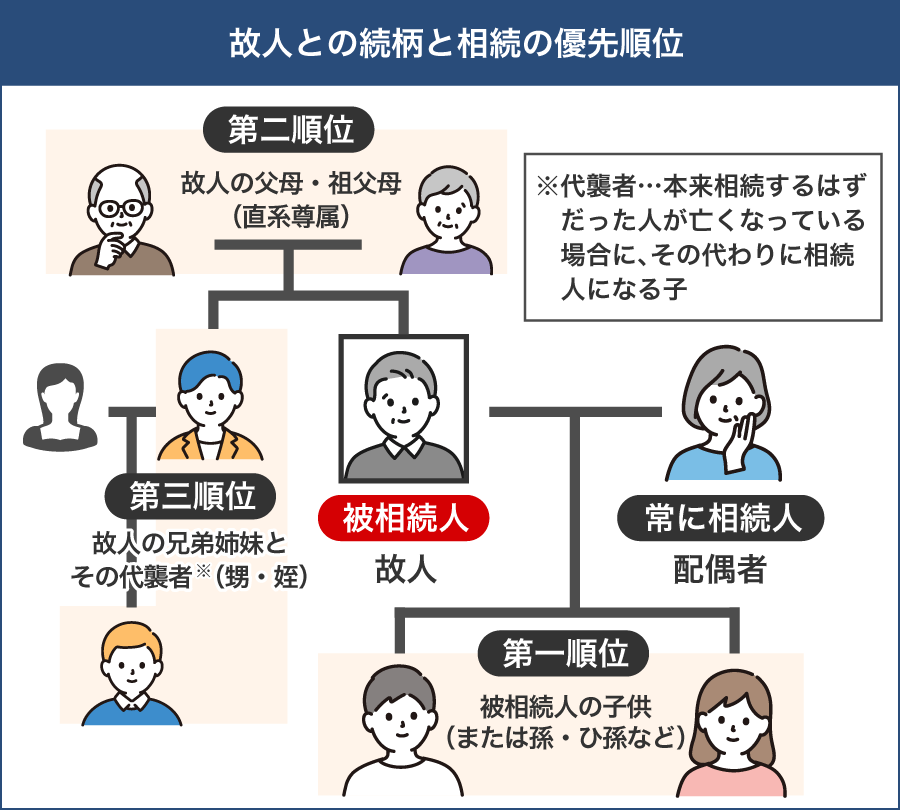

■法定相続分とは

法定相続分とは、民法が定める相続人が2人以上いる場合に、各相続人が相続できる財産の割合。法定相続人は死亡した人との関係によって順位が付けられている。

・配偶者=常に相続人

・第1位:子ども/子どもがいない場合は孫/子・孫がいない場合はひ孫

・第2位:父母/父母がいない場合は祖父母

・第3位:兄弟姉妹/兄弟姉妹がいない場合は甥・姪

| 相続人の構成 | 配偶者 | 第1位 (子ども) |

第2位 (父母) |

第3位 (兄弟姉妹) |

|---|---|---|---|---|

| 配偶者・子ども | 1/2 | 1/2 | – | – |

| 配偶者・両親 | 2/3 | – | 1/3 | – |

| 配偶者・兄弟姉妹 | 3/4 | – | – | 1/4 |

相続人が増えれば増えるほど、不動産の共有者(所有者)も増えていきます。共有持分を受け継いだ相続人が将来的に亡くなれば、さらに不動産の所有権は細分化され、誰かの手に渡ります。

共有状態を発生させないためには、遺言書や遺産分割協議で誰か1人が単独名義で不動産を相続する必要があります。

対象の不動産が相続される時点で誰かと共有状態にあった場合は、さらに権利関係が複雑です。共有者の1人が亡くなると、その人の持分は残された共有者に移るのではなく、その人の相続人に引き継がれます。結果として新しい共有者が増えていくのです。

なお、共有状態を解消して、不動産を誰か1人の単独名義にするには、共有者全員の合意が必要です。1人でも反対したり、行方が分からない共有者がいると解消は難しくなります。

また、単独名義でも共有名義でも、不動産を相続したら必ず「相続登記」という名義変更の手続きが必要です。

相続登記とは、不動産の所有者が亡くなった際に、不動産の名義人を被相続人から相続人に変更するための手続き。2024年4月より相続登記が義務化され、不動産を相続した相続人は相続を知った日から3年以内に必ず相続登記の申請をしなければならない。義務に違反すると、10万円以下のペナルティが科せられる。

配偶者などの共有名義人の片方が死亡したことで相続があったケース

夫婦でマイホームを購入すると、出資割合や住宅ローンの返済割合などに応じて、夫婦それぞれが持分を持つ共有名義になります。

例えば、夫と妻がそれぞれ同額の住宅ローンを組んで負担した場合、持分は1/2ずつになります。そして、この共有持分は相続財産の対象となります。夫が亡くなって妻と子ども2人で相続するケースを想定した場合、夫が所有していた1/2の持分が相続されます。法定相続分では、妻が1/2、子ども2人で残りの1/2を等分します。

・評価額4,000万円の不動産を夫婦でそれぞれ1/2ずつ所有

・夫の死亡により、夫の持分1/2(2,000万円)を相続人である妻と子ども2人で分け合う

【相続分の計算】

妻:2,000万円 × 1/2(法定相続分) = 1,000万円

⇒ もともとの持分2,000万円 + 相続分1,000万円 = 3,000万円(3/4)

子どもA:2,000万円 × 1/4(法定相続分) = 500万円(1/8)

子どもB:2,000万円 × 1/4(法定相続分) = 500万円(1/8)

このように、妻と子どもがそれぞれの割合で共有する状態になります。重要なのは、亡くなった夫の持分が妻に自動的にすべて移るわけではなく、子どもも相続人として権利を持つという点です。

親の単独所有だった不動産を複数人で相続するケース

親が単独名義で自宅や土地を所有していた場合、親が亡くなるとその不動産は相続人に引き継がれます。

例えば、父親と母親、子ども2人という家族構成で、単独名義の不動産を所有する父親が亡くなった場合は、母親と子ども2人が相続人として不動産を引き継ぎます。法定相続分で相続した場合は、、母が1/2、子ども2人で残りの1/2を等分して共有持分をもちます。

・評価額4,000万円の不動産を父が単独名義で所有

・父の死亡により、不動産全体を相続人である母と子ども2人で分け合う

【相続分の計算】

母:4,000万円 × 1/2(法定相続分) = 2,000万円(1/2)

子どもA:4,000万円 × 1/4(法定相続分) = 1,000万円(1/4)

子どもB:4,000万円 × 1/4(法定相続分) = 1,000万円(1/4)

このように、遺産分割を行わなければ母と子ども2人の3人が共有者となり、それぞれの割合で持分を持つことになります。

親子で共有名義の不動産でさらに相続があったケース

親子であらかじめ共有名義にしていた不動産がある場合も、相続でさらに複雑になります。

例えば、父が持分2/3、子どもが持分1/3で所有していた共有名義不動産があるとします。父が亡くなると、相続人である配偶者(母)と子ども1人が、父の持分2/3を相続します。法定相続分では、母が1/2、子どもが1/2を取得します。

・評価額3,000万円の不動産を父が2/3(2,000万円)、子が1/3(1,000万円)を所有

・父の死亡により、父の持分2/3(2,000万円)を母と子で分け合う

【相続分の計算】

母:2,000万円 × 1/2(法定相続分) = 1,000万円(1/3)

子:2,000万円 × 1/2(法定相続分) = 1,000万円(1/3)

⇒ もともとの持分1,000万円 + 相続分1,000万円 = 2,000万円(2/3)

このように、親子で共有していた状態にさらに相続が発生すると、子が大きな持分を持ちつつ母も新たに共有者として加わるなど、権利関係が一層複雑になります。

共有名義で不動産を相続するメリット

共有名義で不動産を相続するメリットが皆無というわけではなく、いくつかメリットが存在します。

- 公平に遺産を分けられる

- 売却時の節税効果が高くなる

しかし、共有名義で不動産を相続するメリットが、デメリットを上回るケースはあまりありません。よほどの事情がない限りは、不動産の共有名義になるのを避ける、すでに共有名義不動産であるならできるだけ早く共有状態を解消することが推奨されています。

公平に遺産を分けられる

公平に遺産を分けやすいという点は、共有名義で不動産を相続するメリットです。

現金や有価証券であれば、相続人同士で公平に遺産を分割できます。一方で、不動産の場合は、土地や建物を公平に分割して各々が相続するのは、物理的に困難です。そこで、所有権という形のない財産であれば、不動産の現物を分割することなく相続できます。

「相続人の1人が単独で不動産を相続する」という内容の遺産分割よりも、「公平に分ける」という内容の方が、受け入れやすくなります。共有名義になるデメリットをふまえても、遺産分割協議で話がまとまらないときの解決策となるでしょう。

ただし、公平に遺産を分けるための共有名義は、問題の先送りでしかありません。あくまでも今回の相続においては「公平」に見えても、代を重ねるうちに相続人の数が増えて権利が細分化し、結果として不公平に感じられるケースも多いのが実情です。

売却時の節税効果が高くなる

不動産が居住用財産(マイホーム)である場合は、共有名義で相続することで売却時の所得税の節税対策になる点もメリットです。

居住用財産には 「居住用財産の3,000万円特別控除」という特例が設けられています。これは、居住用財産である住居や建物を売却した際、譲渡所得額から最高3,000万円を控除できる特例です。

所有者が複数人いる場合、 「居住用財産の3,000万円特別控除」は共有者ごとに適用できるかが判断されます。

例えば、2人で不動産を共有する場合、2人とも特例を適用できると判断されれば、最大で6,000万円の控除を受けられるのです。

ただし、各共有者がその不動産に居住していた事実があり、かつ「住まなくなってから3年目の年末までに売却する」などの要件を満たす必要があります。形式的に共有名義にしただけでは適用できない点に注意が必要です。

参考:国税庁「No.3308 共有のマイホームを売ったとき」

共有名義で不動産を相続するデメリット

共有名義で不動産を相続するデメリットはメリットよりかなり多く、いずれも共有者の金銭的・精神的・肉体的な負担が大きいものです。

- 相続が発生するたびに共有者が増えていく

- 共有者全員が合意しないと共有不動産全体を売却できない

- 共有持分の過半数が合意しないと不動産を貸し出せない

それぞれどのような問題が起こり得るのか確認していきましょう。

相続が発生するたびに共有者が増えていく

共有名義不動産の共有者では、相続が発生するたびにねずみ算式に共有者の人数が増加していきます。共有者が増えれば増えるほど、全員の意見を一致させることが難しくなっていきます。

初めはAとBの2人の共有名義だった不動産は、AとBが亡くなり、Aの持分がCとDに、Bの持分がEとFに相続されると、この時点で共有者はC・D・E・Fの4人に増えます。そして、「C・D・E・Fが亡くなり、Cの持分がGとHに」というように、相続が発生するたびに共有者が増えるのです。

実務では、相続を重ねた結果、共有者が10人以上に膨れ上がっているケースもあります。こうなると、以下のような問題が発生し、合意形成はほぼ不可能に近くなります。

- 連絡先が分からない共有者が出てくる

- 遠方に住んでいて話し合いが難しい

- 一部の共有者が意見を出さず、手続きが進まない

最終的には「共有者の所在調査」や「裁判所への共有物分割請求」といった手間のかかる解決策に頼らざるを得ないケースもあります。このように、相続を経て共有者が増え続けること自体が、共有名義の大きなリスクといえます。

そのため、相続の段階でできる限り共有名義を避け、誰か1人の単独名義にまとめることが望ましいです。すでに共有名義になっている場合でも、早めに持分を整理して単独名義にする、あるいは売却して現金に換えるといった対策を取ることで、将来の相続人にかかる負担を大幅に減らせます。

共有者全員が合意しないと共有不動産全体を売却できない

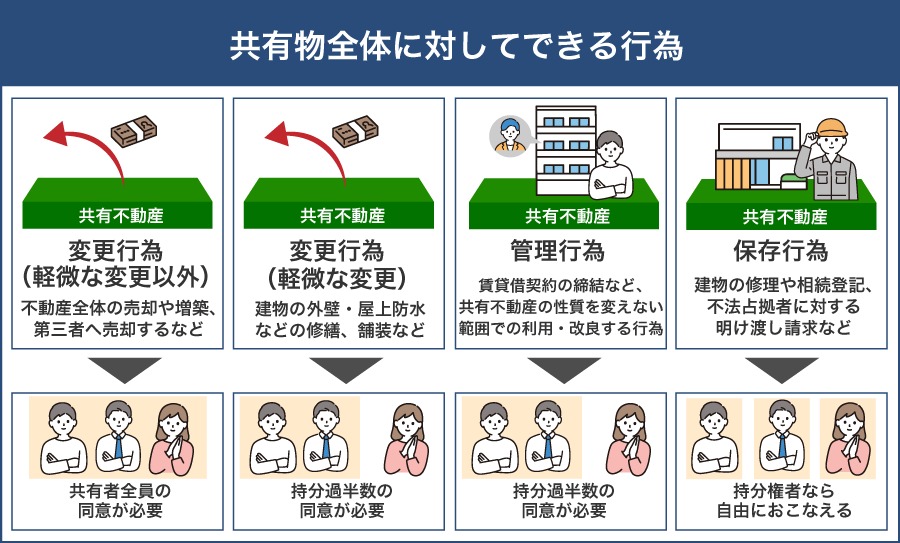

共有名義不動産全体の売却は、 単なる利用や管理ではなく、その所有権を丸ごと第三者に移すことになります。つまり、「不動産を持ち続ける」という状態を根本から変えてしまうため、法律上は「変更行為」に分類されます。

なお、建物を解体したり建て替えたりするのも、不動産の本質的な性質を変えてしまうため、同じく変更行為に含まれます。こうした売却・解体・建て替えといった変更行為については、民法251条により「共有者全員の合意が必要」と定められています。

「共有物の変更」

各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

e-Gov法令検索 民法第251条

そのため、共有者のうち1人でも反対すれば、不動産全体を売却することはできず、事実上「動かせない財産」となってしまいます。実務でも、共有者の同意が得られずに売却が進まず、固定資産税や維持管理費だけがかかり続けているという相談は少なくありません。

一方で、自分の共有持分だけを単独で売却することは可能です。ただし、共有持分だけを買いたい個人の買主はほとんどいないため、現実的には不動産専門の買取業者に売却するケースが大半です。不動産全体を売却した場合に比べて価格は低くなりますが、他の共有者と交渉せずに、自分の意思のみで共有持分を現金化できます。

弊社「株式会社クランピーリアルエステート」でも、共有持分をはじめとした訳あり不動産の買取を積極的に行っています。過去には、10人以上の共有者が関与している複雑なケースにも対応してきました。

権利関係が複雑であったり、共有者間でトラブルが起きていたりする場合も対応可能です。共有持分でお悩みの方は、ぜひ無料相談をご利用ください。

共有持分の過半数が合意しないと不動産を貸し出せない

共有名義の不動産は、貸し出す際にも制約があります。不動産を第三者に貸すことは、その不動産を「どう利用するか」を長期間にわたって制限する行為です。所有権そのものを移すわけではありませんが、利用方法を大きく変えるため、法律上は「管理行為」に分類されます。

自宅を誰かに貸して賃貸物件にする場合、そこに住むのは借主であり、共有者自身は不動産を自由に使えなくなります。このように利用方法を決定づける行為は、単なる日常の使用ではなく「管理」として位置づけられるのです。

そして、民法252条では、管理行為を行うには「共有者の持分の過半数の合意」が必要と定められています。

「共有物の管理」

共有物の管理に関する事項(中略)は、各共有者の持分の価格に従い、その過半数で決する。共有物を使用する共有者があるときも、同様とする。

e-Gov法令検索 民法第252条

例えば、兄弟3人で1/3ずつ不動産を相続した場合、2人以上の賛成(持分合計で2/3)があれば賃貸に出すことが可能です。逆に、1人しか賛成しなければ過半数に届かず、賃貸契約を結んで家賃収入を得ることはできません。

実務でも「相続した実家を貸したいが、共有者である兄弟が反対して賃貸に出せない」といった相談は多くあります。共有名義のままでは、売却だけでなく賃貸による収益化も合意形成が壁となり、結果的に固定資産税や維持費だけがかかる状態に陥りやすいのです。

共有名義で不動産を相続するとトラブルが起こりやすい!実際のトラブル事例を紹介

相続で不動産を共有名義にすると、売却や活用の場面で必ず他の共有者との交渉・調整が必要になります。管理費や税金の負担、売却や賃貸といった活用方法について意見が一致せず、トラブルに発展するケースは決して珍しくありません。特に共有者が多いほど合意形成は難しくなり、問題が複雑化しやすいといえます。

実際、弊社にも共有名義不動産をめぐるご相談は数多く寄せられています。ここでは、以下の7つの事例を紹介します。

- 固定資産税の支払いをめぐるトラブル

- 売却・活用に関する意見の対立によるトラブル

- 他の共有者が共有持分を第三者に売却したトラブル

- 共有名義不動産を1人の共有者が占有したトラブル

- 相続を経て共有者が増えすぎたトラブル

- 共有者の1人が賃料収入を独占したトラブル

- 行方不明の共有者がいて、不動産を売却・活用できなかったトラブル

弊社「株式会社クランピーリアルエステート」では、共有持分や訳あり不動産の買取を専門に扱い、年間3,000件以上のご相談に対応しています。全国の弁護士や税理士とも連携しており、法律や税務を含む複雑な問題にも柔軟に対応可能です。

共有者が10人以上に増えたケースや、深刻なトラブルを抱えた不動産の対応実績もありますので、まずは無料相談をご利用ください。

固定資産税の支払いをめぐるトラブル

共有名義不動産の固定資産税や維持管理費は、持分割合に応じて、共有者全員で負担しなければなりません。民法253条でも、各共有者は持分に応じて管理費用などを負担することが定められています。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

引用元 e-Gov法令検索 民法第253条

しかし、固定資産税に関しては持分ごとに請求書が届くわけではないため、代表者1人がまとめて納付し、その後に他の共有者へ立替分を請求する形になります。実際には、他の共有者から支払いを拒否されたり、所在不明で請求できなかったりするトラブルは頻繁に発生しています。

また、納税義務は連帯責任のため、誰かが払わなければ不動産が差し押さえられるリスクすらあります。

以下は、弊社で対応した事例です。

【事例1.固定資産税を一方が負担し続けたケース】

東京都杉並区の事例。姉弟で戸建を相続し共有名義になりましたが、弟がその家に住み続けていました。ところが弟は途中から固定資産税を支払わなくなり、姉に全額の負担がかかる状況に。姉が売却を提案しても弟は返答せず、最終的に「子どもたちに負担を残したくない」との思いから、弊社が姉の共有持分を買い取ることで解決しました。

このようなトラブルを避けるには、相続時にできるだけ共有名義を避けることが最善です。やむを得ず共有になった場合も、早めに単独名義に変更したり、売却によって現金に換えたりすることで、将来の相続人に不要なトラブルや金銭的負担を残さずに済みます。

売却・活用に関する意見の対立によるトラブル

共有名義不動産は、売却や賃貸といった重要な判断において、共有者全員の合意や過半数の合意が必要になることから、意見の対立が生じやすい特徴があります。

民法251条では売却や建て替えなどの「変更行為」には全員の同意が必要とされ、民法252条では賃貸などの「管理行為」には持分の過半数の合意が必要とされています。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

(共有物の管理)

第二百五十二条 共有物の管理に関する事項は、各共有者の持分の価格に従い、その過半数で決する。共有物を使用する共有者があるときも、同様とする。

引用元 e-Gov法令検索 民法第251・252条

このようなルールがあるため、「早く売却したい人」と「時間をかければ高く売れると考える人」など、共有者の思惑が違えば、合意形成が難航しトラブルに発展しやすいのです。

以下は、弊社が対応した事例です。

神奈川県横浜市保土ヶ谷区で兄弟が相続した戸建。相談者は「できるだけ早く売却して現金化したい」と考えていましたが、一方の兄弟は「もう少し待てば高く売れるはず」と主張していました。両者の意見が平行線のまま、売却の話し合いはなかなか進みませんでした。

加えて、物件は築年数が経過しており、室内の傷みも目立つ状態でした。さらに敷地の一部で境界が不明確になっており、隣地所有者との調整が必要になるなど、一般市場での売却活動はスムーズに進めにくい条件が揃っていました。

最終的に、相談者は「自分の持分だけでも現金化したい」と決断され、弊社が持分を買取ることで問題の解決につながりました。

このように、共有名義では売却の方針をめぐって意見が割れやすく、時間だけが過ぎてしまうケースが多々あります。相続時にはできるだけ共有を避けること、すでに共有状態になっている場合には早めに持分整理や単独名義化を検討することが、将来のトラブル回避につながります。

他の共有者が共有持分を第三者に売却したトラブル

共有名義不動産の共有持分に関しては、各共有者が自由に売却できます。他の共有者の同意を得る必要はありません。

そのため、知らないうちに他の共有者が持分を売却してしまい、気が付いたら見知らぬ第三者と不動産を共有していた、というトラブルは珍しくありません。

親族間であればなんとか管理できていた不動産も、第三者が介入すると一気に関係が悪化することがあります。第三者として関わるケースの多くは不動産買取業者です。買取業者は不動産の価値を高めるために、他の共有者に売却交渉をするのが一般的です。

大半の業者は適正な対応をしていますが、なかには強引な交渉を行ったり、不安をあおって売却を急がせたりする悪質な業者も存在し、その場合はトラブルに発展するケースもみられます。

以下は、弊社で対応した事例です。

兄弟3人で住宅を相続し、共有名義のまま維持していた事例です。相談者は「いずれ家族で話し合って売却すればいい」と考えていましたが、ある日突然、兄の1人が自分の持分を外部の業者に売却してしまいました。相談者には一切の相談もなく、知らない第三者がいきなり共有者となったのです。

新たな共有者となった業者は強引な手法を取り、頻繁に訪問して売却を迫ったり、敷地利用をめぐって理不尽な要求を繰り返したりしました。結果として家族内の不一致だけでなく、第三者との深刻なトラブルにまで発展し、相談者は精神的に大きな負担を抱えることになりました。

最終的に弊社が相談者の持分を買い取り、悪質な業者との関係を断ち切ることで問題は解決しました。これにより、将来的なリスクも避けることができました。

このようなトラブルを防ぐには、そもそも相続時に共有名義にしないことが最も重要です。すでに共有状態にある場合でも、共有者同士で定期的に話し合いの機会を設けることが大切です。 将来的に売却するつもりがあるなら「どのタイミングで売るのか」「誰が中心となって進めるのか」などを事前に確認しておくと安心です。

適宜お互いの気持ちを共有しておくことで、知らない間に第三者が介入するリスクや、意見の食い違いから大きなトラブルに発展することを防ぐことができます。

共有名義不動産を1人の共有者が占有したトラブル

共有名義不動産は、民法249条により「共有者であれば不動産全体を使う権利」が認められています。そのため、1人の共有者が勝手に家へ住み込んでしまっても、他の共有者が強制的に立ち退きを求めることは難しいのが実情です。

本来は、自分の持分を超えて利用している場合には、その分に見合う家賃を支払う義務があります。しかし実務では、支払いに応じないケースも多く、結果的に住んでいない共有者に不公平な負担がのしかかる事態になりやすいのです。

(共有物の使用)

第二百四十九条 各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

2 共有物を使用する共有者は、別段の合意がある場合を除き、他の共有者に対し、自己の持分を超える使用の対価を償還する義務を負う。

3 共有者は、善良な管理者の注意をもって、共有物の使用をしなければならない。

引用元 e-Gov法令検索 民法第249条

以下は、弊社が対応した事例です。

両親の相続により、兄弟2人で実家を共有名義にしました。兄は自宅を所有していたため実家には住んでいませんでしたが、弟は「空いているのだから」と勝手に住み始めました。

弟は家賃を払わず、固定資産税や修繕費などの負担にも協力しません。兄が費用の折半を求めても「自分が管理しているから問題ない」と応じず、兄は実家を利用できないまま費用だけを負担する状態に。結果的に兄弟関係は悪化し、「このままでは解決できない」として弊社にご相談いただきました。

このように、共有名義不動産では一部の共有者が実質的に占有してしまっても、立ち退きを強制することは難しく、利用できない共有者が損をする形になるケースが少なくありません。

相続時に共有名義を回避するのが難しく、やむを得ず共有になった場合も、早めに単独名義にまとめるか、売却によって整理しておくことを検討しましょう。不公平な負担や家族関係の悪化を防ぐことができます。

相続を経て共有者が増えすぎたトラブル

共有名義の不動産が厄介なのは、相続が繰り返されるたびに共有者が増えていく点です。兄弟で始まった共有が、やがて配偶者や子ども、孫へと引き継がれ、気づけば数世代にわたる多数の共有者が存在する状態になることもあります。関係が複雑になるほど、売却や管理の合意形成は極めて難しくなるのです。

以下は、弊社で対応した事例です。

ある区分マンションでは、最初の登記名義人が8人兄弟でした。その後の相続で配偶者や子どもへ権利が細分化され、最終的には3世代・20名近い共有者に分かれることに。

居住地も全国各地に散らばり、一部の共有者は売却に非協力的、さらに認知症を患う共有者もいたため、合意形成はほぼ不可能な状況でした。最終的には弊社が一部持分を買い取ることで整理が進みました。

このように、共有者が増えすぎると「誰がどこに住んでいるのか分からない」「一部が連絡を取れない」「意見が割れて進まない」といった問題が起こりやすくなります。

相続の段階でできる限り共有名義を避けることが、将来のトラブル防止につながります。やむを得ず共有状態になった場合でも、 自分の代で単独名義にまとめたり、売却によって整理したりすることが大切です。そうすることで、今後さらに共有者が増えて権利関係が複雑になるのを防ぎ、問題を次の世代へ持ち越さずに済みます。

共有者の1人が賃料収入を独占したトラブル

共有名義不動産を賃貸に出した場合、家賃収入は持分割合に応じて分配されるのが原則です。

例えば、家賃が20万円で、2人の共有者がそれぞれ1/2ずつ持分を持っているなら、各人が15万円ずつ受け取ることになります。管理費や修繕費を特定の共有者が負担している場合には、その分を考慮して分配額を調整することもあります。

しかし、現実には「収入を独り占めする共有者」が現れることもあります。共有持分や負担割合を無視して家賃を1人だけで受け取れば、他の共有者にとっては大きな不公平です。

共有持分割合や管理の負担範囲を無視して、不当に家賃を独占する共有者がいる場合、「不当利得返還請求」という法的手続きを通じて、独占者に対して賃料の返還を求めることは可能です。とはいえ、実際には手続きに時間や労力がかかるうえ、親族間の関係悪化を懸念して訴えに踏み切れない人も多く、そのまま放置されてしまうケースも少なくありません。

以下は、弊社で対応した事例です。

ある土地を兄弟で相続し共有名義となりましたが、兄が相談者に無断でアパートを建築し、その後の賃料収入を全て自分のものとしていました。本来なら共有者として収益や管理状況を共有する義務があるにもかかわらず、収支の明細は一切開示されず、弟である相談者は利益を受け取れないまま年月が経過。

弟は兄に対し強い不信感を抱き、兄弟関係も悪化してしまいました。最終的に、相談者は弊社にご相談くださり、持分を弊社が買い取ることで問題を整理。これにより、長年の不公平な状況から解放されました。

家賃収入を1人に独占されると、他の共有者は正当な利益を得られず、不公平感から深刻な対立に発展しやすくなります。また、家賃を分け合っていたとしても、「誰がどれだけ受け取るか」をめぐって争いが生じることも少なくありません。こうした状況を避けるためにも、相続の段階でできる限り共有名義を避けることが重要です。すでに共有状態になっている場合でも、早めに解消しておくことが将来の安心につながります。

行方不明の共有者がいて不動産を売却・活用できなかったトラブル

共有名義不動産の大きな弱点の1つは、共有者の一部と連絡が取れなくなると、売却や活用が事実上ストップしてしまう点です。民法251・252条では「売却などの変更行為や、賃貸などの管理行為には共有者の同意が必要」と定められているため、

以下は、弊社が対応した事例です。

相続によって兄弟姉妹3人で土地を共有することになりましたが、そのうち1人が長年連絡の取れない状態でした。相談者は不動産を売却して現金化したいと考えていたものの、行方不明の共有者がいるため合意が得られず、売却も利用もできないまま。

結果として、相談者だけが固定資産税を負担し続ける状況に追い込まれてしまいました。最終的には、弊社が相談者の持分を買い取ることで、抱えていた不安の軽減につながりました。

このようなケースは珍しくなく、社会問題化していることから、2023年4月の民法改正で新しい制度が設けられました。

- 所在等不明共有者持分取得制度:裁判所の決定を得て、他の共有者が行方不明者の持分を取得できる

- 所在等不明共有者持分譲渡制度:行方不明者の持分を含めて、不動産全体を第三者に売却できる

こうした制度を活用することも可能ですが、申立てや裁判所の判断が必要となり、時間や費用の負担が大きいのが実情です。

そのため、行方不明の共有者が出てくる前に、できるだけ早い段階で共有名義を解消しておくことが望ましいでしょう。また、複雑な手続きを避けたい場合は、買取業者へ売却して現金化する方法もあります。弊社でも共有持分の買い取りを積極的に行っていますので、まずは無料相談・査定をご利用ください。

共有名義で不動産を相続するべき?

結論からいえば、不動産を共有名義で相続することは基本的におすすめできません。

共有は平等に分けられる方法に見えますが、実際には売却や賃貸などの活用に大きな制約がかかります。共有者全員の合意が必要なため、意見がまとまらなければ不動産を動かせず、固定資産税や修繕費だけが発生するケースも少なくありません。

将来的に相続が繰り返されれば共有者はどんどん増え、トラブルの火種となることもあります。

ただし、状況によっては共有が現実的な選択肢となる場合もあります。以下の表で「共有名義を検討できるケース」「共有名義を避けるべきケース」を比較してみましょう。

| 共有名義を検討できるケース | 共有名義を避けるべきケース |

|---|---|

|

・特定の相続人が不動産に住み続け、他の相続人がそれを了承している場合 ・相続人が少なく、協力関係が良好に維持できる見込みがある場合 ・居住する人が支払う家賃や、固定資産税や維持管理費の負担についてが明確で、実行できる場合 |

・不動産の売却・活用の方針で意見が分かれている場合 ・共有者の人数が多い、または今後さらに増える見込みがある場合 ・共有者同士の関係が良好ではなく、意見がまとまりにくい場合 ・将来にわたり固定資産税や修繕費をどのように負担するか不透明な場合 |

実際には、親と同居していた相続人が引き続き住み続けるなど「居住を優先せざるを得ない事情」があると、不動産を売却できず共有名義を選ばざるを得ないこともあります。

本来なら居住者が単独名義で取得し、他の相続人は別の財産を受け取るのが公平ですが、不動産以外に分けられる資産がないと共有せざるを得ないケースもあるのです。

その場合でも、将来的な不満を防ぐために「居住者は家賃相当額を支払う」「維持費は誰がどの割合で負担する」といったルールをあらかじめ決め、公正証書などで記録に残しておくことが大切です。必要に応じて、弁護士など専門家のサポートを受けると安心です。

なお、「共有を避けたいから相続放棄をする」という考え方には注意が必要です。相続放棄をすると不動産だけでなく、預貯金や株式などのプラスの財産も一切受け取れなくなります。本来得られる資産まで失うことになるため、安易に選択するのはおすすめできません。

共有名義の相続トラブルを避けるための対策

共有名義不動産は、相続後に放置すると売却や管理が難しくなり、将来的に大きなトラブルを招きかねません。 そのため、できるだけ早い段階で対策を取ることが重要です。

対策は「相続前」と「相続後」でできることが異なります。相続前には、そもそも共有名義にならないよう準備しておくことが効果的です。相続後にすでに共有状態になっている場合は、共有を解消するか、自分だけでも抜け出す方法を検討する必要があります。

| 相続前の対策 | 相続後の対策 |

|---|---|

|

・不動産の所有者が遺言書を作成しておき単独名義になるように決めておく ・生前に共有名義から単独名義に変更しておく ・不動産を売却して現金を分配する(換価分割) ・不動産を相続人の1人が引き継いで代償金を支払う(代償分割) ・土地を相続する場合は分筆をして単独所有にする |

【共有名義の解消方法】 ・共有不動産全体を第三者に売却する ・共有者間で持分売買を行って単独名義にする ・共有名義の土地を分筆して単独名義にする ・共有物分割請求訴訟を起こす 【共有名義から抜け出す方法】 ・自分の共有持分を第三者に売却する ・自分の共有持分を譲渡する ・自分の共有持分を放棄する |

相続前:そもそも共有名義にならないような対策をとる

相続トラブルを未然に防ぐ最善の方法は、「そもそも共有名義にしない」ことです。不動産の分け方を事前に決めておけば、将来的に複数人で持分を分け合うリスクを避けられます。

具体的には、次のような方法があります。

| 方法 | 概要 | 向いているケース |

|---|---|---|

| 不動産の所有者が遺言書を作成しておき単独名義になるように決めておく | 不動産の所有者が、不動産を特定の相続人に単独で相続させる内容を遺言書に明記する方法 |

・特定の相続人に不動産を継承したい場合 ・不動産以外の財産もあり、相続の公平さを保てる場合 |

| 生前に共有名義から単独名義に変更しておく | 不動産の所有者が、生前のうちに単独所有へ整理しておく方法 | ・相続開始前から、すでに共有名義不動産である場合 |

| 不動産を売却して現金を分配する(換価分割) | 不動産を売却し、得られた現金を相続人で分ける方法 |

・相続人全員が現金での分割を希望している場合 ・相続の公平さを保ちたい場合 |

| 不動産を相続人の1人が引き継いで代償金を支払う(代償分割) | 不動産を1人が相続し、相続した人が他の相続人に代償金を支払う方法 |

・相続人の中に不動産を引き継ぎたい人がいる場合 ・不動産を相続する人が、他の相続人に代償金を支払える場合 |

| 土地を相続する場合は分筆をして単独所有にする | 土地を分割して、それぞれ単独所有にする方法 |

・土地の形や面積が分割に適している場合 ・相続人全員が土地を所有することを希望している場合 |

不動産の所有者が遺言書を作成しておき単独名義になるように決めておく

不動産の所有者が生前に遺言書を作成し、誰が単独で相続するかを指定しておけば、共有名義による相続トラブルを避けられます。特に、不動産以外に預貯金や有価証券などの財産がある場合は、他の相続人にそれらを振り分けることで公平性を保ちやすくなります。

例えば、遺言書に「長男が不動産を相続し、次男と三男は預金を分ける」と記しておけば、不動産は単独名義となり、他の相続人も公平に財産を受け取れるようになります。結果として遺産分割協議が不要となり、相続登記の手続きもスムーズに進みます。

以下に、遺言書の主な種類と概要、費用の目安をまとめました。

| 方法 | 概要 | 費用の目安 |

|---|---|---|

| 自筆証書遺言 | 自分で全文を手書きする方式。費用はかからないが、紛失や改ざんのリスクがある。手軽に始めたい場合に向いている。 | 無料 |

| 自筆証書遺言書保管制度 | 法務局で保管してもらえるため、紛失や改ざんの心配がない。形式のチェックのみ行われる。費用を抑えつつ、安全に保管したい場合に向いている。 |

保管手数料:1通3,900円 閲覧・証明手数料:1,400円〜1,700円程度 |

| 公正証書遺言 | 公証人が作成し、公証役場で保管する。検認手続きが不要で信頼性が高い。内容を確実に有効にしたい場合、相続人間で争いを避けたい場合に向いている。 |

公証人手数料:5,000円~43,000円程度 ※遺言の目的である財産の価額によって異なる |

参考:法務省|自筆証書遺言書保管制度

参考:日本公証人連合会

遺言書を残していない場合、相続人全員で遺産分割協議を行う必要があり、話がまとまらないと不動産が長期間「共有状態」のまま放置されることも珍しくありません。特に相続人が複数いると意見が割れやすく、トラブルに直結しやすいのが実情です。生前に遺言書を準備しておくことで、家族への余計な負担や争いを残さずに済むでしょう。

生前に共有名義から単独名義に変更しておく

すでに共有名義になっている不動産は、相続が始まる前に単独名義へ整理しておくことが望ましいです。共有名義のまま相続が発生すると、持分がさらに細分化されて権利関係が複雑になり、売却や活用に多くの人の同意が必要になってしまいます。

例えば、夫婦で1/2ずつ所有していた不動産も、どちらかが亡くなり相続が発生すれば、子や孫へ権利が分かれ、共有者が一気に増える可能性があります。こうした負担を次世代に残さないためには、自分の代で共有名義を整理しておくことが大切です。

詳しくは、「相続後に共有名義を解消する方法」でも解説しますが、以下のような方法で共有状態を解消できます。

- 共有者全員で協力し、共有不動産全体を第三者に売却する

- 共有者間で持分売買を行い、単独名義にする

- 広い土地であれば分筆して、それぞれの単独名義にする

- 共有者間の協議が難しい場合は、共有物分割請求も検討する

共有状態をそのまま放置すれば、世代を経るごとに共有者は増え続け、問題解決がますます難しくなります。生前の段階で単独名義にしておくことが、将来の相続人に余計なトラブルを残さない一番の対策といえるでしょう。

不動産を売却して現金を分配する(換価分割)

換価分割とは、不動産をいったん売却して現金に換え、そのお金を相続人で分ける方法です。現金で分けることで公平性が保ちやすく、不動産自体が残らないため、将来の火種をなくす効果があります。

ただし、売却の際は登記方法に注意が必要です。相続人全員で共有名義にしてから売却することも可能ですが、共有者全員が手続きに関わる必要があるため、遠方在住者や高齢の相続人がいると進みにくいことがあります。

一方で、相続人代表者1人の名義にして売却する方法は、売主が1人に絞られるため手続きがスムーズに進みます。ただし、代表者が代金を受け取って他の相続人に分配する際に「贈与」と誤解されるリスクがあります。これを避けるためには、遺産分割協議書に換価分割である旨をきちんと明記し、相続財産の取り分であることを証明しておく必要があります。

相続人の人数や関係性に応じて、どちらの方法が適しているかを判断し、もっともスムーズに進められる方法を選ぶことが、後々のトラブルを防ぐ賢い選択といえるでしょう。

不動産を相続人の1人が引き継いで代償金を支払う(代償分割)

代償分割とは、不動産を相続人のうち1人がまとめて取得し、その代わりに他の相続人へ現金を支払って公平を保つ方法です。

例えば、3,000万円の不動産を夫が所有し、相続人が妻と子ども2人だった場合を考えます。

法定相続分は妻が1/2、子ども2人が1/4ずつです。協議で妻が不動産を単独名義で相続するなら、妻は子どもたちにそれぞれ750万円ずつを支払うことで公平性を保てます。

ただし、この方法には以下のような注意点もあります。

- 不動産を取得する人に、代償金を支払えるだけの資金力が必要となる

- 不動産の評価額を適切に出さなければ、他の相続人の同意が得られないことがある

- 評価額と支払額が大きくずれると「贈与」とみなされ、贈与税が課されるリスクがある

例えば、実際の不動産価値が2,000万円しかないのに、子どもに750万円ずつ支払った場合、250万円分は贈与と判断されることがあります。そのため、評価額は不動産会社や不動産鑑定士などの専門家に依頼して算出し、贈与税のリスクを避けることが大切です。

代償分割は「不動産をどうしても残したい人がいる」といった場合に有効な方法です。資金計画と評価額の確認をしっかり行ったうえで選択するのが安心です。

土地を相続する場合は分筆をして単独所有にする

相続する不動産が土地の場合は、1つの土地を複数に区切る「分筆」を行い、それぞれを相続人の単独所有とする方法があります。

分筆は現物をそのまま物理的に分ける「現物分割」にあたり、不動産を処分せずにそれぞれが「自分の土地」として持てるのが特徴です。土地の面積が広く、形状が整っていて複数に分けやすい場合に適しています。

ただし、以下のような注意点もあります。

- 土地を小さく分けることで、資産価値が下がる可能性がある

- 日当たりや道路に面しているかどうかなど、立地条件に差が出やすく、不公平感が生じやすい

- 測量や登記に費用がかかるため、相続人全員がその負担を了承する必要がある

例えば、広い宅地を3人で分けた結果、道路に面した土地を取得した相続人と、奥まった土地を取得した相続人では、将来的な利用価値や売却価格に大きな差が出てしまうことがあります。

そのため、分筆を選ぶ際には、不動産の形状や利用予定をよく話し合い、必要に応じて専門家に相談することが大切です。

相続後:共有名義を解消する、または共有状態から抜け出す対策をとる

相続によってすでに不動産が共有名義になってしまった場合でも、放置せずに対策を取ることが大切です。共有名義を続ければ続けるほど関係が複雑化し、将来の相続人に負担が及ぶ可能性があります。

共有状態を整理する方法と、自分だけが共有関係から抜け出す方法には、以下のような選択肢があります。

| 相続後に共有名義を解消する方法 | 相続後に共有名義から抜け出す方法 |

|---|---|

|

・共有不動産全体を第三者に売却する ・共有者間で持分売買を行って単独名義にする ・共有名義の土地を分筆して単独名義にする ・共有物分割請求訴訟を起こす |

・自分の共有持分を第三者に売却する ・自分の共有持分を譲渡する ・自分の共有持分を放棄する |

相続後に共有名義を解消する方法

相続で共有名義になってしまった場合も、できるだけ早く解消することが望ましいです。共有状態をそのままにしておくと、売却や管理のたびに全員の同意が必要となり、将来的に大きなトラブルにつながりかねません。

共有名義を解消する方法には、次のようなものがあります。

| 共有名義の解消方法 | 概要 | 向いているケース |

|---|---|---|

| 共有不動産全体を第三者に売却する | 共有者全員の持分をまとめて第三者に売却して、売却代金を持分割合に合わせて分配する方法 |

・共有者全員が売却に同意できる場合 ・市場価格に近い金額で売却したい場合 ・相続財産を現金化して公平に分けたい場合 ・不動産を利用する予定が誰にもない場合 |

| 共有者間で持分売買を行って単独名義にする | 1人の共有者が、他の共有者の共有持分をすべて買い取って単独名義にする方法 |

・不動産を残したい共有者がいる場合 ・持分を買い取る共有者に十分な資金がある場合 ・他の共有者が現金化を望んでいる場合 |

| 共有名義の土地を分筆して単独名義にする | 土地は切り分けて分割して、それぞれ単独名義にする方法 |

・土地に十分な広さがあり、平等に分けられる形状の場合 ・共有者それぞれが土地を利用したい場合 ・共有者同士で協力して測量や登記費用を負担できる場合 |

| 共有物分割請求訴訟を起こす | 裁判所に申し立て、強制的に分割や売却を行う方法。 |

・共有者と仲が悪い・関係が希薄で、協議が難しい場合 ・どうしても共有名義を解消したいが他に方法がない場合 |

もっともシンプルで現金を手にしやすいのは、全員が合意して不動産全体を売却し、代金を分ける方法です。ただし、全員の同意が前提となるため、共有者の中に売却に反対する人がいると進められません。

不動産を手元に残したい共有者がいる場合は、他の共有者の持分を買い取って単独名義にする方法が有効です。ただし、買い取る側に資金力が必要になるため、現実的に選べないケースもあります。

土地の場合は「分筆」によって物理的に分けることも可能ですが、土地が小さくなることで評価額が下がったり、利用しづらくなったりすることがあります。

なお、共有者同士での話し合いが困難な場合や、どうしても解消したいのに合意が取れない場合は、裁判所に申し立てる「共有物分割請求訴訟」という方法もあります。ただし、訴訟は時間も費用もかかり、精神的な負担も大きいのが実情です。そのため、話し合いでの解決が難しい特別な事情がある場合の最終手段と考えると良いでしょう。

相続後に共有名義から抜け出す方法

相続で共有名義になった場合でも、自分の持分だけを手放すことで共有状態から抜け出せます。共有名義自体の解消は難しくても、自分が不動産に関わらなくなることで精神的な負担や将来のトラブルを避けられるでしょう。

具体的には、以下のような方法があります。

| 制度 | 概要 | 適しているケース |

|---|---|---|

| 自分の共有持分を第三者に売却する | 自分の共有持分のみを、不動産買取業者などの第三者に売却する方法。他の共有者の同意は不要で、自分の意思のみで行える。 |

・他の共有者との協議が難しい場合 ・早く現金化したい場合 ・多少価格が下がっても構わない場合 |

| 自分の共有持分を譲渡する | 自分の共有持分を他の共有者に無償で譲渡する方法。譲渡を受ける側に、持分を受け取る意思が必要。 |

・現金化にこだわらない場合 ・特定の共有者に持分を渡したい場合 |

| 自分の共有持分を放棄する | 自分の共有持分を放棄し、他の共有者に持分を移す方法。放棄であるため、現金化はできない。登記の際は他の共有者の協力が必要。 |

・現金化にこだわらない場合 ・共有者間で協議はできるが、処分方法で意見が割れる場合 |

譲渡や放棄は現金が手元に残らず、登記の際に他の共有者の協力も必要です。さらに、持分を受け取る側には贈与税がかかる可能性があります。贈与税は年間110万円の基礎控除を超えた部分に対して10〜55%の税率で課税されるため、持分の評価額が高い場合は注意が必要です。

一方、第三者への売却であれば自分だけの判断で進められ、確実に現金を得られます。ただし、共有持分を購入する個人の買主はほとんどいないため、実際には不動産買取業者への売却が一般的です。

買取業者は、残りの共有者との交渉や法的リスク、リフォームなど将来のコストを見込んで査定するため、売却価格は「不動産全体の価格 × 持分割合 × 1/3~1/2程度」が目安となります。相場よりは安くなりますが、現金化までのスピードが早いため、「とにかく早く共有状態を抜けたい」「維持費の負担をすぐに解消したい」という方には適しています。

弊社「株式会社クランピーリアルエステート」でも、共有持分の買取を専門的に行っています。買取後のコストを抑えるノウハウを活かし、できる限りご依頼者様にご納得いただける査定額をご提示しています。

共有者が多い物件やトラブルを抱えた物件にも対応可能で、売却後に共有者とのトラブルが発生した場合も弊社が窓口となって対応します。安心して共有持分を手放せる体制を整えておりますので、ぜひ無料相談・無料査定をご利用ください。

まとめ

相続財産に不動産が含まれる場合、複数人で共有名義にすることは一見公平に見えます。しかし、実際には売却や活用のたびに全員の合意が必要となり、意見がまとまらなければ手続きが進まず、トラブルに発展しやすいのが現実です。さらに、次の相続で共有者が増えるほど権利関係は複雑になり、問題は深刻化していきます。

そのため、相続前の段階で共有名義を避けることが最善の対策です。やむを得ず共有で相続してしまった場合も、不動産の売却や持分の買い取りなどで、できるだけ早く共有状態を解消することが望まれます。

もしすでに共有者が多すぎて協議が難しい、あるいは共有者間で意見が対立しているなど、個人で解決できない状況に直面しているなら、弊社へご相談ください。弊社は共有持分の直接買取を行っており、スピーディーに現金化できるため、トラブルの原因となる共有名義不動産から早期に抜け出すことが可能です。

よくある質問

共有者同士で話し合いがまとまらないときはどうすれば良いですか?

相続人同士での協議がまとまらない場合は、裁判所の手続きを利用する方法があります。まずは家庭裁判所に「遺産分割調停」を申し立て、裁判官や調停委員の立ち会いのもとで解決を目指します。

それでも合意できなければ「遺産分割審判」に移行し、裁判所が最終的に分割方法を決定します。

遺産分割の方法は主に以下の3つです。

- 現物分割:不動産などを物理的に分けて相続する

- 代償分割:1人が不動産を相続し、他の相続人へ代償金を支払う

- 換価分割:不動産を売却して現金に換え、相続人で分ける

審判まで進むと、裁判所の判断に従わざるを得ず、費用や時間の負担も大きくなります。そのため、できるだけ相続に詳しい弁護士などの専門家を交えて、協議や調停の段階で解決することが望ましいでしょう。

共有名義の相続登記とは?手続きはどのように進めれば良いですか?

共有名義の相続登記とは、不動産を相続された方々が「それぞれどれだけの持分を取得するのか」を法務局に登記して明らかにする手続きです。遺言書の有無や、相続人同士の話し合い(遺産分割協議)の結果によって、進め方が異なります。

相続登記の主な種類は以下のとおりです。

|

遺言書による相続登記 |

遺言書に「誰が不動産を取得するか」が記載されている場合、その内容に従って登記を行います。 |

|---|---|

| 遺産分割協議による相続登記 | 遺言書がない場合には、相続人全員で遺産分割協議を行い、誰がどの持分を取得するかを決めたうえで登記します。 |

| 法定相続分による相続登記 | 遺言も協議もまとまらない場合には、民法で定められた法定相続分(例:配偶者1/2、子ども1/2など)に従って共有名義で登記をすることが可能です。この場合、相続人のうち1人から単独で申請できます。 |

相続登記の流れは以下のとおりです。

- 遺言書の有無を確認する

- 被相続人(亡くなられた方)の戸籍を収集し、相続人を確定する

- 不動産を含む相続財産を調査する

- 遺産分割協議を行い、持分を決める(遺言書がない場合)

- 必要書類を揃えて、不動産所在地を管轄する法務局へ登記を申請する