共有名義人が死亡すると固定資産税は誰が払う?

共有名義人が死亡した場合、共有持分とともに固定資産税の負担も相続人に引き継がれます。共有名義人に相続人がいない場合は、残った共有名義人が持分に応じて、共有持分と固定資産税の負担を引き継ぎます。

| 相続人がいる |

【遺産分割協議の前】 死亡した共有名義人の法定相続人全員で固定資産税を負担する 例)配偶者と子ども2人が法定相続人だった場合は、3人で固定資産税を負担する |

|---|---|

|

【遺産分割協議の後】 共有持分を相続する人が確定したら、その相続人が固定資産税を負担する 例)配偶者1人で相続する場合は、配偶者のみが固定資産税を負担する |

|

| 相続人がいない |

残っている共有名義人が、持分割合に応じて固定資産税を負担する。 例)共有名義人3人が1/3ずつの持分を所有しており、そのうちの1人が亡くなった場合は、残った共有名義人が1/2ずつ固定資産税を負担する |

共有名義不動産における固定資産税は、原則、共有持分の割合に応じて共有名義人全員で負担します。「共有持分の割合=固定資産税の負担の割合」であるため、死亡した共有名義人の共有持分が誰のもとに引き継がれるかがポイントです。

ただし、実務では固定資産税のルールが守られていないことが多く、トラブルに発展するケースも珍しくありません。

具体的には、以下のようなトラブルが挙げられます。

- 納付書が代表者1人に届き、実質その人だけが納税している

- 他の共有名義人に請求しても、支払いを拒否される

- 代表者が支払いをやめ、他の共有名義人に請求がいく

- 誰も払わないことで、延滞金が発生する

共有名義不動産では、所有者が複数いることで責任の所在が曖昧になり、固定資産税の不公平感や管理負担が特定の人に集中するケースも珍しくありません。草むしりや掃除、郵便物の確認といった管理の手間も同様です。

こうした状況が長く続けば、不満が蓄積し、共有名義人同士の関係悪化や深刻なトラブルにつながることもあります。

実際、弊社にも「長年1人で固定資産税を払っている」「売却したいのに共有名義人が同意してくれない」といった相談が数多く寄せられています。

共有状態はトラブルの温床になりやすいため、相続の段階で共有名義にしない、あるいは早い段階で単独名義に整理するのが望ましい対応です。

本記事では、共有名義人が死亡した場合の固定資産税の負担者やルールをわかりやすく解説します。併せて、実際に弊社で対応したトラブル事例や、共有状態を解消する方法についても紹介します。

なお、共有名義の固定資産税の基本的な考え方(誰が払うのか・持分割合など)については、下記の記事でも詳しく解説していますので、こちらも参考にしてみてください。

目次

共有名義人が死亡した場合の固定資産税の負担者は相続人がいるかどうかで変わる

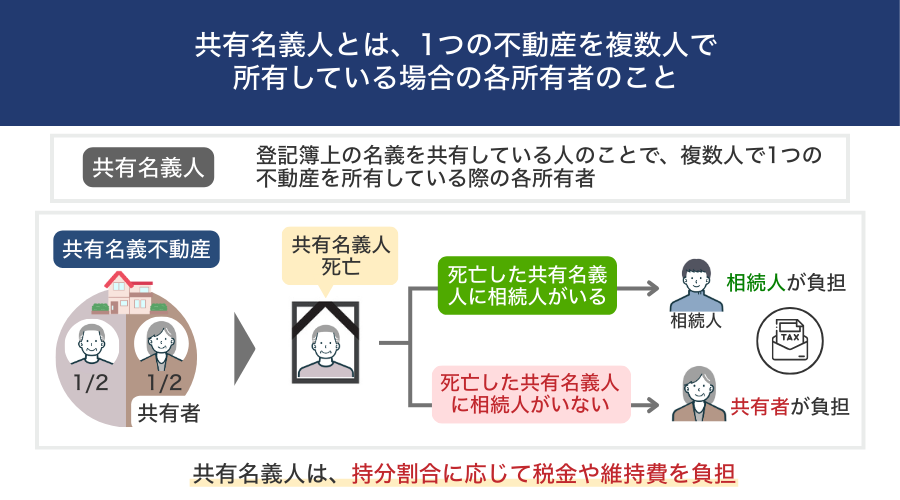

共有名義人とは、登記簿上の名義を共有している人のことで、複数人で1つの不動産を所有している際の各所有者を指します。

たとえば、兄弟で実家を相続した場合は兄と弟、夫婦でお金を出し合ってマイホームを購入した場合は夫と妻が共有名義人です。

なお、共有している不動産は「共有名義不動産」と呼ばれ、共有名義人は民法上「共有者」と呼ばれます。

共有名義人はそれぞれ不動産の共有持分をもっており、固定資産税や維持管理費などは持分割合に応じて負担します。

たとえば、夫婦が同額の資金でマイホームを購入した場合は、夫1/2、妻1/2の共有持分となり、固定資産税や維持管理費などの負担も同じ割合になります。

ただし、共有名義人の1人が死亡した場合は、固定資産税の負担の扱いが次のように分かれます。

- 死亡した共有名義人に相続人がいる:相続人が固定資産税を負担する

- 死亡した共有名義人に相続人がいない:共有者が負担する

死亡した共有名義人に相続人がいる:相続人が固定資産税を負担する

死亡した共有名義人に相続人がいる場合は、その相続人が固定資産税の支払いを引き継ぎます。ただし、遺産分割協議の完了前と後で、誰がどのように負担するかが少し変わります。

共有名義人が死亡した直後で遺産分割協議が完了していない場合は、誰がその共有名義不動産の共有持分を引き継ぐかが決まっていません。このようなときは、法定相続人全員が法定相続分に応じて、固定資産税を負担します。

たとえば、死亡した共有名義人の法定相続人が配偶者と子ども2人だった場合、法定相続分は配偶者が1/2、子ども2人がそれぞれ1/4ずつです。仮に死亡した共有名義人が1/2の共有持分を持っていて、その分の固定資産税が6万円だった場合は、次のように分けて負担します。

子どもA:1万5,000円

子どもB:1万5,000円

その後、遺産分割協議がまとまり、共有持分を誰が引き継ぐかが決まれば、その相続人が固定資産税の支払いを続けていくことになります。

つまり、財産をどう分けるかの話し合いが終わるまでは相続人全員で負担し、決まったあとは持分を引き継いだ人だけが支払うという流れです。

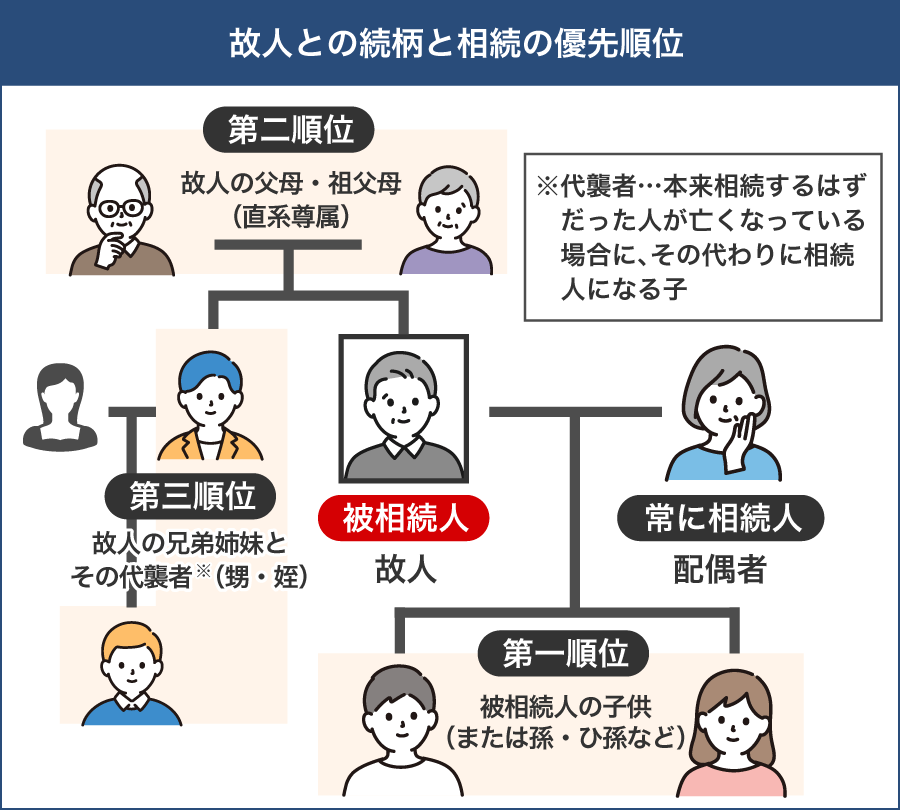

【相続順位・法定相続分とは?】

相続順位とは、亡くなった人の財産を誰が相続できるかという「優先順位」のことです。配偶者(夫または妻)は常に相続人になりますが、それ以外の人には優先順位が決まっています。

亡くなった人との続柄によって、次のような順番になります。

- 配偶者=常に相続人

- 第1位:子ども/子どもがいない場合は孫/子・孫がいない場合はひ孫

- 第2位:父母/父母がいない場合は祖父母

- 第3位:兄弟姉妹/兄弟姉妹がいない場合は甥・姪

法定相続分とは、複数の相続人がいる場合に、それぞれがどのくらいの割合で財産を相続できるかを法律で定めたものです。

相続人の組み合わせごとに割合が決まっており、主なパターンは以下のとおりです。

| 相続人の構成 | 配偶者 | 第1位 (子ども) |

第2位 (父母) |

第3位 (兄弟姉妹) |

|---|---|---|---|---|

| 配偶者・子ども | 1/2 | 1/2 | – | – |

| 配偶者・両親 | 2/3 | – | 1/3 | – |

| 配偶者・兄弟姉妹 | 3/4 | – | – | 1/4 |

このように、相続順位と法定相続分を理解しておくと、固定資産税の負担や共有持分の引き継ぎ方を考えるときにも役立ちます。誰がどれくらい相続するのかが明確になるため、相続トラブルの予防にもつながります。

死亡した共有名義人に相続人がいない:共有者が負担する

死亡した共有名義人に相続人がいない場合は、残っている共有名義人で固定資産税を負担します。

これは民法第255条に基づき、死亡した共有名義人に相続人がいない場合は、死亡した人の持分は他の共有名義人に移り、同時に固定資産税等の支払い義務も引き継がれるためです。

(持分の放棄及び共有者の死亡)

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

引用元 e-Gov法令検索 民法第255条

たとえば、兄弟2人で1つの不動産を共有名義にしており、兄が亡くなって相続人がいない場合、兄の持分は弟に移ります。結果として弟の単独名義不動産となり、固定資産税も全額弟が支払うことになります。

また、母と兄、弟の3人で持分をそれぞれ1/3ずつ持っていた場合、母が亡くなって相続人がいないときは、母の持分1/3が兄と弟に移ります。これにより、兄と弟の持分はそれぞれ持分が1/2ずつになり、固定資産税の負担も1/3ずつから1/2ずつに増えます。

共有名義不動産の固定資産税の負担に関するルール

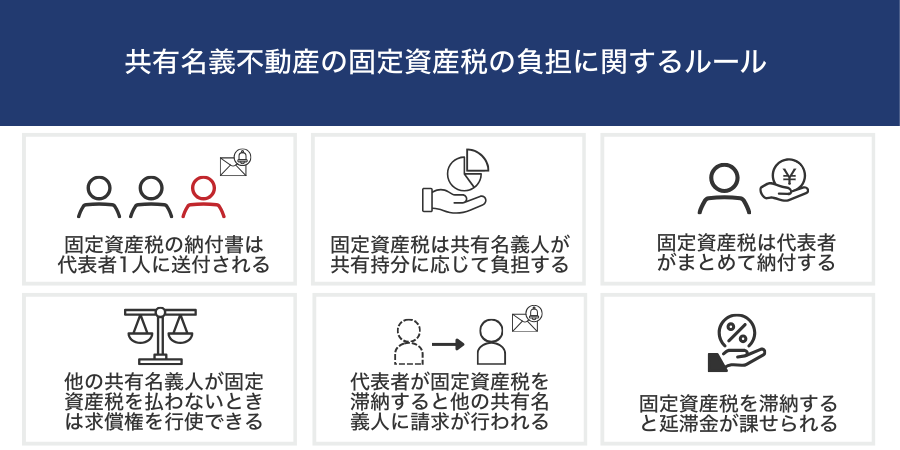

1つの不動産を複数人で所有する「共有名義不動産」の場合、固定資産税は共有名義人全員で負担するのが基本です。 ただし、固定資産税の納付書がそれぞれの共有名義人に届くわけではなく、実際の運用にはいくつかのルールがあります。

- 固定資産税の納付書は代表者1人に送付される

- 固定資産税は共有名義人が共有持分に応じて負担する

- 固定資産税は代表者がまとめて納付する

- 他の共有名義人が固定資産税を払わないときは求償権を行使できる

- 代表者が固定資産税を滞納すると他の共有名義人に請求が行われる

- 固定資産税を滞納すると延滞金が課せられる

共有名義不動産では、固定資産税を誰がどのように負担するかを事前に理解しておくことが大切です。特に代表者の役割や持分の割合は、トラブルを防ぐうえでも重要なポイントです。

固定資産税の納付書は代表者1人に送付される

共有名義不動産の場合、固定資産税の納付書は共有名義人全員に送られるのではなく、毎年4〜6月頃に代表者1人のもとへ送付されます。

代表者とは、あくまで納付書を受け取る人のことであり、代表者だけに納税義務があるわけではありません。固定資産税の支払い義務は、共有名義人全員にあります。

代表者は、自治体が指定する場合と、共有名義人の話し合いで指定・変更する場合があります。

自治体が代表者を指定する際のルールは法律で決まっているわけではありませんが、実務では次のような人が選ばれるケースが多くみられます。

- 登記簿上で最初に名前が記載されている人

- 共有名義不動産がある自治体に住んでいる人

- 登記の申請時に代表者として届け出た人

- 夫婦の共有名義の場合は世帯主

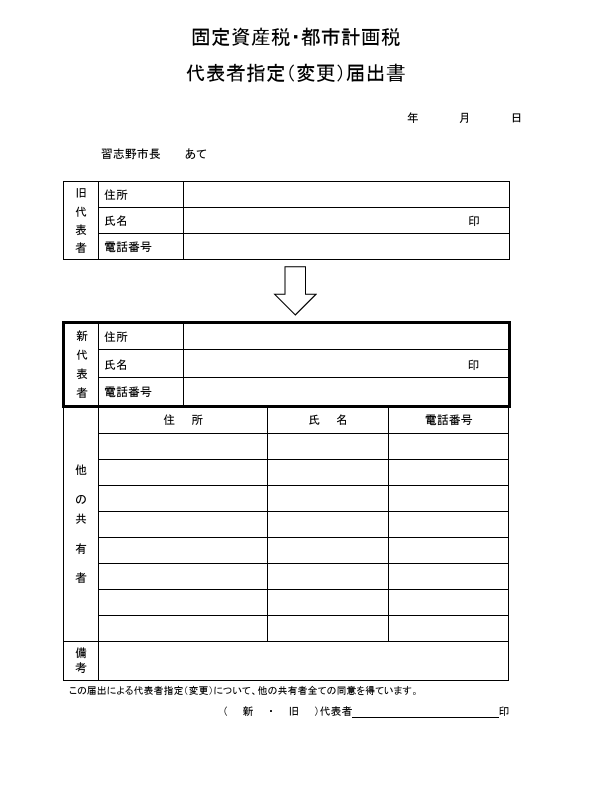

なお、代表者が亡くなった場合は、自治体が別の共有名義人を代表者として指定するケースがありますが、誰が選ばれるかは自治体の判断によります。もし特定の人を代表者にしたい場合や、自治体が指定した人から変更したい場合は、共有名義人の合意のもとで改めて手続きが必要です。

代表者を変更したい場合は、市区町村の税務課や資産税課で手続きを行います。自治体によって「共有物代表者選定(変更)届」「固定資産税代表者申出書」「共有代表者申請書」など書類の名称は異なりますが、いずれも、固定資産税の納付書を送る代表者を共有名義人の合意で指定または変更するためのものです。

たとえば千葉県習志野市では、「固定資産税・都市計画税 代表者指定(変更)届出書」を提出することで代表者を変更できます。

引用:習志野市| 共有名義で所有している固定資産の代表者選定基準と変更方法

届出を行う際には、本人の身元確認書類に加え、記載された個人番号(マイナンバー)を確認できる書類の提出が必要です。代理人が手続きする場合は、委任状と代理人の身元確認書類も求められます。

なお、届出書の様式や必要書類は自治体によって異なるため、手続きの前に対象自治体のホームページや窓口で確認しておくことが重要です。

固定資産税は共有名義人が共有持分に応じて負担する

民法第253条に基づき、共有名義不動産の固定資産税は、共有名義人それぞれが自分の持分に応じて負担するのが原則です。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

引用元 e-Gov法令検索 民法第253条

たとえば、兄弟2人で1/2ずつの持分を所有している場合、固定資産税の負担も半分ずつになります。

さらに、兄が亡くなり、その持分1/2を妻と子ども2人で相続したとします。この場合、持分は妻1/4、子ども2人がそれぞれ1/8ずつに細分化され、固定資産税の負担も新しい持分割合に応じて分担されます。

固定資産税の年額が12万円だと仮定した場合、負担割合は次のとおりです。

兄の妻(1/4):3万円

兄の子どもA(1/8):1万5,000円

兄の子どもB(1/8):1万5,000円

このように、共有名義人が亡くなると持分が相続によって分割され、固定資産税の負担割合もその持分に応じて変わります。

なお、共有名義人同士で話し合い、合意できるのであれば、共有持分とは異なる割合で固定資産税の負担を決めることも可能です。たとえば、実際に不動産に居住している人が固定資産税を全額または多めに支払うといった柔軟な取り決めもできます。

このように、法律上の原則は「持分に応じた負担」ですが、実務上は共有名義人の合意によって負担割合を調整できるケースも多くあります。自治体が強制的に負担割合を決めるものではないため、事前に共有名義人同士で話し合っておくことがトラブル防止につながります。

固定資産税は代表者がまとめて納付する

共有名義不動産では、固定資産税をどのように支払うか法律で細かく決められているわけではありません。実務上は、代表者が納付書を受け取り、次のいずれかの方法で支払うケースが一般的です。

- 代表者が固定資産税をいったん全額支払い、後日、他の共有名義人に負担分を請求する

- 事前に各共有名義人が負担分を代表者に渡し、代表者がまとめて納付する

固定資産税の支払い方法は柔軟に決められますが、実務ではこの支払いをめぐるトラブルが少なくありません。たとえば、代表者が全額立て替えたにもかかわらず、他の共有名義人が負担分を支払わないといったケースはよくあります。

こうしたトラブルを防ぐためには「誰がいつ、どのように支払うのか」を事前にしっかり話し合い、取り決めをしておくことが大切です。さらに、「言った・言わない」という後々の争いを避けるためにも、取り決めた内容は書面に残しておくと安心です。

また、共有名義人の1人が亡くなった場合は、その持分を相続人が引き継ぐことになります。このとき、固定資産税の支払いルールや清算方法が曖昧なままだと、相続人との間で支払いをめぐるトラブルが発生しやすくなります。

代表者や他の共有名義人は、新しく共有名義人となる相続人にも支払い方法を共有し、必要に応じて取り決めを見直すことが重要です。

他の共有名義人が固定資産税を払わないときは求償権を行使できる

共有名義不動産の固定資産税は、共有名義人全員に支払い義務があります。そのため、代表者がいったん全額を立て替えて支払ったにもかかわらず、他の共有名義人が負担分を支払わない場合は、求償権を行使して、その分の支払いを求めることができます。

求償権とは、他人の債務を立て替えたときに、その分の返還を請求できる権利のことです。固定資産税の場合も、代表者が他の共有名義人の分まで支払った場合にこの権利を行使できます。

求償権を行使する際の一般的な流れは次のとおりです。

| 手順 | 内容 |

|---|---|

| 1.口頭などで直接請求 | まずは相手に対して口頭・電話・手紙・メールなどで支払いを求める。相手が連帯納税義務や求償権を理解していない場合は、仕組みを説明して支払いを促す。費用もかからず、円満に解決できる可能性がある。 |

| 2.内容証明郵便で請求 |

支払いに応じてもらえない場合は、郵便局の内容証明郵便を使って正式に請求を行う。「請求した」という事実を残せるため、法的手続きに進む際の証拠にもなる。 法的強制力はないが、心理的なプレッシャーとなり、支払いに応じるケースも多い。費用は文書枚数や重量によって変動するが、1,000~2,000円程度で済むことが多い。 |

| 3.支払督促・訴訟 |

内容証明でも支払われない場合、裁判所に支払督促を申し立てる。訴訟よりも簡易で費用も比較的安く、相手が何もしなければ仮執行宣言が付され強制執行が可能となる。 相手が異議申し立てをした場合は訴訟に移行し、認められれば強制執行できる。ただし、訴訟は時間も費用もかかる。 |

| 4.強制執行 | 裁判所を通じて、相手の財産や給与を差し押さえる手続き。支払い拒否はできず、回収の実効性は高い。ただし、差し押さえる資産がなければ回収できない可能性もある。 |

なお、共有名義人が亡くなり、その相続人が固定資産税を支払わない場合も、立て替えた共有名義人は相続人に対して求償権を行使できます。

ただし、求償権には「立て替えた時点から5年の時効」があります。年ごとに時効が進むため、過去の分をまとめて請求したい場合には早めの対応が必要です。

長期間支払いが滞っている場合や相手との関係が複雑な場合は、弁護士など専門家への相談も検討しましょう。

代表者が固定資産税を滞納すると他の共有名義人に請求が行われる

共有名義不動産の固定資産税は、代表者だけでなく共有名義人全員に納税義務があります。 そのため、代表者が固定資産税を滞納すると、自治体は他の共有名義人に対して支払いを請求します。

代表者が滞納するケースとしては、次のような状況が考えられます。

- 他の共有名義人が負担分を支払わないため、代表者も納付をやめてしまった

- 代表者が各共有名義人から固定資産税の負担分を受け取ったにもかかわらず、自治体へ納付しなかった

2つ目のケースでは、他の共有名義人は代表者に支払い分を渡しているにもかかわらず、自治体に納付されていないという事態になります。この場合、他の共有名義人は代表者に対して、返金を求めることができます。

しかし、固定資産税の納税について、自治体は共有名義人同士の事情を考慮してくれるわけではありません。自治体は「誰が払うか」ではなく「納税額の回収」を優先するため、仮に代表者が返金に応じなかったとしても、他の共有名義人に固定資産税の支払いを請求してきます。

そのため、共有名義不動産では、代表者と他の共有名義人の間で固定資産税の支払い方法や清算方法を明確に取り決めておくことが重要です。特に代表者が死亡した場合や支払い能力を失った場合には、他の共有名義人が急に請求を受けるリスクもあるため、事前の取り決めがトラブル防止につながります。

固定資産税を滞納すると延滞金が課せられる

代表者が固定資産税の支払いを滞納し、さらに他の共有名義人も支払いに応じなかった場合は、延滞金が発生します。

延滞金は、以下の計算式で算出されます。

延滞金の利率は、滞納期間や年度によって異なり、次のような区分になっています。

| 期間 | 税率 |

|---|---|

| 納期限の翌日から1ヵ月を経過する日まで |

「年7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合 ※令和7年は2.4% |

| 納期限の翌日から1ヵ月を経過した日以降 |

「年14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合 ※令和7年は8.7% |

たとえば、固定資産税が12万円で第1期分の納付額が4万円、納付期限が6月30日だった場合、7月31日に支払う場合(31日の延滞)の延滞金は約81円、8月31日に支払う場合(62日の延滞)の延滞金は約295円となります。

ただし、地方税法第20条の4の2 第5項では「延滞金又は加算金の確定金額に百円未満の端数があるとき、又はその全額が千円未満であるときは、その端数金額又はその全額を切り捨てる」と定められています。

そのため、延滞金が81円や295円といった少額の場合は、1,000円未満の端数切り捨てにより、実際には延滞金は請求されません。

なお、納期限を過ぎても支払いがない場合、地方税法第329条に基づき、自治体から20日以内に督促状が送付されます。

さらに、督促状の送付から10日が経過しても支払いがない場合は、地方税法第331条に基づき、自治体による財産の差し押さえが可能となります。

最終的には、共有不動産そのものや給与・預貯金などが差し押さえられるリスクがあるため、固定資産税は滞納しないよう、共有名義人同士で事前に支払いの分担やスケジュールを明確にしておくことが大切です。

共有名義人が死亡した場合に固定資産税の負担で起こるトラブル

共有名義不動産の固定資産税は、本来は共有名義人全員が持分に応じて負担するものです。しかし、実務では代表者1人がまとめて支払っているケースも多く、支払いの偏りや連絡の行き違いが原因でトラブルになる事例が少なくありません。

さらに、不動産を活用できないまま固定資産税だけが発生し続ける「負の資産」となり、共有名義人全員にとって大きな負担になるケースもあります。

弊社にも共有名義不動産に関する相談が数多く寄せられており、実際に次のようなトラブル事例に対応してきました。

- 連絡が取れない・行方不明の共有名義人がいたことでトラブルが起きた事例

- 実際に使用している人と納税義務者が違ったことでトラブルが起きた事例

- 固定資産税を払わない共有名義人がいたことで起きたトラブル事例

- 固定資産税の負担が原因で共有名義人の間で売却の意見が対立した事例

こうしたトラブルが起きている状況で、さらに共有名義人が亡くなると、相続人が新たな共有名義人として加わり、権利関係はより複雑になります。話し合いがまとまらず、トラブルが長期化・深刻化するケースも少なくありません。

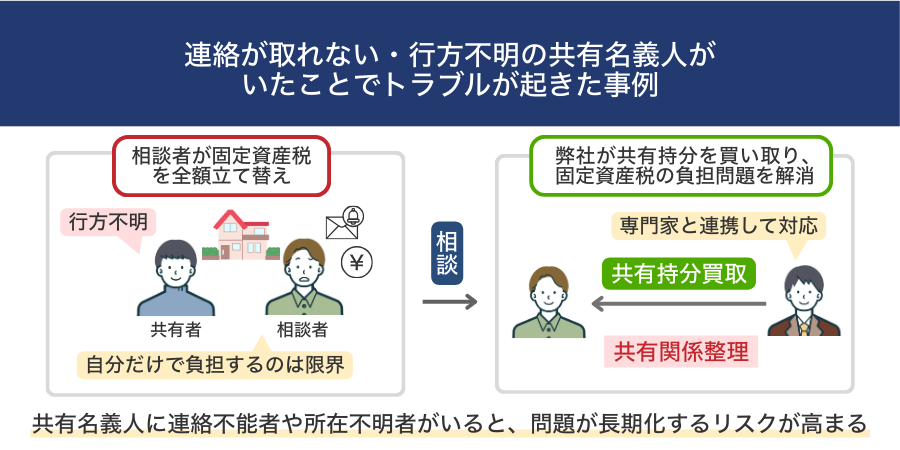

連絡が取れない・行方不明の共有名義人がいたことでトラブルが起きた事例

相続などをきっかけに複数人で不動産を共有するケースでは、固定資産税の納付や管理の負担をめぐってトラブルになることがあります。特に、共有名義人のなかに長年連絡が取れない人や、所在不明の人がいると、話し合いが進まず問題が長期化するリスクが高まります。

共有名義人の1人が行方不明で、固定資産税の支払い負担が特定の共有名義人に集中してしまった事例です。

相談者は共有名義の土地を所有していましたが、共有名義人の1人が行方不明になり、何年も連絡が取れない状態が続いていました。固定資産税の納付書は代表者である相談者のもとに届くため、相談者が全額立て替えて支払っていましたが、「自分だけで負担するのは限界」とのことでご相談いただきました。

弊社では、行方不明の共有名義人の持分調査から法的手続きまで専門家と連携して対応。最終的に、相談者の共有持分を弊社が買い取ることで、共有関係を整理し、固定資産税の負担問題を解消することができました。

共有名義人の所在が不明な場合、話し合いができず固定資産税の負担が特定の人に偏るケースは少なくありません。さらに、行方不明の共有名義人が死亡している場合は、相続人の特定から始めなければならず、権利関係がさらに複雑化します。

このようなトラブルを防ぐためには、以下のような対策が有効です。

- 相続などの段階で共有名義を避ける

- 一度共有名義にしても、早い段階で単独名義にまとめる

- 共有名義人全員で協力して、共有名義不動産を売却する

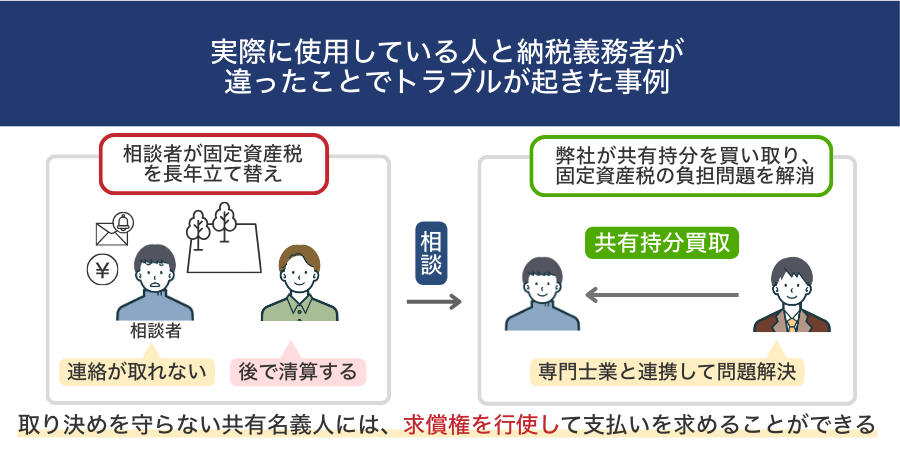

実際に使用している人と納税義務者が違ったことでトラブルが起きた事例

共有名義不動産では、実際の使用者と固定資産税の負担者が異なることでトラブルになることがあります。納付書は代表者に届くため、居住していない共有名義人が代表者の場合、「使っていないのに税金を負担する状況」となり、不公平感から対立に発展するケースも少なくありません。

不動産に居住している人が固定資産税を支払わず、トラブルに発展した事例です。

相続によって実家を兄妹で2分の1ずつの共有名義にしたケースで、妹が家に住み続け、兄は別の地域に居住していました。固定資産税の納付書は兄宛に届き、妹が支払わないため兄が毎年立て替えていました。

「自分は住んでいないのに税金だけ払うのは納得できない」という不満からご相談いただき、弊社が兄の共有持分を買取。妹との交渉を代行し、共有関係の整理までサポートしました。

固定資産税の支払いが代表者1人に偏ると、共有名義人の関係が悪化し、長期的なトラブルに発展するリスクがあります。さらに、共有名義人が死亡して相続人に引き継がれた場合、固定資産税の支払いについて、一から状況を説明する必要があり、解決に時間がかかることもあります。

このようなトラブルを防ぐためにも、相続時に居住する人が決まっている場合は、その相続人の単独名義にしておくことをおすすめします。

不動産を引き継がない人には、現金や預貯金、有価証券などの別の財産を相続してもらうことで、公平性を保つことができます。不動産以外に財産がない場合は、不動産を相続する人が他の相続人に現金を支払う「代償分割」でバランスを取る方法もあります。

やむを得ず共有名義にする場合でも、相続の段階で固定資産税の負担割合を明確に決めておくことが大切です。居住する側が多く、または全額を負担するなどで合意形成しておけば、将来のトラブルを防げます。さらに、将来的な単独名義化や売却といった「出口戦略」まで決めておくと、より安心です。

「共有名義人との関係がすでに悪化していて、合意形成が難しい」といった場合は、ご自身の共有持分のみを手放し、現金化する方法もあります。

固定資産税を払わない共有名義人がいたことで起きたトラブル事例

有名義不動産では、固定資産税の負担が一部の共有名義人に偏ることでトラブルになるケースがあります。特に、誰かが支払いを怠った場合、その分を代表者や他の共有名義人が立て替えることになり、不満や対立が生まれやすくなります。

固定資産税を支払わない共有名義人がいたことで、負担が1人に集中してしまった事例です。

相談者は共有名義の土地を所有していましたが、共有名義人が数年にわたって固定資産税を支払わず、相談者が立て替えを続けていました。

最初は「あとで清算する」と言われていたものの、次第に連絡も取れなくなり、立替分は30万円を超える金額に。

弊社では、立替証明を整理したうえで相談者の共有持分を買い取り、将来的に滞納者の持分も整理できるよう専門士業と連携して問題解決を進めました。

共有名義不動産は、親族で共有するケースが多く、親族関係という気安さから固定資産税の支払いを曖昧にしてしまうことも少なくありません。しかし、支払いを長期間放置すれば立て替え分は大きく膨らみ、親族間の関係悪化につながるリスクが高まります。

さらに、このような状況で共有名義人が亡くなると、未払い分の固定資産税の請求先が相続人に移り、話し合いの仕切り直しが必要になります。相続人が複数いる場合は権利関係が複雑化し、解決までに時間を要するケースも多く見られます。

こうしたトラブルを防ぐには、相続や共有の段階で以下のような対策を講じることが重要です。

- 共有名義にせず、単独名義にまとめる

- 共有名義にする場合は、固定資産税の負担割合や支払い方法を明確に取り決めておく

- 支払い方法や清算ルールを文書化し、後のトラブルを防ぐ

もし、取り決めを守らない共有名義人がいる場合は、求償権を行使して支払いを求めることができます。まずは内容証明を送付し、それでも応じない場合は支払督促や訴訟に進む方法もあります。

求償権を行使する際の流れについては、「他の共有名義人が固定資産税を払わないときは求償権を行使できる」を参考にしてみてください。

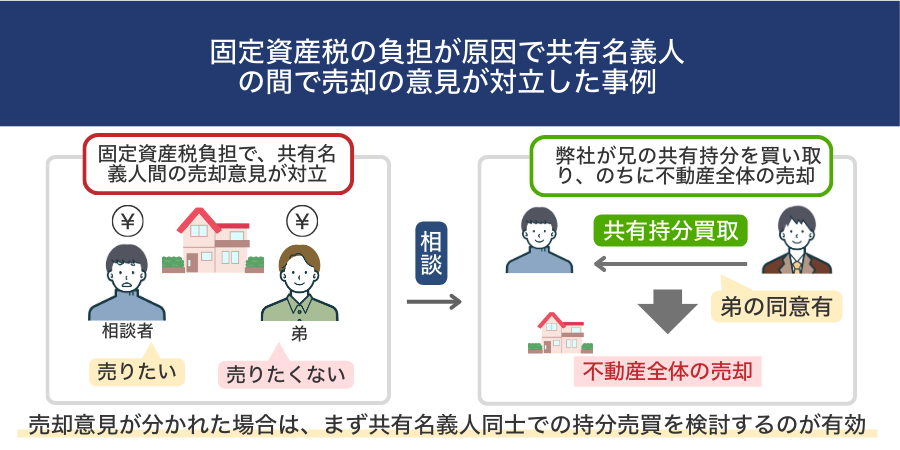

固定資産税の負担が原因で共有名義人の間で売却の意見が対立した事例

共有名義不動産では、誰も住んでいない場合でも固定資産税だけが発生することがあります。 こうした場合、共有名義人の間で「早く売って負担を減らしたい」という意見と、「思い出の家だから残したい」という意見がぶつかり、話し合いが進まなくなるケースも少なくありません。

古い家を兄弟で共有しており、誰も住んでいないのに毎年固定資産税だけがかかる状態が続いていました。兄は「早く売って清算したい」と主張し、弟は「思い出の家だから残したい」と譲らず、話し合いは平行線に。

弊社では双方の意向を丁寧にヒアリングし、弟の同意を得たうえで兄の持分を買取。のちに弟とも交渉を重ね、不動産全体の売却にもつながり、「ようやく税金の負担から解放された」と感謝の声をいただきました。

共有名義不動産を売却するには、共有名義人全員の同意が必要です。そのため、意見が分かれると売却が進まず、固定資産税の支払いだけが積み重なってしまうこともあります。時間が経つほど感情的な対立に発展しやすく、解決が難しくなるのが実情です。

さらに、こうした問題を先送りにしたまま共有名義人の1人が亡くなれば、話し合いの相手が相続人に変わり、合意形成がより一層難しくなるケースも少なくありません。

売却に関する意見が分かれた場合は、まず「共有名義人同士での持分売買」を検討するのが有効です。不動産を残したい人が、売却したい人の共有持分を買い取れば、不動産を単独名義として残すことができ、売却を希望する人は現金を得ることができます。

それでも話し合いがまとまらない場合は、売却したい人が自分の共有持分を専門業者に買い取ってもらうという選択肢もあります。

共有名義人が死亡した際には不動産の共有状態を解消することも検討する

共有名義不動産は複数人が所有権を持つため、固定資産税の負担や不動産の活用方針をめぐって意見の対立が起こりやすい不動産です。

さらに、共有名義人の1人が死亡すると、その権利は相続人に引き継がれ、権利関係がより複雑になり、売却や活用における合意形成が一層難しくなります。

共有状態が長引くほどトラブルのリスクも高まるため、早い段階で共有状態を解消することをおすすめします。

共有名義の解消にはいくつかの方法があり、それぞれに特徴と向いているケースがあります。以下の表を参考に、自分たちの状況に合った解決策を検討してみてください。

| 方法 | 概要 | 向いているケース |

|---|---|---|

| 不動産全体を売却して共有名義人で分配する | 共有名義人全員の合意を得て、不動産全体を売却する方法。売却代金は共有持分の割合に応じて分配できる。 |

・共有名義人全員が売却に前向きな場合 ・現金化して、公平に分け合いたい場合 |

| 他の共有名義人に自身の共有持分を買い取ってもらう | 他の共有名義人に、自分の共有持分を売却し、共有状態から抜け出す方法。売却相場は「市場価格 × 持分割合」が目安。 |

・共有名義人の1人が不動産を残したい場合 ・共有名義人の合意を得られる場合 |

| 専門の買取業者に共有持分を売却する | 自分の共有持分を買取業者に売却する方法。売却相場は「市場価格 × 持分割合 × 1/3~1/2」が目安。 |

・他の共有名義人との協議や売買が難しい場合 ・売却価格よりも、現金化のスピードを優先したい場合 ・手間や費用をかけずに共有持分を手放したい場合 |

| 他の共有名義人に共有持分を譲渡する | 他の共有名義人に共有持分を有償もしくは無償で渡す方法。売却相場よりも低い価格で渡す場合は、共有持分を受け取る側に贈与税が発生する可能性がある。 |

・現金化よりも共有状態から抜け出すことを優先したい場合 ・特定の共有名義人に共有持分を譲りたい場合 ・譲渡に必要な登記の際に、譲渡先である共有名義人の協力を得られる場合 |

| 相続放棄をする | 死亡した共有名義人の相続人である場合、相続放棄をすることで共有名義不動産に関わらないで済む。ただし、相続放棄をすると、共有持分以外の財産も相続することができない。 | ・相続財産にマイナスの財産が多く、相続放棄しても問題ない場合 |

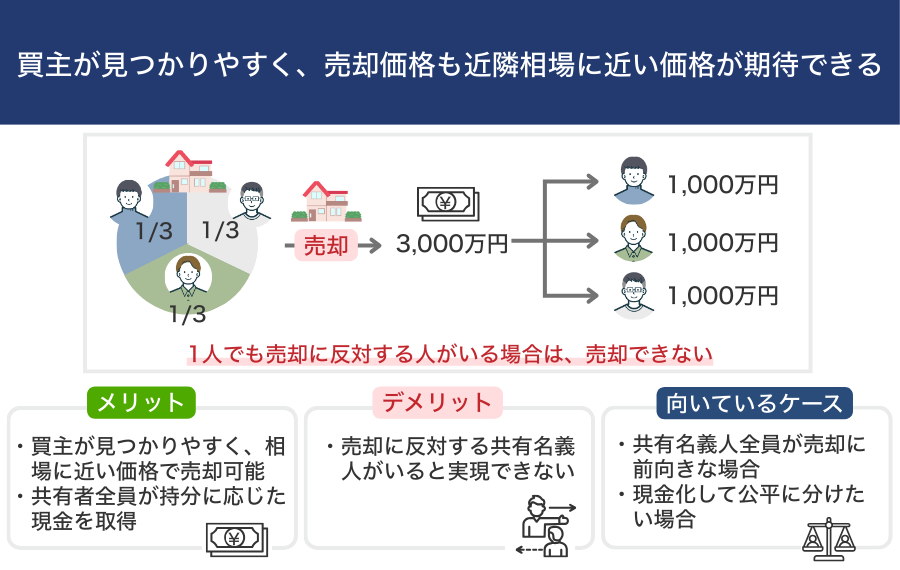

不動産全体を売却して共有名義人で分配する

共有名義人全員の同意を得られる場合は、不動産全体の売却が可能です。自由に居住・活用・売却ができる不動産として売り出しができるため、買主が見つかりやすく、売却価格も近隣相場に近い価格が期待できます。

また、売却代金を共有持分に応じて分配できるため、全員が現金を得られます。たとえば、3人の兄弟が1/3ずつの持分で共有している不動産を3,000万円で売却した場合は、それぞれ1,000万円ずつ受け取ることになります。

ただし、この方法は共有名義人全員の合意を得られることが前提となります。1人でも売却に反対する人がいる場合は、売却が実現できません。実務ではこの「全員の合意」がハードルになることが多いため、話し合いを丁寧に進めることが重要です。

| メリット |

・買主は見つかりやすく、近隣相場に近い価格で売却できる可能性がある ・共有名義人全員が持分割合に応じた現金を得られる |

|---|---|

| デメリット | ・売却に反対する共有名義人がいる場合は実現できない |

| 向いているケース |

・共有名義人全員が売却に前向きな場合 ・現金化して、公平に分け合いたい場合 |

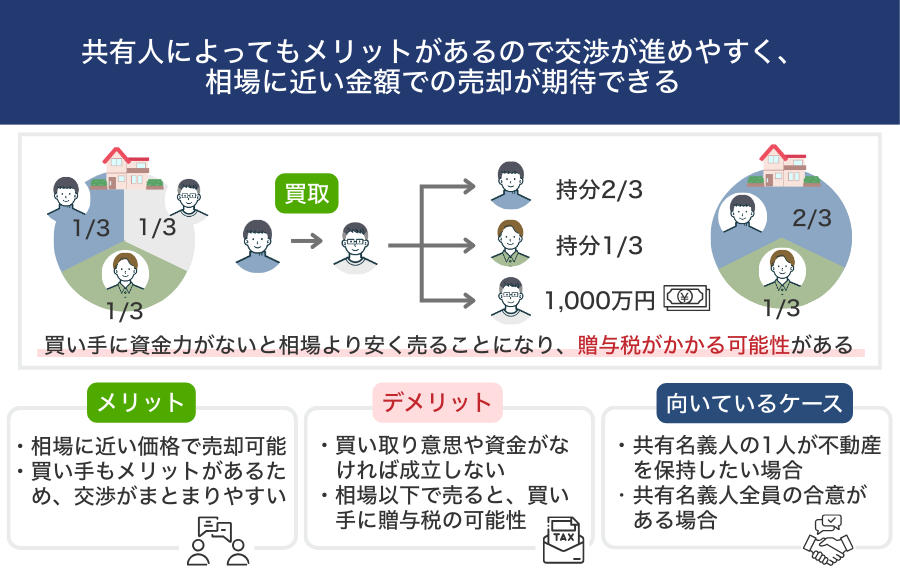

他の共有名義人に自身の共有持分を買い取ってもらう

共有名義不動産全体の売却が難しい場合は、自分の共有持分だけを売却して共有関係から抜け出す方法もあります。共有持分は自分に所有権があるため、他の共有名義人の同意がなくても単独で売却可能です。

まず検討したいのは、他の共有名義人に自分の持分を買い取ってもらう方法です。

第三者にとっては活用しにくい共有持分も、他の共有名義人にとっては持分を増やすことで権利を強められるメリットがあります。たとえば、共有持分の過半数を取得すれば、大規模なリフォームや短期賃貸契約などを自分の判断で進められるようになります。

共有名義人にとってのメリットがあるため交渉が進めやすく、さらに相場に近い金額での売却が期待できます。たとえば、市場価格3,000万円の不動産の1/3の持分を持っている場合、単純計算で約1,000万円での売却が見込めます。

ただし、この方法は買い取る側に資金力があることが前提です。資金がないからといって相場よりも大幅に低い価格で売却すると贈与とみなされ、買い取る側に贈与税が課される可能性があります。贈与税は年間110万円を超えた部分に10〜55%の税率が課されるため、価格設定は慎重に行う必要があります。

| メリット |

・売却価格の目安が「市場価格 × 持分割合」であるため、近隣相場に近い価格で売却できる ・共有持分を買い取る人にとってもメリットがあるため、交渉がまとまりやすい |

|---|---|

| デメリット |

・共有名義人に買い取りの意思や資金がなければ実現できない ・相場よりも低い価格で売却した場合、買い取る側に贈与税が発生する可能性がある |

| 向いているケース |

・共有名義人の1人が不動産を残したい場合 ・共有名義人の合意を得られる場合 |

【共有持分の割合でできること・できないこと】

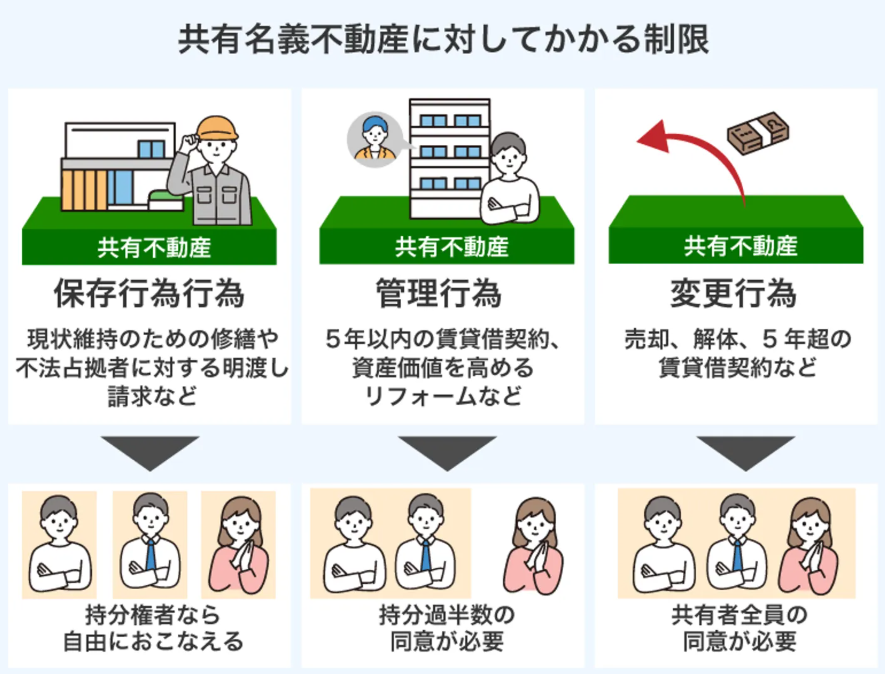

共有名義不動産では、すべての行為を自由にできるわけではなく、内容によって他の共有名義人の同意が必要となる範囲が異なります。基本的には、不動産の性質を変えるような大きな決定には全員の合意が必要で、日常的な修繕などの保存行為であれば単独で行えます。

| 行為 | 具体例 | 同意の条件 |

|---|---|---|

| 変更行為 |

・不動産の売却 ・建物の解体 ・建物の建て替え・増改築 ・長期の賃貸借契約(5年超) ・不動産への抵当権設定 |

共有名義人全員の同意が必要 |

| 管理行為 |

・大規模なリフォーム ・短期の賃貸借契約(5年以内) ・宅地の整地 |

共有持分の過半数分の同意が必要 |

| 保存行為 |

・建物の修繕(雨どいや屋根、配管の修理、外壁の補修など) ・軽微なリフォーム(壁紙の交換など) ・不法占拠者への明け渡し請求 ・無権利者名義の抹消登記請求 ・火災や災害時の建物滅失登記 |

共有名義人の合意は必要なし |

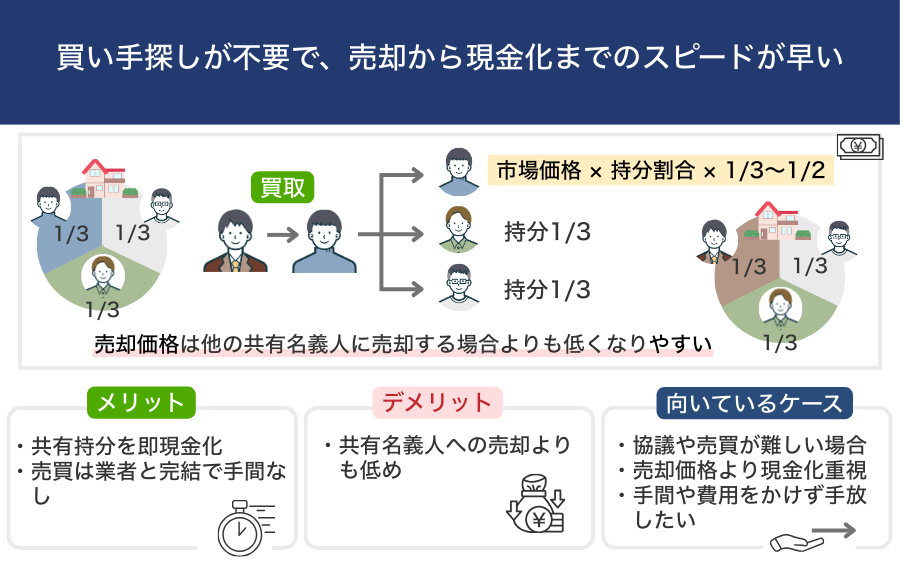

専門の買取業者に共有持分を売却する

他の共有名義人に売却するのが難しい場合や、そもそも交渉できる関係性にない場合は、買取業者に共有持分を売却する方法もあります。

共有持分を専門に扱う買取業者であれば、権利関係が複雑で一般市場では買主がつかないような共有持分でも、スムーズに売却できます。また、仲介業者とは異なり、買取業者自らが買主となるため、買い手探しが不要で、売却から現金化までのスピードが早いのがメリットです。

ただし、売却価格は他の共有名義人に売却する場合よりも低くなりやすく、目安は「市場価格 × 持分割合 × 1/3~1/2」です。これは、買取業者が買取後に他の共有名義人と交渉したり、法的リスクを負担したりするコストを差し引いて査定するためです。

とはいえ、短期間で売却でき、手続きもシンプルなため、「共有状態から早く抜けたい」「トラブルを長引かせたくない」という人には有効な選択肢といえます。

| メリット |

・共有持分をスピーディーに現金化できる ・売主と買取業者の二者間で売買が完結するため、手間がない |

|---|---|

| デメリット | ・売却相場は「市場価格 × 持分割合 × 1/3~1/2」と、共有名義人への売却よりも低め |

| 向いているケース |

・他の共有名義人との協議や売買が難しい場合 ・売却価格よりも、現金化のスピードを優先したい場合 ・手間や費用をかけずに共有持分を手放したい場合 |

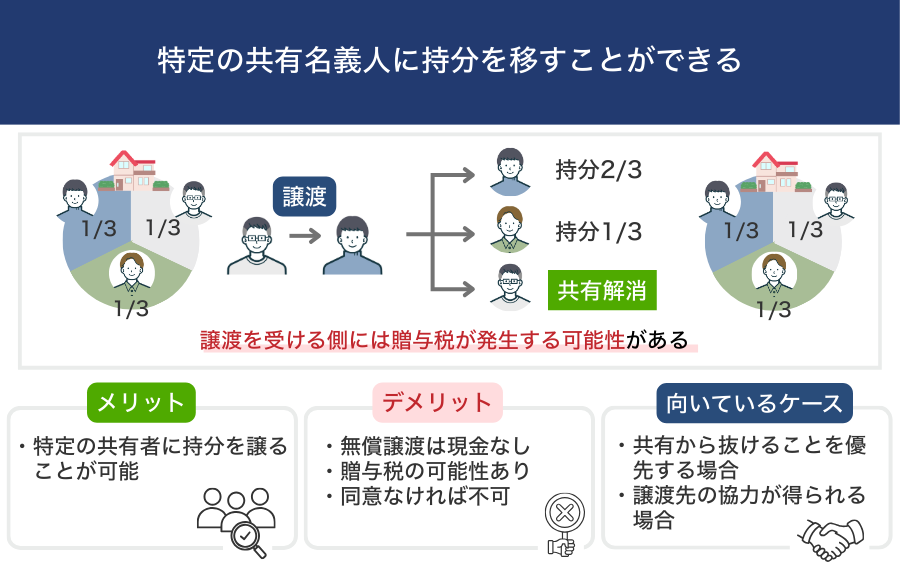

他の共有名義人に共有持分を譲渡する

共有持分は、他の共有名義人に有償または無償で譲渡することもできます。 有償で譲渡する場合は、実質的に買い取りと同じ仕組みになるため、ここでは無償で譲渡する方法について説明します。

無償で譲渡するとは、金銭の授受を伴わずに自分の共有持分を他の共有名義人に渡す方法です。次項で説明する「相続放棄」と似ていますが、譲渡では特定の共有名義人に持分を移すことができる点が大きな違いです。複数人の共有名義人のうち、特定の誰かに不動産を引き継いでもらいたい場合などに向いています。

ただし、無償で譲渡するため現金は得られません。共有持分の現金化を優先したい人には不向きですが、「とにかく早く共有関係から抜けたい」という人には有効な方法です。

また、譲渡を受ける側には贈与税が発生する可能性があります。たとえば、兄弟間で1,000万円相当の共有持分を譲渡する場合は、一般贈与として扱われます。基礎控除額110万円を差し引いた890万円が課税対象となり、231万円の贈与税が課せられます。

贈与税は譲渡を受ける側が負担するため、事前にしっかりと了承を得ておく必要があります。さらに、共有持分を移転するには持分移転登記が必要となり、譲渡を受ける側の協力も欠かせません。

| メリット | ・特定の共有名義人に共有持分を譲ることができる |

|---|---|

| デメリット |

・無償で譲渡する場合は、現金を得られない ・譲渡を受ける側に、贈与税が発生する可能性がある ・共有名義人に受け取る意思がなければ実現しない |

| 向いているケース |

・現金化よりも共有状態から抜け出すことを優先したい場合 ・譲渡に必要な登記の際に、譲渡先である共有名義人の協力を得られる場合 |

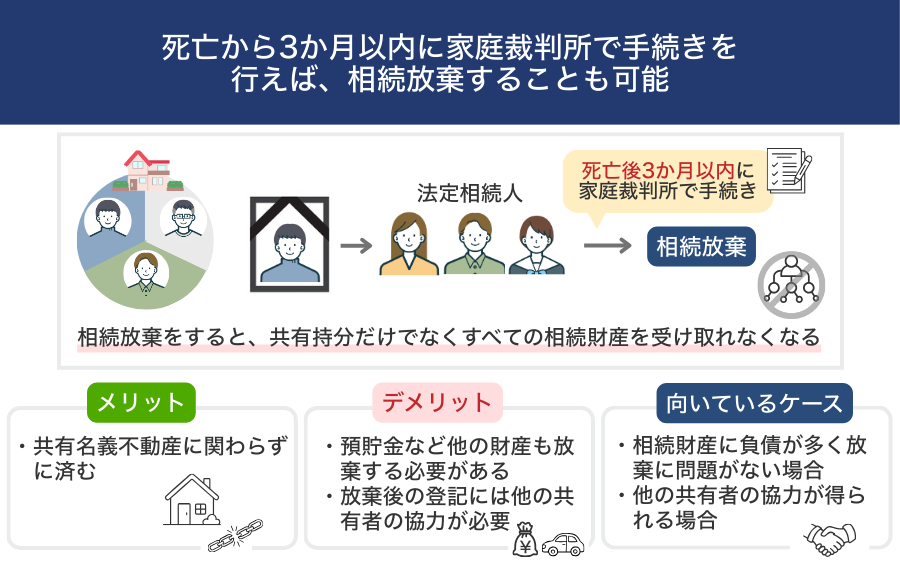

相続放棄をする

共有名義人が死亡すると、その人の共有持分を含む財産は法定相続人に相続されます。 しかし、死亡から3か月以内に家庭裁判所で手続きを行えば、相続放棄することも可能です。相続放棄をすれば、その共有名義不動産に関わらずに済みます。

ただし、相続放棄をすると共有持分だけでなく、預貯金や株式、他の不動産などを含むすべての財産を受け取れなくなります。共有持分だけを選んで放棄することはできません。

そのため、借金やローンなどのマイナスの財産が多い場合を除き、安易な相続放棄は避けた方が良いケースもあります。

なお、放棄後の共有持分に関しては、他の共有名義人に帰属します。共有名義人が1人であればその人にすべて帰属し、複数人いる場合はそれぞれの持分に応じて按分されます。また、実質、無償で共有持分を渡すことになるため、譲渡同様に贈与税が発生する可能性があります。

さらに、注意したいのが登記についてです。登記簿上の名義を変更するには持分移転登記が必要です。相続放棄は自分の意思で行えますが、登記手続きには他の共有名義人の協力が必要となるため、協力を得られない場合は手続きが難しくなります。

| メリット | ・共有名義不動産に関わらずに済む |

|---|---|

| デメリット |

・共有持分以外の預貯金や有価証券などの財産も放棄する必要がある ・放棄後の登記で他の共有名義人の協力が必要となる |

| 向いているケース |

・相続財産にマイナスの財産が多く、相続放棄しても問題ない場合 ・放棄後の登記手続きの際に、他の共有名義人の協力を得られる場合 |

まとめ

共有名義人が死亡した場合、固定資産税の負担先は相続人の有無によって変わります。相続人がいる場合はその相続人に、いない場合は他の共有名義人に税金の負担が引き継がれます。

固定資産税は本来、共有名義人全員が持分に応じて負担するものです。ところが、実際には納付書が代表者1人に届く仕組みのため、その人が立て替え続けたり、他の共有名義人が支払いを拒んだりといったトラブルが少なくありません。

また、税金の負担だけでなく、不動産の活用方法や売却方針をめぐって意見が対立するケースも多く見られます。そもそも、複数人で1つの不動産を所有する「共有状態」自体がトラブルの原因となりやすいのが実情です。

こうしたリスクを避けるには、できるだけ早い段階で共有状態を解消することが大切です。共有名義不動産全体を売却して現金化する、他の共有名義人に持分を売却・譲渡する、相続放棄を検討するといった方法を検討してみてください。

これらの方法が難しい場合は、買取業者に共有持分を売却するのも1つの選択肢です。買取業者との二者間で売買が成立するため、余計な交渉や時間をかけずに共有状態から抜け出すことができます。

よくある質問

亡くなった親が共有名義不動産を所有していたが、相続時には何をすればいい?

共有名義人が亡くなった場合、その共有持分について相続が発生します。固定資産税の負担先も相続人に引き継がれるため、早めに相続手続きを進めることが重要です。

主に、次の2つの対応を行いましょう。

| 手続き | 内容 |

|---|---|

| 1.相続登記を行う | 亡くなった共有名義人の持分を相続人に移すため、法務局で名義変更を行う。戸籍謄本や固定資産評価証明書などの必要書類をそろえ、登記完了で権利が法的に明確になる。 |

| 2.固定資産税の支払い方法・負担割合を確認する | 新たな共有名義人同士で、固定資産税の支払い方法や負担割合、立替分の精算方法を話し合う。代表納税者やルールを明確にし、合意内容を文書に残すことで、特定の人への負担偏りや将来的なトラブルを防げる。 |

なお、相続登記については2024年4月から義務化され、「相続開始および所有権を取得したことを知った日」から3年以内に申請が必要です。期限を過ぎると10万円以下の過料に科されるリスクがあるため、相続する場合は早めに手続きを行いましょう。

相続登記はどんな流れで進めればいい?

相続登記とは、不動産の所有者が亡くなったときに、相続人へ名義を移す手続きです。以下が主な手続きの流れです。

| ステップ | 内容 |

|---|---|

| 1.遺言書の有無を確認する | 遺言書がある場合は原則としてその内容に沿って相続登記を進める。自筆証書遺言の場合は家庭裁判所での「検認」が必要になることもある。 |

| 2.相続人を確定させる | 被相続人(亡くなった人)の出生から死亡までの戸籍を集め、相続人を確定する。不動産以外の資産も調査して相続財産を把握する。 |

| 3.遺産分割協議を行う | 相続人全員で話し合い、共有持分をどう分けるかを決定する。遺言書がない場合や、法定相続分以外の分け方をする場合に必要。 |

| 4.遺産分割協議書を作成する | 協議で決まった内容を書面にまとめ、全員が実印で押印。相続登記をはじめ、さまざまな相続手続きで必要になる重要書類。 |

| 5.相続税の申告・納付と相続登記を行う | 相続税の申告・納付は死亡を知った日の翌日から10カ月以内。相続登記は3年以内に法務局へ申請する必要がある。正当な理由なく期限を過ぎると10万円以下の過料の可能性もある。 |

遺言書の有無や相続人の人数によって流れが複雑になるケースもあるため、早めに準備することが大切です。