相続不動産を売却する流れを徹底解説!必要な書類・費用や成功のポイント

相続した不動産を売却しようと思っても、「何から手を付ければいいのか」「税金はどれくらいかかるのか」など、わからないことだらけで悩む方は少なくありません。実際に、相続発生から不動産売却までには、法的・実務的に押さえるべきポイントが数多く存在します。

不動産を相続してから売却するまでの流れは、以下の通りです。

| 相続不動産を売却する手順 | 概要 |

|---|---|

| 相続人・相続財産調査をおこなう | ・被相続人の戸籍情報を辿り、相続人が誰かを確定させる ・被相続人の不動産、預貯金、有価証券、借金、未払金などの財産を確定させる |

| 調査内容を基に遺産分割協議で分け方を決める | ・相続人全員で相続財産の分け方を決定し、遺産分割協議書にまとめる ・分け方として現物分割、換価分割、代償分割がある |

| 相続登記で被相続人の名義を変更する | ・相続登記で名義を被相続人から相続人へ変更する ・相続登記をしないと相続人全員の共有状態が続き、次の相続や売却時にトラブルになるリスクがある |

| 他の相続人と売却方針について話し合う | 「最低売却額はいくらか」「いつまでに売却するのか」などを話し合い、後から争いにならないよう事前に調整しておく |

| 不動産会社に売却について依頼する | ・不動産自体の需要が高く、時間をかけてでも高値で売りたい方は仲介業者向き ・早く現金化したい、現況のままで売却したいという方は買取業者向き |

| 買主と売買契約を結ぶ | ・不利な条件や誤った内容が記載されていないかを、契約を結ぶ前に確認する ・確認するのは、売買価格・支払い時期・所有権移転の時期・契約解除の内容など |

| 決済や物件引き渡しをおこなう | 抵当権抹消登記、残代金や売却代金の受領・決済確認、不動産内の荷物の引き払い、鍵の引き渡しなどに対応する |

| 譲渡所得などが発生した場合は確定申告と納税をおこなう | ・売却益が出た場合は譲渡所得税や住民税の確定申告をおこなう ・遺産総額から基礎控除を差し引いた金額に対する相続税の確定申告をおこなう ・被相続人が一定の所得を得ていた場合は相続人が準確定申告をおこなう |

各手続きの際には、譲渡所得税、登録免許税、仲介手数料、印紙税などの費用・税金の支払いが必要になります。一方で、取得費加算の特例やマイホームを売ったときの特例などの節税制度を適用できれば、譲渡所得税の納税額が数百万円単位で抑えることも可能です。

相続・売却の手続きの正しい手順とポイントを押さえておくことで、「手続きには何が必要になるのか」「どのタイミングで専門家に相談すればよいのか」が明確になり、スムーズに相続不動産を売却できるようになります。

当記事では、専門家の実務経験と最新制度を踏まえながら、相続不動産を売却する際のステップ、必要書類、かかる費用・税金、節税制度の適用可否の判断ポイントなどを体系的に解説します。

相続不動産を正しく売却し、最大限の利益を確保したい方は、ぜひ参考にしてください。

目次

- 相続した不動産を売却する具体的な流れ

- 相続不動産を売却するメリット

- 売却を依頼する不動産会社は「仲介」と「買取」のどちらがよい?

- 相続不動産の売却で発生する可能性がある費用・税金

- 相続後の不動産売却で適用できる所得税・相続税の節税制度について

- 相続不動産の売却をスムーズに進めるために知っておくべきポイント

- まとめ

相続した不動産を売却する具体的な流れ

相続不動産を売却するまでには、遺産分割、売買契約、確定申告などさまざまな手続きを踏む必要があります。あらかじめ全体像を押さえておけば、手続きの段階ごとで必要な準備やスケジュール感が見えやすくなり、無駄な時間や余計な争いを防ぎやすくなります。

相続した不動産を売却する具体的な流れは、次の通りです。

- 相続人・相続財産調査をおこなう

- 調査内容を基に遺産分割協議で分け方を決める

- 相続登記で被相続人の名義を変更する

- 他の相続人と売却方針について話し合う

- 不動産会社に売却について依頼する

- 買主と売買契約を結ぶ

- 決済や物件引き渡しをおこなう

- 譲渡所得が出た場合は確定申告と納税をおこなう

相続人・相続財産調査をおこなう

相続不動産の売却までスムーズに進めるために、まずは「誰が相続人なのか」「相続財産には何があるのか」を明確にしておきます。弊社の経験上、この段階で相続人や相続財産をはっきりさせておかないと、ほとんどの事例で問題が発生します。

まずは遺言書の有無を確認した後、相続人や相続財産を調査します。とはいえ、戸籍情報の確認や財産の評価などは、専門知識と実務経験がなければ非常に難しいのが実情です。そのため、相続人・相続財産調査は、相続関係に強い弁護士や司法書士に依頼するのが一般的です。

遺言書の有無を確認する

相続人や相続財産の調査を実施する前に、被相続人が遺言書を残していないかを必ず確認します。

遺言書を最初に確認する理由は、相続手続きにおいて遺言書の効力がもっとも強いからです。もし相続財産の分け方を話し合って決めたとしても、後から遺言書が見つかると最初からやり直しになるリスクがあります。

たとえば、遺産分割協議で「長男が実家を相続する」を決定していた場合でも、遺言書に「妻に実家を相続させる」と記載があれば、妻が実家を相続します。遺言書の内容が最優先とは言え、こうなると長男の不満は強くなりやすく、場合によっては遺言の書き方や内容をめぐり「遺言無効確認」の訴訟に発展することもあり得ます。

相続手続きの複雑化や家族関係の悪化などを避けるためにも、遺言書の有無は初期に終わらせておきましょう。

遺言書が残っている場所として挙げられるのは、「被相続人の自宅の金庫や鍵付きの引き出しなど」「公証役場」「法務局」などです。遺言書が見つかった後は、「遺言書の内容は有効なのか」「形式に不備がないか」などを確認してください。

遺言書の種類や記載内容の決め方などについては、以下の関連記事で詳しく解説しています。

被相続人の戸籍を辿って相続人を確定させる

遺言書の有無が確認できたら、次に相続人が誰なのかを確定させましょう。遺言書と同じく、後から正式な相続人が見つかると遺産分割そのものがやり直しになる恐れがあります。

相続人を調べるには、被相続人の戸籍謄本(戸籍全部事項証明書)などの戸籍情報を辿り、「子どもや兄弟は何人いるのか」「非嫡出子や異父・異母兄弟がいないか」などを確認する必要があります。

相続実務では、後から家族も知らなかった異母兄弟が見つかり、話し合いのやり直しや条件調整に時間を要したケースもあります。調査時点でていねいに調べておくことは、後々の相続争いを避けるうえで重要と言えるでしょう。

なお、被相続人の死亡が戸籍に反映されるまでには、死亡届が提出されてから1~2週間程度かかるのが一般的です。

被相続人が所有する不動産や預貯金などの財産を確定させる

プラス・マイナスに限らず、被相続人が所有する財産はすべて金額を確定させます。借金や未払金などの債務も、相続対象になるからです。

相続財産調査で確認するものは、主に次の通りです。

- 現金、預貯金、有価証券、生命保険などの金融資産

- 一戸建て、マンション、工場、住宅用地、農地などの不動産

- 自動車、骨董品、美術品、宝石、家具などの家財道具

- 消費者金融からの借り入れや住宅ローンなどの借金

- 固定資産税や未払工賃などの未払金

ただし不動産や家財道具などは、現金や預貯金と異なり、資産価値がいくらになるかがすぐにわかりません。市区町村役場などで固定資産税評価額を調べたり、専門家に評価を依頼したりして、金額を確定させる必要があります。

調査内容を基に遺産分割協議で財産の分け方を決める

相続人や相続財産が確定したら、「誰にどのくらい相続財産を分けるのか」を決めていきます。話し合いで決める場合は、相続人全員が参加して分け方を決定する「遺産分割協議」をおこないます。

遺産分割協議にて相続人全員が合意すれば、相続財産の分け方を自由に決められます。合意内容は、相続人全員の署名・押印した「遺産分割協議書」にまとめておくことで、後の相続登記や相続税申告などで法的効力を持たせることができます。作成後は大切に保管しておきましょう。

相続財産の分割方法は、主に以下の3つです。

| 相続財産の分割方法 | 概要 | 例 |

|---|---|---|

| 現物分割 | 不動産などの財産を換金せず、そのままの状態で分割する方法 | ・長男が4,000万円の価値を持つ不動産を相続する ・次男が預貯金2,200万円家財道具1,500万円、自動車300万円を相続する |

| 換価分割 | 不動産などの財産を換金し、売却代金を相続人で分割する | 不動産を4,000万円で売却し、長男と次男で2,000万円ずつ相続する |

| 代償分割 | 特定の相続人が現物で相続し、その代わりに他の相続人へ代償金を支払う | ・長男が4,000万円の価値を持つ不動産を相続する ・長男が次男に4,000万円を支払う |

ここで注意したいのが、換価分割によって相続不動産を換金するケースです。換価分割をする場合、不動産を相続した時点で相続税が発生し、その後に相続不動産を売却する際に譲渡所得税や住民税がそれぞれ課せられます。同じ不動産に関して課税機会が2回あるため、手続きや納税時に注意しましょう。

ただし、相続不動産を売却する場合は、「相続財産を譲渡した場合の取得費の特例」や「マイホームを売ったときの特例」など、さまざまな節税制度が設けられています。節税制度に関しては、本記事「相続後の不動産売却で適用できる所得税・相続税の節税制度について」をご覧ください。

なお、遺産分割協議をせずに相続財産を分ける場合は、民法に定められた「法定相続分」に準じます。法定相続分については、関連記事にて詳しく解説しています。

財産を相続する際、相続人は「財産をどう引き継ぐか」について、「単純承認」「相続放棄」「限定承認」のなかから1つ選択します。

単純承認とは、プラス・マイナスにかかわらずすべての財産を相続することです。一般的な相続は、単純承認のことを意味しています。

次に相続放棄とは、相続権そのものを放棄し、最初から相続人ではなくなる扱いにする手続きです。プラス・マイナスにかかわらず、すべての財産を相続できません。「借金や未払金のせいで相続すると損失が大きい」「相続人争いから解放されたい」という方は、相続放棄を選ぶ傾向があります。

最後に限定承認とは、相続財産によって被相続人の債務を弁済し、弁済後もプラスの財産が残ればその分だけ相続する手続きです。被相続人のマイナスの財産が多いときに利用する可能性があるものの、実務上限定承認が選ばれることはほぼありません。

司法統計を見ても、相続放棄が年間20万件規模で申し立てられているのに対し、限定承認は年間700件未満しかありませんでした。

相続登記で被相続人の名義を変更する

遺産分割の内容がまとまったら、その合意内容をもとに不動産の相続登記をおこない、被相続人から相続人に名義変更します。相続または遺贈によって不動産を取得したことを知った日から3年以内に、不動産の所在地を管轄する法務局にて登記手続きを進めましょう。

相続登記が完了するまでは、法律上の名義人はあくまで被相続人です。しかし、実務上は法定相続分に応じて、相続人全員が共有している状態として扱うのが一般的です。

たとえば、父親が亡くなって母親と子ども2人が不動産を相続した場合、相続登記が終わるまでは母親・子ども2人の共有状態になります。

この状態で子どもが1人亡くなると、母親・子ども1人・亡くなった子どもの相続人で同じ不動産を共有することになります。そして、法律上の名義人は父親のままです。つまり、相続登記をせずに放置していると、1つの不動産に対して権利者が雪だるま式に増えていくリスクがあります。

過去に弊社では、「曾祖父の代から引き継がれた土地を調べてみると、共有者が20人以上存在した」という相談事例がありました。他にも、相続登記未了が原因で、不動産の相続や共有について数多くのトラブルが発生する恐れがあります。

以下では、クランピーリアルエステートがお受けした相談のなかで、相続登記が関係するトラブルとして多いものを紹介します。

- 相続不動産を売ろうとしたが、売主と法律上の名義人が別人になっているせいで、売買契約を進められなくなった

- 相続登記を放置していたら、他の相続人が無断で登記手続きを完了させて不動産の所有者になった

- 相続が重なる度に相続人が増え続け、相続人同士で「意見がまとまらない」「連絡が付かない」などのトラブルが発生し、不動産の管理・売却が事実上おこなえなくなった

相続登記には、戸籍の収集、遺産分割協議書の作成、不動産の評価確認など、専門的な知識と丁寧な手続きが必要です。実務上は、司法書士へ依頼するケースが大半です。

なお、相続登記は2024年4月1日より義務化されています。期限内に相続登記が完了していない場合は、10万円以下の過料の対象になるので注意してください。

なお、相続財産の分け方によっては、複数人で同じ不動産を所有する「共有名義」で登記するケースがあります。不動産を共有している人のことを共有者と呼び、共有者それぞれが持つ所有権の割合を共有持分と表現します。

共有名義にするメリットは、不動産の状態のままでも共有持分に応じて相続人に分配しやすい点です。しかし、共有名義のままだと次の相続や売却時に多くのリスクが生じます。共有名義のリスクについては、「共有名義による権利関係の複雑化のリスクを回避できる」にて詳しく解説します。

他の相続人と売却方針について話し合う

相続登記が完了した後、換価分割などによって相続不動産を売却する場合は、売却方針について相続人全員と話し合いましょう。事前に売却方針を話し合っておけば、依頼先の不動産会社の選定や売出価格の基準、売却スケジュールなどを合理的に決めやすくなります。

以下の内容について最低限決めておくと、「自分が希望した価格と違う」「現金化が遅くて相続税が払えなかった」といった、売却に関する争いを避けやすくなるでしょう。

- 最低売却額はいくらにするのか

- いつまでに売却するのか

- 仲介業者か買取業者か

他の相続人と売却方針について話し合う

相続登記が完了した後、換価分割などによって相続不動産を売却する場合は、売却方針について相続人全員と話し合いましょう。事前に売却方針を話し合っておけば、依頼先の不動産会社の選定や売出価格の基準、売却スケジュールなどを合理的に決めやすくなります。

以下の内容について最低限決めておくと、「自分が希望した価格と違う」「現金化が遅くて相続税が払えなかった」といった、売却に関する争いを避けやすくなるでしょう。

- 最低売却額はいくらにするのか

- いつまでに売却するのか

- 仲介業者か買取業者か

不動産会社に売却について依頼する

相続不動産を売却する際には、不動産会社への依頼を強く推奨します。弊社の経験上、不動産会社を利用しない個人間の売買だと、以下のトラブルが想定されるからです。

- 買主探しに時間がかかり、1年以上経っても現金化ができない

- 最適な売出価格が設定できず、買主が見つかっても交渉がまとまらない

- 募集広告制作、内覧対応、売買契約書の準備などに時間と労力がかかる

- 金融機関によっては個人間売買では住宅ローンを組むのを断るリスクがある

- 自分が気づかない間に不利な条件で契約を結ばされる恐れがある

- 契約内容や引き渡した不動産に問題があると、買主側から契約解除や損害賠償を求められる

不動産売買を安全に成立させるためには、不動産に関する法律知識や、地域ごとの相場感・販売戦略といった実務経験が不可欠です。契約書の内容、特約の書き方、引き渡し条件、土地の境界の確認など、専門知識がなければ判断が難しい点が非常に多く存在します。

たとえ取引相手が親族や長年の友人であっても、「身内だから大丈夫」という理由で専門家を介さず進めるリスクは非常に高いです。むしろ、「安く譲るべきだ」「契約なんて簡単でよいだろう」といった、親しいがゆえの強引さや甘えがトラブルを引き起こすことが実務上多々あります。

そのため、基本的には個人間だけではなく、第三者の専門家を介して取引するのがよいでしょう。

買主と売買契約を結ぶ

相続不動産の売買条件の話し合いが買主とまとまったら、売買契約を締結します。

売買契約を締結する前には、必ず売買契約の内容を確認しましょう。一度売買契約を正式に締結してしまうと、後から「やっぱりやめたい」「内容が思っていたものと違う」といった理由では原則として解除できません。法律上、正当な事由や取り決めがない限り、契約解除が認められないからです。

実際に売買契約関係のトラブルのなかには、「契約書の内容が交渉時と大きく書き換えられていた」「ローン特約など重要な項目が抜けていた」といったケースが存在します。

とくに相続不動産は、相続人や共有者など複数の当事者が存在するケースも珍しくありません。見落としがあると、売買契約の当事者以外の多くの方に影響が出る危険があります。

売買契約書をチェックする際には、以下の項目に必ず目を通しておいてください。

| 売買契約におけるチェック項目 | 理由 |

|---|---|

| 売買価格・手付金の金額・支払い時期 | 価格・支払い時期の不一致は契約の根幹に影響し、後の紛争原因になりやすい |

| 所有権の移転日、抵当権の抹消の時期、不動産の引渡日 | 登記完了が所有権移転の法的根拠となるため、抵当権抹消や引渡しのタイミングがズレると決済不能や融資遅延につながる |

| 相続不動産の住所・地番・面積などの基本情報 | 登記簿と契約書の記載が一致しないと、契約無効や売買後のトラブルにつながるリスクがある |

| 固定資産税・都市計画税など税金の負担割合 | 相続不動産を引き渡した後に「どちらが払うべきか」で争いが生じる |

| 契約解除や違約金の条件 | 重大な問題が発生しても、売買契約を取り消せず一方的に不利益を被る恐れがある |

| 引き渡し前に建物が火災・自然災害で滅失・毀損した場合の扱い | 災害発生時に売主・買主のどちらが負担すべきかで深刻な争いに発展するリスクがある |

| その他特記事項や個別事情に応じた決めごと | エアコンなどの付属設備の引き渡しの有無、セットバックについて、立ち退きについてなど |

決済や物件引き渡しをおこなう

売買契約を締結したら、売買契約の内容に応じて売却代金の決済や不動産の引き渡しを進めていきます。

実務上、売主側が対応する主な手続きは次の通りです。

- 抵当権抹消登記

- 残代金や売却代金の受領や決済の確認

- 引き渡し前の不動産や付属設備の確認

- 不動産内の荷物の引き払いや鍵の引き渡し

決済日当日には、売主・買主だけではなく、登記を担当する司法書士や金融機関の担当者が一堂に会して、残代金や売却代金の支払いや登記関係の書類の確認を実施します。金銭のやり取りに問題がないことを確認したうえで、所有権移転登記や鍵の引き渡しがおこなわれます。

もし金銭を受け取る前に引き渡しや所有権の移転を終わらせてしまうと、「お金が支払われてないのに所有権が変わって、不動産だけ取られた」というトラブルが想定されるからです。原則として、不動産の売買取引は決済と引き渡しの同時履行が鉄則であると覚えておいてください。

相続不動産に相続人が居住していた場合は、決済日までに引越しや荷物の撤去、転居届の提出、水道・電気・ガスの解約・開栓手続きなどを済ませておく必要があります。

譲渡所得などが発生した場合は確定申告と納税をおこなう

相続不動産の売却代金や、相続で取得した遺産の総額によっては、税金の申告と納税が必要になります。また、一定の場合には、被相続人が亡くなった年の所得について「準確定申告」が必要です。

税金関係でわからないところがある場合は、相続や不動産関係に強い税理士に相談しましょう。

売却代金にかかる譲渡所得税や住民税の確定申告

相続した不動産を売却して売却益が出た場合、その売却益を譲渡所得とし、譲渡所得に対して譲渡所得税や住民税が課税されます。譲渡所得や課税される税金は、原則として売却年の翌年2月16日~3月15日の間での確定申告と納税が必要です。

建物や土地の売却で発生した譲渡所得は、他の所得とは分けて計算・納税する「申告分離課税」になるので注意しましょう。

相続した財産にかかる相続税の確定申告

相続によって取得した財産の総額が基礎控除額を超える場合には、相続税の確定申告と納税が必要です。

まず、不動産の相続税評価額と他の相続財産と合算した金額「遺産総額」を算出します。そこから基礎控除となる「3000万円+(相続放棄した人も含めた法定相続人の数×600万円)」を差し引き、残った金額に対して相続税が課税されます。

相続税の申告期限は、原則として被相続人の死亡を知った日の翌日から10か月以内です。

被相続人が所得を得ていた場合の準確定申告について

被相続人が生前に所得を得ており、本来ならその所得について確定申告が必要だった場合には、相続人が代わりに「準確定申告」をおこないます。準確定申告の期限は、被相続人が亡くなったことを知った日の翌日から4か月以内です。

たとえば、被相続人が「賃貸経営で不動産所得を得ていた」「株式投資で利益を得た」といったケースだと、準確定申告が必要になる可能性があります。

一方で、「会社員で給与所得しか得ていない」「年金受給者で公的年金の支給額が400万円以下」など、そもそも確定申告が必要ない方だった場合は準確定申告も必要ありません。

準確定申告の申告義務者は、相続人全員です。ただし、全員がそれぞれが申告する必要はなく、準確定申告に相続人全員の氏名を連署して提出すれば、全員が申告した扱いになります。実際に納税する割合は、相続した財産の割合に応じるのが実務上一般的です。

確定申告時に必要な書類

譲渡所得税の確定申告・相続税の申告・準確定申告では、それぞれ必要な書類が異なります。似た名前の書類も多いため、「どの税目で」「どの様式を使うのか」を意識しながら準備しましょう。

譲渡所得税や住民税の確定申告時に必要な書類

譲渡所得税や住民税の確定申告時に必要な書類は、次の通りです。

| 入手場所 | |

|---|---|

| 相続不動産を売却した際の売買契約書 |

・売主本人の保管分 ・仲介した不動産会社が控えを保有している場合あり |

| 確定申告書 第一表・第二表 | ・国税庁の確定申告書作成コーナー ・税務署窓口 ・国税庁の公式サイト |

| 確定申告書 第三表(分離課税用) | ・国税庁の確定申告書作成コーナー ・税務署窓口 ・国税庁の公式サイト |

| 譲渡所得の内訳書 | ・国税庁の確定申告書作成コーナー ・税務署窓口 ・国税庁の公式サイト |

| 不動産の取得費や譲渡費用を証明できる書類 | ・売買契約書や領収書などの保管場所 ・仲介した不動産会社や施工会社に控えが残っている場合あり |

| 登記事項証明書 | ・不動産所在地を管轄する法務局 ・オンライン登記情報提供サービス |

相続税の確定申告時に必要な書類

相続税の確定申告時に必要な書類は、次の通りです。

| 相続税申告で必要な書類 | 入手場所 |

|---|---|

| 相続税の申告書 | ・国税庁の確定申告書等作成コーナー ・税務署窓口 ・国税庁の公式サイト |

| 被相続人の戸籍謄本 | 「相続人調査で必要な書類」にて解説した通り |

| 相続人全員の戸籍謄本または法定相続情報一覧図 | ・戸籍謄本は「相続人調査で必要な書類」にて解説した通り ・法定相続情報一覧図は不動産所在地を管轄する法務局 |

| 相続人全員の住民票・印鑑証明書 | ・住民票は各相続人の住所地の市区町村役場 ・印鑑証明書は各相続人の住所地の市区町村役場 ・住民票はコンビニ交付対応自治体あり |

| 遺言書の写しや遺産分割協議書の写しなど遺産分割内容がわかるもの | ・自宅の保管場所 ・公正証書遺言の場合は公証役場 ・法務局の自筆証書遺言書保管制度を利用している場合は法務局 ・遺産分割協議書は相続人作成の書類 |

| 事業収支、預貯金、有価証券、債務関連の書類(遺産評価額や債務の証明) | ・銀行や証券会社の取引明細や残高証明書の発行窓口 ・金融機関のオンラインサービス ・借入金融機関の書類保管部門 ・税務署や会計事務所が保管する場合あり |

準確定申告時に必要な書類

準確定申告時に必要な書類は、次の通りです。

| 準確定申告で必要な書類 | 入手場所 |

|---|---|

| 確定申告書 第一表・第二表 | ・国税庁の確定申告書等作成コーナー ・税務署窓口 ・国税庁の公式サイト |

| 相続人全員の本人確認書類 | ・運転免許証やマイナンバーカードなど各相続人の手元保管分 ・住所地の市区町村役場でマイナンバーカードの再発行手続き可能 |

| 死亡した者の所得税および復興特別所得税の確定申告書付表 | ・国税庁の確定申告書等作成コーナー ・税務署窓口 ・国税庁の公式サイト |

| 準確定申告の確認書 | ・税務署窓口 ・国税庁の公式サイト |

| 青色申告決算書または収支内訳書 | ・国税庁の確定申告書等作成コーナー ・税務署窓口 ・国税庁の公式サイト |

| 医療費の領収書や控除証明書など被相続人の控除証明書類 | ・病院や薬局など医療機関の領収書保管分 ・生命保険会社や社会保険の控除証明書送付書類 ・オンライン保険サービスでの再発行サービス |

| 委任状 | ・相続人本人の作成書類 ・税務署窓口または国税庁サイトで様式入手可 |

相続不動産を売却するメリット

相続した不動産を売却するメリットは、「まとまった現金が入る」という経済的な効果にとどまりません。たとえば弊社へ相談いただいた方の場合は、「不動産や相続にまつわる負担・トラブルから解放される」という点が、大きなメリットとして実感されることが多い印象です。

以下では、相続不動産を売却するメリットを紹介します。

- 現金なら相続人へ公平に分配しやすい

- 所有権を手放せるので管理や費用負担から解放される

- 共有名義による権利関係の複雑化のリスクを回避できる

現金なら相続人へ公平に分配しやすい

換価分割などで相続不動産を現金化しておくと、相続人同士の取り分を公平に分配しやすくなります。

不動産は、現金や預金などのように、半分ずつきれいに分けるといった柔軟な分割が困難な財産です。「不動産を1,000万円ずつ分ける」と言われても、「どこから区分すればよいのか」「分けたとしても本当に公平な評価額になっているのか」など、さまざまな問題に直面します。

共有名義にして共有持分割合で分配する方法があるものの、共有名義は管理・処分の両面でトラブルが起きやすく、別の問題を抱える可能性が高くなるでしょう。

しかし、換価分割で不動産そのものを売却すれば、「長男と長女に1,000万円ずつ」「夫に1,500万円、姉に500万円」といった形で相続財産を公平に分けやすくなります。さらに、後述する「取得費加算の特例」や「マイホームを売ったときの特例」を上手に活用すれば、売却益に対する税負担を軽くできる可能性もあります。

所有権を手放せるので管理や費用負担から解放される

相続不動産を売却すれば所有権を手放せるため、以下に挙げた不動産管理の実務や費用負担から完全に解放されるメリットがあります。

- 固定資産税や都市計画税などの税金

- 建物や設備の修繕費・メンテナンス費

- 空き家対策費

- 「特定空き家」や「管理不全空き家」に認定され、住宅用地の特例が外れることによる最大6倍の固定資産税の負担

- 火災保険・地震保険の保険料

- 定期的な清掃、雑草の除去、庭木の剪定などの日常的な管理

- 建物の老朽化による倒壊や景観悪化などに関する近隣からのクレーム対応

- 不動産が原因で生じた倒壊、落下物、害虫・害獣の被害に対する第三者からの損害賠償請求

- 賃貸物件の場合は、入居者対応・設備トラブル・家賃管理などの賃貸経営上の実務

売却によって現金を得られれば、発生した相続税、被相続人が未納だった固定資産税やその他未払金などの支払いに充てることも可能です。

共有名義による権利関係の複雑化のリスクを回避できる

相続不動産を共有名義にすることには、一見すれば「不動産を現物のまま分けられる」「譲渡所得税の支払いをせずに済む」といったメリットがあります。

しかし、共有名義は不動産実務や共有者同士の関係性維持において、トラブルの種になることが非常に多いです。弊社においても、共有名義に関するトラブルについては、毎年数千件以上の相談が寄せられます。

なぜ共有名義ではトラブルが多いかと言うと、「複数の所有権が存在することによって複雑化する」「話し合いのなかで共有者同士の意見が対立する」などの構造上の問題があるからです。

以下では、共有名義に関して弊社によく寄せられる相談事例をまとめました。

- 共有者全員の合意が揃わない限り、売却や建て替えといった処分・変更行為を進められない

- 共有持分の過半数の賛成がなければ、軽微なリフォームや土地の分筆などの管理行為を実施できない

- 維持管理費や固定資産税の負担割合をめぐって共有者間でトラブルが生じやすい

- 相続が繰り返されるたびに共有持分が細分化し、権利関係が複雑化して実務が困難になる

- 共有者の行方不明や認知症の発生により、合意形成ができなくなるリスクがある

- 他の共有者が持分を第三者へ売却し、見知らぬ人物が共有者として関与することで新たなトラブルが発生する

こうした問題は、共有名義の構造上避けられないものであり、時間が経つほど解決が難しくなる傾向があります。そこで、不動産を売却してしまえば共有状態は完全に解消されるため、共有名義にまつわるリスクをすべて排除できます。

「相続する不動産が共有名義になりそう」「共有名義になってしまって困っている」といった方は、早めに不動産を売却すればトラブルを回避できます。共有名義不動産を相続した場合のトラブルや解決方法については、以下の関連記事をぜひご覧ください。

売却を依頼する不動産会社は「仲介」と「買取」のどちらがよい?

相続不動産を売却する際には、大きく分けて「仲介業者を通じて一般の買主へ売却する方法」と「買取業者に直接買い取ってもらう方法」の2つがあります。どちらが適しているかは、不動産の状態や相続人の事情・売却スケジュールによって異なります。

仲介業者と買取業者の違いについて、以下の表でまとめました。

| 買取業者 | 仲介業者 | |

|---|---|---|

| 買主 | 業者自身 | 仲介業者を介して紹介された買主 |

| 売却価格 | 仲介業者で売却した場合の6~8割になる傾向がある | 市場価格通りで交渉次第では高値で売れる可能性あり |

| 契約 | 買取業者との売買契約 | ・仲介業者との媒介契約 ・買主との売買契約 |

| 平均売却スピード | ・1週間~1か月 ・早い場合は数日 |

・3~6か月 ・1年以上かかるケースもあり |

| 販売活動 | 買取業者へ直接売却するので販売活動が必要ない | 仲介業者がインターネット広告などで広く募集するため売却していることが知人や近隣に伝わる可能性がある |

| 仲介手数料 | なし | あり |

以下では、相続不動産を売却する際にどちらが適しているかの判断材料として使えるように、それぞれの不動産会社のメリット・デメリットを解説します。

仲介業者を介して紹介された買主に売却する

仲介業者とは、売主と買主の間で媒介契約を結び、買主探し・広告活動・価格交渉・契約書作成などの実務を担う不動産会社です。売買契約が成立した場合にのみ仲介手数料が発生します。

仲介業者を利用する大きなメリットは、原則として買取業者よりも高値で売却しやすい点です。

1対1の取引となる買取業者とは異なり、仲介業者を利用する場合は市場の買主に広くアプローチできます。そのため、数多くの買主のなかから高く購入してくれる人を探したり、買主同士での競争を促したりなどが可能です。

仲介業者を利用すれば、市場価格とほぼ同じ売出価格での売却を期待できるでしょう。

一方で、仲介業者の場合は買主が見つかるまで時間がかかりやすいデメリットがあります。売却までは平均3~6か月と言われており、老朽化が激しい、立地条件が悪いなどのマイナス材料が多い物件では、1年以上動かないケースもあります。

「相続不動産の条件がよい」「現金化を急がない」など、買主をじっくり探してよりよい条件で売却したい方は、仲介業者が向いていると言えます。

買取業者に不動産を直接買い取ってもらう

買取業者とは、自らが買主となって不動産を買い取り、その後リフォームや再販をおこなって利益を得る不動産会社です。仲介とは異なり、売主が買主を探す必要がありません。また、買取では仲介手数料が発生しません。

買取業者を利用する大きなメリットは、仲介業者よりもスムーズに売却しやすい点です。以下では、買取業者の特徴を紹介します。

- 底地・借地権付き建物、共有名義など権利関係が複雑な不動産でも買取対応を期待できる

- 事故物件専門なら、被相続人の死亡によって事故物件になった場合も買取対応してくれるところがある

- リフォーム・修繕・残置物処理をおこなわずに売却できる「現況有姿買取」に対応している

- 売却後の契約解除や損害賠償リスクを抑えられる「契約不適合責任免責」での取引ができる

- 1週間~1か月以内の迅速な対応・現金化が期待できる

- 広告や内覧が必要ないので近所の方に知られずに売却を進められる

- 相続登記や遺産分割協議などを行える士業を紹介してもらえる業者を選べる

一方でデメリットは、仲介業者を利用した場合よりも、売却価格が6~8割程度に抑えられる点です。買取業者が掲示する価格には、「買取後のリフォーム・修繕費用」「現況有姿や契約不適合責任免責で引き受けるリスク対応費」「その他再生に必要な諸経費」が反映されているからです。

「相続税の支払い期限が迫っている」「事故物件や老朽化物件で普通に売るのが難しい」という状況であれば、買取の利用を検討するとよいでしょう。

相続不動産の売却で発生する可能性がある費用・税金

相続した不動産を売却する際には、手続きに伴う費用や税金が発生します。事前におおまかな金額を把握しておくことで、実際に手元に残る相続財産や、各種手続きに必要な費用の目安を立てやすくなります。

相続不動産の売却で発生する可能性がある費用・税金は、次の通りです。

- 譲渡所得税や住民税

- 印紙税

- 登録免許税

- 弁護士や司法書士など専門家に支払う報酬

- 特殊清掃にかかる費用

- 仲介業者に支払う仲介手数料

譲渡所得税や住民税

譲渡所得税・住民税・復興特別所得税を算出するには、最初に相続不動産を売却した際の売却益である「譲渡所得」を計算します。

譲渡所得 = 売却代金 −(取得費 + 譲渡費用)− 特別控除

取得費・譲渡費用の主な例は次の通りです。

| 概要 | 例 |

|---|---|

| 取得費 | 被相続人が不動産を取得した際の実際の費用 ・購入費・建築費(建物は減価償却後の金額) ・不動産取得税・登録免許税・印紙税 ・立ち退き料 ・造成費・測量費 ・所有権確保のための訴訟費用 |

| 譲渡費用 | 相続人が売却のために支払った費用 ・仲介手数料 ・印紙税 ・立ち退き料 ・建物の取り壊し費用や滅失損失 ・借地権売却に伴う名義書換料 |

参考:国税庁「No.3252 取得費となるもの」

参考:国税庁「No.3255 譲渡費用となるもの」

取得費が不明、または取得費が売却額の5%未満の場合は、売却額の5%を「概算取得費」として扱えます。

譲渡所得が算出できたら、売却年の1月1日時点の所有期間に応じて税率をかけて税額を算出します。

所有期間ごとの税率は、次の通りです。

| 所得税 | 住民税 | 復興特別所得税 | 合計額の速算式 | |

|---|---|---|---|---|

| 長期譲渡所得(所有期間5年超) | 譲渡所得 × 15% | 譲渡所得 × 5% | 基本所得税額 × 2.1% | 譲渡所得 × 20.315% |

| 短期譲渡所得(所有期間5年以下) | 譲渡所得 × 30% | 譲渡所得 × 9% | 基本所得税額 × 2.1% | 譲渡所得 × 39.63% |

【計算例】

- 売却代金:4000万円

- 取得費:2500万円

- 譲渡費用:300万円

- 所有期間:長期(5年超)

- 特別控除なし

譲渡所得 = 4000万円 −(2500万円+300万円)= 1200万円

税額 = 1200万円 × 20.315% = 243万7,800円(所得税180万円、住民税60万円、復興特別所得税3万7,800円)

「5年以内に売却するのは損」に関する誤解について

所有期間は相続人ではなく、被相続人が取得した日を引き継ぎます。

たとえば相続人の所有期間が3年だったとしても、被相続人の所有期間が5年だった場合、相続不動産の所有期間は8年になります。

売買契約書に関する印紙税

売買契約書は印紙税法の課税文書に該当するため、記載金額に応じた収入印紙を貼付します。費用負担は、売主・買主の合意のもとで自由に決めることが可能です。

2027年3月31日までは軽減税率が適用されます。

| 記載金額 | 原則 | 軽減後 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 |

| 50万円以下 | 400円 | 200円 |

| 100万円以下 | 1,000円 | 500円 |

| 500万円以下 | 2,000円 | 1,000円 |

| 1,000万円以下 | 10,000円 | 5,000円 |

| 5,000万円以下 | 20,000円 | 10,000円 |

| 1億円以下 | 60,000円 | 30,000円 |

| 5億円以下 | 100,000円 | 60,000円 |

| 10億円以下 | 200,000円 | 160,000円 |

| 50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

参考:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

参考:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

仲介手数料

仲介会社に売却を依頼した場合、成功報酬として仲介手数料が発生します。法律で上限額が定められており、以下のように計算します。

- 200万円以下の部分:売却価格 × 5% + 消費税

- 200万円超〜400万円以下:売却価格 × 4% + 消費税

- 400万円超:売却価格 × 3% + 消費税

なお、高額物件では「売却価格 × 3% + 6万円 + 消費税」という簡易式が、実務でもよく使われています。

登録免許税

売主側で発生する登録免許税は、主に次の2つです。

- 相続登記:固定資産税評価額 × 0.4%

- 抵当権抹消登記:不動産1件につき1000円

抵当権抹消登記とは、住宅ローン完済後に登記簿上の担保権を消す作業で、売却時にはほぼ必須となります。また交渉内容によっては、買主の所有権移転登記費用を売主が負担するケースもあります。

専門家への報酬

相続不動産の手続きは専門性が高く、士業へ依頼するケースが一般的です。以下では、代表的な専門家ごとに役割と費用の目安を整理しました。

なお、実際の金額は事務所の料金体系や案件の複雑さにより大きく異なります。

抵当権抹消登記などを依頼する司法書士への報酬

司法書士は、登記手続きの専門家です。

相続不動産を相続人名義へ変更する相続登記や、売却に伴う抵当権抹消などの手続きは、司法書士が担当します。

- 費用の目安:登記1件につき3万〜10万円

- 想定される業務:相続登記、抵当権抹消登記、所有権移転登記、必要書類収集の代行など

- 注意点:登記の内容や相続人の数が多い場合、追加費用が発生することがある

相続関係の手続きや財産評価を依頼する弁護士報酬

弁護士は、相続人間で揉めている、遺産分割協議が進まない、共有不動産を巡って紛争が起きているケースに対応できます。

- 費用の目安:10万〜100万円以上

- 想定される業務:遺産分割協議の代理、交渉、調停・審判対応、遺留分請求対応、共有物分割請求など

- 注意点:初回相談は有料・無料が事務所によって異なったり、産額・紛争性・着手金・成功報酬などで大きく変動したりする

譲渡所得税や相続税について相談する税理士費用

税理士は、相続税の計算・申告の専門家です。

相続税申告には専門知識が必要なうえ、評価方法を誤ると税額が大きく変わります。税申告に自信がない場合は、早めに税理士へ相談するのがよいでしょう。

- 相続税関連の費用の目安:相続税申告で遺産総額の0.5〜1%

- 譲渡所得税関連の費用の目安:10万円~20万円以上

- 想定される業務:税申告書作成、不動産評価、財産目録作成、税務署対応など

- 注意点:遺産総額や相続不動産の売却益が高かったり、複雑な事案への対応などが多かったりする場合は追加報酬がかかる可能性あり

土地の境界確定などを依頼する土地家屋調査士

相続不動産の売却では、境界確定や分筆測量などが必要となるケースが多く、とくに古い土地では境界標が失われていることも珍しくありません。

土地家屋調査士は、そういった土地や建物の物理的な状況に関する手続きを担当する専門家です。

- 費用の目安:10万円〜50万円以上

- 想定される業務:境界確定測量、現況測量、分筆登記に必要な測量図の作成、建物表題登記・滅失登記など

- 注意点:土地の広さ、測量の有無、セットバックの有無などによって報酬が変動する

特殊清掃やリフォームなどの費用

相続不動産内で被相続人が亡くなっていた場合、異臭・汚染の除去をおこなう特殊清掃が必要になります。費用は状況に応じて5万円〜15万円以上になるのが一般的です。

事案によってはリフォームが必要になるため、さらに数十万円以上かかる可能性があります。

ただし、事故物件専門の買取業者なら現況有姿買取にも対応でき、リフォームなどをせずにそのまま売却できます。

相続後の不動産売却で適用できる所得税・相続税の節税制度について

相続不動産を売却する際には、状況に応じて譲渡所得税の負担を大きく抑えられる、税務上の軽減措置を利用できる場合があります。

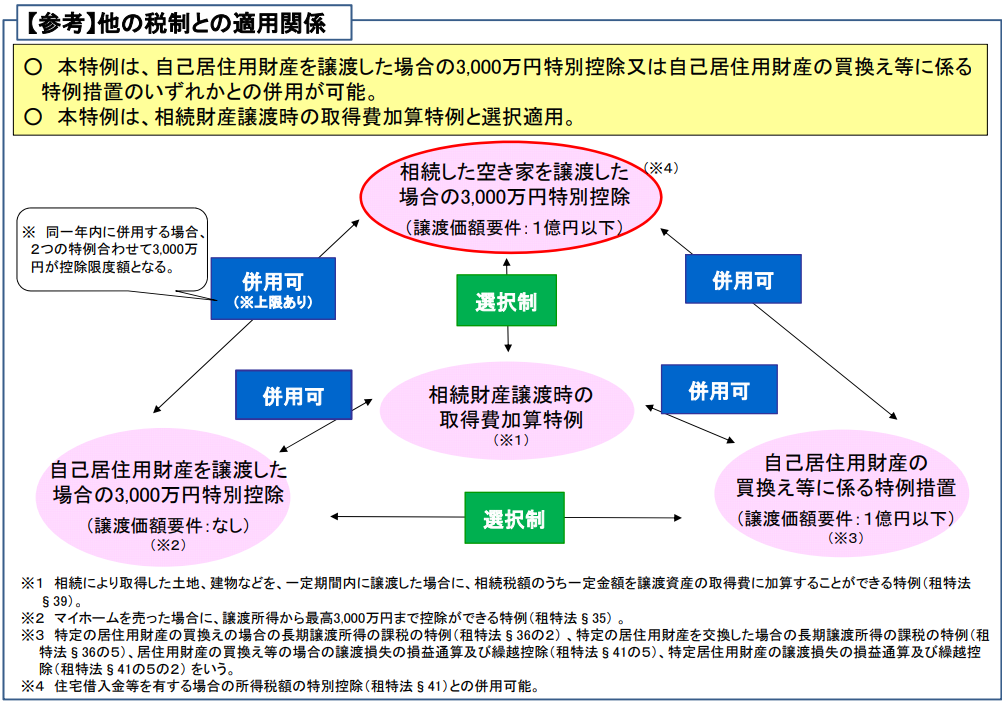

国土交通省 【参考】他の税制との適用関係

どの制度も適用要件が細かく定められており、制度によっては併用できるものとできないものがあります。事前に「自分のケースに当てはまるか」を確認しておくことが重要です。

一定期間内に売却すれば「相続財産を譲渡した場合の取得費の特例」を受けられる

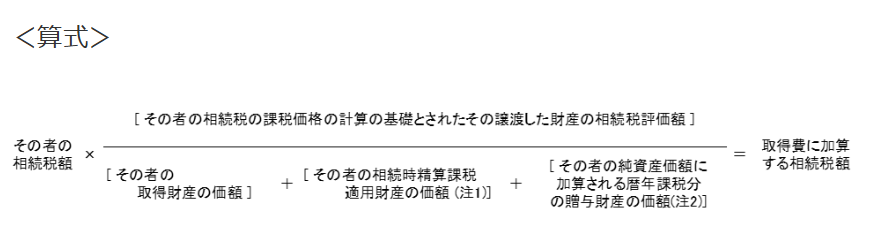

取得費加算の特例(相続財産を譲渡した場合の取得費の特例)とは、相続税として支払った金額の一部を、譲渡所得の「取得費」に加算できる制度です。 相続税と譲渡所得税の二重課税的な負担を緩和する目的で設けられています。

適用要件として、次の3つをすべて満たす必要があります。

- 相続や遺贈により取得した財産であること

- その財産を取得した人に相続税が課税されていること

- 相続開始の翌日から「相続税申告期限の翌日から3年を経過する日(一般に3年10か月以内)」までに譲渡していること

この特例は、次に説明する「マイホームを売ったときの3,000万円の特別控除」と併用できる点も大きなメリットです。

不動産実務においても、2つの節税制度を併用できたことで譲渡所得税や住民税が発生しなかった事例は少なくありません。

「居住用財産を譲渡した場合の3,000万円の特別控除の特例(マイホームを売ったときの特例)」を適用できる

マイホームを売ったときの特例とは、被相続人または相続人が居住用として使用していた不動産を売却した際、最大3,000万円を譲渡所得から控除できる制度です。

適用されるのは、売却する不動産が次のいずれかに該当する場合です。

- 現在、自分が居住している家屋である

- 以前住んでいた家屋で、住まなくなってから3年を経過する日の属する年の12月31日までに売却している

要するに、相続不動産をマイホームとして使用した期間があり、要件を満たしていれば、この特例を適用できる可能性があります。建物を取り壊して更地になっている場合や、災害で滅失して建物が存在しない場合でも、一定の要件を満たせば適用できます。

ただし、次のような追加要件もあります。

- 売却先が親子や夫婦など特別な関係のある人物ではないこと

- 売却した年・前年・前々年に「買換え特例」「交換特例」を利用していないこと

適用できれば、譲渡所得が3,000万円未満なら税額を0円にできます。

さらに、売却した年の1月1日時点で所有期間が10年を超えていれば、軽減税率が適用される可能性もあります。

「被相続人の居住用財産(空き家)を売ったときの特例」を適用できる

被相続人の居住用財産(空き家)を売ったときの特例とは、被相続人が1人で住んでいた家屋を相続後に売却した場合、最大3,000万円の特別控除が受けられる制度です。

家屋が対象となる主な要件は次の通りです。

- 1981年5月31日以前に建築された旧耐震基準の家屋であること

- 区分所有建物(マンション)ではないこと

- 相続開始直前に被相続人以外が住んでいなかったこと(被相続人が単独で居住していた)

- 相続により取得した家屋であること

- 相続開始から3年を経過する年の12月31日までに売却すること

- 売却代金が1億円以下であること

- 相続後に貸付や事業用として使用していないこと

- 一定の耐震基準に適合していること(売却前に耐震改修する方法もあり)

- 売却先が親子・夫婦など特別な関係にある人物でないこと

要件は多く厳格ですが、適用できれば大幅な節税効果が期待できます。

ただし、次の点には注意が必要です。

- 取得費加算の特例とは併用不可

- マイホームを売ったときの特例との併用は可能だが、同一年内の控除額は合計3,000万円が上限

なお、本特例の適用期限は2027年12月31日までとされています。

相続不動産の売却をスムーズに進めるために知っておくべきポイント

相続不動産は、相続人同士の人間関係や相続に関する権利関係が複雑に絡み合うため、通常の不動産よりもトラブルが起きやすくなります。スムーズに売却するには、ほかの相続人との話し合いや、相続・売却方法の工夫が重要になります。

ここからは、相続不動産の売却をスムーズに進めるために知っておくべきポイントを見ていきましょう。

- 節税制度を利用するなら相続から3年以内の売却を目指す

- 不動産を相続する際には単独名義にできないかを話し合ってみる

- 動産会社を選ぶ際は複数社に査定を依頼して比較検討する

- 更地すると住宅用地の特例が外れる可能性があるので注意する

- 換価分割の際は贈与にならないよう相続の旨を遺産分割協議書に明記する

- 借地権・底地を相続した場合は契約相手とよく話し合う

節税制度を利用するなら相続から3年以内の売却を目指す

相続不動産を売却する際は、前述の「取得費加算の特例」や「マイホームを売ったときの3,000万円の特別控除」など、税負担を大きく軽減できる制度が使える可能性があります。これらの節税制度は相続開始から約3年が適用期限であるため、相続不動産の売却も3年以内を目指すのがよいでしょう。

始めから売却するつもりであれば、相続が完了してすぐに動き始めるのが現実的です。「買主が見つからない」「相続人同士の話し合いがまとまらない」などのトラブルが積み重なってしまうと、数年以上売却できないケースも珍しくないからです。

また期限を決めておいたほうが、心理学における「締め切り効果」で売却に対して能動的に動きやすくなります。弊社の相談事例を見ても、売却期限を設けて動いている方のほうが、問題解消や現金化までの時間も早い傾向が見られます。

不動産を相続する際には単独名義にできないかを話し合ってみる

不動産を相続する場合は、遺産分割協議にて自分の単独名義にできないかを話し合ってみましょう。共有名義よりも、単独名義で相続したほうが相続不動産の処分が自由にできるからです。

たとえば、共有名義で相続すると、共有者のうち1人でも反対すると売却できないという民法第251条の解釈があります。また、高値で売却するためにリフォームや大規模な修繕を施したい場合も、工事の規模に応じて共有持分の過半数または全員の同意が必要になります。

始めから単独名義で相続できれば、自分の意思だけで自由に売却やリフォームが可能です。

「すでに共有名義で相続してしまったが、売却したくても他の共有者の賛成を得るのが無理」という方は、自分の共有持分だけを売却できないか検討してみてください。自分の持分だけの売却なら、他の共有者の同意は不要です。

不動産会社を選ぶ際は複数社に査定を依頼して比較検討する

相続不動産の売却について不動産会社に依頼する場合は、複数社に査定を依頼し、査定額やスタッフの対応力などを比較検討してから選びましょう。

仲介業者や買取業者は、各会社で「得意な不動産の種類」「対応している都道府県や市区町村」「在籍しているスタッフの専門性」「営業方針」が異なります。これらの違いが要因で、同じ不動産を査定しても数百万円~数千万円の差が出るケースも少なくありません。

たとえば買取業者は、「事故物件や相続不動産に強い」「共有持分買取専門」「横浜市周辺エリアの物件を強化買取」など、買い取る不動産についての得意分野をはっきりとプロモーションしているケースが多いです。

もし相続不動産の取扱実績が少ない不動産会社に依頼してしまうと、「市場価格よりも著しく低い金額を掲示される」「現金化までに時間がかかりスケジュールが破綻する」といったリスクがあります。

複数社へ査定を依頼した場合は、以下の点を比較検討するとよいでしょう。

- 相続不動産の査定額や算出根拠

- 相続不動産の取扱実績や担当者の相続や不動産に関する知識の深さ

- 相続不動産が所在する地域での売買・仲介実績

- 「賃貸物件に強い」「マンション売却に強み」など、会社が得意とする分野

- 相続不動産が事故物件の場合は、事故物件の取扱経験、特殊清掃・遺品整理への対応力があるか

弊社クランピーリアルエステートを始めとする不動産会社は、基本的に無料査定で対応しています。

更地すると住宅用地の特例が外れる可能性があるので注意する

親が住んでいた実家など、マイホームとして使われていた建物は原則として「住宅用地の特例」が適用されています。住宅用地の特例とは、宅地として使っている土地の固定資産税を最大で6分の1にする軽減措置です。

建物を解体して更地にしてしまうと、住宅用地の特例が外れます。「建物が老朽化しているから、解体してから売却しよう」と安易に考えていると、更地になった瞬間に固定資産税が6倍になるリスクが出てきます。

6倍になると、買主側からの需要に悪影響が出るうえに、土地が売れなかったときの維持管理費の負担がより大きくなるかもしれません。建物の解体・更地化を検討する場合は、あらかじめ不動産会社に相談し専門家としての意見を聞いてから判断しましょう。

換価分割の際は贈与にならないよう相続の旨を遺産分割協議書に明記する

換価分割によって不動産の売却代金を分配する際に、税務署から贈与ではないかと指摘が入る場合があります。もし贈与扱いになると、売却代金を受け取った相続人全員に贈与税が課せられる可能性があります。

これは、当事者である相続人同士が「相続手続きの一環として換価分割している」と理解していても、そのことが書面で明らかになっていなければ、税務署側からは客観的に相続か贈与かを判断しづらいためです。

換価分割の際には、税務署から贈与と思われないよう、遺産分割協議書に「売却代金の分配は換価分割である」と明記しておいてください。具体的には、以下の内容を明記しておくのがよいでしょう。

- 対象不動産を売却し、その売却代金を相続財産として分配する

- 換価分割の対象となる不動産の所在・地番・家屋番号・名義人などの具体的情報

- 売却代金の分配方法や分配割合

借地権・底地を相続した場合は契約相手とよく話し合う

借地権や底地を相続した場合、売却する際には相続人や共有者のほかにも、借地人や地主と話をつける必要が出てきます。とくに、借地権付き建物を相続した場合は、地主の承諾がなければそもそも売却ができません。

借地人や地主から承諾を得たとしても、借地権付き建物や底地は、単体では買い手が見つかりづらいのが実情です。

スムーズに売却したい場合は、「借地人や地主が持つ不動産もセットで売却できないか交渉する」「借地権と底地を何割か交換し、それぞれが単独名義の不動産にしてから売却する」などが考えられます。それでも売却が難しそうであれば、借地権や底地専門の買取業者への売却を検討してみましょう。

まとめ

相続不動産をスムーズに売却するには、まず相続手続きを適切に進める必要があります。相続人や相続財産を明確にし、誰が不動産を相続するのかをはっきりさせましょう。

このとき、共有名義にしてしまうと後から売却が難しくなってしまうため、特定の相続人の単独名義にする、換価分割で分けることを決めておくなどの対策を推奨します。

「そもそも売却するべきなのか」といった判断や、「取得費加算の特例」「マイホームを売ったときの特例」が使えるかどうかについては、税理士などの専門家に個別に相談しましょう。そのうえで、具体的な売却方法やスケジュールについては、不動産会社に依頼するとスムーズです。

「時間をかけてでも高値で売却したい」「立地がよいなど市場からの需要が高い」といった場合は仲介業者、「早めに現金化したい」「事故物件など市場からの需要が低い」といった場合は買取業者の利用が向いている傾向があります。