共有名義の相続で名義変更する方法!相続登記の手順・必要書類・費用など徹底解説

共有名義の不動産では、共有者のうち誰かが亡くなると、その人が所有していた共有持分について相続が発生します。共有名義だからといって、亡くなった人の持分が当然に他の共有者へ移るわけではありません。

「共有者の1人が亡くなった場合、その持分は自動的に残りの共有者へ移るのではないか」と考えるかもしれませんが、そのようなことはありません。被相続人(亡くなった人)が持っていた共有持分は、他の共有者に自動的に移るのではなく、法定相続人または遺産分割協議で定められた相続人が承継することになります。

共有名義不動産の相続がある場合、被相続人から相続人へ名義変更をするための「相続登記」が必要です。

相続登記は2024年4月1日より義務化されており、原則として「相続によって不動産を取得したことを知った日から3年以内」に申請しなければなりません。また、遺産分割協議によって共有持分の取得者が決まった場合は、「遺産分割協議が成立した日から3年以内」に、その内容に応じた登記を行う必要があります。

では、相続登記による共有名義不動産の名義変更はどのように進められるかと言うと、以下の手順を踏んでいくのが一般的です。

- 相続関係を調査する(戸籍の収集・相続人の確定)

- 相続財産の評価額や種類を確定する

- 遺言書の有無を確認する

- 遺産分割協議で亡くなった共有名義人の共有持分の承継方法を決める

- 法務局で相続登記の申請手続きを行う

- 相続税申告が必要な場合は申告・納税を行う

この一連の手続きは、順番を誤ると名義変更がスムーズに進まなくなる点にも注意が必要です。例えば、遺言書が後から見つかった場合や、親族が把握していなかった相続人が判明した場合には、遺産分割協議の見直しや相続人調査のやり直しが必要になるケースもあります。

実務の現場では、こうした初動の確認不足が原因で、名義変更が長期間進まず、その間に共有者が増えたり、関係者との連絡が取れなくなったりする事例も少なくありません。相続登記では、相続人調査や財産調査、遺言書の確認などを省略せず、順を追って慎重に進めることが重要です。

当記事では、こうした実務上の背景を踏まえたうえで、共有名義不動産を相続した際に必要となる名義変更の手順や必要書類、費用について分かりやすく解説します。あわせて、名義変更をしないリスク、実際の相談事例を踏まえた注意点、共有トラブルを避けるための考え方についても詳しく紹介していきます。

目次

共有名義不動産の相続で名義変更する方法は「相続登記」

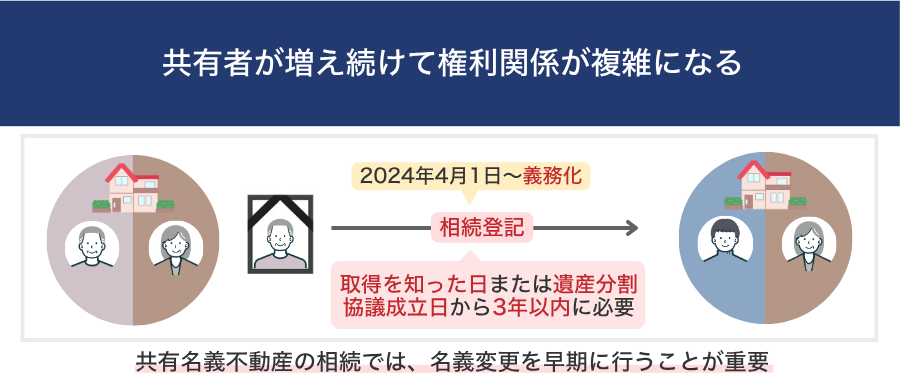

共有名義不動産を相続する際に、被相続人から相続人へ名義変更するには「相続登記(持分移転登記)」が必要です。

被相続人が亡くなった後、被相続人が所有していた不動産も相続対象になります。しかし、相続が発生したからといって、亡くなった人から相続人への名義変更が自動的に行われるわけではありません。

遺産分割協議などで誰が不動産を相続するかを決めた後、法務局で持分移転についての登記申請が必要になります。

例えば、父母が実家を1/2ずつの共有持分で所有している場合、父親が亡くなった際には、父親の共有持分1/2が相続対象になります。

その後、遺産分割協議などで父親の共有持分を誰が取得するかを決め、その内容にしたがい相続登記によって名義を変更します。子ども1人が父親の共有持分をすべて取得した場合、実家は母親と子どもが1/2ずつ共有する状態になります。

相続登記は、2024年4月1日より義務化されました。相続登記の申請期限は、次の通りです。

- 相続によって不動産や共有持分を取得した場合:「不動産を取得したことを知った日」から3年以内

- 遺産分割協議によって共有持分の取得者が決まった場合:「遺産分割協議が成立した日」から3年以内

正当な理由なく期限内に相続登記を行わなかった場合、10万円以下の過料の対象です。

この相続登記の義務化は、2024年4月1日より前に相続した不動産にも適用されます。すでに相続によって共有持分を取得したことを知っている場合は、原則として2027年3月31日までに相続登記を行う必要があります。

なぜ相続登記が義務化されたのかというと、「相続登記が行われないまま放置された不動産」の全国的な増加が社会問題化したためです。

共有持分を専門に買取を行う弊社においても、実際に相続登記が済んでいない共有名義不動産の売却について相談を受けることも多くあります。こうした相談では、「共有だから急いで名義変更しなくても問題ないと思っていた」「売却や整理を考える段階で、まとめて手続きをすれば足りると考えていた」という認識から、相続登記を後回しにしてしまったケースが見られました。

共有名義不動産は、相続をきっかけに共有者が増え、時間の経過とともに権利関係が複雑化しやすいというリスクがあります。名義変更を後回しにした結果、売却・活用・分割に向けた具体的な手続きが進めにくくなってから相談に来られるケースも、実務上は決して珍しくありません。

そのため、共有名義不動産を相続する場合、名義変更の手続きは後回しにせず、できるだけ早期に手続きを完了させることがその後の対応を円滑に進めるうえで重要になります。

相談者様からよく耳にするのが、「共有者が死亡した際、共有持分が他の共有者に移るのでは」という勘違いです。共有状態にある不動産の共有者が死亡しても、その持分が他の共有者に自動的に移ることは基本的にありません。

例えば、2人の共有者がお互いに法定相続人ではない場合、その片方が死亡しても、原則として共有持分を承継するのは死亡した共有者の相続人です。不動産を共有している事実だけで、他の共有者が相続で優先されるわけではありません。

法定相続人でない共有者が共有持分を取得したい場合は、「被相続人が遺言書で共有持分を遺贈する」「生前に死因贈与契約を結んでおく」「相続後に、共有持分を取得した相続人から買い取る、または贈与を受ける」といった方法が考えられます。

なお、亡くなった共有者に相続人がいない場合は、民法第255条に基づいて他の共有者に持分が移るケースもあります。ただし、一般的な相続では例外的なケースであるため、まずは「亡くなった共有者の持分は相続人に承継される」と考えておけばよいでしょう。

共有名義の相続で名義変更しないと起こるトラブル

相続登記は義務化されましたが、行政がすべての相続登記未了物件を自動的に確認し、名義変更を代わりに進めてくれるわけではありません。相続人自身が手続きを進めなければ、登記簿上の名義は亡くなった人のまま残ってしまいます。

実際に相談者様のなかには、相続してしばらくは登記申請しなかったり、面倒だからと長年放置したりといったケースが年間で数件は見られます。

また、2024年の国土交通省調査によると、「登記簿のみでは所有者の所在が判明しない所有者不明土地の割合が23%で、その発生原因の63%が相続登記の未了」という結果が出ています。このように、相続登記が後回しにされることは、実務上も少なからず存在していました。

しかし、相続登記は先送りにせず早めに完了させておくべきです。なぜなら、共有名義の不動産の相続で名義変更を怠っていると、単独名義不動産以上にさまざまなトラブルが起こるリスクがあるためです。

ここからは、弊社が持つ1万件以上の共有持分の相談実績のなかでもとくに多かった、「名義変更しないことで起こったトラブル」を、弊社の過去の相談事例とともに解説します。

- 共有者が増え続けて権利関係が複雑になる

- 不動産の管理について責任の押し付け合いになる

- 相続後に不動産の売却や担保設定を進めにくくなる

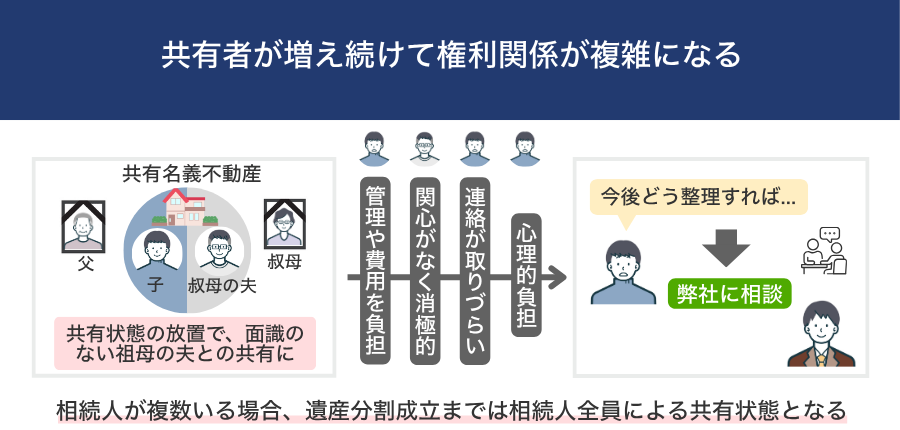

共有者が増え続けて権利関係が複雑になる

共有名義不動産の相続では、単独名義不動産以上に共有者が増え続けて権利関係が複雑になるリスクが存在します。これは、不動産を複数人で相続し続けることによって所有権が分割されていくのが原因です。

例えば、単独名義不動産を2人で相続する場合、2人の共有名義にすると持分割合は1/2ずつです。

そこから1人が亡くなり、その人の1/2の共有持分を3人の相続人が均等に取得することになると、共有者が4人に増えるうえに、不動産全体の持分割合が1/2・1/6・1/6・1/6と非常に細かくなってしまいます。

そして遺産分割や相続登記をしないまま時間が経つと、さらに次の相続が発生し、関係者が増え続けるリスクがあります。相続人が複数いる場合、遺産分割が成立するまでは民法第898条に基づく遺産共有の状態になり、被相続人の共有持分を相続人全員で共有することになるためです。

共有者が増え続けて権利関係が複雑になると、以下のトラブルが懸念されます。

- 共有者が多いほど、遺産分割や全体売却・リフォームなどについて意見をまとめるのが難しくなる

- 一度も面識がなかった親族と話し合うことになり、新しい人間関係の構築・維持が精神的な負担につながる

- 自分の代以降の相続で、子どもや孫の負担が大きくなる

弊社の共有持分の買取事例の中には、先代以前から相続登記が放置された結果、共有者が16人にまで膨れ上がったケースが実際に存在します。

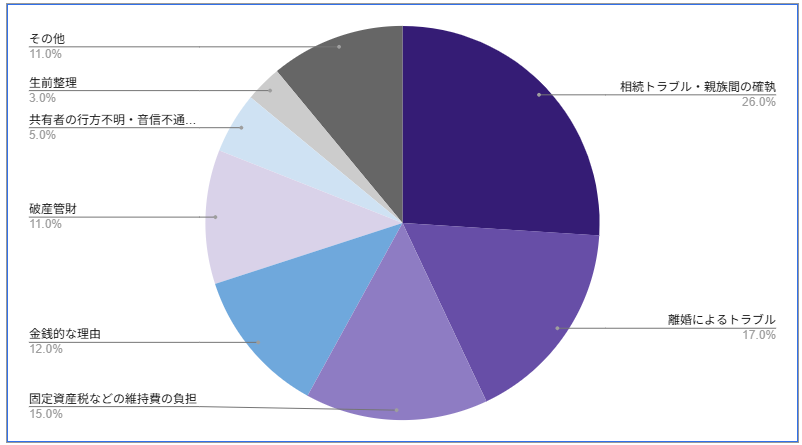

また、弊社が保有する1万件超えの共有持分に関する買取相談を見ても、「相続トラブル・親族間の確執を理由にご相談いただくケースが全体の26%」「共有者の行方不明や音信不通、多人数化を理由にご相談いただくケースが全体の5%」を占めています。

※2018年2月〜2025年12月の情報を集計したデータです。

さらに日本司法書士会連合会によると、相続登記未了が続いたことで相続人が100人超えになるケースも散見されると報告がありました。

相続登記や権利関係の整理を後回しにしている間に、さらに別の相続が発生し、面識のない親族と共有名義になってしまった事例です。

父と叔母がそれぞれ1/2ずつ共有していた不動産を、父の死後、子どもである相談者様が相続しました。しかし、共有状態の整理をしないまま時間が経過し、その後、叔母も亡くなりました。叔母が所有していた共有持分は叔母の夫に相続されることになり、相談者様は、これまで一切面識のなかった叔母の夫と不動産を共有する状態になりました。

叔母の夫は不動産の活用に関心がなく、維持管理や固定資産税の負担についても消極的で、実質的には相談者様だけが管理や費用を負担し続ける状況でした。

将来の扱いについて話し合おうとしても連絡が取りづらく、「このまま共有状態が続いたらどうなるのか」「自分だけが負担を背負い続けることになるのではないか」といった不安やストレスを強く感じるようになりました。

こうした状況から、面識のない相手と共有名義になってしまった不動産を今後どう整理すべきか分からず、いっそ持分を売却して共有状態から抜け出せないかどうかを弊社にご相談いただいたという流れです。

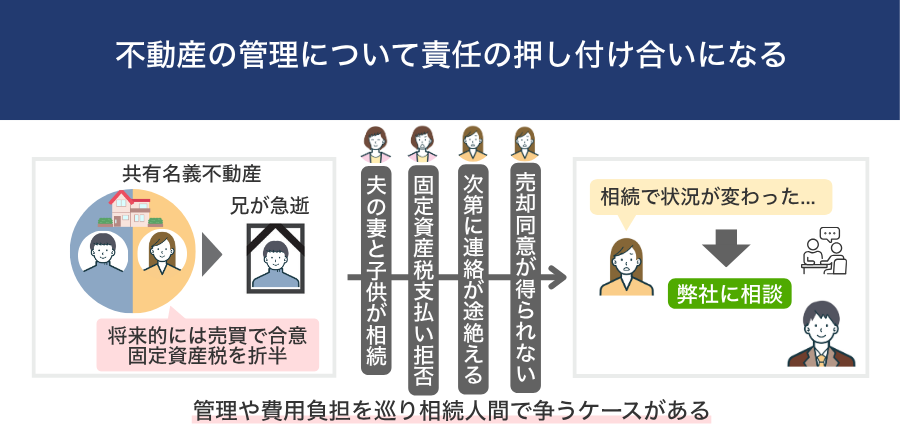

不動産の管理について責任の押し付け合いになる

相続登記をせず、登記簿上の名義が被相続人のまま残っていると、不動産の管理について共有者や相続人同士で責任の押し付け合いになるトラブルが懸念されます。

前述した通り、相続人が複数いる場合は遺産分割が成立するまで、被相続人が所有していた共有持分は法律上相続人全員の共有状態になります。もともとの共有者と相続人が加わることで、多人数が同じ不動産に権利を持つ状態になるのです。

この際、「遺産分割が終わるまで、誰が不動産を管理するのか」「自分は関係ないから、費用や税金を負担したくない」と、共有者・相続人同士がお互いに責任を押し付け合って争うケースが見られます。

具体的なケースを、以下で見ていきましょう。

- 建物の清掃・修繕や草木の伐採・剪定、ゴミ拾い、害虫・害獣駆除といった不動産管理の負担が特定の人に偏る

- 固定資産税や修繕費、光熱費の基本料金、管理会社への委託費の負担を拒否される

- 建物の倒壊や害虫・害獣の発生、不審者の侵入などをきっかけに近隣住民とのトラブルが生じた際、対応費用や責任の分担をめぐって揉める

前述した弊社のデータでも、固定資産税などの負担費の維持費の負担をご相談理由としている相談者様は全体の15%を占めていました。

法律上は、共有物の管理費用やその他の負担は、各共有者が持分割合に応じて負担するのが原則です。しかし実際の現場では、固定資産税や修繕費について「近くに住んでいる人が対応せざるを得ない」「連絡が取れる人だけが費用を立て替えている」といった形で、特定の人に管理や支払いの負担が偏ってしまうことも少なくありません。

固定資産税の負担を、新たな共有者に拒否されてしまった事例です。

兄妹がそれぞれ1/2ずつ所有していた実家について、双方とも「将来的には売却する」という方針で合意しており、固定資産税や維持管理費もこれまで折半で支払っていました。

しかし、兄が急逝したことで状況が一変します。兄が所有していた共有持分は、兄の妻と子どもが相続することになりました。その後、兄の妻から「自分たちは住んでいない家なのだから、費用を負担する理由がない」として、固定資産税の支払いを拒否されるようになったのです。

相談者様が話し合いを試みても次第に連絡が取れなくなり、売却を進めたくても同意が得られない状態に。結果として、相談者様だけが固定資産税や維持管理に対する不安を抱え続け、共有状態を解消できない期間が長く続いていました。

「相続によって共有者が変わった途端、費用負担を拒否されてしまった」「固定資産税を払い続けるしかないのか、それとも別の整理方法があるのか分からない」

こうした悩みから、新たな共有者との費用負担トラブルを抱えた共有名義不動産をどう整理すべきかについて、弊社へご相談をいただきました。

なお、相続登記を済ませた後も共有状態を維持する場合の注意点については、「共有名義不動産の相続で名義変更した後に発生しやすいリスク」もご覧ください。

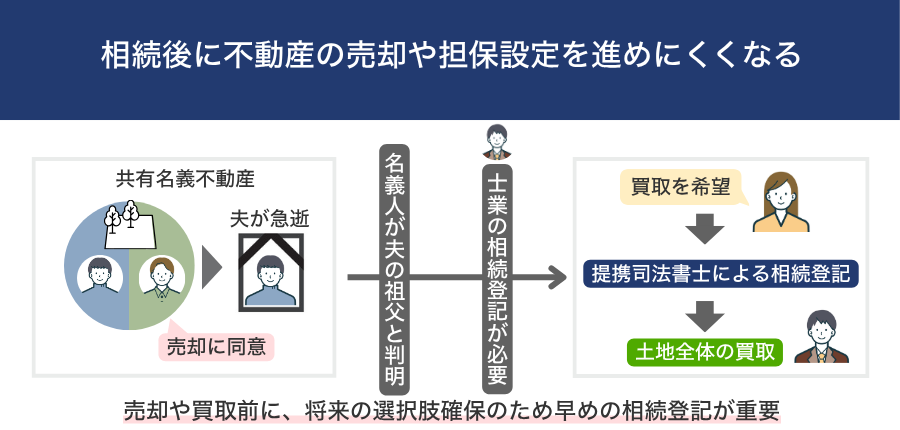

相続後に不動産の売却や担保設定を進めにくくなる

相続登記をせずに放置していると、相続後に不動産の売却や抵当権設定を進めにくくなります。

なぜなら、不動産の名義人が被相続人のままだと、「不動産の名義人と売主が異なる」という状態になるためです。いくら居住実態や活用実績があったとしても、登記簿上の名義人が被相続人のままでは、以下のような支障が生じる可能性があります。

- 売主が登記簿上の名義人として表示されないため、金融機関や買主などの第三者に権利関係を説明しづらくなる

- 買主への所有権移転登記や金融機関の抵当権設定登記を行う前提として、相続登記が必要になる

- 「購入しても売主以外の第三者が権利を主張してくる」「売買契約を結んでも所有権移転登記ができない」といったトラブルを警戒して、不動産会社や買主がそもそも売買を断るケースがある

実際に金融機関や不動産会社では、被相続人名義の不動産の取り扱いを断るところも珍しくありません。「相続人や共有者全員の同意を得て全体を売却する」「相続不動産を担保にお金を借りる」といった計画を立てたとしても、相続登記で名義変更しておかなければ進めるのは困難になります。

これは、被相続人が共有持分を所有していた場合も同じです。他の共有者全員が不動産全体の売却に前向きであっても、被相続人の共有持分について相続登記が済んでいなければ、そのまま全体売却を進めることは困難です。

売却や買取を具体的に検討し始めてから名義変更を行うのではなく、将来の選択肢を確保するための準備として、早めに相続登記を済ませておくことが実務上は重要になるでしょう。

弊社に共有名義不動産全体の売却について相談いただいた際に、相続登記が未了だったことが発覚した事例です。

相談者様の夫が亡くなったことがきっかけで、夫が所有していた土地の売却を検討されていました。売却については土地の共有者である夫の兄もすでに同意していましたが、弊社が登記事項証明書を確認したところ、名義人が夫の祖父であったことが発覚。

買取をするには士業による相続登記が必要であることをお伝えしたところ、それを踏まえた買取を望まれたので、相続登記は提携司法書士にいただいたうえで、土地全体の買取は弊社が行いました。

共有名義不動産の相続で名義変更をする手順

共有名義不動産を相続した場合の名義変更のおおまかな流れは、単独名義不動産のケースと変わりません。とはいえ、相続人の数や共有者との関係性によって手続きの難易度が大きく変わるため、単独名義の相続と同じ感覚で進めてしまうと、思わぬところで行き詰まることがあります。

例えば、「戸籍や必要書類が想定以上に多く、途中で集めきれなくなる」「共有者同士の認識が揃わず、遺産分割協議が進まない」「登記申請は行ったものの、内容に不備があり補正を求められる」といった理由から、名義変更の途中で手続きが止まってしまうことは、実務の現場で多くの相談を受けるなかで実感します。

共有名義不動産の相続による名義変更を進める際には、どの段階でつまずきやすいのか、どこから専門家の関与を検討すべきかをあらかじめ把握しておくことが重要です。

ここからは、共有名義不動産の相続による名義変更について、実務上の流れに沿って具体的な手順を整理しつつ、ミスが起こりやすいポイントや注意点もあわせて解説します。また、共有持分を含めて相続した財産に対して相続税が発生する場合に必要な手続きも併せて紹介します。

- 相続関係を調査する(戸籍の収集・相続人の確定)

- 相続財産の評価額や種類を確定する

- 遺言書の有無を確認する

- 遺産分割協議で亡くなった共有名義人の共有持分の承継方法を決める

- 法務局で相続登記の申請手続きを行う

- 相続税申告が必要な場合は申告・納税を行う

1. 相続関係を調査する(戸籍の収集・相続人の確定)

共有名義不動産の相続で名義変更を行う際、最初に行うべきなのが、相続人の確定です。具体的には、被相続人が誰で、法的に誰が相続人になるのかを、戸籍によって明らかにします。

相続登記では、原則として被相続人の出生から死亡までの連続した戸籍を取得し、その内容をもとに相続人を確定させる必要があります。この段階で相続人が1人でも漏れていると、その後の遺産分割協議や登記手続きが進められません。

法定相続人は、亡くなった人との関係によって次のように決まります。

・第1順位(直系卑属):子ども、子どもが先に亡くなっている場合は孫やひ孫などが相続人になるケースあり

・第2順位(直系尊属):父母、父母がいない場合は祖父母など

・第3順位:兄弟姉妹、兄弟姉妹が先に亡くなっている場合は甥・姪が相続人になるケースあり

例えば、夫婦と子ども2人の家庭で夫が亡くなった場合、法定相続人は妻と第1順位である子ども2人の計3人です。

すでに妻も亡くなっている場合は子ども2人のみが法定相続人であり、第2・第3順位の人は原則として相続人にはなりません。第2順位まで回るのは、「被相続人に子どもがいない」「子ども全員がすでに亡くなっており、孫などの代襲相続人もいない」「第1順位の相続人全員が相続放棄している」といった場合です。

実務上起こりやすいのは、「配偶者と子どもだけだと思っていたが、前婚の子がいた」「子どもや父母などがいないケースで、兄弟姉妹までは確認しておらず、認識していなかった親族が相続人になることが分かった」といったケースです。相続人が想定と異なっていたことで、話し合いを一からやり直すことになり、手続きが長期化することも少なくありません。

また、共有名義不動産の場合に注意しておきたいのが、登記簿上の他の共有者の存在です。

実際にお受けした相談のなかでも、「伯父が共有者と聞かされていたが、登記簿上には名前がなかった」「登記簿上の共有者がすでに亡くなっており、その共有者についても相続登記が必要だった」といった事案が過去にありました。

このような場合、過去の相続登記や現在の共有者の整理をしなければ、相続手続きや相続後の不動産売却などが進めづらくなるでしょう。

共有名義不動産の相続で名義変更を進める際には、最初の段階で時間をかけてでも相続関係を正確に確認しておくことが大切です。戸籍の追加取得や調査のやり直しを防ぎ、結果的に手続きをスムーズに進めやすくなります。

2.相続財産の評価額や種類を確定する

相続人調査と一緒に、相続財産の調査も必要です。

共有名義不動産を相続する際は、亡くなった人の共有持分だけでなく、預貯金や有価証券、借金などを含めた遺産全体を確認する必要があります。

要するに不動産関係だけを考えればよいわけではなく、「遺産総額はいくらになるのか」「相続財産の種類は何があるのか」などを正確に把握しておかなければ、相続人全員が納得できる遺産分割を進めるのは困難になるでしょう。

例えば、相続財産の調査や評価が不十分なまま遺産分割を進めると、以下のようなトラブルが起こる可能性があります。

- 共有持分の評価額を高く見積もりすぎてしまい、共有持分を取得した相続人が、本来なら受け取れたはずの預貯金や有価証券などを受け取れなくなる

- 後から把握していなかった不動産や借金などが発覚し、遺産分割自体をやり直す必要が生じる

- 相続財産の一部を見逃したせいで、相続税を過少申告してしまい、追加で税金や加算税などが発生する可能性がある

- 不動産の共有持分割合や共有者の人数が間違ったまま話し合いを進めてしまい、共有者とトラブルになる

共有名義不動産の存在や評価額などを調査する場合は、まず被相続人宛てに届いている固定資産税納税通知書や課税明細書を手がかりに、家屋番号や地番を確認します。

そのうえで、登記事項証明書(登記簿謄本)を取得し、所有者や共有持分割合、抵当権などの権利関係を確認するのが一般的です。

また、固定資産税納税通知書だけでは把握できない不動産が残っている可能性もあります。必要に応じて名寄帳や公図なども取得し、他の不動産や権利関係がないか確認しておきましょう。

3. 遺言書の有無を確認する

相続関係を確定したら、次に必ず確認すべきなのが遺言書の有無です。

遺言書に「共有持分を誰に引き継ぐか」が記されている場合は、原則としてその内容を前提に相続手続きや名義変更を進めることになります。有効な遺言書がある場合、原則として遺産分割協議や法定相続よりも遺言内容が優先されるためです。

遺言書がないと思い込んで遺産分割協議を進め、後から遺言書が見つかった場合、協議内容を見直さなければならないことがあります。そのため、最初に遺言書の有無をしっかり確認することが大切です。

遺言書が保管されている可能性がある主な場所は次の通りです。

- 自宅(机の引き出しやタンス、金庫、仏壇の奥など)

- 法務局(自筆証書遺言保管制度を利用している場合)

- 公証役場(公正証書遺言を作成している場合)

- 銀行の貸金庫

- 信託銀行

- 弁護士・司法書士・行政書士などの事務所

被相続人が公正証書遺言で遺していた場合は、相続開始後、相続人などの利害関係人が公証役場で遺言の有無を検索できる場合があります。被相続人が公正証書遺言を作成していた可能性がある場合は、最寄りの公証役場に確認してみましょう。

なお、自宅などで封印のある遺言書を見つけた場合、その場ですぐに開封してはいけません。家庭裁判所で相続人または代理人の立会いのもと開封する必要があります。

また、自宅などで保管されていた自筆証書遺言は、原則として家庭裁判所で検認手続きを受ける必要があります。ただし、公正証書遺言や、法務局の自筆証書遺言書保管制度を利用して保管されている自筆証書遺言は、検認不要です。

公正証書遺言やその他遺言書についての詳細は、以下の関連記事をご覧ください。

4. 遺産分割協議で亡くなった共有名義人の共有持分の承継方法を決める

遺言書がない場合や、遺言書で分け方が決まっていない財産がある場合は、相続人同士で財産をどのように分けるかを話し合う「遺産分割協議」を行います。

協議の対象は、亡くなった共有名義人の共有持分に加え、預貯金や有価証券、車などのほかの財産も含まれます。

なお、相続ではプラスの財産だけでなく、借金などのマイナスの財産も引き継ぐ可能性があるため、すべての財産状況を把握したうえで協議を進めることが大切です。

遺言書がない場合や、遺言書で分け方が決まっていない財産がある場合、亡くなった共有者の共有持分の承継方法は、大きく分けて以下の2つのパターンになります。

- 法定相続分を基準にする方法:民法で定められた相続割合を基準に、財産を分ける方法

- 遺産分割協議で決める方法:相続人全員で話し合い、法定相続分とは異なる割合や内容で財産を分ける方法

法定相続分を基準にする方法

法定相続分を基準にする方法とは、民法で定められた法定相続分(相続割合)に沿って、遺産の分け方を決める方法です。法定相続分は、相続人の構成によって以下のように変動します。

| 相続人の構成 | 法定相続分 |

|---|---|

| 配偶者・子ども |

配偶者:1/2 子ども:1/2 ⇒子どもが2人なら、1人あたり1/4ずつ |

| 配偶者・両親 |

配偶者:2/3 両親:1/3 ⇒父母のどちらも健在なら、1人あたり1/6ずつ |

| 配偶者・兄弟姉妹 |

配偶者:3/4 兄弟姉妹:1/4 ⇒兄弟姉妹2人なら、1人あたり1/8ずつ |

たとえば、夫婦と子ども2人の家庭で夫が亡くなった場合、法定相続分は妻が1/2、子ども2人がそれぞれ1/4ずつです。

夫婦で1/2ずつ共有していた不動産がある場合、夫の共有持分1/2が相続対象となり、法定相続分で分けると次のようになります。

妻:1/2(夫の共有持分) × 1/2(法定相続分) = 1/4(相続分)

子どもA:1/2(夫の共有持分) × 1/4(法定相続分) = 1/8(相続分)

子どもB:1/2(夫の共有持分) × 1/4(法定相続分) = 1/8(相続分)

■最終的な共有持分の割合

妻:3/4

⇒1/2(相続前からの持分) + 1/4(相続分)

子どもA:1/8

子どもB:1/8

遺産分割協議で決める方法

遺産分割協議では、相続人全員で話し合い、誰がどの財産を取得するかを決めます。相続人全員が合意していれば、法定相続分とは異なる割合や内容で財産を分けることも可能です。

例として、以下のような家族構成・相続財産のケースを挙げます。

夫(被相続人)、妻、子ども2人

■相続財産

・夫婦の共有名義不動産の共有持分(評価額3,000万円)

・預貯金1,000万円

相続財産の合計は4,000万円で、妻と子ども2人が相続人です。法定相続分は、妻が1/2、子どもがそれぞれ1/4ですが、話し合いで次のように決めることもできます。

・子ども2人が預貯金を相続する

この場合、妻はもともと所有していた持分1/2に加えて、相続対象である夫の共有持分1/2をすべて取得するため、不動産は妻の単独所有になります。一方、子ども2人は不動産の共有持分を取得せず、預貯金1,000万円をそれぞれ500万円ずつ相続します。

相続財産全体の評価額で考えると、遺産総額4,000万円のうち妻は3,000万円分、子ども2人はそれぞれ500万円分を取得する形です。割合に直すと、妻は全体の3/4、子どもはそれぞれ1/8ずつになります。

このように、相続人全員が合意していれば、法定相続分通りに共有持分を分けるのではなく、特定の相続人に共有持分を集中させることも可能です。

なお、遺産分割協議がまとまったら、その内容を「遺産分割協議書」として文書にまとめておくことが重要です。

相続人全員が署名し、実印で押印した協議書を残しておくことで、後になって「言った・言わない」のトラブルになるのを防ぎやすくなります。遺産分割協議書は相続登記の際にも提出を求められる書類であり、通常は印鑑証明書も必要になるため、忘れずに準備しておきましょう。

5. 法務局で相続登記の申請手続きを行う

相続人が確定し、共有持分を誰が引き継ぐか決まったら、共有名義不動産の相続登記を行います。相続登記は、不動産がある場所を管轄する法務局で手続きを行います。

申請方法は次の3つがあります。

- 法務局の窓口で申請する

- 必要書類を郵送して申請する

- 登記・供託オンライン申請システムを利用してオンラインで申請する

いずれの方法でも申請は可能ですが、共有名義不動産の場合は、申請書の記載内容や添付書類にわずかな不備があるだけで、補正を求められたり、手続きに時間がかかったりする点に注意が必要です。

実務上で起こりやすいものとしては、「共有持分の割合の記載誤り」「登記簿・戸籍・住民票などの間で氏名や住所の表記が一致しない」「登記原因日付(被相続人の死亡日など)の記載ミス」といったケースです。この場合、申請後に法務局から補正を求められ、想定以上に手続きが長引いてしまうことがあります。

申請書や添付書類に問題がなければ、通常は1週間から10日程度で審査が完了します。ただし、管轄法務局の混雑状況や申請内容によって期間は変わるため、余裕をもって手続きを進めておくのがよいでしょう。

登記が完了すると、新たに名義人となった人に対して「登記識別情報」が通知されます。登記識別情報とは、従来の登記済権利証に代わる12桁の英数字などで構成される情報で、不動産登記におけるパスワードのようなイメージです。

登記識別情報は、不動産を売却する際や、金融機関から融資を受けて不動産を担保に入れる際などに求められることが多い重要な情報です。後から再発行・再交付することはできないため、紛失しないよう確実に保管してください。

紛失してしまった場合も、「事前通知制度」や「司法書士などの資格者代理人による本人確認情報」といった代替手段があります。しかし、いずれも費用や時間の負担が大きくなるため、基本的には失くしてしまわないように注意したほうがよいでしょう。

なお、相続登記に必要な書類は「共有名義不動産の相続で名義変更する際に必要な書類一覧」、必要な費用や税金は「共有名義不動産の相続から名義変更までに必要な費用・税金」で詳しく解説します。

自分で相続登記を進める際に、意味を十分に理解しないまま「通知を希望しない」にチェックしてしまうケースもあります。申請書を作成するときは、チェック欄の意味を確認してから進めましょう。

6.相続税申告が必要な場合は申告・納税を行う

共有名義不動産を相続する場合は、亡くなった人が所有していた共有持分も相続財産に含めて評価します。

共有持分を加えて算出した正味の遺産額が基礎控除額を超える場合は、相続税の申告が必要になる可能性があります。

「3,000万円 + 600万円 × 法定相続人の数」

例えば、法定相続人が3人で、債務や葬式費用などを考慮しない単純な例として、相続財産が「共有持分の評価額2,000万円」「預貯金1,500万円」「有価証券1,500万円」「現金1,000万円」の合計6,000万円だった場合、課税遺産総額は次の通りです。

6,000万円 – (3,000万円 + 600万円 × 3人) = 1,200万円

相続税の申告期限は、原則として被相続人が亡くなったことを知った日の翌日から10か月以内です。

実際に納税が発生するかどうかは、配偶者の税額軽減や小規模宅地等の特例などの適用状況によって変わります。共有名義不動産の相続では、相続人同士の話し合いや不動産評価に時間がかかることもあるため、特例が使えるかどうかの判断も含めて早めに税理士へ相談しておきましょう。

共有名義不動産の相続で名義変更する際に必要な書類一覧

共有名義不動産の名義変更(相続登記)を行う際には、以下のような書類が必要です。

| 書類 | 必要なケース | 入手方法・費用 |

|---|---|---|

| 登記申請書 | 必ず必要 |

相続人本人が作成 自作する場合、申請書自体の作成費用は無料 ※登録免許税や司法書士報酬は別途必要 |

| 被相続人の出生から死亡までの戸籍謄本・除籍謄本・改製原戸籍謄本 | 必ず必要 |

本籍地の市区町村役場 広域交付制度を利用できる場合あり 戸籍謄本は1通450円、除籍謄本・改製原戸籍謄本は1通750円が目安 |

| 被相続人の住民票の除票または戸籍の附票 | 被相続人と登記名義人の同一性を確認するために必要になることが多い |

住民票の除票:最後の住所地の市区町村役場 戸籍の附票:本籍地の市区町村役場 広域交付制度の対象外 1通あたり300円前後 |

| 相続登記する相続人の住民票 | 必ず必要 |

名義人となる相続人の住所地の市区町村役場(コンビニ交付可) 1通あたり300円~400円程度 |

| 固定資産評価証明書または固定資産課税明細書 | 登録免許税の計算に必要 |

固定資産評価証明書:不動産所在地の市区町村役場 固定資産課税明細書:毎年送付される固定資産税納税通知書に同封されることが多い 固定資産評価証明書は1通あたり300円~400円程度が目安 |

| 相続人全員の現在の戸籍謄本 |

・法定相続分による相続登記 ・遺産分割協議による相続登記 |

各相続人の本籍地の市区町村役場 広域交付制度を利用できる場合あり 被相続人の死亡日以降に発行されたものが必要 1通450円が目安 |

| 遺産分割協議書 | 遺産分割協議による相続登記 |

相続人で作成 自作であれば無料 司法書士に依頼する場合は、事案の複雑さや依頼範囲によって費用が異なる |

| 相続人全員の印鑑証明書 | 遺産分割協議による相続登記 |

各相続人の住所地の市区町村役場(コンビニ交付可) 1通あたり300円前後 |

| 相続登記する相続人の戸籍謄本 | 遺言による相続登記 |

相続人の本籍地の市区町村役場 広域交付制度を利用できる場合あり 被相続人の死亡日以降に発行されたものが必要 1通450円が目安 |

| 遺言書 | 遺言による相続登記 |

被相続人が作成 自宅などで保管されていた自筆証書遺言は、原則として家庭裁判所の検認済証明書が必要 公正証書遺言や法務局で保管された自筆証書遺言は検認不要 |

書類が不足していたり内容に誤りがあったりすると、法務局から補正を求められ、手続きが遅れてしまうことがあります。取得する戸籍が多い場合や、書類の読み解きに不安がある場合は、相続に詳しい司法書士に依頼することを検討してみてください。

共有名義不動産の相続から名義変更までに必要な費用・税金

共有名義不動産の相続から名義変更までの手続きには、以下のような費用や税金が発生する可能性があります。

| 費用・税金 | 発生するケース | 概要 | 金額の目安 |

|---|---|---|---|

| 相続税 | 正味の遺産額が基礎控除額を超える場合 | 相続財産に対して課税される国税 |

基礎控除額「3,000万円 +(600万円 × 法定相続人の人数)」を超える場合に申告が必要になる可能性あり 税率は法定相続分に応ずる取得金額に応じて10〜55% |

| 登録免許税 | 相続登記を行う場合 | 法務局で名義変更する際の税金 | 相続する共有持分に対応する固定資産税評価額 × 0.4% |

| 司法書士への報酬 | 登記手続きの代行を依頼する場合 | 書類作成・登記申請の代行費用 | 約5万〜15万円前後 |

| 必要書類の取得費用 | 戸籍・住民票・評価証明書などを取得する場合 | 相続登記に必要な書類の発行手数料 |

5,000円〜1万円程度に収まるケースもある 相続人の人数や戸籍の通数によって変動 |

| 不動産取得税 | 相続人以外の人が特定遺贈で不動産や共有持分を取得した場合 | 不動産を取得した人に課税される地方税 |

固定資産税評価額 × 税率 本則税率は4% 土地や住宅は軽減により3%が適用されるケースあり |

相続税

相続税とは、被相続人の財産を相続するときに課税される税金です。共有持分だけでなく、預貯金、有価証券、車、貴金属など、すべての財産を合算して課税額を判断します。

なお、相続税には基礎控除額「3,000万円 +(600万円 × 法定相続人の人数)」が設けられており、この範囲内であれば、原則として相続税の申告・納税は不要です。

基礎控除額を超える場合は、以下の国税庁の速算表をもとに相続税を計算します。ただし、相続税は遺産総額に単純に税率をかけるのではなく、法定相続分に応ずる取得金額をもとに計算する点に注意が必要です。

| 金額 | 税率 | 控除金額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

共有名義不動産の税金の計算・申告の詳細については、以下の記事をご覧ください。

登録免許税

登録免許税は、法務局で登記を行う際に必要となる税金で、相続登記の際にも発生します。共有持分を相続する場合の登録免許税は、相続する共有持分に対応する固定資産税評価額をもとに算出します。

仮に、評価額1,000万円の共有持分の相続登記を行うのであれば、4万円の登録免許税が発生します。登録免許税は、収入印紙を購入して登記申請書に貼り付ける形で納税します。

司法書士への報酬

相続登記の手続きを司法書士に依頼する場合に必要な費用です。一般的な費用の目安は、5万〜15万円程度です。

相続人の人数が多い、戸籍が多い、遺産分割協議が複雑などの場合は費用が高くなる傾向にあります。司法書士事務所ごとに料金体系が異なるため、依頼前に見積書をもらって確認しておくことを推奨します。

登記に必要な書類の取得費用

「共有名義不動産の相続で名義変更する際に必要な書類一覧」で説明した戸籍謄本や住民票などの取得費用です。

住民票や印鑑証明書は1通300円前後、戸籍謄本は1通450円、除籍謄本や改製原戸籍謄本は1通750円が目安です。合計では5,000円〜1万円程度に収まるケースもありますが、相続人が多かったり、取得すべき戸籍が多かったりする場合は、費用が高くなる傾向にあります。

不動産取得税

不動産取得税は、通常の相続によって不動産や共有持分を取得した場合には課税されません。相続人以外の人が遺言書の指定による遺贈などによって不動産や共有持分を取得した場合は、不動産取得税が課税される可能性があります。

例えば、友人や内縁の配偶者など、本来は法定相続人にあたらない人が、遺言によって特定の不動産や共有持分を取得するケースが該当します。

一方、遺言書に「配偶者や子どもなどの法定相続人に相続させる」と記載がある場合や、包括遺贈により不動産を取得する場合は、原則として不動産取得税は課税されません。

不動産取得税の計算式は次のとおりです。

不動産取得税の本則税率は4%です。固定資産税評価額が1,000万円の共有持分を、相続人以外の人が特定遺贈によって取得し、税率4%が適用される場合は、「1,000万円 × 4% = 40万円」の不動産取得税がかかります。

土地や住宅については、特例措置により税率3%が適用されるケースもあります。軽減の適用条件や課税標準の特例は不動産の種類や自治体によって異なるため、事前に都道府県税事務所などへ確認しておくと安心です。

共有名義の相続の名義変更に関するトラブルを避けるためのポイント

共有名義不動産の相続では、名義変更そのものを進める段階でトラブルが起こることも少なくありません。しかし、事前の準備や進め方を工夫すれば、トラブルリスクを低減できます。

ここでは、共有名義不動産の相続による名義変更でトラブルを避けるために、事前に押さえておきたい以下のポイントを解説します。

- 名義変更の手続きは司法書士への依頼を検討すること

- 相続人全員で必要書類や連絡方法を早めに確認しておくこと

- 誰が相続するかは将来的な活用・処分の方向性を明確にしたうえで決めること

- 相続後も共有状態を維持する場合は管理ルールをしっかり取り決めておくこと

名義変更の手続きは司法書士への依頼を検討すること

共有名義不動産の相続登記は、自分で申請することも制度上は可能です。

しかし、実務上は司法書士に依頼することを推奨します。相続登記は専門性が高い手続きであり、申請内容や添付書類に不備があると、法務局から補正を求められて手続きが長引くことがあるためです。

とくに共有名義不動産では、亡くなった共有者の持分割合や登記簿上の他の共有者の状況なども確認しながら手続きを進める必要があります。単独名義の不動産と比べると確認すべき点が多くなり、自分だけで手続きを行うのは非常に難しくなります。

司法書士に任せられる相続登記手続きを、以下でまとめました。

- 相続登記に関する相談・手続き方針の確認

- 登記簿上の名義人・共有持分割合の確認

- 相続人の範囲や必要書類の確認

- 被相続人や相続人の戸籍謄本・住民票などの収集

- 遺産分割協議書や相続登記申請書の作成

- 登録免許税の計算に必要な資料の確認

- 法務局への相続登記申請の代理

- 法務局から補正を求められた場合の対応

- 登記完了後の登記事項証明書・登記識別情報などの確認

とくに共有者や相続人が複数いる場合、数次相続が発生している場合、相続人同士の関係が良くない場合などは、早い段階で司法書士に相談しておくのがよいでしょう。

ただし、相続人同士で意見が対立している場合や、遺産分割そのものについて交渉・調停・訴訟が必要になる場合は、弁護士への相談が必要になることがあります。

相続人全員で必要書類や連絡方法を早めに確認しておくこと

司法書士に相続登記を依頼する場合でも、相続人側の協力は必要です。戸籍、住民票、印鑑証明書、遺産分割協議書への署名・押印など、相続人が準備・対応しなければならない部分があります。

相続人の一部と連絡が取りにくかったり、遠方に住んでいて書類のやり取りに時間がかかったりすると、名義変更の手続きが途中で止まってしまうことがあります。

そのため、名義変更をスムーズに進めるには司法書士に頼り切るのではなく、相続人全員で必要書類や連絡方法を確認しておくことが重要です。

実務の現場を考慮すると、以下のような点を早めに整理しておくと手続きが進めやすくなるでしょう。

- 相続人の連絡先を確認しておく

- 誰が司法書士との窓口になるのかを決めておく

- 印鑑証明書や住民票など、各相続人が取得する書類を共有しておく

- 遺産分割協議書への署名・押印の流れを確認しておく

- 郵送でやり取りする場合は、返送期限や送付先を明確にしておく

専門家に依頼する場合でも、必要書類の準備や連絡体制を整えておくことが、名義変更トラブルを防ぐうえで大切です。

誰が相続するかは将来的な活用・処分の方向性を明確にしたうえで決めること

共有持分を誰が相続するかは、相続人の希望だけではなく、「将来的に共有名義不動産全体の活用や処分をどうするのか」という方向性を明確にしたうえで決めることが大切です。

共有名義不動産では、全体売却や抵当権設定のように共有者全員の同意が必要になる行為があります。また、増改築や大規模リフォーム、管理ルールの策定・変更などについても、共有者間で意見が分かれるとスムーズに進めにくくなります。

行為の内容によって必要な同意の範囲は異なりますが、いずれにしても共有者間の意思統一ができていなければ、手続きや話し合いが長期化しやすい点に注意が必要です。

「とりあえず法定相続分で登記しておこう」と進めた結果、後から売却や活用の方針が合わず、共有持分単体で売却したいと弊社へ相談にお越しになる人は何人もおられます。

弊社が培った経験や司法書士の先生からのお話を踏まえると、以下についてあらかじめ全員で話し合っておけば、相続登記や不動産売買がスムーズに進みやすくなります。

- 不動産を今後も家族で使い続けるのか

- 将来的に売却する予定があるのか

- 誰が固定資産税や維持管理費を負担するのか

- 共有持分を細かく分けても実際に管理できるのか

- 特定の相続人に持分を集約する代わりに、代償金などで調整するのか

将来的に売るのか、使うのか、誰かが単独で引き継ぐのかを整理したうえで、共有持分の承継方法を決めましょう。

相続後も共有状態を維持する場合は管理ルールをしっかり取り決めておくこと

共有名義不動産を相続後もしばらく共有状態で維持する場合は、共有者同士でトラブルが起こらないように管理ルールをしっかりと取り決めておきましょう。

管理や費用負担の考え方が曖昧なままだと、特定の人に負担が偏ったり、共有者間で不満が蓄積したりする可能性があります。

状況によっては、共有状態の解消をめぐる法的手続きに発展することもあるため、早い段階でルールを明確にしておくことが大切です。

共有状態を維持する場合、少なくとも以下の点を決めておくことを推奨します。

- 固定資産税を誰が支払うのか

- 建物の修繕費や管理費をどの割合で負担するのか

- 空き家になった場合、誰が清掃や草木の管理をするのか

- 賃貸に出す場合、賃料収入をどのように分けるのか

- 将来売却する場合、誰が不動産会社との窓口になるのか

口頭だけで決めると、遺産分割協議の場合と同じく、言った・言わないのトラブルになる可能性があります。決めた内容は、メモや合意書などの形で残しておくとよいでしょう。

費用負担や将来の売却方針など重要な内容を取り決める場合は、必要に応じて司法書士や弁護士などの専門家に確認してもらうことを推奨します。

共有名義不動産の相続で名義変更した後に発生しやすいリスク

相続前から共有名義だった不動産では、相続登記によって名義変更を済ませたとしても、共有状態そのものが解消されるとは限りません。

これまでは身内同士で柔軟に話し合えていたとしても、「相続後に見知らぬ親族が共有者になる」「共有者の人数が増える」など、これまで起きなかったトラブルが突然発生することも珍しくありません。

ここでは、弊社に寄せられた実際の相談事例をもとに、相続後も共有名義のままにしておくことで発生しやすいリスクを紹介します。

| 共有名義不動産の相続で名義変更した後に注意すべきリスク | 発生するトラブルの例 |

|---|---|

| 新しい共有者から同意が得られずに共有名義不動産が売却できない | 見知らぬ親族や疎遠だった家族が新しい共有者になり、考え方が合わなかったり話し合いのタイミングがなくなったりしてしまい、売却の同意を得るのが難しくなる |

| 新しい共有者が固定資産税などの維持管理費を負担してくれない | 新しい共有者が固定資産税や修繕費などの負担を拒否してしまい、他の共有者が肩代わりするはめになる |

| 新しい共有者から賃料相当額を請求される | 相続前は身内同士で暗黙の了解が成立していたとしても、相続後は共有者の考え方が変わり、共有不動産を利用している人に対して賃料相当額の支払いを求められる |

| 他の共有者が共有持分を売却し、新しい共有者から持分を売るように迫られる | 他の共有者が共有持分を第三者や買取業者へ売却したことで、見知らぬ相手が新しい共有者となり、共有状態の解消や自分の持分売却について交渉を求められる |

| 共有者の一部と連絡が取れない・意思確認が難しい状態になる | 共有者の住所が分からない、連絡しても返事がない、認知症や病気で意思確認が難しいといった事情により、不動産全体の売却や修繕、管理方針の決定が進めづらくなる |

相続する共有名義不動産の共有トラブルを避けるための対策

共有名義不動産のまま放置すると、共有者が亡くなり、相続が発生した際に新たな共有者とトラブルになるリスクがあります。そのため、相続時に共有名義を避けたり、できるだけ早く共有状態を解消したりすることが望ましいです。

以下では、相続する共有名義不動産の共有トラブルを避けるための対策を紹介します。

| 共有名義不動産の相続時に共有トラブルを避けるための対策 | 概要 |

|---|---|

| 相続が発生する前にあらかじめ共有状態を解消しておく | 不動産全体を売却して現金化する、または共有者の1人に持分を集約するなどして、相続時に複雑な共有関係が残らないようにしておく |

| 相続後に共有持分だけを専門業者に売却する | 他の共有者と話し合いがまとまらない場合でも、自分の共有持分だけを専門の買取業者に売却し、共有関係から離脱する |

| 他の共有者に共有持分を売却する | 他の共有者に自分の共有持分を買い取ってもらい、共有状態を整理する。買取業者に売却するより高く売れる可能性がある一方、相手に購入意思や資金が必要になる |

相続が発生する前にあらかじめ共有状態を解消しておく

共有名義不動産における共有トラブルを避けるには、相続する前に不動産の共有状態を解消しておくのがよいでしょう。

共有状態を解消しておけば、相続発生時に既存共有者と相続人が混在する状態を避けやすくなります。

例えば、生前に共有名義不動産を売却して現金化しておけば、相続時には売却代金に相当する現金を遺産分割の対象にできます。

また、共有者の1人に持分を集約して単独名義にしておけば、相続時には単独名義不動産として扱えるため、相続後に既存共有者と新たな相続人との間で共有トラブルが起きるリスクを抑えやすくなります。

相続前にあらかじめ共有状態を解消する方法は、以下の2つです。

- 共有名義不動産を売却して売却代金を分配する

- 共有者の1人に共有持分を集約する

共有名義不動産を売却して売却代金を分配する

不動産そのものを売却し、売却代金を共有者の持分割合に応じて分ける方法です。現金で分けやすいため、「不動産を残したい人がいない場合」「売却して公平に整理したい場合」に向いています。

ただし、立地条件の悪い土地や、老朽化している建物などの場合は、仲介では買主が見つからず、売却が長期化するケースもあります。実務では、売却が進まないまま共有状態が続いてしまうこともあります。

共有者の1人に共有持分を集約する

共有者の1人が、他の共有者から共有持分を買い取るなどして、単独名義に近づける方法です。不動産を売却せずに残しながら、共有者の人数を減らせる点がメリットです。

「不動産を残したい場合」「共有持分を取得する人に買い取り資金がある場合」に向いています。

一方で、「持分を取得したい人がいない場合」「共有者間で価格の合意ができない場合」「買い取り資金を用意できない場合」には実現が難しくなります。

相続後に共有持分だけを専門業者に売却する

すでに共有名義になっている不動産でも、自分の共有持分だけを売却することで、共有トラブルから抜け出すことができます。共有持分の売却に関しては、他の共有者の同意がなくても売却可能です。

とはいえ、仲介で共有持分の買主が見つかるケースはほぼないため、買取業者に売却するのが現実的な選択肢です。

買取業者であれば、売主と業者の二者間で売却が成立するため、短期間で売却が完了します。「手間をかけずに売却したい場合」「費用よりも現金化のスピードを優先したい場合」に向いている方法です。

一方で、共有持分の売却価格は「不動産全体の価格 × 持分割合 × 1/3~1/2」が目安となり、単独不動産の売却より価格が低くなる傾向があります。そのため、少しでも高く売りたい場合は、まず他の共有者に買い取ってもらえないか確認するとよいでしょう。

他の共有者に共有持分を売却する

他の共有者に共有持分を売却する方法もあります。共有者同士の売買では、「不動産全体の価格 × 持分割合」を目安に価格交渉できる場合があり、買取業者へ売却するより高く売却できる可能性があります。

この方法は「少しでも高く売却したい場合」「他の共有者に、共有持分を買い取る意思・資金がある場合」に向いています。

一方で、共有者との関係が悪い場合や、そもそも買い取りの意思がない場合には成立しません。また、市場価格とかけ離れた金額で売却すると、差額部分が贈与とみなされて贈与税が発生するリスクがあります。

そのため、共有者への売却を進める際は、事前に不動産会社に査定を依頼し、適正な価格を把握したうえで進めることが重要です。共有者間で条件面の対立がある場合は、弁護士や税理士など、状況に応じた専門家へ相談することも検討しましょう。

まとめ

共有名義不動産を相続する場合は、不動産の名義を被相続人から相続人へと変更する「相続登記」を原則として行う必要があります。

相続登記を進めるには、遺言書の有無の確認や相続人の確定、遺産分割協議などの手続きを正しい順に進めることが重要です。手順を飛ばしてしまうと、書類の不備や相続人間の意見不一致により、手続きがやり直しになることもあります。

また、共有名義のまま相続すると、相続のたびに新しい共有者が増え、「売却に同意してもらえない」「固定資産税や維持費を負担してもらえない」「居住者が賃料を請求される」などのトラブルが起こるリスクがあります。

こうしたトラブルを避けるためには、「相続前に共有状態を解消しておく」「遺産分割協議で特定の相続人に持分を集約する」「共有持分を売却する」といった方法が考えられます。

どうしても共有名義になってしまう場合は、管理ルールや費用負担を明確にしたうえで、必要に応じて共有持分のみの売却も検討してみてください。

よくある質問

共有名義不動産にメリットはある?

共有名義には、いくつかメリットとされる点もあります。たとえば、自宅を売却する際に利用できる「居住用財産の3,000万円特別控除」は共有者ごとに適用されるため、共有者が1人なら3,000万円、2人なら6,000万円、3人なら9,000万円と控除額が増え、譲渡所得税を大きく減らせる可能性があります。

また、法定相続分どおりに共有名義にしておけば、「公平に分けた」という形を取りやすい面もあります。

ただし、これらのメリットはいずれも限定的で、共有名義は将来的なトラブルの原因になりやすいため、慎重に検討する必要があります。

共有者間で共有持分を売買すると、贈与税がかかる?

市場相場よりも低い価額で買い取った場合、贈与税が課せられる可能性があります。この場合、みなし贈与とみなされるケースがあるためです。

みなし贈与とは、贈与者と受贈者の間で贈与の合意がなかったとしても、実質的に贈与と同等の経済的利益があった場合に、贈与とみなすことをいいます。

相場より低い価格に明確な基準はありませんが、一般的には不動産の市場価値の評価額がおおまかな基準となります。

なお、みなし贈与と見なされた場合は、贈与税の申告や納付が必要になります。申告を怠ってしまうと、最大年率14.6%の延滞税や15%から40%の加算税の支払いが求められます。

みなし贈与にあたるかは、過去の判例などから税務署が個別で判断するので、税務署に相談しましょう。

共有者である親が認知症になったらどうなる?

親子の共有状態の不動産がある場合は、認知症の発症に備えておく必要があります。

親が認知症を発症した場合、判断能力が低下するため、不動産の名義変更が難しくなる恐れがあります。

親が認知症になってから名義変更をスムーズに進めたい場合は、成年後見制度の利用を検討したほうがよいでしょう。この制度を利用することで、判断能力が低下した人の代理業務が可能になるため、共有不動産の名義変更をスムーズに進められます。