共有名義不動産を売却するには?状況別の売却方法やトラブル対処方法まで解説

共有名義不動産を売却する方法は、大きく分けて「不動産全体を丸ごと売却する方法」と「自分の共有持分のみを売却する方法」の2つが挙げられます。

不動産全体を売却するには共有者全員の同意が必要ですが、自分の共有持分のみであれば他の共有者の同意がなくとも売却が可能です。

実際に、共有名義不動産の処分に関するご相談が寄せられることがあります。とくに相続や離婚をきっかけに共有名義の不動産を所有することになったものの、自由に処分できずに悩む方からのお問い合わせは多く見られます。

共有名義不動産をスムーズに売却するには、不動産の状態、共有者との関係性、生じている法的トラブルなどを確認し、自分の状況に合った売却方法を選ぶことが大切です。

| 置かれている状況 | 売却方法 |

|---|---|

| 共有者全員が売却に同意している | ・全体売却 ・市場価格に近い金額で売却しやすい ・本記事で紹介するなかでもっとも高値が付きやすく、第三者の個人の買主でも見つかる可能性がある |

| 他の共有者が持分の買取を希望している | ・他の共有者へ持分売却 ・「共有名義不動産の市場価格 × 共有持分割合」が相場の目安 ・相手と価格や条件で合意できれば、買取業者への売却よりも高値で売却しやすい |

| 共有者と話し合いが難しい状態に陥っている | ・共有持分専門の買取業者に売却 ・「共有名義不動産の市場価格 × 共有持分割合 × 1/2~1/3」が相場の目安 ・現況有姿買取や契約不適合責任の免責・限定など、共有持分特有の事情を踏まえた売却を相談しやすい |

| 共有者の誰かが居住を求めている | ・リースバックを利用した不動産の全体売却 ・市場価格の6~8割程度が一つの目安とされることがある ・売却先と賃貸借契約を結ぶことで、売却後も居住を続けられる可能性がある |

| 共有名義の土地を売却したい | ・分筆して売却 ・売却価格は分筆後の土地の面積、形状、接道状況に応じて変動する ・土地を分けたうえで権利関係を整理できれば、売却したい共有者と土地を残したい共有者の希望を調整できる場合がある |

また、弊社のこれまでの経験上、共有名義不動産の売却実務では他にも法的トラブルが潜んでいるケースが少なくありません。しかし、トラブルを抱えた共有名義不動産や共有持分であっても、適切な手続きを踏んで問題を解消すれば売却できるようになります。

- 相続登記が未了の場合は売却前に名義変更を済ませる

- 抵当権が残っている場合は金融機関と調整する

- 共有者のなかに未成年がいる場合は法定代理人や特別代理人の要否を確認する

- 共有者が認知症の場合は成年後見制度の利用を検討する

- 共有者が行方不明・音信不通の場合は裁判所の手続きや専門家への相談で対応する

本記事では、共有名義不動産の売却方法や相場、手続きの流れ、費用の目安について詳しく解説します。また、売主の状況別での売却方法や、発生したトラブルへの法的対処の方法などを紹介します。

目次

共有名義不動産の売却は「全体」と「持分のみ」がある

共有名義不動産の売却方法は、大きく分けて「不動産全体を売る方法」と、「自分の共有持分のみを単独で売る方法」の2つです。

共有名義不動産の全体売却とは、要するに共有者全員が自分の所有権を手放し、1つの不動産として売る方法です。全員が同意しなければ売れないという法的なルールがある一方、市場価格に近い金額で売却しやすいメリットがあります。

共有持分のみを単独で売る場合は、他の共有者の意思に関係なく自分が売りたいと思えば売却が可能です。しかし、共有持分単体のみだと一般の人からの需要が限られてしまうため、通常の不動産とは違う考え方で売却を進める必要があります。

共有名義不動産の売却を考える際には、全体売却と持分のみの売却の違いを把握しておき、どちらのほうが自分に合う方法なのかを比較することが大切です。

共有名義不動産の売却について、弊社のこれまでの持分買取の経験・実績を基に、実務的な面も踏まえて解説します。

共有持分とは、1つの不動産を複数人で共有しているとき、各共有者が持っている所有権の割合です。原則として、不動産を複数人で購入した場合は出資割合、複数人で相続した場合は法定相続分や遺産分割協議の結果に応じて持分割合が決まります。

- 夫婦でお金を半分出し合ってマイホームを購入:夫婦で1/2ずつ

- 子ども3人で法定相続分に応じて実家を相続:子ども3人で1/3ずつ

自己持分については、売却や譲渡などの処分を単独で行えます。裏を返せば、他の共有者が持つ共有持分について、別の共有者が一方的に売却を止めることはできないということです。

共有名義不動産の全体売却は共有者全員の同意が必要

共有名義不動産全体を売却するには、共有者全員の同意が必要です。

民法第251条では、共有物に変更を加える「変更行為」を行う際に共有者全員の同意が必要であると定められています。

共有不動産全体を売却するなどの「処分行為」は、各共有者の所有権を失わせる行為であるため、共有物に変更を加える場合と同様、民法第251条の定めに準じると解釈されています。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

e-Gov法令検索 民法第251条

このルールがあるおかげで、たとえば離婚した夫が、妻の住んでいる共有名義不動産を勝手に丸ごと売ってしまう、といった事態は避けられます。

とはいえ、この「共有者全員の同意」という規定が、共有名義不動産の全体売却を進めるハードルを上げているのも事実です。弊社にはこれまで1万件超の共有持分に関する相談が寄せられていますが、そのなかでも「共有者全員の同意が取れないため、自分の持分だけを売却したい」というご相談は少なくありません。

実際に弊社がお受けした相談のなかで、同意を得られずに苦労したというケースをいくつか紹介します。

全体的には、「他の共有者が話し合いに応じてくれない」「そもそも連絡が付かない」といった声が多く見られます。

ただし、全員の同意さえ得られれば、通常の不動産と同じイメージで売りやすいのが全体売却の大きなメリットです。

共有名義不動産の全体売却は、買主側に共有者全員の所有権が移転します。買主側の立場からすれば単独名義不動産を買うときと変わらないため、一般の人からの需要が期待できます。

共有名義不動産を全体売却する場合の相場も、市場価格と同程度になるケースが一般的です。立地条件、築年数、周辺相場などを参考にしつつ、買主との交渉次第で売却価格が決定します。

自分の共有持分のみの売却なら他の共有者の同意は不要

自分が持つ共有持分のみの売却であれば、他の共有者の同意は不要です。

共有持分は各共有者に帰属する権利であり、自己持分の売却は、自分の所有権を処分する行為にあたります。民法第206条でも「所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。」と定められているため、自分の共有持分だけであれば、他の共有者の同意を得ずに売却が可能です。

自分の共有持分のみを売却するメリットは、次の通りです。

- 自分が売りたいタイミングで売却しやすい

- 他の共有者とのトラブルを抱えていても売却を進められる

- 他の共有者が不動産に居住したままでも、自分の共有持分のみなら売却できる

ただし、共有持分は全体売却と異なり、共有持分のみを第三者の個人に売却するのは簡単ではありません。共有持分だけを購入しても、不動産全体を自由に使ったり売却したりできるわけではなく、他の共有者との調整が必要になるためです。

また、共有持分は金融機関からの評価額が低くなりやすいため、住宅ローンを組みにくい点も第三者の個人から敬遠される大きな理由です。

少なくとも弊社のこれまでの相談・買取実務では、事業者や投資家ではない第三者の個人が共有持分を購入したケースは見られません。

そのため、共有持分のみを売却する場合は、共有持分の扱いに慣れた買取業者や、他の共有者が主な売却先になります。売却相場は、以下の目安に落ち着くケースが一般的です。

| 売却先 | 売却相場の目安 |

|---|---|

| 買取業者 | ・共有名義不動産の市場価格 × 共有持分割合 × 1/2~1/3 ・買取実務で必要な諸経費やリスク負担費、交渉・訴訟などに必要な負担などを考慮されるため、売却相場がその分だけ低くなる傾向がある |

| 他の共有者 | ・共有名義不動産の市場価格 × 共有持分割合 ・共有持分割合が増えると他の共有者にとってもメリットが大きいため、買取業者への売却よりも高くなる傾向がある |

なお、実際の売却価格は、相手の資金力や利用状況、共有者間の関係性によって変わります。共有持分の売却相場については、以下の記事で詳しく解説しています。

共有名義不動産の全体売却と持分売却の選び方の基準

前提として、全体売却と持分売却のどちらがよいかは、個人の事情や希望によって変わります。しかし、これまでの共有名義不動産の売買取引を見ると、売却方法ごとに向いているケースには一定の傾向が見られます。

共有名義不動産の売却方法ごとに向いているケースについて、実務における一般的な目安をまとめました。

<共有名義不動産全体を売却するのが向いているケース>

- 共有持分だけを売るよりも高値での売却を優先したい

- 共有者の誰もその不動産に住み続ける予定がない

- 現金化して売却代金を公平に分配したい

- 将来発生する相続で権利関係が複雑にならないよう共有状態を一括で解消したい

- 共有者全員が全体売却に前向きで同意が得やすそう

- 共有者全員が売買契約・決済・登記書類の準備に協力できる

<共有持分のみを売却するのが向いているケース>

- 他の共有者との話し合いが難しい

- 全体売却について話し合ったが同意が得られそうにない

- 不動産に引き続き居住したい共有者がいる

- 連絡がつかない共有者がいるものの、法的手続きに時間や費用をかける余裕がない

- 早めに現金化して子どもの学費や債務返済などに充てたい

- 売却価格よりも、共有関係から離れることや早期現金化を優先したい

「できる限り高く売りたい」「不動産自体を処分しておきたい」といったケースでは全体売却、「話し合いが難航しそう」「共有トラブルからすぐにでも抜け出したい」といったケースでは持分のみの売却が向いている傾向があります。

共有名義不動産の売却方法を状況別に解説

前述した「共有名義不動産の全体売却と持分売却の選び方の基準」で全体売却・持分売却のそれぞれが向いているケースを解説しましたが、あくまで一般的な目安です。

「自分が置かれている状況やトラブルの場合、どのように売却してよいのかがわからない」と悩まれる方は少なくありません。

そこで以下では、状況別の共有名義不動産の具体的な売却方法について、実務上よくある5つの事例をモデルケースとして解説します。

| 状況 | 売却方法 |

|---|---|

| 共有者全員が売却に同意してくれそう | 一般市場での全体売却を目指す |

| 他の共有者が買い取りを希望している | 他の共有者と交渉して共有持分を買い取ってもらう |

| 共有者との話し合いが難しい | 共有持分専門の買取業者に売却する |

| 共有者の誰かが売却後の居住を望んでいる | リースバックを検討する |

| 共有名義の土地がある | 分筆後の売却を1つの選択肢として考えてみる |

共有者全員が売却に同意するなら全体売却の方向で進めてみる

共有者全員から全体売却について同意を得られそうであれば、全体売却の方向で進めてみてください。全体売却のほうが、売却価格やトラブル解決などの面でメリットが大きいためです。

全体売却の具体的なメリットを、以下でまとめました。

- 一般の買主にも売却しやすく、不動産仲介会社を通じて買主を探しやすい

- 共有持分のみで売却するケースよりも、高値で売却しやすい

- 共有持分割合に応じて売却代金を分けることで財産を公平に分配しやすい

- 共有者全員が固定資産税や維持管理費の支払いや、不動産の管理業務から解放される

共有持分買取を専門とする弊社においても、相談者様の共有者全員が前向きなら、「まずは全体売却の方向で話を進めてみて、交渉がまとまらない場合にあらためて持分売却を検討してみては」と実際に提案するケースがあります。すべての取引に当てはまるわけではありませんが、共有持分のみを売却するよりも高値で売れやすく、共有関係を一括で解消しやすいケースが多いためです。

とはいえ、前述の通り、全体売却に反対する人が1人でもいれば実行できません。

また、全体売却について交渉する際には、売却のメリットだけでなく、売買契約時の署名・押印、決済日の立ち会い、所有権移転登記に必要な書類の準備など、共有者全員が関わる手続きについても事前に話し合っておきましょう。

自分が他の共有者すべての共有持分を買い取り、単独名義にしてから全体売却するという方法もあります。

この方法では、依頼する不動産会社、不動産の売却価格、売買手続きなどをすべて自分の判断だけで進められるのがメリットです。

ただし、共有者1人ひとりと買取価格や支払い方法について合意する手間がかかります。また、持分買取のための資金を準備しなければなりません。

初めから全員の同意があって方針もすぐにまとまりそうなら全体売却、全員の意見を一致させるのは難しいものの、1人と交渉して買い取れそうなら全員分の持分を買い取ってから売却する方法を検討してみてください。

他の共有者が買い取りを希望する場合は持分売却を交渉する

共有名義不動産の全体売却が断られた場合でも、他の共有者が共有持分の買い取りを希望するケースがあります。

このようなケースでは、買取業者に依頼する前に、他の共有者との持分売却の交渉を推奨します。共有者同士の取引であれば、買取業者へ売却する場合よりも「市場価格 × 持分割合」に近い価格で売却できる可能性があるためです。

すでに不動産を利用している共有者や、将来的に単独所有を目指している共有者にとっては、第三者の個人と比較して持分を買い取るメリットが多いです。

例えば、共有者が自分を含めて2人の場合、自分の持分を相手に売却すれば、相手は不動産の単独所有者となり、その後の売却・賃貸・リフォームなどを自分の判断で進めやすくなります。

ただし、共有者が自分を含めて3人以上いる場合は注意が必要です。自己持分を一部の共有者に売却すると、「なぜ〇〇に売却したのか?」「売却前に相談がなかった」といった不満が他の共有者から出て、トラブルに発展するおそれがあります。

とくに、持分を買い取った共有者が持分価格の過半数を持つことになると、民法第252条に基づき、共有物の管理に関する事項について主導権を持ちやすくなります。例えば、一定の賃貸借契約や通常の修繕などは、持分価格の過半数で決められる場合があります。

共有者間のトラブルを避けるためにも、持分の売却を行う際は、法律上の同意が不要な場合でも、可能な範囲で他の共有者へ事情を説明しておくとよいでしょう。

共有者間で共有持分の売買をする場合、共有者が親族であることも多く、「信頼関係があるから」と個人間で取引を進めようとするケースは実務上珍しくありません。

しかし、個人間売買では「入金が遅れる」「金額が当初の提示と違う」といった金銭トラブルのほか、契約書の内容が曖昧で「支払い時期」「引渡し条件」「契約不適合責任の範囲」などを巡って紛争に発展するリスクもあります。

さらに、売却価格が市場価格を大きく下回ると、税務上「贈与」とみなされ、買主に贈与税が課されるおそれも出てきます。

例えば、適正価格が1,000万円の共有持分を、親族だからという理由で700万円で売却した場合、時価との差額300万円が税務上の問題になるかもしれません。

仮に差額300万円が贈与とみなされると、暦年課税では基礎控除110万円を差し引いた190万円が課税対象となるため、一般税率10%で計算すると贈与税は19万円です。

そこで不動産会社に仲介を依頼すれば、査定結果をもとに価格の妥当性を確認しながら、売買契約の条件を適正価格に近づけやすくなります。

また、所有権移転登記は司法書士、贈与税や譲渡所得税などの税務判断は税理士に確認しながら進めることで、金銭・契約・登記・税務に関するトラブルを防ぎやすいでしょう。

たとえ親族間であっても、共有持分の売買では第三者である専門家を入れて進めることが大切です。

共有者との話し合いが難しい場合は買取業者への持分売却を検討する

「共有者同士で話し合いが難しい状況にある」「すでに共有者との関係性が悪化している」といったケースでは、弊社をはじめとする共有持分専門の買取業者への売却を検討してみてください。

買取業者に共有持分を売却するメリットは、次の通りです。

- 仲介では買主が見つかりにくい共有持分でも、直接買い取ってもらえる可能性がある

- 他の共有者との売買交渉や共有物分割請求を行わずに、自分の持分だけを売却できる場合がある

- 仲介よりも短期間で現金化しやすく、早く共有状態から抜け出しやすい

- 測量や修繕、残置物撤去などをせずに売却できる「現況有姿買取」に対応しているケースが多い

- 契約内容によっては契約不適合責任を免責でき、売却後に建物の不具合や権利関係の問題が見つかっても、契約解除や代金減額を求められるリスクを抑えやすい

- 他の共有者に知られずに査定相談や売却手続きを進めやすい

買取業者に売却した場合の相場の目安は、前述の通り「共有名義不動産の市場価格 × 共有持分割合 × 1/2~1/3」と、全体売却や他の共有者への売却と比較して低くなる傾向にあるのは事実です。

しかし一方で、一般市場では買主が見つかりづらい共有持分であっても、買取業者であれば買取対応できる可能性があります。

また、買取業者自身が共有持分の買主になるため、仲介のように他の買主を探す必要がなく、早ければ数日で現金化できるスピードも利用するメリットの1つです。例えば、弊社がこれまで買い取らせていただいた共有持分のうち、52.3%は2カ月以内に決済が完了しています。

※2018年2月〜2025年12月の累計です。

共有持分を買取業者に売却する際は、「共有持分の買取に特化した買取業者」へ依頼するのがおすすめです。共有持分の取引実績が豊富な業者であれば、過去の事例や法的リスク、他の共有者との関係性、将来的な収益化の可能性など、複雑な要素を総合的に判断し、適正な査定価格を提示してもらえます。

また、弁護士や税理士などの専門家と連携している業者であれば、売主が売却を希望した際には専門家と連携し、売却前後に発生しやすい法的トラブルや税務上の懸念を整理した上で売買を進められます。

共有者の誰かが居住を望む場合はリースバックによる全体売却を検討する

共有名義不動産に居住者がいることで売却が難航している場合は、居住者に「リースバック」を提案し、不動産を売却する方法もあります。

リースバックを利用すれば、不動産全体を売却して現金化しつつ、居住者がそのまま住み続けられる可能性があります。

ただし、売却後は所有者ではなく賃借人になるため、売却先が提示する家賃や契約期間、更新条件などを確認しておくことが大切です。

居住者にとっては、家賃が周辺相場より割高になる可能性も少なくありません。他にも、契約期間や更新の有無、家賃の改定条件、退去時の条件によっては、希望どおりに住み続けられないことも想定されます。

また、注意しておきたいのが売却価格の目安です。リースバックでは、通常の仲介売却より売却価格が低くなりやすく、市場価格の6~8割程度が一つの目安とされています。

なお、共有名義不動産でリースバックを利用する場合、不動産全体を売却する以上は共有者全員の同意が必要になります。

共有名義の土地であれば分筆してからの売却も検討する

土地のみの共有名義不動産の場合は、「分筆(ぶんぴつ)」によって土地を分けたうえで、各共有者の単独名義に整理してから売却する方法もあります。

分筆によって、各共有者がそれぞれ持分割合に応じた土地の単独所有者になれば、それぞれの土地を自分の判断で売却しやすくなります。

ただし、土地の売買実務においては、土地の面積が同じでも接道状況・形状・日当たりなどによって価値に差が出やすい点には注意が必要です。

例えば、分筆後の土地の1つが接道義務や最低敷地面積などを満たさない場合、建築や売却が難しくなるおそれがあります。土地が狭くなる分、分筆前よりも資産価値が下がるケースも珍しくありません。

上記のリスクを最小限に抑えるには、土地の形状や周辺設備や道の状況、接道状況などを細かく調査しておくことが必須です。調査には測量や登記にかかる費用も発生するため、費用の負担割合について共有者間で別のトラブルになる可能性があります。

また、分筆後に土地を単独名義にしたり売却したりするには、別途、共有者間での合意や所有権移転登記が必要です。2023年施行の改正により、共有土地の分筆登記は持分価格の過半数の共有者から申請できるようになったものの、手続きの手間がなくなったわけではありません。

土地の分筆については、以下の記事で詳しく解説しています。

トラブルを抱えた共有名義不動産を売却するための対策

共有名義不動産は、通常の不動産と比較して複雑なトラブルを抱えるケースが多く見られます。

トラブル解消のためには法的手続きが必要な場合もあり、通常の不動産売却と同じ感覚で進めようとしても、売買契約や所有権移転登記の段階で手続きが進まなくなることがあります。

とはいえ、権利関係や人間関係に関するトラブルを抱えている共有名義不動産でも、適切に対応すれば売却は可能です。

以下では、トラブルを抱えた共有名義不動産を売却するための対策を解説します。

相続登記が未了の場合は売却前に名義変更を済ませる

共有名義不動産の相続登記が済んでいない場合は、売却前に「相続登記」を行い、被相続人から相続人に名義変更しておく必要があります。

亡くなった人の名義のままでは、登記上の所有者と売買契約の当事者が異なってしまうため、買主への所有権移転登記を進められないためです。

例えば、親名義の不動産を相続人同士で共有しているつもりでも、登記上の名義が親のままになっているケースは存在します。実際に、弊社にも相続登記が何代も未了で共有者が16人に膨れ上がった事案など、相続登記未了が原因のトラブルを抱える共有持分の買取について相談が寄せられたことがあります。

相続登記が未了の共有名義不動産を売却したい場合は、まず過去に発生した相続関係をたどり、現在の相続人と持分割合を整理したうえで売却準備を進めましょう。

登記や相続関係の手続きは専門性が高いため、相続登記が未了の場合は、司法書士や弁護士など対応できる専門家に早めに確認しておきましょう。

例えば士業事務所と連携している買取業者であれば、依頼者の希望に応じて、相続人調査や相続登記に対応できる弁護士・司法書士を紹介してくれる

場合があります。必要な相続関係の整理や登記手続きは専門家が行い、その状況を踏まえて買取の相談を進める流れになります。

なお、2024年4月1日からは相続登記が義務化されており、正当な理由なく申請義務を怠ると10万円以下の過料の対象です。過去に発生した相続で登記が未了になっている不動産も義務化の対象となるため、早めに確認しておきましょう。

抵当権が残っている場合は金融機関と調整する

共有者全員が不動産の売却に同意していても、金融機関の承諾や抵当権抹消の見通しが立たなければ、売却手続きが止まる可能性があります。

通常、抵当権が残っている不動産を売却したい場合は、売却代金や自己資金で住宅ローンを完済し、金融機関から抵当権抹消に必要な書類を受け取ったうえで、抵当権抹消登記と所有権移転登記を進めます。

抵当権が残っている不動産は、実務上売却が非常に難しくなります。

なぜなら、抵当権が残ったまま購入すると、住宅ローンの返済が滞った場合に競売へ進むリスクを買主側が負うことになるためです。そのため、通常の不動産売買では、決済時に抵当権を抹消してから買主へ所有権を移転するのが一般的です。

抵当権付き不動産は、そもそも取り扱わないという不動産会社も少なくありません。

抵当権を抹消するには、まず住宅ローンを完済する目処があるかを確認する必要があります。自己資金のみで一括返済できるなら、完済してから抵当権抹消登記を行います。

自己資金だけでは完済できない場合でも、不動産の売却代金が住宅ローン残債を上回るアンダーローンの状態であれば、売却代金でローンを完済し、抵当権抹消の手続きに進むことが可能です。

一方、ローン残債が売却価格を上回るオーバーローンの状態の場合は、手持ち資金で不足分を補うか、金融機関と任意売却の可否を相談することになります。ただし、任意売却は債権者の同意を得て進める売却方法であり、必ず認められるとは限りません。

また共有名義の場合は、夫婦のペアローン、親子ローン、連帯債務、連帯保証などが絡むことがあるため、あらかじめ誰がどの債務を負担しているのかを確認しておきましょう。

抵当権の有無は、法務局で取得できる「登記事項証明書(登記簿)」の権利部(乙区)で確認できます。なお、抵当権の記載部分に下線が引かれている場合は、抵当権が抹消済みであることを意味します。

共有者のなかに未成年がいる場合は法定代理人や特別代理人に確認する

共有者のなかに未成年者がいる場合でも、親権者や未成年後見人などの法定代理人が未成年者に代わって手続きに関与することで、共有名義不動産の全体売却を進められる場合があります。

例えば、母親と未成年の子が共有者になっている不動産を第三者へ売却する場合、未成年の子については親権者が代理人として売却手続きに参加します。

ただし、以下に挙げるようなケースでは、未成年者の利益を守るために家庭裁判所へ特別代理人の選任を申し立てる必要がある場合があります。

- 親と未成年の子が共有している不動産について、親が子の持分を買い取る場合

- 親が自分に有利な価格や条件で、未成年者の持分を処分しようとする場合

共有者に未成年者がいる場合は、売却前に司法書士や弁護士へ相談し、法定代理人で足りるのか、特別代理人の選任が必要なのかを確認しておきましょう。

共有者が認知症の場合は成年後見制度の利用を検討する

共有者が認知症などによって不動産売却の内容を理解・判断できない状態にある場合、その方が全体売却に同意しても、有効な同意として扱われない可能性があります。家族が本人の代わりに署名・押印すればよいわけでもありません。

本人の判断能力が不十分な場合は、成年後見制度の利用を検討する必要があります。

ただし、成年後見人が同意したからといって、自由に共有名義不動産を売却できるわけではありません。認知症の方が住んでいる自宅や、将来居住する可能性がある建物の場合は、「居住用不動産処分許可」を得る必要があります。

また、成年後見人と本人の利益が対立する場合は、未成年者の場合と同じく特別代理人の選任が必要になることがあります。

共有者が認知症の場合は、まず弁護士や医師といった専門家に相談し、成年後見制度の利用が必要か、家庭裁判所の許可が必要になるかなどを確認しておきましょう。

共有者が行方不明・音信不通の場合は裁判所の手続きや専門家への相談で対応する

共有者のなかに行方不明・音信不通の人がいる場合、そのままではその方から同意を得られないため、不動産全体の売買契約や所有権移転登記を進める際に支障が出る可能性が非常に高いです。

行方不明・音信不通の共有者がいる場合、まずは戸籍の附票や住民票などを確認し、共有者の所在を調査することになります。

それでも所在が分からない場合は、「不在者財産管理人の選任」や「所在等不明共有者に関する裁判所の手続き」を検討します。

制度によって、行方不明者の持分を他の共有者が取得するのか、行方不明者の持分も含めて第三者へ譲渡するのか、不在者本人の財産管理人を選任するのかが異なるため、目的に応じた選択が必要です。

| 制度名 | 制度の概要 | 向いているケースの例 |

|---|---|---|

| 所在等不明共有者持分取得制度 | ・所在が分からない共有者の持分を、他の共有者が取得するための制度 ・裁判所の決定を得たうえで、所定の金銭を供託し、不明共有者の持分を取得 |

すぐに第三者へ売るのではなく、共有者数を減らしたうえで売却や管理の話し合いを進めたい場合に向いている |

| 所在等不明共有者持分譲渡制度 | ・所在が分からない共有者の持分も含めて、第三者へ譲渡する権限を得るための制度 ・不明共有者以外の共有者全員が自分の持分を第三者に売却することを前提に、裁判所へ申し立てを実施 |

不明共有者以外の共有者全員が売却に同意しており、買主候補へ不動産全体を売却したい場合に向いている |

| 不在者財産管理人の選任 | ・行方不明者本人の財産を管理する人を、家庭裁判所に選任してもらう制度 ・管理人は不在者の財産を管理し、必要に応じて家庭裁判所の許可を得たうえで売却や遺産分割協議に関与 |

共有名義不動産だけでなく、不在者本人の財産全体を管理する必要がある場合や、不在者に代わって遺産分割協議・売却手続きに関与する人が必要な場合に向いている |

ただし、これらの制度を利用するには裁判所への申立てを行い、要件を満たすと認められる必要があります。制度ごとに申立先や必要書類、供託金の有無も異なるため、あらかじめ弁護士や司法書士などの専門家へ相談しましょう。

共有名義不動産を売却する前に確認しておくべきこと

共有名義不動産は、通常の不動産と同じ準備だけをしていては、売却がうまくいかないケースがあります。

例えば、共有者全員が売却に前向きであっても、「持分割合や売却代金の分配方法」「契約当日の立ち会い」「売却代金の振込先」などを曖昧にしたまま進めると、契約直前や決済時にトラブルになることがあります。

実際に弊社にも、「全体売却について一度は同意を得ていたものの、途中で揉めてしまったため共有持分だけを売却したい」という相談が寄せられることは珍しくありません。

ここでは、共有名義不動産の売却だからこそ事前に確認しておきたい、重要なポイントを解説します。

全体売却・持分売却に限らず他の共有者に事前相談をしておく

共有名義不動産の売却に関するトラブルを防ぐために大切なのは、全体売却・持分売却のどちらを選ぶ場合でも、可能な範囲で他の共有者に事前相談をしておくことです。

とくに、共有持分単体の売却に他の共有者の同意は不要ではあるものの、一言も相談せずに売ってしまうと、その後の共有者間の関係が悪化するリスクがあります。

例えば、親族間で共有している不動産では「共有状態に不満があったなら、なぜ事前に相談してくれなかったのか」「自分が買い取る機会がほしかった」と、感情的な摩擦が発生するケースも少なくありません。

また、共有持分の売却先が第三者の場合、他の共有者の立場からすると「突然、面識のない第三者と共有状態になった」という事態に陥ることになります。その後、新しい共有者との間でトラブルが発生すると、「事前に相談してくれていれば対応できたのに」と、売却した共有者に不満が向く可能性もあります。

共有名義不動産の売却に関するトラブルを避けたい場合は、「事前に売却意向を伝える」「他の共有者による買取の意思を確認する」など、できる範囲で調整しておくとよいでしょう。

登記事項証明書で共有者と持分割合を正確に確認しておく

共有名義不動産を売却する前に、登記事項証明書を取得し、現在の共有者と持分割合を正確に確認しておきましょう。

共有者本人が「兄弟で半分ずつ持っているはず」「親族全員で共有していると思う」と認識していても、登記上の持分割合が異なるケースは実務上珍しくありません。

もし認識を誤ったまま手続きを進め、後から登記上の持分割合に気づいた場合、共有者との売却条件の見直しが発生したり、「その条件では売却に同意できない」と意見を変えられたりするおそれがあります。その結果、売却価格や分配方法について再調整が必要になる可能性もあるでしょう。

家族や親族から聞いた話だけでは、過去の相続や贈与、持分移転の経緯を正確に把握できないことがあります。そのため、登記情報を確かめないまま、記憶や口約束だけで売却条件を判断することは、共有持分買取の専門家として推奨できません。

登記事項証明書では、共有持分割合だけではなく、登記上の所有者の氏名・住所、抵当権などの権利関係を確認できます。なお、借地権や賃貸借関係については登記されていないケースもあるため、契約書や関係者への確認もあわせて行いましょう。

複数の不動産会社の査定を受けておく

共有名義不動産を売却する際には、1社だけに相談するのではなく、複数の不動産会社へ査定を依頼し、査定額や査定根拠を比較しておくことが重要です。

不動産会社によって、査定時に重視するポイントや得意な物件種別、販売戦略は異なります。仮に1社だけの査定額を基準にしてしまうと、その価格が相場に近いかどうかを判断しにくくなるでしょう。

例えば、共有名義不動産の全体売却で売出価格を共有者全員で話し合う際、複数社の査定結果を比較しておけば、「どの不動産会社を選ぶべきか」「なぜこの価格で売り出すのか」「どの金額までなら価格交渉に応じるのか」といった部分を、共有者間で話し合いやすくなります。

また、依頼先の不動産会社を選定する際には、査定額だけでなく、査定根拠、販売方法、共有者対応への理解、契約条件の説明の丁寧さなども確認しておきましょう。

とくに共有持分は通常の不動産よりも査定が難しく、業者によって提示額や権利関係への理解度に差が出やすい傾向があります。そのため、共有持分の取引に慣れた買取業者を含めて複数社へ相談しておくことが大切です。

全体売却時の分配方法や振込先を事前に決めておく

共有名義不動産を全体売却する場合、売却代金は原則として共有持分割合に応じて各共有者に分配します。

例えば、共有名義不動産の売却代金を代表者の口座にまとめて振り込み、その後に代表者から各共有者へ分配するケースもあります。しかし、この方法では「いつ振り込まれるのか」「費用を差し引く根拠は何か」といった点で、共有者同士のトラブルにつながりかねません。

また、仲介手数料、測量費、残置物撤去費、固定資産税の清算金などの費用負担についてトラブルを避けるには、「持分割合を基準にするのか」「立替分を先に清算するのか」を事前に決めておくことが大切です。

売却代金の分配方法、振込先、費用負担、清算方法については、口頭だけで済ませず、書面やメールで合意内容を残しておくのもよいでしょう。親族間だからこそ曖昧にしがちな部分ですが、お金の流れを明確にしておくことが、売却後のトラブル防止につながります。

売買契約に立ち会えない共有者がいる場合は委任状を準備する

共有名義不動産を全体売却する場合、原則として共有者全員が売主として売買契約や決済手続きに関与します。

ただし、共有者が遠方に住んでいる、仕事や体調の都合で契約日に立ち会えないといったケースもあります。その場合は、事前に委任状を作成し、代理人が手続きに参加できるよう準備しておきましょう。

委任状を用意する場合は、誰にどの手続きを委任するのかを明確にしなければなりません。売買契約の締結、決済への立ち会い、登記手続きに必要な書類への署名・押印、売却代金の受領など、委任する範囲を具体的に記載しておく必要があります。

また、委任状を用意していても、司法書士による本人確認や売却意思の確認が必要になることがあります。委任状があれば本人確認を省略できるわけではないため、共有者が遠方にいる場合は、オンライン面談や郵送書類の対応も含めて早めに段取りを確認しておきましょう。

共有名義不動産を売却する流れ

共有名義不動産を売却する場合の流れは、「不動産全体の売却」か「共有持分のみ売却」で異なります。共有持分に関しては、売却先が共有者か第三者かによっても手続きの流れが異なります。

以下では、それぞれの売却方法ごとに、具体的な手続きの流れを一覧でご紹介します。

| 売却方法 | 売却の流れ |

|---|---|

| 不動産全体を売却する |

1.共有者全員で売却方針を確認する 2.不動産仲介業者に査定を依頼する 3.仲介業者と媒介契約を締結する 4.売却活動・内覧対応をする 5.共有者全員で売買契約を締結する 6.決済・所有権移転登記を行う |

| 共有持分を他の共有者に売却する | 1.他の共有者に買い取りの意思があるか確認する 2.売却価格・支払い方法・登記費用の負担を話し合う 3.売買契約を締結する 4.決済・所有権移転登記を行う |

| 共有持分を第三者に売却する | 1.共有持分専門の買取業者に査定を依頼する 2.買取条件を確認して、業者を決定する 3.売買契約を締結する 4.決済・所有権移転登記を行う |

不動産全体を売却する場合の流れ

共有者全員の合意のもと、共有名義不動産全体を売却する場合は、以下のような流れで売却を進めます。

- 共有者全員で売却方針を確認する

- 登記事項証明書で共有者と持分割合を確認する

- 不動産仲介会社に査定を依頼する

- 不動産会社と媒介契約を締結する

- 売却活動・内覧対応を行う

- 共有者全員で売買契約を締結する

- 決済・引渡し・所有権移転登記を行う

1.共有者全員で売却方針を確認する

まずは、共有者全員で不動産全体を売却する方針について確認します。売却方針を確認する際は、単に「売るかどうか」だけでなく、以下のような点も話し合っておくとよいでしょう。

- いつ頃までに売却したいのか

- いくら以上なら売却に応じるのか

- 測量費や残置物撤去費などの費用を誰が負担するのか

- 売却代金をどのように分配するのか

- 契約や決済に立ち会えない共有者がいるか

後から「その金額では売りたくない」「その費用負担には納得できない」と揉めないように、売却前の段階で共有者全員の方針をできる限りそろえておきましょう。

2.不動産仲介会社に査定を依頼する

不動産仲介業者に物件の査定を依頼します。前述の通り、査定は1社に絞らず、必ず複数の業者に相見積もりを依頼しましょう。金額だけでなく、営業担当者の対応力や提案力も重要な比較ポイントです。

具体的には、以下のような対応ができる仲介業者で安心して売却を任せられるでしょう。

- 共有者間の調整や書類手続きに詳しく、的確なアドバイスをくれるか

- 物件の特徴を踏まえ、ターゲットなどの具体的な販売戦略を提案してくれるか

- 査定根拠を丁寧に説明し、こちらの疑問や懸念に迅速かつ誠実に対応してくれるか

3.不動産会社と媒介契約を締結する

査定を比較して、売却を依頼する不動産会社が決まったら、まず「媒介契約」を結びます。媒介契約とは、物件の売却を正式に依頼するための契約で、主に以下の3つの種類があります。

| 契約の種類 | 特徴 |

|---|---|

| 一般媒介契約 | 複数の不動産会社に同時に依頼できるため、幅広く買主を探したい人向け。ただし、営業活動の報告義務はないため、進捗管理は自分で行う必要あり。また、レインズ(不動産物件情報を共有するためのネットワークシステム)への掲載義務がないため、自身で掲載をお願いする必要がある。 |

| 専任媒介契約 | 1社のみに依頼。2週間に1回の進捗報告がある。信頼できる会社があるなら、販売管理も任せやすくバランスが良い。レインズへの掲載義務があるため、購入希望者が集まりやすい。 |

| 専属専任媒介契約 | 1社のみに依頼。専任媒介よりも手厚い管理が受けられ、1週間に1回の報告義務あり。レインズへの掲載義務があるため、購入希望者が集まりやすい。ただし、専任媒介のように自分で見つけた買主と直接契約することはできない。 |

売却活動を1社に任せるのが不安なら「一般媒介」、売却にかかる手間を減らしたいなら「専任媒介」、進捗をこまめに報告してほしいなら「専属専任媒介契約」など、希望に合わせて契約形態を選びましょう。

4.売却活動・内覧対応を行う

媒介契約を結んだ後は、仲介業者が主導して広告掲載や購入希望者への対応など、売却活動を進めます。そのため、希望する売却価格や売却時期、広告を掲載してほしい媒体(ネット・チラシなど)など、売却に関する希望は事前にしっかり伝えておくことが重要です。

内覧対応は基本的に仲介業者が行ってくれますが、可能であれば共有者が立ち会うことで、生活のイメージや物件の魅力が伝わりやすくなります。また、購入希望者からの価格交渉に備え、事前に共有者同士で最低売却価格を共有しておくと、スムーズに対応できるでしょう。

5.共有者全員で売買契約を締結する

購入希望者が決まったら、いよいよ売買契約を結びます。共有者全員が立ち会って契約するのが理想ですが、都合がつかない場合は、1人の共有者が代表して契約を締結することも可能です。その際は、他の共有者全員から記名押印された「委任状」をあらかじめ準備しておく必要があります。

また、売買契約の締結時には、不動産会社に仲介手数料の半額を支払うのが一般的です。残りの半額は決済(引き渡し)時に支払うため、資金の準備をしておきましょう。

6.決済・引渡し・所有権移転登記を行う

売買契約書で定めた決済日に、買主から売却代金が「口座振込」または「現金」で支払われます。もし、売却代金を各共有者の口座に分けて振り込んでほしいといった希望がある場合は、売買契約時に買主側へ事前に伝えておく必要があります。

着金の確認後、司法書士が所有権の移転登記を行い、物件の所有者が買主へと正式に変更されます。登記が完了したら、買主へ鍵を引き渡して売却手続きは完了です。

なお、売却益が出た場合は、譲渡所得税の対象となるため、確定申告が必要になる可能性があります。あらかじめ税理士や専門家に確認しておくと安心です。

譲渡所得税を含む、売却時発生する税金や費用については、「共有名義不動産の売却にかかる税金や費用」で詳しく解説します。

共有持分を他の共有者に売却する場合の流れ

他の共有者に、自身の共有持分を売却したい場合は、以下のような流れで進めます。

- 他の共有者に買い取りの意思があるか確認する

- 売却価格・支払い方法・登記費用の負担を話し合う

- 売買契約を締結する

- 決済・所有権移転登記を行う

個人間売買を行うことも可能ですが、信頼できる不動産仲介業者を通じて進めることで、契約書の不備や価格交渉などのトラブルを回避しやすくなります。

1.他の共有者に買い取りの意思があるか確認する

まずは、他の共有者に「持分を買い取る意思はあるのか」について確認します。交渉を進める際は、以下のようなポイントを確認・整理しておきましょう。

- 共有者が不動産を所有・活用する意向があるか

- 購入資金を確保できているか

- 売却価格に対するお互いの認識に大きな差がないか

2.売却価格・支払い方法・登記費用の負担を話し合う

不動産仲介業者を通じて、売主・買主(共有者同士)間で最終的な売買条件や登記費用の負担割合などを調整します。相場より著しく低い金額での売却は「贈与」とみなされるリスクがあるため、「市場価格 × 持分割合」を基準に価格設定するのが一般的です。不動産会社にサポートに入ってもらえば、相場に基づいた価格を提示してくれます。

3.売買契約を締結する

条件がまとまったら、不動産仲介業者が契約書を作成し、双方が署名・押印して売買契約を締結します。 契約時には、売却代金や引渡し条件などの重要事項について、きちんと確認をしましょう。

売買契約が成立したら、この段階で買主・売主の双方が仲介手数料の半額を業者に支払うのが一般的です。残りの半額分は、決済当日に支払います。あくまで一般的なケースであるため、実際の支払い時期や支払い金額についても、不動産仲介業者や他の共有者とすり合わせておいてください。

4.決済・所有権移転登記を行う

契約書に基づき、決済日に買主から「口座振込」または「現金」で代金を受け取ります。司法書士が登記手続きを行い、所有権移転が完了すれば売却手続きは終了です。

また、譲渡益が出た場合は確定申告が必要になるため、税務面の確認も忘れずに行いましょう。

共有持分を第三者に売却する場合の流れ

他の共有者との交渉が難航した場合や、迅速に現金化したい場合は、共有持分の専門買取業者に売却する方法があります。以下に主な流れを解説します。

- 共有持分専門の買取業者に査定を依頼する

- 買取条件を確認して、業者を決定する

- 売買契約を締結する

- 決済・所有権移転登記を行う

1.共有持分専門の買取業者に査定を依頼する

まずは、複数の共有持分買取業者に査定を依頼しましょう。比較検討できるように、最低でも2〜3社に見積もりを取ることをおすすめします。

一般的に買取業者は無料査定に対応しており、問い合わせフォームなどから必要な不動産情報を送付すれば、送った情報を基に大まかな査定価格を提示してくれます。なお、やり取りの負担を軽減するためにも、査定依頼は各社の共有持分買取実績や口コミ・評判などを確認したうえで、あらかじめ3社程度に留めるのがおすすめです。

2.買取条件の確認して、業者を決定する

複数の買取業者に査定を依頼したら、各社の査定額や対応を比較し、最終的に売却先を1社に絞り込みます。選定時には、以下のポイントを確認しておくと安心です。

- 査定額に納得できるか

- 弁護士や税理士と連携しているか

- 契約不適合責任を免責とした契約であるか

- 担当者の対応が早く、説明も丁寧かどうか

前述の通り、買取業者への共有持分の売却相場は「市場価格 × 持分割合の1/2~1/3程度」が目安です。査定額が相場に近い額で、自分自身が納得できるかを判断基準としましょう。

また、法的なトラブルや税務リスクを避けるためにも、弁護士や税理士と連携している業者を選ぶのが安心です。万が一、売却後に他の共有者から嫌がらせなどを受けた場合も、適切に対応してくれます。

契約内容に関しては、「契約不適合責任を免責とする」旨が明記されているかを確認しておくと、売却後の思わぬトラブルを避けられます。免責条項が含まれていれば、売却後に瑕疵(雨漏り・シロアリ・配管の故障など)を理由に責任を問われるリスクを回避できます。

さらに、担当者の説明がわかりやすく、やり取りがスムーズかどうかも重要な判断材料です。信頼できる業者を見極めるためにも、対応姿勢をよく観察しましょう。

3.売買契約の締結する

買取業者が決定したら、売買契約を締結します。通常、契約は買取業者の事務所などで行います。 この際に必要となる書類(登記識別情報通知書、印鑑証明書、本人確認書類など)は、事前に案内があるため準備しておきましょう。

必要書類については、「共有名義不動産の売却で必要な書類」でも詳しく解説します。

4.決済・所有権移転登記を行う

契約当日または後日、決済日を迎えます。買取業者から売却代金を「口座振込」または「現金」で受け取り、着金が確認されたら、司法書士が法務局で所有権の移転登記を行います。

登記が完了すれば、売却手続きはすべて終了です。売却によって譲渡所得が発生した場合は、翌年の確定申告も忘れずに行いましょう。

共有名義不動産の売却で必要な書類

共有名義不動産の売却に必要な書類をあらかじめ集めておくと、不動産会社や共有者との話し合いがスムーズに進んだり、より正確な査定を期待できたりといったメリットがあります。弊社の場合も、相談者様のほうで必要書類を可能な限り準備していただくことで、査定の精度が上がると案内しております。

共有名義不動産の売却で必要な書類は、次の通りです。

- 登記事項証明書

- 登記識別情報(登記済権利証)

- 固定資産税納税通知書・固定資産評価証明書

- 地積測量図・境界確認書

- 身分証明書・印鑑証明書・住民票・実印

- 共有名義のマンションの売却に必要な書類

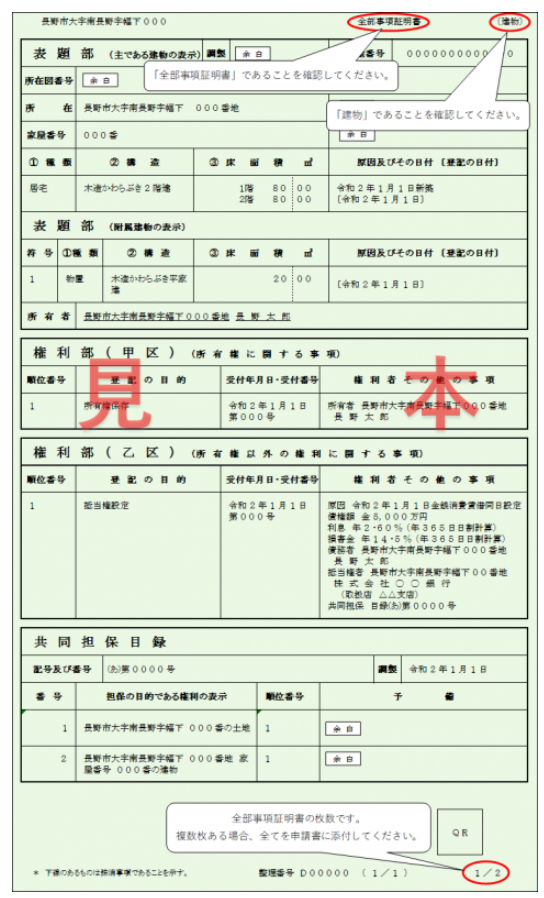

登記事項証明書

登記事項証明書(全部事項証明書)とは、不動産の所在地、地番、地目、面積、所有者、共有持分割合、抵当権などの権利関係を確認できる書類です。

出典:長野県「全部事項証明書について」

登記事項証明書は、法務局で誰でも取得できます。不動産会社や買取業者が査定時に取得して確認するケースも多いため、必ず売主側で事前取得しなければならないわけではありません。

ただし、売却相談をスムーズに進めたい場合や、共有者・持分割合を自分でも確認しておきたい場合は、早めに取得しておくとよいでしょう。

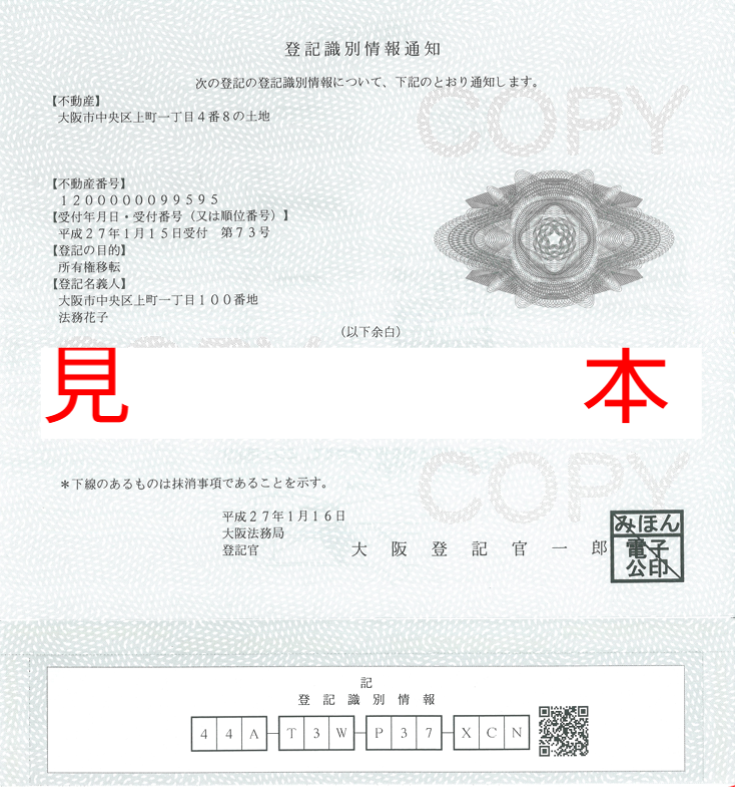

登記識別情報(登記済権利証)

登記識別情報(登記済権利証)は、所有権移転登記などの登記申請を行う際に、登記名義人本人であることを確認するために使われる重要な情報・書類です。共有名義不動産を売却する際にも登記手続きなどで確認されるため、手元にあるかを早めに確認しておきましょう。

登記識別情報と登記済権利証の違いは、次の通りです。

- 登記識別情報:登記名義人となった人に通知される、12桁の英数字などで構成された符号

- 登記済権利証:「登記識別情報」の導入前の登記で発行された紙の証明書

2005年以降、登記済権利証に代わって登記識別情報が順次導入されました。現在では、登記完了後に交付される登記識別情報通知書に、登記識別情報が記載されています。

出典:法務局|登記識別情報通知

登記識別情報の制度の導入以前に登記が行われた不動産については、代わりに「登記済権利証」が交付されています。登記済権利証は、紙の冊子形式で発行されるのが一般的で、司法書士が作成した表紙の下に、登記申請書の写しや売渡証書などが綴じられています。表紙には通常、権利者の氏名や手続きに関与した司法書士事務所の名称が記載されています。

なお、登記識別情報や登記済権利証は再発行できません。相続した不動産で登記識別情報や登記済権利証の所在がわからない場合でも、売却手続き自体が必ずできなくなるわけではありません。

事前通知制度や、司法書士などの資格者代理人による本人確認情報の提供など、代替手続きによって登記申請を進められる場合があります。

登記識別情報や登記済権利証を紛失した場合は手続きが複雑になりやすいため、売却前に司法書士へ相談するとよいでしょう。

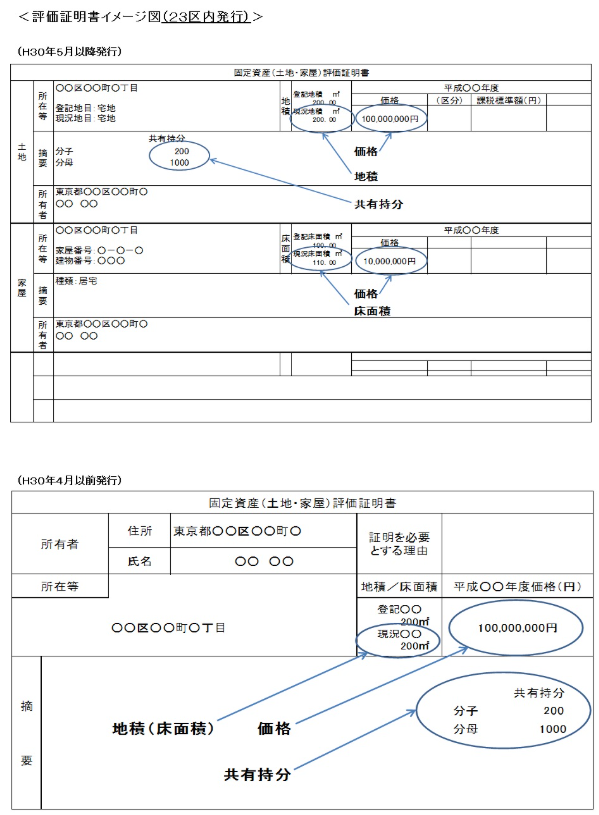

固定資産税納税通知書・固定資産評価証明書

固定資産税納税通知書や固定資産評価証明書は、不動産の固定資産税評価額や税額を確認するための書類です。査定を依頼した不動産会社から、どちらか一方の提出が求められる可能性があります。

固定資産税納税通知書は、毎年4月から6月頃に市区町村から送付される書類で、土地や建物の評価額、固定資産税・都市計画税の金額などが記載されています。共有名義不動産の場合でも、納税通知書は代表者にまとめて届いているケースが多いため、誰が保管しているのかを確認しておきましょう。

固定資産評価証明書は、市区町村の窓口などで取得できる書類です。固定資産税評価額は、登録免許税の計算や売却時の費用確認、相続登記などの場面でも使われることがあります。

出典:東京都「固定資産評価証明書の見方」

不動産会社や買取業者が査定する際にも、固定資産税評価額や税額は参考情報になります。とくに共有持分のみを売却する場合は、不動産全体の評価額や維持費の負担状況を確認するうえで重要な資料です。

地積測量図・境界確認書

地積測量図や境界確認書は、土地の売却において「土地の範囲」や「面積」「隣地との境界」を確認するために重要な書類です。マンションの一室を売却する場合や、買主が境界非明示・現況渡しに納得している場合などは提出を求められないこともありますが、土地や戸建てを売却する場合は、用意しておくと買主からの信頼度が上がり、スムーズな売却につながります。

地積測量図は、土地の正確な面積・形状・方位を示す法的図面です。法務局の窓口、もしくは法務局の「登記情報提供サービス」よりオンライン申請で取得することもできます。

なお、古くから登記されている土地や、過去に分筆・地積更正などが行われていない土地では、法務局に地積測量図が備え付けられていないケースもあります。

地積測量図がない場合は、登記簿に記載された「登記面積」で判断されることもありますが、実際の土地の境界や面積と異なる可能性もあり、買主とのトラブルにつながるリスクがあります。

トラブルを防ぐためにも、必要に応じて土地家屋調査士に相談し、確定測量や境界確認書の作成、地積更正登記などの対応を検討するとよいでしょう。

出典:警視庁|境界確認書

境界確認書とは、隣接地の所有者と境界線について合意した内容を明文化した書類です。土地を取得した際に作成している可能性もありますが、相続などを経て、紛失しているケースもあります。手元にない場合は、土地家屋調査士に依頼して再作成が必要です。なお、境界確定には、隣接地所有者の立ち会いや同意が必要となります。

身分証明書・印鑑証明書・住民票・実印

共有名義不動産の売却では、共有者全員の身分証明書、印鑑証明書、住民票、実印が必要となります。すべての書類を揃えたうえで、共有名義者が実印を押し、契約書に署名することで売却が成立します。

それぞれの書類の概要と取得先は以下のとおりです。

| 書類名 | 概要 | 取得先 |

|---|---|---|

| 本人確認書類 | 売主本人であることを確認するための公的書類です。運転免許証・マイナンバーカード・パスポートなどが該当します。 | 手元にある有効期限内の公的本人確認書類を使用 |

| 印鑑証明書 | 契約書や登記書類に押された実印が、登録された印鑑であることを証明する書類です。 | 市区町村役所の窓口またはコンビニ交付(マイナンバーカードが必要) |

| 住民票 | 住所・氏名・生年月日などを確認するための書類です。登記上の住所と現在の住所が異なる場合などに必要となります。 | 市区町村役所の窓口・郵送・コンビニ交付(マイナンバーカードが必要) |

| 実印 | 売買契約書や登記書類に押印するための正式な印鑑です。印鑑証明に登録された印影と一致する必要があります。 | 事前に市区町村に印鑑登録を済ませたものを使用 |

共有名義のマンションの売却に必要な書類

共有名義のマンションを売却する場合は、通常の売却書類に加えて、マンション特有の書類も準備しておく必要があります。

代表的な書類は、以下の通りです。

- 管理規約

- 使用細則

- 重要事項調査報告書

- 長期修繕計画書

- 総会議事録

- 管理費・修繕積立金の金額が分かる資料

- 管理費・修繕積立金の滞納状況が分かる資料

マンションの買主は、室内の状態だけでなく、管理状況、修繕積立金の残高、大規模修繕の予定、管理費や修繕積立金の滞納有無なども確認します。共有名義のマンションであっても、これらの確認事項は通常のマンション売却と変わりません。

とくに、管理費や修繕積立金に滞納がある場合は、買主や不動産会社から詳しい説明を求められる可能性があります。共有者のうち誰が実際に管理費を支払っていたのか、滞納分を売却代金から清算するのかなども、事前に整理しておきましょう。

共有名義不動産の売却にかかる税金や費用

共有名義不動産の売却では、売買契約に必要な印紙税の他、さまざまな費用が発生します。状況によって必要な費用が異なるため、以下の表を確認してみてください。

| 費用項目 | 金額の目安 | 必要なケース |

|---|---|---|

| 譲渡所得税 |

譲渡所得 = 売却価格 −(取得費 + 譲渡費用) 譲渡所得税 = 譲渡所得 × 税率 例)譲渡所得180万円の場合、譲渡所得税は約36.5万円 |

不動産売却で利益が出た場合に発生 |

| 登録免許税 |

登録免許税 = 固定資産税評価額 × 2% ※令和118年3月31日までの間に土地の所有権移転登記を受ける場合は「固定資産税評価額 × 1.5%」 例)固定資産税評価額1,000万円の場合、登録免許税は15万円 |

買主が負担するのが一般的だが、売買契約で「費用は折半」「売主負担」などになっている場合は負担 |

| 印紙税 |

200円~60万円 例)1,500万円の売買の場合、印紙税は1万円 |

売買契約を交わす場合は必須 |

| 測量費 |

現況測量:約10万~20万円 境界確定測量:約40万~50万円 |

以下に該当する場合は必要 ・境界杭が確認できない、もしくは紛失している ・隣地所有者と境界について合意していない ・地積測量図が存在しない、または現況と異なる ・境界確認書が手元にない |

| 贈与税 |

贈与税 = (贈与財産の価額 - 基礎控除額110万円) × 税率 - 控除額 例)市場価格1,200万円の共有持分を100万円で売却した場合は、贈与税は271万円 |

他の共有者に、時価より著しく低い価額で売却した場合、買い取った共有者に贈与税が発生する可能性がある |

| 抵当権抹消費用・司法書士報酬 |

登録免許税:2,000円 司法書士報酬:2万円 |

住宅ローンは完済済みだが、抵当権抹消登記を行っていない場合に必要 |

| 仲介手数料 |

200万円以下の部分:5%以内 200万円超~400万円以下の部分:4%以内 400万円超の部分:3%以内 例)売却価格2,000万円の場合は、仲介手数料は72.6万円 |

仲介業者に依頼して売却した場合に必要 |

譲渡所得税

不動産全体または共有持分のみを売却して利益が出た場合、その利益(=譲渡所得)には「譲渡所得税」が課されます。譲渡所得税は、不動産の売却によって得た利益(=譲渡所得)に対して課税され、以下のように計算されます。

譲渡所得税 = 譲渡所得 × 税率

なお、税率は不動産の所有期間によって異なります。

| 所有期間 | 税率 |

|---|---|

| 所有期間5年以下の土地・建物 | 39.63%(所得税 30.63% 、住民税 9%) |

| 所有期間5年を超える土地・建物 | 20.315%(所得税 15.315% 、住民税 5%) |

例えば、以下のような条件の共有持分を売却した場合は、36万5,670円の譲渡所得税が発生します。

不動産の市場価格:3,000万円

持分割合:1/2(50%)

売却価格:1,000万円(※買取業者に売却)

取得費(購入当時の価格):800万円

譲渡費用(仲介手数料など):20万円

所有期間:6年(長期譲渡に該当)

■譲渡所得の計算

1,000万円(売却価格) −(800万円(取得費) + 20万円(譲渡費用)) = 180万円

■譲渡所得税の計算(所有期間5年超:長期譲渡)

180万円(譲渡所得) × 20.315% = 36.567万円

なお、不動産全体を売却して譲渡所得が出た場合や、3,000万円特別控除などの特例を利用する場合は、共有者ごとに持分割合に応じて確定申告が必要になることがあります。共有持分のみを売却した場合は、原則として売却した共有者が自分の持分について申告要否を確認します。

【3,000万円の特別控除】

売却した不動産がマイホーム(居住用財産)であれば、「3,000万円の特別控除」を受けられる可能性があります。この特例では、所有期間の長さにかかわらず、譲渡所得から最高3,000万円まで控除できます。

【適用例】

売却益が3,200万円 → 3,200万円−3,000万円=200万円に課税

売却益が2,800万円 → 控除後の譲渡所得は0円となり、課税なし

ただし、3,000万円の特別控除を受けるには、所有期間以外にもいくつか要件を満たさなければなりません。また、適用後の譲渡所得額にかかわらず、一定の書類を添えたうえで確定申告が必要です。

登録免許税

不動産の売買においては、買主への名義変更手続き(所有権移転登記)を行う際に、登録免許税という税金が発生します。この税金は、法務局での登記申請時に納付する必要があり、通常は司法書士に登記手続きを依頼し、司法書士を通じて支払うのが一般的です。

登録免許税は、以下の計算式で求められます。

ただし、土地の売買による所有権移転登記については、令和11年3月31日までの間に登記を受ける場合、軽減措置により税率が1.5%

例えば、以下のような条件の共有持分を売却した場合は、15万円の登録免許税が発生します。

不動産の固定資産税評価額:2,000万円

売却対象の持分割合:1/2

持分に対応する評価額:1,000万円(=2,000万円 × 1/2)

軽減後の登録免許税率:1.5%(2026年3月31日まで)

登録免許税額:15万円(=1,000万円 × 1.5%)

固定資産税評価額については、市町村が発行する「固定資産税納税通知書」や「評価証明書」で確認できます。また、登録免許税は買主側が負担するのが一般的ですが、売買契約で「費用は折半」「売主負担」などになっている場合は調整されることもあります。

印紙税

不動産売買における「印紙税」は、売買契約書に貼付する収入印紙によって納める税金です。課税対象となるのは、「契約書の記載金額」に応じた定額で、契約書1通ごとに課税されます。

なお、令和9年(2027年)3月31日までの軽減税率制度が適用されており、多くの取引で本則よりも安い税額で済みます。

| 契約金額 | 本則税率 | 軽減税率※ |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

※軽減措置の対象となるのは、不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるもので、平成26年4月1日から令和9年3月31日までの間に作成されるもの。

なお、収入印紙は契約書1通につき1枚必要となるため、控えを含めて2通作成する場合は、2枚分の印紙税が発生します。

収入印紙は郵便局や法務局で購入できますが、多くの場合、不動産会社が用意するため、手続き時に費用を精算します。

例えば、不動産全体の市場価格が3,000万円で、1/2の持分を売却するケースでは以下のような印紙税が発生します。

■契約金額区分:1,000万円超~5,000万円以下

■印紙税(軽減税率適用時):1万円

契約書1通につき1万円の印紙を貼付するため、控えを含め2通作成するなら計2万円となります。

測量費

測量費は、隣地との境界が曖昧な土地や一戸建てを売却する際に発生する可能性がある費用です。売却後のトラブルを防ぎ、買主に安心してもらうためにも、土地の正確な面積や境界線を明らかにする「測量」は重要なプロセスです。

以下のような場合には、測量が必要となります。

- 境界杭が確認できない、もしくは紛失している

- 隣地所有者と境界について合意していない

- 地積測量図が存在しない、または現況と異なる

- 境界確認書が手元にない

測量は、土地家屋調査士に依頼します。土地家屋調査士は、法務局への地図訂正や登記申請の代理業務も行える「測量の専門家」です。

測量費は土地の広さによっても異なりますが、おおよその相場は以下のとおりです。

| 測量の種類 | 内容 | 費用相場 |

|---|---|---|

| 現況測量 | 現状の境界・建物位置を把握(登記不要) | 約10万~20万円 |

| 境界確定測量 | 隣地所有者立ち会いのもと、境界を確定 | 約40万~50万円 |

贈与税

共有名義不動産の売却において、共有者の1人が、他の共有者に時価よりも著しく安い価格で持分を売却した場合、買い取った側に贈与税が発生する可能性があります。

実質的に「無償または一部無償で財産を渡した」とみなされるため、税務上は「贈与」として扱われます。

贈与税の計算式は以下のとおりです。

贈与財産の評価額に応じて、以下の累進税率・控除額が適用されます。以下では、一般贈与財産に適用される一般税率を前提に説明します。贈与者と受贈者の関係によっては特例税率が適用される場合もあるため、実際の税額は税理士に確認しましょう。

| 課税価格(=贈与額-基礎控除) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

贈与を受けた年の1月1日時点で18歳以上の子・孫などが、父母・祖父母などの直系尊属から贈与を受けた場合は、特例税率が採用されます。

| 課税価格(=贈与額-基礎控除) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

例えば、時価1,200万円の共有持分を、同じ共有者に100万円で譲渡した場合、時価との差額1,100万円が贈与とみなされる可能性があります。一般税率を前提に試算すると、共有持分を買い取った共有者に271万円の贈与税が発生する計算です。

■売却価格:100万円

■贈与税:271万円

1,200万円 − 100万円 − 基礎控除110万円 = 課税価格 990万円

990万円 × 40% − 125万円 = 271万円

抵当権抹消費用・司法書士報酬

不動産を売却する際、住宅ローンを完済している場合でも「抵当権」が登記簿に残っていれば、実務上は決済時までに抵当権抹消登記を行うのが一般的です。抵当権が残ったままでは買主がリスクを負うため、通常の売買では抹消してから引き渡します。

抵当権抹消登記には、法務局へ納める登録免許税がかかります。費用は、不動産1件あたり1,000円です。土地と建物がそれぞれ別の登記になっている場合は2,000円となります。登記の手続きを司法書士に依頼する場合、報酬の相場は1~2万円です。

例えば、1つの土地と1つの建物に抵当権が設定されているケースでは、2万2,000円程度の費用が発生します。

司法書士報酬:2万円

登記手続きは自分でも行えますが、書類の不備があると受理されないこともあるため、不安な場合は司法書士に依頼するのが確実です。

仲介手数料(仲介で売却する場合のみ)

仲介手数料とは、不動産の売却を仲介した不動産会社に支払う成功報酬のことです。

仲介手数料には、宅地建物取引業法に基づく国土交通省告示により上限額が定められています。

- 200万円以下の部分:5%以内

- 200万円超~400万円以下の部分:4%以内

- 400万円超の部分:3%以内

この計算を簡略化した「速算式」は以下のとおりです。

※売買価格が400万円を超える場合のみ使用可能

例えば、売却価格が2,000万円の場合は、仲介手数料は72.6万円となります。

66万円 × 10%(消費税)= 6.6万円

合計:72.6万円(税込)

トラブルがあった共有名義不動産・共有持分の買取事例

共有持分専門の買取業者である弊社「クランピーリアルエステート」では、これまでさまざまなトラブルを抱える共有名義不動産・共有持分の買取を実施してきました。

ここからは、弊社の共有名義不動産・共有持分の買取事例を基に、専門の買取業者の実務では「どのようなトラブルがあったのか」「何が問題だったのか」「どのような流れで買取に至ったのか」について解説します。

遺産分割をきっかけに姉妹でトラブルになった事案

■お取引の概要

共有者:3姉妹

利用状況:長女夫妻が居住

状態:固定資産税や管理費は共有者間で分割負担

経緯:相続後、姉妹間の関係悪化により合意形成が困難となり、弊社に売却依頼

買取価格:2,840万円(1/3持分)

取引期間:ご相談から6日で買取完了

相談者様は3人姉妹で、長女夫妻が居住する共有名義のマンションをそれぞれ1/3ずつ所有していました。

しかし、相続時の遺産分割協議の際のトラブルをきっかけに姉妹仲が悪化してしまっており、不動産に居住していた長女夫婦とは話し合いが進まず、使用料相当額の支払いについても折り合いがつかない状態でした。そのため、不動産全体を売却するための合意形成は難しい状況でした。

このままでは活用するどころか、無駄に固定資産税や維持管理費などを支払わされるだけだと懸念し、共有持分だけ売却できないかと弊社にご相談いただきました。

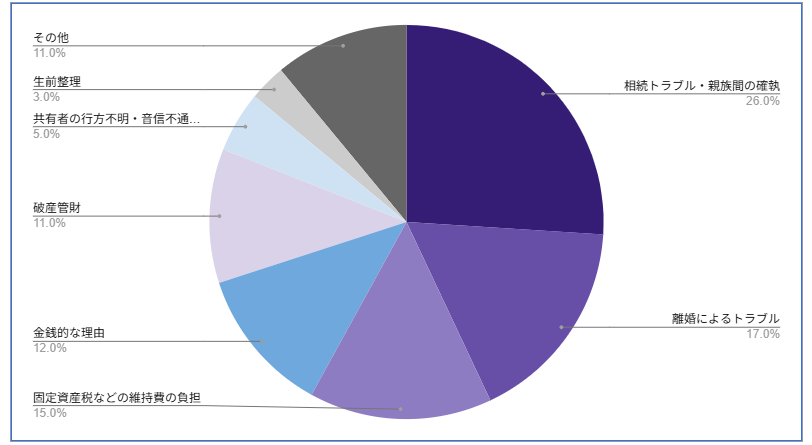

親族や相続が絡む共有名義の問題は、買取実務のなかでも多く見られます。弊社がこれまでお受けした1万件超えの共有持分の買取相談でも、「相続トラブル・親族間の確執」は全体の26%と約1/4を占めています。

そこでまず弊社は、相談者様にヒアリングし、「共有者同士の関係修復は諦めており、これ以上話す必要はないと考えていること」「一刻も早く共有状態から抜け出したいこと」などをご要望としてお受けしました。

共有持分を手放すこと自体に迷いはなかったこともあり、ご相談から6日というスピード買取が実現しました。

このように、共有者同士で仲が悪く、話し合いすらままならない共有名義不動産であっても売却が可能です。買取後は、弊社が新たな共有者として他の共有者様と共有状態解消に向けた協議を行い、最終的に他の持分も取得して単独名義としました。

売却方針や測量費の負担で揉めていた事案

■お取引の概要

共有者:兄弟2名

状況:老朽化した戸建て(空き家)

状態:一部境界の不一致・リフォーム必須

経緯:兄弟間で売却の方針が合わず、依頼者のみが現金化を希望

買取価格:1,500万円

取引期間:約2週間でスムーズに完了

相談者様は、兄弟2人で親の実家を相続しました。相続後はすでに老朽化が進んだ空き家だったこともあり、兄弟間で不動産の全体売却を進めようとしましたが、兄弟間で「高く売りたい」「早く現金化したい」と意見が食い違って協議が難航。

さらに、境界標の位置が測量図と異なっていたため、隣地との調整も必要な状態で、測量費の負担でも揉めることになってしまいました。

早期の現金化を希望していた相談者様は、このままではいつまでも手元に資金が入らないと不安になり、共有持分の売却について弊社に足を運んでいただいたとのことです。

本事案では、相談者様から専門家への相談希望があったため、共有名義不動産の問題に対応できる弁護士をご紹介しました。その後は、相談者様が弁護士へ正式に依頼し、当該弁護士が相談者様の代理人としてご兄弟との協議に対応しました。

最終的には、兄弟2人とも共有持分を手放すことで落ち着き、弊社に共有名義不動産の全体を売却いただいています。

兄に事前説明がなく、突然第三者から連絡が来て不安になった

共有者:兄弟2名

状況:利用していない空き家

状態:老朽化

経緯:相続で共有名義になっているが、兄弟仲が悪く、10年以上連絡をとっていない。弟が共有持分を買取業者に売却したことで、持分買取に関する連絡が頻繁に届くようになり、弊社に相談。

買取価格:1,500万円

取引期間:約2週間でスムーズに完了

相談者様は、相続をきっかけに弟様と空き家を2分の1ずつ共有していました。しかし、兄弟仲は以前から悪く、10年以上連絡を取っていない状態でした。

買取の対象となった共有持分の不動産は、誰も利用していない空き家で、建物の老朽化も進んでいる状態です。相談者様としても、積極的に活用する予定はなく、管理や固定資産税の負担だけが残っている状態でした。

そのようななか、弟が事前連絡なく自身の共有持分を別の買取業者へ売却してしまいます。相談者様はその事実を知らされていなかったため、突然、見知らぬ買取業者から「持分を買い取りたい」といった連絡が届くようになり、非常に困っているとのことでした。

もともと疎遠だった弟様に対して、相談者様はさらに不信感を強めることになりました。

相談を受けた弊社は、最初に相談者様のヒアリングを実施。

「まずは買取業者からの頻繁な連絡に直接対応する負担をなくしたい」という希望が強かったため、弊社は、相談者様の希望に応じて、共有名義不動産の問題に対応できる弁護士をご紹介しました。

その後、相談者様が当該弁護士へ正式に依頼し、弁護士が相談者様の代理人として、買取業者からの連絡対応を行いました。

頻繁な連絡がなくなって精神的な余裕ができた相談者様は、その後は納得行くまで買取条件について話し合うことができ、最終的には、相談者様にも買取条件にご納得いただいたうえで、弊社が共有持分を買い取っています。

すでに他の共有者が持分を売却してしまい、知らない第三者との共有状態に悩んでいる場合でも、自分の共有持分を売却することで共有関係から抜け出せる可能性があります。共有者との関係悪化や空き家の管理負担に悩んでいる場合は、共有持分の買取に慣れた専門業者へ相談してみるとよいでしょう。

まとめ

共有名義不動産の売却方法は、大きく分けて全体売却と持分売却の2つです。

- 全体売却:共有者全員の同意が必要になるものの、第三者の個人からの需要や市場相場に近い価格での売却が期待できる

- 持分売却:売却相場が低くなりやすい一方、売却時に他の共有者から同意を得る必要がない

全体売却が向いているのは、「できる限り高値で売りたい」「共有者全員が不動産を活用する予定がない」といったケースが考えられます。一方、持分売却が向いているのは「早めに現金を得たい」「いち早く共有トラブルから抜け出したい」といったケースが挙げられます。

実際にどちらの売却方法を選ぶべきかは、個別の事案や売主の希望などにも大きく左右されるため、他の共有者や不動産会社としっかり話し合って見極めることが大切です。共有名義不動産は相続登記未了、住宅ローンや抵当権残り、共有者が行方不明や認知症といった権利関係のトラブルを抱える場合も多いため、法的問題については弁護士や司法書士など、適切な専門家に相談しましょう。

よくある質問

不動産の共有名義とはどんな状態ですか?

不動産の共有名義とは、土地や建物といった不動産を複数人で所有している状態を指します。夫婦で不動産を購入した場合や、兄弟で親の不動産を相続した場合などに、共有名義になることがあります。

共有名義不動産の場合、共有者はそれぞれ共有持分と呼ばれる割合に応じた不動産を所有していることになります。この共有持分は必ずしも平等な割合なわけではありません。

例えば、夫婦で4,000万のマンションを購入した場合は、出資する金額に応じた割合が適用されるのが一般的です。夫が3,000万、妻が1,000万の費用を負担する場合は、共有持分の割合は夫が4分の3、妻が4分の1となります。相続の場合は、法定相続分、遺産分割協議で決めた割合、遺言で決められた割合などに応じた分を共有持分とします。

共有名義不動産を売却した場合は、確定申告が必要ですか?

不動産の売却によって利益が生じた場合は、所得税と住民税の支払いが発生するため、確定申告が必要となります。売却の翌年2/16〜3/15のタイミングで、共有者全員が個別に申告手続きをします。

なお、売却した不動産が居住用であった場合は、最大3,000万円の控除が受けられる特例が適用される場合があります。

相続前の遺産分割で共有名義を回避することはできますか?

相続が発生した後の遺産分割協議で不動産を相続人の単独名義にしておけば、共有名義を回避できる場合があります。

例えば、相続人のうち1人が不動産を取得し、他の相続人には預貯金など別の財産を分ける「現物分割」があります。また、不動産を取得する相続人が他の相続人へ代償金を支払う「代償分割」や、不動産を売却して売却代金を相続割合に応じて分配する「換価分割」といった方法があります。

共有名義のまま放置するのはリスクが大きいですか?

不動産を共有名義にしたまま放置すると、以下のリスクが懸念されます。

- 共有者が増えて権利関係が複雑になる

- 不動産全体の売却に共有者全員の同意が必要になる

- 固定資産税・修繕費・管理費の負担で揉めやすくなる

- 第三者が新たな共有者になる可能性がある

- 最終的に共有物分割請求訴訟や競売へ発展する可能性がある

共有者との話し合いが難しい場合は共有物分割請求も選択肢に入りますか?

共有者との話し合いがまとまらず、不動産全体の売却も、共有者間での持分売買も難しい場合は、共有物分割請求によって共有状態の解消を求める方法もあります。

共有物分割請求とは、共有者の1人が他の共有者に対して、共有状態の解消を求める手続きです。民法第256条では、各共有者はいつでも共有物の分割を請求できるとされています。

共有者間で協議がまとまらない場合や協議ができない場合は、民法第258条に基づき、裁判所へ共有物の分割を請求が可能です。