共有名義人が片方死亡した場合の相続はどうなる?相続の基本的な流れやトラブル防止方法も解説

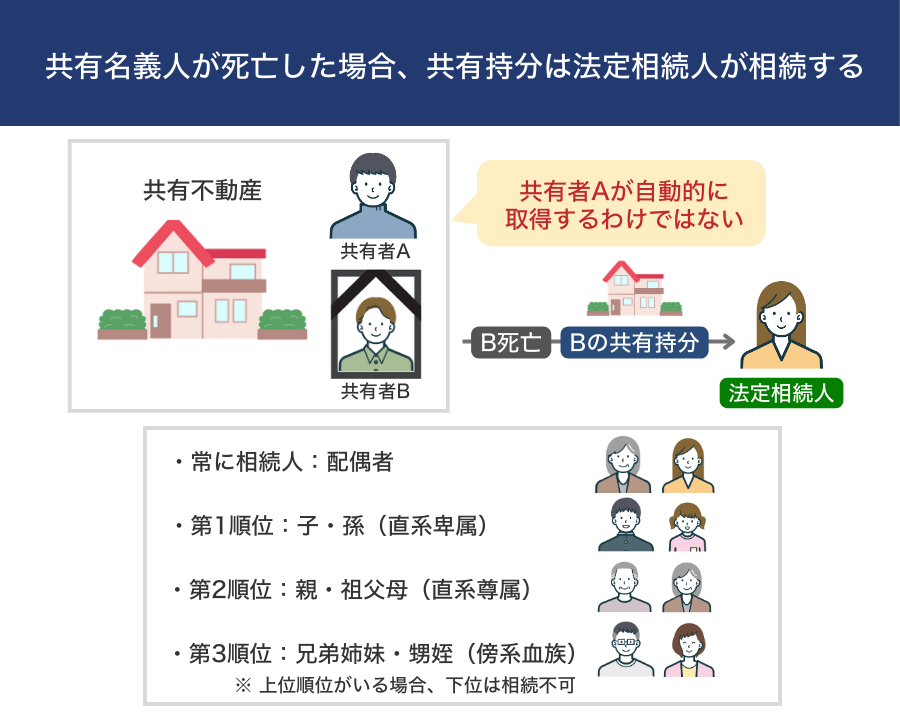

共有名義人の片方が死亡した場合、その人が所有していた共有持分は相続の対象になり、亡くなった人の法定相続人である配偶者や子などが相続するのが原則です。そのため、故人が所有していた共有持分は他の共有者に自動的に引き継がれるわけではありません。

たとえば、夫と妻の2人の共有名義であり、法定相続人が子どものみの場合を想定します。共有名義人の片方である夫が死亡した場合、夫の持分は原則妻と子に引き継がれるため、相続後は妻と子どもの共有名義になるのが基本です。

とはいえ、共有名義人が片方死亡したからといって、自動的に共有持分が相続人に引き継がれるわけではありません。共有名義人の片方が死亡して共有持分の相続が完了するまでには、「相続登記」という手続きが必要です。

共有名義人の片方死亡から相続登記を行うまでの大まかな流れは、下記の通りです。

| 手順 | 概要 |

|---|---|

| 1. 遺言書の有無を確認する |

共有名義人の片方が死亡した場合、死亡した共有者の持分が相続の対象になります。 遺言書がある場合は、その内容に従って持分の承継先が決まるため、まずは遺言書の有無を確認することが重要です。 後から遺言書が見つかると、相続や登記内容をやり直す必要が生じるため、最初に行うのが基本です。 |

| 2. 相続人を確定する |

死亡した共有名義人の持分を誰が相続するのかを決めるため、相続人の調査・確定を行います。 共有名義不動産であっても、相続手続きは死亡した人の相続人全員で行う必要があり、 残された共有者(生存している名義人)だけの判断で進めることはできません。 |

| 3. 相続財産を調査する |

相続の対象は共有不動産の持分だけでなく、預貯金・借金なども含まれます。 共有不動産の場合、「持分割合」「他の共有者が誰か」「現在の利用状況」を整理しておくことで、 遺産分割協議時のトラブルを防ぎやすくなります。 |

| 4. 遺産分割協議を行う |

遺言書がない場合、死亡した共有名義人の相続人全員で遺産分割協議を行い、 その持分を誰が相続するかを決めます。 相続人の誰かが持分を相続すると、新たな共有関係が発生する点は、 生存している共有者にとって大きな影響があるポイントです。 |

| 5. 相続登記を行う |

遺産分割協議がまとまったら、死亡した共有者の持分について相続登記を行います。 相続登記は2024年4月1日から義務化されており、 不動産を相続したことを知った日から3年以内に手続きが必要です。 登記をしないまま放置すると、共有関係がさらに複雑化するおそれがあります。 |

なお、共有名義人の片方が死亡して、他に法定相続人がいないケースは実務上多くありません。実際は、相続人が複数いることが多く、その場合は複数の相続人で共有持分をさらに細分化して相続をして、共有名義不動産の権利関係が複雑になってしまうケースが多くみられます。

また、そもそも相続登記は専門的な知識が必要な手続きであるため、相続人だけで行うことも不可能ではありませんが、司法書士に依頼して手続きを進めるのが得策です。

つまり、共有名義人の片方が死亡した場合、煩雑な手続きやトラブルを避けるためにも、まずは専門家に相談するのがよいでしょう。

当記事では共有名義人の片方が死亡した場合の相続をテーマに、相続手続きの流れや発生する税金とともに、共有状態によるトラブルの予防法についても解説していきます。

相続登記は期限もあるため、早めに必要書類や手続きの全体像を整理しておくことが大切です。終活・相続に備えて検討したい不動産会社やサービスの情報は、横浜葬儀社 はばたきグループが運営する葬儀コラムの「【2026年版】終活・相続に備えて検討したいおすすめの不動産会社・サービスまとめ」も参考になります。

目次

共有名義で片方が死亡したらまず何をすべき?

共有名義不動産で片方が死亡した場合でも、亡くなった人の共有持分が自動的に、残された共有者へ移ることはありません。

亡くなった人の共有持分は、あくまで「相続財産」として扱われるため、そのまま名義を書き換えたり、残された共有者の判断だけで処分したりすることはできません。誰がその持分を引き継ぐのかについては、相続手続きを通じて整理し、その結果を相続登記に反映させる必要があります。

つまり、共有名義人の片方が死亡したからといって、不動産の名義や権利関係が自動的に片付くわけではありません。「共有者だから自分のものになる」「今まで通り使える」と考えてしまうのは、実務上よくある誤解であり、必ず一度は相続手続きを経る必要があります。

そのため、共有名義で片方が死亡した場合は、できるだけ早い段階で状況を整理し、相続手続きに向けた準備を始めることが重要です。実務の現場では、「何から手をつければいいのかわからないまま時間だけが経ってしまった」というケースも少なくありません。

共有名義で片方が死亡したときに、まず確認しておきたいポイントは、大きく分けて次の3つです。

| 確認するべきこと | 理由 |

|---|---|

| 相続の手続きが必要になるかどうか |

共有名義不動産で片方が死亡した場合は、亡くなった人の持分について相続手続きが必要になります。 ただし、遺言書があるかどうかによって、その後の進め方が大きく変わるため、いきなり遺産分割の話し合いを始めるのではなく、まずは遺言書の有無を確認することが重要です。 |

| 誰が相続に関わるのか | 相続手続きは、残された共有者だけで完結するものではありません。亡くなった人の相続人が関係するため、後から「聞いていない」「合意していない」といったトラブルが起きないよう、関係者の範囲を把握しておく必要があります。 |

| 共有名義不動産に住宅ローンなどの負担が残っていないか |

住宅ローンが残っている場合、団体信用生命保険(団信)の加入状況によって、相続後の負担が大きく変わります。 ローンの有無を確認せずに話し合いを進めてしまうと、相続放棄や売却の判断を誤る原因になることもあります。 |

上記のほかにも、相続税の申告が必要かどうか、固定資産税は誰が負担するのか、将来的に売却や名義変更ができるのかなど、共有名義で片方が死亡した際に確認しておくべき点は多々あります。

しかし、共有名義不動産で片方が死亡したケースに関するご相談を数多く受けてきた実務の立場から見ると、まず特に重要なのは、表で挙げたこの3点を初期段階で整理できているかどうかです。

実際、「とりあえず様子を見ていた」「誰に相談すればいいかわからず放置していた」という状態のまま時間が経ち、名義が変えられない、売却の話が進まない、相続人同士で話がこじれてしまったといった悩みを抱えて相談に来られる方は少なくありません。

とくに、遺言書の確認や相続に関わる人の整理、住宅ローンの有無といった点は、後回しにすればするほど選択肢が狭まりやすいポイントでもあります。相続登記が未了のまま長期間放置されてしまうと、その後の売却や共有状態の解消が一気に難しくなるケースもあります。

そのため、共有名義で片方が死亡した場合は、少なくともこの3点については早めに整理し、次にどの手続きへ進むべきかの方向性を決めておくことが重要です。

共有名義人の片方が死亡した場合、故人の共有持分は原則法定相続人が相続する

共有名義人の片方が死亡した場合は、他の財産と同じように故人の法定相続人が共有持分を取得します。そのため、もう一方の共有者が必ず自動的に故人の共有持分を取得するわけではありません。

法定相続人とは、民法で定められている財産を相続する権利を持つ人のことです。

法定相続人は、以下の優先順位に基づいて相続をします。優先順位の高い相続人がいる場合、配偶者は常に相続人になりますが、後順位の人は相続人になれません。

- 常に相続人になる:配偶者

- 第1順位:子どもや孫など(直系卑属)

- 第2順位:親や祖父母など(直系尊属)

- 第3順位:兄弟姉妹や甥・姪など(傍系血族)

実際の遺産分割の割合は、以下の法定相続分(民法で定められている相続割合)を目安にして相続人全員で話し合って決めることになります。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者のみ | 配偶者が全部相続する |

| 配偶者+第1順位の法定相続人(子や孫など) | 配偶者1/2、第1順位の法定相続人1/2(複数人いる場合は人数で等分) |

| 配偶者+第2順位の法定相続人(父母や祖父母など) | 配偶者2/3、第2順位の法定相続人1/3(複数人いる場合は人数で等分) |

| 配偶者+第3順位の法定相続人(兄弟姉妹など) | 配偶者3/4、第3順位の法定相続人1/4(複数人いる場合は人数で等分) |

共有名義人の片方が死亡した場合の相続の例

共有名義人の片方が死亡した場合は、故人の相続人が誰になるのかによって、「共有持分を誰が取得するのか」「共有関係がどう変わるのか」が異なります。

以下では、共有名義人の片方が死亡した場合にどのような相続が発生するのか、具体例を2つ紹介します。

- 夫婦の共有名義で片方が死亡した場合の相続例

- 親子の共有名義で親が死亡した場合の相続例

- 兄弟2人の共有名義で片方が死亡した場合の相続例

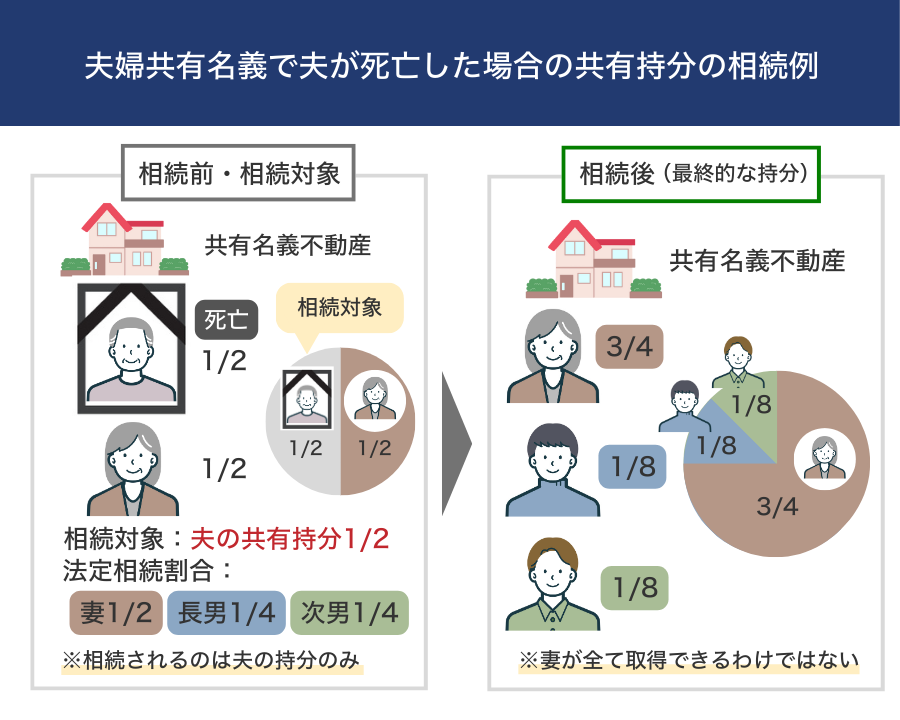

夫婦の共有名義で片方が死亡した場合の相続例

・夫婦で共有名義の不動産を所有していた(共有持分は1/2ずつ)

・夫が亡くなり、共有持分も相続財産になった

・法定相続人は、妻・長男・次男の3人

・法定相続割合を目安に、遺産分割協議で分ける

上記のケースにおける法定相続割合は、妻1/2、長男1/4、次男1/4です。

相続の対象となるのは、あくまで亡くなった夫が所有していた共有持分1/2のみであり、その持分を法定相続割合で分けるため、妻1/4(1/2×1/2)、長男1/8(1/2×1/4)、次男1/8(1/2×1/4)の共有持分を取得することになります。

したがって相続発生後の共有持分は、妻3/4(1/2 + 1/4)、長男1/8、次男1/8になります。

このケースでは、共有者である妻以外にも相続人(長男・次男)がいるため、亡くなった夫の共有持分を、妻が自動的にすべて引き継ぐことはできません。

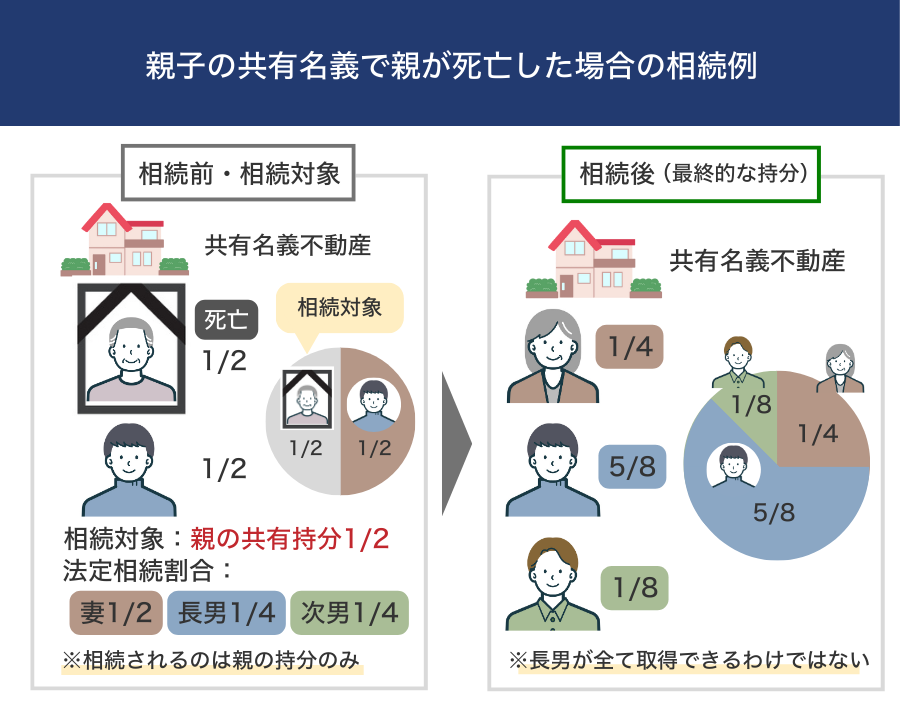

親子の共有名義で親が死亡した場合の相続例

・父親と長男で共有名義の不動産を所有していた(共有持分は1/2ずつ)

・父親が亡くなり、共有持分も相続財産になった

・法定相続人は、母親・長男・次男の3人

法定相続割合を目安に、遺産分割協議で分ける

上記のケースにおける法定相続割合は、母親1/2、長男1/4、次男1/4です。

相続の対象となるのは、あくまで亡くなった父親が所有していた共有持分1/2のみであり、その持分を法定相続割合で分けるため、母親1/4(1/2×1/2)、長男1/8(1/2×1/4)、次男1/8(1/2×1/4)の共有持分を取得することになります。

したがって相続発生後の共有持分は、母親1/4、長男5/8(1/2+1/4)、次男1/8になります。

先述のケースと同様に、亡くなった父親の共有者が長男であっても、他にも相続人(母親・次男)がいる以上、父親の共有持分が長男に自動的に移転することはありません。

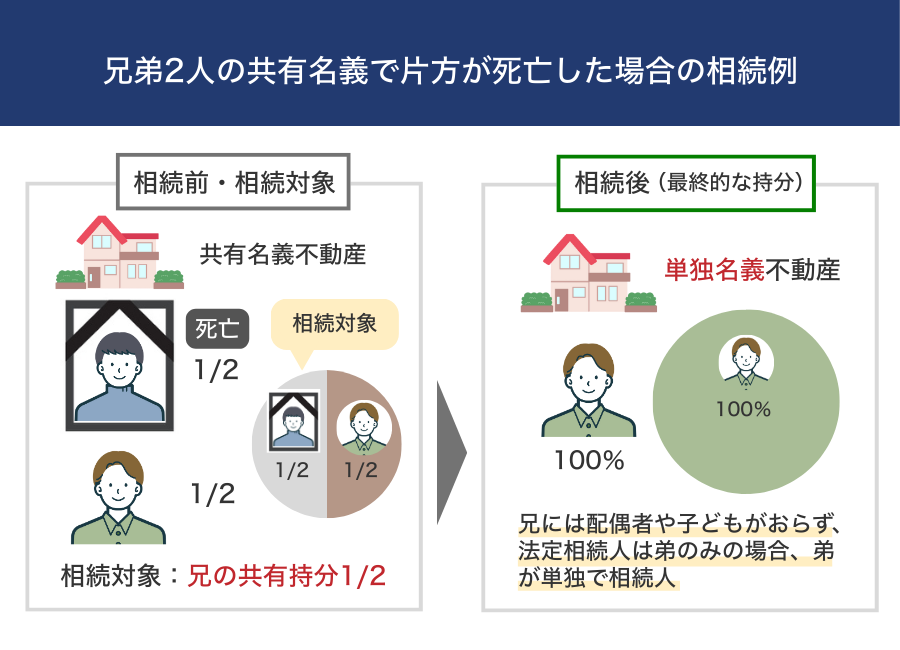

兄弟2人の共有名義で片方が死亡した場合の相続例

・兄と弟の2人で共有名義の不動産を所有していた(共有持分は1/2ずつ)

・兄が亡くなり、兄の共有持分も相続財産になった

・兄には配偶者や子どもがおらず、法定相続人は弟のみ

・法定相続割合を目安に、遺産分割協議で分ける

上記のケースにおける法定相続割合は、弟が100%です。兄に配偶者や子ども、両親などの他の法定相続人がいない場合、兄弟姉妹である弟が単独で相続人となります。

この場合、相続の対象となるのは、あくまで亡くなった兄が所有していた共有持分1/2のみです。 そのため、弟は兄の共有持分1/2をすべて相続し、弟の取得する共有持分は1/2となります。

したがって相続発生後の共有持分は、弟が1/1(単独名義)となり、共有関係は解消されて単独名義に変更されます。

このケースでは、弟がもともと共有者であり、かつ唯一の法定相続人であったため、結果として不動産は単独名義になります。ただし、他に相続人がいる場合には、共有関係が継続またはさらに複雑化する可能性がある点には注意が必要です。

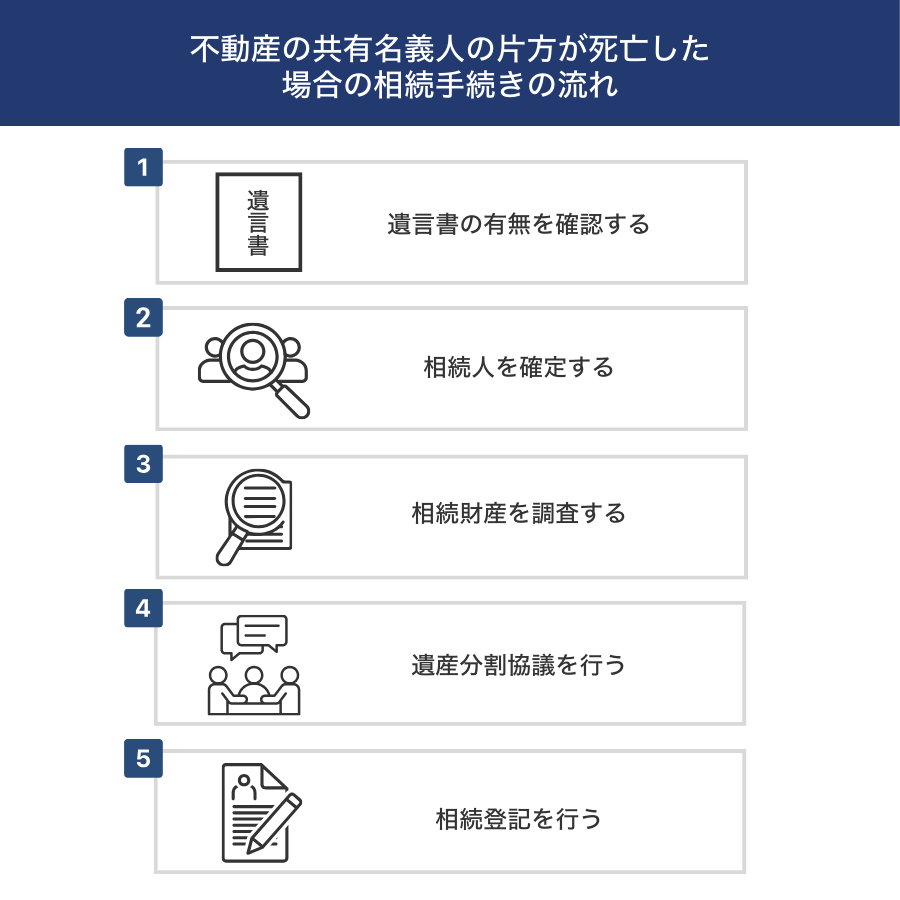

不動産の共有名義人の片方が死亡した場合の相続手続きの流れ

不動産の共有名義人の片方が死亡した場合の相続手続きの流れは以下の通りです。

- 遺言書の有無を確認する

- 相続人を確定する

- 相続財産を調査する

- 遺産分割協議を行う

- 相続登記を行う

なお、相続税の申告が必要な場合には、「相続の開始があったことを知った日(被相続人が死亡した日)の翌日から10ヶ月以内」という期限があるため、該当するかどうかを早めに確認したうえで手続きを進めましょう。

1. 遺言書の有無を確認する

共有名義人の片方が死亡した場合は、まず「亡くなった共有者に遺言書があるかどうか」を確認しましょう。遺言書の有無によって、故人の共有持分を誰が相続するのかが大きく変わるためです。

共有名義の不動産では「残された共有者がそのまま持分を引き継げる」と誤解されがちですが、実際には遺言書があるかどうかで、共有関係が維持されるのか、新たな共有者が増えるのか、あるいは共有が解消されるのかが決まるケースも少なくありません。

遺言書がある場合、原則としては遺言の内容が優先されますが、遺留分を侵害している場合などには、その内容どおりに相続できないケースもあります。

また、遺産分割協議を終えた後に遺言書が見つかると、共有持分の帰属を含めて手続きをやり直す必要が生じるため、時間や手間が大きくかかります。 そのため、共有名義人の片方が死亡した場合は、遺産分割協議に進む前に遺言書の有無を必ず確認することが重要です。

遺言書は大きく以下の3種類に分けられます。

| 遺言書の種類 | 特徴 |

|---|---|

| 公正証書遺言 | 2人の証人が立ち合い、公証人が遺言書を作成する方式(検認不要) |

| 自筆証書遺言 | 遺言者が自筆で遺言書を作成する方式 |

| 秘密証書遺言 | 作成者の内容を秘密にしたまま、遺言書の存在を公証役場で証明してもらう方式 |

自筆証書遺言や秘密証書遺言の場合は、遺言書の偽造・変造を防ぐために、家庭裁判所で「検認」という手続きを行う必要があります。 なお、公正証書遺言の場合は家庭裁判所での検認は不要です。

2. 相続人を確定する

共有名義人の片方が死亡した場合、亡くなった共有者の持分については、残された共有者だけで自由に決めることはできません。遺言がない場合は、必要に応じて「遺産分割協議」を行い、亡くなった共有者の相続人全員で、共有持分の引き継ぎ方を話し合うことになります。

遺産分割協議は相続人全員の参加が必要になるため、まずは「誰が相続人になるのか」を正確に把握することが重要です。相続人が一人でも欠けたまま進めてしまうと、後から手続きのやり直しが必要になるおそれがあります。

相続人を調査するためには、被相続人が生まれてから死亡するまでの戸籍謄本を取得し、家族関係を確認していきます。戸籍謄本は、原則として本籍地以外の市区町村でも取得できますが、結婚・離婚や養子縁組などを繰り返している場合は、複数の戸籍謄本が必要になることがあります。

書類を集める時間がない場合や、相続人の範囲が複雑で判断に迷う場合は、弁護士や司法書士などの相続の専門家に書類収集や相続人調査を依頼するのも一つの方法です。

3. 相続財産を調査する

共有名義人の片方が死亡した場合は、遺産分割協議に進む前に、亡くなった共有者がどのような財産・負債を残しているのかを正確に把握しておく必要があります。

相続の対象となるのは、不動産全体ではなく、あくまで亡くなった共有者が所有していた「共有持分」ですが、その持分以外にも、以下のような財産が含まれるかを確認しましょう。

- 現金や預貯金

- 家や土地などの不動産(共有持分)

- 貴金属や自動車などの動産

- 株式や債券などの有価証券

また、相続財産には以下のようなマイナスの財産も含まれます。

- 借金やローンの残債

- 未納の税金

- 未払債務

これらの負債も、亡くなった共有者の相続財産として、相続人が引き継ぐ可能性があるため注意が必要です。

プラスの財産よりもマイナスの財産の方が多い場合は、相続放棄や限定承認を検討するケースもあります。

被相続人の資産や負債などの財産を一切引き継がないことを選択する制度で、家庭裁判所に申述することで成立します。

なお、相続放棄をすると、亡くなった共有者の共有持分も引き継がないため、相続放棄後の共有関係にも影響が出る点に注意が必要です。

住宅ローン・団体信用生命保険(団信)の加入を確認しておくべき

共有名義の不動産に住宅ローンが残っている場合は、亡くなった共有者が借入人になっているか、団体信用生命保険(団信)に加入しているかを必ず確認しておきましょう。

住宅ローンの残債が相続財産に含まれるかどうかは、団信の加入状況によって大きく異なるためです。

団信に加入している場合、原則として借入人が死亡すると、その人の住宅ローン残債は保険金によって完済されます。その結果、亡くなった共有者の持分については、ローンのない不動産として相続の対象になります。

一方で、団信に加入していない場合や、ペアローン・連帯債務などで死亡した共有者が債務者として残っているケースでは、住宅ローンの残債が相続財産に含まれ、相続人が引き継ぐ可能性があります。

この場合、プラスの財産だけでなく、住宅ローンという大きな負債も相続の判断材料になるため注意が必要です。

また、共有名義の不動産では下記の点によって、相続後の負担や共有関係の扱いが大きく変わります。

- 亡くなった人のみが債務者だったのか

- 生存している共有者と連帯債務・連帯保証の関係にあるのか

- ペアローンでそれぞれが別の団信に加入しているのか

住宅ローンの残債や団信の加入状況を正確に把握しないまま相続手続きを進めてしまうと、「ローンが残っているとは思わなかった」「相続放棄すべきだった」と後悔するケースも少なくありません。

そのため、共有名義人の片方が死亡した場合は、早い段階で住宅ローンの契約内容と団信の有無を確認しておくことが重要です。

4. 遺産分割協議を行う

相続人や相続財産が確定したら、亡くなった共有名義人の持分について、相続人全員で話し合い、誰がどの財産をどのように相続するのかを決めます。

共有名義人の片方が死亡した場合でも、残された共有者が単独で故人の共有持分の帰属を決めることはできません。遺言がない場合は、死亡した共有者の相続人全員で遺産分割協議を行い、共有持分を誰が引き継ぐのかを決める必要があります。

遺産分割協議は、直接対面で行わなくても、電話やメールなどを用いて進めることも可能ですが、最終的には相続人全員の合意がなければ成立しません。

相続人のうち一人でも同意しない場合、遺産分割協議は成立せず、共有持分の名義変更や売却などの手続きを進めることができなくなります。

遺産分割協議で決定した内容は、遺産分割協議書として書面にまとめます。遺産分割協議書は、相続登記や金融機関での手続きに必要となる重要な書類であり、記載内容に不備があると手続きがやり直しになることもあります。

遺産分割協議書の詳しい作成方法については、以下の記事も参考にしてください。

5. 相続登記を行う

共有名義人の片方が死亡し、亡くなった共有者の持分を相続する人が決まったら、相続登記を行い、共有持分の名義を相続人に変更する必要があります。

共有名義の不動産であっても、死亡した共有者の持分は自動的に名義が変わるわけではなく、相続登記をしなければ、登記簿上は亡くなった人の名義のまま残り続けます。

その状態を放置すると、将来的に売却や担保設定ができなくなるなど、共有不動産の処分がさらに難しくなるおそれがあります。

相続登記は2024年4月1日から義務化されており、不動産を相続したことを知った日から3年以内、または遺産分割協議が成立した日から3年以内に手続きを行わなければなりません。

正当な理由なく期限内に相続登記をしなかった場合、10万円以下の過料が科される可能性があります。

共有名義で片方が死亡したケースでは、相続人同士の話し合いが長引きやすいため、遺産分割がまとまった段階で速やかに相続登記まで進めることが重要です。

共有名義人の片方が死亡した際の相続で生じる税金

共有名義人の片方が死亡し、亡くなった共有者の持分を相続した場合には、状況に応じて以下のような税金が関係してきます。

- 相続税

- 登録免許税

- 固定資産税

- 譲渡所得税

なお、譲渡所得税は、共有持分を相続しただけでは発生せず、相続後に売却した場合に課税される税金です。

以下では、それぞれの税金について、発生するタイミングや計算方法を含めて解説します。

相続税|不動産や預貯金など相続財産の額に応じて課税される

相続税は、亡くなった共有名義人が所有していた共有持分を含め、預貯金などの相続財産の合計額に応じて課税される税金です。

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除があるため、相続財産の合計額が基礎控除を超える場合にのみ、相続税の申告が必要になります。

たとえば、共有名義人の片方が死亡した次のようなケースを考えてみましょう。

・相続人:妻のみ

・共有不動産:評価額4,000万円の不動産を夫と妻で1/2ずつ共有

・相続財産:夫の共有持分(2,000万円)+現金3,000万円

・負債:なし

この場合、相続税の基礎控除額は「3,000万円+600万円×1人=3,600万円」です。相続財産の合計額は「2,000万円+3,000万円=5,000万円」となるため、基礎控除は超えています。

ただし、相続人が配偶者のみであるため、「配偶者の税額軽減」が適用され、妻が相続する財産が1億6,000万円以下であれば、相続税はかかりません。

そのため、上記のケースでは相続税は0円となります。

なお、配偶者以外の相続人がいる場合には、課税遺産総額を法定相続分で分けたうえで、以下の相続税の速算表を用いて税額を計算します。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

登録免許税|相続登記をする際に課税される

共有名義人の片方が死亡し、亡くなった共有者の持分について相続登記を行う場合、その相続人に対して登録免許税が課税されます。

共有持分を相続した場合の登録免許税は、「固定資産税評価額 × 共有持分割合 × 0.4%」で計算されます。

また、登記手続きを司法書士に依頼する場合には、司法書士報酬(5〜10万円程度)や、住民票・戸籍謄本などの取得費用(1通あたり数百円程度)が別途かかる点も考慮しておきましょう。

固定資産税|土地や建物を所有している場合に課税される

固定資産税は、毎年1月1日時点で土地や建物を所有している人に対して課される税金です。

固定資産税は、土地や建物の評価額(課税標準額)に1.4%を掛けて計算されます。共有名義の不動産では、共有持分の割合に応じて負担するのが原則です。

なお、共有名義人の片方が死亡した年の固定資産税については、法律上は1月1日時点の所有者に課税されるため、相続登記が完了していなくても、課税自体は発生します。

ただし、実務上は相続人間で日割りや持分割合に応じて精算されるケースが多い点も押さえておきましょう。

譲渡所得税|不動産を売却した利益に課税される

共有名義人の片方が死亡し、相続した共有持分や不動産を売却して利益が出た場合には、その利益(譲渡所得)に対して譲渡所得税が課されます。

譲渡所得税は、所得税・住民税・復興特別所得税を合算した税率で計算され、所有期間によって税率が大きく異なります。

| 所有期間(※) | 税率(合計) |

|---|---|

| 5年以下(短期譲渡所得) | 39.63% |

| 5年超(長期譲渡所得) | 20.315% |

※所有期間は、相続した日からではなく、亡くなった共有名義人がその不動産を取得した日から計算します。

なお、土地や建物の譲渡所得は、給与所得や事業所得などとは合算せず、分離課税として課税されます。

共有名義の不動産では、相続した共有持分のみを売却する場合と、不動産全体を売却する場合で手続きや税額の考え方が異なるため、売却前に整理しておくことが重要です。

共有名義人が死亡した際の相続では単独名義に変更することを検討する

共有名義人の片方が死亡したことで、相続後に不動産を2人以上で共有するケースもあるでしょう。

その場合、不動産の共有状態が続いてしまい、民法で定められている通り、売却や賃貸、大規模なリフォームなどを単独で行うことができません。

各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。)を加えることができない。

e-Gov法令検索 民法第251条

たとえば、共有名義不動産を売却するには共有者全員の同意が必要です。また、賃貸に出したり、大規模なリフォームを行ったりする場合にも、共有者間で意見が分かれやすく、単独では進められないケースが多い点に注意が必要です。

共有名義人の片方が死亡し、法定相続人が新たな共有者になったとしても、関係性が良好であれば大きな問題にならないこともあります。

しかし実際には、相続をきっかけに面識のない人や関係性の悪い親族と不動産を共有することになり、トラブルに発展するケースも少なくありません。

さらに、今後相続が発生するたびに共有者が増えてしまうと、権利関係がより複雑になるため、可能であれば不動産の共有状態は早めに解消しておくことが望ましいといえます。

そのため、共有名義人の片方が死亡した際の相続では、以下の方法で不動産を単独名義に変更することも検討してみてください。

- 代償分割を行う(他の共有者に金銭を支払い、持分を取得する)

- 自分の持分を新しい相続人に売却する(共有関係から離脱する)

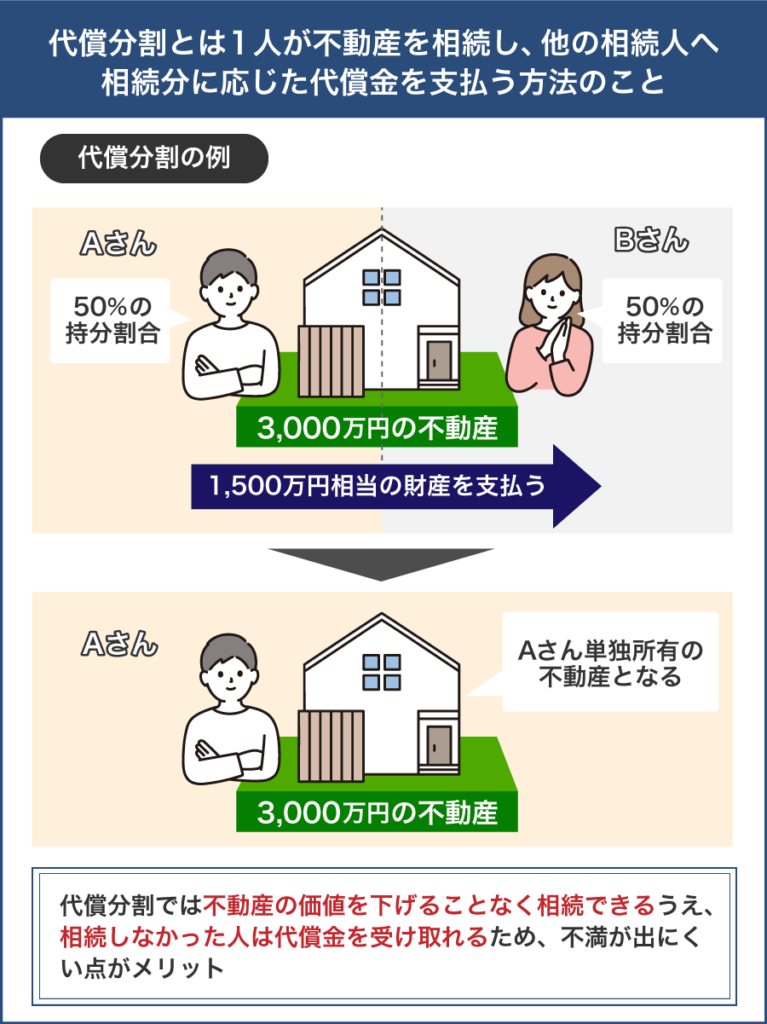

代償分割を行う

代償分割とは、不動産や有価証券のようにそのままでは分割が難しい財産を公平に相続するために用いられる方法です。特定の相続人が不動産(または共有持分)を相続する代わりに、他の相続人に代償金を支払うことで、相続人間の公平を図ります。

たとえば、長男と父親がそれぞれ1/2ずつの持分を持つ不動産があり、父親が亡くなったケースを考えてみましょう。この場合、相続の対象となるのは、父親が所有していた共有持分1/2のみです。

・相続財産:父親の共有持分(2,000万円)と現金2,000万円

・相続人:長男と次男の2人

長男が父親の共有持分をすべて相続すれば、不動産は長男の単独名義になりますが、そのままでは次男は現金2,000万円しか相続できず、相続分に偏りが生じます。

そこで、長男が自己資金から次男に1,000万円の代償金を支払うことで、長男・次男ともに最終的な取得額が3,000万円となり、相続人間の公平が保たれます。

自分の持分を新しい相続人に売却する

共有名義人の片方が死亡したあと、自分が相続した共有持分を保有し続ける意思がない場合は、亡くなった共有者の相続人に対して、自分の持分の買取を持ちかけ、単独名義にする方法も検討できます。

ただし、共有持分の売却は、相手方が価格や条件に納得しなければ成立しません。そもそも、相手方に買取資金がない場合には、持分を買い取ってもらうこと自体が難しくなるケースもあります。

また、共有持分は一般的な不動産売却とは異なり、市場価格どおりに評価されるとは限らず、当事者間の話し合いによって価格が決まる点にも注意が必要です。

もし、亡くなった共有者の相続人に共有持分を売却するのが難しい場合は、共有持分を専門に扱う買取業者など、第三者への売却を検討する方法もあります。

ただし、その場合は一般的な不動産売却よりも売却価格が下がる傾向がある点も理解しておきましょう。

共有名義人の片方が死亡して起きた相続トラブルの事例

共有名義の不動産では、片方が死亡したことをきっかけに、これまで表面化していなかった問題が一気に噴き出すケースが少なくありません。

実務の現場でも、「相続手続き自体は知っていたが、ここまで揉めるとは思わなかった」「放置していただけなのに、取り返しがつかない状態になっていた」といったご相談を数多く受けてきました。

実務経験をもとにした傾向にすぎませんが、共有名義人の片方が死亡して起きた相続トラブルとしては下記のようなものが挙げられます。

- 相続登記をしないまま放置してしまい、売却も名義変更もできなくなったケース

- 新たな相続人が共有者になり、関係性が悪化したケース

- 住宅ローンの扱いを誤り、相続放棄すべきだったと後悔したケース

- 不動産売却に相続人が反対し、遺産分割協議がまとまらないケース

- 共有状態を解消しないまま次の相続が発生し、共有者が増えてしまったケース

特に多いのが、「とりあえず様子を見る」「今すぐ売る予定はないから後回しでいいだろう」と判断した結果、相続登記や共有状態の整理がされないまま時間が経過し、売却・名義変更・活用のいずれもできなくなってしまうケースです。

共有名義不動産は、一度トラブルが表面化すると、当事者だけで解決するのが難しくなり、精神的・金銭的な負担が長期化しやすいという特徴があります。

ここからは、実際に共有名義人の片方が死亡したことをきっかけに発生した、代表的な相続トラブルの事例を紹介します。

「自分の状況にも当てはまるかもしれない」という視点で読み進めていただくことで、今後どこに注意すべきか、何を早めに整理すべきかが見えてくるはずです。

相続登記をしないまま放置してしまい、売却も名義変更もできなくなったケース

共有名義人の片方が死亡したあと、相続登記を行わないまま不動産を放置してしまうケースは、実務上非常に多く見られます。とくに多いのが、「今すぐ売る予定はない」「住んでいないから急がなくていい」といった理由で、相続手続きを後回しにしてしまうパターンです。

実際に弊社へ寄せられた相談事例として、下記のようなケースがありました。

被相続人の死亡後、相談者様は共有名義となっていた不動産について、「今すぐ売る予定はないから」と相続登記を行わないまま、数年間そのままにしていました。

不動産は空き家の状態が続いており、当初は特に大きな問題が起きていなかったこともあり、手続きを後回しにしてしまっていたとのことです。

しかし数年後、老朽化の進行や固定資産税の負担をきっかけに売却を検討したところ、登記名義が亡くなった共有名義人のままであることが問題となり、手続きを進められなくなってしまいました。

売却には相続登記が必要であることは理解していたものの、相続人の一部とすでに連絡が取れなくなっており、遺産分割協議を始めること自体が困難な状況に陥っていました。

さらに調査を進める中で、相続人の1人がすでに亡くなっていたことが判明し、相続関係は「数次相続」の状態に発展。結果として、当初想定していたよりもはるかに多くの関係者が関与することになり、名義整理や売却までのハードルが一気に高くなってしまいました。

相談者様からは、「売るつもりがなかっただけなのに、ここまで大ごとになるとは思わなかった」「もっと早く相続登記だけでも済ませておけばよかった」という声が聞かれました。

最終的には、共有状態の整理と売却を同時に進める必要が生じ、当社へご相談いただくこととなりました。

このように、共有名義不動産では「売る・売らない」を決めていなくても、相続登記をしていないこと自体が大きなリスクになります。

相続登記が未了の状態では、売却や名義変更ができないだけでなく、時間の経過とともに相続人が増え、権利関係がさらに複雑化してしまう可能性があります。

実務の現場では、「不動産をどうするかは決めていなかったが、相続登記だけでも先に済ませておくべきだった」と後悔される方が少なくありません。

共有名義人の片方が死亡した場合は、将来の選択肢を狭めないためにも、不動産の扱いを決める前段階として、まず相続登記を行うことが重要だといえるでしょう。

関係性が悪かった相続人が新たな共有者になったケース

前述の通り、共有名義人の片方が死亡した場合、亡くなった人の持分は相続財産として相続人に引き継がれます。

このとき、残された共有者にとって大きな問題になりやすいのが、相続をきっかけに「関係性が良好とはいえない相続人」が新たな共有者になるケースです。

実務上は、「これまで不動産の管理や費用負担をしてこなかった親族が、相続を機に共有者として関与してくる」「もともと疎遠だった相続人と、突然不動産について話し合わなければならなくなる」といった状況が少なくありません。

実際に弊社へ寄せられた相談事例として、下記のようなケースがありました。

被相続人の死亡により、相談者様は、それまで共有名義で所有していた不動産について、義弟と新たに共有名義となりました。

過去に親族間で裁判にまで発展した経緯があり、義弟との関係性はすでに修復が難しい状態だったとのことです。

相続発生後、相談者様は不動産の今後について話し合いを試みましたが、連絡を取ること自体が大きな精神的負担となり、具体的な協議の場を設けることも現実的ではありませんでした。

義弟側からは明確な意思表示もなく、売却・賃貸・管理のいずれについても話が前に進まない状況が続いていました。

共有している建物は空き家のまま老朽化が進み、修繕や解体、売却を検討したくても、共有者全員の同意が得られない以上、相談者様単独では何も決めることができません。

固定資産税や管理の負担だけが積み重なり、「この不動産を持ち続ける限り、問題から逃れられない」という不安が強まっていきました。

相談者様は遠方に居住しており、現地の管理や近隣対応も難しく、これ以上共有状態を続けることに限界を感じ、当社へご相談いただきました。

このように、共有名義不動産では、相続によって新たな共有者が増えること自体が大きなリスクになります。共有者が増えれば増えるほど、売却や活用の判断に必要な同意のハードルが上がり、話し合いがまとまらなくなる可能性が高くなります。

とくに、もともと関係性が良くない相続人や、価値観の異なる親族が共有者となった場合、不動産の問題は長期化しやすく、精神的な負担も大きくなりがちです。

共有名義人の片方が死亡した際には、「誰が相続人になるのか」「相続後にどのような共有関係になるのか」を早い段階で整理し、必要に応じて共有状態を解消する選択肢も含めて検討することが重要だといえるでしょう。

住宅ローンの扱いを誤り、相続放棄すべきだったと後悔したケース

共有名義不動産に住宅ローンが残っている場合、共有名義人の片方が死亡したあとの対応を誤ると、相続人に想定外の金銭的負担が生じることがあります。とくに多いのが、「住宅ローンは団体信用生命保険(団信)で完済されるはず」と思い込み、ローンの契約内容を十分に確認しないまま相続手続きを進めてしまうケースです。

実務では、ペアローンや連帯債務、団信未加入といった事情が絡み、相続放棄を検討すべき状況だったにもかかわらず、判断が遅れてしまう例も少なくありません。

実際に弊社へ寄せられた相談事例として、下記のようなケースがありました。

被相続人と相談者様は、共有名義で住宅を購入しており、住宅ローンについては「夫が亡くなれば団信で完済される」と思い込んでいました。そのため、被相続人の死亡後、深く確認することなく相続手続きを進め、相続放棄は行わなかったとのことです。

しかし実際には、住宅ローンはペアローン契約となっており、被相続人が加入していた団信は本人分のローンにしか適用されませんでした。

結果として、残されたローンについては相談者様が返済義務を負う形となり、想定していなかった返済負担が生じることになりました。

相談者様は、相続発生後しばらくしてから住宅ローンの契約内容を正確に把握しましたが、その時点ですでに相続放棄の期限(原則3か月)を過ぎており、相続放棄という選択肢を取ることができませんでした。

「ローンが残ると分かっていれば、相続放棄も含めて検討していた」「もっと早く専門家に相談していれば判断を誤らなかった」と強い後悔の言葉を口にされ、当社へご相談いただくこととなりました。

このように、共有名義不動産に住宅ローンが残っている場合、相続=不動産だけでなく、ローンという負債も引き継ぐ可能性がある点には注意が必要です。団信の有無や契約形態によっては、死亡によってローンが完済されないケースも珍しくありません。

相続放棄は、相続の開始を知った日から原則3か月以内という期限があるため、判断を後回しにすると取り返しがつかなくなります。

共有名義人の片方が死亡した場合は、不動産の名義や相続人関係だけでなく、住宅ローンの契約内容と団信の加入状況を早い段階で確認することが極めて重要だといえるでしょう。

不動産売却に相続人が反対し、遺産分割協議がまとまらないケース

共有名義人の片方が死亡したあと、相続人が複数いる場合には、亡くなった人の共有持分について遺産分割協議を行う必要があります。しかし実務では、この話し合いの段階で意見が対立し、不動産の売却や名義整理がまったく進まなくなってしまうケースが少なくありません。

とくに多いのが、「売却して現金化したい人」と「売りたくない・手放したくない人」が相続人の中に混在しているパターンです。

共有名義不動産では、こうした意見の食い違いがそのまま手続きの停滞につながりやすく、結果として不動産が塩漬け状態になってしまいます。

実際に弊社へ寄せられた相談事例として、下記のようなケースがありました。

被相続人の死亡により、相談者様は兄弟姉妹とともに、不動産の共有持分を相続する立場となりました。

相談者様は、不動産を売却して相続財産を整理したいと考えていましたが、相続人の一人が「思い出のある家だから売りたくない」「将来使うかもしれない」として、売却に強く反対していました。

不動産はすでに空き家となっており、誰も居住していない状態でしたが、相続人間で意見がまとまらず、遺産分割協議は長期間にわたって停滞。修繕や管理の方針も決まらないまま、固定資産税や管理費だけが発生し続けていました。

相談者様としては、これ以上共有状態を続けることに不安を感じていましたが、遺産分割協議が成立しない以上、売却も名義変更も進めることができません。

最終的には、話し合いによる解決が難しいと判断し、今後の選択肢を整理するため、当社へご相談いただきました。

このように、共有名義不動産では、相続人のうち一人でも売却に反対すると、遺産分割協議が成立せず、手続き全体が止まってしまうことがあります。「いずれ話し合いがまとまるだろう」と考えて時間だけが経過すると、共有状態が長期化し、精神的・金銭的な負担が増していくケースも少なくありません。

共有名義人の片方が死亡した場合は、相続人それぞれの意向を早い段階で確認し、「共有状態を解消する」「持分のみを売却する」など、複数の選択肢を視野に入れて検討することが重要です。

遺産分割協議が進まない状況では、早めに専門家へ相談し、現実的な解決策を探ることが、問題の長期化を防ぐポイントだといえるでしょう。

共有状態を解消しないまま次の相続が発生し、共有者が増えてしまったケース

共有名義人の片方が死亡したあと、相続登記や共有状態の整理を行わないまま時間が経過すると、次の相続が発生した時点で問題が一気に深刻化するケースがあります。

実務では、「まだ売らないから」「話し合いが面倒だから」と共有状態を放置した結果、共有者が雪だるま式に増えてしまう相談が後を絶ちません。

共有名義不動産は、相続が重なるたびに持分が細分化され、関係者が増えていきます。その状態になると、売却や名義整理を進めようとしても、関与すべき相続人が多すぎて話し合いが成立しなくなってしまいます。

実際に弊社へ寄せられた相談事例として、下記のようなケースがありました。

被相続人の死亡後、不動産は兄弟2人で共有名義となりましたが、相続登記や共有状態の整理は行われないまま、長期間放置されていました。

当初は「そのうち売却するかもしれない」という認識で一致していたものの、具体的な行動には移らなかったとのことです。

その後、共有者の一人が亡くなり、さらに相続が発生。亡くなった共有者の持分は、その配偶者や子どもへ引き継がれ、不動産の共有者は一気に増えることになりました。

結果として、共有者は面識のない親族を含む複数人となり、連絡先の把握や意思確認だけでも大きな負担に。売却や名義整理の話し合いをしようとしても、「誰がどこまで同意すればいいのか分からない」「そもそも全員と連絡が取れない」という状態に陥っていました。

相談者様からは、「最初の相続のときに整理していれば、ここまで大変にならなかった」「放置していたつもりはなかったが、結果的に問題を先送りしてしまった」という後悔の言葉が聞かれ、当社へご相談いただくこととなりました。

このように、共有名義不動産では、相続を一度でも放置すると、次の相続で一気に問題が拡大する傾向があります。共有者が増えれば増えるほど、意思決定に必要な同意のハードルは上がり、現実的な解決が難しくなっていきます。

実務の現場では、「最初の相続のときにきちんと整理しておけば、防げたトラブルだった」と感じるケースがほとんどです。

共有名義人の片方が死亡した場合は、「今すぐ困っていないから」という理由で放置するのではなく、次の相続が起きる前に共有状態をどうするのかを整理しておくことが極めて重要だといえるでしょう。

共有名義人の片方死亡時に相続トラブルを回避する方法

共有名義の不動産を所有している場合は、将来、共有名義人の片方が死亡したときの相続トラブルを防ぐため、生前から以下のような対策を検討しておくことが重要です。

- 生前贈与を行う

- 遺言書を作成する

- 家族信託を利用する

生前贈与を行う

共有名義の不動産を所有している場合、将来、共有名義人の片方が死亡した際に相続人が増え、共有関係が複雑化するリスクがあります。そのような事態を避けるために、生前のうちに共有持分を整理する方法として「生前贈与」を検討するケースもあります。

生前贈与であれば、共有名義人が存命中に、特定の人へ共有持分を移転できるため、「誰が将来その持分を持つのか」をあらかじめ決めておくことが可能です。

共有名義人の片方が死亡したあとに、想定外の相続人が新たな共有者になるといった事態を防ぐ効果もあります。

ただし、共有持分の生前贈与には贈与税がかかる可能性があるほか、他の相続人から特別受益として持ち戻しを主張されるリスクもあります。また、贈与を受けた人が新たな共有者になることで、かえって共有関係が複雑になるケースもあるため、慎重な判断が必要です。

遺言書を作成する

共有名義人の片方が死亡した場合、遺言書がなければ、亡くなった共有者の持分は法定相続人全員で分けることになります。その結果、相続をきっかけに新たな共有者が増え、不動産の管理や処分が難しくなるケースは少なくありません。

こうした事態を防ぐためには、遺言書によって、共有持分を誰に相続させるのかを明確にしておくことが有効です。

たとえば、「自分が亡くなった場合は、共有名義人である配偶者にすべての持分を相続させる」と指定しておけば、相続後に不動産を単独名義にしやすくなります。

もっとも、遺言書の内容が遺留分を侵害している場合には、他の相続人から遺留分侵害額請求を受ける可能性があります。

また、形式不備のある遺言書は無効になるおそれもあるため、実務上は公正証書遺言を作成しておくことが望ましいでしょう。

家族信託を利用する

家族信託は、共有名義人の片方が死亡した場合や、将来的に判断能力が低下した場合に備えて、不動産の管理や承継方法をあらかじめ定めておける制度です。

共有名義の不動産について家族信託を活用すれば、「誰が管理するのか」「最終的に誰に持分を承継させるのか」を契約で明確にしておくことができます。

そのため、共有名義人の片方が死亡したあとに、相続人同士で意見が対立するリスクを抑えやすくなります。

たとえば、「共有名義人が死亡した場合は配偶者に持分を承継させ、配偶者が亡くなった場合はもう一方の共有者に承継させる」といった二段階の承継をあらかじめ設計することも可能です。

なお、家族信託は相続税を減らす制度ではなく、相続や財産管理の方法を整理するための制度である点を理解したうえで活用することが重要です。

まとめ

共有名義人の片方が死亡した場合、亡くなった共有者の持分は自動的に残された共有者へ移るわけではなく、相続財産として遺産分割の対象となり、原則として法定相続人が法定相続分に応じて相続します。

相続の対象となるのは不動産全体ではなく、あくまで亡くなった共有者が所有していた「共有持分」ですが、相続人が複数いる場合には新たな共有者が増え、権利関係が一気に複雑化しやすい点に注意が必要です。

共有状態が続くと、売却や賃貸、大規模なリフォームなどを単独で行うことができず、将来的な不動産の活用や処分が難しくなるリスクもあります。

また、共有名義人の片方が死亡した場合には、住宅ローンの残債や団体信用生命保険(団信)の加入状況、相続税・登録免許税・固定資産税・譲渡所得税といった税金の扱いについても、早い段階で整理しておくことが重要です。

とくに相続登記は2024年4月から義務化されており、期限内に手続きを行わなければ過料の対象となる点も押さえておきましょう。

相続後のトラブルを避けるためには、代償分割によって不動産を単独名義に変更する、あるいは他の相続人に自分の共有持分を買い取ってもらい、共有関係から離脱するといった方法を検討することも有効です。

さらに、共有名義人の立場にある人は、将来片方が死亡した場合に備えて、生前贈与・遺言書の作成・家族信託の活用など、生前から相続を見据えた対策を行っておくことで、相続人同士のトラブルや共有関係の長期化を防ぎやすくなります。

共有名義の不動産は、片方が死亡したことをきっかけに問題が顕在化しやすい財産です。そのため、相続が発生してから慌てて対応するのではなく、制度やリスクを正しく理解したうえで、状況に応じた最適な方法を検討することが重要といえるでしょう。

共有名義の不動産で片方が死亡した場合の相続においてよくある質問

他に相続人がいない場合の持分はどうなる?

死亡した不動産の共有者に法定相続人がいない場合は、家庭裁判所に対して相続財産管理人の選任を申し立てる必要があります。その上で相続人の不存在が確認でき、特別縁故者もいない場合については、もう一方の共有者が持分を取得することになります。

共有名義の不動産を相続放棄することは可能?

共有名義の不動産も相続放棄することは可能です。相続放棄を選択した場合、共有持分を含めたすべての財産を承継する権利を失うことになります。

住宅ローンが残っていたらどうすればいい?

基本的に住宅ローンの契約者は団体信用生命保険(団信)に加入しているため、住宅ローンを借り入れている金融機関に対して契約者死亡の旨を届け出た上で、保険金支払の手続きを行いましょう。団信から保険金が支払われれば、住宅ローンの残債は完済されます。

ただし、フラット35のように団信の加入を任意としている場合など、団信に加入していないケースもあります。その場合は、相続人が被相続人の住宅ローンを引き継がなければなりません。相続人が住宅ローンを引き継ぐ際は、不動産についている抵当権の変更登記を行います。