親子の共有名義から単独名義に変更する方法!名義変更の手順や必要書類など徹底解説

親子の共有名義不動産を単独名義へと変更したい場合は、以下のような選択肢があります。

| 方法 | 概要 |

|---|---|

| 親子間で共有持分の売買をする | 親子の一方が、もう一方の共有持分を有償で買い取って名義をまとめる方法。売買契約を結び、代金の授受を行う。買い取る側に不動産取得税が発生する。 |

| 親子間で共有持分を贈与する | 親子の一方が、自分の共有持分を無償で相手に譲り渡す方法。共有持分を受け取る側に、不動産取得税や贈与税が課される可能性がある。 |

| 相続時の遺産分割協議で単独名義にする | 親が亡くなった際、親の共有持分を相続し、単独名義にする方法。不動産取得税・贈与税がかからない。ただし、相続人が複数人の場合は、遺産分割協議で他の相続人に合意してもらう必要がある。 |

| 共有持分を放棄する | 親子の一方が自分の共有持分を無償で放棄し、もう一方に帰属させる方法。共有持分を受け取る側に贈与税が課される可能性がある。また、共有者が登記に協力してくれない場合は、手続きが進まない。 |

| 土地を分筆して親子それぞれの単独名義にする | 共有名義の土地を物理的に分け、分筆後の各区画を親子それぞれの名義にする方法。ただし、土地の形状や接道条件によっては分筆できない。また、測量費・分筆登記費用などのコストがかかる。 |

名義変更を行う場合、いずれの方法でも法務局での登記手続きが必要です。書類の準備や要件には専門知識が求められるため、確実に進めたい場合は司法書士へ依頼するのが安心です。

また、名義変更に伴って登録免許税や印紙税のほか、場合によっては贈与税・譲渡所得税・不動産取得税などの思わぬ出費が発生することがあります。そのため「税金の負担を最小限にできる方法はどれか」を踏まえたうえで選択することも重要です。

本記事では、親子の共有名義を単独名義へ変更する方法、必要書類、登記の流れ、発生する税金・費用、注意点までわかりやすく解説します。

目次

親子の共有名義から単独名義に変更する方法

親子の共有名義とは、1つの不動産を親と子の両方が所有している状態を指します。二世帯住宅の建築時に住宅ローンの審査を通すため親子で名義を入れた場合や、父母のどちらかが亡くなり相続によって子と共有状態になった場合などが典型例です。

なお、不動産を共有する名義人は「共有者」、共有者それぞれが持つ権利割合を「共有持分」と呼びます。

共有名義には、固定資産税や修繕費などの管理責任が共有者全員に及ぶという特徴があります。また、売却や活用には共有者全員の同意が必要なため、実務では、意見の食い違いからトラブルにつながることも珍しくありません。

こうしたリスクを避けるため、名義を1人にまとめたいと考えるケースも多いでしょう。親子の共有名義を単独名義へ変更する方法には、次のような手段があります。

| 方法 | 概要 | 向いているケース |

|---|---|---|

| 親子間で共有持分の売買をする | 親子の一方が、もう一方の共有持分を有償で買い取って名義をまとめる方法。売買契約を結び、代金の授受を行う。 |

・贈与税が発生するのを避けたい場合 ・買い取る側に資金がある場合 |

| 親子間で共有持分を贈与する | 親子の一方が、自分の共有持分を無償で相手に譲り渡す方法。共有持分を受け取る側に贈与税が課される可能性がある。 |

・贈与税が発生しない・税額が低い場合 ・特定の子どもに不動産を引き継ぎたい場合 |

| 相続時の遺産分割協議で単独名義にする | 親が亡くなった際、親の共有持分を相続し、単独名義にする方法。相続人が複数人の場合は、遺産分割協議で他の相続人に合意してもらう必要がある。 |

・遺産分割協議で他の相続人の合意を得られる場合 ・名義変更を急がない場合 |

| 共有持分を放棄する | 親子の一方が自分の共有持分を無償で放棄し、もう一方に帰属させる方法。共有持分を受け取る側に贈与税が課される可能性がある。 |

・不動産に住んでいない・将来利用する予定がない場合 ・管理や費用の負担から解放されたい場合 |

| 土地を分筆して親子それぞれの単独名義にする | 共有名義の土地を物理的に分け、分筆後の各区画を親子それぞれの名義にする方法。 |

・面積が広く、分割しやすい形状の土地の場合 ・親子それぞれで独立して利用したい場合 |

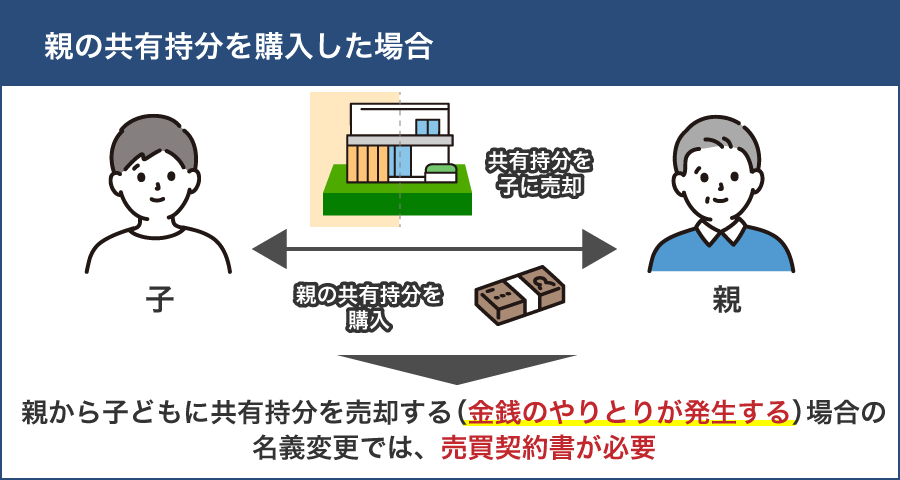

親子間で共有持分の売買をする

親子のどちらかが相手の共有持分をお金を払って買い取り、名義を1人にまとめる手続きです。

たとえば、市場価格3,000万円の不動産を親子で1/2ずつ所有している場合、親が子どもに名義をまとめたいと考えたケースを想定します。この場合、親が持つ共有持分1/2(1,500万円相当)を子どもが同額で買い取れば、子ども単独の名義に変更できます。

なお、売買価格は親子間で自由に決められますが、市場価格とかけ離れた金額にしてしまうと、税務署から「実質的な贈与」と判断される可能性があります。

仮に本来1,500万円相当の持分を500万円で売却した場合、差額の1,000万円が贈与とみなされ、贈与税がかかるおそれがあります。詳しくは、「相場よりも安く持分を売買すると「みなし贈与税」がかかる場合がある」で解説しますが、親子間で売買する際は、適正価格で取引することが重要です。

また、共有持分を購入する側には、「不動産取得税」も発生する可能性があります。

親子間で共有持分を売買する際の流れは、以下のとおりです。

- 売買価格や支払方法(一括払い・分割払い)を決める

- 売買契約書を作成する

- 法務局で持分移転登記を行う

売買契約書を作成しておくことで、正式に代金を支払い、持分を取得したことを証明できます。これは、贈与を疑われた場合の説明材料になり、他の親族とのトラブル防止にも役立ちます。

売買契約書は自分で作成することもできますが、不備が発生するリスクがあるため、司法書士に依頼すると安心です。

また、不動産会社に依頼する方法もあります。仲介手数料(「売買価格 × 3% + 6万円 + 消費税」が上限)はかかりますが、適正価格の相談や契約書作成などのサポートを受けられます。

| メリット | ・適正価格での売買・売買契約書の作成で、贈与税の課税リスクに備えられる |

|---|---|

| デメリット |

・購入する側に不動産取得税が発生する ・共有持分を買い取る資金がなければ成立しない ・相場とかけ離れた金額で売買すると、贈与になるリスクがある |

| 向いているケース |

・贈与税が発生するのを避けたい場合 ・買い取る側に資金がある場合 |

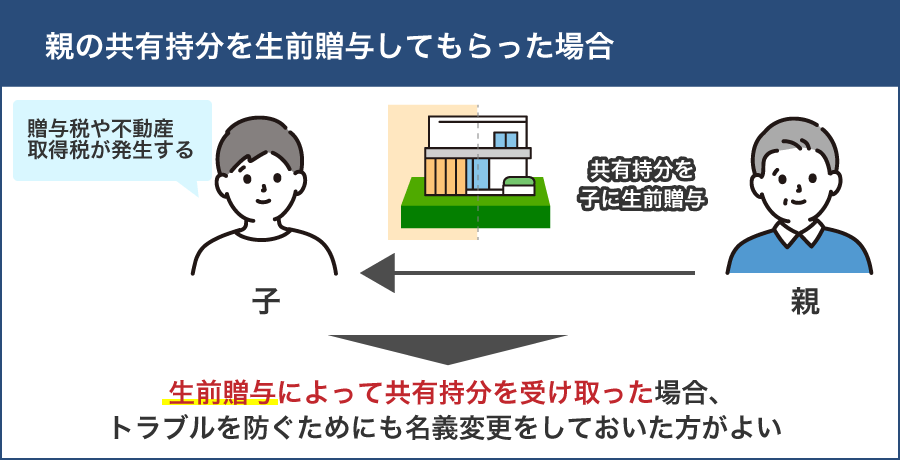

親子間で共有持分を贈与する

親や子のどちらかが、自分の持っている共有持分を無償で相手に渡し、名義を1人にまとめる手続きです。

たとえば、市場価格3,000万円の不動産を親子で1/2ずつ所有している場合、親が自分の持分1/2(1,500万円相当)を子どもに無償で譲ると、子どもの単独名義に変更できます。ただし、贈与は「無償で財産を移す行為」であるため、受け取る側には贈与税がかかる可能性があります。

贈与税の申告期間は「贈与を受けた年の翌年2月1日から3月15日まで」で、税率は課税価格に応じて10%から55%までと幅があります。詳しくは「贈与税」を参考にしてみてください。

また、持分を受け取る側は不動産を取得することになるため、「不動産取得税」が発生する可能性もあります。

なお、親から子へ住宅取得のための資金援助を行う場合は、「住宅取得等資金の贈与の非課税制度」などの特別な非課税枠を利用できるケースがあります。一方で、共有持分そのものを無償で譲る場合は、この非課税制度が使えないことが多いため、事前に制度の適用可否を確認しておくことが大切です。

親子間で共有持分を贈与する際の流れは、以下のとおりです。

- 贈与する内容(持分割合・贈与日)を決める

- 贈与契約書を作成する

- 贈与税の申告が必要な場合は期限内に申告する

- 法務局で持分移転登記を行う

贈与契約書は、贈与が事実であることを証明する大切な書類です。契約書があると、税務署から贈与の経緯を問われた際に説明しやすくなり、他の親族とのトラブル防止にも役立ちます。

自分で作成することもできますが、契約書の不備に備えたい場合は、司法書士に依頼する方法も検討すると良いでしょう。

| メリット |

・購入資金が不要で手続きが進めやすい ・特定の子どもに不動産を引き継げる |

|---|---|

| デメリット |

・受け取る側に不動産取得税が発生する ・受け取る側に贈与税がかかる可能性がある |

| 向いているケース |

・贈与税が発生しない・税額が低い場合 ・特定の子どもに不動産を引き継ぎたい場合 |

国税庁|No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

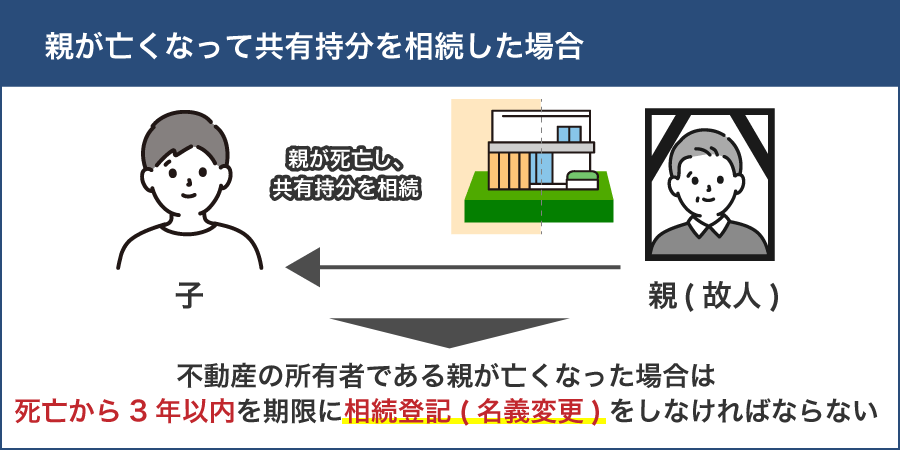

相続時の遺産分割協議で単独名義にする

相続が発生したタイミングで、被相続人の共有持分を共有者が相続し、単独名義にする方法です。

たとえば、親と子(長男)で共有名義の不動産があり、親が亡くなったとします。このとき、子どもが複数いる場合でも、遺産分割協議で「不動産は長男が相続し、それ以外の財産は均等に分ける」などで合意できれば、不動産を長男の単独名義に変更できます。

相続による名義変更は、不動産取得税や贈与税がかからず、税負担がもっとも少ない方法といえます。また、相続税についても「3,000万円 + 600万円 × 法定相続人の数」の基礎控除が適用されるため、共有持分を含む相続財産の合計が基礎控除額内であれば課税されません。

ただし、この方法は、他の相続人全員が相続の分割方法に合意してくれることが前提です。相続人の数が多い場合は話し合いがまとまらず、協議が長引く可能性があるため、「〇〇に共有持分を譲る」などの遺言書を残しておくといった対策をとると良いでしょう。

相続時の遺産分割協議で単独名義にする際の流れは、次のとおりです。

- 相続人全員で遺産分割の内容を話し合う

- 遺産分割協議書を作成し、全員が署名・押印する

- 法務局で相続登記を行う

相続登記は2024年4月1日から義務化されており、原則として「自己のために相続の開始があったことを知り、かつ、その不動産の所有権を取得したことを知った日から3年以内」に相続登記を行う必要があります。

また、遺産分割によって不動産を取得した場合には、「遺産分割があったことを知った日から3年以内」に、遺産分割を原因とする相続登記を行う必要があります。相続登記を怠ると10万円以下の過料が科される可能性があるため、期限内に手続きを進めることが重要です。

| メリット |

・不動産取得税・贈与税がかからない ・相続人の合意があればスムーズに単独名義にできる |

|---|---|

| デメリット | ・相続人の合意を得られないと、手続きが進まない |

| 向いているケース |

・遺産分割協議で他の相続人の合意を得られる場合 ・名義変更を急がない場合 |

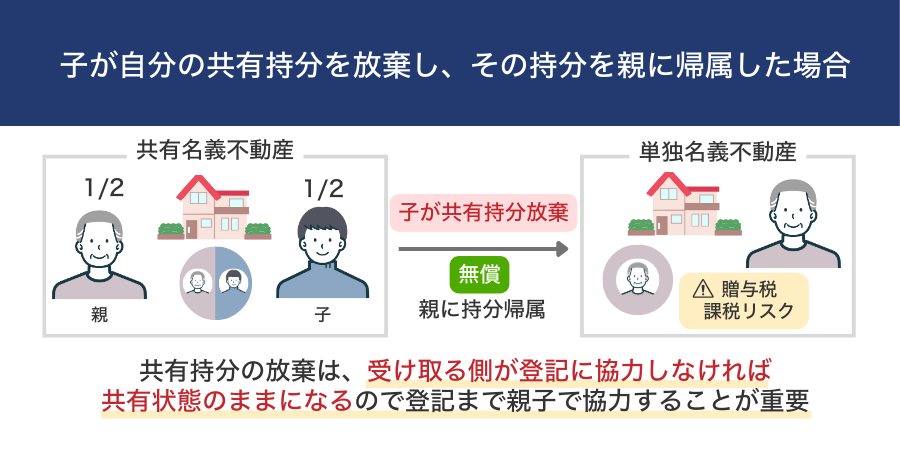

共有持分を放棄する

親子のどちらかが自分の持つ共有持分を無償で手放し、残った共有者にその持分を引き継がせる手続きです。

たとえば、親と子が1/2ずつ共有している不動産で、子が遠方に住んでいて不動産を利用していない場合に、子が「自分の持分を放棄して親に一本化したい」と考えるケースが該当します。この場合、子が自分の共有持分を放棄すると、その持分は親に帰属し、親の単独名義になります。

売買のように資金が不要で、放棄する側は、不動産の税負担や管理責任から解放されます。一方で、受け取る側は無償で価値ある持分を取得するため、「贈与税」が課税されるリスクがあります。

共有持分を放棄する際の流れは、次のとおりです。

- 他の共有者に共有持分を放棄することを伝える

- 放棄する人が、持分放棄書(登記原因証明情報)を作成する

- 受け取る人が、法務局での持分移転登記を行う

- 受け取る人は、必要に応じて贈与税を申告する

共有持分の放棄は書面作成自体は比較的シンプルですが、税務上は贈与と判断されやすいため、事前に税理士や司法書士へ確認しておくと安心です。

また、共有持分を放棄する際の持分移転登記の手続きは、登記権利者(受け取る側)と登記義務者(放棄する側)の双方が協力して行う必要があります。親子で2人共有しているケースであれば、親子双方が手続きに協力する前提で進めることになります。

また、持分移転登記を行うには、放棄する側が「共有持分を放棄する」という書面を作成し、受け取る側がその書面を使って登記申請を行う必要があります。

受け取る側が登記に協力しないと、放棄したつもりでも、登記上は共有状態のままです。そのため、親子で協力して手続きを進めることが大切です。

| メリット |

・放棄する側は、不動産の税負担や管理責任から解放される ・受け取る側は、名義が一本化され管理がしやすくなる |

|---|---|

| デメリット |

・受け取る側に贈与税が課される可能性がある ・共有者が登記に協力してくれない場合は、手続きが滞る |

| 向いているケース |

・不動産に住んでいない・将来利用する予定がない場合 ・管理や費用の負担から解放されたい場合 |

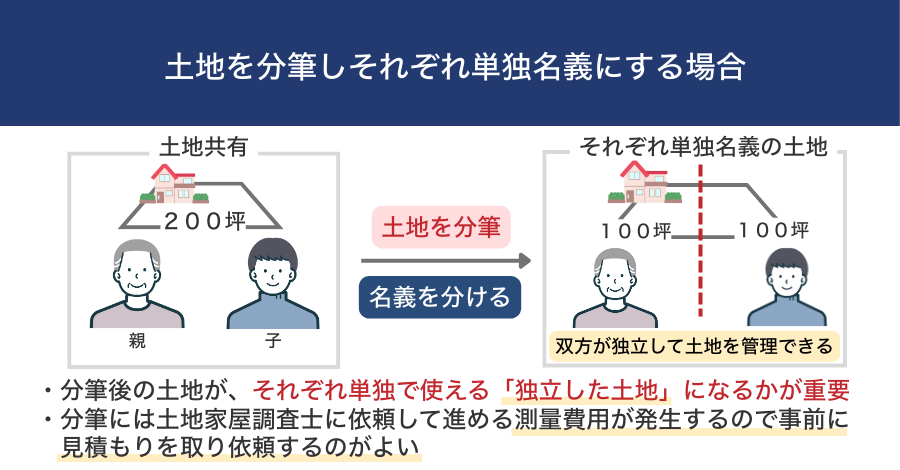

土地を分筆して親子それぞれの単独名義にする

親子で共有している土地を物理的に分け、それぞれの区画を別々の単独名義に変更する手続きです。

たとえば、200坪ほどの広い土地を親子で共有しているケースを考えます。親は自宅部分の100坪を所有し、子どもは将来利用する予定の残り100坪を所有したいという場合、土地を2つに分筆し、それぞれの名義を分けることで、親子双方が独立して土地を管理できるようになります。

土地を分ける場合、分けた後の土地がそれぞれ「1つの土地としてきちんと成立するか」が重要です。具体的には、道路に2m以上接していること(接道義務)や、用途地域のルール(建ぺい率や最低敷地面積など)を満たしている必要があります。

たとえば、分筆後のどちらかの土地が道路に接していない「袋地」になると家が建てられず、分筆が認められないことがあります。

土地を分筆して単独名義にする際の流れは、次のとおりです。

- 土地家屋調査士に依頼し、現地測量と分筆案を作成する

- 地番ごとに分けるため、法務局に分筆登記を申請する

- 分筆後の各区画の名義を親と子でそれぞれ単独名義に変更する

分筆には土地家屋調査士に依頼して進める測量費用(一般的な住宅地で30万〜50万円程度)が発生します。土地が広い場合や境界が複雑な土地では、100万円以上になることもあります。費用は状況により大きく変わるため、事前に見積もりをとってから依頼すると良いでしょう。

| メリット | ・土地を分けることで、それぞれが自由に管理・利用できる |

|---|---|

| デメリット |

・測量費・分筆登記費用などのコストがかかる ・土地の形状や接道条件によっては分筆できないことがある |

| 向いているケース |

・面積が広く、分割しやすい形状の土地の場合 ・親子それぞれで独立して利用したい場合 |

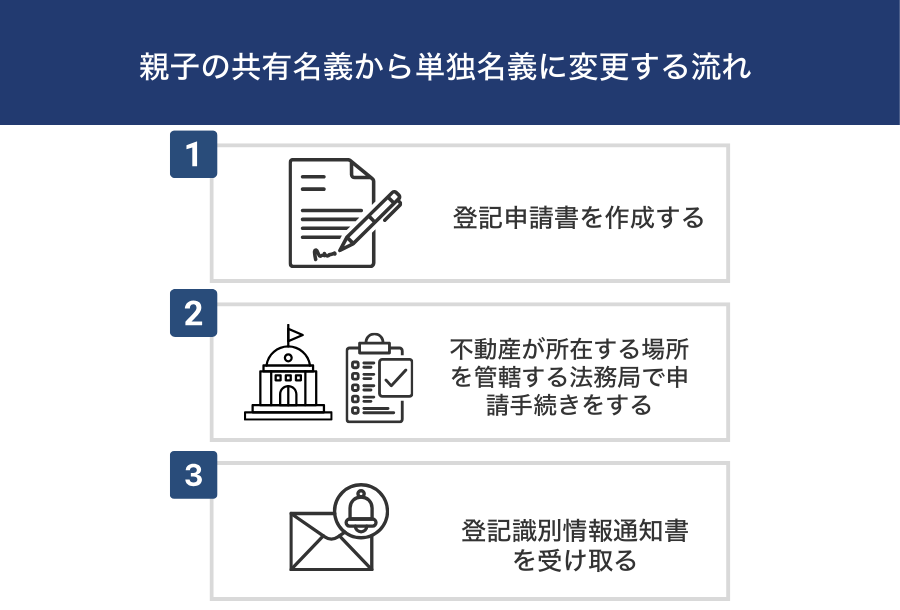

親子の共有名義から単独名義に変更する流れ

親子の共有名義を単独名義へ変更する際は、名義変更の種類(売買・贈与・相続・放棄・分筆)にかかわらず、最終的に「登記手続き」が必要になります。

共有持分を取得した人が単独名義になるまでの一般的な流れは以下のとおりです。

- 登記申請書を作成する

- 不動産が所在する場所を管轄する法務局で申請手続きをする

- 登記識別情報通知書を受け取る

1. 登記申請書を作成する

親子の共有名義を単独名義に変更する際は、まず法務局へ提出する「登記申請書」を作成します。登記申請書は名義変更手続きを進めるための最重要書類で、内容に不備があると受理されず、名義変更が完了しません。

登記申請書のひな形や記載例は、相続や売買、贈与などの名義変更の種類ごとに、法務局の公式サイトで公開されています。

登記申請書では、次のようなポイントに注意して記入します。

| 登記の目的 | どの範囲の持分を移すのかを明確にするため、「持分全部移転」または「持分一部移転」と記載する |

|---|---|

| 権利者(持分を取得する側)の情報を記載 | 氏名・住所・取得する持分割合を正確に記載する |

| 義務者(持分を手放す側)の情報を記載 | 氏名・住所・手放す持分を記載する |

| 取得する持分の価格を記入 |

名義変更に必要な登録免許税を計算するため、「固定資産評価額 × 取得する持分の割合」で算出した価格を記載する ※登録免許税の税率は、売買・贈与・放棄は税率2%、相続は0.4% |

登記申請書は自分で作成することも可能ですが、売買・贈与・相続など手続き内容によって記載方法が異なるため、不安がある場合は司法書士に依頼すると安心です。

2. 不動産が所在する場所を管轄する法務局で申請手続きをする

登記申請書が完成したら、「不動産がある場所を担当する法務局」で申請手続きを行います。窓口申請や郵送申請のほか、「登記・供託オンライン申請システム」を利用したオンライン申請も可能です。

それぞれの申請方法の特徴は以下のとおりです。

| 窓口申請 |

・必要書類を法務局に直接持ち込み、窓口で提出する方法 ・書類に不備がある場合、その場で相談できるため初心者でも安心 ・平日の受付時間内に足を運ぶ必要がある |

|---|---|

| 郵送申請 |

・法務局へ書類一式を郵送して申請する方法 ・仕事などで平日に動けない場合でも手続きできる ・登録免許税(収入印紙)の貼付漏れや添付書類の不足など、不備があると再提出のやり取りが必要で、手続きが長引くことがある |

| オンライン申請 |

・「登記・供託オンライン申請システム」を利用して、インターネット上で申請する方法 ・自宅から手続きが可能だが、利用時間は平日8:30〜21:00 ・電子署名などの準備が必要で、操作に慣れていないとハードルが高い ・添付書類を電子データ化する必要がある |

3. 登記識別情報通知書を受け取る

申請後は法務局で内容の審査が行われ、通常1週間〜10日ほどで登記が完了します。書類に不備がなければ、法務局から「登記識別情報通知書」が発行され、共有名義から単独名義への変更が正式に完了します。

登記識別情報通知書とは、名義人だけが知る“12桁の英数字”によって構成されたパスワード情報(登記識別情報)を記載した書類です。従来の「権利証(登記済証)」に代わるもので、不動産を売却するときや住宅ローンの設定など、名義に関わる重要な手続きで必要になります。

登記識別情報通知書は再発行できないため、紛失しないよう厳重に保管することが大切です。もし紛失した場合は、不動産の売却や担保設定を行う際に「事前通知制度」や「本人確認情報(司法書士作成)」といった別の本人確認手続きを行う必要があり、手間や費用がかかります。

親子の共有名義から単独名義に変更するメリット

親子の共有名義を単独名義にまとめることで、不動産の管理や売却がスムーズになり、将来的なトラブルを避けやすくなります。

以下は、共有名義から単独名義に変更する主なメリットです。

| メリット | 内容 |

|---|---|

| 共有状態によるトラブルを解消できる | 管理方針の違い、固定資産税や管理・修繕費の負担割合、将来の利用方法など、共有者間(親子間)で発生しやすいトラブルを避けられる。 |

| 単独で売却や活用ができる | 共有名義では売却・賃貸・リフォームのたびに共有者の同意を得るなどの調整が必要だが、単独名義なら自分の判断で自由に活用できる。 |

| 相続時のトラブルを防げる | 共有名義のまま親が亡くなると、親の共有持分が相続財産になる。複数の相続人でその持分を相続すると、権利関係が複雑化し、不動産の活用や売却が難しくなる。単独名義にしておけば、このようなトラブルを防げる。 |

| 親が認知症になった場合のリスクに備えられる | 共有者が認知症になると意思表示ができなくなり、売却やリフォームなどあらゆる手続きが止まる。単独名義にしておけば、成年後見制度を利用せずにスムーズに管理・売却ができる。 |

共有名義によるトラブルの発生リスクを考えると、将来的には単独名義にまとめておく方が安心です。特に、親子間で意向の違いがある場合や、将来不動産をどう使うかが明確な場合は、早めに単独名義へ整理しておくと良いでしょう。

親子の共有名義から単独名義に変更する際に必要な書類一覧

親子の共有名義から単独名義へ変更する際に準備すべき書類は、 「持分を手放す人(義務者)」と「持分を取得する人(権利者)」で異なります。

必要書類は、登記原因が「売買」「贈与」「相続」「放棄」「分筆後の名義変更」などによって細かい差はありますが、ベースとなる書類は以下が共通です。

| 書類名 | 持分を手放す人(義務者) | 持分を取得する人(権利者) |

|---|---|---|

| 登記事項証明書 | × | ○ |

| 不動産登記申請書 | × | ○ |

| 委任状 |

○ ※司法書士に依頼する場合 |

○ ※司法書士に依頼する場合 |

| 登記原因証明情報 | × | ○ |

| 登記済権利証または登記識別情報 | ○ | × |

| 印鑑証明書 | ○ | △ |

| 固定資産評価証明書 | × | ○ |

| 身分証明書(本人確認書類) | △ | ○ |

| 住民票 | △ | ○ |

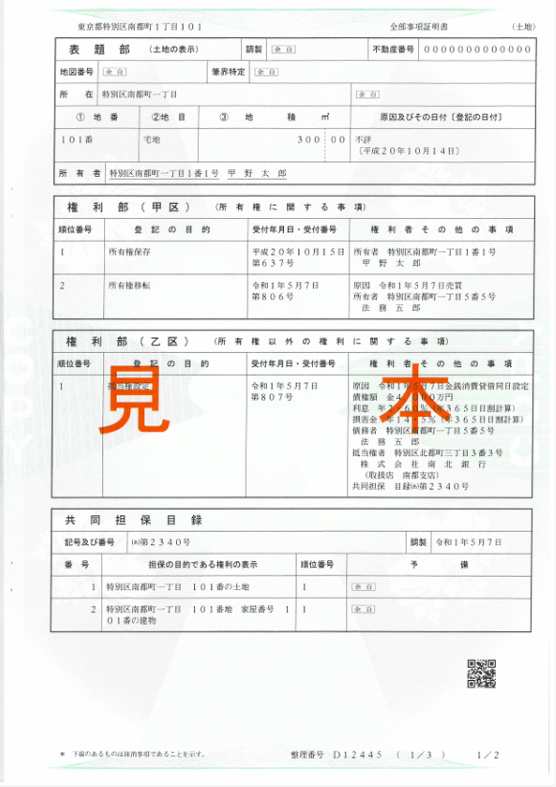

登記事項証明書

画像引用:法務省|全部事項証明書の見本

登記事項証明書とは、土地や建物の現在の名義や持分割合、地番や家屋番号など、登記内容を正式に示す書類です。名義変更の申請者である「持分を取得する人」が用意します。

持分を手放す側の取得は必須ではありませんが、持分割合や氏名・住所の確認に役立つため、事前に取得しておくと手続きがスムーズに進みます。

| 取得方法 | 法務局の窓口や郵送、「登記・供託オンライン申請システム」 |

|---|---|

| 費用 | 1通600円(オンライン480円) |

不動産登記申請書

不動産登記申請書は、名義変更そのものを法務局へ申請するための書類です。登記の目的(持分全部移転・持分一部移転)、不動産の所在地、取得する側・手放す側の氏名・住所、登録免許税額などを記載します。

不動産登記申請書は、持分を取得する人が作成し、法務局へ提出します。持分を手放す人は申請者にはなりませんが、印鑑証明書や契約書への署名など必要書類の提供が求められます。

法務局の公式サイトで、登記申請書のひな形や記載例をダウンロードできます。

記載内容が間違っていると再提出となるため、添付書類(契約書や固定資産評価証明書)と内容が一致しているかの確認が重要です。

| 取得方法 | 法務局の窓口や公式サイト |

|---|---|

| 費用 | 無料 |

委任状

委任状は、司法書士へ手続きを依頼する場合に必要となる書類です。名義変更の登記申請は本人で行うこともできますが、書類ミスを防ぐために司法書士に依頼する人も多く、その場合は親子双方の委任状が必要になります。委任状は簡単な書式でよく、実印での押印が一般的です。

| 取得方法 | 司法書士からの書式、または自作 |

|---|---|

| 費用 | 無料 |

登記原因証明情報

登記原因証明情報とは、「なぜ名義が移るのか」を証明する書類です。売買なら売買契約書、贈与なら贈与契約書、相続なら遺産分割協議書、放棄なら持分放棄証明書など、登記原因を裏付ける書類を添付します。

登記原因証明情報を、法務局へ提出するのは持分を取得する人ですが、売買契約書や贈与契約書などは当事者双方の署名・押印が必要であるため、共同で作成します。

法務局の審査では登記原因が重要視され、記載された日付や理由が登記申請書と一致していなければ、修正・再提出が必要になります。

| 取得方法 | 売買契約書・贈与契約書・遺産分割協議書など、契約時や相続手続き時に作成 |

|---|---|

| 費用 | 既存の書類を流用するため、追加費用なし |

登記済権利証または登記識別情報

登記済権利証(権利証)や登記識別情報は、持分を手放す側が提出する本人確認書類です。登記識別情報は12桁の英数字で構成された「パスワード情報」で、所有者本人でなければ登記ができないことを法務局が確認するために使います。

この書類は再発行できないため、紛失すると「事前通知制度」や「司法書士による本人確認情報」の作成が必要になり、手続きが大幅に煩雑になります。

| 取得方法 | 過去の登記時に法務局から発行 |

|---|---|

| 費用 | 紛失時の代替手続きは1〜7万円程度 |

印鑑証明書

印鑑証明書は、売買や贈与などで共有持分を手放す人が、本人であることを証明するために必要です。持分を取得する人は原則として不要ですが、遺産分割協議書の形式によっては相続人全員分が必要になるケースもあります。

実印とあわせて使用するため、印鑑登録をしていない場合は事前登録が必要です。相続登記では、法定相続分どおりに手続きをする場合など、印鑑証明書が不要となるケースもあります。

| 取得方法 | 市区町村役場、コンビニ交付 |

|---|---|

| 費用 | 1通200〜300円程度 |

固定資産評価証明書

固定資産評価証明書は、不動産の評価額を市区町村が証明する書類で、登録免許税の計算に使用します。売買・贈与・放棄の場合は税率2%、相続の場合は税率0.4%で税額を算出するため、この書類がなければ名義変更ができません。評価額は毎年更新されるため、最新年度の証明書を取得する必要があります。

固定資産評価証明書は、登記を申請する「持分を取得する人」が提出する書類ですが、取得自体はどちらが行っても問題ありません。固定資産税の納税通知書を保管しているのが手放す側の場合は、そちらで取得するケースもあります。

| 取得方法 | 市区町村役場 |

|---|---|

| 費用 | 1通300〜400円程度 |

身分証明書

名義変更の際に本人確認を行うため、運転免許証・マイナンバーカード・パスポートなどの本人確認書類が必要です。

提出が必要になるのは基本的に持分を取得する人で、手放す側は印鑑証明書や契約書への署名で本人確認を行うため、追加の身分証明書が不要なことが多いです。

ただし、司法書士に登記申請を委任する場合など、代理人を立てるときは手放す側にも本人確認書類の提出を求められることがあります。

| 取得方法 | 保有している本人確認書類を使用 |

|---|---|

| 費用 | 無料 |

住民票

住民票は、登記簿上の住所と現在の住所が一致しているかを確認するために必要です。名義を取得する人は、住所を新たに登記するため住民票の提出を求められるケースが多いです。

一方、持分を手放す人、登記簿に記載された住所が現在も同じであれば住民票は不要です。ただし、住所が変わっている場合は、住所変更登記を同時に行うために住民票の提出を求められることがあります。

| 取得方法 | 市区町村役場、コンビニ交付 |

|---|---|

| 費用 | 1通200〜300円程度 |

親子の共有名義から単独名義にする際にかかる費用・税金

親子の共有名義の不動産を単独名義へ変更する際には、以下のような費用・税金が発生する可能性があります。費用の負担者は「持分を手放す人」「持分を取得する人」で異なるため、事前に把握しておくことが重要です。

| 持分を手放す人(義務者) | 持分を取得する人(権利者) | 備考 | |

|---|---|---|---|

| 贈与税 | × | ○ | 贈与を受けた側のみ負担 |

| 登録免許税 | × | ○ | 売買・贈与・放棄は2%、相続は0.4% |

| 印紙税 | △ | ○ | 一般的には買主が負担。親子間では折半・売主負担も可 |

| 譲渡所得税 | ○ | × | 売却益が出た場合に手放す側が負担 |

| 司法書士への報酬 | ○ | ○ | 当事者の依頼範囲により双方に発生。折半も可 |

| 登記に必要な書類の取得費用 | ○ | ○ | 必要書類により双方に発生。各自で取得 |

| 不動産取得税 | × | ○ |

売買・贈与:課税 放棄:本来課税だが自治体により非課税の例外あり。 相続:非課税 土地の分筆:分筆自体は非課税だが、分筆後に持分を取得した場合はその取得部分に課税 |

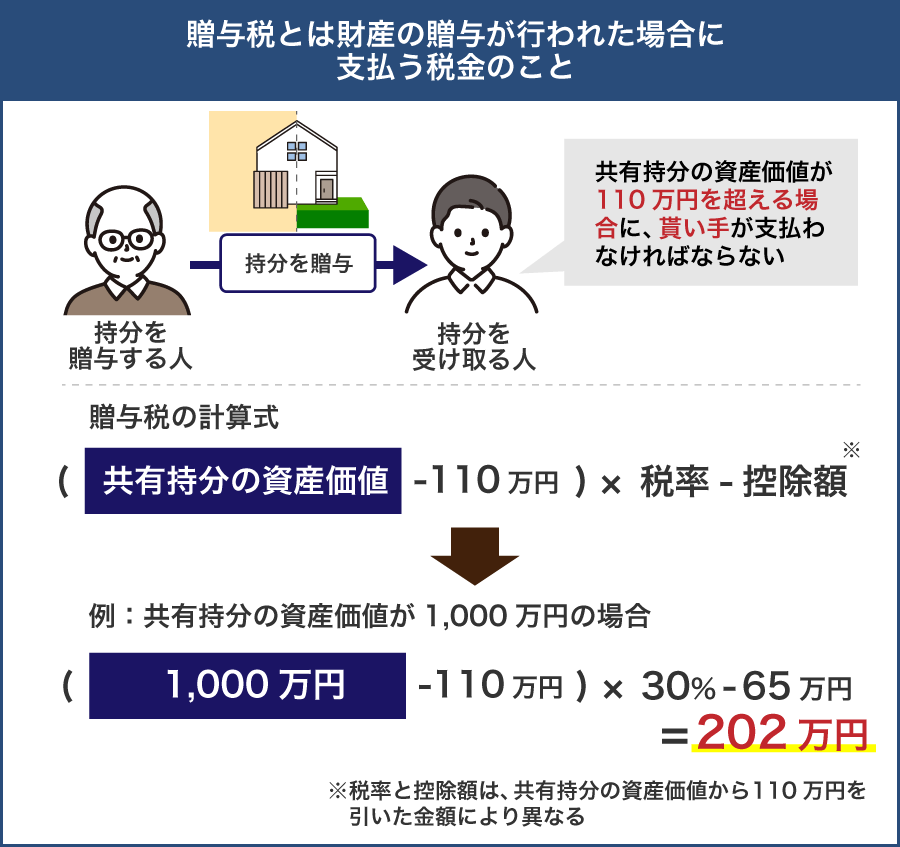

贈与税

親子の共有名義から単独名義に変更する方法のうち、「親子間で共有持分を贈与する場合」「共有持分を放棄する場合」には、受け取る側に贈与税がかかる可能性があります。 放棄の場合でも、税務上は「無償で財産を取得した」とみなされるため、基本的には贈与と同じ扱いになります。

申告期限は「贈与を受けた年の翌年2月1日〜3月15日」で、住所地の税務署で申告します。

贈与税は、年1回の基礎控除110万円を差し引いたうえで、残りの金額に税率(10~55%)をかけて計算します。

計算式は次のとおりです。

親子間の贈与は「特例贈与(直系尊属からの贈与)」が適用され、一般贈与より低い税率が使われます。特例贈与の主な税率は次のとおりです。

【特例贈与の税率表】

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参考:国税庁|No.4408 贈与税の計算と税率(暦年課税)

市場価格2,000万円の不動産を親子で1/2ずつ共有しており、親の持分(1,000万円相当)を子が取得して単独名義にする場合は、以下のように計算します。

贈与額:2,000万円(不動産の市場価格) × 1/2(親の共有持分) = 1,000万円

贈与税:(1,000万円 - 基礎控除額110万円)× 30%(税率) - 90万円(控除額) = 177万円

⇒贈与税177万円

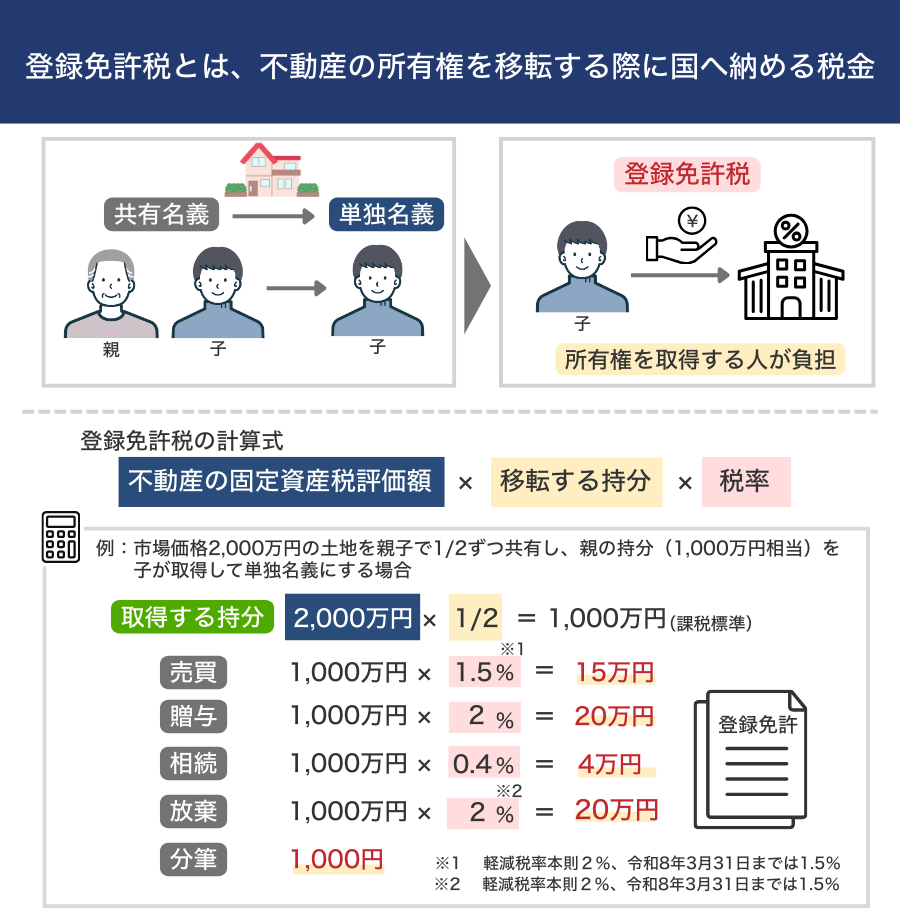

登録免許税

親子の共有名義から単独名義に変更する場合は、名義を移すための手続きとして「登録免許税」を支払う必要があります。

登録免許税とは、不動産の所有権を移転する際に国へ納める税金で、取得する人が負担するのが原則です。税額は、以下の計算式で算出します。

固定資産税評価額は、市区町村の窓口で取得できる固定資産税証明書で確認可能です。

税率は、所有権移転の理由によって次のように異なります。

| 所有権移転の理由 | 税率(土地) | 税率(建物) |

|---|---|---|

| 売買 |

2% 令和8年3月31日までは1.5% |

2% |

| 贈与 | 2% | 2% |

| 相続 | 0.4% | 0.4% |

| 放棄(持分放棄) |

2% 令和8年3月31日までは1.5% |

2% |

| 土地の分筆 | 新しく増える筆1つにつき1,000円 | ー |

市場価格2,000万円の土地を親子で1/2ずつ共有し、親の持分(1,000万円相当)を子が取得して単独名義にする場合、登録免許税は次のとおりです

取得する持分:2,000万円 × 1/2 = 1,000万円(課税標準)

売買:1,000万円 × 1.5%(軽減税率)= 15万円

贈与:1,000万円 × 2% = 20万円

相続:1,000万円 × 0.4% = 4万円

放棄:1,000万円 × 2% = 20万円

分筆:1,000円

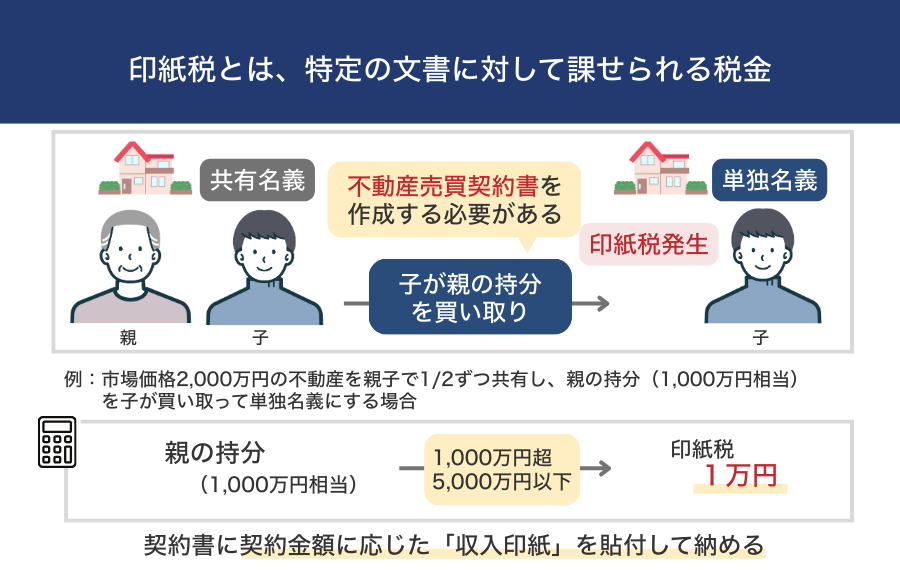

印紙税

「親子間で共有持分の売買をする場合」は、不動産売買契約書を作成するため、印紙税が発生します。印紙税は、契約書に契約金額に応じた「収入印紙」を貼付して納めます。

不動産売買契約書で発生する印紙税の税額は以下のとおりです。

| 売却金額 | 税額 |

|---|---|

| 100万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 5,000円 |

| 1,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 3万円 |

参照:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁

たとえば、市場価格2,000万円の不動産を親子で1/2ずつ共有し、親の持分(1,000万円相当)を子が買い取って単独名義にする場合、不動産売買契約書に必要な印紙税は1万円です。

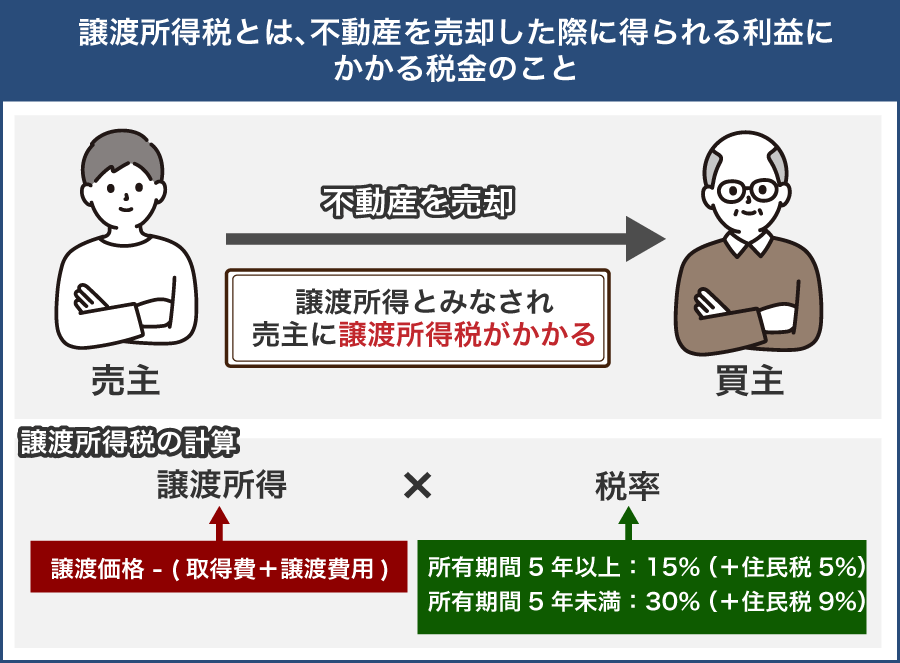

譲渡所得税

親子の共有名義から単独名義に変更する際に、「共有持分を売買する場合」は、手放す側に 譲渡所得税がかかる可能性があります。譲渡所得税とは、不動産の売却で利益(=譲渡所得)が出た場合に発生する税金です。

譲渡所得と譲渡所得税は、以下の式で計算します

売却価格:持分の売買代金

取得費:購入価格から減価償却を考慮した金額

譲渡費用:仲介手数料など

特別控除:居住用3,000万円控除など(要件に該当する場合)

譲渡所得税 = 譲渡所得 × 税率

譲渡所得税の税率は、不動産の所有期間で次のように分かれます。

| 不動産の所有期間 | 税率 |

|---|---|

| 短期譲渡所得 | 39.63%(所得税30.63%、住民税9%) |

| 長期譲渡所得 | 20.315%(所得税15.315%、住民税5%) |

※所有期間は「譲渡した年の1月1日時点」で判定

市場価格2,000万円の不動産を親子で1/2ずつ共有しており、親の持分(1,000万円相当)を子に売却して単独名義にする場合、譲渡所得税は以下のように計算します。

譲渡所得:売却金額1,000万円 -(取得費600万円+譲渡費用20万円)= 380万円

譲渡所得税(所有期間が5年超): 380万円 × 20.315% = 77万1,970円

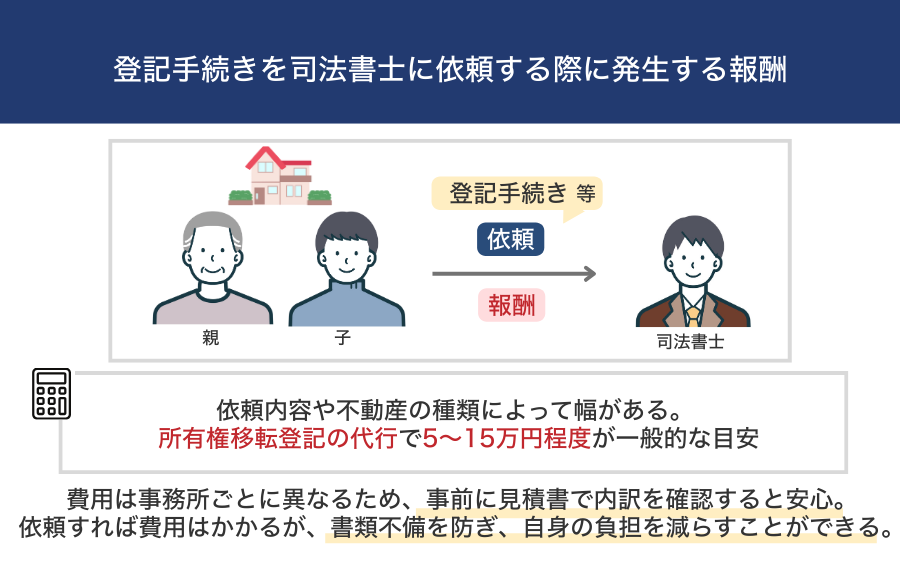

司法書士への報酬

親子の共有名義から単独名義に変更する際、登記手続きを司法書士に依頼すると、その分の報酬が発生します。

司法書士への報酬は、依頼内容や不動産の種類によって幅がありますが、 所有権移転登記の代行で5〜15万円程度 が一般的な目安です。

また、売買契約書・贈与契約書・持分放棄証明書・遺産分割協議書(相続) など、登記に必要な書類の作成も司法書士へ依頼することができ、その場合は追加費用がかかることがあります。

費用は事務所によって異なるため、依頼前に 報酬・登録免許税・実費(郵送費・取得書類の手数料など)の内訳を見積書で確認 しておくと安心です。

司法書士に依頼する場合は費用がかかりますが、登記原因証明情報や登記申請書を正確に作成してもらえるため、書類の不備を防いでスムーズに手続きを進められます。

また、法務局の窓口は平日のみ対応のため、司法書士に依頼することで手続きのために仕事を休む必要もなく、全体の負担を大きく減らすことができます。

登記に必要な書類の取得費用

「親子の共有名義から単独名義に変更する際に必要な書類一覧」で紹介した書類を取得するときは、次のような実費がかかります。

| 書類名 | 費用 |

|---|---|

| 登記事項証明書 | 1通600円(オンライン480円) |

| 登記済権利証または登記識別情報 | 紛失時の代替手続きは1〜7万円程度 |

| 印鑑証明書 | 1通200〜300円程度 |

| 固定資産評価証明書 | 1通300〜400円程度 |

| 住民票 | 1通200〜300円程度 |

一般的なケースでは、およそ1,500〜2,000円程度が書類の取得費用の目安です。

ただし、登記識別情報(権利証)を紛失している場合は、「事前通知制度」や「本人確認情報(司法書士作成)」など別の本人確認手続きが必要になり、追加で1〜7万円程度の費用がかかるケースがあります。

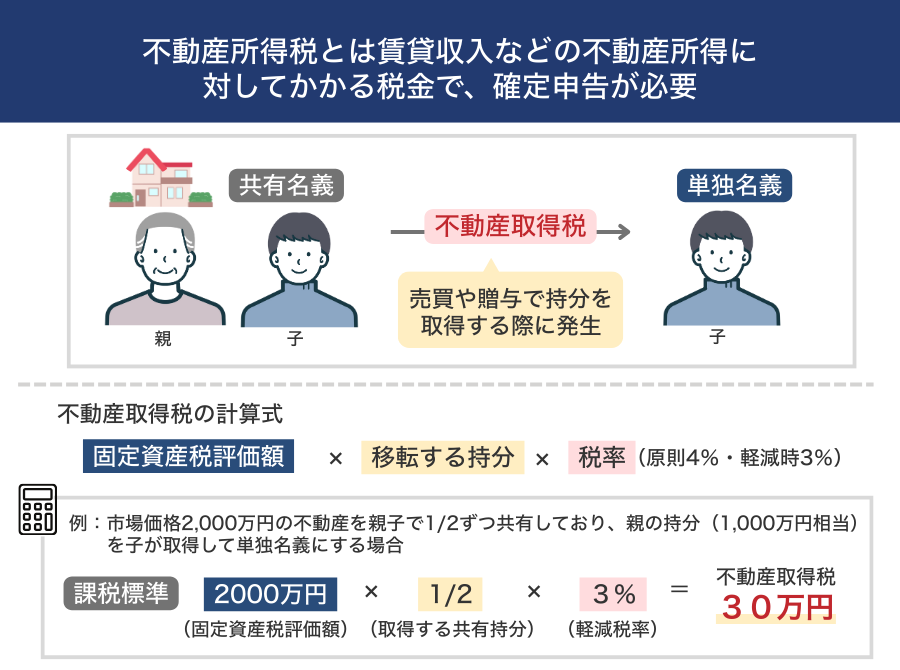

不動産取得税

親子の共有名義から単独名義へ変更する際、不動産を新たに取得したとみなされるケースでは「不動産取得税」がかかります。主に売買や贈与で持分を取得するケースが対象です。

不動産取得税は、次の計算式で求めます。

税率は原則4%ですが、2027年3月31日までは軽減税率3%が適用されます。

単独名義にする方法ごとの課税可否は次のとおりです。

| 方法 | 取得税 |

|---|---|

| 親子間で共有持分の売買をする | 課税(原則4%/軽減税率3% ※2027年3月31日まで) |

| 親子間で共有持分を贈与する | 課税(原則4%/軽減税率3% ※2027年3月31日まで) |

| 相続時の遺産分割協議で単独名義にする | 非課税 |

| 共有持分を放棄する | 原則非課税(自治体判断で課税される例外あり) |

| 土地を分筆して親子それぞれの単独名義にする | 分筆は非課税/ただし分筆後に取得があれば課税 |

市場価格2,000万円の不動産を親子で1/2ずつ共有しており、親の持分(1,000万円相当)を子が取得して単独名義にする場合は、以下のように計算します。

課税標準: 2,000万円(固定資産税評価額) × 1/2(取得する共有持分) = 1,000万円

1,000万円 × 3%(軽減税率) = 30万円

⇒ 不動産取得税 30万円

親子の共有名義から単独名義に変更する場合の注意点

親子の共有名義から単独名義に変更する際は、登記や税金の手続き以外にも、以下のような注意点があります。

- 相場よりも安く買い取ると「みなし贈与税」がかかる場合がある

- 共有者が死亡すると持分は他共有者に転移しない

- 親子の誰かが認知症になった場合には成年後見制度の利用などが必要になる

相場よりも安く持分の売買をすると「みなし贈与税」がかかる場合がある

親子間で共有持分を売買する際に、市場価格より大幅に安い金額で取引すると、その差額が「贈与」とみなされ、贈与税が課される場合があります。これを「みなし贈与」といいます。

名義上は売買契約になっていても、実際には買主が経済的な利益を受けたと税務署が判断した場合に該当します。

明確な基準はありませんが、一般的には以下の価格を大きく下回るとみなし贈与と判断さ、差額分に対して贈与税がかかる可能性があります。

- 不動産の市場価格

- 固定資産税評価額

- 路線価(土地の場合)

さらに、みなし贈与と判断されたにもかかわらず贈与税の申告をしていない場合、延滞税(2.4〜14.6%)や加算税(15〜40%)が課されることもあります。

親子間の売買は税務署から特に注視されやすいため、価格設定に迷った場合は、事前に税務署へ相談するか、税理士へ確認しておくと安心です。

共有者が死亡すると持分は他共有者に転移しない

共有名義不動産では、共有者の1人が亡くなっても、その持分が自動的に他の共有者へ移ることはありません。死亡した共有者の持分は、民法に基づき「相続人」が相続するためです。

そのため、親子で共有していた不動産で親が亡くなった場合、残された子が親の持分をすべて相続できるとは限りません。

相続の結果は、相続人の人数によって次のようになります。

- 相続人が1人のみ:その人が持分を丸ごと相続する

- 相続人が複数(例:兄弟・配偶者がいる):共有者でなかった相続人も、持分を取得する可能性がある

つまり、共有者が死亡しても共有が解消されるわけではなく、むしろ共有者が増えて権利関係が複雑になることがあります。結果として、次のようなトラブルにつながりやすくなります。

- 兄弟・配偶者など、新たな共有者が増える

- 売却や管理の合意形成が難しくなる

- 二次相続・三次相続で持分がさらに細分化して混乱しやすくなる

将来的に親の持分を子ども(既存の共有者)へ引き継ぎたい場合は、親の生前に遺言書を作成し、「持分を○○に相続させる」と指定しておくことをおすすめします。

遺産分割では遺言書の内容が優先されるため、不要な共有者が増えるリスクを避け、相続後のトラブル防止にもつながります。

親子の誰かが認知症になった場合には成年後見制度の利用などが必要になる

共有名義不動産の場合、親子のどちらかが認知症を発症すると、名義変更の手続きが一気に難しくなります。

認知症になると判断能力が低下し、売買契約・贈与契約・分筆後の名義変更といった「法律行為」を本人の意思で有効に行えなくなるためです。

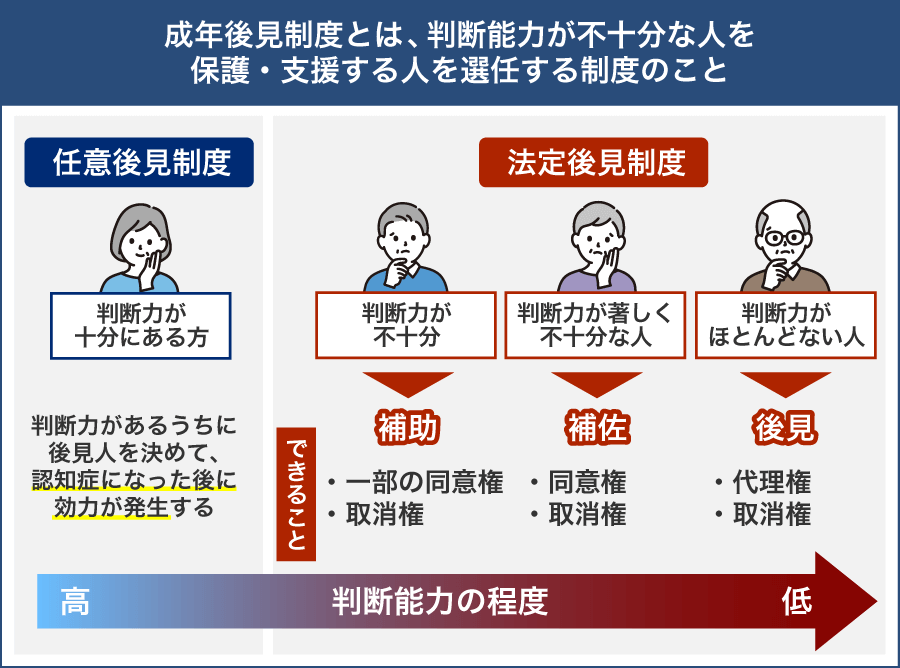

認知症発症後に名義変更を進める場合は「成年後見制度」の利用が必要になります。

成年後見制度とは、判断能力が不十分になった本人に代わり、後見人が財産管理や契約を行う制度のことです。不動産の名義変更や管理にも利用できます。

成年後見制度には次の2種類があります。

| 法定後見制度 |

認知症などで判断能力が低下した「後」に家庭裁判所が後見人を選任する制度。状態に応じて「補助・保佐・後見」の3類型があります。 補助: 判断能力が一部不十分。補助人が必要な場面だけ同意・取消権を持つ 保佐:判断能力が著しく不十分。保佐人に特定の事項以外の同意権と取消権が与えられる 後見:判断能力がほとんどない。後見人が包括的な代理権・取消権を持つ 不動産の売却・贈与・持分移転といった重要な行為は、後見人の判断だけではできず、家庭裁判所の許可が必要です。 |

|---|---|

| 任意後見制度 |

判断能力が十分なうちに、将来に備えて「自分で後見人を決めておく」制度。本人の判断能力が低下した時点で契約が発動し、指定した後見人が財産管理を行えます。 将来、共有名義の整理(売買・贈与・持分整理など)が必要になる可能性がある場合は、親が元気なうちに任意後見契約を結んでおくことで、手続きが止まってしまうリスクを避けられます。 |

まとめ

親子の共有名義から単独名義に変更する方法には、売買・贈与・持分放棄・相続・分筆など複数の選択肢があります。不動産の種類や広さ、資金状況、名義変更の緊急度によって向いている手続きは異なるため、自分たちの状況に合った方法を選ぶことが大切です。

土地のみで広い場合は分筆という選択肢もありますし、急ぎでなければ相続のタイミングで単独名義にまとめることも可能です。 一方で、売買や贈与、放棄などを選ぶ場合は、税金や費用の負担がそれぞれ異なるため、事前に内容を理解しておく必要があります。

この記事で紹介したメリット・デメリット、向いているケースを参考にしながら、トラブルのない形で名義を一本化できるよう、最適な方法を検討してみてください。

よくある質問

共有名義と単独名義の違いは?

共有名義と単独名義の違いは、「不動産を誰がどの割合で所有しているか」という点にあります。

単独名義は、1つの不動産を1人がすべて所有している状態です。登記簿には、1人の氏名・住所だけが記録され、所有権もその人に全て帰属します。

一方で 共有名義 は、1つの不動産を複数人で共同所有している状態を指します。登記簿には共有者全員の氏名・住所とともに、それぞれがどれだけの割合を所有しているか(=持分)が記録されます。

また、共有名義では、売却・担保設定・賃貸など主要な手続きに共有者の合意が必要になるため、単独名義よりも手続きが複雑になりやすいという特徴があります。

住宅ローンが残っていても、親子の共有名義から単独名義に変更できる?

住宅ローンが残っていても、共有名義を単独名義に変更することは可能です。ただし注意すべき点として、住宅ローンの名義自体を親子間で変更することは原則できません。

金融機関が名義変更を認めるケースは、次のように非常に限定されています。

- 相続による名義変更の場合(団信適用でローン完済となる場合を含む)

- リレー返済の引き継ぎによる名義変更の場合

- 返済者の収入減少など、やむを得ない事情がある場合

それ以外のケースでは、名義変更は認められないため、次の方法で単独名義にします。

| 住宅ローンを完済してから名義変更する | 共有者の持分に対応するローン残高を一括返済し、完済後に単独名義へ移す方法です。 |

|---|---|

| 借り換えで単独名義のローンに組み替える |

単独名義になる人(子など)が新たに住宅ローンを組み、既存ローンを完済する形で名義をまとめます。 ※金融機関の審査に通ることが必須 |

住宅ローンが残っている物件の名義変更は制限が多く複雑なため、事前に金融機関・司法書士への相談をおすすめします。

親子の共有名義が、時効取得で単独名義になることはある?

親子の共有名義が時効取得によって単独名義になる可能性は非常に低いです。

時効取得とは、他人の不動産を長期間、自分のものとして占有し続けた場合に所有権を取得できる制度です。(民法162条)

成立には、「自分のものだという意思(=所有の意思)を持って占有していたこと」が必須条件になります。ところが、共有名義不動産では、共有者が互いに存在を認識しているため、「自分だけのもの」という意思の証明が難しいという問題があります。

以下のように「自分が単独所有だと信じて管理してきた」と認められる事情がある場合、例外的に成立する可能性はありますが、親子間の共有名義ではこうした状況が発生しにくいため、時効取得で単独名義にするのは現実的ではありません。

- 長年、自分だけで不動産を占有・管理してきた

- 固定資産税や維持管理費などを全て自分が負担してきた

- 他の共有者が不動産に関与しない状態が続いていた

- 相続で取得した不動産を「自分の単独名義だ」と誤信していた