共有名義で片方死亡したときの相続登記申請書の書き方は?記入例や必要書類も解説

共有名義の不動産で片方が死亡した場合、その人の共有持分は原則として相続人が引き継ぐことになります。不動産の共有者が自動的に持分を取得できるわけではありません。

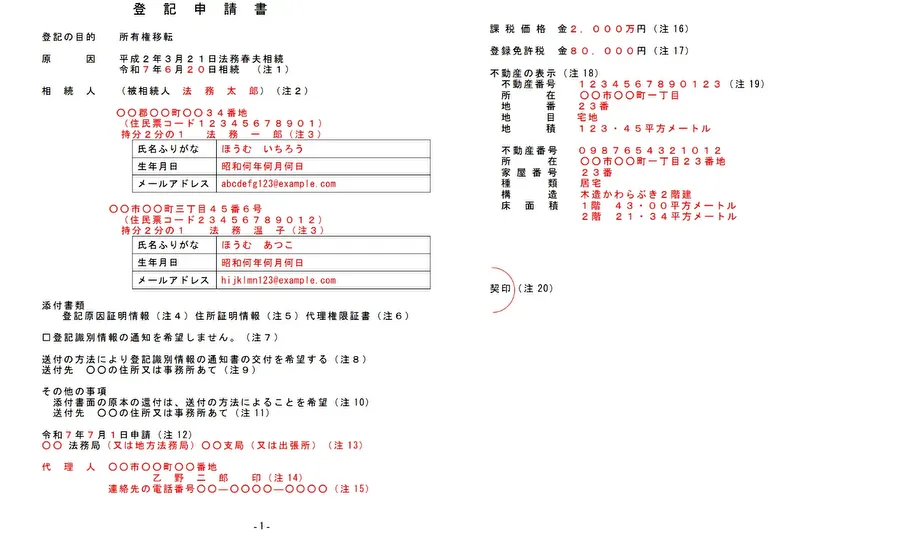

亡くなった方が持っていた共有持分は相続財産となるため、その持分を相続人へ移転するための相続登記を行う必要があります。このとき必要になるのが「相続登記申請書」です。法務省が用意しているものですが、相続登記申請書のイメージは下記の通りです。

引用元: 法務局「<記載例>登記申請書」

相続登記申請書には登記の目的や原因、相続人の情報、不動産の表示などを記載する必要があります。共有名義の不動産で片方が死亡した場合は、亡くなった方が所有していた「共有持分のみ」を相続人へ移転する登記となるため、通常の相続登記とは書き方が異なる部分があります。

例えば、夫婦で不動産を2分の1ずつ共有しており、妻が死亡して夫がその持分を相続するケースでは、登記申請書には次のような事項を記載します。

- 登記の目的:妻(氏名)持分全部移転

- 原因:令和○年○月○日 相続

- 相続人:新たに持分を取得する人の住所・氏名

- 被相続人:亡くなった方の氏名・最後の住所

- 不動産の表示:登記事項証明書に記載されている内容

なお、2024年4月1日から相続登記は義務化されており、相続を知った日から3年以内に登記申請を行わなければなりません。期限を過ぎると10万円以下の過料の対象になるため、共有名義で片方死亡した場合も、できるだけ早めに手続きを進めることが重要です。

もっとも、相続登記申請書は記載項目が多く、特に共有名義の不動産では「持分の書き方」や「登記の目的の記載方法」などで迷うことが少なくありません。実際、申請書の書き方を誤ってしまい、法務局から補正を求められるケースも多く見られます。

そこで本記事では、共有名義の不動産で片方死亡した場合の相続登記申請書の書き方について、具体的な記入例をもとに解説していきます。また、申請書を作成する際に間違えやすいポイントや、相続登記に必要となる書類についてもあわせて解説します。

目次

共有名義で片方死亡した際の相続登記申請書に記載する項目

夫婦で共有していた不動産の名義人が片方死亡し、被相続人の子どもが新たに持分を取得する場合、一例として法務局に提出する登記申請書は以下のように記載します。

登記の目的 所有権移転

原 因 令和○年○月○日 相続

相続人 東京都板橋区△△

山本 一郎 持分2分の1

不動産の表示

所 在 東京都板橋区△△

家屋番号 456番

種 類 居宅

構 造 木造2階建

床面積 1階 60.00㎡ 2階 55.00㎡

添付書類

1 被相続人の戸籍一式

2 相続人の戸籍・住民票

3 相続関係説明図

4 固定資産評価証明書

登録免許税 課税価格 × 0.004(持分2分の1分のみ)

登記申請先 東京法務局板橋出張所

令和○年○月○日

申請人 東京都板橋区△△

山本 一郎

電話:03-YYYY-YYYY

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

ここでは以下のポイントに分け、共有持分を取得する際の登記申請書の書き方を解説します。

登記の目的や原因

共有名義で片方が死亡したケースの場合、登記の目的には、「所有権移転」と記載します。今回の事例では、夫婦で共有していた不動産を子どもが新たに取得する形になるためです。

原因の欄には、相続が発生した日付を記載のうえ、「相続」と書きます。

日付は、遺産分割協議が成立した日ではなく、原則として被相続人が亡くなった日を記載します。厳密にいうと戸籍謄本に記載の死亡年月日とあわせる必要があるため、誤りがないよう注意が必要です。

共有持分を取得する相続人

「相続人」の欄には、相続人の住所と氏名を記載するのですが、住民票や戸籍謄本などの添付書類と表記を一致させる必要があります。住所の表記ゆれや氏名の漢字違いがあると、法務局から差し戻しを受ける原因になります。

また、共有名義の不動産で片方が死亡した場合は、被相続人が有していた共有持分を相続によって引き継ぐことになるため、相続人ごとに取得する持分の割合も記載します。

たとえば、被相続人が持分2分の1を所有しており、その持分を1人の相続人が引き継ぐ場合は「持分2分の1」といった形で記載します。登記申請書に記載する持分は、遺言書や遺産分割協議書の内容と一致していなければなりません。

登記申請書と添付書類の内容に相違があると、相続登記の手続きが進まないおそれがあるため、注意が必要です。

不動産の表示

「不動産の表示」の欄には、所在地や地番、家屋番号のほか、建物の場合は種類や構造、床面積なども記載します。対象となる不動産を特定する重要な項目であるため、記載内容に誤りがないよう注意が必要です。

不動産の表示は、登記事項証明書に記載されている内容と完全に一致させることが基本です。登記事項証明書とは、不動産の情報が記載された書面のことであり、法務局で取得できます。

土地と建物がある場合は、それぞれについて正確に記載し、登記事項証明書の内容をそのまま転記する形で作成しましょう。

添付書類の一覧

相続登記を申請する際には、登記申請書のほかに相続関係を証明するための書類をあわせて法務局へ提出する必要があります。

そのため、添付書類の一覧には、法務局へ提出する書類名をすべて記載します。たとえば、「被相続人の戸籍一式」「相続人全員の戸籍謄本」「遺産分割協議書」「固定資産評価証明書」といった形です。

遺言書の有無や相続人の構成によって提出書類が変わるため、事前に法務局の案内を確認したり、司法書士などの専門家に相談したりしながら添付書類を用意しましょう。

登録免許税

相続登記申請書には、登録免許税の金額も記載します。登録免許税は、不動産の名義変更を行う際に国へ納める税金です。

相続による所有権移転の登録免許税は「課税価格 × 0.004」で計算します。課税価格には、固定資産評価証明書に記載されている評価額を用います。

ただし、共有名義の不動産で片方が死亡した場合は、不動産全体の評価額ではなく、相続によって取得する共有持分の部分のみが課税対象になります。たとえば、被相続人が不動産の持分2分の1を所有しており、その持分を相続人が引き継ぐ場合は「持分の2分の1」の評価額を基に登録免許税を計算します。

共有名義で片方が死亡した際の相続登記では、取得する持分の割合を正しく把握したうえで、登録免許税を算出しましょう。

共有名義で片方死亡した際の相続登記申請書の記入例

相続登記申請書の基本的な構成は同じでも、相続人の人数や法定相続割合によって「相続人欄の書き方」や「持分の記載内容」が変わる点には注意が必要です。

そこでここでは、実務でも比較的よく見られる次の3つのパターンを例に、共有名義で片方死亡した際の相続登記申請書の記入例を紹介します。

| ケース | 想定している相続関係 | 被相続人の持分 |

|---|---|---|

| 相続人が配偶者のみ | 配偶者のみが相続人となるケース(子どもがおらず配偶者が単独で相続する場合) | 共有持分2分の1 |

| 相続人が配偶者と子ども1人 | 配偶者と子ども1人が法定相続するケース | 共有持分2分の1 |

| 相続人が配偶者と子ども2人 | 配偶者と子ども2人が法定相続するケース | 共有持分2分の1 |

なお、今回紹介する共有名義で片方死亡した際の相続登記申請書の記入例は、いずれも次の条件を前提として作成しています。

- 被相続人が不動産の共有持分2分の1を所有していた

- 共有名義のもう一方の共有者の持分は変更されない

- 遺言書はなく、法定相続割合に従って相続する

- 遺産分割協議により持分割合を変更していない

それでは、それぞれのケースごとの相続登記申請書の記入例を見ていきましょう。

具体的な手続きを行う際は、司法書士などの専門家に相談し、個別の状況に応じて内容を確認することが重要です。

相続人が配偶者のみの場合の相続登記申請書の記入例

被相続人の相続人が配偶者のみの場合は、亡くなった共有者が持っていた共有持分を配偶者がすべて相続することになります。そのため、相続登記申請書の「相続人」欄には配偶者のみを記載し、被相続人が所有していた持分割合をそのまま引き継ぐ形になります。

例えば、被相続人が不動産の持分2分の1を所有していた場合、配偶者がその持分2分の1を相続することになります。この場合の相続登記申請書の記入例は次のとおりです。

登記の目的 所有権移転

原 因 令和○年○月○日 相続

相続人 東京都板橋区△△

山本 一郎 持分2分の1

不動産の表示

所 在 東京都板橋区△△

家屋番号 456番

種 類 居宅

構 造 木造2階建

床面積 1階 60.00㎡ 2階 55.00㎡

添付書類

1 被相続人の戸籍一式

2 相続人の戸籍・住民票

3 相続関係説明図

4 固定資産評価証明書

登録免許税 課税価格 × 0.004(持分2分の1分のみ)

登記申請先 東京法務局板橋出張所

令和○年○月○日

申請人 東京都板橋区△△

山本 一郎

電話:03-YYYY-YYYY

このケースでは、相続人が1人のため登記申請書の記載内容は比較的シンプルです。ただし、共有不動産の相続登記ではいくつか注意しておきたいポイントがあります。

例えば、共有持分の相続であっても登記の目的は「持分移転」ではなく「所有権移転」と記載します。また、登録免許税は不動産全体ではなく、被相続人が所有していた持分の課税価格を基準に計算する点にも注意が必要です。

まとめると、このケースで特に確認しておきたいポイントは次のとおりです。

| 確認ポイント | 内容 |

|---|---|

| 持分の書き方 | 被相続人が所有していた持分をそのまま記載します。共有者の持分は変更されません。 |

| 登記の目的 | 共有持分の相続であっても「所有権移転」と記載します。 |

| 登録免許税 | 不動産全体ではなく、被相続人の持分部分の課税価格を基準に計算します。 |

相続人が配偶者と子ども1人の場合の相続登記申請書の記入例

被相続人の相続人が「配偶者と子ども1人」の場合は、法定相続割合に基づいて共有持分を分けて相続するのが基本です。民法では、配偶者と子どもが相続人となる場合、配偶者が2分の1、子どもが2分の1の割合で相続すると定められています。

共有名義の不動産で被相続人が持分2分の1を所有していたケースでは、その持分2分の1をさらに法定相続割合で分けることになります。つまり、配偶者が4分の1、子どもが4分の1で被相続人の共有持分を相続する形になります。

そのため、相続登記申請書の「相続人」欄には、配偶者と子どもそれぞれの住所・氏名を記載し、それぞれが取得する持分を明記します。相続人が複数いる場合は、このように相続人ごとに持分を分けて記載する点が特徴です。

このケースの相続登記申請書の記入例は次のとおりです。

登記の目的 所有権移転

原 因 令和○年○月○日 相続

相続人 東京都板橋区△△

山本 一郎 持分4分の1

東京都板橋区△△

山本 花子 持分4分の1

不動産の表示

所 在 東京都板橋区△△

家屋番号 456番

種 類 居宅

構 造 木造2階建

床面積 1階 60.00㎡ 2階 55.00㎡

添付書類

1 被相続人の戸籍一式

2 相続人の戸籍・住民票

3 相続関係説明図

4 固定資産評価証明書

登録免許税 課税価格 × 0.004(持分2分の1分のみ)

登記申請先 東京法務局板橋出張所

令和○年○月○日

申請人 東京都板橋区△△

山本 一郎

電話:03-YYYY-YYYY

このケースでは、相続人が2人になるため、相続人欄の記載方法と持分の計算方法に注意が必要です。被相続人が所有していた持分を基準として、それを法定相続割合に従って分割する点を理解しておく必要があります。

まとめると、このケースで確認しておきたい主なポイントは次のとおりです。

| 確認ポイント | 内容 |

|---|---|

| 持分の計算 | 被相続人の持分を法定相続割合で分けるため、配偶者と子どもがそれぞれ4分の1ずつ取得します。 |

| 相続人の記載方法 | 相続人が複数いる場合は、それぞれの住所・氏名と持分を分けて記載します。 |

| 登録免許税の考え方 | 不動産全体ではなく、被相続人が所有していた持分部分を基準に計算します。 |

相続人が配偶者と子ども2人の場合の相続登記申請書の記入例

被相続人の相続人が「配偶者と子ども2人」の場合も、基本的には法定相続割合に基づいて共有持分を分けて相続します。

民法では、配偶者と子が相続人となる場合、配偶者が2分の1、子ども全体で2分の1を相続することとされています。子どもが複数いる場合は、その子ども同士で均等に分けることになります。

例えば、共有名義の不動産で被相続人が持分2分の1を所有していた場合、まずその持分2分の1が相続の対象となります。そして、その持分2分の1を法定相続割合で分けるため、配偶者が4分の1、子ども2人がそれぞれ8分の1ずつ取得する形になります。

そのため、相続登記申請書の「相続人」欄には、配偶者と子ども2人それぞれの住所・氏名を記載し、取得する持分を明記します。相続人が3人になる場合は、このようにそれぞれの持分を計算して個別に記載する必要があります。

このケースの相続登記申請書の記入例は次のとおりです。

登記の目的 所有権移転

原 因 令和○年○月○日 相続

相続人 東京都板橋区△△

山本 一郎 持分4分の1

東京都板橋区△△

山本 花子 持分8分の1

東京都板橋区△△

山本 次郎 持分8分の1

不動産の表示

所 在 東京都板橋区△△

家屋番号 456番

種 類 居宅

構 造 木造2階建

床面積 1階 60.00㎡ 2階 55.00㎡

添付書類

1 被相続人の戸籍一式

2 相続人の戸籍・住民票

3 相続関係説明図

4 固定資産評価証明書

登録免許税 課税価格 × 0.004(持分2分の1分のみ)

登記申請先 東京法務局板橋出張所

令和○年○月○日

申請人 東京都板橋区△△

山本 一郎

電話:03-YYYY-YYYY

このケースでは、相続人が3人になるため、持分の計算方法と相続人欄の記載方法に注意が必要です。特に子どもが複数いる場合は、子ども全体の相続割合を均等に分ける必要があるため、持分の計算を誤らないようにすることが重要です。

まとめると、このケースで確認しておきたいポイントは次のとおりです。

| 確認ポイント | 内容 |

|---|---|

| 持分の計算 | 被相続人の持分を法定相続割合で分けるため、配偶者が4分の1、子ども2人がそれぞれ8分の1ずつ取得します。 |

| 相続人の記載方法 | 相続人が複数いる場合は、それぞれの住所・氏名と取得する持分を個別に記載します。 |

| 持分の合計 | 記載した持分の合計が、被相続人の持分と一致しているか必ず確認します。 |

共有名義で片方死亡した際の相続登記申請書の書き方を間違えないためのポイント

共有名義の不動産で片方が死亡した場合の相続登記では、登記申請書の記載内容に関するミスが多く見られます。相続登記は専門的な手続きのため、専門家に相談せずに作成すると、細かな部分で誤りがあり補正の対象となるケースは珍しくありません。

法務局では申請内容に誤りがある場合、すぐに登記が却下されるわけではなく、まず「補正」の連絡が入ることが基本です。補正のために再度法務局へ出向いたり書類を作り直したりする必要があり、結果として相続登記が遅れてしまうことがあります。

とくに共有名義の不動産の場合は、「被相続人が所有していた持分のみを相続する」という特殊な構造になるため、持分の計算や登記の目的の書き方などでミスが起こりやすいです。

そのため、相続登記申請書を作成する際には、実務上とくにミスが多いポイントを事前に理解しておくことが重要です。

ここでは、共有名義で片方死亡したケースで、実際の相続登記申請書の作成時に間違えやすいポイントを解説します。

登記の目的は「持分全部移転」ではなく「所有権移転」と書く

共有名義の不動産で片方が死亡した場合、「持分が移転するのだから登記の目的は『持分全部移転』ではないか」と考える方は少なくありません。しかし、相続による名義変更の場合、登記の目的は原則として「所有権移転」と記載します。

実務では、この部分の記載ミスが非常に多く見られます。とくに売買や贈与の登記申請書を参考にした場合、「持分全部移転」と書いてしまうケースがあります。

もし登記の目的を誤って記載した場合、法務局から補正の連絡が入り、申請書を修正する必要があります。軽微なミスでも登記処理が一時的に止まってしまうため注意が必要です。

例えば、被相続人が共有持分2分の1を所有していた不動産について、配偶者がその持分を相続するケースでは、登記申請書は次のように記載します。

登記の目的 所有権移転

原因 令和○年○月○日 相続

相続人 東京都板橋区△△

山本 一郎 持分2分の1

このように、登記の目的は「所有権移転」と記載し、そのうえで相続人の欄に取得する持分を記載します。

被相続人の共有持分ではなく不動産全体を基準に持分を計算する

共有名義の相続登記で特に多いミスが、持分の計算方法を間違えてしまうケースです。

共有名義の不動産では、被相続人が所有していた持分を相続人が引き継ぎますが、その持分はさらに法定相続割合などに応じて分割されます。

例えば、次のような状況を想定します。

| 不動産の共有持分 |

被相続人:2分の1 配偶者:2分の1 |

|---|---|

| 相続人 |

・配偶者 ・子ども1人 |

この場合、被相続人の持分2分の1を配偶者と子どもで分けるため、最終的な持分は次のようになります。

| 相続人 | 取得する持分 |

|---|---|

| 配偶者 | 4分の1 |

| 子ども | 4分の1 |

実務では、被相続人の持分2分の1をそのまま「配偶者2分の1・子ども2分の1」と書いてしまうミスが多く見られます。この場合、不動産全体に対する持分として成立しないため補正が必要になります。

そのため、相続登記申請書では必ず「不動産全体に対する持分」で記載するようにしましょう。

相続人の住所は住民票どおりに記載する

相続登記申請書では、相続人の住所を記載する必要がありますが、この住所の書き方でもミスが起こりやすいです。特に多いのが、普段使っている住所表記で書いてしまうケースです。

| 住民票の表記 | 日常表記 |

|---|---|

| 東京都○○区○○一丁目2番3号 | 東京都○○区○○1-2-3 |

このように表記が異なる場合、添付書類である住民票と一致しないため補正を求められることがあります。そのため、登記申請書を作成する際には、次の点を確認することが重要です。

- 住民票の住所表記を確認する

- 丁目・番地・号の表記をそのまま使用する

- ハイフン表記に変換しない

不動産の表示は登記事項証明書どおりに記載する

不動産の表示の書き方でも、実務上多くのミスが発生しています。特に多いのが、固定資産税の納税通知書などを参考にして記載してしまうケースです。

しかし、登記申請書に記載する不動産の表示は、登記事項証明書(登記簿)の内容と完全に一致している必要があります。

建物の場合、次の項目を正確に記載する必要があります。

- 所在

- 家屋番号

- 種類

- 構造

- 床面積

例えば、登記事項証明書に次のように記載されている場合は、その内容をそのまま申請書に転記します。

家屋番号 456番

種類 居宅

構造 木造2階建

床面積 1階60.00㎡ 2階55.00㎡

表記を簡略化したり、一部を省略すると補正の対象となる可能性があるため注意しましょう。

被相続人の氏名の表記は戸籍と合わせる

相続登記では戸籍謄本が重要な証明資料となるため、被相続人の氏名は戸籍の表記と一致している必要があります。実務では、日常の表記で記載してしまうことで補正が必要になるケースがよくあります。

| 日常表記 | 戸籍表記 |

|---|---|

| 山本 一郎 | 山本一郎 |

また、次のような旧字体の違いにも注意が必要です。

- 崎 → 﨑

- 高 → 髙

- 辺 → 邊

そのため、登記申請書を作成する際には必ず戸籍謄本を確認し、その表記をそのまま使用するようにしましょう。

共有名義で片方死亡した場合の相続登記で必要な書類一覧

共有名義の不動産で片方が死亡した場合でも、相続登記の手続きで必要となる基本的な書類は通常の相続登記と大きく変わりません。被相続人の戸籍や相続人の住民票などを用意し、相続関係を証明したうえで登記申請書を作成して法務局へ提出することになります。

相続の状況によっては、遺産分割協議書や遺言書などが追加で必要になる場合もありますが、ここでは相続登記を行う際に基本的に必要となる主な書類をまとめました。

| 書類 | 概要 | 取得方法 |

|---|---|---|

| 被相続人の戸籍謄本一式 | 被相続人の出生から死亡までの戸籍を取得し、相続関係を証明するために使用します。 | 被相続人の本籍地の市区町村役場で取得します。転籍している場合は、過去の本籍地の戸籍も取り寄せる必要があります。 |

| 相続人の戸籍謄本 | 相続人であることを証明するための戸籍です。 | 相続人の本籍地の市区町村役場で取得します。 |

| 相続人の住民票 | 相続登記後に不動産の名義人となる人の住所を証明するための書類です。 | 住所地の市区町村役場で取得します。 |

| 固定資産評価証明書 | 登録免許税を計算するために使用する不動産の評価額を確認する書類です。 | 不動産所在地の市区町村役場で取得します。 |

| 相続関係説明図 | 被相続人と相続人の関係を図で整理した書類です。戸籍原本の還付を受ける際にも必要になります。 | 戸籍をもとに自分で作成します。司法書士などに依頼して作成することも可能です。 |

| 登記申請書 | 法務局に相続登記を申請するための書類です。不動産の表示や相続人の情報などを記載します。 | 法務局の様式を参考にして自分で作成するか、司法書士などの専門家に依頼して作成します。 |

相続登記では、これらの書類をそろえて管轄の法務局へ提出します。書類に不備がなければ、申請からおおむね1〜2週間程度で登記が完了します。

特に注意したいのが、被相続人の戸籍謄本です。相続登記では被相続人の「出生から死亡までの戸籍」をすべて提出する必要があるため、本籍地が複数回変わっている場合は、過去の本籍地の役所から戸籍を取り寄せなければなりません。

戸籍収集には時間がかかることも多いため、相続登記を進める際は早めに準備しておくことが大切です。

また、固定資産評価証明書は登録免許税を計算するための重要な書類です。相続登記の登録免許税は「固定資産税評価額 × 0.4%」で計算されるため、この書類がないと正しい税額を算出することができません。

相続関係説明図については法律上必須の書類ではありませんが、提出することで戸籍原本の還付を受けることができます。戸籍は他の相続手続きでも使用することが多いため、実務では相続関係説明図を作成して提出するケースが一般的です。

なお、遺言書がある場合や遺産分割協議を行った場合など、相続の状況によっては追加で必要になる書類もあります。共有名義の不動産で片方が死亡した場合でも、基本的な書類をそろえたうえで相続登記の申請書を作成することが重要です。

共有名義で片方死亡した場合の相続登記の流れ

共有名義の不動産で片方が死亡した場合でも、相続登記の基本的な流れは通常の相続手続きと大きく変わりません。まずは、相続人や財産の状況を整理したうえで、誰が共有持分を引き継ぐのかを決め、その内容にもとづいて相続登記を申請します。

一般的な手続きの流れは以下のとおりです。

| 手続き | 内容 |

|---|---|

| 遺言書の有無を確認 | 遺言書がある場合は、原則としてその内容に従って相続が行われます。誰が共有持分を引き継ぐのかも遺言書によって決まるため、まずは自宅や金庫、公証役場などを確認して遺言書の有無を調べます。 |

| 相続人を確定 | 被相続人の出生から死亡までの戸籍謄本を取得し、法定相続人を確定します。遺産分割協議は相続人全員の参加が前提となるため、戸籍をさかのぼって調査し、相続人の漏れがないようにすることが重要です。 |

| 相続財産を調査 | 不動産や預貯金などのプラスの財産だけでなく、借金や未払いの税金などのマイナスの財産も含めて相続財産を調査します。財産の全体像を把握したうえで、遺産分割の方法を検討します。 |

| 遺産分割協議 | 遺言書がない場合は、相続人全員で遺産分割協議を行い、被相続人が持っていた共有持分を誰が引き継ぐのかを決めます。合意内容は遺産分割協議書として書面にまとめます。 |

| 相続登記を申請 | 共有持分を取得する相続人が、登記申請書や戸籍謄本、遺産分割協議書などの必要書類をそろえて法務局へ相続登記を申請します。書類に不備がなければ、通常1〜2週間ほどで登記が完了します。 |

なお、相続登記は令和6年4月1日から義務化されており、不動産を相続したことを知った日から3年以内に申請しなければなりません。正当な理由なく期限を過ぎると、10万円以下の過料の対象になる可能性があります。

共有名義で片方死亡した際の相続の各手続きの進め方や注意点については、以下の記事で詳しく解説しています。

まとめ

共有名義で片方死亡した場合、亡くなった方が所有していた共有持分は相続財産となるため、その持分を相続人へ移転する相続登記を行う必要があります。もう一方の共有者が自動的にすべての持分を取得するわけではないため、相続人を確定させたうえで登記申請書を作成し、法務局へ申請することが重要です。

相続登記申請書には、登記の目的や原因、相続人の住所・氏名、不動産の表示などを正確に記載する必要があります。特に共有名義の不動産では「誰がどの持分を取得するのか」を明確に記載しなければならないため、持分の計算や登記の目的の書き方でミスが起こりやすい点に注意しましょう。

また、相続登記を申請する際には、被相続人の戸籍謄本一式や相続人の住民票、固定資産評価証明書などの書類も準備する必要があります。書類に不備があると法務局から補正を求められることがあるため、事前に必要書類を確認しておくことが大切です。

なお、相続登記は2024年4月1日から義務化されており、不動産を相続したことを知った日から3年以内に申請しなければなりません。期限を過ぎると10万円以下の過料が科される可能性があるため、共有名義の不動産で片方が死亡した場合も早めに手続きを進めましょう。

相続登記申請書の作成や必要書類の準備に不安がある場合は、司法書士などの専門家へ相談することも一つの方法です。状況に応じて適切な方法で手続きを進めることで、相続後の不動産の管理や売却をスムーズに行いやすくなります。

共有名義の片方死亡による相続登記のよくある質問

共有名義で片方が死亡した際、持分だけ放棄することはできますか?

共有名義の不動産で片方が死亡した場合に、持分だけを選んで放棄することはできません。相続放棄を選択すると、共有名義の持分だけでなく、他の相続財産も含めて一切引き継がないことになります。そのため、相続財産の中で持分だけが不要な場合は他の相続人に承継してもらうか、相続後に売却や持分放棄などの手続きを取る必要があります。

共有名義で片方が死亡した際、住宅ローンが残っているとどうなりますか?

団体信用生命保険に加入している場合には、住宅ローンの残債が完済されるため、相続人や他の共有者がローン返済を引き継ぐ必要はありません。

一方、団体信用生命保険に加入していない場合や保険の適用対象外となるケースでは、住宅ローンの残債は相続財産として扱われます。そのため、他の共有者や相続人が住宅ローンの返済義務を引き継ぐことになります。

共有名義で片方が死亡した後、相続登記は必ず全員分まとめて行う必要がありますか?

共有名義の不動産で片方が死亡した後の相続登記は、遺言書や遺産分割協議の内容に基づき、相続人全員でまとめて行うのが基本です。

ただし、法定相続分で登記する場合は財産の保存行為とみなされるため、相続人の1人が単独で相続登記を申請することも可能です。遺産分割協議がまとまらない場合や、相続人の一部と連絡が取れない場合などには、まず法定相続分で相続登記を行い、持分売却などで共有名義を整理するのが良いでしょう。