固定資産税を共有者が払わないときはどうする?対処法と立て替えた分の請求方法

共有名義不動産の固定資産税は、本来、共有者全員で負担するものです。もっとも、実務では「共有者が固定資産税を払わない」「自分だけが何年も立て替えている」といった相談は珍しくありません。

共有者が払わないからといって、固定資産税の納付を止めてよいわけではありません。自治体に対する納税義務は別問題であり、滞納すれば延滞金や差押えのリスクも生じます。そのため、まずは納税を済ませたうえで、立て替えた分を共有者に請求していくことが基本です。

共有名義不動産の固定資産税は、自治体との関係では共有者全員が連帯して納付義務を負います。これは、自治体が共有者間の内部負担まで分けて請求する仕組みではないためです。

一方、共有者同士の内部関係では、原則として持分割合に応じて負担を精算します。したがって、1人が全額納めた場合でも、その人が最終的に全額を負担しなければならないとは限りません。

立て替えた分を請求する際は、まず本来の負担額を明確にし、そのうえで段階的に対応していくことが重要です。

- 持分割合と本来の負担額を整理する

- 電話・書面・内容証明などで支払いを求める

- 納付書・領収書・やり取りの記録を残す

- 支払いに応じない場合は支払い督促や訴訟を行う

- 裁判所の手続きを経て強制執行を検討する

ただし、求償権には時効があるため、立て替え分を長く放置するのは危険です。

筆者の感覚では、未払いが長期化している案件ほど、請求額が大きくなり、請求の話を切り出しにくくなる傾向があります。その間に共有者との関係も悪化し、不動産の活用や売却の話まで進めにくくなることも少なくありません。

そのため、固定資産税の負担は曖昧にせず、共有者全員で適切に精算することが大切です。未払いが長年続いている場合は、今回の請求だけで終わらせるのではなく、共有状態そのものを今後も維持するのか、持分の集約、売却、共有物分割なども含めて整理を検討した方がよいでしょう。

本記事では、固定資産税を共有者が払わないときの対処法、立て替えた分の請求方法、ケースごとの請求額シミュレーション、実務で起こりやすいトラブルを解説します。共有不動産や共有持分の評価・買取に日々向き合っている弊社の実務感も交えながら、放置するリスクや共有名義の解消策まで分かりやすく整理していきます。

目次

固定資産税を共有者が払わないときはどうすればいい?

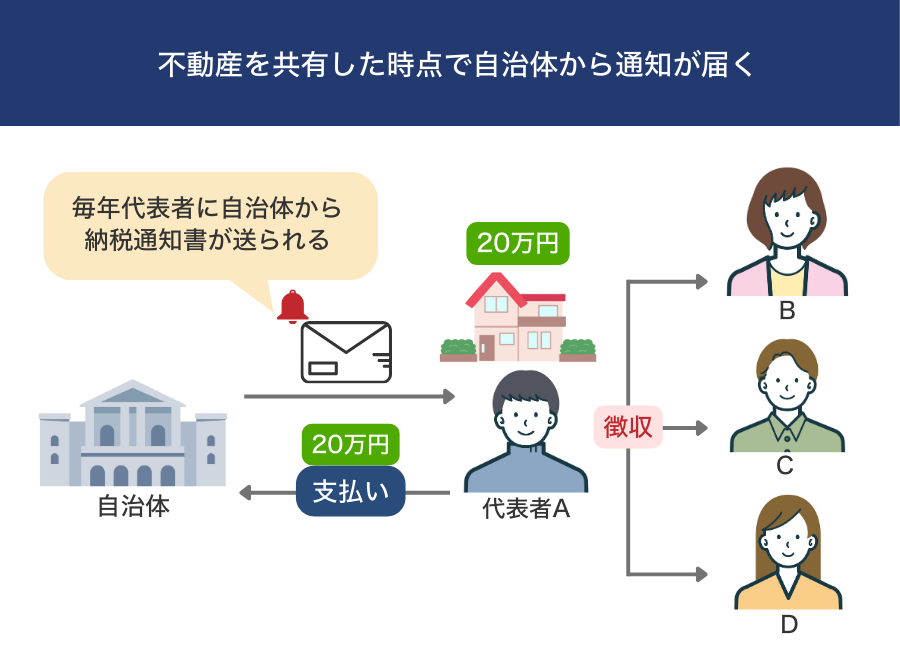

共有名義不動産の固定資産税は、地方税法10条の2第1項に基づき、共有者全員が連帯して全額について納税義務を負います。そのため、「相手が払わないなら自分も払わなくてよい」ということにはなりません。

共有者間の負担割合は持分に応じて考えるのが一般的ですが、自治体は共有者間の内部的な負担関係までは調整しません。多くの自治体では、共有者のうち1人が、その不動産に係る納税通知書の送付先となる代表者として指定され、その人に通知書が届きます。

そのため、実際には、代表者が共有者全員から負担分を集めて納付するか、いったん代表者が全額を納付してから他の共有者に請求するなど、原則として持分割合に応じて精算するのが実情です。

実務上、この「代表者がまとめて払う」仕組みが、トラブルの引き金になるケースを数多く見てきました。もし共有者が支払いに応じない場合は、次の順で対応するのが基本です。

- 連帯納付義務があるため、ひとまず納付する必要がある

- 立て替えた分は共有者に請求する

- 支払いに応じない状態が続くなら共有状態の解消も検討する

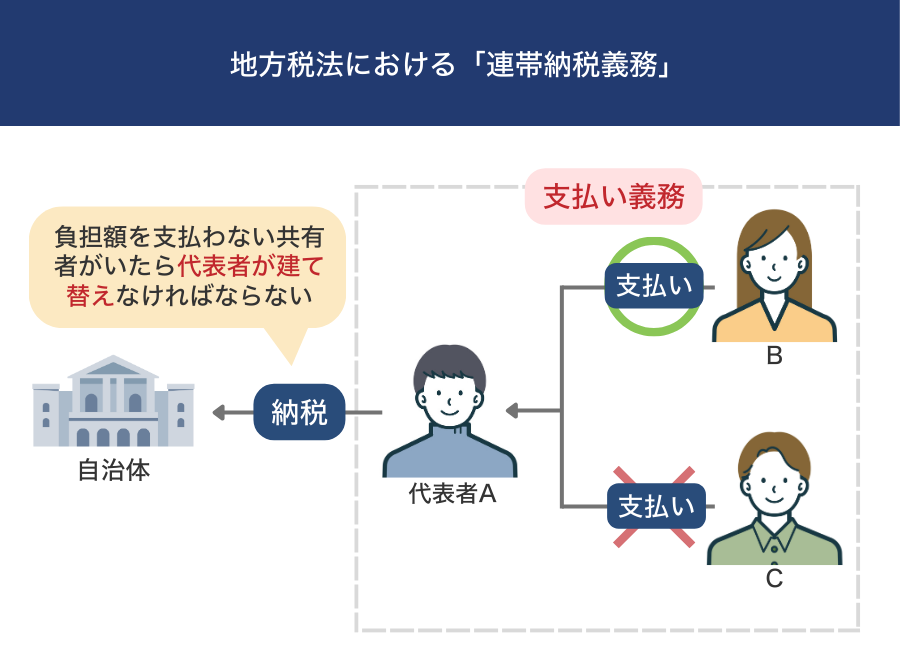

連帯納付義務があるため、ひとまず納付する必要がある

共有名義不動産の固定資産税には「連帯納付義務」があります。共有者のうち1人が払わないからといって放置することはできず、まずは誰かが納付を済ませなければなりません。

そもそも固定資産税は、各自が持分に応じた分だけを自治体へ別々に払う仕組みではありません。共有者全員が全額について連帯して納税義務を負うため、誰か1人が拒否しても、結局は他の共有者が対応しなければならないのが実情です。

弊社の買取相談でも「納税通知書が代表者である自分に届くため、相手が払わなくても自分が全額納めるしかなかった」というケースは多く見られます。

負担が代表者1人に偏ってしまうのは不公平ですが、法的に納付は必要です。延滞金や差し押えのリスクを避けるためにも、まずは納付を優先する必要があります。

立て替えた分は共有者に請求する

固定資産税は、原則として持分割合に応じて負担するのが一般的です。他の共有者の負担分まで立て替えて納付した場合は、その分について相手に精算を求めることが可能です。

たとえば、固定資産税が年24万円で持分が2分の1ずつなら、本来は各12万円ずつ負担すべきところ、自分が24万円全額を納付した場合は、相手に12万円を請求することになります。

詳しくは、「立て替えた固定資産税は求償権で請求できる」で解説しますが、請求の前提として、「固定資産税の総額」「持分割合」「本来の負担額」「立て替えた金額」を整理しておくことが大切です。

筆者の体感では、こうした金額の根拠を曖昧にしたまま請求してしまい、相手の反発を招いて交渉が止まるケースは少なくありません。買取の現場でも、これまでの立て替え分の清算を踏まえて売却代金の分配を検討する場面がありますが、立て替え額や負担割合が整理されていないことで、話し合いがこじれることがあります。

逆に、領収書やメールなどの記録に基づき、数字の根拠を明確に提示できるケースほど、相手にも説明しやすく、スムーズな回収につながる傾向があります。

共有名義不動産の固定資産税の基本ルールについては、次の記事も参考にしてみてください。

支払いに応じない状態が続くなら共有状態の解消も検討する

毎年固定資産税を立て替え、そのたびに回収に苦労する状況が続いているのであれば、それはもはや単なる「立て替え」の問題ではありません。

実務上も、固定資産税を払わない共有者がいる案件は、共有者間の信頼関係に亀裂が入っているケースが少なくありません。

筆者の感覚では、納税で対立がある場合、将来の修繕費の負担や売却の意思決定といった場面でも、同じような対立が繰り返されやすいです。共有状態が続く限り、毎年の交渉や立て替えを繰り返すことになりかねません。

そのため、支払いに応じない状態が続くなら、共有状態そのものを解消する方向も検討してみてください。「今回の未払いをどうするか」だけでなく、「この共有状態を今後も続けるべきか」という視点で考えることが大切です。

共有者が払わないで立て替えた固定資産税は求償権で請求できる

共有名義不動産の固定資産税を立て替えて納付した場合、本来の負担割合を超えて支払った分については、相手に返還を求めることができます。

もっとも、請求自体は可能でも、実際に回収できるかどうかは別問題です。実務上も「請求の方法がわからない」「関係が悪化していて話し合いが進まない」といった理由で、回収まで至らないケースは少なくありません。

そのため、求償権の基本的な考え方に加えて、請求額の考え方や時効、実際の回収の難しさまで押さえておくことが重要です。

ここでは、次の項目に分けて求償権について解説していきます。

- 求償権とは立て替えた分を共有者に請求する権利

- 請求額は原則として相手の持分割合に応じた金額

- 求償権には5年の時効があるため早めの対応が必要

- 求償権を行使しても回収が難しいケース

求償権とは立て替えた分を共有者に請求する権利

求償権とは、他人の債務を代わりに支払った人が、その相手に対して「立て替えた分を返してほしい」と請求できる権利です。

共有名義不動産の固定資産税についても、自分の負担分を超えて立て替えた場合は、その分を他の共有者に請求できます。

実務では、「代表者に納付書が届く以上、自分が全額払うしかない」と考え、求償権の存在自体を知らない方も少なくありません。権利があると知っていても、「親族相手に請求するのは気が引ける」とためらい、結果として長年一人で負担を抱え込んでしまうケースも見られます。

具体的な進め方は「固定資産税を共有者に払ってもらうための進め方」で解説しますが、まずは口頭や電話、書面、メールなどで支払いを求め、応じない場合は内容証明で請求します。それでも解決しないときは、支払督促や訴訟など、裁判所の手続きを検討する流れです。

請求額は原則として相手の持分割合に応じた金額

民法253条では、共有者の費用負担について「各共有者は、その持分に応じて管理の費用を負担する」と定めています。

固定資産税の立て替え分についても、実務上はこの考え方を参考にしながら、原則として持分割合に応じて内部負担を整理するのが一般的です。

そのため、求償権を行使して未払い分を請求する場合も、相手の持分割合に応じた金額を請求することになります。

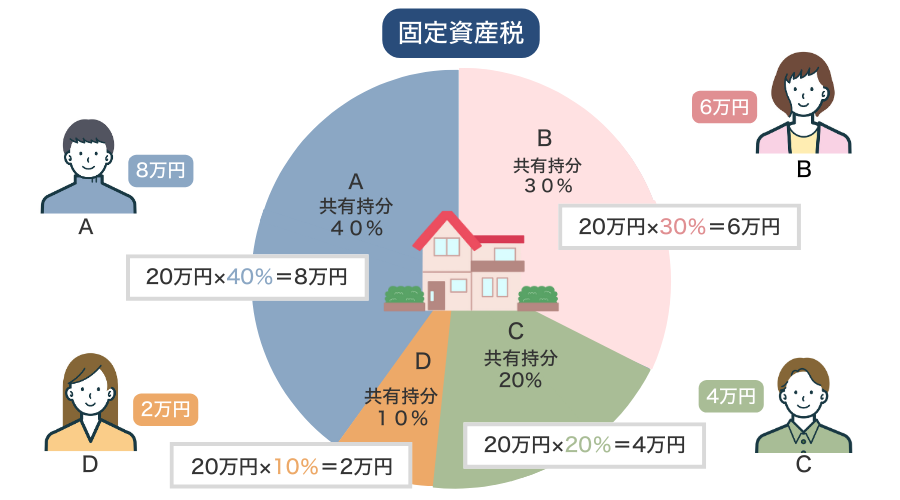

たとえば、同じ不動産を4人で共有している場合で考えてみましょう。固定資産税が20万円、代表者Aの共有持分割合が40%、Bが30%、Cが20%、Dが10%だと、固定資産税の支払いは以下になります。

- 代表者Aの納税額=20万円×40%=8万円

- Bの納税額=20万円×30%=6万円

- Cの納税額=20万円×20%=4万円

- Dの納税額=20万円×10%=2万円

- 代表者Aが20万円分を納税し、B~Dの納税分を徴収する

この場合、代表者であるAが20万円を全額納付し、Bが自分の負担分を支払っていないのであれば、AはBに対して6万円を請求することになります。CやDも未払いであれば、それぞれ4万円、2万円を請求するという整理です。

もっとも、共有者同士で別の負担割合について明確な合意がある場合は、その合意内容が優先されることもあります。実務でも、最初から「誰がいくら負担するか」を共有できている案件の方が、後で揉めにくい印象です。

求償権には5年の時効があるため早めの対応が必要

求償権には時効があり、立て替えた固定資産税の請求は、いつまでもできるわけではありません。

民法166条1項では、債権は、権利を行使することができることを知った時から5年間行使しないとき、または権利を行使することができる時から10年間行使しないときは、時効によって消滅するとされています。

つまり、自分が立て替えていて請求できると分かっているなら5年、分かっていなかった場合でも10年を過ぎると、請求できなくなるおそれがあります。

なお、2020年3月31日以前に立て替えた固定資産税については、旧民法の規定が適用されるため、消滅時効が10年となる場合があります。

もっとも、固定資産税の立て替え分を請求する場面では「立て替えたことを認識している以上、5年を意識して動くべき」と考えておくのが無難です。

実務では「親族だから言いづらくてそのままにしていた」「毎年払っていたら何年分もたまっていた」というケースは少なくありません。筆者の体感でも、親族間の共有トラブルでは、請求の話を切り出せないまま時間が過ぎているケースがかなり多い印象です。

ただ、時間が経つほど、未払い金の回収は難しくなります。未払いが積み上がって請求額が大きくなり、当時の納付書や領収書、やり取りの記録もあいまいになって、請求自体が困難になるためです。

そのうえ、時効が進めば、回収できる範囲が限られたり、請求そのものが認められなくなったりするおそれもあります。

立て替えた固定資産税を請求するなら、納付書、領収書、メールやメッセージの記録を残したうえで、できるだけ早い段階で請求しておくことが重要です。

求償権を行使しても回収が難しいケース

求償権があるからといって、立て替えた固定資産税を必ず回収できるとは限りません。

実務でも「請求はしたが払ってもらえない」というケースは多く、とくに次のような場合は回収が難しくなりやすい傾向があります。

- 立て替えが長年慣習化しており、相手に負担意識がない場合

- 共有者と連絡が取れない、または連絡を避けられている場合

- 相手に十分な資力がなく、支払い能力に不安がある場合

- 納付書や領収書など、立て替えを示す資料が残っていない場合

- 親族間の感情的な対立が強く、話し合いが進みにくい場合

なかでも注意したいのが、立て替えが慣習化してしまっているケースです。最初は善意で払っていたとしても、それが続くと相手に「今回も払ってくれるだろう」という認識が生まれやすくなります。すると、いざ請求したときに強い反発が起こりやすく、話し合いだけで解決するのが難しくなります。

また、相手と疎遠になっていて連絡先が分からない場合は、請求のスタート地点に立つこと自体が難しくなります。連絡が取れても、「そちらが勝手に払っただけだ」「そんな金額は認めない」と争われると、話し合いだけで解決するのは簡単ではありません。

個人的な感覚に過ぎませんが、親族間の共有では未払いそのものより「今さら請求するのか」という感情面で揉めるケースが多く、話し合いがこじれやすい印象です。買取の現場でも、立て替え分の清算や売却代金の分配を整理する過程で、過去の負担に対する不満が持ち出され、話がまとまりにくくなることがあります。

そのため、請求する際は、納付書や領収書、持分割合が分かる資料、これまでのやり取りの記録などをそろえたうえで、金額の根拠を明確に示すことが重要です。それでも解決しない場合は、内容証明や法的手続きも視野に入れる必要があります。

もっとも、共有者との関係が良好で、請求額やこれまでの負担状況が整理できていれば、話し合いで支払ってもらえることもあります。

ただ、毎年同じ立て替えと請求を繰り返しているのであれば、請求だけで解決するのは難しいかもしれません。その場合は、共有状態そのものの見直しも検討した方が現実的です。

固定資産税を共有者が払わないときに実際にはいくら請求できる?ケースごとのシミュレーション

固定資産税としていくら請求できるかは、感覚ではなく数字で整理することが大切です。共有名義不動産では、まず不動産全体にかかる固定資産税額を確認し、そのうえで持分割合や事前の合意内容に応じて、各共有者の負担額を切り分けます。

固定資産税は、毎年1月1日時点で不動産を所有している人に課されます。実際には納税通知書を確認するのがいちばん早いですが、基本的な計算の考え方は「課税標準額 × 税率」です。

税率は原則1.4%で、自治体によって異なることがあります。また、住宅用地の特例が適用される土地であれば、土地部分は課税標準額が軽減されることがあります。

実務でも、「納税通知書は自分に届いているが、相手にいくら請求すればいいか分からない」という相談は少なくありません。金額を曖昧にしたまま請求すると揉めやすいため、先に全体額と相手の負担分を整理しておくことが重要です。

ここでは次の例をもとに、実際にどの程度の金額を請求することになるのかをシミュレーションで見ていきます。

- マイホームを夫婦で2分の1ずつ共有している場合

- 相続した実家を兄が3分の2、弟が3分の1で共有している場合

- 親子で共有する家で、親が多く負担することで合意している場合

マイホームを夫婦で2分の1ずつ共有している場合

夫婦で自宅を2分の1ずつ共有しているケースは、共有名義不動産の中でもよくある形です。住宅ローンを夫婦で負担しているケースでは名義も2分の1ずつにしていることが多く、固定資産税も原則として半分ずつ負担する整理になります。

たとえば、マイホーム全体の年間固定資産税が18万円で、夫婦の持分がそれぞれ2分の1ずつであれば、本来の負担額はそれぞれ9万円です。

年間の固定資産税額:18万円

夫の持分:2分の1

妻の持分:2分の1

【本来の負担額】

夫の負担額:18万円 × 1/2 = 9万円

妻の負担額:18万円 × 1/2=9万円

この場合、納税通知書が夫に届き、夫が18万円をいったん全額納付したとしても、妻が自分の負担分を払っていないのであれば、夫は妻に対して9万円を請求することになります。

夫婦間では「家計が一緒だから」と曖昧になりやすいのですが、別居中や離婚協議中になると一気に揉めやすくなります。

弊社への相談でも、離婚が絡む共有不動産では、固定資産税の負担をうやむやにしたまま数年が経っているケースが珍しくありません。

過去に立て替えた分が未払いのまま残っている場合は、その分をまとめて請求することも考えられます。ただし、古い分まで請求する場合は時効が問題になることもあるため、何年分が未払いなのか、いつ立て替えたのかを整理したうえで対応することが大切です。

夫婦共有のケースでは、まず持分割合どおりの負担額を確認し、そのうえで未払いが何年分あるのかを切り分けて考えるのが基本です。

ただし、別居や離婚が絡む場合は、固定資産税の未払いだけでなく、居住や売却の方針まで問題が広がりやすいです。税金の話だけに絞らず、離婚後の不動産の扱いも整理しながら清算する方が進めやすいでしょう。

相続した実家を兄が3分の2、弟が3分の1で共有している場合

相続した実家を兄弟で共有しているケースもよくあります。この場合も、固定資産税の負担は原則として持分割合に応じて考えます。

たとえば、実家全体の年間固定資産税が12万円で、兄の持分が3分の2、弟の持分が3分の1であれば、本来の負担額は兄が8万円、弟が4万円です。

年間の固定資産税額:12万円

兄の持分:3分の2

弟の持分:3分の1

【本来の負担額】

兄の負担額:12万円 × 2/3 = 8万円

弟の負担額:12万円 × 1/3 = 4万円

この場合、納税通知書が兄に届き、兄が12万円をいったん全額納付したとしても、弟が自分の負担分を払っていないのであれば、兄は弟に対して4万円を請求することになります。

相続した実家では「兄がそのまま管理している」「弟は遠方に住んでいて関わりが薄い」といった事情から、負担が一方に偏りやすい傾向があります。

弊社への相談でも、相続した不動産を兄弟で共有したままにしていた結果、固定資産税だけでなく、管理や売却の方針でも揉めているケースは少なくありません。

過去に立て替えた分が未払いのまま残っている場合は、その分をまとめて請求できます。ただし、兄弟間では「今まで払ってくれていたのだから今回も同じだろう」と受け止められていることもあり、いざ請求すると感情的な対立に発展しやすい面があります。

相続した実家のケースでは、まず持分割合どおりの負担額を確認し、未払いが何年分あるのかを整理することが基本です。

もっとも、相続不動産は固定資産税の未払いだけでなく、管理や売却の方針でも揉めやすいため、対立が表面化しているなら、今後も共有を続けるのかまで含めて整理した方が現実的です。

親子で共有する家で、親が多く負担することで合意している場合

親子で家を共有している場合は、持分割合どおりではなく、「親が多めに負担する」といった合意をしていることがあります。このようなケースでは、名義上の持分だけでなく、共有者同士で決めていた負担割合も確認する必要があります。

たとえば、親子で2分の1ずつ共有している家の年間固定資産税が16万円で、事前に「親が12万円、子が4万円を負担する」と決めていたとします。

年間の固定資産税額:16万円

親の持分:2分の1

子の持分:2分の1

親が12万円、子が4万円を負担する合意あり

【合意に基づく負担額】

親の負担額:12万円

子の負担額:4万円

この場合、親が16万円をいったん全額納付し、子が自分の負担分を払っていないのであれば、親が請求できるのは4万円です。持分が2分の1ずつでも、あらかじめ別の負担割合を合意していたのであれば、その内容を前提に整理することになります。

親子間では、「家族だから話し合わなくても分かるだろう」と考えて、負担のルールを口約束のままにしていることが少なくありません。

実務でも、親は「子にも一定額を負担してもらう前提だった」と考えている一方で、子は「親が払う話だった」「今回は親が立て替えてくれただけだと思っていた」と受け止めており、認識がずれて揉めるケースがあります。

このケースでは、持分割合だけで判断せず、実際にどのような負担の合意があったのかを、過去のやり取りやメモ、メールなども見ながら整理することが大切です。

もっとも、合意の内容が曖昧で証拠も乏しい場合は、最終的に持分割合を基準に整理せざるを得ないこともあります。

固定資産税を共有者に払ってもらうための進め方

共有者が固定資産税を払わない場合でも、持分割合や事前の合意に応じた負担額は請求できます。 ただし、感情的な対立があるケースも多く、いきなり強い手段に出ると関係が悪化しやすいため、段階を踏んで進めることが重要です。

具体的には、次の流れで対応していきます。

- 持分割合と本来の負担額を整理する

- 電話・書面・内容証明などで支払いを求める

- 納付書・領収書・やり取りの記録を残す

- 支払いに応じない場合は支払い督促や訴訟を行う

- 裁判所の手続きを経て強制執行を検討する

筆者の体感では、滞納が長期化するほど相手の支払い意識は薄れ、解決の難易度は上がる傾向があります。そのため、状況がこじれる前に、早めに請求の意思を示しておくことが重要です。

1.持分割合と本来の負担額を整理する

まずは、いくら請求できるのかを整理し、相手に説明できる状態にします。

確認したいのは「不動産全体の固定資産税額」「各共有者の持分割合」「これまでに別の負担割合を合意していなかったか」の3点です。

共有名義不動産では、原則として持分割合に応じて負担額を考えますが、親子共有のように「親が多めに払う」と決めていた場合は、その合意内容を前提に整理することになります。

たとえば、固定資産税が年間18万円で持分が2分の1ずつなら、本来の負担額はそれぞれ9万円です。一方で、事前に「親が12万円、子が6万円を負担する」と決めていたのであれば、その合意に沿って請求額を考えることになります。

実務でも、「なんとなく払ってほしい」という伝え方では話が進まず、「全体の固定資産税は18万円で、あなたの負担分は9万円です」と数字で示した段階で初めて話が動くケースが多く見られます。まずは感情ではなく、根拠のある数字に置き換えて整理することが出発点です。

2.電話・書面・内容証明などで支払いを求める

金額を整理したら、相手に支払いを求めます。最初は電話やメール、LINEなどでも構いませんが、できるだけ記録が残る形で伝えることが重要です。

たとえば、LINEやメールで「今年の固定資産税18万円は私が立て替えて納付しました。あなたの負担分は9万円なので、○月○日までに支払いをお願いします」といった形で、金額、理由、支払期限を明記して伝えます。

まずは、日常的な連絡手段でよいので、立て替えが発生していることをはっきり伝えることが大切です。

それでも返答がない、または支払いに応じない場合は、書面や内容証明郵便で正式に請求することを検討します。筆者の感覚では、内容証明を送るだけでも相手に「このままでは済まない」と伝わり、支払いに向けて話が動くケースは少なくありません。

また、たとえすぐに全額回収できなくても、「いつ、いくら請求したか」を記録として残すこと自体に意味があります。将来的に共有関係を解消する際の材料にもなるため、曖昧なままにせず、早めに請求の事実を残しておくことが大切です。

【内容証明とは?】

内容証明とは、いつ、誰が、誰に、どのような内容の文書を送ったのかを郵便局が証明してくれる郵便サービスです。

相手に支払いを強制する法的拘束力まではありませんが、請求した事実と日時を客観的に残せるため、後の交渉や訴訟に向けた重要な証拠になります。

実務上は、電話やメールで応じない相手に対し、「正式に請求している」という意思を明確に伝える手段として使われることが多いです。

料金は、一般書留の料金に加えて、内容証明の加算料金として1枚目480円、2枚目以降は1枚ごとに290円がかかります。

3.納付書・領収書・やり取りの記録を残す

支払いの請求と並行して、「いくら立て替え、いつ・どのように請求したか」の証拠をしっかり残しておくことも重要です。後になって「払った」「聞いていない」と食い違わないようにするためです。

具体的には、次のような資料を保存しておきましょう。

- 納税通知書

- 固定資産税を納付した領収書

- 口座振込の明細や通帳の記録

- 相手に請求したメール・LINE・書面

- 持分割合や負担割合の合意が分かるメモやメール

たとえば、後になって相手から「そんな金額は聞いていない」と言われても、納税通知書や領収書、LINEでの請求履歴が残っていれば、「実際にいくら立て替え、いつ請求したのか」を示しやすくなります。

実務でも、証拠が揃っている案件ほど話が早く進む傾向があります。逆に、記録が曖昧なままだと、「立て替えてもらった認識はない」と争われやすくなります。請求額が大きくない場合でも、記録を残しておくことが後の交渉を大きく左右します。

4.支払いに応じない場合は支払い督促や訴訟を行う

話し合いや内容証明でも解決しない場合は、裁判所の手続きを検討します。手段としては支払督促を使うこともありますが、相手が争う可能性や送達の見込みによっては、最初から通常訴訟を選ぶ方が適切な場合もあります。

支払い督促とは、立替金などを相手が支払わない場合に、簡易裁判所を通じて支払いを求める略式の手続きです。たとえば、固定資産税を立て替えたのに相手が負担分を払わない場合は、裁判所に申し立てを行い、相手に対して「○万円を支払ってください」と請求します。

相手が支払い督促を受け取ってから2週間以内に異議を出さなければ、仮執行宣言の申立てを行うことで、強制執行に進めます。反対に、相手が2週間以内に異議を申し立てた場合は、通常訴訟に移行します。

訴訟になった場合は「実際に固定資産税を立て替えたこと」「相手の負担分がいくらか」「いつ、どのように請求したか」といった点について、当事者双方が証拠を出し合って争うことになります。裁判所への出廷や書類提出が必要になるため、話し合いよりも時間と手間は大きくなります。

弁護士に依頼することも可能ですが、固定資産税の負担額は1人あたりではそれほど高額でないことも多く、弁護士費用の方が高くなるおそれがあります。一方で、立て替えが長期間に及び、未払いが数年分たまっている場合は、弁護士に依頼する意味が出てくるケースもあります。

実務上も、請求額が小さいまま訴訟に進むより、まずは費用に見合う回収が見込めるかを見極めることが重要です。

【支払い督促だけでは解決しない? 】

支払い督促は、それ自体が相手への一定のプレッシャーになるため、これをきっかけに支払いに応じるケースもあります。

ただし、共有者間の関係がすでに悪化している場合や、相手に資力がない場合は、督促をしてもすぐに解決しないことがあります。どこまで効果があるかは、相手との関係や経済状況にも左右されます。

5.裁判所の手続きを経て強制執行を検討する

判決や支払い督促が確定しても相手が支払わない場合は、強制執行を検討します。 強制執行とは、相手の財産を差し押さえて未払い分の回収を図る方法です。

法的には、確定した判決や仮執行宣言付支払督促などの債務名義に基づき、裁判所の手続によって行われます。 支払督促で仮執行宣言が付いた場合でも、強制執行は別の手続きとして申立てが必要になります。

差押えの対象になるのは、次のような財産です。

- 預貯金

- 給与債権

- 有価証券

- 不動産

- 自動車

- 貴金属 など

ただし、強制執行を行うには、差押えの対象となる財産をある程度特定する必要があります。財産がはっきりしない場合は、財産開示や情報取得の手続を検討することになります。

もっとも、今回のように共有不動産の固定資産税を立て替えているケースでは、相手がその不動産の共有持分を持っていることが分かっているため、その共有持分を差押え対象として指定し、強制執行を申し立てることも検討できます。

強制執行は相手の意思にかかわらず進められる手続きですが、実際にどこまで回収できるかは、差し押さえる財産の有無や価値に左右されます。そのため、共有持分を含め、回収の見込みがある財産を見極めたうえで進めることが大切です。

固定資産税を共有者が払わないときに実務で起こりやすいトラブルと対処法

共有者が固定資産税を払わないときは、「請求する」で終わらないことが少なくありません。実務では、音信不通、認知症、相続、感情的な対立などが重なり、話し合い自体が進まないケースも多く見られます。

実務で起こりやすいトラブルは、次のとおりです。

- 共有者が音信不通になった場合

- 共有者が認知症になり、話し合いや請求が難しい場合

- 共有者が死亡して相続が発生している場合

- 代表者が固定資産税を納付していなかった場合

- 1年以上支払いに応じない共有者がいる場合

- 共有者と感情的な対立がある場合

- 少額で請求しづらい場合

- 共有者に支払う気はあるが遅れるケース

筆者の感覚では、固定資産税の未払いが長期にわたる場合は、税金だけの問題ではなく、共有関係そのものにひずみが出ていることが少なくありません。

そのため、「今回の未払いをどうするか」だけでなく、「この共有状態を今後も続けるのか」まで視野に入れて考えることが大切です。

共有者が音信不通になった場合

共有者と連絡が取れず、請求書も届かないような状態では、通常の請求だけでは前に進みません。こうした場合は、まず本当に連絡が取れないのか、住民票や戸籍、これまでの連絡先などを整理し、所在確認から始めます。

それでも行方が分からない場合は、不在者財産管理人の選任を検討することになります。不在者財産管理人は、行方不明者の財産を管理するために家庭裁判所が選ぶ人で、その管理人を通じて固定資産税の精算や共有持分に関する対応を進めます。

もっとも、現在はこれに加えて、所在等不明共有者がいる場合に、裁判所を通じて共有物の管理や変更、持分取得などを進められる手続きもあります。

失踪が長期に及ぶ場合は、失踪宣告の問題に進むこともありますが、いずれもすぐに解決できる手続きではありません

最初から法的手続きに進むのは負担が大きいため、まずは所在確認と記録の整理を行い、そのうえで今後も共有を維持するのか、共有状態そのものを見直すのかまで含めて考えるのが現実的です。

なお、音信不通の共有者がいると、固定資産税の請求だけでなく、不動産の売却や管理の判断も進めにくくなります。弊社へ寄せられた相談でも、次のようなケースがありました。

相続した実家を兄弟で共有していたケースです。

長男が毎年固定資産税を立て替えていましたが、次男とは数年前から連絡が取れず、負担分を請求できない状態が続いていました。

当初は「とりあえず自分が払っておけばいい」と考えていたものの、年数が経つにつれて未払い分が積み上がり、売却を検討し始めたタイミングで大きな問題になりました。

連絡が取れないため、通常の話し合いによる売却の同意も得られず、手続きが進まない状況になっていたのです。

共有名義において、共有者と音信不通であることは、将来の売却や修繕が進められなくなるリスクを意味します。早い段階で相手の所在を確認し、必要に応じて共有状態の解消も検討すべきタイミングといえるでしょう。

共有者に行方不明者がいる場合の不動産売却については、次の記事も参考にしてみてください。

共有者が認知症になり、話し合いや請求が難しい場合

共有者本人の判断能力が低下している場合は、本人に直接請求しても有効に話が進まないことがあります。この場合は、成年後見制度の利用を検討するのが基本です。

成年後見人が選任されると、認知症などで判断能力を失った人の代わりに不動産や預貯金などの財産を管理します。固定資産税の支払いについても、家庭裁判所の監督下で必要な支出として後見人が管理財産から支出することができます。

成年後見人等の選任方法は、本人の判断能力の程度や準備状況によって異なります。

まだ判断能力があるうちに、将来に備えて支援をお願いする人を決めておくのが任意後見制度です。一方、すでに判断能力が低下している場合は、法定後見制度によって家庭裁判所が後見人等を選任します。

任意後見制度では、本人があらかじめお願いする人を決めることができ、法定後見制度では、事情に応じて親族や弁護士、司法書士、社会福祉士などが選ばれることがあります。

以前、弊社にも次のような相談が寄せられました。

親子で共有している家について、子が固定資産税を立て替えていたケースです。

親に認知症の症状が出てからは、固定資産税の負担について話し合うこと自体が難しくなり、売却や持分整理の話も進められない状態になっていました。

当初は「家族だから何とかなる」と考えていたものの、判断能力の問題があるままでは、不動産の処分や共有関係の整理が進めにくく、結果として固定資産税の負担だけが続いてしまっていたのです。

このようなケースでは、固定資産税の未払いそのものより、「売る」「住み続ける」「持分を整理する」といった次の判断で詰まりやすくなります。

そのため、税金の精算だけでなく、成年後見制度の利用も含めて、共有状態をどう整理するかまで同時に考えた方が進めやすくなります。

共有者が認知症になった際の不動産売却については、次の記事も参考にしてみてください。

共有者が死亡して相続が発生している場合

共有者の1人が死亡した場合、死亡した人の財産は法定相続人に引き継がれます。財産には共有持分も含まれるため、死亡した共有者の配偶者や子供などの親族が新たな共有者になります。

共有持分を相続した人との間でも、固定資産税の負担をどう整理するかが問題になるため、まずは誰が相続人なのかを確認することが出発点です。

この場合に大切なのは、いきなり請求するのではなく、「この不動産は共有状態にあり、固定資産税の負担が発生している」ことを新しい共有者に丁寧に説明することです。

持分割合、年間の固定資産税額、これまでの立て替え状況を整理したうえで伝えると、話し合いが進みやすくなります。

弊社へ寄せられた相談でも、次のようなケースがありました。

兄弟で共有していた実家で弟が死亡し、その配偶者と子どもが相続人になったケースです。

長年代表者だった兄は「今まで通り半分払ってほしい」と伝えましたが、相続人側は「固定資産税を負担する理由がよく分からない」という状態で、話がかみ合いませんでした。

その結果、固定資産税の負担だけでなく、今後その不動産をどうするのかという話し合い自体が進みにくくなってしまったのです。

このようなケースでは、相続人にとっては突然共有者になった感覚に近く、固定資産税の負担ルールまで理解できていないこともあります。請求だけを急ぐのではなく、まず共有関係と負担の仕組みを整理して説明することが、話をこじらせないためのポイントです。

共有者が死亡した際の対応については、次の記事も参考にしてみてください。

代表者が固定資産税を納付していなかった場合

共有者から固定資産税相当額を預かっていた代表者が、実際には納税せず使い込んでいた場合でも、まずは固定資産税そのものを納めなければなりません。

すでに自分の負担分を渡していたとしても、自治体に対する滞納は別問題です。放置すれば延滞金や差押えのリスクが高まるため、まずは納税通知書や督促状を確認し、未納額を確定させることが先決です。そのうえで、他の共有者と状況を共有して納税を済ませます。

代表者に対してどのような形で返還を求めるかは、ケースによって異なります。不当利得返還請求として整理できる場合もあれば、預けた金銭の返還請求や損害賠償の問題として検討した方がよい場合もあります。

どの請求方法が適切かは、金銭の受け渡し方や合意内容、証拠関係によって変わるため、必要に応じて弁護士などの専門家に相談しながら進めることが大切です。

ただし、請求には「いくら預けたか」「実際に納税されていなかったか」などを示す証拠が重要になります。対応が難しい場合は、弁護士への相談も検討すべきです。

以前、弊社にも次のような相談が寄せられました。

共有名義の不動産について、代表者である兄が他の共有者から固定資産税相当額を集めていたケースです。

兄は「すでに払っている」と説明していましたが、実際には納税されておらず、自治体から督促状が届いたことで未納が発覚しました。

他の共有者としては、すでに自分の負担分を渡していたため納得しがたい状況でしたが、まずは他の共有者で納税を済ませ、その後に兄への返還請求を検討する流れになりました。

税金の未払いと代表者の使い込みは分けて考えることが重要です。返還請求は後からでも検討できますが、自治体への滞納は待ってくれません。

代表者にお金を渡していたとしても、自治体への滞納が消えるわけではないため、納税そのものを止めないことが最優先です。

【代表者は変更できる?】

代表者が固定資産税を納付していなかった場合は、今後の滞納を防ぐためにも、納税通知書の送付先を見直すことを検討するとよいでしょう。

固定資産税の納税通知書が送られる代表者は、自治体への届出によって変更できる場合があります。 書式や名称は自治体によって異なりますが、「代表者変更届」や「代表者指定届」などを資産税課・税務課へ提出するのが一般的です。

不当利得返還請求訴訟については、次の記事で詳しく解説しています。

1年以上支払いに応じない共有者がいる場合

長期にわたって未払いが続いている場合は、単発の立て替えトラブルではなく、継続的な不履行として考えた方がよいです。ここまで来ると、請求しても払わないのか、払えないのか、そもそも共有を続ける意思がないのかを見極める必要があります。

たとえば、毎年10万円ずつ立て替えが発生し、それが5年続いているなら、未払いは合計50万円になります。こうした場合は、未払いを年ごとに一覧にし、何年分・合計いくら未払いなのかを明確にしたうえで、まとめて請求する方が現実的です。

さらに、共有物に関する負担について請求しても、長期間支払いに応じない共有者がいる場合は、民法253条2項に基づき、一定の要件のもとで、その共有者の持分取得を検討できる余地があります。

ただし、固定資産税の未払いがあるだけで直ちに持分を取得できるわけではなく、費用の内容や請求の経過、償金額の整理などを踏まえて慎重に判断する必要があります。

権利行使の方法に決まりはありませんが、実務では通知の有無を争われないよう、内容証明郵便で、持分を取得する意思を通知するのが一般的です。相手が登記に協力すれば持分移転登記を進め、協力しない場合は持分移転登記を求める訴訟が必要になることがあります。

弊社に寄せられた相談でも、次のようなケースがありました。

相続した実家を兄弟で共有しているケースで、長男が固定資産税を立て替え続けていた事例です。

次男は「今は払えない」と言いながら負担分を支払わず、未払いが7年分積み上がっていました。請求額が大きくなるにつれ、単なる立て替えの問題では済まなくなり、長男は共有状態そのものを整理したいと考えるようになりました。

こうしたケースでは、未払い分を請求するだけで状況が動くとは限りません。立て替え分の回収に加えて、持分の取得や売却、共有物分割請求まで含めて、共有状態の整理まで具体的に考える必要があります。

共有者と感情的な対立がある場合

感情的な対立が強いケースでは、金額の大小より「今さら払いたくない」「相手に負けたくない」という感情が前に出やすく、話し合いが進みにくくなります。

とくに親族間では、固定資産税の話がきっかけで、相続、介護、居住、売却方針の不満まで一気に噴き出すことがあります。

このような場合は、口頭や電話で長く言い争うより、金額、根拠、支払期限を簡潔に、書面やメール、LINEなどの記録が残る方法で伝える方が進めやすいです。

たとえば、「令和○年分から令和○年分まで合計○万円を立て替えています。あなたの負担分は○万円です。○月○日までに支払いをお願いします」と、感情を入れずに伝える形です。

実務上も、説明を長くしすぎると論点が増えてこじれやすくなるため、「何を・いつまでに・いくら払ってほしいのか」を淡々と示すことが重要です。やり取りは記録に残る方法を選ぶことで、後の内容証明や法的手続きにもつなげやすくなります。

以前、弊社にも次のような相談が寄せられました。

相続した実家を兄弟で共有していたケースです。

固定資産税の未払いをきっかけに「これまで管理を押しつけられてきた」「売るならもっと高く売りたい」など、税金以外の不満まで一気に表面化し、話し合いが進まなくなっていました。

未払い分の請求だけでなく、進みかけていた売却の話まで止まり、共有状態がそのまま長引いてしまったのです。

このようなケースでは、固定資産税の請求だけを切り離して解決するのが難しいこともあります。まずは請求内容を簡潔に整理して伝えつつ、必要に応じて、共有状態そのものをどう整理するかまで考えることが大切です。

少額で請求しづらい場合

固定資産税の負担分は、共有者1人あたりで見ると数万円程度にとどまることも多く、「この金額で請求するのも気まずい」と感じる方は少なくありません。ただ、少額だからといって放置すると、それが毎年積み上がっていきます。

たとえば、1年あたり3万円でも、5年分たまれば15万円です。少額のうちは言い出しにくくても、後になるほど請求しづらくなり、時効の問題も出てきます。

請求しづらいときほど、「まずは今年分だけでも精算したい」と区切って伝える方が、相手にも受け止めてもらいやすいです。

たとえば、「今年分の固定資産税としてあなたの負担分は3万円です。まずは今年分だけでも○月○日までに精算をお願いします」と、少額でも具体的な金額と期限を示して伝えると、相手も応じやすくなります。

弊社へ寄せられた相談でも、次のようなケースがありました。

共有名義の実家について、毎年数万円の固定資産税を1人が立て替えていたケースです。

当初は「この金額なら自分が払っておけばいい」と考えていたものの、5年以上その状態が続き、未払い分が積み上がっていました。

その後、売却を考えて買取相談をした際に、共有者との間で固定資産税の精算ができていないことが問題になりました。少額だからと放置していた結果、未払い分の請求だけでなく、共有者間の不信感まで強くなっていたのです。

筆者の体感では、少額トラブルほど放置されやすく、その結果、関係が悪化してから一気に大きな問題になることがあります。請求額が小さい場合でも、まず書面やメール、LINEで意思表示を残しておくことが大切です。

共有者に支払う気はあるが遅れるケース

相手に支払う意思はあるものの、「今は手元資金がない」「今月は厳しい」といった理由で遅れているケースもあります。この場合は、最初から強く出すより、支払時期や分割方法を具体的に決める方が回収しやすいです。

たとえば、4万円の未払いがある場合に、「今月1万円、来月1万円、残りはボーナス時に払う」といった形で合意できるなら、その内容をメールやLINE、書面で残しておきます。口頭だけで済ませると、後から「そんな約束はしていない」となりやすいためです。

こうしたケースは、共有者の関係が完全に壊れているわけではない分、期限や金額などの条件を固めれば解決しやすいです。

一方で、期限を何度も延ばしているうちに未払いが常態化することもあります。弊社に寄せられた相談でも、次のようなケースがありました。

共有名義の不動産について、固定資産税の負担分を共有者に請求していたケースです。

相手は「払うつもりはある」と言っており、最終的には支払っていたものの、毎回こちらから催促しないと動かず、支払いも遅れがちでした。

請求額は数万円程度でしたが、そのたびに連絡を取り、期限を確認し、支払いを待つ流れが繰り返され、請求する側は大きな負担を感じていました。

このような状態が続くと、未払いではなくても、金額以上に「毎年請求しなければならないこと」自体がストレスになっていきます。

何度も先延ばしが続く場合や、合意した支払日を過ぎても入金がない場合は、そのまま曖昧にせず、改めて請求の方法を見直すことも必要です。

固定資産税を払わない共有者を放置するリスク

共有名義不動産の固定資産税は、共有者全員が連帯して納付する義務を負います。

しかし、実際には「固定資産税は自分だけが払っている」「何年も立て替えたまま回収できていない」といったケースは少なくありません。こうした負担は、時間が経つほど一部の共有者に偏りやすくなります。

また、共有者が払わないからといって固定資産税そのものを滞納すると、督促や延滞金の問題につながるだけでなく、共有者同士の関係が悪化し、不動産の管理や売却まで進めにくくなることもあります。

固定資産税を払わない共有者を放置することは、次のようなリスクにつながります。

- 代表者や他の共有者が立て替え続けることになる

- 延滞金や督促の問題が生じるおそれがある

- 差し押えに進む可能性がある

- 共有者間の関係が悪化して売却や管理がしにくくなる

代表者や他の共有者が立て替え続けることになる

固定資産税を払わない共有者がいても、納付そのものは必要になるため、代表者や他の共有者が代わりに払い続ける状況になりがちです。

共有持分の買取相談でも「納付書が自分宛てに届くので毎年仕方なく払っている」「立て替えたまま何年も回収できていない」といった声を聞くことは非常に多いです。

また、筆者の体感に過ぎませんが、固定資産税の負担で揉めている案件では、最初の1回だけの立て替えで終わらず、そのまま毎年同じ人が払い続ける形に固定化していることが多い印象です。

こうした状態を放置すると、立て替え額が積み上がるだけでなく、不公平感から共有者同士の関係も悪化しやすくなります。

そのため、1回立て替えた時点で終わらせず、誰がいくら負担すべきかを早めに整理し、支払わない共有者に請求することが重要です。

もし毎年同じことが繰り返されているのであれば、単なる立て替えの問題ではなく、共有状態そのものを見直すタイミングに来ている可能性があります。

延滞金や督促の問題が生じるおそれがある

固定資産税を納期限までに納付しないと、未納の税額に対して延滞金が発生します。共有者の1人が払わないからといって、そのまま納付自体を止めてしまうと、本来の固定資産税に加えて余計な負担まで生じることになります。

延滞金の割合は自治体や年度によって異なります。たとえば、東京都練馬区では、令和8年中の延滞金の割合は、納期限の翌日から1ヵ月を経過する日までは年2.8%、その後は年9.1%とされています。

仮に、本来納付すべき金額が30万円で、滞納が300日続いた場合は、延滞金が数万円単位になる可能性があります。

実務でも「相手が払わないのでこちらも様子を見ていたら、延滞金まで付いてしまった」というケースは珍しくありません。固定資産税の負担トラブルは、時間が経つほど共有者全体の負担が重くなりやすい点に注意が必要です。

また、固定資産税を滞納すると、自治体から督促状が送られます。固定資産税に係る督促は、地方税法上、納期限後20日以内に発するものとされており、その後は自治体から電話や文書などで催告が行われることもあります。

督促や催告が続いている状態は、滞納処分へ進む可能性が高まっている段階でもあるため、そのまま放置するのは危険です。

督促状が届いた時点ですでに納期限は過ぎているため、共有者の1人が払わないからと放置せず、早めに納付や立て替えの対応を進めることが重要です。

差し押えに進む可能性がある

固定資産税の滞納を放置すると、最終的には財産の差し押えに進む可能性があります。

固定資産税に係る滞納処分は地方税法373条に定められており、督促状を発した日から起算して10日を経過した日までに完納しない場合は、財産の差し押さえに進むことが可能となります。

差し押えの対象になるのは、共有名義不動産そのものだけではありません。実際には、次のような財産が対象となります。

- 共有名義不動産自体を含む不動産

- 銀行口座の預貯金

- 給与債権

- 自動車、貴金属、骨董品、現金などの動産

- 保険金の解約返戻金

共有名義不動産の固定資産税は、共有者全員が連帯して納付する義務を負います。そのため、各自の持分に関係なく、共有者全員に差し押さえのリスクが及ぶ可能性があります。

差し押えに進む前に、早めに納付や立て替えの対応を行い、あわせて支払わない共有者への請求や、共有状態そのものの見直しを検討することが大切です。

共有者間の関係が悪化して売却や管理がしにくくなる

固定資産税の支払いをめぐるトラブルは、単なる金銭の問題では終わりません。立て替えによる不公平感が、将来的な売却や管理を妨げる障害になることがあります。

弊社に寄せられる買取相談でも、「代表者1人が固定資産税をすべて負担している」というケースは、体感として半数近くにのぼります。最初は善意で立て替えていても、数年経てば「なぜ自分だけが」という憤りに変わるものです。

一方、払わない側には「誰かが払うのが当たり前」という甘えが生じ、この認識のズレが、いざ売却や活用を検討する際の深刻な対立へと発展するケースを、私たちは数多く見てきました。

実務上、共有不動産の売却には全員の同意が必要ですが、感情がもつれると話し合いすら成立しません。修繕などの管理に関しても話し合いにならなかったり、費用負担で揉めたりすることがあります。

結果として、「売りたくても売れない」「老朽化しても修繕できない」といった状況になり、資産としての活用自体が難しくなってしまいます。

実務上も、共有者間の対立が深くなってからでは、解決の選択肢が著しく狭まってしまいます。立て替え分の請求は早めに行い、もし話し合いが難しいようであれば、共有関係そのものの解消まで視野に入れて対応することが重要です。

固定資産税を共有者が払わないなら共有名義の解消も検討する

他の共有者が固定資産税を払わない状態が長く続く場合や、立て替えた分の回収が現実的に難しい場合は、共有名義そのものを見直すことも選択肢になります。

固定資産税の未払いは、その年だけの問題ではありません。連帯納付義務がある以上、誰か1人が払わなければ、他の共有者が立て替えて納付することになり、同じトラブルが毎年繰り返される可能性があります。

また、実務上、固定資産税の支払いで揉めているケースは「売却に反対されている」「共有者の一人と連絡が取れない」「特定の共有者が物件を占有している」といった別のトラブルを併発していることも少なくありません。

そのため、税金の問題だけを解決しようとするよりも、次のような方法で共有関係そのものを解消することが、現実的な解決につながることもあります。

- 不動産全体を売却して、共有名義を解消する

- 自分の共有持分を売却して、共有状態から抜け出す

- 他の共有者の持分を買い取って、単独名義にする

- 共有物分割請求を行う

不動産全体を売却して、共有名義を解消する

共有者全員で合意し、不動産全体を売却したうえで、売却代金を持分割合に応じて分ける方法です。

不動産全体を売却する場合は、共有持分だけを売る場合に比べて買主が見つかりやすく、相場に近い価格で売却できる可能性があります。また、固定資産税の問題だけでなく、今後の管理や修繕、相続時の権利関係の複雑化といった問題もまとめて整理できます。

買取の現場でも「本当は不動産全体で売れれば一番よかった」というケースは多いです。とくに、相続したものの使っていない実家など、利用予定がないまま税金や管理負担だけが発生している場合は、不動産全体を売却して現金化する方が合理的といえます。

もっとも、不動産全体の売却には共有者全員の合意が必要です。実務上は、価格の希望が合わない、思い入れの差が大きい、1人だけ居住を続けたいといった理由で、話がまとまらないことも珍しくありません。

そのため、まずは査定を取り、市場価格の目線をそろえたうえで話し合うことが重要です。売却条件を先に可視化してから協議した方が、感情論だけで話が止まるのを防ぎやすくなります。

自分の共有持分を売却して、共有状態から抜け出す

他の共有者の同意が得られず、不動産全体の売却が難しい場合は、自分の共有持分のみを売却する方法もあります。

とはいえ、共有持分は一般市場では買主が見つかることはほぼありません。共有持分は不動産の権利の一部にすぎず、買い取っても不動産を自由に使えるわけではないため、一般の買主からの需要が低いためです。

そのため、現実的な売却先となるのは次の2つです。

- 共有者に売却する

- 買取業者に売却する

共有者に売却する

まず検討したいのは、他の共有者に自分の持分を売却する方法です。

共有持分を買い取る共有者は、自分の持分を増やせるため、不動産の管理や活用の自由度が高まります。とくに、共有者が自分を含めて2人の場合は、相手が持分を買い取ることで単独名義となり、不動産を自由に活用できるようになるため、メリットが大きいといえます。

売却価格の目安は「共有名義不動産の市場価格 × 共有持分割合」です。たとえば、市場価格3,000万円の不動産について持分1/2を売却するなら、計算上の出発点は1,500万円となります。

ただし、実際にはその金額どおりにまとまるとは限りません。たとえば、建物が古く今後修繕費がかかりそうな場合や、すでに他の共有者が住んでいて自由に使いにくい場合は、価格交渉が入ることがあります。

なお、他の共有者に購入意思がない、資金が用意できない、そもそも連絡が取りにくいというケースも少なくありません。実際、固定資産税を払わないといったトラブルが生じている場合は、持分の買取交渉まで前向きに進むケースは多くありません。

そうした場合は、共有者への売却に固執しすぎず、買取業者への売却なども視野に入れた方が、結果的に整理が早いこともあります。

買取業者に売却する

他の共有者に売却できない場合は、共有持分を専門に扱う買取業者に売却する方法もあります。

売却価格の目安は「市場価格 × 持分割合 × 1/2〜1/3程度」となるのが一般的です。たとえば、市場価格3,000万円の不動産で1/2の持分を売る場合、500万〜750万円程度が目安となります。

他の共有者への売却より価格が安くなるのは、業者が買い取った後に必要となる他の共有者との交渉や法的手続き、保有コスト、再販までのリスクを見込んで査定するためです。

価格面では共有者間での売買が有利ですが、現状のまま「早く・確実に」トラブルから抜け出したい場合は、専門業者への売却が適しています。

たとえば、弊社であれば「他の共有者と揉めている」「共有名義の不動産に他の共有者が住んでいる」といった状態でも、そのまま買い取ることが可能です。

また、共有持分の買取実績が豊富な分、買取後に必要となる対応やコストを適切に判断し、査定額に反映できます。自社資金による直接買取で、銀行融資に伴う金利コストが発生しないため、その分を査定額に反映できるのも強みです。

共有持分の査定額や対応力は業者によって差が出やすいため、売却を検討する際は、共有持分の買取実績が豊富な業者に査定を依頼し、条件を比較したうえで判断することが大切です。

共有持分の売却については、次の記事も参考にしてみてください。

他の共有者の持分を買い取って、単独名義にする

不動産は残したいものの、共有のまま所有し続けるのは避けたい場合は、他の共有者の持分を買い取り、単独名義にする方法があります。

共有者間で合意できることが前提ですが、実現すれば、その後の活用や売却を自分だけで決められるようになります。共有者との調整が不要になるため、固定資産税の負担トラブルも根本から解消できます。

持分の買取価格の目安は、「共有名義不動産の市場価格 × 共有持分割合」です。たとえば、市場価格3,000万円、相手の持分が1/2であれば、1,500万円前後が1つの目安になります。

ただし、実際の価格は共有関係の良し悪しや、相手の売却意向などによって上下することがあります。

この方法が向いているのは、自分または家族がその不動産に住み続けたい場合や、将来的に単独で売却・活用したい場合です。特に、共有者が2人程度で交渉相手が限られているケースでは、比較的進めやすい方法といえます。

一方で、共有者が多い、相続が重なって持分が細かく分かれている、まとまった資金を用意しにくいといった場合は、現実には進めにくいことがあります。

そのため、買い取り後にその不動産をどう使うのか、単独名義にする意味が本当にあるのかまで見据えたうえで検討することが大切です。

共有物分割請求を行う

共有物分割請求とは、複数人で所有する不動産について、共有者同士の話し合いで解決できない場合に、裁判所を通じて共有状態の解消を求める法的手続きです。

「不動産全体を売りたいが反対されている」「共有持分を買い取りたいが価格が折り合わない」など、当事者間ではどうにもならない状況を整理するための最終手段となります。

裁判所が命じる分割方法は、主に以下の3つです。

- 現物分割:1つの土地を物理的に分ける(分筆)

- 代償分割:1人が不動産全体を取得する代わりに、他の共有者に代償金を支払う

- 換価分割:不動産を売却し、その代金を持分に応じて分ける(競売)

もっとも、共有物分割請求は、解決までに半年〜2年以上かかることもあり、弁護士費用や不動産鑑定費用、裁判費用などを含めると、50万〜150万円程度の費用が生じるケースもあります。争点の多さや鑑定の要否によって、期間・費用は大きく変わる点には注意が必要です。

さらに、裁判所は事案に応じて分割方法を判断するため、必ず希望どおりの形で解決できるとは限りません。たとえば、不動産を残したいと考えていても、結果的に競売によって金銭で分ける形になることもあります。

個人的な感覚に過ぎませんが、「不動産そのものに強いこだわりはない」「手間や時間をかけたくない」という場合は、裁判を選ぶよりも専門業者への持分売却の方が、負担が少なく住む印象です。

そのため、共有物分割請求を検討する場合は「時間や費用をかけてでも法的に整理したいのか」を整理したうえで、弁護士などの専門家に相談しながら進めることをおすすめします。

共有物分割請求については、次の記事でも詳しく解説しています。

まとめ

共有名義不動産の固定資産税は、共有者の1人が支払いに応じないからといって、放置できるものではありません。連帯納付義務がある以上、他の共有者が立て替えて納付する必要があります。

共有者に支払いを求める際は、持分に応じた負担額を整理したうえで、電話や書面、場合によっては内容証明などで請求しましょう。支払いに応じない場合は、督促や訴訟を検討することになります。

また、このようなトラブルは、複数人で1つの不動産を所有する共有名義不動産で起こりやすい問題です。長期間支払いがなされない場合は、根本的な解決策として、共有状態の解消も検討してみてください。

よくある質問

固定資産税を肩代わりすると、みなし贈与になりますか?

固定資産税を肩代わりしただけで、すぐにみなし贈与になるわけではありません。

ただし、本来は共有者が負担すべき分をそのまま負担し、後で返してもらわない場合は、実質的に利益を与えたとして贈与とみなされるケースもあります。

そのため、後で返してもらう前提で肩代わりするなら、贈与ではなく立て替えや貸付けとして整理しておくことをおすすめします。

誰の負担分をいくら立て替えたのか、いつまでに返してもらうのかをメッセージや書面で残し、できれば返済方法も決めたうえで、実際の返済記録も保管しておきましょう。

親族間では、無利子や返済期限なしのままだと贈与とみなされる余地があるため、あいまいなままにしないことが大切です。

なお、贈与税には年間110万円の基礎控除があるため、肩代わり分を含めた贈与財産の合計額が110万円以下であれば、贈与税が課されない可能性があります。継続的に肩代わりしている場合や金額が大きい場合は、税理士に確認しておくと安心です。

共有者が自己破産・持分売却・放棄した場合、固定資産税の負担はどうなりますか?

固定資産税は、その年の1月1日時点で固定資産を所有している人に課されるのが原則です。

そのため、共有者が年の途中で自己破産したり、持分を第三者に売却したり、持分を放棄したりしても、その年度の固定資産税の納税義務が直ちに変わるとは限りません。

ただし、翌年以降の対応については考えていく必要があります。自己破産や持分売却によって第三者が新たな共有者となった場合は、今後の固定資産税や管理費を誰がどの割合で負担するのかを、その相手と話し合う必要があります。

なお、第三者との不動産の共有は、売却や管理の場面で新たなトラブルにつながることも少なくありません。固定資産税の負担方法だけでなく、共有状態をこのまま続けるかもあわせて検討したほうがよいでしょう。

共有者が持分を放棄したときは、民法255条により、その持分は他の共有者に帰属します。したがって、放棄後は残った共有者の持分割合が増え、翌年度以降の固定資産税の負担も重くなる可能性があります。

共有者の自己破産、共有持分の売却や放棄については、次の記事も参考にしてみてください。

代表者の固定資産税の納付方法には何がありますか?

自治体によって異なるものの、主に以下の固定資産税の納付方法が存在します。

- 市区町村窓口・銀行・信用金庫・ゆうちょ銀行などの窓口にて納付書を持参

- コンビニにて指定バーコード付き納付書を持参

- PayPay・楽天ペイ・au PAY・d払いなどのスマホ決済アプリで納付

- 地方税お支払いサイトを通じたクレジットカード納付

- eLTAXや地方税お支払いサイトを通じたインターネットバンキング・ATMを利用した納付

- 登録した口座からの自動引き落とし

なお、これらは代表者が自治体に対して納税する際の方法であり、他の共有者から負担分を徴収する方法とは異なります。

固定資産税の納付時期はいつですか?

納付時期は自治体によって異なるものの、概ね年4回に分けられます。たとえば、東京都なら、6月、9月、12月、2月です。納付書は、4~5月頃に市区町村から届きます。

自治体が代表者を決めるときの基準はありますか?

こちらから代表者を届け出ていない場合は、自治体が納税通知書の送付先となる代表者を定めることがあります。

選定基準に全国一律の明確なルールがあるわけではありませんが、自治体によっては「共有持分割合の多さ」「登記簿の記載順序」「物件の居住者」などを考慮して代表者を定めることがあります。