共同名義の住宅ローンは離婚時にどうする?住み続ける・売る場合の解決策とリスク

離婚時に共同名義の住宅ローンが残っていると、「離婚後に家やローンの名義はどうなるのか」「そのまま共有状態を残すとトラブルにならないか」と不安に感じる方もいるでしょう。

結論からいうと、共同名義の住宅ローンは次の形で整理するのが望ましいです。

- 理想は家を売却して住宅ローンを完済する

- どちらかが住み続けるなら「家の単独名義化とローン整理」を目指す

住宅ローンがペアローン・連帯債務・連帯保証のままだと、離婚後も返済義務や保証関係が残り続けるため、返済トラブルが起こるおそれがあります。

家も共有名義のままだと、売却や維持費の負担、今後の活用方法などをめぐって元配偶者との関係が切れず、離婚後も不動産を介したやり取りが続きやすくなります。

弊社に寄せられる離婚時の不動産相談では、いったん共有名義のままにしたものの、その後に元配偶者との連絡や売却時期の調整で揉め、共有状態を解消するために売却を選ぶケースが多く見られます。

そのため、離婚時には家も住宅ローンもできるだけ整理しておくことが大切です。どちらか一方が住み続ける場合でも、居住者が借り換えなどによって既存の住宅ローンを整理し、家の名義とローンの名義を1人にまとめる形が、トラブルを防ぎやすいといえます。

もっとも、必ずしも売却で完済できるとは限りませんし、単独名義化やローン整理も金融機関の承諾が得られなければ進められないことがあります。そのため、夫婦それぞれの希望を整理したうえで、実際にどの選択肢が現実的なのかを早い段階で見極めることが大切です。

本記事では、共有名義不動産の買取を行っている弊社の実務情報も踏まえながら、離婚時に共同名義の住宅ローンをどう整理するべきかを解説します。あわせて、家や住宅ローンを共有のまま残すリスクや、離婚前にやっておきたい対策などについても整理します。

※本記事では、家の所有名義は「共有名義」、夫婦で組んでいる住宅ローン(ペアローン・連帯債務・連帯保証)は便宜上「共同名義の住宅ローン」として説明します。

目次

共同名義の住宅ローンは離婚時にどうするのが正解?

離婚時に共同名義の住宅ローンが残る家がある場合は、離婚後に元配偶者との関係や住宅ローンの負担をできるだけ残さない形で整理することが大切です。

実務上も、家を共有名義のまま、住宅ローンも整理しないまま離婚したことで、元配偶者とのやり取りが続いたり、相手の返済状況を気にしながら生活しなければならなかったりと、精神的な負担が長引くケースは少なくありません。

そのため、共同名義の住宅ローンがある場合は、基本的に次の2つの方向で整理するのが現実的です。

- 理想は家を売却して住宅ローンを完済する

- どちらかが住み続けるなら「家の単独名義化とローン整理」を目指す

筆者の体感に過ぎませんが、離婚時に家を売却する、または家や住宅ローンを単独名義に整理するなど、関係をきちんと整理できている案件は、その後のトラブルに発展しにくい印象があります。

一方で、筆者の体感に過ぎませんが、家の名義や住宅ローンを整理せず、共有状態のまま離婚したケースでは、後から何らかの問題を抱えることが少なくありません。

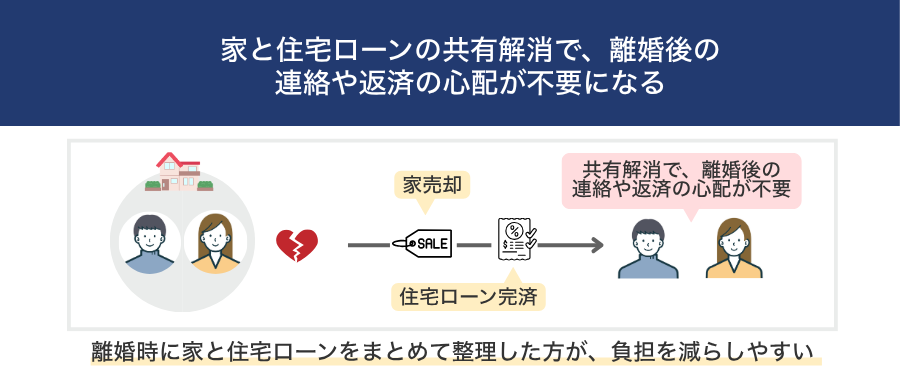

理想は家を売却して住宅ローンを完済する

離婚時に共同名義の住宅ローンが残っている場合は、家を売却して住宅ローンを完済し、家もローンも整理してしまうのが理想です。

家と住宅ローンの共有状態が解消されるため、離婚後に元配偶者と連絡を取り合ったり、返済状況を気にしたりする必要がなくなります。

「共有名義の家のまま離婚するのは推奨しない」でも解説しますが、家を共有名義のまま残すと、売却や活用、固定資産税や維持管理費の負担をめぐって、離婚後も元配偶者との調整が続きやすくなります。実務上も、こうしたやり取りがきっかけでトラブルになるケースは少なくありません。

また、ペアローンや連帯債務、連帯保証などで離婚後も住宅ローンの関係が残る場合は、相手の返済状況に影響を受けるリスクもあります。弊社に寄せられる相談でも、「元配偶者がローンを滞納しているため、家を売却して整理したい」といったケースは一定数見られます。

とくに、離婚後はお互いの生活環境や収入状況が変わりやすく、離婚時には守れると思っていた約束が、数年後もそのまま維持できるとは限りません。そう考えると、離婚の時点で家と住宅ローンをまとめて整理しておく方が、結果的に負担を減らしやすいといえます。

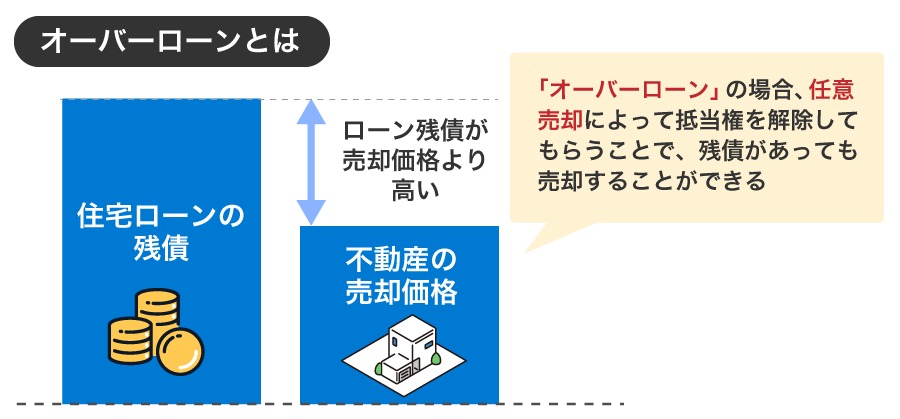

もっとも、売却すれば必ず住宅ローンを完済できるとは限りません。売却価格がローン残債を上回るアンダーローンであれば整理しやすい一方、オーバーローンの場合は売却後にもローンが残るため、その負担をどうするかを別途考える必要があります。

そのため、売却を検討する際は、あらかじめローン残債と売却見込み価格を確認し、現実的に取り得る選択肢を把握しておくことが大切です。

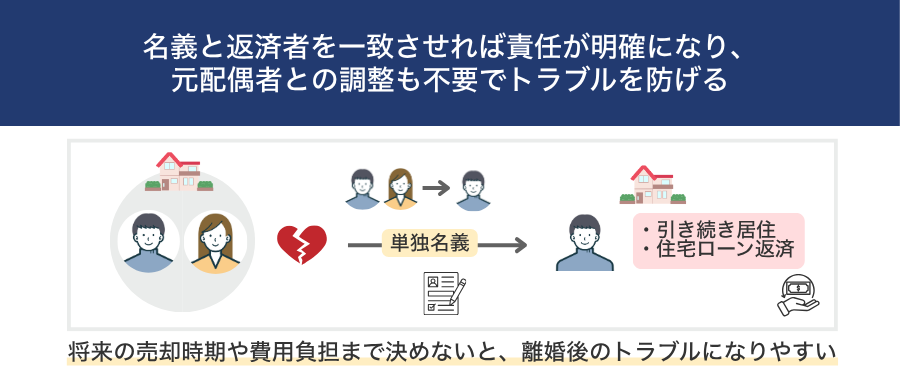

どちらかが住み続けるなら「家の単独名義化とローン整理」を目指す

子どもの学区や生活環境の事情から、離婚後もどちらかが家に住み続けたいケースは少なくありません。その場合に目指したいのは、家を単独名義にし、住宅ローンも住み続ける人が返済していく形に整理することです。

家の名義と住宅ローンの返済者が一致していれば、離婚後の責任関係が分かりやすくなります。また、家に関する調整を元配偶者と行う必要がなくなるため、トラブルも起こりにくくなります。

ただし、単独名義化とローン整理は夫婦間の合意だけで進められるものではなく、金融機関に相談したうえで、借り換えや債務引受などの対応が必要になります。

そのため、希望どおりに進められるとは限らず、審査や収入条件の問題から、住み続ける人が単独で住宅ローンを引き継げないケースもあります。

その場合は、金融機関の承諾を得たうえで、家も住宅ローンも共有のまま、どちらかが住み続ける形を取ることもあります。ただし、これは例外的・暫定的な整理方法であり、将来の売却時期や費用負担まで含めて出口を決めておかないと、離婚後のトラブルにつながりやすい点に注意が必要です。

もっとも、離婚後も元夫婦が家や住宅ローンを共有し続けることは、トラブルの火種になりやすいのが実情です。実務でも「離婚から数年たって家を売却したいと言われた」「相手のローン返済が滞った」といった相談は少なくありません。

そのため、離婚後も家や住宅ローンの共有関係を続けることは、基本的にはおすすめできません。やむを得ず選ぶ場合でも、あくまで例外的な対応と考え、将来の売却も含めて慎重に検討することが大切です。

状況別|共同名義の住宅ローンがある場合の離婚時の解決策

共同名義の住宅ローンがある場合の離婚では「家を売るのか」「どちらかが住み続けるのか」によって取るべき対応が大きく変わります。

実務上も、ここが曖昧なまま離婚を進めてしまうと、名義や住宅ローンの整理が後回しになり、離婚後に話がこじれるケースは少なくありません。

弊社に寄せられる離婚時の不動産相談でも、最初の方針が固まっていない案件は、協議が長引きやすい傾向があります。

そのため、共同名義の住宅ローンがある場合は、自分たちの状況に応じて、現実的な解決策を早めに見極めることが大切です。ここでは、次の状況別に離婚時の解決策を整理します。

- 家を売却したい場合

- 子どもと家に住み続けたい場合

- 離婚後にローンを払い続けるのが難しい場合

- 離婚後に元配偶者と関わりたくない場合

- 相手が家の売却や名義変更に応じない場合

家を売却したい場合

家を売却したい場合は、まず売却代金で住宅ローンを完済できるかどうかを確認する必要があります。

同じ「売却」でも、売却代金で住宅ローンを完済できるアンダーローンと、売却後もローンが残るオーバーローンとでは、必要な対応が大きく異なるためです。

- アンダーローンのとき:売却して住宅ローンを完済し、諸費用を差し引いた残額を持分や財産分与の内容に応じて整理する

- オーバーローンのとき:金融機関の承諾を得て任意売却を行う、または売却後に残るローンを自己資金で補って完済する

実務上も、「売れば整理できると思っていたが、実際にはオーバーローンだった」というケースは珍しくありません。

そのため、離婚時に売却を検討するなら、最初に査定を取り、住宅ローン残債との関係を把握したうえで方針を決めることが重要です。

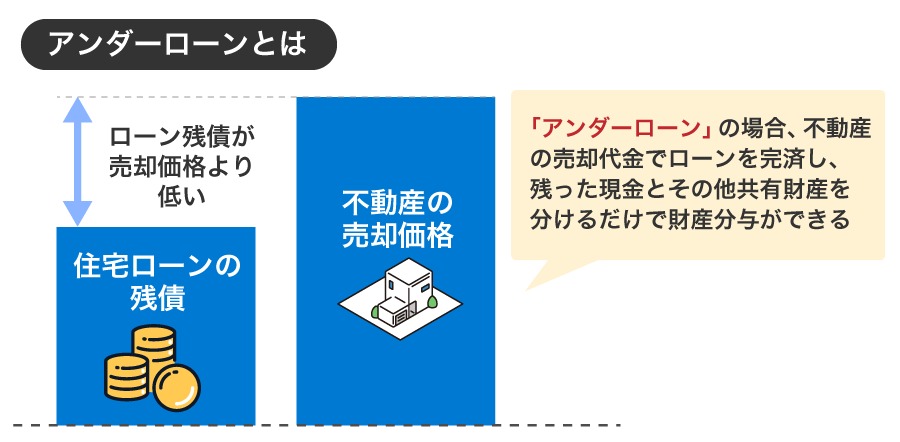

アンダーローンのとき

アンダーローンとは、家を売却した代金で住宅ローンを完済できる状態をいいます。この場合は、売却によって家と住宅ローンの両方を整理しやすいため、離婚時の不動産処理としては比較的進めやすいケースです。

住宅ローンを完済し、諸費用を差し引いたあとに残額がある場合は「そのお金がどの程度財産分与の対象になるか」「どのように分けるか」を、持分割合や取得経緯も踏まえて整理することになります。

たとえば、家の売却価格が3,000万円、住宅ローン残高が2,000万円、諸費用が200万円かかるケースでは、売却後に800万円が手元に残ります。この残額については、持分割合や取得経緯、財産分与の内容を踏まえて整理することになります。

ただし、不動産全体を売却するため、契約や決済は離婚相手と共同で進める必要があります。元配偶者と顔を合わせたくない場合は、不動産会社や司法書士に相談し、手続きの日程や進め方を調整してもらうとよいでしょう。

実際の売却は、次のような流れで進めるのが一般的です。

- 不動産会社に査定を依頼し、売却価格がローン残高を上回るか確認する

- 金融機関に売却の予定を伝え、必要書類や手続きを確認する

- 仲介会社と契約し、買主を探す

- 売買契約を締結し、決済時に売却代金で住宅ローンを完済する

- 諸費用を差し引いた残額を、財産分与の内容に応じて分ける

買取業者の立場から見ても、アンダーローンの案件は整理の方向性が明確で、売却後の見通しも立てやすい傾向があります。離婚後の関係や返済負担を長く残したくない場合は、まず検討しやすい選択肢といえるでしょう。

離婚時の財産分与については、次の記事でも詳しく解説しています。

オーバーローンのとき

オーバーローンとは、家を売却しても住宅ローンを完済できず、残債が残る状態をいいます。この場合は、単に売却するだけでは整理が終わらないため、残ったローンをどう処理するかまで含めて考える必要があります。

たとえば、家の売却価格が2,000万円、住宅ローン残高が2,500万円、諸費用が150万円かかるケースでは、売却しても650万円が手元で不足します。この不足分をどう埋めるかが最大のポイントです。

住宅ローンが残っている不動産には金融機関の抵当権が設定されているため、残債を放置したまま自由に売却できるわけではありません。オーバーローンの場合、夫婦の間で売却に合意していても、金融機関の同意が得られなければ進められないのが実務上の基本です。

オーバーローンのときの主な選択肢は、次の2つです。

- 自己資金で不足分を補って完済する

- 金融機関の同意を得て任意売却を行う

売却価格とローン残高の差額が比較的小さい場合や、親族から援助を受けられる場合などは、自己資金で不足分を補って完済する方法を選びやすいです。

売却と同時に住宅ローンを完済できるため、家もローンもまとめて清算できます。離婚後に返済トラブルを持ち越しにくい点でも、現実的な選択肢といえます。

一方、自己資金での完済が難しい場合は、任意売却を検討することになります。ただし、任意売却には次のような注意点があります。

- 売却後も残ったローンについて返済が必要となる

- 返済状況によっては信用情報に影響し、新たな借入やクレジット契約が難しくなる可能性がある

- 残債と市場価格の差が大きすぎると、金融機関の同意が得られないことがある

- 共有者や連帯保証人の協力が得られないと進めにくい

- 固定資産税などの滞納による差押えがある場合は、債権者との調整が必要になる

任意売却はオーバーローン時の有力な選択肢ではあるものの、デメリットもあるため慎重な判断が必要です。

オーバーローンだからすぐに任意売却と決めるのではなく、自己資金で完済できるかも含めて、売却後の残債まで見据えて整理方法を検討することが大切です。

子どもと家に住み続けたい場合

離婚後も子どもの生活環境を変えたくないことから、これまで住んでいた家に住み続けたいと考える方は少なくありません。実際に「できれば子どもの学区を変えたくない」「引っ越しは避けたい」という希望は非常に多いです。

ただし、住み続けたいという希望があっても、それだけで今の名義や住宅ローンをそのまま維持できるわけではありません。

離婚後も住み続けるなら、共有名義のまま住み続けるのか、それとも単独名義に変更するのかを整理したうえで、住宅ローンをどう扱うかまで決める必要があります。

- 単独名義に変更して住むとき:借り換え・債務引受・一括返済でローンを整理する

- 共有名義のまま住むとき:金融機関の承諾を得る

なお、共有名義不動産の買取相談を日々受ける立場から見ると、離婚後も共有名義を残す形はあまりおすすめできません。実務上は、単独名義化とローン整理まで進めたほうが、後のトラブルを防ぎやすい傾向があります。

単独名義に変更して住むとき

離婚後にどちらか一方が家に住み続けるなら、家の名義も住宅ローンもその人にまとめる形が理想です。元配偶者との関係を残さずに済むため、実務上もこの形に整理できる案件は後々のトラブルが少ない傾向があります。

単独名義に変更して住み続ける方法としては、主に次の3つがあります。

- 借り換え

- 債務引受

- 一括返済

現実的に検討されやすいのは借り換えです。住み続ける側が新たに住宅ローンを組み、その資金で今の住宅ローンを完済して、家の名義も単独に変更します。

離婚後の返済関係を整理しやすく、現実的な方法ですが、当然ながら審査に通ることが前提になります。弊社に寄せられる相談でも、単独年収では希望額の借り換えが難しく、売却を選択するケースは少なくありません。

債務引受は、今の住宅ローンを住み続ける側が引き継ぐ方法です。ただし、金融機関の承諾が必要であり、実際にはハードルが高めです。

収入や信用状況のほか、担保評価なども見られるため、希望すれば必ず、債務引受が認められるわけではありません。実務上も「そのまま名義だけ外せる」と考えていても、金融機関の承諾が得られず進められないケースが多くあります。

一括返済は、自己資金で住宅ローンを完済したうえで名義を整理する方法です。審査が不要で手続きも比較的明快ですが、まとまった資金が必要になるため、利用できるケースは限られます。

このように、住み続ける方法はありますが、どの方法でも金融機関との調整は避けて通れません。住み続けたい気持ちだけで進めるのではなく、単独で返済できるのか、名義を整理できるのかを現実的に確認することが重要です。

子どものために住み続けたい場合ほど、その後の生活を不安定にしない整理方法を優先したほうがよいでしょう。

共有名義から単独名義への変更については、次の記事も参考にしてみてください。

共有名義のまま住むとき

金融機関の承諾が得られず、家も住宅ローンも単独名義に整理するのが難しい場合は、例外的に、共有名義のままどちらか一方が住み続ける形で離婚するケースもあります。

たとえば、住み続ける側に十分な収入がなく借り換え審査が通らない場合や、債務引受が認められない場合です。

ただし、この形が認められるかどうかは、契約内容や金融機関の取扱いによります。

夫婦で共同して住宅ローンを組んでいる以上、離婚後にどちらが住み続けるのか、返済をどう続けるのかは、金融機関にとっても重要な問題です。

承諾を得ないまま居住実態を変えると、住宅ローン契約上の前提と実態がずれ、金融機関から事情確認や是正を求められるおそれがあります。契約内容によっては、契約違反を指摘される可能性もあります。

そのため、共有名義のまま住み続ける場合は、事前に金融機関へ事情を説明し、契約上この形で継続できるかを確認しておくことが大切です。

もっとも、共有名義のまま、どちらか一方が住み続ける形は、実務上おすすめできません。なぜなら、家の名義が共有のままだと、離婚後も元配偶者との権利関係が残り続けるからです。

住んでいるのは一方だけでも、売却や賃貸、建て替えなどの重要な判断では共有者の同意が必要になります。住宅ローンも共同名義のままであれば、返済義務や保証関係が残るため、家とローンの両方で関係が切れない状態になります。

共有名義不動産の買取相談を日々受ける立場から見ても、この状態で離婚したケースは、その場ではまとまっても、数年後に売却や費用負担で揉めることが少なくありません。

筆者の体感に過ぎませんが、子どもが成人したら売るつもりだった、住宅ローンは住む側が払うはずだった、といった口約束だけで進めたケースほど、後からトラブルになりやすい印象があります。

そのため、やむを得ず共有名義のまま住み続ける場合でも、ずっとそのままにする前提ではなく、あくまで一時的な対応として考えることが大切です。

少なくとも、いつまでに売却するのか、いつ単独名義化を目指すのか、住宅ローンや維持費は誰が負担するのかといった出口まで決めておく必要があります。

離婚後も共有名義の家に住み続けるケースについては、次の記事も参考にしてみてください。

離婚後にローンを払い続けるのが難しい場合

離婚後、これまで通り住宅ローンを払い続けるのが難しくなるケースは少なくありません。特に、夫婦2人の収入を前提に返済計画を立てていた場合は、離婚によって家計が大きく変わり、一気に返済が重く感じられることがあります。

たとえば、世帯年収800万円を前提に月10万円の返済をしていた家庭でも、離婚後に一方の年収だけで同じ返済を続けるのは簡単ではありません。養育費や家賃、生活費が別でかかるようになると、数字上は払えそうでも実際にはかなり厳しい、というケースも多いです。

このような場合、基本的な考え方は無理に家を残さないことです。支払いが難しい状態で共有名義や共同ローンを残すと、返済遅延だけでなく、元配偶者との関係悪化や信用情報への影響まで広がりやすくなります。

まず検討したいのは、売却して整理する方法です。アンダーローンであれば、家を売却して住宅ローンを完済し、手元資金を新生活の立て直しに回せる可能性があります。離婚後の生活を考えると、無理に家を守るより、資金繰りを安定させるほうが合理的なケースは多いです。

一方、オーバーローンの場合は、売却しても残債が残るため、その処理まで含めて考えなければなりません。自己資金で補って完済できるのか、任意売却が現実的なのかを確認する必要があります。

また、すぐに売却できない場合や、当面は住み続けながら生活を立て直したい場合には、金融機関に返済条件の見直しを相談する余地もあります。

たとえば、返済期間を延ばして月々の返済額を下げたり、一定期間は元金の返済を据え置いたりする方法があります。こうした対応は、住み続けるための一時的な調整として検討されることがあります。

ただし、必ず認められるわけではなく、返済状況や収入状況によっては難しいこともあります。そのため、返済が厳しくなりそうな段階で、早めに金融機関へ相談することが大切です。

離婚後に元配偶者と関わりたくない場合

離婚後は、できるだけ元配偶者と関わりたくないと考える方が多いと思います。感情的な対立が大きかったケースではなおさらで、連絡を取るだけでも大きなストレスになりがちです。

この点から見ても、家や住宅ローンを共有のまま残すのは、実務上あまり得策とはいえません。共有名義の家を残すと、売却、賃貸、修繕、固定資産税の負担など、さまざまな場面で元配偶者との調整が必要になります。

住宅ローンについても、ペアローンや連帯債務、連帯保証の関係が残っていれば、返済状況によっては離婚後も影響を受け続けます。

弊社に寄せられる売却相談でも、「もう連絡を取りたくないのに、家のことで話をしなければならない」「売却したくても相手が応じず、話が進まない」といった悩みは非常に多いです。

離婚時にはいったん落ち着いたように見えても、後から費用負担や売却時期をめぐって再び揉めるケースも珍しくありません。

元配偶者と関わりたくないのであれば、基本は次のどちらかを目指すことになります。

「とりあえず今は共有のままで、落ち着いたら考える」という判断をする方もいますが、実務上は、そのまま何年も動けなくなるケースが少なくありません。筆者の体感では、関わりたくない相手ほど、後回しにしたことで問題が大きくなりやすい印象です。

離婚後に元配偶者との関係をできるだけ断ちたいのであれば、その場しのぎで共有状態を残すのではなく、売却または単独名義化とローン整理まで含めて検討したほうがよいでしょう。

相手が家の売却や名義変更に応じない場合

離婚時には、家を売るか、どちらかが住み続けるかで意見がまとまらないことがあります。実際、売却して整理したい側と、子どものために住み続けたい側で希望がぶつかるケースは珍しくありません。

まずは、売却するのか、住み続けるのかという方向性を整理し、査定額や住宅ローン残高などの数字も踏まえて条件をすり合わせることが大切です。感情的なやり取りになりやすい場面だからこそ、希望する条件を整理して伝えたほうが話し合いは進めやすくなります。

それでも相手が応じない場合は、当事者同士だけで解決しようとせず、早めに弁護士などの専門家へ相談するのが現実的です。

家の名義や住宅ローンの契約が絡む以上、どちらか一方の希望だけで決められない場面が多く、無理に話を進めるとかえってこじれやすくなります。

住宅ローンがある以上、話し合いが長引くのは得策ではありません。実務でも、離婚時に話がまとまらず放置した結果、数年後に滞納や相続が絡み、より整理が難しくなったケースは少なくありません。

相手が応じないときほど、無理に個人間で抱え込まず、弁護士などの専門家を早めに入れて進めたほうが、結果的に負担を抑えやすいでしょう。

ローンの種類別|住宅ローンを共同名義にしたまま離婚するリスク

離婚しても、住宅ローン契約の内容が自動で変更されるわけではありません。共同名義で組んだ住宅ローンが残っている場合は、離婚後も契約どおりに返済義務や保証責任が続くのが原則です。

共同名義の住宅ローンを残したままの離婚には、次のようなリスクがあります。

- ペアローンの場合|離婚後も双方に返済義務と連帯保証が残る

- 連帯債務の場合|離婚後も双方に返済義務が残る

- 連帯保証の場合|相手が滞納すると返済を求められる

また、離婚にあわせて家の名義や居住実態を無断で変えると、住宅ローン契約時の前提と実態がずれ、金融機関から事情の確認や是正を求められるリスクがあります。契約内容によっては、契約違反を指摘される可能性もあります。

さらに、離婚後も双方がローン返済に関わる状態を続けると、元配偶者の返済状況に生活が左右されやすくなります。

弊社に寄せられる相談でも、「相手の返済が不安なので家を売って整理したい」といった声は一定数あり、精神的な負担が長引きやすいのが実情です。

ペアローンの場合|離婚後も双方に返済義務と連帯保証が残る

ペアローンは、夫婦それぞれが別々に住宅ローンを組み、互いに相手のローンの連帯保証人になる仕組みです。

そのため、離婚後にどちらかが家を出ても、それぞれの返済義務はそのまま残り、相手のローンについても保証責任を負い続けることになります。

実務上も、ペアローンは借入額を増やしやすい反面、離婚時にはトラブルになりやすい傾向にあります。一方の収入減少や関係悪化が、そのまま返済リスクにつながりやすいためです。

夫婦のどちらかが住まなくなってもローンは2本そのまま残るため、「自分は出ていったのに返済義務が続く」「相手の返済が滞れば、自分にも影響が及ぶ」といった不満や不安が生じやすくなります。

弊社に寄せられる相談でも、離婚後に元配偶者の返済状況が気になって生活が落ち着かず、売却を検討するケースは少なくありません。

売却を提案しても、元夫から「住む場所がなくなる」と反対され、連絡も途絶えがちで話し合いが進まなかったとのことです。

このように、ペアローンと共有名義を残したまま離婚すると、離婚後の生活設計にも影響が及ぶことがあります。

そのため、離婚時には家を売却してペアローンを完済する、または住み続ける側の単独名義で借り換えを行い、既存のペアローンを完済するなど、ローンの共有状態をできるだけ解消することをおすすめします。

連帯債務の場合|離婚後も双方に返済義務が残る

連帯債務は、1本の住宅ローンについて、主債務者と連帯債務者の双方が返済義務を負う形です。離婚しても連帯債務者の責任が自動でなくなることはなく、どちらか一方が家を出たとしても、契約上の返済責任は残ります。

実務では「家に住み続ける相手が返済を続けるなら、自分の責任はなくなる」と誤解しているケースは少なくありません。しかし、契約上の責任が残る以上、相手の返済が滞れば、自分にも影響が及ぶ可能性があります。

たとえば、主債務者である夫が家に住み続け、返済も夫が行うと決めて離婚したとしても、夫の支払いが滞れば、連帯債務者である妻にも返済責任が及びます。

とくに離婚後は、収入や生活環境が変わりやすく、離婚時には成り立っていた返済計画が、数年後もそのまま維持できるとは限りません。

こうしたトラブルを防ぐには、どちらかが家に住み続ける場合でも、家の名義と住宅ローンの名義をできるだけ居住者に整理することが望ましいです。収入面などの理由で借り換えが難しい場合は、売却も含めて整理方法を検討した方がよいでしょう。

連帯保証の場合|相手が滞納すると返済を求められる

連帯保証の場合、住宅ローンの主債務者は1人ですが、もう一方が連帯保証人として責任を負います。そのため、主債務者が返済できなくなると、連帯保証人に請求が及びます。

離婚しても、連帯保証人から自動的に外れるわけではありません。元配偶者が主債務者のまま返済を続ける形にしたとしても保証責任は残り、返済状況に左右される状態が続くことが大きなリスクです。

実務でも「主債務者である夫が返済を続けることで合意して離婚したものの、数年後に返済が滞り、連帯保証人である妻に督促が届く」といったケースも珍しくありません。

離婚後に元配偶者と経済的につながり続ける形は、返済トラブルだけでなく、精神的な負担も大きくなりやすいです。

そのため、離婚時には家を売却する、または家と住宅ローンの整理を進めるなど、できるだけ保証関係を残さない方向で検討することをおすすめします。

共有名義の家のまま離婚するのは推奨しない

離婚後も家の名義を夫婦共有のままにするケースはあります。

しかし、共有名義不動産の相談や買取を行う弊社としては、共有名義を続けたまま離婚することはおすすめできません。複数人で1つの不動産を共有する形は、不動産の活用や売却のたびに共有者同士の調整が必要になり、トラブルが生じやすいためです。

共有名義の家のまま離婚するのを推奨しない理由は、次のとおりです。

- 家を売る・貸す・建て替えるなどの重要な判断で元配偶者との調整が必要になるため

- 離婚後も元配偶者とのやり取りが続きトラブルになりやすいため

- 固定資産税や維持管理費の負担で揉めやすいため

- 相続が起きると権利関係が複雑になりやすいため

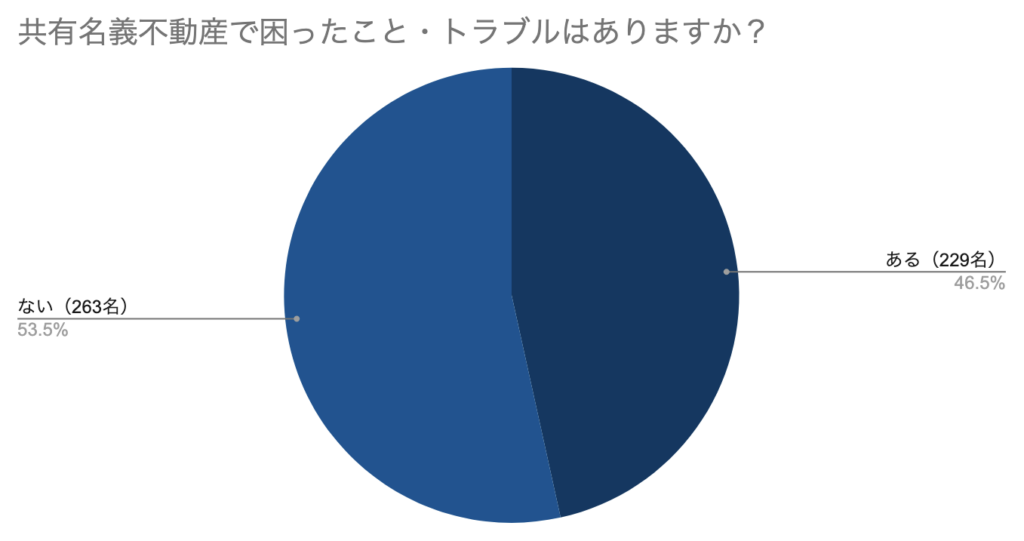

実際、弊社が実施した共有名義の不動産を所有する全国の男女500名を対象に行ったアンケートでも「共有名義不動産で困ったこと・トラブルがある」と回答した人は42%という結果が出ています。

- 調査主体:株式会社Clamppy

- 調査日:2026年3月5日〜3月26日

- 調査方法:インターネット調査

- 調査対象:共有名義の不動産を所有する全国の男女

- 有効回答数:492名

とくに、離婚に至った夫婦の場合は感情的な対立が生じやすく、共有名義を続けることでトラブルが深刻化しやすい傾向があります。

アンケートでも「離婚後も元配偶者が住み続けているために売却できない」「名義やローンの関係が新規ローン審査で不利に働くのではないかと不安を感じている」といった切実な声が見られました。

実務上も、相手方と連絡が取れない、感情的な対立から話し合いに応じてもらえないなど、共有名義を解消したくても動けない状態に陥るケースは少なくありません。

離婚後の不動産問題を長引かせないためにも、共有名義のまま離婚することは慎重に考えるべきといえるでしょう。

家を売る・貸す・建て替えるなどの重要な判断で元配偶者との調整が必要になるため

家が共有名義のまま離婚した場合、たとえその家に住み続けていたとしても、自分の判断だけで売却・賃貸・建て替え・大きなリフォームなどを進められるとは限りません。

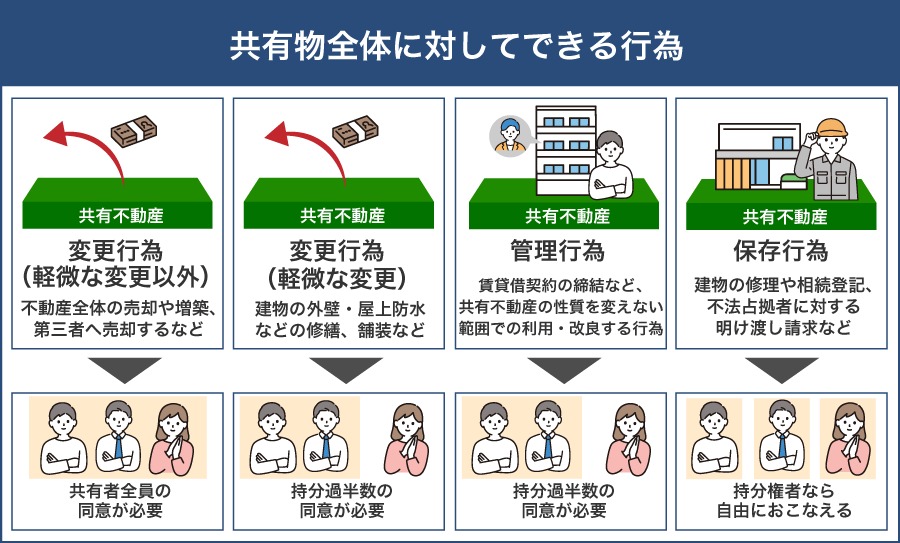

共有物に対してできる行為は、内容によって必要な同意の範囲が異なります。もっとも、不動産全体の売却や担保設定、建て替えのように不動産全体を大きく動かす行為には、原則として元配偶者を含む共有者全員の同意が必要になります。

具体的にどの行為にどこまでの同意が必要かは、次のとおりです。

| 行為 | 内容 | 具体例 | 行為の範囲 |

|---|---|---|---|

| 変更行為 (軽微な変更以外) |

共有物の管理の範囲を超えてその性質を変える行為 | ・共有建物の増改築 ・共有建物を取り壊す ・共有名義不動産全体を第三者に売却する ・共有名義不動産全体に担保権(抵当権等)を設定する |

共有者全員の同意が必要 |

| 変更行為 (軽微な変更) |

形状(外観、構造等)や効用(機能や用途など)の著しい変更を伴わない行為 | ・建物の外壁・屋上防水などの修繕 ・砂利道のアスファルト舗装 |

各共有者の持分価格に従い、過半数で決定 |

| 管理行為 | 共有物の性質を変えない範囲内で、その利用や改良を目的とする行為 | ・共有名義不動産の賃貸 ・共有建物の改装 ・共有宅地の整地 |

各共有者の持分価格に従い、過半数で決定 |

| 保存行為 | 共有物の現状を維持するための行為 | ・不法占拠者への明け渡し請求 ・不動産の修理や修繕 ・法定相続登記 ・無権利者名義の抹消登記請求 ・地役権設定登記請求 |

各共有者が単独でできる |

仮に、夫婦がそれぞれ2分の1ずつの持分を持つ共有名義不動産の場合は、どちらか一方が過半数を占めることができません。

そのため、不動産全体の売却や担保設定、建て替えのように不動産全体を大きく動かす場面では、元配偶者を含む共有者の同意が必要になります。

意見が対立すれば、不動産は事実上動かせない「塩漬け状態」となり、固定資産税や維持費だけがかかり続けます。結果として、資産が「負債」に変わるリスクがあります。

実務でも、離婚後に元配偶者と連絡が取れない、意見が合わないといった理由で手続きが止まり、活用や売却が事実上不可能になるケースは非常に多く見られます。弊社で対応した事例でも、次のようなケースがありました。

相談者様は、8年前に離婚した元夫とマンションを共有名義で所有していました。元夫が物件に住み続け、管理費や修繕積立金などの維持費を負担していましたが、売却を打診した際は「売ってもいい」と言っていたにもかかわらず、その後は話が進まず、ついには連絡も取れなくなってしまいました。

この事例では、ご相談から1ヵ月で現況のまま相談者様の共有持分を500万円で買取することになりました。共有関係を解消できたことで、元夫との連絡や調整の負担から解放されています。

共有名義のまま時間が経つほど、相手との連絡が取りづらくなったり、売却の話が進まなくなったりするリスクは高まります。こうしたリスクを避けるためにも、離婚時にできるだけ早く共有名義を解消しておくことが重要です。

離婚後も元配偶者とのやり取りが続きトラブルになりやすいため

家が共有名義のままだと、離婚後も物件に関する連絡や確認が必要になる場面が残り、元配偶者と完全に距離を置くことが難しくなります。

内容によって必要な同意の範囲は異なりますが、日々の細かな判断から大きな手続きまで、相手の意向を確かめる機会が生まれやすいためです。

- 合意が必要な手続きがある:売却や抵当権の設定、大きなリフォームなどは、単独では行えない

- 日常の管理でも相談が発生する:賃貸条件の見直しや更新、管理委託の変更、修繕のタイミングなどで話し合いが必要になる

- 合意形成に時間がかかる:売り時を逃す、修繕が後回しになって資産価値が下がるリスクがある

- 心理的な負担がある:小さな事項でも連絡・協議が続くため、感情的ストレスや時間的コストが積み重なる

- 紛争化のリスクがある:意見対立が長期化すると、使用料請求や共有物分割の法的手続きに発展するおそれがある

実務上も、離婚後に元配偶者とのやり取りが続くことに精神的な負担を感じ、共有関係の解消を検討するケースは少なくありません。実際、弊社に寄せられた相談でも、次のような事例がありました。

相談者様は、離婚後も元妻とマンションを共有名義で所有していました。元妻が物件に住み続けていたため、今後の売却方針や物件管理について確認するたびに元妻とのやり取りが必要となり、精神的な負担が続いていました。

この事例では、共有持分2分の1を、住宅ローンの債務負担付きで300万円で買い取ることになりました。相談者様は元妻との共有関係を解消することができ、離婚後も続いていたやり取りの負担を手放すことができました。

共有名義を残したまま離婚すると、不動産の管理や処分のたびに元配偶者との連絡が必要になり、心理的な負担が長引きやすくなります。 離婚後の生活を穏やかに進めるためにも、離婚時に売却や単独名義への変更を行い、共有関係を整理しておくことをおすすめします。

固定資産税や維持管理費の負担で揉めやすいため

離婚後も家を共有名義にしている場合、固定資産税や維持管理費の負担をめぐって元夫婦で揉めることがあります。

共有名義不動産では、固定資産税や修繕・管理などの維持費は、持分割合に応じて各共有者が負担するのが一般的です。

固定資産税の納税通知書は、多くは実際に家を使用している代表者に届きますが、代表者が立て替えて納付した場合、他の共有者に持分割合分の精算を請求できる場合があります。

また、建物は築年数の経過とともに修繕やリフォームの必要が増え、管理を業者に委託していれば管理費も発生します。マンションでは、これに加えて毎月の修繕積立金もかかります。

物件を実際に使っていない共有者であっても、こうした費用負担の問題から完全に無関係ではいられません。弊社に寄せられた相談でも、次のようなケースがありました。

相談者様は、離婚後も元妻とマンションを共有名義のままにしていました。元妻が住み続け、当初は大きな問題になっていませんでした。しかし数年後、管理費や修繕積立金、固定資産税の負担をめぐり、「共有者のままなのだから負担すべきだ」と請求され、言い争いになってしまいました。

この事例では、共有持分を現況のまま800万円で買い取ることになりました。相談者様は、今後の固定資産税や維持費の負担をめぐるやり取りから離れられることになりました。

マンションの場合、毎月の管理費や修繕積立金が継続的に発生するため、住んでいない側にとっても負担が大きくなりやすい傾向があります。このように、離婚直後は問題が表面化していなくても、時間がたってから費用負担が争点になることがあります。

こうした無駄な出費や将来のトラブルを抑えるためにも、離婚時に共有名義を解消し、売却や一方の単独名義への変更などで整理しておくことを検討しましょう。

共有名義不動産における固定資産税については、次の記事でも詳しく解説しています。

相続が起きると権利関係が複雑になりやすいため

離婚後も家を共有名義のままにしていると、元配偶者が亡くなって相続が発生した際、その相続人と不動産を共有することになる可能性があります。

たとえば、元配偶者の親や兄弟、再婚していれば再婚相手やその子どもなど、離婚当時には想定していなかった相手と共有関係になることがあります。

こうなると、不動産の売却や活用について話し合う相手が元配偶者本人ではなく、その相続人に変わります。相続人が複数いれば調整相手も増えるため、離婚時より話し合いが難しくなるケースは少なくありません。

実務でも、元配偶者の死亡をきっかけに「誰と話せばよいのか分からない」「面識のない相手と共有状態になってしまった」といった相談は見られます。弊社でも次のようなケースがありました。

相談者様は、離婚後も元夫と家を共有名義のままにしていましたが、その後元夫が亡くなり、元夫の持分を再婚相手とその子どもが相続することになりました。結果として、相談者様は面識のない相続人たちと同じ不動産を共有することになりました。

この事例では、共有持分を現況のまま1,200万円で買い取ることになりました。相談者様は、元夫の相続人とのやり取りに不安を感じていたため、持分を売却することでその悩みから解放されました。

離婚時には元配偶者との問題だったとしても、共有名義を残したままにすると、将来的にはその相続人との問題に変わることがあります。離婚後の権利関係を複雑にしないためにも、離婚の段階で売却や単独名義への変更によって、共有関係を整理しておくことが望ましいです。

共有名義のまま離婚するリスクについては、次の記事でも詳しく解説しています。

離婚時にトラブルになりやすいケースのチェックリスト

共同名義の住宅ローンが残っている場合、次の項目に当てはまる数が多いほど、離婚時に家や住宅ローンをめぐるトラブルが起こりやすくなります。

まずは、自分の状況にどれだけ当てはまるか確認してみてください。

- 不動産の名義や住宅ローンの契約内容を正確に把握していない

- 家を売るか、どちらかが住み続けるか決まっていない

- 家を売って、住宅ローンを完済できるか分からない

- 住宅ローンを今後誰が返済するか決まっていない

- 相手が売却・借り換え・名義変更に協力するか不安がある

- 離婚後も相手と連絡を取り続けるのが難しい

- 固定資産税や維持管理費などの負担を決めていない

- 離婚協議書や公正証書で取り決めを残していない

特に注意したいのは、「家を売るか、どちらかが住み続けるか決まっていない」ケースです。家の扱いが決まらないままだと、その後の財産分与や名義変更、住宅ローンの整理も進めにくくなります。

弊社に寄せられる離婚時の不動産相談でも、相談者様は売却を希望していても、相手方とのあいだで家の扱いが決まっていないケースが見られます。このような場合、財産分与や売却の話が進まず、協議が長引くことも少なくありません。

離婚時は決めることが多いですが、離婚を成立させる前に、家をどうするのか、住宅ローンを今後誰が返済するのか、名義をどう整理するのかまで、できるだけ具体的に決めておくことがトラブル防止につながります。

離婚時にやってはいけないこと

離婚時に共同名義の住宅ローンが残っているケースで対応を間違えると、住宅ローンや家をめぐるトラブルが長引くおそれがあります。

離婚時にやってはいけないことの具体例は、次のとおりです。

- 売却するか、住み続けるかを決めないまま離婚を進める

- 家を共有名義で残すリスクを理解せずに離婚を進める

- ローン残債と売却価格の確認をせずに売却を進める

- 金融機関に無断で家の名義や居住実態を変える

- 住宅ローンの名義を整理しないまま口約束で返済を分担する

実務上も、こうしたポイントを整理しないまま離婚を進めた結果、離婚後にあらためて協議が必要になり、話がこじれるケースは少なくありません。

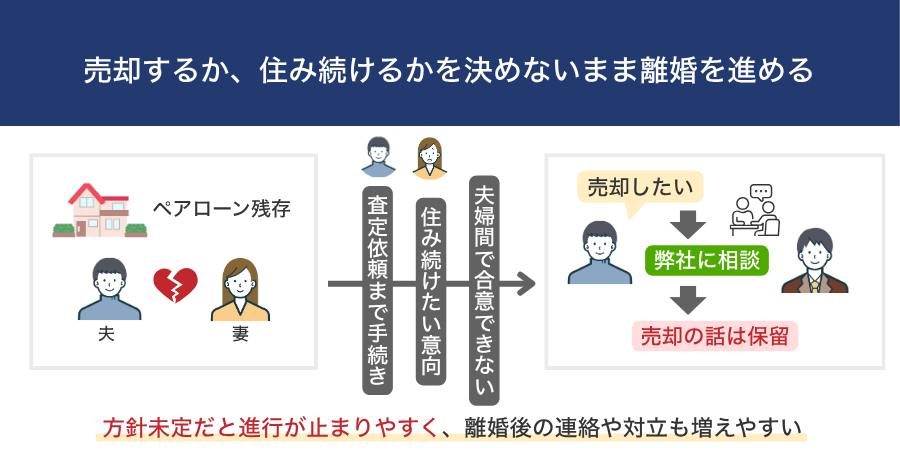

売却するか、住み続けるかを決めないまま離婚を進める

離婚時に特に避けたいのが、家を売却するのか、それともどちらかが住み続けるのかを決めないまま離婚を進めてしまうことです。

家の扱いが決まっていないと、その後の財産分与、名義変更、住宅ローンの返済方法まで連動して決められなくなります。売却する場合と住み続ける場合では、必要になる手続きも、金融機関との調整内容も大きく異なるためです。

実務上も、最初の方針が決まっていない案件は、その後に何を優先して進めるべきかが定まらず、結果として全体が止まりやすい傾向があります。離婚後も連絡を取り続けなければならなくなり、感情的な対立が深まるきっかけにもなります。

実際、弊社で対応した離婚時の不動産相談でも、次のようなトラブルがありました。

ペアローンが残る夫婦共有名義の家について、夫から売却相談が寄せられたケースがありました。夫はすでに査定依頼まで進めていましたが、妻は住み続けたい意向を持っており、家の扱いについて夫婦間で合意ができていませんでした。

このように、売却するか住み続けるかが決まらないまま離婚を進めると、相手方から「相談もなく売却を進められた」と受け取られ、対立が深まりやすくなります。実際、このケースでも感情的な反発が強まり、売却の話はいったん止まることになりました。

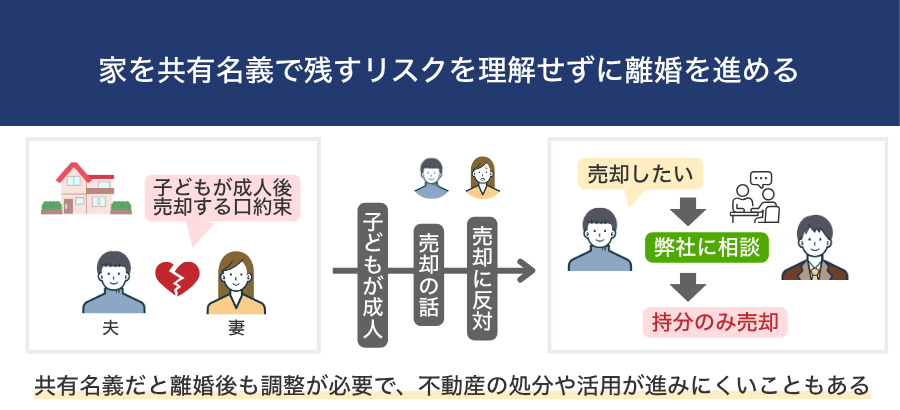

家を共有名義で残すリスクを理解せずに離婚を進める

離婚時に家を共有名義のまま残すと、ひとまずその場は収まったように見えても、あとから大きなトラブルにつながることがあります。

「共有名義の家のまま離婚するのは推奨しない」でも解説しましたが、共有名義の不動産は、離婚後も売却や活用のたびに元配偶者の協力が必要になります。つまり、離婚して関係を整理したつもりでも、不動産を通じて関係が続いてしまうということです。

実務上も、離婚時には「とりあえず共有名義のままにしておこう」と判断したものの、その後に売却したくなった時点で話がまとまらず、手続きが止まるケースは少なくありません。

とくに、時間が経つほどお互いの生活環境や考え方が変わり、離婚時よりも調整が難しくなりやすい傾向があります。

実際、弊社に寄せられた相談でも、次のようなケースがありました。

離婚時に「子どもが成人したら売却しよう」と口頭で決め、家を共有名義のまま残したケースがありました。しかし、いざ子どもが成人して売却の話を進めようとしたところ、元妻から「いきなり売却と言われても困る」と反対され、話が進まなくなりました。

共有名義を残すと、離婚後も元配偶者との調整が必要になり、不動産の処分や活用が思うように進まなくなることがあります。

実際このケースでも不動産全体の売却は難しく、最終的には共有状態を解消するために、自分の持分だけを売却する方向で話が進むことになりました。

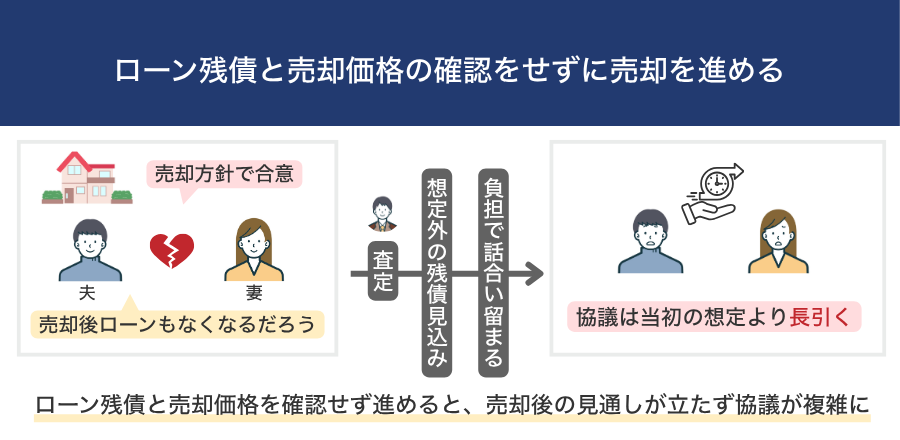

ローン残債と売却価格の確認をせずに売却を進める

離婚時に家を売却する場合でも、住宅ローンの残債と実際の売却見込み価格を確認しないまま話を進めるのは避けたいところです。

家は売れば整理できると思われがちですが、売却代金で住宅ローンを完済できるとは限りません。売却価格よりローン残債の方が多い、いわゆるオーバーローンの状態であれば、家を売っても借金が残る可能性があります。

実務上も、売却すれば住宅ローンも整理できる前提で話を進めていたものの、査定の結果、売却見込み価格が想定を下回り、話が止まるケースは少なくありません。

とくに、離婚協議の段階で「売れば終わるはず」と考えていると、売却後に残るローンを誰が負担するのかで、あらためて揉めやすくなります。

実際、弊社で対応した離婚時の不動産相談でも、次のようなケースがありました。

離婚にあたり家を売却する方針で話を進めていたものの、弊社で査定したところ、売却見込み価格が住宅ローンの残債を下回っていたケースがありました。相談者様としては「売ればローンもなくなる」と考えていましたが、想定外に残債が残る見込みとなり、売却後の負担をどう分けるかで元配偶者との話し合いが止まってしまいました。

ローン残債と売却価格を確認しないまま売却を進めると、売却後の見通しが立たず、かえって協議が複雑になることがあります。

このケースでも、売却後に残る住宅ローンを手持ち資金で補填するのか、それとも売却を見送ってどちらかが住み続けるのかを改めて話し合う必要があり、離婚時の協議は当初の想定より長引くことになりました。

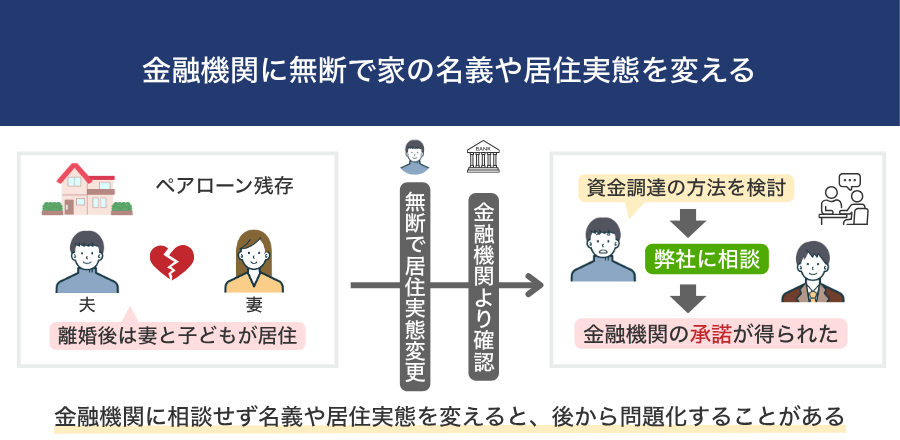

金融機関に無断で家の名義や居住実態を変える

住宅ローンが残っているにもかかわらず、金融機関に相談しないまま家の名義や住んでいる人を変えるのは避けるべきです。

離婚後は、夫婦のどちらかが家を出ていくことも珍しくありません。

しかし、住宅ローンは、誰が借りるのか、誰が住むのか、どの不動産を担保にするのかといった前提で組まれているため、金融機関に無断で状況を変えると、金融機関から事情確認や是正を求められる可能性があります。契約内容によっては、契約違反を指摘されることもあります。

実務上も、「返済は続けているから問題ないと思っていた」「離婚後に住む人が変わっても、あとで説明すればよいと思っていた」というケースは少なくありません。

実際、弊社に寄せられた相談でも、次のようなケースがありました。

夫婦共有名義・ペアローンが残る家について、離婚後は妻と子どもが住み続け、夫は別居していたケースがありました。 返済は元夫が続けていたため問題ないと思っていたものの、元夫の転居をきっかけに金融機関へ離婚の事実が伝わり、「契約者が居住していない状態ではないか」と確認を受けました。

一時は一括返済の可能性も示唆され、資金調達の方法を検討するため、弊社にご相談が寄せられました。

金融機関に相談しないまま家の名義や居住実態を変えると、離婚直後には問題が見えなくても、後から表面化することがあります。

最終的にこのケースでは、妻と子どもが住み続けることについて金融機関の承諾が得られましたが、場合によっては返済条件そのものに影響する可能性もあるため、安易に進めないことが重要です。

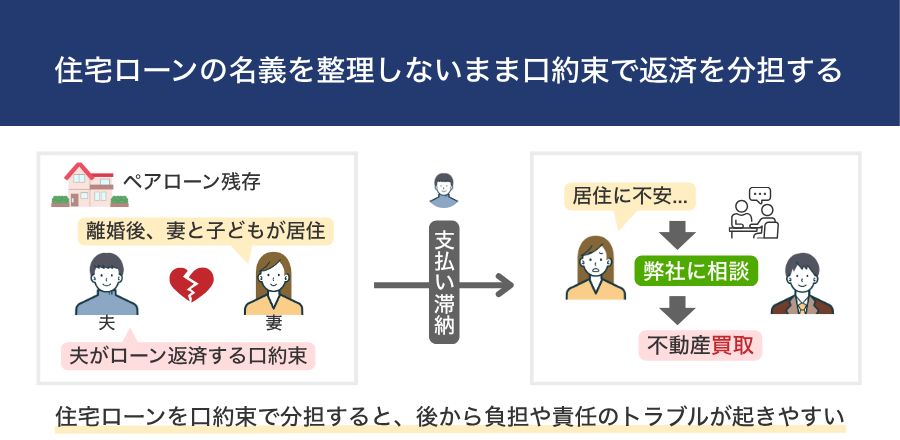

住宅ローンの名義を整理しないまま口約束で返済を分担する

離婚時に避けたいのが、住宅ローンの名義はそのままにして、「今後は夫が払う」「妻が住み続ける代わりに返済する」といった口約束だけで返済を分担してしまうことです。

金融機関の承諾を得られれば、離婚後も現在の状況のまま返済を続ける形を取れる可能性はあります。しかし、その場合でも、当事者間の約束が守られなくなれば、負担や責任をめぐって揉めやすくなります。

実務上も、離婚時にはいったん合意できていたものの、時間の経過とともに約束が守られなくなり、売却相談に至るケースは少なくありません。

実際、弊社に寄せられた相談でも、次のようなケースがありました。

夫婦共有名義・ペアローンが残る家について、離婚後は妻と子どもが住み続け、夫側のローンは元夫がそのまま返済し続けるという約束で別れたケースがありました。当初は返済が続いていたものの、元夫の転職をきっかけに支払いが遅れ始め、やがて滞納が発生しました。相談者様も「このまま住み続けるのは不安がある」と感じるようになりました。

住宅ローンの名義を整理しないまま口約束で返済を分担すると、離婚直後には問題が見えなくても、後から負担や責任をめぐるトラブルが表面化しやすくなります。

実際このケースでは、最終的に弊社で不動産を買い取り、売却代金をもとに新たな住まいへ移る方向で整理することになりました。

離婚前にやっておくべきリスク対策

離婚時に共同名義の住宅ローンが残る家があると、財産分与や名義変更、住宅ローンの返済方法をめぐって想定外のトラブルが起こることがあります。

そのため、共同名義の住宅ローンが残る場合は、次のような点を離婚前に整理しておくことが重要です。

- 共有名義のまま離婚しない方法を優先して検討する

- アンダーローンかオーバーローンか把握しておく

- 家の名義と住宅ローンをどう整理するのかを決めておく

- 金融機関に事前相談し、居住継続や借り換えの可否を確認しておく

- 家や住宅ローンに関する取り決めを書面に残しておく

買取業者の立場からお伝えすると、上記のような対策が取られている不動産は、将来的に売却を検討する場合にもプラスに働きやすい傾向があります。

実務上も、家の扱いや住宅ローンの整理方針がある程度固まっている案件の方が、権利関係や取得後の対応を見通しやすく、価格を出しやすい印象があります。

共有名義のまま離婚しない方法を優先して検討する

共有名義を専門に扱う買取業者の立場からすると、離婚時は、できるだけ共有名義のまま離婚しない方法を優先して検討することをおすすめします。「共有名義の家のまま離婚するのは推奨しない」でも解説したとおり、共有名義を残すと離婚後のトラブルにつながりやすいためです。

不動産全体を売却する、どちらかが単独で取得するなど、離婚後に共有状態を残さない形にできれば、その後の調整負担を大きく減らしやすくなります。

実務上も、共有名義を解消する方針が固まっている案件の方が、話し合いが進みやすく、離婚後のトラブルにも発展しにくい傾向があります。

もっとも、すぐに借り換えや名義変更が難しいケースや、養育費・財産分与との兼ね合いから、当面は共有名義のままとせざるを得ないこともあります。

その場合は、単に共有名義を残すのではなく、「いつまで共有名義を続けるのか」「将来は売却するのか」「どの時点で名義を整理するのか」といった出口まで決めておくことが重要です。

アンダーローンかオーバーローンか把握しておく

家を売却するかまだ決めていない段階でも、売却した場合に住宅ローンを完済できるのか、つまりアンダーローンかオーバーローンかを早めに確認しておくことをおすすめします。

この点を確認しておけば、「売却して整理する」「どちらかが住み続ける」「借り換えを検討する」といった選択肢を現実的に比較しやすくなるためです。

アンダーローンであれば売却後に手元資金が残る可能性がありますが、オーバーローンであれば売却してもローンが残るため、その処理方法まで含めて考えなければなりません。

そのため、離婚協議の早い段階で査定を取り、現在の住宅ローン残債と照らし合わせて状況を確認しておくことが大切です。

実務上も、この整理ができている案件の方が、売却するのか、どちらかが住み続けるのかといった方針を決めやすい傾向があります。

逆に、この点が曖昧なままだと、「売れば終わると思っていたが、実際はローンが残る」といったズレが生じやすく、離婚協議が長引く原因にもなります。

家の名義と住宅ローンをどう整理するのかを決めておく

離婚前に、家の名義を誰にするのか、住宅ローンを誰が返済していくのかまで整理しておくことが大切です。この点を明確にしておけば、住宅ローンの契約違反につながるリスクや、返済負担をめぐるトラブルを抑えやすくなります。

共有名義不動産の買取を行っている立場からお伝えすると、可能であれば家を単独名義にし、住宅ローンもその人が返済していく形に整理することをおすすめします。

借り換えや債務引受などの対応が必要になることはありますが、共有関係を解消できるため、離婚後に元配偶者とトラブルになるリスクを下げやすくなります。

一方で、借り換えが難しいなどの理由から、家と住宅ローンを共有のまま残して離婚せざるを得ないケースもあります。

その場合は、離婚後も双方に返済責任が残ることを前提に、誰がいつまで住むのか、毎月の返済を実際に誰が負担するのか、返済が滞ったときにどう対応するのかまで、できるだけ具体的に決めておくことが重要です。

実務上も、この整理ができている案件の方が、離婚後に大きなトラブルへ発展しにくい傾向があります。

金融機関に事前相談し、居住継続や借り換えの可否を確認しておく

離婚後もどちらかが家に住み続ける可能性があるなら、金融機関に事前相談しておくことが重要です。

共同名義の住宅ローンが残っているケースで、夫婦の一方が家を出ていくと、住宅ローンの契約者が居住していない状態になります。そのため、離婚後もそのままの契約内容で住み続けられるかどうかは、金融機関の承諾を得られるかに左右されます。

場合によっては借り換えや債務引受が必要になるため、事前に確認しておくことで、離婚後にどのような手続きが必要になるのかを見通しやすくなります。

実務では、金融機関への相談を後回しにしたことで、離婚後に「思っていた形では住み続けられなかった」「借り換えが難しく、名義の整理が進まなかった」といった問題が表面化するケースは少なくありません。

そのため、早い段階で金融機関に確認を取り、その結果を踏まえて家や住宅ローンの整理方針を決めることをおすすめします。

家や住宅ローンに関する取り決めを書面に残しておく

離婚前に話し合った内容は、家や住宅ローンに関することも含めて、必ず書面に残しておくことが大切です。離婚後に「言った・言わない」のトラブルになるのを防ぎやすくなります。

書面として残す方法には、離婚協議書や、公証役場で作成する公正証書があります。とくに、住宅ローンの返済負担や売却の進め方など、離婚後も継続して対応が必要な取り決めについては、公正証書にしておくことで、内容を明確に残しやすく、後から争いになりにくくなります。

書面には、次のような内容を残しておきましょう。

- どちらが家に住み続けるのか

- 住宅ローンを誰が負担するのか

- 家の名義を誰にするのか

- 共有名義のままにする場合、固定資産税や管理費、修繕費などを誰が負担するのか

- 相手が約束どおりに返済しなかった場合に、どう対応するのか

- 将来、売却する場合は、いつ・どのような条件で進めるのか

実務上も、離婚時には一応合意していたはずなのに、書面に残していなかったために約束の内容が曖昧になり、売却や返済負担をめぐって話がこじれるケースは少なくありません。

そのため、家や住宅ローン、将来の売却などについては、離婚前にできるだけ具体的に決めたうえで、書面に残しておくことをおすすめします。

まとめ

共同名義の住宅ローンがある離婚では、できるだけ早い段階で家をどうするかを決めることが重要です。

理想は、家を売却して住宅ローンを完済し、家もローンも整理することです。どちらかが住み続ける場合でも、家を単独名義にし、住宅ローンもその人が返済する形に整理できるのが望ましいといえます。

一方で、家も住宅ローンも共有のまま離婚すると、離婚後も元配偶者との調整が必要になり、トラブルが起こりやすくなります。そのため、離婚前に家の名義、住宅ローンの返済方法、金融機関との調整方針まで具体的に決めておくことが大切です。

その場しのぎで進めるほど、後から問題が表面化しやすくなります。離婚後の負担を減らすためにも、家と住宅ローンをどう整理するのが現実的かを早めに見極めましょう。

よくある質問

離婚時は共有名義の不動産を売却した方が良いですか?

状況によりますが、多くの場合は売却して共有名義を解消する方法が望ましいといえます。

売却によって不動産を現金化できれば財産分与がしやすくなり、離婚後に元配偶者と不動産を共有し続けることで生じるトラブルも避けやすくなるためです。

ただし、共有名義不動産の売却には共有者全員の合意が必要であるため、配偶者が売却に反対している場合は手続きが進められません。また、売却価格で住宅ローンを完済できるかどうかによって、進め方は大きく変わります。

離婚時に共有名義不動産を売却するメリット・デメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| ・完済できれば、固定資産税や住宅ローンの返済義務から解放される ・売却によって手元資金を確保できる可能性がある ・離婚後、どちらかが住宅ローンを滞納するリスクを回避できる ・将来、相続時に共有名義不動産を巡ってもめる心配がなくなる |

・売却してもローンが残る場合は、残った債務をどう負担するか別途整理が必要となる ・夫婦双方が引っ越しを伴うため、その費用と労力が必要 ・引っ越しによって生活環境が変わり、子どもがいる場合は学校や通勤に影響が出ることもある |

離婚時に共有名義不動産を名義変更する際にはどんな費用がかかりますか?

離婚に伴って共有名義不動産の名義を変更する場合、主に次のような費用がかかります。

| 費用 | 概要 | 目安・計算方法 |

|---|---|---|

| 登録免許税 | 不動産の登記にかかる税金 | 固定資産税評価額 × 2% |

| 司法書士報酬 | 登記を依頼した場合にかかる費用 | 5~10万円程度が目安 |

登録免許税は、名義変更登記の際にかかる費用です。離婚に伴う財産分与で共有持分を相手に移し、単独名義にする場合でも発生します。

財産分与を原因とする所有権移転登記の場合、固定資産税評価額の2%の登録免許税がかかります。たとえば、固定資産税評価額が3,500万円なら、登録免許税は70万円になります。

また、司法書士に登記を依頼する場合は、別途報酬がかかります。報酬額は不動産の数や書類の状況、事案の複雑さによって変わるため、依頼前に見積もりと業務範囲を確認しておくと安心です。

離婚に伴う財産分与でも譲渡所得税がかかることはありますか?

離婚に伴う財産分与で不動産を渡した場合でも、譲渡時の時価が取得費や譲渡費用を上回って利益が出るときは、分与した側に譲渡所得税がかかることがあります。

もっとも、離婚時の財産分与だからといって必ず課税されるわけではありません。一般的な自宅では、取得費や譲渡費用を差し引くと譲渡所得が出ず、課税対象にならないこともあります。

一方で、購入時より大きく値上がりしている不動産や、高額不動産を財産分与するケースでは、譲渡所得税が問題になることがあります。

譲渡所得は、以下の計算式で求められます。

取得費:不動産を購入した際にかかった代金・手数料・登記費用など

譲渡費用:売却や譲渡に直接かかった費用(仲介手数料・測量費・建物解体費など)

譲渡所得がゼロまたはマイナスの場合は、譲渡所得税はかかりません。そのため、離婚に伴う財産分与だから必ず課税されるわけではなく、実際には取得費や分与時の時価によって変わります。

譲渡所得税は、不動産の所有期間によって税率が異なります。

| 譲渡所得の種類 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 所有期間が5年以下 | 39.63% |

| 長期譲渡所得 | 所有期間が5年超 | 20.315% |

なお、マイホーム(居住用財産)の譲渡で所定の要件を満たす場合は、譲渡所得から最高3,000万円まで控除できる特例を使える可能性があります。適用できるかどうかは個別事情で変わるため、事前に税理士や税務署に確認しておくと安心です。

離婚の財産分与で「不動産取得税」「贈与税」はかかりますか?

通常、離婚による財産分与で不動産を取得しても、贈与税はかかりません。これは、財産分与が夫婦の財産関係を清算するためのものと考えられているためです。

ただし、以下のような場合は贈与税が課される可能性があります。

- 分与された不動産の価額が、財産分与として相当な範囲を大きく超えている場合

- 離婚を装って、贈与税や相続税の負担を免れる目的があると判断される場合

また、不動産取得税についても、夫婦の共有財産を清算するための通常の財産分与であれば、基本的にはかからないものとして扱われるのが一般的です。

もっとも、不動産取得税の取扱いは自治体の案内や事案によって異なり、財産分与による取得でも課税される場合があります。ただし、一定の要件を満たすと税額が軽減されることもあります。

評価額が高い不動産や、分け方が特殊なケースでは、事前に都道府県税事務所や税理士に確認しておくと安心です。

離婚後、自分の共有持分だけを売却することはできますか?

共有名義不動産全体を売却するには共有者全員の同意が必要ですが、自分の共有持分だけであれば、原則として他の共有者の同意なく売却できます。

そのため、離婚後に元配偶者との関わりを減らしたい場合や、単独名義への変更に同意が得られない場合には、自分の共有持分だけを第三者に売却して、共有状態から抜け出すという選択肢もあります。

ただし、共有持分だけの売却は一般の買い手が見つかりにくく、価格も持分割合どおりには付きにくいのが通常です。とくに、住宅ローンが残っていて抵当権が付いている場合は、買い手がさらに限られ、金融機関との調整が必要になることもあります。

共有持分を専門に扱う買取業者であれば、こうした案件にも対応できます。また、買取業者の利用には、次のようなメリットもあります。

- 元配偶者と顔を合わせずに売却できる

- 売却後の共有者対応は業者が引き継ぐ

- 最短数日から1週間程度で現金化できる

- 契約不適合責任(売却後の不具合責任)を免責にできる

- 仲介手数料がかからない

- 広告や内見が不要で、周囲に知られにくい

- 登記や書類手続きは業者が代行する

また、持分売却は、財産分与の内容を整理してから進めるのが安全です。

離婚時は、夫婦で築いた共有財産を公平に分ける必要があるため、登記上の持分割合どおりに財産分与されるとは限りません。先に一方が持分を売却すると、あとで財産分与の調整が必要になり、不足分を現金で支払わなければならないケースもあります。

共有持分の売却や相場については、次の記事でも詳しく解説しています。