亡くなった親の家を売るには?家の相続から売却までの流れや税金など徹底解説

弊社クランピーリアルエステートでは、「亡くなった親の家をどのように売ればよいのかわからない」といったご相談が寄せられることがあります。

まず亡くなった親の家を売却するまでの大枠の流れとしては、下記が基本です。

- 相続人・相続財産の調査をおこなう

- 誰が家を相続するのかを決める

- 法務局で相続登記をおこなう

- 家の遺品整理と清掃をおこなう

- 不動産会社に売却を依頼する

- 購入希望者と売買契約を結ぶ

- 売却代金を受け取り、不動産を引き渡す

親が死亡して家を売却する場合、まず相続人や相続財産を確定させ、誰が家を相続するのかを決める必要があります。弊社によく寄せられる相談事例ですが、相続人同士で意見が対立して協議が長引くケースも多いため、早めに話し合いを始めましょう。

相続に関する話し合いが完了したら、次に必要書類を収集したうえで法務局で相続登記を申請します。相続登記とは不動産の名義変更をする手続きのことであり、被相続人の名義のままでは売却が進められません。

相続登記が終わったら、不動産会社に依頼して売却活動を開始しましょう。買主が見つかったらお互いに条件をすり合わせ、売買契約を締結します。最後に売却代金を受け取り、不動産を引き渡せば売却は完了です。

なお、亡くなった親の家を売る際には、遺品整理や清掃、境界の確定などを事前に済ませておくとスムーズに進みます。また、不動産の売却には税金も発生するため、どの程度の税金がかかるのかを把握することも大切です。

本記事では、亡くなった親の家を売る際の流れについて、相続から売却までを一つずつわかりやすく解説します。また、実際にあったトラブル事例や税金についてもまとめているため、ぜひ参考にしてみてください。

目次

亡くなった親の家を売るための流れ

不動産の相続や売却は複雑な部分も多いため、手続きの進め方がわからず悩む方は多いものです。実際、弊社でも亡くなった親の家を売却するにあたって、「どのように売却すれば良いのかわからない」といったご相談をいただくことがあります。

亡くなった親の家を売る際にはさまざまな手続きが必要ですが、大まかには「相続を完了させる」「相続登記をする」「売却活動を始める」の3つの流れに分けられます。

兄弟姉妹など相続人が複数人いる場合、まず誰が家を引き継ぐのかを決める必要があります。遺言書があればその内容に従い、なければ遺産分割協議で「誰が相続するのか」「単独で引き継ぐか、共有で引き継ぐか」「売却で問題ないか」などの点を話し合います。

亡くなった親の家を相続する人が決まったら、次に相続登記の手続きをおこない、名義を相続人へ変更します。親名義のままでは売却ができないため、相続登記は必須の手続きしです。

名義変更が終わったあとは、不動産会社を通じて売却活動を開始します。なお、売却活動を始めるにあたっては遺品整理や建物・土地の境界確認といった準備も必要です。

売却活動を通じて買主が見つかれば、売買契約を結んで代金を受け取り、最後に不動産の所有権移転登記をおこなって売却は完了です。

亡くなった親の家を売るにはまず相続を完了させる

亡くなった親の家を売却するためには、まず相続を完了させる必要があります。相続が完了していない状態では、登記簿上の不動産所有者は亡くなった親のままであり、次の正式な権利者が決まらなければ売買契約を結ぶことができないからです。

そのため、まずは相続人同士で話し合い、誰が家を相続するのかを決めるところから始めましょう。相続の話し合いをおこなう流れは以下のとおりです。

- 親の遺書が残されているかを確認する

- 誰が相続人にあたるのかを調査する

- 家以外に相続財産がないかを確認する

- 遺産分割協議で「誰が」「何を」「どのように」相続するのかを決める

1. 親の遺書が残されているかを確認する

相続が発生したとき、まず確認すべきなのは遺言書の有無です。

遺言書とは、被相続人が自分の財産を「誰にどのように引き継がせるのか」を生前に意思表示しておくためのものです。相続手続きでは、遺言書に記載された内容が優先されるのが原則となります。

注意点として、遺産分割協議を終えた後に遺言書が発見された場合でも、原則として遺言書の内容が優先されます。そのため、遺言書を確認しないまま遺産分割協議を進めると、後から手続きがやり直しになってしまうこともあります。

まずは親が遺言を残していないかを確認してから、相続の話し合いに進むようにしましょう。

なお、遺言書があったとしても、相続人全員が合意すれば遺産分割協議をおこない、遺言書と異なる内容で相続することも可能です。いずれにしても、最初の段階で遺言書の有無を確認することが相続の手続きを進めるための第一歩となります。

2. 誰が相続人にあたるのかを調査する

亡くなった親の家を売却するためには、まず「誰が相続人にあたるのか」を確定しなければなりません。相続人が全員揃っていなければ遺産分割協議ができず、あとから漏れていた人が見つかれば、協議自体が無効になってしまうからです。

相続人になれる人の範囲については、民法第887条から第889条にかけて以下のように定められています。

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

(配偶者の相続権)

第八百九十条 被相続人の配偶者は、常に相続人となる。

引用元: 民法|e-Gov 法令検索

相続では、配偶者に必ず相続権が与えられ、誰と一緒に相続するのかは民法で定められた順位に基づいて決まります。最初に優先されるのは被相続人の子ども(養子含む)で、子どもがいない場合は親などの直系尊属、両親もいなければ兄弟姉妹が相続人になります。

このことから、亡くなった親の家を売るケースでは「子どもである自分と兄弟姉妹だけが相続人だろう」と思い込む人も多くみられます。

しかし、家族が知らない相続人が存在する可能性もあるため、相続人が自分や兄弟姉妹だけとは限りません。

実際に存在した事例を挙げると、被相続人が過去に養子縁組をしていたり認知した子がいたりしたことが発覚し、遺産分割協議がやり直しになったというケースもありました。

そのため、相続人を正しく確定するためには「戸籍調査」が欠かせません。亡くなった親の出生から死亡までの戸籍を連続して取り寄せれば、すべての相続人を把握できます。

相続を円滑に進めるためにも、まずは相続人調査を確実におこないましょう。

3. 家以外に相続財産がないかを確認する

亡くなった親の家を相続する際には、家以外にどのような財産や負債が残されているかも確認する必要があります。これを「相続財産調査」と呼び、相続手続きを進めるうえで欠かせません。

相続ではプラスの財産だけでなく、マイナスの財産も対象となります。具体的な財産の例は以下のとおりです。

| プラスの財産 | マイナスの財産 |

|---|---|

| ・預貯金 ・不動産 ・不動産の権利(借地権や抵当権など) ・有価証券 ・自動車、バイク ・貴金属、美術品、骨董品など ・損害賠償請求権 ・生命保険の解約返戻金 |

・借金 ・各種ローン ・未払いの税金や医療費 ・損害賠償債務 |

相続では資産と負債の両方を引き継ぐことになるため、財産の全体像を正しく把握することが大切です。万が一、多額の借金が判明した場合には、相続放棄や限定承認を選択することも視野に入れる必要があります。

相続放棄や限定承認の判断には期限があり、「相続の開始(被相続人の死亡)を知ってから3か月以内」に家庭裁判所で手続きをおこなわなければなりません。期限を過ぎてしまうと、借金を含めてすべてを相続したものと扱われてしまうため注意が必要です。

そのため、家の売却を検討する前に親が残した財産と負債をもれなく調査し、全体像を明確にしておきましょう。

4. 遺産分割協議で「誰が」「何を」「どのように」相続するのかを決める

遺言書が残されていない場合、または遺言書があっても相続人全員が「遺産分割協議で分け方を決める」ことに合意した場合には、遺産分割協議をおこないます。

遺産分割協議に参加できるのは、相続人調査で確定したすべての相続人であり、一人でも欠けてしまうと無効になります。

遺産分割協議自体には法律上の期限はありませんが、相続税の申告は「相続の開始を知った日の翌日から10か月以内」におこなう必要があります。そのため、相続税の申告期限までに遺産分割協議を終わらせておきましょう。

遺産分割の対象となるのは不動産のほか、預貯金や有価証券、さらには借金などを含むすべての相続財産です。預貯金などは均等に分けやすいですが、不動産は物理的に分けるのが難しい財産であるため、以下いずれかの方法で分割します。

| 分割方法 | 概要 |

|---|---|

| 現物分割 | 不動産をそのままの状態で相続する方法 |

| 代償分割 | 1人の相続人が不動産を取得し、他の相続人に代償金を支払う方法 |

| 換価分割 | 不動産を売却し、売却金を相続人間で分ける方法 |

| 共有分割 | 相続人間で不動産を共有状態にする方法 |

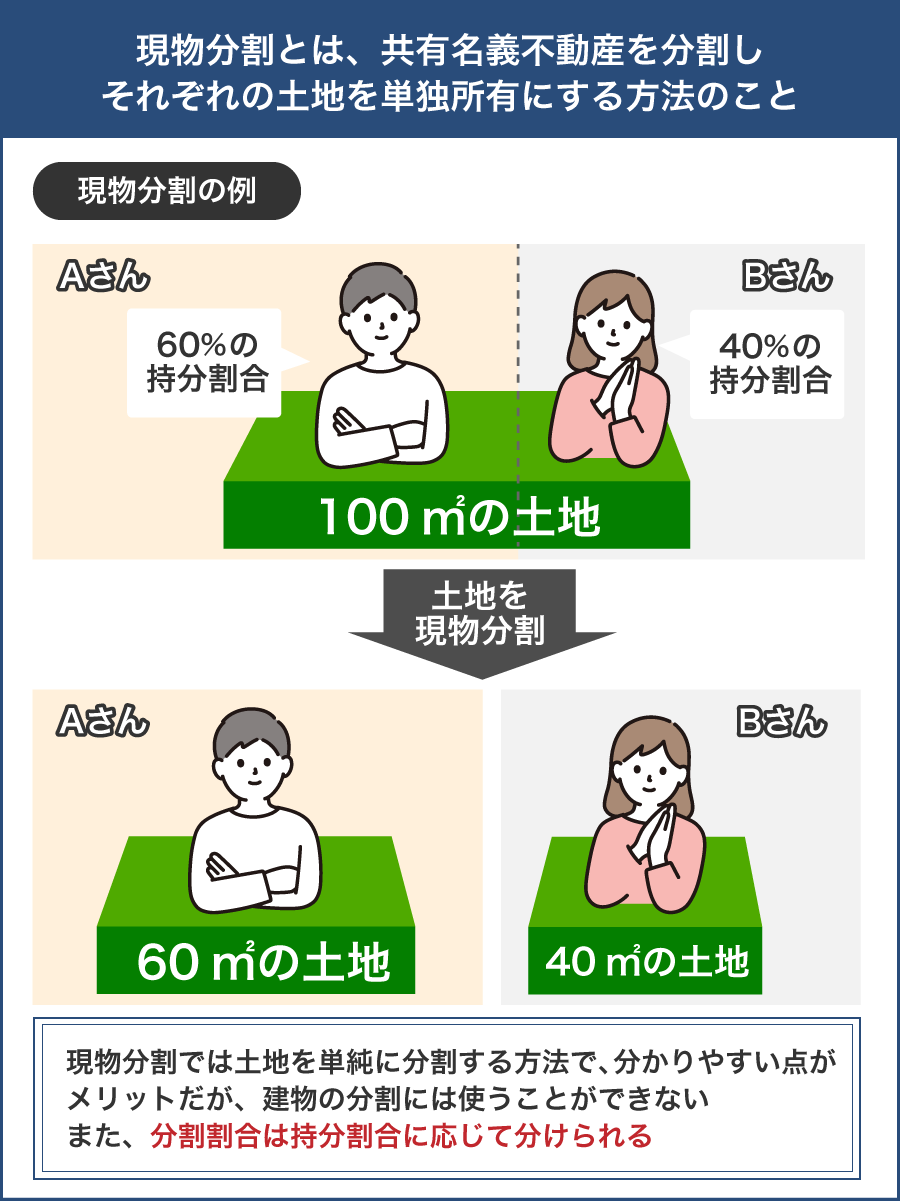

現物分割

現物分割とは、不動産や預貯金、株式などの財産をそのまま相続人に分ける方法です。

たとえば、長男が不動産、長女が現金、次男が株式を相続するといった形を取ることが現物分割にあたります。

不動産については「分筆」という方法で分け合うことも可能です。分筆とは、1つの土地を複数に切り分けて、それぞれを独立した不動産として単独名義で登記することを指します。ただし、分筆ができるのは土地に限られており、亡くなった親の家を売却するケースでは利用できません。

現物分割は遺産をそのまま承継できるため、手続きがシンプルであるというメリットがあります。一方で、不動産や株式など価値が変動しやすい財産をめぐって相続人間で不公平感が生まれるケースも少なくありません。

そのため、現物分割をおこなう際には公平性を確保しつつ、相続人全員が納得する形を目指すことが大切です。

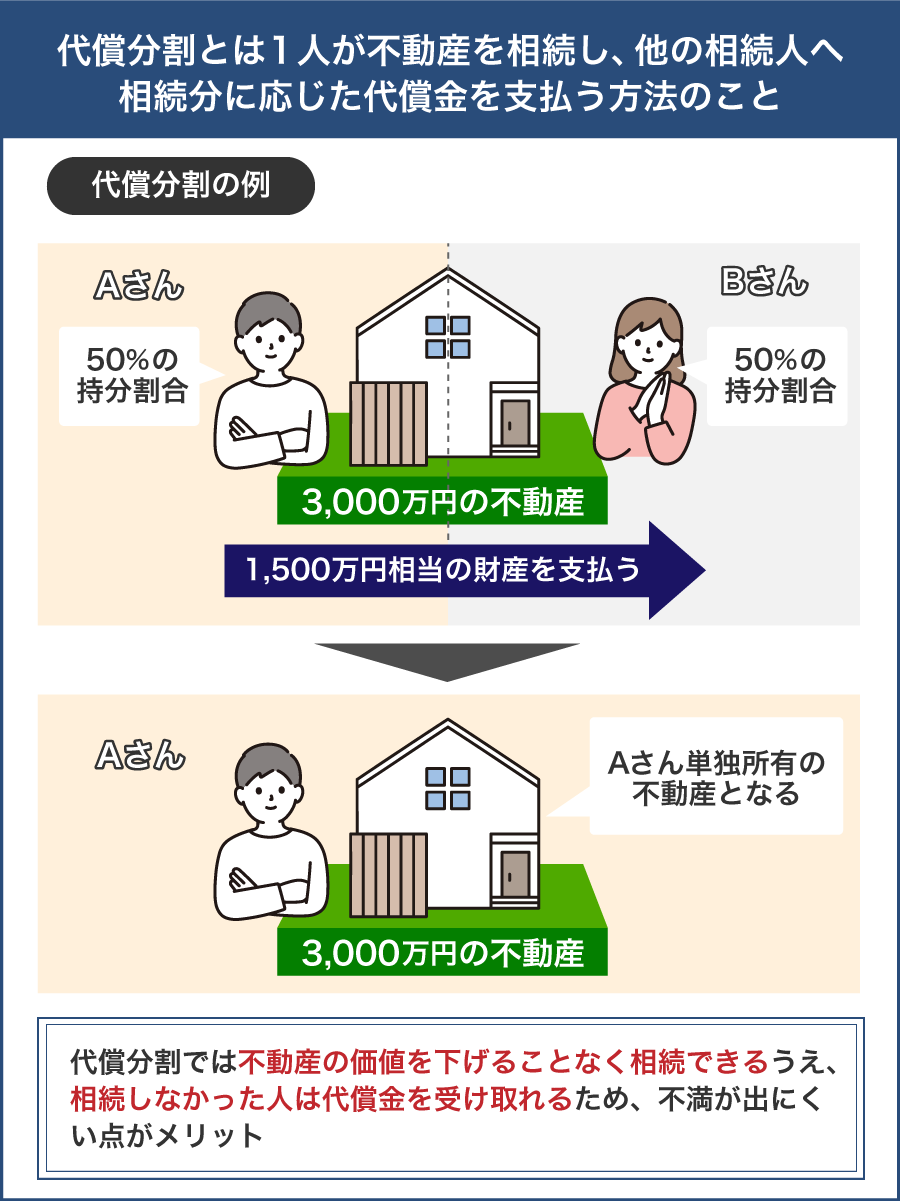

代償分割

代償分割とは、特定の相続人が不動産を取得し、その代わりに他の相続人へ法定相続分に応じた現金(代償金)を支払う分割方法です。

たとえば、3,000万円の不動産を3人の子どもが相続する場合、法定相続分は均等に3分の1ずつとなります。本来であれば、1人あたり1,000万円相当の遺産を受け取る権利がある計算です。

そこで、長男が不動産をすべて取得する代わりに、弟と妹へそれぞれ1,000万円ずつ代償金を支払うことで公平に分けることができます。

代償分割のメリットは、分筆できない建物や土地であっても公平に遺産を分けられる点や、代償金を支払うことで他の相続人から不満が出にくい点にあります。特定の相続人がその不動産を活用したい場合は、とくに有効な方法といえるでしょう。

一方で、不動産には明確な定価が存在せず、評価額の算定方法によって相続人の間で意見が割れるケースがあります。また、代償金を支払うには相応の資金力が必要になるため、取得を希望する相続人に支払能力がなければ、そもそも代償分割は選択できません。

代償分割を行う際には、不動産の評価額の算定方法についてしっかりと話し合い、相続人全員が納得できる形にまとめることが大切です。

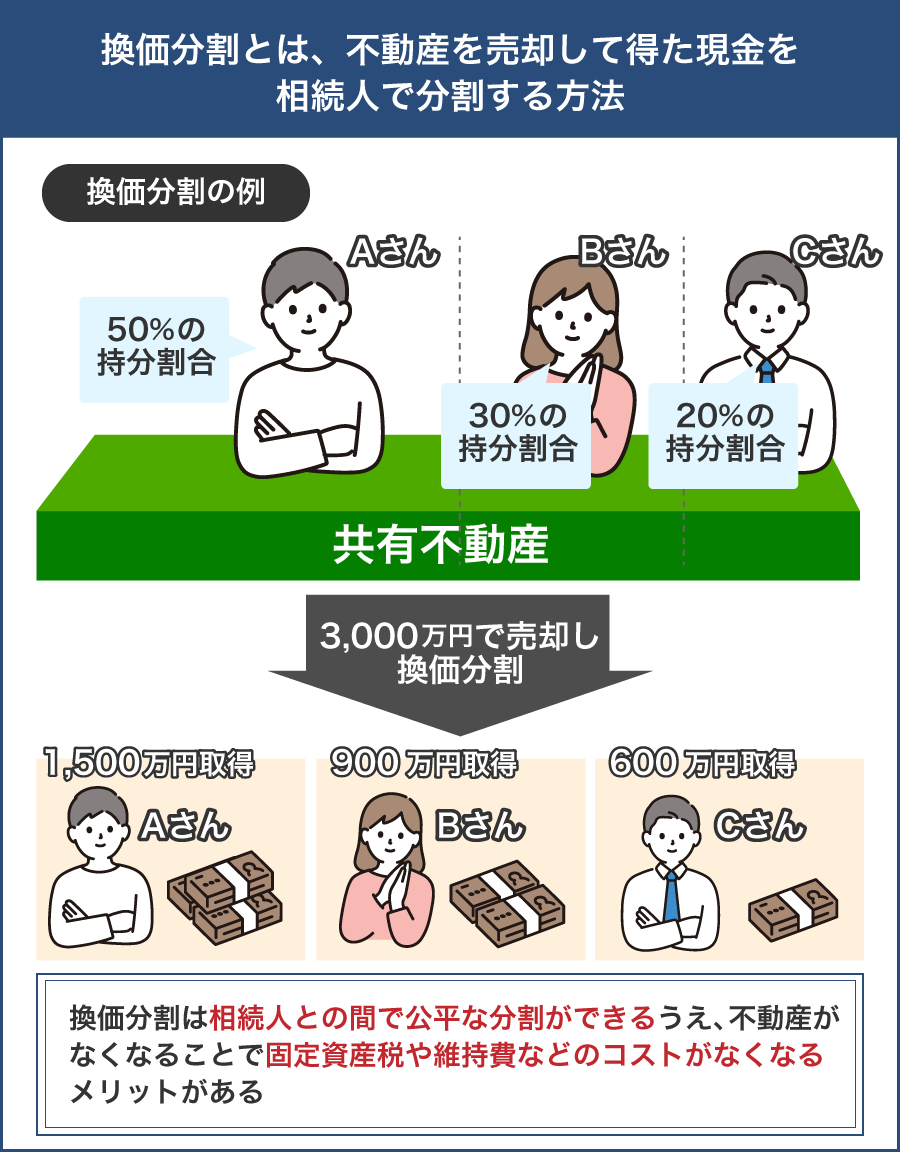

換価分割

換価分割とは、不動産を売却して現金化し、その代金を相続人間で分け合う方法です。

たとえば、亡くなった親の家が2,400万円で売却でき、仲介手数料などの諸費用が200万円かかったとします。これを4人の子どもで均等に分け合う場合、「2,200万円÷4=550万円」を1人ずつ受け取ることになります。

換価分割のメリットは、公平に現金で分配できるため、相続人が多い場合でもトラブルが少ない点です。また、不動産の評価額をめぐる議論が不要であり、さらに現金が手に入るため相続税の納税資金に充てられるという実用性もあります。

一方で、売却を急ぐと相場より安い価格でしか売れない可能性があり、仲介手数料や測量費用などの諸経費もかかります。さらに、売却によって利益が出た場合には譲渡所得税が課税される点にも注意が必要です。

換価分割は、相続人全員が現金での分配を望むときや、納税資金を準備したいときに向いている方法です。

共有分割

共有分割とは、不動産を相続人同士で共有名義にして引き継ぐ方法です。

たとえば、子ども2人が相続人なのであれば、それぞれ2分の1ずつの持分を登記して所有する形になります。

共有分割のメリットは、不動産を売却したり分筆したりせずに、財産を公平に分けられる点です。とくに「実家を残したいが、誰か1人が所有するのは不公平」といった場合に選ばれることがあります。

一方で、共有分割には大きなデメリットもあります。建物の建て替えや売却をする際には共有者全員の合意が必要になり、1人でも反対すると話が進みません。また共有者の1人が亡くなると、姪や甥など関係性の遠い人が新たな共有者になってしまい、管理や処分がますます難しくなります。

そのため、共有分割は「不動産を誰が取得するのか、売るかどうかなどの話し合いがまとまらない」という場面で選ばれることが多い方法です。

弊社でも、「共有者の同意が得られず不動産を売却できない」「共有名義のまま放置しており、誰なのかわからなくなった」といったご相談が多く寄せられています。共有者と交渉して意見をまとめたり、共有者全員を洗い出したりするのには大きな手間がかかることから、自身の共有持分のみを売却することを選択する方も多いです。

不動産の共有は後々のトラブルにつながりやすいため、亡くなった親の家を売却する方向で相続人間の意見が一致している場合、別の方法での分割を検討したほうが良いでしょう。

亡くなった親の家を相続した後は相続登記を完了させる

亡くなった親の家を売却するためには、まず「相続登記」を済ませて所有者を自分の名義に変更する必要があります。

相続登記とは、不動産の所有者が亡くなった場合に、相続人へと名義を移す手続きのことです。土地や建物などの不動産は法務局が登記簿で管理しており、そちらに「所有者」として登録されていなければ売却はできません。

相続登記をおこなう際の大まかな流れは、以下のとおりです。

- 相続登記に必要な書類を準備する

- 登記申請書に必要事項を記入する

- 管轄の法務局に相続登記を申請する

- 登記完了後に登記識別情報通知を法務局で受け取る

自分で相続登記の申請をおこなう場合、必要書類を収集したうえで法務局に申請します。書類に不備などがなければ、申請してから1週間〜2週間で登記識別情報通知が交付され、不動産の正式な所有者として登録されます。

なお、相続登記は2024年4月から義務化されており、不動産の所有権の取得を知った日、または遺産分割が成立した日から3年以内に登記をしなければなりません。正当な理由なく申請を怠ると、10万円以下の過料の対象となります。

参照:相続登記が義務化されました(令和6年4月1日制度開始)|法務局

相続登記する際に必要な書類一覧

相続登記する際には、必要書類の収集に時間を要するケースも多いものです。そのため、事前に必要書類を把握し、早めに用意しておきましょう。

法務局に提出する必要がある書類の一覧は以下のとおりです。

- 登記申請書

- 被相続人の戸籍謄本・住民票の除票

- 相続人の戸籍謄本

- 遺産分割協議書または遺言書

- 印鑑証明書

- 固定資産税課税明細書

登記申請書

登記申請書とは、登記の内容や申請人の情報を記載する書類のことであり、相続登記の際には法務局への提出が必要です。

こちらは法務局の公式サイトからダウンロードが可能となっており、様式に沿って内容を記入していきましょう。

登記申請書の書き方について、親の家を3人の子どもで相続するケースを例に紹介します。

- 被相続人:田中 一夫(東京都新宿区在住、家の単独所有者)

- 相続人:長男「田中 太郎」、次男「田中 次郎」、長女「田中 花子」

- 法定相続分:各3分の1でそのまま相続する

- 対象不動産:東京都世田谷区○○番地

登記の目的 所有権移転

原 因 令和6年6月1日 相続

相続人 東京都練馬区○○

田中 太郎 持分3分の1

東京都杉並区○○

田中 次郎 持分3分の1

東京都世田谷区○○

田中 花子 持分3分の1

不動産の表示

所 在 東京都世田谷区○○

地 番 123番

地 目 宅地

地 積 120.00㎡

添付書類

1 被相続人の出生から死亡までの戸籍

2 相続人の戸籍

3 相続人の住民票

4 相続関係説明図

5 固定資産評価証明書

登録免許税 課税価格 × 0.004

登記申請先 東京法務局世田谷出張所

令和6年7月15日

申請人 東京都練馬区○○

田中 太郎

電話:03-XXXX-XXXX

なお、特定の相続人が単独で不動産を取得する場合、相続人の欄にはその相続人の氏名のみを記載しましょう。この場合、持分の記載は必要ありません。

被相続人の戸籍謄本・住民票の除票

被相続人が亡くなったことや、誰が相続人となるのかを証明するために必要となるのが戸籍謄本です。

相続の手続きでは、被相続人の出生から死亡までの一連の戸籍を揃える必要があります。戸籍は、結婚や転籍、養子縁組などによって何度か作られるため、すべてをつなげて確認することで正しい相続人を確定できます。

また、登記簿に記載された人物と被相続人本人が同一であることを示すためには、住民票の除票が必要です。死亡時の住所と登記簿上の住所が異なる場合は、住所の移転を証明するために、住民票の除票や戸籍の附票を合わせて提出します。

戸籍謄本や住民票の除票は、被相続人の本籍地や最後の住所地を管轄する市区町村役場で取得できます。

相続人全員の戸籍謄本

相続人全員の戸籍謄本は、相続が開始した時点で相続人本人が生存していることを証明するために必要な書類です。

被相続人の場合は出生から死亡まで連続した戸籍が必要ですが、相続人については現在の戸籍のみで問題ありません。

戸籍謄本は、それぞれの相続人が自分の分を用意する必要があります。市区町村役場の窓口のほか、郵送やマイナンバーカードを利用したオンライン申請でも取得が可能です。

遺言書または遺産分割協議書

遺言書の内容に従って相続する場合は遺言書を、遺言書がない場合は相続人全員で話し合って作成した遺産分割協議書を提出します。

これらの書類は「相続人全員がどのように相続するのか合意していること」を証明する役割を持っています。

遺産分割協議書を作成する際には、不動産の所在地や面積などの詳細を登記簿謄本に基づいて正確に記載し、相続人全員が署名・実印を押す必要があります。

なお、法定相続分どおりに登記をおこなう場合には、遺言書や遺産分割協議書は必要ありません。

印鑑証明書

印鑑証明書とは、市区町村に登録した実印と同一のものであることを証明する書類です。

相続登記では、遺産分割協議書に押印された印鑑が確かに実印であることを示すために、相続人全員分の印鑑証明書を用意する必要があります。

実印登録をしていない場合は、まず役所で登録をおこない、その後に印鑑証明書を発行します。取得方法は、市区町村役場の窓口での申請、郵送での請求、またはマイナンバーカードを利用したコンビニ交付のいずれかになります。

なお、遺言書に従って相続する場合や、法定相続分どおりに相続登記をおこなう場合には、印鑑証明書の提出は不要です。

固定資産税納税通知書

固定資産税納税通知書とは、不動産の評価額や課税内容が記載された書類で、相続登記の際には不動産の評価額を証明するために必要です。

評価額をもとに登録免許税の金額が決まるため、登記手続きに欠かせない書類です。

固定資産税納税通知書は、毎年5月頃に役所や市税事務所などから送付されます。

紛失してしまった場合や古い年度のものしか手元にない場合は、市区町村の資産税課で「固定資産評価証明書」の発行を依頼して代用しましょう。

相続関係説明図

相続関係説明図とは、亡くなった人と相続人との続柄を図で表したもので、相続関係をわかりやすくまとめた書類です。被相続人と相続人の関係を一目で確認できるため、法務局での手続きがスムーズになります。

法務局の公式サイトに様式と記載例が公開されているため、参照しながら作成を進めましょう。

相続関係説明図の提出は必須ではありませんが、添付しておくと提出した戸籍謄本の原本を返却してもらえます。返却を希望しない場合、相続関係説明図の提出は不要です。

亡くなった親の家の相続登記が完了した後は売却活動を開始する

亡くなった親の家の相続登記が完了したら、次に売却活動を開始しましょう。

売却活動を始めるに当たっては、まず「仲介」か「買取」のどちらの方法で進めるのかを決める必要があります。

それぞれのメリットとデメリットは以下のとおりです。

| 仲介 | 買取 | |

|---|---|---|

| メリット | ・市場価格に近い価格で売却できる可能性がある |

・売却スピードが速く、早期に現金化できる ・契約不適合責任が免責される ・立地条件が悪くても売れ残るリスクがない |

| デメリット |

・売却までに時間がかかることが多い ・内見対応や広告活動などの手間が発生する ・仲介手数料が発生する |

・仲介に比べて売却価格が安くなる |

仲介は、市場価格に近い金額で売却できる可能性があるのが最も大きなメリットです。一方、買取は業者に直接売却するため手間がかからず、スピーディーに現金化できます。

そのため、不動産の立地条件などがよく高値での売却ができそうなら仲介、早期の現金化を希望するのなら買取が向いています。

不動産を高値で売却したい場合は、1社だけでなく複数の業者に査定を依頼しましょう。不動産会社ごとに査定基準は異なっており、提示される査定額に差が出ることがあるからです。

仲介

仲介は、不動産会社を通じて一般の買主を探し、市場に出して売却する方法です。

市場価格に近い金額で売却できる可能性があるのが大きなメリットですが、売却が完了するまでに時間がかかる点や、内見対応・広告活動の手間が発生する点には注意が必要です。

仲介が向いているのは、できるだけ高値で売却したい場合や、不動産の立地条件が良く需要が見込める場合です。一方で、すぐに現金化したい場合や、売却を急いでいる場合には不向きといえるでしょう。

仲介による売却の流れは以下のとおりです。

- 仲介の不動産会社に査定を依頼する

- 仲介業者との間で媒介契約を締結する

- 売却活動(広告・内見対応など)を開始する

- 買主と条件交渉をおこなう

- 売買契約を締結する

- 決済・引き渡しをおこなう

仲介は時間や手間がかかるものの、亡くなった親の家を少しでも高値で売りたい場合に向いている方法です。

複数の不動産会社で査定をしてもらい、査定額や担当者の対応、これまでの実績などから実際に依頼する仲介業者を選びましょう。

買取

買取とは、不動産会社や専門の買取業者に直接不動産を売却する方法です。

メリットは売却までのスピードが速いことで、条件が整えば最短数日で現金化できます。また、契約不適合責任を問われない契約を結ぶケースが多く、建物の老朽化や立地条件の悪さに関係なく売却できる点も安心材料です。

ただし、仲介に比べて売却価格は低くなるのが基本です。買取業者は、買い取った不動産にリフォームなどを施して再販売し、利益を得るビジネスモデルを採用しています。そのため、将来的な販売経費や利益分を差し引いた金額での買取となります。

買取が向いているのは、早急に現金が必要な場合や、相続した家が老朽化しており仲介では買主が見つかりにくい場合です。

買取による売却の流れは以下のとおりです。

- 買取業者に査定を依頼する

- 提示された買取価格を確認する

- 条件に合意したら売買契約を締結する

- 決済と同時に不動産を引き渡す

買取は価格面でのデメリットがあるものの、スピードと確実性を重視する場合には最適な方法です。仲介と比較したうえで、自分の事情に合った売却方法を選びましょう。

亡くなった親の家を売る前にやっておくべきこと

亡くなった親の家を売る前に、以下の準備をしておきましょう。

- 遺品整理や家の清掃を行っておく

- 隣地との境界を確認しておく

- 共有名義の場合は共有者全員から同意をとっておく

遺品整理や家の清掃を行っておく

亡くなった親の家を売却する前には、まず遺品整理や清掃を済ませておきましょう。

綺麗に整った状態の家は、査定や内覧の際に明るさや広さなどを感じてもらいやすく、買主に良い印象を与えます。

また、遺品整理を丁寧におこなうことで、家の中に残された貴重品や通帳、証券といった財産を把握できます。家具や家電、貴金属など資産価値のあるものを確認しておけば、相続財産の調査や税務上の手続きにも役立ちます。

さらに、不動産の権利証や固定資産税の通知書、住宅ローンの完済証明など、売却時に必要となる重要書類が見つかるケースも少なくありません。

このように、遺品整理や清掃は売却をスムーズに進めるために必要な準備です。できるだけ早い段階で取りかかり、家の中を整理しておきましょう。

隣地との境界を確認しておく

亡くなった親の家を売却する前に、必ず確認しておきたいのが隣地との境界です。

境界が曖昧なまま売却を進めてしまうと、後々大きなトラブルに発展する可能性があります。

たとえば、新しい建物を建てる際に「外壁が隣地に近すぎる」として工事の中止や変更を求められることがあります。また、塀やフェンスなど建物の一部が隣地に越境してしまうと、隣地所有者から損害賠償を請求される恐れもあります。

このようなリスクを避けるためにも、境界を明確にしておくことは非常に重要です。

隣地境界線を確認するためには、法務局で「地積測量図」を取得し、境界がどのように定められているのかを見てみましょう。

地積測量図がない場合や記録が古くて現状と一致しない場合には、土地家屋調査士に依頼して測量をおこない、境界を確定させる必要があります。境界確定測量の費用は30万円~50万円が目安となっており、売主が負担するのが基本です。

共有名義の場合は共有者全員から同意をとっておく

亡くなった親の家を共有名義で引き継ぐ場合、または元から共有名義になっていた場合などは、売却に当たって共有者全員の同意が必要です。

これは、共有名義不動産の売却に関して、民法第251条で以下のように定められているためです。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

引用元: 民法|e-Gov 法令検索

ここでいう「変更」とは、共有不動産の形や使い方を大きく変える行為を指します。

家を売却すると所有者が入れ替わり、「誰が住むのか」「どう利用されるのか」といった点が根本的に変わります。そのため、不動産の売却は法律上の「変更」にあたり、共有者全員の同意が必須とされています。

たとえば、兄弟3人が共有名義で親の家を相続した場合、売却する際には3人全員の同意が必要です。共有者のうち誰か1人でも反対すれば、家全体を売ることはできません。

共有名義の不動産を売却する際には、まず共有者全員の同意をとっておくようにしましょう。

亡くなった親の家を売るときにはトラブルに注意!実際にあったトラブル事例

亡くなった親の家を売却するにあたって、「相続人同士で意見が合わない」「買主が見つからない」などのご相談をいただくことが多数あります。

ここでは、弊社に寄せられたご相談の中から、亡くなった親の家を売却する際にトラブルが起きた事例をピックアップして紹介します。

- 相続人同士で意見がまとまらず売却が進まなかったケース

- 荷物や遺品が片付かず買主が敬遠したケース

- 建物の老朽化が原因で解体費用をめぐって揉めたケース

相続人同士で意見がまとまらず売却が進まなかったケース

兄弟3人で亡くなった親の家を相続したものの、意見が対立して売却が進まなかった事例です。

その結果、半年以上も協議がまとまらず、その間も固定資産税や修繕費だけが発生し続けました。

このように、相続人ごとに価値観が異なっていると、話し合いが長引いて経済的負担が大きくなるリスクがあります。

解決策としては、まず相続人全員で冷静に話し合い、売却をする場合と不動産を残す場合のメリット・デメリットを整理しましょう。

それでも意見が合わなければ、「不動産売却を希望する人が現金を多めに相続する」「不動産を残したい人が不動産を取得する代わりに代償金を支払う」などの方法が解決策として挙げられます。

なお、すでに共有分割での相続が完了している場合は、自分の共有持分のみを売却することで、共有状態から抜け出すという方法もあります。ただし、共有持分を第三者に売却すると共有者との関係性が悪化する恐れがあるため、慎重に検討しましょう。

荷物や遺品が片付かず買主が敬遠したケース

亡くなった親の家を相続したものの、家の中に大量の荷物や遺品が残っていたために売却が進まなかった事例です。

しかし、買主の目には「片付けに多額の費用と労力が必要になる家」と映り、購入を見送られる結果が続きました。

その後、遺品整理の専門業者に依頼し、数十万円の費用をかけてようやく片付けが完了します。家が綺麗になったことで購入希望者が現れ、売却手続きが進んでいきました。

荷物や遺品を残したままの状態で売りに出すと、買主にマイナスのイメージを持たせてしまい、売却が長引くリスクがあります。

スムーズに売却するためにも、早い段階で荷物を整理し、必要に応じて遺品整理業者や不用品回収サービスの利用も検討してみましょう。

【専門業者】

・東京・神奈川の遺品整理・不用品回収は『フレッシュマンサービス』

建物の老朽化が原因で解体費用をめぐって揉めたケース

築50年以上の木造住宅を相続したものの、老朽化が進んでいたことで売却が難航した事例です。

しかし、解体には数百万円規模の費用が必要となることから、相続人の間で「誰がその費用を負担するのか」という点で意見が対立しました。

解体に関する話し合いが進まないまま時間が経過し、固定資産税や維持費の負担だけが増え続けていきました。

老朽化した建物を相続すると、解体費用をどのように負担するのかが大きな問題になります。

売却活動を始める前に、どのように費用を負担するのかを話し合って決めておきましょう。たとえば「共有持分の割合に応じて全員で負担する」「経済的に余裕のある人が一時的に建て替え、売却で得た利益から解体費用を回収する」など、全員が納得できる落としどころを見つけることがポイントとなります。

話し合いをしても意見がまとまらない場合は、解体費用を含めて買い取ってくれる不動産会社や専門の買取業者を利用するのも一つの手段です。

亡くなった親の家を売るまでにかかる税金一覧

亡くなった親の家を売却する際には、いくつかの税金が発生します。主な税金の種類は以下のとおりです。

| 税金の種類 | 概要 |

|---|---|

| 相続税 | 不動産を相続した際に課される税金 |

| 印紙税 | 売買契約書に貼付する印紙にかかる税金 |

| 登録免許税 | 相続登記や所有権移転登記の際にかかる税金 |

| 譲渡所得税 | 不動産を売却して利益が出た場合にかかる税金 |

相続税

相続税とは、亡くなった方から財産を引き継いだときにかかる税金です。現金や預貯金だけでなく、不動産や株式、貴金属といったあらゆる資産が課税対象になります。亡くなった親の家を相続する場合も、財産の総額に応じて相続税が発生します。

相続税は、税務署に相続税申告をおこなったタイミングで支払います。相続税申告の期限は「相続の開始があったことを知った日(被相続人の死亡を知った日)から10か月以内」であるため、期限までに申告をおこない、税金を納める必要があります。

相続税の計算方法は、まず遺産総額から基礎控除額を差し引いたうえで、課税価格を算出します。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算され、残った金額が課税対象額となります。

相続税率は累進課税方式で、課税対象額が1,000万円以下であれば税率10%が適用されます。上記のケースでは、800万円×10%=80万円が相続税の総額です。

なお、不動産を含む相続税の計算方法は複雑になりやすいため、税理士に相談しながら申告することをおすすめします。

印紙税

印紙税とは、不動産の売買契約書など金銭のやり取りに関わる契約書類に課される税金です。契約書に収入印紙を貼り付けて消印することで納税が完了します。

不動産を売却する際は必ず契約書を作成するため、印紙税が必要になります。

税額は売買金額に応じて変動し、取引金額が大きくなるほど印紙税も高額になります。具体的な税額は以下のとおりです。

| 売買金額 | 軽減税率 | 本則税率 |

|---|---|---|

| 10万円超50万円以下 | 200円 | 400円 |

| 50万円超100万円以下 | 500円 | 1,000円 |

| 100万円超500万円以下 | 1,000円 | 2,000円 |

| 500万円超1,000万円以下 | 5,000円 | 1万円 |

| 1,000万円超5,000万円以下 | 1万円 | 2万円 |

| 5,000万円超1億円以下 | 3万円 | 6万円 |

| 1億円超5億円以下 | 6万円 | 10万円 |

| 5億円超10億円以下 | 16万円 | 20万円 |

| 10億円超50億円以下 | 32万円 | 40万円 |

| 50億円超 | 48万円 | 60万円 |

たとえば、売買価格が3,000万円の場合、軽減措置が適用されれば印紙税は1万円、軽減措置がなければ2万円になります。なお、印紙税の軽減税率は、以下の条件を満たす場合に限り適用されます。

- 不動産の譲渡に関する契約書であること

- 売買金額が10万円を超えるものであること

- 平成26年4月1日から令和9年3月31日までに作成された契約書であること

不動産の売買契約を結ぶ際は、税額を事前に確認し、印紙を忘れずに用意しておきましょう。

登録免許税

登録免許税とは、不動産に関する登記をおこなう際にかかる税金です。相続登記や所有権移転登記など、不動産の名義変更を法務局に申請するときに必ず発生します。

税額の計算方法は「不動産の評価額×税率」となっており、固定資産税評価額を基準とし、そこに定められた税率をかけて算出します。

登録免許税の税率は、土地と建物で異なります。本則税率と軽減税率を以下の表にまとめました。

| 売買の対象 | 軽減税率 | 本則税率 |

|---|---|---|

| 土地 | 1.5% ※令和8年3月31日まで |

2% |

| 建物(住宅用家屋) | 0.3% ※令和9年3月31日まで |

2% |

参照:登録免許税の税率の軽減措置に関するお知らせ|国税庁

たとえば、固定資産税評価額が2,000万円の親の家(住宅用建物)を相続登記するとします。この場合、軽減税率が適用されれば「2,000万円 × 0.3%=6万円」、本則税率であれば「2,000万円 × 2.0%=40万円」が登録免許税としてかかります。

なお、登録免許税の申請は自分でも可能ですが、実務上では司法書士に依頼をし、司法書士費用とともに登録免許税を支払うケースが多いです。

譲渡所得税

譲渡所得税とは、不動産を売却して利益が出た場合に課される税金です。内訳としては所得税と住民税に分かれており、まとめて譲渡所得税と呼ばれています。亡くなった親の家を相続したあとに売却すると、その売却益に応じて課税されることになります。

譲渡所得税を計算するためには、まず以下の計算式で「課税譲渡所得」を計算します。

収入金額は売却で得た金額、取得費は不動産の購入費用など、譲渡費用は不動産を売るためにかかった仲介手数料などを指します。

この課税譲渡所得に、所有期間に応じた以下の税率をかけて税額を算出します。

| 所得の区分 | 所有期間 | 税率 |

|---|---|---|

| 長期譲渡所得 | 5年超 | 所得税:15.315% 住民税:5% 合計:20.315% |

| 短期譲渡所得 | 5年以下 | 所得税:30.63% 住民税:9% 合計:39.63% |

参照:長期譲渡所得の税額の計算|国税庁

参照:短期譲渡所得の税額の計算|国税庁

たとえば、収入金額が2,000万円、取得費が1,500万円、譲渡費用が200万円とした場合、譲渡所得税は以下のように計算できます。

【長期譲渡所得の場合】

300万円 × 20.315%=約60万9,000円

【短期譲渡所得の場合】

300万円 × 39.63%=約118万9,000円

なお、不動産を売却しても利益がなければ税金を支払う必要はありません。利益が出た場合にのみ、不動産を売却した翌年の2月16日〜3月15日の期間に確定申告をおこない、税金を納めましょう。

亡くなった親の家を売るときに適用される特例制度一覧

亡くなった親の家を売る際には、税金の負担を抑えられる特例を適用できるかどうかを確認してみましょう。相続した不動産の売却では、一定の要件を満たすことで、以下の特例を適用できます。

- 被相続人の居住用財産(空き家)を売ったときの特例

- 相続税額の取得費加算の特例

- マイホームを売ったときの特例

- 空き家に係る譲渡所得の特別控除の特例

被相続人の居住用財産(空き家)を売ったときの特例

被相続人の居住用財産(空き家)を売ったときの特例は、亡くなった親が生前に住んでいた家や敷地を相続した相続人が売却する際に使える制度です。

一定の条件を満たすことで、譲渡所得から最大3,000万円を控除できます。売却益に課税される譲渡所得税を大きく減らすことができるため、空き家となった実家を手放す場合に非常に有効です。

なお、令和6年1月1日以降の譲渡で、相続人が3人以上いる場合には、控除額が2,000万円までに縮小されます。

特例が適用されると、利益が3,000万円以内であれば全額控除できるため、課税所得がゼロとなり税金がかかりません。条件さえ満たせば、売却益に対する譲渡所得税の負担を大幅に軽減できます。

対象となる建物は「被相続人が亡くなる直前まで居住していた家」で、さらに以下の要件を満たす必要があります。

- 昭和56年5月31日以前に建築された建物であること

- 区分所有建物(マンションなど)でないこと

- 相続が開始する直前に、被相続人以外に居住者がいなかったこと

特例を適用するためには、確定申告が必要です。確定申告の際には、登記事項証明書や被相続人居住用家屋等確認書などの必要書類を添付し、税務署に提出します。

参照:被相続人の居住用財産(空き家)を売ったときの特例|国税庁

相続税額の取得費加算の特例

相続税額の取得費加算の特例とは、相続や遺贈で受け継いだ土地や建物などを売却したときに、支払った相続税の一部を取得費として加えられる制度です。取得費を増やせるため、譲渡所得が小さくなり、その分課税される譲渡所得税を軽減できます。

たとえば、支払った相続税のうち100万円を不動産の取得費に加算すれば、課税対象となる譲渡所得を大きく圧縮でき、数十万円単位で税負担が軽くなります。

特例の適用条件は以下のとおりです。

- 相続や遺贈によって財産を取得していること

- その財産に相続税が課税されていること

- 相続開始から相続税の申告期限(相続発生から10か月後)を経過した日の翌日から3年以内に売却していること

相続税額の取得費加算の特例を受けるためには、確定申告での手続きが必要です。申告の際には「相続財産の取得費に加算される相続税の計算明細書」や「譲渡所得の内訳書」などの書類を添付して、所轄の税務署に提出します。

親の家を相続してから売却する場合、相続税を支払った人にとって大きな節税効果を得られる可能性があります。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

居住用財産を売却した場合に利用できる代表的な制度が「居住用財産を譲渡した場合の3,000万円特別控除」です。

こちらの特例を適用すれば、所有期間にかかわらず、譲渡所得から最大3,000万円まで控除できるため、売却益に課税される譲渡所得税を大幅に減らせます。

たとえば、売却益が3,000万円以内だった場合、この特例を適用すれば課税所得がゼロとなり、譲渡所得税は発生しません。売却益が4,000万円の場合でも、3,000万円を差し引いた1,000万円分のみに課税されるため、税負担を大きく軽減できます。

適用条件は以下のとおりです。

- 売却したのが自分の居住用財産であること(住まなくなってから3年以内なら対象)

- 同じ特例を直近2年間に使っていないこと

- 親子や夫婦など特別な関係にある人へ売却していないこと

- 別荘や仮住まいなどではないこと

こちらの特例は、確定申告をおこなうことで適用されます。譲渡所得の内訳書や、居住していた事実を証明できる住民票、戸籍附票などを添付して所轄の税務署に提出します。

亡くなった親の家を相続した後に実際に住んでいた場合や、一度住んでから空き家になっている場合には、こちらの特例を活用できる可能性があります。売却益が大きいときほど効果のある制度なので、条件を満たすかを必ず確認しておきましょう。

まとめ

亡くなった親の家を売る際には、まず相続人全員で話し合い、誰が家を相続するのかを決める必要があります。その後に法務局で相続登記の手続きをおこない、名義変更が完了すれば売却活動が可能になります。

売却には「仲介」と「買取」の2種類があり、状況に応じてどちらが適しているのかは異なります。家の立地条件などが良く、市場価格での売却が期待できそうなときは、仲介で売却するのがおすすめです。

一方、「立地条件が悪く買主を見つけるのが難しそう」「早めに現金化したい」などの状況にある場合、スピーディーに売却が完了する買取が向いています。

よくある質問

売却して得たお金は相続人同士でどのように分ければ良いですか?

換価分割を選ぶ場合は、相続人同士で均に売却代金を分け合うのが基本となります。すでに相続登記が完了しているときは、共有持分の割合に従って分配します。

相続登記をせずに放置していた場合、後からでも売却できますか?

相続登記をしなければ売却はできないため、まず相続人同士で話し合い、誰が相続するのかを決めて相続登記を行ったうえで売却する流れになります。ただし、時間が経つと本来の相続人が死亡してその子どもが新たな相続人になるなど、手続きが複雑化することがあります。また、相続から一定年数が経過すると特例制度が適用できなくなる場合もあるため、早めの対応が必要です。

亡くなった親の家を売るまでの間の固定資産税は誰が負担しますか?

遺産分割協議が成立するまでは、相続人全員に固定資産税を負担する義務があります。相続が完了した後は、不動産の所有者となった人が固定資産税を支払うことになります。