離婚後も共有名義の家に妻は住める?リスクと住み続けるためにやるべきこと

「離婚後、共有名義の家に妻がそのまま住み続けることはできるのか」「共有名義のままにしておくと将来トラブルになるのではないか」と不安を感じている方も多いのではないでしょうか。実務の現場でも、このご相談は非常に多く寄せられます。

結論からいえば、夫の合意を得られるのであれば、離婚後も共有名義の家に妻が住み続けることは可能です。

ただし、実務上は元夫との合意がなければトラブルに発展しやすいため、合意形成が重要となります。また、「住めること」と「安心して住み続けられること」は別問題です。共有状態を継続する以上、次のようなリスクが残ります。

- 住宅ローンの契約違反で一括返済を求められる可能性がある

- 元夫に住宅ローンを滞納されて家を失う可能性がある

- 固定資産税や維持管理費の負担で揉める可能性がある

- 元夫から共有物分割請求される可能性がある

- 元夫が持分を第三者に売却する可能性がある

- 元夫の死亡により親族が共有者になる可能性がある

- 家の活用・処分・担保設定の際に元夫の合意が必要になる

実際に私たちが対応してきたケースでも、「離婚時は問題なかったが、数年後に状況が一変した」という例は少なくありません。

離婚後のトラブルを避けるためには、まず「不動産の名義」と「住宅ローンの残債」の状況を整理することが重要です。この2つの組み合わせによって、取るべき対応は大きく変わります。

具体的な状況別の考え方は、次のとおりです。

- 【共有名義のまま】住宅ローンの残債がない:トラブル防止に公正証書を作成しておく

- 【共有名義のまま】住宅ローンの残債がある:金融機関の承諾を得て共有名義のまま住み続ける

- 【妻の単独名義に変更する】住宅ローンの残債がない:財産分与で妻の単独名義に変更する

- 【妻の単独名義に変更する】住宅ローンの残債がある:妻単独の住宅ローンに借り換えて単独名義にする

住宅ローンが完済している場合は、比較的整理しやすいのが実務上の印象です。一方、ローンが残っている場合は、金融機関との調整や借り換え審査が必要になり、必ずしも希望どおりに進むとは限りません。

本記事では、不動産実務の観点から、離婚後も共有名義の家に妻が住むことは可能なのか、共有状態を続けるリスク、そして住み続けるために何を整理しておくべきかをわかりやすく解説します。あわせて、住み続けることが難しい場合の現実的な選択肢についても触れていきます。

目次

離婚後も共有名義の家に妻が住むことは可能?

夫の合意が得られるのであれば、離婚後も妻が家に住み続けることは可能です。ただし、共有名義のままにするのか、妻の単独名義に変更するのかによって、将来の安心度は大きく変わります。

共有名義のまま妻が住むこと自体は法的に問題ありません。ただし、夫名義の住宅ローンが残っている場合は、金融機関の承諾が必要です。また、元夫との共有状態が続くため、将来的なトラブルの可能性は残ります。

一方、妻の単独名義に変更できれば共有関係は解消され、将来のリスクを抑えられます。ただし、住宅ローンが残っている場合は妻単独での借り換えが必要になるなど、手続きのハードルは高くなります。

どちらも難しい場合は、売却やリースバックといった別の選択肢も視野に入るでしょう。

まずは「名義」と「住宅ローンの残債」の状況を整理し、自分にどのような選択肢があり、どれが現実的かを把握することが重要です。

離婚後も共有名義の家に妻が住むリスク

離婚後も共有名義の家に妻が住み続けることは可能ですが、元夫との共有状態をそのまま継続することには、次のようなリスクがあります。

- 住宅ローンの契約違反で一括返済を求められる可能性がある

- 元夫に住宅ローンを滞納されて家を失う可能性がある

- 固定資産税や維持管理費の負担で揉める可能性がある

- 元夫から共有物分割請求される可能性がある

- 元夫が持分を第三者に売却する可能性がある

- 元夫の死亡により親族が共有者になる可能性がある

- 家の活用・処分・担保設定の際に元夫の合意が必要になる

ここでは、実際に弊社が対応してきた相談事例を交えながら、具体的にどのようなリスクが起こり得るのかを解説していきます。

住宅ローンの契約違反で一括返済を求められる可能性がある

住宅ローンは、原則として「契約者本人がその家に住むこと」を前提に組まれています。

そのため、夫の単独ローンはもちろん、ペアローンや連帯債務型ローンでも注意が必要です。夫がローンの契約者として残ったまま妻だけが住み続けると、契約内容に反するとみなされることがあります。場合によっては、ローンの一括返済を求められる可能性もあります。

実務では、返済が滞っていなければすぐに問題になるとは限りません。しかし、住所変更や名義変更の手続き、離婚の事実が金融機関に伝わったことをきっかけに、事情確認が入るケースがあります。

ご相談に来られたのは、40代の女性。離婚後も元夫名義の住宅ローンをそのままにし、子どもと自宅に住み続けていました。

「毎月の返済は元夫が続けているので問題ないと思っていた」とのことでしたが、元夫が転居して住民票を移したことをきっかけに、金融機関に離婚の事実が伝わりました。その後、「契約者が居住していない状態」として確認の連絡が入り、一時は一括返済の可能性も示唆されました。

妻が単独で住宅ローンを借り換えることは難しく、資金調達の方法を検討するため弊社にご相談が寄せられました。

ご本人は「住み続けられると思っていたのに、突然ローンの話になって怖かった」と、不安を強く感じていらっしゃいました。

夫名義の住宅ローンが残っている場合は、離婚後の居住状況が契約内容に抵触しないかを必ず金融機関に確認することが重要です。「返済していれば大丈夫」と自己判断するのは危険です。

元夫に住宅ローンを滞納されて家を失う可能性がある

共有名義の家では、ペアローンや連帯債務型ローン、連帯保証型ローンなど、夫婦双方が住宅ローンに関わっているケースが少なくありません。離婚時にローンが残っている場合、「夫が引き続き返済する」という取り決めのもとで、妻と子どもが住み続けることもあります。

しかし、このケースでは夫が返済を滞らせると、妻が住む家に影響が及ぶ可能性があります。滞納が続くと、金融機関は住宅ローンを回収するための「担保権」を実行し、滞納している人の「持分」だけを競売にかけることがあります。

夫の持分が競売にかかれば、それを第三者が取得し、結果として「知らない人と家を共有する」状態になる可能性があります。このような事態は、実務上は起こり得ることです。

ご相談に来られたのは30代後半の女性。夫婦でペアローンを組み、共有名義で自宅を購入していました。離婚後は「夫のローン分は夫が支払う」という取り決めをし、妻と子どもが住み続けていました。

ところが数年後、元夫の収入が減少し、返済が数ヵ月滞りました。金融機関から督促状が届き、初めて滞納を知ったといいます。

このままでは夫の持分が競売にかかる可能性があると説明を受け、「知らない人と共有になるかもしれない」という不安から弊社にご相談いただきました。最終的には持分が競売にかかる前に、家全体を売却する決断をされました。

「住んでいる自分には関係ないと思っていた」と、ご本人は強い後悔を口にされていました。

共有名義のままでは、一方の滞納がもう一方の生活基盤を揺るがす可能性があります。「相手が払っているはず」と任せきりにせず、返済状況を確認できる体制を整えておくことが重要です。

固定資産税や維持管理費の負担で揉める可能性がある

共有名義の家では、住宅ローンだけでなく、固定資産税や修繕費、火災保険料などの維持管理費も発生します。離婚後は「誰がどこまで負担するのか」が曖昧になりやすく、金銭トラブルに発展するケースが少なくありません。

民法第253条にも定められているように、共有名義の家で発生する固定資産税や維持管理費は、共有者全員が持分割合に応じて負担するのが原則です。

しかし、実務では「住んでいる側が払うべき」「所有しているのだから半分払ってほしい」と意見が分かれ、感情的な対立に発展することも珍しくありません。

ご相談に来られたのは40代の女性。離婚後も共有名義のまま、自宅マンションに住み続けていました。

当初は固定資産税と管理費を持分割合で折半する約束をしていました。しかし数年後、元夫から「住んでいるのはそちらだから全額負担してほしい」と言われ、支払いを拒まれるようになりました。

管理費や修繕積立金は毎月発生します。ペアローンのため妻自身もローン返済を続けており、そこに管理費・修繕積立金の負担が重なりました。元夫が支払いに応じない状況が続き、経済的な負担は想定以上に大きくなっていきました。

話し合いは平行線のまま、「今後もこのやり取りが続くのは耐えられない」と判断し、最終的に自身の持分を売却して共有状態から離れる決断をされました。

「お金よりも、元夫と関わり続けなければならないことがつらかった」と話されていたのが印象的でした。

固定資産税や修繕費などの維持費は、共有者全員に関わる問題です。負担割合を明確にしないまま共有状態を続けると、金銭面だけでなく精神的な負担も大きくなります。

共有者が固定資産税を払わない場合の対処法については、次の記事でも詳しく解説しています。

元夫から共有物分割請求される可能性がある

共有物分割請求とは、民法第256条に基づき、不動産など複数人で共有している財産を、物理的または金銭的に分けて清算し、共有状態を解消するための手続きです。

離婚時には問題がなくても、その後の事情の変化によって元夫が「共有関係を解消したい」と考え、請求に踏み切ることがあります。たとえば、次のようなケースです。

- 元夫が再婚し、新しい家庭のために資金が必要になった

- 元夫が自分が住まない家の住宅ローンを負担し続けることに不満を持った

- 元夫が自己破産や資金難に陥り、破産管財人が持分を現金化しようとした

- 時間の経過とともに関係が悪化し、感情的な対立が法的手続きに発展した

実務では、特に「ローン負担への不満」がきっかけになるケースが多くみられます。

ご相談に来られたのは40代の女性。離婚後も共有名義のまま、妻と子どもが自宅に住み続けていました。住宅ローンは元夫が負担するという取り決めでした。

当初は問題なく返済が続いていましたが、数年後、元夫から「住んでいない家に対してお金を払い続けるのは納得できない」と強い不満を伝えられました。その後、「持分を整理したい」として共有物分割請求を行う意向を示され、裁判所から通知が届きました。

突然の法的手続きに、「この家を失うのではないか」と大きな不安を抱え、弊社にご相談いただきました。妻には元夫の持分を買い取る資金的余裕がなく、最終的には自身の持分を売却し、共有関係から離れる決断をされました。

「離婚時にきちんと整理しておけばよかった」と後悔されていました。

上記の事例では訴訟には至りませんでしたが、話し合いがまとまらなければ調停や訴訟に発展します。訴訟となれば、最終的には裁判所が分割方法を決定します。

裁判所が選ぶ分割方法は、主に次の3つです。

- 現物分割:土地などを物理的に分ける方法

- 代償分割:一方が他方の持分を取得し、その代わりに代償金を支払う方法

- 換価分割(競売):裁判所主導で競売にかけ、得られた金額を持分に応じて分配する方法

実務では換価分割(競売)が選ばれることも多く、その場合は家を失うだけでなく、市場価格より2〜3割低い価格で落札されるのが一般的です。さらに、調停や訴訟には半年から2年以上かかることもあり、弁護士費用などの負担も生じます。

そのため、共有物分割請求が起こると、妻の意思にかかわらず売却に進む可能性があり、時間的・経済的な負担も避けられないのが実情です。

共有物分割請求については、次の記事でも詳しく解説しています。

元夫が持分を第三者に売却する可能性がある

共有名義の不動産では、自分の共有持分のみであれば、他の共有者の同意がなくても売却することができます。つまり、元夫が自分の持分を第三者に売却することは、法律上可能です。

問題は、その持分を取得した相手が見ず知らずの第三者になることです。実務では、元夫が資金を必要とし、買取業者などに持分を売却するケースもあります。

持分を専門に買い取る不動産会社自体は、共有不動産を整理するための一般的な存在です。しかし、なかには取得後に強引な営業や過度な売却提案を行う業者もあり、共有者にとって心理的な負担になることがあります。

たとえば、「共有関係を早く解消したほうが合理的です」「このままだと裁判になりますよ」などと不安をあおる形で、家全体の売却を急かされることもあります。

実務でも、このトラブルは少なくありません。

ご相談に来られたのは50代の女性。離婚後も共有名義のまま、自宅に住み続けていました。

ある日、見知らぬ不動産会社から連絡があり、「元夫の持分を取得しました」と告げられました。元夫が資金を必要とし、持分だけを売却していたのです。

その後、「持分を買い取りたい」「訴訟も検討している」といった提案が何度も届くようになりました。突然の出来事に、「この家を奪われるのではないか」という強い不安を感じ、弊社にご相談いただきました。

最終的には精神的な負担が大きく、自身の持分も売却して共有関係を解消することになりました。

「まさか知らない人と共有になるとは思っていなかった」と話されていたのが印象的でした。

離婚後も共有名義のままでは、元夫の判断一つで第三者が共有者になる可能性があります。知らない相手との共有は、精神的にも大きな負担になります。安心して住み続けたいのであれば、持分の整理や名義変更を早めに検討することが重要です。

共有持分を勝手に売却された場合の対処法については、次の記事でも詳しく解説しています。

元夫の死亡により親族が共有者になる可能性がある

共有名義のまま元夫が亡くなった場合、その持分は相続の対象になります。つまり、元夫の持分は子どもや親、兄弟姉妹などの相続人に引き継がれます。

自分の子どもとの共有であればまだ話し合いがしやすいですが、子どものいない夫婦だった場合は、夫側の親族と不動産を共有する状態になる可能性があります。

その場合、家のリフォームや売却などを行う際に、元夫の親族との協議が必要になり、不動産を自由に動かせなくなるケースも少なくありません。

また、相続人が複数いる場合は、元夫の持分がさらに細かく分かれます。共有者が増えるほど意思決定は複雑になり、売却や名義整理の話し合いが難航しやすくなります。

実務でも、相続をきっかけに共有関係が不安定になるケースは珍しくありません。

ご相談に来られたのは50代の女性。離婚後も共有名義のまま、自宅に住み続けていました。 数年後、元夫が急逝。持分は元夫の兄弟2人に相続されることになりました。

それまで連絡を取ることのなかった相手から「持分をどうするのか話し合いたい」と連絡が入り、突然の状況に強い不安を感じ、弊社へご相談いただきました。

相続人の間でも意見がまとまらず、「家全体を売却するしかないのではないか」という話が進み始めました。精神的な負担が大きくなり、最終的にはご自身の持分を売却し、共有関係を解消する選択をされました。

「離婚しているから、この家のことで関わることはもうないと思っていた」と、不安をにじませておられました。

離婚後も共有名義のままでいると、相続をきっかけに不動産を自由に扱えなくなる可能性があります。安心して住み続けたいのであれば、疎遠な相手と共有関係になる前に、名義整理を検討しておくことが大切です。

家の活用・処分・担保設定の際に元夫の合意が必要になる

共有名義の不動産では、売却や建て替え、担保設定などの重要な行為は、民法第251条で定められている「変更行為」にあたり、原則として共有者全員の同意が必要です。

つまり、共有名義の場合は妻が住んでいても、元夫の同意がなければ家を自由に売却したり、活用したりすることはできません。

離婚直後は問題がなくても、時間が経つにつれて連絡が取りづらくなったり、感情的な対立が生じたりすることがあります。その結果、将来のライフプランに支障が出るケースも少なくありません。

ご相談に来られたのは40代の女性。離婚後も共有名義のまま、子どもと自宅に住み続けていました。

数年後、ご自身の再婚をきっかけに引っ越しを検討し、家の売却を考えるようになりました。ところが、元夫に売却の同意を求めたところ、「今は売りたくない」と反対されてしまいました。

価格や売却時期について話し合いを重ねましたが折り合いがつかず、売却は進みませんでした。新しい生活を始めるタイミングを逃したくないという思いから、最終的にはご自身の持分のみを売却し、共有関係から離れる選択をされました。

「自分が住んでいる家なのに、自由に決められないことがつらかった」と不安を口にされていました。

共有名義のままでは、将来の売却や資金計画が元夫の意思に左右される可能性があります。今は問題がなくても、将来の選択肢を狭めないためには、早い段階で名義整理を検討することが重要です。

共有名義ならではの制限・デメリットについては、次の記事も参考にしてみてください。

離婚後も妻が住むためにやっておくべきことを状況別に紹介

離婚後に「妻が家に住み続ける」こと自体は可能でも、「離婚後の名義をどのように整理するのか」「住宅ローンの残債があるのか」で、必要な手続きやリスクが大きく変わります。

実務では「とりあえず住む」を先に決めた結果、後々トラブルになるケースが多いです。そのため、最初に不動産の名義と住宅ローンの残債の問題を整理し、取れる選択肢と優先順位をはっきりさせましょう

ここでは、次の状況別に「妻が家に住み続けるためにすべきこと」を解説していきます。

- 【共有名義のまま】住宅ローンの残債がない:トラブル防止に公正証書を作成しておく

- 【共有名義のまま】住宅ローンの残債がある:金融機関の承諾を得て共有名義のまま住み続ける

- 【妻の単独名義に変更する】住宅ローンの残債がない:財産分与で妻の単独名義に変更する

- 【妻の単独名義に変更する】住宅ローンの残債がある:妻単独の住宅ローンに借り換えて単独名義にする

【共有名義のまま】住宅ローンの残債がないケース

このケースは、住宅ローンはすでに完済しているものの、不動産をそのまま共有名義にしている状況です。

たとえば、離婚時に家以外の財産が少なく、公平に財産分与するのが難しかったため、「とりあえず共有のまま」にしているケースが該当します。

ローンがない分、差し迫った問題は起きにくいものの、離婚後も元夫との共有状態が続く以上、維持管理費の費用負担や将来の方針を曖昧にしておくと、後からトラブルに発展しやすくなります。

特に固定資産税や管理費・修繕費については、「住んでいる側が全額負担するのか」「持分割合で分担するのか」で揉めやすい部分です。口約束のままにせず、必ず書面に落とし込んでおくことが重要です。

書面に含めたい項目は次のとおりです。

- 居住者:誰がいつまで住むか/退去の条件(再婚、子の独立など)

- 費用負担:固定資産税、管理費・修繕積立金、保険料、修繕費の分担

- 大きな修繕の扱い:〇万円以上は事前協議などのルール

- 売却・賃貸にする場合の手順:連絡方法、期限、合意形成の方法

- 滞納・不払い時の対応:維持管理費などを立替えた場合の精算方法、遅延時の取り決め

「離婚協議書」でも一定の効果はありますが、毎月の管理費や固定資産税の分担など、金銭の支払い義務まで確実に担保したい場合は、公正証書にしておくと安心です。

公正証書の作成自体は公証役場で行いますが、記載内容が不十分だと、いざというときに十分な効力を発揮できないこともあります。特に不動産や金銭の取り決めを含む場合は、弁護士や司法書士などの専門家に内容を確認してもらったうえで作成するのが安心です。

なお、不動産の名義そのものは、登記を変更しない限り共有名義のままです。つまり、このケースでは「名義は共有のまま維持しつつ、費用とルールを明確にする」という発想になります。

ただし、共有状態はあくまで暫定的な対応と考えるのが現実的です。将来的に妻の単独名義に整理するのか、一定のタイミングで売却するのかなど、出口戦略まで見据えておくことが望ましいでしょう。

【共有名義のまま】住宅ローンの残債があるケース

このケースは、住宅ローンがまだ残っている状態で、不動産をそのまま共有名義にしている状況です。

典型的なのは、夫婦でペアローンや連帯債務型ローンを組んでいたものの、返済途中で離婚したケースです。離婚時に「妻と子どもがそのまま住む」「夫のローン分は夫が払い続ける」と取り決めたものの、不動産名義やローン契約の整理までは行っていない状態を指します。

このケースで注意すべきなのは、住宅ローンの契約内容です。住宅ローンは原則として「契約者本人が居住すること」を前提としています。そのため、離婚後に契約者である夫が家を出て、妻のみが住んでいる場合は、契約違反と判断される可能性があります。

もっとも、「契約違反 = 即一括返済」というわけではありません。とはいえ、住所変更や離婚の事実が金融機関に把握されたことをきっかけに、事情確認や契約内容の見直しを求められるケースは実務上も少なくありません。

そのため、このケースでは必ず金融機関に事前相談し、「妻が住み続けること」について承諾を得ることが重要です。

金融機関が承諾するかどうかは「返済が安定して続くか」「妻の居住継続に合理的な理由があるか」「夫婦間の合意が法的に整理されているか」などの観点で判断されます。

金融機関から承諾されやすいケースと、承諾されにくいケースは次のとおりです。

| 承諾されやすいケース |

・これまでに滞納がなく、今後も安定した返済が見込める場合 ・離婚協議書や公正証書に「妻が居住を継続すること」「誰がローンを支払うか」が明確に記載されている場合 ・子どもの通学や生活環境の維持など、居住継続の合理的な理由を説明できる場合 ・弁護士や司法書士が関与し、手続きの内容や合意内容が整理されている場合 |

|---|---|

| 承諾されにくいケース |

・契約者である夫が退去した事実を金融機関に報告していない場合 ・過去または現在に滞納があり、返済状況が不安定な場合 ・妻の居住継続について、離婚協議書や公正証書などで書面化されていない場合 |

実務上も、事前に金融機関へ相談しておけば防げたトラブルは少なくありません。住宅ローンは夫婦間の問題ではなく金融機関との契約です。離婚協議と並行して、早い段階で銀行への確認を行うことが重要です。

【妻の単独名義に変更する】住宅ローンの残債がないケース

このケースは、住宅ローンをすでに完済している状態で、共有名義になっている不動産を、妻の単独名義へ整理する状況です。

ローンが残っていないため、金融機関の承諾は必要ありません。離婚時の財産分与として、妻の単独名義に変更します。主な方法は次の2つです。

- 現物分割:妻が不動産を取得し、夫は預貯金など他の財産を取得する

- 代償分割:妻が不動産を取得する代わりに、夫へ代償金を支払う

現物分割

離婚時の現物分割は、妻が不動産を取得し、夫は預貯金など他の財産を取得するなど、財産をそのままの形で分け合う方法です。

たとえば、離婚時の財産が次のような内容だったとします。

・預貯金:3,000万円

財産全体は6,000万円であるため、本来は3,000万円ずつ分けるのが公平です。この場合、妻が自宅を取得し、預貯金を夫が取得すれば、差額の精算は不要です。実際はこのように、公平な数字になるとは限りませんが、財産をそのまま分け合えば現物分割となります。

現物分割の手続きは、次のような流れで進めます。

- 財産分与の内容を協議する

- 離婚協議書(公正証書)を作成する

- 法務局で持分移転登記を行う

原則として、離婚に伴う適正な財産分与であれば贈与税はかかりません。

ただし、不動産の評価額が著しく高く、財産分与の範囲を超えていると判断される場合は、贈与とみなされる可能性があります。不動産の評価額は感覚で決めず、査定などを通じて客観的に把握しておくことが重要です。

代償分割

離婚時の代償分割は、不動産を一方が取得する代わりに、もう一方へ金銭などで調整を行い、財産分与の公平性を保つ方法です。

たとえば、離婚時の財産が次のような内容だったとします。

・預貯金:1,000万円

財産全体は4,000万円であるため、本来は2,000万円ずつ分けるのが公平です。

妻が自宅(3,000万円)を取得する場合、1,000万円分多く受け取ることになります。そのため、差額1,000万円を夫に支払うことでバランスを取ります。これが代償分割です。

このように、不動産しか大きな資産がない場合や、「家は妻が住み続けたいが、公平性も保ちたい」という場合に選ばれやすい方法です。

代償分割を行う場合は、次のような流れで進めます。

- 財産分与の内容を協議する

- 離婚協議書(公正証書)を作成する

- 法務局で持分移転登記を行い、代償金を支払う

高額な金銭が動くため、離婚に関する合意は弁護士、不動産の登記は司法書士など、専門家の関与を得ることでトラブルを防ぎやすくなります。

離婚時に共有名義の不動産がある場合の財産分与については、次の記事でも詳しく解説しています。

【妻の単独名義に変更する】住宅ローンの残債があるケース

このケースは、住宅ローンがまだ残っている状態で、共有名義になっている不動産を、妻の単独名義へ整理する状況です。

たとえば、夫婦でペアローンや連帯債務型ローンを組んでいたものの、返済途中で離婚したため、居住し続ける妻の名義に変更したいと考えているケースが該当します。

ただし、このケースは不動産の名義だけを変更すれば良いという問題ではありません。夫名義のローンが残ったまま、勝手に妻の単独名義を変更すると、契約違反とみなされるリスクもあります。

そのため、ローン契約と不動産名義をセットで整理する必要があります。具体的には、妻単独の住宅ローンに借り換えて、単独名義にすることを目指します。

妻単独の住宅ローンで現在のローンを完済するため、夫契約のローンは消滅し、契約違反の問題も解消されます。

手続きの流れは次のとおりです。

- 妻が単独で住宅ローンの事前審査を受ける

- 審査承認後、現在のローンを一括返済する

- 同時に持分移転登記を行い、妻の単独名義へ変更する

ポイントは「妻が単独でローン審査に通るかどうか」です。金融機関は、次のような点を総合的に審査します。

- 年収と返済比率

- 勤続年数や雇用形態

- 他の借入状況

- これまでの延滞履歴(信用情報)

安定した収入があり、返済額に無理がなく、滞納歴がない場合は、承認される可能性は高まります。一方で、パート勤務で収入が不安定な場合や、返済比率が高すぎる場合は、借り換えが難しいこともあります。

審査に通らなければ実現できない方法であるため、まずは金融機関へ事前相談し、借り換えの可否を確認することが第一歩となります。

共有名義から単独名義への変更方法については、次の記事も参考にしてみてください。

離婚後に妻がそのまま家に住むのが難しい場合の選択肢

金融機関の承諾が得られなかったり、妻単独での借り換えが難しかったりすると、「この家に住み続ける」前提そのものを見直さざるを得ないことがあります。

実務でも、ローンの契約条件・収入状況・元夫との関係性が絡み合い、理想どおりに整理できないケースは珍しくありません。

その場合は、いったん「共有状態を解消して、生活の不安定さを減らす」ことを優先し、次の選択肢も視野に入れるのが現実的です。

- 離婚時に家を売却する

- リースバックを利用して家に住む

- 共有持分だけを売却して共有状態から抜け出す

離婚時に家を売却する

「住み続ける」ことにこだわるほど、共有や住宅ローンの問題が長引きやすいのが実情です。売却は気持ちの整理が難しい選択ですが、共有関係やローン問題を一度に清算できるため、将来のトラブルの芽を断つ方法でもあります。

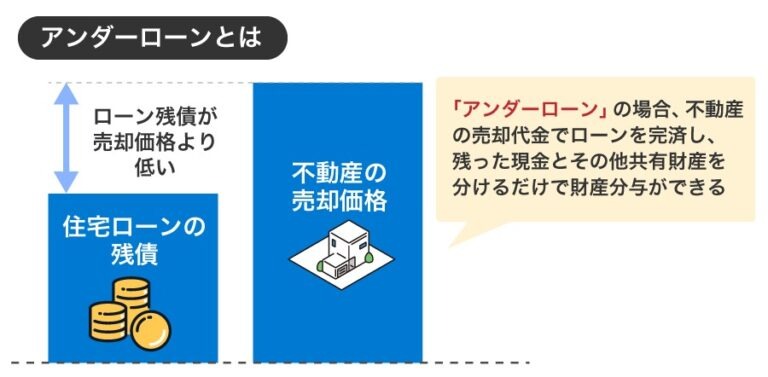

売却を検討する際は、売却代金が住宅ローンの残高を上回る「アンダーローン」か、売却代金が住宅ローンの残高を下回る「オーバーローン」かによって進め方が異なります。

- アンダーローンの場合|通常売却する

- オーバーローンの場合|任意売却を検討する

アンダーローンの場合|通常売却する

アンダーローンとは、「売却代金 > 住宅ローン残高」の状態です。

この場合は、通常の仲介による売却で得た代金からローンを完済し、残った金額を財産分与として分ける流れになります。

具体的な流れは次のとおりです。

- 不動産会社に査定を依頼し、売却相場を把握する

- 金融機関に残債と完済に必要な金額を確認する

- 仲介で売却し、決済日にローン完済・抵当権を抹消する

- 手元に残った金額を、離婚協議書などで定めた割合で精算する

アンダーローンであれば、比較的スムーズに整理できるケースが多いのが実務上の印象です。

住宅ローンが残っている家の売却については、次の記事も参考にしてみてください。

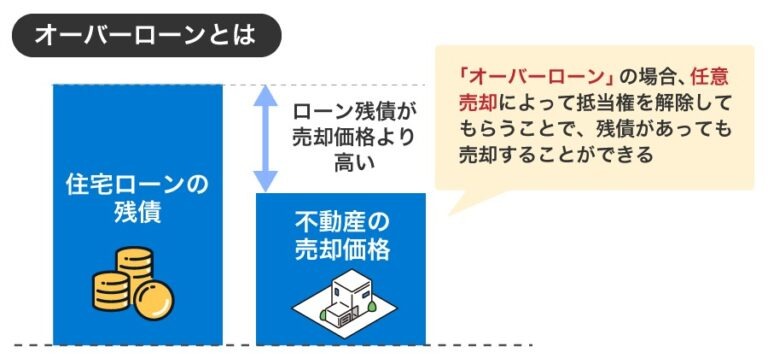

オーバーローンの場合|任意売却を検討する

オーバーローンとは、「売却代金 < 住宅ローン残高」の状態です。

この場合、通常売却ではローンを完済できません。住宅ローンが残ったままだと抵当権を外せないため、そのままでは売却できないのが原則です。

そこで検討するのが「任意売却」です。任意売却とは、金融機関の同意を得たうえで、ローン残高が残ることを前提に売却する方法です。

競売よりも高値で売れる可能性があり、引っ越し時期や条件もある程度調整できる点がメリットです。

ただし、金融機関との交渉が前提になるため、債権者対応に慣れた不動産会社や専門家と進めることが重要です。

任意売却については、次の記事でも詳しく解説しています。

リースバックを利用して家に住む

リースバックとは、家をいったん売却して現金化し、その後は買主と賃貸契約を結び、同じ家に住み続ける方法です。

「住み続けたい」という気持ちと、「住宅ローンや共有関係を整理したい」という現実の折り合いをつける選択肢として検討されます。

たとえば、次のようなケースに向いています。

- 住宅ローンや共有を整理したいが、すぐ引っ越すのが難しい場合

- 子どもの学校や生活環境を変えたくない場合

- 清算資金や引っ越し費用、生活再建資金を確保したい場合

売却によって住宅ローンや共有関係を整理できるため、法的なリスクを一度リセットできる点は大きなメリットです。

ただし、リースバックは「持ち家を手放す」ことになります。売却後は賃貸契約となるため、毎月の家賃が発生し、契約期間や更新条件、退去条件も契約内容に左右されます。

また、将来の買い戻し特約が付く場合もありますが、価格や期限はあらかじめ定められています。実務では「思ったより高くて買い戻せなかった」という相談も少なくありません。

買い戻しを視野に入れる場合は、条件が現実的かどうかを必ず確認してから判断することが重要です。

共有持分だけを売却して共有状態から抜け出す

共有持分の売却は、夫が家全体の売却に同意してくれないときの選択肢です。

たとえば、共有名義のまま離婚し、しばらく住み続けていたものの、いざ売却を検討した際に「元配偶者が同意してくれない」「連絡が取れない」といった場合に検討されます。

共有持分は、他の共有者の同意がなくても売却できます。ただし、共有持分は不動産の一部の権利にすぎないため、通常の仲介では買主が見つかりにくいのが実情です。

そのため、現実的な売却先は、共有持分を専門に扱う買取業者となります。実際、弊社にも次のような理由で持分売却のご相談が寄せられています。

- 離婚後に元配偶者と連絡が取れず、家全体を売却できない

- 共有物分割請求を起こされる前に、自分だけ先に整理したい

- 再婚や転居を機に、元配偶者との共有関係を完全に終わらせたい

共有状態を長く続けるほど、分割請求や相続など新たな問題が発生する可能性もあります。売却価格だけで判断するのではなく、「これからの生活を安定させるために何を優先するか」という視点で検討することが大切です。

共有名義の不動産全体の売却に反対された場合の交渉ポイントや、買取業者への売却や業者選びについては、次の記事も参考にしてみてください。

まとめ

離婚後も、共有名義の家に妻が住み続けること自体は可能です。ただし、共有名義のままにしておくと、住宅ローンの契約違反や滞納リスク、維持費の負担トラブルに加え、共有物分割請求などで状況が一変する可能性もあります。

安心して住み続けるためには、まず「名義」と「住宅ローン残債」の状況を整理し、共有のまま続けるのか、単独名義に整理できるのかを現実的に見極めましょう。

金融機関の承諾が得られない、借り換えが難しいなどで「住み続ける」前提の調整が難しい場合は、売却・リースバック・共有持分の売却といった選択肢も含めて、生活の安定を優先して判断することが大切です。

よくある質問

共有名義の家を妻の単独名義にするにはどれくらい費用がかかる?

名義変更で発生する主な費用は、登録免許税と司法書士費用です。

- 登録免許税:固定資産税評価額の2%

- 司法書士費用:5万~10万円程度

住宅ローンが残っている場合は、借り換え費用(保証料・事務手数料など)が別途発生することもあります。物件価格やローン状況によって変わるため、事前に見積もりを取ることが大切です。

名義変更の費用については、次の記事も参考にしてみてください。

離婚後に夫から家の売却を求められたら拒否できる?

共有名義の不動産を第三者に売却するには、原則として共有者全員の同意が必要です。そのため、妻が同意しなければ直ちに売却されるわけではありません。

ただし、夫が「共有物分割請求」を行った場合、最終的には裁判所の判断により売却や競売となる可能性があります。

そのため、「住み続けたい」のであれば、早い段階で名義整理や持分の買い取りを検討することが重要です。

離婚時に妻が家に住む場合は、母子手当に影響がある?

母子手当(児童扶養手当)は、主に「所得」によって支給の可否や金額が決まります。持ち家に住んでいること自体が直ちに不支給になるわけではありません。

ただし、夫名義または共有名義のまま住み続ける場合、持ち家に住んでいること自体で支給停止となるわけではありませんが、生活実態や元配偶者からの経済的援助の有無によって判断に影響する場合があります。

具体的な判断基準は自治体ごとに異なるため、お住まいの市区町村に確認することが大切です。