持分移転登記を徹底解説!登記申請書の書き方・申請方法・費用を紹介

持分移転登記とは、共有名義の不動産について、共有者が所有する持分(所有権の割合)の名義変更をする手続きのことです。売買や相続、贈与などで共有持分に変更があった場合に必要となるもので、登記をしなければその持分に対する権利を第三者に対して適切に主張することができません。

持分移転登記が必要となる主なケースは以下のとおりです。

- 共有持分の売買があったとき

- 共有持分の相続があったとき

- 共有持分の贈与があったとき

- 離婚による財産分与で共有持分の移転があったとき

- 共有持分の放棄があったとき

- 共有物分割請求による代償分割があったとき

持分移転登記の手続きを行うためには、まず登記申請書や登記原因証明情報などの必要書類を取得します。登記理由によって必要書類は異なるため、司法書士などの専門家にも相談しながら書類を集めるのがおすすめです。

必要書類の収集が完了したら、法務局に提出し、持分移転登記の申請をします。内容に不備がなければ1週間〜2週間程度で審査が完了し、登記完了証が交付されます。

持分移転登記を行う際には、登録免許税という税金を納める必要があります。また、登記理由によっては相続税や譲渡所得税、贈与税、不動産取得税などの税金も発生するため、あらかじめどの程度の資金が必要になるのかを確認しておきましょう。

当記事では、持分移転登記の徹底解説をテーマに、登記申請書の書き方や申請方法、費用などを解説していきます。

目次

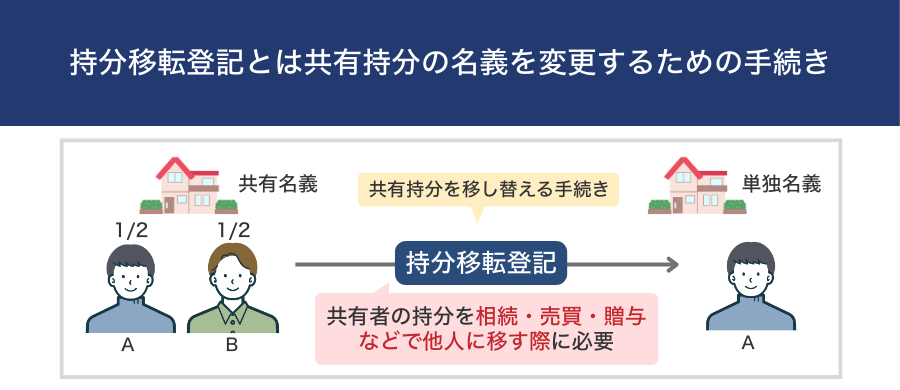

持分移転登記とは共有持分の名義を変更するための手続きのこと

持分移転登記とは、共有名義の不動産について、特定の共有者が持つ共有持分の名義を別の人へ変更するために行う登記手続きです。

持分移転登記が必要になるのは、共有者の持分を相続、売買、贈与などによって他の人へ移す必要があるときです。

たとえば「AとBで共有不動産の持分を2分の1ずつ所有している」とします。共有不動産をAの単独名義にする場合、Bが持つ共有持分をAに移し替えなければなりません。このときに必要になるのが、持分移転登記の手続きです。

持分移転登記を行うことで、持分の新しい所有者が正式に登記簿へ記載され、第三者に対して権利を主張できるようになります。持分の相続や購入をしたとしても、登記をしなければ名義変更は完了せず、権利関係が曖昧なままになってしまうため注意が必要です。

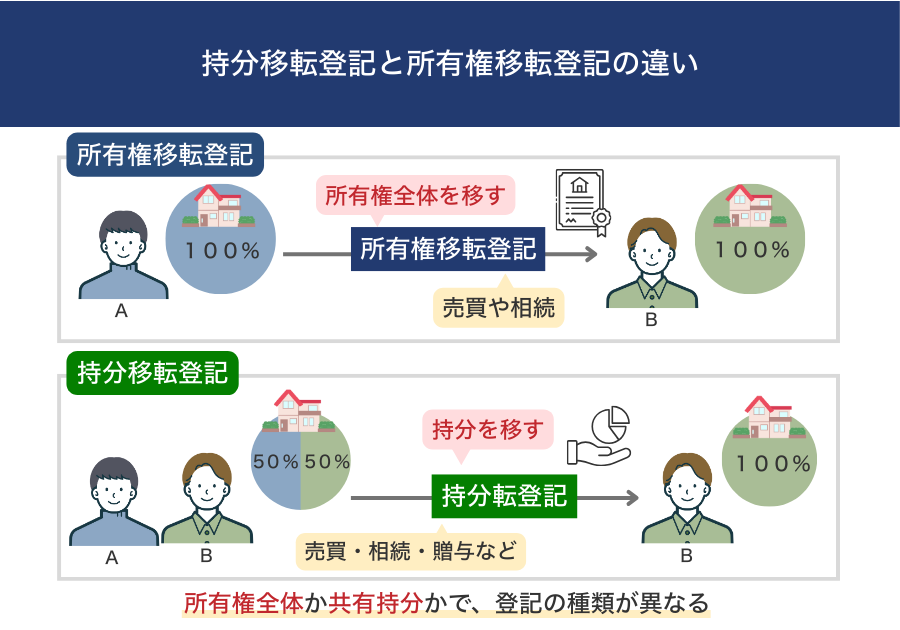

持分移転登記と所有権移転登記の違い

持分移転登記と所有権移転登記は、いずれも不動産の名義を変更するための登記手続きですが、移転する権利の範囲が異なります。

不動産を単独で所有している場合、その人が100%の所有権を持っているため、売買や相続があれば所有権全体を移す所有権移転登記を行います。

一方で、共有名義の不動産は、各共有者がそれぞれ持分を所有している形式のため、売買・相続・贈与などによって一部だけを移す場合は持分移転登記が必要になります。

つまり、所有権をすべて移すのか、共有持分だけを移すのかによって登記の種類が分かれるということになります。なお、手続きの流れや必要書類などはどちらの登記でも大きく変わらず、移転する割合だけが異なる点として押さえておきましょう。

持分移転登記が必要な主なケース

持分移転登記が必要となる主なケースは以下のとおりです。

- 共有持分の売買があったとき

- 共有持分の相続があったとき

- 共有持分の贈与があったとき

- 離婚による財産分与で共有持分の移転があったとき

- 共有持分の放棄があったとき

- 共有物分割請求による代償分割があったとき

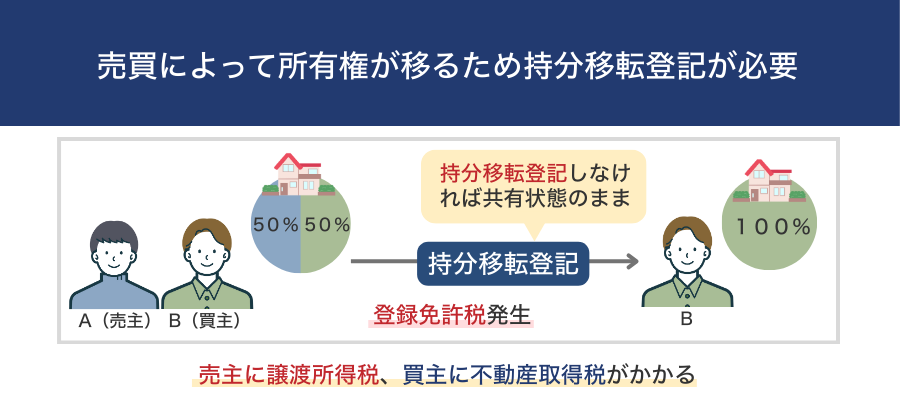

共有持分の売買があったとき

共有している不動産の持分を売買する場合は、売主から買主に持分の所有権が移るため、その内容を登記簿へ反映させるために持分移転登記が必要です。

名義変更をしておかなければ、誰がどの割合を所有しているのかが不明確になり、トラブルにつながる可能性があります。

この場合、売却によってBが不動産の100%を所有することになりますが、登記簿を変更しなければAとBの共有状態のままです。買主であるBが単独所有者として権利を主張するためにも、持分移転登記の手続きが必要になります。

売買による持分移転登記を行う際は、売主が「義務者」、買主が「権利者」として登記申請書に記載します。

また、共有持分の売買を行う際には、売主と買主に対してそれぞれ税金が課されます。

共有持分を売却して利益が発生した場合、金額に応じて売主には譲渡所得税が発生します。一方、買主には不動産取得税が発生し、固定資産税評価額の3%を納める必要があります。

さらに、持分移転登記の際には、登記手続きに対する税金として登録免許税(固定資産税評価額×持分割合×2%)が発生します。登録免許税は、買主と売主の双方が負担するケースが多いです。

売買相手が共有者か第三者かにかかわらず上記の税金は発生するため、司法書士や税理士などの専門家にも相談しながら手続きを進めましょう。司法書士や税理士に依頼する場合はその費用も必要になるので、事前に資金を用意しておくことをおすすめします。

なお、共有持分の売却方法については、下記の記事を参考にしてみてください。

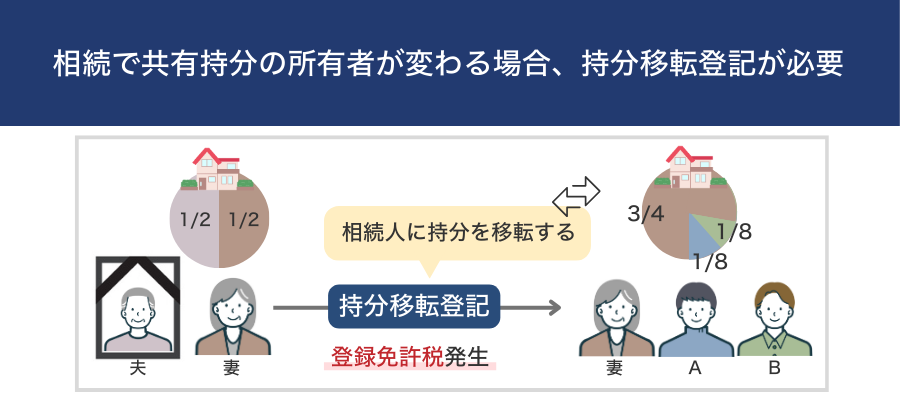

共有持分の相続があったとき

共有名義の不動産を所有している共有者が亡くなると、その人が持っていた共有持分は相続財産として相続人へ引き継がれます。相続によって持分の所有者が変わるため、誰が新しい所有者になるのかを登記簿へ反映させるために持分移転登記が必要です。

相続人が妻と子どもA・Bの計3人で、法定相続分に従って夫の持分を分ける場合、妻が4分の1、子どもがそれぞれ8分の1ずつ取得します。結果として、妻は自身の持分2分の1に夫から相続した4分の1が加わり4分の3を、子どもA・Bはそれぞれ8分の1の持分を所有することになります。

このように持分を相続する場合には、被相続人から相続人に持分を移転するための登記が必要となります。共有者が亡くなったからといって、自動的に他の共有者へ持分が移転されるわけではないため、注意しておきましょう。

相続によって持分を取得する場合、評価額に応じて相続税が発生する可能性があります。売買と同様に登録免許税(固定資産税評価額×持分割合×0.4%)も発生しますが、相続による移転登記では不動産取得税は発生しません。

なお、もともと単独名義の不動産であっても、遺産分割協議の内容によって複数人が持分を取得することになれば新たに共有状態が発生するため、共有持分として登記を行います。

相続における持分移転登記を放置すると、本来の相続人が亡くなったときに代襲相続が発生して権利関係が複雑になってしまいます。また相続登記は法律で義務化されており、相続が発生してから3年以内に登記をしなければなりません。

共有持分を相続で取得する際には、司法書士などの専門家に相談のうえ、早めに手続きを進めることが大切です。

なお、共有持分の相続登記については下記を参考にしてみてください。

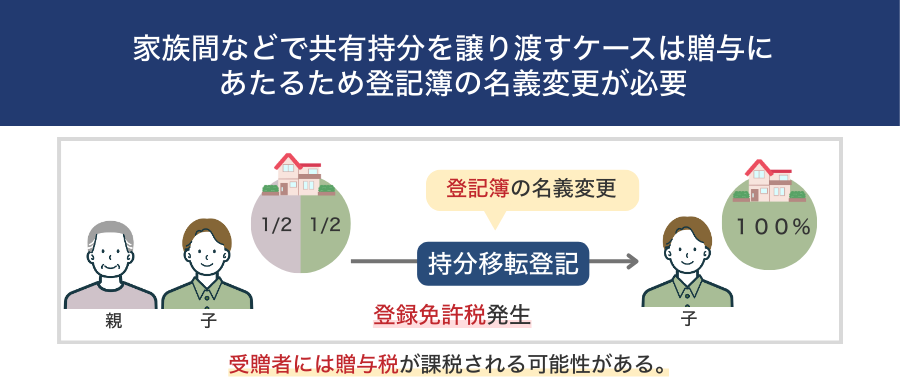

共有持分の贈与があったとき

家族間などで共有持分を譲り渡すケースでは、売買と異なり対価のやり取りが発生しないため、贈与に該当します。贈与によって共有持分の所有者が変わると、登記簿の名義変更が必要になるため、持分移転登記を行います。

贈与が成立すると、親の持分2分の1が子どもへ移るため、子どもは不動産を単独で所有することになります。しかし、贈与の事実を登記簿に反映させなければ、名義上は親子の共有状態のままで、子どもが単独所有者として扱われません。

そのため、贈与を受けた子どもの名義へ変更する持分移転登記が必要になります。

贈与は無償で財産を譲渡する行為であるため、受贈者には贈与税が課税される可能性があります。年間110万円までの基礎控除内であれば贈与税はかかりませんが、他の贈与と合算して超える場合は申告と納税が必要になります。

登記手続きにおいては、贈与による持分移転に対して登録免許税(固定資産税評価額×持分割合×2%)が発生します。また、受贈者には不動産取得税が課税されますが、親や祖父母からの生前贈与など一定条件を満たす場合は、軽減措置が適用されることもあります。

贈与は税務上の扱いが複雑になりやすく、とくに生前贈与か相続のどちらのほうが節税になるのかは状況によって異なります。共有持分の贈与を検討している場合、税理士などの専門家に節税対策についてアドバイスを受けながら手続きを進めましょう。

なお、共有持分の譲渡方法や譲渡契約書の作成方法については、下記の記事を参考にしてみてください。

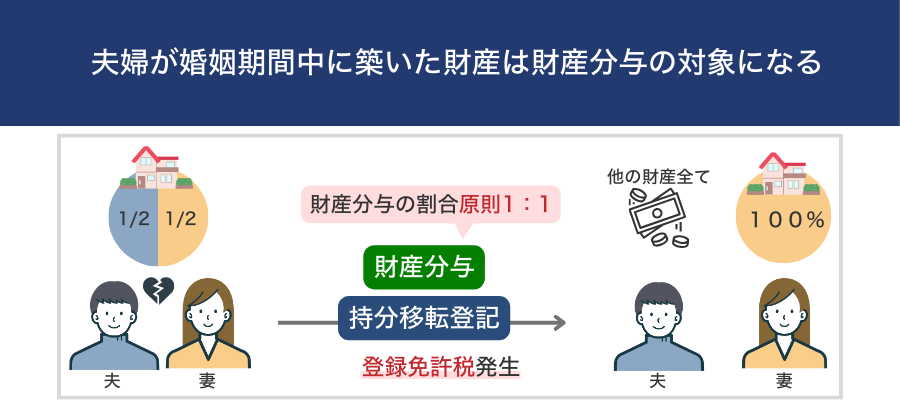

離婚による財産分与で共有持分の移転があったとき

離婚の際、夫婦が婚姻期間中に築いた財産は財産分与の対象になります。婚姻期間中に不動産を共有名義で購入している場合などは、どちらか一方の単独名義にするために持分を移すケースがあります。

財産分与の割合は原則として1:1であるため、共有持分の評価額に応じて、持分を取得しなかった方がその他の財産を多めに取得することになります。

持分2分の1の評価額が1,000万円で、その他の財産が1,000万円ある場合、夫がその他の財産をすべて取得することで、公平な財産分与になります。

財産分与で持分を移す場合、贈与税や不動産取得税などの税金は発生しません。財産分与は夫婦の共有財産を分けるための手続きであり、贈与とはみなされないためです。

なお、持分移転登記は権利者と義務者が共同で申請する必要があるため、登記の際には夫婦で協力しなければなりません。しかし、離婚時の状況によっては、相手が登記手続きに協力してくれないといったトラブルが生じるケースがあります。

このような事態を避けるためには、財産分与の取り決めをした際に「離婚協議書」を作成し、共同で持分移転登記をする旨を記載しておきましょう。公証役場で離婚協議書を作成してもらい、公正証書として残しておくと法的効力が強まります。

また、共有名義の不動産に住宅ローンが残っている場合は、原則として事前に金融機関の承諾を得る必要があります。住宅ローンは契約者の信用状況を前提に審査されているため、金融機関の承諾なしに名義だけを変更すると契約違反と判断され、一括返済を求められるおそれがあります。

財産分与の内容を取り決める前に金融機関へ相談に行き、名義変更が可能かどうかを確認しておきましょう。もしも名義変更が不可の場合、売却による一括返済や借り換えなどを検討してみてください。

なお、離婚時に共有名義の不動産やローンをどうするべきかについては、下記の記事を参考にしてみてください。

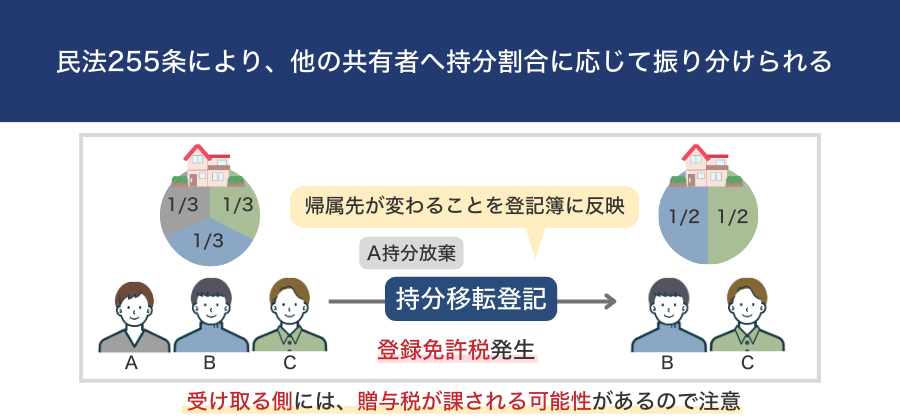

共有持分の放棄があったとき

共有者が自分の持分を放棄すると、その持分は民法255条の規定により、他の共有者へ持分割合に応じて振り分けられます。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

引用元: 民法|e-Gov 法令検索

放棄された共有持分の帰属先が変わるため、その内容を登記簿に反映させる必要があり、持分放棄を原因とした持分移転登記を行います。登記をしなければ、名義上は放棄前と同じ状態のままで、固定資産税や管理上の負担がそのまま残ってしまいます。

Aが持分を手放すと、その3分の1はBとCにそれぞれの持分割合に応じて分配され、BとCはそれぞれ2分の1ずつの所有者になります。

しかし、これを登記に反映させなければ、登記簿上はAの名義が残り続け、Aが固定資産税の通知を受け続けるなど実務上の支障が発生します。

放棄された持分を取得する場合、法律上は「放棄による帰属」となりますが、登記手続きにおいては「他の共有者から持分の贈与を受けた」とみなされます。そのため、放棄された持分を受け取る側には、贈与税が課される可能性がある点に注意が必要です。

また、放棄による持分移転登記をするためには、放棄する共有者と持分を受け取る共有者が共同で申請する必要があります。自身が持分を放棄する場合は、他の共有者に協力を呼びかけましょう。

なお、他の共有者が協力してくれず登記申請が進まない場合は、裁判所へ登記引取請求訴訟を申し立てる方法があります。裁判所が請求を認めれば、放棄後の権利関係を登記簿に反映させることができます。

共有持分の放棄の方法については、下記を参考にしてみてください。

共有物分割請求による代償分割があったとき

共有者同士でトラブルなどが発生し、共有不動産の共有関係を解消したい場合には、裁判所に共有物分割請求訴訟を申し立てることで法的解決を図るケースがあります。

共有不動産をどのように分けるのかは裁判所が判断するのですが、分割方法には主に以下3つの種類があります。

| 分割方法 | 概要 | 登記の方法 |

|---|---|---|

| 代償分割 | 不動産を取得する共有者が他の共有者へ金銭を支払う方法 | 持分移転登記 |

| 現物分割 | 土地を物理的に切り分けてそれぞれが単独で所有する方法 | 分筆登記 |

| 換価分割 | 不動産を売却して代金を共有者間で分配する方法 | 所有権移転登記 |

上記のうち、代償分割は特定の共有者が単独で不動産を取得する方法となります。他の共有者の持分を特定の共有者に移すことになるため、持分移転登記の手続きが必要です。

まず、3,000万円の不動産をAが単独で取得するため、AはBとCの持分(合計3分の2)を買い取る必要があります。3,000万円のうち3分の2は2,000万円に相当するため、AはB・Cそれぞれに1,000万円ずつ代償金を支払います。

代償金の支払いが行われた後、名義をAへ移すための持分移転登記を行います。登記が完了すればAが正式に単独所有者として登記され、共有関係が解消されます。

代償分割では、まず代償金の支払いが先に行われ、着金が確認できた段階で登記の手続きを進める流れが基本となります。裁判所での判決を受けた後、相手が代償金を支払わない場合には、強制執行による財産の差し押さえが可能です。

なお、共有物分割請求訴訟は「共有者との関係性が悪化しており、話し合いができない」「どうしても共有状態を解消したい」という場合の最終手段です。訴訟を検討する際は弁護士にも相談のうえ、他の方法で共有状態を解消できるかどうか助言を受けながら判断すると良いでしょう。

共有物分割請求訴訟については、下記を参考にしてみてください。

持分移転登記の流れ

持分移転登記の手続きをする際の流れは以下が基本となります。

- 持分移転登記に必要な書類をそろえる

- 用意した必要書類を法務局に提出する

- 法務局より登記完了証を受け取る

1. 持分移転登記に必要な書類をそろえる

持分移転登記を進めるためには、まず登記申請に必要な書類を準備します。必要書類は移転の原因(売買・相続・贈与・財産分与・放棄など)によって異なるため、最初にどの理由で持分が移ったのかを整理しておきましょう。

持分移転登記に必要な書類は、主に以下のとおりです。

| 書類名 | 必要なタイミング | 取得方法 |

|---|---|---|

| 登記申請書 | 登記の手続きをするとき | 法務局 |

| 売買契約書 | 持分を売買したとき | 売買時に作成 |

| 贈与契約書 | 持分の贈与があったとき | 贈与時に作成 |

| 遺産分割協議書 | 持分の相続があったとき | 相続時に作成 |

| 遺言書 | 持分の相続があったとき | 被相続人が作成 |

| 離婚協議書 | 持分の財産分与があったとき | 離婚時に作成 |

| 調停調書・和解調書 | 共有物分割請求で代償分割が選ばれたとき | 裁判所から交付 |

| 登記識別情報または登記済証 | 登記の手続きをするとき | 法務局に申請 |

| 固定資産評価証明書 | 登記の手続きをするとき | 市区町村の窓口で申請 |

| 住民票の写し | 持分を取得するとき | 市区町村の窓口やコンビニ |

| 印鑑登録証明書 | 持分を手放すとき | 市区町村の窓口やコンビニ |

| 本人確認書類 | 登記の手続きをするとき | 運転免許証・パスポートなど |

売買契約書や贈与契約書、遺産分割協議書、遺言書、離婚協議書、調停調書・和解調書などは「登記原因証明情報」とも呼ばれ、持分移転登記の理由を証明するための書類です。

登記申請書は法務局の窓口で取得できるほか、公式サイトでも雛形をダウンロードすることが可能です。

なお、登記申請書の詳しい書き方については「持分移転登記で必要な登記申請書の書き方|移転の原因ごとのテンプレート」の項目で詳しく解説しているため、あわせて参考にしてみてください。

2. 用意した必要書類を法務局に提出する

必要書類がそろったら、法務局へ提出して持分移転登記の申請を行います。提出方法は「窓口」「郵送」「オンライン申請」の3種類があり、自分に合った方法を選べます。

窓口で申請する場合は、管轄の法務局へ直接持参し、書類に不備がないかその場で確認してもらえるため安心です。平日の日中に時間が取れる人や、はじめて手続きを行う場合に向いています。

郵送での申請は、窓口に出向く時間がない場合におすすめの方法です。ただし、書類に不備があった場合は差し戻しになるため、登記申請書の記載内容や添付書類は慎重に確認しておく必要があります。

「登記・供託オンライン申請システム」を利用すれば、オンラインでも書類を提出できます。ただし、オンラインで提出できるのは電子文書の交付が可能な書類のみであり、その他の書類は窓口に持参するか、郵送する必要があります。

書類の提出がすべて完了したら、法務局での審査が開始されます。

3. 法務局より登記完了証を受け取る

法務局で申請内容に不備がなければ、1週間〜2週間程度で持分移転登記が完了します。手続きが終わると登記完了証が交付されるため、法務局まで受け取りに行きましょう。

なお、申請時に「送付希望」を選んでおり、返送用封筒と切手を法務局に提出している場合は、自宅に登記完了証を郵送してもらうことができます。

またオンラインで申請をしている場合は、登記・供託オンライン申請システムから登記完了証のダウンロードが可能です。書面交付を希望すれば、窓口や郵送などで受け取ることもできます。

以上で持分移転登記の手続きは完了です。

持分移転登記で必要な登記申請書の書き方|移転の原因ごとのテンプレート

ここからは、以下のケースに分けて持分移転登記で必要な登記申請書の書き方を解説します。

- 相続による持分移転登記の申請書の例と書き方

- 売買による持分移転登記の申請書の例と書き方

- 贈与による持分移転登記の申請書の例と書き方

- 財産分与による持分移転登記の申請書の例と書き方

- 持分放棄による持分移転登記の申請書の例と書き方

なお、以下で紹介するテンプレートはあくまでも例であるため、実際に登記申請書を作成する際は司法書士に相談してみてください。

相続による持分移転登記の申請書の例と書き方

相続による持分移転登記の申請書の例は以下のとおりです。

登記の目的 所有権一部移転

原因 令和○年○月○日 相続

相続人 住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 花子

被相続人 住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 太郎

令和○年○月○日死亡

持分 相続人 山田花子 ○分の○

不動産の表示 (例:土地の場合)

所 在 〇〇県〇〇市〇〇町

地 番 〇番〇

地 目 宅地

地 積 〇〇平方メートル

(建物の場合)

所 在 〇〇県〇〇市〇〇町〇丁目〇番地

家屋番号 〇番〇

種 類 居宅

構 造 木造瓦葺2階建

床面積 1階〇㎡ 2階〇㎡

添付情報 ・登記原因証明情報(被相続人の戸籍一式、相続人の戸籍、遺産分割協議書 等

・被相続人の住民票の除票または戸籍の附票

・相続関係説明図(任意)

・固定資産税評価証明書

・代理人による申請の場合は委任状

課税価格 金〇〇円

登録免許税 金〇〇円

(※課税価格 × 0.004(相続登記の税率0.4%)で計算)

申請日 令和○年○月○日

申請人(相続人)

住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 花子 ㊞

電話番号 〇〇〇-〇〇〇-〇〇〇〇

〇〇法務局 御中

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

登記の目的は「所有権一部移転」と記載します。共有持分の相続では、不動産全体ではなく被相続人が持っていた持分だけが移転するため、「一部」という表記になります。

不動産の表示欄は、登記事項証明書に載っている内容をそのまま転記すれば問題ありません。土地であれば「所在・地番・地目・地積」、建物であれば「所在・家屋番号・種類・構造・床面積」を記載します。

また、申請人の欄には持分を取得する人の住所・氏名・電話番号を記載し、捺印します。

上記の書き方については、相続に限らず他の理由で持分移転登記をする場合も同様です。

ここでは以下の重要なポイントに分け、相続における持分移転登記の登記申請書の書き方を解説します。

登記の原因

登記申請書の原因欄には「相続」と記載のうえ、被相続人が亡くなった日(相続が開始した日)をそのまま書きましょう。

間違いやすいポイントとして、登記申請書の原因欄に記載する日付は「遺産分割協議が成立した日」ではありません。たとえば、被相続人が11月1日に亡くなり、12月1日に遺産分割協議が成立したのであれば、原因欄に記載する日付は「11月1日」になるのが原則です。

死亡日は戸籍に記載されているものが正式情報となるため、必ず最新の戸籍を取得して確認しましょう。

共有持分を取得する相続人

次に、相続人と被相続人の記載部分です。どちらも住所と氏名を記載するのですが、被相続人の欄には死亡日もあわせて記載する必要があります。これは相続の開始日を明確にするためのものです。

また、持分の欄には「共有持分を取得する相続人の氏名」と「相続する持分の割合」を記載しましょう。法定相続分で相続する場合は民法で定められている割合に従って記載し、遺産分割協議で割合を変える場合は遺産分割協議書の内容に合わせて記載します。

添付する書類の情報

添付情報の欄には、持分移転登記の申請をする際に提出する書類を一覧で記載します。

登記原因証明情報については、どのような形で相続を行うのかによって添付書類が異なるため、注意しておきましょう。

たとえば、遺産分割協議で相続内容を決めたのなら遺産分割協議書、遺言に基づいて相続するのなら遺言書の添付が必要です。法定相続分に従って相続をする場合、これらの書類は必要なく、被相続人の戸籍一式と相続人の戸籍のみで問題ありません。

課税価格と登録免許税

課税価格の欄には、移転する持分の価格を「金〇〇円」という形で記載します。不動産全体ではなく、持分の課税価格を記載する必要がある点に注意が必要です。

登録免許税は登記申請をする際に発生する税金であり、相続の場合は「課税価格×0.4%」で算出します。持分移転登記の原因によって税率は異なるため、間違えないように注意しておきましょう。

売買による持分移転登記の申請書の例と書き方

売買による持分移転登記の申請書の例は以下のとおりです。

登記の目的 所有権一部移転

原因 令和○年○月○日 売買

権利者 住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 花子

義務者 住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 太郎

持分 権利者 山田花子 ○分の○

義務者 山田太郎 ○分の○(移転後の持分)

不動産の表示 (以下略:土地・建物を記載)

添付情報 ・登記原因証明情報(売買契約書 等)

・固定資産税評価証明書

・義務者の印鑑証明書

・代理権限証書(委任状:代理申請の場合)

登録免許税 金〇〇円(課税価格 × 0.02)

申請日 令和○年○月○日

申請人(権利者)

住所 〇〇

氏名 山田 花子 ㊞

申請人(義務者)

住所 〇〇

氏名 山田 太郎 ㊞

〇〇法務局 御中

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

共有持分を売買した場合、売主(義務者)から買主(権利者)へ持分が移るため、その内容を登記申請書に正しく反映させる必要があります。

ここでは以下の重要なポイントに分け、売買における持分移転登記の登記申請書の書き方を解説します。

登記の原因

まず登記の原因欄には「売買」と書き、売買が成立した日付を記載します。

こちらの日付は、売買契約書に記載されている契約締結日と一致させる必要があります。契約書の日付と異なると法務局から補正が入る可能性があるため、契約書を確認しながら記入しましょう。

権利者と義務者

権利者欄と義務者欄には、買主と売主それぞれの住所と氏名を記載します。

持分を取得する人(買主)が権利者、持分を売却する人(売主)が義務者となります。住所に関しては、添付する住民票に記載されている内容を正確に書きましょう。

また、持分欄では、売買によってどれだけの持分が動いたのかを分数で記載します。

たとえば、義務者が2分の1の持分を所有しており、すべてを買主へ売却した場合は、権利者の欄に「2分の1」、売主の移転後持分欄には「0」と記載します。部分的な売買であれば、その割合に応じて正確に表記しましょう。

添付する書類の情報

添付情報の欄には、相続と同様、持分移転登記の申請をする際に提出する書類を一覧で記載します。

売買の場合、登記原因証明情報は売買契約書になるのが基本です。義務者は印鑑証明書を添付する必要があるため、事前に用意しておきましょう。

登録免許税

登録免許税については、「共有持分の課税価格×2%」で算出します。相続の登録免許税とは税率が異なるため、注意しておきましょう。

登録免許税が計算できたら、「金〇〇円」という形式で登記申請書に記載します。たとえば持分の課税価格が1,000万円の場合、「1,000万円×2%=20万円」なので、「金20万円」と書く形になります。

贈与による持分移転登記の申請書の例と書き方

贈与による持分移転登記の申請書の例は以下のとおりです。

登記の目的 所有権一部移転

原因 令和○年○月○日 贈与

権利者(受贈者)

住所 〇〇

氏名 山田 花子

義務者(贈与者)

住所 〇〇

氏名 山田 太郎

持分 権利者 山田花子 ○分の○

不動産の表示 (省略)

添付情報 ・登記原因証明情報(贈与契約書 等)

・固定資産税評価証明書

・義務者の印鑑証明書

・代理権限証書(委任状)

登録免許税 金〇〇円(課税価格 × 0.02)

申請日 令和○年○月○日

申請人(権利者) 山田 花子 ㊞

申請人(義務者) 山田 太郎 ㊞

〇〇法務局 御中

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

共有持分を無償で譲り渡す場合は「贈与」を原因とする持分移転登記を行います。

贈与は金銭のやり取りを伴わない点を除き、売買と同様に当事者の意思に基づいて持分を移す行為であるため、登記申請書に記載する内容も売買と似ている部分が多いです。

たとえば、権利者(受贈者)と義務者(贈与者)の欄にそれぞれの住所と氏名を記載する点や、登録免許税を「共有持分の課税価格×2%」で算出する点などが同じです。

登記の原因や添付書類などは異なるため、次の項目で解説します。

登記の原因と添付書類

原因欄には「贈与」と記載し、その日付には贈与契約書に記載されている契約締結日を記入します。

贈与は口頭でも成立しますが、登記では贈与契約書の日付に合わせるのが原則です。そのため、契約書を作成せずに口頭で贈与を行ったケースでも、登記原因証明情報として日付入りの覚書や贈与契約書を準備する必要があります。

そのため、添付情報の欄にも贈与契約書を忘れずに記載するようにしましょう。

財産分与による持分移転登記の申請書の例と書き方

財産分与による持分移転登記の申請書の例は以下のとおりです。

登記の目的 所有権一部移転

原因 令和○年○月○日 財産分与

権利者(財産を取得する側)

住所 〇〇

氏名 山田 花子

義務者(持分を渡す側)

住所 〇〇

氏名 山田 太郎

持分 権利者 山田花子 ○分の○

不動産の表示 (省略)

添付情報 ・登記原因証明情報(財産分与契約書・離婚協議書 等)

・固定資産税評価証明書

・義務者の印鑑証明書

・離婚が確認できる戸籍

登録免許税 金〇〇円(課税価格 × 0.02)

申請人 権利者 山田 花子 ㊞

義務者 山田 太郎 ㊞

〇〇法務局 御中

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

離婚に伴い、夫婦共有名義の不動産をどちらか一方が取得する場合は、財産分与を原因とした持分移転登記を行います。財産分与は夫婦の協議によって持分の分け方を決めるため、売買や贈与と書き方はほぼ同じです。

登記の原因や添付書類については、財産分与にあわせたものにしましょう。

登記の原因と添付書類

原因欄には「財産分与」と記載し、離婚協議が成立した日付を記載します。

日付は離婚協議書や財産分与契約書に記載のものと一致させる必要があるため、書面を見ながら誤りのないように書きましょう。

財産分与による持分移転登記を申請する際には、離婚協議書や財産分与契約書などの添付が必須です。そのため、添付書類の欄にはいずれかの書類名を記載するようにしましょう。

持分放棄による持分移転登記の申請書の例と書き方

持分放棄による持分移転登記の申請書の例は以下のとおりです。

登記の目的 所有権一部移転

原因 令和○年○月○日 持分放棄(民法255条)

権利者(帰属する共有者)

住所 〇〇

氏名 山田 花子

義務者(持分放棄者)

住所 〇〇

氏名 山田 太郎

持分 権利者 山田花子 ○分の○(放棄後の持分割合)

不動産の表示 (省略)

添付情報 ・登記原因証明情報(放棄証明書、放棄合意書 等)

・固定資産税評価証明書

・代理権限証書(必要に応じて)

登録免許税 金〇〇円(課税価格 × 0.02)

申請人 権利者 山田花子 ㊞

義務者 山田 太郎 ㊞

〇〇法務局 御中

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

共有者の一人が自分の持分を手放し、ほかの共有者に帰属させる場合には「持分放棄」を原因とした持分移転登記を行います。持分放棄は贈与とほぼ同じ扱いになるため、登記申請書の書き方は贈与と似ている部分が多いです。

登記の原因や添付書類については、持分放棄にあわせたものにしましょう。

登記の原因と添付書類

原因欄には「持分放棄(民法255条)」と記載し、共有者が持分を放棄した日付を記載します。持分を放棄する際には放棄証明書や放棄合意書などの書面を交わすため、それに記載されている日付と一致していれば問題ありません。

持分移転登記の際には、放棄証明書や放棄合意書を添付するため、添付書類の欄にも記載しておきましょう。

代償分割による持分移転登記の申請書の例と書き方

代償分割による持分移転登記の申請書の例は以下のとおりです。

登記の目的 所有権一部移転

原因 令和○年○月○日 共有物分割(代償分割)

権利者(持分を取得する共有者)

住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 花子

義務者(持分を譲り渡す共有者)

住所 〇〇県〇〇市〇〇町〇丁目〇番〇号

氏名 山田 太郎

持分 権利者 山田花子 ○分の○

義務者 山田太郎 ○分の○(移転前持分を記載)

不動産の表示

(以下略:土地・建物の登記情報を記載)

添付情報 ・登記原因証明情報(共有物分割協議書 または 判決書・審判書)

・固定資産税評価証明書

・義務者の印鑑証明書(協議分割の場合)

・代理権限証書(委任状:代理申請の場合)

登録免許税 金〇〇円

(課税価格 × 0.02)

申請日 令和○年○月○日

申請人

権利者 住所 〇〇

氏名 山田 花子 ㊞

義務者 住所 〇〇

氏名 山田 太郎 ㊞

〇〇法務局 御中

※テンプレートはあくまで例であるため、そのまま使うのではなく、司法書士に相談して正式に作成してください。

共有関係を解消する方法として代償分割が選ばれた場合は、持分を取得する共有者が代償金を支払い、その代わりに他の共有者の持分を移転させる形になります。

基本的な書き方は売買や贈与などと似ていますが、登記の原因や添付情報などは、代償分割に合わせたものにしましょう。

登記の原因と添付書類

まず、原因欄には「共有物分割(代償分割)」と記載します。

協議による代償分割か、裁判所が決めた代償分割かで登記原因証明情報が異なるため、必ず共有物分割協議書や判決書に書かれている日付と一致させます。

添付する書類は「共有物分割協議書」、または裁判所が発行する「判決書・審判所」などにるため、添付書類欄にも記載しておきましょう。

持分移転登記で発生しうる費用・税金の一覧

持分移転登記を申請する際には、税金や司法書士費用などが発生する場合があります。主な税金・費用の一覧は以下のとおりです。

| 税金・費用 | 発生するタイミング | 税率・相場 |

|---|---|---|

| 登録免許税 | 持分移転登記の申請をするとき | 相続:0.4% 相続以外:2% |

| 相続税 | 基礎控除額を超える財産を相続したとき | 10%~55% |

| 譲渡所得税 | 持分の売却で利益が出たとき | 所有期間が5年超:20.315% 所有期間が5年以下:39.63% |

| 贈与税 | 基礎控除額を超える贈与を受けたとき | 10%~55% |

| 不動産取得税 | 売買・贈与などで不動産を取得したとき | 2% |

| 司法書士への報酬金 | 司法書士に依頼するとき | 約3万円~10万円 |

なお、持分移転登記の際にかかる費用・税金については下記の記事も参考にしてみてください。

登録免許税

登録免許税とは、不動産の登記をする際に国へ納める税金のことで、持分移転登記を行う場合にも必ず発生します。登録免許税の計算方法は以下のとおりです。

固定資産税評価額は、毎年4月ごろに市区町村から送付される納税通知書で確認できます。持分割合には、登記する持分の割合(例:2分の1など)を入れましょう。

登録免許税の税率については、登記する原因によって以下のように異なります。

| 登記原因 | 本則税率 | 軽減税率 |

|---|---|---|

| 売買 | 2% | 1.5% (令和8年3月31日まで) |

| 相続 | 0.4% | – |

| その他 (贈与・財産分与など) |

2% | – |

たとえば、不動産の固定資産税評価額が2,000万円で、2分の1の持分を登記する場合のケースを見てみましょう。

売買の場合:2,000万円×2分の1×1.5%=15万円(軽減税率適用)

その他の場合:2,000万円×2分の1×2%=20万円

このように、登録免許税は登記原因によって登録免許税が大きく異なるため、該当する税率がどれになるのかを事前に把握しておきましょう。

相続税

相続税とは、亡くなった人の財産を受け継ぐ際に課される税金のことで、不動産の共有持分を相続する場合も課税対象になります。

ただし、相続税はすべての相続に発生するわけではなく、遺産の総額が基礎控除額を超えなければ課税されません。基礎控除とは、相続税の計算でもうけられている非課税枠のことです。

まずは全体の遺産額を把握し、課税対象になるかどうかを確認しましょう。相続税を計算する手順は以下のとおりです。

「遺産総額-非課税財産-マイナスの財産-葬儀費用」の計算式で課税価格を算出します。

非課税財産は墓石や仏壇、マイナスの財産は借金や住宅ローンなどが該当します。

2.基礎控除額を差し引いて課税遺産総額を求める

「3,000万円+(600万円×法定相続人の数)」で基礎控除額を算出します。課税価格から基礎控除額を差し引いたものが「課税遺産総額」です。

3.課税遺産総額を各相続人の取得割合に分ける

相続人が複数人いる場合、各相続人が実際に取得した遺産額の割合に応じて按分します。

4.税率をかけて相続税額を計算する

各相続人の課税遺産額に、該当する税率をかけて相続税を算出します。

相続税は、各相続人の取得金額に応じて超過累進税率で計算されます。具体的な税率と控除額は以下のとおりです。

| 遺産の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参照:相続税の税率|国税庁

一例として、以下の条件で相続税のシミュレーションをしてみましょう。

- 遺産総額:6,000万円(共有持分含む)

- 非課税財産:50万円

- マイナスの財産:200万円

- 葬儀費用:100万円

- 法定相続人:子ども2人

まず課税価格・基礎控除額・課税遺産総額を計算します。

基礎控除額:3,000万円+(600万円×2人)=4,200万円

課税遺産総額:5,650万円-4,200万円=1,450万円

法定相続人が2人で遺産を2分の1ずつ相続すると仮定すると、各人の取得額と相続税は以下のとおりです。

1人あたりの相続税=725万円×10%=72万5,000円

今回のシミュレーションでは、相続人1人あたりに課される相続税は「72万5,000円」という結果になりました。遺産総額が多くなるほど、課税される相続税も多くなる仕組みです。

相続税の申告と納付は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内が期限です。

現金や有価証券などの遺産が多ければそこから相続税を支払うケースが多いですが、相続財産が共有持分のみの場合、自身で資金を用意する必要があります。事前に相続税がいくらになるのかを計算しておき、納税資金を確保しておきましょう。

譲渡所得税

譲渡所得税とは、不動産を売却して利益が出たときに課される税金のことで、共有している不動産の持分だけを売却した場合でも課税対象になります。

持分の売却から得た利益に対して「所得税」「住民税」「復興特別所得税」が課され、これらをまとめて譲渡所得税と呼びます。

税金を計算する際には、まず売却によってどれだけ利益が出たか(譲渡所得)を計算します。譲渡所得は以下の計算式で求められます。

取得費には、不動産を購入した際にかかった費用(購入代金や登記費用など)が含まれます。共有持分の場合も、持分割合に応じて按分した金額を取得費として扱います。譲渡費用とは、持分の売却にかかった費用(仲介手数料や測量費など)を指します。

譲渡所得が計算できたら、次は税率をかけて実際の税額を求めます。譲渡所得税の税率は、共有不動産の所有期間が5年を超えているかどうかで異なります。

| 種類 | 所有期間 | 税率 |

|---|---|---|

| 長期譲渡所得 | 5年超 | 20.315% (所得税15.315%+住民税5%) |

| 短期譲渡所得 | 5年以下 | 39.63% (所得税30.63%+住民税9%) |

相続した持分を売却する場合は、被相続人が取得した日から所有期間を引き継ぐため、長期譲渡所得の税率が適用されることが多いです。所有期間がわからない場合は、登記事項証明書や購入時の売買契約書で確認しましょう。

一例として、以下のケースで持分を売却した場合の譲渡所得税を計算してみます。

- 持分の売却価格:1,500万円

- 所有期間:10年

- 持分の取得費:1,000万円

- 譲渡費用:100万円

このケースの場合、税率は長期譲渡所得の20.315%が適用されます。譲渡所得税の計算手順は以下のとおりです。

譲渡所得税:400万円×20.315%=81万2,600円

共有持分だけの売却でも、利益が出れば通常の不動産と同じように譲渡所得税がかかります。反対に、売却価格が「取得費+譲渡費用」を下回る場合は利益が出ないため、譲渡所得税は発生しません。

譲渡所得税が発生する場合、売却した年の翌年に確定申告が必要で、申告期間は2月16日~3月15日までです。確定申告を忘れると延滞税などが発生するため、売却後は手続きの準備を進めておきましょう。

贈与税

贈与税とは、1年間(1月1日~12月31日)に無償で110万円以上の財産を受け取った場合に課される税金のことで、共有不動産の持分を贈与されたときにも課税の対象になります。また、持分の放棄で取得する場合も贈与とみなされるため、贈与税が課されます。

共有不動産の持分を贈与する場合、贈与税の計算方法は以下のとおりです。

不動産の固定資産税評価額に取得する持分の割合を按分し、贈与税率をかけて控除額を差し引きます。

税率と控除額については、贈与の金額や贈与の種類によって異なります。贈与の種類には、主に以下の2種類があります。

- 一般贈与財産:兄弟間、夫婦間、親から子(18歳未満)の贈与

- 特例贈与財産:祖父母・父母から孫・子(18歳以上)への贈与

一般贈与財産用の税率と控除額は以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例贈与財産の税率と控除額は以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

たとえば、固定資産税評価額2,000万円の不動産の2分の1の持分を、夫婦間で贈与する場合を考えてみましょう。夫婦間での贈与は、一般贈与財産用の税率と控除額を適用します。具体的な計算方法は以下のとおりです。

贈与税:(890万円×40%)-125万円=231万円

共有不動産の評価額にもよりますが、贈与は相続とは異なり基礎控除額が少ないため、税金が高くなる傾向にあります。

生前贈与を検討している場合は、相続と生前贈与のどちらが節税になるのか、税理士などの専門家にも相談しながら手続きを進めましょう。

不動産取得税

不動産取得税とは、土地や建物を売買や贈与などで取得したときに都道府県へ納める税金のことであり、持分のみを取得した場合でも発生します。ただし、相続や財産分与による持分の取得については、不動産取得税は発生しません。

不動産取得税の計算方法は以下のとおりです。

税率は原則として4%ですが、平成20年4月1日から令和9年3月31日までに取得した不動産については、3%の軽減税率が適用されます。ただし、住宅以外の家屋を取得した場合は軽減税率の適用外となります。

たとえば、固定資産税評価額2,000万円の土地があり、2分の1の持分を贈与で取得する場合を想定してみましょう。この場合、計算式は以下のようになります。

不動産の評価額が高くなるほど不動産取得税も高額になるため、売買や贈与などで持分を取得するときは事前に税額を計算しておき、納税資金を確保しておきましょう。

参照:不動産取得税|総務省

司法書士への報酬金

司法書士への報酬金は、不動産の持分移転登記を依頼する際に発生する費用です。登記申請書の作成や添付書類の確認、法務局とのやり取りなどを司法書士が代行する報酬として支払います。

日本司法書士会連合会の調査によると、所有権移転登記の報酬は3万円~10万円程度に設定している事務所が多いとされています。持分移転登記は所有権移転登記と手続きがほぼ同じであるため、報酬額にも大きな差はありません。

司法書士へ依頼するメリットとしては、必要書類の不備や申請内容の誤りによる手戻りを防げることが挙げられます。また、登記の原因によって必要書類や手続きが異なるのですが、司法書士に任せることで手続きの進め方が明確になり、スムーズに登記を完了できる点もメリットです。

持分移転登記は自分でもできますが、時間的な効率を重視する場合は、司法書士への依頼も検討しましょう。

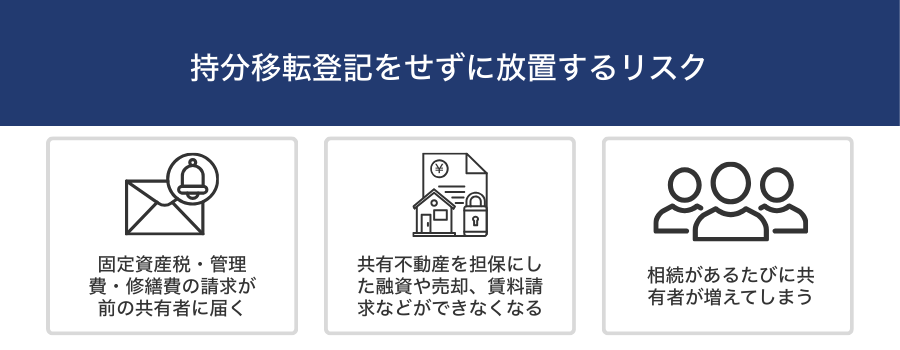

持分移転登記をせずに放置するリスク

持分移転登記をせずに放置すると、主に以下のようなリスクが生じます。

- 固定資産税・管理費・修繕費の請求が前の共有者に届く

- 共有不動産を担保にした融資や売却、賃料請求などができなくなる

- 相続があるたびに共有者が増えてしまう

固定資産税・管理費・修繕費の請求が前の共有者に届く

持分移転登記をしないままにしておくと、固定資産税の請求書がいつまでも前の共有者のもとへ届き続けてしまいます。

固定資産税は「その年の1月1日時点で登記簿上の名義人」に対して課税される仕組みになっているためです。実際の所有者が変わっていても、登記が更新されない限りは前の共有者が納税義務を負うことになってしまいます。

また、持分移転登記をしない限り、管理費や修繕費などを負担するのは登記簿上の共有者となります。そのため、複数人で不動産を共有している場合、前の共有者に管理費・修繕費の請求が届く可能性があります。

相続や売買などで持分が移った場合は、翌年の課税や費用請求に影響しないよう、年内のうちに持分移転登記を済ませておくことが大切です。

なお、共有名義不動産の固定資産税は誰が払うべきかについては、下記の記事を参考にしてみてください。

共有不動産を担保にした融資や売却、賃料請求などができなくなる

共有持分を取得しても、登記を移していなければ法律上の所有者は前の共有者のままです。そのため、実質的には自分が管理している持分であっても、登記簿の名義が一致していない限り、第三者に対して所有者であることを証明できません。

持分移転登記をしてない状態だと、不動産を担保に融資を申し込んでも金融機関は取り扱ってくれません。また、共有不動産全体を売却したり、共有者として家賃を受け取ったりすることもできません。

たとえば共有不動産が賃貸物件の場合、本来であれば持分割合に応じて賃料を受け取れる立場でも、名義が前の共有者のままだと、正式な賃貸人として扱われず請求ができなくなります。

共有不動産に関する権利を適切に行使するためには、実際の所有者と登記上の名義人が一致していることが前提となります。融資や売却、賃貸収益の受け取りをスムーズに行うためにも、持分を取得したら早めに移転登記を済ませておきましょう。

共有名義不動産の賃料請求については、下記の記事を参考にしてみてください。

相続があるたびに共有者が増えてしまう

共有持分を相続したにもかかわらず、持分移転登記をせずに放置してしまうと、次の相続が発生するたびに権利関係がどんどん複雑になります。

たとえば、本来は1人が引き継いだ持分でも、その人が登記をせずに亡くなれば、配偶者や子どもといった相続人へさらに細かく相続権が分かれ、共有者の人数が増えていきます。

また、登記上の名義が更新されていない場合、書面上では旧所有者のままであっても、実際の相続関係は枝分かれをするように増えていきます。

その結果、「誰が本当の権利者なのか」「誰に連絡を取ればいいのか」がわからなくなり、売却や共有物分割など重要な判断をする際に全員の同意を取るのが非常に困難になります。

相続が重なるほど当事者が増えていくため、共有者同士が面識すらないというケースも珍しくありません。将来的に家族間トラブルや手続き遅延につながるおそれがあるため、相続で共有持分を取得したら、早めに持分移転登記を済ませておくことが重要です。

まとめ

持分移転登記は、共有不動産の持分が他の人に移ったときに、その内容を法務局の登記簿へ反映させる手続きです。

持分移転登記をしなければ、登記簿上の所有者がそのままの状態になってしまうため、第三者に対して所有権を証明することができません。

持分を移す理由は相続や売買、贈与、離婚による財産分与などさまざまあり、それによって登記申請に必要な書類が異なります。また、発生する税金についても違いがあるため、司法書士や税理士などの専門家に相談しながら手続きを進めましょう。

よくある質問

持分移転登記は自分でもできますか?

持分移転登記の手続きは、自分で行うことも可能です。法務局に申請書類を提出すれば受理してもらえるため、司法書士への依頼は必須ではありません。

ただし、必要書類の準備や登記申請書の作成、持分割合の記載方法など、細かなルールに沿って正確に申請する必要があります。書類に不備があると補正や差し戻しになることも多いため、可能であれば司法書士に依頼しましょう。

共有者の1人が行方不明でも持分移転登記はできますか?

行方不明の共有者が所有している持分を移転する場合、原則としてその共有者の協力がなければ登記はできません。どうしても連絡が取れないときは、家庭裁判所に不在者財産管理人の選任を申し立て、選任された管理人が共有者の代わりに手続きを行う方法があります。

なお、自分が所有する持分を売却や贈与などで手放す場合であれば、行方不明の共有者の同意・協力は必要ありません。