共有不動産とは?共有による制限やデメリット、トラブル事例と解消方法

共有不動産を所有している人や、相続などでこれから共有不動産を取得することになりそうな人のなかには、「このまま共有で大丈夫だろうか」「将来トラブルにならないだろうか」と不安を感じている方もいるのではないでしょうか。

共有不動産とは、複数人で1つの不動産を所有している状態をいいます。兄弟で実家を相続した場合や、夫婦・親子で資金を出し合って不動産を購入した場合などに生じます。

共有は法律上まったく問題のない所有形態です。しかし、単独名義とは性質が異なり、メリットとデメリットがはっきり分かれます。

共有不動産のメリット・デメリットは、次のとおりです。

| メリット | デメリット |

|---|---|

|

・住宅ローン審査に通りやすくなる ・不動産が勝手に売却されるのを防ぐことができる ・住宅ローン減税を共有者ごとに適用できる ・売却時の3,000万円特別控除を共有者ごとに適用できる |

・不動産の活用・処分を自分1人で行えない ・共有者間でトラブルが起きやすい ・共有者が増えて権利関係が複雑になりやすい |

一見すると合理的な選択に思える共有ですが、実務では、共有状態が原因で不動産が動かせなくなるケースが少なくありません。

売却や建て替えなどの「変更行為」には共有者全員の同意が必要あり、1人でも反対すれば進められません。でまた、建物の改装や宅地の整地といった「管理行為」も、持分の過半数の同意が求められます。

共有には経済的なメリットがある一方で、関係性の変化や相続の発生によって状況が複雑化しやすいという側面もあります。そのため、共有名義の専門業者の立場から見ると、基本的には安易に推奨できる所有形態とはいえません。

また、共有状態が長く続くほど共有者が増え、権利関係が複雑化するため、解消のハードルも高くなります。

そのため、不動産の購入や相続の際は、本当に共有で良いのか、自分たちに適した選択かを慎重に判断することが重要です。

本記事では、共有不動産の概要やメリット・デメリット、具体的なトラブル事例、共有不動産にするべきかの判断基準を解説します。あわせて、共有によるトラブルの予防・解消方法についても実務の視点から分かりやすく解説します。

共有不動産の基礎知識

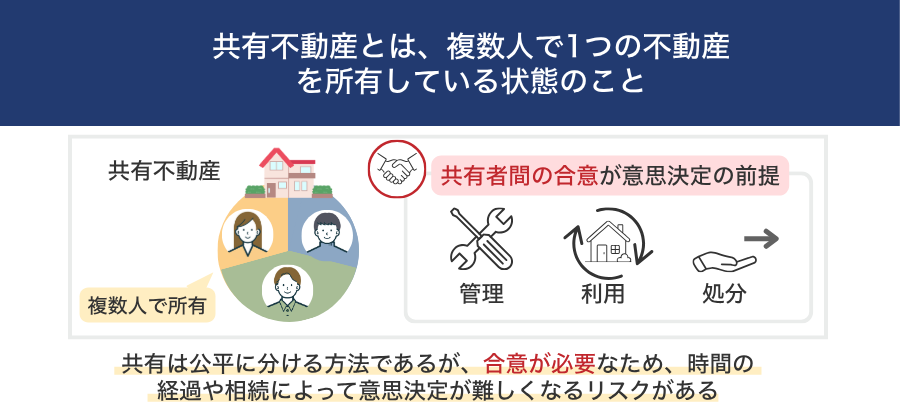

共有不動産とは、複数人で1つの不動産を所有している状態のことです。相続によって兄弟姉妹が持分を取得するケースや、夫婦・親子で資金を出し合って購入するケースが代表例です。

共有は、民法第249条以下に規定された所有形態の一つであり、法律上はまったく問題のない仕組みです。しかし、単独所有とは異なり、不動産の管理・利用・処分について「共有者間の合意」が前提となる特徴があります。

実務の現場では、この合意が必要である点が、将来的なトラブルの火種になることが少なくありません。

共有は「公平に分ける」という観点では合理的に見える一方で、時間の経過や相続の発生によって意思決定が困難になるというリスクを抱えています。

まずは、共有不動産の法的な仕組みと意思決定ルールを正確に理解することが、将来的なトラブルを回避する第一歩になります。ここからは、共有不動産の仕組みやルール、制限の内容についてわかりやすく解説します。

共有不動産とは

共有不動産とは、1つの土地や建物を2人以上で所有している状態をいいます。

たとえば、兄弟で実家を相続した場合や、夫婦で住宅ローンを組んでマイホームを購入した場合などに生じます。登記簿には、それぞれの所有者の名前と持分が記載されます。

共有自体は、法律上問題のない仕組みです。ただし、不動産が「誰か1人の判断だけで動かせる財産」ではなくなるため、将来の売却や活用に制限が生じやすくなります。

共有持分とは

不動産を共有する場合、共有者それぞれが共有持分を所有することになります。

共有持分とは、共有不動産のうち「どれくらいの割合を所有しているか」を示す「所有権割合」です。

たとえば、兄弟2人で実家を公平に相続した場合は、兄1/2、弟1/2の共有持分をもちます。夫婦でマイホームを購入した場合は、出資割合に応じて持分を決めるのが一般的です。夫が7割、妻が3割を負担して購入するのであれば、夫7/10、妻3/10の持分で登記します。

共有者が誰か、誰がどの程度の持分を持っているかは、法務局で登記事項証明書を取得することで確認できます。

共有持分や割合の決め方については、次の記事も参考にしてみてください。

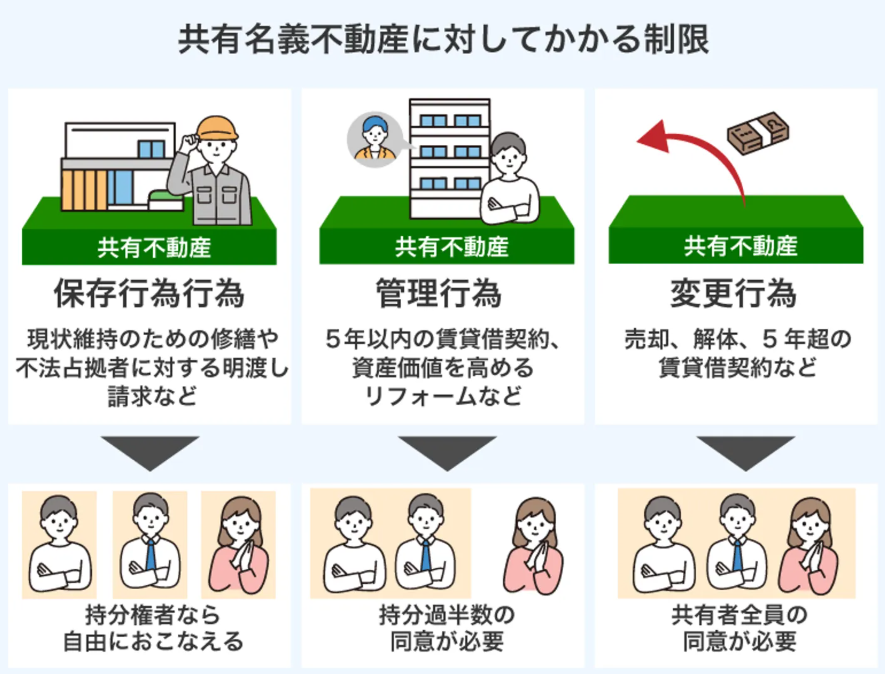

共有名義による制限

共有不動産は、複数人で所有する「共有名義」の状態です。共有名義になると、不動産について自分一人の判断だけでは決められないことが多くなります。

共有不動産全体に対してできる行為と、その決定方法は次のとおりです。

| 行為 | 内容 | 具体例 | 行為の範囲 |

|---|---|---|---|

| 変更行為(軽微な変更以外) | 共有物の管理の範囲を超えてその性質を変える行為 | ・共有建物の増改築 ・共有建物を取り壊す ・共有不動産全体を第三者に売却する ・共有不動産全体に担保権(抵当権等)を設定する |

共有者全員の同意が必要 |

| 変更行為(軽微な変更) | 形状(外観、構造等)や効用(機能や用途など)の著しい変更を伴わない行為 | ・砂利道のアスファルト舗装 ・建物の外壁・屋上防水などの修繕 |

各共有者の持分価格に従い、過半数で決定 |

| 管理行為 | 共有物の性質を変えない範囲内で、その利用や改良を目的とする行為 | ・共有建物の改装 ・共有宅地の整地 ・共有不動産の賃貸 |

各共有者の持分価格に従い、過半数で決定 |

| 保存行為 | 共有物の現状を維持するための行為 | ・不動産の修理や修繕 ・不法占拠者への明け渡し請求 ・法定相続登記 ・地役権設定登記請求 ・無権利者名義の抹消登記請求 |

各共有者が単独で行える |

なお自分の持分だけであれば、ほかの共有者の同意がなくても売却が可能です。

変更行為|共有者全員の同意が必要

変更行為とは、共有物の主要な性質、用途などを変更する行為で、共有建物の増改築や共有不動産の売却などが該当します。

共有不動産で増改築や売却などの変更行為を行う場合、不動産の持分割合にかかわらず、共有者全員の合意を得なければなりません。なぜなら、民法第251条に基づき、ほかの共有者の同意なく共有物に変更を加えられないためです。

たとえば夫9割、妻1割の持分で不動産を共有していた場合でも、不動産全体を売るためには、夫は妻に対して合意を得る必要があります。ただし自分の持分のみであれば、共有者の同意がなくても売却は可能です。

なお、2023年4月より、砂利道のアスファルト舗装や建物の外壁・屋上防水修繕などの軽微な変更については、持分価格の過半数で決定できるようになりました。(民法第251条1項)

また、共有者の所在が不明である場合など一定の要件を満たすときは、裁判所の手続きを経て変更を行うことができる制度も設けられています。(民法第251条2項)

共有不動産の変更行為に該当する売却や建て替えについては、次の記事も参考にしてみてください。

管理行為|共有持分の過半数の同意が必要

管理行為とは、共有物を利用・改良する行為で、共有不動産の賃貸や共有建物の改装、共有宅地の整地などが該当します。民法第252条に基づき、共有物の管理に関する事項は各共有者の持分価格に従い、その過半数の同意が必要です。

たとえば兄弟3人で1/3ずつの共有名義だとすると、共有不動産を第三者に貸し出したい場合は、自分を含む2人分の合意が必要です。

なお2023年の民法改正により、共有者間の決定が共有物を使用する共有者に特別の影響を及ぼす場合には、その共有者の承諾が必要となりました。

また、一部共有者の所在が不明な場合には、裁判所の決定により、不明共有者以外の共有者の持分価格の過半数で管理に関する事項を決定できる制度が設けられています。

また、借地借家法が適用される賃貸借契約については、契約内容や期間によっては変更行為に該当する場合があり、その場合は共有者全員の同意が必要になります。

ただし、以下の期間を超えない賃借権の設定であれば、持分価格の過半数で決定できると定められています。

- 樹木の栽植又は伐採を目的とする山林の賃借権等:10年

- 前号に掲げる賃借権等以外の土地の賃借権等:5年

- 建物の賃借権等:3年

- 動産の賃借権等:6ヵ月

もっとも建物賃貸借の普通借家契約は、契約期間が3年以内の場合でも合意更新、または法定更新により長期間存続すると見込まれます。よって、普通借家契約については、実務上は変更行為に該当すると判断されることがあると考えられています。

そのほか、共有名義の不動産に対する軽微でないリフォーム工事には、共有者持分の過半数の合意が必要です。軽微でないリフォーム工事とは、不動産の価値を高める目的で行う修繕や増改築を指します。

共有者間で意見が合わなければ、不動産の老朽化に対する適切な修繕が行えない可能性が高くなります。その結果、不動産の価値が低下し、将来売却する際に安値でしか売れなくなるリスクもあります。

保存行為|共有者の同意は不要

保存行為とは、共有物の現状を維持し、価値の減少を防ぐための行為で、不動産の修理や修繕、不法占拠者への明け渡し請求が該当します。

保存行為は共有者全員の利益になるため、個別に同意をとる必要はありません。不動産が傷んでいる場合の修理や修繕は保存行為に該当するため、各共有者が単独の判断で対応できます。

しかし、各共有者が自由にリフォームやリノベーションをできるわけではありません。不動産が傷んでいないのに「オシャレにしたい」「高級感を出したい」などと考えて、自分の趣味でリノベーションを行う行為は保存行為になりません。この場合は不動産に変更を加える行為といえるため、共有者全員の合意が必要になる可能性があります。

また共有不動産が第三者によって不法占拠されている場合は、各共有者が単独で明け渡し請求できます。たとえば賃貸借契約を解約したのに賃借人が居座っている場合の明け渡し請求は、ほかの共有者の同意は必要ありません。

無権利者名義の抹消登記請求も共有者全員の利益になるので、共有者が単独で請求できます。

また、法定相続分に従って行う相続登記(法定相続登記)も保存行為にあたるため、法定相続人の1人から申請することが可能です。

そのほか、地役権設定登記請求も保存行為にあたります。地役権とは、一定の目的のために他人の土地を利用できる権利で、共有者であれば単独で請求することが可能です。

保存行為と管理行為・変更行為の判断は難しい場合もあります。判断を誤るとトラブルになるおそれがあるため、迷った場合は専門家に相談すると良いでしょう。

共有不動産になるケース

共有不動産になるのは、主に次のようなケースです。

- 複数人で不動産を相続する場合

- 夫婦でマイホームを購入する場合

- 親子で二世帯住宅を建てる場合

あくまで弊社の実務経験をもとにしたものですが、共有不動産になりやすいケースとしては、「親が所有していた建物や土地を兄弟姉妹で相続する」というケースが非常に多いです。

親が所有していた実家などを兄弟姉妹で相続する場合、共有不動産になります。遺産分割協議がまとまらないまま法定相続分で登記したり、「公平に分けたい」という理由から共有名義にしたりすることで共有状態が生じます。

2024年4月からは相続登記が義務化され、原則として「相続が発生したことを知った日から3年以内」、または「遺産分割協議で所有者が決まった日から3年以内」に登記申請を行う必要があります。そのため、いったん法定相続分で共有登記を行い、そのまま解消されないケースも増えています。

共働き世帯がペアローンや連帯債務型住宅ローンを利用してマイホームを購入する場合も共有名義になります。出資額や借入額の割合に応じて持分を設定するためです。

さらに、親子共有名義で二世帯住宅を建てるケースや、子が住宅を購入する際に親から資金援助を受け、その金額に応じて親に持分を設定するケースもあります。

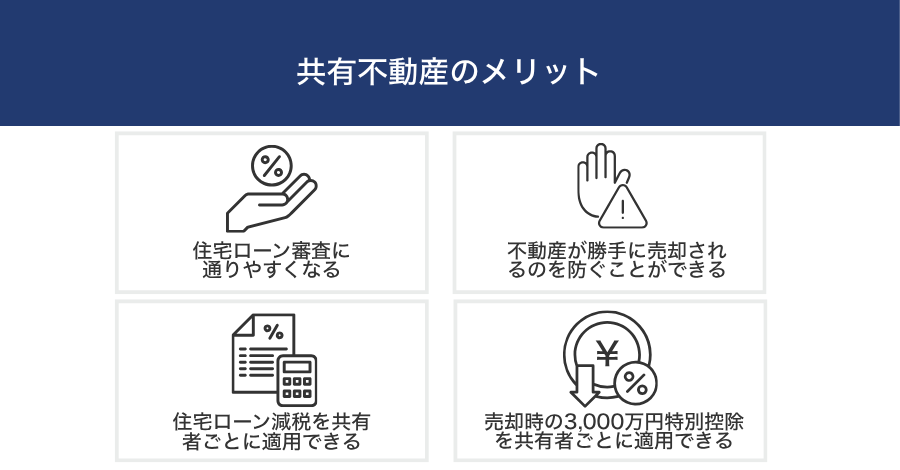

共有不動産のメリット

共有不動産は、不動産を単独で自由に動かせないという制限があるため、トラブルに発展しやすい所有形態です。一方で、共有名義にすることで得られるメリットもあります。

不動産を共有名義にする主なメリットは、以下の4つです。

- 住宅ローン審査に通りやすくなる

- 不動産が勝手に売却されるのを防ぐことができる

- 住宅ローン減税を共有者ごとに適用できる

- 売却時の3,000万円特別控除を共有者ごとに適用できる

住宅ローン審査に通りやすくなる

1つ目のメリットは、住宅ローン審査に通りやすくなることです。

住宅ローンの審査は契約者の資産や収入などの属性に左右されます。そのため単独名義で不動産を購入する場合、契約者個人の収入が安定していないとローン契約が困難です。

共働きの夫婦の場合、不動産を共有名義にすると夫婦2人分の資産・収入で審査を受けられるため、借入がしやすくなります。夫婦2人の収入を合算して1つの住宅ローンを組む「連帯債務型の住宅ローン」や、2つの住宅ローンを契約する「ペアローン」が利用される場合もあります。

また、共有名義で住宅ローンを組むと、ローン契約者それぞれの収入を合算できるため、単独名義に比べて高額なローンを契約することが可能です。

具体的に計算してみましょう。

・共働き夫婦(夫の年収450万円、妻の年収200万円)

・住宅ローンの金利は、年利1.65%として算出

・返済期間は30年として算出

・返済方法は、元利金均等返済

・住宅ローンの返済負担率(収入に占める年間の返済額の割合)は25%

夫の単独名義でマイホームを購入しようとすると、年収450万円に対しての金額しか借りられないため、借入可能額は約2,600万円です。

しかし、夫婦の共有名義で住宅を購入する場合は、年収を合算した650万円に対しての金額を借入できるため、借入可能額は約3,700万円となります。

ただし夫婦共有で住宅ローンを組む場合、夫婦双方の収入を前提にするため月々の返済額が高額になります。休業や離職をすると生活が苦しくなる恐れがあるため、返済計画に余裕をもたせたり働けなくなったときの備えとして貯金をしたりしておきましょう。

夫婦で組む住宅ローンについては、次の記事も参考にしてみてください。

不動産が勝手に売却されるのを防ぐことができる

2つ目のメリットは、不動産が勝手に売却されるのを防げることです。

共有名義の不動産全体を売却する場合は、共有者全員の同意が必要です。(民法第251条)そのため、不動産の持分を所有していれば、物件全体を勝手に売却される心配はありません。

たとえば、夫婦共有名義であれば、どちらか一方の判断だけで自宅の売却はできません。

ただし、不動産全体の売却はできなくても、各共有者は自分の共有持分だけであれば自由に売却できます。そのため、離婚などをきっかけに、夫婦のどちらかが、自分の共有持分を第三者に売却する可能性はあります。

第三者への持分売却によるトラブルは、「事例6.他の共有者が持分売却をし、第三者と共有状態になる」で詳しく解説します。

なお、共有者が共有持分を売却した場合の対処については、次の記事を参考にしてみてください。

住宅ローン減税を共有者ごとに適用できる

3つ目のメリットは、住宅ローン減税を共有者ごとに適用できることです。

夫婦2人の共有名義で3,000万円の不動産を購入した場合、それぞれに住宅ローン控除が適用されます。

住宅ローン控除(住宅借入金等特別控除)は、10~13年間にわたり住宅ローン年末残高の0.7%を所得税から控除する制度です。(租税特別措置法第41条)

所得税から控除しきれない場合は、住民税からも差し引きできます。(前年度課税所得×5%、最高9万7,500円まで)

共有名義で住宅ローンを契約すると、契約者それぞれの収入を合算して審査に望めるため、単独名義よりも借入可能額が増加します。

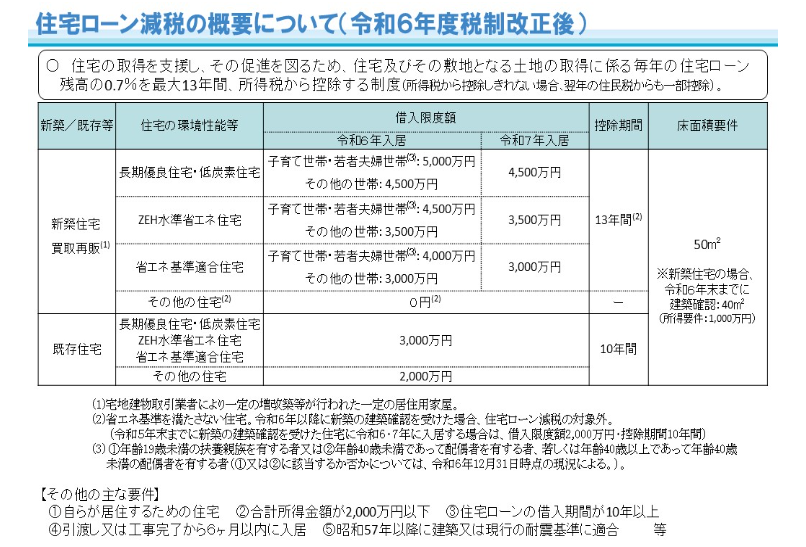

なお令和6年度税制改正により、住宅ローン減税の制度内容が変更されました。

住宅ローン減税の概要は、以下のとおりです。

画像引用:住宅ローン減税 – 国土交通省

2024年〜2025年に入居したときの1年あたりの控除限度額は、新築住宅および買取再販の住宅の場合14万〜35万円、中古住宅の場合14万円または21万円です。

夫婦2人の共有名義で不動産を購入した場合、各々に住宅ローン控除が適用されます。これにより住宅購入時に納付すべき税金から年間で28〜70万円の住宅ローン控除が受けられ、税負担が軽減されます。

たとえば、夫婦で2,500万円ずつ、合計5,000万円のペアローンを組んで認定住宅を購入したときの年間控除額は1人あたり「2,500万円×0.7%=17.5万円」です。夫婦2人分では最大で35万円の控除を受けられます。

注意点として、2024年以降に新築の住宅を購入する場合は、一定の省エネ性能基準を満たした家でなければ住宅ローンの控除が受けられなくなります。「その他の住宅」に当てはまる省エネ性能基準を満たさない家では住宅ローン控除が適用できません。

ただし、次の場合は省エネ基準を満たさなくても住宅ローン控除を適用できます。

- 2023年中に建築確認を受けている場合(確認済証または検査済証の写しを提出)

- 2024年6月30日以前に建築された場合(登記事項証明書を提出)

この場合、借入限度額は2,000万円、控除期間は10年となります。

また、各共有者が住宅ローン控除を受けるには、それぞれが住宅ローンの債務者、または連帯債務者である必要があります。持分を持っているだけでは適用されません。

さらに、住宅ローン控除の適用を受けるためには、入居した翌年に確定申告を行う必要があります。2年目以降は、会社の年末調整で住宅ローン控除の手続きができます。フリーランスや個人事業主など源泉徴収対象外の人は1年目と同じく確定申告が必要です。

売却時の3,000万円特別控除を共有者ごとに適用できる

4つ目のメリットは、売却時の3,000 万円特別控除を共有者ごとに適用できることです。

3,000 万円特別控除とは、居住用財産を譲渡・売却して得た譲渡所得から3,000万円を控除する特例です。この特例により、不動産を売却した際の譲渡所得が3,000万円以内であれば、税金の負担はありません。

夫婦や親子共有名義で所有している自宅を売却した場合には、各々の持分割合に応じた譲渡所得に対して特例が利用できるため、最大6,000万円まで控除できる可能性があります。

具体例を見てみましょう。

例)住宅およびその敷地が夫と妻の共有である場合で、これらを売却して譲渡益が4,000万円となった場合

夫の持分が住宅およびその敷地の3/4、妻の持分が1/4の場合、譲渡益計算は以下になります。

- 夫:譲渡益3,000万円-特別控除額3,000万円=譲渡所得額0円

- 妻:譲渡益1,000万円-特別控除額1,000万円=譲渡所得額0円

3000万特別控除の適用要件は以下のとおりです。

- 自分が居住している家屋を売るか、家屋とともにその敷地や借地権を売却すること。なお、以前に住んでいた家屋や敷地などの場合は、居住しなくなった日から3年目の12月31日までに売却すること

また、家屋を解体した場合は、次の2つの要件に該当すること

・家屋を解体した敷地の譲渡契約が、家屋解体から1年以内に結ばれ、かつ、居住しなくなった日から3年目の12月31日までに売却すること

・家屋を解体してから譲渡契約を締結した日まで、その敷地を貸駐車場などに利用していないこと - 売却した年の前年や前々年に3,000 万円特別控除の特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除く)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例を受けていないこと

- 売却した年、その前年や前々年にマイホームの買換えや交換の特例を受けていないこと

- 売却した家屋や敷地などが、収用等の場合の特別控除など、ほかの特例を受けていないこと

- 災害により滅失した家屋の場合は、その敷地に居住しなくなった日から3年目の12月31日までに売却すること

- 土地や建物の売主と買主が、親族や夫婦、内縁関係にある人や同族会社など特別な関係でないこと

次のような家屋を売却した場合は、3,000万円特別控除の特例は適用できません。

- 3,000万円特別控除の特例を受けるためだけに入居した家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使用した家屋など、一時的な目的で入居した家屋

- 別荘などのような趣味・娯楽・保養のために所有している家屋

なお、居住用財産の3,000万円特別控除を適用した場合、一定期間は住宅ローン控除を利用できなくなります。

そのため、売却後に新たな住宅を購入する予定がある場合は、どちらの特例を優先するほうが節税効果が高いか、事前にシミュレーションしておくことが重要です。

共有不動産のデメリット

共有不動産は、複数人の所有者が1つの不動産に関わるため、構造的にトラブルへ発展しやすい状態です。実務でも、「最初は問題なかったが、時間の経過とともに動かせない不動産になってしまった」という相談は少なくありません。

共有不動産のデメリットは、次のとおりです。

- 不動産の活用・処分を自分1人で行えない

- 共有者間でトラブルが起きやすい

- 共有者が増えて権利関係が複雑になりやすい

不動産の活用・処分を自分1人で行えない

「共有名義による制限」でも解説したとおり、共有不動産は自由に不動産の活用・売却ができません。

おさらいすると、次のように行為の内容によって、他の共有者の同意を得る必要があります。

- 売却や建て替えなどの「変更行為」は共有者全員の同意が必要

- 賃貸や大規模修繕などの「管理行為」は持分価格の過半数の同意が必要

たとえば、相続で兄弟3人の共有になっている実家を売却したいと考えても、1人でも反対すれば話は前に進みません。

実務でも「売却したいが、共有者の1人が反対している」「賃貸活用したいが、住んでいる共有者がいて話が進まない」といったケースは多く、不動産が「塩漬け状態」になるケースも少なくありません。

このように意思決定ができない状態が続くと、本来であれば売却や賃貸によって収益を生み出せる資産であっても、活用できなくなります。

その結果、資産を有効活用する機会を逃し、経済的な損失を被るリスクが高まります。さらに、適切な管理や修繕が行われないまま時間が経過すると、資産価値そのものが下がってしまう可能性もあります。

共有者間でトラブルが起きやすい

共有不動産は、意思決定を複数人で行う必要があるため、価値観の違いがそのままトラブルにつながりやすい構造です。

「共有不動産のトラブル事例」でも詳しく触れますが、対立の例としては次のようなものがあります。

- 不動産の売却・活用に反対される

- 特定の共有者が不動産を独占的に使用している

- 固定資産税や修繕費の費用負担で揉める

- 単独名義にまとめたいが、他の共有者が応じない

共有不動産では、「売りたい人」と「残したい人」、「活用したい人」と「現状維持でよい人」など、立場や考え方の違いがそのまま対立に発展することがあります。

また、共有者のうちの1人が無償で居住している場合や、税金・修繕費を一部の共有者だけが負担している場合には、不公平感が生じやすくなります。

当初は家族間の信頼関係で成り立っていても、時間の経過や相続、離婚などをきっかけに関係性が変化し、話し合いが難しくなるケースも少なくありません。

共有者が増えて権利関係が複雑になりやすい

共有不動産がもっとも扱いづらくなるのは、「共有者が増えたとき」です。

たとえば、相続で兄弟3人が共有していた不動産について、そのうち1人が亡くなり、さらにその子ども2人が相続すると、共有者は4人に増えます。

このように相続が繰り返されると、持分が細かく分かれ、誰がどの程度の権利を持っているのか把握しにくくなる状態になります。

以前は、相続登記をしないまま長期間放置されているケースも少なくありませんでした。その結果、登記簿上の名義人と実際の相続人が一致せず、権利関係が不明確になる問題が生じていました。

2024年4月からは相続登記が義務化されましたが、実務では「まずは法定相続分で共有登記をしておき、その後の整理を先送りにする」というケースも多くみられます。そのまま解消されずに共有状態が続くことで、将来的なトラブルの火種になることもあります。

共有者が増えると、次のような問題が生じやすくなります。

- 全員の同意を取ることが現実的に難しくなる

- 所在不明の共有者が出てくる

- 売却や活用のハードルが一層高くなる

共有不動産は、時間が経つほど動かしづらくなる傾向があります。そのため、共有状態を続けるのか、それとも解消するのかを早い段階で検討することが重要です。具体的な解決方法については、「共有不動産のトラブルの予防・解消方法」で詳しく解説します。

共有名義のデメリットについては、次の記事も参考にしてみてください。

共有不動産のトラブル事例

共有不動産は、活用や売却に制限があることから、共有者間での揉め事や将来的なトラブルが発生しやすい不動産です。

実際、共有不動産の買取や整理を専門とする弊社にも、「売りたくても売れない」「連絡が取れない共有者がいる」「収益を独占されている」といった相談が数多く寄せられています。

ここでは、実務で多いトラブル事例を具体的に解説します。

- 事例1.共有者に反対されて、不動産の売却・活用ができない

- 事例2.他の共有者が、賃貸収益を独占している

- 事例3.他の共有者が固定資産税・維持管理費を負担してくれない

- 事例4.他の共有者が認知症になり、不動産の売却ができない

- 事例5.離婚時に、共有不動産の分け方で揉める

- 事例6.他の共有者が持分売却をし、第三者と共有状態になる

- 事例7.相続によって共有者が増え、共有者や持分の把握ができない

事例1.共有者に反対されて、不動産の売却・活用ができない

共有不動産は、共有者の1人でも反対すると、不動産の売却や活用が進まなくなるケースがあります。とくに売却は、原則として共有者全員の同意が必要となるため、ハードルが高くなります。

実家はすでに空き家となっており、固定資産税と最低限の管理費だけが毎年かかっていました。しかし話し合いは平行線をたどり、5年以上売却できない状態が続いていました。その間に建物は老朽化し、売却価格は当初の査定額よりも数百万円下がってしまいました。

相談者様は「これ以上資産価値が下がる前に、自分の共有持分だけでも売却したい」と考えられ、弊社への相談に至りました。

共有者の意見が一致しないと、不動産は「動かせない資産」になります。本来であれば売却や賃貸によって収益を生み出せる不動産でも、共有状態であることが原因で活用できなくなることがあります。

将来的に売却の可能性がある場合は、共有にする前に売却方針を決めておく、もしくは早い段階で共有解消を検討することが重要です。

事例2.他の共有者が、賃貸収益を独占している

共有不動産では、特定の共有者が不動産を独占的に使用し、賃貸収益を受け取っていることでトラブルになるケースがあります。共有者は持分割合に関係なく、不動産を使用できるとされています。

そのため、1人が住み続けたり、賃貸に出して家賃を受け取ったりしても、直ちに明け渡しを求めることは原則として難しいのが実情です。

弟は遠方に住んでおり、収支の報告もなく、家賃がどのように使われているのか把握できない状態が続いていました。話し合いを求めても「管理しているのは自分だから」と取り合ってもらえず、不信感が深まりました。

相談者様は「持分に応じた収益を受け取りたいが、話し合いができない」と悩み、弊社への相談に至りました。

賃貸収入を独り占めしていたり、共有者の1人が無償で住んでいたりする場合、他の共有者は持分割合に応じた家賃相当額(不当利得返還請求)を求めることが可能です。しかし、実際には話し合いがこじれ、裁判に発展するケースも少なくありません。

トラブルを避けるためには、共有不動産を誰がどのように使用するのか、収益をどのように分配するのかを事前に取り決めておくことが重要です。対立が長期化している場合は、共有解消を含めた整理を検討することも現実的な選択肢といえるでしょう。

共有不動産を独占された場合の不当利得返還請求については、次の記事を参考にしてみてください。

事例3.他の共有者が固定資産税・維持管理費を負担してくれない

共有不動産では、固定資産税や修繕費などの維持管理費を巡ってトラブルになるケースがあります。

固定資産税は共有者全員が連帯して納付義務を負います。しかし、実務上は代表者に納税通知書が届き、1人が立て替えて支払っているケースも少なくありません。

他の共有者に負担分の支払いを求めても、「今はお金がない」「そのうち払う」と言われ、実際には支払われない状態が続いていました。 建物の修繕費も長女が負担しており、不公平感が強まっていました。

相談者様は「これ以上立て替え続けるのは限界だ」と感じ、共有状態を整理したいと考え、弊社への相談に至りました。

共有不動産の維持管理費は、原則として持分割合に応じて負担します。立て替えた場合は、他の共有者に対して立替分を請求する(求償)ことが可能です。しかし、実際には話し合いがまとまらず、関係悪化や裁判に発展することもあります。

費用負担のルールを明確にしておくこと、長期的に負担が偏る場合は共有解消を検討することが、トラブルを防ぐポイントです。

事例4.他の共有者が認知症になり、不動産の売却ができない

共有者の1人が認知症になった場合、その人の同意が必要な売却や契約手続きができなくなり、不動産が動かせなくなることがあります。

共有不動産を売却するには、原則として共有者全員の意思表示が必要です。しかし、認知症などにより判断能力が低下すると、有効な契約を結ぶことができません。

兄は施設に入所しており、不動産の管理もできない状態でしたが、売却には兄の同意が必要でした。家庭裁判所で成年後見人を選任する手続きが必要であるとわかったものの、どのように手続きを進めれば良いか悩んでいました。

相談者様は「早く売却して負担を止めたい」と考え、弁護士や司法書士と連携している弊社への相談に至りました。

認知症の場合、売買契約などの「法律行為」を本人の意思で行えなくなります。そのため、成年後見制度を利用し、家庭裁判所が選任した後見人が本人に代わって契約手続きを行うことになります。

ただし、後見制度は本人の財産を守ることが目的であるため、不動産の売却が本人の利益にならないと判断されれば、家庭裁判所が許可しないケースもあります。

また、共有者が行方不明になっているケースでも、同様に売却が進まないことがあります。所在が分からない共有者から同意を得ることができないためです。

このような問題を背景に、2023年の民法改正では、所在不明共有者の持分を取得できる制度や、裁判所の関与のもとで共有不動産を処分できる制度が創設されました。

もっとも、いずれも裁判所への申立てが必要であり、一定の時間と費用がかかります。

共有者の高齢化が想定される場合は、早めに共有解消を検討することが、将来のトラブル予防につながります。

事例5.離婚時に共有不動産の分け方で揉める

夫婦共有名義の不動産は、離婚時に「どう分けるのか」でトラブルになることがあります。

夫婦でペアローンや連帯債務型ローンを利用して住宅を購入した場合、不動産は共有名義になります。しかし、離婚となると「家を売るのか」「どちらが住み続けるのか」「ローンはどうするのか」など、複数の問題を同時に整理しなければなりません。

離婚が決まり、妻は家に住み続けたいと希望していましたが、夫は「売却してローンを清算したい」と主張していました。住宅ローンはまだ多く残っており、売却しても完済できるか微妙な状況でした。また、金融機関への連絡や名義変更の手続きも進まず、話し合いは停滞していました。

相談者様は「このままではローンだけが残るのではないか」と不安を感じ、共有不動産の整理について弊社に相談されました。

離婚時の財産分与では、購入当初の持分割合がそのまま適用されるわけではありません。婚姻期間が短い場合は持分割合どおりの財産分与もありえます。しかし婚姻期間が長い場合は、財産形成に寄与した割合が同程度とみなされ基本的に1/2ずつの割合で分与します。

なお離婚後、元夫婦は別居するのが一般的ですが、金融機関に黙って夫婦の片方が家から出ていく行為は契約違反とみなされる恐れがあります。なぜなら、ペアローンや連帯債務型は、夫婦の両方が融資の対象物件に住んでいることが契約条件の場合が多いためです。

そのため契約違反が発覚した場合、金融機関からローンの一括返済を請求される可能性が高いでしょう。

またペアローンや連帯債務型で住宅ローンを組んでいる場合、債務者のどちらかが長期にわたり滞納すると、もう一方が取り立てにあいます。夫婦双方がローン返済できなければ、物件を競売にかけられ、家を追い出されるリスクもあります。

夫婦で共有名義にする場合は、離婚に限らず、転勤・転居、収入減少、病気や介護など将来的な環境変化も踏まえ、処分方法やローンの整理方法まで想定しておくことが重要です。

すでに離婚が決まっている場合は、感情的な対立が深刻化する前に、専門家を交えて整理することが現実的な解決につながります。

離婚時に共有不動産がある場合の財産分与については、次の記事を参考にしてみてください。

事例6.他の共有者が持分売却をし、第三者と共有状態になる

共有不動産では、他の共有者が自分の持分を第三者に売却し、見知らぬ人と共有状態になるトラブルがあります。

共有不動産の「全体」を売却するには共有者全員の同意が必要ですが、各共有者は自分の「共有持分」だけであれば、原則として自由に売却できます。

そのため、共有者の一人が資金事情や人間関係の悪化を理由に、第三者へ持分を売却するケースもあります。

兄は将来的に単独名義にまとめるつもりでいましたが、弟と折り合いがつかず、話し合いが進まないまま時間が経過していました。ある日、突然不動産会社から「共有物分割の協議をしたい」と連絡が入り、第三者が共有者になっていることが判明しました。

その後、分割協議がまとまらなければ裁判も辞さないという姿勢を示され、精神的な負担が大きくなったことから、共有状態の整理について弊社への相談に至りました。

第三者が共有者になると、共有物分割請求を受ける可能性があります。共有物分割請求とは、共有状態を解消するために、裁判所に分割を求める手続きです。協議がまとまらなければ、最終的に競売による強制売却が命じられることもあります。

共有者間の関係が良好でない場合は、持分売却という形で突然第三者が関与するリスクがあることを理解しておくことが重要です。早期に共有解消を検討することが、こうした事態を防ぐ一つの方法といえるでしょう。

事例7.相続によって共有者が増え、共有者や持分の把握ができない

共有不動産は、相続をきっかけに共有者が増え続け、誰がどの持分を持っているのか分からなくなるトラブルがあります。

共有者の1人が亡くなると、その持分は相続人に承継されます。さらに相続が繰り返されると、持分が細かく分かれ、共有者の人数も増えていきます。

当初は兄弟2人の共有でしたが、その後それぞれが亡くなり、子や孫が相続したことで持分が細分化されていました。なかには連絡先が分からない相続人もおり、戸籍をたどって所在を調査する必要がありました。売却の話し合いを始める前に、共有者の確定だけで数ヵ月を要する状況でした。

相談者様は「このままでは一生売却できないのではないか」と不安を感じ、司法書士と連携している弊社への相談に至りました。

2024年4月から相続登記が義務化されましたが、過去に登記がされないまま放置されていた不動産も多く存在します。

また、義務化以降も、とりあえず法定相続分で共有登記を行い、その後整理しないまま放置されるケースも少なくありません。

共有者が増えると、次のような問題が生じやすくなります。

- 全員の同意を取ることが現実的に困難になる

- 所在不明の共有者が出てくる

- 持分が細かく分かれ、意思決定が複雑化する

共有不動産は、時間が経つほど「動かせない不動産」になるリスクが高まります。その結果、自分の死後に子どもや孫などが共有関係を引き継ぎ、思わぬトラブルに巻き込まれてしまう可能性もあります。

将来的に売却や活用を検討している場合は、相続が発生する前後のタイミングで共有解消を視野に入れることが重要です。

共有不動産の相続トラブルについては、次の記事でも詳しく解説しています。

共有不動産にするべきかの判断基準

共有不動産は、法律上は問題のない所有形態です。しかし、実務では意思決定が難しくなりやすく、将来的なトラブルにつながるケースも少なくありません。

実際に、売却や修繕の場面で意見がまとまらず、不動産が「動かせない資産」になる相談は多く寄せられています。そのため、原則としては、安易に共有にしないことが望ましいといえます。

一方で、住宅ローンの借入額を増やせることや、住宅ローン控除を共有者それぞれが受けられることなど、経済的なメリットも存在します。

大切なのは「共有が良いか悪いか」ではなく、自分たちの状況に合っているかを見極めることです。

| 共有不動産が向いているケース | 共有不動産が向いていないケース |

|---|---|

|

・住宅ローンの借入や税制面のメリットを最大限活用したい場合 ・短期的な売却予定がなく、長期間共同で所有する意思がある場合 ・売却や単独名義化など、将来の整理方法について合意している場合 ・関係性が安定しており、定期的に話し合いができる関係にある場合 |

・将来的に売却や転居の可能性が高い場合 ・共有者間で意見の対立が起きやすい関係性である場合 ・管理や費用負担のルールを明確に決められていない場合 ・相続によってさらに共有者が増える可能性が高い場合 |

共有不動産は、共有者との関係性が良好な間は問題になりにくいものの、状況が変わった瞬間に大きなリスクへと変わる可能性があります。

共有にする場合は、購入時のメリットだけで判断するのではなく、売却や単独名義化など「将来どのように解消するか」まで見据えて設計しておくことが重要です。

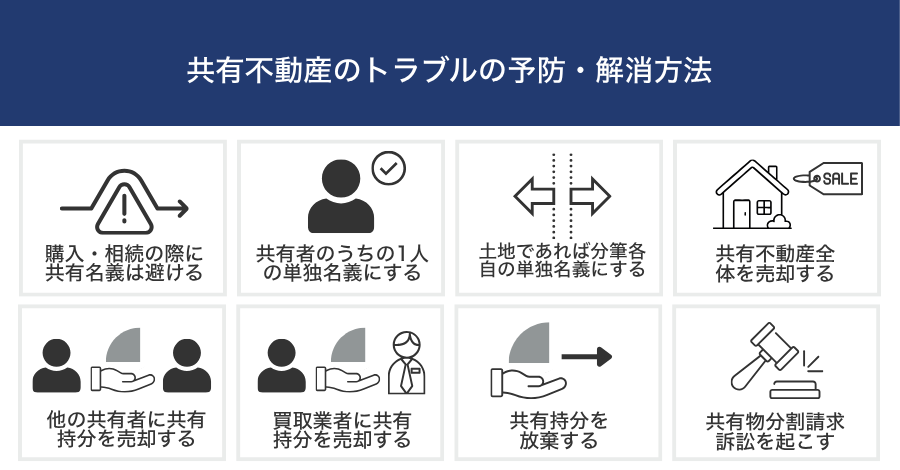

共有不動産のトラブルの予防・解消方法

共有不動産は法律上問題のない所有形態ですが、実務では意思決定がまとまらず「動かせない不動産」になるケースが少なくありません。

そのため、できる限り共有状態を避ける、すでに共有の場合は早期に整理方法を検討することをおすすめします。

共有不動産のトラブルの予防・解消方法は次のとおりです。

- 購入・相続の際に共有名義は避ける

- 共有者のうちの1人の単独名義にする

- 土地であれば分筆してそれぞれの単独名義にする

- 共有不動産全体を売却する

- 他の共有者に共有持分を売却する

- 買取業者に共有持分を売却する

- 共有持分を放棄する

- 共有物分割請求訴訟を起こす

購入・相続の際に共有名義は避ける

もっとも確実なのは、はじめから共有状態をつくらないことです。共有名義を避ける方法としては、主に次の2つがあります。

- 新規の不動産購入では共有名義を避ける

- 相続の際には共有名義にしないよう協議する

新規に住宅を購入する際は、単独名義でも購入できる価格帯・借入設計にできないかを先に検討すると良いでしょう。

共有にせざるを得ない場合でも、持分割合・返済負担・住み続ける人・将来の売却方針などを事前にすり合わせておくことが重要です。また、ローンの肩代わりは贈与税が課されるリスクもあるため、設計段階で税務面も確認しておくと安心です。

相続の場合は、遺産分割協議の段階で、共有名義を避ける分け方を選ぶのが基本です。具体的には、「不動産を売却して現金で分ける(換価分割)」、または「特定の相続人が取得し、他の相続人に代償金を支払う(代償分割)」などを検討します。

2024年4月から相続登記が義務化されたこともあり、「いったん法定相続分で共有登記をしてから考える」という動きもみられますが、後から整理するほど手続きの手間は増えやすいため、できれば分割方針を決めてから登記まで進めるのが理想です。

遺産分割協議で合意できない場合は、家庭裁判所に遺産分割調停を申し立て、手続きを進める方法もあります。

なお、相続に関わりたくない場合は、相続放棄も選択肢です。相続放棄とは、相続が発生したことを知ってから3ヵ月以内に申請すると、相続財産の所有権を放棄できる制度です。ただし、不動産以外の財産もすべて相続できなくなるため、判断は慎重に行いましょう。

相続放棄については、次の記事も参考にしてみてください。

共有者のうちの1人の単独名義にする

共有者のうち特定の1人が不動産全体を取得し、単独名義にする方法です。

他の共有者の持分を1人が買い取る、または相続の際に代償金を支払って取得することで、単独名義にすることができます。単独名義になれば、管理や修繕、売却などの判断を1人で行えるようになり、不動産を柔軟に活用できるようになります。

共有者の中に「住み続けたい人」や「不動産を活用したい人」がいる場合に有効な解消方法です。

ただし単独名義にするためには、共有者全員の合意が必要であり、取得する人は他の共有者に対して持分相当額を支払う必要があります。

価格の算定にあたっては、不動産全体の市場価格を基準に、持分割合に応じた金額を目安として話し合いを行うのが一般的です。感情的な対立を避けるためにも、査定書などの客観的資料を用いるとスムーズです。

合意後は持分の移転登記を行い、名義を変更します。登記が完了すれば、単独で不動産の売却や活用を決定できる状態になります。

持分移転登記や費用や売買契約書の作成については、次の記事でも詳しく解説しています。

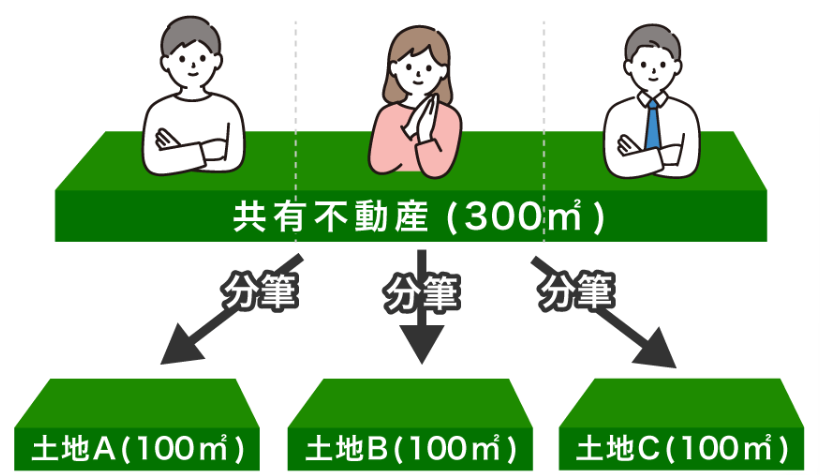

土地であれば分筆してそれぞれの単独名義にする

土地の場合は、分筆によって物理的に分け、それぞれを単独名義にする方法があります。

分筆とは、1つの土地を複数の土地に分割し、登記上も別々の土地として登録する手続きです。共有関係を解消し、それぞれが独立して所有できるようにする方法といえます。

分筆が有効なのは、土地がある程度の広さを有しており、分割後も各土地が単独で利用可能な形状・面積を確保できる場合です。現物分割が成立すれば、それぞれの所有者が自分の土地を自由に活用・処分できるようになります。

ただし分筆すれば必ず解決できるわけではありません。

分割によって土地が極端に狭くなったり、接道義務を満たさなくなったりすると、建物の建築ができない土地になる可能性があります。また、分割後に土地の価値が下がるケースもあります。

実務では、測量や境界確定、自治体との事前協議が必要になるため、土地家屋調査士などの専門家への相談が不可欠です。

なお、建物は原則として物理的に分けることが難しいですが、マンションのように区分所有が可能な建物であれば、持分を整理して単独所有にすることが可能な場合もあります。

土地の分筆については、次の記事も参考にしてみてください。

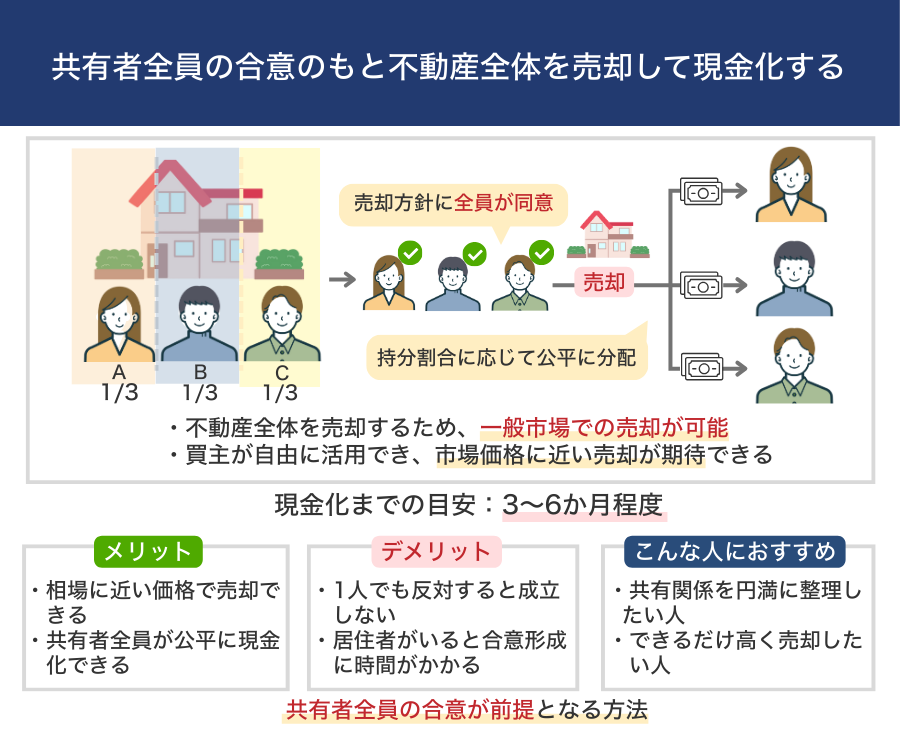

共有不動産全体を売却する

共有者全員で合意し、不動産全体を第三者に売却して共有状態を解消する方法です。

不動産を売却し、その売却代金を持分割合に応じて分配する方法を「換価分割」といいます。不動産という分けにくい財産を現金化するため、共有トラブルを根本的に解消しやすい現実的な方法といえます。

たとえば、5,000万円の不動産を兄弟2人で1/2ずつ共有している場合、売却後に2,500万円ずつ分ける形になります。不動産そのものを巡って対立している場合は、現金化することで感情的な対立を整理しやすい点がメリットです。

ただし、共有不動産を売却するには、原則として共有者全員の同意が必要です。誰か1人でも反対すれば、売却は進みません。

実務では、売却に反対する共有者との間で、売却価格の妥当性を説明したり、分配割合について丁寧に協議したりして、合意形成を図るケースもみられます。感情的な対立が強い場合は、弁護士や不動産の専門家が間に入ることで、話し合いが前進することもあります。

なお、相続により共有となっている不動産の場合は、相続人を確定させ、登記を整理したうえで売却手続きを進めることが重要です。相続関係が不明確なまま契約を進めると、後から新たな相続人が判明し、売却手続きが止まるおそれがあります。

共有不動産の売却については、次の記事でも詳しく解説しています。

他の共有者に共有持分を売却する

自分の共有持分を、他の共有者に売却して共有関係から離脱する方法です。

相続などで持分を取得したものの、管理や保有を続ける意思がない場合や、現金化して整理したい場合には、まずは他の共有者への売却を検討すると良いでしょう。

共有者間で持分を売買する場合は、一般的に「市場価格 × 持分割合」を売却価格の目安にします。たとえば、市場価格が3,000万円の不動産で、1/3の持分を売却する場合は、単純計算で1,000万円が1つの目安になります。

ただし、実際の取引価格は、不動産の利用状況や共有者間の関係性、支払い方法などによって調整されることもあります。

他の共有者がその不動産に住み続けたい、または活用したいと考えている場合は、市場価格に近い条件で合意できる可能性が高くなります。一方で、売却を急ぐ事情がある場合は、交渉条件によって価格が調整されることもあります。

売却価格を巡るトラブルを避けるためには、事前に相場を把握したうえで交渉することが重要です。不動産ポータルサイトで近隣の成約価格を調べたり、不動産会社に査定を依頼したりして、客観的な価格の目安を共有すると、合意形成がしやすくなります。

買取業者に共有持分を売却する

自分の共有持分を買取業者に売却し、共有関係から離脱する方法です。

他の共有者と合意ができない場合でも、自分の持分だけであれば、原則として単独で売却ができます。そのため、話し合いが進まない、関係が悪化している、連絡が取れないといったケースでは、現実的な解消手段となります。

なお、仲介業者を介して第三者に売却する方法もありますが、共有持分は自由に利用できる権利ではないため、一般市場では買い手がほとんどいません。

そのため、実務では共有持分を専門に扱う買取業者が買主となるケースが多くなります。

一方で、買取価格は市場価格より低くなるのが一般的です。共有持分は利用や処分に制限があり、権利関係の整理にも時間や費用がかかるため、その分が価格に反映されます。

売却価格の目安は「市場価格 × 持分割合 × 1/3~1/2」程度です。たとえば、市場価格3,000万円の不動産で1/2の持分を売却する場合は「3,000万円 × 1/2 × 1/3~1/2」で計算し、500万~750万円前後が1つの目安 になります。

ただし、物件の立地や利用状況、共有者との関係性などによって価格は大きく変動します。

また、共有者が近い親族の場合は、持分の売却が原因でトラブルが起きることもあるため、事前に相談しておくと良いでしょう。突然第三者が共有者となることで、関係が悪化するケースもあるためです。

共有持分の売却方法や相場については、次の記事を参考にしてみてください。

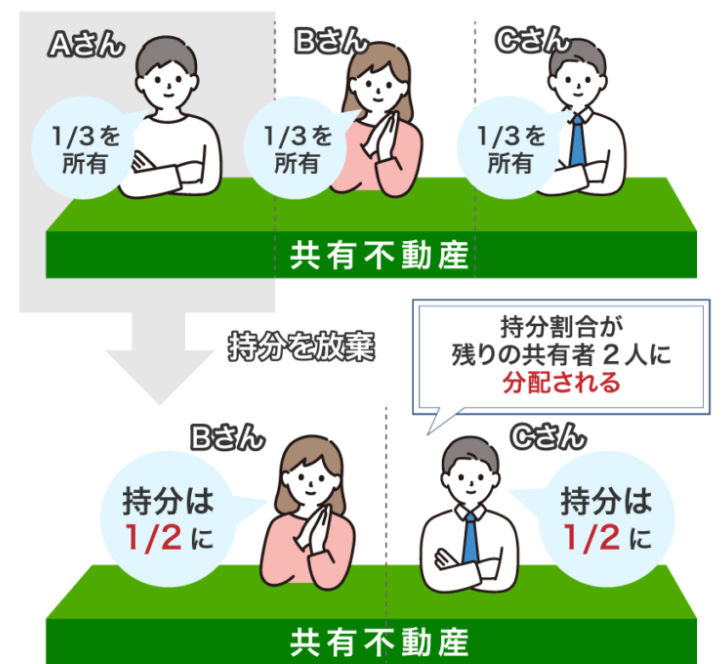

共有持分を放棄する

共有持分を放棄し、共有関係から離脱する方法です。

持分放棄は、民法第255条に基づき、共有者が単独の意思表示によって行うことができます。そのため、理論上は他の共有者の同意がなくても放棄自体は可能です。

ただし、放棄後に持分を他の共有者へ帰属させるための登記手続きには、原則として他の共有者の協力が必要になります。

そのため、実務では事前に他の共有者へ意思を伝えたうえで、手続きの流れを整理してから進めることが重要です。登記手続きがスムーズに進まない場合は、司法書士などの専門家に相談しながら対応するのが現実的です。

また、持分放棄は「無償で持分を手放す」方法であり、経済的な対価は得られません。そのため、まずは持分売却や全体売却を検討し、それでも解決が難しい場合に選ばれるケースが多いのが実情です。

共有持分の放棄については、次の記事でも詳しく解説しています。

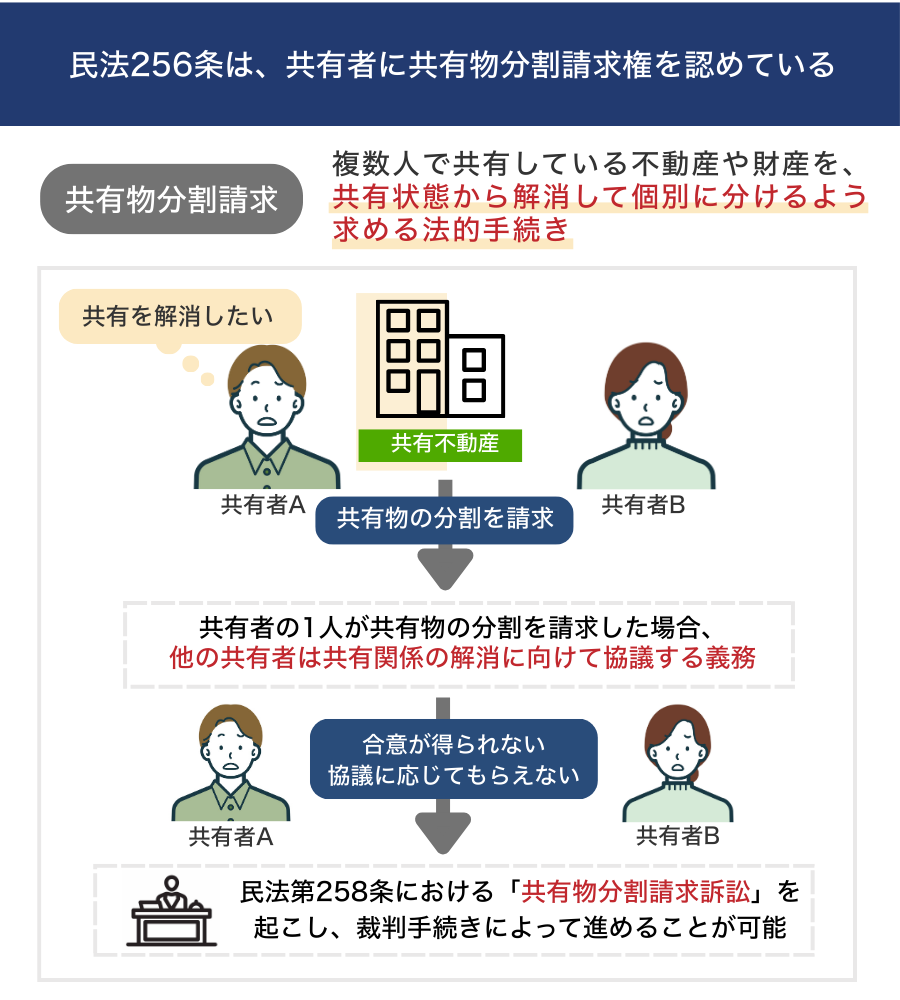

共有物分割請求訴訟を起こす

共有物分割請求訴訟とは、共有者間での協議がまとまらない場合に、裁判所の手続きを通じて共有状態を解消し、財産を分割する方法です。(民法第258条)

共有者同士で話し合いができない場合でも、裁判所が分割方法を決定するため、共有状態を法的に解消できます。

共有物分割請求では、不動産鑑定士などによる適正価格を参考に、裁判所が共有状態の解消方法を判断します。

具体的には、次の3つの分割方法から選ばれます。

| 分割方法 | 概要 | 具体例 |

|---|---|---|

| 現物分割 | 不動産を分筆によって物理的に分割する方法 | 市場価格5,000万円・面積300㎡の土地をAとBとCで「1/3」ずつ共有 →土地を100㎡ずつに分筆し、それぞれAとBの単独所有にする |

| 代償分割 | 不動産を共有者のうち誰か1人が取得し、ほかの共有者に対して持分割合に応じた代償金を支払って共有状態を解消する方法 | 3,000万円の不動産をAとBとCで「1/3」ずつ共有 →不動産をAの単独所有にして、AがBとCに対して1,000万円を支払う |

| 換価分割 | 共有物を競売にかけて得た売却代金を持分割合で分配する方法 | 6,000万円の不動産をAとBとCで「1/3」ずつ共有 不動産が競売により3,000万円で落札。 AとBとCで1,000万円ずつ分配する |

ただし、必ずしも自分の希望どおりの結果になるとは限りません。裁判所が中立の立場で判断するため、場合によっては競売となり、市場価格より低い金額で売却される可能性もあります。

また、解決までに半年〜数年かかることもあり、当事者間の関係がさらに悪化するおそれもあります。

そのため、共有物分割請求は、協議や調停でも解決できない場合の最終手段と位置づけるのが一般的です。実際に検討する際は、弁護士に相談したうえで進めると安心です。

共有物分割請求については、次の記事も参考にしてみてください。

まとめ

共有不動産は、不動産の活用や売却を行う際に、他の共有者の同意を得るなどの調整が必要になります。

購入時には住宅ローンの借入額を増やしやすい、審査に通りやすいといったメリットがあり、相続時には財産を公平に分けやすいという利点もあります。しかし、意思決定の制限や将来的なトラブルのリスクを踏まえると、必ずしもおすすめできる状態とはいえません。

そのため、共有不動産にするかどうか、また共有状態を継続するかどうかは慎重に判断する必要があります。

トラブルの予防・解消を考えるのであれば、最初から単独名義にする、共有者のうちの1人に名義をまとめる、不動産を売却して共有状態を解消するなどの方法を検討しましょう。

よくある質問

共有不動産の固定資産税の納付書は誰に届く?

自治体によって異なりますが、一般的には「共有者の代表者」に納付書が送付されます。固定資産税は共有者全員の連帯納税義務となるため、代表者が支払わない場合は他の共有者に督促が届くことがあります。

共有不動産は勝手に売却されることはある?

不動産全体を売却するには共有者全員の同意が必要なため、勝手に売却されることはありません。

ただし、共有者は自分の「共有持分」だけであれば他の共有者の同意なく売却することが可能です。

共有不動産に住んでいる共有者から家賃はもらえる?

他の共有者が単独で居住・使用している場合、持分割合に応じた「家賃相当額」を不当利得として請求できる可能性があります。

ただし、事前の合意内容や使用状況によっては請求できないケースもあります。