共有名義から単独名義に変更する方法!費用や税金・必要書類などを徹底解説

離婚や相続などの理由から、不動産を共有名義から単独名義に変更することを検討することもあるでしょう。

共有名義から単独名義へ変更する方法には、共有者間で持分を売買する方法や、贈与によって持分を移転する方法など複数の選択肢があります。以下は、代表的な方法とその概要をまとめた一覧です。

| 方法 | 向いているケース | おおまかな手続きの流れ |

|---|---|---|

| 共有持分を買い取る |

共有名義不動産を自分の単独名義にしたい人に向いている ・自分がその不動産に住み続けたい ・他の共有者全員と金額面の合意ができる ・将来的に売却や活用を自分の判断で行いたい |

①共有者間で「買取価格・支払い方法」を話し合う ②必要に応じて契約書を整える(司法書士へ相談するケースが多い) ③法務局で持分移転登記の申請(司法書士へ依頼することが一般的) |

| 自分の持分を売却する |

共有状態から抜けたい人に向いている ・共有関係から早く離脱したい ・不動産を今後利用する予定がない ・他の共有者が取得に前向き、または第三者への売却も検討している |

①共有者間で売却条件を合意 ②取引内容を文書にする(司法書士へ相談するケースが多い) ③買主側で持分移転登記の準備・申請 |

| 共有持分を贈与する |

「相続」「家族内での名義整理」の場合に向いている ・親子・配偶者など近親者間で名義を整理したい ・金銭のやり取りをせずに名義を一本化したい ・贈与税が発生しても問題ない、または非課税枠内で収まる |

①贈与内容を話し合い、当事者間で合意形成をする ②必要な書類を整える(贈与契約書など。税務の確認を推奨) ③法務局で持分移転登記を申請 |

| 共有持分を放棄する |

共有名義不動産の負担を手放したい人に向いている ・持分を持ち続けるメリットがない ・固定資産税などの負担から解放されたい ・他の共有者が取得することに同意している |

①放棄の意思を共有者へ伝える ②その内容を確認できる書面を作成(司法書士へ相談するケースが多い) ③取得者が持分移転登記を行う |

| 共有名義の土地を分筆する(現物分割) |

共有名義の土地を所有している人に向いている ・土地を物理的に分けられる条件が整っている ・共有者それぞれが単独で利用・処分したい ・将来の相続や売却トラブルを避けたい |

①測量士へ依頼し、測量・分割案を作成 ②分筆登記を申請 ③分筆後に各区画を単独名義として登記 |

| 相続で共有名義の不動産を単独取得する |

不動産を相続人の1人に集約したい場合に向いている ・相続が発生し、持分が複数人に分かれている ・特定の相続人が不動産を取得することで合意できる ・遺言書で取得者が指定されている、または遺産分割協議がまとまっている |

①遺言書の有無を確認する ②相続人全員で遺産分割協議を行い、取得者を決める(遺産分割協議書を作成) ③法務局で相続登記(所有権移転登記)を申請 |

| 財産分与で夫婦のどちらかが不動産を単独取得する |

離婚に伴い、夫婦共有名義の不動産をどちらか一方に集約したい場合に向いている ・離婚が成立している、または成立予定である ・夫婦間で不動産の帰属について合意できている ・一方が住み続ける予定である |

①財産分与の内容を協議し、合意書(離婚協議書など)を作成 ②住宅ローンがある場合は金融機関の承諾を確認 ③法務局で「財産分与」を原因とする所有権移転登記を申請 |

※方法をタップ・クリックすることで、詳しい解説を確認できます。

共有名義から単独名義に変更する方法に「絶対の正解」はなく、目的によって選ぶべき手段や手続きの流れが異なります。

特に、持分の売買・贈与・放棄を利用する方法では、最終的に法務局で登記手続きを行うことで、公式に単独名義へ変更されます。そして、登記手続きをするためには、単独名義に変更するための方法ごとで異なる準備が必要になります。

たとえば、土地の分筆以外で共有名義から単独名義に変更するには、共有者全員の同意が必要です。共有者の誰か1人でも反対する人がいれば、共有名義から単独名義に変更するための手続きが難航してしまいます。

このように、共有名義から単独名義に変更するためには、手続きに応じたさまざまな手続きが必要です。中には専門的な知識が必要な手続きもあるため、司法書士や税理士といった専門家に相談しながら手続きを進めるのが実務上の基本となります。

当記事では、共有名義から単独名義に変更する方法について詳しく解説していきます。また注意点や必要な費用や税金もあわせて紹介するので、共有名義から単独名義に変更したい方はぜひチェックしてみてください。

目次

共有名義から単独名義に変更する方法一覧

共有名義を単独名義にする方法にはさまざまなものがあります。まずは、共有名義から単独名義に変更する具体的な方法をまとめましたので、参考にしてみてください。

| 共有名義から単独名義に変更する方法 | 概要 | 向いているケース |

|---|---|---|

| 他の共有者に自分の持分を売却する | 単独名義で所有したい共有者に持分を買い取ってもらう方法 |

・自分は不動産を利用する予定がなく、持分を現金化したい場合 ・他の共有者に資金力があり、不動産を残すことを希望している場合 |

| 他の共有者の持分を買い取る | 他の共有者が所有する共有持分をすべて買い取って単独名義にする方法 |

・資金力があり、自分で不動産を単独名義にしたい場合 ・交渉や売却自体に応じてくれるほど、他の共有者との関係が良好な場合 |

| 共有持分を贈与する | 単独名義で所有したい共有者に持分を無償で譲渡する方法 |

・共有者に対して金銭的な対価を求めない場合 ・相続や生前整理を目的とする場合 |

| 共有持分を放棄する | 自分の共有持分を放棄して、共有者の単独名義にする方法 |

・税金や管理費の負担が大きく、持分の価値が低い場合 ・他の共有者に持分を引き継ぐ意思がある場合 |

| 共有名義の土地を分筆する | 土地を物理的に分割して、共有者それぞれの単独所有にする方法 |

・共有名義の土地を所有している場合 ・整形地のように土地の形や広さが分けやすい場合 ・分けたあとに単独で所有・売却したい場合 |

| 相続で共有名義の不動産を単独取得する | 遺言や遺産分割協議により、特定の相続人が不動産を単独で取得する方法 |

・共有者の1人が死亡し、持分が相続対象となった場合 ・相続人の1人に不動産を集約したい場合 |

| 財産分与で夫婦のどちらかが不動産を単独取得する | 離婚時の財産分与により、夫婦のどちらかが不動産を取得する方法 |

・夫婦共有名義の不動産を離婚時に整理する場合 ・どちらか一方が住み続ける予定がある場合 |

共有名義を単独名義に変更する方法は、大きく分けて「単独で所有したい人が、他の共有者から共有持分を売買・贈与などで取得する」と、「不動産そのものを物理的に分割し、各共有者が単独所有できる状態にする」の2つです。

ただし、建物を物理的に分割することは難しく、物理的な分割をするのは共有名義の土地に限られます。そのため、共有名義の建物を単独名義にする場合には共有持分のやり取りを、土地の場合は「共有持分のやり取り+物理的な分割」を検討するのがよいでしょう。

また、共有名義から単独名義への変更を検討する場合には、「相続」「離婚」のタイミングもあることでしょう。この場合は相続の場合は遺産分割、離婚の場合は財産分与の手続きが必要になります。

他の共有者に自分の持分を売却する

この方法のポイント・特徴

- 共有持分は単独で売却できる

- 買い取る共有者がいれば単独名義に変更可能

- 単独名義にするには最終的に1人が全持分を取得する必要がある

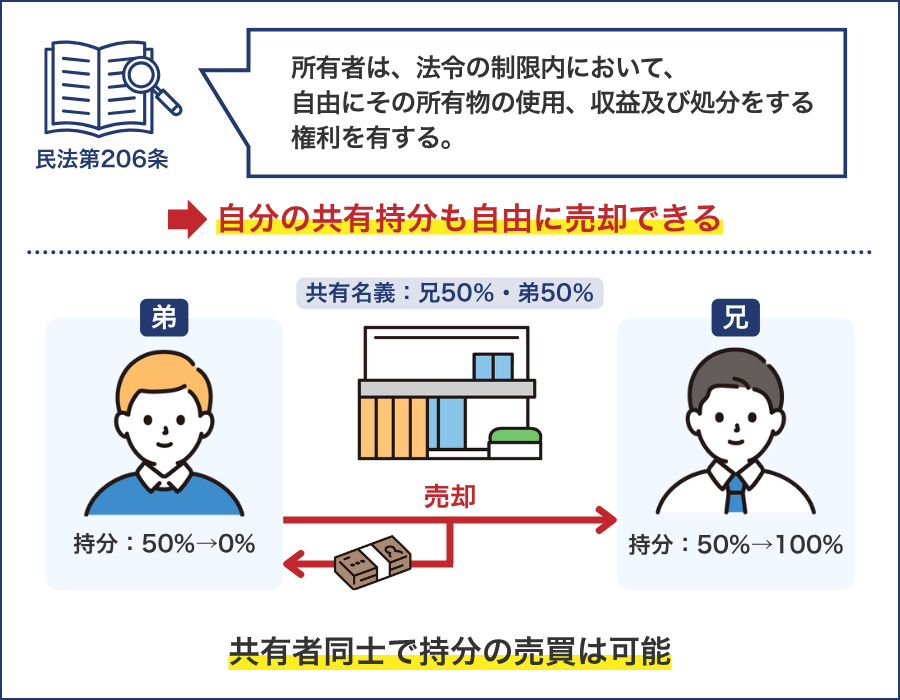

共有名義から単独名義に変更する方法のひとつが、他の共有者に自分の持分を売却する方法です。

共有名義の不動産では、それぞれの共有者が「共有持分」という割合的な所有権を持っています。この共有持分は、不動産全体とは別に、各共有者が単独で所有している財産です。

そのため、共有持分は原則として自由に処分できます。民法206条でも、所有者には使用・収益・処分の自由が認められています。

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

つまり、自分の共有持分を他の共有者に売却し、その人がすべての持分を取得すれば、共有名義から単独名義に変更できます。「不動産を利用する予定がない」「共有状態から抜けたい」といった場合には、有効な方法といえるでしょう。

ただし、持分を売却するには、買い取る側の共有者の同意と資金が必要です。そのため、「買い取りを希望している共有者がいる」「その共有者に十分な資金がある」という条件がそろっていなければ、持分売買は難しくなります。

また、自分の持分だけを売却しても、必ずしも単独名義になるとは限りません。

たとえば3人で共有している不動産で、AがBに持分を売却した場合、Aは共有から抜けられますが、不動産自体はBとCの共有名義のままです。3人以上の共有名義を単独名義に変更するには、最終的に1人がすべての持分を取得する必要があります。

・共有している不動産:戸建の家

・不動産評価額:3,000万円

・共有者の人数:2人(兄・弟)

・持分割合:それぞれ1/2

この場合、弟が所有する1/2の持分を兄に売却すれば、兄が100%取得し、単独名義になります。

評価額3,000万円を前提とすると、弟の持分価値は単純計算で1,500万円です。したがって、弟は1,500万円の売却代金を受け取ることになります。

ただし、実際の手取り額は取得費や経費を差し引いて計算される譲渡所得税の有無によって変わります。そのため、1,500万円がそのまま残るとは限らない点には注意が必要です。

他の共有者の持分を買い取る

この方法のポイント・特徴

- 単独名義にしたい人が持分を集める方法

- 最終的に1人が100%取得すれば単独名義になる

- 資金力と共有者全員の合意が必要にある

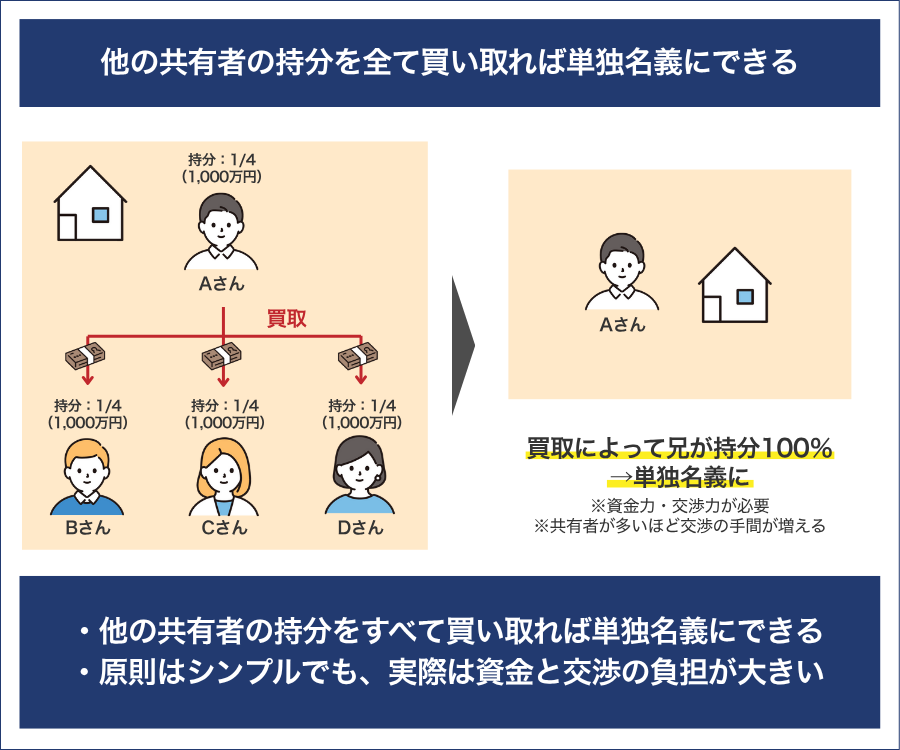

共有名義から単独名義に変更する方法として、他の共有者の持分を買い取る方法があります。

共有持分は各共有者が単独で処分できる財産であるため、持分を1人に集めれば単独名義に変更できます。つまり、不動産を単独所有したい人が、他の共有者の持分をすべて取得すればよいという考え方です。

ただし、この方法には現実的なハードルがあり、実務上でも下記の点で持分売買が難しくなることが多いです。

- 他の共有者が売却に応じること

- 買い取る側に十分な資金があること

- 共有者が多い場合、交渉の負担が大きくなること

共有者が増えるほど、持分売買の合意形成に時間がかかりやすくなります。特に相続で兄弟姉妹が複数いるケースでは、感情面の調整も必要になることが少なくありません。

そのため、「単独で所有したい明確な理由がある」「資金の準備ができている」「共有者との関係が良好」といった条件がそろっている場合に適した方法といえます。

・共有している不動産:戸建の家

・不動産評価額:4,000万円

・共有者の人数:4人(兄・弟・姉・妹)

・持分割合:それぞれ1/4ずつ

この場合、単独名義にするには、他の3人が持つ合計3/4の持分を1人に移転させる必要があります。

評価額4,000万円を前提とすると、1/4の持分価値は約1,000万円です。したがって、単独名義を希望する共有者は、他の3人からそれぞれ1,000万円で持分を買い取ると、合計3,000万円の取得資金が必要になります。

共有持分を贈与する

この方法のポイント・特徴

- 金銭のやり取りをせずに単独名義にできる方法

- 実務上では親子・夫婦間で利用されやすい

- 契約書作成と登記手続きは必須

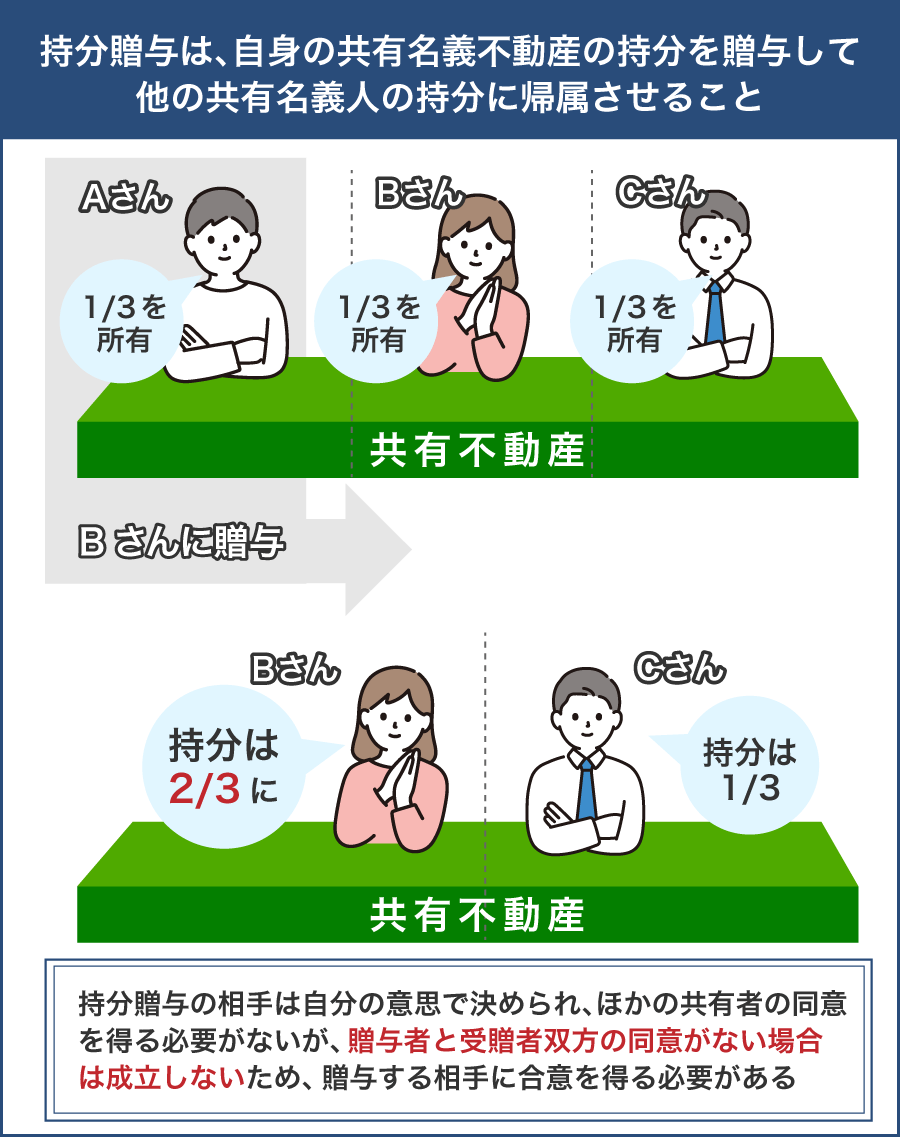

共有名義から単独名義に変更する方法のひとつが、共有持分を贈与する方法です。

共有持分は売却だけでなく、無償で譲り渡すこともできます。あくまで弊社の実務経験がもとになりますが、家族間で名義を整理したい場合には贈与が選ばれることが多い印象があります。

共有持分の贈与では、「自分の持分を単独名義にしたい共有者へ移転させる→その人が不動産の全持分を取得する」という仕組みで共有名義から単独名義になります。

ただし、「この人に共有持分を贈与します」のように口頭の約束だけでは単独名義に変更できません。

贈与契約書を作成し、登記原因証明情報を整え、所有権移転登記を申請する必要があります。登記が完了してはじめて、共有名義から単独名義への変更が法的に成立します。

・共有している不動産:戸建の家

・共有者:親・子

・持分割合:それぞれ1/2

この場合、親の1/2の共有持分を子へ贈与すれば、子が持分を100%を取得し、共有名義から単独名義になります。

共有持分を放棄する

この方法のポイント・特徴

- 自分の持分を手放して単独名義にする方法

- 対価のやり取りは不要

- 登記をしなければ名義が変わらず、他の共有者の協力が必須

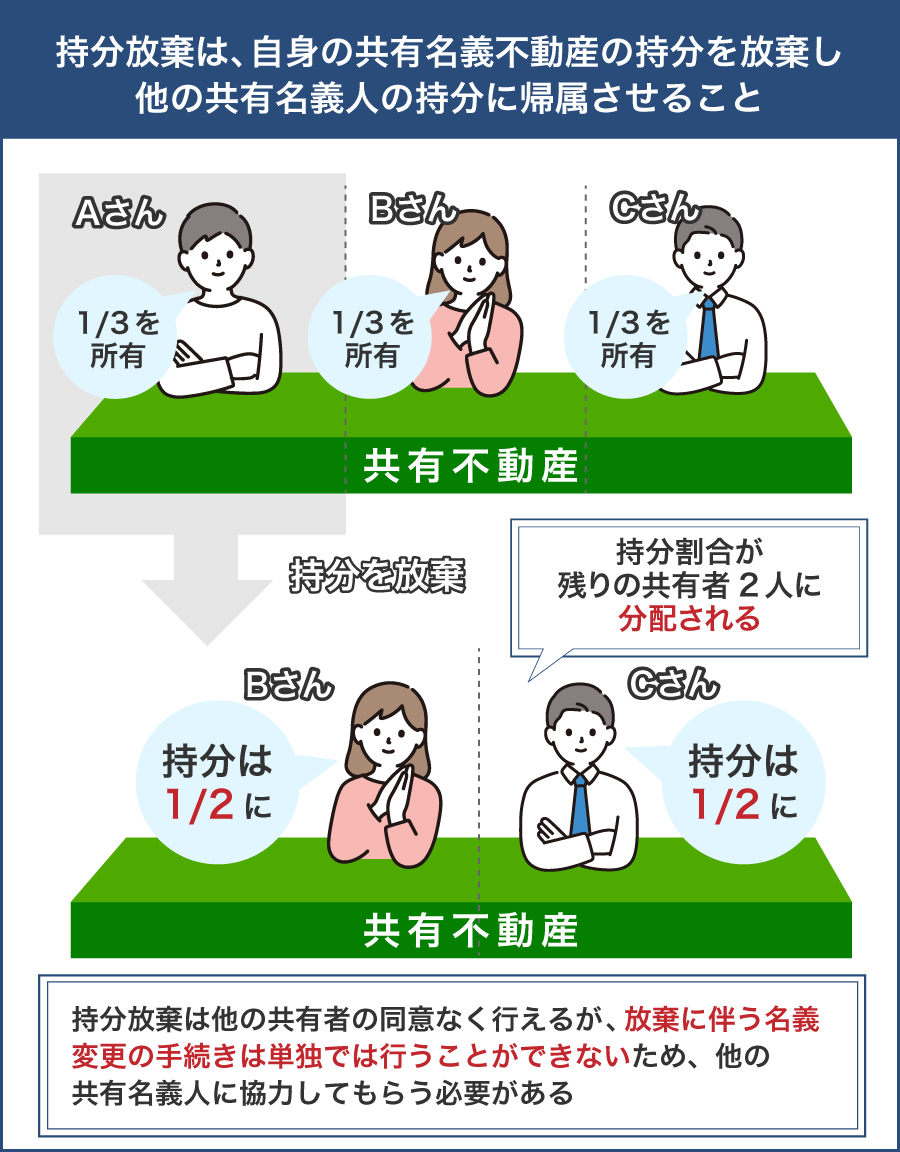

共有名義から単独名義に変更する方法として、共有持分を贈与するという手段もあります。

共有持分の放棄とは、共有者が自身の共有持分を手放し、結果として他の共有者に帰属させる手続きのことです。共有持分の放棄は、売買のように対価をやり取りする必要がなく、放棄する共有者の意思のみで行える点が特徴です。

ただし、放棄が完了したとみなされるためには、他の共有者と協力して所有権移転登記を行うことが必須です。放棄を申し出ただけでは法的に持分は移転せず、登記を完了させなければ共有名義から単独名義に変更はできません。

つまり、共有持分の放棄を申し出ること自体は自由に行えますが、実際に持分移転の手続きを進めるには他の共有者からの協力が必要不可欠になるのです。

また、放棄は形式上「無償」であっても、税務上は実質的に贈与と同じように扱われるため、「みなし贈与」と判断されて持分を取得した側に贈与税が課されてしまう場合があります。特に不動産の持分は評価額が大きくなりやすく、想定以上の税負担が発生するケースも少なくありません。

さらに、共有持分の放棄は、放棄者側から見ると共有関係から抜け出せるというメリットがありますが、残された共有者との関係性によっては「押しつけられた」「承諾していない」など、トラブルの火種になることもあります。

実務上でも、固定資産税や管理費の負担が実質的に増えることへの不満が後から生じることも珍しくありません。

そのため、共有持分買取の専門家の立場として、たとえ放棄が法的には可能であっても、後々の紛争を防ぐためには、共有者同士で事前にしっかり話し合い、放棄の理由・税金・今後の管理について認識を共有しておくことを推奨します。

・共有している不動産:戸建の家

・不動産評価額:3,000万円

・共有者の人数:2人(Aさん・Bさん)

・持分割合:それぞれ1/2ずつ

この場合、Aさんが1/2の持分を放棄すれば、その持分はBさんに帰属します。結果としてBさんが100%を取得して、共有名義から単独名義へ変更されます。

なお、放棄は無償であっても税務上の扱いが問題になる場合があります。実行する際は事前に確認しておくことが望ましい方法です。

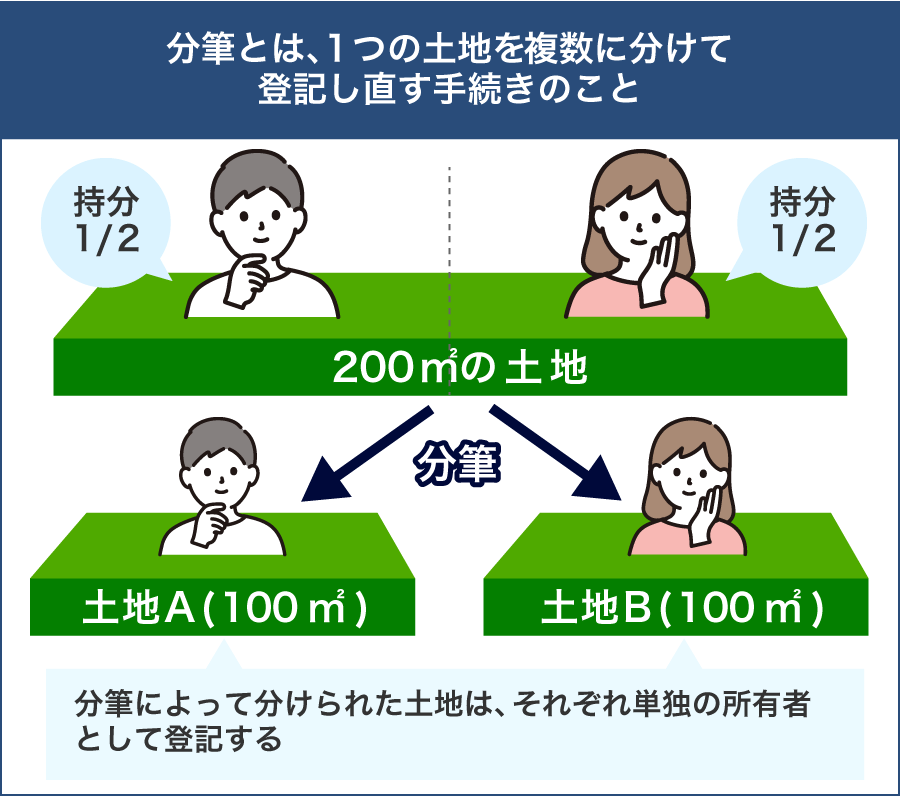

共有名義の土地を分筆する

この方法のポイント・特徴

- 土地を共有している場合のみ使える方法

- 物理的に土地を分けて単独名義にする

- 全員の同意と測量が必要

共有名義の不動産が土地のみの場合、分筆によって単独名義にできるケースがあります。

分筆とは、登記簿上の1つの土地を複数に区切り、それぞれ独立した土地として登記し直す手続きです。土地そのものを物理的に分けるため、共有持分を移転させる方法とは仕組みが異なります。このように現物として分ける方法を「現物分割」と呼びます。

たとえば2人で土地を共有している場合、土地を2区画に分け、それぞれを単独名義にすることができれば共有状態は解消されます。

ただし、分筆は単純に面積を半分にすればよいというものではありません。土地の形状や接道状況、用途地域、建築基準法上の制限などを満たす必要があります。分け方によっては一方が再建築不可になるなど、不公平が生じることも実務上では少なくありません。

また、分筆には共有者全員の同意が必要です。測量や境界確定を行うため、一定の費用と期間もかかります。

このように、分筆は単純に面積を半分にするだけでは成立せず、法規制・評価・公平性を総合的に判断する必要があります。現物分割が適切でない場合は、売却して代金を分ける「換価分割」など、別の解決方法を検討した方が合理的なケースもあります。

土地を分筆して単独名義にする場合は、土地家屋調査士・不動産会社・司法書士などの専門家の助言を受けながら進めることを強くおすすめします。

・共有している不動産:土地(面積200㎡)

・共有者:Aさん・Bさん

・持分割合:それぞれ1/2

この場合、土地を100㎡ずつに区画分けし、境界確定を行ったうえで分筆登記をすれば、それぞれが単独名義の土地を取得できます。

ただし、分筆後の区画が法令上の条件を満たすかどうかは事前に確認が必要です。成立しない場合は、持分売買など別の方法を検討することになります。

相続で共有名義の不動産を単独取得する

この方法のポイント・特徴

- 遺言書または遺産分割協議によって単独取得が可能

- 相続登記を行うことで単独名義に変更できる

- 相続人全員の合意が必要になるのが基本で、合意が得られなければ名義変更が難しい

共有名義の不動産であっても、相続をきっかけに単独名義へ変更できる場合があります。

たとえば、被相続人が複数人で不動産を共有していた場合、その共有持分は相続人に承継されます。このとき、遺言書で「特定の相続人に不動産を相続させる」と指定されていれば、その相続人が単独で取得することが可能です。

遺言書がない場合でも、相続人全員で遺産分割協議を行い、1人が不動産を取得する内容で相続人全員が合意すれば、単独名義に変更できます。これを原因として所有権移転登記を申請します。

実務では、他の相続人に代償金を支払って単独取得する「代償分割」が選ばれることもあります。この場合も、遺産分割協議書を作成し、相続登記を行うことで単独名義になります。

ただし、相続人のうち1人でも協議に応じない場合は単独取得は原則できません。その場合は家庭裁判所での調停や審判が必要になることもあります。

たとえば、次のようなケースを想定します。

・共有している不動産:戸建の家

・不動産評価額:4,000万円

・被相続人の持分:1/2

・相続人:子ども2人

この場合、被相続人が持っていた1/2持分を子ども2人が相続することになります。そのまま法定相続分で分ければ、子どもそれぞれが1/4ずつ取得し、共有関係はさらに複雑になります。

しかし、遺産分割協議で「長男がすべて取得する」と合意すれば、被相続人の1/2持分を長男が単独で取得できます。その結果、もともと共有していた他の共有者との関係次第では、長男が持分を集約し、最終的に単独名義へ整理することが可能になります。

このように、相続は共有状態を解消する契機にもなり得る方法です。

財産分与で夫婦のどちらかが不動産を単独取得する

この方法のポイント・特徴

- 離婚時の財産分与によって単独取得が可能

- 登記原因は「財産分与」となる

- 住宅ローンがある場合は金融機関の承諾が必要になる

夫婦で共有名義になっている不動産は、離婚時の財産分与によってどちらか一方が単独取得できます。

財産分与とは、婚姻期間中に形成した共有財産を離婚時に分配する制度です。不動産も対象に含まれるため、協議や調停で「夫が取得する」「妻が取得する」と合意すれば、その内容に基づいて持分を移転できます。

この場合の登記原因は売買や贈与ではなく「財産分与」です。離婚協議書や調停調書を添付して所有権移転登記を行うことで、共有名義から単独名義へ変更できます。

ただし、住宅ローンが残っている場合は、名義変更とあわせて債務の引受けや借り換えが必要になることがあります。金融機関の承諾を得ずに単独名義へ変更することは原則としてできません。

たとえば、次のようなケースを想定します。

・共有している不動産:マンション

・不動産評価額:3,000万円

・共有者:夫・妻

・持分割合:それぞれ1/2ずつ

離婚協議の結果、「妻が自宅を取得する」と合意した場合、夫が持つ1/2持分を財産分与として妻へ移転します。その結果、妻が100%の持分を取得し、単独名義になります。

ローンが残っていない場合は、財産分与を原因とする所有権移転登記を行えば完了ですローンが残っている場合は、金融機関との協議を経て、債務の引受けや借り換えを行う必要があります。

このように、離婚時の名義整理は「財産分与」という法的原因に基づいて単独名義へ変更する方法です。

共有名義から単独名義に変更しない方がいいケース

ここまでは共有名義から単独名義に変更する方法について解説してきましたが、実は無理に単独名義へ変更しない方が良いケースもあります。

- 共有名義不動産を売却する際の税金負担を軽くしたい場合

- 固定資産税などの費用負担を持分割合で分けたい場合

- 夫婦の収入合算で住宅ローンを組んでおり、名義変更が制限される場合

- 家賃収入を共有者間で分けたい場合

- 相続・遺産分割がまだ確定していない場合

ここからは共有名義から単独名義に変更しない方がいいケースについて、それぞれ具体的に解説していきます。

共有名義不動産を売却する際の税金負担を軽くしたい場合

共有名義から単独名義に変更すると、売却時の税金が必ずしも有利になるとは限りません。むしろ、税金の特例控除が適用されることで、共有名義のまま売却したほうが税金の負担を軽くできるケースがあります。

前提として、不動産を売却して利益(譲渡所得)が出た場合には、「譲渡所得税」が課されます。ただし、居住用の不動産を売却する場合には、「居住用財産の譲渡所得の特別控除」が適用されることがあり、この特例が使えれば、譲渡所得から最大3,000万円を差し引くことができます。

共有名義の不動産であっても、各共有者がこの特例の要件を満たしていれば、共有者一人ひとりに対して3,000万円の特別控除が適用されます。たとえば、夫婦が共有名義で所有し、双方が実際に居住していたマイホームを売却する場合には、合計で最大6,000万円まで控除を受けられる可能性があります。

共有名義のまま売却することで、共有者全員に特例控除が適用される可能性がある代表的なケースは次のとおりです。

- 夫婦が共有名義で所有し、双方が実際に居住していたマイホームを売却する場合

- 共有者それぞれが持分に応じて居住実態を有していた二世帯住宅を売却する場合

- 相続により複数人で取得した不動産を、各相続人が要件を満たしたうえで売却する場合

このようなケースでは、売却前に単独名義へ変更してしまうと、特例を受けられるのが名義人1人分に限られ、結果として税金が高くなることもあります。

売却時の税負担を抑えたい場合は、単独名義に変更する前に、共有者それぞれが特例の対象になるかを確認したうえで判断することが重要です。

固定資産税などの費用負担を持分割合で分けたい場合

共有名義の不動産では、固定資産税や修繕費、管理費などの費用を、持分割合に応じて分担することができます。そのため、費用負担を公平に分けたい場合には、無理に単独名義へ変更しないほうがよいケースがあります。

前提として、固定資産税は不動産の所有者に課される税金であり、共有名義の場合は共有者全員が連帯して納税義務を負います。ただし実務上は、持分割合に応じて各共有者が負担する形を取るのが一般的で、共有者間で精算しながら支払われるケースが多く見られます。

共有名義のままであれば、「誰がどの程度負担すべきか」を持分割合で分けやすく、固定資産税だけでなく、火災保険料や修繕費、管理費といった費用も分担の考え方を明確にしやすくなります。

一方で、単独名義に変更すると、名義人がすべての費用を負担すべき立場と受け取られやすく、当初想定していた分担が崩れることがあります。

実務でよくあるトラブルは、単独名義に変更した後で、他の共有者からの費用負担が曖昧になり、名義人だけが固定資産税や修繕費を支払い続ける状況になるケースです。

費用を持分割合で分けたいのであれば、名義を変更する前に、支払方法や精算ルールを共有者間で確認し、共有名義を維持するかどうかを判断することが重要です。

夫婦の収入合算で住宅ローンを組んでおり、名義変更が制限される場合

夫婦の収入合算やペアローンを利用して住宅ローンを組んでいる不動産では、共有名義から単独名義への変更を慎重に検討すべきケースがあります。名義を1人にまとめたくても、住宅ローンの契約内容によっては、名義変更が事実上制限されることがあるためです。

前提として、住宅ローンが残っている不動産には、金融機関による抵当権が設定されています。この場合、不動産の所有者を変更するには、ローン契約や抵当権設定契約との整合性が重要になります。

収入合算やペアローンでは、夫婦双方が債務者や連帯保証人となっていることが多く、名義を変更するには金融機関の承諾が必要となるのが一般的です。

実務でよくあるのは、「登記上は名義変更できるはず」と考えて手続きを進めようとした結果、金融機関から承諾が得られず、手続きが止まってしまうケースです。

また、無断で名義変更を行うと、ローン契約違反と判断され、条件変更や一括返済を求められるリスクが生じることもあります。

このような場合、無理に単独名義へ変更しようとするよりも、住宅ローンの完済や売却のタイミングまで共有名義を維持したほうが、結果的にトラブルを避けやすくなります。

住宅ローンが絡む不動産では、名義変更の可否を登記手続だけで判断せず、ローン契約全体を踏まえたうえで対応を検討することが重要です。

家賃収入を共有者間で分けたい場合

賃貸に出している不動産について、家賃収入を共有者間で分けたい場合には、無理に単独名義へ変更しないほうが良いケースがあります。共有名義を維持することで、収入と負担の関係を持分割合に応じて整理しやすくなるためです。

賃貸不動産から得られる家賃収入は、不動産を所有している人それぞれの不動産所得として扱われます。

共有名義の場合には、原則として持分割合に応じて家賃収入を分配し、各共有者が自分の分について確定申告を行います。この仕組みは税務上も一般的な取り扱いです。

共有名義のままであれば、家賃収入と固定資産税や修繕費などの費用を、持分割合に応じて対応させやすくなります。一方で、単独名義に変更すると、家賃の受け取りが名義人に集中し、他の共有者への分配方法について説明や精算が必要になることがあります。

実務でよくあるトラブルは、名義を1人にまとめた後、家賃収入の分配が曖昧になり、後から税務上の取り扱いで問題になるケースです。

家賃収入を共有者間で分けたい場合は、名義変更を先行させるのではなく、収入の受け取り方法や精算ルールを整理したうえで、共有名義を維持するかどうかを判断することが重要です。

相続・遺産分割がまだ確定していない場合

相続が発生したものの、遺産分割の内容がまだ確定していない段階では、共有名義から単独名義への変更を急がないほうがよいケースがあります。遺産分割がまとまらないまま名義を変更すると、後から手続きをやり直す必要が生じるなど、かえってトラブルにつながるおそれがあるためです。

相続不動産は、遺産分割協議によって「誰が取得するのか」が確定してから名義を整理するのが原則です。相続人全員の合意がないまま特定の相続人に名義を集約すると、その後の協議が無効になったり、合意のやり直しを求められたりする可能性があります。

実務では、「手続きを進めやすくするため」という理由で、代表者的な相続人の名義に先に変更してしまい、後から他の相続人との認識の違いが表面化するケースが少なくありません。その結果、売却や活用の予定が大きく遅れ、相続人間の関係が悪化してしまうこともあります。

相続が絡む不動産では、まず遺産分割協議を確実にまとめ、その内容を書面で明確にしたうえで、名義変更や売却を進めることが重要です。遺産分割が未確定の段階では、無理に単独名義へ変更するよりも、共有状態を維持したまま全体の方針を整理するほうが安全な場合が多いといえます。

共有名義から単独名義に変更するのが難しいケースもあるため注意!実際の相談事例をもとに紹介

共有名義から単独名義へ変更する方法はいくつかありますが、すべてのケースでスムーズに手続きできるわけではありません。実務上、共有者の事情や不動産の状態によって、合意形成や登記手続きが難航するケースも少なくありません。

特に、以下のような状況がある場合、「共有名義から単独名義への変更がそもそも成立しない」「または専門家の関与が必要になるほど複雑化する」というケースがあります。

- 共有者の誰かが変更に同意していない

- 共有者に行方不明・音信不通の人がいる

- 共有者に認知症を患っている人がいる

- 共有者に未成年者がいる

- 誰が共有者なのかがわからない

なお、弊社は共有名義不動産や相続不動産などの買取を行う業者です。日々、共有や相続などによってトラブルが起きた方からの買取相談が寄せられ、中には共有名義から単独名義に変更できなかった方からのご相談もあります。

ここからは、共有名義から単独名義に変更するのが難しいケースについて、実際に寄せられた相談事例をもとに解説していきます。

共有者の誰かが変更に同意しない

共有名義から単独名義へ変更するには、基本的に共有者全員の同意が必要です。共有者のうち誰か一人でも反対すれば、売買・贈与・放棄いずれの方法でも共有名義から単独名義に変更することはできません。

実務上もっとも多いのが、「価格面で折り合いがつかないケース」や、「そもそも話し合いに応じてもらえないケース」です。

実際に、共有者の兄から同意が得られなかった人から寄せられた相談事例があります。

相談者様は、空き家となっている実家の維持費や将来的な管理負担を重く感じており、売却も含めた整理を検討していました。しかし、共有者である兄が名義変更や売却のいずれにも同意しないため、協議自体が成立せず、具体的な手続きを進めることができない状態が続いていました。

話し合いを重ねようとするほど関係は悪化し、感情的な対立から冷静な協議が困難に。共有名義である以上、相談者様一人の判断では何も決められない状況に強いストレスを感じるようになっていきました。

このように、共有者の同意が得られず名義整理も売却も進められない状態となり、個人での解決が難しいと判断したことから、今後の選択肢について相談に至った事例です。

このように合意形成ができない共有名義不動産では、持分売却が現実的な解決策になることが少なくありません。

共有者に行方不明・音信不通の人がいる

共有者の誰かの所在が分からない場合、その人の同意が得られないため単独名義への変更は事実上不可能です。

特に、数十年前から音信不通の親族が共有者になっているケースは、相続不動産で非常に多く見られます。

相続後、土地の整理や名義変更を進めようとしましたが、共有者の一人と長年連絡が取れない状態が続いており、協議そのものができませんでした。そのため、土地の活用や売却についても一切話を進めることができない状況でした。

固定資産税については相談者様が代表して負担しており、使う予定のない土地に対して支払いだけが続いていました。共有名義である以上、自分一人の判断では何も決められず、将来への不安や精神的なストレスが大きくなっていったといいます。

このように、所在不明の共有者がいることで名義整理も処分もできず、負担だけが続く状態となったことから、今後の対応について相談に至った事例です。

行方不明者が共有者でも、不在者財産管理人の選任などを行えば名義変更が不可能というわけではありません。

ただし、裁判所の関与が必要となり、長期間の手続きや費用負担を避けられません。

そのため、実務では「現実的に名義変更が難しい」と判断し、共有持分の売却によって早期に共有状態から離脱する方が多いのが実情です。

共有者に認知症を患っている人がいる

共有者の誰かが認知症で判断能力が不十分と判断される場合、その方の意思確認ができないため、売買・贈与・放棄のいずれも合意形成ができません。単独名義への変更は事実上困難となり、家庭裁判所の手続きが必要になる場合もあります。

相談者様は維持費の負担が増えており、早期売却を希望していましたが、名義変更できないため身動きが取れない状態でした。

このケースでは、名義変更を試みても長期化する可能性が高く、相談者様もご不安を抱えていました。最終的には、相談者様が自分の共有持分のみを弊社に売却し、共有関係から離脱することで負担を軽減する形を選択されました。

共有者に認知症を患う人がいたとしても、成年後見人を選任すれば、法的には名義変更の協議を行えるケースもあります。

しかし、後見人制度は申立て・審査・選任後の管理など手続きが複雑で、売却時には裁判所のチェックも入るため、短期間での名義整理は困難となりがちです。

そのため、共有者に認知症を患う人がいるケースでは、共有持分の売却によって負担から離れる方法を選ぶことも多いのが実情です。

共有者に未成年者がいる

未成年が共有者の場合、その権利を保護するため、売買・贈与などの取引には家庭裁判所の許可が必要となることがあり、短期で名義変更を行うことはできません。

相談者様は、誰も住んでいない家の維持費や固定資産税の負担が年々重くなっており、早期に売却して整理したいと考えていました。しかし、共有者である母は認知症のため意思確認ができず、名義変更や売却に必要な同意を得ることができない状態でした。

共有名義のままでは、相談者様一人の判断で処分を進めることはできず、名義整理の手続きを検討しても、成年後見制度などを利用する必要があり、時間や手間がかかる可能性が高い状況でした。

このように、共有者が認知症となり意思表示ができないことで、名義変更も売却も進められず、費用負担と将来への不安だけが増していったことから、今後の対応について相談に至った事例です。

特別代理人を選任すれば未成年者が関わる取引も可能ですが、裁判所の許可には時間がかかり、予定どおりに進まないこともよくあります。

こうした背景から、早めに住宅の整理をしたい方は、自身の持分の売却によって共有状態から抜ける方法を選択されるケースも少なくありません。

誰が共有者なのかがわからない

相続登記がされていない不動産では、相続人が10人以上に及ぶことも珍しくなく、誰が共有者なのかすら確定できない状況が生まれます。

共有者が確定しない限り、共有名義から単独名義に変更するための協議をスタートすることもできません。

長年相続登記が行われていなかったため、代替わりのたびに権利関係が細分化し、誰が共有者なのかを把握するだけでも大きな負担となっていました。実際に連絡が取れない相続人も多く、遺産分割や名義整理について話し合いを行うことは現実的に困難な状況でした。

一方で、土地は利用することも処分することもできないまま、固定資産税の支払いだけを相談者様が続けており、「なぜ自分だけが負担しているのか」という不公平感と将来への不安が強くなっていきました。

このように、相続人が多数に及び共有関係が複雑化したことで、整理や活用の見通しが立たず、負担だけが続く状態となったことから、今後の対応について相談に至った事例です。

相続人調査や相続財産管理人選任によって名義整理を進めることもできますが、相続人が多いほど長期化し、費用も増えます。

そのため、実務では「相続関係が複雑で全員の同意を得られないため、まず自分の持分だけを売却して負担を軽減したい」という相談も多く寄せられます。

住宅ローンが残っていて銀行に拒否される

共有名義の不動産に住宅ローンが残っている場合、名義変更は当事者間の合意だけでは完結しません。

金融機関の承諾が得られない限り、共有名義から単独名義に変更することは原則としてできません。

住宅ローンを組んでいる不動産には、ほぼ例外なく金融機関の「抵当権」が設定されています。名義変更は所有者の変更を意味するため、担保価値や返済能力に影響があると判断されれば、銀行側が承諾しないケースも少なくありません。

夫婦間では財産分与の合意が成立していましたが、ローン契約上の主債務者は夫であり、妻単独では審査を通過できない状況でした。

結果として名義は変更できず、形式上は共有名義のまま。にもかかわらず、実際には元夫は居住しておらず、ローンだけが残るという不安定な状態が続いていました。

「このまま将来売却もできないのではないか」「どちらかが支払えなくなったらどうなるのか」という不安から、現実的な整理方法を検討したいとのことで相談に至ったケースです。

住宅ローンが残っている場合は、次のような対応を検討する必要があります。

- ローンの借り換えや借換承認

- 債務者変更(金融機関の審査が必要)

- 一括返済して抵当権を抹消する

- 売却して清算する

特に離婚や親族間の名義整理では、「登記はできるがローン契約は別」という点を見落としがちです。そのため、ローンが残っている不動産の名義変更を検討する際は、必ず事前に金融機関へ相談し、承諾の可否を確認することが不可欠です。

実務では、「ローンの問題が解決できないため、単独名義への変更を断念し、売却や持分売却を検討したい」というご相談も多く寄せられます。

共有名義から単独名義に変更する具体的な手続きの流れ

共有名義から単独名義への変更は、当事者間で合意するだけでは完了しません。名義変更の方法ごとで手続きを進めたうえで、「所有権移転登記」を法務局へ申請してはじめて法的に共有名義から単独名義に変更されます。

そして、共有名義から単独名義への変更の手順は、「原因」によって必要書類も流れも大きく異なります。ここでは、離婚・相続・親子間整理の3パターンに分けて、実務上の流れを解説していきます。

離婚の場合に共有名義から単独名義に変更する場合の手続き

離婚の場合に共有名義から単独名義に変更する場合の手続きを大まかにまとめました。

| 手順 | 内容 | 実務上の注意点 |

|---|---|---|

| ① 財産分与の内容を確定 | どちらが不動産を取得するかを合意する | 住宅ローン残債の有無を必ず確認する |

| ② 合意内容を書面化 | 離婚協議書や公正証書を作成する | 不動産の表示は登記簿どおり正確に記載する |

| ③ 金融機関へ確認 | ローンがある場合は銀行の承諾を得る | 債務者変更が認められないケースが多い |

| ④ 登記書類の準備 | 戸籍・印鑑証明書・評価証明書などを取得 | 離婚成立前に申請はできない |

| ⑤ 所有権移転登記 | 財産分与を原因として登記申請 | 登記完了までは名義は変わらない |

離婚に伴う名義変更は「財産分与」を原因とする所有権移転登記になります。

実務で非常に多いのが、住宅ローン問題を軽視してしまうケースです。名義を変えればローンも自動的に切り替わると思われがちですが、金融機関の承諾がなければ債務者は変更できません。

銀行に無断で名義変更を進めると、契約違反として一括返済を求められる可能性もあります。

そのため、離婚時の名義整理では、「ローンの借換えが可能か」「単独で返済能力があるか」「保証人の変更が必要か」を事前に確認することが極めて重要です。

相続の場合に共有名義から単独名義に変更する場合の手続き

相続の際に共有名義から単独名義に変更する場合の流れは次のとおりです。

| 手順 | 内容 | 実務上の注意点 |

|---|---|---|

| ① 遺言書の確認 | 単独取得の指定があるか確認 | 自筆遺言は検認が必要な場合あり |

| ② 相続人の確定 | 出生から死亡までの戸籍を収集 | 1人でも漏れると協議無効 |

| ③ 遺産分割協議 | 単独取得者を決め協議書作成 | 全員の実印押印が必須 |

| ④ 登記書類の準備 | 戸籍一式・住民票・評価証明書を揃える | 物件表示は登記簿と一致させる |

| ⑤ 相続登記申請 | 法務局へ所有権移転登記 | 2024年以降は義務化 |

相続では、共有名義になる最大の原因が「とりあえず法定相続分で登記してしまうこと」です。しかし、その後に単独取得へ変更するには、「再度の遺産分割」「共有者間での持分売買や贈与」など追加で手続きが必要になります。

そのため、実務では、相続する段階で誰が取得するかを決めてから単独名義で登記する方が圧倒的に合理的といえます。

また、相続人が多い場合は、1人でも協議に応じなければ単独名義にはできません。連絡が取れない相続人がいる場合は家庭裁判所での手続きが必要になることもあります。

親子間で共有名義から単独名義に変更する場合の手続き

親子間では売買または贈与による名義変更が一般的です。

| 手順 | 内容 | 実務上の注意点 |

|---|---|---|

| ① 方法を決める | 売買か贈与かを選択 | 税務の影響が異なる |

| ② 契約内容を確定 | 価格や移転割合を明確にする | 極端な低額は否認リスクあり |

| ③ 契約書作成 | 売買契約書または贈与契約書を作成 | 口頭合意では登記不可 |

| ④ 書類準備 | 印鑑証明書・評価証明書などを取得 | 親の意思能力が必要 |

| ⑤ 所有権移転登記 | 法務局へ登記申請 | ローンがあれば銀行承諾必須 |

親子間では「家族だから簡単」と考えがちですが、実務では次のようなミスが多く見られます。

- 契約書を作らない

- 評価額を確認せずに価格を決める

- 住宅ローンの存在を忘れている

- 親が高齢で意思能力が問題になる

特に高齢の親名義から子へ移す場合、認知症が疑われると登記ができません。その場合は成年後見制度の利用が必要になるため、手続きは一気に複雑化します。

共有名義から単独名義に変更する場合にはどんな費用や税金がかかる?

ここでは、共有名義から単独名義に変更する場合に必要な費用や税金を紹介します。具体的には、以下の費用や税金の支払いが必要です。

| 必要な費用 | 金額 |

|---|---|

| 司法書士への報酬 | 4万円から16万円程度 |

| 登録免許税 | 固定資産税評価額の1.5%(軽減税率適用時) |

| 印紙税 | 200円から48万円(契約金額によって異なる) |

| 不動産取得税 | 土地と家屋は固定資産税評価額の3% |

| 譲渡所得税 | 譲渡所得の20.315%か39.63%(不動産の所有期間によって異なる) |

| 贈与税 | 不動産価格の10%~55%(贈与した不動産の価格によって異なる) |

それぞれ詳しく解説します。

司法書士への報酬|4万円から16万円程度

共有状態にある不動産の単独名義への変更に関する手続きを司法書士に依頼すると、司法書士への報酬が発生します。

司法書士事務所によって金額は異なりますが、報酬の一般的な目安は以下のとおりです。

| 登記内容 | 報酬の目安 |

|---|---|

| 所有権移転登記 | 2万円~10万円 |

| 抵当権抹消登記 | 1万円~3万円 |

| 住所変更登記 | 1万円~3万円 |

自分で登記手続きをすればこれらの費用を節約できますが、登記に関する手続きは司法書士に依頼するのが無難です。基本的には上記の費用がかかるものとして考えておいた方がいいでしょう。

登録免許税|固定資産税評価額の1.5%(軽減税率適用時)

税額は不動産の固定資産税評価額に税率をかけて算出します。固定資産税評価額とは、固定資産税を決める際の基準となる評価額のことで、各自治体が管理している固定資産課税台帳に記載されています。

なお、固定資産税課税台帳に価格の登録がない(新築住宅)の場合は、法務局の登記官が認定した課税標準額に対して税率をかけて登録免許税を計算するため、共有不動産を管轄する法務局に問い合わせる必要があります。

また、登記の種類によって税額の算出方法が異なります。具体的な算出方法は以下のとおりです。

| 項目 | 算出方法 |

|---|---|

| ・売買による土地の所有権移転登記 | 固定資産税評価額×1.5% ※軽減税率適用、通常は2.0% |

| ・売買による土地以外の不動産の所有権移転登記 ・贈与による所有権移転登記 ・財産分与による所有権移転登記 ・放棄による所有権移転登記 |

固定資産税評価額×2.0% |

| ・抵当権設定登記 | 固定資産税評価額×0.1% |

| ・抵当権抹消登記 ・住所変更登記 |

不動産1つにつき1,000円 |

売買による土地の所有権移転登記の税率は基本的に2.0%ですが、令和8年3月31日までは軽減税率が適用されており、登録免許税の税率は1.5%となっています。

印紙税|200円から48万円(契約金額によって異なる)

売買契約や贈与契約による単独名義への変更の場合は、印紙税も必要です。

なお、不動産の贈与契約書では、契約書に記載された評価額に関係なく、一律200円の収入印紙を貼付します。

一方、不動産の売買契約(譲渡)に関連する書類を作成する場合に必要な印紙税額は以下のとおりです。

| 作成する書類 | 印紙税額 |

|---|---|

| ・不動産の譲渡に関する契約書 (不動産売買契約書、不動産交換契約書、不動産売渡契約書等など) ・地上権や土地の賃借権の設定、譲渡に関する契約書 (土地賃貸借契約書、土地賃料変更契約書など) |

・1万円未満:非課税 ・10万円以下:200円 ・10万円を超え50万円以下:400円 ・50万円を超え100万円以下:1,000円 ・100万円を超え500万円以下:2,000円 ・500万円を超え1,000万円以下:1万円 ・1,000万円を超え5,000万円以下:2万円 ・5,000万円を超え1億円以下:6万円 ・1億円を超え5億円以下:10万円 ・5億円を超え10億円以下:20万円 ・10億円を超え50億円以下:40万円 ・50億円を超えるもの:60万円 |

ただし、令和9年3月31日までに作成される不動産の譲渡に関する契約書のうち、契約金額が10万円を超える場合に関しては、印紙税額が以下のように軽減されます。

| 契約書に記載された契約金額 | 税額 |

|---|---|

| 10万円超50万円以下 | 200円 |

| 50万円超100万円以下 | 500円 |

| 100万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 5,000円 |

| 1,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 3万円 |

| 1億円超5億円以下 | 6万円 |

| 5億円超10億円以下 | 16万円 |

| 10億円超50億円以下 | 32万円 |

| 50億円超 | 48万円 |

※不動産譲渡に関する契約書に記載された契約金額が10万円以下の場合は軽減税率の対象外(税額200円)、契約金額が1万円未満は非課税

※不動産の譲渡に関する契約書のうち、平成26年4月1日から令和9年3月31日まで作成される場合の軽減税率

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

参考:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁

不動産取得税|土地と家屋は固定資産税評価額の3%、非住宅用の土地建物は4%

贈与や売買によって共有持分を取得した場合は、不動産取得税が課税されます。

税額は固定資産税評価額に税率をかけて算出します。税率は以下のとおりです。

| 取得する不動産の種類 | 税率 |

|---|---|

| 宅地 | 3% ※令和9年3月31日までの軽減税率 |

| 住宅用の建物 | 3% ※令和9年3月31日までの軽減税率 |

| 住宅用以外の土地建物 | 4% |

なお、取得した不動産が土地か家屋かによって不動産取得税額の計算方法が異なります。

土地を取得した場合の計算方法は以下のとおりです。

納税額=当初税額-軽減額

取得すると土地が、住宅新築予定土地または中古住宅用土地(耐震基準適合既存住宅の場合)では、以下のいずれかのうち、低い方が軽減されます。

- 45,000円

- 土地1㎡当たりの固定資産税評価額×1/2×(課税床面積×2)×3%

※課税床面積の上限は200㎡

家屋を取得した場合の計算方法は以下のとおりです。

非住宅の納税額=固定資産税評価額×4%

取得した家屋が一定の要件を満たしている場合、築年数に応じて特別控除額が適用されます。特別控除が適用される一定の要件は以下のとおりです。

- 土地を取得してから3年以内に住宅を新築する場合

- 新築後1年以内に未使用の建売住宅を購入した方がその敷地を取得した場合

- 事故居住用の中古住宅とその敷地を取得した場合

※新築・購入する住宅の床面積は50㎡~240㎡

※中古住宅は昭和57年1月1日以降に新築されたもの

特別控除額は以下のとおりです。

| 新築された日 | 控除額 |

|---|---|

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日以降 | 1,200万円 |

譲渡所得税|譲渡所得の20.315%か39.63%(不動産の所有期間によって異なる)

単独名義への名義変更を行う場合、譲渡所得税がかかることがあります。

税額は、譲渡所得に税率をかけて計算します。譲渡所得の計算方法は以下のとおりです。

譲渡価額とは不動産の売却金額、取得費とはその不動産の購入金額、譲渡費用は売却にかかった諸費用を指します。

なお、取得費に含まれるのは以下の費用です。

- 土地・建物の購入時に納めた登録免許税や不動産取得税、特別土地保有税、印紙税

- 借主を立ち退かせるための立ち退き料

- 土地の埋め立てや土盛り、地ならしのための造成費用

- 土地の取得に支払った測量費用

- 所有権などの確保のための訴訟費用

- 当初から土地の利用が目的と認められる場合の建物の購入代金や取り壊し費用

- 土地や建物の購入に借り入れや資金の利子のうち、土地・建物を実際に使用する日までの期間の利子

- 土地の購入契約を解除して、他の物件を取得した場合の違約金

なお、・売却した年の1月1日時点で所有期間が5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」となり、譲渡所得税の税率が以下のように異なります。

| 所得税 | 復興所得税 | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得(所有期間が5年以下) | 30% | 0.63% | 9% | 39.63% |

| 長期譲渡所得(所有期間が5年超) | 15% | 0.315% | 5% | 20.315% |

贈与税|不動産価格の10%〜55%(贈与した不動産の価格によって異なる)

共有者間の贈与によって不動産を取得した場合は、贈与税が課せられることがあります。

贈与税額は、贈与された不動産の時価から計算されます。詳しい計算式は以下のとおりです。

基礎控除後の課税価格=不動産価格-110万円

贈与税額=基礎控除後の課税価格×税率-控除額

なお、贈与税の税率は特例税率と一般税率の2種類があります。

特例税率とは、贈与を受けた年の1月1日時点で18歳以上の方が、直系尊属(父母や祖父母など)から贈与を受ける場合に適用される税率です。

一方、一般税率とは特例税率に該当しない場合に適用される税率です。

一般税率での贈与税率と控除額は以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超え | 55% | 400万円 |

次の、特例税率での贈与税率と控除額は以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超え | 55% | 640万円 |

共有名義から単独名義に変更する際の費用・税金のシミュレーション

共有名義から単独名義に変更する際の費用は、「原因」によって大きく変わります。同じ1/2持分の移転であっても、相続と贈与では数百万円単位で差が出ることもあります。

ここでは、固定資産税評価額3,000万円の不動産について、持分1/2(評価額1,500万円)を移転するケースを前提に、実際にかかる費用の目安をシミュレーションしていきます。

離婚の財産分与で共有名義から単独名義に変更する場合の費用・税金

離婚に伴う財産分与は「夫婦間の清算」という位置付けになるため、贈与税は通常かかりません。ただし、登録免許税や不動産取得税は発生します。

| 費用項目 | 目安金額 |

|---|---|

| 登録免許税(評価額×2%) | 約30万円 |

| 不動産取得税(評価額×3%) | 約45万円 |

| 司法書士報酬 | 6万〜12万円 |

| 合計目安 | 約80万〜90万円前後 |

実務で注意すべきなのは、住宅ローンが残っているケースです。金融機関の承諾が得られず、借り換えが必要になると、別途数十万円の諸費用が発生する可能性があります。

相続で共有名義から単独名義に変更する場合の費用・税金

相続の場合、不動産取得税は非課税となり、登録免許税も軽減税率(0.4%)が適用されます。そのため、他の方法よりも相続の場合は税金が抑えられやすいです。

| 費用項目 | 目安金額 |

|---|---|

| 登録免許税(評価額×0.4%) | 約12万円 |

| 不動産取得税 | 0円 |

| 司法書士報酬 | 8万〜15万円 |

| 戸籍取得など実費 | 1万〜2万円 |

| 合計目安 | 約20万〜30万円前後 |

ただし、相続人が多い場合や代襲相続が発生している場合は、戸籍収集や遺産分割協議書の作成が複雑化し、費用・期間ともに増える傾向があります。

親子間の贈与で共有名義から単独名義に変更する場合の費用・税金

贈与は最も費用負担が大きくなりやすい方法です。登録免許税・不動産取得税に加えて、贈与税が発生するためです。

| 費用項目 | 目安金額 |

|---|---|

| 登録免許税(評価額×2%) | 約30万円 |

| 不動産取得税(評価額×3%) | 約45万円 |

| 贈与税(概算) | 約400万円前後 |

| 司法書士報酬 | 6万〜12万円 |

| 合計目安 | 約480万〜500万円前後 |

贈与税は累進課税であるため、評価額が上がるほど税負担は急増します。実務では「贈与のつもりだったが税額を見て断念する」というケースも少なくありません。

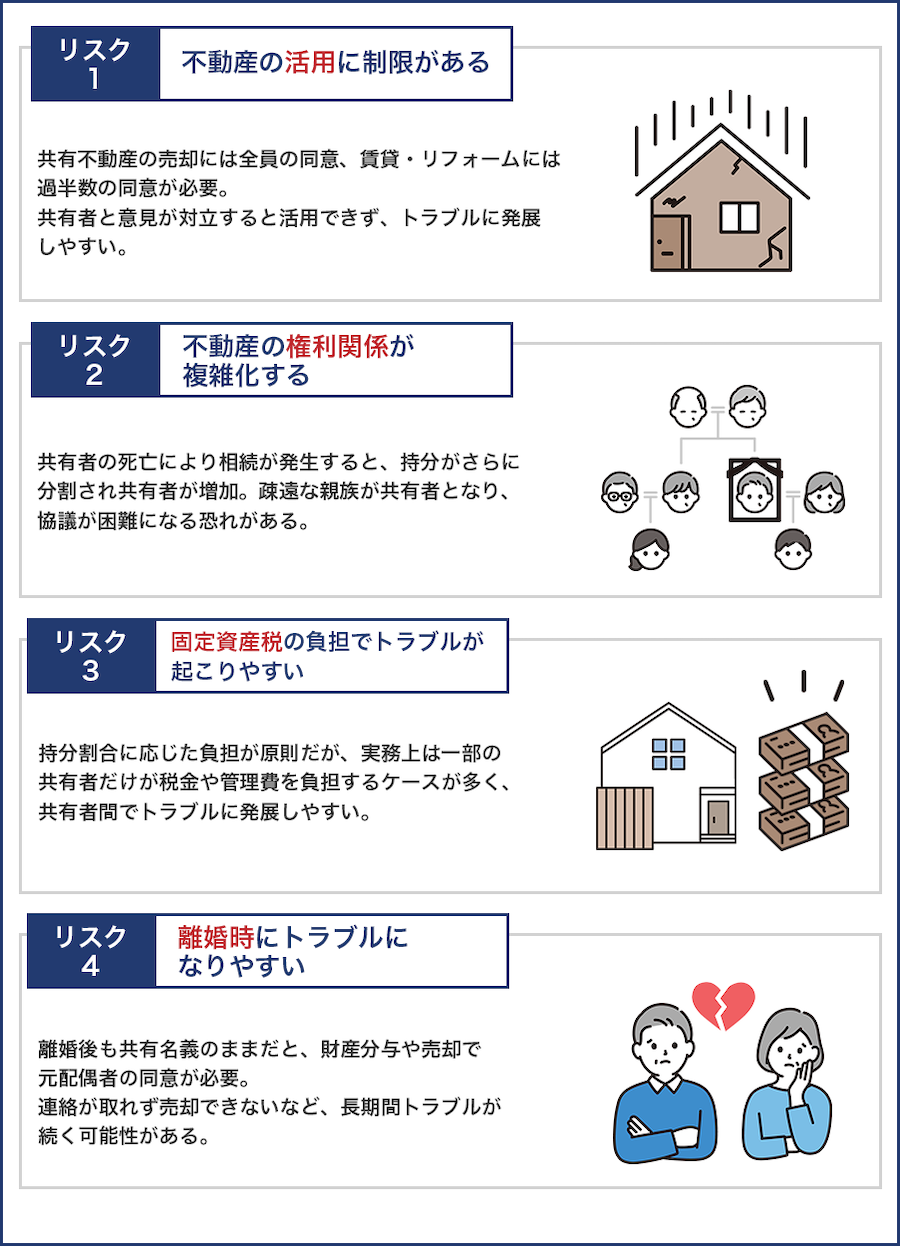

不動産を単独名義に変更せずに共有名義のままでいるリスク

弊社には「不動産を単独名義にせずに共有名義のままにしていてもいいのか」という相談が寄せられることもあります。

「共有者が死亡したことで相続があった」という場合は除きますが、法律上は不動産を単独名義にしなければならないというわけではありません。とはいえ、共有名義状態にはリスクがあるため、実務上は単独名義に変更した方がよいケースがほとんどです。

たとえば、不動産を単独名義に変更せずに共有名義のままでいるリスクとしては下記が挙げられます。

- 不動産の活用に制限がある

- 不動産の権利関係が複雑化する

- 固定資産税などの支払い負担について共有者間でトラブルが起こりやすい

- 離婚時にトラブルになりやすい

ここからは、不動産を単独名義に変更せずに共有名義のままでいるリスクについて解説していきます。

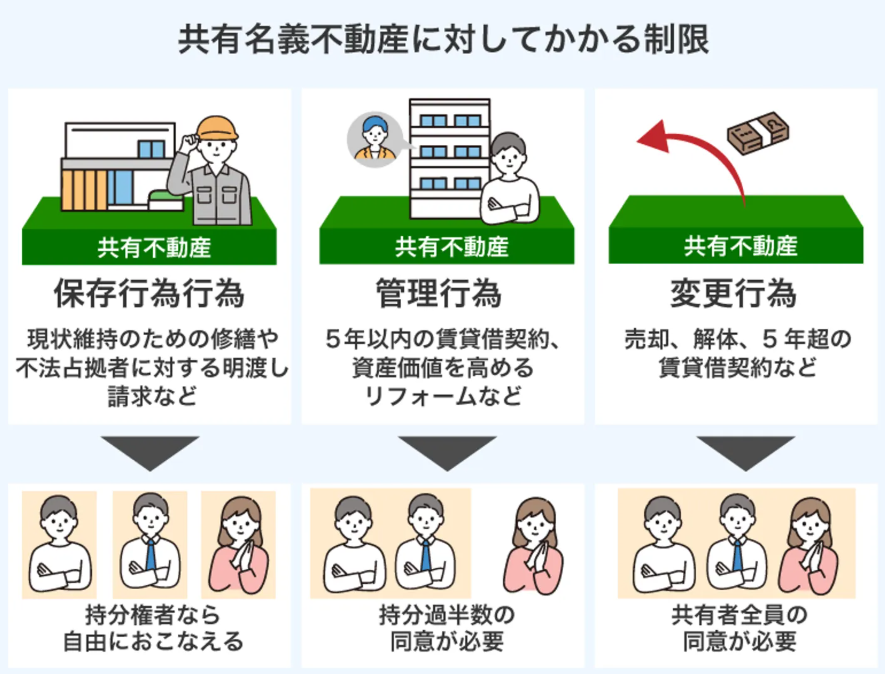

不動産の活用に制限がある

前提として、共有名義不動産においてすべての共有者は、その不動産を使用する権利が法的に認められています。すべての共有者に権利がある以上、共有者の誰か1人が独断で勝手に共有名義不動産を活用することは認められていません。

各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

e-Gov法令検索 民法第249条

共有名義不動産を活用するのであれば、他の共有者から同意が必要になります。どのように活用するのかによって同意がどれほど必要になるのかは、民法で下記のように定められています。

| 行為の種類 | 共有者の同意 | 行為の具体例 |

|---|---|---|

| 変更行為 | 共有者全員の同意が必要になる | ・家屋の取り壊しや建て替え ・増改築 |

| 管理行為 | 共有持分の過半数の同意が必要になる | ・賃貸に出す ・リフォームする |

| 保存行為 | 共有者の同意は不要 | ・建物滅失登記 ・壁紙の交換 ・その他の修理 |

例えば、共有名義の不動産全体を売却するには、共有者全員からの同意が原則必要です。誰か1人でも反対する共有者がいれば売却することはできません。

また、不動産について何かの行為を行うたびに共有者と協議する必要があり、その際には共有者同士で意見が対立してしまいトラブルに発展することも珍しくありません。不動産の有効活用を検討している場合は、共有状態の解消を目指したほうがいいでしょう。

不動産の権利関係が複雑化する

不動産が共有名義のままの場合、権利関係が複雑化する恐れがあります。

共有者の1人が死亡して相続が発生した場合、その持分は相続人に引き継がれることになります。相続人が複数名いる場合は、共有持分がさらに分割され、権利の所在が複雑になってしまうのです。

なかには疎遠な親族が新たな共有者となるケースもあり、意思疎通が難しくなるほか、不動産への分割や活用、売却のための協議がまとまらなくなる場合もあるでしょう。

結果的に、不動産が放置される状況になりやすく、トラブルの解決が先送りされることになります。トラブルの回避のためにも、共有不動産への対処を早めに検討することが大切です。

固定資産税などの支払い負担について共有者間でトラブルが起こりやすい

不動産の共有状態が続いた場合、固定資産税などの支払い負担について共有者間でトラブルに発展するケースもあります。

前提として、共有名義不動産ではすべての共有者がそれぞれの持分割合に応じて固定資産税などの費用を負担しなければなりません。

各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

e-Gov法令検索 民法第253条

法律上はこのように定められていますが、実務上は「共有者の誰かが費用を払わない」「代表者1人だけが負担している」といったケースも少なくありません。税金や管理費を負担しない共有者がいる場合、費用を負担している共有者とトラブルに発展してしまうこともあるのです。

共有者間でのいざこざがトラブルに発展すれば、共有者間の関係性が悪化する可能性があるため、不動産の共有状態は早めに解決したいところです。

離婚時にトラブルになりやすい

夫婦同士で不動産を共有している場合、離婚時にトラブルが起こる恐れがあります。

夫婦が離婚する場合、財産分与を行います。財産分与とは、婚姻中に協力して築いた財産を、夫婦で分配することです。

共有名義の不動産も財産分与の対象となり、分配する必要がありますが、不動産は等しく2分割できない場合がほとんどのため、夫婦のどちらかの単独名義に変更して処理するケースも多く見られます。

しかし、不動産は売却して現金化しなければ分配することが難しい財産であるため、実務上は共有名義のまま離婚をするケースも多々あります。このようなトラブルを未然に防ぐためにも、離婚の際には不動産の共有名義を解消しておくことが得策です。

単独名義への変更以外に不動産の共有名義から抜け出す方法

不動産の共有名義から抜け出す方法は、単独名義に変更することだけではありません。他にも下記のような方法で共有名義から抜け出すことが可能です。

- 共有持分を第三者に売却する

- 共有物分割請求訴訟をする

なお、詳しくは後述しますが、共有物分割請求訴訟は裁判所の判断で強制的に共有状態を解消する方法です。最終手段とも言えるため、「他に方法がない」という場合に検討するのが良いでしょう。

共有持分を第三者に売却する

前述したように、共有持分であれば所有者が自由に売却できます。売却先は共有者に絞られるのではなく、購入を希望する人であれば誰にでも売却可能です。

そのため、不動産の共有名義から抜け出す方法としては、共有持分を第三者に売却することも1つの手です。

ただし、共有持分はあくまで所有権の一部に過ぎず、所有したとしても不動産全体を自由に使えるわけではないため、居住目的の一般の人が購入することはまずありません。実務経験上でも、仲介で共有持分を売却できるケースはごく稀です。

そこで、共有持分を第三者に売却する場合、専門の買取業者に依頼するのが得策です。専門の買取業者であれば買い取った共有持分を活用して利益を出す仕組みを整えているため、共有持分だけであっても売却に期待できます。

共有物分割請求訴訟をする

不動産の共有状態を解消する方法として、共有物分割請求訴訟を起こす方法もあります。

共有物分割請求訴訟とは、裁判所を通じて共有状態の解消を行うための訴訟です。裁判所に適切な分割方法を裁定してもらい、その方法に従って共有物を分割します。

共有者同士での話し合いでは、共有状態の解消方法について話がまとまらないケースも多々あります。そのような場合に、有効な手段となるのが、共有物分割請求訴訟です。なお、共有物分割請求訴訟は、他の共有者の同意がなくても訴訟の申し立てが可能です。

裁判を起こすことで、共有状態を抜け出すための方法を提示してもらえるほか、裁判所の裁定であれば、他の共有者も従いやすくなるでしょう。

ただし、分割方法は訴訟を起こした人が決められるのではなく、あくまでも裁判所の判断によります。そのため、自分が希望していない方法が提示される場合があるほか、すべての共有者にとって望まない結果となるケースもあります。

共有者間の協議がまとまらない場合は専門家(弁護士、司法書士)に相談しよう

共有不動産の処理や活用について、共有者同士での話し合いがまとまらない場合は、弁護士や司法書士といった専門家に相談することをおすすめします。

意見がかみ合わず、不動産を自由に活用できなくても、維持管理費用や固定資産税などのコストが発生します。また、その状態で不動産を放置すると、自分の子どもや孫の世代まで、トラブルの解消を先送りすることにもなりかねません。

共有持分のトラブルに対しては、法律の知識や交渉スキルも必要になります。

そのため、共有者同士での協議がまとまらない場合は、弁護士や司法書士に相談した方がいいでしょう。

まとめ

共有名義の不動産を単独名義に変更する方法には、売買・贈与・放棄・分筆などいくつかの手段があります。しかし、どの方法を選ぶべきかは「共有者の関係性」「税金」「住宅ローンの残債」「不動産の形状」「共有者の意思能力」などによって大きく異なります。

また、共有名義のまま放置すると、売却や活用の妨げになるだけでなく、相続のたびに権利関係が複雑化し、将来的に手続きができなくなるリスクもあります。

本記事で紹介したように、共有状態を解消しなかったことで、実際にローン滞納・固定資産税未納・連絡不能・認知症・相続人の増加など、多くのトラブルが発生しています。共有名義を適切なタイミングで整理しておくことは、資産価値を守るうえで非常に重要です。

共有名義から単独名義への変更は、方法の選定から登記、税務、共有者との調整まで、多くの専門知識を必要とします。特に共有者間の合意が得られない場合や、権利関係が複雑化している場合には、個人だけで解決することが難しいケースも少なくありません。

共有名義の解消で悩んでいる方は、早い段階で専門家に相談し、最適な方法を検討することをおすすめします。状態が複雑になる前に動き出すことで、解決までの時間と費用を大きく抑えることができます。

共有名義から単独名義の変更でよくある質問

共有名義から単独名義に変更するにはどこで手続きをすればいいですか?

共有名義の不動産を単独名義に変更するには、不動産の所在地を管轄する法務局で所有権移転登記の手続きが必要です。

名義変更の方法には、売買・贈与・財産分与などがあり、変更の理由に応じた契約書を作成し、共有者全員の合意と必要書類(登記識別情報、印鑑証明書、住民票など)をそろえて申請します。

手続きには登録免許税もかかるため注意が必要です。登記手続きは自分でも可能ですが、書類の不備を避けるため、司法書士などの専門家に依頼するのが一般的です。

共有名義から単独名義に変更するには、共有者全員の同意が必要ですか?

原則として、共有名義から単独名義に変更するには、共有者全員の同意が必要です。持分の譲渡や売買、贈与など、いずれの方法をとる場合でも、名義を失う側の合意がなければ手続きを進めることはできません。

また、共有名義のまま不動産全体を売却する場合も、共有者全員の同意が必要となります。一方で、自分の共有持分のみを第三者に売却する場合であれば、他の共有者の同意は不要です。

住宅ローンが残っていても、共有名義から単独名義に変更できますか?

住宅ローンが残っている状態でも、単独名義に変更できるケースはありますが、金融機関の承諾が必須です。具体的には、債務者変更や借り換えを行い、単独で返済を継続できると金融機関に認められる必要があります。

無断で共有名義から単独名義に変更すると契約違反になるため、名義変更を検討する際は、事前に金融機関へ相談することが重要です。

共有名義から単独名義に変更する場合は必ず贈与税がかかりますか?

共有名義から単独名義に変更する場合、必ず贈与税がかかるわけではありません。

贈与税は名義変更そのものではなく、無償で財産をもらったかどうかで判断されます。

贈与税がかかりやすいのは、共有持分の譲渡や、売買の形をとっていても実際に支払いがない場合です。このようなケースは、税務上「贈与」とみなされる可能性があります。

一方、持分を時価で買い取った場合や、離婚に伴う財産分与、相続を原因とする名義変更であれば、原則として贈与税はかかりません。