共有名義の土地を徹底解説!持分割合の決まり方からメリット・デメリット

共有名義の土地とは、1つの土地を複数人で共同所有している状態の土地を指します。親子や夫婦での共同購入、あるいは相続によって名義が複数人になるケースなどが該当します。

共有名義の土地では、すべての共有者がその土地の所有権の割合である「共有持分」を所有しています。共有状況によって持分割合は変動しますが、すべての共有者がその土地の所有権を持っているため、売却や分筆などを行うには原則共有者からの同意が必要であり、また固定資産税などの維持管理費もすべての共有者が負担することが法律で定められています。

このように共有名義の土地には法的なルールがあり、メリットやデメリットもあります。

| メリット |

・1人あたりの土地の購入金額が減る ・住宅ローン控除が購入者それぞれに適用される ・土地売却時に「3,000万円の特別控除」が各共有者に適用される ・単独所有よりも相続税を軽減できる |

|---|---|

| デメリット |

・相続が発生すると権利関係が複雑になっていく ・売却・賃貸・増改築がしづらい ・自己持分だけの売却には価値がつきにくい ・固定資産税や維持費などの支払いで共有者間のトラブルが起きやすい ・贈与税が発生する可能性がある ・住宅ローンの費用や登記費用などの支払いが共有者の人数だけ増える ・離婚時の財産分与でトラブルになりやすい ・見知らぬ人が共有者になる可能性がある ・相続税の物納で自己持分は利用できない |

メリットもあるとはいえ、共有名義の土地にはデメリットが多いです。実際、共有持分を専門とする弊社にも、土地を共有名義にしたことでトラブルが起こってしまった方からの相談が多々寄せられます。

たとえば、共有名義の土地は、共有者同士で対立したり、売却や賃貸の話が進まなかったりといった問題が生じやすく、資産価値の低下やトラブルに発展する恐れがあります。

こうした事態を避けるには、早めに土地の共有名義を解消することが重要です。土地の共有名義を解消する主な方法には、以下のものがあります。

- 共有者全員で土地を売却する

- 他の共有者に持分を売却する

- 他の共有者から持分を買い取る

- 共有している土地を分筆する

- 自己持分を買取業者などの第三者に売却する

- 自己持分を放棄する

- 共有物分割請求訴訟を起こす

本記事では、共有名義の土地に関する仕組みや持分割合の決まり方、売却・解消方法、メリット・デメリット、注意点までを網羅的に解説します。

なお、弊社クランピーリアルエステートは、共有名義不動産・共有持分の買取に特化した専門業者です。「共有によるトラブルを起こさない」「共有によって起きてしまったトラブルを解決する」という理念のもと、弁護士などの士業と連携しつつ、経験豊富な担当者で買取を行っています。

「トラブルが起きてしまった共有名義の土地を売りたい」という方からのご相談はもちろん、「相続で土地を共有するけど心配ごとがある」「共有状態から抜け出したい」といった方からのご相談も承ります。売主さまと共有者の方々の利益を優先しつつご提案をしていますので、共有名義の土地でお困りの場合にはお気軽にご相談ください。

目次

共有名義の土地とは1つの土地を複数人が共同で所有している状態の土地のこと

共有名義の土地とは、1つの土地を複数人が共同で所有している状態の土地を指します。

代表的なケースには、次のようなものがあります。

- 親の土地を兄弟姉妹で相続し、それぞれの割合で所有する

- 夫婦で土地を購入し、出資割合に応じて共有する

このような共有名義の土地は「不動産登記簿」という公的な記録に、すべての共有者の氏名と、それぞれの持分割合が記載されています。

持分割合とは、共有者ごとの所有権の比率を示すものです。たとえば兄弟2人なら1/2ずつ、3人なら1/3ずつというように、それぞれの権利の範囲が明確になります。

「持分」は、土地の一部分を物理的に分けるものではなく、土地全体に対する権利の割合を意味します。つまり、共有者それぞれが土地全体に一定の権利を持っているということです。

共有名義の土地では、それぞれが持分に応じた権利を有する一方で、売却や建築など土地全体に関わる意思決定には、共有者全員の合意が必要になる点も特徴です。

こうした構造上の性質から、共有名義の土地は管理や処分が複雑になりやすい傾向があります。

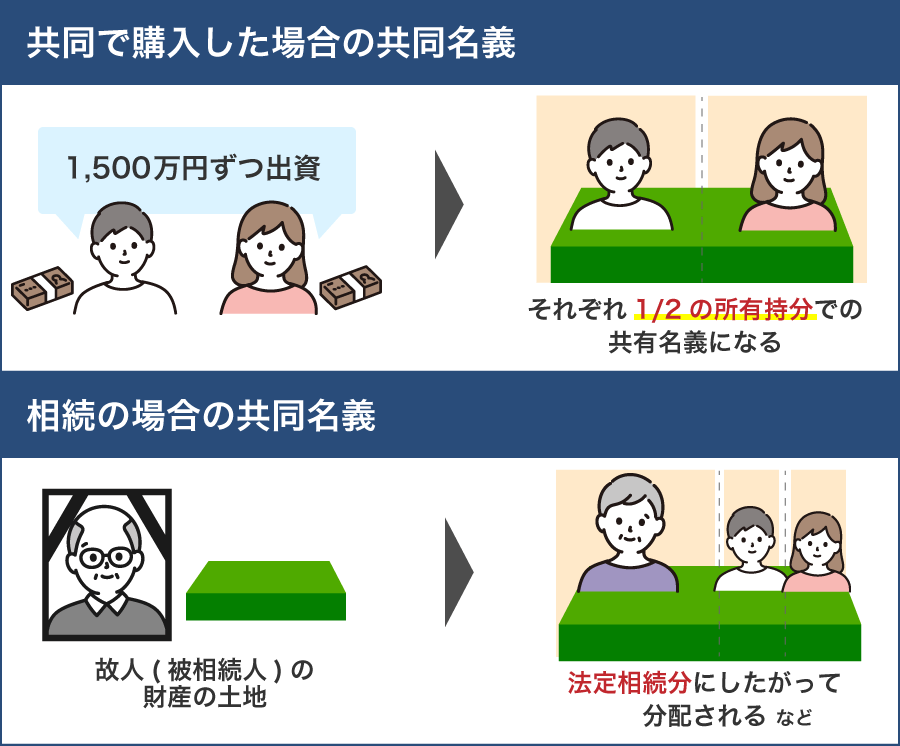

土地が共有名義になる理由は共同購入または相続

土地が共有名義になる主な理由は「共同購入」または「相続」です。

共同購入によるケースでは、夫婦でマイホームを取得する際にペアローンを利用したり、親子で2世帯住宅を建てるために土地を共同で購入したりするパターンがあります。このような場合は、それぞれが住宅ローンを契約し、購入費用を負担しているため、持分割合を明確にしたうえで共有名義とするのが通例です。

たとえば、夫婦それぞれが2,000万円ずつ住宅ローンを組んで土地・建物を取得する場合、持分は原則1/2ずつになります。共有状態のまま将来売却や建て替えを希望するなら、事前に意思決定のルールや活用方針を話し合っておくことが重要です。

一方、相続によって共有名義となるケースもあります。たとえば、遺産分割協議がまとまらないまま相続登記を進める必要がある場合、法定相続分に基づいて一時的に共有とするケースがしばしばみられます。

このような共有は、所有者自身が意図していない状態で発生する場合も多く、その後の手続きや活用について誰も明確な方向性を持たないまま放置されるケースも珍しくありません。

また、相続人の公平性を考慮して、あえて共有名義に指定した遺言が存在する場合もありますが、実務上このようなケースは多くありません。

いずれのケースでも、共有名義には共通の課題が生じやすいため、あらかじめ意思疎通を図っておくことが重要です。

共有名義の土地の持分割合の決まり方

共有名義の土地では、各共有者がどれだけの権利を持っているかを示す「持分割合」があらかじめ決められ、登記簿にも記載されます。

この割合は、売却益や賃料の分配、土地全体の意思決定にも影響するため、どのように決まるかを理解しておくことが大切です。

共有名義の持分割合の決まり方は、主に以下の2つにわけられます。

- 共同購入によるもの

- 相続によるもの

それぞれのケースについて、具体的にみていきましょう。

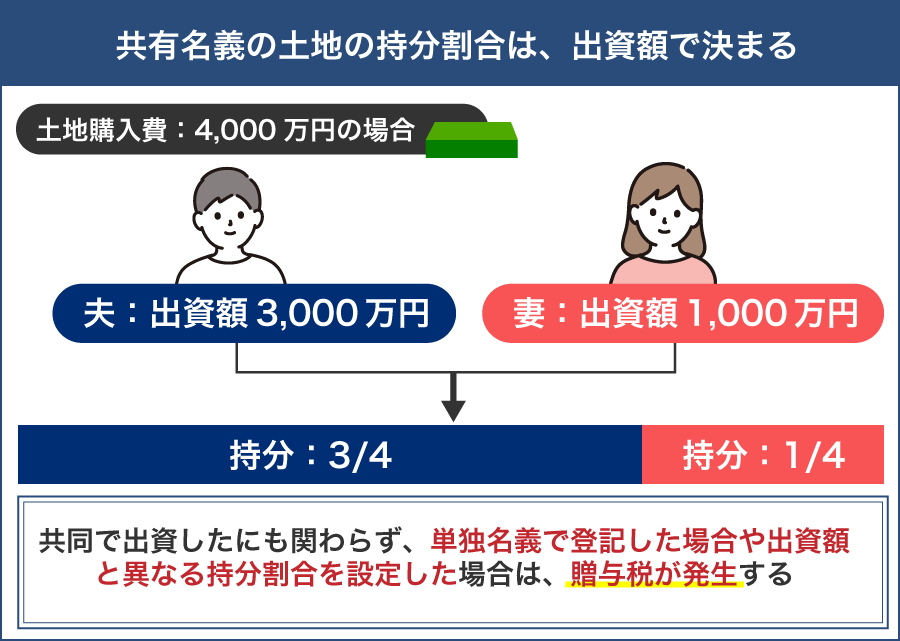

共同購入の場合:土地取得費用の負担割合で決まる

共同購入によって土地を取得した場合、持分割合は、実際に負担した金額の比率に基づいて決まります。

持分割合の計算方法は、以下のとおりです。

たとえば土地の購入価格が4,000万円で、夫が3,000万円・妻が1,000万円を負担した場合、それぞれの持分割合は以下のようになります。

- 夫:3,000万円÷4,000万円=3/4(75%)

- 妻:1,000万円÷4,000万円=1/4(25%)

なお、ペアローンや連帯債務型ローンを利用する際は、融資額と登記の整合性に注意しましょう。実際の負担割合と登記上の割合が異なると、贈与とみなされるリスクがあるため、住宅ローン契約と登記内容を揃えておくことが重要です。

詳しくは「1人あたりの購入金額が減る」をご参照ください。

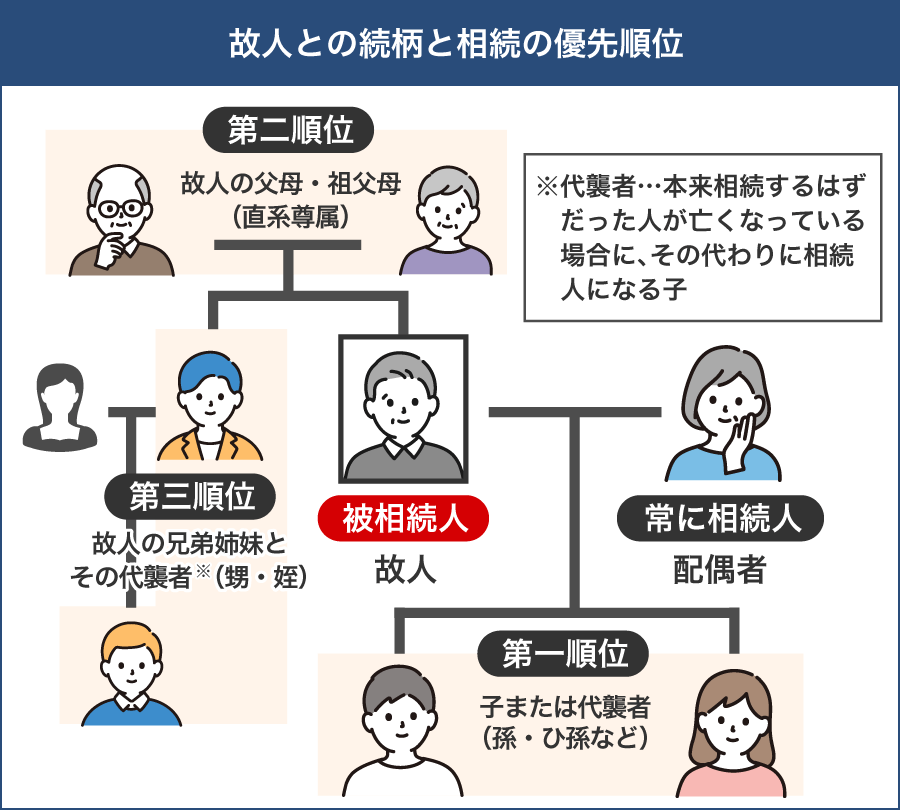

相続の場合:遺言の内容や遺産分割協議、法定相続分で決まる

相続によって土地を共有名義で取得した場合、各相続人の持分割合は、原則として民法第900条で定められた「法定相続分」に基づいて決まります。

法定相続分とは、誰がどのくらいの割合で相続するかを民法で定めた基準です。

たとえば、相続人が配偶者と子ども2人なら、配偶者が1/2、子どもはそれぞれ1/4ずつとなります。

相続人には、以下のように順位が定められています。

- 配偶者:常に相続人となる

- 第1順位:子ども(または代襲相続人である孫)

- 第2順位:直系尊属(父母や祖父母)※子がいない場合に限る

- 第3順位:兄弟姉妹(または甥・姪)※子も直系尊属もいない場合に限る

法定相続分の主なパターンは以下のとおりです。

| 相続人の組み合わせ | 法定相続分 |

|---|---|

| 配偶者と子ども | 配偶者1/2、子ども全体で1/2(人数で等分) |

| 配偶者と直系尊属(父母など) | 配偶者2/3、直系尊属1/3(人数で等分) |

| 配偶者と兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4(人数で等分) |

| 配偶者のみ・子のみ・直系尊属のみ・兄弟姉妹のみ | 相続人の人数に応じて均等に分配 |

より具体的なイメージを持てるよう、代表的なケースを挙げてみます。

- 配偶者と子ども3人:配偶者1/2、子どもは1人あたり1/6ずつ

- 配偶者と兄弟姉妹2人:配偶者3/4、兄弟は1人あたり1/8

- 子ども3人のみ:1人あたり1/3ずつ(直系尊属は相続人にならない)

ただし、遺言や遺産分割協議によって法定相続分とは異なる割合が定められた場合は、その内容に基づいて持分を登記する必要があります。

持分割合は相続登記によって登記簿に明記され、各相続人の権利割合が第三者にも明らかになります。

また、遺言によって特定の相続人に多くの持分を与えることも可能ですが、他の法定相続人には「遺留分」が保障されています。遺留分については民法第1042条で定められており、すべての財産を自由に配分することはできません。

ただし、遺留分が認められるのは配偶者・子・直系尊属に限られており、兄弟姉妹には遺留分がない点に注意が必要です。

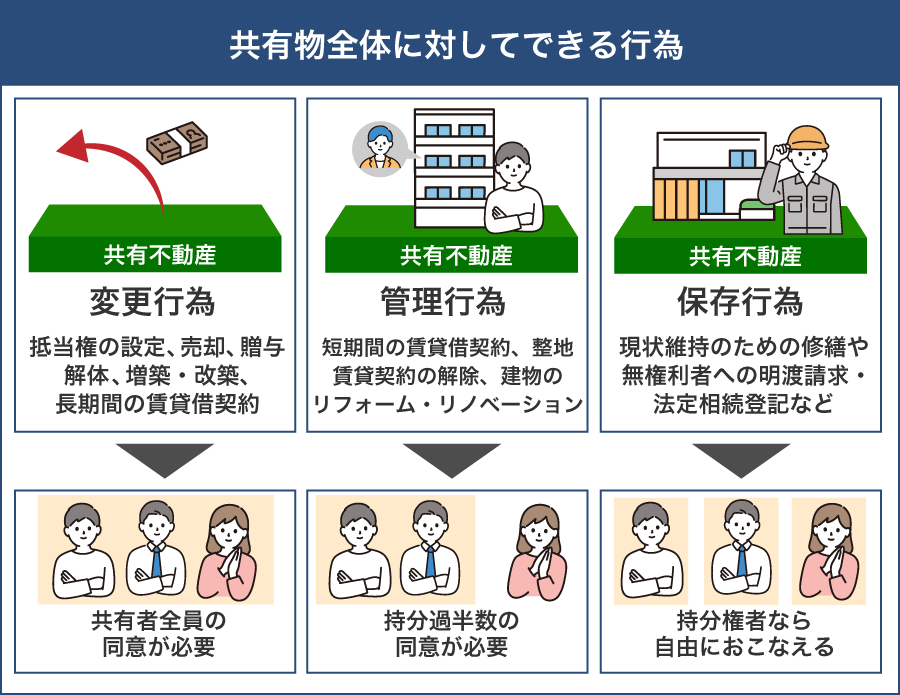

共有名義(持分)の土地全体に対して出来る行為と条件

共有名義の土地は単独所有の土地と異なり、できることが限られています。単独所有なら問題なくできることでも、共有名義だと共有者全員または過半数(持分割合)の同意が必要なケースもあります。

共有物全体に対してできる行為は、以下のとおりです。

| 行為 | 詳細 | 共有者の同意 |

|---|---|---|

| 変更 | ・抵当権の設定 ・売却や贈与 ・建物の解体 ・増築や改築 ・長期間の賃貸借契約 |

全員の同意が必要 |

| 管理 | ・短期間の賃貸借契約 ・賃貸契約の解除 ・建物のリフォーム・リノベーション ・共有宅地の整地 |

過半数(持分割合)の同意が必要 |

| 保存 | ・不動産の現状維持のための修繕 ・不法占拠者への明け渡し請求 ・無権利者名義の抹消登記請求 ・法定相続登記 ・地役権設定登記請求 ・共有不動産の使用 |

単独で可能 |

これらの区分(変更・管理・保存)は、民法第251条・第252条に基づいており、共有者の同意範囲が異なります。

ここからは、それぞれの行為を具体的に解説します。

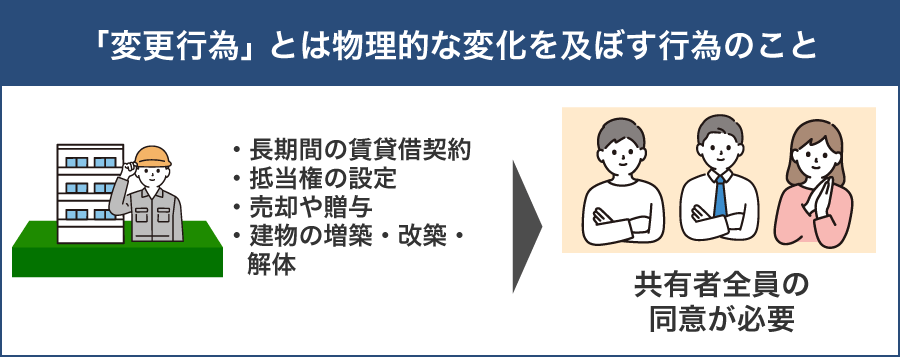

土地の「変更(売却など)」は全員の同意が必要

「変更」行為とは、共有不動産に物理的または法的な性質変更をもたらす行為を指します。代表的なものは以下のとおりです。

- 長期間の賃貸借契約

- 抵当権の設定

- 売却や贈与

- 建物の増築・改築・解体

このような変更行為を行うには、民法第251条により、共有者全員の同意が必要とされています。なぜなら、これらの行為は共有物全体の価値や利用状態を大きく変えてしまうことがあり、その場合は他の共有者の権利にも重大な影響を与えてしまうおそれがあるためです。

借地借家法に基づいて居住目的の賃貸借契約を締結する場合でも、原則として全員の同意が必要です。

また、抵当権の設定(土地を担保に入れて融資を受ける行為)も、ローンの返済ができなくなったときに物件が競売にかけられるおそれがあるため、共有者全員の合意がなければ行えません。

話し合いの時点では同意を得ていても、登記などの手続き段階で反対されるリスクがあるため、合意内容は書面に残しておくことが大切です。

一方で、自分の持分だけを売却する場合は「共有者全員の同意は不要」です。他の共有者に断ることなく、持分のみを自由に売却できます。

たとえば兄弟A・B・Cの3人で土地を1/3ずつ共有している場合、AはB・Cの同意を得なくても自分の持分を第三者に売却できます。

ただし、近親者間での共有の場合、持分売却が「話し合いなしで勝手に決めた」と受け止められ、人間関係の悪化やトラブルにつながるおそれがあります。売却を検討している場合は、実行前に共有者間で十分に協議することが望ましいでしょう。

なお、2023年の民法改正により、外壁の防水改修工事やアスファルト舗装などの軽微な変更は、共有持分の過半数の同意で実施できるようになりました。詳しくは民法第252条2項をご確認ください。

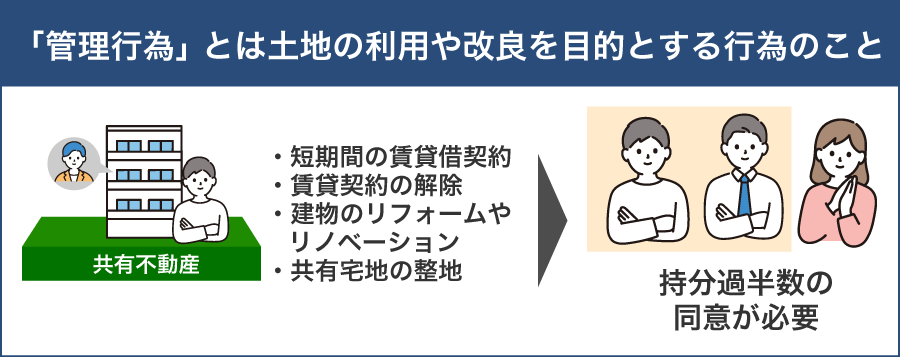

土地の「管理」は過半数の同意が必要

「管理」行為とは、土地の現状維持や利用改善を目的とした行為です。民法第252条により、共有持分の価格で過半数の同意があれば実施できます。

主な管理行為は、以下のとおりです。

- 短期間の賃貸借契約

- 賃貸契約の解除

- 建物のリフォーム・リノベーション

- 共有宅地の整地

「過半数」とは人数ではなく、持分割合で判断されます。たとえば兄弟A・B・Cで不動産を共有しており、Aが3/5、B・Cがそれぞれ1/5の持分を所有している場合、Aの同意だけで管理行為を進めることが可能です。

ただし、管理と変更の区別が曖昧なケースも少なくありません。とくに居住用の賃貸契約は、短期であっても実質的に長期利用とみなされる場合があり、共有者全員の同意が必要と判断されるケースもあります。

一方で、民法第252条4項により、以下の範囲内での契約であれば過半数の同意で足りると定められています。

- 樹木の栽植又は伐採を目的とする山林の賃借権等:10年

- 前号に掲げる賃借権等以外の土地の賃借権等:5年

- 建物の賃借権等:3年

- 動産の賃借権等:6ヵ月

建物の普通借家契約は、契約期間が3年以内であっても、合意更新や法定更新によって長期間存続するケースが少なくありません。そのため、実務上は「変更」と判断される可能性があります。

また、民法252条のただし書きにより、共有者の一部が不明な場合でも、裁判所の許可を得れば、他の共有者だけで管理行為を進めることが可能です。

管理行為は比較的柔軟に進められる一方で、契約期間や行為の内容によっては判断がわかれるケースもあります。共有者間の認識の違いからトラブルになる前に、専門家の意見を確認しておくとよいでしょう。

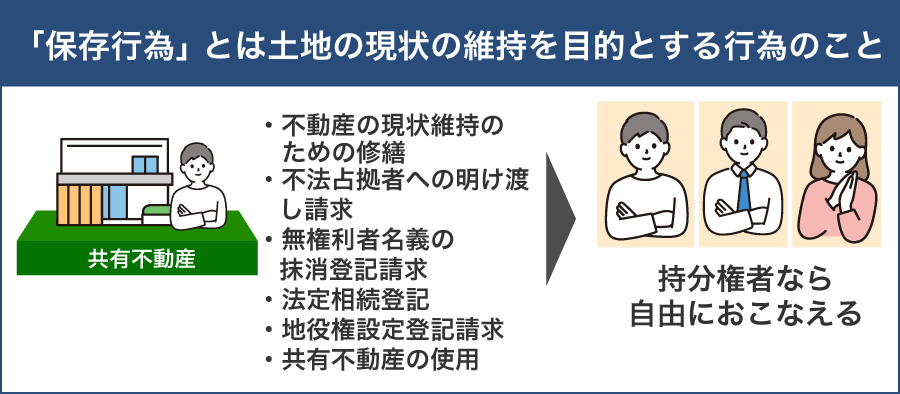

土地の「保存」は単独でできる

「保存」行為とは、土地の現状を維持し、共有者全員の利益となる行為です。民法第251条により、単独でも実施可能とされています。

具体例は以下のとおりです。

- 不動産の現状維持のための修繕

- 不法占拠者への明け渡し請求

- 無権利者名義の抹消登記請求

- 法定相続登記

- 地役権設定登記請求

- 共有不動産の使用

保存行為は、他の共有者の権利を侵害しないため、同意を得る必要はありません。

雨漏りや外壁のひび割れ修理など、現状を維持するための修繕は保存行為に該当するため、各共有者が単独で対応可能です。また、第三者が不法に占有している場合には、1人でも明け渡し請求を行うことが認められています。

不正に登記された場合の抹消請求も保存行為に該当し、登記名義の回復を単独で求めることができます。さらに、相続が発生した際に法定相続分で共有登記を行う場合も、他の相続人の同意なしに申請が可能です。

地役権設定登記請求も保存行為にあたります。地役権とは、自分の土地を利用するために、一定の範囲で他人の土地を使わせてもらう権利です。この登記請求は、保存行為にあたるため、共有者1人でも手続きできます。

また、共有不動産の使用も保存行為の1つとされています。たとえ持分が1/4でも、不動産全体を使用することが法律上認められています。

ただし、他の共有者に知らせず、1人だけで土地を長期間使い続けていると「独占して使っている」と判断される可能性があります。その場合は他の共有者から使用料を請求される可能性があるため、事前に利用方法をはなしおくことが大切です。

共有名義の土地を所有するメリット

土地を共有名義(持分)にすることには、資金面や税制面での恩恵が得られるメリットがあります。夫婦や親子で購入費用を分担したい場合や、将来の売却・相続を見据えて節税したい人にとっては、共有名義という形態が有効な選択肢となるでしょう。

主なメリットは以下のとおりです。

- 1人あたりの土地の購入金額が減る

- 住宅ローン控除が購入者それぞれに適用される

- 土地売却時に「3,000万円の特別控除」が各共有者に適用される

- 単独所有よりも相続税を軽減できる

それぞれのメリットについて詳しく解説します。

1人あたりの土地の購入金額が減る

共有名義で土地を購入すると、1人あたりの負担額を抑えられるメリットがあります。

たとえば、2,000万円の土地を夫婦で1/2ずつ負担すれば、それぞれの持ち出しは1,000万円となります。1人では希望の物件に手が届かないけれど、親子や夫婦でなら実現できるいう人には、共有名義という選択肢が有効です。

ただし注意点として、実際の出資額と登記上の持分割合が一致していない場合「持分差=贈与」とみなされて贈与税が課されるリスクがあります。(※参照:債務免除等を受けた場合|国税庁)

たとえば、1,000万円ずつ出資したのに夫の単独名義で登記した場合、妻から夫へ1,000万円贈与したとみなされる恐れがあります。こうしたリスクを避けるには、出資額に応じた持分で登記することが大切です。

購入時に名義や出資割合をあいまいにすると、後から贈与と判断される可能性があります。親族間であっても、契約書や振込記録などの証拠を残しておくとよいでしょう。

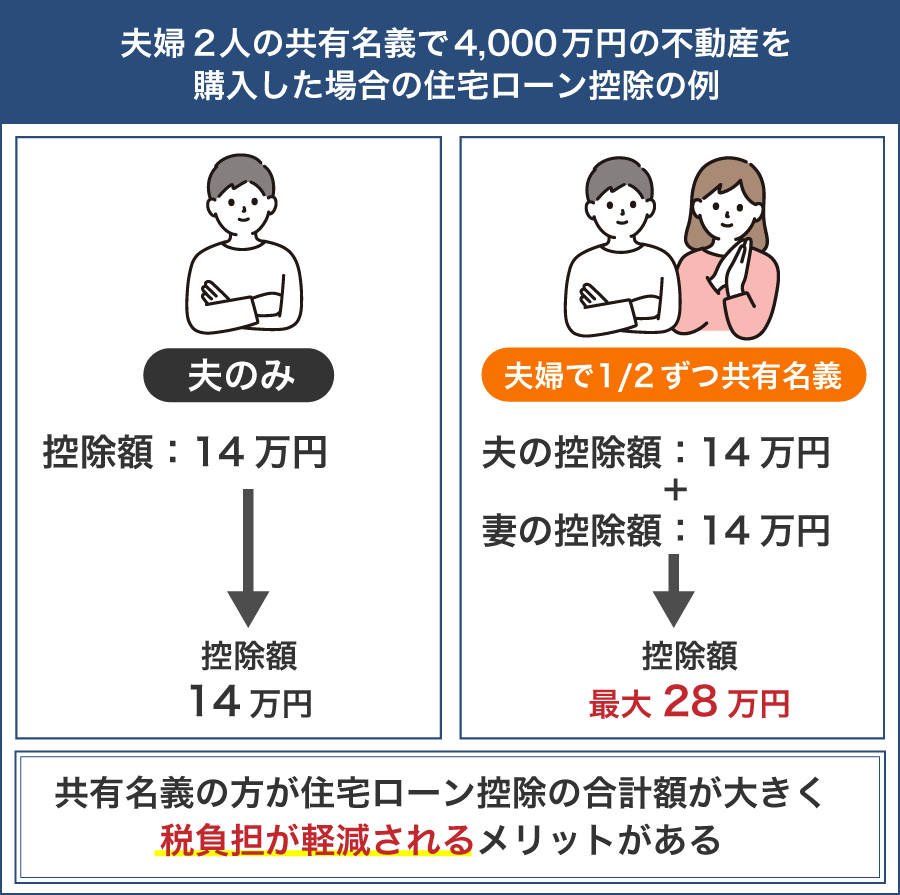

住宅ローン控除が購入者それぞれに適用される

共有名義で住宅を購入すると、住宅ローン控除を購入者それぞれが受けられるというメリットがあります。

住宅ローン控除とは、10~13年間、住宅ローン年末残高の0.7%を所得税から控除する制度です。(租税特別措置法第41条)所得税から差し引ききれない場合は、前年度課税所得×5%、最大9万7,500円まで住民税からも控除できます。

住宅ローン控除は、一定の要件を満たせば夫婦だけでなく親子でも適用が可能です。手持ち資金だけでは希望の住宅に届かない人や、家族と費用を分担して住宅を購入したい人にとって、共有名義は現実的な選択肢といえるでしょう。

たとえば、親子や夫婦が2,000万円ずつ出資してペアローンを組んだ場合、それぞれが年末ローン残高2,000万円の0.7%にあたる14万円の控除を受けることが可能です。2人合わせると毎年最大28万円の税負担が軽減されます。

ただし、ペアローンは2人がそれぞれ主債務者となるため、どちらかが返済できなくなっても、もう一方に支払い義務が自動的に移るわけではありません。そのため、収入が不安定な人が大きなローンを背負っていると、返済リスクや家計の破綻につながるおそれもあります。

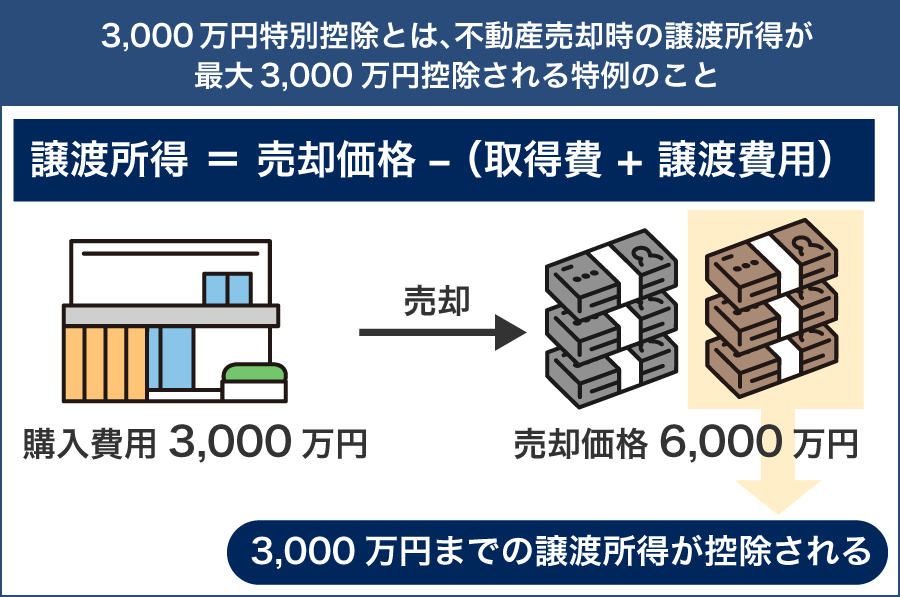

土地を売却する際に「3,000万円の特別控除」が各共有者に適用される

共有名義で自宅を売却した場合、共有者それぞれが「3,000万円の特別控除」を個別に受けられるという節税メリットがあります。

3,000万円の特別控除とは、自宅の売却によって発生した譲渡所得から最大3,000万円を控除できる制度です。譲渡益が3,000万円以内であれば所有期間に関係なく譲渡所得税はかかりません。

たとえば、持分割合が夫4/5・妻1/5の住宅を売却し、譲渡益が5,000万円だった場合、以下のように控除が適用されます。

- 夫:譲渡益4,000万円-控除3,000万円=譲渡所得1,000万円

- 妻:譲渡益1,000万円-控除1,000万円=譲渡所得0円

このように控除が共有者ごとに適用されるので、家族全体での税負担を抑えることが可能です。そのため、将来的に不動産を売却する可能性があり、かつ一定の売却益が見込まれる物件を家族で所有するケースでは、共有名義にしておくことで節税効果が得られるでしょう。

たとえば、夫婦や親子でマイホームを共同購入する際「単独名義よりも共有名義の方が売却時に有利になるかもしれない」と考えておく価値があります。

この特例を受ける主な要件は、以下のとおりです。

- 本人が住んでいた住宅・敷地の売却であること(借地権含む)

- 住まなくなった日から3年目の年末までに売却すること

- 売却した年とその前年・前々年に、他の譲渡特例(マイホームの損益通算・買換え特例など)を使っていないこと

- 売主と買主が親族など特別な関係にないこと

なお、この特例は住宅の所有者にしか適用できません。たとえば「夫が住宅・妻が土地」「父親が住宅、長男が土地」のように不動産をわけて所有している場合は、控除を受けられるのは住宅の所有者のみとなります。

より詳しい適用条件や注意点については、マイホームを売ったときの特例も参考にしてください。

単独所有よりも相続税を軽減できる

相続税は、相続人が取得した財産の評価額に応じて課税されます。土地を単独所有している場合、相続時には全体が課税対象となりますが、共有名義であれば被相続人の持分だけが対象となるため、相続税の負担を軽減しやすくなります。

たとえば、4,000万円の土地を夫婦で1/2ずつ共有していた場合、夫が亡くなったときに相続税の対象となるのは夫の持分2,000万円のみです。単独所有であれば、4,000万円すべてに相続税がかかるため、税負担が大きくなるおそれがあります。

このように、共有名義にしておくことで相続時の課税対象が抑えられ、結果的に相続税を軽減できる可能性があります。

とくに、一定以上の資産を保有しており、将来の相続税が気になるご家庭では、共有名義を活用した生前対策が有効でしょう。

ただし、相続財産がもともと基礎控除の範囲内であれば、共有による節税効果は生じません。また、課税対象となる資産が基礎控除を大きく上回る場合には、控除しきれない部分が多く残るため、節税効果が小さくなるケースもあります。

共有名義の土地を所有するデメリット

共有名義の土地は、複数人で所有することで1人では得られないメリットもありますが、その反面、権利調整や手続きの煩雑さなど、多くのデメリットが伴います。

とくに将来の相続や売却を視野に入れると「今は問題ないから」と放置していることが、後に大きなトラブルにつながる可能性があります。実際に弊社でも、相続によって不動産を共有したことで、トラブルに発展した方からご相談を受けることも多いです。

主なデメリットは次のとおりです。

- 相続が発生すると権利関係が複雑になっていく

- 売却・賃貸・増改築がしづらい

- 自己持分だけの売却には価値がつきにくい

- 固定資産税や維持費などの支払いで共有者間のトラブルが起きやすい

- 贈与税が発生する可能性がある

- 住宅ローンの費用や登記費用などの支払いが共有者の人数だけ増える

- 離婚時の財産分与でトラブルになりやすい

- 見知らぬ人が共有者になる可能性がある

- 相続税の物納で自己持分は利用できない

ここでは、土地を共有名義にする主なデメリットを整理し、どういったケースで問題化しやすいのかをみていきましょう。

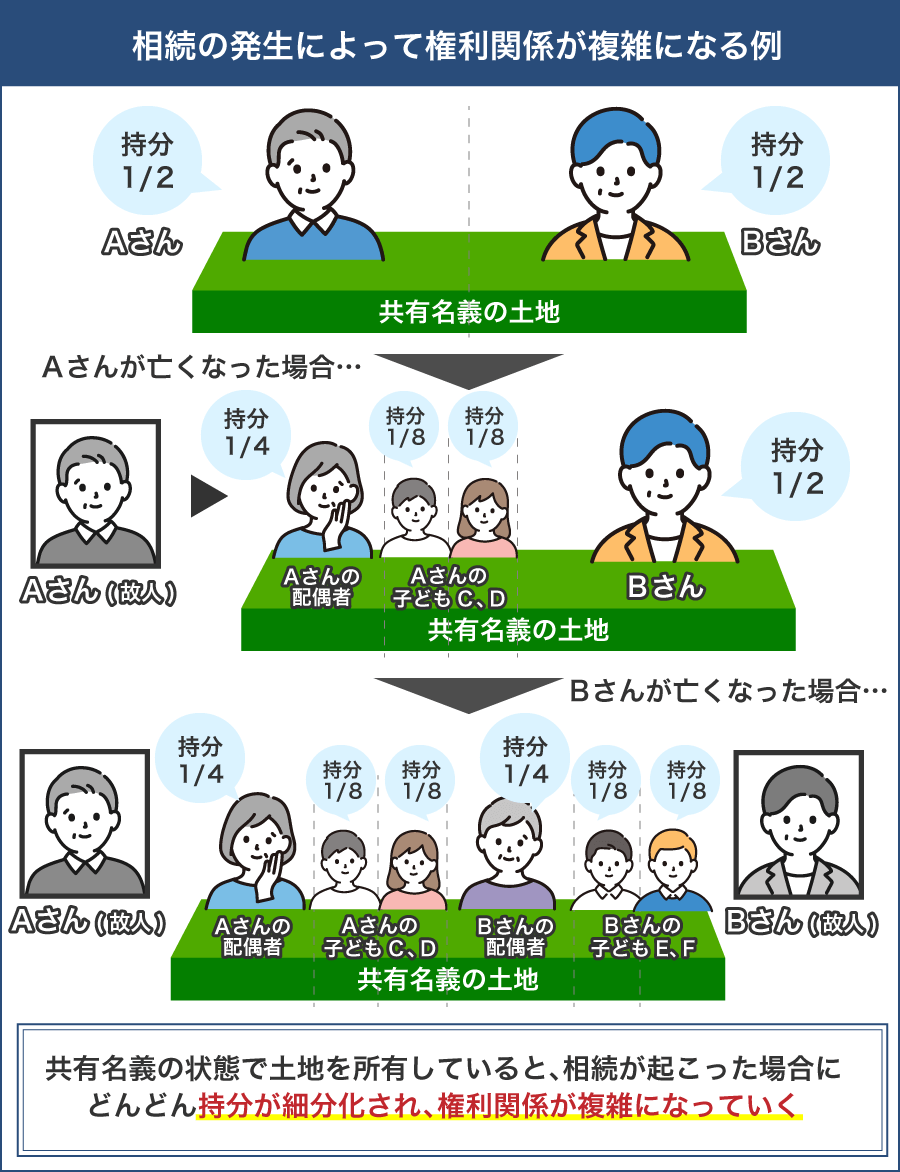

相続が発生すると権利関係が複雑になっていく

弊社クランピーリアルエステートの買取相談でも、相続によって共有者が増えすぎたことで、誰が所有者なのかすら把握できなくなった土地に関する相談が寄せられることがあります。

たとえば、親の親の代から戸建ての家を共有しており、代々相続を繰り返した結果、最終的に共有者が16人にまで膨れ上がっていたケースです。依頼者自身も「誰が共有者なのかわからない」「共有者の名前や顔すら知らない」という状況で、売却の話がまったく進まない状態でした。

共有名義のまま相続が続くと、共有者の数が増えていき、持分はどんどん細分化されていきます。

たとえば、兄弟A・Bが土地を1/2ずつ共有していた場合、Aが亡くなり配偶者と子2人に相続が発生すると、持分は以下のようになります。

さらにBも亡くなり、配偶者と子2人に相続が発生した場合、持分は以下のようにわかれます。

このように所有者の数だけでなく、持分も複雑に絡み合っていくため、売却や名義変更などの合意が極めて困難になります。

将来的に売却を考える可能性があるのであれば、早めに共有名義を解消する手続きを検討することが重要です。

売却・賃貸・増改築がしづらい

共有名義の土地では、自分の意思だけで売却や建物の増改築といった重要な処分を行うことはできません。売却や増改築には共有者全員の同意が必要であり、短期の賃貸契約などの管理行為についても、原則として過半数(持分割合)の同意が求められます。

共有名義でよくある悩みには、次のようなケースがあります。

- 共有者の1人が反対して売却できない

- 増改築したいのに他の共有者の同意が得られない

- 短期間の賃貸契約でも、用途や条件によっては「変更行為」とみなされる場合がある

共有名義では、1人でも反対者がいると不動産を自由に扱えず、活用の幅が大きく制限されてしまいます。

とくに、相続などで共有者が増えたケースでは、全員と連絡を取るだけでも多くの時間がかかることがあり、売却や賃貸を諦めざるを得ない例も少なくありません。

自己持分だけの売却には価値がつきにくい

共有名義人の合意が得られず、土地全体を売却できない場合は、自身の持分だけを第三者に売却するという選択肢があります。

しかし、他の共有者の同意がなければ土地全体を自由に使うことができないため、持分だけを購入しても実際に活用することは困難です。そのため「活用に制限がかかりやすいから購入しても意味がない」と判断され、一般の個人や不動産会社が購入することはほとんどありません。

このような背景から、売却価格は通常相場の2〜5割程度になるケースが多く、売却先も一部の不動産投資家や隣地所有者、買取業者などに限られるのが実情です。

なるべく高くスムーズに売却したい場合は、共有持分の買取に特化した不動産業者に相談するのが現実的な選択肢といえるでしょう。こうした専門業者であれば、共有者との交渉が不要なうえ、契約不適合責任の免除や非公開での売却にも対応してもらえることが多いです。

当サイトを運営するクランピーリアルエステートは、共有名義不動産の買取を専門としています。相続トラブルや複雑な権利関係にも提携弁護士と連携して柔軟に対応しておりますので、まずはお気軽にご相談ください。

固定資産税や維持費などの支払いで共有者間のトラブルが起きやすい

不動産にかかる固定資産税や維持費などの費用は、民法第253条により、共有者が各自の持分に応じて負担すべきと定められています。つまり、本来は全員が共同して支払う義務を負っているのです。

しかし、現実には、共有者の一部が支払いに協力しない、あるいは連絡が取れないといった理由から、代表者や現地に住んでいる共有者が、全額を立て替えて支払うケースが少なくありません。とくに納税通知書が代表者宛に届く場合、実務上は代表者がそのまま支払うケースも多くみられます。

こうした状況は、支払っている側に不満がたまり、共有者間の関係悪化につながる可能性があります。費用負担をめぐって言い争いになったり、連絡を取ることすら難しくなったりするケースもあるでしょう。

なお、民法703条・704条に基づく求償請求によって他の共有者に返還を求めることも可能です。求償請求とは、立て替えた費用を負担すべき相手に後から請求できる制度です。

ただし、求償請求を進めるには手間や費用がかかります。相手との関係が悪化するリスクもあるため、状況に応じて慎重に対応を検討しましょう。

住宅ローンの費用や登記費用などの支払いが共有者の人数だけ増える

不動産を共有名義で購入すると、名義人ごとに必要な手続きや費用が発生するため、人数が増えるほど全体のコストがかさむ傾向にあります。

たとえば、共有者がそれぞれ住宅ローンを契約する場合、登記費用や印紙税、ローン事務手数料などが契約ごとに発生します。住宅ローンの事務手数料は、金融機関にもよりますが1契約あたり3万〜5万円程度が一般的です。

登録免許税や司法書士報酬を含む登記費用も、単独名義なら10万円前後のところ、2人共有にすることで20万円以上かかるケースもあります。

また、夫婦でペアローンを組む場合は、借入・返済・抵当権抹消などの各手続きがそれぞれに発生するため、手間も費用も2件分必要になります。繰り上げ返済時に手数料が発生するケースもあり、金融機関によっては数千円〜1万円程度がかかる場合もあるでしょう。

このように、共有者の人数が増えると各種費用や手続きが契約者の数だけ発生し、合計で10万〜30万円以上の差が生じる場合もあります。また、手続きに関しても、司法書士や金融機関とのやり取りが増えてしまうため、書類の準備・手続き確認・日程調整などの実務負担も増加します。

単独名義のほうが諸費用や手間を抑えられる可能性が高いため、共有名義にするかどうかは、費用総額と運用上の実務負担もふまえて慎重に判断しましょう。

離婚時の財産分与でトラブルになりやすい

ペアローンや共有名義で購入した住宅は、離婚時の財産分与において問題が生じやすくなります。

とくに不動産は金銭のように簡単にわけられず、誰が住み続けるか、どのように名義を処理するかなど、判断が難しい問題が多く発生します。

たとえ単独名義であっても、双方の生活費負担やローン返済への寄与が認められれば、半々の分与が命じられる判例もあります(東京家裁 平成25年3月7日)。

また、住宅を売却して分配したいと考えても、元配偶者との協議が難航するケースも少なくありません。一方が売却に応じず、いつまでも不動産を共有し続ける事態になると、関係がこじれたまま放置されるおそれもあります。

こうした事態を避けるには、財産分与の前に不動産の評価や分割方法を整理し、専門家を交えて冷静に協議を進める必要があるでしょう。

見知らぬ人が共有者になる可能性がある

共有不動産では、自己の持分については所有権があるため、自由に他人へ売却することが法的に認められています。そのため、他の共有者の同意がなくても第三者が新たな共有者となるケースがあります。

こうした第三者は、投資や共有状態の解消、土地の単独取得を目的に取得していることが多く、他の共有者に対して売却や代償金の支払いを強く求めてくるケースもあります。場合によっては共有物分割請求訴訟を提起されるリスクもあるでしょう。

また、持分を取得した第三者から、無償で住んでいる状態を「使用貸借」とみなされ、賃料相当額を請求されるケースもあります。実際、東京地裁平成22年3月24日判決では、無償で住んでいた共有者に対して、譲受人からの賃料請求が認められました。

さらに、共有者には土地全体を利用する権利があるため、たとえ見知らぬ人であっても共有者であれば立ち入りを拒むことは困難です。一見すると不審に思える相手でも、法律上は正当な権利者として扱われます。

共有持分の譲渡によって意図しない相手と不動産を共有するリスクがあり、生活環境や資産管理に支障をきたすおそれがあります。将来的なトラブルを避けるためにも、可能であれば早期の共有状態解消が望ましいでしょう。

相続税の物納で自己持分は利用できない

相続税は原則として現金で納める必要がありますが、やむを得ない事情がある場合は「物納」による納付が認められるケースがあります。物納とは、相続税法第41条に基づき、金銭で納付することが困難な場合に、一定の条件を満たす不動産や有価証券などをもって納付する制度です。

物納に使える財産は、国が管理・処分しやすい「管理処分適格財産」であることが条件とされています。

しかし、共有名義の土地は「管理処分不適格財産」に該当するため、原則として物納に利用できません。民法により共有物の処分には共有者全員の同意が必要とされ、国が自由に売却や管理を行えないため、実務上の支障が大きいとされているのです。

例外として、共有者全員が物納に同意し、管理処分に支障がないと認められた場合には、許可されるケースもあります。

なお、民法第256条では、共有物については共有者の間でいつでも分割協議を行うことができるとされています。合意が得られない場合は、家庭裁判所に「共有物分割請求」を申し立てることで、土地の一部を単独所有にすることが可能です。

土地を分筆・分割し、単独名義とすることで、その部分については物納の対象として認められる可能性が生じます。

土地の共有名義(持分)を解消する方法

土地が共有名義になっていると、売却・建て替え・利用方法などについて、共有者全員の同意が必要になります。そのため、思うように活用できなかったり、共有者間でトラブルになったりすることで弊社にご相談いただくことも多いです。

こうしたトラブルや不便を解消するには、共有関係を見直し単独名義にするか、持分を手放すことで関係性を整理する必要があります。とくに以下のようなケースでは、早期に対応策を検討することが重要です。

-

<

- 共有者が高齢・認知症などで、意思決定が難しくなるリスクがある

- 疎遠な共有者との連絡や手続きに不安を感じている

- 土地や住宅の売却・建て替え・活用を進めたいが、他の共有者と意見が合わない

- 相続で共有となったものの、管理や税金の負担が曖昧になっている

>

土地の共有名義(持分)を解消する主な方法は、次のとおりです。

- 共有者全員で土地を売却する

- 他の共有者に持分を売却する

- 他の共有者から持分を買い取る

- 共有している土地を分筆する

- 自己持分を買取業者などの第三者に売却する

- 自己持分を放棄する

- 共有物分割請求訴訟を起こす

ここからは、それぞれの解消方法について詳しく解説します。

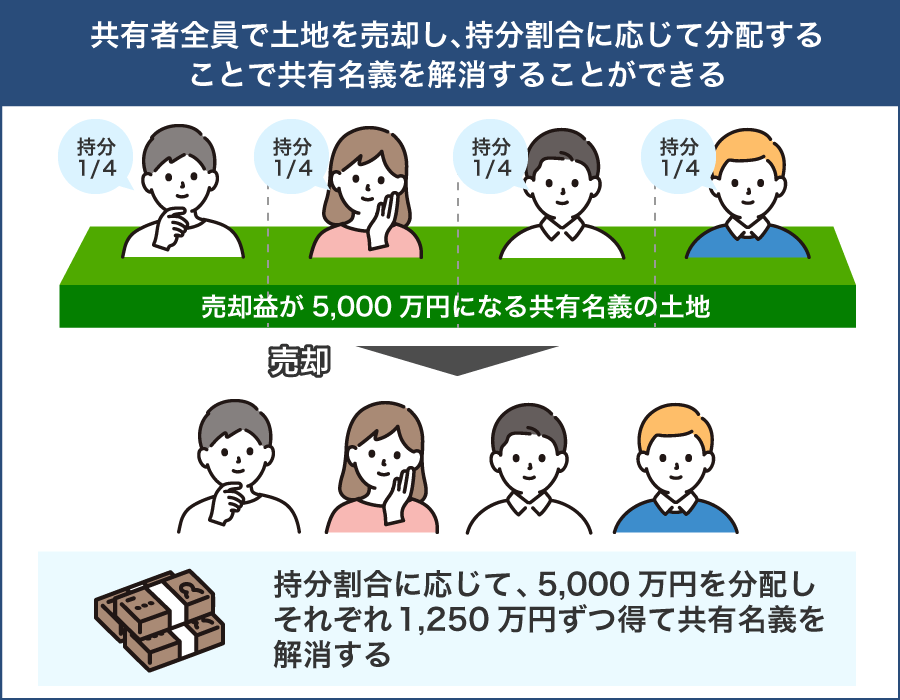

共有者全員で土地を売却する

共有者全員で土地を売却すれば、共有状態を完全に解消できます。たとえば、4人が1/4ずつ共有しており、5,000 万円で売却した場合、売却益は1,250万円ずつに分配されます。

市場価格で売却でき、売却益は持分割合に応じて公平に分配できるため、共有名義の解消法で最も円満な方法といえるでしょう。

ただし、共有者全員の合意がなければ、土地全体を売却することはできません。「親が住み続けたい」「売却額に納得できない」などの事情で話し合いがまとまらず、持分売却の相談を弊社が受けることもよくあります。

相続直後など、共有者同士の関係が良好なうちに今後の方針を話し合っておくことが、将来的なトラブルを防ぐうえでも重要です。

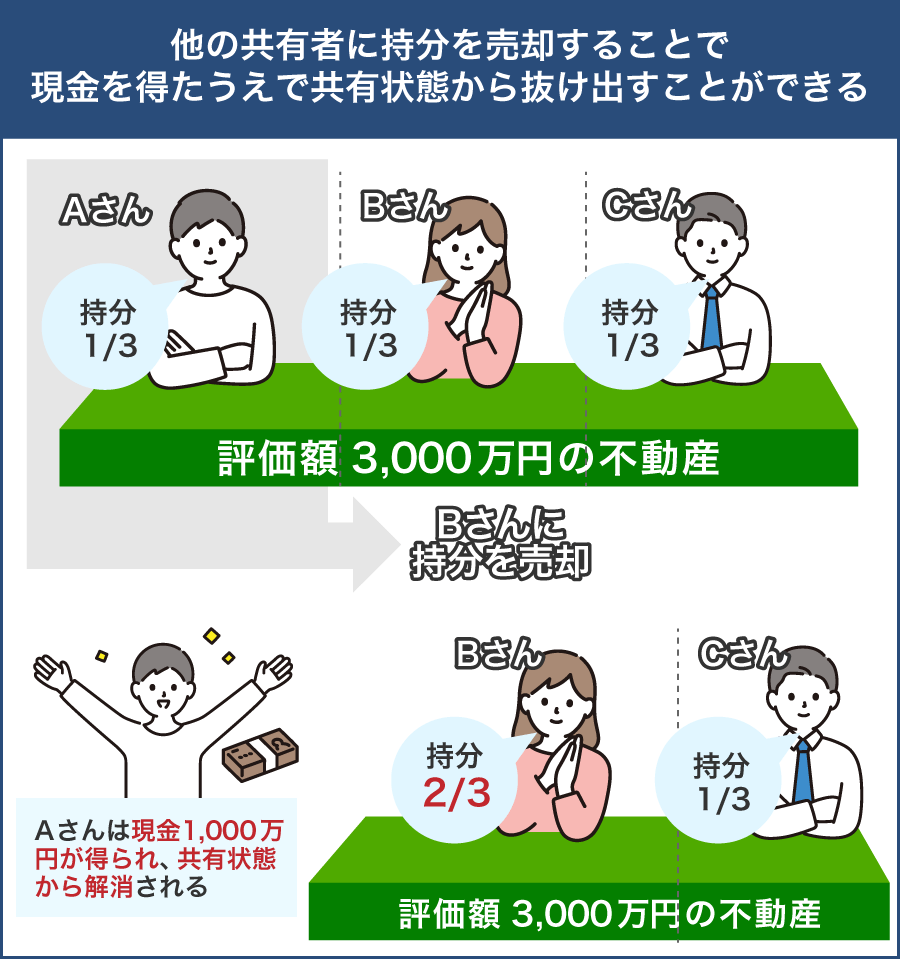

他の共有者に持分を売却する

他の共有者に自分の持分を売却できれば、共有関係を解消しつつ持分に見合った現金を得ることが可能です。

たとえば、評価額3,000万円の土地を兄弟A・B・Cで共有している場合、AがBへ1,000万円で自分の持分を売却すれば、共有者はBとCの2人となり、Aは不動産から完全に離脱できます。

ただし、他の共有者が持分の購入を希望しない場合や、資金面で折り合いがつかない場合は売却が成立しない可能性があります。弊社でも「兄弟間で買い取るつもりだったが、価格交渉が難航している」といったご相談を受けることが少なくありません。

なお、持分を無償で譲渡したり、著しく低い価格で売却したりした場合は、贈与とみなされ贈与税の対象になるリスクがあります。

適正な価格での売買を行うためにも、不動産鑑定士等の専門家に土地の評価を依頼することをおすすめします。

他の共有者から持分を買い取る

他の共有者から持分を買い取る方法は「自分の持分を売却する」の逆のパターンです。費用はかかるものの、不動産を単独所有できるようになるため、将来の活用や売却がしやすくなります。

土地の使用目的が明確で、かつ資金に余裕がある人には適した方法です。たとえば「親と土地を共有しているが、将来的に自宅を建てて住みたい」といった明確な目的がある人にとっては、有効な選択肢といえるでしょう。

ただし、取得後には登記名義の変更手続きが必要です。また、取得価格が市場価格から著しくかけ離れていると、贈与とみなされて贈与税が課される可能性もあります。

弊社にも「共有者の持分を買い取りたいが、価格交渉で折り合わず話が進まない」といったご相談をいただくことがあります。このようなケースでは、当事者間で納得できる条件を整理するために、不動産鑑定士などの第三者に評価を依頼するとよいでしょう。

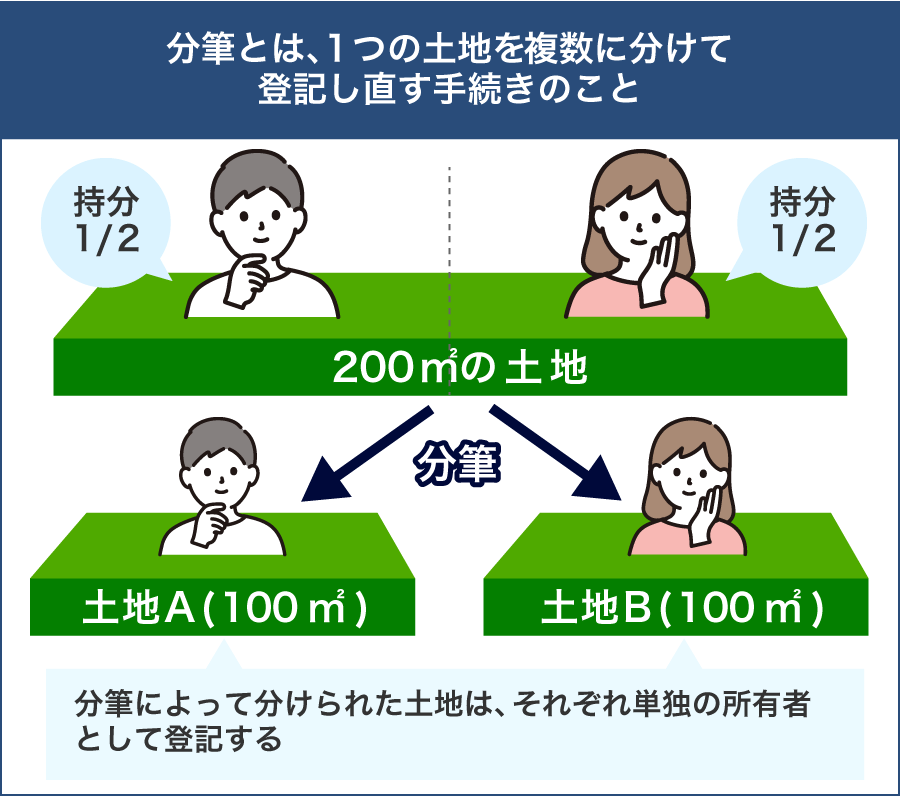

共有している土地を分筆する

共有名義の不動産をめぐって意見が食い違う場合、土地を物理的に分けてしまう「分筆」という選択肢もあります。分筆とは、1つの土地を物理的に複数に分け、それぞれを独立した土地として登記する方法です。

たとえば200㎡の土地をA・Bが1/2ずつ共有している場合、100㎡ずつに分けて単独名義に変更できます。

分筆によって持分が切り分けられれば、他の共有者の影響を受けずに、自由に売却・建築・活用が可能となります。

実際に弊社でも「親族間でのトラブルを避けるために、土地を分けてそれぞれ単独名義にしたい」といったご相談を受けることがあります。

共有名義のままでは、売却や活用のたびに全員の同意が必要になります。分筆して単独名義にすることで、将来的なトラブルを防ぎやすくなります。

ただし、すべての土地が分筆に適しているとは限りません。以下のようなケースでは、分筆が認められなかったり、かえって不利になったりする可能性があります。

- 分筆により各土地の面積が狭くなりすぎると、建築制限に抵触するおそれがある

- 建物付きの土地では、物理的な分割が困難なため不向きである

- 接道義務を満たさない土地になると、再建築不可となるリスクがある

また、土地の形状や立地条件によっては、分けた土地の価値に差が生じる場合があります。このような場合は、一方が他方に差額を支払う「代償金」で調整することになります。

分筆には、境界確定測量と土地家屋調査士による登記申請が必要です。一般的な住宅地での費用相場は40万〜60万円前後となります。

共有名義の不動産を円満に解消したい場合には、分筆も現実的な選択肢となり得るでしょう。

自己持分を買取業者などの第三者に売却する

自己持分の売却は、他の共有者の同意がなくても自由に行えます(民法206条)。

たとえば「他の共有者と話し合うのが難しい」「早く現金化して関係を断ちたい」といった状況では、有効な手段といえるでしょう。

弊社にも「共有者との関係が悪化しているため、持分だけでも早く手放したい」といったご相談をいただくことが少なくありません。

共有関係から離脱でき、売却の意思決定も自分ひとりで行えるため、柔軟性が高い方法といえます。

ただし、買主が持分のみを取得しても土地全体を自由に使えるわけではないため、個人や一般の不動産業者からは敬遠されがちです。結果として買い手がつかず、いつまでも売却できないケースもあります。

そのため、実務上は共有持分専門の買取業者に依頼するのが現実的です。

共有持分専門買取業者に依頼する方法については「共有持分専門買取業者に依頼する」で詳しく解説します。

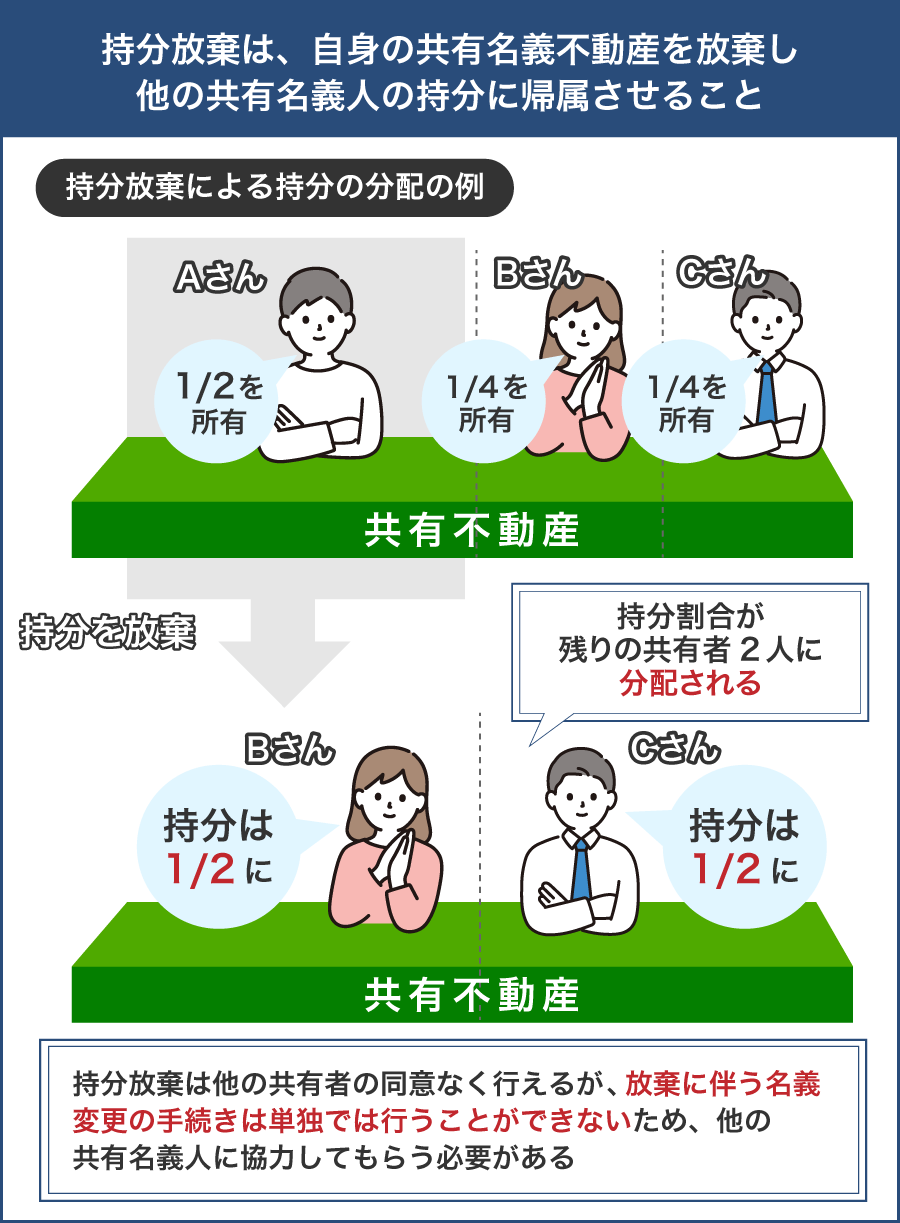

自己持分を放棄する

「売却先が見つからない」「他の共有者と関わりたくない」といった理由から、弊社には「お金が残らなくてもいいので、早く共有関係から抜け出したい」というご相談をいただくことがあります。こうしたケースでは、自己持分の放棄を検討する場合があります。

持分放棄は、他の共有者の同意を得ずに単独で行える手段です。売却益は得られませんが、煩雑な共有関係から早期に解消できるメリットがあります。

たとえば、Aが1/2、B・Cがそれぞれ1/4を共有している場合、Aが持分を放棄すると、その割合はB・Cに帰属し、最終的にB=1/2、C=1/2の割合となります。

ただし、持分の放棄が「贈与」とみなされると、受け取った側に贈与税が課される可能性があります。とくに相続登記後の放棄や、特定の共有者に持分が集中する場合は、税務署から贈与と判断されやすくなります。

受け取る持分の評価額が年間110万円を超える場合は、贈与税の申告・納税義務が生じるため、税理士などの専門家に相談のうえで慎重に判断すべきでしょう。

また、放棄そのものは単独でできますが、所有権移転登記を行うには、共有者全員の協力が必要です。

申請時には印鑑証明書や実印が必要となるため、対立関係にある場合や遠方に居住している場合は、手続きが滞るおそれもあります。

こうした状況では、民事訴訟法第414条に基づき、登記手続請求訴訟を申し立てる方法もあります。判決により、裁判所が登記に必要な意思表示を代行することで、単独で登記申請を行えるようになります。

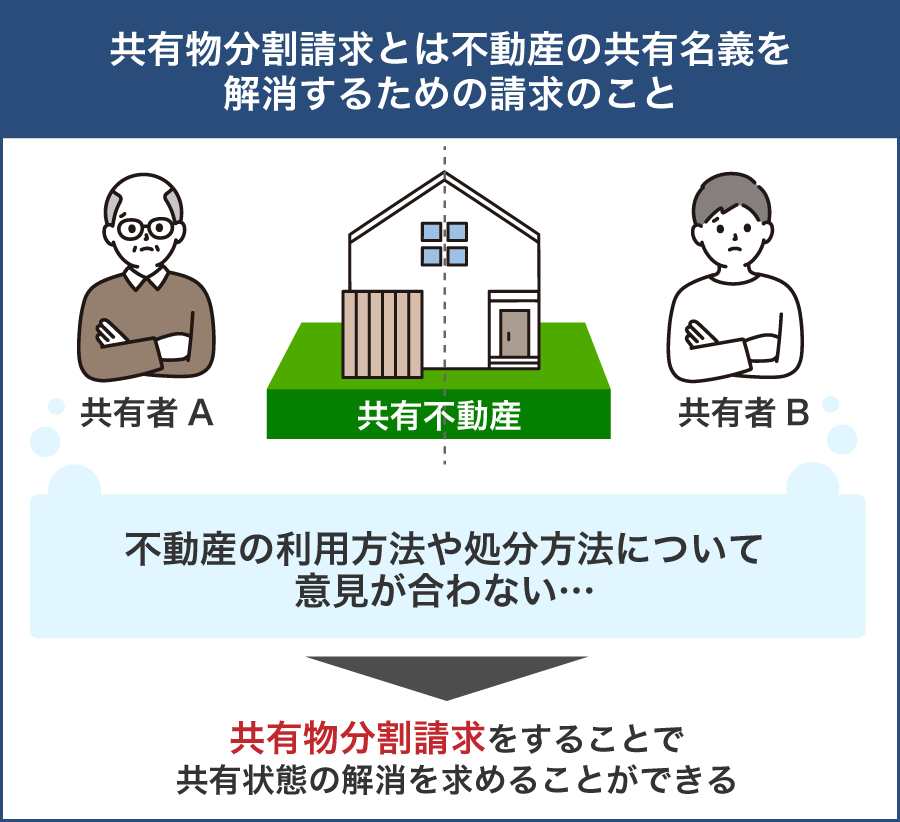

共有物分割請求訴訟を起こす

「共有関係を解消したいが、他の共有者とまったく話が進まない」といったご相談は、弊社でもたびたび寄せられます。

こうしたケースでは、裁判所を通じて共有状態の解消を図る「共有物分割請求訴訟」という手段を検討することがあります。裁判所は、物件の状況や共有者の生活実態などを踏まえ、以下のいずれかの分割方法を判断します。

- 現物分割:物理的に不動産を分ける

- 代償分割:他の共有者に金銭を支払って単独所有にする

- 換価分割:物件を売却して代金を分配する(多くは競売)

ただし、必ずしも希望する分割方法が認められるわけではありません。

たとえば現物分割が難しいと判断されると、競売による換価分割となり、市場価格より大幅に安く売却されるリスクもあります。

さらに、訴訟を起こすには弁護士費用や裁判所への申立費用がかかるほか、訴訟後に発生する所有権移転登記・取得費の計算・税務申告など、事後の手続きも複雑になりがちです。

とくに身内間の共有不動産に対して訴訟を提起すると親族関係の悪化や今後の相続に大きな影響を与えるおそれがあります。そのため、話し合いや調停による解決を目指し、訴訟はあくまでも最終手段として検討すべきです。

共有持分の土地を売却する際の必要書類

共有名義の土地を売却する際に必要となる書類は「不動産全体を売却するのか」「持分だけを売却するのか」によって異なります。とくに、共有持分だけを売る場合は、他の共有者全員の同意や書類を求められないケースもあります。

ただし、状況によっては例外が生じる場合もあるため、手続きを進める前に不動産会社や司法書士へ事前確認することが重要です。

以下に、全体売却・持分売却それぞれに必要な書類をまとめました。

| 必要書類 | 概要 | 取得方法 | 対象者 |

|---|---|---|---|

| 登記識別情報 (登記済権利証) |

不動産の所有権を証明する重要書類 | 登記済みなら交付済/紛失時は再発行不可のため、司法書士による本人確認情報の作成が必要 |

全体売却:共有者全員分 持分売却:売却者本人分のみ |

| 地積測量図・ 境界確認書 |

土地の面積・境界線を明確にする資料 |

・測量図:法務局で取得 ・境界確認書:測量士や調査士に依頼 |

全体売却:原則必要 持分売却:任意(不要なことが多い) |

| 印鑑証明書・ 住民票 |

本人確認や登記時に必要 | 市区町村役場で発行(マイナンバーカードでコンビニ取得可) |

全体売却:共有者全員分 持分売却:売却者本人分のみ |

| 実印 | 契約書や登記書類への押印に使用 | 印鑑登録済のものを使用(登録は役所) |

全体売却:共有者全員の実印 持分売却:売却者本人の実印 |

| 身分証明書 | 売主本人であることを確認する書類 | 運転免許証・マイナンバーカード・パスポートなど(いずれか1点) |

全体売却:共有者全員分 持分売却:売却者本人分のみ |

次からは、それぞれの書類の詳細を解説します。

登記識別情報

共有名義の土地を売却する際には、登記識別情報または登記済権利証が必要です。

登記識別情報とは、不動産の登記が完了した際に登記名義人に交付される書類です。アラビア数字と符号で構成された12桁の記号で、登記を行った本人にのみ通知されます。

平成17年の不動産登記法改正以降、従来の「登記済権利証」に代わり、登記識別情報が発行されるようになりました。申請方法により、郵送またはオンラインで通知されますが、他人に閲覧されないよう配慮されています。

不動産及び申請した登記名義人ごとに通知されるため、1人が土地と建物をそれぞれ所有している場合は2通、1つの不動産を複数人で共有している場合は、それぞれの名義人に個別に交付されます。

この登記識別情報は、以下のような登記を行う際に使用します。

- 所有権移転登記(売却や贈与時)

- 抵当権の設定・抹消登記(住宅ローンの借入・返済時)

不動産登記を行う際は、登記識別情報の通知の有無を選択できます。ただし、登記識別情報は、登記時に「通知あり」を選択した場合のみ発行されます。

通知を希望しないと、後から発行してもらうことはできません。不動産を売却したりローンを借りて抵当権設定をしたりする際に必要となるため、通知を受けるようにしておきましょう。

また、通知を紛失した場合も、再発行はできません。そのため、紛失・未通知のいずれかに該当する場合は、以下の手続きが必要です。

| 代替手続き | 概要 | 注意点 |

|---|---|---|

| 司法書士による本人確認情報の提出 | 司法書士に本人確認情報書類の作成を依頼し、その書類を登記申請書とともに提出する | 司法書士の報酬が発生する |

| 法務局の事前通知制度 | 登記申請後、法務局から登記名義人宛に確認通知を送付。本人が応答した場合に限り登記を実行する |

・通常の登記申請より時間がかかる ・応答がなければ却下される ・所有権移転登記や抵当権設定登記には利用できない場合もある |

| 公証人による本人確認の認証 | 公証役場で本人が登記申請書に署名・押印し、公証人が本人であることを認証した認証文を付けて登記申請をする |

・公証役場に出向く必要がある ・公証人手数料がかかる |

登記識別情報は、不動産の権利を証明する重要書類です。第三者に見られないよう厳重に保管し、紛失しないよう注意しましょう。

地積測量図・境界確認書

地積測量図とは、土地家屋調査士が作成し、法務局に備え付けられる公的な実測図です。土地の位置・広さ・形状などが記載されており、主に分筆登記や地積更正登記の際に作成されます。

- 土地の所在および地番

- 隣地との境界線・境界標の位置

- 面積の計算法と計算結果

- 測量日

なお、地積測量図はすべての土地にあるわけではなく、1959年以前に登記された土地や、分筆・地積更正などの登記申請が行われていない土地では、作成されていない場合もあります。

一方、境界確認書は任意の書類で、隣地所有者との合意により境界を確認した記録です。土地家屋調査士の立会いのもと作成される場合が多く、図面とセットで押印・製本されます。

これらの書類がないと、境界の食い違いによって売却時に契約トラブルや隣地との紛争が発生するリスクがあります。とくに共有名義や相続によって名義人が複数存在する場合は、早めの測量・確認を検討することが重要です。

身分証明書・印鑑証明書・住民票・実印

共有名義の不動産全体を売却するには、名義人全員の本人確認書類や実印などを揃える必要があります。また、共有名義人全員の書類準備だけでなく、明確な売却同意が必要です。

身分証明書としては、次のような公的書類が利用できます。

- 運転免許証

- マイナンバーカード

- パスポート

- 健康保険証

- 住民基本台帳カード

そのほか、以下の書類も必要です。

| 書類名 | 目的 | 取得先 |

|---|---|---|

| 印鑑証明書 | 実印の印影を証明 | 市区町村役場 |

| 住民票 | 現住所の確認 | 市区町村役場 |

| 実印 | 売買契約書などへの押印 | 印鑑登録されたもの |

また、共有者のうち誰かが手続きに参加できない場合は、代理人による売却手続きを行うための「委任状」が必要です。委任状には、本人の署名・実印押印および、印鑑証明書の添付が求められます。物件の所在地や売却価格の上限、委任の範囲なども明記しておくと、トラブル防止につながります。

なおこれらは、あくまで「不動産全体を共有者全員で売却する場合」に必要な書類です。

自分の「共有持分のみ」を第三者や他の共有者に売却する場合は、原則として他の共有者の同意や印鑑は不要です。

共有持分の土地を売却する際にかかる費用

共有名義の土地や建物を売却する際には、状況に応じてさまざまな費用が発生します。 とくに不動産全体を売却する場合と、自分の「持分だけ」を売却する場合では、必要となる費用が異なります。

後からトラブルにならないよう、それぞれの売却方法に応じた必要費用を事前に把握しておくことが重要です。

以下に、代表的な費用項目と相場感、売却方法ごとの要否をまとめました。

| 項目 | 概要 | 費用相場 | 全体売却 | 持分売却 |

|---|---|---|---|---|

| 測量費 | 土地の大きさや形状、隣地との境界線などを測量するための費用 | 約30万~100万円 | 必要(境界が曖昧な場合) | 不要または任意 |

| 印紙税 | 不動産売買契約書を作成する際に必要な税金で、契約金額に応じて課税される | 200円~48万円(契約金額により変動) | 必要 | 必要 |

| 登録免許税(買主負担) | 買主が不動産の所有権移転登記を行う際に課される税金 | 不動産価格×2% ※一般的な税率であり、軽減措置が適用される場合は1.5%(令和8年3月31日まで) |

買主が負担 | 買主が負担 |

| 抵当権抹消費用・司法書士報酬 | 抵当権を抹消するための登録免許税と司法書士への報酬 |

・抵当権抹消費用:不動産の数×1,000円 ・司法書士報酬:1万~2万円 |

必要(抵当権が残っている場合) | 必要(抵当権が残っている場合) |

| 仲介手数料 | 不動産会社に支払う売買仲介の成功報酬 | 売却価格の3%+6万円+消費税(上限) | 必要(仲介による売却の場合) | 必要(仲介による売却の場合) |

| 譲渡所得税 | 売却によって得た利益(譲渡所得)に課される税金 |

・5年以下保有:39.63% ・5年超保有:20.315% |

発生する可能性あり | 発生する可能性あり |

上記はあくまで主な費用項目の一覧です。

ここからは、各費用について「不動産全体を売却するケース」と「自分の共有持分だけを売却するケース」にわけて、必要性や注意点を詳しく解説します。

測量費

測量費とは、土地の大きさや形状、隣地との境界線などを測量する際に必要な費用です。

- 現況測量(目視で形状・面積を確認):10万〜30万円程度

- 境界確定測量(境界標を設置・隣地所有者と確認):30万〜100万円程度

一般的な住宅地であれば、40万〜60万円前後が目安ですが、土地が広い・形が複雑・官有地(道路や水路)と隣接している場合などは、さらに高額になるケースもあります。

売却時には、境界確定測量が求められる場面も多く、再建築・分筆を伴う場合はとくに重要です。測量を怠れば、売却後に境界をめぐる責任問題が発生する恐れもあります。

以下のようなケースでは、事前に測量しておくとよいでしょう。

- 境界がわからない、わかりにくい

- 実際の面積が登記簿と異なる

- 土地が相続や共有状態にあり、名義人が複数いる

境界確定測量には1〜2ヵ月程度かかるため、売却スケジュールには余裕が必要です。なお、共有持分のみを売却する場合は現況測量で済むこともありますが、共有者全員での売却や土地分筆を伴う取引では、確定測量が前提となります。

測量費は原則として売主負担ですが、買主と費用を調整することも可能です。スムーズな売却のためには、売主側での準備が望ましいといえるでしょう。

印紙税

印紙税とは、不動産売買契約書などの経済的取引に関する文書に課される税金です。契約書に収入印紙を貼り、消印を押すことで納付とみなされます。

印紙税の税額は、契約金額に応じて決まり、2026年3月31日までの軽減措置が適用される場合、以下のとおりです。

| 契約金額 | 印紙税(軽減措置) |

|---|---|

| 10万円超〜50万円以下 | 200円 |

| 50万円超〜100万円以下 | 500円 |

| 100万円超〜500万円以下 | 1,000円 |

| 500万円超〜1,000万円以下 | 5,000円 |

| 1,000万円超〜5,000万円以下 | 1万円 |

| 5,000万円超〜1億円以下 | 3万円 |

なお、契約書に記載された契約金額が10万円以下の場合は軽減措置の対象外で200円の印紙税がかかり、1万円未満の契約金額の場合は非課税です。

印紙税は「不動産売買契約書を作成する場合」に発生するため、契約書がない場合は不要です。また、共有不動産を全体で売却する場合と比べ、共有持分のみを売却する場合は契約金額が小さくなりやすく、印紙税も比較的軽く済む傾向があります。

登録免許税

登録免許税とは、所有権が移転する不動産にかかる税金です。登記手続きの際に法務局へ納付します。

登記登録免許税は、以下の式で計算します。

※軽減措置が適用される場合は1.5%(令和8年3月31日まで)

たとえば評価額が3,000万円の場合、登録免許税は60万円です。なお、評価額は売買価格ではなく、登記時点の評価額に基づいて計算されます。

固定資産税評価額は、毎年送付される「固定資産税課税明細書」などで確認できます。評価額が不明な場合は、市区町村役場で課税証明書を取得することも可能です。(※課税証明書の発行には本人確認書類や手数料(300円程度)が必要です。)

ただし、共有持分のみを売却する場合は、全体の評価額に持分割合(1/2や1/3など)をかけて計算します。たとえば、3,000万円の土地の1/2持分を売却するなら、課税対象は1,500万円となり、登録免許税は30万円です。

納付は収入印紙によって行うのが一般的で、登記を司法書士に依頼する場合は、報酬とあわせて支払うケースが多くみられます。

登録免許税の負担者は法律で決まっていませんが、実務上は買主が負担するのが通例です。ただし、売主と買主の合意によって、売主が一部または全額を負担する場合もあります。

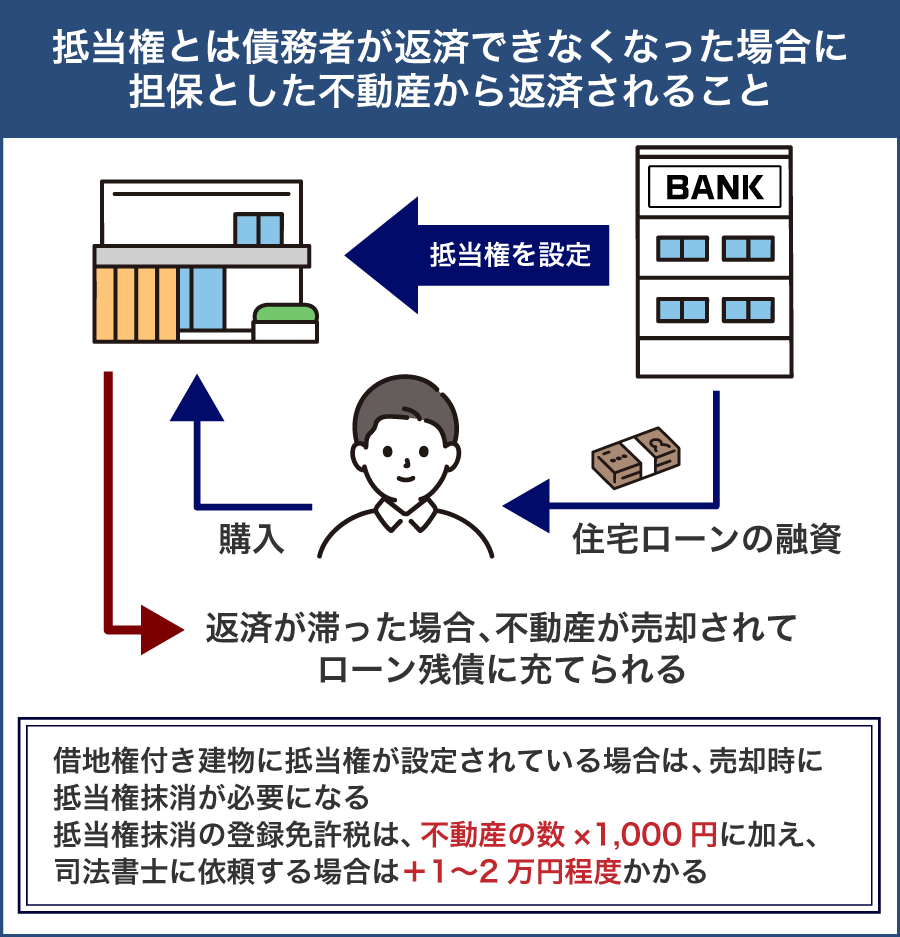

抵当権抹消費用・司法書士報酬

共有者全員で共有名義の不動産を売却する場合、その不動産に抵当権(住宅ローンなどの担保)がついていれば、抹消登記が必要です。

抹消登記には、不動産1個につき1,000円の登録免許税がかかります。土地と建物の両方が対象となる場合は、それぞれに課税されます。

さらに、司法書士に手続きを依頼する場合は、1〜2万円程度の報酬がかかるのが一般的です。案件の複雑さや地域によっては3万円前後になるケースもあります。

span class=”fontred”>住宅ローンを完済していても、抵当権の抹消登記をしていないと、登記簿上は「担保付き不動産」として扱われ、売却手続きが進められないケースがあります。

なお、共有持分だけを売却する場合、対象の持分に抵当権が設定されていなければ抹消登記は不要です。ただし、持分自体に担保権が設定されているケースでは、売却にあたり金融機関の承諾や抹消手続きが必要になる可能性があります。

仲介手数料

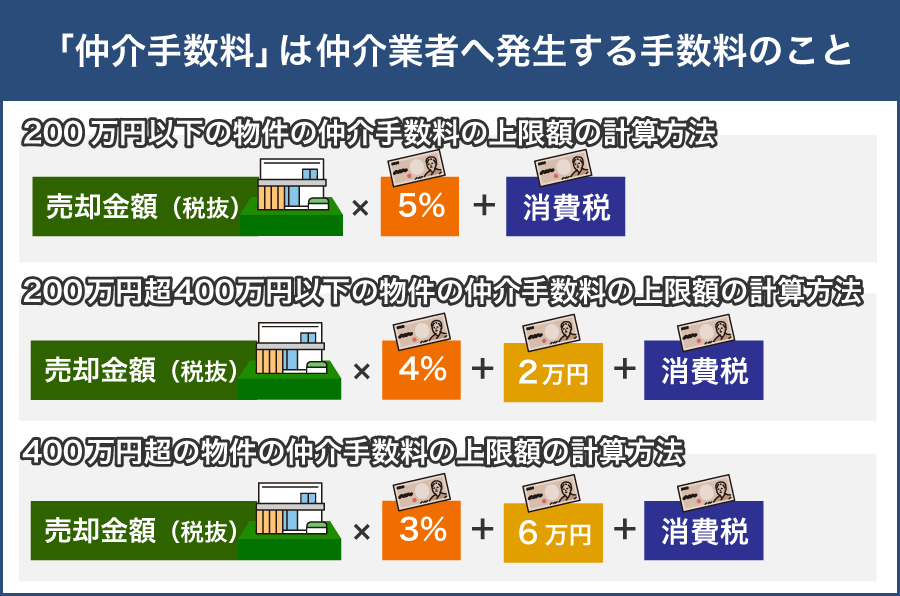

不動産を売却する際には、仲介を依頼した不動産会社に仲介手数料(成功報酬)を支払う必要があります。これは売買契約の成立に対して発生する手数料です。

仲介手数料の上限は、宅地建物取引業法第46条により以下のとおり定められています。

| 売買価格 | 仲介手数料の上限(税抜) |

|---|---|

| 200万円以下の部分 | 売買価格の5%+消費税 |

| 200万円超〜400万円以下の部分 | 売買価格の4%+消費税 |

| 400万円超の部分 | 売買価格の3%+消費税 |

ただし、売買価格が400万円を超える場合は「(売買価格×3%+ 6万円)+消費税」で求める速算式が広く用いられています。

これは、200万円以下・400万円以下・400万円超の各部分に率をかける本来の計算式を簡略化したものです。

たとえば売却価格が3,000万円の場合、仲介手数料の上限は次のとおりです。

不動産会社はこの上限の範囲内で、実際の手数料額を設定します。

近年では手数料の割引や定額制を採用している会社もあり、媒介契約の種類(専属専任・専任・一般)によっても対応姿勢が異なるため、複数社で比較検討することが大切です。

共有持分のみを売却する場合も、仲介を利用すれば仲介手数料が発生します。ただし、売却価格が数十万〜数百万円程度と低額になる傾向があるため、手数料の負担感が相対的に大きくなる点には注意が必要です。

仲介手数料の支払い時期は、売買契約締結時と引渡し時の2回にわけて支払うのが一般的です。多くの会社では、契約時に50%、引渡し時に残り50%を支払う形をとっています。

また、仲介手数料は「成功報酬」ですが、以下のようなケースでは、売却が成立しない場合でも支払い義務が発生するケースがあります。

- 売買契約成立後に、売主が自己都合で売却を中止した場合

- 契約締結後に、買主が履行不能(代金未払いなど)に陥った場合

売主や買主の故意・過失により契約が履行されなかった場合は、仲介手数料を支払う義務が発生する可能性があります。スケジュールや資金計画は事前にしっかり検討しておきましょう。

仲介会社が売主・買主の両方を担当する「両手仲介」か、どちらか一方のみを担当する「片手仲介」かによって、会社の手数料収入や販売姿勢が異なる場合があります。信頼できる会社を選ぶことが、納得のいく売却につながります。

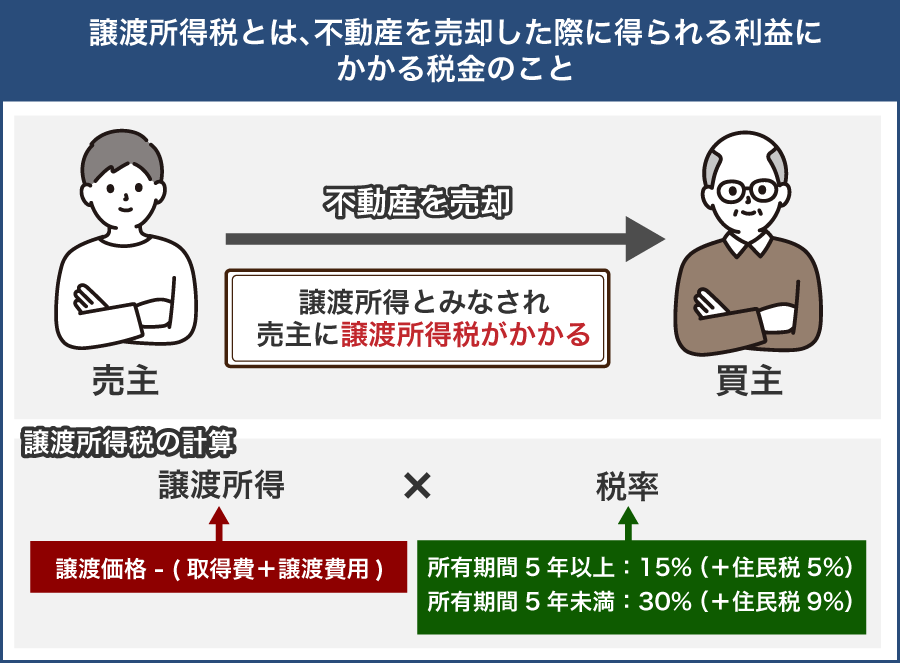

譲渡所得税

不動産を売却した際に得られる利益は「譲渡所得」と呼ばれます。譲渡所得税とは、この譲渡所得に課される税金です。

譲渡所得は「譲渡価格 -(取得費+譲渡費用)」で計算します。

- 取得費:譲渡や売却する財産を取得したときにかかった購入代金や購入手数料などの費用

- 譲渡費用:譲渡や売却をするために直接支出した費用

取得費には、購入代金のほか「仲介手数料」「登記費用」「不動産取得税」「リフォーム費用」なども含まれます。また、譲渡費用には「仲介手数料」や「測量費」「建物の解体費用」など、売却に直接関係する支出が該当します。

売却と無関係な費用は含められないため、使用できるかどうか確認しておくことが重要です。

取得費が不明な場合は、「概算取得費」として譲渡価格の5%を取得費とみなすことが認められています。ただし、実際の取得費が5%を超えていた場合でも取得費が5%しか控除されないため、実際よりも高い譲渡所得が算出され、結果的に税額が多くなるおそれがあります。

そのため、可能な限り売買契約書や領収書などを探して、正確な取得費を把握しておくことが大切です。

なお、譲渡所得がゼロもしくはマイナスの場合は、譲渡所得税は課税されません。たとえば、8年前に夫婦で4,000万円で購入した住宅を3,500万円で売却した場合は、譲渡益が出ないため、税金は発生しません。

譲渡所得税は「所得税」「住民税」「復興特別所得税」の合計で構成され、保有期間によって以下のように税率が異なります。

| 譲渡所得の種類 | 所有期間 | 税率(合計) |

|---|---|---|

| 短期譲渡所得 | 所有期間が5年以下 | 39.63%(所得税30%+住民税9%+復興税0.63%) |

| 長期譲渡所得 | 所有期間が5年超 | 20.315%(所得税15%+住民税5%+復興税0.315%) |

不動産全体を売却する場合の計算例は以下のとおりです。

・結婚期間中に購入した共有名義の土地を売却する場合

・購入時価格:4,000万円

・売却時価格:4,700万円

・売却時の諸費用:100万円

・所有期間:15年

譲渡所得=4,700万円 -(4,000万円+100万円)= 600万円

保有期間が5年を超えているため「長期譲渡所得」となり、税額は以下のように計算します。

600万円 × 20.315%=121万8,900円

共有持分だけを売却する場合は、持分割合に応じた金額をもとに譲渡所得を計算します。たとえば、2分の1の共有持分を売却する際は、譲渡価格・取得費・譲渡費用もすべて2分の1の金額として扱う必要があります。

(譲渡価格÷2)-(取得費÷2+譲渡費用÷2) で求めた譲渡所得に、上記と同様の税率が適用される仕組みです。

また、売却する不動産が本人の居住用である場合「3,000万円の特別控除」が適用できるケースがあります。この特別控除は、共有持分を売却する場合でも、実際に居住していた本人が売却する部分に限り適用されます。

ただし、売却する他の共有者が実際に住んでいなかった場合には、その共有者には適用されない点に注意が必要です。

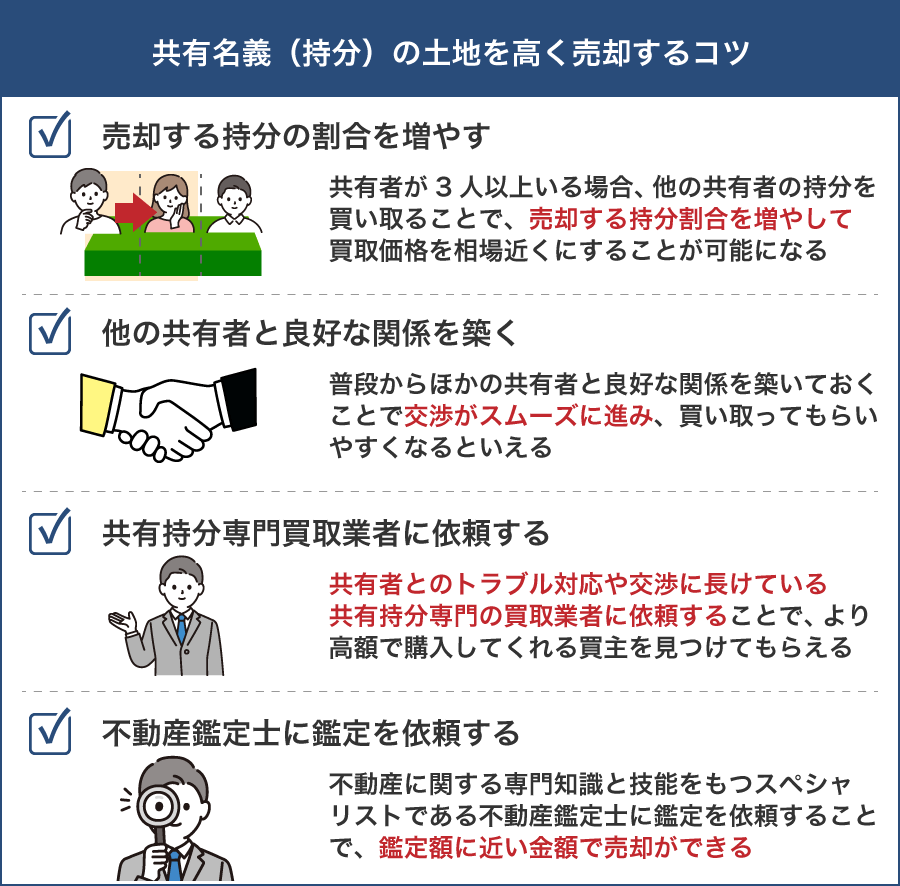

共有名義(持分)の土地を高く売却するコツ

共有名義の土地や建物を売却しようとしても「自分の持分だけでは買い手が見つからない」「想定よりも安くしか売れない」といった問題に直面するケースも少なくありません。

共有持分は単独で自由に売却・賃貸できないなどの制約があるため、市場で敬遠されやすく、価格も下がりやすいからです。

しかし、以下の対応をとることで、高く売却できる可能性もあります。

- 売却する持分の割合を増やす

- 共有持分専門買取業者に依頼する

- 不動産鑑定士に鑑定を依頼する

それぞれの方法について詳しく解説します。

売却する持分の割合を増やす

共有者が3人以上いる場合は、他の共有者の持分を買い取って、自身の持分割合を増やす方法も検討できます。

他の共有者の持分を買い取れば、自分の持分割合が増えるだけでなく、共有者の数も減らすことが可能です。これにより、物件の活用や売却に必要な合意が取りやすくなり、最終的には単独名義化や共有解消につながる可能性も高まります。

持分割合が大きいと、将来的に単独所有化できる可能性が高いと判断されやすく、買い手からは「共有状態を解消しやすい物件」として検討されやすくなります。たとえば、1/3しか保有していないよりも、1/2や2/3など過半数を保有しているほうが、価格面でも好条件を引き出しやすくなるでしょう。

なお、持分を取得した場合は、所有権移転登記が必要です。登記を行わないと第三者に対して所有権を主張できないため、忘れずに手続きしましょう。

共有持分専門買取業者に依頼する

共有持分の売却は、法律や権利関係が複雑で、対応には専門的な知識が求められます。とくに、共有持分の処分には他の共有者との調整や法的な判断が伴うため、一般的な不動産会社では取り扱いを断られるケースも少なくありません。

スムーズかつ確実に売却したい場合は、共有不動産を専門に扱う買取業者への依頼が現実的です。買取専門業者は、法的知識や実務経験が豊富で、共有者との調整や権利関係の整理にも精通しているため、手続きを滞りなく進めやすくなります。

また、仲介とは異なり、買主を探す手間がなく、仲介手数料もかかりません。早ければ数日で現金化できるケースもあり「早く・確実に売却したい」と考える人にとって大きなメリットになるでしょう。

なお、当サイトを運営する「株式会社クランピーリアルエステート」は、共有名義不動産の買取を専門に行っている不動産会社です。全国の弁護士と連携し、相続・離婚・権利関係のトラブルなど複雑な案件でも、法的リスクに配慮しながら丁寧に対応しています。

「他の共有者と話ができない」「権利関係がややこしくて進まない」といったお悩みがある人も、まずはお気軽にご相談ください。状況を丁寧にヒアリングしたうえで、あなたの持分を高価買取できるかどうか、より良い解決策がないかを含めて、最適な方法をご提案します。

不動産鑑定士に鑑定を依頼する

共有持分の土地を高く売却したい場合は、不動産鑑定士に鑑定を依頼するのも有効な選択肢です。不動産鑑定士は、不動産の適正価格を公正に評価する国家資格者で、鑑定書は価格交渉や法的手続きでも信頼できる資料として活用できます。

共有持分の土地は、主に他の共有者や買取業者が買主になることが多く、通常の土地より購入希望者が限られ、売却価格も低くなりがちです。また、共有者の関係性や持分割合も価格に影響するため、一般的な不動産とは評価の基準が異なります。たとえば、共有者との関係が悪化しているケースや、持分割合が極端に少ない場合は、評価額が下がる傾向があります。

不動産鑑定士に鑑定を依頼することで、価格に対する根拠が明確になり、共有者との協議や業者との交渉もスムーズに進めやすくなるでしょう。ただし、鑑定額はあくまで適正価格の目安であり、売却金額としてそのまま反映されるとは限りません。

特殊なケースで共有名義の土地を売却する対処法

共有名義の土地は、原則としてすべての共有者の同意がなければ売却できません。しかし実務では、共有者の1人が行方不明・認知症・未成年といった特殊なケースも珍しくなく、通常どおりに売却を進めることが難しくなります。

ここでは、以下のような場面で求められる対応や注意点について解説します。

- 共有者が行方不明の場合

- 共有者が親権者がいない未成年の場合

<li共有者が認知症を発症してしまった場合

それぞれ法的な手続きや必要書類が異なるため、状況に応じた適切な対応を確認しておきましょう。

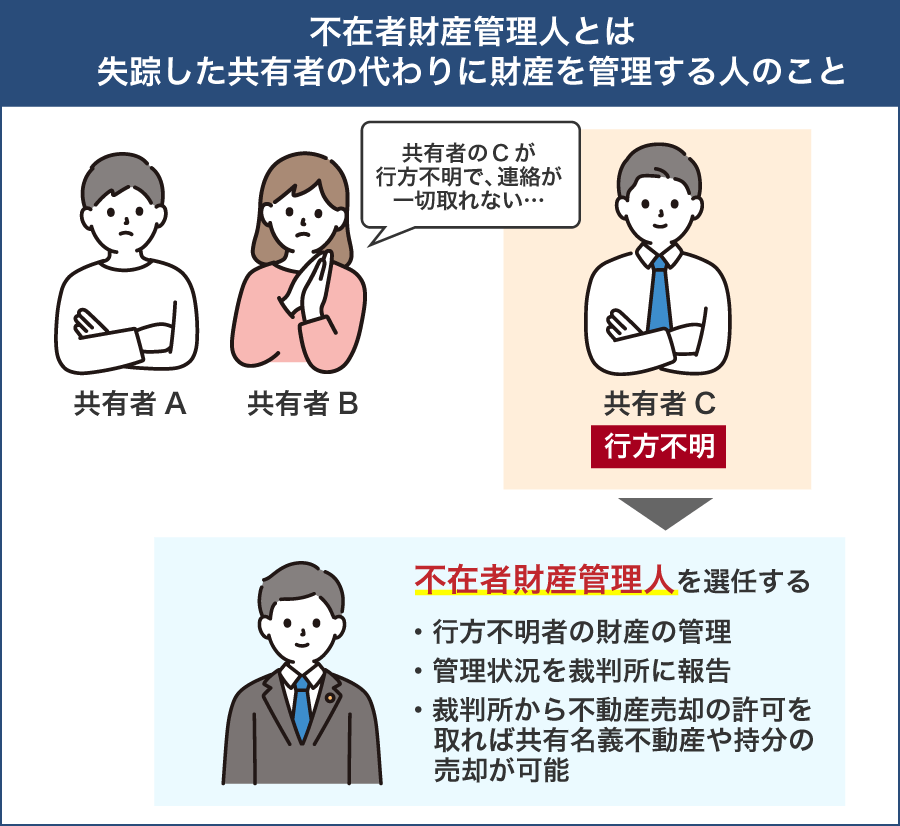

共有者が行方不明の場合

かつては、共有名義の不動産において共有者の一人が行方不明となった場合、家庭裁判所に「不在者財産管理人」の選任を申し立てなければ、売却や大規模な管理行為を行うことはできませんでした。不在者財産管理人制度とは、所在等不明の共有者に代わり、裁判所が選任した管理人が不動産の保存や管理を行う制度です。

ただし、制度の利用には数十万円の予納金が必要なうえ、手続きも煩雑であるため、実務上は負担が大きく、利用をためらうケースも多く見受けられました。

こうした課題に対応するため、2023年の民法改正では、行方不明の共有者がいる場合でも、一定の条件のもとで他の共有者のみで不動産の売却や管理を行える仕組みが整備されています。

主な改正点は以下のとおりです。

- 他の共有者全員の同意があれば、行方不明者の同意なしに不動産を売却ができる(民法251条2項)

- 行方不明者を除く共有者の持分の過半数で、賃貸やリフォームなどの管理行為が可能(民法252条2項1号)

たとえば、相続によって面識のない遠縁の親族が共有者となり、その所在が不明な場合でも、登記簿や住民票などの調査により所在等不明と認定されれば、裁判所の許可を得て手続きを進めることが可能です。

さらに、共有状態を根本的に解消する手段として「所在等不明共有者の持分を取得できる制度」も創設されました。

- 所在等不明共有者の持分を、裁判所の決定によって取得することができる(民法262条の2)

- 相続により共有状態となった不動産では、相続開始から10年が経過すれば持分取得の申立てができる(民法262条の2の3)

なお、これらの制度を利用するには、所在不明であることを証明するために、住民票・登記簿・戸籍謄本などを通じた十分な調査と書類の提出が求められます。

また、持分の取得を申立てる場合は、代償金の支払いが必要となる点にも留意すべきです。

手続きは、共有不動産の所在地を管轄する地方裁判所に申し立てることで開始され、裁判所の決定を経て売却や管理、持分取得などが可能となります。

行方不明の共有者がいる場合には、これらの制度の活用を視野に入れながら、早い段階で弁護士や司法書士などに相談することをおすすめします。

共有者が認知症を発症してしまった場合

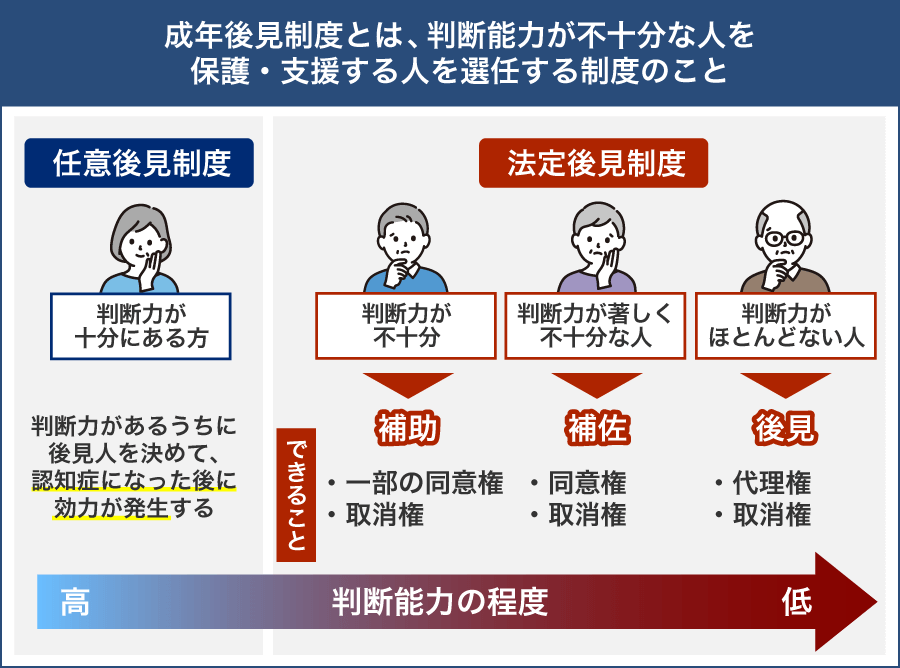

共有者が認知症などにより意思能力を失ったと判断された場合、不動産の売却や賃貸契約といった法律行為を単独で行うことはできません。このようなケースでは、本人を支援する「成年後見制度」の利用が必要になります。

成年後見制度とは、認知症や障害などで判断能力が不十分な人を支援するため、家庭裁判所が後見人を選任する制度です。後見人は、不動産の管理や売却、財産の保護などを本人に代わって行えます。

成年後見制度には「任意後見制度」と「法定後見制度」の2種類があります。

判断能力の有無や開始のタイミングによって使い分けが必要になるため、それぞれの違いを押さえておくことが大切です。

以下の表に、両制度の主な違いをまとめました。

| 項目 | 任意後見制度 | 法定後見制度 |

|---|---|---|

| 開始のタイミング | 判断能力がある段階 | 判断能力が不十分な段階 |

| 申立人 | 本人 | 本人・親族など |

| 後見人の決定 | 本人が契約で指定 | 家庭裁判所が選任 |

| 監督方法 | 任意後見監督人を選任 | 家庭裁判所が監督 |

| 取消権の有無 | なし | 原則あり |

このように、任意後見制度と法定後見制度では、開始の条件や申立人、監督方法などに明確な違いがあります。

次に、それぞれの制度について具体的な内容をみていきましょう。

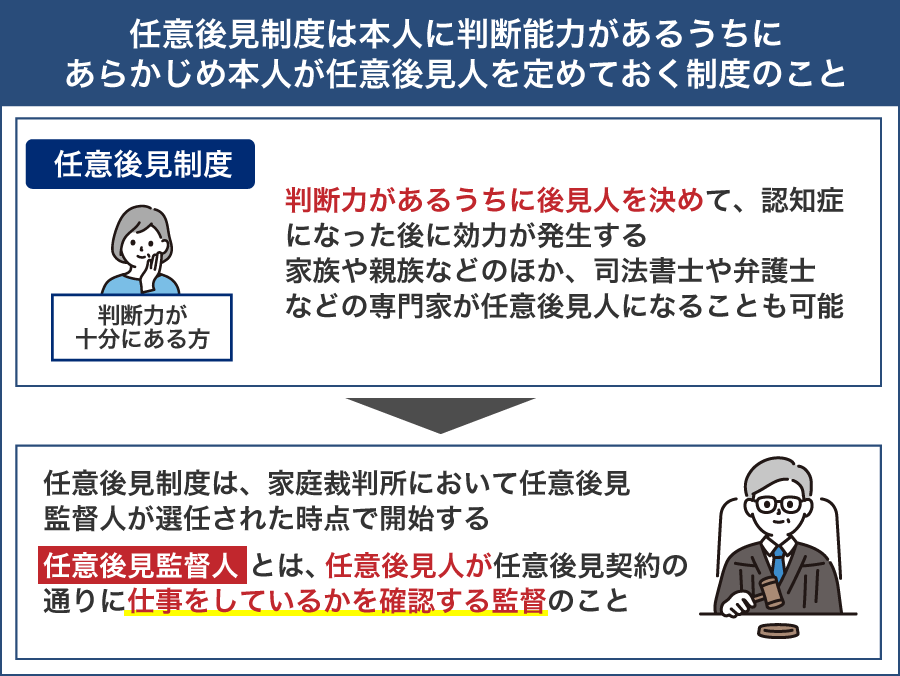

任意後見制度

任意後見制度は本人に判断能力があるうちに、あらかじめ本人が任意後見人を定めておく制度です。

任意後見人になるには、原則として、法律上特別な資格は必要ありません。家族や親族などが任意後見人になることも可能ですし、司法書士や弁護士などの専門家に任意後見人に依頼することもできます。

任意後見契約は、本人の判断能力が低下し、家庭裁判所が任意後見監督人を選任した時点で効力を生じます。配偶者や兄弟姉妹など、自分と年齢が近い人が任意後見人になった場合、任意後見制度を開始するときに後見人も高齢になっていて責務を果たすのが困難な可能性があります。年齢を重ねるほど、判断能力は落ちていくため、任意後見人になってもらう人は慎重に選びましょう。

また、任意後見契約に関する法律4条1項3号の定めにより、以下の欠格事由にあてはまる場合は任意後見契約の効力が生じません。

- 未成年者

- 破産者

- 行方不明者

- 家庭裁判所から法定代理人などを解任されたことがある人

- 本人に対して訴訟を起こしたことがある人、その配偶者と直系血族

- 不正な行為、著しい不行跡その他任意後見人の任務に適しない事由がある人

任意後見制度による支援は、家庭裁判所が任意後見監督人を選任した時点で正式に開始されます。任意後見監督人の役割は、任意後見人の職務を監督することです。報酬を支払いたくないからといって、任意後見監督人を省くことはできません。

任意後見監督人の報酬の相場は、管理対象となる財産の額によっても異なり、具体的には次のようになります。

- 管理財産が5,000万円以下の場合:月額5,000~20,000円

- 管理財産が5,000万円超の場合:月額25,000~30,000円

※金額はあくまで目安であり、地域や裁判所の判断、財産内容に応じて異なる場合があります。

任意後見監督人になるには、原則として法律上特別な資格は必要ありません。しかし任意後見契約に関する法律5条の定めにより、次の欠格事由にあてはまる人は、任意後見監督人になることができません。

- 任意後見受任者

- 配偶者

- 直系血族

- 兄弟姉妹

- 本人に対して訴訟を起こしたことがある人、その配偶者と直系血族

- 未成年者

- 破産者

- 裁判所から法定代理人などを解任されたことがある人

- 行方不明者

任意後見制度を利用する際は、次の書類と費用が必要です。

| 任意後見契約の締結時 | 任意後見監督人の選任申立て時 | |

|---|---|---|

| 必要書類 | ・本人の印鑑登録証明書(または顔写真付き身分証明書) ・本人の戸籍全部事項証明書 ・本人の住民票 ・任意後見受任者の印鑑登録証明書(または顔写真付き身分証明書) ・任意後見受任者の戸籍全部事項証明書 |

本人の戸籍全部事項証明書 ・任意後見契約公正証書の写し ・本人の成年後見等に関する登記事項証明書 ・本人の診断書 ・本人の財産に関する資料 任意後見監督人の候補者がある場合、その住民票または戸籍附票など |

| 費用 | ・公証役場の手数料(1契約:1万1,000円) ・法務局に納付する印紙代(2,600円) ・登記嘱託料(1,400円) ・書留郵便料 ・本人らに交付する正本等の証書代 ・登記嘱託書郵送用の切手代など |

・申立手数料800円 ・登記手数料1,400円 ・公的書類の取得費用など |

参照:任意後見制度とは(手続の流れ、費用) | 成年後見はやわかり

任意後見を開始する際の手続きは、次のとおりです。

- 本人と任意後見受任者間で、任意後見契約を公正証書で締結する

- 本人の所在している家庭裁判所に、任意後見監督人の選任を申立てる

- 本人の判断能力が不十分になったかどうかを家庭裁判所が調査し検討を行なう

- 家庭裁判所により任意後見監督人が選任され、任意後見が開始される

なお任意後見制度は、本人の自主性を尊重する方針に基づいているため、本人がした法律行為を任意後見人が取り消せません。

そのため、任意後見契約の代理権目録に、各種取消権行使の条項を明記しておくなど、別の対策を考えておきましょう。

任意後見人の報酬は契約によって異なります。とくに弁護士や司法書士などの専門家に依頼する場合、依頼先によっては報酬が高くなるケースもあります。費用を抑えるためにも、任意後見人の報酬額を契約で明確に決めておきましょう。

法定後見制度

法定後見制度とは、認知症などで判断能力が低下した人の生活や財産を法的に支援するために、家庭裁判所の審判によって開始される制度です。

本人の判断能力の程度に応じて、次の3類型があります。

| 類型 | 後見 | 保佐 | 補助 |

|---|---|---|---|

| 代理人の名称 | 成年後見人 | 保佐人 | 補助人 |

| 判断能力 | 著しく欠けている | 著しく不十分 | 一部不十分 |

| 同意・取消しの対象 | 原則すべての法律行為 | 民法13条1項の行為や申立てで定めた行為 | 申立てで定めた特定の行為(民法13条1項の法律行為の一部に限る) |

| 代理権 | 原則全行為 | 裁判所が認めた行為 | 裁判所が認めた行為 |

後見人・保佐人・補助人には特別な資格は不要で、家族や親族が候補者として申立てることも可能です。ただし、最終的な選任は家庭裁判所が行うため、希望どおりの人物が選ばれるとは限りません。

たとえば、候補者が財産の不正使用を疑われている、親族間に重大なトラブルがあるといった事情がある場合、弁護士や司法書士などの第三者が後見人に選任されるケースも多くみられます。

なお、成年後見人には誰でもなれるわけではありません。後見人等になれない「欠格事由」も民法で定められており、以下のような人は選任されません(民法847条、876条の2第2項、876条の7第2項)。

- 未成年者

- 過去に後見人を解任された人

- 破産手続中の人

- 本人に対して訴訟を起こした人やその配偶者

- 行方不明者

- 不正行為があったなど適格性に欠ける人

法定後見制度の申立権者・必要書類・費用は以下のとおりです。

| 申立権者 | 本人 ・配偶者 ・四親等内の親族 ・後見人(成年後見の場合は未成年後見人) ・後見監督人(成年後見の場合は未成年後見監督人) ・保佐人 ・保佐監督人 ・補助人 ・補助監督人 ・検察官 |

|---|---|

| 必要書類 | ・申立書 ・戸籍謄本、住民票 ・成年後見に関する登記事項証明書 ・医師の診断書 |

| 費用 | ・申立手数料800円 ・登記手数料2600円 ・裁判所に納付する郵便切手(数千円分) ・医師が作成する診断書の取得費用など |

申立て後は、家庭裁判所による面談や調査が行われ、その結果に基づいて後見人の選任と制度の開始が決定されます。

成年後見人に選ばれると、家庭裁判所の許可がなければ辞任できず、原則として本人が亡くなるまで職務を全うしなければなりません。

その間、毎年1回の財産状況の報告や、重要な財産の処分に際しての家庭裁判所の許可取得など、多くの義務が課されます。また、制度利用者が亡くなった際には、相続人への財産引渡しなども必要です。

このように、法定後見人には大きな責任と手間が伴います。制度の趣旨を理解し、慎重に対応を検討することが大切です。

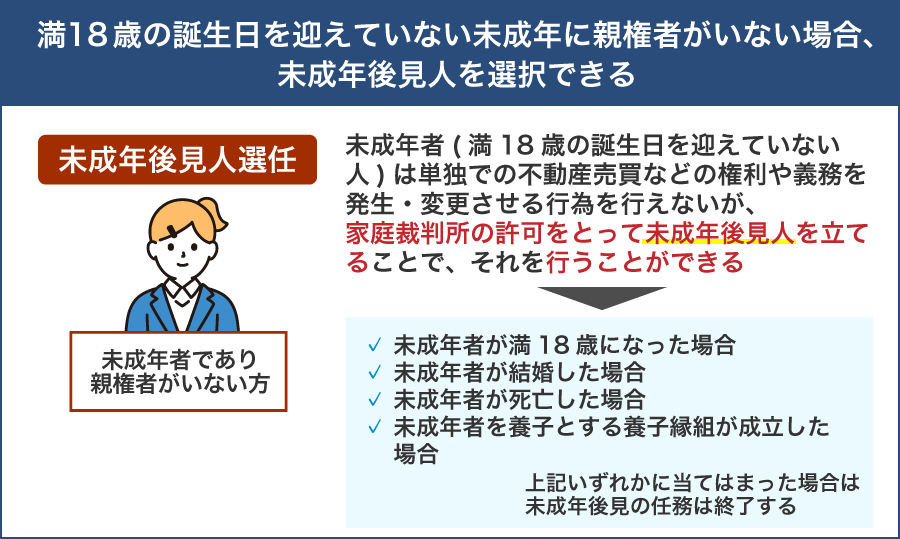

共有者が親権者がいない未成年の場合

未成年者は、単独で不動産の売買契約などの法律行為を行うことができません(民法5条1項)。民法上の未成年者とは、満18歳未満の者を指します。

未成年が不動産の共有持分を保有している場合でも、契約行為には原則として法定代理人の関与が必要です。通常は親権者がこの役割を担いますが、親権者が死亡・離婚・失踪などにより不在であるときは、家庭裁判所で「未成年後見人」を選任してもらう必要があります。

未成年後見人とは、親権者が存在しない未成年者の法定代理人として、財産の管理や法律行為の代行を行う者です。未成年後見人の同意があれば、未成年者が共有持分の売主となることが可能であり、後見人が代理人として売却することも認められます。

未成年後見人には特別な資格は不要ですが、以下のような民法上の欠格事由に該当する人は対象外です。

- 未成年者

- 家庭裁判所で解任された元法定代理人など

- 破産手続中の者

- 未成年者に対して訴訟を起こした者やその配偶者・直系血族

- 行方不明者

未成年後見制度を利用する際の申立人や必要書類、費用は以下のとおりです。

| 申立人 | ・未成年者(未成年者が申立てをする場合は意思能力が必要) ・未成年者の親族 ・その他の利害関係人 |

|---|---|

| 必要書類 | ・申立書 ・未成年者の戸籍謄本(全部事項証明書) ・未成年者の住民票または戸籍附票 ・未成年後見人候補者の戸籍謄本(全部事項証明書) ・未成年者に対して親権を行うものがないこと等を証する書面(親権者の死亡の記載された戸籍(除籍・改製原戸籍)の謄本(全部事項証明書)や行方不明の事実を証する書類など) ・未成年者の財産に関する資料(不動産登記事項証明書(未登記の場合は固定資産評価証明書)、預貯金及び有価証券の残高が分かる書類(通帳写し・残高証明書等)など) ・利害関係人からの申立ての場合、利害関係を証する資料 ・親族からの申立ての場合、戸籍謄本(全部事項証明書)など |

| 費用 | ・収入印紙800円(未成年者1人につき) ・連絡用の郵便切手3,200円(申立てする家庭裁判所により異なる) |

申立て後は、家庭裁判所による面接や親族への照会を経て、未成年後見人が選任されます。選任後は、1ヵ月以内に財産目録や年間収支予定表を提出しなければなりません。

また、未成年後見は以下のいずれかに該当した場合に終了します。

- 未成年者が18歳に達したとき

- 婚姻したとき

- 死亡したとき

- 養子縁組により親権者が生じたとき

未成年後見が終了した場合、後見人は以下の3つを行う必要があります。

- 後見終了後10日以内に、未成年者の住所がある市区町村役場へ「後見終了の届出」を提出する

- 管理していた財産を未成年者(亡くなっている場合は相続人)に引き継ぐ

- 後見終了後2か月以内に、家庭裁判所へ後見事務報告書・財産目録などを提出する

まとめ

共有名義(持分)の土地には、住宅ローン控除が夫婦それぞれに適用されたり、1人あたりの購入費用を抑えられたりするメリットがあります。一方で、相続が発生すると権利関係が複雑になったり、見知らぬ人が共有者になってしまったりするデメリットも存在します。

共有名義不動産は単独所有の土地と異なり、自分だけで自由に活用することができません。売却や賃貸などを行う場合は、他の共有者の同意が必要です。

そのため、将来的なトラブルを避ける意味でも、土地の共有状態は早めに解消しておいたほうがよいでしょう。

早期に確実な解消を目指すなら、共有持分の専門買取業者への売却がおすすめです。

当サイトを運営するクランピーリアルエステートは、共有名義不動産の買取に特化しており、売却が難しい共有持分でも買取が可能です。弁護士との連携体制も整っているため、共有者との関係に悩んでいる人でも安心してご利用いただけます。

共有持分の売却を検討している人は、ぜひ1度ご相談ください。

共有名義の土地に関するよくある質問

共有名義の土地を共有者全員で売却するにはどんな手順が必要ですか?

共有名義の土地を売却するには、共有者全員が売却に同意し、買主との間で売買契約を締結する必要があります。その後、所有権移転登記を行うために、全共有者が署名・押印した必要書類をそろえて法務局に申請します。共有者が1人でも反対すると売却はできないため、事前に意思確認を済ませておくことが重要です。

また、共有者が遠方にいる場合や高齢で判断能力に不安があるケースでは、手続きに時間がかかることもあるため早めに準備しておきましょう。たとえば、遠方に住む共有者には委任状を取得する、高齢者については成年後見制度を検討するなど、状況に応じた事前準備をしておくとスムーズです。

共有者が共有持分を勝手に売却したときはどうすればいいのでしょうか?

共有者が自分の持分を第三者に売却してしまった場合は、次のような方法で対処を検討しましょう。

- 新たな共有者(買取業者など)と交渉して、持分を買い戻す

- ほかの共有者と協力して、その持分をまとめて取得する

- 法的手段を視野に入れる(交渉が難航する場合など)

共有者による持分の売却は、法律上は有効とされており、他の共有者が同意していなくても取り消すことはできません。とくに買取業者のような第三者が新たな共有者になると「売却を強く求められる」「分割請求訴訟を起こされる」などのトラブルに発展しやすくなります。

将来的なリスクを防ぐには、あらかじめ譲渡制限の契約や覚書を共有者間で交わしておくことが効果的です。すでに持分が第三者に渡ってしまっている場合は、早めに弁護士へ相談し、対応策を検討しましょう。

共有名義の土地の片方が死亡したらどうなるのでしょうか?

共有者が亡くなった場合、その人の持分は相続の対象となり、法定相続人が新たな共有者になります。たとえば、2人が半分ずつ所有していた土地で一方が亡くなると、その持分は配偶者や子どもなどが相続し、新たな共有者になります。そのため、持分がさらに細かく分かれてしまい、将来的に売却や活用がより困難になってしまうでしょう。

こうした状態を避けるためにも、できるだけ早期に遺産分割協議を行い、相続登記を済ませておくことが大切です。

共有者がわからず活用できない共有名義の土地はどうするべきでしょうか?

共有者の所在が不明な場合は「不在者財産管理人の選任申立て」や「共有物分割請求訴訟」などの法的手続きを検討する必要があります。

共有名義の土地では、共有者の同意がなければ売却や分筆といった処分ができません。共有者の1人でも所在がわからないと、土地を活用できず、固定資産税だけを払い続ける状況に陥るおそれがあります。

まず、登記簿謄本を確認し、共有者の所在調査を行いましょう。それでも連絡がつかない場合は、家庭裁判所に「不在者財産管理人」の選任を申し立て、代理人を通じて売却などの意思表示を進める方法があります。

また、共有状態を解消したい場合には「共有物分割請求訴訟」を通じて、裁判所の判断により、土地を分筆せずに現金化(任意売却や競売)するよう命じられるケースもあります。

対応には法律的な判断も必要になるため、弁護士や司法書士に相談し、状況に応じた手続きや費用感を把握しておくと、スムーズな対応につながるでしょう。