共有持分の放棄はするべき?メリット・デメリットや検討すべきケースを解説

共有持分の放棄とは、民法第206条や民法第255条に基づき、共有名義不動産を所有している人が自分の持分を無償ですべて手放す手続きです。共有者が3人以上いる場合、他の共有者の持分割合に応じて、放棄された共有持分が帰属します。

共有持分の放棄は、他の共有者の同意を得ることなく、単独の意思表示のみで成立します。

とはいえ、放棄に伴って持分を他の共有者へ移すためには「持分移転登記(所有権移転登記)」が必要です。登記手続きには他の共有者の協力が欠かせないため、自分1人だけで進めることは実務上ほぼ不可能です。

放棄が自分の状況に合う手続きかどうかを判断するには、まず「共有持分にどのようなメリット・デメリットがあるのか」を把握しておくことが重要です。

共有持分の放棄におけるメリット・デメリットを、以下の表にまとめました。

| 放棄するメリット | 放棄するデメリット |

|---|---|

|

・不動産の共有名義から抜け出して人間関係の悪化や固定資産税支払いのトラブルから解放される ・相続放棄とは異なり共有持分のみを放棄できる ・希望するタイミングでいつでも放棄できる ・共有者に同意を得ずとも放棄ができる |

・共有持分を現金化することができなくなる ・所有権移転登記の際に他の共有者の協力が必要になる ・贈与税が課せられるなどが原因で他の共有者との関係性が悪化してしまう ・一度放棄を宣言すると原則として撤回できない |

このメリット・デメリットを踏まえたうえで、共有持分を専門とする弊社としては、放棄を積極的に推奨はできません。共有持分の放棄は数百万円~数千万円の財産をタダで手放すことになりますし、結局は他の共有者と協力しないと手続き自体が完了できないからです。

不動産に資産価値があり利益を得たい場合は売却を、無償で譲渡したい場合は贈与の手続きを選ぶのが適切です。

ただし、以下のシチュエーションについては、共有持分の放棄を検討してもよいと思われます。

- 共有持分の価値が低い場合

- 共有持分を現金化する必要がない場合

- 固定資産税や管理費などの負担が大きい場合

- 遠方の不動産で管理・活用ができない場合

- 共有名義から早く抜け出したい場合

- 共有持分を自分の家族に残したくない場合

共有持分を放棄すべきかは、自分だけで判断するのはなかなか難しいところです。もし放棄すべきか売却すべきか判断がつかない場合は、不動産会社といった専門家に相談してみてください。

本記事では、共有持分の放棄の概要や、放棄するメリット・デメリットなどについて詳しく紹介します。

また、共有持分の放棄が早い者勝ちと言われる理由や、共有持分の放棄によって起きたトラブル事例、放棄に必要な手続き、放棄で発生する税金や費用などもまとめているので、ぜひ参考にしてください。

目次

共有持分の放棄は推奨できないがケースによっては有効になる

共有持分の放棄は、民法第206条や民法第255条に基づき、他の共有者の同意なしの単独行為で進められます。

(所有権の内容)

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

e-Gov法令検索 民法第206条

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

e-Gov法令検索 民法第255条

共有持分の放棄は、「わざわざ同意を取る必要がないから、手軽に共有状態から抜け出すのに最適な制度」と解説されるケースがよく見受けられます。

しかし、実務上の話をするのであれば、共有持分の放棄は使いどころが難しい制度です。「共有状態を解消するならこれだ」と、堂々と推奨できる手続きとは言い切れないのが正直なところです。

詳しくはメリット・デメリットの章で後述しますが、共有持分の放棄だからこそ享受できるメリットが、持分の売却と比較してそこまで多くありません。

まず、放棄手続きは自分の意思表示だけで成立するのが事実である一方、実際には登記申請時に共有者全員との共同申請が必要になります。決して、他の共有者を完全に無視できる手続きではないのです。

また、実質的に「有無を言わさず自己持分を引き渡す手続き」であり、他の共有者は渡された分の贈与税や不動産取得税を負担することになります。仮に他の共有者に相談もせずに放棄の意思表示をした場合、他の共有者が「なぜ私たちが税金を払わなければならないのか」と反感を覚えても不思議ではないでしょう。

ここまで読むと、「放棄を選ぶのは誤りではないか」と思われるかもしれませんが、希望するタイミングで手続きを始めやすいという、放棄ならではのメリットも存在します。売却先探しや契約締結といった行為も、放棄手続きを取るのであれば必要ありません。

以下では、原則として他の共有者の同意なしでできる共有持分の処分方法を、簡単に比較しました。

| 放棄 | 売却 | 贈与 | |

|---|---|---|---|

| 他の共有者からの同意 | ・不要 ・登記時には協力が必要 |

・自分の共有持分のみを売却するなら不要 ・売却先が他の共有者なら買主となる共有者との契約内容の同意が必要 ・共有不動産すべてを売却するときは全員同意が必要 |

贈与する側・される側の合意が必要 |

| 現金化 | 不可 | 可 | 不可 |

| 共有持分を譲渡する相手 | 選べない | 売却相手として選べる | 贈与相手として選べる |

| 手放す側にかかる費用 | ・意思表示を内容証明郵便でするならその費用 ・共有持分移転登記にかかる登録免許税(受ける側が費用を負担することもある) ・放棄しても移転登記をしなければ固定資産税の通知が来る可能性あり |

売却で得た譲渡所得に対する税金 | 共有持分移転登記に関する登録免許税など |

| 他の共有者が譲受側だった場合にかかる費用 | 固定資産税や不動産取得税など | ・固定資産税、不動産取得税など ・共有持分移転登記の費用は買主側負担が一般的 |

贈与税、固定資産税、不動産取得税など |

| その他補足事項 | ・譲受側が持分を売却する際の譲渡所得税の計算において、放棄した人の不動産取得日・取得費は引き継がない ・譲受側が持分を売却する際の譲渡所得税の計算において、取得費は放棄により譲り受けることになったときの時価となる |

- | 不動産取得日・取得費を引き継ぐ |

当記事ではここから、放棄のメリット・デメリットや検討すべきケースなどをより詳しく解説します。放棄にすべきか他の方法で処分すべきかの判断材料に、ぜひご活用いただければ幸いです。

【共有持分の一部のみ放棄することはできないため注意】

共有持分を放棄する場合は、自分の持っているすべての共有持分を手放す必要があります。「持分放棄」はその人の所有権を完全に手放す行為であり、「一部分だけ放棄する」という制度が民法上に定められていないためです。

つまり、「固定資産税の負担を減らしたいから持分の半分だけ放棄したい」などの理由で、共有持分の一部だけを放棄するといった選択はできません。

自分の共有持分の一部だけを手放したいときは、売却や贈与など他の方法で対応するのがよいでしょう。

共有持分を放棄するメリット

共有名義不動産は、売却や管理のたびに他の共有者との調整が必要となります。そのため、実務では共有者の意見が合わずに「売却が進まない」「活用できない」といったケースも少なくありません。

こうした共有名義の煩わしさを解消する手段の1つが「共有持分の放棄」です。共有持分を放棄することで、自分の名義を外し、共有関係から抜け出すことができます。

共有持分の放棄には、主に次のようなメリットがあります。

- 不動産の共有名義から抜け出せる

- 相続放棄とは異なり共有持分のみを放棄できる

- 希望するタイミングでいつでも放棄できる

- 共有者に同意を得ずとも放棄ができる

不動産の共有名義から抜け出せる

共有名義不動産は、共有者間の意見の違いや負担の偏りなど、さまざまなトラブルの火種になりやすいのが実情です。

そのため、共有持分の放棄によって共有関係から抜け出せること自体が、大きなメリットとなる場合もあります。

実務でよく見られるトラブルの例は次のとおりです。

- 兄弟で「売却したい」「家を残したい」と意見が割れ、話し合いが長期化した

- 相続を重ねるうちに共有者が増えすぎ、売却や活用の合意形成が困難になった

- 一部の共有者だけが固定資産税や維持管理費を負担し、不公平感から関係性が悪化した

- 共有者の一人が賃貸収入を独占し、他の共有者が取り分を求めてトラブルになった

- 一人の共有者が不動産に居住し続け、他の共有者が自由に使えず不満が募った

- 誰も管理せず空き家状態となり、自治体から「特定空き家」に指定されてしまった

共有名義不動産を売却するには、共有者全員の同意が必要です。そのため、意見が食い違ったり、共有者の一部と連絡が取れなかったりした場合、売却や活用の手続きが進まず、事実上「動かせない不動産」に陥るリスクがあります。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

e-Gov法令検索 民法第251条

また、固定資産税や維持管理費は本来、持分割合に応じて全員で負担するのが原則ですが、実務では一部の共有者に費用が集中するケースも多くみられます。

さらに、共有者の1人が不動産を占有したり賃料を独占したりすることで、他の共有者が利益を得られず関係が悪化することもあります。

とくに注意が必要なのが、空き家として放置されるケースです。建物の老朽化が進むだけでなく、倒壊や衛生面の問題があると判断されれば、自治体から「特定空き家」に指定されるおそれがあります。

特定空き家になると、住宅用地の軽減措置が適用されなくなり、固定資産税が最大6倍に増えるリスクもあります。

こうしたリスクやトラブルを防ぐためにも、共有名義のまま放置することはおすすめできません。共有持分を放棄すれば、共有者間で起こり得る煩雑な協議やトラブルから解放され、精神的な負担を大きく減らすことができます。

また、共有名義状態を放置すると、管理費や維持費など無駄なコストが発生し続ける場合があります。放棄によって早期に共有状態を解消することで、長期的な負担や争いの種を断ち切れるのも大きなメリットです。

相続放棄とは異なり共有持分のみを放棄できる

共有持分の放棄は、相続放棄と異なり、共有部分だけを手放すことができるのが特徴です。「持分放棄」と「相続放棄」は似た言葉で混同されやすいですが、法律上は別の制度です。

相続放棄を行うと、被相続人(亡くなった人)が残したすべての財産と負債を受け取らないことになります。つまり、相続放棄をした人は「最初から相続人ではなかった」扱いとなり、他の財産も一切相続できません。

一方、共有持分の放棄は、すでに相続や購入などによって所有権を取得した後に、持分だけを選んで手放すことが可能です。

そのため、次のようなケースでは共有持分の放棄が有効な選択肢となります。

- 共有持分以外の相続財産(預貯金など)を放棄したくない

- 相続で共有持分を取得したが、不動産の利用予定がなく維持費だけがかかる

- 共有名義のままにしておくとトラブルが懸念されるため、早めに関係を整理したい

以下では、共有持分の放棄と相続放棄の違いを表にまとめました。

| 共有持分の放棄 | 相続放棄 | |

|---|---|---|

| 放棄する範囲 | 共有持分のみの放棄になる | 共有持分以外の相続財産も一緒にすべて放棄する |

| 放棄するための手続き | 意思表示のみで成立する(第三者に対抗するためには別途登記申請が必要) | 家庭裁判所での申述を行う |

| 放棄時の他の関係者とのやり取り | ・原則として必要ないが、実情としては事前に話をまとめておく ・持分移転登記の際には他の共有者全員の協力が必要になる |

・原則として必要なく、放棄後に相続人となる人へ連絡する義務もない ・相続をスムーズに進めてもらいたいときには、次の相続人へ相続権が移ったことを連絡するのもよい |

| 放棄できる期限 | 他に共有者が残っているなら好きなタイミングで放棄できる | 相続開始を知ってから3ヶ月以内に行う |

| 放棄が成立するタイミング | 他の共有者への通知等、放棄の意思表示をしたとき | 家庭裁判所が相続放棄の申述を受理することで、相続開始時にさかのぼって効力が発生する |

| 単独でできるか否か | 単独行為なので1人で可能 | 単独行為なので1人で可能 |

どちらの手続きを選ぶべきかは、相続財産の内容や相続時の状況によって異なります。専門的な判断や相続人同士の関係性にも左右されるため、迷った際には相続不動産に強い弁護士に相談するのがよいでしょう。

希望するタイミングでいつでも放棄できる

相続放棄の場合、「相続開始を知ってから3ヶ月以内」という期限が定められていますが、共有持分の放棄についてはそのような期間制限は設けられていません。

この違いは、法的な位置づけによるものです。相続放棄は「相続人としての地位を放棄する行為」であるのに対し、共有持分の放棄は「すでに所有している財産(持分)を手放す行為」として、民法第255条に基づいて行います。

同条では、「共有者の一人がその持分を放棄したときは、その持分は他の共有者に帰属する」と定められており、特定の時期や条件を求めていません。そのため、希望するタイミングで、共有持分の放棄が可能です。

たとえば、固定資産税や管理費の負担が重くなったとき、共有者間の関係が悪化したときなど、状況の変化に応じて柔軟に判断できます。

ただし、放棄の際には、他の共有者の協力のもと、持分移転登記を行う必要があります。

共有者に同意を得ずとも放棄ができる

共有持分の放棄は、自分の意思だけで行うことができる「単独行為」として認められています。 そのため、放棄の判断に他の共有者の同意は必要ありません。

ただし、放棄の意思表示をしただけでは、登記上の名義は変わりません。放棄を登記に反映させるためには、「持分移転登記」の手続きを行う必要があります。この登記には、持分を受け取る側である他の共有者の署名や押印などの協力が求められます。

とはいえ、相手がすんなり応じてくれれば、共有物分割請求訴訟のように裁判を経て共有関係を解消する方法と比べ、共有持分の放棄は比較的手続きが簡単だと言えます。

また、自分が放棄することで、他の共有者は持分が増えるため、登記の協力を得やすいケースもみられます。逆に、「放棄なんて認めない」と、登記手続きに非協力的な共有者がいるケースも実務上珍しくありません。

「他の共有者が手続きに協力してくれそうかどうか」も、共有持分の放棄を選ぶかどうかの判断材料になるでしょう。

共有持分を放棄するデメリット

「共有持分の放棄は推奨できないがケースによっては有効になる」でも少し触れましたが、共有持分の放棄にはデメリットや注意点もあるため、実際に手続きを進める前に確認しておきましょう。

何も考えずに放棄の意思表示をしてしまうと、トラブルに巻き込まれたりいつまでも登記手続きが進まないなど、放棄を選ぶメリットがなくなってしまう恐れがあります。

不動産実務でよく見られる、共有持分を放棄するデメリットは次の通りです。

- 共有持分を現金化することができなくなる

- 持分移転登記の際に他の共有者の協力が必要になる

- 贈与税が課せられるなどが原因で他の共有者との関係性が悪化してしまう

- 一度放棄を宣言すると原則として撤回できない

共有持分の放棄は、無償で持分を手放す行為です。そのため、持分を現金化したい場合は、まずは売却を検討することをおすすめします。共有持分の売却については「共有持分の放棄が難しい場合に共有状態から抜け出す方法」を参考にしてみてください。

共有持分を現金化することができなくなる

共有持分の放棄は、所有権を無償で手放す行為であり、金銭的な対価は得られません。

一度放棄した持分を取り返すのは困難であるため、放棄した時点で現金化のチャンスを失ってしまうことになります。

共有持分は一般の買い手が付きにくく、通常の不動産会社では売却が難しいとされますが、専門の買取業者を利用すれば高値で売却できるケースも少なくありません。放棄を検討する前に、売却の可能性を確認してみることをおすすめします。

資産を少しでも回収したい場合は、放棄するよりも買取業者に売却したり、他の共有者に買取交渉をしたりしてみましょう。

持分移転登記の際に他の共有者の協力が必要になる

共有持分の放棄は本人の意思表示のみでも成立しますが、放棄を法務局で登記する際には、他の共有者の協力が欠かせません。

これは、放棄によって持分を移すための「持分移転登記」を行う際、登記義務者(持分を放棄する人)と登記権利者(他の共有者)が、共同で申請しなければならないと決まっているためです。

この原則は、不動産登記法第60条の「共同申請」によって定められています。

(共同申請)

第六十条権利に関する登記の申請は、法令に別段の定めがある場合を除き、登記権利者及び登記義務者が共同してしなければならない。

不動産登記法 第六十条(共同申請)|e-Gov法令検索

申請の際には、 他の共有者の本人確認書類や署名押印が必要となります。不動産実務では、「他の共有者が非協力的で手続きが進まない」という相談も多く寄せられます。

放棄する前に他の共有者に事前相談すべきという理由は、この共同申請の存在が大きいです。

そのため、「共有者と関わりたくない」「早く共有状態を解消したい」と考えている方にとって、登記の段階で共有者とやり取りをしなければならないのは大きなデメリットといえるでしょう。

贈与税が課せられるなどが原因で他の共有者との関係性が悪化してしまう

共有持分を放棄すると、他の共有者との関係が悪化してしまうおそれがあります。

共有持分の放棄自体は「贈与」ではないものの、相続税法上では「無償で他の共有者に財産を与えた」とみなされ、持分を取得した人に贈与税が課される可能性があるからです。

相続税法には、共有持分の放棄について以下のように記載されています。

(共有持分の放棄)

9-12 共有に属する財産の共有者の1人が、その持分を放棄(相続の放棄を除く。)したとき、又は死亡した場合においてその者の相続人がないときは、その者に係る持分は、他の共有者がその持分に応じ贈与又は遺贈により取得したものとして取り扱うものとする。

相続税法 第九条(共有持分の放棄)|国税庁

贈与税には110万円の基礎控除があるため、放棄する共有持分の評価額が110万円以下であれば、贈与税は発生しません。

しかし、共有持分に資産価値がある場合は、評価額が110万円以上になる可能性も十分にあります。評価額が高くなるほど贈与税額も高額になるため、共有者から「贈与税がこんなに高いとは知らなかった」と不満を抱かれる原因となります。

共有持分は評価額が低くなりやすいとはいえ不動産の一種であり、実務上は数千万円に上ることは珍しくありません。仮に共有持分の評価額が1,000万円とした場合、贈与税額は231万円(特例贈与の場合は177万円)もの負担を強いる結果を招きます。

さらに贈与税に加えて、不動産取得税やその他諸経費の支払いが必要です。

こうした金銭的な負担が原因で、共有者同士の関係が悪化してしまうこともあります。また、金銭面以外にも「不動産の管理義務を放り出した」「こちらの意見を無視して自分勝手な行動をした」といった、感情的な摩擦も生じるでしょう。

放棄を検討する際は、贈与税が発生する可能性を踏まえて、事前に税理士などの専門家へ相談し、税負担を正確に把握しておくことが大切です。

一度放棄を宣言すると原則として撤回できない

共有持分の放棄は、一度成立すると原則として撤回できません。放棄の意思表示が他の共有者に届いた時点で、手続き自体は法的に確定してしまうからです。

(意思表示の効力発生時期等)

第九十七条 意思表示は、その通知が相手方に到達した時からその効力を生ずる。

2 相手方が正当な理由なく意思表示の通知が到達することを妨げたときは、その通知は、通常到達すべきであった時に到達したものとみなす。

3 意思表示は、表意者が通知を発した後に死亡し、意思能力を喪失し、又は行為能力の制限を受けたときであっても、そのためにその効力を妨げられない。

e-Gov法令検索 民法第97条

「登記を進めなければ、実質撤回状態になるのでは」と思われるかもしれませんが、他の共有者が「宣言したのだから早く放棄して持分を取得させろ」と法的に主張すれば、そのまま法的な争いに発展してしまうでしょう。

放棄後に取り戻したい場合は、他の共有者から買い戻す、または贈与してもらう必要があり、相手の同意が不可欠です。

無償で資産を手放す行為であるため、実行前に慎重な判断が求められます。

共有持分の放棄によって実際に起きたトラブル事例

共有持分の放棄は、共有名義から抜け出す手段の1つです。しかし、放棄によって他の共有者に贈与税が発生したり、管理や税金の負担が一人に集中してしまったりするケースがあります。

また、「放棄したつもりでいたのに登記が残っており、後から固定資産税の請求が届いた」という相談も少なくありません。

ここでは、実際に弊社へ寄せられた「共有持分の放棄にまつわるトラブル事例」を紹介します。放棄を検討している方は、同じような失敗を避けるための参考にしてください。

- 共有持分の放棄を伝えたことで共有者との関係性が悪化した事例

- 放棄をしたつもりが登記が残り固定資産税の請求が続いた事例

- 放棄した持分を他の共有者が登記した結果、贈与税トラブルに発展した事例

- 他の共有者が持分放棄した結果、管理負担が自分に集中してた事例

共有持分の放棄を伝えたことで共有者との関係性が悪化した事例

相続により実家を兄弟3人で共有することになったAさんは、遠方に住んでおり実家を利用する予定もありませんでしたが、固定資産税や管理に関する連絡・負担は主にAさんに集中していました。

「使う予定のない不動産の責任をこのまま負い続けるのは難しい」と感じたAさんは、共有関係から離れる方法として、自身の共有持分を放棄することを検討しました。

しかし、その意向を兄弟に伝えたところ、「自分だけ責任を放棄するのか」「負担を押し付けるつもりなのか」と強い反発を受け、感情的な対立に発展しました。

話し合いは次第に成り立たなくなり、登記手続きに必要な協力も得られず、連絡自体を拒まれるようになってしまいました。

このように、共有持分を整理しようとしたことがかえって関係悪化を招き、個人では解決が難しい状況となったことから、今後の対応について相談に至った事例です。

共有名義不動産に居住・活用しておらず、管理も負担に感じているようなら、できるだけ早期に売却することをおすすめします。空き家のまま放置しておくと資産価値が下がるうえ、防犯や近隣トラブルのリスクも高まります。

放棄をしたつもりが登記が残り固定資産税の請求が続いた事例

兄弟3人で共有していた土地について、固定資産税の支払いがAさん一人に集中しており、他の共有者に分担を求めても応じてもらえない状況が続いていました。

経済的・精神的な負担が大きくなったAさんは、「これ以上責任を負い続けるのは難しい」と感じ、自身の共有持分を放棄したいと考え、口頭でその意思を他の共有者に伝えました。

しかし、共有持分の放棄は意思表示のみで法律上成立する反面、実際には登記手続きをしなければ第三者に対抗できないうえに、固定資産税の支払い義務がなくなりません。実務上、意思表示のみでは放棄手続きは完了したとは言えないのです。

登記が残ったままだったため、Aさんのもとには翌年度以降も固定資産税の納付書が届き続け、「放棄したつもりの不動産」に対して責任を負い続ける結果となってしまいました。

さらに、登記手続きには他の共有者の協力が必要でしたが、話し合いはまとまらず、個人では手続きを進めることができない状態に陥っていました。

このように、放棄したつもりでも法的には共有者のまま責任が残り、固定資産税の負担が解消されない状況となったことから、今後の対応について相談に至った事例です。

共有持分の放棄は、持分移転登記を完了させなければ法的な効力が生じません。登記が残ったままだと、固定資産税の支払いや管理責任が継続してしまいます。

放棄した持分を他の共有者が登記した結果、贈与税トラブルに発展した事例

兄弟3人で共有していた実家の土地について、次男のBさんは管理や税負担の重さから、自分の持分を手放したいと考えました。放棄の意思表示自体は比較的スムーズに進み、民法上の規定により、Bさんの持分は他の共有者である長男・三男に帰属することになりました。

ところが後日、長男と三男のもとに税務署から「贈与税申告の案内」が届きました。一般論として、持分放棄によって他の共有者が取得した価値が一定額を超える場合、税務上は贈与と判断されることがあり、その影響とみられる通知でした。

「そんな税金がかかるとは思っていなかった」と共有者間で責任の押し付け合いが起こり、この出来事をきっかけに関係が大きく悪化してしまいました。

共有持分の放棄は税法上「贈与」とみなされることがあるため、思わぬ課税トラブルに発展するおそれがあります。放棄を検討する際は、事前に税理士などの専門家へ相談し、持分評価額や贈与税の有無を確認しておくことが重要です。

他の共有者が持分放棄した結果、管理負担が自分に集中した事例

兄弟3人で実家を共有していたCさん。長男と次男は「実家には戻らない」「管理が負担」という理由から、それぞれ共有持分を放棄しました。民法上、放棄された持分は残りの共有者に帰属するため、その後の持分移転登記を経て、Cさんが単独所有者となりました。

当初は「名義が自分一人になった」という実感が薄かったものの、翌年から固定資産税の納税通知書はすべてCさんのもとに届くようになりました。これまで兄たちが分担していた税金や管理費もすべてCさんの負担となり、経済的な負担は一気に増えていきました。

さらに、空き家となっていた実家は老朽化が進み、自治体から「特定空き家に該当する可能性がある」として改善を求める通知を受ける事態に。修繕や管理、税金のすべてを一人で背負う状況となり、精神的にも限界を感じるようになっていきました。

このように、共有者が次々と持分を手放した結果、責任と負担だけが集中し、個人では対応しきれない状態となったことから、今後の対応について相談に至った事例です。

他の共有者全員が持分を放棄すると、残された人に不動産の管理責任と税負担がすべて集中します。さらに、空き家として放置していると「特定空き家」に指定され、固定資産税が最大6倍に跳ね上がるリスクもあります。

住む予定がない不動産や管理に困っている共有名義不動産は、早めに売却を検討することをおすすめします。

共有持分の放棄を検討するべき・するべきではないケースを紹介

共有持分の放棄は、共有状態から抜け出すための手段の1つですが、すべてのケースで適しているわけではありません。放棄をすると現金は手元に残らず、名義を完全に手放すことになるため、慎重な判断が求められます。

放棄を検討するべきケースと、放棄を避けるべきケースは以下のとおりです。

| 共有持分の放棄を検討するべきケース | 共有持分の放棄を検討するべきではないケース |

|---|---|

|

・共有持分の価値が低い場合 ・共有持分を現金化する必要がない場合 ・固定資産税や管理費などの負担が大きい場合 ・遠方の不動産で管理・活用ができない場合 ・共有名義から早く抜け出したい場合 ・共有持分を自分の家族に残したくない場合 |

・共有持分に一定の価値がある場合 ・他の共有者に多額の贈与税が課されるリスクがある場合 ・放棄によって他の共有者との関係が悪化する可能性がある場合 ・他の共有者との関係が良好で放棄以外の選択ができる場合 |

共有持分の放棄を検討するべきケース

共有持分の放棄が適しているのは、不動産の価値が低く、所有し続けるメリットよりも、固定資産税の負担などのデメリットが大きい場合です。

次のようなケースでは、放棄することで将来的なトラブルやコストを減らせる可能性があります。

- 共有持分の価値が低い場合

- 共有持分を現金化する必要がない場合

- 固定資産税や管理費などの負担が大きい場合

- 遠方の不動産で管理・活用ができない場合

- 共有名義から早く抜け出したい場合

- 共有持分を自分の家族に残したくない場合

不動産の評価額が低い場合は、共有持分を放棄しても他の共有者に課される贈与税の負担を抑えられるため、比較的スムーズに手続きを進めやすい傾向があります。評価額が低い共有持分は売却価格も低くなりやすいことから、売却するメリットも薄れてしまいます。

また、遠方にある不動産で管理や修繕を他の共有者に任せている場合や、維持費を負担し続けることに限界を感じている場合も、共有関係を解消する選択肢として放棄を検討する価値があるでしょう。

さらに、「共有者同士の調整が面倒」「共有状態から早く抜け出したい」と感じている場合にも、放棄は有効です。放棄によって他の共有者に持分が自動的に移るため、相続時に扱いづらい共有不動産を家族に残さずに済むというメリットもあります。

ただし、共有持分の放棄は手元に現金が残らないうえ、登記手続きには他の共有者の協力が必要です。

そのため、まずは売却や買取などの選択肢を検討したうえで、最終的な手段として放棄を選ぶのが現実的です。判断に迷う場合は、司法書士や不動産買取業者などの専門家に相談し、自分に合った方法を見極めましょう。

共有持分の放棄を検討するべきではないケース

共有持分の放棄は、状況によっては大きな損失や人間関係の悪化を招くこともあります。次のようなケースでは、安易に放棄を選ばないほうがよいでしょう。

- 共有持分に一定の価値がある場合

- 他の共有者に多額の贈与税が課されるリスクがある場合

- 放棄によって他の共有者との関係が悪化する可能性がある場合

- 他の共有者との関係が良好で放棄以外の選択ができる場合

共有持分に価値があるにもかかわらず放棄してしまうと、手元に一切の現金が残らず、資産を失うだけになってしまいます。

弊社を始めとする買取業者では、1,000万円以上で共有持分を買い取った事例が多数存在します。査定せずに放棄を選んでしまうと「実は数千万円の現金を手放していた」という事態にもなりかねません。

また、不動産の評価額が高い場合には、放棄によって他の共有者に贈与税が課される可能性があり、思わぬ税負担を生じさせてしまうこともあります。

さらに、「自分だけが管理責任を放棄した」と他の共有者に不満を持たれ、親族間の関係が悪化するケースも多いです。とくに相続した不動産など、親族が共有者となっている場合は慎重な判断が必要です。

共有持分に価値がある場合や、他の共有者との関係が良好な場合は、放棄を「最後の手段」として考え、他の共有者に持分を買い取ってもらう、あるいは不動産全体を協力して売却するなど、より現実的な方法を検討するとよいでしょう。

共有持分の放棄は「早い者勝ち」と言われる理由

「共有持分の放棄は早い者勝ち」と言われる理由は、最後の1人になるともう共有持分の放棄ができなくなるからです。

まず前提として、共有持分を放棄する権利は自分以外の共有者全員にあります。つまり、自分よりも先に、他の共有者が共有持分の放棄を検討していても不思議ではないでしょう。

もし他の共有者全員が共有持分を放棄し、自分しか不動産の所有権を持たない状況になった場合は、自動的に不動産の単独所有者となります。

そして、共有名義とは異なり単独所有権には「放棄」という制度が存在しません。単独名義になった時点で、売却や贈与など放棄以外の方法で所有権を手放す必要があるというわけです。

たとえば、兄弟3人で共有している不動産において、次男・三男が順に持分を放棄すれば、最終的に長男がすべての持分を引き継ぐことになります。この時点で長男は不動産の単独所有者となるため、共有持分の放棄という手段を完全に失うことになります。

単独所有者になると、不動産の管理や修繕、固定資産税の支払いなど、すべての責任を1人で負う必要があります。

これが実務上、「共有持分の放棄は早い者勝ち」「共有持分の放棄はいち早く進めるべき」と言われる理由です。共有持分の放棄を検討している場合は、早めに動き出すのがよいでしょう。

ただし、最後の1人になってしまったからといって、必ずしも悪い状況になるとは限りません。不動産が自分の単独名義になるため、不動産会社や個人など第三者への売却や、賃貸活用がしやすくなるメリットもあります。

一方、不動産自体の市場価値が低く活用しづらい場合、単独所有しても不動産を持て余してしまう可能性が高いと言えます。

そのため、不動産が不要な場合は、放棄にこだわらず早めに売却を検討するのが得策です。共有持分を専門とする買取業者に依頼すれば、スムーズに現金化できます。

例外として、単独名義不動産であっても所有権を放棄できる「相続土地国庫帰属制度」があります。

相続土地国庫帰属制度とは、一定の要件を満たした場合、相続した土地の所有権を国に帰属させる手続きです。ただし、この制度を利用するには面倒な手続きや厳しい要件審査を経たうえで、10年分の土地管理費相当額の負担金を納付しなければなりません。

余程のことがなければ、相続土地国庫帰属制度を使って手放すより、訳あり物件の買取業者などに売却したほうがメリットが大きいでしょう。

共有持分の放棄に必要な手続きの流れ

共有持分の放棄は意思表示だけでは成立せず、持分移転登記が必要です。具体的には以下のような流れで進めます。

- 持分放棄の意思表示を行う

- 持分放棄の持分移転登記をする

- 他共有者が登記に協力しないときは登記引取請求訴訟を提起する

以下では、手続きのプロセスの詳細と手続きに必要な書類を紹介します。

持分放棄の意思表示を行う

共有持分を放棄する際は、まず共有持分を放棄する旨を他の共有者へ意思表示しましょう。意思表示の方法について法的な決まりはないため、口頭での伝達でも問題はありません。

口頭で伝える際には、共有持分の配分、所有権の所在、今後の対応などの細かいところをすり合わせておくと、後々のトラブルを防ぎやすくなります。

とくに贈与税や不動産取得税など、放棄した共有持分を受け取る側にかかる費用については早めに話をしておいてください。説明せずに進めると他の共有者は突然高額の納税を求められることになり、多大な迷惑をかけてしまいます。

なお、口頭だけだと意思表示をした証拠が残らないため、後から「自分は聞いていないと嘘をつかれた」「話したはずなのに忘れられていた」など、言った言わないの争いになるリスクがあります。口頭ですり合わせをした後は、書面として残すために内容証明郵便であらためて意思表示を行いましょう。

内容証明郵便で意思表示するメリットは、次の通りです。

- 登記引取請求訴訟になったときの法的証拠として使える

- 他の共有者も放棄したときに、誰の意思表示が早かったのか時系列が明確になる

内容証明郵便の効力を高めるために、作成は司法書士や弁護士などの法の専門家へ依頼することをおすすめします。

【共有持分を放棄するときに放棄合意書は必要?】

共有持分を放棄する際に、放棄に関する放棄合意書などの作成は義務付けられていません。しかし、確実に放棄手続きに関する法的トラブルを回避したい場合は、放棄合意書などを作って法的証拠とするのもよいでしょう。

可能であれば、公証役場で「公正証書」にしておけば、より強い証拠として使えます。

持分放棄の持分移転登記をする

共有持分の放棄は、単に意思表示をしただけでは完了したとは言えません。正式に放棄するためには、共有名義不動産の所在地を管轄する法務局で、持分移転登記を行う必要があります。

共有持分移転登記を完了させることで、当該不動産において自分に所有権がないこと、他の共有者が放棄した分の所有権を主張できることが公的に認められます。

共有持分移転登記をするには、必要書類を揃えたうえで、共有持分がある不動産の所在地を管轄する法務局での手続きが必要です。共有持分放棄の登記は他の共有者との共同申請が必要になるため、あらかじめ協力を依頼しておいてください。

他の共有者に依頼する協力の具体的な内容は、以下の通りです。

- 法務局での共同申請(委任状を用いた代行でも可)

- 必要書類の準備

なお、実際の持分移転登記は司法書士に代理申請を依頼することが一般的です。

他共有者が登記に協力しないときは登記引取請求訴訟を提起する

共有持分の放棄の意思表示をしたにもかかわらず、他の共有者が登記に協力しないときは、「登記引取請求訴訟」を提起することが可能です。

登記引取請求訴訟とは、共同申請が必要な登記において、登記権利者(放棄の場合は放棄する人以外の共有者)が登記申請に協力しないときに起こす手続きです。

裁判の判決で勝訴を得ることで、共有持分移転登記であっても単独で登記申請ができます。つまり、他の共有者の署名や押印がなくても、裁判所の判断を得ることで登記を完了させることが可能です。

登記引取請求訴訟の提起の準備には、「訴状」「登記事項証明書などの添付書類」「放棄の意思表示をした証拠(内容証明郵便など)」が必要です。

本人訴訟なら弁護士を依頼せずに進められますが、裁判の手間や確実性を考えると、弁護士への依頼が現実的です。

とはいえ、放棄のためだけに訴訟を起こすのは負担が大きく、実務上は避けたいケースです。このような場合は、自分の共有持分のみを買取業者に売却する方法も選択肢の1つです。

裁判のように時間や費用をかけず、スムーズに共有関係を解消できるため、トラブルの早期解決につながります。

共有持分の放棄にかかる費用・税金

共有持分を放棄するときには、共有持分を放棄する側にも費用が発生します。また、放棄された共有持分を譲り受ける側はさらに高額の費用がかかります。

以下では、共有持分の放棄者と受贈者に分けて、それぞれにかかる費用・税金について解説します。

共有持分の放棄者が支払う費用・税金

共有持分の放棄者が支払う費用・税金は、次の通りです。

- 司法書士報酬

- 登録免許税

共有持分の放棄は放棄者側の意思や都合で開始されることもあり、贈与税や不動産取得税以外の費用・税金は放棄者側が負担するのが実務上一般的です。

ただし、誰が登録免許税を負担するのかは、共有者間で話し合って取り決めることも可能です。費用面をめぐるトラブルにならないよう、事前に誰が支払うのかを決め、全員の合意を得るようにしましょう。

放棄時の持分移転登記を依頼する司法書士報酬

共有持分移転登記は、手続きや書類作成が複雑であるため、登記に関する知識や実務経験がない人には難易度が高い手続きです。そのため、司法書士などの専門家へ代理申請を依頼する人が多いです。

司法書士の報酬は自由化されているため、事務所によっても異なりますが、放棄の対応に必要な司法書士への報酬は、1件あたり3~10万円程度になります。

報酬額は依頼する司法書士事務所や対応範囲などによって変動するため、詳細な金額を知るには料金表の確認や司法書士事務所への見積りが必要です。

持分移転登記の登録免許税

登録免許税とは、登記手続きを行うときに発生する税金です。共有持分移転登記にかかる登録免許税の計算式は、次の通りです。

登録免許税の税率は、登記の内容や建物・土地によって変わります。

| 土地の登記の場合 | 税率 |

|---|---|

| 売買 | 2%(2029年3月31日までは1.5%) |

| 相続、法人の合併または共有物の分割 | 0.4% |

| その他(贈与・交換・収用・競売等) | 2% |

| 建物の登記の場合 | 税率 |

|---|---|

| 所有権の保存 | 0.4%(マイホームの新築や取得のときは軽減措置あり) |

| 売買または競売による所有権の移転 | 2% |

| 相続または法人の合併による所有権の移転 | 0.4% |

| その他の所有権の移転(贈与・交換・収用等) | 2% |

参考:国税庁「No.7191 登録免許税の税額表」

共有持分の放棄の場合だと、登録免許税は建物・土地ともに税率2%の適用です。

たとえば固定資産税評価額3,000万円、共有持分割合20%の建物の共有持分を放棄する場合、次のように計算します。

共有持分の受贈者が支払う費用・税金

共有持分の受贈者が支払う費用・税金は、「贈与税」と「不動産取得税」です。放棄者が支払う金額よりも高額になりやすいため、放棄する際にはあらかじめ受贈者に対しておおまかな金額を伝えておくのがよいでしょう。

持分の評価額に応じた贈与税

共有持分を放棄した場合、贈与税の納税義務が生じるのは放棄した人ではなく、持分を取得した他の共有者です。放棄によって持分を受け取った共有者は「無償で財産を取得した」とみなされるため、贈与と同様に課税対象となります。

贈与税の課税価格は「(不動産価額 × 放棄する共有持分の割合)-基礎控除110万円」の計算式で算出します。

建物・土地それぞれの不動産価額を調べる方法は、次の通りです。

| 不動産の種類 | 価額の主な調べ方 |

|---|---|

| 建物の価額 | 固定資産評価証明書、固定資産税課税明細書、固定資産課税台帳のいずれかを確認し、建物の「固定資産税評価額」を調べる |

| 土地の価額 | 「路線価方式」や「倍率方式」を用いて、土地の贈与税評価額(相続税評価額)を計算する |

上記で算出した課税価格に、金額に応じた贈与税率をかけ、税額控除を差し引いて実際の納税額を求めます。

適用する税率は、以下のうち放棄する共有持分が当てはまるほうの税率表から選びます。

- 一般贈与財産:特例贈与財産以外のすべての贈与

- 特例贈与財産:18歳(贈与された年の1月1日時点)以上の人が、直系尊属(父母や祖父母など)から受けた贈与

| 一般贈与財産の 非課税枠適用後の課税価格 |

税率 | 税額控除 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

| 特例贈与財産の 非課税枠適用後の課税価格 |

税率 | 税額控除 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

たとえば、固定資産税評価額3,000万円の建物において、共有持分割合20%(一般贈与財産)を放棄する場合、次のように計算します。

(3,000万円×20%)-110万円=490万円

【適用される税率】

共有持分の価格が490万円なので、一般贈与財産・600万円以下のテーブルの税率30%・税額控除65万円を適用

【贈与税の計算】

490万円×30%-65万円=贈与税82万円

持分の評価額に応じた不動産取得税

不動産取得税とは、不動産を取得(相続を除いた購入、贈与、新築など)した人が支払う税金です。贈与税と同じく、放棄された共有持分を得た共有者が、不動産取得税の納税義務を負います。

共有持分の放棄で発生する不動産取得税の計算式は、次の通りです。

※不動産取得税額は贈与税と異なり、建物・土地ともに固定資産税評価額をベースに計算します。

たとえば固定資産税評価額3,000万円、共有持分割合20%の土地の共有持分を放棄する場合、計算は以下の通りになります。

なお、2027年3月31日までは宅地等(宅地および宅地と評価された土地)の共有持分なら、固定資産評価額を2分の1にして計算できます。上記の例であれば、不動産取得税額は半額の9万円です。

共有持分の放棄に必要な書類

共有持分を放棄する人(登記義務者)、他の共有者(登記権利者)が揃える必要書類を以下の表でまとめました。

| 放棄する人の必要書類 | 概要 |

|---|---|

| 登記申請書 | 法務局に登記内容を申請するための書類 法務局の公式サイトよりダウンロード |

| 登記原因証明情報 | 登記の原因となった事実・法律行為と、それに基づいた権利変動が生じたことを証明する情報 決まった書式はないが、報告形式の書面で作成するのが一般的 自分で作成または司法書士や弁護士に作成を依頼 |

| 登記識別情報 | 不動産の名義変更したときに、登記所から通知される書類 |

| 固定資産評価証明書 | 共有持分を放棄する不動産の固定資産評価額を証明する書類 都道府県や市区町村の役場の担当窓口にて申請 |

| 登記義務者の印鑑証明書 | 放棄する人の印鑑証明書 市区町村役場やコンビニにて発行 発行から3か月以内のもの |

| 登記義務者の実印 | 登記原因証明情報や委任状などには実印での押印が必要 |

| 委任状 | 代理人が登記する場合に必要 |

| 他の共有者の必要書類 | 概要 |

|---|---|

| 登記権利者の住民票 | 放棄する人以外の共有者全員分 |

| 本人確認書類 | 共有者の本人確認ができるもの |

| 認印 | 共有持分の譲受側は認印でも問題なし |

共有持分の放棄が難しい場合に共有状態から抜け出す方法

共有持分の放棄は、他の共有者の協力が得られなかったり、登記引取請求訴訟まで行うのが難しかったりする場合、手続きが進まないことがあります。

そのようなときは、共有持分の売却を検討するのも現実的な選択肢です。共有持分の売却に関しては、他の共有者の同意は必要ありません。また、売却であれば手元に現金が残り、共有状態からも抜け出すことができます。

共有状態から抜け出す方法は、主に以下の3つが挙げられます。

| 方法 | 向いているケース |

|---|---|

| 共有持分のみを他の共有者に売却する |

・他の共有者に持分を買い取る意思や資金がある場合 ・少しでも高く売却したい場合 ・他の共有者との関係が良く、話し合いができる場合 |

| 共有持分を専門の買取業者に売却する |

・価格よりも共有状態から早く抜け出すことを優先する場合 ・手間や費用をかけずに売却したい場合 ・他の共有者と関係性が薄く、交渉が難しい場合 |

| 共有持分を他の共有者に贈与する |

・特定の共有者に持分を渡したい場合 ・他の共有者が贈与を受ける意思がある場合 |

共有持分のみを他の共有者に売却する

自分が所有する共有持分を、他の共有者に売却する方法です。他の共有者に買い取る意思があり、さらに購入資金を用意できることが前提となります。

共有者同士での売買では、一般的に「不動産の市場価格 × 持分割合」を基準に価格を決めます。たとえば、市場価格が3,000万円の不動産で1/3の共有持分を持っている場合、「3,000万円 × 1/3 = 約1,000万円」で売却するのが目安です。

買い取る側にとっても、持分を増やすことで不動産をより自由に活用できるというメリットがあります。共有者が2人の場合、買い取った側が単独名義となり、不動産の利用・賃貸・売却などを自由に行えるようになるのが大きな利点です。

共有者が3人以上の場合でも、買い取った共有者が過半数の持分を取得すれば、「管理行為(賃貸契約・修繕・リフォームなど)」を単独で決定できるようになります。

一方で、共有者同士の関係が悪い場合には、「なぜ自分に売却しなかったのか」「事前に相談がなかった」といった不満が生じるケースもあるため、売却前に他の共有者へ経緯を説明しておくとトラブルを防ぎやすくなります。

また、共有者間の売買だからといって、相場よりも極端に安い価格で売るのは避けましょう。著しく低い価格で売却すると、税務上「贈与」とみなされ、買い取った共有者に贈与税が課されるおそれがあります。

| メリット |

・「市場価格×持分割合」で売却できる可能性がある ・共有者が2人の場合は、単独名義となり自由に活用できる |

|---|---|

| デメリット |

・共有者が3人以上の場合、特定の共有者に持分が集中し人間関係が悪化するおそれがある ・売却価格が相場とかけ離れると贈与税の対象になる可能性がある |

| 向いているケース |

・他の共有者に持分を買い取る意思や資金がある場合 ・少しでも高く売却したい場合 ・他の共有者との関係が良く、話し合いができる場合 |

共有持分を専門の買取業者に売却する

他の共有者に売却するのが難しい場合は、第三者に共有持分を売却する方法があります。

ただし、仲介業者を通じて個人の買主を探すのは現実的ではありません。個人の買主の多くは、「居住用として自由に使える不動産」を求めているため、他人と共有している状態の不動産(共有持分)を購入することはほぼありません。

そのため、共有持分を確実に現金化するには「共有持分買取業者」に直接売却するのが現実的な選択肢です。買取業者との取引は売主と業者の二者間で完結するため、スピーディーに売却・現金化できるのが特徴です。

一方で、売却価格は「不動産の市場価格 × 持分割合 × 1/2~1/3程度」となり、他の共有者に売却するよりは低い価格になります。

たとえば、市場価格が3,000万円の不動産で1/3の共有持分を持っている場合、「3,000万円 × 1/3 × 1/2~1/3 = 約300~500万円」で売却するのが目安です。

これは、買取業者が購入後に他の共有者と交渉して不動産全体をまとめ、再販や運用を行うため、その手間・リスク・コストを見越して査定額が設定されるためです。

| メリット |

・共有者の同意を得ずに、自分の意思のみで売却を進められる ・手間や費用がかからず、短期間で現金化できる |

|---|---|

| デメリット | ・「不動産の市場価格×持分割合×1/2~1/3」と売却価格が安い傾向にある |

| 向いているケース |

・価格よりも共有状態から早く抜け出すことを優先する場合 ・手間や費用をかけずに売却したい場合 ・他の共有者と関係性が薄く、交渉が難しい場合 |

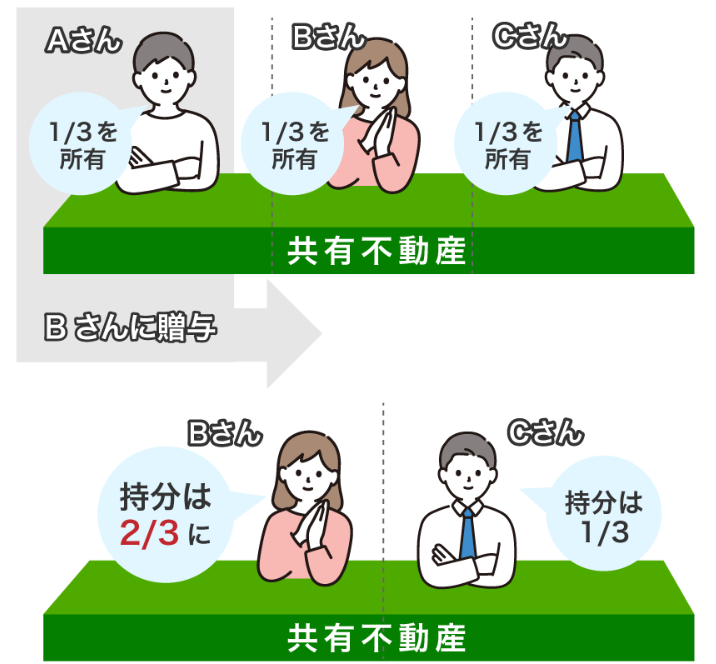

共有持分を他の共有者に贈与する

他の共有者に無償で贈与する方法もあります。「共有関係を解消したいが、売却までは考えていない」「特定の家族や兄弟に不動産を引き継ぎたい」といった場合に選ばれるケースです。

贈与では、当事者間での「合意」と「登記手続き」が必要です。共有持分を受け取る側の共有者が、贈与を承諾したうえで、所有権移転登記を行うことで正式に持分が移転します。そのため、相手に受け取る意思がない場合は、成立しません。

また、贈与を受けた共有者には、贈与税が課されるリスクがあります。共有持分の評価額が基礎控除額の110万円を超える場合、その超過分に対して贈与税(税率10~55%)が発生します。

共有持分の価値が高い場合は税負担が大きくなることもあるため、事前に税理士や不動産の専門家に相談しておくことが重要です。

| メリット |

・特定の共有者を選んで、共有持分を引き継げる ・親族間で共有関係を整理しやすい |

|---|---|

| デメリット |

・贈与を受けた共有者に贈与税が課される可能性がある ・受け取る側の同意がないと手続きが進められない |

| 向いているケース |

・特定の共有者に持分を渡したい場合 ・他の共有者が贈与を受ける意思がある場合 |

まとめ

共有持分の放棄は、他の共有者の同意なしに、あなたの意思だけで今すぐ実行できる手続きです。しかし、放棄は決して「手軽な解決策」ではありません。

共有持分の放棄には、以下のような注意点があります。

- 無償で手放すため現金化ができない

- 共有持分を譲渡する相手や譲渡割合を自由に決められない

- 放棄によって共有持分を受け取った相手には贈与税や不動産取得税がかかる

- 共有持分移転登記をしないと対外的には放棄が認められない

- 共有者が登記に非協力的だと、登記引取請求訴訟に発展するリスクがある

共有持分の専門家の立場から言うと、共有持分の放棄を積極的に推奨できないのが実情です。一方で放棄は「希望するタイミングで行える」「契約手続きが必要ない」といったメリットもあるため、「共有持分の価値が低くて売る意味がない」「早めに共有名義から抜け出したい」といった場合は、放棄を検討するのがよいでしょう。

「共有持分で利益を得たい」「特定の相手だけに共有持分を渡したい」といった場合は、放棄よりも売却や贈与のほうが向いています。自分が持つ共有持分だけなら、他の共有者の同意を得ずに第三者へ売却・贈与が可能です。

共有持分をすぐにでも手放したいという場合には、訳あり物件専門の買取業者への売却がおすすめです。とくに共有持分の買取実績がある買取業者なら、スピーディーかつ適正価格での買取が期待できます。

共有持分の放棄に関するよくある質問

共有持分の放棄は「誰に」「どうやって」伝えれば成立しますか?

共有持分の放棄は、原則として他の共有者に対して放棄の意思を伝えることで成立します。法律上は口頭でも可能ですが、後のトラブルを防ぐため、実務では書面で意思表示を残すのが一般的です。

とくに、名義変更まで進める場合は、内容証明郵便で通知しておくと安全です。

共有農地の共有持分は放棄できますか?

共有農地の共有持分は放棄できます。放棄であれば、農地法上の許可も原則として必要ありません。なお、放棄について登記した後は、農業委員会などの組織への届出を行いましょう。

共有持分の放棄をしても、名義変更をしないとどうなりますか?

名義変更(持分移転登記)をしない限り、登記簿上は共有者のままです。そのため、放棄したつもりでも固定資産税の請求が続いたり、権利関係が未整理な不動産として扱われたりするおそれがあります。

共有持分の放棄は、登記まで完了して初めて実務上の効果が生じます。

共有持分の放棄はどのような目的で行うべきでしょうか?

共有持分の放棄は、共有関係から抜けて将来のトラブルや負担を断ち切りたい場合に選ばれる手段です。

ただし無償で手放す方法であるため、資産価値がある持分には不向きです。売却などの選択肢を検討したうえで、最終手段として判断するのが現実的です。