土地を共有名義で相続するとどうなる?相続の流れや共有状態を解消する方法を解説

土地を相続する際、相続人が2人以上だと、相続人それぞれが土地の所有権を持つ「共有名義」の状態になります。

共有名義についてよくわかっていないという方は珍しくなく、「共有名義の土地を相続したらどうなるのか」と弊社へご相談いただくケースも増えてきました。

土地の相続がおこなわれる場合、どの方法で相続されるかによって、所有権の分け方が変わります。

| 相続方法 | 概要 |

|---|---|

| 法定相続 | 民法の相続順位や相続割合にしたがう |

| 遺産分割協議 | ・相続人全員で話し合って合意した内容にしたがう ・原則として法定相続より優先される |

| 遺言書 | ・遺言書の内容にしたがう ・原則として遺産分割協議および法定相続より優先される |

もともと共有名義だった土地を相続するときは、被相続人が持っていた持分割合のみが対象です。被相続人の持分が50%を2人以上で相続するときは、50%を分割します。

共有名義で土地を相続するメリットは、「土地でも公平に分けやすい」「管理費用を分担できる」などです。一方でデメリットとして、「共有者同士でトラブルが起こるリスクがある」「民法の規定で活用に制限がかかる」「子ども・孫の代だとさらに権利が分割される」が挙げられます。共有名義で相続すべきかは、個人の状況によって判断する必要があるでしょう。

「共有名義で相続したらずっとそのままなのかな」と不安に思われるかも知れませんが、相続前・相続後のいずれのタイミングでも、共有名義を解消する方法は存在します。

| 相続前 | 相続後 |

|---|---|

| ・相続放棄 ・遺言書の作成 ・遺産分割協議 ・生前贈与 ・相続前の換金など |

・共有持分単体の売却 ・共有名義の土地全体の売却 ・分筆 ・共有持分の買取 ・共有持分の放棄手続き ・共有物分割請求 |

本記事では、「土地を共有名義で相続するとどうなるのか」を中心に、権利関係・税金関係の疑問や、共有名義のメリット・デメリット、共有名義で相続する際の流れを解説します。また、相続方法ごとの所有権の分け方や、共有名義を解消する方法も紹介します。

目次

土地を共有名義で相続するとどうなる?権利・税金関係の一問一答

「共有名義」とは、2人以上で同じ不動産を法的に所有している状態です。共有名義不動産の名義人を「共有者」、共有者が持つ所有権の割合を「共有持分」と呼びます。

相続人が2人以上いる状態で、そのまま土地を引き継いだ場合は、その土地は共有名義での相続です。

弊社へご相談いただく際、「共有名義で相続すると何か問題があるの?」との質問をお受けすることがあります。相続は人生において数回程度しかかかわる機会がなく、「実は相続についてよくわかっていない」と不安に思う相談者様も少なくありません。

そこで以下では、土地を共有名義で相続する際に混乱しがちな部分について、「権利関係」と「税金関係」に分けてどうなるかを解説します。

共有名義で相続すると権利関係はどうなる?

土地を共有名義で相続すると、所有権やそのほかの権利は相続人ごとに分割されます。たとえば、「夫が持つ土地を妻と子どもで半分ずつ相続した」というケースだと、所有権は次の通りになります。

- 誰が名義人になるのか(共有者は誰か):妻と子どもの2人

- 所有権はどう分けられるのか(共有持分割合はどうなるのか):妻50%、子ども50%

相続した土地が第三者に貸している状態である「底地」だった場合は、その底地に関する契約内容や権利も、原則として相続人全員で共有します。

要するに、「権利関係は原則として相続人全員で共有する」と思っていただいて差し支えありません。弊社へお問い合わせいただいた相談者様も、土地を共有名義で相続しているケースが多数見られます。

ただし、後述する遺産分割協議や遺言書に応じて土地を相続した場合なら、相続人が2人以上でも単独名義になる可能性があります。

相続割合は相続方法に応じて決められる

土地を共有名義で相続する場合、相続方法によって所有権の分け方が変わります。

主な相続方法は、次の通りです。

| 相続方法 | 概要 |

|---|---|

| 法定相続 | 民法上で定められた法定相続人(※)の範囲などに基づいて分けられる方法。遺産分割協議の合意や遺言書などがないときは、法定相続分に基づいて持分が決まる。 |

| 遺産分割協議 | 遺言書などがない場合に相続人全員で相続財産の分け方を話し合い、合意する方法。合意した内容は全員の署名押印をした「遺産分割協議書」にまとめておき、法的効力を持つ証明書類や、不動産登記・相続税申告の添付書類として残しておく。 |

| 遺言書 | 被相続人(亡くなった方)が「財産を誰にどれくらい分けるのか」についての意思・想いを記した遺言書にしたがって相続する方法。遺産分割協議や法定相続よりも優先される。 |

※「法定相続人」は民法で定められた相続する権利を持つ人、「相続人」は遺産分割協議や法定相続などにしたがって実際に相続する人という違いがあります。

各相続方法ごとの分け方については、「【ケース別】土地を相続したときの共有持分割合の決まり方」の章で詳しく解説します。

遺産分割協議が終わるまでは一時的に「共同相続」状態になる

遺産分割協議にて相続割合を決める場合、遺産分割協議中の相続財産は一時的に「共同相続」状態になります。

共同相続とは、2人以上の相続人が相続財産を共有している状態です。「話がまとまるまでは、特定の誰かではなく一旦公平に財産を持ち合おう」というイメージになります。

共有名義の土地を相続したときは被相続人の持分のみが対象になる

相続によって共有名義になるのではなく、「最初から共有名義だった土地を相続した場合」は、被相続人の共有持分のみが相続対象になります。

たとえば親と知人が土地の共有持分を50%ずつ持っていて、子ども2人が相続する場合、土地全体ではなく親が持っていた50%を子ども2人で分け合います。この場合の最終的な共有者は、親の知人と子ども2人です。

また、以前に相談者様から「亡くなった共有者の共有持分は、他の共有者に移ったりしないのか?」と質問をお受けしたことがありますが、少なくとも共有者であることのみを理由として相続権は発生しません。

原則として、共有名義だからといって他の共有者の立場が相続に影響することはないと思っておきましょう。

土地の維持管理で発生する費用・税金はどうなる?

共有名義で土地を相続すると、「土地の整地や管理関係の費用を誰が支払うのか」「税金の負担はどうなるのか」といった疑問が出てくると思います。

土地の維持管理で発生する費用・税金は、原則として共有者全員で支払わなければなりません。相続税も、相続人ごとに相続した共有持分を基に計算されます。

固定資産税や管理負担の割合などは持分割合に応じて決まる

固定資産税・都市計画税や、土地の維持管理にかかる各種費用は、共有者の共有持分割合に応じていくら支払うかを決めるのが原則です。民法第253条や地方税法第10条にて定められています。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

e-Gov法令検索 民法第253条

(連帯納税義務)

第十条 地方団体の徴収金を連帯して納付し、又は納入する義務については、民法第四百三十六条、第四百三十七条及び第四百四十一条から第四百四十五条までの規定を準用する。

e-Gov法令検索 地方税法第10条

<固定資産税の負担割合のシミュレーション>

- 共有持分割合はA50%、B30%、C20%

- 固定資産税は50万円

- Aの納税額:50万円✕50%=25万円

- Bの納税額:50万円✕30%=15万円

- Cの納税額:50万円✕20%=10万円

ただし、民法第253条はあくまで基本的なルールを決めているだけの「任意規定」であるため、共有者同士の合意があれば負担割合は自由に決められます。

たとえば合意があれば、「自分が土地を活用するから、その代わりに固定資産税は全額自分が支払う」といったルール設定も可能です。

評価額に応じた相続税を共有者それぞれが確定申告・納税する

土地を相続したときは、その土地の相続税評価額を含めたすべての相続財産を合算して相続税を計算し、確定申告・納税をおこないます。土地の相続税評価額が1億円なら、その1億円を使って相続税を計算します。

では、共有名義で土地を相続した場合、共有者それぞれにかかる相続税はどうなるでしょうか。

この場合は、まず相続財産全体を合算して相続税の総額を計算→ 法定相続分で按分→実際の遺産分割割合に応じて修正します。その後は、妻と子どもが各人で確定申告と納税をおこなう流れです。

たとえば「相続人は妻+子ども2人」「相続対象が評価額1億円の土地」だった場合、最終的には「妻が5,000万円分、子どもがそれぞれ2,500万円分を相続税計算で考慮する」という流れになります。

なお実際には土地以外の相続財産や基礎控除、各種控除制度がかかわってくるため、より細かい計算が必要です。また、相続財産の合算や相続税の計算などは難しい計算になるため、弁護士や税理士に計算をお願いしたほうが正確に算出できるでしょう。

ここでは、「共有名義の土地はこんな感じで相続税を計算するのか」と、おおよその概要を掴んでいただければ問題ありません。

以下の関連記事では、相続税の計算方法の詳細や節税につながる各種控除制度を紹介しています。ぜひご覧ください。

【ケース別】土地を相続したときの共有持分割合の決まり方

「相続割合は相続方法に応じて決められる」では、共有名義の相続の場合、相続方法によって所有権の分け方が変わると解説しました。ここからは、ケース別に土地を相続したときの共有持分割合の決まり方を紹介します。

| 相続方法 | 共有持分割合の決まり方 |

|---|---|

| 法定相続 | 民法などで定められた相続順位を基に決める |

| 遺産分割協議 | 相続人全員で話し合い合意した内容で決定する |

| 遺言書 | 遺言書の内容で決定する |

優先順位は、遺言書>遺産分割協議>法定相続です。

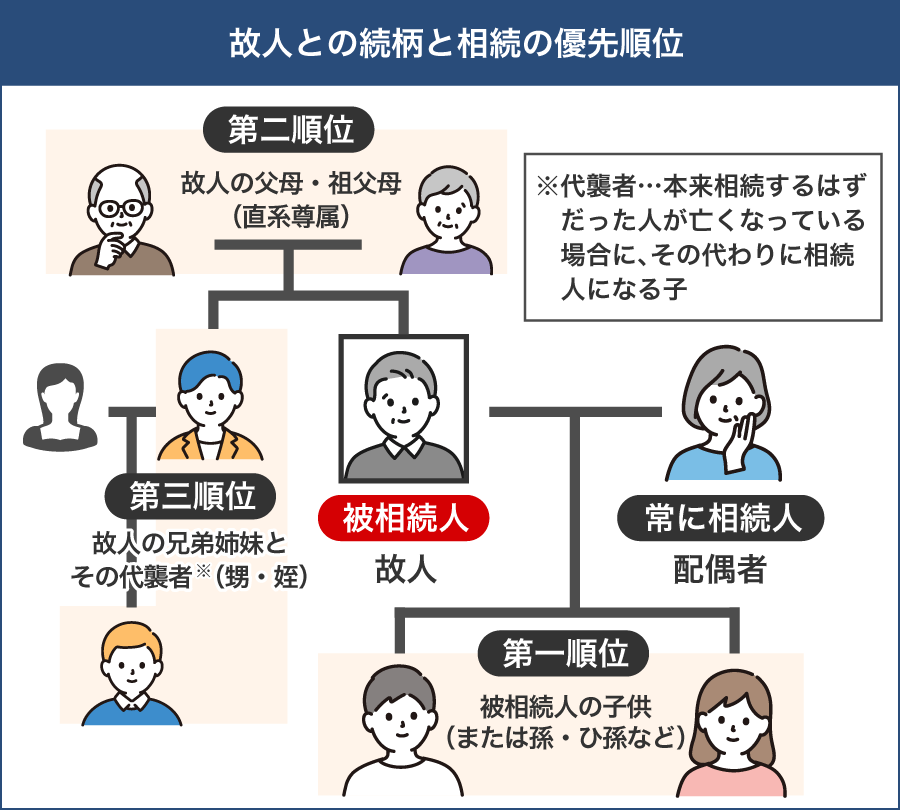

法定相続なら相続順位に応じて持分割合が決まる

法定相続の場合、土地の共有持分割合は相続順位に応じて決まります。

相続順位とは、法定相続時に「誰が相続財産を優先的に受け取れるのか」を、血縁などに応じて決めているものです。

以下では、相続順位とそれに該当する血縁関係をまとめました。

| 相続順位 | 被相続人との関係性 |

|---|---|

| 必ず相続人になる人 | 配偶者 |

| 第1順位 | ・直系卑属 ・子ども、養子縁組とした養子、子どもが亡くなっているときの孫、孫が亡くなっているときのひ孫 |

| 第2順位 | ・直系尊属 ・親、養親、親が亡くなっているときの祖父母、祖父母が亡くなっているときの曽祖父母 |

| 第3順位 | 兄弟姉妹、兄弟姉妹が亡くなっているときの甥姪 |

参考:e-Gov法令検索「民法第887条・889条・890条」

相続人になるのは、「配偶者+相続順位が上の人たち」の組み合わせです。「配偶者+相続順位が下の人たち」や「第1順位+第2順位」は、法定相続においてはありません。いくつか例を紹介します。

- 配偶者、子ども3人、両親が生存→配偶者と子ども3人が相続人

- 配偶者、母親、兄弟2人が生存→配偶者と母親が相続人

- 子ども1人、両親が生存→子ども1人のみが相続人

相続財産をどれくらい受け取れるかは、相続順位と組み合わせによって変わります。

民法で決まっている、組み合わせごとの相続割合をまとめました。

| 組み合わせ | 配偶者 | 第1順位 | 第2順位 | 第3順位 |

|---|---|---|---|---|

| 配偶者のみ | 全額 | ー | ー | ー |

| 配偶者と第1順位 | 1/2 | 1/2 | ー | ー |

| 配偶者と第2順位 | 2/3 | ー | 1/3 | ー |

| 配偶者と第3順位 | 3/4 | ー | ー | 1/4 |

| 第1順位のみ | ー | 全額 | ー | ー | 第2順位のみ | ー | ー | 全額 | ー | 第3順位のみ | ー | ー | ー | 全額 |

参考:e-Gov法令検索「民法第900条」

同順位の人が複数人いるときは、同順位で公平に分け合います。たとえば配偶者と子ども2人が相続人なら、配偶者1/2、子どもは1/2を2人で分け合って1/4ずつです。

これが土地の共有持分50%なら、配偶者は25%、子どもは25%を2人で分け合って12.5%ずつ相続します。

遺産分割協議をするなら話し合いで持分割合が決まる

遺産分割協議をする場合は、協議のなかで決まった割合に応じて、土地の持分割合を決定します。相続人全員が合意していれば、原則としてどのような振り分けでも問題ありません。

たとえば、協議のなかで「土地は長男にすべて相続させる」と決定したときは、共有名義にならず長男の単独名義での相続になります。

とはいえ、あまりに特定の共有者が得をするような偏った内容だと、相続人全員からの合意を得るのは難しいでしょう。実務上、土地を始めとする不動産は以下のいずれかの分け方になるケースがほとんどです。

| 土地の分割方法 | 概要 |

|---|---|

| 現物分割 | 土地を法定相続の割合などに応じて区分し、区分した土地を別々に登記し直す「分筆」で対応する方法 |

| 代償分割 | 相続人の1人が土地すべてを相続し、代わりに代償金やその他の相続財産を他の相続人に渡す方法 |

| 換価分割 | 土地を売却し、得られた売却代金を相続人同士で分配する方法 |

| 共有分割 | 話し合いで決めた共有持分割合に応じて共有名義で相続する方法 |

もし話し合いがまとまらないときは、裁判官や調停委員などを交えて裁判所で話し合う「遺産分割調停」や、裁判所の判断を仰ぐ「遺産分割訴訟」で決着を目指します。

遺言書があれば遺言内容にしたがう

遺言書にて「誰が土地を相続するか」が決められているときは、遺言内容にしたがって相続します。たとえば「妻に土地を100%渡す」と遺言書に書いてあれば、他に相続権を持っている人がいても、原則として妻が土地をすべて相続します。

遺言書の効力は、どの相続方法よりも最優先です。様式に問題なく、内容が「公序良俗に反する」「曖昧すぎる」などでない限り、遺産分割協議や法定相続より優先されます。

(遺言による相続分の指定)

第九百二条 被相続人は、前二条の規定にかかわらず、遺言で、共同相続人の相続分を定め、又はこれを定めることを第三者に委託することができる。

2 被相続人が、共同相続人中の一人若しくは数人の相続分のみを定め、又はこれを第三者に定めさせたときは、他の共同相続人の相続分は、前二条の規定により定める。

e-Gov法令検索 民法第902条

しかし、いくら遺言書の効力が強いと言っても、「もともとの法定相続人に一切財産が入らない」といった内容が認められてしまうとあまりに不公平です。そこで民法では、法定相続人の生活保障などを目的とし、最低限の相続財産を保証する「遺留分」の請求が認められています。

ただし遺留分は自動的に適用されるわけではなく、遺言書によって直接損害を受ける相続人が自ら主張しなければなりません。また、兄弟姉妹には遺留分は設けられていません。

「遺産分割協議の内容が遺留分を侵害していたら請求できるのでは?」と思われるかもしれませんが、遺産分割協議の合意内容に対しては認められません。なぜなら、遺産分割協議の内容はすでに全員が合意したことであり、侵害していても「納得したうえで合意したのでは?」という話になるからです。

土地を共有名義で相続する際の手続きの流れ

土地を共有名義で相続する際には、主に以下の流れで進みます。

- 被相続人の遺言書がないか確認する

- 共有者となる相続人を確定させる

- 土地を含めた相続財産を調査する

- 遺産分割協議を実施する

- 相続税の確定申告と納税をおこなう

- 相続登記で共有者全員を名義人とする

なお、相続関係の手続きは複雑かつ専門知識が求められるので、相続や不動産に強い弁護士に対応をお願いしたほうがよいでしょう。

被相続人の遺言書がないか確認する

最初に、被相続人の遺言書がないかを確認します。遺産分割協議などが終わった後に発見されても遺言書が最優先になるので、財産の分配や協議がやり直しになるからです。

遺言書が見つかったときは、「内容に問題がないか」「様式に不備がないか」もチェックします。遺言書の種類によっては、相続人の立ち会いのもと、家庭裁判所で開封し内容を確認する「検認」が必要です。

遺言書の種類は、次の3つです。

| 遺言書の種類 | 概要 |

|---|---|

| 自筆証書遺言 | ・財産目録を除き自筆で全文書いた遺言書 ・気軽に作成できるが、様式不備、書き換え、隠蔽、紛失のリスクなどが存在する ・検認手続が必要になる |

| 公正証書遺言 | ・2人の証人の立ち会いのもと、被相続人本人が口頭で告げた内容を公証人が文章でまとめた遺言書 ・作成に手間がかかるが、様式不備、書き換え、隠蔽、紛失のリスクがほとんどない ・検認手続は不要 |

| 秘密証書遺言 | ・自筆で作成した遺言書を、被相続人以外に知られない状態のまま公証役場で存在を証明してもらう遺言書 ・様式が正しいことは保証されず、誰にも発見されないリスクがある ・検認手続が必要になる |

共有者となる相続人を確定させる

遺言書がなかったときは、相続人が誰なのかを「相続人調査」で確定させ、遺産分割協議や法定相続に備えます。相続人が確定しないままだと、遺産分割協議のやり直しや相続争いが発生するリスクがあります。

相続人調査の主な方法は、次の通りです。

- 被相続人の戸籍全部事項証明書(戸籍謄本)や除籍全部事項証明書(除籍謄本)などを取得する

- 取得した戸籍情報を基にさらに古い戸籍情報を取得して確認することを繰り返し、出生から死亡までを確認し家族関係を明らかにする

相続人調査は相続関係の手続きのなかでも重要であり、かつ膨大な時間と労力を要します。そのため相続人調査は、職務上請求などでスムーズに情報を収集しやすい、弁護士などに依頼することをおすすめします。

土地を含めた相続財産を調査する

遺産分割協議や法定相続を進めるには、相続人の確定だけでなく、相続財産がどれくらいあるのかも明確にしておく必要があります。土地以外の相続財産や、借金・未払金などの債務もチェックしなければなりません。

調査する主な財産は、次の通りです。

| 相続財産の種類 | 主な調査方法 |

|---|---|

| 預貯金 | 被相続人の預金通帳、キャッシュカード、金融機関からの郵便物、パソコンやスマホのアプリ情報などから金融機関を特定する。 |

| 土地や建物などの不動産 | 固定資産税納税通知書や登記識別情報通知などから不動産を特定し、登記事項証明書で不動産の権利関係を確認する。土地の場合は、国税庁の路線価図や倍率表を用いて相続税評価額を計算する。 |

| 株式や投資信託などの金融資産 | 証券会社関係の書類や取引履歴を確認して、口座にある残高をチェックする。 |

| 借金などの債務 | 金銭消費貸借契約書、住宅ローン残高証明書、納税通知書、請求書などの債務関係の情報がわかる書類を探す。 |

実務上、調査した結果は相続財産目録を作成してまとめておきます。

もしここで「借金が多すぎて相続したくない」「相続人が多すぎるし、共有名義で土地を相続しても旨味がない」と判断したら、相続放棄の手続きで相続そのものをしないという選択肢もあります。相続放棄については、「相続放棄でそもそも相続人としての権利を放棄する」の章で詳しく解説します。

遺産分割協議を実施する

相続人と相続財産が確定したら、遺産分割協議にて相続財産をどう分けるかを話し合います。相続人全員の参加が必要ですが、話し合い方は直接集まる以外にも、電話、メール、チャットアプリ、Web会議などの方法が可能です。

もし相続人のなかに所在不明で連絡が取れない人がいるときは、家庭裁判所にて「不在者財産管理人の選任」を申し立てます。不在者財産管理人が選任されれば、所在不明の相続人の代わりに遺産分割協議に参加してくれます。相続人が未成年の場合は、家庭裁判所にて特別代理人の選任を申し立てましょう。

協議内容に全員が合意したら、遺産分割協議書を作成し、合意の事実を書面に残してください。遺産分割協議書は、相続登記や相続税申告でも使用します。

相続税の確定申告と納税をおこなう

遺産分割協議や遺言書などの内容通りに相続財産を分け合ったら、相続財産にかかる相続税を計算し、確定申告と納税をおこないます。

相続税の確定申告で必要な書類は、主に次の通りです。

- 相続税申告書

- 相続人全員分の身元確認書類やマイナンバー資料

- 被相続人の出生から死亡までの戸籍全部事項証明書

- 被相続人の住民票または戸籍附票

- 相続人全員の戸籍全部事項証明書

- 相続人全員の住民票または戸籍附票

- 遺産分割協議書や遺言書

- 相続人全員の印鑑証明書の原本

- 必要に応じて登記事項証明書や預金通帳の記録など資産・負債を証明する資料

- 必要に応じて小規模宅地等の特例などの控除を適用するために必要な書類

相続税の確定申告および納税の期限は、所得税とは異なり、「相続の開始があったことを知った日の翌日から10か月以内」です。期限がすぎると、無申告加算税や延滞税などが課せられるので注意しましょう。申告・納税先は、被相続人が亡くなったときの住所を管轄する税務署です。

確定申告の他にも、被相続人が亡くなった年の1月1日から、死亡日までに確定した所得金額と納税額を申告する「準確定申告」が必要です。申告・納税期限は、相続の開始があったことを知った日の翌日から4か月以内に、相続人全員で対応します。

参考:国税庁「相続税」

相続登記で共有者全員を名義人とする

土地を相続したときは、「相続登記」にて土地の共有者となった人全員を名義人として登記します。登記内容は、被相続人の名義からの変更、各共有者の共有持分などです。

相続登記は、2024年4月1日より義務化されました。不動産の相続を知ったときから3年以内、または遺産分割が成立した日から3年以内が期限です。正当な理由なく期限内に終わらなければ、行政上の制裁である10万円以下の過料が科せられます。

土地を共有名義で相続するデメリット・リスク

ここまで、土地を共有名義で相続する方法を解説しました。

では、実際のところ土地を共有名義で相続するメリットはあるのかと言うと、相続人の状況によります。とはいえ弊社の経験上、共有名義をデメリットに感じる方のほうが多いのが正直なところです。

以下では、土地を共有名義で相続するデメリットやリスクを解説します。

- 相続後に共有者同士でトラブルになりやすい

- 借地契約や建物の新築などに他の共有者の同意が必要になる

- 相続が続くと子ども・孫の代に権利関係が複雑化する

相続後に共有者同士でトラブルになりやすい

共有名義の土地を相続する大きなデメリットは、共有者同士でトラブルが生じやすい点です。

共有名義は「複数人で同じものを使う」という関係上、「使い方のルールを守ってくれない」「あの人だけずるい」など、実務面や感情面での対立が起きやすい仕組みになっています。

何より相続の場合、親族同士が共有者になるケースがほとんどです。関係が近しいからこそ、「これくらいは大丈夫だろう」「このくらい許してほしい」といった甘えや強引な要求が実務上見られます。

弊社の相談事例のなかで、よくある共有者同士のトラブルをいくつか紹介します。

- 土地の上に勝手に建物を新築したり底地として貸し出したりする

- 固定資産税や維持管理費を支払ってくれない

- 土地を使っているのに清掃やメンテナンス対応を一切してくれない

- 土地上にある建物を占有する

- 「使い方が気に入らない」など感情的な口論になる

- 「土地の共有持分をタダで譲ってほしい」など共有持分の無茶な譲渡を強引に迫ってくる

上記の問題は、話し合いによる解決が基本です。こじれてしまうと、訴訟などの法的措置にまで発展するケースもあります。

トラブルを完全に回避する方法はないものの、日頃から良好な関係を築いておく、厳格なルールやペナルティを定める、訴訟時に有利になる証拠を集めるなどの対策が考えられます。

借地契約や建物の新築などに他の共有者の同意が必要になる

共有名義で土地を相続すると、自由に活用できなくなるデメリットがあります。

具体的には、「底地にして借地契約を結ぶ」「土地上に建物を建てる」などの行為をするには、他の共有者の同意が必要になるという制限がかかります。

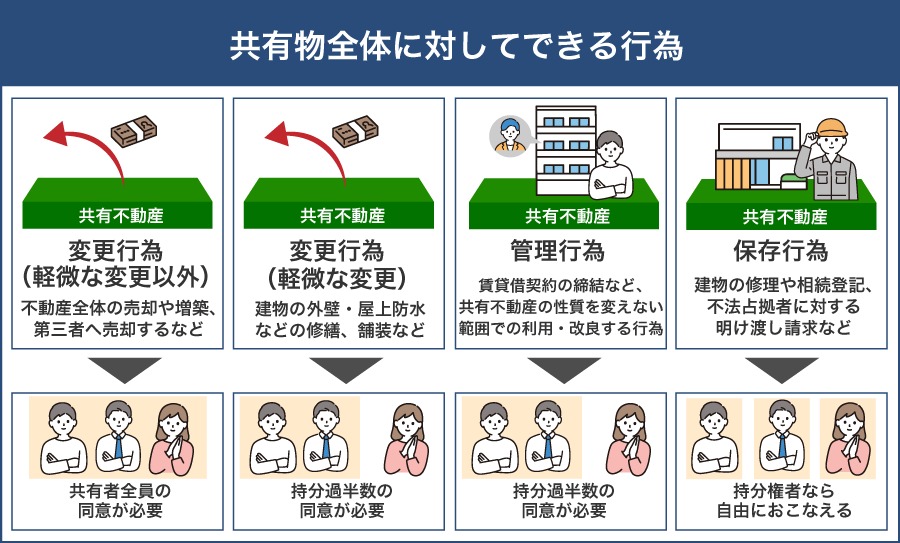

民法第251条および民法第252条にて、「共有物に変更行為(処分行為)や管理行為をおこなうには、一定以上の共有者の同意が必要」と定められているからです。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

e-Gov法令検索 民法第251条

(共有物の管理)

第二百五十二条 共有物の管理に関する事項(次条第一項に規定する共有物の管理者の選任及び解任を含み、共有物に前条第一項に規定する変更を加えるものを除く。次項において同じ。)は、各共有者の持分の価格に従い、その過半数で決する。共有物を使用する共有者があるときも、同様とする。

e-Gov法令検索 民法第252条

土地の活用が関係する、主な変更行為・管理行為と必要な同意数は次の通りです。

| 変更行為 | 管理行為 | |

|---|---|---|

| 行為の具体例 | ・土地全体の売却 ・土地の造成 ・3年超の長期賃貸借契約 ・変更行為に該当する大規模な舗装工事 ・土地への抵当権設定 |

変更行為に該当しない舗装工事 ・土地の分筆 ・共有宅地の整地 ・土地全体の使用方針の決定 ・3年未満の短期賃貸借契約 |

| 必要な同意数 | 共有者全員 | 共有持分の過半数(※) |

※ 共有者3人のうち、共有持分60%の共有者が2年間土地を貸すと言えば、残りの2人が反対しても短期賃貸借契約を結べます。

たとえば4人の共有名義の土地で、「土地を売りたい」と共有者3人が主張しても、残り1人の共有者が反対すれば土地は売却できません。

同意に関する交渉がうまくいかず、共有者の兄弟や親と不仲になったというケースも、弊社の相談事例のなかにいくつも存在します。

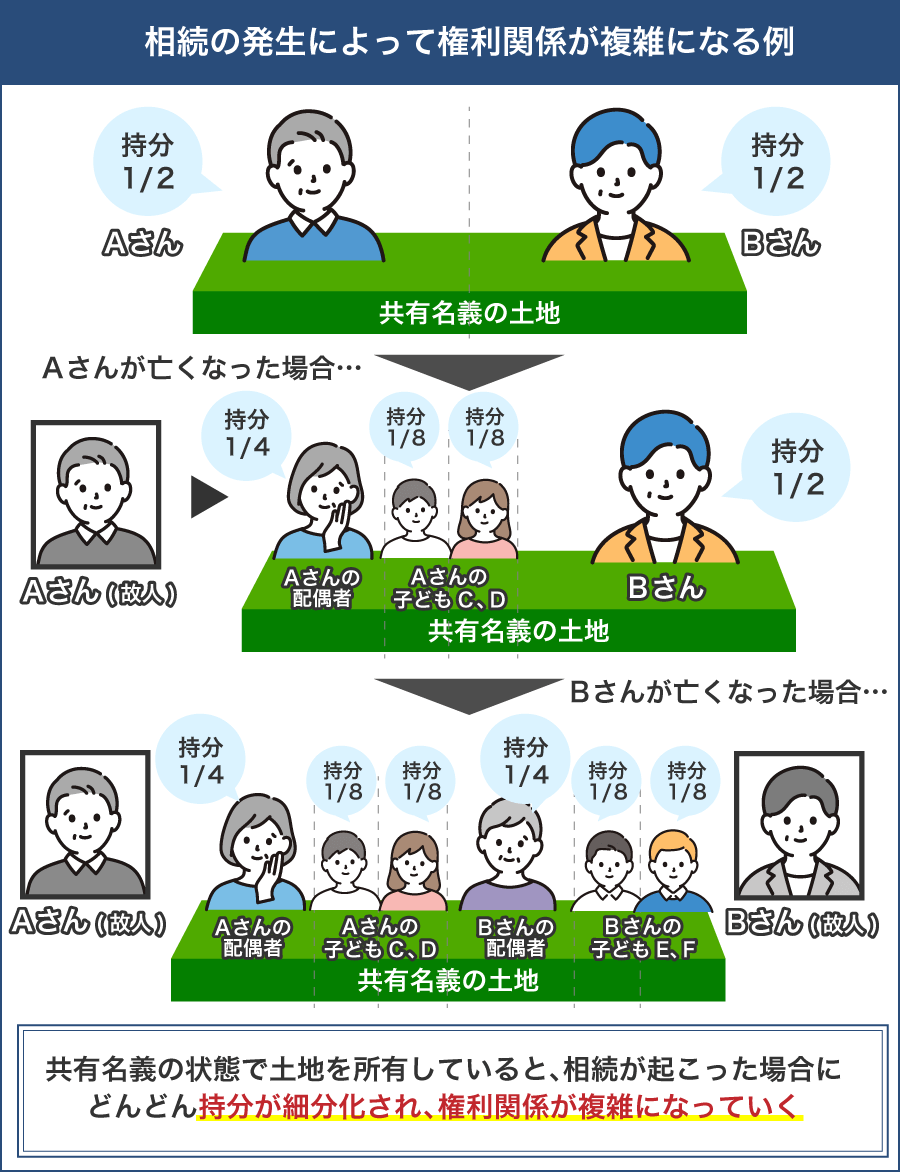

相続が続くと子ども・孫の代に権利関係が複雑化する

「共有名義の土地を相続したときは被相続人の持分のみが対象になる」で解説した通り、もともと共有名義の土地を相続する場合、亡くなった方の共有持分のみが相続対象になります。

もし共有持分を相続した子どもが亡くなると、孫の代に相続されると、共有持分がさらに細分化されるリスクがあります。

共有者が増えるデメリットは、次の通りです。

- 遠方の親戚などが共有者になり、連絡が取りづらくなる

- 共有者のなかに行方不明者が出やすくなり、共有者全員の同意が得られなくなる

- 売却や整地などに関して意見がまとまらず、いつまでも着手できない

- 共有者同士で争いになる可能性が高くなる

弊社へ相談いただいた相談者様のなかには、共有者が10人以上に膨れ上がり、意思決定が難しくなっている事例もあります。

行方不明者に対しては「所在等不明共有者の持分取得制度」「不在者財産管理人の選任」、意見がまとまらないときは「共有物分割請求」などの対処法があるにはあるものの、いずれも裁判所での手続き、弁護士への相談、話し合いなどが必要です。解決までには、数か月~半年、長いと1年以上の時間がかかる可能性もあり、非常に労力がかかってしまいます。

土地を共有名義で相続するメリット

デメリットやリスクは多いものの、土地を共有名義で相続するメリットも存在します。個人の状況によってはメリットのほうが大きい可能性があるため、一度確認してみてください。

土地を共有名義で相続する主なメリットは、次の通りです。

- 不動産でも公平に相続しやすい

- 管理費用の支払いや管理負担を分散できる

不動産でも公平に相続しやすい

共有名義なら、土地を始めとする不動産でも公平に相続しやすいのがメリットです。

現金や金融資産と異なり、不動産は物理的に分割するのが難しい資産です。しかし共有名義なら、所有権を法定相続割合や遺産分割協議に応じて分けられます。

「相続後に共有名義を解消する方法」でも後述しますが、一度共有名義で相続した後でも、共有名義の解消が可能です。そのため、「一旦は共有名義で相続して後で処分を考える」といった柔軟な対応もできます。

管理費用の支払いや管理負担を分散できる

「固定資産税や管理負担の割合などは持分割合に応じて決まる」で解説した通り、土地の維持管理費や税金などの管理費用の支払いや管理負担は、共有持分割合に応じて共有者全員で分け合うのが基本です。

つまり不動産1つに対する負担を、共有者全員に分散できるとも考えられます。たとえば「支払う固定資産税や相続税が高い建物も一緒に相続する」「老朽化がひどく、大規模かつ高額のリノベーションやリフォームが必要になる」といったケースなら、共有名義のほうが1人あたりの負担を軽減できます。

「1人だけだと維持管理が大変な大きな土地」「賃貸経営や事業用不動産がかかわる土地」などは、他のの共有者と協力したほうがうまくいくかもしれません。

もし共有名義の土地を底地として貸し出したり、土地上のアパートも共有名義で相続したりなどのケースだと、発生する地代・家賃も共有持分割合に応じて分配されます。

共有名義の土地を相続した人の体験談

共有名義不動産や共有持分を専門に取り扱う弊社「クランピーリアルエステート」では、実際に共有名義の土地を相続した方のさまざまな体験談をお聞きしました。

正直なところ、共有名義の土地に関してはトラブルに関するお話のほうが多いです。これから共有名義の土地を相続する方への注意喚起の意味合いで、共有名義の土地を相続した際のトラブル事例をいくつか紹介します。

兄が無断でアパートを建築して賃料を独占されてしまった

兄と相続により土地を共有していた、相談者様の事例です。

ご相談をお受けしたときには、すでに共有者の兄が土地上に無断でアパートを建築したうえに、そのアパートの賃料収入をすべて独占している状況でした。アパートの管理状況および収支は一切知らされておらず、土地の無断活用に対する地代も支払われていません。そのため、兄弟仲が非常に険悪になっていました。

「今後のトラブルを避けたい」との相談者様の意向を汲み、弊社が相談者様の共有持分を2,000万円で買い取る形で、共有状態の整理をお手伝いしました。

不仲の3人兄弟で相続した古家付きの土地の活用方法が決まらない

3人兄弟で古家付きの土地を相続した、相談者様の事例です。

対象物件には他の共有者2名が居住しており、相談者様はまったく活用できない状態が続いていました。そこで共有持分の売却を打診したものの、不仲ゆえに話し合いは進まず、将来への不安を感じておられました。

「共有状態のまま所有し続けるより、現金化したい」と考え、弊社へご相談いただいた流れです。そこで弊社は物件調査と査定を行い、売主様の持分持分を1,600万円で買い取ることで、共有者全員が納得のいく解決につなげました。

弟の共有持分買取の話を保留したら第三者に売られて大変だった

自宅として利用している土地を共有者の弟と共有していた、相談者様の事例です。

当初、相談者様は弟から持分売却の相談を受けたものの、一旦保留という形で待ってもらっていました。しかし、その後に弟が自己持分を第三者に売却し、まったく知らない人物が新たな共有者となりました。

「新しい共有者の持分買取の打診に応じるつもりがない」と、弊社へご相談いただいた形です。土地は不整形かつセットバックが必要なエリアに位置しており、活用も難しいものでしたが、弊社にて適切に調査・対応を行い相談者様の共有持分を2,900万円で買取いたしました。

共有名義と借地契約の権利が複雑化し処理が大変だった

相続や底地の権利関係が存在する土地を4人で共有していた、相談者様の事例です。

事の発端は、「被相続人が遺言により他人にすべてを相続させたこと」です。この相続に関して他の兄弟が快く思わず、相続手続きすら進んでいない状態でした。さらに兄弟と他の共有者は物件ごとに持分割合が異なる状況で、なおかつ底地の借地人との関係性は良好とは言えません。

相談者様は「今後の問題が複雑化する前に早く売却したい」と希望されていたことから、弊社がご相談から1週間で、建物2棟と底地の共有持分を5,050万円で買い取りしました。買取後は弊社にて共有者の方々と協議を行い、物件評価が高額になるため、残りを買取るか、共同売却を進めて1分の1の状態にして専任媒介契約をお戻しする予定です。

相続前にできる共有名義にしないための方法

相続前にあらかじめ対策しておけば、土地を共有名義で相続することを防げます。相続前にできる共有名義にしないための方法は、次の通りです。

| 相続前にできる共有名義にしないための方法 | 向いている人 |

|---|---|

| 相続放棄でそもそも相続人としての権利を放棄する | ・相続財産より負債が多い人 ・土地に関心がなく管理負担を避けたい人 |

| あらかじめ遺言書を作成してもらう | 親が健在かつ相続人同士の仲が良く、遺言内容にしたがう合意ができる人 |

| 遺産分割協議で単独名義になるように話し合う | 相続人同士で公平な話し合いができる関係で、他の相続人が代償分割に応じられる人 |

| 生前贈与などであらかじめ譲渡しておく | ・贈与税や相続税対策を兼ねたい人 ・相続時に揉めたくない人 |

| 土地を売却し別の財産に換えておく | 相続人間で土地の利用予定がなく、換金して分け合った方が公平と考える人 |

相続放棄でそもそも相続人としての権利を放棄する

相続放棄とは、相続人としての権利を放棄する手続きです。そもそも相続人ではなくなるため、土地を含む不動産やその他の相続財産を一切引き継ぎません。そのため、共有名義での相続は発生しないどころか、借金や未払金などの債務も相続せずに済むメリットがあります。

ただし相続放棄をした時点で、プラスの財産がいくらあっても引き継ぐことができません。一度手続きを進めると原則として撤回もできないため、プラスの財産を含めて「もう相続は必要ない」と確信したとき以外は、実施を慎重に検討しましょう。

相続放棄の期限は、相続の開始があったことを知った日から3か月の熟慮期間の間です。被相続人の最後の住所地を管轄する家庭裁判所にて、申述をおこないます。

相続放棄については、以下の関連記事で詳しく解説しています。

あらかじめ遺言書を作成してもらう

被相続人となる予定の方がまだ健在かつ話し合いができるなら、あらかじめ単独名義で土地を相続させるよう遺言書に残すことを提案してみましょう。遺言書なら遺産分割協議より優先されるので、共有名義での相続をより回避しやすくなります。

なお遺言書の内容を決めるときは、相続時にトラブルにならないよう遺留分を侵害しないように調整しておくことを推奨します。

遺産分割協議で単独名義になるように話し合う

遺産分割協議にて土地の共有名義を回避するには、誰かが単独名義で相続するよう話し合いを進めます。単独名義とする例は、次の通りです。

- 共有名義は避けたいけど相続人全員が\土地を持ちたいときは「現物分割」

- 特定の誰かの単独名義で相続させたいときは「代償分割」

- 土地そのものを処分しつつ公平に相続させたいなら「換価分割」

協議がまとまれば共有名義を回避できる一方、話し合いがまとまらず調停や訴訟にまで発展するリスクもあります。遺産分割協議をスムーズに進めるには、「あらかじめ家族で意思疎通を図っておく」「全員にメリットが出るよう他の相続財産で調整する」などを意識するとよいでしょう。

生前贈与などであらかじめ譲渡しておく

被相続人が存命のうちに、土地の譲渡を受けておく生前贈与も、共有名義を回避するのに有効な方法です。

そのまま土地の贈与を受けるのもよいですが、一度に受け取ると土地の相続税評価額に応じた高額の贈与税がかかるかもしれません。そこで実務上でもよくおこなわれる、「毎年共有持分として少しずつ贈与を受ける」「相続時精算課税制度を利用する」など、節税を意識した方法で進めることをおすすめします。

確実に節税したいなら、不動産に強い税理士の確認をうけるのがよいでしょう。

土地を売却し別の財産に換えておく

土地のままだと相続が難しいなら、被相続人が存命のうちに土地を売却し、現金や預貯金に換えておく方法があります。

別の財産へ換えておけば、共有名義を回避できるうえに相続財産を分配しやすくなるメリットがあります。一方で確実に土地を手放すことになるので、思い入れのある土地なら、事前に家族全員の理解を得ておくと摩擦を防げるでしょう。

また売却益によっては譲渡所得税が発生するので、被相続人に確定申告の必要が出てきたときには、サポートしてあげることも検討しておいてください。

相続後に共有名義を解消する方法

もし土地を共有名義で相続しても、後から解消できます。相続後に共有名義を解消する方法は、次の通りです。

| 相続後に共有名義を解消する方法 | 向いている人 |

|---|---|

| 自分の共有持分を売却する | ・他の共有者と折り合いがつかず、自分だけでも共有関係を抜けたい人 ・早期に現金化したい人 |

| 共有名義の土地全体を売却する | ・共有者全員が土地を手放すことに同意できる人 ・換金して公平に分けたい人 |

| 分筆で土地を物理的に分ける | ・土地が広く分割可能で、それぞれが独立して利用できる形にしたい人 ・土地を所有したままで共有名義を解消したい人 |

| 他の共有者の共有持分を自分で買い取る | ・自分が土地を単独で使いたい人 ・資金力があり、他の共有者が売却に応じる人 |

| 共有持分を放棄する | ・管理負担や税金の支払いを避けたい人 ・土地への執着がなく、無償で手放してもよい人 |

| 共有物分割請求をおこなう | ・共有者間の話し合いがまとまらず、裁判所を通じてでも共有状態を解消したい人 ・強制的に解決を進めたい人 |

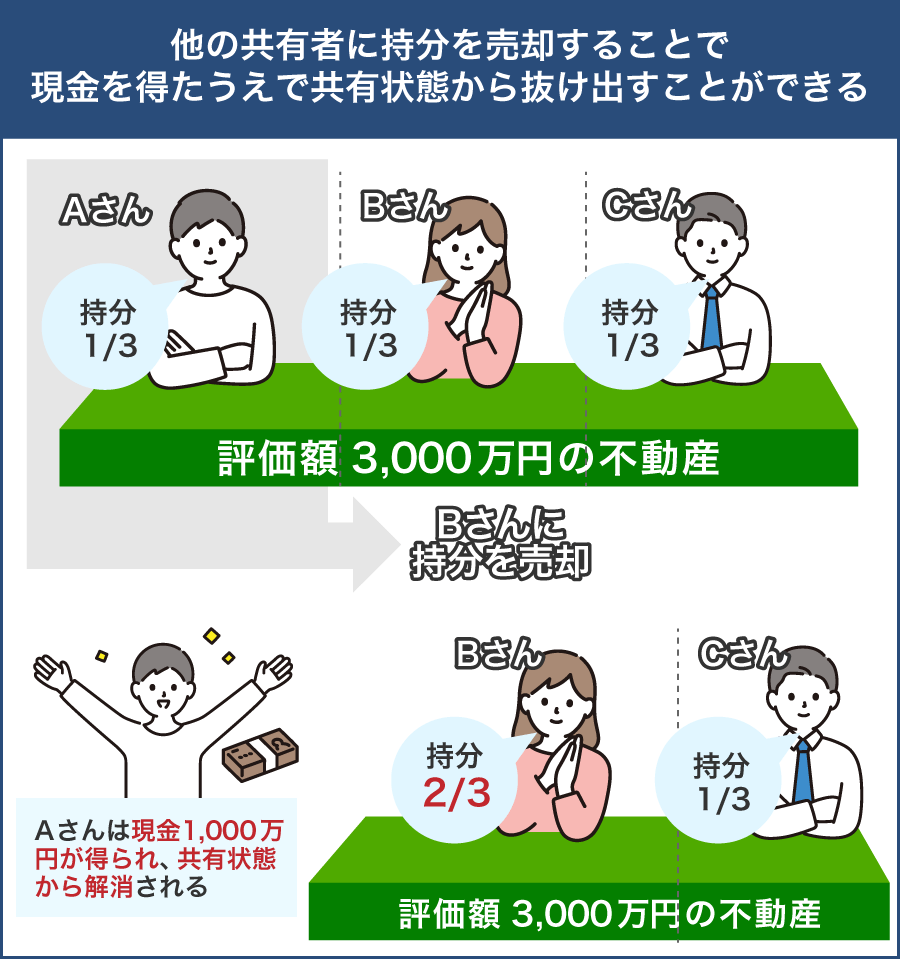

自分の共有持分を売却する

共有名義の土地全体の売却は、民法第251条の規定により全員の同意が求められます。しかし、自分の共有持分だけの売却なら、民法第206条の規定により自分の意思だけで売却が可能です。

(所有権の内容)

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

e-Gov法令検索 民法第206条

他の共有者の同意が必要ないため、共有者の親や兄弟との仲が良好でなくても手続きを進められるメリットがあります。

ただし不動産の共有持分だけを売却しようとしても、活用の自由度の低さや共有名義関係のトラブルリスクが原因で、一般の個人の買い手がつくことはほぼありません。売却先は、「他の共有者」または「買取業者」に絞られます。

| 共有持分の売却先 | メリット |

|---|---|

| 他の共有者 | ・共有持分を増やすメリットがあるので需要がある ・買取業者への売却よりも高額で売却しやすい ・売却後に第三者が共有者として入ってくるリスクを避けられる |

| 買取業者 | ・共有者が買い取ってくれない場合でも売却できる ・数日~1か月程度で現金化できる ・交渉や手続き関係全般を業者が代行するため負担が少ない |

共有持分の売却については、以下の関連記事で詳細を解説しています。

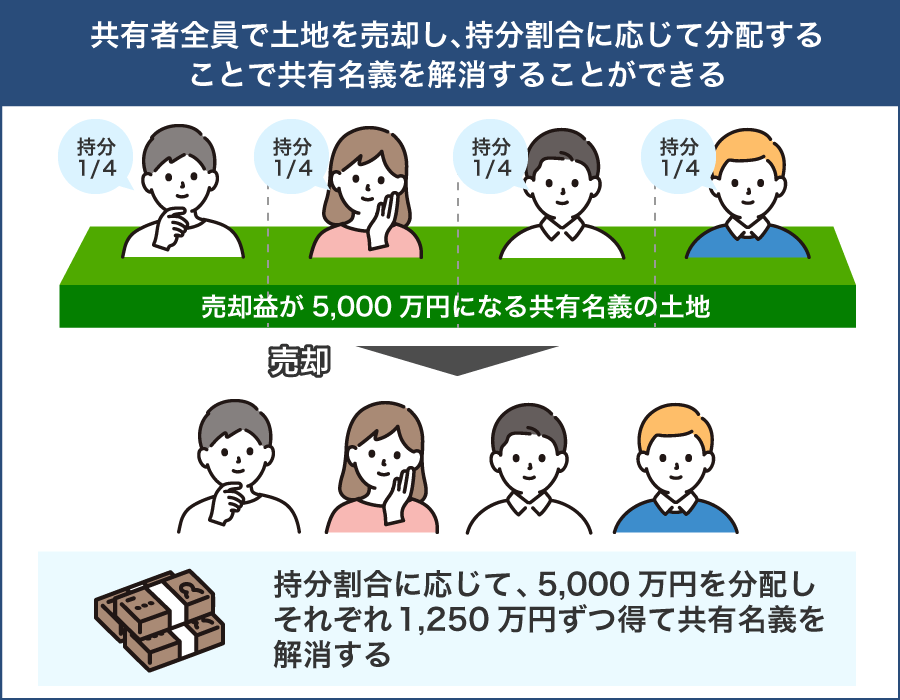

共有名義の土地全体を売却する

共有者全員の同意が得られる場合は、共有名義の土地全体を売却するのもおすすめです。

共有名義の土地全体なら一般の個人からの需要が期待できるため、市場価格に近い価格で売却しやすいメリットがあります。土地が現金や預貯金に換わるので、公平に分配しやすいのも特徴です。

ただし、共有者全員の同意が得られない場合は取引が成立しません。また、共有者全員の手から土地が離れるので、「思い出のある土地を手放したくない」「自分の子どもなどのために土地を残しておきたい」といった場合は、別の方法を検討するのがよいでしょう。

共有名義不動産全般の売却については、以下の関連記事で詳細を解説しています。

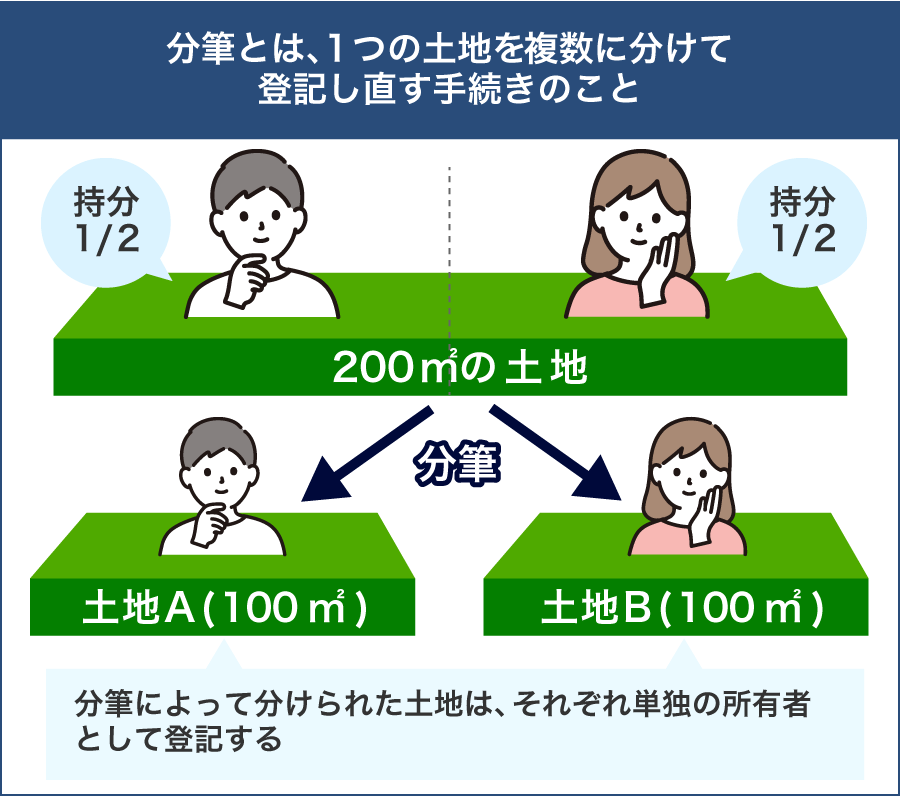

分筆で土地を物理的に分ける

共有者の共有持分の過半数の同意があれば、土地を分筆し、各共有者の単独名義にできます。

分筆で共有名義を解消するメリットは、土地の所有権を手放さずに済むことです。相続した土地が広ければ、分筆した後でも十分に活用できます。「底地として活用したい」「将来的にマイホームを建てたい」などの希望があるときは、分筆して単独名義で所有しておくのも1つの手です。

ただし、「分筆後の土地が狭く建築制限がかかる」「不整形地になる」「接道義務が満たせず再建築不可になる」といった場合は、分筆後も活用できずむしろ負債になるリスクがあります。

また、分筆するには境界確定測量と登記手続きが必要になるので、50万~100万円支払って土地家屋調査士に依頼する必要があります。

他の共有者の共有持分を自分で買い取る

購入資金を準備できる場合は、他の共有者全員の共有持分を買い取り、単独名義で土地を所有する方法が使えます。

単独名義なら、土地を自由に活用できます。分筆する必要もないため、土地の広さはキープしたままです。

ただし、他の共有者が共有持分を売却する意思がなければ成立しません。売却を強く迫ると人間関係の悪化してトラブルになるので、交渉の際には注意してください。

相手が違法行為をしていたり、民法第253条に基づく負担義務を1年間怠っている場合には、裁判手続きを通じて強制的に買い取れる制度があります。

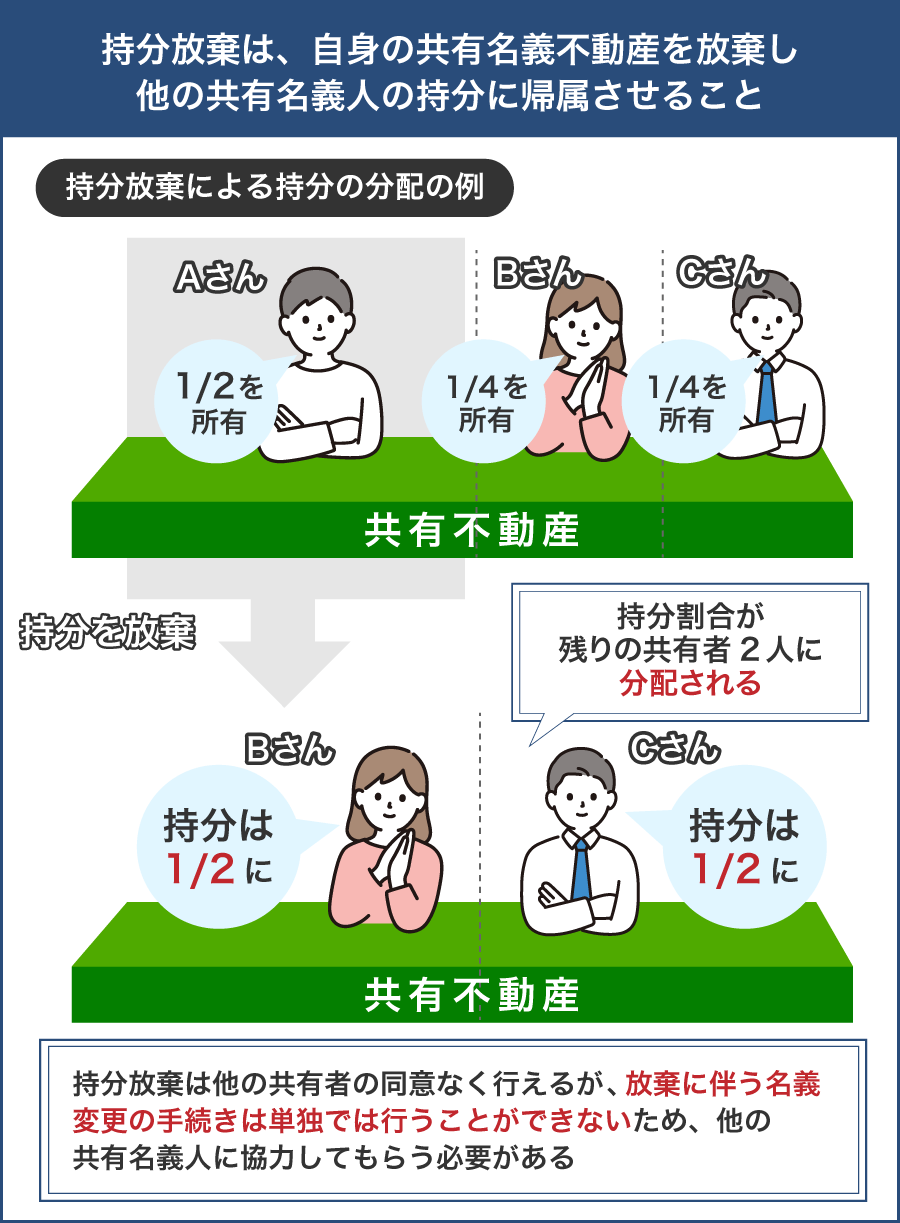

共有持分を放棄する

現金化に興味がなく、土地自体も執着がないときは、民法第255条に基づく共有持分の放棄手続きで手軽かつスピーディーに共有名義を解消できます。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

e-Gov法令検索 民法第255条

共有持分の放棄のメリットは、他の共有者の同意が必要ないうえに、意思表示のみで手続きを始められる点です。売却先が見つからない、他の共有者とかかわりたくないという方でも、共有名義を解消できます。

ただし、放棄による持分移転登記は共有者全員の協力が必要になります。また放棄した共有持分は実務上、「共有持分割合に応じて共有者全員に贈与扱いで帰属する」ので、他の共有者全員に贈与税が課せられるかもしれません。

共有持分の放棄については、以下の記事で詳細を解説しています。

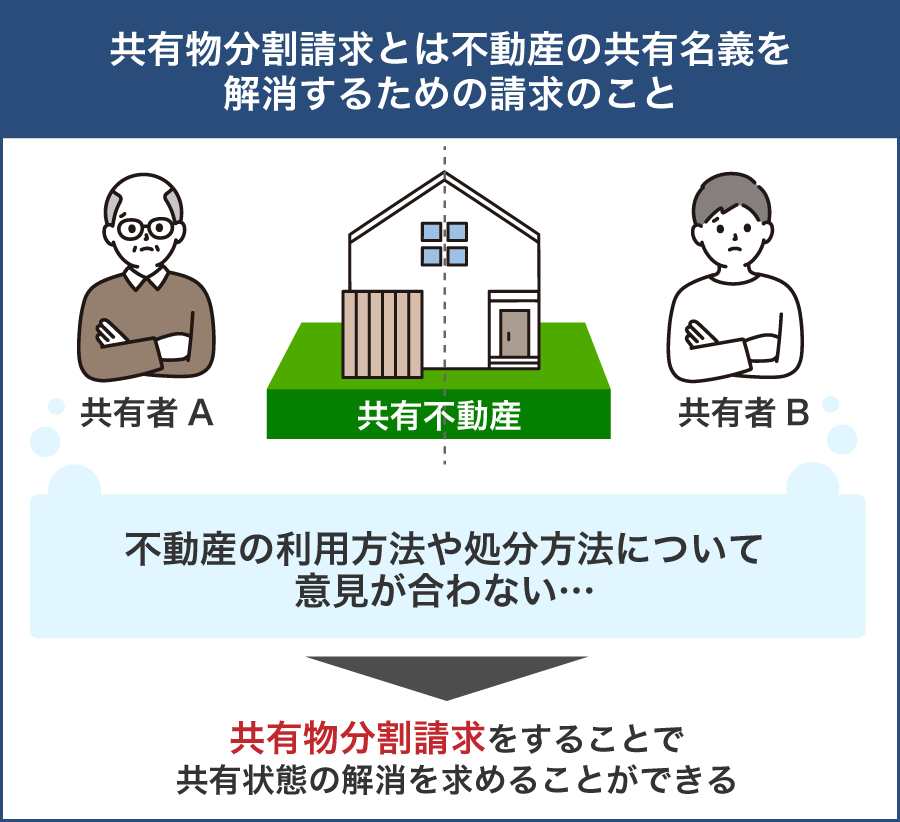

共有物分割請求をおこなう

他の共有者が共有名義解消について話し合いに応じてくれないときは、民法第256条に基づく共有物分割請求が有効です。

(共有物の分割請求)

第二百五十六条 各共有者は、いつでも共有物の分割を請求することができる。ただし、五年を超えない期間内は分割をしない旨の契約をすることを妨げない。

e-Gov法令検索 民法第256条

共有物分割請求の法的拘束力により、他の共有者は原則として必ず応じる必要があります。

もし共有物分割請求の話し合いでも解決しないときは、共有物分割請求訴訟にて裁判所の判断を仰ぐことも検討しましょう。裁判所では、「現物分割」「代償分割」「換価分割」のいずれかの方法で、共有名義の解消方法を判断します

ただし、必ずしも自分が希望する分割方法になるとは限らず、訴訟に関する弁護士費用や裁判費用などがかかります。訴訟後の各種対応、分割後の所有権移転登記、税金の計算など、煩雑な手続きの多さも注意点の1つです。

まとめ

共有名義で土地を相続すると、民法や遺産分割協議などに基づいて、所有権の割合が決められます。不動産でも公平に相続できるなどのメリットがある一方、相続後の共有者同士の闘いのリスクや活用の自由度の低さなどのデメリットも多いです。「本当に共有名義で所有すべきか」は、慎重に検討する必要があります。

共有名義にしたくないときは、以下の方法のいずれかを実施してみてください。

| 相続前 | 相続後 |

|---|---|

| ・相続放棄 ・遺言書の作成 ・遺産分割協議 ・生前贈与 ・相続前の換金など |

・共有持分単体の売却 ・共有名義の土地全体の売却 ・分筆 ・共有持分の買取 ・共有持分の放棄手続き ・共有物分割請求 |